Коэффициент оборотных средств: Коэффициент оборачиваемости оборотных активов: понятие, применение — Оренбург

Что такое Коэффициент оборачиваемости оборотных средств?

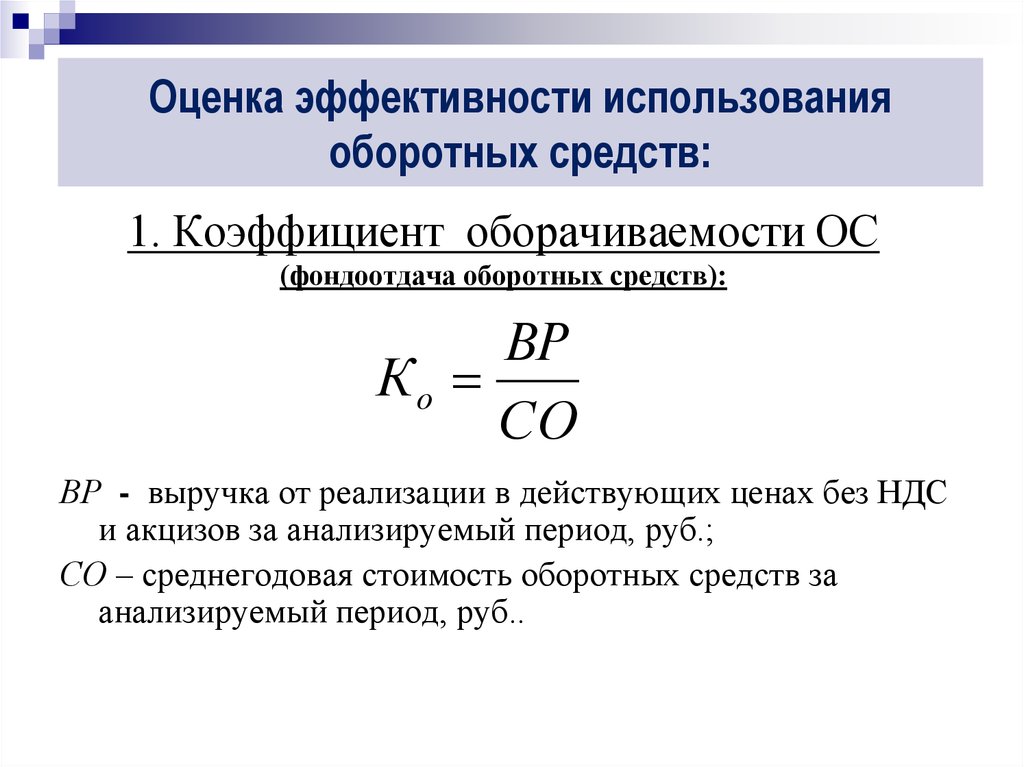

Коэффициент оборачиваемости оборотных средств – коэффициент активности, измеряющий способность фирмы генерировать выручку с помощью текущих активов (денежные средства, товарно-материальные запасы, дебиторская задолженность и т. д.). Показатель можно рассчитать, разделив чистую выручку на среднее значение оборотных активов.

Значения могут различаться между предприятиями и отраслями, при этом не существует какого-то нормативного значения. Однако более высокий коэффициент по сравнению с конкурентами указывает на высокую интенсивность использования текущих активов. Возрастающая тенденция этого показателя является хорошим признаком, поскольку это означает, что компания работает над последовательным улучшением своей политики в области инвентаризации, дебиторской задолженности, денежных средств и управления другими оборотными активами.

Формула

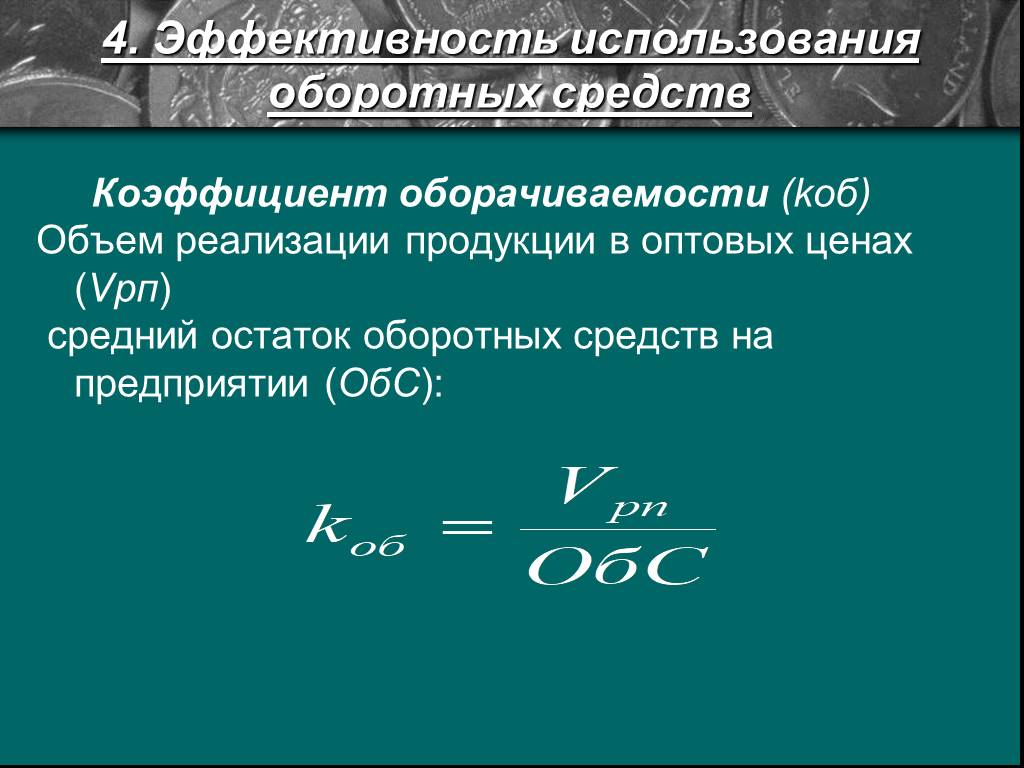

Коэффициент оборачиваемости оборотных средств измеряет операционную эффективность компании и показывает: сколько выручки генерирует компанию за $ 1 (или рубль) оборотных активов.

Выручка ÷ Оборотные активы

Revenue ÷ Current Assets

При этом, оборотные активы измеряются как среднее значение между размером активов в начале отчетного периода и в конце отчетного периода.

Пример

Nestle – крупнейшая в мире компания-производитель продуктов питания и напитков: растворимый кофе, минеральную воду, шоколад, детское питание, корм для домашних животных, фармацевтическую продукцию и косметику. Основным рынком сбыта продукции являются США, на них приходится около 30% выручки компании. Головной офис компании находится в швейцарском городе Веве.

Аналитик в хедж фонде хочет знать, насколько хорошо Nestle использовала свои оборотные активы для реализации продаж в 2017 году, поэтому он смотрит в годовой финансовый отчет 10K.

— Текущие активы на начало периода: CHF 32.042 млрд.

— Текущие активы на конец периода: CHF 32.190 млрд.

— Выручка: CHF 89.791 млрд.

Коэффициент оборачиваемости оборотных средств рассчитывается следующим образом:

89.791 ÷ (32.042 + 32.190)/2

89.791 ÷ 32.116

2.8х

Коэффициент компании Nestle равен 2.8х. Это означает, что за каждый франк активов Nestle генерирует CHF 2.8 выручки.

Выводы

Увеличение оборота текущих активов приводит к уменьшению объема финансовых ресурсов, необходимых для обслуживания операций компании. Это означает, что большая часть финансовых ресурсов может использоваться для повышения эффективности текущих операций или для инвестиций. Снижение оборота оборотных средств указывает на растущую потребность фирмы в источниках финансирования. Если доступ к источникам финансирования ограничен, это приведет к увеличению финансовых затрат компании.

В случае, если текущее значение оборота актива низкое, существуют следующие способы его увеличения:

— уменьшение товарно-материальных запасов до минимального уровня, что позволит обеспечить непрерывный рабочий процесс

— стимулирование сбыта и сокращение запасов готовой продукции

— активация процесса сбора дебиторской задолженности

Коэффициент оборачиваемости оборотных активов отражает, сколько выручки сгенерировала компания с помощью $1 текущих активов.

как исчисляется в днях, формула по балансу

Оборотные активы есть у каждого предприятия, которое занимается выпуском продукции, торговлей и пр. Обычно на оборотные активы приходится большая часть всего имущества компании. Именно поэтому очень важно следить за тем, что происходит с оборотными средствами, планировать их объемы, расход и закупку.

Поговорим о том, что такое оборачиваемость оборотных активов, как высчитать соответствующий коэффициент, какие нормативы в этой области существуют.

Оглавление:

Что такое оборотные активы и их оборачиваемостьОборотные средства — это все активы, которыми предприятие пользуется в процессе своей деятельности, за исключением основных средств. К оборотным, мобильным фондам относятся деньги компании, сырье и материалы, топливо, запчасти, инвентарь, готовая продукция, поступившая на склад, МБП, дебиторская задолженность и так далее. То есть все, что используется быстро.

Оборотными средства называются не зря. Они действительно достаточно быстро проходят цикл куплено-использовано. Оборачиваемость активов — это показатель того, сколько данных циклов было пройдено за определенный период.

Они действительно достаточно быстро проходят цикл куплено-использовано. Оборачиваемость активов — это показатель того, сколько данных циклов было пройдено за определенный период.

Важно

Коэффициент оборачиваемости активов — показатель относительный, он показывает, сколько нужно оборотов, чтобы получить нужный объем выручки.

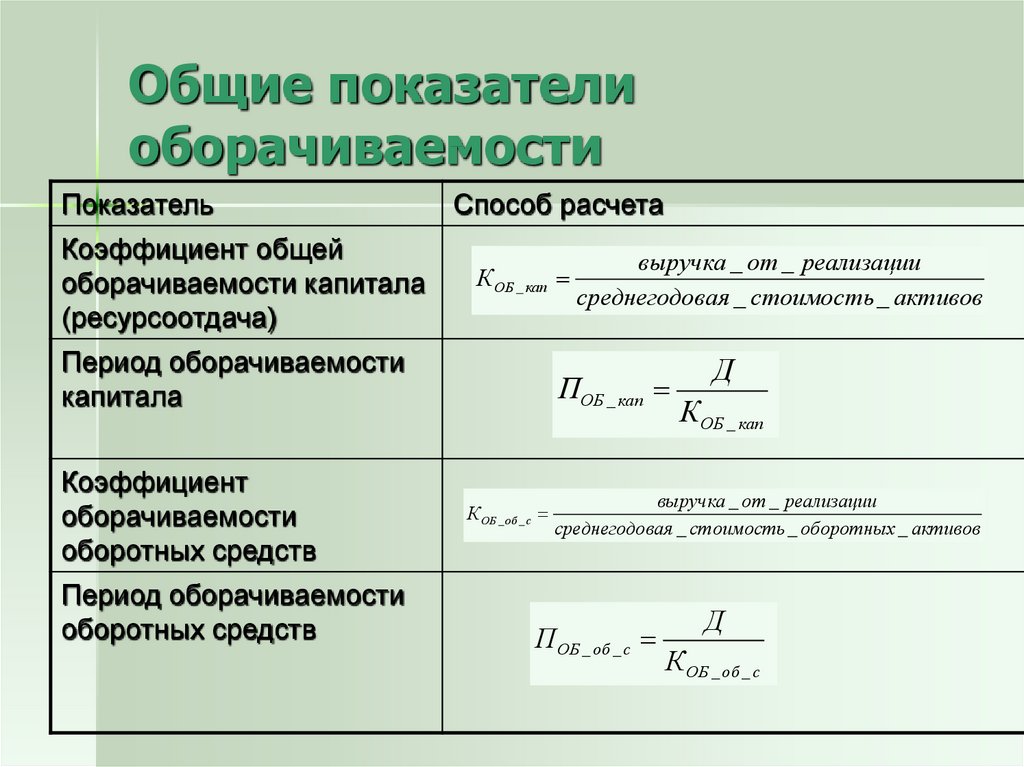

Расчет коэффициента оборачиваемости оборотных активов: формула по балансу

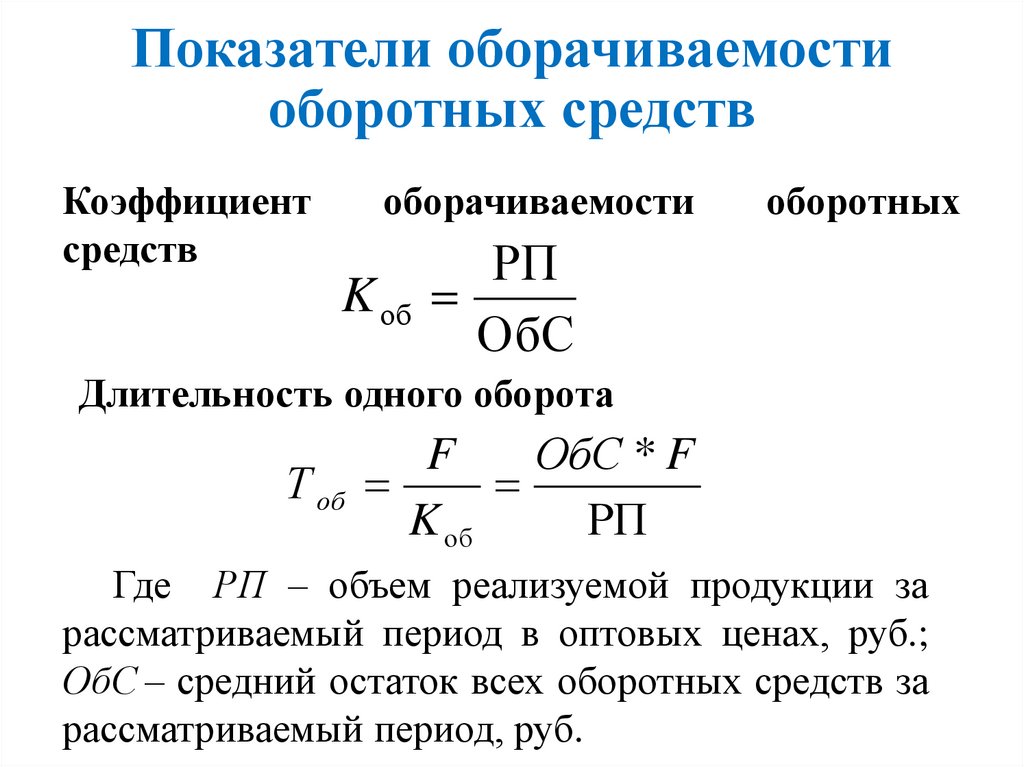

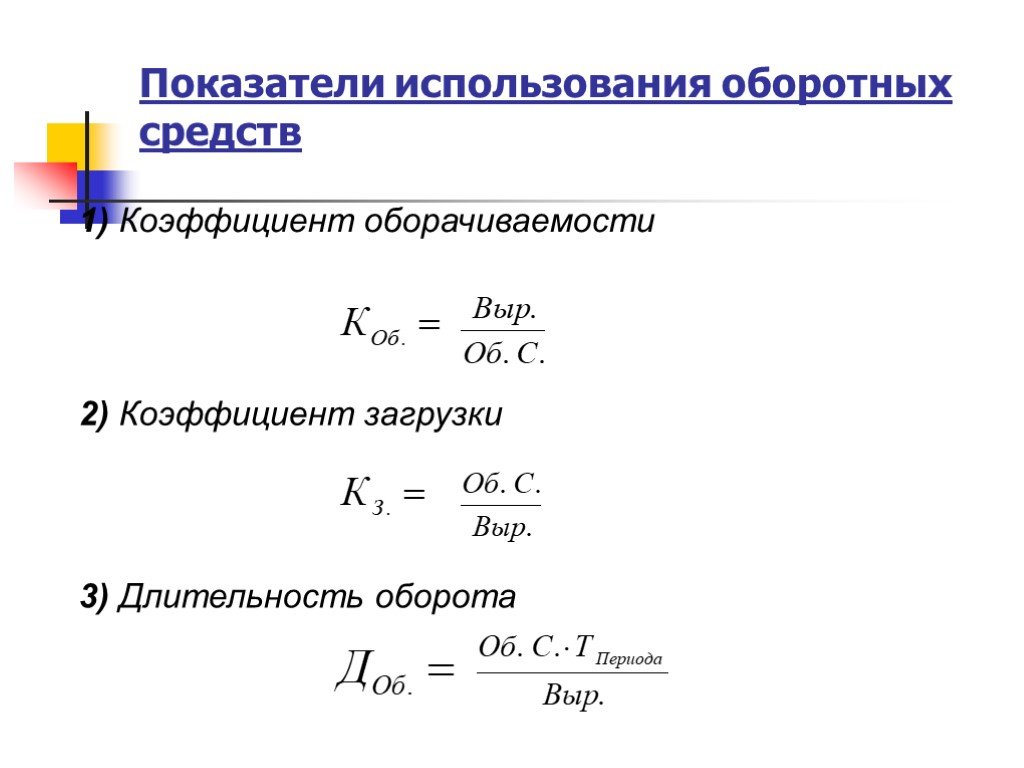

Чтобы найти коэффициент оборачиваемости мобильных средств предприятия, нам потребуются всего две величины: сам оборотный капитал и доход. Под доходом понимается выручка, а оборотный капитал берем как средний остаток оборотных фондов. Важно брать оба показателя за один период, чтобы расчет был объективным и точным.

Формула расчета коэффициента оборачиваемости мобильных активов выглядит так:

Tr = TR / Cоб

Tr (turnoverratio) в этой формуле обозначает сам коэффициент оборачиваемости, под TR (total revenue), как вы помните из наших предыдущих статей с расчетами, понимаем выручку, Cоб — это средний объем оборотных активов, выраженный в рублях.

Соответственно, выручку можно найти, как TR = P * Q, где P (price). То есть объем проданной продукции умножается на ее цену. Cоб будет равен (Снп + Скп)/2. Снп, как вы понимаете — это сумма мобильных активов предприятия на начало периода, а Скп — на конец.

Кроме того, коэффициент оборачиваемости активов может быть рассчитан на основании данных самого важного, обширного бухгалтерского документа — баланса.

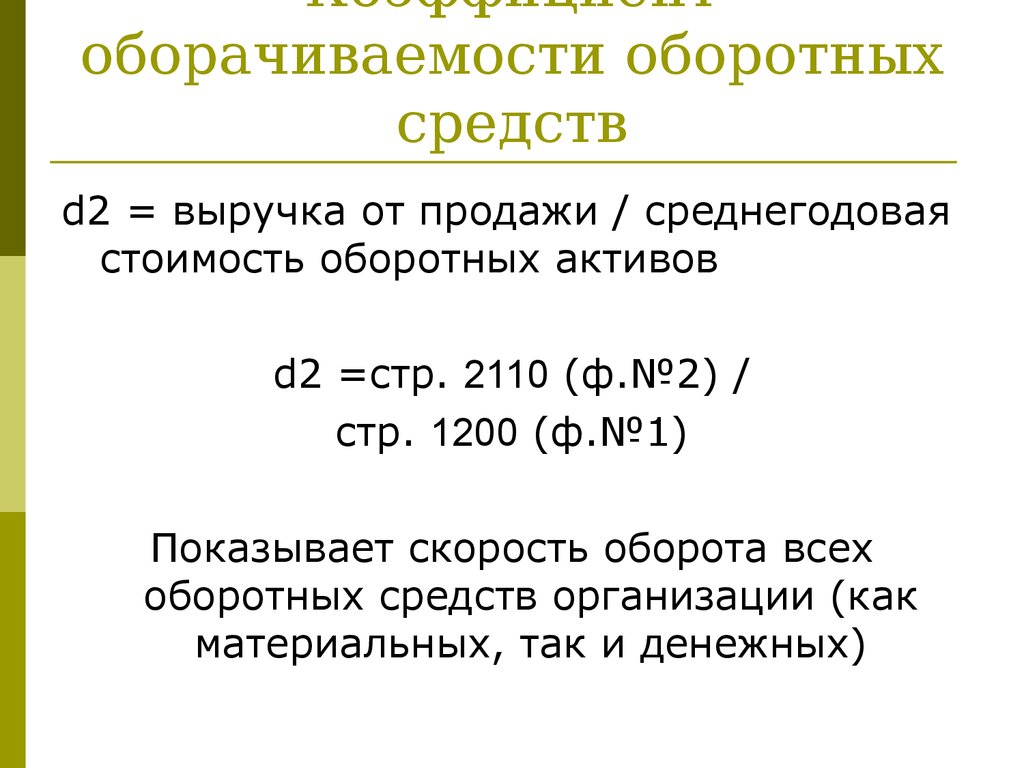

Формула расчета коэффициента оборачиваемости оборотных активов по балансу будет выглядеть так:

Tr = стр. 2110 ОФР / (стр. 1200нп ББ + стр. 1200кп ББ)/2

То есть коэффициент высчитывается как отношение выручки из строки 2110 отчета о финансовых результатах к средней величине оборотных активов. Она берется из 1200 строки баланса — тоже на начало и конец периода.

Важно

По балансу рассчитать коэффициент оборачиваемости вы сможете только за год! Именно за такой период составляется и сдается данный бухгалтерский документ.

Формула очень проста, но, чтобы вы лучше понимали, как проводятся расчеты, мы приведем пример.

Берем ТД «Горняк». За 2018 год у предприятия, производящего и продающего железобетонные изделия, были зафиксированы следующие показатели деятельности:

| Показатель | Код строки и документ | На 31 декабря 2017 года | На 31 декабря 2018 года |

| Выручка | 2110 ОФР | 2 000 000 | 2 500 000 |

| Оборотные активы, берем итого по второму разделу | 1200 ББ | 1 000 000 | 1 500 000 |

Проводим простой подсчет по представленной нами выше формуле:

Tr = 2 500 000 / (1 000 000 + 1 500 000)/2 = 2

Это говорит о том, что за год все оборотные активы предприятия были использованы два раза, то есть обернулись дважды.

Нормативы коэффициента оборачиваемости оборотных активов и анализ показателяСразу отметим, что нет четкого норматива, говорящего — коэффициент оборачиваемости активов должен быть два, три, четыре. Многое зависит от специфики деятельности предприятия, ситуации в экономике и этапа работы. Однако на практике каждая компания определяет для себя оптимальный коэффициент оборачиваемости активов, ниже которого не планирует опускаться.

Многое зависит от специфики деятельности предприятия, ситуации в экономике и этапа работы. Однако на практике каждая компания определяет для себя оптимальный коэффициент оборачиваемости активов, ниже которого не планирует опускаться.

Вообще, чем выше оборачиваемость активов — тем лучше. Тем выше будет доход. Поэтому снижение коэффициента в текущем периоде должно насторожить владельца и управленцев компании. Это становится показателем того, что выручка тоже снизится. Поэтому нужно срочно принимать меры, вовлекать в процесс производства новые мобильные средства.

Выделим факторы, которые оказывают сильное влияние на коэффициент оборачиваемости:

- Время, которое оборотные средства проводят в качестве запасов производства, дебиторской задолженности, незаконченной и хранящейся на складе продукции.

- Длительность процесса производства, технологического цикла.

- Квалификация персонала.

- Условия реализации выпущенных товаров.

В целом, величина коэффициента будет находиться в зависимости от условий и особенностей работы предприятия, эффективности организации всего процесса.

Если коэффициент оборачиваемости имеющихся мобильных активов увеличился за заданный период, то это приводит к росту выручки, эффект от работы компании выше. Однако ускорение оборачиваемости говорит об увеличении производительности, а это может сказаться на уровне заработной платы. Вырастут расходы на нее. Кроме того, дополнительные запасы необходимо где-то хранить, что тоже приводит к увеличению затрат.

Поэтому, планируя нарастить оборачиваемость средств, нужно обязательно учитывать данные факторы.

Почему коэффициент оборачиваемости мобильных активов может снизиться? Перечислим возможные причины:

- во-первых, из-за проблем с производством, остановки, поломки оборудования;

- во-вторых, из-за возникновения дебиторской задолженности;

- в-третьих, возможно, предприятие слишком нарастило запасы, которые не успевает расходовать;

- в-четвертых, мог снизиться спрос;

- в-пятых, могли упасть объемы производства.

Коэффициент оборачиваемости мобильных активов предприятия наглядно показывает, насколько эффективно они включаются в процесс производства, эксплуатируются компанией. Важно следить за данным показателем, чтобы понимать, какая ситуация с оборотными активами сложилась сейчас, как изменяется, есть ли риск уменьшения прибыли. Однако для более полной картины, объективной оценки оборотных активов, советуем вам использовать и другие показатели, в том числе устойчивости ликвидности.

Важно следить за данным показателем, чтобы понимать, какая ситуация с оборотными активами сложилась сейчас, как изменяется, есть ли риск уменьшения прибыли. Однако для более полной картины, объективной оценки оборотных активов, советуем вам использовать и другие показатели, в том числе устойчивости ликвидности.

Что считается хорошим коэффициентом оборотного капитала?

По

Джей Би Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 31 мая 2021 г.

Рассмотрено

Эми Друри

Рассмотрено Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, компании по обучению финансовых специалистов, проводящей обучение финансовых специалистов.

Узнайте о нашем Совет финансового контроля

Факт проверен

Дайан Костаглиола

Факт проверен Дайан Костаглиола

Полная биография

Дайан Костаглиола — опытный исследователь, библиотекарь, преподаватель и писатель. Она обучает исследовательским навыкам, информационной грамотности и письму студентов университетов, специализирующихся в области бизнеса и финансов. Она публиковала статьи о личных финансах и обзоры продуктов, посвященные ипотеке, покупке жилья и потере права выкупа.

Узнайте о нашем редакционная политика

Коэффициент оборотного капитала является основным показателем ликвидности. Он предназначен для того, чтобы указать, насколько компания способна выполнять свои текущие финансовые обязательства, и является мерой базовой финансовой платежеспособности компании. Что касается финансовой отчетности, это цифра, которая появляется в нижней строке баланса компании.

Что касается финансовой отчетности, это цифра, которая появляется в нижней строке баланса компании.

Определение хорошего коэффициента оборотного капитала

Коэффициент рассчитывается путем деления текущих активов на текущие обязательства. Его также называют коэффициентом текущей ликвидности.

Как правило, коэффициент оборотного капитала меньше единицы считается показателем потенциальных проблем с ликвидностью в будущем, а коэффициент 1,5 к двум интерпретируется как указание на то, что компания находится на прочной финансовой основе с точки зрения ликвидности.

Все более высокое соотношение выше двух не обязательно считается лучшим. Значительно более высокий коэффициент может указывать на то, что компания плохо использует свои активы для получения максимально возможного дохода. Непропорционально высокий коэффициент оборотного капитала отражается в неблагоприятном коэффициенте рентабельности активов (ROA), одном из основных коэффициентов рентабельности, используемых для оценки компаний.

Что коэффициент оборотного капитала говорит о ликвидности?

Ликвидность критически важна для любой компании. Если компания не может выполнить свои финансовые обязательства, то она находится в серьезной опасности банкротства, какими бы радужными ни были ее перспективы будущего роста. Однако коэффициент оборотного капитала не является действительно точным показателем ликвидности компании. Он просто отражает чистый результат полной ликвидации активов для погашения обязательств, событие, которое редко происходит в деловом мире. Он не отражает дополнительное доступное финансирование, которое может иметь компания, например, существующие неиспользованные кредитные линии.

Традиционно компании не получают доступ к кредитным линиям, чтобы получить больше наличных денег, чем необходимо, поскольку это приведет к ненужным процентным расходам. Однако работа на такой основе может привести к тому, что коэффициент оборотного капитала будет казаться аномально низким. Тем не менее, сравнение уровней оборотного капитала с течением времени может, по крайней мере, служить потенциальными индикаторами раннего предупреждения о том, что у компании могут возникнуть проблемы с точки зрения своевременного взыскания дебиторской задолженности, которые, если их не решить, могут привести к будущему кризису ликвидности.

Измерение ликвидности в цикле конвертации наличности

Альтернативным показателем, который может дать более надежное представление о финансовой состоятельности компании, является цикл конверсии денежных средств или операционный цикл. Цикл конверсии денежных средств предоставляет важную информацию о том, как быстро компания в среднем оборачивает товарно-материальные запасы и конвертирует их в оплаченную дебиторскую задолженность.

Поскольку низкие темпы оборачиваемости запасов или низкие темпы сбора дебиторской задолженности часто лежат в основе проблем с денежными потоками или ликвидностью, цикл конверсии денежных средств может дать более точное указание на потенциальные проблемы с ликвидностью, чем коэффициент оборотного капитала. Коэффициент оборотного капитала остается важной базовой мерой текущего соотношения между активами и обязательствами.

Коэффициент оборотного капитала — AccountingTools

Что такое Коэффициент оборотного капитала?

Коэффициент оборотного капитала — это показатель ликвидности, показывающий, может ли предприятие погасить свои обязательства. Коэффициент представляет собой относительную долю текущих активов предприятия к его текущим обязательствам и показывает способность бизнеса оплачивать свои текущие обязательства своими текущими активами. Коэффициент оборотного капитала менее 1,0 является сильным показателем того, что в будущем возникнут проблемы с ликвидностью, в то время как коэффициент около 2,0 считается хорошим показателем краткосрочной ликвидности. Коэффициент используется кредиторами и кредиторами при принятии решения о предоставлении кредита заемщику.

Коэффициент представляет собой относительную долю текущих активов предприятия к его текущим обязательствам и показывает способность бизнеса оплачивать свои текущие обязательства своими текущими активами. Коэффициент оборотного капитала менее 1,0 является сильным показателем того, что в будущем возникнут проблемы с ликвидностью, в то время как коэффициент около 2,0 считается хорошим показателем краткосрочной ликвидности. Коэффициент используется кредиторами и кредиторами при принятии решения о предоставлении кредита заемщику.

Что такое оборотный капитал?

Оборотный капитал — это средства, необходимые предприятию для поддержания своей краткосрочной операционной деятельности. «Краткосрочными» считаются любые активы, подлежащие ликвидации в течение одного года, или обязательства, подлежащие погашению в течение одного года. Краткосрочный характер оборотного капитала отличает его от долгосрочных вложений в основной капитал. Оборотный капитал определяется как разница между отчетными суммами текущих активов и текущих обязательств, которые указаны в балансе организации. Оборотные активы включают денежные средства, краткосрочные инвестиции, торговую дебиторскую задолженность и товарно-материальные запасы. Текущие обязательства включают торговую кредиторскую задолженность, начисленные обязательства, налоги к уплате и текущую часть долгосрочной задолженности.

Оборотные активы включают денежные средства, краткосрочные инвестиции, торговую дебиторскую задолженность и товарно-материальные запасы. Текущие обязательства включают торговую кредиторскую задолженность, начисленные обязательства, налоги к уплате и текущую часть долгосрочной задолженности.

Как рассчитать коэффициент оборотного капитала

Чтобы рассчитать коэффициент оборотного капитала, разделите все текущие активы на все текущие обязательства. Формула:

Текущие активы ÷ Текущие обязательства = Коэффициент оборотного капитала

Как только что отмечалось, коэффициент оборотного капитала менее 1,0 является показателем проблем с ликвидностью, а коэффициент выше 2,0 указывает на хорошую ликвидность. Низкий коэффициент может быть вызван сложными конкурентными условиями, плохим управлением или чрезмерными безнадежными долгами. Кроме того, необычно высокий коэффициент может просто означать, что бизнес сохраняет слишком много оборотных активов, которые лучше использовать для исследований и разработок или увеличения производственных мощностей. Избыточные активы также могут быть возвращены акционерам в виде дивидендов или выкупа акций.

Избыточные активы также могут быть возвращены акционерам в виде дивидендов или выкупа акций.

Другая возможная причина плохого результата коэффициента — это когда бизнес самостоятельно финансирует крупные капиталовложения. В этом случае он использовал свои резервы наличности в ожидании получения большего количества денег в будущем от своих инвестиций. Если да, то это соотношение должно улучшиться в последующие отчетные периоды.

Пример коэффициента оборотного капитала

Потенциальный покупатель интересуется текущим финансовым состоянием розничной сети Beemer Designs, которая продает дополнительные товары для автомобилей BMW. Она получает следующую информацию о компании за последние три года:

| Год 1 | Год 2 | Год 3 | |

| Текущие активы | 4 000 000 долларов | 8 200 000 долларов | 11 700 000 долларов |

| Краткосрочные обязательства | 2 000 000 долларов | 4 825 000 долларов США | 9 000 000 долларов |

| Коэффициент оборотного капитала | 2:1 | 1,7:1 | 1,3:1 |

Быстрый рост суммы оборотных активов указывает на то, что за последние несколько лет розничная сеть, вероятно, претерпела быстрое расширение и добавила как дебиторскую задолженность, так и запасы. Внезапный скачок текущих обязательств в прошлом году вызывает особую тревогу и указывает на то, что компания внезапно оказалась не в состоянии погасить свою кредиторскую задолженность, которая соответственно увеличилась. Покупатель решает значительно сократить свое предложение для компании в свете вероятной перспективы дополнительных денежных вливаний для погашения любой просроченной кредиторской задолженности.

Внезапный скачок текущих обязательств в прошлом году вызывает особую тревогу и указывает на то, что компания внезапно оказалась не в состоянии погасить свою кредиторскую задолженность, которая соответственно увеличилась. Покупатель решает значительно сократить свое предложение для компании в свете вероятной перспективы дополнительных денежных вливаний для погашения любой просроченной кредиторской задолженности.

Проблемы с коэффициентом оборотного капитала

Коэффициент оборотного капитала может ввести в заблуждение, если оборотные активы компании сильно перевешиваются в пользу запасов, поскольку этот оборотный актив может быть трудно ликвидировать в краткосрочной перспективе. Эта проблема наиболее очевидна при низком коэффициенте оборачиваемости запасов. Аналогичная проблема может возникнуть, если сроки погашения дебиторской задолженности достаточно длительны (что может свидетельствовать о непризнанных безнадежных долгах).

Коэффициент оборотного капитала будет выглядеть аномально низким для тех организаций, которые используют денежные средства по кредитной линии, поскольку они стремятся поддерживать минимальный остаток денежных средств и пополнять свои денежные средства только тогда, когда это абсолютно необходимо для оплаты обязательств.

Об авторе