Коэффициент общей ликвидности формула по балансу: Коэффициент общей ликвидности. Формула ликвидности. Пример расчета в Excel

Коэффициент общей ликвидности. Формула ликвидности. Пример расчета в Excel

Главная » ⚡ Финансовый анализ » Ликвидность » Коэффициент общей ликвидности. Формула расчета по балансу. Пример расчета в Excel

Подробно разберем коэффициент общей ликвидности предприятия, его формулу расчета по балансу и практический пример.

Содержание

- Общий показатель ликвидности предприятия. Определение

- Коэффициент общей ликвидности. Формула расчета по балансу

- Коэффициент общей ликвидности норматив

- Оценка коэффициентов ликвидности на примере ОАО «Газпром»

- Пример расчета коэффициента общей ликвидности предприятия в Excel

Общий показатель ликвидности предприятия. Определение

Коэффициент общей ликвидности предприятия (аналог: общий показатель ликвидности) – показатель отражающий способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент общей ликвидности. Формула расчета по балансу

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «

Для расчета общего коэффициента ликвидности необходимо все активы предприятия суммировать с весовыми коэффициентами в зависимости от скорости их реализуемости, а пассивы оценить по сроку погашения обязательств. В таблице ниже показаны различные виды активов и пассивов предприятия. В данной формуле не используется сложно реализуемые активы и постоянные пассивы предприятия (их весовой коэффициент равен нулю).

В таблице ниже показаны различные виды активов и пассивов предприятия. В данной формуле не используется сложно реализуемые активы и постоянные пассивы предприятия (их весовой коэффициент равен нулю).

| Виды активов предприятия | Виды пассивов предприятия | ||

| А1 | Максимально ликвидные активы предприятия – денежные средства и кратк. финансовые вложения. | П1 | Срочные обязательства предприятия перед заемщиками. |

| А2 | Среднереализуемые активы – краткосрочная дебиторская задолженность. | П2 | Среднесрочные обязательства – краткосрочные кредиты. |

| А3 | Медленно реализуемые активы – запасы предприятия, дебиторская задолженность более 12 месяцев. | П3 | Долгосрочные пассивы предприятия. |

| А4 | Сложно реализуемые активы предприятия – внеоборотные средства. | П4 | Постоянные пассивы – собственный капитал предприятия. |

Формула оценки общей ликвидности предприятия имеет следующий вид:

где:

Кол – общий коэффициент ликвидности предприятия;

А1, А2, А3 – активы предприятия по степени реализуемости;

П1, П2, П3 – пассивы предприятия по степени срочности погашения.

Коэффициент общей ликвидности норматив

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

По нормативным значениям общая ликвидность предприятия должна быть больше 1. Чем больше значение данного показателя, тем выше способность предприятия расплатиться со своими обязательствами. Чрезмерно высокие значения могут свидетельствовать о неудовлетворительном управлении активами предприятия, т.е. о наличии большого объема запасов, финансовых вложений и т.д.

Оценка коэффициентов ликвидности на примере ОАО «Газпром»

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Пример расчета коэффициента общей ликвидности предприятия в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Рассмотрим практический пример расчета коэффициента общей ликвидности предприятия в программе Excel. Для этого будет использовать финансовую отчетность предприятия ОАО «Газпром». Для расчета значений активов предприятия по балансу воспользуемся формулами:

А1 = стр. 1240 + стр. 1250

А2 = стр. 1231

А3 = стр. 1210 + стр. 1232 + стр. 1220 + стр. 1260

Формулы расчетов пассивов предприятия по балансу следующие:

П1 = стр. 1520

П2 = стр. 1550 + стр. 1510

П3 = стр.

На рисунке ниже представлен баланс ОАО «Газпром» со строками для оценки общей ликвидности предприятия.

Формула расчета общей ликвидности предприятия в Excel будет иметь следующий вид:

=((C9+C10)+0.5*(C8)+0.3*(C6+C7+C11))/((C21)+0.5*(C24+C20)*0.3*(C18+C22+C23))

Для предприятия ОАО «Газпром» общий коэффициент ликвидности близок к нулю, несмотря на несоответствие нормативу, предприятие является лидером в своей отрасли и для полного финансового анализа необходимо рассчитать другие коэффициентов. Показатель общей ликвидности предприятия не отражает способность компании погашать обязательства за счет различных видов активов (по степени реализуемости). Для этого используют другие коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной и быстрой ликвидности. Более подробно про коэффициент текущей ликвидности читайте в статье: «Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент абсолютной ликвидности (формула по балансу)

Коэффициент абсолютной ликвидности и показатель текущей ликвидности служат основными критериями для ИФНС, оценивающей платежеспособность юрлица. Рассмотрим, что это за показатели и какое значение придается первому из них.

Что показывает ликвидность?

Понятие ликвидности применяют к процессу реализации имущества, принадлежащего юрлицу. По скорости этой реализации оно может делиться на продаваемое:

- Практически мгновенно (деньги и краткосрочные финвложения).

- Быстро (краткосрочная задолженность дебиторов).

- По истечении некоторого времени (запасы).

- Долго (внеоборотные активы).

Применительно к первым трем видам имущества, составляющим оборотные активы, рассчитывают показатели, позволяющие оценить способность юрлица оплачивать имеющиеся у него краткосрочные долги. Эти расчетные характеристики называют коэффициентами ликвидности. Существует три основных их вида (в зависимости от скорости, с которой может быть переведено в деньги имущество, долженствующее обеспечить погашение существующих долгов): абсолютной, критической и текущей ликвидности.

Все эти коэффициенты используют при проведении анализа финансового состояния юрлица. Два из них (первый и последний) обязательны к расчету при оценке платежеспособности налогоплательщика, которую выполняет ИФНС по методике, содержащейся в приказе Минэкономразвития РФ от 21.04.2006 № 104.

О других показателях, рассчитываемых при проведении финансово-экономического анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

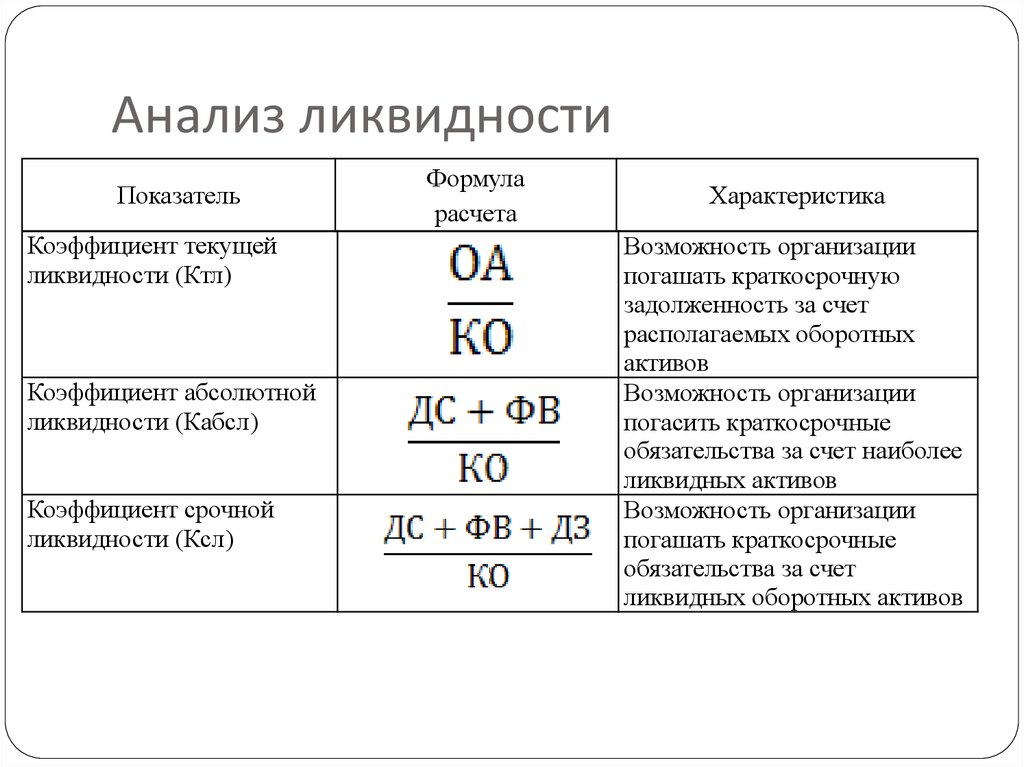

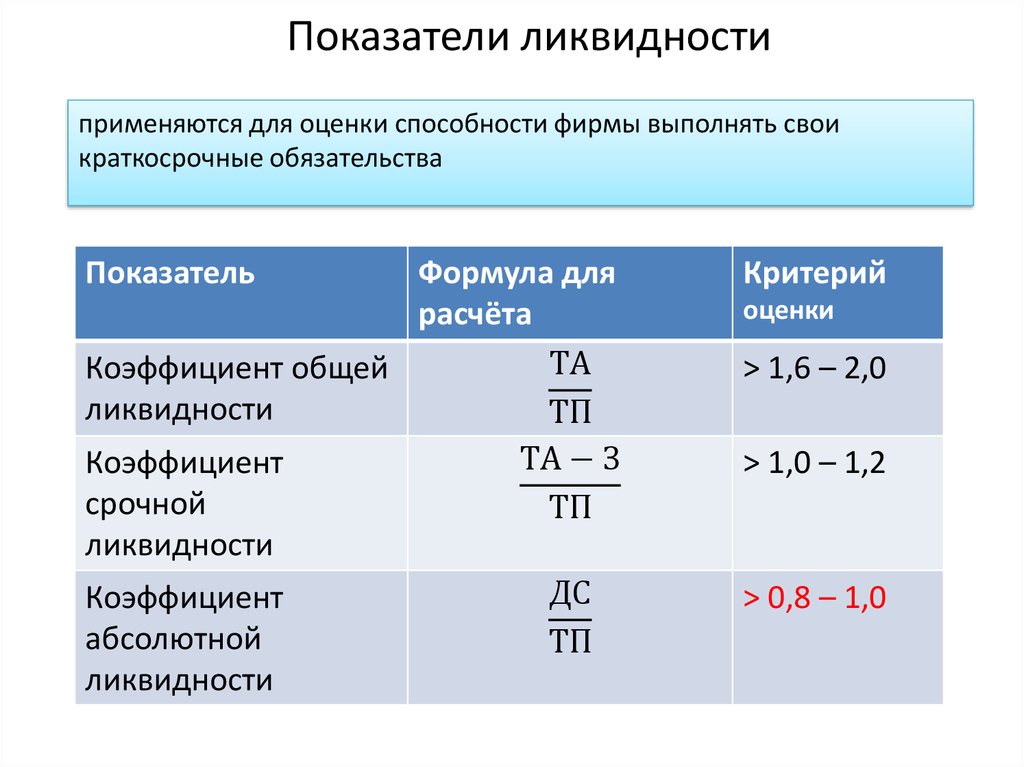

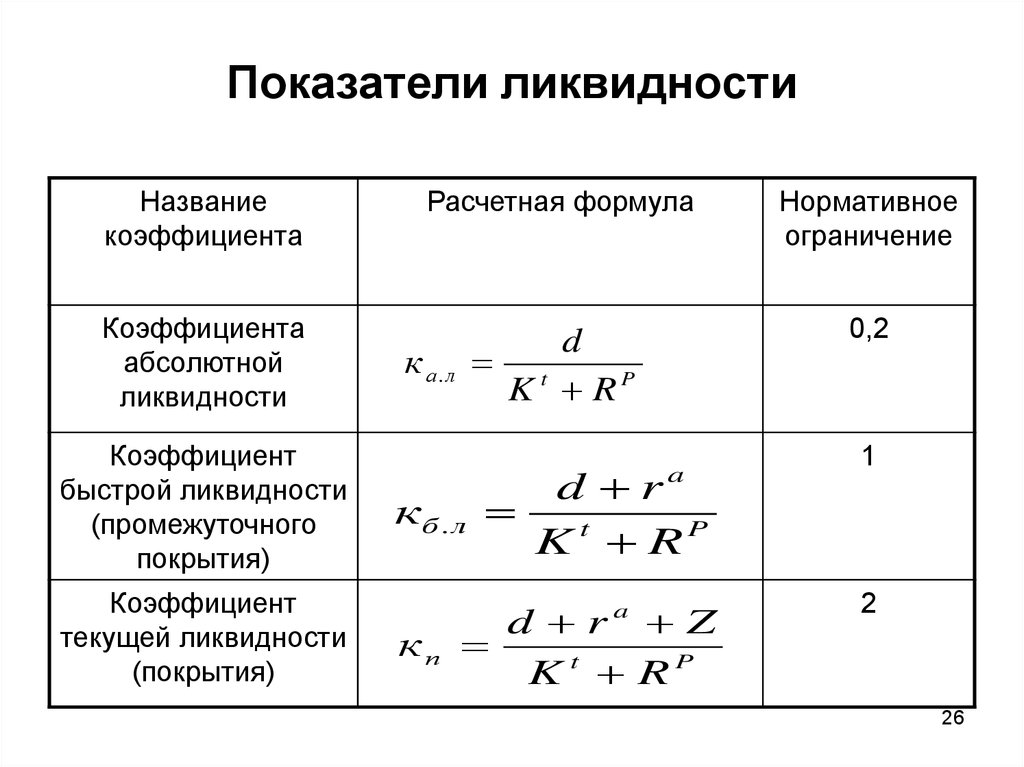

Коэффициент абсолютной ликвидности, о котором пойдет речь в нашей статье, отражает, какую долю существующих краткосрочных долгов возможно за счет средств предприятия погасить в кратчайшие сроки, использовав для этого наиболее легко реализуемое имущество.

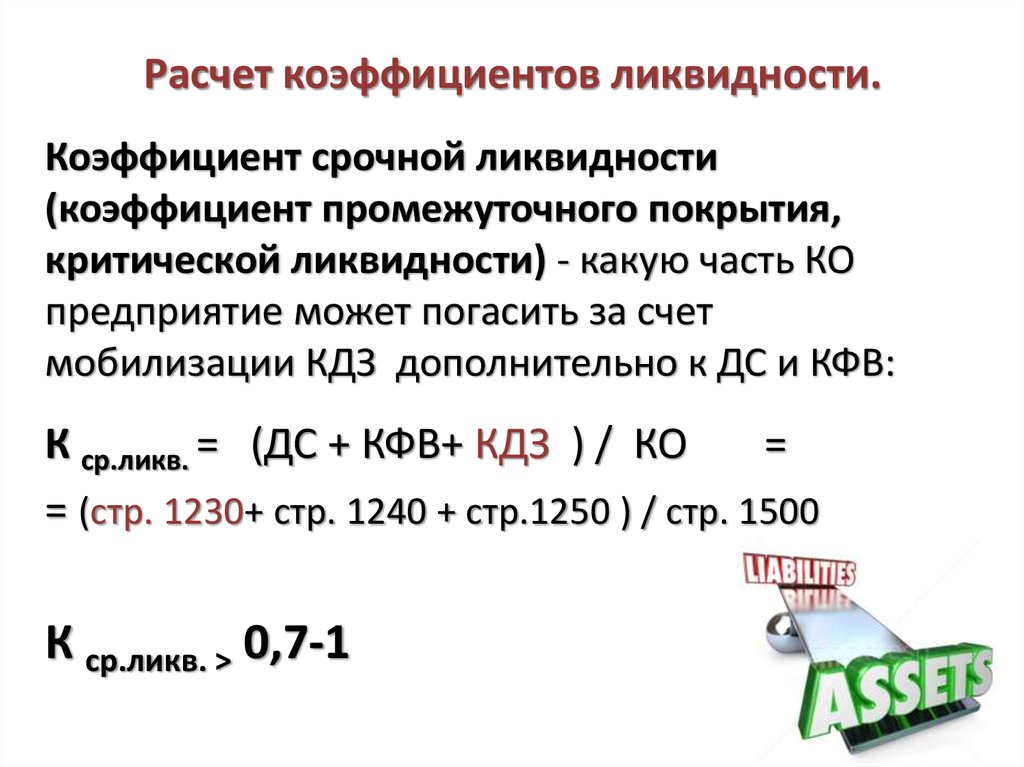

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Как рассчитать абсолютную ликвидность?

Формула коэффициента абсолютной ликвидности представляет собой дробь, в числитель которой попадает сумма легко реализуемого имущества, а в знаменатель – объем краткосрочных долгов. Представить ее можно в двух видах в зависимости от того, каким будет знаменатель:

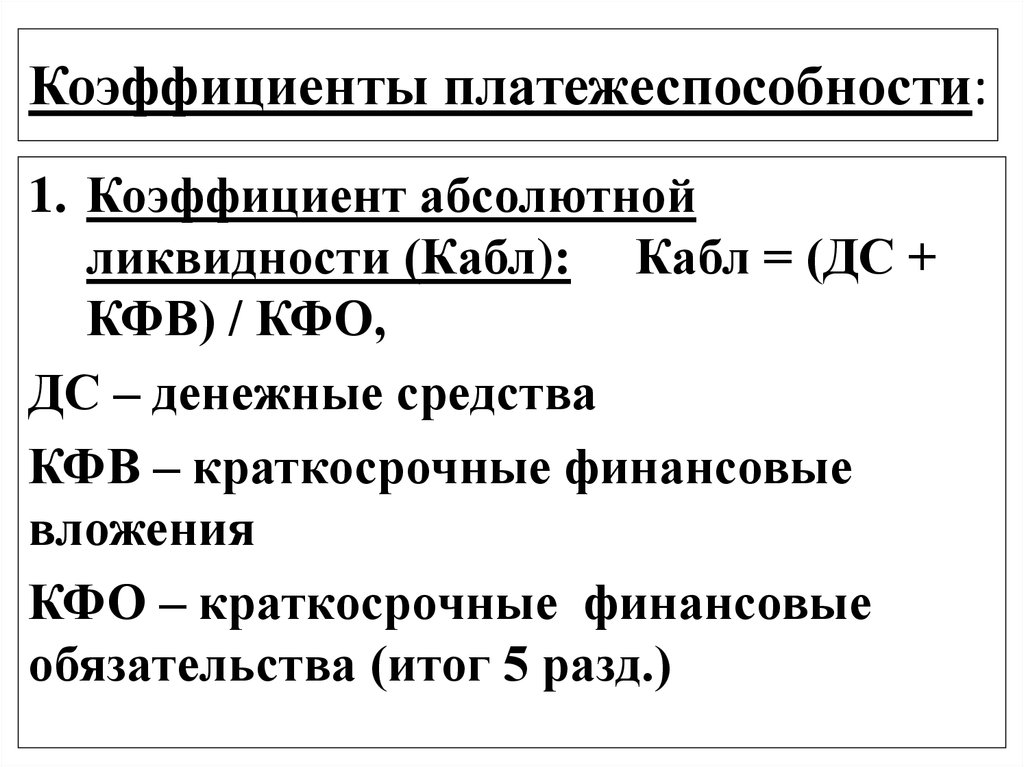

- Равным всей итоговой сумме по разделу V бухбаланса (т. е. общей сумме краткосрочных обязательств):

КЛабс = (ДенСр +КрФинВл) / КрОбяз,

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочныхфинвложений;

КрОбяз – общая сумма краткосрочных обязательств.

- Равной величине реально существующих долгов (т. е. числящейся краткосрочной задолженности по заемным средствам, а также по обычным долгам перед поставщиками и прочим долгам):

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОб),

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочных финвложений;

КрКр – сумма краткосрочных заемных средств;

КрКрЗд – сумма краткосрочной задолженности кредиторам;

ПрОб – сумма прочих краткосрочных обязательств.

Во второй формуле знаменатель также может быть представлен как общая сумма краткосрочных обязательств, уменьшенная на величину доходов будущих периодов и оценочных обязательств, которые реальными долгами не являются. При существенности двух последних сумм они могут исказить смысл расчета коэффициента. Формула при такой замене знаменателя приобретет, соответственно, иной вид, хотя результат получится тот же, что и в приведенном нами в условных обозначениях варианте.

Если в обоих вышеуказанных расчетах буквенные обозначения заменить на номера соответствующих строк бухбаланса, то получим алгоритмы определения коэффициента абсолютной ликвидности в формулах по балансу:

- От общей суммы краткосрочных обязательств:

КЛабс = (1250 +1240) / 1500,

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1500 – номер строки бухбаланса с итоговой суммой краткосрочных обязательств.

- От величины реально существующих долгов:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550),

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1510 – номер строки бухбаланса по краткосрочным заемным средствам;

1520 – номер строки бухбаланса по краткосрочной задолженности кредиторам;

1550 – номер строки бухбаланса по прочим краткосрочным обязательствам.

О том, какими правилами нужно руководствоваться при заполнении строк действующей формы бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Норма для коэффициента

Нормальным значением коэффициента считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов юрлицо способно погасить в кратчайшие сроки по первому требованию кредиторов. Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Как изменить значение ликвидности?

К повышению показателя приводит рост величин, указанных в числителе формулы расчета (денег и краткосрочных финвложений), и уменьшение значений, составляющих ее знаменатель (краткосрочных обязательств).

Что такое коэффициент ликвидности? (Формула + Калькулятор)

Что такое коэффициент ликвидности?

A Коэффициент ликвидности используется для измерения способности компании погашать свои краткосрочные финансовые обязательства за счет оборотных средств.

Содержание

- Как рассчитать коэффициент ликвидности (шаг за шагом)

- Коэффициент ликвидности №1 — Формула коэффициента текущей ликвидности

- Коэффициент ликвидности №2 — Формула коэффициента быстрой ликвидности

- Коэффициент ликвидности №3 — Формула коэффициента денежной наличности

- Коэффициент ликвидности №4 — Чистый оборотный капитал % Формула дохода

- Коэффициент ликвидности №5 — Формула чистого долга

Как рассчитать коэффициент ликвидности (шаг за шагом)

Ликвидность определяется как скорость, с которой актив может быть преобразован в денежные средства, поэтому активы, которые могут быть проданы и превращены в денежные средства за короткий промежуток времени, считаются высоколиквидными (и наоборот для активов с низкой ликвидностью).

Помимо самих денежных средств, к активам с наивысшей ликвидностью относятся:

- Казначейские векселя и казначейские облигации

- Депозитные сертификаты (CD)

- Рыночные ценные бумаги

- Краткосрочные инвестиции

- Фонды денежного рынка

Прочие активы, считающиеся высоколиквидными:

- Дебиторская задолженность (A/R)

- Инвентарь

Однако фактическая ликвидность этих активов, как правило, зависит от компании.

Дебиторская задолженность, неполученные платежи от клиентов, которые заплатили в кредит, получение которых не гарантируется (т. е. «плохая A/R»), и для ее взыскания может потребоваться много времени.

Что касается инвентаря, поиск заинтересованных покупателей может потребовать больших скидок, поэтому цена продажи часто ниже стоимости, указанной в книгах (или даже может остаться непроданной).

При этом коэффициенты ликвидности могут принимать различные формы, но наиболее распространенными являются следующие.

- Коэффициент тока

- Быстрое соотношение

- Денежный коэффициент

- Чистый оборотный капитал (ЧОК) % выручки

- Чистый долг

Характерной чертой каждого из этих показателей ликвидности является краткосрочная направленность и сумма стоимости, размещенная на оборотных активах (а не на текущих обязательствах).

Коэффициент ликвидности №1 — Формула коэффициента текущей ликвидности

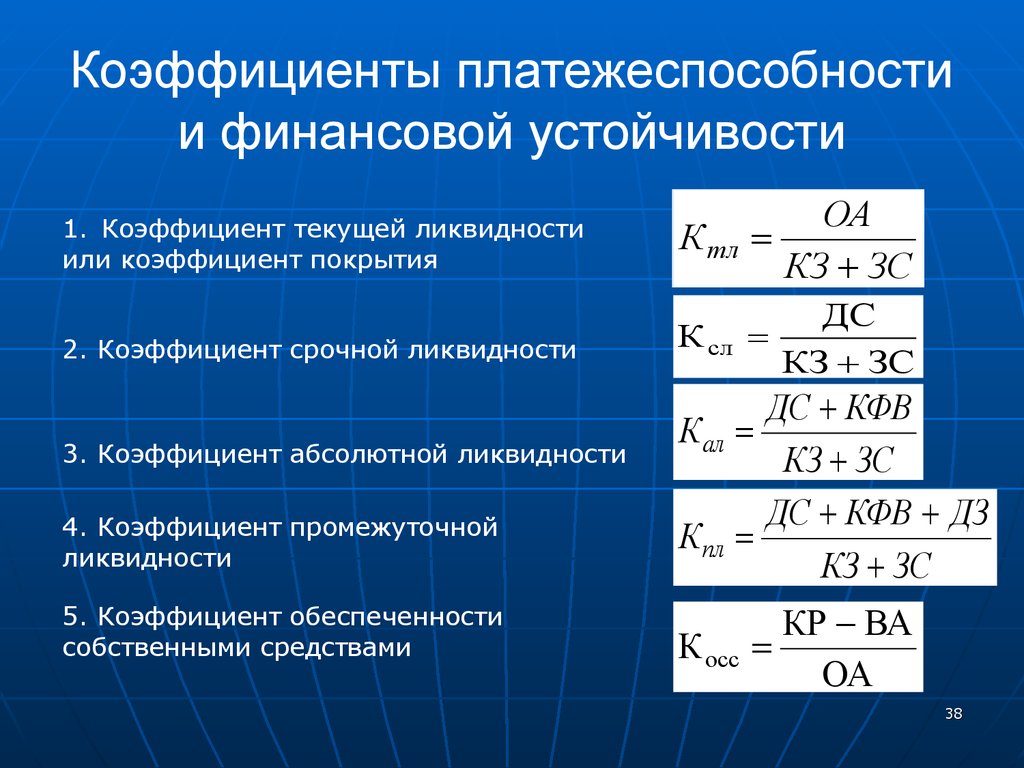

Коэффициент текущей ликвидности измеряет способность компании погасить все свои краткосрочные обязательства.

- Оборотные активы – Денежные средства и их эквиваленты, ликвидные ценные бумаги, дебиторская задолженность (A/R), запасы

- Текущие обязательства – Кредиторская задолженность (A/P), начисленные расходы, краткосрочная задолженность

Коэффициент текущей ликвидности включает все текущие активы, которые могут быть обращены в денежные средства в течение одного года, и все текущие обязательства со сроком погашения в течение одного года.

Как правило, коэффициент текущей ликвидности от 1,5x до 3,0x считается «здоровым», а коэффициент текущей ликвидности <1,0x является признаком надвигающихся проблем с ликвидностью.

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Коэффициент ликвидности № 2 — формула коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности — это более строгая разновидность коэффициента текущей ликвидности, включающая только наиболее ликвидные активы, или, точнее, активы, которые могут быть конвертированы в денежные средства в течение 90 дней с высокой степенью уверенности.

Несмотря на то, что в зависимости от конкретной отрасли, коэффициент быстрой ликвидности обычно должен превышать >1,0x.

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Коэффициент ликвидности № 3 — Формула денежного коэффициента

Из всех коэффициентов, перечисленных до сих пор, коэффициент денежной наличности является наиболее консервативной мерой ликвидности.

Коэффициент денежной наличности измеряет способность компании выполнять краткосрочные обязательства, используя только денежные средства и их эквиваленты (например, рыночные ценные бумаги).

Если коэффициент денежной наличности равен 1,0x, у компании ровно достаточно денежных средств и их эквивалентов для погашения краткосрочных обязательств, поэтому все, что выше, будет считаться положительным знаком (т. е. денежных средств и их эквивалентов достаточно).

Соотношение денежных средств = Денежные средства и их эквиваленты / Текущие обязательства

Коэффициент ликвидности № 4 — Чистый оборотный капитал % Формула дохода

Чистый оборотный капитал (ЧОК) эквивалентен текущим операционным активам (т. е. исключая денежные средства и их эквиваленты) за вычетом текущих операционных обязательств (т. е. исключая заемные средства и долговые инструменты).

Метрика NWC показывает, есть ли у компании денежные средства, связанные с операциями, или достаточно денежных средств для удовлетворения своих краткосрочных потребностей в оборотном капитале.

- Положительный NWC ➝ Больше денежных средств связано с операциями, меньше свободных денежных потоков

- Отрицательный NWC ➝ Меньше денежных средств связано с операциями, больше свободных денежных потоков

При этом с точки зрения ликвидности отрицательный NWC предпочтительнее положительного NWC.

Не существует установленного процента, к которому стремятся все компании, поскольку оптимальный уровень NWC зависит от конкретной отрасли и бизнес-модели компании, но более высокие коэффициенты обычно воспринимаются негативно.

Более высокие коэффициенты NWC/Revenue означают, что в бизнесе заблокировано больше оборотных средств, что снижает ликвидность, например. компания изо всех сил пытается получить наличные платежи от клиентов, которые платили в кредит, или сталкивается с трудностями при продаже запасов.

NWC % Доход = NWC / Доход

Коэффициент ликвидности № 5 — формула чистого долга

Метрика чистого долга измеряет, какая часть краткосрочных и долгосрочных долговых обязательств компании может быть погашена прямо сейчас с помощью суммы денежных средств, имеющихся на ее балансе.

Обратите внимание, что чистый долг не является коэффициентом ликвидности (т. е. включает долгосрочный долг), но по-прежнему является полезным показателем для оценки ликвидности компании.

Если две идентичные компании имеют одинаковую сумму долга в структуре капитала, но у одной из них меньшее сальдо чистого долга, можно предположить, что у этой компании сравнительно большая ликвидность (и меньший риск).

Чистый долг = Общий долг – Денежные средства и их эквиваленты

Коэффициент текущей ликвидности с формулой и примерами

Какой текущий коэффициент?

Коэффициент текущей ликвидности — это коэффициент ликвидности, который измеряет способность компании погасить краткосрочные обязательства или обязательства со сроком погашения в течение одного года. Он сообщает инвесторам и аналитикам, как компания может максимизировать текущие активы на своем балансе, чтобы погасить свой текущий долг и другую кредиторскую задолженность.

Коэффициент текущей ликвидности, который соответствует среднему по отрасли или немного выше, обычно считается приемлемым. Коэффициент текущей ликвидности, который ниже, чем в среднем по отрасли, может указывать на более высокий риск бедствия или дефолта. Точно так же, если у компании очень высокий коэффициент текущей ликвидности по сравнению с аналогичной группой, это указывает на то, что руководство может использовать свои активы неэффективно.

Точно так же, если у компании очень высокий коэффициент текущей ликвидности по сравнению с аналогичной группой, это указывает на то, что руководство может использовать свои активы неэффективно.

Коэффициент текущей ликвидности называется текущим, потому что, в отличие от некоторых других коэффициентов ликвидности, он включает в себя все текущие активы и текущие обязательства. Коэффициент текущей ликвидности иногда называют коэффициентом оборотного капитала.

Ключевые выводы

- Коэффициент текущей ликвидности сравнивает все текущие активы компании с ее текущими обязательствами.

- Они обычно определяются как активы, которые являются денежными средствами или будут обращены в денежные средства в течение года или менее, и обязательства, которые будут выплачены в течение года или менее.

- Коэффициент текущей ликвидности помогает инвесторам больше узнать о способности компании покрыть свой краткосрочный долг своими текущими активами и проводить сравнительные сравнения с конкурентами и аналогами.

- Одним из недостатков коэффициента текущей ликвидности является сложность сравнения показателя между отраслевыми группами.

- Другие включают чрезмерное обобщение конкретных балансов активов и пассивов и отсутствие информации о тенденциях.

Использование текущего коэффициента

Формула и расчет коэффициента текущей ликвидности

Чтобы рассчитать коэффициент, аналитики сравнивают текущие активы компании с ее текущими обязательствами.

Текущие активы, перечисленные в балансе компании, включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие оборотные активы (OCA), которые, как ожидается, будут ликвидированы или обращены в денежные средства менее чем через год.

Текущие обязательства включают кредиторскую задолженность, заработную плату, налоги к уплате, краткосрочные долги и текущую часть долгосрочного долга.

Текущее соотношение знак равно Текущие активы Текущие обязательства \begin{align} &\text{Current Ratio}=\frac{\text{Текущие активы}}{ \text{Текущие обязательства}} \end{align} Коэффициент текущей ликвидности = Текущие обязательства Текущие активы

Понимание коэффициента текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании оплачивать текущие или краткосрочные обязательства (долги и кредиторскую задолженность) своими текущими или краткосрочными активами, такими как денежные средства, товарно-материальные запасы и дебиторская задолженность.

Во многих случаях компания с коэффициентом текущей ликвидности менее 1,00 не имеет достаточного капитала для выполнения своих краткосрочных обязательств, если бы они все были погашены одновременно, в то время как коэффициент текущей ликвидности более 1,00 указывает на то, что у компании есть финансовые возможности. ресурсов, чтобы оставаться платежеспособным в краткосрочной перспективе. Однако, поскольку коэффициент текущей ликвидности в любой момент времени является лишь снимком, он обычно не является полным представлением краткосрочной ликвидности или долгосрочной платежеспособности компании.

Например, у компании может быть очень высокий коэффициент текущей ликвидности, но ее дебиторская задолженность может быть очень устаревшей, возможно, потому, что ее клиенты платят медленно, что может быть скрыто в коэффициенте текущей ликвидности. Возможно, часть дебиторской задолженности придется списать. Аналитики также должны учитывать качество других активов компании по сравнению с ее обязательствами. Если запасы не могут быть проданы, коэффициент текущей ликвидности может все еще выглядеть приемлемым в какой-то момент времени, даже если компания движется к дефолту.

Если запасы не могут быть проданы, коэффициент текущей ликвидности может все еще выглядеть приемлемым в какой-то момент времени, даже если компания движется к дефолту.

Интерпретация коэффициента текущей ликвидности

Коэффициент ниже 1,00 указывает на то, что долги компании со сроком погашения в течение года или менее превышают ее активы — денежные средства или другие краткосрочные активы, которые, как ожидается, будут конвертированы в денежные средства в течение года или менее. Коэффициент текущей ликвидности менее 1,00 может показаться тревожным, хотя разные ситуации могут негативно сказаться на коэффициенте текущей ликвидности в солидной компании.

Например, нормальный цикл для процессов сбора и платежей компании может привести к высокому коэффициенту текущей ликвидности по мере получения платежей, но низкому коэффициенту текущей ликвидности по мере того, как эти сборы уменьшаются. Расчет коэффициента текущей ликвидности только в один момент времени может указывать на то, что компания не может покрыть все свои текущие долги, но это не обязательно означает, что она не сможет этого сделать, когда наступит срок платежа.

Кроме того, некоторые компании, особенно крупные розничные торговцы, такие как Walmart, смогли договориться со своими поставщиками о гораздо более длительных, чем в среднем, условиях оплаты. Если розничный торговец не предлагает кредит своим клиентам, это может отразиться в его балансе как высокий баланс кредиторской задолженности по сравнению с балансом дебиторской задолженности. Крупные розничные торговцы также могут минимизировать объем своих запасов за счет эффективной цепочки поставок, что приводит к сокращению их текущих активов по сравнению с текущими обязательствами, что приводит к более низкому коэффициенту текущей ликвидности. Коэффициент текущей ликвидности Walmart по состоянию на июль 2021 года составлял 0,9.6.

Теоретически, чем выше коэффициент текущей ликвидности, тем больше у компании возможностей погасить свои обязательства, поскольку она имеет большую долю стоимости краткосрочных активов по сравнению со стоимостью своих краткосрочных обязательств. Однако, несмотря на то, что высокий коэффициент — скажем, более 3,00 — может указывать на то, что компания может трижды покрыть свои текущие обязательства, он также может указывать на то, что она неэффективно использует свои текущие активы, не очень хорошо обеспечивает финансирование или ненадлежащим образом управляет своей рабочей деятельностью. столица.

столица.

Коэффициент текущей ликвидности может быть полезной мерой краткосрочной платежеспособности компании, если его рассматривать в контексте того, что исторически было нормальным для компании и ее группы аналогов. Он также дает больше информации при повторном расчете за несколько периодов.

Как коэффициент тока изменяется во времени

То, что делает текущий коэффициент хорошим или плохим, часто зависит от того, как он меняется. Компания, которая, кажется, имеет приемлемый коэффициент текущей ликвидности, может столкнуться с ситуацией, в которой ей будет трудно оплачивать свои счета. И наоборот, компания, которая сейчас может показаться испытывающей трудности, может добиться значительного прогресса в направлении более здорового коэффициента текущей ликвидности.

В первом случае ожидается, что изменение коэффициента текущей ликвидности с течением времени нанесет ущерб оценке компании. Между тем, улучшение коэффициента текущей ликвидности может указывать на возможность инвестировать в недооцененные акции на фоне разворота.

Представьте сегодня две компании с коэффициентом текущей ликвидности 1,00. Основываясь на тенденции коэффициента текущей ликвидности в следующей таблице, в отношении чего аналитики, вероятно, будут иметь более оптимистичные ожидания?

Изображение Сабрины Цзян © Investopedia 2020Две вещи должны быть очевидны в тенденции Horn & Co. против Claws Inc. Во-первых, тенденция для Claws является отрицательной, что означает целесообразность дальнейшего расследования. Возможно, он берет на себя слишком много долгов или его денежный баланс истощается — любой из этих факторов может стать проблемой платежеспособности, если ситуация ухудшится. Тенденция для Horn & Co. является положительной, что может указывать на более высокие сборы, более быструю оборачиваемость запасов или на то, что компания смогла погасить долг.

Второй фактор заключается в том, что коэффициент текущей ликвидности Claws был более волатильным, подскочив с 1,35 до 1,05 за один год, что может указывать на повышенный операционный риск и вероятное снижение стоимости компании.

Пример использования коэффициента тока

Коэффициенты текущей ликвидности трех компаний — Apple, Walt Disney и Costco Wholesale — рассчитываются за финансовый год, закончившийся 2017 г., следующим образом:

Изображение Сабрины Цзян © Investopedia, 2021

На каждый доллар текущего долга у Costco Wholesale было 99 центов для оплаты долга, когда был сделан этот снимок. Точно так же у Уолта Диснея был 81 цент текущих активов на каждый доллар текущего долга. У Apple, тем временем, было более чем достаточно для покрытия текущих обязательств, если теоретически все они должны были быть погашены немедленно, а все текущие активы можно было превратить в наличные деньги.

Коэффициент текущей ликвидности по сравнению с другими коэффициентами ликвидности

Другие аналогичные коэффициенты ликвидности могут дополнять анализ коэффициента текущей ликвидности. В каждом случае различия в этих показателях могут помочь инвестору понять текущее состояние активов и обязательств компании с разных точек зрения, а также то, как эти счета меняются с течением времени.

Обычно используемый кислотный коэффициент, или коэффициент быстрой ликвидности, сравнивает легко ликвидируемые активы компании (включая денежные средства, дебиторскую задолженность и краткосрочные инвестиции, исключая товарно-материальные запасы и расходы по предоплате) с ее текущими обязательствами. Коэффициент денежных активов, или коэффициент денежных средств, также аналогичен коэффициенту текущей ликвидности, но он сравнивает только рыночные ценные бумаги и денежные средства компании с ее текущими обязательствами.

Наконец, коэффициент операционных денежных потоков сравнивает активный денежный поток компании от операционной деятельности (CFO) с ее текущими обязательствами.

Ограничения использования коэффициента текущей ликвидности

Одно ограничение коэффициента текущей ликвидности возникает при его использовании для сравнения различных компаний друг с другом. Предприятия существенно различаются по отраслям; сравнение текущих коэффициентов компаний в разных отраслях может не привести к продуктивному пониманию.

Например, в одной отрасли более типичным может быть предоставление кредита клиентам на 90 дней или дольше, в то время как в другой отрасли более важны краткосрочные коллекции. По иронии судьбы, отрасль, которая предоставляет больше кредитов, на самом деле может иметь поверхностно более высокий коэффициент текущей ликвидности, потому что ее оборотные активы будут выше. Обычно полезнее сравнивать компании в одной отрасли.

Еще один недостаток использования коэффициента текущей ликвидности, кратко упомянутый выше, заключается в его недостаточной специфичности. В отличие от многих других коэффициентов ликвидности, он включает в себя все текущие активы компании, даже те, которые не могут быть легко ликвидированы. Например, представьте себе две компании, коэффициент текущей ликвидности которых на конец последнего квартала равен 0,80. На первый взгляд это может выглядеть одинаково, но качество и ликвидность этих активов могут сильно различаться, как показано в следующей разбивке:

Изображение Сабрины Цзян © Investopedia 2020 В этом примере у компании А намного больше запасов, чем у компании Б, и в краткосрочной перспективе их будет труднее превратить в наличные деньги. Возможно, эти запасы перегружены или нежелательны, что в конечном итоге может снизить их стоимость в балансе. У компании Б больше денежных средств, которые являются наиболее ликвидным активом, и больше дебиторской задолженности, которую можно было бы собрать быстрее, чем ликвидировать товарно-материальные запасы. Хотя общая стоимость оборотных активов совпадает, компания Б находится в более ликвидном, платежеспособном состоянии.

Возможно, эти запасы перегружены или нежелательны, что в конечном итоге может снизить их стоимость в балансе. У компании Б больше денежных средств, которые являются наиболее ликвидным активом, и больше дебиторской задолженности, которую можно было бы собрать быстрее, чем ликвидировать товарно-материальные запасы. Хотя общая стоимость оборотных активов совпадает, компания Б находится в более ликвидном, платежеспособном состоянии.

Текущие обязательства компании А и компании Б также сильно различаются. Компания А имеет большую кредиторскую задолженность, в то время как компания Б имеет большую сумму краткосрочных векселей к оплате. Это стоило бы дополнительного расследования, потому что, вероятно, кредиторская задолженность должна быть оплачена до полного остатка счета векселей к оплате. Компания А также имеет меньшую задолженность по заработной плате, что является обязательством, которое, скорее всего, будет выплачено в краткосрочной перспективе.

В этом примере, хотя обе компании кажутся похожими, компания Б, вероятно, находится в более ликвидном и платежеспособном положении. Инвестор может углубиться в детали сравнения коэффициента текущей ликвидности, оценив другие коэффициенты ликвидности, которые имеют более узкую направленность, чем коэффициент текущей ликвидности.

Инвестор может углубиться в детали сравнения коэффициента текущей ликвидности, оценив другие коэффициенты ликвидности, которые имеют более узкую направленность, чем коэффициент текущей ликвидности.

Что такое хороший коэффициент тока?

То, что считается хорошим коэффициентом текущей ликвидности, будет зависеть от отрасли и исторических показателей компании. Текущие коэффициенты 1,50 или выше обычно указывают на достаточную ликвидность. Публичные компании в США сообщили о среднем коэффициенте текущей ликвидности в 1,94 в 2020 году.

Что произойдет, если коэффициент текущей ликвидности меньше 1?

Как правило, коэффициент текущей ликвидности ниже 1,00 может указывать на то, что компания испытывает трудности с выполнением своих краткосрочных обязательств, в то время как коэффициент

Что означает текущий коэффициент 1,5?

Коэффициент текущей ликвидности, равный 1,5, будет означать, что компания имеет 1,50 доллара текущих активов на каждый 1 доллар текущих обязательств. Например, предположим, что текущие активы компании состоят из 50 000 долларов наличными плюс 100 000 долларов дебиторской задолженности. Между тем, его текущие обязательства состоят из кредиторской задолженности в размере 100 000 долларов. В этом сценарии компания будет иметь коэффициент текущей ликвидности 1,5, рассчитанный путем деления ее текущих активов (150 000 долларов США) на ее текущие обязательства (100 000 долларов США).

Например, предположим, что текущие активы компании состоят из 50 000 долларов наличными плюс 100 000 долларов дебиторской задолженности. Между тем, его текущие обязательства состоят из кредиторской задолженности в размере 100 000 долларов. В этом сценарии компания будет иметь коэффициент текущей ликвидности 1,5, рассчитанный путем деления ее текущих активов (150 000 долларов США) на ее текущие обязательства (100 000 долларов США).

Как рассчитывается текущий коэффициент?

Расчет коэффициента текущей ликвидности очень прост: просто разделите текущие активы компании на ее текущие обязательства. Текущие активы — это активы, которые могут быть преобразованы в денежные средства в течение одного года, а текущие обязательства — это обязательства, которые, как ожидается, будут погашены в течение одного года. Примеры оборотных активов включают денежные средства, товарно-материальные запасы и дебиторскую задолженность. Примеры текущих обязательств включают кредиторскую задолженность, задолженность по заработной плате и текущую часть любых запланированных выплат процентов или основной суммы долга.

Об авторе