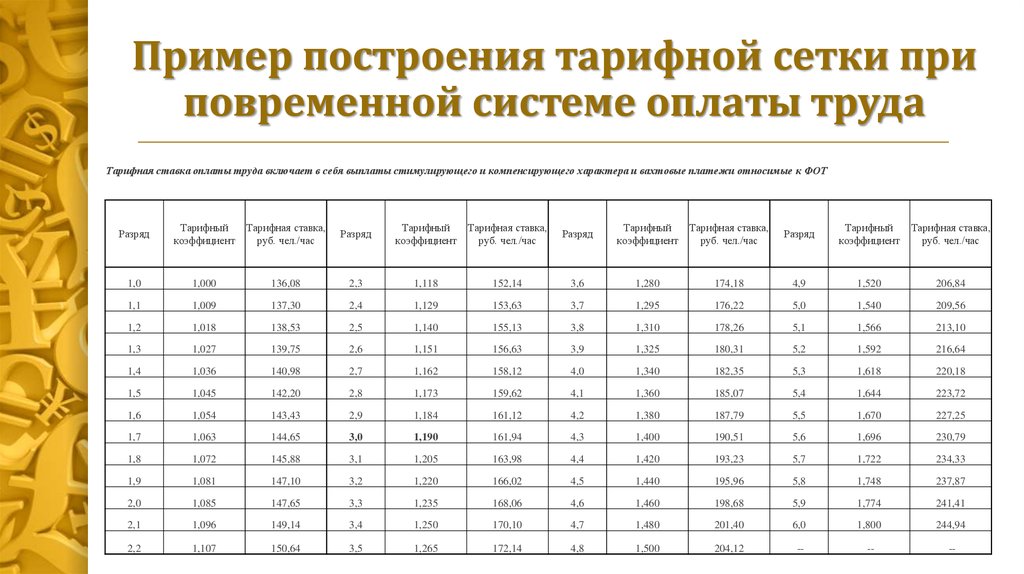

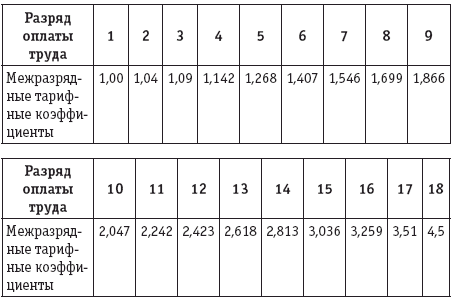

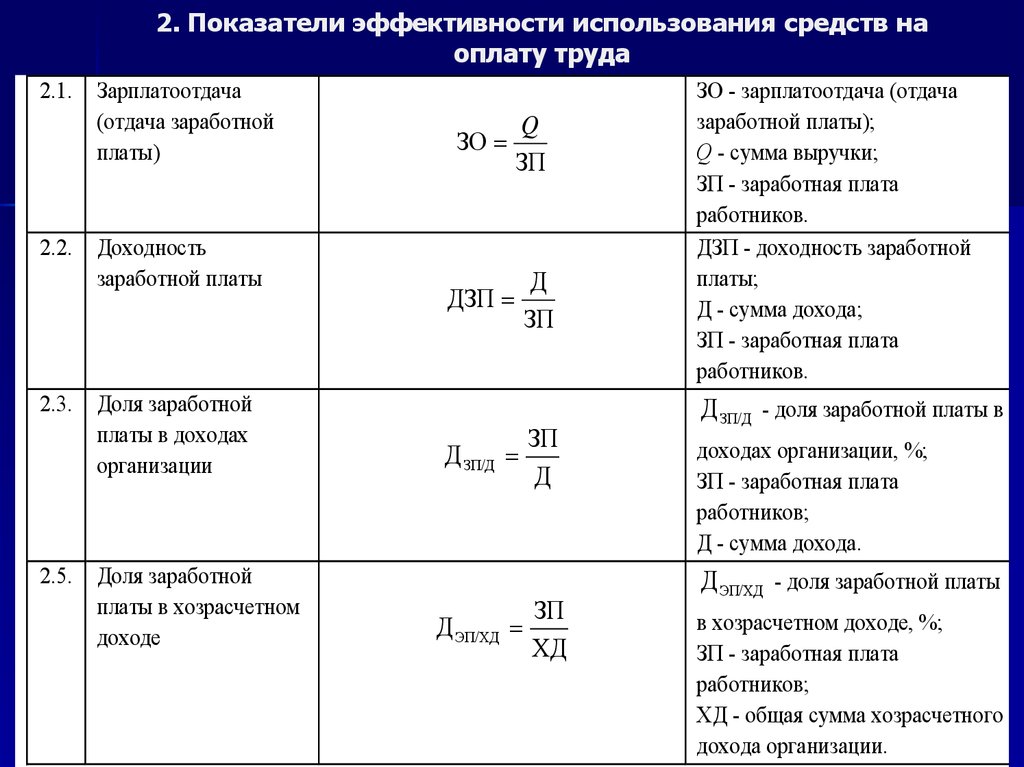

Коэффициент оплаты труда: Расчет коэффициента трудового участия КТУ

Ст. 316 ТК РФ. Районный коэффициент к заработной плате

Размер районного коэффициента и порядок его применения для расчета заработной платы работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, устанавливаются Правительством Российской Федерации.

Органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе за счет средств соответственно бюджетов субъектов Российской Федерации и бюджетов муниципальных образований устанавливать более высокие размеры районных коэффициентов для государственных органов субъектов Российской Федерации, государственных учреждений субъектов Российской Федерации, органов местного самоуправления, муниципальных учреждений. Нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями.

Суммы указанных расходов относятся к расходам на оплату труда в полном размере.

См. все связанные документы >>>

< Статья 315. Оплата труда

Статья 317. Процентная надбавка к заработной плате >

1. Районный коэффициент является показателем относительного увеличения размера заработной платы, вводимого в целях компенсации дополнительных материальных и физиологических затрат, связанных с работой в суровом климате Крайнего Севера и приравненных местностей.

2. В соответствии с комментируемой статьей размеры районных коэффициентов и порядок их применения определяются Правительством РФ, однако в настоящее время такой нормативный правовой акт отсутствует. До его принятия размеры районных коэффициентов должны определяться нормативными правовыми актами Союза ССР, действующими в части, не противоречащей ТК.

Сегодня размеры районных коэффициентов дифференцированы в зависимости от природно-климатических условий в различных районах Крайнего Севера и в приравненных местностях и установлены для производственной и непроизводственной отраслей многочисленными нормативными правовыми актами бывшего Союза ССР и постсоветского периода, действующими в части, не противоречащей ТК.

Размеры районных коэффициентов в производственных отраслях определены в совместных Постановлениях Госкомтруда СССР и Секретариата ВЦСПС от 27.07.1959 N 527/13, от 31.03.1960 N 453/9, 458/9, 470/9, 476/9, от 18.06.1960 N 815/17, от 07.09.1960 N 1089/23, от 07.10.1960 N 1166/26, от 08.10.1960 N 1167/26, от 03.11.1960 N 1251/28, от 22.11.1960 N 1296/30, от 29.11.1960 N 1310/29, от 23.09.1969 N 379/23, от 28.02.1974 N 46/7, от 02.07.1987 N 403/20-155, от 17.10.1988 N 546/25-5, от 29.06.1990 N 258/10-64, а также в Постановлении Совета Министров СССР от 23.09.1988 N 1114, Указе Президента РФ от 16.09.1992 N 1085, Постановлениях Правительства РФ от 27.05.1992 N 348, от 16.07.1992 N 494, от 12.11.1992 N 868, от 25.02.1994 N 155, Приказе ГКЧС от 20.04.1993 N 150 и некоторых других нормативных правовых актах и установлены в диапазоне от 1,15 до 2,0.

Районные коэффициенты к заработной плате работников просвещения, здравоохранения, жилищно-коммунального хозяйства, торговли и общественного питания и других отраслей народного хозяйства, непосредственно обслуживающих население, занятых в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера, утверждены совместным Постановлением Госкомтруда СССР и Президиума ВЦСПС от 04. 09.1964 N 380/П-18.

09.1964 N 380/П-18.

Сведения о размерах районных коэффициентов, действующих в районах Крайнего Севера и приравненных к ним местностях, для работников непроизводственных отраслей содержатся в информационном письме Департамента по вопросам пенсионного обеспечения Минтруда России от 09.06.2003 N 1199-16, Департамента доходов населения и уровня жизни Минтруда России от 19.05.2003 N 670-9, Пенсионного фонда РФ от 09.06.2003 N 25-23/5995. При этом самый высокий коэффициент — 2,0 — применяется на островах Северного Ледовитого океана и его морей (за исключением островов Белого моря и острова Диксон), в некоторых местностях Республики Саха (Якутия), определенных районах Сахалинской области, на территории Чукотского автономного округа и в некоторых других районах. Самый низкий районный коэффициент — 1,15 — применяется в Республике Карелия, за исключением отдельных районов, где он установлен в более высоком размере.

3. Применение районного коэффициента к заработной плате работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, начинается с первого дня работы в указанных районах и местностях.

4. Начисление районного коэффициента осуществляется на фактическую заработную плату работника, полученную им в соответствующем месяце (без учета процентных надбавок, единовременных поощрительных выплат, не предусмотренных системой оплаты труда, материальной помощи, а также персональных надбавок).

5. Применение районного коэффициента не зависит от размера и порядка установления тарифных ставок или окладов, надбавок, доплат, стимулирующих выплат, предусмотренных системой оплаты труда, а также иных составляющих заработной платы работника. Его применение возможно при любой системе оплаты труда. Введение новой системы оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов само по себе не предполагает отмены районного коэффициента, а также изменения его размеров и порядка применения.

6. Районный коэффициент не образует новых тарифных ставок и окладов, поэтому в тех случаях, когда в соответствии с законодательством определенные выплаты должны производиться только из расчета тарифной ставки или должностного оклада, он не должен применяться.

7. Районный коэффициент применяется к заработной плате всех работников, заключивших трудовые договоры о работе на Крайнем Севере и приравненных местностях, включая временных и сезонных работников, а также совместителей.

8. Размер заработка, на который начисляются районные коэффициенты, сегодня не ограничен, что предусмотрено распоряжением Правительства РСФСР от 26.12.1991 N 199-р, отменившим существовавшие ранее ограничения.

9. Районный коэффициент не начисляется на заработную плату работников, командированных на Крайний Север и в приравненные местности из районов, где районные коэффициенты не применяются. Однако если за указанными работниками по основному месту работы заработная плата не сохраняется, то оплата их труда осуществляется по правилам, установленным в организации, куда командирован работник.

10. В соответствии с ч. 2 комментируемой статьи органы государственной власти субъектов РФ и органы местного самоуправления вправе устанавливать за счет средств соответствующих региональных бюджетов и бюджетов муниципальных образований более высокие размеры районных коэффициентов для организаций, финансируемых из указанных бюджетов.

Отдельные субъекты РФ реализовали предоставленное им право и установили более высокие размеры районных коэффициентов по сравнению с размерами, предусмотренными для лиц, работающих в организациях, финансируемых их федерального бюджета и расположенных в районах Крайнего Севера и в приравненных к ним местностях. Например, для работников организаций, финансируемых из федерального бюджета в улусах (районах) Республики Саха (Якутия), расположенных за Полярным кругом, установлены районные коэффициенты в диапазоне от 1,6 до 2,0 в зависимости от месторасположения организации и сферы трудовой деятельности работника. На остальной территории размер районного коэффициента составляет 1,4. В то же время согласно Закону Республики Саха (Якутия) от 18.05.2005 N 234-3 N 475-III «О размерах районного коэффициента и процентной надбавки к заработной плате в Республике Саха (Якутия)» районные коэффициенты к заработной плате лиц, работающих в организациях, финансируемых из государственного бюджета Республики Саха (Якутия), составляют:

— в улусах (районах), расположенных до Полярного круга, — Алданском, Амгинском, Верхневилюйском, Вилюйском, Горном, Кобяйском, Ленском, Мегино-Кангаласском, Мирнинском (кроме поселка Айхал и города Удачный с подчиненными территориями), Намском, Нюрбинском, Нерюнгринском, Олекминском, Сунтарском, Таттинском, Томпонском, Усть-Алданском, Усть-Майском, Хангаласском, Чурапчинском, городе Якутске — 1,7;

— в улусах (районах), расположенных за Полярным кругом, — Абыйском, Аллаиховском, Анабарском, Булунском, Верхнеколымском, Верхоянском, Жиганском, Мирнинском (поселок Айхал и город Удачный с подчиненными территориями), Момском, Нижнеколымском, Оймяконском, Оленекском, Среднеколымском, Усть-Янском, Эвено-Бытантайском — 2,0.

Также в ч. 2 комментируемой статьи предусмотрено, что нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями, и многие субъекты Российской Федерации реализовали свое право. Так, Законом Иркутской области от 30.11.2005 N 98-оз «О размерах районного коэффициента к заработной плате работников организаций, финансируемых из областного бюджета, и предельном размере повышения районного коэффициента к заработной плате работников организаций, финансируемых из местных бюджетов, в Иркутской области» установлено, что районный коэффициент к заработной плате работников указанных организаций, расположенных в районах Крайнего Севера, составляет 1,7; в местностях, приравненных к районам Крайнего Севера, — 1,6 и 1,4, а в определенных южных районах области — 1,3. При этом указанные размеры районного коэффициента являются предельными размерами повышения районного коэффициента к заработной плате работников организаций, финансируемых из местных бюджетов, устанавливаемыми входящими в состав области муниципальными образованиями.

11. Согласно п. 11 ч. 2 ст. 255 НК РФ надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях, отнесены к расходам на оплату труда.

Начисляются ли на сумму двойной оплаты труда за работу в выходные и нерабочие праздничные дни премиальные выплаты, районные коэффициенты и надбавки?

Главная \ Бесплатные консультации \ Оплата и условия труда \ Начисляются ли на сумму двойной оплаты труда за работу в выходные и нерабочие праздничные дни премиальные выплаты, районные коэффициенты и надбавки?

Поджимают сроки? |

Консультация предоставлена 02.03.2017 года

Начисляются ли на сумму двойной оплаты труда за работу в выходные и нерабочие праздничные дни премиальные выплаты, районные коэффициенты и надбавки (премиальные выплаты установлены в процентах по отношению к окладу)?

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

1) сдельщикам — не менее чем по двойным сдельным расценкам;

2) работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

3) работникам, получающим оклад:

— в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

— в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Из приведенной нормы следует, что работникам, которым установлен оклад, оплата их труда за работу в выходные и нерабочие праздничные дни производится исходя исключительно из размера их оклада, в который в силу положений части первой и части четвертой ст. 129 ТК РФ не включаются любые компенсационные и стимулирующие выплаты, в том числе районные коэффициенты, надбавки и премии. Данный вывод находит свое отражение и в судебной практике (смотрите, например, определения Верховного Суда РФ от 05.12.2016 N 56-КГ16-35 и от 21.11.2016 N 56-КГ16-22).

129 ТК РФ не включаются любые компенсационные и стимулирующие выплаты, в том числе районные коэффициенты, надбавки и премии. Данный вывод находит свое отражение и в судебной практике (смотрите, например, определения Верховного Суда РФ от 05.12.2016 N 56-КГ16-35 и от 21.11.2016 N 56-КГ16-22).

Вместе с тем данной нормой четко не определяется, подлежат ли начислению на рассчитанный таким образом размер оплаты труда вышеуказанные районные коэффициенты и надбавки, а также премиальные выплаты.

Из вопроса вытекает, что премиальные выплаты выплачиваются работникам организации в процентах к их окладу. В свою очередь, под окладом согласно части четвертой ст. 129 ТК РФ понимается фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Иными словами, оклад представляет собой фиксированную выплату, которая уплачивается работнику в полном объеме за работу в течение нормальной продолжительности рабочего времени, приходящейся на тот или иной календарный месяц.

При исчислении же нормы рабочего времени в нее в любом случае не включается время, приходящееся на нерабочие праздничные дни и выходные дни работника, так как учету при исчислении нормы подлежат только рабочие дни (п. 1 Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утвержденного приказом Минздравсоцразвития РФ от 13.08.2009 N 588н). Поэтому время, отработанное работником в выходные и нерабочие праздничные дни, является временем, отработанным сверх месячной нормы.

Из этого следует вывод, что выплаты, произведенные работнику за работу в такие дни, осуществляются сверх его оклада, то есть не включаются в его состав. Данный вывод подтверждается и судебной практикой, которая относит выплаты за работу в выходные и нерабочие праздничные дни к выплатам компенсационного характера (смотрите, например, решение Верховного Суда РФ от 21.06.2007 N ГКПИ07-516, апелляционное определение СК по гражданским делам Иркутского областного суда от 16. 07.2015 по делу N 33-5998/2015).

07.2015 по делу N 33-5998/2015).

Таким образом, поскольку данные выплаты не включаются в состав оклада, хотя и исчисляются из его размера, на них не подлежат начислению премиальные выплаты, рассчитываемые исходя из размера оклада.

В отношении же районных коэффициентов и надбавок за работу в районах Крайнего Севера и приравненных к ним местностях отметим, что согласно ст. 315 и ст. 316 ТК РФ, а также ст.ст. 10 и 11 Закона РФ от 19.02.1993 N 4520-I «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» такие коэффициенты и надбавки применяются к заработной плате. Заработная плата же включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты (часть первая ст. 129 ТК РФ).

Из приведенных норм следует, что районный коэффициент и процентная надбавка начисляются на фактический заработок, включающий все выплаты, предусмотренные системой оплаты труда (п. 1 Разъяснения, утвержденного постановлением Минтруда России от 11.09.1995 N 49, письмо Минздравсоцразвития России от 16.02.2009 N 169-13). Нормативные правовые акты, сужающие этот перечень, в соответствующей части не применяются (решения Верховного Суда РФ от 01.12.2015 N АКПИ15-1253 и от 17.07.2000 N ГКПИ00-315).

1 Разъяснения, утвержденного постановлением Минтруда России от 11.09.1995 N 49, письмо Минздравсоцразвития России от 16.02.2009 N 169-13). Нормативные правовые акты, сужающие этот перечень, в соответствующей части не применяются (решения Верховного Суда РФ от 01.12.2015 N АКПИ15-1253 и от 17.07.2000 N ГКПИ00-315).

Поскольку выплаты за работу в выходные и нерабочие праздничные дни, как это уже отмечалось выше, относятся к компенсационным выплатам, которые в силу части первой ст. 129 ТК РФ включаются в состав заработной платы, то районный коэффициент и процентные надбавки также подлежат начислению на размер указанных выплат после их расчета, произведенного исходя из оклада.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

Ставка заработной платы — Стратегический финансовый директор®

См. также:

также:

Как компенсировать торговому персоналу

План вознаграждения

Проценты на акции

Капитальный проект

Требование о возмещении ущерба

Определение ставки заработной платы

рабочий. Это одна из центральных тем изучения человеческих ресурсов. Она определяется 2 факторами: производительностью труда или количеством производственных часов.

Это исследование известно как экономика ставок заработной платы . Это важный фактор для экономики, потому что заработная плата среднего рабочего является важным фактором как в микроэкономике, так и в макроэкономике. То есть он влияет как на поведение покупателей, так и на государственную политику.

Ставка заработной платы Объяснение

Ставка заработной платы, объясняемая как компенсационный план для любого сотрудника или группы сотрудников, устанавливает стоимость, а также доход человеческих ресурсов. Проще говоря, ставки заработной платы основаны на количестве произведенной продукции или количестве отработанных часов. Например, сотрудники отдела продаж получают комиссию в зависимости от количества продаж, которые они совершают. И наоборот, почасовым работникам платят определенную сумму за каждый час, проведенный ими на работе.

Например, сотрудники отдела продаж получают комиссию в зависимости от количества продаж, которые они совершают. И наоборот, почасовым работникам платят определенную сумму за каждый час, проведенный ими на работе.

Для сотрудников существуют дополнительные методы компенсации. Пособия по болезни, медицинские льготы, бонусы, продвижение по службе и даже планы кафетерия составляют сумму вышеуказанной заработной платы, что дает общую ставку заработной платы для персонала. Дополнительные льготы, такие как служебный автомобиль или бесплатные продукты, технически не считаются частью ставки заработной платы, которую получает работник.

Во многих странах требуется минимальный размер дохода на одного работника. Для ставки заработной платы правительство США называет это «минимальной заработной платой». закон требует, чтобы предприятия платили работникам по крайней мере столько денег, чтобы продолжать свою деятельность.

Пример ставки заработной платы

Рассмотрим следующий пример ставки заработной платы. Хэнк работает в крупной нефтяной компании. Хэнк, отец пятерых детей, работает, чтобы прокормить свою семью. Он должен получать определенную сумму дохода каждый день, чтобы убедиться, что он может обеспечить все необходимое, в чем нуждается его семья.

Хэнк работает в крупной нефтяной компании. Хэнк, отец пятерых детей, работает, чтобы прокормить свою семью. Он должен получать определенную сумму дохода каждый день, чтобы убедиться, что он может обеспечить все необходимое, в чем нуждается его семья.

Дерек же работает в той же нефтяной компании. Как молодой и успешный человек, Дерек стремится извлечь максимальную выгоду. Дерек ищет компенсационный план, который будет расти вместе с его продуктивностью. В результате Дерек готов чем-то рискнуть, если выигрыш от успеха выше.

Оба мужчины работают в одной и той же нефтяной компании. К счастью, у компании есть «выбери свой собственный» определение ставки заработной платы . Они могут предложить это из-за многолетней учебы своих сотрудников и рабочих привычек. В то время как одному платят почасовую заработную плату, другому платят в основном за счет комиссионных. Это позволяет каждому иметь рабочую среду, которую он хочет. Это оказывается успешным планом: оба мужчины достигают одинакового уровня производительности. При встрече с менеджером оба мужчины скажут, что им нравится их работа. Это из-за гибкости решение о ставке заработной платы , что каждый может создать план, который наилучшим образом соответствует их образу жизни.

При встрече с менеджером оба мужчины скажут, что им нравится их работа. Это из-за гибкости решение о ставке заработной платы , что каждый может создать план, который наилучшим образом соответствует их образу жизни.

Чтобы определить, какие кандидаты подходят для вашей компании, загрузите и ознакомьтесь с бесплатным техническим документом 5 руководящих принципов подбора звездной команды.

Федеральная система оплаты труда

Федеральная система заработной платы (FWS) представляет собой единую систему установления заработной платы, которая распространяется на рабочих из федеральных ассигнований и из неассигнованных фондов, которым выплачивается почасовая оплата. Цель системы — обеспечить, чтобы федеральные торговые, ремесленные и рабочие работники в местной зоне заработной платы, выполняющие одни и те же обязанности, получали одинаковую ставку заработной платы. В ФЗС входят 130 бюджетных и 118 внебюджетных участков оплаты труда. Успешное партнерство между работниками и руководством является отличительной чертой FWS, при этом профсоюзные организации участвуют во всех этапах управления системой оплаты труда.

В ФЗС входят 130 бюджетных и 118 внебюджетных участков оплаты труда. Успешное партнерство между работниками и руководством является отличительной чертой FWS, при этом профсоюзные организации участвуют во всех этапах управления системой оплаты труда.

При этой единой системе оплаты труда —

- Ваша заработная плата будет такой же, как заработная плата на других федеральных должностях, подобных вашей, в вашей зоне заработной платы, и

- Ваша заработная плата будет соответствовать заработной плате за такие рабочие места в частном секторе, как ваша, в вашей области заработной платы.

Ограничение заработной платы

29 марта 2022 г. OPM выпустило Меморандум о политике вознаграждения 2022-07, чтобы уведомить агентства о том, что Закон о консолидированных ассигнованиях от 2022 г. заменяет Закон о 2021 финансовом году. Раздел 737 Раздела E Закона о сводных ассигнованиях на 2022 год продолжает действие положений, касающихся определения корректировок заработной платы для определенных преобладающих ставок (зарплаты) сотрудников в 2022 финансовом году9. 0008

0008

Руководства по эксплуатации

Руководства по работе с ассигнованными и внебюджетными фондами FWS содержат информацию об истории программы FWS, о том, как проводятся обследования заработной платы, установлении заработной платы для сотрудников FWS, руководящих принципах премий, специальных ставках и графиках, а также отложенных расписания. Руководства по эксплуатации FWS являются полезными инструментами для специалистов по кадрам и сотрудников FWS.

* Пользователи с нарушениями слуха могут воспользоваться Федеральной ретрансляционной службой , набрав 1-800-877-8339**, чтобы связаться с помощником по связи (CA). CA наберет запрошенный номер и ретранслирует разговор между пользователем стандартного (голосового) телефона и пользователем текстового телефона (TTY).

** Посещение веб-сайта Федеральной службы ретрансляции предоставит доступ к дополнительным номерам бесплатного и платного доступа.

Содержание

- Подраздел S1.

Основные органы

Основные органы - Подраздел S2. Объем системы

- Подраздел S3. Организация и функциональные обязанности

- Подраздел S4. Графики заработной платы

- Подраздел S5. Определение преобладающей ставки

- Подраздел S6. Система классификации должностей

- Подраздел S7. Апелляции о присвоении квалификации

- Подраздел S8. Платное управление

- Подраздел S9. Удержание уровня и заработной платы в соответствии с Федеральной системой заработной платы

- Подраздел S10. [Зарезервировано]

- Подраздел S11. Специальная таблица ставок заработной платы

- Подраздел S12. Специальные ставки или диапазоны ставок в соответствии с Федеральной системой оплаты труда

- Приложение А. [Зарезервировано]

- Приложение B. [Зарезервировано]

- Приложение C. Общенациональный график регулярных обследований заработной платы

- Приложение D. Заработная плата и области обследования

- Приложение E.

Должностные инструкции для обследования

Должностные инструкции для обследования - Приложение F. Инструкции для сборщиков данных

- Приложение G. Расчет линии тренда заработной платы

- Приложение H. Образец таблицы заработной платы Федеральной системы оплаты труда

- Приложение I. Описание ключевых рейтинговых должностей

- Приложение J. Перечень экологических надбавок, выплачиваемых за воздействие различных степеней опасности, физических трудностей и условий труда необычного характера

- Приложение К. [Зарезервировано]

- Приложение L. Должностные инструкции по обследованию специального графика

- Приложение M. Рабочий лист для специальных ставок Федеральной системы заработной платы

- Приложение N. [Зарезервировано]

- Приложение O. [Зарезервировано]

- Приложение P. [Зарезервировано]

- Приложение Q. [Зарезервировано]

- Приложение R. [Зарезервировано]

- Приложение S. [Зарезервировано]

- Приложение T.

Соответствующие офисы Opm для подачи апелляций по федеральной системе заработной платы

Соответствующие офисы Opm для подачи апелляций по федеральной системе заработной платы - Приложение U. [Зарезервировано]

- Приложение V. Список специальных графиков и ставок заработной платы Агентства, зарегистрированных в соответствии с Федеральной системой оплаты труда

Содержание

- Подраздел S1. Основные органы

- Подраздел S2. Объем системы NAF

- Подраздел S3. Организационные и функциональные обязанности

- Подраздел S4. Графики заработной платы NAF

- Подраздел S5. Определение преобладающей ставки

- Подраздел S6. Система классификации должностей NAF

- Подраздел S7. Апелляции NAF о присвоении квалификации

- Подраздел S8. Администрация оплаты NAF

- Подраздел S9. Уровень и удержание заработной платы в соответствии с Федеральной системой заработной платы

- Подраздел S10. [Зарезервировано]

- Подраздел S11.

Специальная таблица ставок заработной платы

Специальная таблица ставок заработной платы - Подраздел S12. Специальные ставки или диапазоны ставок в соответствии с Федеральной системой оплаты труда

- Приложение А. [Зарезервировано]

- Приложение B. [Зарезервировано]

- Приложение C. Общенациональный график регулярных обследований заработной платы из внебюджетных фондов

- Приложение D. Заработная плата и области обследования

- Приложение E. Должностные инструкции для обследования

- Приложение F. Инструкции для сборщиков данных

- Приложение G. Расчет линии тренда заработной платы

- Приложение H. Образец таблицы заработной платы Федеральной системы заработной платы NAF

- Приложение I. Описание ключевых рейтинговых должностей

- Приложение J. Перечень экологических надбавок, выплачиваемых за воздействие различных степеней опасности, физических трудностей и условий труда необычного характера

- Приложение К. [Зарезервировано]

- Приложение L.

[Зарезервировано]

[Зарезервировано] - Приложение M. Рабочий лист для специальных ставок Федеральной системы заработной платы (NAF)

- Приложение N. [Зарезервировано]

- Приложение O. [Зарезервировано]

- Приложение P. [Зарезервировано]

- Приложение Q. [Зарезервировано]

- Приложение R. [Зарезервировано]

- Приложение S. [Зарезервировано]

- Приложение T. Соответствующие офисы OPM для подачи апелляций по федеральной системе заработной платы

- Приложение U. [Зарезервировано]

- Приложение V. Перечень специальных графиков оплаты труда и ставок Агентства для сотрудников неассигнованных фондов, зарегистрированных в соответствии с Федеральной системой оплаты труда

Следующие документы служат руководством для федеральных агентств по применению федеральной минимальной заработной платы в соответствии с Законом о справедливых трудовых стандартах (FLSA) 1938 года с поправками к служащим федерального правительства.

- Меморандум для директоров по персоналу, повышение минимальной заработной платы (23 июля 2007 г.)

- Уведомление об операционной информации OPM, уведомление номер 52 (20 сентября 1996 г.)

Министерство обороны (DOD) является ведущим агентством, ответственным за проведение обследований заработной платы Федеральной системы заработной платы (FWS) и выпуск таблиц заработной платы. Консультативная служба гражданского персонала Министерства обороны США поддерживает веб-сайт со всеми таблицами заработной платы FWS. Вы можете посетить веб-сайт с таблицами заработной платы FWS или напрямую связаться с Министерством обороны США по телефону 571-372-1614.

- Оплата труда Бюро тюрем Сотрудники Федеральной системы оплаты труда

- Стоимость управления федеральным Система заработной платы

- Салинас-Монтерей, Калифорния, Зона заработной платы Федеральной системы заработной платы

Федеральный консультативный комитет по преобладающим ставкам (FPRAC) изучает преобладающую систему ставок и другие вопросы, относящиеся к установлению преобладающих ставок в соответствии с подразделом IV главы 53 раздела 5 Кодекса США, и консультирует директора Управления кадров США. (OPM) об общегосударственном управлении системой оплаты труда рабочих федеральных служащих.

(OPM) об общегосударственном управлении системой оплаты труда рабочих федеральных служащих.

FPRAC состоит из пяти членов руководства, пяти членов профсоюза и одного председателя, назначаемого директором OPM.

Пять руководящих должностей: министерство обороны, два военных ведомства (армия, флот и военно-воздушные силы ежегодно меняются на 2 места), министерство по делам ветеранов и персонал OPM.

Пять рабочих мест: Департамент торговли металлами/AFL-CIO, Американская федерация государственных служащих (2 места), Национальная ассоциация государственных служащих и Ассоциация гражданских техников (Индиана).

Даты собраний на 2022 год

Ежемесячные заседания FPRAC. Заседания комитета открыты для публики.

В Федеральном реестре объявлена следующая дата собрания:

- Четверг, 20 октября 2022 г.

Стенограммы заседаний

Стенограммы каждого заседания FPRAC записываются и утверждаются Комитетом. Вы можете найти копию текста материалов недавних заседаний ниже.

Вы можете найти копию текста материалов недавних заседаний ниже.

- Номер заседания 641 – 15 сентября 2022 г.

- Заседание № 640 – 21 июля 2022 г.

- Заседание № 639 – 16 июня 2022 г.

- Заседание № 638 – 19 мая 2022 г.

- Заседание № 637 – 21 апреля 2022 г.

- Заседание № 636 – 19 ноября 2020 г.

- Заседание № 635 – 17 сентября 2020 г.

- Заседание № 634 – 20 августа 2020 г.

- Заседание № 633 – 16 июля 2020 г.

- Заседание № 632 – 19 марта 2020 г.

- Заседание № 631 – 20 февраля 2020 г.

- Заседание номер 630 – 16 января 2020 г.

- Заседание № 629 – 19 декабря 2019 г.

- Заседание № 628 – 17 октября 2019 г.

- Заседание № 627 – 19 сентября 2019 г.

- Заседание № 626 – 18 июля 2019 г.

- Заседание № 625 – 20 июня 2019 г.

- Заседание № 624 – 16 мая 2019 г.

- Заседание № 623 — 31 марта 2019 г.

- Заседание № 622 – 20 декабря 2018 г.

- Заседание № 621 – 18 октября 2018 г.

- Заседание № 620 – 20 сентября 2018 г.

- Заседание № 619 – 12 января 2017 г.

- Заседание № 618 – 15 декабря 2016 г.

- Заседание № 617 – 17 ноября 2016 г.

- Заседание № 616 – 15 сентября 2016 г.

- Заседание № 615 – 18 августа 2016 г.

- Заседание № 614 – 21 июля 2016 г.

- Заседание № 613 — 16 июня 2016 г.

- Заседание № 612 – 19 мая 2016 г.

- Заседание № 611 – 17 марта 2016 г.

- Заседание № 610 – 18 февраля 2016 г.

- Заседание № 609 – 21 января 2016 г.

- Заседание № 608 – 15 октября 2015 г.

- Заседание № 607 – 17 сентября 2015 г.

- Заседание № 606 – 18 июня 2015 г.

- Заседание № 605 – 21 мая 2015 г.

- Заседание № 604 – 16 апреля 2015 г.

- Заседание № 603 – 19 марта 2015 г.

- Заседание № 602 – 19 февраля 2015 г.

- Заседание № 601 – 15 января 2015 г.

- Заседание № 600 – 18 декабря 2014 г.

- Заседание № 599 – 20 ноября 2014 г.

- Заседание № 598 – 16 октября 2014 г.

- Заседание № 597 – 21 августа 2014 г.

- Заседание № 596 – 17 июля 2014 г.

- Заседание № 595 – 19 июня 2014 г.

- Заседание № 594 – 15 мая 2014 г.

- Заседание № 593 – 17 апреля 2014 г.

- Заседание № 592 – 20 марта 2014 г.

- Заседание № 591 – 20 февраля 2014 г.

- Заседание № 590 – 16 января 2014 г.

- Заседание № 589 – 19 декабря 2013 г.

- Заседание № 588 — 21 ноября 2013 г.

- Заседание № 587 — 19 сентября 2013 г.

- Заседание № 586 – 15 августа 2013 г.

- Заседание № 585 – 20 июня 2013 г.

- Заседание № 584 – 16 мая 2013 г.

- Заседание № 583 – 21 марта 2013 г.

- Заседание № 582 — 21 февраля 2013 г.

- Заседание № 581 – 13 декабря 2012 г.

- Заседание № 580 — 15 ноября 2012 г.

- Заседание № 579 — 18 октября 2012 г.

- Заседание № 578 — 13 сентября 2012 г.

- Заседание № 577 — 16 августа 2012 г.

- Заседание № 576 — 19 июля 2012 г.

- Заседание № 575 — 21 июня 2012 г.

- Заседание № 574 — 19 апреля 2012 г.

- Заседание № 573 — 15 марта 2012 г.

- Заседание № 572 — 8 марта 2012 г.

- Заседание № 571 – 16 февраля 2012 г.

- Заседание № 570 — 19 января 2012 г.

- Заседание № 569 — 15 декабря 2011 г.

- Заседание № 568 — 20 октября 2011 г.

- Заседание № 567 — 15 сентября 2011 г.

- Заседание № 566 — 18 августа 2011 г.

- Заседание № 565 — 21 июля 2011 г.

- Заседание № 564 — 16 июня 2011 г.

- Заседание № 563 — 19 мая 2011 г.

- Заседание № 562 — 21 апреля 2011 г.

- Заседание № 561 – 17 февраля 2011 г.

- Заседание № 560 — 20 января 2011 г.

Годовые отчеты

Ежегодно Канцелярия Председателя составляет отчет об обсужденных вопросах оплаты труда и вынесенных рекомендациях.

Об авторе