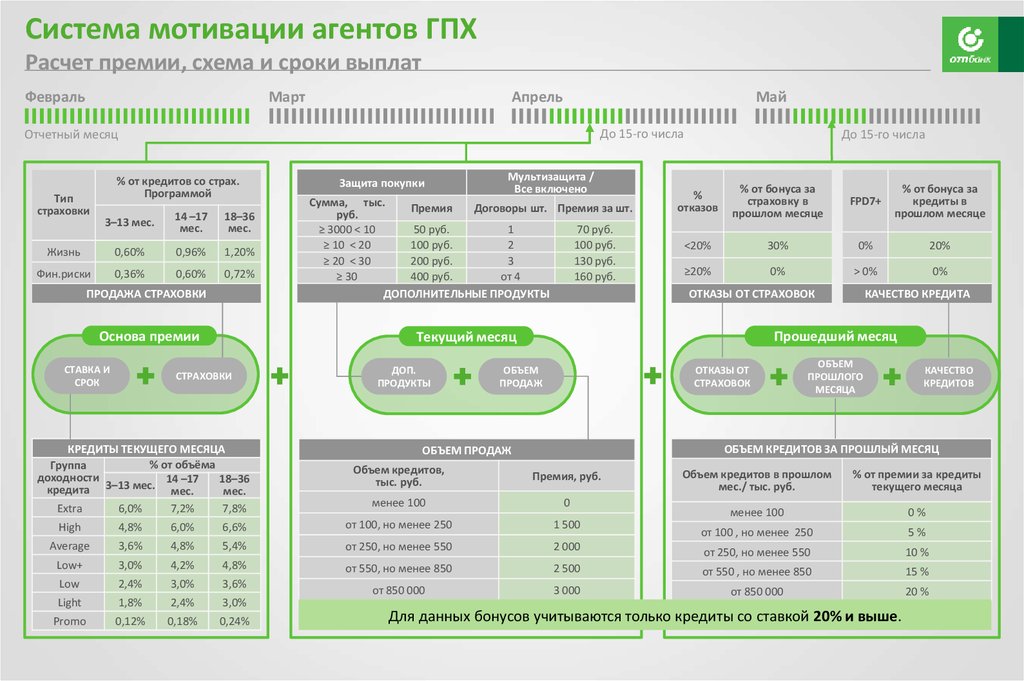

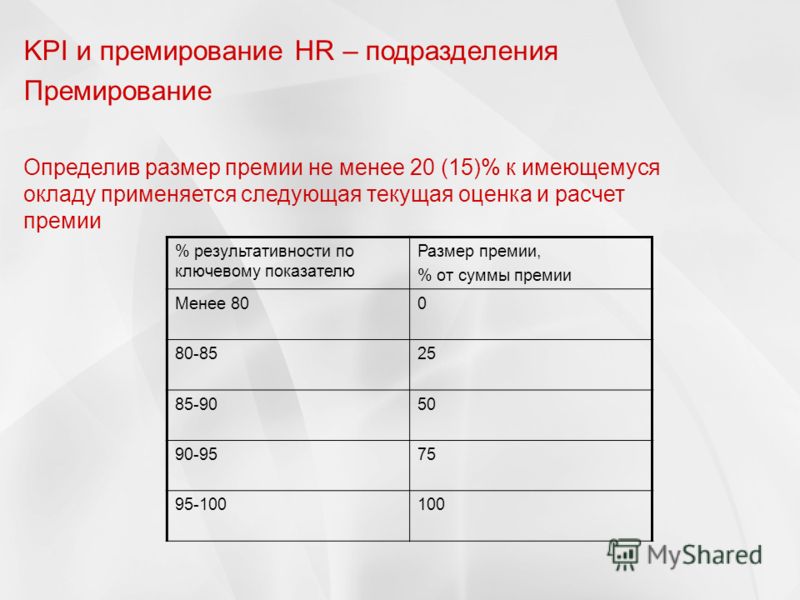

Коэффициент премирования: Правила премирования сотрудников: простые, но эффективные

Правила премирования сотрудников: простые, но эффективные

Отправить статью или инфоповод

21 ноября 2012

42898

Перед руководителями финансовой службы часто встает вопрос, какие показатели эффективности использовать при оценке труда подчиненных. Бухгалтеры и экономисты не продавцы и не производственники, чтобы ставить оплату их труда в зависимость от выполнения планов по объемам выпуска или продажи продукции. На показатели рентабельности они, как правило, влияют опосредованно – избегая лишних расходов за счет точного и своевременного выполнения своих основных функций, прежде всего контроля над исполнением бюджетов и ведения учетных операций.

Конечно, от финансовой службы можно ожидать и дополнительной экономии, например, за счет снижения стоимости заимствований, и даже прибыли – в результате размещения временно свободных средств. Однако в системе KPI таким показателям не всегда находится место, в том числе потому, что влиять на них сотрудники компании в полной мере не способны (ставки зависят в первую очередь от макроэкономической конъюнктуры).

В ООО «ФинСервис» система оплаты труда персонала финансово-экономической службы ориентирована как раз на четкое и качественное выполнение повседневных задач. Как и во многих других компаниях, их зарплата состоит из постоянной и переменной частей. Переменную часть работник получает за достижение установленных ключевых показателей эффективности. На итоги работы финансовой службы влияют совместные действия ее специалистов, поэтому в компании введена единая система показателей для всех сотрудников, определяющая уровень ежемесячного премирования. Помимо этого введены специальные коэффициенты для отдельных должностей, которые применяются в расчете ежеквартальной премии.

Рассмотрим подробнее, какие показатели используются в рамках единой системы мотивации сотрудников финансового подразделения компании.

1. Своевременное выполнение поставленных целевых задач (П1). Для применения данного показателя необходимо ежемесячно для каждого сотрудника утверждать четкий, выполнимый объем работ согласно разработанному в компании бланку целевых задач. Этот документ необходим для постановки задач на месяц. В бланке указываются их формулировка, способ оценки выполнения (в процентах) и необходимые комментарии. По истечении отчетного месяца (с 5-го по 9-е число) руководитель финансовой службы сверяет с бланком выполненные работы. При этом показатель П1 принимает следующие значения в зависимости от достигнутых результатов:

Для применения данного показателя необходимо ежемесячно для каждого сотрудника утверждать четкий, выполнимый объем работ согласно разработанному в компании бланку целевых задач. Этот документ необходим для постановки задач на месяц. В бланке указываются их формулировка, способ оценки выполнения (в процентах) и необходимые комментарии. По истечении отчетного месяца (с 5-го по 9-е число) руководитель финансовой службы сверяет с бланком выполненные работы. При этом показатель П1 принимает следующие значения в зависимости от достигнутых результатов:

- 1,2 – 100-процентное выполнение всех задач;

- 0,9 – выполнение задач на уровне от 80 до 100 процентов;

- 0,6 – выполнение задач на уровне от 60 до 80 процентов;

- 0 – выполнение задач на уровне менее 60 процентов.

Пример

Задачи, выполненные за отчетный месяц заместителем главного бухгалтера, были оценены следующим образом:

Находим среднее арифметическое значение (83%), следовательно, П1 = 0,9.

2. Наличие неустраненных ошибок в подотчетных документах на момент сдачи отчетности (П2). Здесь используется следующая градация:

- 1 – неустраненных ошибок нет;

- 0,8 – количество ошибок до 5;

- 0,6 – количество ошибок от 5 до 10;

- 0,3 – количество ошибок от 10 до 15;

- 0 – количество ошибок более 15.

Пример

При составлении ежемесячной отчетности обнаружено два счета-фактуры с ошибками, которые не были исправлены. Подготовка и учет этих документов входит в обязанности бухгалтера по расчетам с поставщиками и покупателями. Таким образом, его показатель П2 составит 0,8.

3. Объем работы сотрудника сверх стандартной нормы (П3). Для применения данного показателя важно организовать в компании учет отработанного времени. При этом объемом работ сверх стандартной нормы считается тот, который согласован с руководителем, например, выполнение в выходные и праздничные дни конкретных операций по просьбе главы финансовой службы. Переработка учитывается в том случае, если сотрудник трудился свыше установленного рабочего времени от 1,5 до 5 часов в течение календарного дня.

Переработка учитывается в том случае, если сотрудник трудился свыше установленного рабочего времени от 1,5 до 5 часов в течение календарного дня.

Объем работы, выполненный сверх установленного в компании времени, рассчитывается следующим образом:

П3Iго сотрудника = Отработанное время/Норма часов отчетного месяца

Показатель П3 может принимать следующие значения:

- 1 – норма;

- 1,2 – переработка до 30 процентов;

- 1,4 – переработка от 30 до 60 процентов;

- 1,6 – переработка свыше 60 процентов.

Пример

Согласно трудовому распорядку, старший бухгалтер в течение месяца должен был отработать 176 часов (22 дн. × 8 ч). В силу того, что возникла производственная необходимость, по согласованию с главным бухгалтером сотрудник в течение 15 дней трудился на 2 часа дольше установленного времени, а также дополнительно 3 выходных дня по 8 часов. В итоге в течение месяца старший бухгалтер отработал 230 часов (15 дн. × 10 ч + 10 дн. × 8 ч), то есть на 30 процентов больше нормы.

× 10 ч + 10 дн. × 8 ч), то есть на 30 процентов больше нормы.

Следовательно, показатель П3 равен 1,2.

4. Обучение сотрудников компании (П4). Данный коэффициент (его значение – 1,2) позволяет компенсировать опытному специалисту усилия, которые он затратил на обучение нового сотрудника. Для его применения необходимо, чтобы наставничество было согласовано с руководителем.

5. Внесение предложений по оптимизации деятельности – факт предложения и реализации (П5). Учет данного показателя должен стимулировать сотрудников к оптимизации бизнес-процессов. Зачастую экономический эффект от нововведений быстро подсчитать не удается, поэтому предлагается следующая градация:

- 1 – предложения по оптимизации от сотрудника не поступали;

- 1,05 – поступили предложения по оптимизации, которые незначительно увеличили бы производительность либо улучшили удобство восприятия информации, но принято решение отказаться от их реализации;

- 1,1 – поступили предложения по оптимизации, реализация которых незначительно увеличила производительность либо повысила удобство восприятия информации;

- 1,3 – поступили предложения по оптимизации, реализация которых значительно увеличила производительность.

Пример

Старший бухгалтер предложил выпустить специальные памятки для сотрудников других отделов, которые помогли бы им запомнить, какой пакет документов следует предоставлять в финансовый отдел в той или иной ситуации. Памятки составлялись, в том числе, для водителей, экспедиторов, работников, получающих денежные средства под отчет или отправляющихся в командировку. Предложение по оптимизации было реализовано, что позволило сократить количество обращений за консультацией к бухгалтерам и сроки подачи документов. По итогам месяца для старшего бухгалтера показатель П5 составил 1,1.

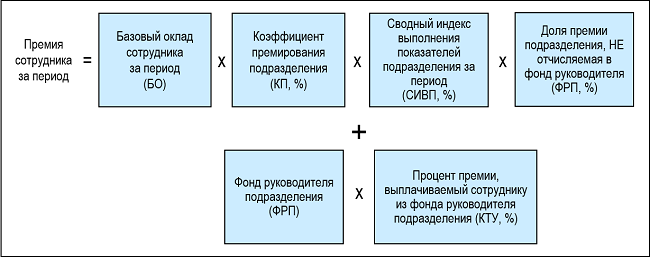

Ежемесячно руководитель финансовой службы присваивает перечисленным коэффициентам значения в соответствии с результатами работы за месяц. Согласно принятой в компании системе оплаты труда, ежемесячная заработная плата специалиста финансовой службы рассчитывается следующим образом:

ЗПеж = ЗП_оклад + ЗПпер × КТУ

где ЗП еж – ежемесячная заработная плата сотрудников финансового подразделения;

ЗПпер – переменная ставка заработной платы; КТУ – коэффициент трудового участия.

Для расчета коэффициента трудового участия все описанные выше показатели перемножаются:

КТУ= П1 × П2 × П3 × П4 × П5

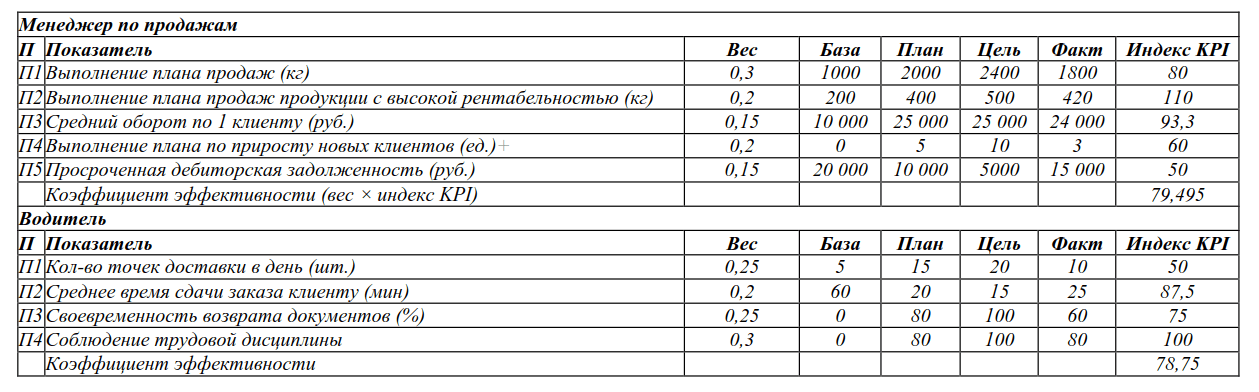

Пример расчета ежемесячной заработной платы сотрудников финансовой службы приведен в таблице 1.

Таблица 1.

Таблица 2.

В свою очередь, расчет ежеквартальной премии сотрудников финансовой службы предполагает использование коэффициентов, разработанных индивидуально для каждой должности. В таблице 2 приведен пример таких коэффициентов для финансового директора. Для расчета квартальной премии ставка переменной части зарплаты сотрудника за три месяца умножается на соответствующие коэффициенты.

Предложенная система премирования понятна и предсказуема. Каждый работник финансовой службы знает, как действует программа денежной мотивации и что нужно сделать, чтобы получить максимальное вознаграждение. За время применения описанная схема успела зарекомендовать себя как действенный инструмент, позволяющий повысить качество работы отдела и стимулировать сотрудников на участие в оптимизации рабочих процессов. Впрочем, оптимальный набор KPI удалось подобрать не сразу. От некоторых показателей впоследствии пришлось отказаться. Оставшиеся же регулярно пересматриваются и анализируются на соответствие поставленным задачам.

Впрочем, оптимальный набор KPI удалось подобрать не сразу. От некоторых показателей впоследствии пришлось отказаться. Оставшиеся же регулярно пересматриваются и анализируются на соответствие поставленным задачам.

Кетеван Маргания — финансовый директор ООО «Финсервис», к.э.н., эксперт журнала «Финансовый директор»

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

ЗакрытьАвтоматизация бухгалтерии

для любого бизнеса

Попробовать бесплатно

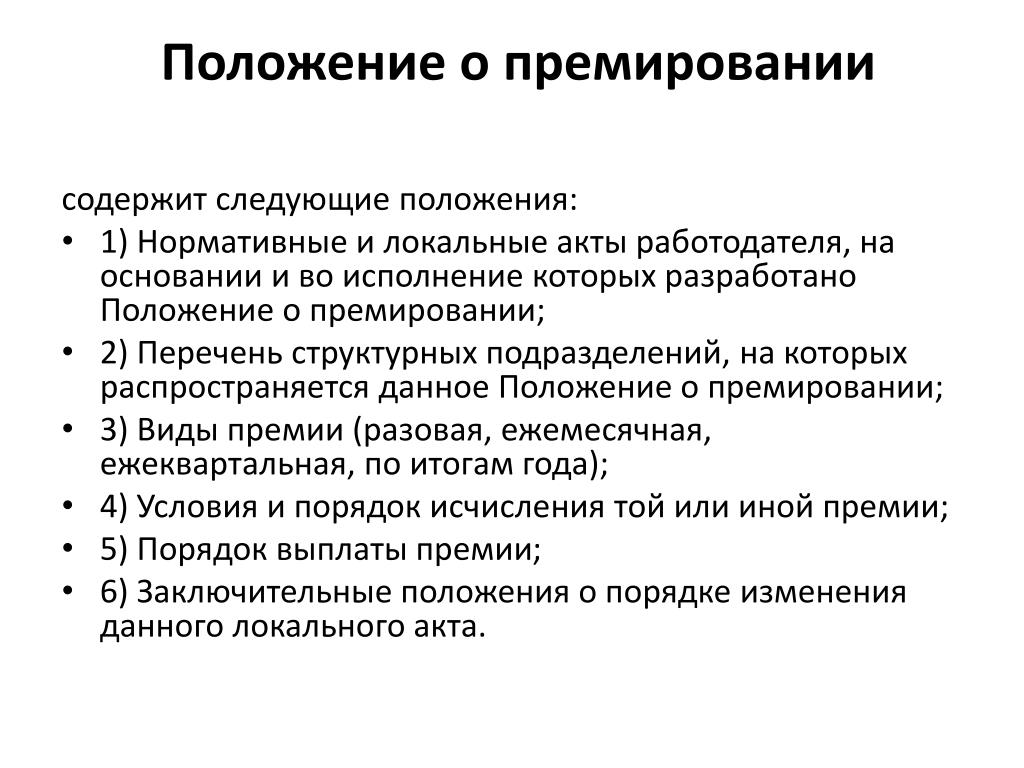

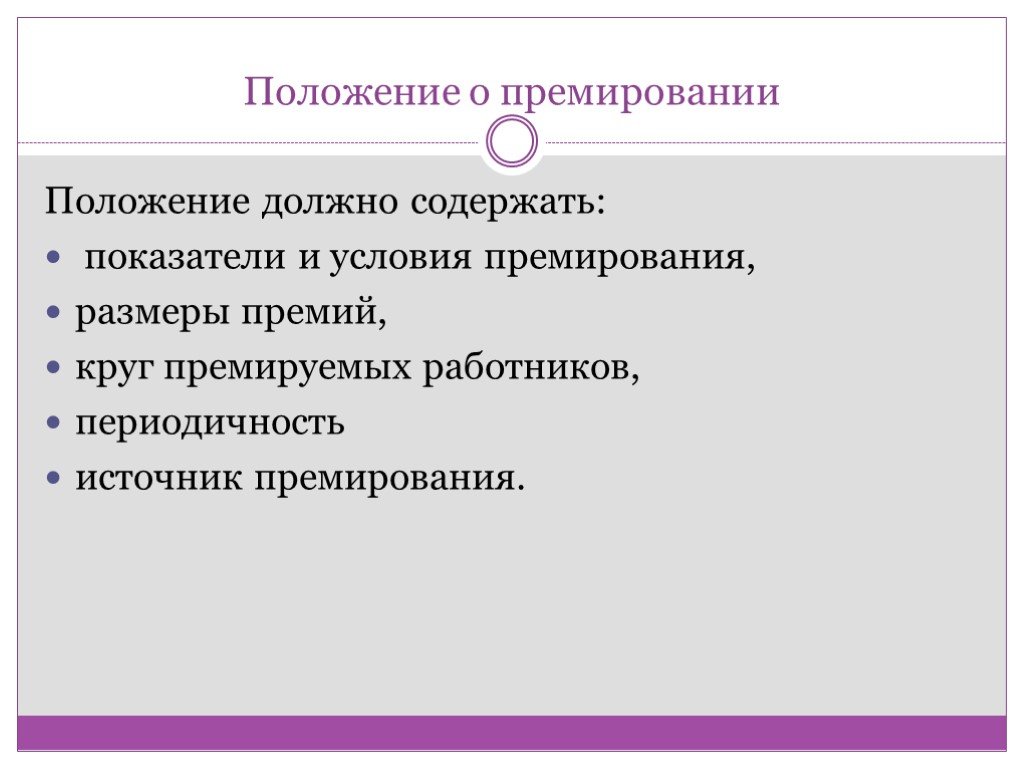

Положение о премировании работников

ПРИЛОЖЕНИЕ № 2

к приказу главного врача ГБУЗ НАО «Окртубдиспансер» от “31” октября 2016 г. № 217

«О введении усовершенствованной системы оплаты труда»

«СОГЛАСОВАНО»

Председатель профсоюза

ГБУЗ НАО «Окртубдиспансер»

_____________________Г. И. Чупрова

И. Чупрова

“_____” _________________ 20____ г.

ПОЛОЖЕНИЕ

о премировании работников

ГБУЗ НАО «Окружной противотуберкулёзный диспансер»

1.

1.1. Положение о премировании работников ГБУЗ НАО «Окртубдиспансер» (далее Положение) разработано в соответствии с действующим законодательством, Уставом и локальными нормативными актами ГБУЗ НАО «Окртубдиспансер» (далее Учреждение).

1.2. Настоящее Положение устанавливает порядок материального поощрения в Учреждении и распространяется на всех работников, осуществляющих трудовую деятельность в Учреждении на основании заключенных с ними трудовых договоров.

1.3. В настоящем Положении под премированием следует понимать выплату работникам денежных сумм сверх размера заработной платы, включающей в себя должностной оклад и постоянные надбавки к нему.

1.4. Премирование направлено на усиление материальной заинтересованности и повышение ответственности работников Учреждения в улучшении результатов работы учреждения.

1.5. Премирование работников по результатам труда есть право, а не обязанность работодателя и зависит, в частности, от количества и качества труда работника, финансовых результатов деятельности и финансового состояния Учреждения, а также иных факторов, влияющих на сам факт и размер премирования.

1.6. Виды премий, которые выплачиваются работникам Учреждения в соответствии с настоящим Положением:

1.6.1. Премиальные выплаты по итогам работы.

1.6.2. Премиальные выплаты за выполнение особо важных и сложных работ.

1.7. Распределение и установление премиальных выплат в рамках настоящего Положения производятся на основании индивидуальной оценки качества, сложности и напряжённости труда каждого работника, его личного отношения к выполняемой работе и его личного вклада в обеспечение выполнения Учреждением уставных задач и договорных обязательств, уровня достижения Учреждением устойчивого финансового положения и успешной деятельности.

1.8. Окончательный размер премиальной выплаты, начисляемой одному работнику, максимальными размерами не ограничивается.

1.9. Премиальные выплаты устанавливаются в абсолютном размере или в процентах от должностного оклада.

1.10. Премирование осуществляется пропорционально фактически отработанному работником времени в премируемом периоде.

1.11. Премиальные выплаты, выплачиваемые по настоящему Положению, учитываются при исчислении средней заработной платы.

1.12. Премирование работников Учреждения производится на основании приказа главного врача Учреждения, устанавливающего размер той или иной премиальной выплаты каждому работнику.

2. Премиальные выплаты по итогам работы

2.1. Премиальные выплаты по итогам работы являются текущим премированием и осуществляются по итогам работы за квартал, за полугодие, за 6 месяцев, за 9 месяцев, за год в случае достижения работником высоких показателей при одновременном безупречном выполнении им трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и другими локальными нормативными актами, а также распоряжениями непосредственного руководителя и (или) главного врача в течение премируемого периода.

2.2. Одним из главных условий осуществления премиальной выплаты по итогам работы для всех без исключения работников является выполнение Учреждением государственного задания по результатам деятельности Учреждения.

2.3. Текущее премирование работников осуществляется в пределах суммы средств, предусмотренных в бюджете расходов Учреждения на текущее премирование по итогам работы (далее премиальный фонд).

2.4. Годовой премиальный фонд Учреждения для осуществления текущего премирования предусматривается из расчёта до одного должностного оклада каждого работника и расходуется в течение года при соблюдении такой пропорции, когда премиальный фонд, предусмотренный для текущего премирования административно-управленческого и вспомогательного персонала не превышает 40% от общего премиального фонда и (или) при соблюдении общего соотношения по фонду оплаты труда Учреждения.

2.5. При наличии убытков от финансово-хозяйственной деятельности, других непредвиденных расходов или сокращении объёмов финансового обеспечения обязательств Учреждения, главный врач вправе самостоятельно принять решение об уменьшении премиального фонда.

2.6. При наличии средств экономии, в т.ч. средств от приносящей доход деятельности главный врач вправе самостоятельно принять решение об увеличении премиального фонда.

2.7. Относительный размер премиальной выплаты по итогам работы в премируемом периоде распределяется и устанавливается каждому работнику в размере от 5 до 100 % базовой величины премиальной выплаты. Нормальным значением относительного размера премиальной выплаты по итогам работы считается 80%. Установление работнику выплаты 100% допускается только в том случае, когда руководитель желает выделить наиболее отличившегося работника(-ов) среди других работников.

2.8. Предложения (ходатайства) о премировании подчинённых работников, отработавших в отчётном периоде любое количество часов, представляются руководителями структурных подразделений на рассмотрение специальной комиссии не позднее 7 дней после окончания премируемого периода.

2.9. В своих ходатайствах руководители подразделений производят распределение и установление относительного размера премиальной выплаты для каждого работника.

2.10. Распределение и установление относительного размера премиальной выплаты по итогам работы для работников, непосредственно подчинённых главному врачу, перед представлением предложений о премировании на рассмотрение специальной комиссии производит лично главный врач.

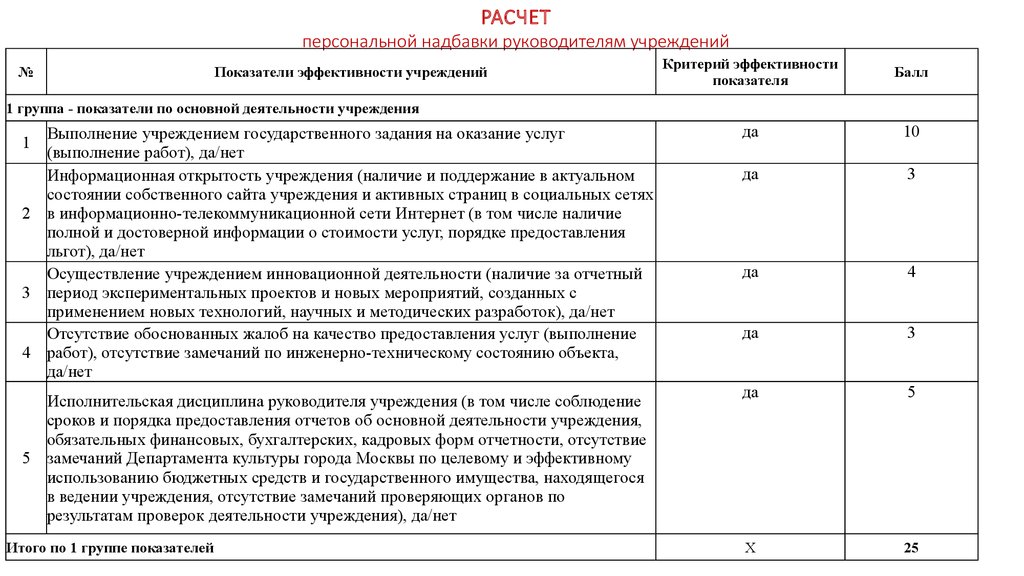

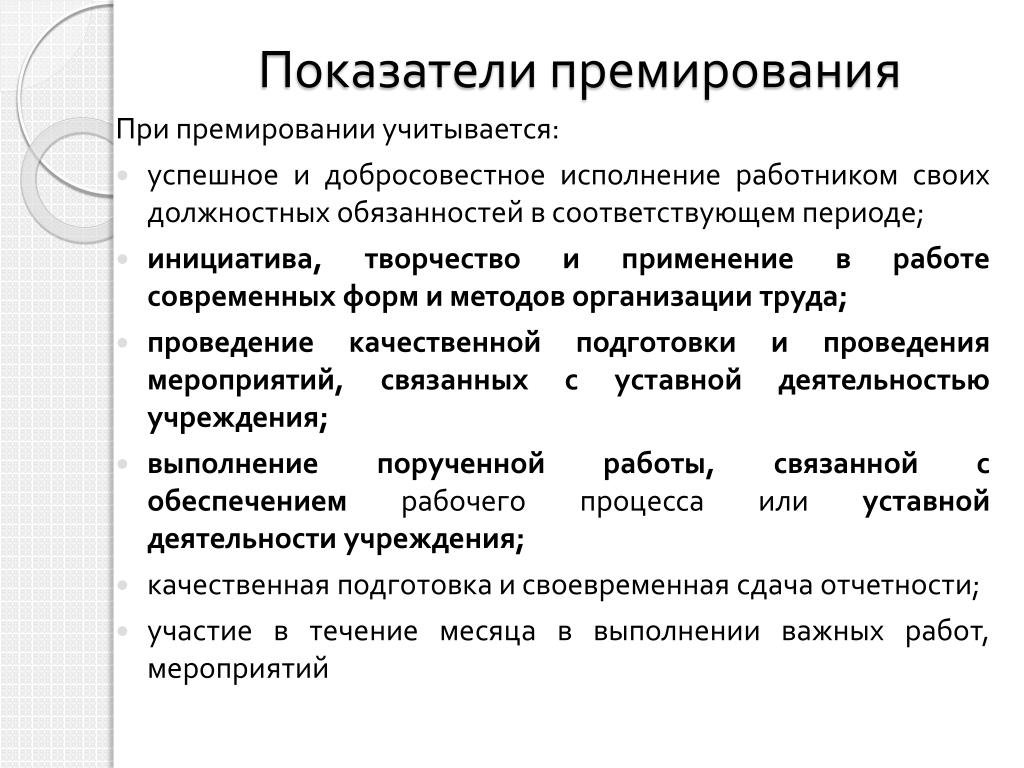

2.11. Руководитель подразделения (главный врач) при определении относительного размера премиальной выплаты по итогам работы у каждого работника обязан учесть следующие показатели:

2.11.1. Качественное, успешное и добросовестное исполнение работником своих должностных обязанностей и других локальных нормативных актов, а также распоряжений непосредственного руководителя и (или) главного врача.

2.11.2. Отсутствие обоснованных замечаний со стороны непосредственного руководителя.

2.11.3. Проявление творческой инициативы, самостоятельности, ответственного отношения к профессиональному долгу в течение отчётного периода.

2.11.4. Дисциплинированность и исполнительность работника.

2.11.5. Отсутствие жалоб пациентов, коллег.

2.11.6. Отсутствие нарушений трудовой и исполнительной дисциплины в течение отчётного периода правил внутреннего трудового распорядка и т.д.

2.11.7. Активное участие в общественной жизни учреждения.

2.12. При текущем премировании может учитываться факт выполнения работником трудовых обязанностей за заболевшего или отсутствующего по иным причинам сотрудника в течение премируемого периода.

2.13. При текущем премировании может учитываться участие работника в оказании приносящей доход деятельности, в случае, если такая работа не оплачивается отдельно.

2.14. Обоснование установленного нормального относительного размера премиальной выплаты 80% не требуется.

2.15. В случае если относительный размер премиальной выплаты по итогам работы устанавливается работнику менее 80%, то в этом случае напротив фамилии работника руководителем работника (главным врачом) указывается причина снижения выплаты.

2.16. В случае если относительный размер премиальной выплаты по итогам работы устанавливается работнику более 80%, то в этом случае напротив фамилии работника указывается причина установления повышенной выплаты.

2.17. Руководитель, оценивая результаты труда работника, придерживаясь требований разделов 2 и 3 настоящего Положения, вправе причину снижения или увеличения выплаты против нормальной величины указывать по своему усмотрению.

2.18. Размер базовой премиальной выплаты по результатам работы конкретного работника определяется по методике в соответствии с Приложением 1 к настоящему Положению.

3. Условия снижения премиальной выплаты по итогам работы или её невыплаты.

3.1. Относительный размер текущей премиальной выплаты за основные результаты деятельности может быть снижен.

3.2. В случае неудовлетворительной работы отдельных работников, непосредственный руководитель имеет право снизить работнику относительный размер премиальной выплаты по итогам работы в рассматриваемом периоде.

3.3. Основанием для снижения размера премии или её невыплаты являются следующие обстоятельства:

3.3.1. Невыполнение или ненадлежащее выполнение должностных обязанностей.

3.3.2. Невыполнение локальных нормативных актов работодателя, производственных и технологических инструкций, положений, регламентов, требований по охране труда и технике безопасности.

3.3.3. Нарушение установленных руководителем структурного подразделения требований к оформлению документации и результатов работы.

3.3.4. Нарушение сроков выполнения или сдачи работ, установленных приказами и распоряжениями главного врача или договорными обязательствами.

3.3.5. Невыполнение, несвоевременное выполнение, либо выполнение ненадлежащим образом приказов, указаний и поручений непосредственного руководителя либо главного врача Учреждения.

3.3.6. Наличие по вине работника претензий и (или) жалоб со стороны государственных контролирующих органов.

3.3.7. Наличие ошибок и искажений во внешней и внутренней отчётности, составленных документах, допущенных работником, в результате которых пострадала или могла пострадать репутация руководителя, Учреждения, или Учреждение понесло или могло понести вследствие этого экономические потери.

3.4. Непосредственный руководитель, оценивающий работу подчинённых работников для определения относительного размера премии, несёт персональную ответственность за объективность предлагаемого распределения премиальной выплаты.

3.5. В случае выявления фактов необъективного или недостаточно объективного распределения относительного размера премии подчинённых работников, премиальная выплата такому руководителю подразделения может быть снижена по решению специальной комиссии по основанию ненадлежащего исполнения своих обязанностей.

3.6. Снижение размера премиальной выплаты по итогам работы производится только в тот премируемый период, в котором имело место нарушение.

3.7. Снижение размера премиальной выплаты по итогам работы по основаниям, указанным в пункте 3.3. настоящего Положения, производится в шаговом диапазоне с шагом не менее 20% или более по решению непосредственного руководителя.

Таким образом, работник, не имеющий дисциплинарных взысканий, но имеющий в премируемом периоде одно нарекание по работе, получит не более 60% премиальной выплаты по итогам работы, имеющий два нарекания – не более 40%. Имеющий три нарекания – не более 20%. При получении 4х и более нареканий к работе премия по итогам работы работнику не устанавливается и не начисляется по основанию множественности претензий к работе работника.

3.8. Снижение или невыплата премиальной выплаты по итогам работы производится на основании приказа главного врача с обязательным указанием причин снижения или невыплаты.

4. Порядок рассмотрения предложений о премировании

4.1. Для решения вопросов, непосредственно связанных с рассмотрением предложений (ходатайств) от руководителей подразделений, внутреннего контроля объективности распределения и установления премиальных выплат работникам по итогам работы, а также для применения базового размера текущей премиальной выплаты и расчёта сумм премиальных выплат для из последующего начисления, главным врачом создаётся специальная комиссия по начислению премиальных выплат по итогам работы в премируемом периоде в составе председателя комиссии (главный врач), заместителя председателя комиссии (ведущий экономист), секретаря (специалист по кадрам) и членов комиссии с обязательным включением в состав комиссии представителей выборного профсоюзного органа Учреждения (далее Комиссия).

4.2. Создание комиссии инициируется соответствующей совместной докладной запиской ведущего экономиста и заместителя главного врача по медицинской части Учреждения о выполнении госзадания и о наличии и размере средств для премирования, которые могут быть распределены и начислены работникам в соответствии с настоящим Положением в качестве премиальных выплат по итогам работы.

4.3. Комиссия при рассмотрении вопроса о возможности осуществления премирования по итогам работы за отдельно взятый период времени вправе прийти к общему решению, когда выплата премии по итогам работы в оцениваемом периоде слишком мала и нецелесообразна. В этом случае премиальная выплата не начисляется и не выплачивается, а премиальный фонд выплаты по итогам работы в оцениваемом периоде в полном объёме переносится другой период, или на конец года или может быть перераспределён в бюджете расходов Учреждения и израсходован на другие уставные цели, в т.ч. не связанные с выплатой заработной платы.

4.4. В случае, когда премирование по итогам работы за предыдущий период не производилось, при распределении и начислении выплат работникам в последующем периоде в расчёт берётся трудовая деятельность и результаты труда работника за оба предшествующих периода.

4.5. Секретарь Комиссии или заместитель председателя Комиссии ведёт протокол работы Комиссии по рассмотрению ходатайств, где фиксирует решения комиссии по каждому работнику, представленному в предложениях руководителей.

4.6. Окончательное решение Комиссии включает окончательный относительный и абсолютный размеры премиальной выплаты по результатам работы по каждому работнику, а также перечень работников, которым такая премиальная выплата в премируемом периоде не начисляется.

4.7. Размер премиальной выплаты по итогам работы конкретного работника уменьшается Комиссией при принятии окончательного решения дополнительно на 1/2 от установленной руководителем при наличии у работника не снятого дисциплинарного взыскания.

4.8. Премиальная выплата по итогам работы полностью не начисляется и не выплачивается работникам, которые в течение премируемого периода были привлечены к дисциплинарной и (или) материальной ответственности.

4.9. Выплата премии работнику может быть временно приостановлена по решению Комиссии, если в отношении данного работника правоохранительными органами проводится проверка на предмет совершения работником правонарушений в случае, если действие или бездействие работника было допущено им при исполнении своих должностных обязанностей.

4.10. Окончательное решение в Комиссии в случае наличия спорных моментов по распределению выплат принимает председатель Комиссии, опираясь на мнение членов Комиссии.

4.11. Протокол подписывают все члены Комиссии, в т.ч. председатель, заместитель председателя и секретарь.

4.12. Любой из членов Комиссии, не согласный с решением председателя Комиссии, вправе выразить своё особое мнение, изложив его и обосновав на отдельном листе во время работы Комиссии. Особое мнение приобщается к протоколу до подписания его членами Комиссии.

4.13. Протокол, подписанный всеми членами Комиссии, является основанием для издания приказа по Учреждению о начислении премиальных выплат по итогам работы за соответствующий период.

4.14. Выплата премиальных выплат по итогам работы производится вместе с выплатой первой части заработной платы в месяце, следующим за периодом премирования, по итогам работы в котором выплачивается премия, за исключением работников, указанных в разделе 5.

4.15. Остаток средств премиального фонда после снижения базовых премиальных выплат по решению большинства членов Комиссии может быть перераспределён между всеми премируемыми работниками путём увеличения стоимости единицы коэффициента из Приложения 1 к настоящему Положению, либо может быть перенесён на следующий премиальный период, либо по решению председателя Комиссии направляется на поощрительное стимулирование особо отличившихся работников Учреждения, предлагаемых общим составом Комиссии и определяемых большинством голосов членов Комиссии.

5. Особенности премирования по итогам работы некоторых работников Учреждения

5.1. Премиальные выплаты по итогам работы заместителю главного врача, главному бухгалтеру, главной медицинской сестре, ведущему экономисту и ведущему системному администратору, начальнику АПО Учреждения распределяются и устанавливаются в общем порядке, определённом настоящим положением, но начисляются и выплачиваются после получения результатов оценки достижения Целевых показателей эффективности деятельности Учреждения и критериев оценки эффективности и результативности деятельности руководителей Учреждения (далее Целевые показатели), утверждённых соответствующим приказом Департамента ЗТ и СЗН НАО (далее Департамент).

5.2. По итогам рассмотрения Департаментом Целевых показателей Учреждения, главный врач оставляет за собой право самостоятельно произвести повторное распределение и установление размеров премиальных выплат по итогам работы группе работников, указанных в настоящем разделе Порядка, по своему усмотрению, либо не устанавливать премиальную выплату по итогам работы всем или отдельным работникам из этой группы по основаниям недостаточного уровня достижения Учреждением Целевых показателей.

5.3. Главный врач вправе по своему усмотрению расширить перечень работников, текущее премирование которых осуществляется после рассмотрения Департаментом Целевых показателей эффективности деятельности Учреждения и критериев оценки эффективности и результативности деятельности главного врача Учреждения.

5.4. Премиальные выплаты по итогам работы работникам, указанным в настоящем разделе, начисляются и выплачиваются в течение 7 рабочих дней после получения результатов анализа Департаментом Целевых показателей Учреждения.

6. Премиальная выплата за выполнение особо важных и сложных работ

6.1. Премиальная выплата за выполнение особо важных и сложных работ устанавливается по решению главного врача Учреждения для отдельных работников, задействованных в решении особо важных и сложных работ, либо для работников, принимавших участие в восстановительных и аварийных работах, а также за качественное и оперативное выполнение разовых заданий руководства.

6.2. Выплата премиальных выплат за выполнение особо важных и сложных работ осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности Учреждения, в рамках фонда оплаты труда Учреждения на текущий год.

6.3. Базовые размеры премиальных выплат за выполнение особо важных и сложных работ устанавливаются главным врачом в каждом конкретном случае индивидуально в зависимости от важности и сложности выполняемой или выполненной работы.

6.4. Окончательное решение о необходимости и возможности произведения премиальной выплаты за выполнение особо важных и сложных работ и её размере принимает главный врач в каждом конкретном случае индивидуально в ходе изучения доступных для анализа результатов труда и трудовой деятельности работника в премируемом периоде, в т.ч. по ходатайствам непосредственных руководителей работников, выполнявших восстановительные и аварийные работы.

6.5. При определении окончательного размера премиальной выплаты за выполнение особо важных и сложных работ главный врач вправе учитывать пропуск рабочих дней в премируемом периоде, степень ответственности работника за перспективные результаты своей деятельности, эффективность использования рабочего времени конкретным работником, наличие замечаний к работе и (или) её результатам, наличия дисциплинарных взысканий в премируемом и предшествующем ему периодах, и другие показатели.

6.6. Премиальные выплаты за выполнение особо важных и сложных работ производятся вместе с выплатой второй части заработной платы за месяц, по итогам работы в котором она выплачивается, либо вместе с выплатой первой части заработной платы за месяц, следующий после месяца окончания проведения восстановительных и аварийных работ.

Премиальные выплаты за выполнение особо важных и сложных работ производятся вместе с выплатой второй части заработной платы за месяц, по итогам работы в котором она выплачивается, либо вместе с выплатой первой части заработной платы за месяц, следующий после месяца окончания проведения восстановительных и аварийных работ.

7. Заключительные положения

7.1. В случае если по каким-либо причинам основания для установления премирования по итогам работы не появляются, Комиссия не создаётся и не рассматривает предложения от руководителей о премировании и премиальный фонд не расходуется, главный врач вправе перенаправить средства, предусмотренные для такого премирования на иные уставные цели, в т.ч. не связанные с заработной платой.

7.2. Любые разногласия, возникающие в ходе исполнения настоящего Положения, решаются в ходе переговоров.

7.3. Изменения и дополнения в настоящее Положение могут вноситься только по обоюдному согласию между работодателем и выборным органом первичной профсоюзной организации Учреждения.

Приложение 1

к Положению о премировании

ГБУЗ НАО «Окртубдиспансер»

Методика расчёта базового размера премиальной выплаты

- Коэффициенты для категории персонала определяется следующим образом:

— должности прочего персонала, требующие начального, неполного среднего образования — 1

— должности прочего персонала, требующие полного среднего образования — 1,25

— санитарка — 1,25

— должности прочего персонала, требующие среднего профессионального образования — 1,75

— медицинская сестра — 2

— старшая медицинская сестра — 2,5

— должности прочего персонала, требующие высшего образования — 3

— врач специалист, ординатор — 3,5

— руководящие и ведущие должности прочего персонала, требующие высшего образования — 4

— врач, заведующий подразделением, главная медицинская сестра — 4,25

— заместитель главного врача, главный бухгалтер — 5

- Сумма коэффициентов всех работников учреждения принимается равной 100% от суммы средств премиального фонда Учреждения, предусмотренного для текущего премирования по итогам работы;

- Стоимость одной единицы (коэффициента) определяется как частное от деления суммы средств премиального фонда Учреждения, предусмотренного для текущего премирования по итогам работы, на сумму коэффициентов всех работников.

- Базовый размер премии работника определяется как произведение стоимости единицы коэффициента на установленный коэффициент работника по занимаемой должности из п.1 приложения.

Как рассчитать бонусы сотрудникам в 2021 году

Все мы знаем, что сотрудники любят бонусы. Они повышают удовлетворенность работой, делают сотрудников счастливыми, повышают производительность и могут помочь вам нанять лучших людей; но многое нужно знать о том, как работают бонусы сотрудников.

Вот некоторые вещи, которые вам нужно знать и которые мы рассмотрим в этой статье.

- Основы бонусов

- Какие виды бонусов вы можете предоставлять сотрудникам?

- Как работает расчет премий сотрудников?

- Каковы факторы для получения бонуса?

- Как бонусы работают с заработной платой?

- Как облагаются налогом бонусы?

Перегружены? Рассчитаем для вас бонусы сотрудников.

Что такое бонусы для сотрудников?

Премия – это денежная сумма, выплачиваемая работнику в дополнение к его обычной компенсации и льготам.

Возможно, вы слышали термин «поощрительные выплаты» и задавались вопросом: «В чем разница между поощрительными выплатами и бонусами?» Бонусы и поощрительные выплаты очень похожи, но используются немного по-разному. Так что же такое поощрительная оплата?

Поощрительное вознаграждение – дополнительная оплата или своего рода компенсация, присуждаемая за достижение заранее определенных целей.

Все еще не видите разницы? Вот аналогия.

Бонус — это то же самое, что дать рыбу дельфину после того, как он сделает тройное сальто назад через обруч, даже если он не ожидал рыбы. Поощрительные выплаты — это все равно, что сказать дельфину, что если он сделает тройное сальто через обруч, вы дадите ему рыбу.

Другими словами, бонус — это неожиданное вознаграждение. Поощрительная оплата – это ожидаемое или мотивационное вознаграждение.

Какие виды бонусов вы можете дать сотрудникам?

Подождите, так почему я плачу своим людям дополнительно?

Легко, потому что они делают для вас хорошую работу, они вам нравятся, и вы хотите, чтобы они тоже любили вас.

Бонусы могут быть основаны на любых показателях, которые вам нравятся, но вот список некоторых популярных.

- Бонус за цель/достижение : Командный или индивидуальный

- Распределение прибыли : Вы сделали нам X долларов, вот часть этой суммы за вашу хорошую работу

- Бонус за этап : Вы продержались 6 месяцев! Поздравляю!

- Реферал : Рекомендации сотрудников — отличный способ найма

- Праздничный бонус : Подарок, каждый получает по одному

- Конец года : Обычно на основе результатов

- Комиссия: Чем больше вы продаете, тем больше вы продаете 90 больше вы заработаете

- Бонус удержания : Вы нам нравитесь, пожалуйста, не уходите

- Бонус при регистрации : Присоединяйтесь к нашей команде!

- Периодический : Ежеквартально/ежегодно, просто чтобы сказать: «Вы нам все еще нравитесь!

Какую выгоду получают работодатели от премирования сотрудников?

При правильном использовании бонусная программа может помочь компаниям достичь нескольких ключевых преимуществ. К ним относятся:

К ним относятся:

- Повышение лояльности среди существующих сотрудников.

- Повышение производительности за счет поощрения лучших исполнителей.

- Активизация усилий по набору персонала за счет привлечения новых талантов.

- Снижена текучесть кадров.

- Более высокий уровень вовлеченности.

- Больше довольных клиентов.

Как происходит расчет премий сотрудников?

Вы можете использовать бонус в виде фиксированной ставки почти для любого из них, и они не требуют никаких расчетов. Все, что вам нужно сделать, это выбрать номер и оплатить.

Другие типы бонусов требуют немного математики. Не волнуйся! Математика очень проста, но вот пара калькуляторов с формулами, чтобы сделать их еще проще.

Надбавки к заработной плате

Как рассчитать бонусы для сотрудников

Чтобы рассчитать бонус на основе зарплаты вашего сотрудника, просто умножьте зарплату сотрудника на ваш процент бонуса. Например, месячная зарплата в размере 3000 долларов США с премией 10% будет составлять 300 долларов США.

Например, месячная зарплата в размере 3000 долларов США с премией 10% будет составлять 300 долларов США.

Комиссионные бонусы

Это почти все математические расчеты, которые вам понадобятся для расчета размера бонуса для выплаты сотрудникам.

Каковы факторы для получения бонуса?

Факторов для получения бонуса столько же, сколько типов бонусов. Некоторые факторы являются пассивными со стороны работника. Например, вы, вероятно, получите праздничную премию, независимо от того, насколько вы хороши в качестве сотрудника.

Однако большинство бонусов так или иначе связаны с производительностью. То, что дает вам право на эти бонусы, основанные на результатах, полностью зависит от вашей роли. Если вы кладете кирпичи, вы можете получить бонус за более быструю кладку кирпичей, чем ожидалось.

Если вы продавец, вы, вероятно, будете получать комиссионные в виде процента от продаж, которые вы совершите, и если вы продаете много в течение одного месяца, вы можете получить бонус вдобавок к этому.

Если вы очень ценный сотрудник, ваш работодатель может просто дать вам премию, потому что не хочет вас терять.

Есть много факторов для получения бонуса, но вы должны помнить, что существует очень мало способов гарантировать бонус. Если в вашем письме с предложением не указана заранее определенная премия, ваш работодатель не есть , чтобы дать вам один.

Как бонусы работают с заработной платой?

Премия является формой вознаграждения сотрудников, поэтому она должна быть включена в платежную ведомость. Вот как это работает.

Есть два способа сделать это, и оба способа по-разному влияют на налогообложение бонуса. Вот ваши варианты:

- Вы можете включить бонус в обычную зарплату сотрудника.

- Бонус можно выплатить отдельно от обычной зарплаты.

Премия может быть более эффективной для сотрудника, если она выплачивается отдельно, но это зависит от вас.

Давайте посмотрим, как облагаются налогом бонусы.

Как облагаются налогом бонусы?

Бонусы облагаются подоходным налогом, но они облагаются немного иначе, чем заработная плата. Бонусы облагаются налогом по фиксированной ставке 22% до первого миллиона долларов и 37% после первого миллиона долларов.

Итак, если бы вы получили бонус в размере 1,5 миллиона долларов отдельно от вашей обычной зарплаты, сначала вы бы немного отпраздновали, а затем занялись налоговой математикой. Вы бы взяли 220 000 долларов из первого миллиона на налоги (0,22 * 1 000 000), а затем 185 000 долларов из 500 тысяч долларов после этого (0,37 * 500 000).

Итак, вы заберете домой 1,095 миллиона долларов из своего бонуса в 1,5 миллиона долларов.

Другой вариант — включить премию работодателем в обычную зарплату работника. Если они это сделают, то бонус будет облагаться налогом вместе с остальной частью вашего дохода.

Любая разница между налогом, который вы уплатили с бонуса из своей зарплаты, и налогом, который вы заплатили бы по ставкам 22% и 37%, будет скорректирована с помощью налогового возмещения или счета.

В конце концов, каждый получает свою полную премию и платит правильные налоги. Тем не менее, сотрудники могут предпочесть получить всю сумму бонуса заранее. Все это может быть немного сложно, но если вы не хотите об этом беспокоиться, вам не нужно! Служба расчета заработной платы Eddy может позаботиться об этом за вас.

Заключение

Премии — это отличный способ мотивировать сотрудников, показать свою признательность, сохранить выдающиеся таланты и завоевать их. При стратегическом использовании бонусы могут очень эффективно достичь этих целей.

Теперь вы знаете, какие основные типы бонусов вы можете предложить, какое поведение заслуживает бонуса, как рассчитать бонусы и как бонусы облагаются налогом. Это дает вам возможность привлекать, мотивировать и удерживать замечательных людей в вашей компании. Если вы все еще чувствуете себя перегруженным этой задачей, позвольте нам помочь, рассчитав для вас бонусы сотрудников и сэкономив ваше время в неделю на ручных процессах управления персоналом.

Руководство по бонусам сотрудников: виды бонусов + методы расчета бонусов

06 января 2022 г.

Это время года: мерцают рождественские гирлянды, а усердные сотрудники ждут наград! Но как мы награждаем их бонусами? Что ж, узнаем!

Когда вы впервые создаете свою компанию и нанимаете сотрудников, вы можете беспокоиться о том, как вы будете получать зарплату каждый оплаченный месяц. Однако, если ваша компания хорошо зарекомендовала себя, вы можете платить своим сотрудникам больше. Бонусная компенсация — это то, о чем вы должны подумать для своих сотрудников.

Что такое бонусы для сотрудников?

Бонусы обычно выдаются в зависимости от ваших успехов. Сотрудники распределяются по командам или компаниям в зависимости от того, насколько хорошо они помогают компании в достижении ее целей. Бонусы могут выдаваться в определенное время, ежеквартально, ежегодно или сразу. Это зависит от типа бонуса и того, кто имеет право на получение. Однако существует множество других видов премий:

Какие типы премий можно давать сотрудникам?

1.

Спотовый бонус

Спотовый бонусЭтот тип бонуса дается сразу, если сотрудник работает хорошо. Обычно это связано с уникальной идеей, непревзойденным сервисом или неожиданным вкладом в успех проекта. Время от времени вы получаете что-то вроде этого. Это могут быть деньги, билеты в тематический парк или даже упоминание в информационном бюллетене компании.

2. Бонус за рекомендацию

Нынешние сотрудники могут быть отличными рекрутерами, особенно для трудно заполняемых вакансий. Бонус за рекомендацию хороших кандидатов на работу поощряет нынешних сотрудников делать это. Обычно его не дают до тех пор, пока кандидат не будет принят на работу и не закончится испытательный срок. Наиболее распространенным способом оплаты этого бонуса является фиксированная денежная ставка.

3. Бонус за подписку

Этот вид оплаты побуждает людей устраиваться на новую работу. Он используется как форма пакета релокации или для компенсации требований по заработной плате, которые не могут быть удовлетворены, когда сотрудник уходит от чего-то (например, в середине планового года, дисквалификация сотрудника для бонуса компании или плана поощрения) .

4. Бонус удержания

Эти бонусы предоставляются сотрудникам, которые важны для компании, чтобы заставить их остаться. Когда кто-то другой делает предложение, которое лучше вашего, вы можете получить прибавку к своей базовой зарплате. Во время слияния или поглощения сотрудникам могут быть предоставлены бонусы, чтобы они оставались в компании во время перемен. Впоследствии эти поощрения выплачиваются. Они происходят по истечении оговоренного времени.

5. Комиссионные

Это выплаты, которые не гарантируются и зависят от того, насколько хорошо сотрудник выполняет свою работу. Работа в сфере продаж, в рекрутинге и во многих других отраслях обычно оплачивается через комиссионную структуру, основанную на фиксированном проценте или формуле. Согласно плану, платежи осуществляются, когда комиссионные заработаны и когда в плане указано, что они заработаны. Комиссия обычно основывается на цели или квоте.

6. Годовой бонус

Расчет годового бонуса обычно основан на том, насколько хорошо вы справились, например, сколько денег вы заработали или какой доход. Обычно это соответствует долгосрочным целям компании. Бонус связан с долгосрочными целями компании и служит вознаграждением за хорошую работу. Размер бонуса определяется тем, насколько хорошо работает компания. Термин «разделение прибыли» также может быть использован для описания этого. Компании не выплачивают бонусы в течение всего года, и большинство программ требуют, чтобы работники находились на работе, когда они их получают.

Обычно это соответствует долгосрочным целям компании. Бонус связан с долгосрочными целями компании и служит вознаграждением за хорошую работу. Размер бонуса определяется тем, насколько хорошо работает компания. Термин «разделение прибыли» также может быть использован для описания этого. Компании не выплачивают бонусы в течение всего года, и большинство программ требуют, чтобы работники находились на работе, когда они их получают.

Преимущества предоставления бонусов

Умные работодатели знают, что удержание лучших сотрудников требует конкурентоспособной оплаты и льгот. Компенсация включает в себя заработную плату, оклады, премии и комиссионные. Льготы являются важной частью вознаграждения сотрудников, поскольку они соответствуют целям, к которым стремится большинство сотрудников.

1. Сохраняйте лучших специалистов

Люди постоянно пытаются улучшить свое финансовое положение. Те, кто стоит денег, осознают свою ценность и ищут работу, которая соответствует им. Изучите зарплату и льготы ваших конкурентов. Убедитесь, что вы предоставляете аналогичный пакет будущим сотрудникам, чтобы привлечь лучшие таланты. Это экономит время и деньги, позволяя владельцам бизнеса сосредоточиться на других задачах.

Изучите зарплату и льготы ваших конкурентов. Убедитесь, что вы предоставляете аналогичный пакет будущим сотрудникам, чтобы привлечь лучшие таланты. Это экономит время и деньги, позволяя владельцам бизнеса сосредоточиться на других задачах.

2. Повышение морального духа сотрудников

Справедливая оплата труда сотрудников показывает, что вы цените их как сотрудников и людей. Чувство, что на работе их ценят, побуждает людей приходить на работу. Повышение деловой этики побуждает людей приходить на работу и добиваться высоких результатов. Сотрудники более заинтересованы в достижении более высоких целей, когда они знают, что могут получить поощрения или комиссионные. Бонусы и комиссионные становятся центром достижения.

3. Сохраняйте лояльность сотрудников

Счастливые и хорошо оплачиваемые сотрудники, как правило, остаются в компании. Сотрудники остаются со своими компаниями, потому что им хорошо платят. Лояльность избавляет владельцев бизнеса от необходимости привлекать новый персонал. Работодатели, которые создают рабочую силу, знающую, что делать, получают выгоду от высокого уровня удержания сотрудников. Эта группа также рада быть частью команды и делает это потрясающе.

Работодатели, которые создают рабочую силу, знающую, что делать, получают выгоду от высокого уровня удержания сотрудников. Эта группа также рада быть частью команды и делает это потрясающе.

4. Повышение прибыли

Счастливые сотрудники производят больше. Сотрудники, которые чувствуют, что их ценят, более мотивированы и лояльны, что приводит к более высокой производительности. Сотрудники более мотивированы, больше узнают и становятся более эффективными, чем дольше они работают в компании. Все это повышает продуктивность.

5. Фактор удовлетворенности работой

Правильный подход к оплате труда повышает удовлетворенность работой. Льготы и другие бонусы правильно отражены в плане компенсаций. Часто обсуждаются рождественские бонусы на рабочем месте, а также опционы на акции для сотрудников. Когда компания преуспевает, правильная схема оплаты объединяет сотрудников, повышая их чувство удовлетворения. Людям нравится, когда их усилия признают, и они это знают.

Недостатки премирования сотрудников

1. Некоторые сотрудники расстроены

Сотрудники, которые усердно работают, но не получают бонусы, могут злиться. Стимулы отпугивают некоторых сотрудников. Их производительность снижается, потому что они больше не могут конкурировать.

2. Встроенное ограничение

Создание индивидуальных и групповых программ вознаграждения зависит от отдела. Если вы работаете на производстве, вы можете проводить расчет бонусов на основе того, сколько вещей вы производите или сколько ошибок вы избегаете. С другой стороны, расчеты бонусов продавцов основаны на их заработках.

3. Последствия

Работники, отчаянно нуждающиеся в оплате, могут действовать во вред организации. Они могут отдавать предпочтение выпуску продукции, а не качеству. Если вы хотите заработать много денег, продавцы могут предоставлять клиентам скидки или сделки.

Нелегко найти метрику, подходящую для всех. Газета может вознаграждать продавцов, которые зарабатывают больше доходов от рекламы, чем в среднем. Но как они должны быть оплачены?

Но как они должны быть оплачены?

Как работает расчет бонусов сотрудников?

Большинство расчетов премий по результатам работы за год можно выполнить с помощью электронной таблицы Excel, в зависимости от того, насколько они сложны.

Вот пример структуры бонусов компании: Когда компания достигает всех своих стратегических целей, она считается успешной. Сотрудники, работающие на передовой, получат от компании единовременную выплату в размере 1500 долларов. Старшие руководители будут получать 20% от своего годового дохода. Менеджеры и супервайзеры будут получать 15% и 10% от их годового дохода соответственно. На пропорциональной основе заработная плата каждого человека зависит от того, когда он был принят на работу.

Руководитель, который зарабатывает 160 000 долларов в год, будет использовать следующий метод расчета премий:

ГОДОВАЯ ЗАРПЛАТА * ПРОЦЕНТ ПРЕМИИ

Это одинаково для менеджеров и супервайзеров, поскольку они оба работали в плановый год. Затем бонусы менеджера и супервайзера делятся. Когда менеджер проработал три месяца, ему платят 25%. Супервайзеру платят 67% — 8 месяцев работы.

Затем бонусы менеджера и супервайзера делятся. Когда менеджер проработал три месяца, ему платят 25%. Супервайзеру платят 67% — 8 месяцев работы.

В то время как работник на передовой получает всю фиксированную сумму в долларах (в зависимости от того, как долго он проработал в компании), если человек не освобожден, бонус может быть использован для определения его обычной ставки заработной платы. Свод федеральных правил DOL, раздел 29CFR778 , дает еще больше информации.

Более низкий процент бонуса может быть использован, если компания не преуспевает. Например, если компания достигла только половины своих целей, бонусы будут разделены соответствующим образом.

Каковы факторы для получения бонуса?

Прежде чем мы определим, как рассчитать бонусы для сотрудников, нам нужно понять факторы, влияющие на их бонусы.

Фактор 1: Личная эффективность

Сотрудники оцениваются на основе их способности выполнять или превосходить цели, поставленные их начальством. Мягкий навык, который оказывает положительное влияние на успех организации, также может быть признан с помощью этого типа вознаграждения. Примеры мягких навыков включают лидерство, эффективное общение, решение проблем и командную работу.

Мягкий навык, который оказывает положительное влияние на успех организации, также может быть признан с помощью этого типа вознаграждения. Примеры мягких навыков включают лидерство, эффективное общение, решение проблем и командную работу.

Фактор 2: Цели, поставленные компанией

Ниже перечислены цели компании: При определении премий для сотрудников будет учитываться общая эффективность компании. Точно так же, если у сотрудника фантастический год, но он плохо работает, он не будет иметь права на премию. Если вопреки распространенному мнению, компания достигает своих целей. Работникам может быть предложено большее поощрение.

Фактор 3: Уровень заработной платы

Как правило, если ваша заработная плата выше, вы будете иметь право на большее вознаграждение. Один сотрудник компании может зарабатывать 50 000 долларов в год и иметь право на 5-процентную премию, а другой может зарабатывать 100 000 долларов в год и иметь право на 10-процентную премию. Старшие сотрудники могут иметь большее влияние на успех компании, чем сотрудники более низкого уровня, что отражается в повышении заработной платы старших сотрудников.

Фактор 4: Комиссионные с продаж

Если вы работаете в сфере продаж, комиссионные составляют значительную часть вашего дохода. Их иногда называют «бонусами», но они отличаются от обычных бонусов тем, что основаны исключительно на цифрах продаж и редко на чем-то еще. В зависимости от компании, индивидуальный бонусный доход от продаж может быть ограничен.

Добавление бонусов за результаты продаж к комиссионным стало популярной структурой поощрительных выплат в торговых организациях. Некоторые торговые организации вознаграждают своих сотрудников, предоставляя им бонусы, не связанные с их комиссионными.

Вместо того, чтобы зависеть от индивидуальных целей продаж, некоторые организации уделяют больше внимания целям командных продаж. В дополнение к вашему обычному доходу вы будете получать долю от любых комиссионных, заработанных командой, а также бонус, если таковой имеется.

Как платить бонусы: вместе с обычной зарплатой или отдельно?

Поскольку премия является формой оплаты труда сотрудников, она должна проходить через платежную ведомость. Есть два способа сделать это, и каждый из них по-разному влияет на то, как поощрение облагается налогом. Ниже приведены некоторые другие варианты, которые вы могли бы рассмотреть:

Есть два способа сделать это, и каждый из них по-разному влияет на то, как поощрение облагается налогом. Ниже приведены некоторые другие варианты, которые вы могли бы рассмотреть:

1. Премия может быть включена в регулярную зарплату сотрудника. В этом случае бонус будет облагаться налогом с остальной части их дохода.

2. Бонус может быть отправлен отдельным чеком и обложен налогом отдельно. Бонусы облагаются налогом по фиксированной ставке 22 процента за первый миллион долларов и 37 процентов за следующий миллион долларов и после этого.

Готовы ли вы начать расчет бонусов сотрудников?

Рассмотрите возможность распределения бонусов ежеквартально или ежемесячно в качестве альтернативы единовременной выплате крупного годового бонуса. Сократите взаимосвязь между действиями, результатами и наградами, чтобы сделать бонусы более актуальными.

Сотрудники с более высоким рейтингом эффективности работы получают большую долю бонусного фонда, что можно определить путем распределения части бонусного фонда в зависимости от результатов работы. Целый отдел может быть признан единовременно, или отдельные сотрудники могут получить признание. Варианты бесконечны.

Целый отдел может быть признан единовременно, или отдельные сотрудники могут получить признание. Варианты бесконечны.

Если у вас сейчас нет денег на бонусы, но вы все равно хотите выразить свою признательность, начните с малого. Тем не менее, комментирование того, что не имеет никакого смысла, может быть важным. «Спасибо» от всего сердца — лучший способ выразить благодарность. Будьте искренними и делайте все возможное.

Независимо от того, какую структуру бонусов вы установили, есть простой способ отслеживать ее: программное обеспечение Lanteria для управления персоналом. Чтобы узнать больше о том, как Lanteria может оптимизировать структуру бонусов в вашей организации, обратитесь за консультацией.

Другие статьи в категории: Учебники

Руководство для растущих компаний: Переход к более масштабному программному обеспечению HR

Читать далее

Деконструкция реализации программного обеспечения HR. Запись вебинара

Подробнее

Управление удаленными командами с помощью набора инструментов от Lanteria.

Об авторе