Коэффициент рентабельности это: Рентабельность продаж — как оценить и рассчитать

Коэффициент рентабельности собственного капитала \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Коэффициент рентабельности собственного капитала

Подборка наиболее важных документов по запросу Коэффициент рентабельности собственного капитала (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Финансовый анализ:

- EBITDA

- IRR

- Акционерный капитал

- Анализ баланса

- Анализ бухгалтерского баланса

- Показать все

- Финансовый анализ:

- EBITDA

- IRR

- Акционерный капитал

- Анализ баланса

- Анализ бухгалтерского баланса

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Влияние отложенных налогов на рыночную стоимость российских банков

(Аксентьев А. А.)

А.)

(«Международный бухгалтерский учет», 2022, N 9)Во всех спецификациях DTA как в структуре активов баланса, так и капитала статистически значимы и имеют отрицательную связь с MTB-показателем. Следовательно, указанная гипотеза принимается. Кроме этого, отмеченный вывод согласуется с выводами авторов L.D. Guia и J.A. Dantas, которые также обнаружили отрицательную связь отложенных налоговых активов с соотношением ME/BE [2]. Среди основных факторов, указанных в модели (1), которые представлены в спецификации 1, статистически незначимыми оказались коэффициент рентабельности собственного капитала (ROE), фиктивная переменная Z2 (Crisis) и ключевая ставка ЦБ (KeyRate). Если интерпретировать влияние отложенных налогов на основе спецификации 4, то увеличение DTA в структуре активов баланса на 1% в среднем снижает соотношение ME/BE на 5 546,53%, а увеличение DTL — повышает на 3 187,34%. Таким образом, концептуально MTB-модель говорит о том, что увеличение DTA негативно сказывается на долгосрочной устойчивости прибыли кредитного учреждения, а DTL, наоборот, положительно. Несмотря на это, достаточно сложно судить о финансовом положении компании исключительно на основе MTB-модели. Однако она позволяет оценить информационную значимость масштабированных показателей, как это имели в виду авторы E.F. Fama и K.R. French [31]. Среди прочих заключений можно отметить, что на MTB-модель положительно влияет фиктивная переменная Z1 (State), DIV и T1CR, причем коэффициент достаточности капитала первого уровня показывает более сильную связь, чем CAR.

Несмотря на это, достаточно сложно судить о финансовом положении компании исключительно на основе MTB-модели. Однако она позволяет оценить информационную значимость масштабированных показателей, как это имели в виду авторы E.F. Fama и K.R. French [31]. Среди прочих заключений можно отметить, что на MTB-модель положительно влияет фиктивная переменная Z1 (State), DIV и T1CR, причем коэффициент достаточности капитала первого уровня показывает более сильную связь, чем CAR.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Теория и практика анализа финансовой отчетности организаций: Учебное пособие»

(2-е издание, исправленное и дополненное)

(Бутенко И.В., Губин В.Е., Губина О.В., Деминова С.В., Парушина Н.В., Сучкова Н.А., Тимофеева С.А.)

(под ред. д. э. н. Н.В. Парушиной)

(«ФОРУМ», «ИНФРА-М», 2022)Таким образом, высокое значение коэффициента рентабельности собственного капитала вовсе не эквивалентно высокой отдаче на инвестируемый в фирму капитал; следовательно, при выборе решений финансового характера необходимо не только ориентироваться на этот показатель, но и принимать во внимание рыночную стоимость организации.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Распоряжение Правительства РФ от 28.12.2020 N 3579-р

(ред. от 13.02.2023)

Использование показателей, касающихся коэффициента рентабельности инвестированного капитала (ROIC) или коэффициента рентабельности собственного капитала (ROE), а также показателей, касающихся роста выручки (положительная динамика) в сравнении с темпами роста рынка или коэффициента рентабельности продаж по прибыли до вычета процентов, налога и амортизации, определяется органом управления организации самостоятельно.

CFA — Коэффициенты рентабельности | программа CFA

Способность получать прибыль от вложенного капитала является ключевым фактором, определяющим общую стоимость компании и стоимость выпущенных ею ценных бумаг. Поэтому многие аналитики фондового рынка рассматривают прибыльность компании как ключевое направление их аналитических усилий.

Прибыльность или рентабельность (англ. ‘profitability’) отражает конкурентное положение компании на рынке, и как следствие этого, качество руководства компанией.

‘profitability’) отражает конкурентное положение компании на рынке, и как следствие этого, качество руководства компанией.

Отчет о прибылях и убытках раскрывает источники выручки и компоненты выручки и расходов.

Прибыль компании может быть распределена среди акционеров или реинвестирована в компанию. Реинвестирование прибыли повышает платежеспособность и обеспечивает запас средств, чтобы справиться с краткосрочными финансовыми проблемами.

Расчет коэффициентов рентабельности.

Коэффициенты рентабельности (англ. ‘profitability ratios’) оценивают прибыль, заработанную компанией в течение отчетного периода. Иллюстрация 15 содержит определения общерпинятых и наиболее часто используемых показателей рентабельности.

Коэффициенты рентабельности продаж или выручки (англ. ‘return on sales profitability ratios’) выражают различные промежуточные итоги отчета о прибылях и убытках (например, валовую, операционную и чистую прибыль) в процентах от выручки.

По сути, эти показатели являются частью вертикального процентного анализа отчета о прибылях и убытках, обсуждавшегося ранее.

Коэффициенты рентабельности или доходности инвестиций (англ. ‘investment profitability ratios’) оценивают прибыль по отношению к активам, собственному капиталу или общему капиталу компании.

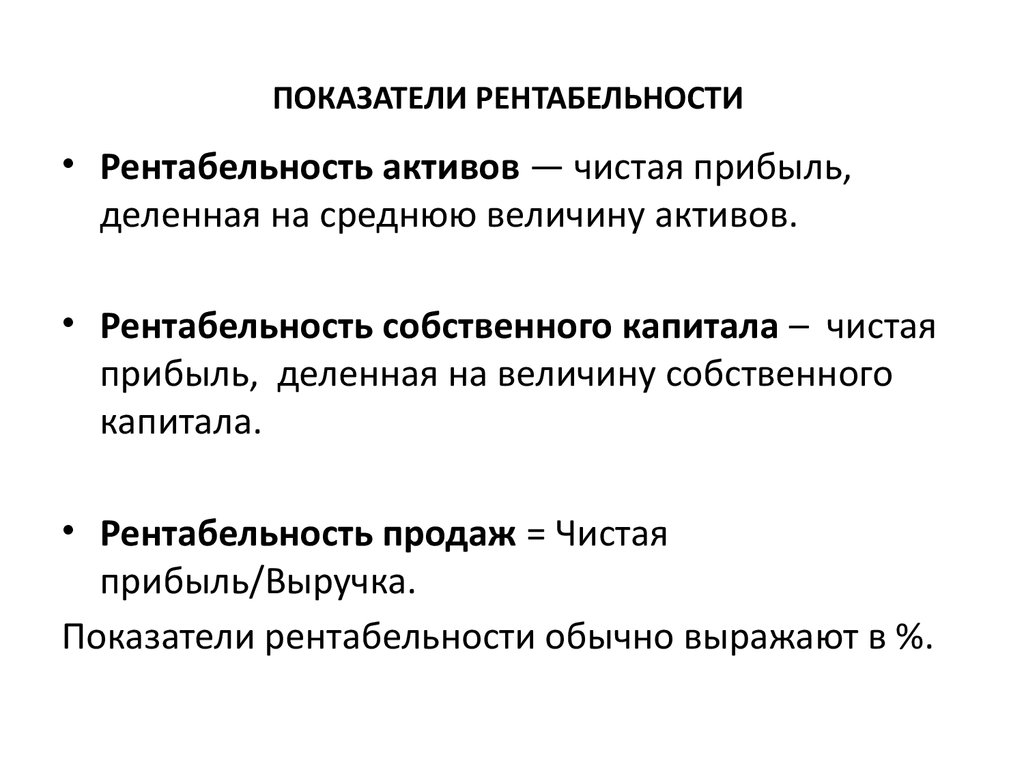

Коэффициент операционной ROA (рентабельности активов) использует операционную прибыль, то есть прибыль до вычета процентов по заемному капиталу. В показателях ROA и ROE в качестве прибыли используется чистая прибыль, то есть, прибыль после вычета процентов по заемному капиталу.

В показателе рентабельности обыкновенного акционерного капитала, прибыль оценивается как чистая прибыль за вычетом дивидендов по привилегированным акциям (поскольку привилегированные дивиденды являются прибылью, относящейся привилегированному акционерному капиталу).

Иллюстрация 15. Определения общепринятых и наиболее часто используемых показателей рентабельности.

|

Показатели рентабельности |

Числитель |

Знаменатель |

|

|---|---|---|---|

|

Рентабельность выручки (продаж) |

|||

|

Gross profit margin |

Рентабельность по валовой прибыли (валовая рентабельность) |

Валовая прибыль |

Выручка |

|

Operating profit margin |

Рентабельность по операционной прибыли (операционная рентабельность) |

Операционная прибыль |

Выручка |

|

Pretax margin |

Рентабельность по прибыли до налогообложения |

EBT (прибыль до налогов, но после процентов) |

Выручка |

|

Net profit margin |

Рентабельность по чистой прибыли (чистая рентабельность) |

Чистая прибыль |

Выручка |

|

Рентабельность инвестиций |

|||

|

Operating ROA |

Операционная рентабельность активов |

Операционная прибыль |

Средние общие активы |

|

ROA |

Рентабельность активов |

Чистая прибыль |

Средние общие активы |

|

Return on total capital |

Рентабельность общего капитала |

EBIT |

Средний краткосрочный и долгосрочный долг и собственный капитал |

|

ROE |

Рентабельность собственного капитала |

Чистая прибыль |

Средний общий капитал |

|

Return on common equity |

Рентабельность обыкновенного акционерного капитала |

Чистая прибыль — Дивиденды по привилегированным акциям |

Средний обыкновенный акционерный капитал |

Примечания:

-

Термин «sales» (продажи) в названии коэффициента используется как синоним выручки (revenue).

-

Некоторые финансовые аналитики при расчете рентабельности по операционной прибыли используют EBIT в качестве быстрого представления операционной прибыли. Обратите внимание, что EBIT, строго говоря, включает в себя внереализационные статьи, такие как дивиденды полученные и прибыли и убытки по инвестициям в ценные бумаги. Чрезвычайно важно, чтобы аналитик был последователен в формулах коэффициентов, как при сравнении разных компаний, так и при анализе одной компании за разные периода.

Интерпретация коэффициентов рентабельности.

Далее мы обсудим интерпретацию и анализ показателей рентабельности, представленных в Иллюстрации 15.

Для каждого коэффициента рентабельности, более высокое значение указывает на большую рентабельность.

Рентабельность по валовой прибыли / Валовая рентабельность (Gross profit margin).

Рентабельность по валовой прибыли показывает, какая доля выручки покрывает операционные и прочие расходы, и генерирует прибыль.

Более высокая рентабельность по валовой прибыли указывает на сочетание более высокую цену продукции и снижение себестоимости продукции.

Возможность устанавливать более высокую цену сдерживается конкуренцией, поэтому валовая прибыль зависит от (и, как правило, обратно пропорциональна) конкуренции в отрасли.

Если продукт имеет конкурентное преимущество (например, лучший брендинг, лучшее качество или эксклюзивная технология), компании проще устанавливать на него большую цену.

С точки зрения затрат, более высокое значение этого коэффициента также может означать, что компания имеет конкурентное преимущество в себестоимости продукции.

Рентабельность по операционной прибыли / операционная рентабельность (Operating profit margin).

Операционная прибыль рассчитывается как валовая прибыль за вычетом операционных расходов.

Таким образом, если рентабельность по операционной прибыли растет быстрее, чем рентабельность по валовой прибыли, это может указывать на улучшение контроля операционных затрат, таких как административные накладные затраты.

И наоборот, снижение рентабельности по операционной прибыли может быть индикатором ухудшения контроля над затратами.

Рентабельность по прибыли до налогообложения (Pretax Margin).

Прибыль до налогообложения (также называемая «earnings before tax» или «EBT») рассчитывается как операционная прибыль за вычетом процентов.

Таким образом, коэффициент рентабельности по прибыли до налогообложения показывает отношение прибыли до уплаты налогов к выручке.

Этот коэффициент отражает влияние на рентабельность заемных средств и других (внереализационных) доходов и расходов.

Если рентабельность по прибыли до налогообложения растет в основном за счет увеличения внереализационных доходов, финансовый аналитик должен оценить, отражает ли это увеличение целенаправленное изменение бизнес-стратегии компании и, следовательно, вероятность того, что этот рост будет продолжаться.

Рентабельность по чистой прибыли / Чистая рентабельность (Net profit margin).

Чистая прибыль (также называемая ‘net income’), рассчитывается как выручка за вычетом всех расходов.

Чистая прибыль включает в себя как регулярные (повторяющиеся), так и нерегулярные статьи отчета о прибылях и убытках.

В целом, чистая прибыль, которая используется при расчете рентабельности по чистой прибыли, должна корректироваться на нерегулярные (единовременные) статьи, чтобы дать лучшее представление о потенциальной будущей прибыльности компании.

ROA или рентабельность активов (Return on assets).

Коэффициент ROA оценивает прибыль, заработанную компанией за счет ее активов.

Чем выше это соотношение, тем больше прибыли генерируется при данном уровне активов. Большинство финансовых баз данных вычислить этот коэффициент по следующей формуле:

\( \dstl {\substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} \over \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} } \)

Проблема с этой формулой заключается в том, что чистая прибыль подлежит распределению среди акционеров, в то время как активы финансируются за как за счет акционеров (т. е. собственного капитала), так и за счет кредиторов (т.е. долга).

Процентные расходы (т.е. доход кредиторов) уже вычтены в числителе. Поэтому некоторые аналитики предпочитают добавлять назад процентные расходы в числителе.

В таких случаях сумма процентов должна быть скорректирована на сумму налога на прибыль, так как чистая прибыль является прибылью после уплаты налогов.

С учетом этой корректировки, ROA будет рассчитываться следующим образом:

\( \dstl { {\substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} } \ + \ {\substack{\textbf{Процентные расходы} \\ \textbf{(Interest expense)}} } \ \left (1 — \substack{\textbf{Налоговая ставка} \\ \textbf{(Tax rate)}} \right ) \over \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} } \)

Кроме того, некоторые аналитики вычисляют ROA на допроцентной и доналоговой основе (см. операционную ROA в Иллюстрации 15), по формуле:

\( \dstl {\substack{\textbf{Операционная прибыль или EBIT} \\ \textbf{(Operating income or EBIT)}} \over \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} } \)

В этой формуле ROA используется прибыль до вычета процентов по заемному капиталу (то есть, операционная прибыль или EBIT).

Этот показатель отражает рентабельность всех активов, вложенных в компанию, не зависимо от способа их финансирования (собственный или заемный капитал).

Какую бы форму ROA не выбрал аналитик, он должен использовать ее последовательно при сравнении с показателями других компаний или за другие периоды.

См. также:

Как вычислять и анализировать рентабельность активов и собственного капитала?

Рентабельность общего капитала (Return on total capital).

Рентабельность общего или совокупного капитала оценивает прибыль, которую компания зарабатывает со всего капитала, который она использует (краткосрочный и долгосрочный долг, собственный капитал).

Как и в операционной ROA, прибыль оценивается до вычета процентов по заемному капиталу (то есть, в числителе используется операционная прибыль или EBIT).

ROE или рентабельность собственного капитала (Return on equity).

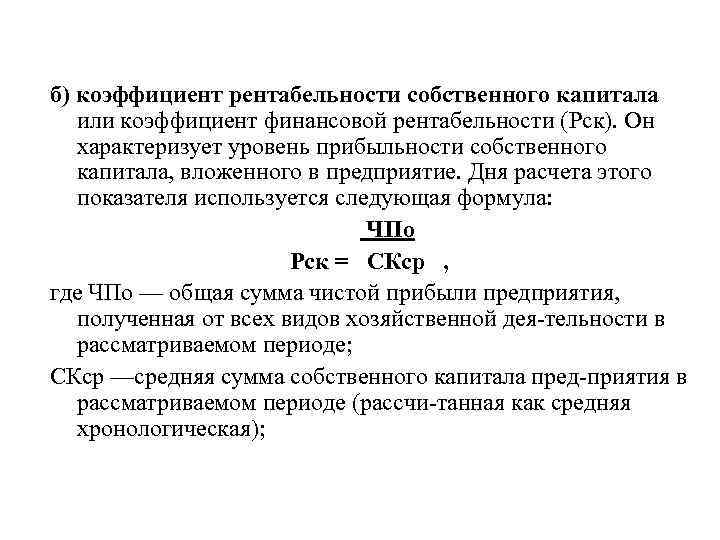

ROE оценивает прибыль, заработанную компанией за счет ее собственного капитала, включая миноритарный, привилегированный и обыкновенный акционерный капитал.

Как уже отмечалось выше, эта рентабельность оценивается по чистой прибыли (т.е. проценты по заемному капиталу не включаются в расчет рентабельности собственного капитала).

Разновидностью ROE является коэффициент рентабельности обыкновенного акционерного капитала (Return on equity capital), который оценивает прибыль, приходящуюся только на обыкновенные акции компании.

См. также: Рентабельность собственного капитала.

Коэффициенты ROA и ROE являются важными показателями рентабельности и будут рассмотрены более подробно в одном из следующих разделов.

Как и другие коэффициенты, коэффициенты рентабельности следует оценивать индивидуально и вместе с другими показателями, чтобы получить представление о том, что является движущей силой рентабельности (операционная или неоперационная деятельность).

Пример 12 демонстрирует расчет и анализ показателей рентабельности с использованием комментариев руководства к отчетности (MD&A), которые объясняют тенденции в коэффициентах.

Пример (12) расчета и анализа коэффициентов рентабельности.

Вспомним Пример 1, в котором анализ финансовых показателей показал, что валовая прибыль компании Apple снизилась за три года, с FY2015 по FY2017.

Аналитик решил расширить анализ рентабельности компании Apple, используя период в пять лет.

Он собирает данные о выручке и вычисляет следующие показатели рентабельности, основываясь на информации из годовых отчетов компании Apple:

|

$, млн. |

2017 |

2016 |

2015 |

2014 |

2013 |

|---|---|---|---|---|---|

|

Выручка |

229,234 |

215,639 |

233,715 |

182,795 |

170,910 |

|

Валовая прибыль |

88,186 |

84,263 |

93,626 |

70,537 |

64,304 |

|

Операционная прибыль |

61,344 |

60,024 |

71,230 |

52,503 |

48,999 |

|

Прибыль до налогообложения |

64,089 |

61,372 |

72,515 |

53,483 |

50,155 |

|

Чистая прибыль |

48,351 |

45,687 |

53,394 |

39,510 |

37,037 |

|

|

38. |

39.08% |

40.06% |

38.59% |

37.62% |

|

Рентабельность по операционной прибыли |

26.76% |

27.84% |

30.48% |

28.72% |

28.67% |

|

Рентабельность по прибыли до налогообложения |

27.96% |

28.46% |

31.03% |

29.26% |

29.35% |

|

Рентабельность по чистой прибыли |

21. |

21.19% |

22.85% |

21.61% |

21.67% |

Оцените общую тенденцию показателей рентабельности компании Apple за пятилетний период.

Решение:

Выручка устойчиво увеличивалась до 2015 года, снизилась в 2016 году, и несколько выросла в 2017.

Как отмечено в Примере 1, снижение выручки в 2016 году было связано со снижением объемов продаж iPhone и ослаблением курсов иностранных валют.

Рентабельность также выросла с 2013 до 2015 года и снизилась в 2016 году. Тем не менее, несмотря на увеличение объема продаж в 2017 году, все коэффициенты рентабельности незначительно снизились, что указывает на то, что затраты росли быстрее, чем выручка.

Несмотря на колебания, итоговая рентабельность по чистой прибыли компании Apple была относительно стабильной в течение пятилетнего периода.

Норма прибыли: формула, расчет и примеры

Норма прибыли представляет собой чистую прибыль или убыток в процентах от первоначальной стоимости инвестиций за определенный период времени. Норма доходности рассчитывает процентное изменение с начала до конца определенного периода. Инвесторы также могут использовать его для сравнения эффективности инвестиций с прошлыми периодами или доходов от других инвестиций.

Panuwat Dangsungnoen/iStock через Getty Images

Что такое норма прибыли?

Норма прибыли — это мера эффективности инвестиций за определенный период времени, выраженная в процентах от их первоначальных затрат. Положительная доходность отражает прирост стоимости инвестиций, а отрицательная доходность отражает потерю стоимости. Норма прибыли рассчитывает процентное изменение стоимости любых инвестиций, независимо от того, продолжают ли они удерживаться или были проданы.

Как работает норма прибыли

Норма прибыли может использоваться для измерения денежного прироста стоимости любого актива, включая акции, облигации, взаимные фонды, недвижимость, предметы коллекционирования и многое другое.

Расчет нормы прибыли требует двух входных данных:

- Сумма покупки инвестиции

- Текущая или конечная стоимость инвестиции за оцениваемый период

Доход, полученный от владения активом, такой как проценты и дивиденды, если применимо, также включается в расчет.

Норма прибыли может быть измерена за любой период времени, а также за отдельные периоды. Например, он может быть рассчитан для периода в один год, а также может быть рассчитан для каждого месяца или квартала в течение этого периода. При отслеживании нормы прибыли за более короткие периоды, например месяцы, эти нормы прибыли могут быть объединены для получения годовой доходности.

Как инвесторы используют норму прибыли

Инвесторы используют норму прибыли для измерения эффективности своих инвестиций. Реализованную норму доходности можно оценить в сравнении с их собственными ожиданиями доходности или по сравнению с эффективностью других инвестиций, индексов или портфелей.

Компании могут использовать норму прибыли для измерения производительности различных бизнес-сегментов или активов, что может помочь им в принятии будущих решений о том, как лучше инвестировать свой капитал.

Формула нормы прибыли

Простая норма прибыли рассчитывается путем вычитания начальной стоимости инвестиции из ее текущей стоимости и последующего деления ее на начальную стоимость. Чтобы представить его в виде %, результат умножается на 100.

Норма прибыли % = [(Текущее значение – Начальное значение) / Начальное значение] x 100

Пример нормы прибыли

Например, если цена акции первоначально составляла 100 долларов, а затем увеличилась до текущей стоимости 130 долларов, норма прибыли составит 30%.

[($130 — $100) / $100] x 100 = 30%

Норма доходности, безусловно, может быть и отрицательной, если актив потерял ценность. В приведенном выше примере, если бы цена акции снизилась до 70 долларов, это отразило бы норму прибыли -30%.

Важно: Простая норма прибыли может быть рассчитана для любого периода владения, будь то 1 день, 3 дня, 1 месяц, 4 месяца, 18 месяцев, 3 года и т. д. Это не обязательно годовая доходность.

Норма прибыли (RoR) на инвестиции, приносящие доход

Ставки прибыли обычно включают доход, полученный от базового актива, такой как проценты по облигациям или дивиденды по акциям. Например, рассмотрим покупку облигации по номинальной стоимости за 1000 долларов со ставкой купона 3%. Проценты, выплачиваемые по этой облигации, составят 30 долларов в год. Если инвестор продаст облигацию через год по цене 1100 долларов, это приведет к прибыли в 100 долларов. В течение года по облигации было распределено 30 долларов в виде процентных платежей. Общая норма прибыли будет:

[((1100 — 1000 долларов США) + 30 долларов США)) / 1000 долларов США] x 100 = 13%

Годовая норма прибыли: определение и формула потери в течение одного года. Большинство инвесторов измеряют доходность в годовом исчислении, что облегчает сравнение эффективности различных инвестиций. Чтобы рассчитать годовой доход, возьмите стоимость инвестиций на конец года, вычтите стоимость из начала года, а затем разделите ее также на стоимость в начале года.

Годовая норма прибыли % = [(Цена на конец года – Цена на начало года) / Цена на начало года] x 100

Например, если инвестиции стоят 70 долларов на конец года и было куплено за 60 долларов в начале года, годовая норма прибыли составила бы 16,66%.

Важно: Расчет годовой нормы доходности не так прост, как умножение или деление простой нормы доходности, чтобы довести период владения до 1 года.

Например, 24-процентная двухлетняя доходность не соответствует 12-процентной годовой доходности. Причина в компаундировании. 9 4 ] -1} x 100

= {1,2155 -1} x 100

= 21,55%

будет больше, чем 1 год CAGR, период владения ключом будет меньше 1 года CAGR: %, полученный путем умножения простой процентной ставки доходности на количество периодов, необходимых для достижения одного года.

Пример 2:

Рассмотрим инвестиции, которые выросли со 100 до 125 долларов, или на 25%, за 2 года. Период владения в 2 года представляет собой 200% (или 2,00x) года. Мы можем рассчитать CAGR этой инвестиции как: 9 0,5 ] -1} x 100

= {1,1180 -1} x 100

=11,80%

Ключевой вывод: % определяется путем деления простой процентной нормы доходности на количество лет в периоде.

Реальная норма прибыли по сравнению с номинальной нормой прибыли

Во всех приведенных выше примерах применяется простая норма прибыли, также называемая номинальной нормой прибыли, которая не учитывает влияние инфляции на доходность инвестиций через некоторое время. реальная норма прибыли учитывает влияние инфляции на доходность с течением времени.

Инфляция может привести к снижению покупательной способности денег. Например, если участок земли увеличивается в цене на 3% в год, но инфляция составляет 4% в год, стоимость земли не поспевает за инфляцией, поэтому реальный доход составляет : 1% в год.

Сравнение дисконтированного денежного потока (DCF) с внутренней нормой доходности (IRR)

Внутренняя норма доходности (IRR) — это годовой темп роста инвестиций или проектов с течением времени. IRR следует тому же принципу, что и CAGR, но допускает снятие средств или депозиты в течение всего периода владения. Например, рассмотрим облигацию, которая покупается за 1000 долларов, выплачивает купон в размере 3% и продается за 1050 долларов через 5 лет.

Этот инвестор получил бы 50 долларов прироста капитала и 150 долларов (5 х 30 долларов) в виде процентных платежей, а общая прибыль составила бы 200 долларов. При цене покупки в 1000 долларов инвестор заработал 20%.

Однако процентные платежи представляют собой годовой доход от капитала. Расчет IRR будет учитывать эти промежуточные денежные потоки.

Формула дисконтированного денежного потока (DCF) берет прогнозируемые будущие денежные потоки и уменьшает их для каждого года, применяя ставку дисконтирования. Значения дисконтированы вплоть до настоящего времени. Ставка дисконтирования в % представляет собой временную стоимость капитала, вложенного в проект, и отражает минимальную норму прибыли, необходимую для получения приемлемого результата инвестиций при данном уровне риска. Остаточная стоимость дисконтированных денежных потоков называется чистой приведенной стоимостью.

Норма прибыли — это процентное изменение стоимости любых инвестиций с течением времени. Инвесторы часто используют годовую норму прибыли (CAGR) для оценки финансовых показателей актива по сравнению с контрольными показателями или другими инвестициями. Реальная норма прибыли измеряет эффективность инвестиций с поправкой на инфляцию.

Анализ дисконтированных денежных потоков возвращает все прогнозируемые будущие денежные потоки обратно к текущей стоимости с использованием ставки дисконтирования, чтобы помочь инвесторам или компаниям оценить, создают ли инвестиции стоимость на основе с поправкой на риск.

Какую норму прибыли ожидают участники Seeking Alpha от S&P 500 в 2023 году? Подробнее здесь .

Эта статья была написана

Ричардом Бестом

84 подписчика

Тридцать с лишним лет в сфере финансовых услуг в качестве консультанта, управляющего директора, директора по маркетингу и обучению, а в настоящее время в качестве консультанта в отрасли. Автор и обозреватель по темам управления капиталом и инвестирования.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это. У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Это часто случается с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Норма прибыли: формула, расчет и примеры

- Образование

- Инвестирование

Обновлено: 02 января 2023 г.

Норма прибыли представляет собой процент чистая прибыль или убыток от первоначальной стоимости инвестиций за определенный период времени. Норма доходности рассчитывает процентное изменение с начала до конца определенного периода. Инвесторы также могут использовать его для сравнения эффективности инвестиций с прошлыми периодами или доходов от других инвестиций.

Panuwat Dangsungnoen/iStock через Getty Images

Что такое норма прибыли?

Норма прибыли — это мера эффективности инвестиций за определенный период времени, выраженная в процентах от их первоначальных затрат. Положительная доходность отражает прирост стоимости инвестиций, а отрицательная доходность отражает потерю стоимости. Норма прибыли рассчитывает процентное изменение стоимости любых инвестиций, независимо от того, продолжают ли они удерживаться или были проданы.

Как работает норма прибыли

Норма прибыли может использоваться для измерения денежного прироста стоимости любого актива, включая акции, облигации, взаимные фонды, недвижимость, предметы коллекционирования и многое другое.

Расчет нормы прибыли требует двух входных данных:

- Сумма покупки инвестиции

- Текущая или конечная стоимость инвестиции за оцениваемый период

Доход, полученный от владения активом, такой как проценты и дивиденды, если применимо, также включается в расчет.

Норма прибыли может быть измерена за любой период времени, а также за отдельные периоды. Например, он может быть рассчитан для периода в один год, а также может быть рассчитан для каждого месяца или квартала в течение этого периода. При отслеживании нормы прибыли за более короткие периоды, например месяцы, эти нормы прибыли могут быть объединены для получения годовой доходности.

Как инвесторы используют норму прибыли

Инвесторы используют норму прибыли для измерения эффективности своих инвестиций. Реализованную норму доходности можно оценить в сравнении с их собственными ожиданиями доходности или по сравнению с эффективностью других инвестиций, индексов или портфелей.

Компании могут использовать норму прибыли для измерения производительности различных бизнес-сегментов или активов, что может помочь им в принятии будущих решений о том, как лучше инвестировать свой капитал.

Формула нормы прибыли

Простая норма прибыли рассчитывается путем вычитания начальной стоимости инвестиции из ее текущей стоимости и последующего деления ее на начальную стоимость. Чтобы представить его в виде %, результат умножается на 100.

Норма прибыли % = [(Текущее значение – Начальное значение) / Начальное значение] x 100

Пример нормы прибыли

Например, если цена акции первоначально составляла 100 долларов, а затем увеличилась до текущей стоимости 130 долларов, норма прибыли составит 30%.

[($130 — $100) / $100] x 100 = 30%

Норма доходности, безусловно, может быть и отрицательной, если актив потерял ценность. В приведенном выше примере, если бы цена акции снизилась до 70 долларов, это отразило бы норму прибыли -30%.

Важно: Простая норма прибыли может быть рассчитана для любого периода владения, будь то 1 день, 3 дня, 1 месяц, 4 месяца, 18 месяцев, 3 года и т. д. Это не обязательно годовая доходность.

Норма прибыли (RoR) на инвестиции, приносящие доход

Ставки прибыли обычно включают доход, полученный от базового актива, такой как проценты по облигациям или дивиденды по акциям. Например, рассмотрим покупку облигации по номинальной стоимости за 1000 долларов со ставкой купона 3%. Проценты, выплачиваемые по этой облигации, составят 30 долларов в год. Если инвестор продаст облигацию через год по цене 1100 долларов, это приведет к прибыли в 100 долларов. В течение года по облигации было распределено 30 долларов в виде процентных платежей. Общая норма прибыли будет:

[((1100 — 1000 долларов США) + 30 долларов США)) / 1000 долларов США] x 100 = 13%

Годовая норма прибыли: определение и формула потери в течение одного года. Большинство инвесторов измеряют доходность в годовом исчислении, что облегчает сравнение эффективности различных инвестиций. Чтобы рассчитать годовой доход, возьмите стоимость инвестиций на конец года, вычтите стоимость из начала года, а затем разделите ее также на стоимость в начале года.

Годовая норма прибыли % = [(Цена на конец года – Цена на начало года) / Цена на начало года] x 100

Например, если инвестиции стоят 70 долларов на конец года и было куплено за 60 долларов в начале года, годовая норма прибыли составила бы 16,66%.

Важно: Расчет годовой нормы доходности не так прост, как умножение или деление простой нормы доходности, чтобы довести период владения до 1 года. Например, 24-процентная двухлетняя доходность не соответствует 12-процентной годовой доходности. Причина в компаундировании. 9 4 ] -1} x 100

= {1,2155 -1} x 100

= 21,55%

будет больше, чем 1 год CAGR, период владения ключом будет меньше 1 года CAGR: %, полученный путем умножения простой процентной ставки доходности на количество периодов, необходимых для достижения одного года.

Пример 2:

Рассмотрим инвестиции, которые выросли со 100 до 125 долларов, или на 25%, за 2 года. Период владения в 2 года представляет собой 200% (или 2,00x) года. Мы можем рассчитать CAGR этой инвестиции как: 9 0,5 ] -1} x 100

= {1,1180 -1} x 100

=11,80%

Ключевой вывод: % определяется путем деления простой процентной нормы доходности на количество лет в периоде.

Реальная норма прибыли по сравнению с номинальной нормой прибыли

Во всех приведенных выше примерах применяется простая норма прибыли, также называемая номинальной нормой прибыли, которая не учитывает влияние инфляции на доходность инвестиций через некоторое время. реальная норма прибыли учитывает влияние инфляции на доходность с течением времени.

Инфляция может привести к снижению покупательной способности денег. Например, если участок земли увеличивается в цене на 3% в год, но инфляция составляет 4% в год, стоимость земли не поспевает за инфляцией, поэтому реальный доход составляет : 1% в год.

Сравнение дисконтированного денежного потока (DCF) с внутренней нормой доходности (IRR)

Внутренняя норма доходности (IRR) — это годовой темп роста инвестиций или проектов с течением времени. IRR следует тому же принципу, что и CAGR, но допускает снятие средств или депозиты в течение всего периода владения. Например, рассмотрим облигацию, которая покупается за 1000 долларов, выплачивает купон в размере 3% и продается за 1050 долларов через 5 лет.

Этот инвестор получил бы 50 долларов прироста капитала и 150 долларов (5 х 30 долларов) в виде процентных платежей, а общая прибыль составила бы 200 долларов. При цене покупки в 1000 долларов инвестор заработал 20%.

Однако процентные платежи представляют собой годовой доход от капитала. Расчет IRR будет учитывать эти промежуточные денежные потоки.

Формула дисконтированного денежного потока (DCF) берет прогнозируемые будущие денежные потоки и уменьшает их для каждого года, применяя ставку дисконтирования. Значения дисконтированы вплоть до настоящего времени. Ставка дисконтирования в % представляет собой временную стоимость капитала, вложенного в проект, и отражает минимальную норму прибыли, необходимую для получения приемлемого результата инвестиций при данном уровне риска. Остаточная стоимость дисконтированных денежных потоков называется чистой приведенной стоимостью.

Норма прибыли — это процентное изменение стоимости любых инвестиций с течением времени. Инвесторы часто используют годовую норму прибыли (CAGR) для оценки финансовых показателей актива по сравнению с контрольными показателями или другими инвестициями. Реальная норма прибыли измеряет эффективность инвестиций с поправкой на инфляцию.

Анализ дисконтированных денежных потоков возвращает все прогнозируемые будущие денежные потоки обратно к текущей стоимости с использованием ставки дисконтирования, чтобы помочь инвесторам или компаниям оценить, создают ли инвестиции стоимость на основе с поправкой на риск.

Какую норму прибыли ожидают участники Seeking Alpha от S&P 500 в 2023 году? Подробнее здесь .

Эта статья была написана

Ричардом Бестом

84 подписчика

Тридцать с лишним лет в сфере финансовых услуг в качестве консультанта, управляющего директора, директора по маркетингу и обучению, а в настоящее время в качестве консультанта в отрасли.

Об авторе