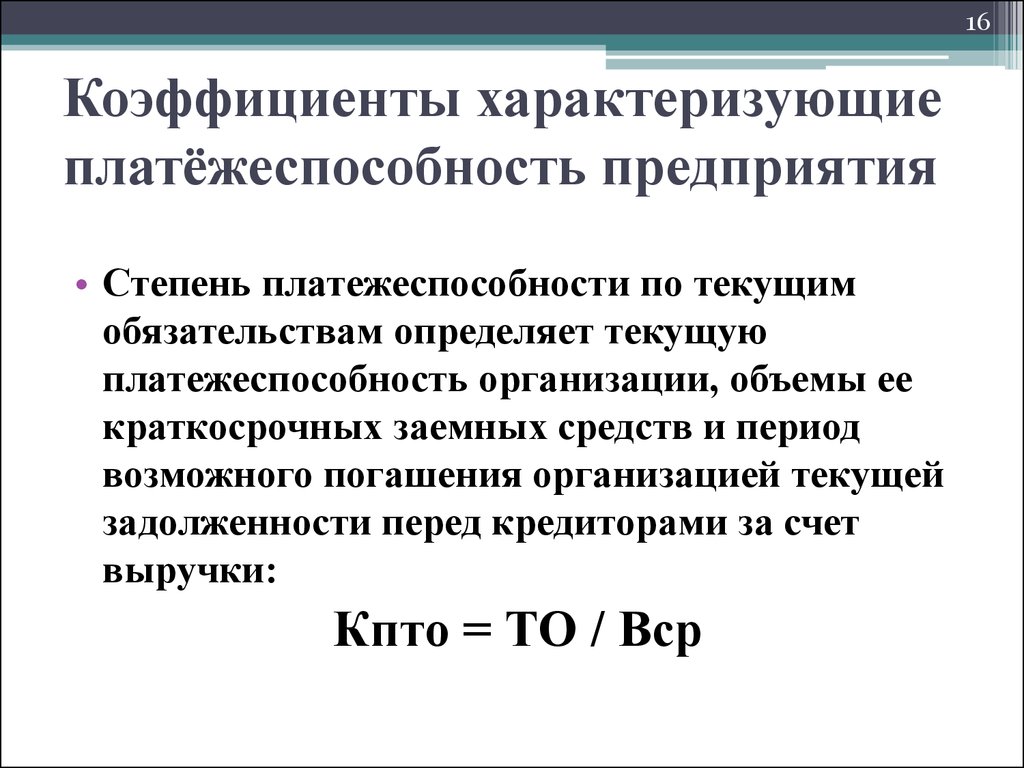

Коэффициент текущей платежеспособности: Анализ платежеспособности: коэффициент покрытия — БУХ.1С, сайт в помощь бухгалтеру

НОУ ИНТУИТ | Лекция | Финансовое состояние предприятия и показатели, его характеризующие

< Лекция 19 || Лекция 17: 12345

Ключевые слова: потенциал, анализ, ПО, ликвидность, краткосрочные обязательства, активы, пассивы предприятия, значение, доверие, дебиторская задолженность, очередь, устойчивость, стоимость, уставный капитал, кредит, прямой, улучшение, группа, процентная ставка, кредиторы, массив, коэффициенты, деятельность, множества

17.1. Сущность и факторы финансового состояния предприятия

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. Финансовое состояние проявляется в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет. Финансовое состояние является также важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, выступает гарантом реализации экономических интересов всех участников хозяйственной деятельности.

Финансовое состояние является также важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, выступает гарантом реализации экономических интересов всех участников хозяйственной деятельности.

Уровень финансового состояния предприятия представляет значительный интерес для различных групп пользователей:

- менеджеров предприятий, которые на основе анализа и оценки финансового состояния предприятия принимают решения по дальнейшему повышению эффективности его работы;

- поставщиков различных товарно-материальных ценностей и подрядчиков, для которых важна своевременная оплата поставленных ресурсов и выполненных работ по капитальному строительству;

intuit.ru/2010/edi»>инвесторов, заинтересованных в наиболее выгодном вложении капитала и снижении риска потери инвестиций. При этом чем устойчивее финансовое состояние предприятия, тем ниже риск и выше доходность инвестиций;

intuit.ru/2010/edi»>инвесторов, заинтересованных в наиболее выгодном вложении капитала и снижении риска потери инвестиций. При этом чем устойчивее финансовое состояние предприятия, тем ниже риск и выше доходность инвестиций;- кредиторов, которые стремятся к возвращению выданных кредитов и получению причитающихся по ним процентов. При выдаче краткосрочных кредитов наибольший интерес представляет текущее финансовое положение предприятия, при долгосрочном кредитовании на передний план выходит оценка долгосрочной доходности предприятия и его способности погасить основную сумму долга и процента по ней;

- работников предприятия, для которых стабильность и финансовая устойчивость предприятия являются гарантом своевременной оплаты труда и сохранения рабочих мест;

- других пользователей.

Финансовое состояние предприятия находится под влиянием многочисленных факторов: положения предприятия на товарном рынке; способности выпускать конкурентоспособную продукцию; потенциала предприятия в деловом сотрудничестве; степени зависимости предприятия от внешних кредиторов; наличия неплатежеспособных дебиторов и др.

Основными задачами анализа финансового состояния предприятия являются анализ и оценка:

- имущественного состояния, структуры распределения и эффективности использования имущества;

- достаточности и рационального использования собственного капитала;

- необходимости привлечения и эффективности использования заемного капитала;

- ликвидности и платежеспособности предприятия;

- достигнутого уровня финансовой независимости, обеспеченности собственными оборотными средствами;

intuit.ru/2010/edi»>уровня кредитоспособности;

intuit.ru/2010/edi»>уровня кредитоспособности;- достаточности производственного потенциала для обеспечения конкурентоспособности и рентабельности выпускаемой продукции.

В большинстве случаев анализ финансового состояния предприятия осуществляется по следующим основным направлениям:

- анализ ликвидности и платежеспособности;

- анализ финансовой устойчивости;

Дальше >>

< Лекция 19 || Лекция 17: 12345

Критерии оценки платежеспособности. Что необходимо учесть?

Постановлением Совета Министров Республики Беларусь от 22.01.2016 N 48 (далее – Постановление N 48) уточняются критерии оценки платежеспособности. Изменения распространяют свое действие на отношения, возникшие с 1 января 2016 года (п. 2 Постановления N 48).

Изменения распространяют свое действие на отношения, возникшие с 1 января 2016 года (п. 2 Постановления N 48).

Указанные критерии используются для определения уровня платежеспособности субъектов хозяйствования (абз. 1 п. 1 постановления Совета Министров Республики Беларусь от 12.12.2011 N 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» (далее – Постановление N 1672), подстрочное примечание к п. 1 Постановления N 1672).

Напомним, что под неплатежеспособностью понимается неспособность в полном объеме удовлетворить требования кредитора (кредиторов) по платежным обязательствам, а также по обязательствам, вытекающим из трудовых и связанных с ними отношений (абз. 34 ст. 1 Закона Республики Беларусь от 13.07.2012 N 415-З «Об экономической несостоятельности (банкротстве)» (далее – Закон N 415-З)).

Как и ранее, для оценки платежеспособности используются три коэффициента (п. 1 Постановления N 1672, подп. 1.1 п. 1 Постановления N 48 ):

1.1 п. 1 Постановления N 48 ):

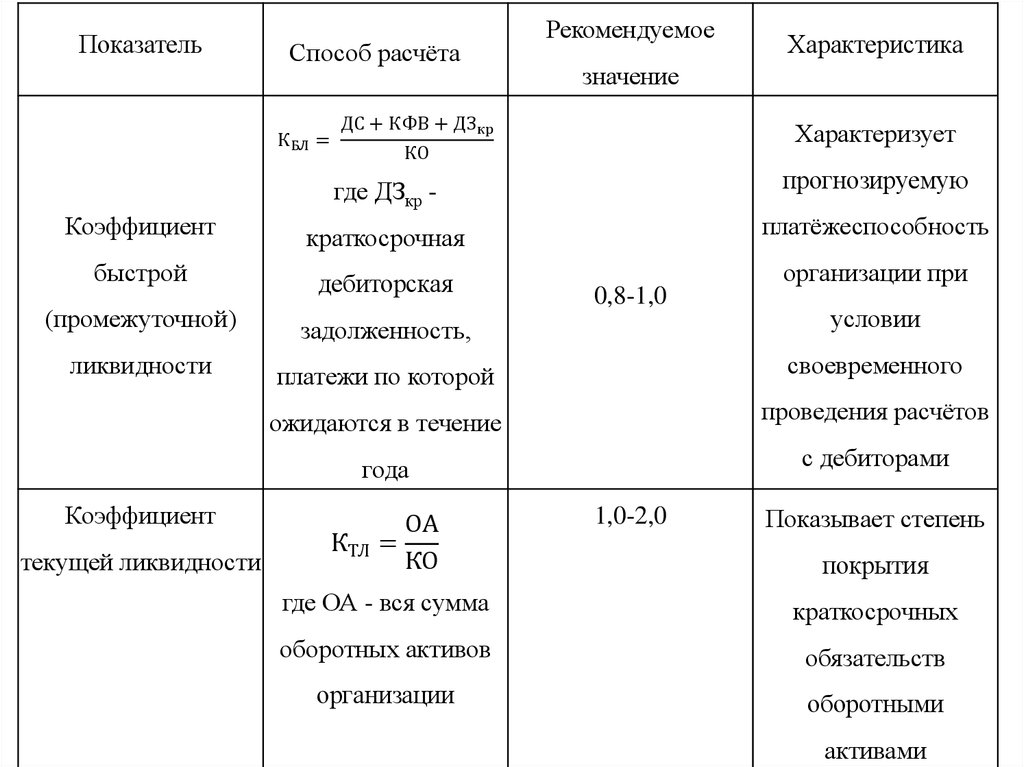

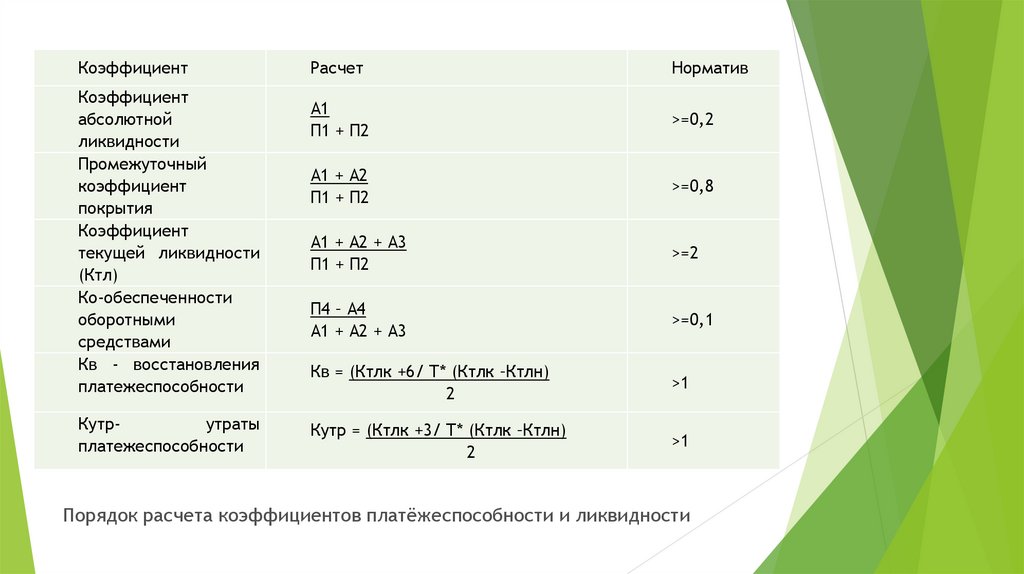

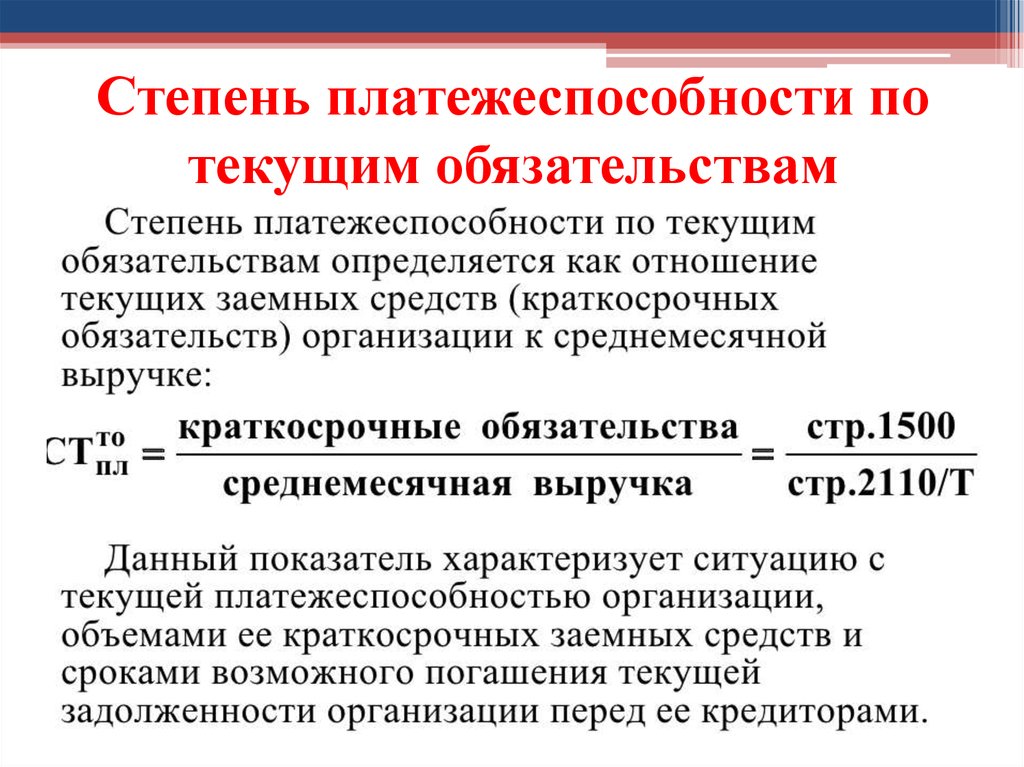

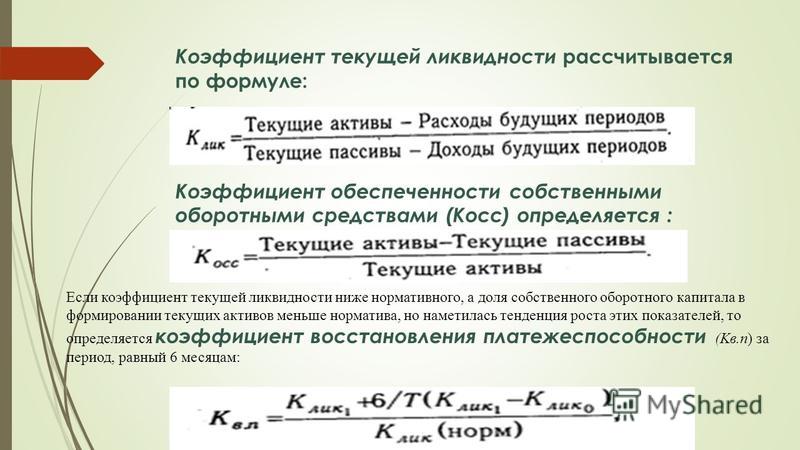

— коэффициент текущей ликвидности;

— коэффициент обеспеченности собственными оборотными средствами;

— коэффициент обеспеченности обязательств активами.

Порядок расчета указанных коэффициентов установлен Инструкцией о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утвержденной постановлением Министерства финансов Республики Беларусь и Министерства экономики Республики Беларусь от 27.12.2011 N 140/206, и не изменился. Полагаем, что внесение корректировок в наименование и характеристики коэффициентов направлено на приведение терминологии Постановления N 1672 в соответствие с наименованиями показателей бухгалтерской отчетности (в частности, бухгалтерского баланса) и носит лишь редакционных характер.

В то же время скорректирован порядок оценки платежеспособности на основании применения данных коэффициентов (подп. 1.2 п. 1 Постановления N 48).

1.2 п. 1 Постановления N 48).

Напомним, что по уровню платежеспособности субъекты хозяйствования можно разделить на четыре группы:

1) платежеспособные;

2) неплатежеспособные;

3) с неплатежеспособностью, приобретающей устойчивый характер;

4) с неплатежеспособностью, имеющей устойчивый характер.

Для признания субъекта хозяйствования платежеспособным или неплатежеспособным, как и ранее, необходимо сравнить значения коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами, рассчитанными на конец отчетного периода, с нормативными значениями. Однако теперь для отнесения субъекта хозяйствования к любой из этих двух групп дополнительно требуется наличие на конец отчетного периода коэффициента обеспеченности обязательств активами, значение которого менее или равно 1 (для лизинговых организаций – 1,2). Отметим, что нормативное значение данного коэффициента (0,85) в этом случае для оценки платежеспособности не используется (подп. 3.1 и 3.2 п. 1 Постановления N 1672; абз. 3 и 4 подп. 1.2, подп. 1.3 п. 1 Постановления N 48).

3.1 и 3.2 п. 1 Постановления N 1672; абз. 3 и 4 подп. 1.2, подп. 1.3 п. 1 Постановления N 48).

Критерием неплатежеспособности, приобретающей устойчивый характер, является наличие на конец отчетного периода значений коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами ниже нормативных в течение четырех кварталов, предшествующих составлению последней бухгалтерской отчетности. Кроме того, дополнительно требуется наличие коэффициента обеспеченности обязательств активами, значение которого менее нормативного (0,85) или равно ему (подп. 3.2 и 3.3 п. 3 Постановления N 1672, абз. 5 подп. 1.2 п. 1 Постановления N 48).

Внесены изменения в порядок определения неплатежеспособности, имеющей устойчивый характер. Установлено, что теперь субъект хозяйствования относится к данной группе в случае выполнения хотя бы одного из следующих условий (абз. 6–8 подп. 1.2, подп. 1. 3 п. 1 Постановления N 48):

3 п. 1 Постановления N 48):

1. Наличие одновременно на конец отчетного периода значений коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами ниже нормативных в течение четырех кварталов, предшествующих составлению последней бухгалтерской отчетности. Кроме того, необходимо наличие на дату составления последней бухгалтерской отчетности значения коэффициента обеспеченности обязательств активами, превышающего норматив.

2. Наличие на дату составления последней бухгалтерской отчетности коэффициента обеспеченности обязательств активами, значение которого более 1 (для лизинговых организаций – 1,2).

Ранее наличие неплатежеспособности, имеющей устойчивый характер, оценивалось только по первому критерию (подп. 3.2 и 3.4 п. 3 Постановления N 1672).

Изложены в новой редакции нормативные значения коэффициентов платежеспособности, дифференцированные по видам экономической деятельности (подп. 1.4 п. 1 Постановления N 48). Следует отметить, что информация, указанная в графах «Наименование секций», «Разделы» и «Группы» приведена в соответствие с новым классификатором видов экономической деятельности (ОКРБ 005-2011 «Виды экономической деятельности», утвержденный постановлением Государственного комитета по стандартизации Республики Беларусь от 05.12.2011 N 85, введен в действие с 1 января 2016 года). Нормативные значения коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами для различных видов деятельности в целом определены с большей детализацией (75 позиций против 42 в старой редакции Постановления N 1672). Нормативное значение коэффициента обеспеченности обязательств активами оставлено без изменения – не более 0,85 для всех видов деятельности.

1.4 п. 1 Постановления N 48). Следует отметить, что информация, указанная в графах «Наименование секций», «Разделы» и «Группы» приведена в соответствие с новым классификатором видов экономической деятельности (ОКРБ 005-2011 «Виды экономической деятельности», утвержденный постановлением Государственного комитета по стандартизации Республики Беларусь от 05.12.2011 N 85, введен в действие с 1 января 2016 года). Нормативные значения коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами для различных видов деятельности в целом определены с большей детализацией (75 позиций против 42 в старой редакции Постановления N 1672). Нормативное значение коэффициента обеспеченности обязательств активами оставлено без изменения – не более 0,85 для всех видов деятельности.

Оценка платежеспособности, произведенная в вышеуказанном порядке, используется, в частности, в случаях, определенных законодательством о банкротстве. Так, при наличии неплатежеспособности, приобретающей или имеющей устойчивый характер, должник (юридическое лицо, индивидуальный предприниматель) вправе подать в хозяйственный суд заявление о своей экономической несостоятельности (банкротстве) (ч. 1 ст. 9, абз. 9 ст. 1 Закона N 415-З). Наличие у кредитора достоверных документально подтвержденных сведений о неплатежеспособности должника, имеющей или приобретающей устойчивый характер, является одним из обязательных условий, при выполнении которых заявление о признании должника экономически несостоятельным (банкротом) может подать кредитор (ч. 3 ст. 12 Закона N 415-З).

1 ст. 9, абз. 9 ст. 1 Закона N 415-З). Наличие у кредитора достоверных документально подтвержденных сведений о неплатежеспособности должника, имеющей или приобретающей устойчивый характер, является одним из обязательных условий, при выполнении которых заявление о признании должника экономически несостоятельным (банкротом) может подать кредитор (ч. 3 ст. 12 Закона N 415-З).

Напомним также, что оценку платежеспособности следует проводить при принятии некоторых решений, касающихся деятельности организаций. В частности, акционерное общество не вправе принимать решения об объявлении и о выплате дивидендов, а также выплачивать их, если оно имеет устойчивый характер неплатежеспособности или приобретет его в результате выплаты дивидендов. Аналогичная норма установлена в отношении распределения и выплаты прибыли ООО и ОДО (абз. 1 и 4 ч. 5 ст. 72, абз. 1 и 4 ч. 3 ст. 96 Закона Республики Беларусь от 09.12.1992 N 2020-XII «О хозяйственных обществах»).

Показатели платежеспособности: определение, формула и примеры

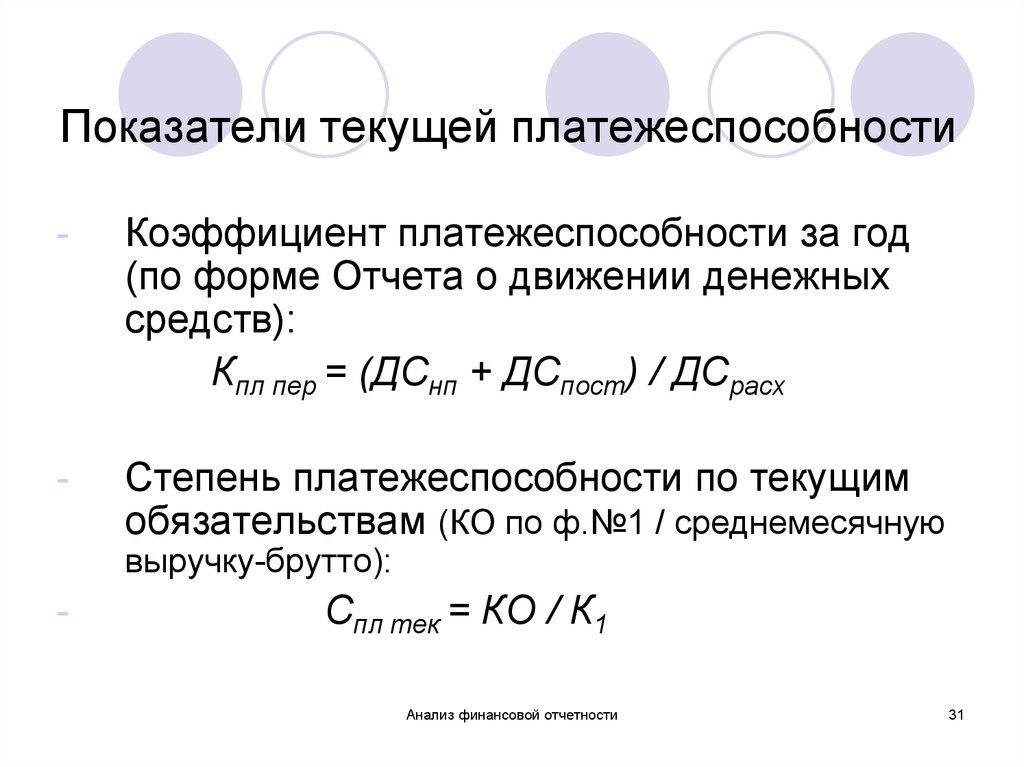

Долгосрочное финансовое благополучие компании зависит от множества факторов, некоторые из которых невозможно измерить или предсказать. Однако существует большой объем доступной финансовой информации, которая может помочь вам оценить платежеспособность компании. Коэффициенты платежеспособности выражают вероятность того, что компания сможет генерировать достаточно денежных средств для погашения финансовых обязательств, особенно долгосрочных долгов, и соответствующих процентов.

Однако существует большой объем доступной финансовой информации, которая может помочь вам оценить платежеспособность компании. Коэффициенты платежеспособности выражают вероятность того, что компания сможет генерировать достаточно денежных средств для погашения финансовых обязательств, особенно долгосрочных долгов, и соответствующих процентов.

В этой статье вы узнаете о коэффициентах платежеспособности и их использовании в анализе платежеспособности. Вы также узнаете формулы, используемые для расчета наиболее часто используемых коэффициентов, и как интерпретировать их значения. Чтобы узнать больше о коэффициентах ликвидности, которые сосредоточены на краткосрочной задолженности и активах, которые можно быстро конвертировать в денежные средства, ознакомьтесь с коэффициентом ликвидности: типы, расчет и примеры.

Начните работать со слоем сегодня!

Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды.

НАЧНИТЕ БЕСПЛАТНО

Что такое коэффициент платежеспособности?

Показатели платежеспособности отражают долгосрочное финансовое состояние компании, оценивая ее способность погашать текущие и долгосрочные обязательства, а также соответствующие проценты. Конкретные используемые коэффициенты различаются в зависимости от отрасли, поскольку необходимо учитывать различные методы бухгалтерского учета и контрольные показатели.

Анализ платежеспособности направлен на установление вероятности того, что компания останется платежеспособной, и для этой цели он использует несколько показателей, включая коэффициенты платежеспособности, ликвидности и прибыльности.

Популярные коэффициенты платежеспособности включают коэффициент покрытия процентов и отношение долга к собственному капиталу. Однако единого коэффициента, который можно использовать для определения платежеспособности компании, не существует. Как всегда, контекст чрезвычайно важен при анализе платежеспособности. Помимо использования нескольких метрик, вы должны получить отраслевые бенчмарки и сравнить свои значения со значениями аналогичных компаний.

Как всегда, контекст чрезвычайно важен при анализе платежеспособности. Помимо использования нескольких метрик, вы должны получить отраслевые бенчмарки и сравнить свои значения со значениями аналогичных компаний.

В чем разница между показателями ликвидности и платежеспособности?

Коэффициенты ликвидности и платежеспособности часто используются для оценки финансового состояния компании. Хотя оба они отражают способность компании погасить долг, они фокусируются на разных типах активов и обязательств. В то время как коэффициенты ликвидности сосредоточены на краткосрочной задолженности, коэффициенты платежеспособности связаны с финансовыми обязательствами и долгосрочным выживанием.

Почему коэффициенты платежеспособности важны?

Показатели платежеспособности показывают способность компании генерировать достаточно денежных средств для погашения краткосрочной и долгосрочной задолженности. Это делает его особенно важным для долгосрочных инвесторов. Коэффициент платежеспособности может помочь определить компании, которые в настоящее время недооценены, но, вероятно, вырастут в цене в будущем.

Типы коэффициентов платежеспособности

Как упоминалось выше, для определения платежеспособности компании используются несколько коэффициентов и показателей. Однако наиболее часто при анализе платежеспособности используются следующие показатели:

- Отношение долга к активам: Он используется во многих финансовых анализах, включая анализ левериджа. Он выражает долю оборотных активов, финансируемых как за счет краткосрочных, так и за счет долгосрочных заемных средств.

- Отношение долга к собственному капиталу: Также используется в других финансовых анализах. Он показывает непогашенную задолженность компании по отношению к ее общему акционерному капиталу.

- Коэффициент покрытия процентов: Он выражает способность компании выплатить проценты по любому текущему долгу, используя прибыль до вычета процентов и налогов (EBIT).

Коэффициент ликвидности: типы, расчет и примеры

Коэффициенты ликвидности используются для измерения способности компании выполнять свои долгосрочные обязательства.

ЧИТАТЬ ДАЛЕЕ

ЧИТАТЬ ДАЛЕЕ

Как рассчитать коэффициент платежеспособности?

Для расчета коэффициентов платежеспособности, описанных в предыдущем разделе, используйте приведенные ниже формулы. В балансе компании есть значения, необходимые для расчета этих коэффициентов.

- отношение долга к активам = общий долг / общие активы

- отношение долга к собственному капиталу = общий долг / общий акционерный капитал

- коэффициент покрытия процентов = EBIT* / процентные расходы0035 * EBIT = прибыль до вычета процентов и налогов.

Примеры коэффициентов платежеспособности

Финансовые отчеты компании А содержат следующую информацию:

Коэффициент платежеспособности: определение, формула и примеры — данные финансовой отчетности

Используя эту информацию, вы можете легко рассчитать следующие коэффициенты платежеспособности.

- 1. Соотношение долга к активам: общий долг / общий объем активов.

Коэффициент платежеспособности: определение, формула и примеры – соотношение долга к активам

- 2. Отношение долга к собственному капиталу: общий долг / общий акционерный капитал.

Коэффициент платежеспособности: определение, формула и примеры – соотношение долга к собственному капиталу

- 3. Коэффициент покрытия процентов: EBIT / процентные расходы.

Коэффициент платежеспособности: определение, формула и примеры — Коэффициент покрытия процентов

- 4. Вот и все. У вас есть результаты для всех трех соотношений.

Коэффициент платежеспособности: определение, формула и примеры — Результаты расчета коэффициента платежеспособности

Интерпретация коэффициента платежеспособности

При интерпретации значений коэффициентов платежеспособности важно учитывать контекст.

Вам необходимо получить отраслевые ориентиры, поскольку практика бухгалтерского учета различается в зависимости от отрасли, и существуют разные ожидания в отношении допустимых сумм долга. Вам также необходимо сравнить с компаниями, которые похожи на вашу по размеру и сфере деятельности.

Вам необходимо получить отраслевые ориентиры, поскольку практика бухгалтерского учета различается в зависимости от отрасли, и существуют разные ожидания в отношении допустимых сумм долга. Вам также необходимо сравнить с компаниями, которые похожи на вашу по размеру и сфере деятельности.Существует несколько коэффициентов, используемых для оценки платежеспособности, каждый из которых имеет собственный диапазон допустимых значений. Кроме того, помните, что этот диапазон может варьироваться в зависимости от отрасли и размера компании. В следующем разделе представлены общепринятые рекомендации по трем коэффициентам платежеспособности, упомянутым в предыдущем разделе.

Коэффициент финансового рычага: определение и способ расчета

Коэффициент финансового рычага предоставляет информацию о том, насколько компания зависит от заемного капитала. Вот что такое коэффициенты кредитного плеча и как их рассчитать.

ЧИТАТЬ ДАЛЕЕ

ЧИТАТЬ ДАЛЕЕ

Что такое хороший коэффициент платежеспособности?

Что касается отношения долга к активам, то чем выше значение, тем больше заемных средств использует компания, что также означает больший риск для инвесторов.

Более низкие отношения долга к активам указывают на большую финансовую стабильность.

Более низкие отношения долга к активам указывают на большую финансовую стабильность.Соотношение долга к собственному капиталу сравнивает сумму непогашенной задолженности с суммой накопленного собственного капитала. Чем выше коэффициент, тем больше компания финансируется за счет долга. Обычно это беспокоит инвесторов, так как указывает на то, что компания может быть не в состоянии генерировать достаточно денежных средств для выплаты процентов по долгу. Следующее соотношение помогает определить это.

Коэффициент покрытия процентов показывает способность компании погасить проценты по непогашенному долгу. Следовательно, более высокие значения обычно лучше, так как они показывают способность компании выплатить проценты с большим количеством оставшихся средств. Низкие значения могут указывать на более высокую вероятность того, что компания не сможет покрыть платежи по кредиту.

Коэффициент платежеспособности Преимущества и недостатки

Одним из преимуществ коэффициентов платежеспособности является то, что они дают больше, чем просто моментальный снимок финансов компании.

В отличие от коэффициентов ликвидности, коэффициенты платежеспособности сосредоточены на долгосрочном финансовом состоянии компании. Термины ликвидность и платежеспособность часто путают, но на самом деле выражают разные понятия. Ликвидность относится к способности компании привлекать денежные средства, когда это необходимо, а платежеспособность относится к ее способности выполнять долгосрочные обязательства.

В отличие от коэффициентов ликвидности, коэффициенты платежеспособности сосредоточены на долгосрочном финансовом состоянии компании. Термины ликвидность и платежеспособность часто путают, но на самом деле выражают разные понятия. Ликвидность относится к способности компании привлекать денежные средства, когда это необходимо, а платежеспособность относится к ее способности выполнять долгосрочные обязательства.Как и в случае любых индикаторов, значения могут вводить в заблуждение, особенно если они интерпретируются индивидуально. Чтобы ваш анализ платежеспособности был полезным, вам необходимо включить другие показатели, такие как ликвидность, кредитное плечо и коэффициенты прибыльности.

Кроме того, очень важно получить отраслевые бенчмарки и сравнительные значения для компаний, подобных вашей. Это требует времени и усилий, но вы можете автоматизировать повторяющиеся задачи с помощью таких инструментов, как Google Sheets и Layer. Планируйте потоки для обновления расчетов, настраивайте шаблоны для финансового анализа и назначайте задачи, а также автоматически делитесь результатами с другими.

Как автоматизировать FP&A поверх Google Sheets?

Layer — это надстройка, которая предоставляет финансовым командам инструменты для повышения эффективности и качества данных в их процессах FP&A поверх Google Sheets. Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды. Посмотри, как это работает.

С помощью Layer вы можете:

- Делиться и сотрудничать: Автоматизировать сбор и проверку данных с помощью пользовательских элементов управления.

- Автоматизация и планирование: Планирование повторяющихся задач по сбору и распространению данных.

- Интеграция и синхронизация: Подключайтесь к своему стеку технологий и синхронизируйте все свои данные в одном месте.

- Визуализация и создание отчетов: Создавайте и делитесь отчетами с данными в режиме реального времени и действенными решениями.

Оставьте это поле пустым

руководств и ресурсов по Excel и Google Sheets прямо в вашей почте!

Я разрешаю Layer хранить и обрабатывать эту информацию и использовать ее для связи со мной по поводу соответствующего контента и услуг.

Заключение

Как вы видели, коэффициенты платежеспособности могут помочь вам оценить долгосрочное финансовое состояние бизнеса. В отличие от коэффициентов ликвидности, которые сосредоточены на превращении активов в денежные средства для погашения краткосрочной задолженности, коэффициенты платежеспособности призваны отражать способность бизнеса генерировать достаточно денежных средств для погашения всех своих обязательств, включая причитающиеся проценты.

Теперь вы знаете о коэффициентах платежеспособности и наиболее часто используемых из них. Вы также знаете, как рассчитать наиболее часто используемые коэффициенты платежеспособности и как интерпретировать их значения. Чтобы узнать больше о соответствующих финансовых коэффициентах и анализах, ознакомьтесь с этими статьями:

- Коэффициенты ликвидности

- Коэффициент быстрой ликвидности

- Коэффициент текущей ликвидности

- Анализ прибыльности

- Коэффициенты кредитного плеча

7 Начните работать со слоем сегодня!

Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды.

Показатели платежеспособности | Список, определение, примеры и формулы

Показатели платежеспособности, также известные как коэффициенты левериджа, рассматривают способность компании поддерживать операции путем анализа уровня ее долга по отношению к ее активам, собственному капиталу и доходу.

Показатели платежеспособности точно определяют финансовые проблемы, возникающие в бизнесе, и его способность покрывать свои счета в долгосрочной перспективе. Многие люди думают, что коэффициенты платежеспособности совпадают с коэффициентами ликвидности.

В то время как эти два показателя оценивают способность компании погашать свои долги перед кредиторами, банками и держателями облигаций, коэффициенты платежеспособности больше связаны с долговечностью, чем с текущими обязательствами. Хорошие показатели платежеспособности означают, что компания в целом платежеспособна и финансово устойчива.

Ниже приведен полный список рассмотренных коэффициентов платежеспособности и кредитного плеча. Каждый из них предоставит подробный обзор коэффициента, для чего он используется и почему.

Они также объясняют формулу коэффициента и предоставляют примеры и анализ, которые помогут вам понять их.

- Краткий обзор акционерного капитала

Акционерный или акционерный капитал — это сумма, которую вы получаете, когда вы вычитаете из активов, находящихся в распоряжении акционеров, все оплаченные обязательства компании.

- ACCA против CIMA

Независимо от того, работаете ли вы в сфере бухгалтерского учета или стремитесь стать бухгалтером, профессиональная сертификация может улучшить ваши перспективы трудоустройства и потенциальный доход.

- Формат бухгалтерской книги

Счета — это просто записи любой операции, которая увеличила или уменьшила общий баланс актива, обязательства или капитала.

- Бухгалтерские операции

Любое транзакционное событие, влияющее на финансы вашего бизнеса, называется бухгалтерской транзакцией.

- Бухгалтерские операции в двух словах

Сделка сама по себе представляет собой обмен услугами или товарами между двумя группами, людьми или организациями.

- Рабочий лист бухгалтерского учета

Бухгалтерская таблица — это инструмент, используемый для определения точности финансовой отчетности, подготовленной компанией на конец отчетного периода.

- Шаблон Excel для оборота кредиторской задолженности

Этот шаблон Excel с оборачиваемостью кредиторской задолженности позволяет быстро рассчитать коэффициент оборачиваемости кредиторской задолженности и измерить, сколько раз компания платит своим поставщикам в течение одного года.

- Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности (APTR) представляет собой финансовое отношение чистых кредитных покупок предприятия к его средней кредиторской задолженности за один год.

- Оборот дебиторской задолженности

Оборачиваемость дебиторской задолженности — это расчет для измерения того, насколько успешно компания получает деньги, причитающиеся ей от клиентов.

- Принцип начисления

Принцип начисления является очень важным понятием в бухгалтерском учете, и он формирует основу для внесения корректирующих записей в течение бухгалтерского цикла, который мы рассмотрели ранее.

- Начисленный доход

Когда вы инвестируете, получаете прибыль от своих инвестиций, но еще не получили прибыль, у вас есть накопленный доход.

- Отношение накопленной амортизации к основным средствам

Отношение накопленной амортизации к основным средствам — это измерение, позволяющее сравнить сумму амортизации физического актива с его общей стоимостью.

- Специальный

Определение Ad Hoc Ad Hoc — это слово, происходящее из латыни и означающее «для этого» или «для этой ситуации».

- Скорректированный валовой доход

Скорректированный валовой доход (AGI) — это мера налогооблагаемого дохода физического лица.

- Скорректированный пробный баланс

Скорректированный пробный баланс — это отчет, в котором перечислены все дебетовые и кредитные счета компании в том виде, в каком они будут отображаться в финансовых отчетах после внесения корректирующих записей.

- Корректировка записей

Корректирующие проводки — это журнальные записи (именно поэтому их иногда называют корректирующими бухгалтерскими проводками), которые делаются в конце финансового отчетного периода для корректировки счетов для подготовки финансовой отчетности.

- Годовой доход

Определение: Доход – это деньги (или эквивалентная стоимость), которые получает физическое или юридическое лицо, обычно в обмен на инвестирование капитала или предоставление товара или услуги.

- Годовой доход в процентах

Годовой процентный доход (APY) помогает бизнесу или инвестору понять, сколько они зарабатывают на деньгах, которые они инвестировали с начислением сложных процентов.

- Аннуитетный платеж

Аннуитет — это финансовый продукт, который выплачивает ряд денежных потоков с определенной периодичностью и в течение фиксированного периода времени.

- Аннуитетный платеж от будущей стоимости (FV)

Аннуитетный платеж из будущей стоимости — это формула, которая помогает определить стоимость денежных потоков в аннуитете, когда известна будущая стоимость аннуитета.

- Счета активов

Счет активов — это категория счета главной бухгалтерской книги компании, которая показывает стоимость активов, которыми она владеет.

- Коэффициент охвата активов

Коэффициент покрытия активов определяет способность компании погасить свой долг за счет своих активов.

- Покупка активов

Когда бизнес предпринимает покупку активов, в действительности он просто использует этот подход для структурирования приобретения компании.

- Соглашение о покупке активов

Покупка активов относится к процессу, связанному с покупкой активов компании.

- Оборот активов

Коэффициент оборачиваемости активов — это способ измерения стоимости продаж компании по сравнению со стоимостью активов компании.

- Метод AVCO

Метод средней стоимости, также известный как метод AVCO, представляет собой метод, используемый для определения средней стоимости предметов, зарегистрированных в инвентарных запасах.

- Средний период сбора

Средний период сбора — это оценка среднего периода времени, необходимого бизнесу для получения платежа за причитающиеся ему деньги.

- Средний период инвентаризации

Средний период запасов относится к финансовому коэффициенту, используемому для расчета среднего количества дней, которое требуется компании, прежде чем они продадут все свои текущие запасы запасов.

- Средний период оплаты (приложение)

Средний период оплаты (APP) — это метрика, которая позволяет бизнесу увидеть, сколько времени в среднем требуется для оплаты поставщикам.

- Бухгалтерский баланс

Бухгалтерский баланс является одним из финансовых отчетов общего назначения, подготовленных в течение отчетного цикла.

- Лучшие сертификаты бухгалтерского учета

Независимо от того, являетесь ли вы в настоящее время специалистом по бухгалтерскому учету или изучаете бухгалтерский учет, вы должны учитывать влияние, которое профессиональная сертификация может оказать на вашу карьеру.

- Лучший финансовый калькулятор

На протяжении многих лет мы получали множество вопросов от студентов, которые искали лучший финансовый калькулятор, который поможет им в занятиях по финансам/бухгалтерскому учету и на сертификационных экзаменах, таких как CFP или CFA.

- Доходность, эквивалентная облигациям

Эквивалентная доходность облигации (BEY) — это ставка, которая помогает инвестору определить годовой доход облигации (или любой другой ценной бумаги с фиксированным доходом), не предусматривающей годовой выплаты.

- Стоимость облигации Шаблон Excel

Этот шаблон Excel для ценообразования облигаций может помочь вам в следующем: Ценообразование облигаций Оценка облигаций Доходность облигаций Дополнительный анализ см. в нашей статье о приведенной стоимости (обычно используемый показатель при ценообразовании облигаций).

- Балансовая стоимость одной акции

Балансовая стоимость одной акции (BVPS) — это минимальная денежная стоимость компании и ее собственного капитала.

- Анализ точки безубыточности

Анализ точки безубыточности исследует, сколько компания может безопасно потерять, прежде чем опустится ниже точки безубыточности.

- Шаблон Excel для анализа точки безубыточности

Анализ точки безубыточности исследует, сколько компания может безопасно потерять, прежде чем опустится ниже точки безубыточности.

- Бюджет

Бюджет — это формальный отчет о предполагаемых доходах и расходах за определенный период в будущем, основанный на их целях.

- Концепция бизнес-единицы

Допущение о бизнес-субъекте — это принцип бухгалтерского учета, который проводит юридическое различие между операциями, осуществляемыми бизнесом, и операциями владельца.

- Деловые мероприятия

Бизнес-событие — это бизнес-операция, в которой происходит обмен ценностями между двумя группами.

- Владелец бизнеса

Владелец бизнеса — это физическое или юридическое лицо, которое владеет бизнесом и управляет им.

- Модель ценообразования капитальных активов

Модель оценки капитальных активов (CAPM) позволяет рассчитать ожидаемый доход от инвестиций на основе временной стоимости денег и систематического риска актива.

- Модель ценообразования капитальных активов (CAPM) Шаблон Excel

Модель оценки капитальных активов (CAPM) позволяет рассчитать ожидаемый доход от инвестиций на основе временной стоимости денег и систематического риска актива.

- Капитальное бюджетирование

В обзоре оценки корпоративных ценных бумаг было указано, что стоимость актива, финансового или реального, зависит от дисконтированной стоимости денежных потоков за соответствующий период времени.

- Доход от прироста капитала

Доход от прироста капитала — это рост цены ценных бумаг, таких как обыкновенные акции, за определенный период времени.

- Коэффициент капиталоемкости

Коэффициент капиталоемкости (CIR) — это показатель, который показывает, сколько капитала необходимо для получения 1 доллара дохода.

- Учет капитальной аренды

Учет капитальной аренды относится к учету активов, арендованных предприятием по договору капитальной аренды.

- Капитальные ресурсы

Капитальные ресурсы — это искусственные активы, используемые для производства других товаров.

- Коэффициент капитализации

Коэффициент капитализации, также называемый коэффициентом капитализации, представляет собой показатель, который измеряет соотношение между долгами компании в ее структуре капитала — сочетание долгов и собственного капитала.

- Цикл преобразования денежных средств (CCC)

Цикл конверсии денежных средств (CCC) — это мера времени, указанная в днях, необходимая для преобразования инвестиций в запасы и других ресурсов в денежный поток, полученный от продаж.

- Денежная прибыль на акцию (денежная прибыль на акцию)

Денежная прибыль на акцию (Cash EPS) — это коэффициент прибыльности, который сравнивает денежный поток компании с объемом ее акций в обращении.

- Коэффициент достаточности денежных потоков

Коэффициент достаточности денежных потоков используется для определения того, достаточен ли генерируемый компанией денежный поток для оплаты текущих расходов, например, сокращения долгосрочной задолженности, приобретения основных средств или выплаты дивидендов акционерам.

- Коэффициент покрытия денежных потоков

Коэффициент покрытия денежных потоков представляет собой отношение между операционным денежным потоком компании и ее общим долгом.

- Отчет о движении денежных средств – прямой метод

Отчет о движении денежных средств может быть подготовлен либо прямым, либо косвенным методом.

- Отчет о движении денежных средств – Косвенный метод

Отчет о движении денежных средств может быть подготовлен либо прямым, либо косвенным методом.

- Отношение денежного потока к долгу

Отношение денежного потока к долгу — это коэффициент покрытия, который отражает взаимосвязь между операционным денежным потоком компании и ее общим долгом.

- Соотношение денежных потоков и продаж

Отношение денежного потока к объему продаж — это показатель эффективности, который представляет операционный денежный поток предприятия после вычета всех капитальных затрат, связанных с продажами.

- Денежный коэффициент

Коэффициент денежной наличности (также известный как коэффициент денежного покрытия) является мерой того, насколько хорошо компания может погасить свой краткосрочный долг в виде денежных средств и их эквивалентов (инвестиционных статей, которые можно немедленно превратить в денежные средства e.

- Коэффициент реинвестирования денежных средств

Коэффициент реинвестирования денежных средств, также известный как коэффициент реинвестирования денежных потоков, представляет собой коэффициент оценки, используемый для измерения процента годового денежного потока, который компания инвестирует обратно в бизнес в качестве новых инвестиций.

- Коэффициент рентабельности активов

Коэффициент возврата денежных средств на активы (денежный ROA) является мерой операционного денежного потока по отношению к общей сумме активов, принадлежащих бизнесу.

- Продажа за наличные

Продажа за наличные — это бизнес-операция, при которой покупатель платит за товары или услуги во время покупки.

- Отношение денежных средств к текущим активам

Денежные средства к оборотным активам — это коэффициент ликвидности, который измеряет, какая часть оборотных активов компании состоит из денежных средств и их эквивалентов.

- Отношение денежных средств к текущим обязательствам

Отношение денежных средств к текущим обязательствам, также известное как коэффициент денежных средств, представляет собой показатель денежного потока, который сравнивает наиболее ликвидные активы фирмы с ее краткосрочными обязательствами.

- Отношение денежных средств к оборотному капиталу

Отношение денежных средств к оборотному капиталу показывает, какую долю оборотного капитала компании составляют денежные средства и их эквиваленты, такие как рыночные ценные бумаги.

- Коэффициент оборачиваемости денежных средств (CTR)

Коэффициент оборачиваемости денежных средств (CTR) — коэффициент рентабельности и эффективности, который измеряет, сколько раз компания использует свои денежные средства для получения доходов.

- Стоимость экзамена CFA

Есть так много веских причин стать сертифицированным финансовым аналитиком.

- Требования CFA

Сертифицированный финансовый аналитик (CFA), присвоенный Институтом CFA, является одним из самых востребованных профессиональных дипломов в мире финансов.

- Зарплата CFA

Получение нового или дополнительного удостоверения после начала карьеры — важное решение, на которое обычно влияют два фактора.

- План счетов

План счетов относится к каталогу всех счетов, сделанных в главной книге в системе бухгалтерского учета.

- Секретный балансовый отчет

Классифицированный баланс представляет собой финансовый отчет, в котором представлены активы, обязательства и собственный капитал компании.

- Закрытие записей

Закрывающие записи — это ручные записи в журнале в конце цикла учета, предназначенные для закрытия всех временных учетных записей и переноса их остатков на постоянные учетные записи.

- Конкурс

Определение конкуренции. Конкуренция – это ситуация, в которой кто-то пытается что-то выиграть или добиться большего успеха, чем кто-либо другой.

- Завершенный метод контракта

Отчетность о доходах или расходах может быть отложена с использованием метода учета, известного как метод полного контракта.

- Совокупный годовой темп роста (CAGR)

Совокупный годовой темп роста (CAGR) — это показатель, который позволяет инвестору сравнивать доходность своих инвестиций за определенный период времени.

- Принцип консерватизма

Принцип консерватизма или осмотрительности в бухгалтерском учете представляет собой общую концепцию признания расходов и обязательств как можно скорее при наличии неопределенности.

- Принцип согласованности

Принцип последовательности гласит, что, как только компания примет определенную политику или метод учетной политики, она должна последовательно применяться и в будущем.

- Потребление

Потоки потребления и расходы могут иметь решающее значение для понимания колебаний в различных бизнес-циклах.

- Непрерывное компаундирование

Непрерывное начисление сложных процентов — это математический предел, которого достигают сложные проценты, когда они рассчитываются и реинвестируются в баланс счета в течение теоретически бесконечного числа периодов.

- Контрасчета

Противоположный счет — это счет главной книги с балансом, противоположным балансу другого связанного счета, с которым он связан.

- Контракт на разницу цен (CFD)

Контракт на разницу, часто сокращенно называемый CFD, является альтернативным средством, с помощью которого физическое лицо может инвестировать в компанию или актив.

- Маржа вклада

Маржинальная прибыль измеряет разницу между продажной ценой продукта и переменными затратами на единицу продукции.

- Корпорация

Определение корпорации Корпорация — это юридическое лицо, которое является отдельным и отличным от своих владельцев или акционеров.

- Коэффициент корреляции

Коэффициент корреляции, также называемый корреляцией Пирсона, представляет собой показатель, отражающий взаимосвязь между двумя числами.

- Принцип рентабельности

Принцип затрат и выгод гласит, что стоимость предоставления информации в финансовых отчетах не должна превышать выгоды, которую пользователи получают от чтения этих отчетов.

- Стратегия лидерства по затратам

Стратегическое планирование может вывести любую организацию на вершину.

- Себестоимость произведенных товаров (COGM) Шаблон Excel

Себестоимость произведенных товаров (COGM) — это термин управленческого учета, который используется для отображения общих производственных затрат за определенный период времени.

- Стоимость проданных товаров (COGS)

Себестоимость проданных товаров (COGS) — это общая стоимость прямых затрат, связанных с производством товаров, продаваемых предприятием.

- Процесс подачи заявки на экзамен CPA

Если вы решили получить сертификат сертифицированного бухгалтера (CPA), вам необходимо понять, как подать заявку, запланировать и сдать экзамен.

- Требования к экзамену CPA

Чтобы стать сертифицированным бухгалтером, обычно называемым CPA, необходимо выполнить несколько требований в зависимости от штата или территории, в которой вы планируете получить сертификат.

- Секции экзамена CPA

Если вы планируете получить лицензию сертифицированного бухгалтера, широко известную как CPA, вам необходимо сдать унифицированный экзамен CPA.

- CPA против MBA: что лучше?

Независимо от того, являетесь ли вы студентом колледжа, планирующим свою карьеру, или опытным профессионалом, стремящимся повысить свою должность, CPA или MBA могут быть хорошим вариантом для вашего будущего.

- Продажа в кредит

Продажа в кредит — это тип сделки, при которой покупатель откладывает платеж на более позднюю дату.

- Коэффициент кроссовера

Перекрестная ставка — это стоимость капитала, при которой два проекта имеют одинаковую чистую текущую стоимость (NPV) или когда их профили NPV пересекаются.

- Коэффициент тока

Коэффициент текущей ликвидности определяет способность компании или бизнеса погасить свои краткосрочные долги, используя свои текущие активы.

- Текущая доходность

Текущая доходность — это доход, который получил бы инвестор при текущей ставке.

- Удовлетворенность клиентов

По сравнению с любым маркетинговым методом «сарафанное радио» по-прежнему является экономически выгодным и эффективным маркетинговым методом.

- дней Наличные в кассе

Денежные средства в кассе — это количество дней, в течение которых компания может покрывать свои операционные расходы, используя наличные деньги, имеющиеся в бизнесе.

Об авторе