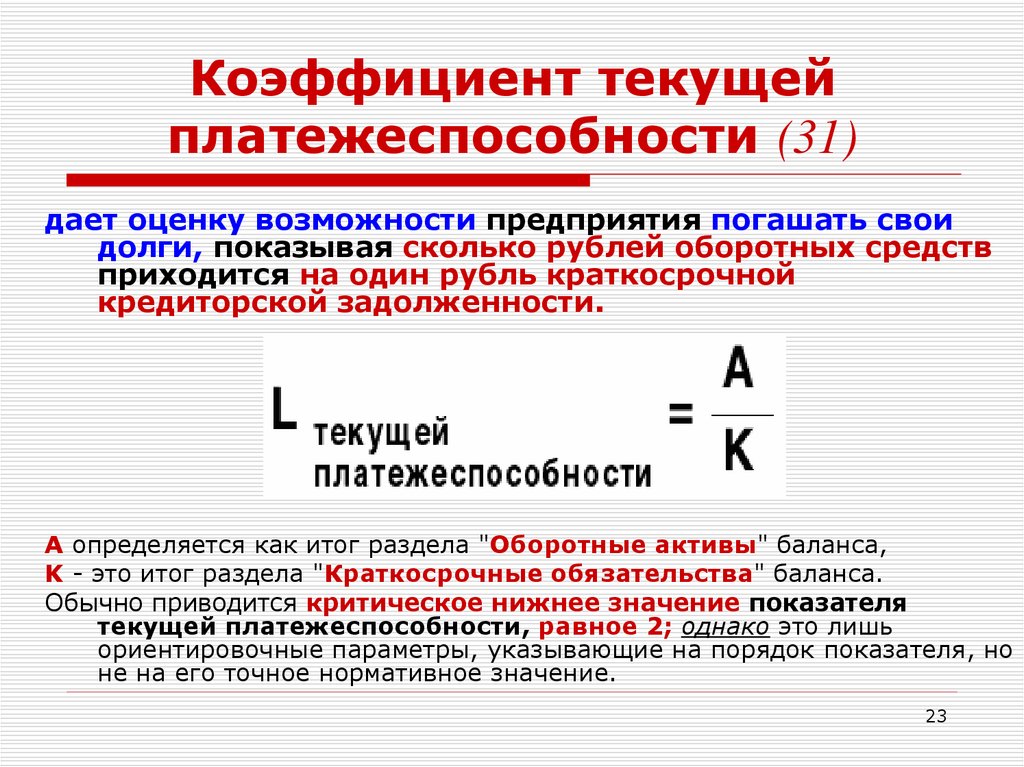

Коэффициент текущей платежеспособности показывает: Анализ платежеспособности: коэффициент покрытия — БУХ.1С, сайт в помощь бухгалтеру

СИСТЕМА КРИТЕРИЕВ ДЛЯ ОПРЕДЕЛЕНИЯ НЕУДОВЛЕТВОРИТЕЛЬНОЙ СТРУКТУРЫ БАЛАНСА НЕПЛАТЕЖЕСПОСОБНЫХ ПРЕДПРИЯТИЙ \ КонсультантПлюс

Приложение N 1

к Постановлению Правительства

Российской Федерации

от 20 мая 1994 г. N 498

1. Показателями для оценки удовлетворительности структуры баланса предприятия являются:

коэффициент текущей ликвидности;

коэффициент обеспеченности собственными средствами;

коэффициент восстановления (утраты) платежеспособности.

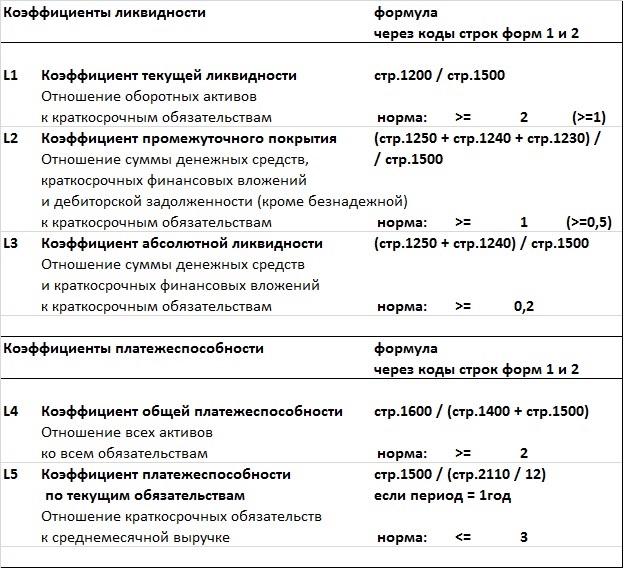

2. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (сумма итогов II и III разделов актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог II раздела пассива баланса за вычетом строк 500, 510, 730, 735, 740).

3. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (итог I раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (сумма итогов II и III разделов актива баланса).

4. Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

Коэффициент восстановления (утраты) платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

5. Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным является выполнение одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

6. При наличии установленных в пункте 5 настоящего приложения оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение больше единицы, может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При отсутствии установленных в пункте 5 настоящего приложения оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода утраты платежеспособности, равного трем месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение меньше единицы, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

7. Решение о признании структуры баланса неудовлетворительной по основаниям, установленным пунктом 5 настоящего приложения, может быть отложено на срок, определяемый Федеральным управлением по делам о несостоятельности (банкротстве) при Госкомимуществе России, если в порядке, определенном абзацем 1 пункта 6 настоящего приложения, установлено наличие реальной возможности восстановления платежеспособности предприятия.

8. Анализ баланса предприятия производится на основании:

Анализ баланса предприятия производится на основании:

баланса за последний отчетный период, а также баланса на первое число текущего месяца (если дата составления этого баланса не совпадает с датой окончания последнего отчетного периода), представляемых руководством предприятия и заверенных в установленном порядке;

баланса предприятия за последний отчетный период, представляемого налоговыми органами в случае непредставления в установленные сроки соответствующих документов руководством предприятия.

Информация, содержащаяся в полученных в указанном порядке документах, является достаточной для принятия решения по определению неудовлетворительной структуры баланса предприятия.

Разберём важные финансовые показатели для всех руководителя бизнеса

Как собственнику бизнеса понять, что всё идёт хорошо, компания стабильна, потрясения ей не грозят? Или, напротив, как вовремя заметить проблемы? В этом помогут показатели, которые характеризуют финансовое состояние компании. Все они делятся на три большие группы.

Все они делятся на три большие группы.

- Показатели ликвидности.

- Показатели финансовой устойчивости.

- Показатели рентабельности.

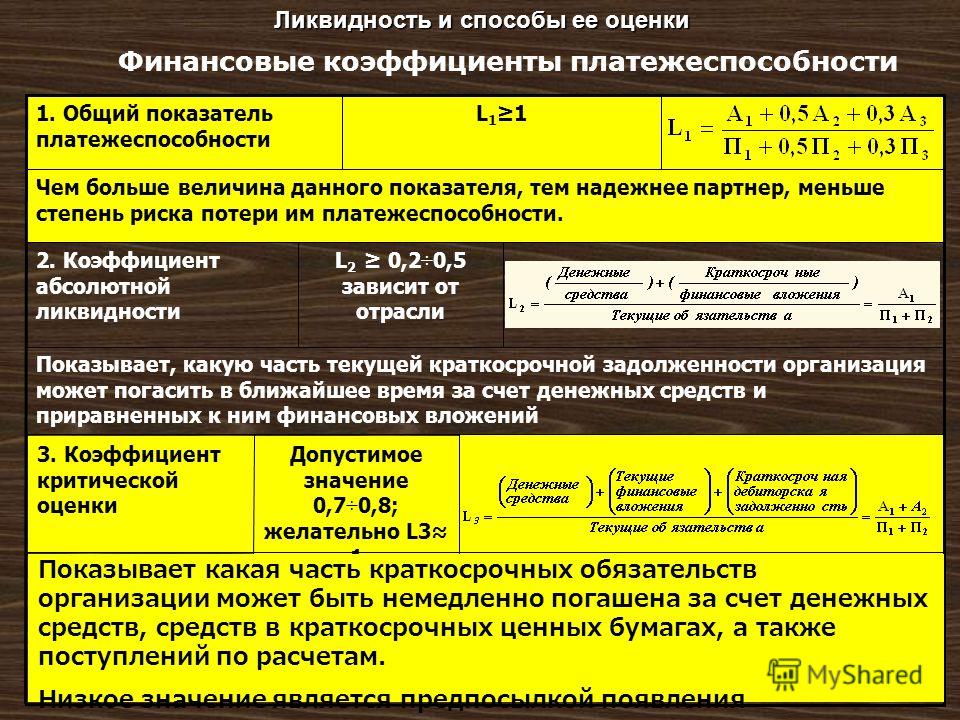

Показатели ликвидности

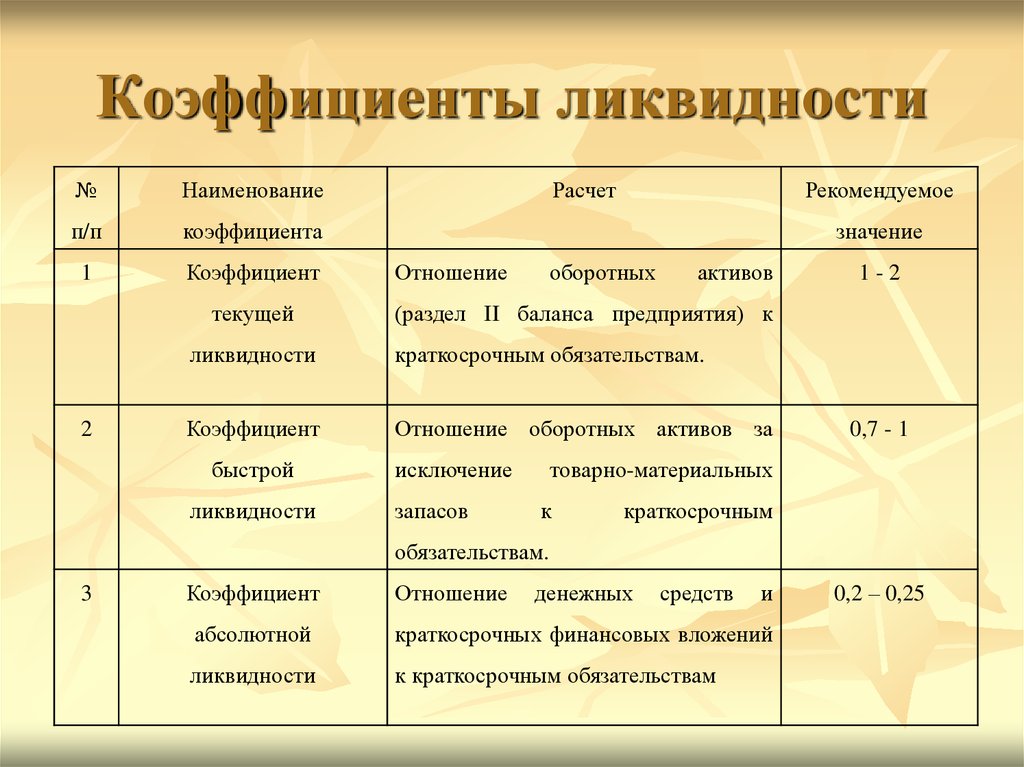

Показатели ликвидности характеризуют краткосрочную платёжеспособность компании и возможность погашения обязательств за счёт реализации активов. Наличие такой возможности — важное условие финансовой стабильности бизнеса.

Рассмотрим три основных коэффициента, характеризующих ликвидность.

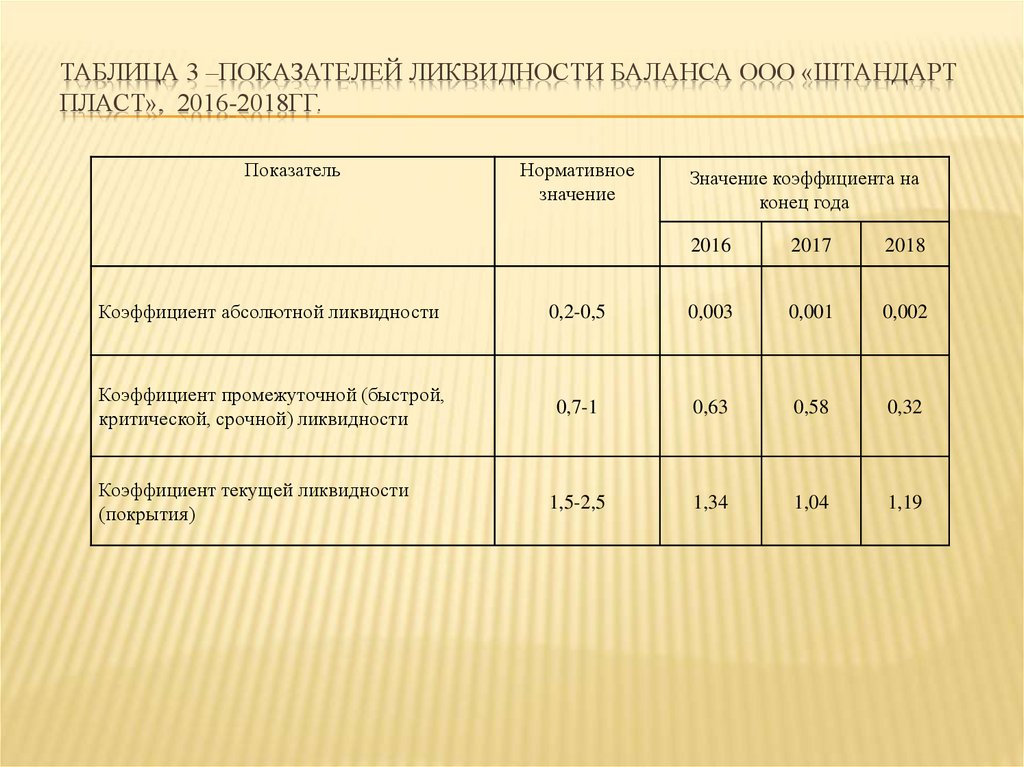

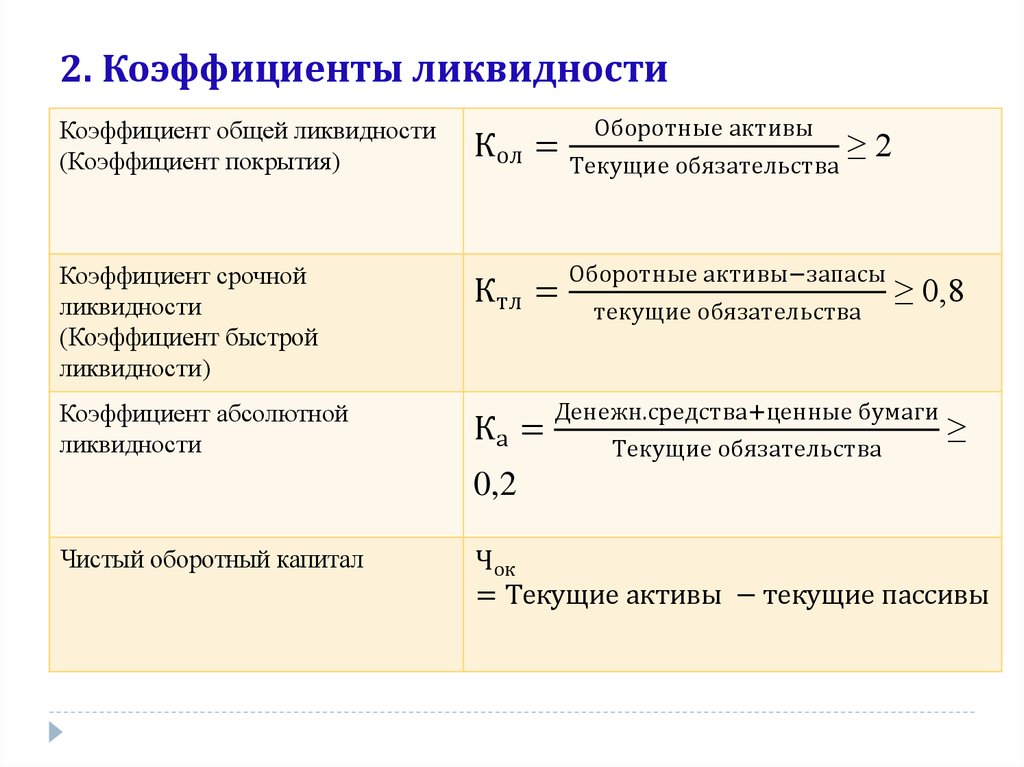

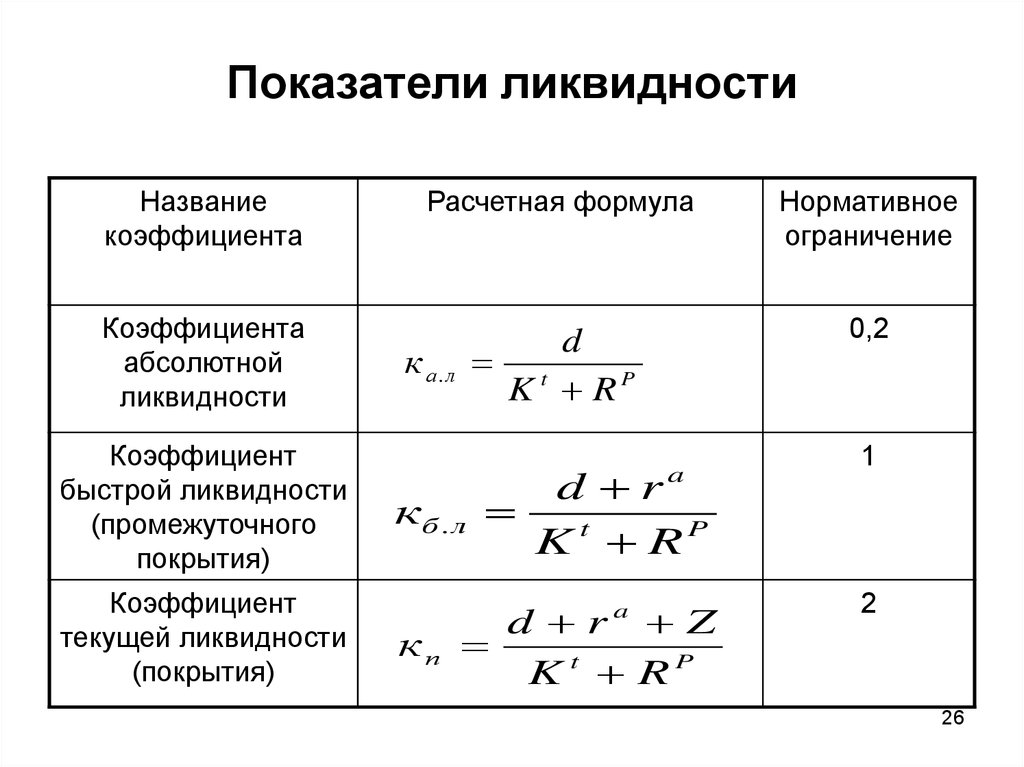

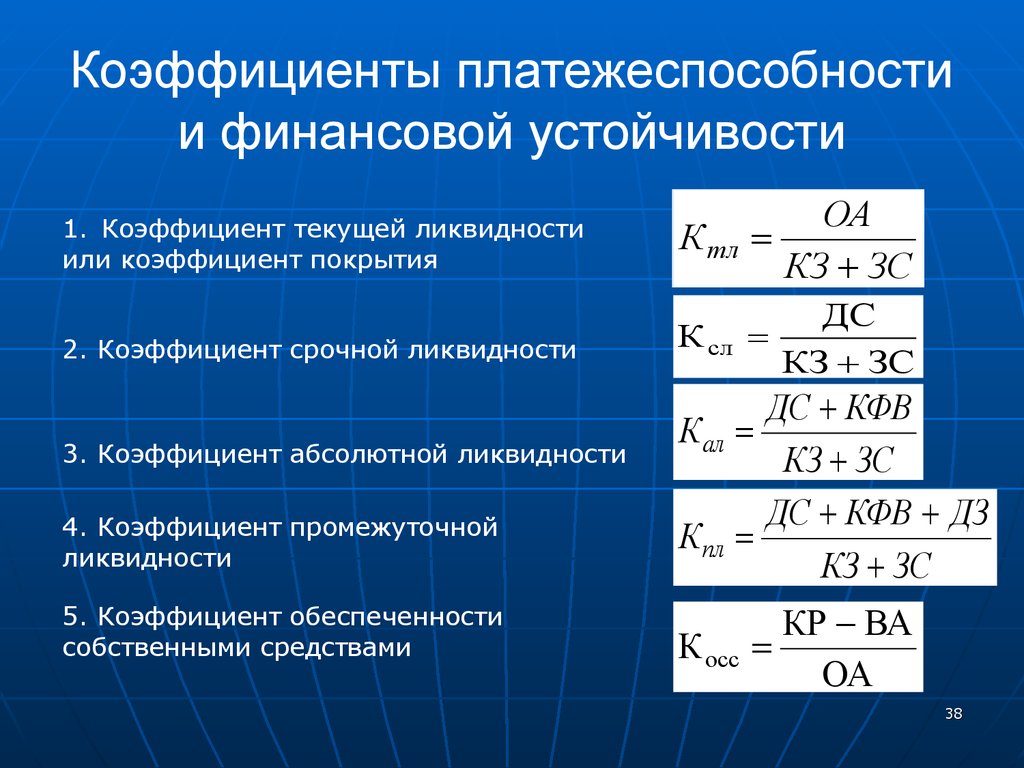

Коэффициент текущей ликвидности

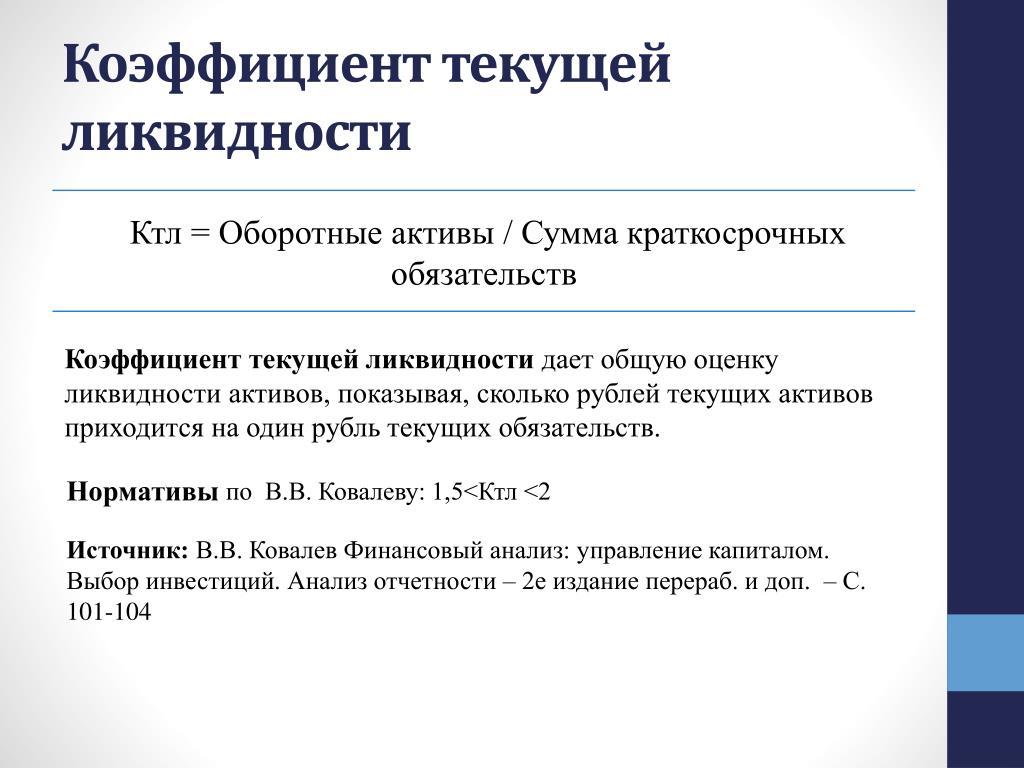

Показатель важен как для владельца, так и для инвесторов, которые оценивают риски вложения средств в компанию.

Формула расчёта:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Если в бизнесе нет проблем с краткосрочной платёжеспособностью, показатель будет больше 2.

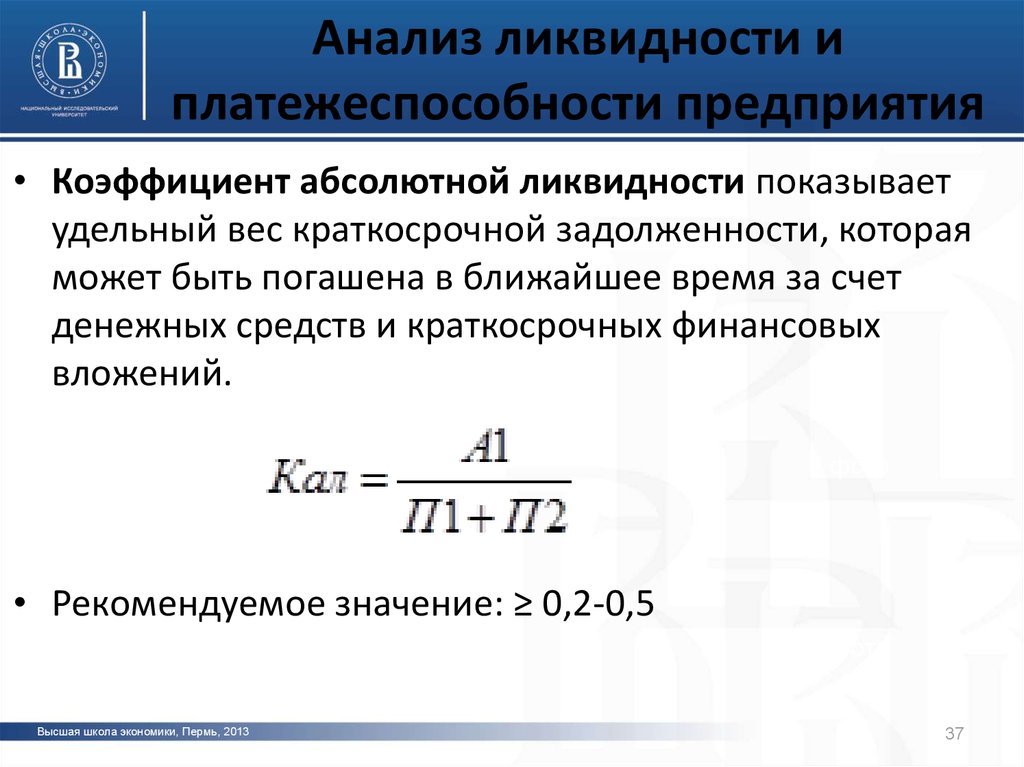

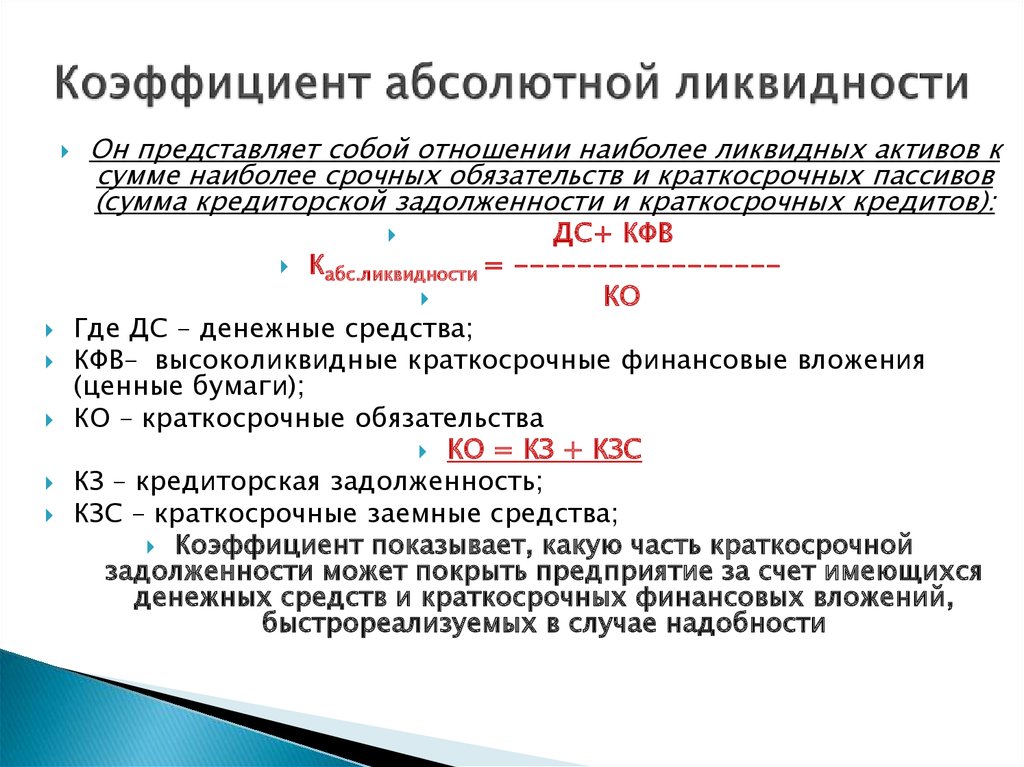

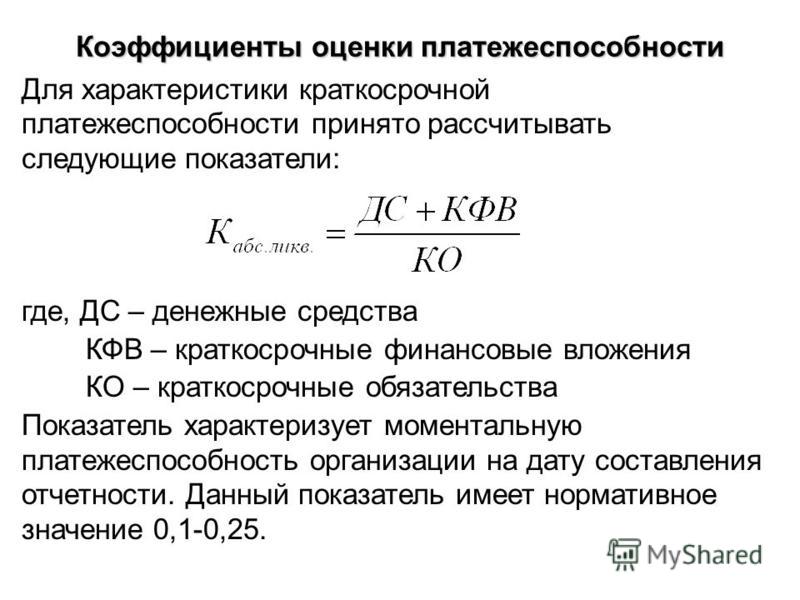

Коэффициент абсолютной ликвидности

Этот показатель интересен поставщикам, так как показывает, есть ли у компании возможность расплатиться с контрагентами, поставляющими товары или услуги.

Формула расчёта:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

При стабильном финансовом положении показатель должен быть больше 0,2.

Коэффициент быстрой ликвидности

На этот показатель обращают внимание кредиторы, так как он характеризует платёжеспособность компании, претендующей на кредитные средства.

Формула расчёта:

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы) / Краткосрочные обязательства

Оптимальное значение показателя — больше 1.

Показатели финансовой устойчивости

Если первая группа (коэффициенты ликвидности) характеризует краткосрочную платёжеспособность бизнеса, то показатели финансовой устойчивости дают представление о долгосрочной платёжеспособности. Вот на что важно обратить внимание:

Коэффициент автономии/финансовой независимости

Показатель для внутреннего использования, с помощью которого финансовые аналитики или арбитражные управляющие компании оценивают финансовое благополучие бизнеса.

Формула расчёта:

Коэффициент автономии = Собственный капитал / Активы

Отлично, когда этот показатель превышает 0,5.

Коэффициент капитализации

Показатель используют инвесторы при оценке перспективности инвестиций. Это вариант, когда слишком высокие показатели не в плюс, так как при превышении определённого предела капитализация снижает прибыльность компании. А вместе с ней — и потенциальный доход инвестора. Коэффициент важен и для кредиторов — для них предпочтительнее минимальный прирост капитализации.

Это вариант, когда слишком высокие показатели не в плюс, так как при превышении определённого предела капитализация снижает прибыльность компании. А вместе с ней — и потенциальный доход инвестора. Коэффициент важен и для кредиторов — для них предпочтительнее минимальный прирост капитализации.

Формула расчёта:

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Оптимальное значение показатели — меньше 0,7.

Эта группа показателей характеризует эффективность управления финансами в компании и доходность бизнеса. Есть три основных коэффициента для оценки такой эффективности, каждый из которых при нормальном положении дел может иметь любое значение больше 0.

Рентабельность активов (ROA)

Показывает финансовую отдачу от использования активов. Финансовые аналитики и владельцы бизнеса могут с помощью этого показателя оценить эффективность компании с точки зрения её доходности.

Финансовые аналитики и владельцы бизнеса могут с помощью этого показателя оценить эффективность компании с точки зрения её доходности.

Формула расчёта:

ROA = Чистая прибыль / Активы

Рентабельность собственного капитала (ROE)

Коэффициент показывает эффективность использования собственных и инвестированных в компанию средств. Показатель важен как для собственника, так и для бизнес-партнёров и инвесторов.

Формула расчёта:

ROE = Чистая прибыль / Собственный капитал

Рентабельность продаж (ROS)

Показатель важен и для владельца бизнеса, и для руководителя отдела продаж, и для инвесторов, рассчитывающих на прибыль. Он демонстрирует эффективность реализации основного продукта компании.

Он демонстрирует эффективность реализации основного продукта компании.

Формула расчёта:

ROS = Чистая прибыль за период / Выручка за период

Все эти 8 важных показателей способны охарактеризовать успешность финансово-хозяйственной деятельности компании в целом, объективно оценить текущее финансовое состояние компании. Владелец бизнеса на основании полученной информации может принимать грамотные управленческие решения для повышения эффективности управления и собственными активами, и привлечёнными средствами инвесторов.

Анализ инвестиций с коэффициентами платежеспособности

Что такое коэффициенты платежеспособности?

Коэффициенты платежеспособности в основном используются для оценки способности компании выполнять свои долгосрочные обязательства. В общем, коэффициент платежеспособности измеряет размер прибыльности компании и сравнивает ее с ее обязательствами.

Интерпретируя коэффициент платежеспособности, аналитик или инвестор может получить представление о том, насколько вероятно, что компания будет продолжать выполнять свои долговые обязательства. Более сильное или более высокое соотношение указывает на финансовую устойчивость. Напротив, более низкий коэффициент или один из слабых показателей может указывать на финансовые проблемы в будущем.

Коэффициент первичной платежеспособности обычно рассчитывается следующим образом и измеряет прибыльность фирмы, основанную на денежных средствах, в процентах от ее общих долгосрочных обязательств.

Ключевые выводы

- Платежеспособность относится к долгосрочной способности компании выполнять свои финансовые обязательства, такие как погашение долгов.

- Показатели платежеспособности являются ключевым набором показателей для определения этой способности и общего финансового положения компании.

- Ключевые показатели платежеспособности включают отношение долга к собственному капиталу и долга к активам.

- Коэффициенты ликвидности отличаются тем, что они оценивают способность фирмы выполнять краткосрочные обязательства, а не долгосрочные.

Коэффициент платежеспособности

Понимание коэффициентов платежеспособности

Коэффициенты платежеспособности указывают на финансовое состояние компании в контексте ее долговых обязательств. Как вы можете себе представить, существует множество различных способов измерения финансового здоровья.

Долг к собственному капиталу

Отношение долга к собственному капиталу (D/E) — это фундаментальный показатель размера рычага, используемого фирмой. Долг обычно относится к долгосрочному долгу, хотя денежные средства, не необходимые для ведения деятельности фирмы, могут быть вычтены из общего долгосрочного долга, чтобы получить чистый показатель долга.

Собственный капитал относится к акционерному капиталу или балансовой стоимости, которую можно найти в балансе. Балансовая стоимость — это историческая цифра, которая в идеале должна быть увеличена (или уменьшена) до ее справедливой рыночной стоимости. Но использование того, что сообщает компания, представляет собой быструю и легкодоступную цифру для измерения.

Но использование того, что сообщает компания, представляет собой быструю и легкодоступную цифру для измерения.

Долг к активам

Отношение долга к активам (D/A) — это тесно связанный показатель, который также помогает аналитику или инвестору измерять леверидж в балансе. Поскольку активы за вычетом обязательств равны балансовой стоимости, использование двух или трех из этих статей обеспечит отличный уровень понимания финансового состояния.

Более сложные коэффициенты платежеспособности включают время начисления процентов, которое используется для измерения способности компании выполнять свои долговые обязательства. Он рассчитывается путем деления прибыли компании до вычета процентов и налогов (EBIT) на общие процентные расходы по долгосрочному долгу. В частности, он измеряет, сколько раз компания может покрыть свои процентные платежи до вычета налогов. Покрытие процентов — еще один более общий термин, используемый для обозначения этого коэффициента.

Коэффициенты платежеспособности и ликвидности

Коэффициент платежеспособности измеряет способность компании выполнять свои долгосрочные обязательства, как показывает приведенная выше формула. Коэффициенты ликвидности измеряют краткосрочное финансовое здоровье. Коэффициент текущей ликвидности и коэффициент быстрой ликвидности измеряют способность компании покрывать краткосрочные обязательства за счет ликвидных (сроком погашения до года) активов. К ним относятся денежные средства и их эквиваленты, ликвидные ценные бумаги и дебиторская задолженность.

Коэффициенты ликвидности измеряют краткосрочное финансовое здоровье. Коэффициент текущей ликвидности и коэффициент быстрой ликвидности измеряют способность компании покрывать краткосрочные обязательства за счет ликвидных (сроком погашения до года) активов. К ним относятся денежные средства и их эквиваленты, ликвидные ценные бумаги и дебиторская задолженность.

Показатели краткосрочной задолженности включают кредиторскую задолженность или запасы, которые необходимо оплатить. По сути, коэффициенты платежеспособности относятся к долгосрочным долговым обязательствам, а коэффициенты ликвидности относятся к статьям оборотного капитала в балансе фирмы. В коэффициентах ликвидности активы входят в числитель, а обязательства — в знаменатель.

Что эти коэффициенты говорят инвестору

Коэффициенты платежеспособности различны для разных фирм в разных отраслях. Например, компании, производящие продукты питания и напитки, а также другие основные потребительские товары, как правило, могут выдерживать более высокую долговую нагрузку, поскольку их уровни прибыли менее подвержены экономическим колебаниям.

Напротив, циклические фирмы должны быть более консервативными, потому что рецессия может снизить их прибыльность и оставить меньше резерва для покрытия долговых обязательств и связанных с ними процентных расходов во время спада. Финансовые фирмы подчиняются различным государственным и национальным нормам, которые определяют коэффициенты платежеспособности. Падение ниже определенных пороговых значений может вызвать гнев регулирующих органов и несвоевременные запросы на привлечение капитала и укрепление низких коэффициентов.

Приемлемые коэффициенты платежеспособности варьируются от отрасли к отрасли, но, как правило, коэффициент платежеспособности менее 20% или 30% считается финансово здоровым. Чем ниже коэффициент платежеспособности компании, тем больше вероятность того, что компания не выполнит свои долговые обязательства.

Глядя на некоторые из коэффициентов, упомянутых выше, отношение долга к активам выше 50% может вызывать беспокойство. Отношение долга к собственному капиталу выше 66% является поводом для дальнейшего изучения, особенно для фирмы, работающей в циклической отрасли.

Примеры для конкретных отраслей

Анализ европейских страховых компаний, проведенный консалтинговой фирмой Bain, показывает, как коэффициенты платежеспособности влияют на фирмы и их способность выживать, как они успокаивают инвесторов и клиентов в отношении своего финансового состояния и как в игру вступает нормативно-правовая среда.

В отчете уточняется, что Европейский союз вводит более строгие стандарты платежеспособности для страховых компаний после Великой рецессии. Правила известны как Solvency II и предусматривают более высокие стандарты для страховщиков имущества и несчастных случаев, а также страховщиков жизни и здоровья. Бэйн пришел к выводу, что Solvency II «выявляет значительные недостатки в коэффициентах платежеспособности и прибыльности с поправкой на риск европейских страховщиков».

Ключевым коэффициентом платежеспособности является отношение активов к собственному капиталу, которое измеряет, насколько хорошо активы страховщика, включая его денежные средства и инвестиции, покрыты капиталом платежеспособности, который представляет собой специализированный показатель балансовой стоимости, состоящий из капитала, легко доступного для использования в условиях экономического спада. Например, это могут быть активы, такие как акции и облигации, которые можно быстро продать, если финансовые условия быстро ухудшатся, как это было во время кредитного кризиса.

Пример из жизни

MetLife (NYSE: MET) — одна из крупнейших компаний по страхованию жизни в мире. По состоянию на 30 сентября 2021 года отношение долга к собственному капиталу MetLife составляло около 20%. Это средний уровень долга по сравнению с другими фирмами в отрасли, а это означает, что примерно половина конкурентов имеет более высокий коэффициент, а другая половина — более низкий.

Отношение общих обязательств к общим активам составляет 1,1x, что несопоставимо с соотношением долга и собственного капитала, поскольку примерно две трети отрасли имеют более низкое соотношение. Показатели ликвидности MetLife сравнительно хуже и находятся в самом низу отрасли, если смотреть на коэффициент текущей ликвидности (0,09).раз). Но это не вызывает особого беспокойства, учитывая, что у фирмы один из крупнейших балансов в страховой отрасли и, как правило, она способна финансировать свои краткосрочные обязательства.

Показатели ликвидности MetLife сравнительно хуже и находятся в самом низу отрасли, если смотреть на коэффициент текущей ликвидности (0,09).раз). Но это не вызывает особого беспокойства, учитывая, что у фирмы один из крупнейших балансов в страховой отрасли и, как правило, она способна финансировать свои краткосрочные обязательства.

В целом, с точки зрения платежеспособности, MetLife должна легко финансировать свои долгосрочные долги, а также процентные платежи по своему долгу. Тем не менее, его низкий коэффициент текущей ликвидности предполагает, что могут возникнуть некоторые немедленные проблемы с ликвидностью, а не долгосрочные проблемы с платежеспособностью.

Контекст имеет ключевое значение

Коэффициенты платежеспособности чрезвычайно полезны для анализа способности фирмы выполнять свои долгосрочные обязательства. Но, как и большинство финансовых коэффициентов, они должны использоваться в контексте общего анализа компании.

Инвесторы должны смотреть на общую инвестиционную привлекательность и решать, является ли ценная бумага недооцененной или переоцененной.

Итог

Кредитные аналитики и регулирующие органы проявляют большой интерес к анализу коэффициентов платежеспособности фирмы. Другие инвесторы должны использовать их как часть общего инструментария для изучения компании и ее инвестиционных перспектив.

Коэффициент платежеспособности | Формула + калькулятор

Что такое коэффициент платежеспособности?

A Коэффициент платежеспособности оценивает способность компании выполнять свои долгосрочные финансовые обязательства, или, более конкретно, погашение основного долга и процентных расходов.

При оценке потенциальных заемщиков и их финансового риска кредиторы и инвесторы в долговые обязательства могут определить кредитоспособность компании, используя коэффициенты платежеспособности.

Содержание

- Как рассчитать коэффициент платежеспособности (шаг за шагом)

- Формула коэффициента платежеспособности

- 1. Формула отношения долга к собственному капиталу

- 2. Формула отношения долга к активам

- 3. Формула коэффициента собственного капитала

- Коэффициенты платежеспособности и коэффициенты ликвидности

- Калькулятор коэффициента платежеспособности – шаблон модели Excel

- Шаг 1. Допущения баланса

- Шаг 2. Анализ расчета отношения долга к собственному капиталу

- Шаг 3. Анализ расчета отношения долга к активам

- Шаг 4. Анализ расчета отношения собственного капитала

- 4 5. Анализ расчета коэффициента платежеспособности

Как рассчитать коэффициент платежеспособности (шаг за шагом)

Коэффициенты платежеспособности оценивают долгосрочную жизнеспособность компании, а именно, если финансовые показатели компании кажутся устойчивыми и есть ли вероятность продолжения операций в будущем.

Обязательства определяются как обязательства, которые представляют собой отток денежных средств, в первую очередь задолженность, которая является наиболее частой причиной того, что компании оказываются в бедственном положении и вынуждены подвергаться банкротству.

Когда долг добавляется к структуре капитала компании, платежеспособность компании подвергается повышенному риску.

С другой стороны, активы определяются как ресурсы с экономической ценностью, которые могут быть обращены в денежные средства (например, дебиторская задолженность, товарно-материальные запасы) или генерировать денежные средства (например, основные средства или «основные средства»).

При этом, чтобы компания оставалась платежеспособной, у компании должно быть больше активов, чем обязательств, иначе бремя обязательств в конечном итоге не позволит компании удержаться на плаву.

Коэффициент платежеспособности Формула

Коэффициенты платежеспособности сравнивают общую долговую нагрузку компании с ее активами или собственным капиталом, что эффективно показывает уровень зависимости компании от заемного финансирования для финансирования роста и реинвестирования в собственные операции.

1. Формула отношения долга к собственному капиталу

Соотношение долга к собственному капиталу сравнивает общий баланс долга компании с общим счетом собственного капитала акционеров, который показывает процент финансирования, предоставленного кредиторами, по сравнению с долевым инвестором.

- Более высокие коэффициенты D/E означают, что компания в большей степени полагается на заемное финансирование, а не на акционерное финансирование, и, следовательно, кредиторы имеют более существенные права на активы компании, если она будет гипотетически ликвидирована.

- Коэффициент D/E, равный 1,0x, означает, что инвесторы (капитал) и кредиторы (долг) имеют равную долю в компании (т. е. в активах на ее балансе).

- Более низкие коэффициенты D/E означают, что компания более финансово стабильна и менее подвержена риску платежеспособности.

2. Формула отношения долга к активам

Соотношение долга к активам сравнивает общую долговую нагрузку компании со стоимостью ее общих активов.

Этот коэффициент оценивает, достаточно ли у компании активов для выполнения всех своих обязательств, как краткосрочных, так и долгосрочных, т. е. отношение долга к активам оценивает, какая стоимость активов останется после того, как все обязательства компании будут погашены. .

- Более низкие отношения долга к активам означают, что у компании достаточно активов для покрытия своих долговых обязательств.

- Отношение долга к активам, равное 1,0x, означает, что активы компании равны ее долгу, т. е. компания должна продать все свои активы, чтобы погасить свои долговые обязательства.

- Более высокое отношение долга к активам часто воспринимается как тревожный сигнал, поскольку активов компании недостаточно для покрытия ее долговых обязательств. Это может означать, что текущая долговая нагрузка слишком велика для компании.

Как и в случае отношения долга к собственному капиталу, более низкое соотношение (<1,0x) считается более благоприятным, поскольку оно указывает на стабильность финансового положения компании.

3. Формула коэффициента собственного капитала

Третий коэффициент платежеспособности, который мы обсудим, — это коэффициент собственного капитала, который измеряет стоимость собственного капитала компании по отношению к сумме ее активов.

Коэффициент собственного капитала показывает, в какой степени активы компании финансируются за счет собственного капитала (например, собственного капитала, долевого финансирования), а не долга.

Другими словами, если все обязательства погашены, коэффициент собственного капитала представляет собой сумму оставшейся стоимости активов, оставшуюся для акционеров.

- Более низкие коэффициенты собственного капитала считаются более благоприятными, поскольку это означает, что большая часть компании финансируется за счет собственного капитала, а это означает, что прибыль компании и взносы инвесторов в акционерный капитал финансируют ее операции, а не заемных кредиторов.

- Более высокие коэффициенты собственного капитала свидетельствуют о том, что больше активов было приобретено с использованием заемных средств в качестве источника капитала (т. е. подразумевается, что компания несет значительную долговую нагрузку).

е. подразумевается, что компания несет значительную долговую нагрузку).

е. подразумевается, что компания несет значительную долговую нагрузку).Коэффициенты платежеспособности и коэффициенты ликвидности

Коэффициенты платежеспособности и ликвидности являются показателями риска использования заемных средств; однако основное различие заключается в их временных горизонтах.

Показатели ликвидности ориентированы на краткосрочную перспективу (т. е. оборотные активы, краткосрочная задолженность со сроком погашения менее 12 месяцев), в то время как коэффициенты платежеспособности больше ориентированы на долгосрочную перспективу.

Тем не менее, оба коэффициента тесно связаны между собой и дают важную информацию о финансовом состоянии компании.

Калькулятор коэффициента платежеспособности – Шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Допущения баланса

В нашем упражнении по моделированию мы начнем с прогнозирования финансовых показателей гипотетической компании на пятилетний период.

Наша компания имеет следующие данные баланса по состоянию на 1 год, которые будут оставаться постоянными на протяжении всего прогноза.

- Денежные средства и эквиваленты = 50 млн долларов

- Дебиторская задолженность (A/R) = 20 миллионов долларов

- Запасы = 50 млн долларов

- Основные средства (основные средства) = 100 млн долларов США

- Краткосрочный долг = 10 миллионов долларов

- Долгосрочный долг = 40 миллионов долларов

По состоянию на 1-й год оборотные активы нашей компании составляют 120 млн долларов, совокупные активы — 220 млн долларов, общий долг — 50 млн долларов.

В иллюстративных целях мы предположим, что единственными обязательствами, которые имеет компания, являются статьи, связанные с долгом, поэтому общий капитал составляет 170 миллионов долларов — фактически баланс сбалансирован (т. е. активы = обязательства + собственный капитал).

Для остальной части прогноза — со 2-го по 5-й год — остаток краткосрочного долга будет увеличиваться на 5 млн долларов каждый год, тогда как долгосрочный долг будет расти на 10 млн долларов.

Шаг 2. Анализ расчета отношения долга к собственному капиталу

Отношение долга к собственному капиталу (D/E) рассчитывается путем деления общего остатка долга на общий остаток собственного капитала, как показано ниже.

Например, в первый год отношение D/E составляет 0,3x.

- Отношение долга к собственному капиталу (D/E) = 50 млн долл. США / 170 млн долл. США = 0,3x

Шаг 3. Анализ расчета отношения долга к активам

Затем отношение долга к активам рассчитывается путем деления общего баланса долга на общие активы.

Например, в первый год отношение долга к активам составляет 0,2x.

- Отношение долга к активам = 50 млн долларов / 220 млн долларов = 0,2x

Шаг 4. Расчет коэффициента собственного капитала

Что касается нашей окончательной метрики платежеспособности, коэффициент собственного капитала рассчитывается путем деления общей суммы активов на общий баланс собственного капитала.

Об авторе