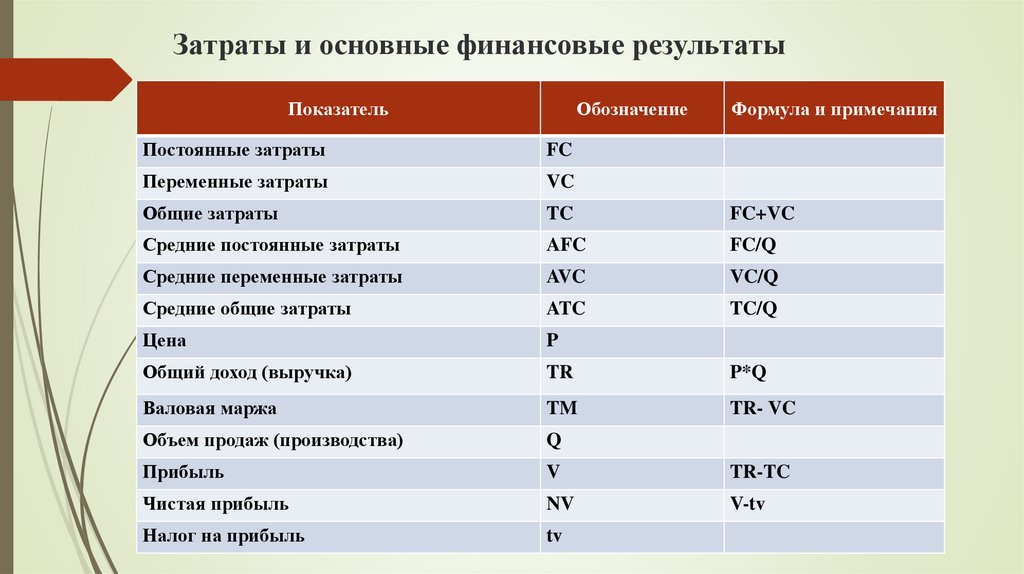

Коэффициент затрат формула: Формула рентабельности затрат: зачем и как рассчитывать, что показывает

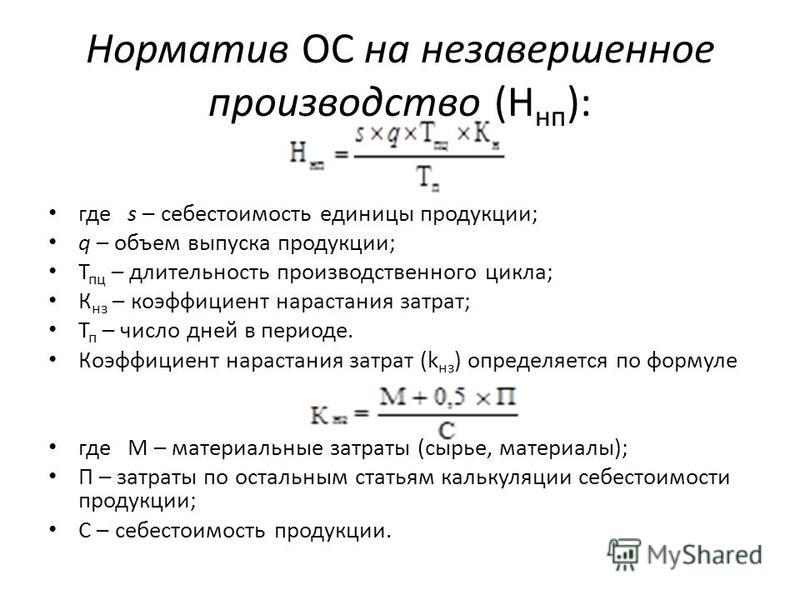

Коэффициент нарастания затрат

Кризис

опубликовал admin

07 Апр

Коэффициент нарастания затрат отражает характер нарастания затрат в незавершенном производстве по дням производственного цикла. Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в начале производственного цикла (затраты сырья, основных материалов и покупных полуфабрикатов). Остальные затраты считаются нарастающими (амортизация основных фондов, затраты электроэнергии, оплата труда и др.)

Коэффициент нарастания затрат определяется отношением средней себестоимости изделия в незавершенном производстве к общей сумме затрат на производство. Определяется коэффициент разными способами для производства с равномерным и неравномерным нарастанием затрат.

Если основная доля затрат поступает в производство в самом начале производственного цикла (единовременные), а остальные (нарастающие) затраты распределяются на протяжении производственного цикла относительно равномерно (в серийном производстве), коэффициент определяется по формуле

К=А+(0,5*Б)/(А+Б)

где А — затраты, производимые единовременно в начале производственного цикла; Б — остальные затраты, входящие в себестоимость продукции.

При неравномерном нарастании затрат по дням производственного цикла коэффициент определяется по формуле К=(Се*Т)+(С2*Т2)+(СЗ*ТЗ)+…+(0,5*Ср*Т)/(С*Т)

где Се — единовременные затраты первого дня производственного цикла; С2,СЗ, … — затраты по дням производственного цикла; Т2,ТЗ, … — время от момента разовых операций до окончания производственного цикла;

Ср — затраты, производимые равномерно в течение производственного цикла;

С — производственная себестоимость изделия; Т — длительность производственного цикла.

Затраты, нарастающие равномерно (Ср), принимаются в расчет средней себестоимости изделия в половинном размере, так как на всех стадиях незавершенного производства они находятся одновременно.

Норматив по статье «Расходы будущих периодов» исчисляются по формуле

Н=Ро+Рn—Рс

где Ро сумма расходов будущих периодов на начало планируемого периода.

Рn — расходы, производимые в плановом периоде по смете; Рс — расходы, включаемые в себестоимость продукции планируемого периода.

Готовая продукция, изготовленная на предприятии, характеризует переход оборотных средств из сферы производства в сферу обращения. Это единственный нормируемый элемент фондов обращения.

Норматив оборотных средств на готовую продукцию определяется по формуле Н=Р*Д

где Р — однодневный выпуск товарной продукции по производственной себестоимости;

Д — норма запаса в днях.

Норма оборотных средств по готовой продукции определяется отдельно для готовой продукции на складе и ддя товаров отгруженных, по которым расчетные документы находятся в оформлении.

Норма по готовой продукции на складе определяется временем комплектования и накопления продукции до необходимых размеров, хранения продукции на складе до отгрузки, упаковки и маркировки продукции, доставки ее до станции отправления и отгрузки.

Норма по товарам отгруженным, по которым документы не сданы в банк, определяется установленными сроками выписки счетов и платежных документов, сдачи документов в банк, временем зачисления сумм на счета предприятия.

Таким образом устанавливаются частные нормативы по каждому элементу нормируемых оборотных средств. Затем определяется совокупный норматив оборотных средств, отражающий общую потребность предприятия в собственных оборотных средствах в планируемом периоде, путем сложения частных нормативов.

Далее необходимо сравнить полученный совокупный норматив с совокупным нормативом прошлого периода с тем, чтобы определить, как изменяется потребность предприятия в собственных оборотных средствах в плановом периоде.

Разница между нормативами составляет сумму прироста или уменьшения норматива оборотных средств, что находит отражение в финансовом плане предприятия.

В заключение я хотел бы обобщить все факты и сделать некоторые выводы.

1.Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

2.0боротные фонды, т.е. материальные ресурсы в отличие от основных фондов используются в одном производственном цикле, и стоимость их переносится на продукт сразу и полностью.

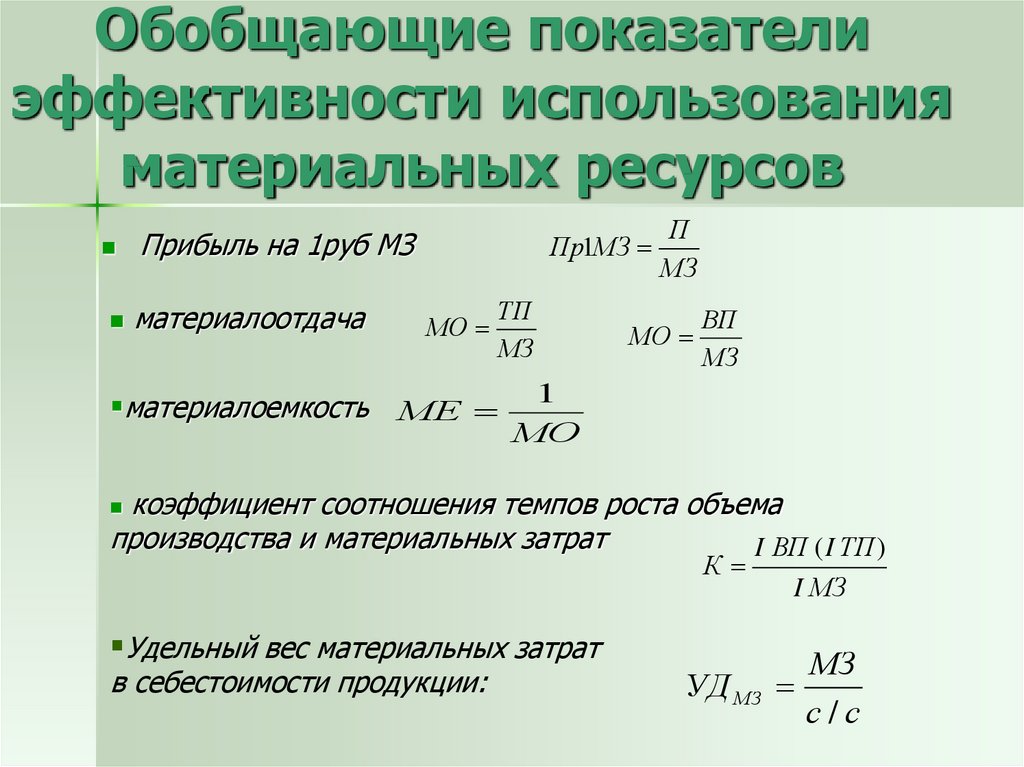

3.Рациональное и экономное использование оборотных фондов — первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия (расход материальных ресурсов в натуральном и стоимостном выражении на единицу продукции) достигается различными путями, среди которых главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

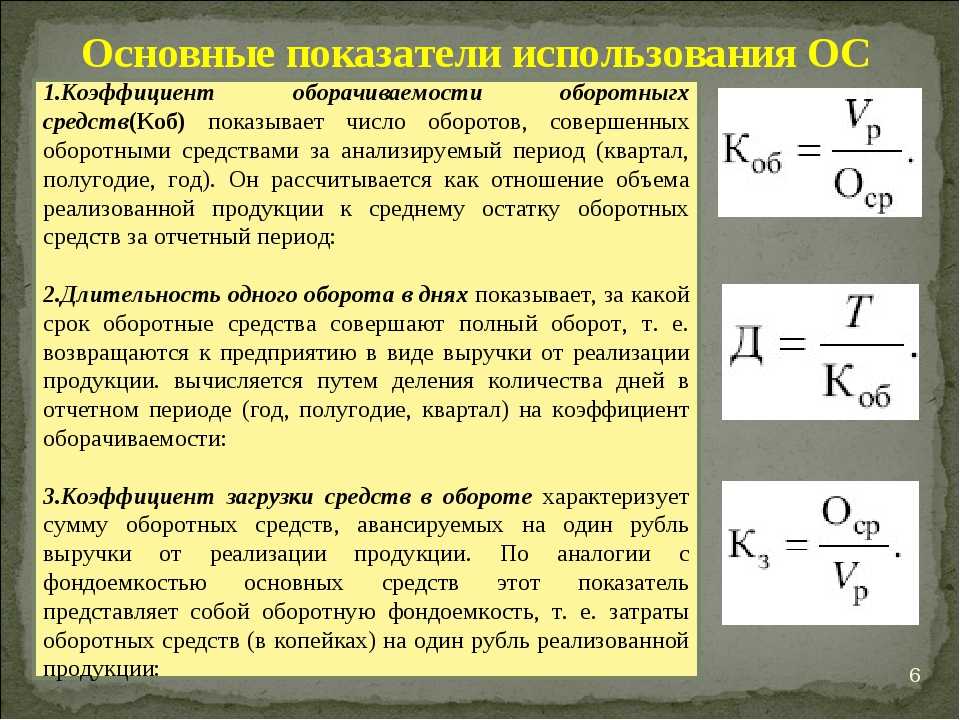

4. Основная черта современного переходного периода — нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного оборота в днях, достигается различными мероприятиями на стадиях создания производственных запасов, незавершенного производства и на стадии обращения.

[1] Маневич В. Одесс В. Неплатежи: перманентное обострение // Риск 1997 №1 с.12.

[2] Афанасьев М Кузнецов П. Исаева П. Кризис платежей в России // Вопросы экономики, 1995 г.

[3] см. Хейне П. Экономический образ мышления. М., 1991. С. 484.

* По НК РФ Глава 26

* По Бизнес плану СП ОАО Соболь на 2002 г.

[4] По данным сборников ЦСУ «Народное хозяйство СССР» за 1977, 1985, 1990гг.

[5] По данным статистической справки по малому бизнесу МинФина РФ за 1993г.

- Страховой запас

- Нормирование оборотных средств

- Эффективность использования оборотных средств

- Кризис сбыта произведенной продукции

- Показатели рентабельности

Тестирование урожайности – базовое управление кухней и общественным питанием

Выход в кулинарных терминах означает, сколько у вас будет готового или переработанного продукта. В профессиональных рецептах всегда должен быть указан выход; например, по рецепту томатного супа может получиться 15 л, а по рецепту маффинов — 24 маффина. Выход также может относиться к количеству годного к употреблению продукта после его обработки (очищения, тепловой обработки, разделки и т.

Например, вы готовите рецепт морковного супа. Рецепт требует 1 кг моркови, которую вы покупаете. Однако после того, как вы очистите их и удалите верхушки и кончики, у вас может остаться только 800 граммов моркови.

Для того, чтобы сделать точный расчет стоимости, необходимо провести тестирование выхода всех ингредиентов и рецептов. Глядя на выходы, вы всегда должны учитывать потери и отходы, связанные с приготовлением и приготовлением пищи. Овощная кожура, мясная и рыбная отделка, а также упаковка, такая как рассолы и сиропы, всегда имеют долларовую стоимость. Любая трата или потеря были оплачены и по-прежнему являются деньгами, которые были потрачены. Эта стоимость всегда должна быть включена в стоимость меню.

Примечание: Иногда эти «отходы» могут использоваться как побочный продукт. Кости от мяса и рыбы можно превратить в запасы. В эти бульоны можно добавить обрезки овощей или, если их достаточно, сварить суп.

Перед расчетом стоимости меню все продукты должны быть измерены и проверены на выход. В идеале каждый элемент в меню должен быть проверен на выход перед обработкой. Большинство крупных предприятий имеют эту информацию в файле, и есть много книг, которые также можно использовать в качестве справочных материалов, таких как «Книга доходности: точность в калькуляции продуктов питания и закупках».

В идеале каждый элемент в меню должен быть проверен на выход перед обработкой. Большинство крупных предприятий имеют эту информацию в файле, и есть много книг, которые также можно использовать в качестве справочных материалов, таких как «Книга доходности: точность в калькуляции продуктов питания и закупках».

Процент выхода важен, потому что он говорит вам о нескольких вещах: сколько полезного продукта вы получите после обработки; сколько сырого продукта на самом деле заказать; и фактическая стоимость продукта на каждый потраченный доллар.

Получив процент доходности, вы можете перевести эту информацию в денежные единицы. Учитывая потери, понесенные из-за обрезков и отходов, ваша фактическая стоимость обработанного ингредиента увеличилась по сравнению с первоначальной стоимостью, которая была вашей исходной стоимостью или стоимостью AP. Эти расчеты предоставят вам обработанную стоимость или стоимость EP.

Может существовать значительная разница в стоимости между сырьевым продуктом и переработанным продуктом, поэтому важно пройти все эти этапы. Как только стоимость EP определена, можно установить цену меню.

Как только стоимость EP определена, можно установить цену меню.

Тесты на доходность и проценты

Мясо и морепродукты, как правило, являются самой дорогой частью меню. Они также имеют значительные объемы отходов, которые необходимо учитывать при определении стоимости стандартной порции.

При доставке мяса, если оно не было приобретено предварительно нарезанным, оно должно быть обрезано и нарезано на порции. Потери от жиловки и разделки должны учитываться в стоимости порции мяса. Например, если 5-килограммовое жаркое стоимостью 8 долларов за килограмм (общая стоимость 40 долларов) очистить от жира и сухожилий, а затем весит 4 кг, стоимость пригодного к употреблению мяса (стоимость EP), в основном, выросла с 8 долларов за килограмм до 10 долларов за килограмм (40 долларов за 4 кг). Фактическое определение стоимости порции определяется путем проведения теста на выход мясной нарезки.

Испытание проводится лицом, которое разбирает или обрезает оптовый срез, отслеживая вес частей. Информация размещается в столбцах на диаграмме, как показано на рисунке 12. Имена столбцов и их функции обсуждаются ниже.

Информация размещается в столбцах на диаграмме, как показано на рисунке 12. Имена столбцов и их функции обсуждаются ниже.

Части мяса перечислены в листе проверки выхода под заголовком «Разбивка». В примере на Рисунке 12 корейка свинины была разделена на жир и хрящи, потери при разделке, обрезке и пригодном для использования мясе. Затем в разных столбцах записываются различные измерения и расчеты:

- Вес: Рядом со столбцом разбивки указан вес отдельных частей.

- Процент от общего веса: Третий столбец содержит процент от веса исходного куска. Столбец озаглавлен «% от общего веса», что напоминает нам, как рассчитывать проценты. То есть

% от общего веса = вес детали/общий вес

Например, на рисунке 12 жир и хрящи весят 850 г (или 0,850 кг). Общий вес свиной корейки до жиловки 2,5 кг.

Примечание: Процент полезного мяса является важным понятием. Его часто называют процентом доходности или коэффициентом доходности . Он будет рассмотрен более подробно позже в этой главе.

Он будет рассмотрен более подробно позже в этой главе.

- Стоимость на кг: В этом столбце на рис. 12 указана стоимость частей на единицу веса. Эти значения основаны на стоимости покупки аналогичных продуктов в мясной лавке. Лакомые кусочки весьма ценны, хотя они слишком малы, чтобы их можно было использовать в качестве медальонов. Однако их можно использовать в тушеных блюдах или супах. Обратите внимание, что потеря веса при резке не имеет значения.

- Общее значение: определяется путем умножения значения в столбце кг на столбец веса. Это нужно делать осторожно, так как единицы измерения должны совпадать. Например, соблазн состоит в том, чтобы просто умножить вес жира и хрящей (850 г) на 0,20 доллара и получить 170 долларов вместо того, чтобы переводить граммы в килограммы (850 г = 0,850 кг) и затем умножать, чтобы получить фактическую стоимость 0,17 доллара.

Запись «Мясо, годное к употреблению» в столбце общей стоимости определяется путем вычитания стоимости отдельных частей из общей стоимости свиной корейки (30,35 долларов США). Общая стоимость определяется путем умножения веса всего предмета (2,5 кг) на стоимость за кг (12,14 доллара США).

Общая стоимость определяется путем умножения веса всего предмета (2,5 кг) на стоимость за кг (12,14 доллара США).

- Стоимость пригодного к употреблению кг (или стоимость EP): стоимость пригодного к употреблению килограмма определяется путем деления общей стоимости пригодного к употреблению мяса на вес пригодного к употреблению мяса, измеренный в килограммах (см. ниже).

Обратите внимание на разницу между оптовой стоимостью (12,14 долл. США за кг) и стоимостью пригодного к употреблению мяса (21,78 долл. США). Эта разница показывает, почему базовая формула для определения стоимости стандартной порции не работает с мясом.

- Размер порции и стоимость порции: Последние два столбца на рис. 12 показывают размер порции и стоимость порции. Размер порции определяется руководством; в этом примере отдельные порции свиной корейки весят 250 г (или 0,250 кг).

Очень важно использовать правильные единицы измерения. Размер порции следует перевести в килограммы, так как была найдена стоимость полезного килограмма.

Размер порции следует перевести в килограммы, так как была найдена стоимость полезного килограмма.

- Фактор стоимости: Если цена на свиную вырезку изменится, денежные значения, введенные в листе выхода мясной нарезки, станут недействительными. В этой колонке на рис. 12 делается попытка снизить вероятность того, что вся эта работа вдруг окажется напрасной. Фактор стоимости, вероятно, не изменится кардинально, но оптовая стоимость закупки мяса может измениться. Имея под рукой коэффициент стоимости, вы можете быстро применить его к оптовой цене купленного товара и определить, какой должна быть подходящая цена продажи. Фактор стоимости за килограмм определяется путем деления стоимости за полезный кг на первоначальную стоимость за килограмм (см. ниже).

Этот коэффициент стоимости можно использовать для определения стоимости полезного килограмма, если оптовая стоимость изменяется по следующей формуле.

Обратите внимание, что увеличение стоимости полезного килограмма. Оптовая стоимость выросла на (13,00–12,14 долл. США) 0,86 долл. США за кг, но новая стоимость пригодного к употреблению мяса выросла на 1,49 долл. США за кг.

Оптовая стоимость выросла на (13,00–12,14 долл. США) 0,86 долл. США за кг, но новая стоимость пригодного к употреблению мяса выросла на 1,49 долл. США за кг.

Фактор стоимости за килограмм и коэффициент стоимости за порцию являются наиболее важными параметрами теста выхода мясной нарезки, поскольку их можно использовать для корректировки меняющихся оптовых затрат.

Сегодня тест на выход мясной нарезки теряет часть своей популярности из-за введения мясных полуфабрикатов. Но есть еще несколько преимуществ проведения тестов на нарезку мяса:

- Точная стоимость определяется, поэтому цены меню могут быть более точными.

- Периодически проводимые тесты подтверждают, что оптовый торговец мясом поставляет мясо в соответствии с установленными спецификациями. Если количество обрезков и отходов растет, растут и расходы на продукты.

- Путем сравнения результатов двух или более оптовых торговцев, предоставивших одинаковые образцы отрубов, можно провести критическую оценку, чтобы определить, какой из них поставляет лучшее мясо.

- Сравнение урожайности между людьми, выполняющими рубку, покажет вам, кто работает наиболее эффективно.

- Поскольку отдельные куски мяса или рыбы могут немного различаться, проведите тест на выход нескольких одинаковых продуктов и взяв среднее значение, это даст вам лучшее представление о вашем стандартном выходе.

Тестирование урожая – базовое управление кухней и услугами общественного питания

Расчет стоимости продуктов питания

Выход в кулинарных терминах означает, сколько у вас будет готового или переработанного продукта. В профессиональных рецептах всегда должен быть указан выход; например, по рецепту томатного супа может получиться 15 л, а по рецепту маффинов — 24 маффина. Выход также может относиться к количеству годного к употреблению продукта после его обработки (очистки, тепловой обработки, разделки и т. д.)

Например, вы готовите рецепт морковного супа. Рецепт требует 1 кг моркови, которую вы покупаете. Однако после того, как вы очистите их и удалите верхушки и кончики, у вас может остаться только 800 граммов моркови.

Однако после того, как вы очистите их и удалите верхушки и кончики, у вас может остаться только 800 граммов моркови.

Для того, чтобы сделать точный расчет стоимости, необходимо провести тестирование выхода всех ингредиентов и рецептов. Глядя на выходы, вы всегда должны учитывать потери и отходы, связанные с приготовлением и приготовлением пищи. Овощная кожура, мясная и рыбная отделка, а также упаковка, такая как рассолы и сиропы, всегда имеют долларовую стоимость. Любая трата или потеря были оплачены и по-прежнему являются деньгами, которые были потрачены. Эта стоимость всегда должна быть включена в стоимость меню.

Примечание: Иногда эти «отходы» могут использоваться как побочный продукт. Кости от мяса и рыбы можно превратить в запасы. В эти бульоны можно добавить обрезки овощей или, если их достаточно, сварить суп.

Перед расчетом стоимости меню все продукты должны быть измерены и проверены на выход. В идеале каждый элемент в меню должен быть проверен на выход перед обработкой. Большинство крупных предприятий имеют эту информацию в файле, и есть много книг, которые также можно использовать в качестве справочных материалов, таких как «Книга доходности: точность в калькуляции продуктов питания и закупках».

Большинство крупных предприятий имеют эту информацию в файле, и есть много книг, которые также можно использовать в качестве справочных материалов, таких как «Книга доходности: точность в калькуляции продуктов питания и закупках».

- Запишите первоначальный вес/объем вашего предмета. Это ваш исходный вес или .

- Целая вырезка – 2,5 кг

- Нерка целиком – 7,75 кг

- Консервированные хлопья тунца в рассоле – 750 мл

- Обработайте изделие соответствующим образом, измерьте и запишите массу отходов или обрезков.

- Жир вырезки, сухожилия, цепочка и т. д. – 750 г обрезков вырезки

- Голова лосося, кости, кожа и т. д. – 2,75 кг филе лосося

- Рассол – 300 мл консервированных отходов тунца

- Вычтите вес обрезки из веса AP, и вы получите то, что называется обработанным или . Формула: вес AP – отходы = вес EP.

- 2500 г − 750 г = 1750 г обработанной вырезки

- 7750 г − 2750 г = 5000 г переработанного лосося

- 750 мл − 300 мл = 400 мл переработанного консервированного тунца

- Получите процент выхода, переведя вес съедобного продукта в проценты.

Формула: вес EP ÷ вес AP × 100 = процент выхода.

Формула: вес EP ÷ вес AP × 100 = процент выхода.- (1750 ÷ 2500) × 100 = 70% для вырезки

- (5000 ÷ 7750) × 100 = 64,51% для лосося

- (400 ÷ 750) × 100 = 53,33% для консервированного тунца

Процент выхода важен, потому что он говорит вам о нескольких вещах: сколько полезного продукта вы получите после обработки; сколько сырого продукта на самом деле заказать; и фактическая стоимость продукта на каждый потраченный доллар.

Получив процент доходности, вы можете перевести эту информацию в денежные единицы. Учитывая потери, понесенные из-за обрезков и отходов, ваша фактическая стоимость обработанного ингредиента увеличилась по сравнению с первоначальной стоимостью, которая была вашей исходной стоимостью или стоимостью AP. Эти расчеты предоставят вам обработанную стоимость или стоимость EP.

- Запишите стоимость AP, которую вы заплатили за предмет:

- Целая вырезка – $23,00/кг

- Целая нерка – $5,00/кг

- Консервированные хлопья тунца в рассоле – 5,50 долл.

США/750 мл банка

США/750 мл банка

- Получите свой коэффициент. Этот коэффициент преобразует все ваши расчеты в проценты. Формула:

- 100 ÷ выход % = коэффициент

- 100 ÷ 70 вырезка = 1,42

- 100 ÷ 64,51 лосось = 1,55

- 100 ÷ 53,33 консервированного тунца = 1,875

- После того, как множитель определен, можно легко определить стоимость EP. Формула такова: коэффициент × стоимость покупки за (единицу) = стоимость съедобного продукта за (единицу)

- Вырезка 23,00 долл. США × 1,42 = 32,66 долл. США/кг

- Лосось 5,00 долл. США × 1,55 = 7,75 долл. США/кг

- Консервированный тунец 5,50 долл. США × 1,875 = 10,78 долл. США/750 мл

Может существовать значительная разница в стоимости между сырьевым продуктом и переработанным продуктом, поэтому важно пройти все эти этапы. Как только стоимость EP определена, можно установить цену меню.

Мясо и морепродукты, как правило, являются самой дорогой частью меню. Они также имеют значительные объемы отходов, которые необходимо учитывать при определении стоимости стандартной порции.

Они также имеют значительные объемы отходов, которые необходимо учитывать при определении стоимости стандартной порции.

При доставке мяса, если оно не было приобретено предварительно нарезанным, оно должно быть обрезано и нарезано на порции. Потери от жиловки и разделки должны учитываться в стоимости порции мяса. Например, если 5-килограммовое жаркое стоимостью 8 долларов за килограмм (общая стоимость 40 долларов) очистить от жира и сухожилий, а затем весит 4 кг, стоимость пригодного к употреблению мяса (стоимость EP), в основном, выросла с 8 долларов за килограмм до 10 долларов за килограмм (40 долларов за 4 кг). Фактическое определение стоимости порции определяется путем проведения теста на выход мясной нарезки.

Испытание проводится лицом, которое разбирает или обрезает оптовый срез, отслеживая вес частей. Информация размещается в столбцах на диаграмме, как показано на рисунке 12. Имена столбцов и их функции обсуждаются ниже.

Предмет: Свиная корейка – сорт А-1

Дата:

| Часть мяса | Вес | % от общего числа | Стоимость за кг | Общее значение | Фактор стоимости | Стоимость ЭП (за кг) | Размер порции | Стоимость порции |

|---|---|---|---|---|---|---|---|---|

| Цельная деталь (AP) | 2,5 кг | 12,14 $ | 30,35 $ | |||||

| Жир и хрящи | 850 г | 34% | 0,20 $ | 0,17 $ | ||||

| Потери при резке | 100 г | 4% | 0 | |||||

| Отделка | 250 г | 10% | 7,49 $ | 1,87 $ | ||||

| Мясо пригодное для употребления | 1300 г | 52% | 28,31 $ | 1,79 | 21,78 $ | 250 г | 5,45 $ |

Части мяса перечислены в листе проверки выхода под заголовком «Разбивка». В примере на Рисунке 12 корейка свинины была разделена на жир и хрящи, потери при разделке, обрезке и пригодном для использования мясе. Затем в разных столбцах записываются различные измерения и расчеты:

В примере на Рисунке 12 корейка свинины была разделена на жир и хрящи, потери при разделке, обрезке и пригодном для использования мясе. Затем в разных столбцах записываются различные измерения и расчеты:

- Вес: Рядом со столбцом разбивки указан вес отдельных частей.

- Процент от общего веса: Третий столбец содержит процент от веса исходного куска. Столбец озаглавлен «% от общего веса», что напоминает нам, как рассчитывать проценты. То есть

% от общего веса = вес детали ÷ общий вес

Например, на рисунке 12 жир и хрящи весят 850 г (или 0,850 кг). Общий вес свиной корейки до жиловки 2,5 кг.

% жира и хрящей = вес части ÷ общий вес

= 0,850 кг ÷ 2,5 кг

= 0,34

= 34%

Используя ту же процедуру, можно рассчитать:

% потери при резке = 0,100 Кг ÷ 2,5 кг

= 0,04

= 4 %

% от обречения = 0,250 кг ÷ 2,5 кг

= 0,1

= 10 %

% от использования мяса = 1,300 кг ÷ 2,5 кг

= 0,52

.

= 52%

Примечание: Процент полезного мяса является важным понятием. Его часто называют 9.0049 процент доходности или коэффициент доходности . Он будет рассмотрен более подробно позже в этой главе.

- Стоимость на кг: В этом столбце на рис. 12 указана стоимость частей на единицу веса. Эти значения основаны на стоимости покупки аналогичных продуктов в мясной лавке. Лакомые кусочки весьма ценны, хотя они слишком малы, чтобы их можно было использовать в качестве медальонов. Однако их можно использовать в тушеных блюдах или супах. Обратите внимание, что потеря веса при резке не имеет значения.

- Общее значение: определяется путем умножения значения в столбце кг на столбец веса. Это нужно делать осторожно, так как единицы измерения должны совпадать. Например, соблазн состоит в том, чтобы просто умножить вес жира и хрящей (850 г) на 0,20 доллара и получить 170 долларов вместо того, чтобы переводить граммы в килограммы (850 г = 0,850 кг) и затем умножать, чтобы получить фактическую стоимость 0,17 доллара.

Запись «Мясо, годное к употреблению» в столбце общей стоимости определяется путем вычитания стоимости отдельных частей из общей стоимости свиной корейки (30,35 долларов США). Общая стоимость определяется путем умножения веса всего предмета (2,5 кг) на стоимость за кг (12,14 доллара США).

общая стоимость годного к употреблению мяса = общая стоимость – общая стоимость частей в разбивке

- Стоимость пригодного к употреблению кг (или стоимость EP): стоимость пригодного к употреблению килограмма определяется путем деления общей стоимости пригодного к употреблению мяса на вес пригодного к употреблению мяса, измеренный в килограммах (см. ниже).

стоимость полезного кг = общая стоимость пригодного мяса ÷ кг веса пригодного мяса

= 28,31 долл. США ÷ 1,3 кг (помните, что 1300 г = 1,3 кг)

= 21,78 доллара США

Обратите внимание на разницу между оптовой стоимостью (12,14 долл. США за кг) и стоимостью пригодного к употреблению мяса (21,78 долл. США). Эта разница показывает, почему базовая формула для определения стоимости стандартной порции не работает с мясом.

США). Эта разница показывает, почему базовая формула для определения стоимости стандартной порции не работает с мясом.

- Размер порции и стоимость порции: Последние два столбца на рис. 12 показывают размер порции и стоимость порции. Размер порции определяется руководством; в этом примере отдельные порции свиной корейки весят 250 г (или 0,250 кг).

То есть

стоимость порции = размер порции × стоимость полезного кг

Очень важно использовать правильные единицы измерения. Размер порции следует перевести в килограммы, так как была найдена стоимость полезного килограмма.

стоимость порции = размер порции × стоимость полезного кг

= 0,250 кг × 21,78 долл. США/кг

= 5,44 долл. США

- Фактор стоимости: Если цена на свиную вырезку изменится, денежные значения, введенные в листе выхода мясной нарезки, станут недействительными. В этой колонке на рис. 12 делается попытка снизить вероятность того, что вся эта работа вдруг окажется напрасной.

Фактор стоимости, вероятно, не изменится кардинально, но оптовая стоимость закупки мяса может измениться. Имея под рукой коэффициент стоимости, вы можете быстро применить его к оптовой цене купленного товара и определить, какой должна быть подходящая цена продажи. Фактор стоимости за килограмм определяется путем деления стоимости за полезный кг на первоначальную стоимость за килограмм (см. ниже).

Фактор стоимости, вероятно, не изменится кардинально, но оптовая стоимость закупки мяса может измениться. Имея под рукой коэффициент стоимости, вы можете быстро применить его к оптовой цене купленного товара и определить, какой должна быть подходящая цена продажи. Фактор стоимости за килограмм определяется путем деления стоимости за полезный кг на первоначальную стоимость за килограмм (см. ниже).

коэффициент стоимости за кг = стоимость за полезный кг ÷ первоначальная стоимость за кг

В этом примере

коэффициент стоимости за кг = стоимость за полезный кг ÷ первоначальная стоимость за кг

= 21,78 долл. США ÷ 12,14 долл. США

Этот коэффициент стоимости можно использовать для определения стоимости полезного килограмма, если оптовая стоимость изменяется по следующей формуле.

новая стоимость полезного килограмма = коэффициент стоимости на кг × новая оптовая стоимость кг можно быстро рассчитать:

новая стоимость полезного кг = коэффициент затрат на кг × новая оптовая стоимость

= 1,79 × 13,00 долл. США

США

= 23,27 долл. США

Обратите внимание, что увеличение стоимости полезного килограмма. Оптовая стоимость выросла на (13,00–12,14 долл. США) 0,86 долл. США за кг, но новая стоимость пригодного к употреблению мяса выросла на 1,49 долл. США за кг.

Фактор стоимости порции определяется путем умножения размера порции на коэффициент стоимости килограмма. В этом примере

коэффициент стоимости на порцию = размер порции × коэффициент стоимости на кг

= 0,250 кг × 1,79

= 0,45

Фактор стоимости порции важен, поскольку его можно использовать для определения стоимости порции из оптовой стоимости мяса. Это делается путем умножения двух величин. Например, если оптовая цена на свиную вырезку вырастет до 13,00 долларов США за кг, стоимость порции будет следующей:

стоимость новой порции = коэффициент затрат на порцию × новая оптовая стоимость

= 0,45 × 13,00 долларов США

= 5,85 долларов США

Фактор стоимости за килограмм и коэффициент стоимости за порцию являются наиболее важными параметрами теста выхода мясной нарезки, поскольку их можно использовать для корректировки меняющихся оптовых затрат.

Об авторе