Коэффициенты для енвд: Какой коэффициент К1 в 2020 году по ЕНВД

Коэффициенты для ЕНВД | Современный предприниматель

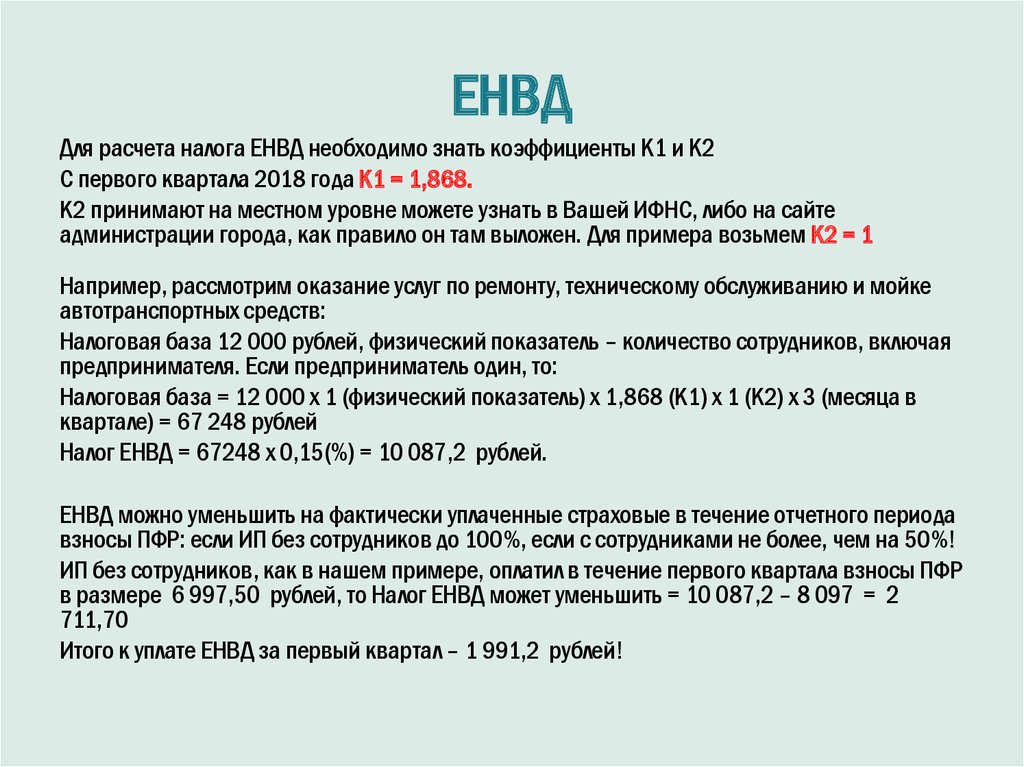

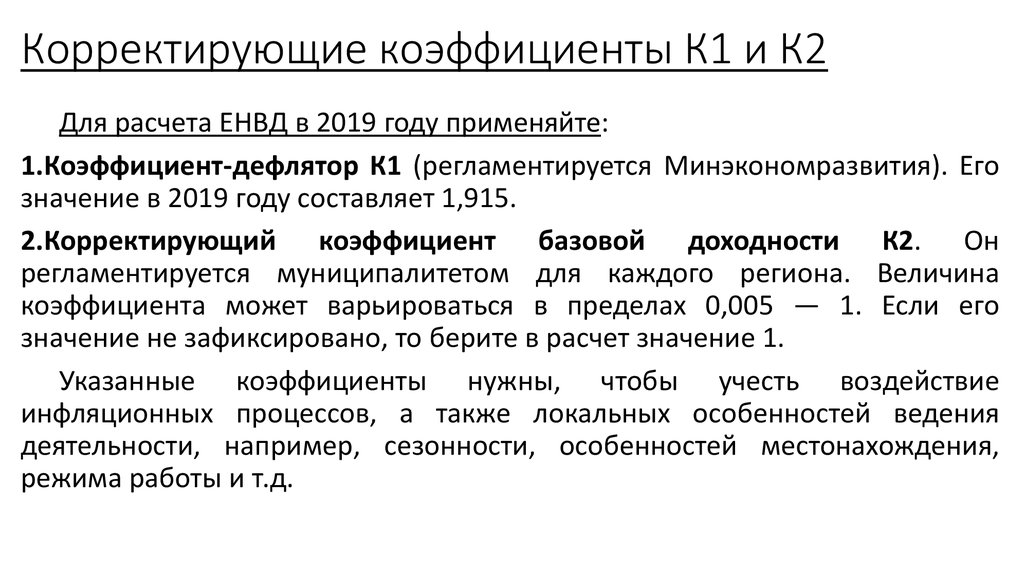

Сумма к уплате ЕНВД исчисляется на основе ежемесячной налоговой базы и представляет собой произведение базовой расчетной доходности (БД), которая корректируется с помощью коэффициентов К1 и К2, специального физического показателя (ФП) и действующей в текущем периоде налоговой ставки (ст. 346.29, 346.31 Налогового кодекса). К1 – это тот самый коэффициент-дефлятор, который ежегодно Минкэкономразвития утверждает своим приказом. Коэффициент-дефлятор ЕНВД на 2016 год, ввиду того, что бизнес-сообщество резко негативно отнеслось к его повышению, оставили на уровне 2015 года. К1 на 2017 год будет повышен.

Показатель расчетной базовой доходности указан за месяц в рублях по тем отдельным видам предпринимательской деятельности (таблица), для которых разрешено применение ЕНВД (ст. 346.26 НК РФ). Отчетность ведется поквартально.

Физический показатель в каждом случае указывается отдельно. Все зависит от вида осуществляемой деятельности. На 2016 год методика определения ФП не изменилась. При этом показатель для проведения расчетов определяется в НК РФ. Это может быть количество работников, автомобилей, посадочных или же торговых мест, а также квадратных метров, число земельных участков или торговых автоматов для обслуживания населения. К примеру, при оказании транспортных услуг для перевозок пассажиров — это количество посадочных мест, а для заведений общественного питания — полезная площадь помещения.

На 2016 год методика определения ФП не изменилась. При этом показатель для проведения расчетов определяется в НК РФ. Это может быть количество работников, автомобилей, посадочных или же торговых мест, а также квадратных метров, число земельных участков или торговых автоматов для обслуживания населения. К примеру, при оказании транспортных услуг для перевозок пассажиров — это количество посадочных мест, а для заведений общественного питания — полезная площадь помещения.

Базовая налоговая ставка по ЕНВД составляет 15% и вполне может быть снижена в диапазоне 7,5-15% по решениям местных органов власти (ст. 346.31 НК РФ). На 2016 год это немаловажный фактор для стимулирования деятельности предпринимателей.

Остались еще два важных элемента – это коэффициенты К1 и К2 ЕНВД. В 2016 году, как сказано выше, действует тот же К1, что и в 2015-м. ЕНВД-коэффициенты на 2016 год остаются главными корректирующими элементами при расчете этого налога.

Коэффициент-дефлятор K1

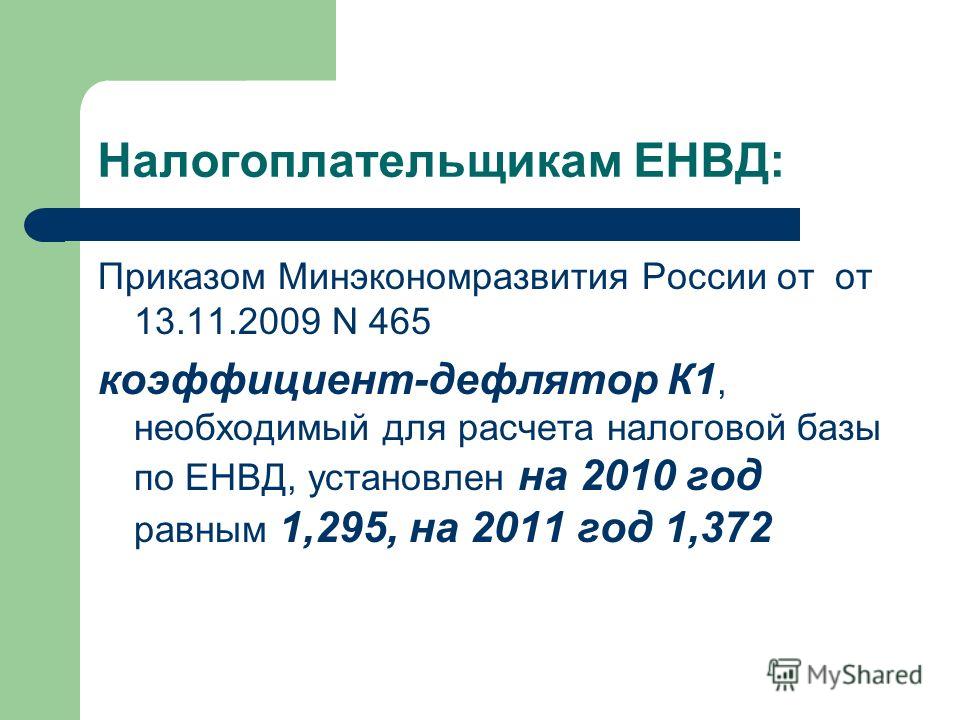

Коэффициент-дефлятор для ЕНВД на 2016 год (К1) равен 1,798. Утвержден он приказом Министерства экономического развития РФ от 20.10.2015 № 722, который прописывает коэффициент-дефлятор для УСН, патента для иностранцев, налога на имущество и ЕНВД. Коэффициенты на 2016 год действуют в течение всего этого периода.

Утвержден он приказом Министерства экономического развития РФ от 20.10.2015 № 722, который прописывает коэффициент-дефлятор для УСН, патента для иностранцев, налога на имущество и ЕНВД. Коэффициенты на 2016 год действуют в течение всего этого периода.

При расчете единого налога учитываются оба показателя – районный К2 и федеральный К1. ЕНВД 2016 года считается независимо от того, есть у вас прибыль или нет. Он потому и вмененный – этот налог, что не зависит от полученных доходов.

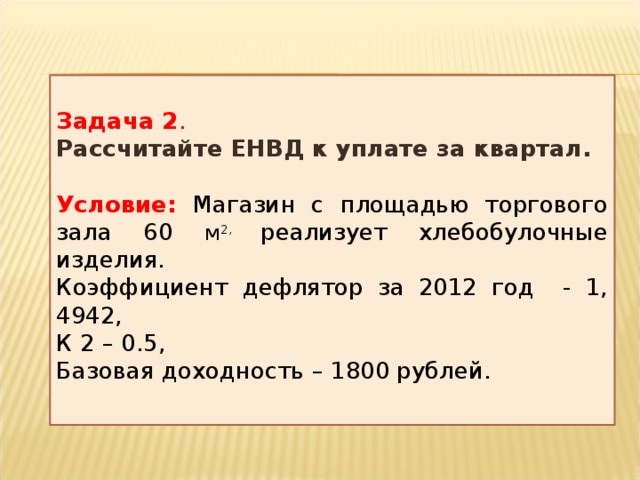

Пример расчета ЕНВД

Вариативный региональный коэффициент K2

Коэффициент К2 для ЕНВД на 2016 год, как и К1, корректирует значение базовой доходности при расчете суммы налога к уплате (ст. 346.29 НК РФ). Но есть и различия. Корректирующий коэффициент К2 указывается для каждого вида предпринимательской деятельности, предусматривающего применение ЕНВД. При этом его значения в муниципальных районах, городских округах и городах федерального значения (Москва, Санкт-Петербург и Севастополь) устанавливаются местными администрациями. Коэффициент К2 является вариативным и находится в диапазоне 0,005-1 включительно. Это элемент, стимулирующий рост предпринимательской деятельности. К2 на 2016 год по ЕНВД по каждому муниципальному образованию можно найти на сайте ФНС России.

Коэффициент К2 является вариативным и находится в диапазоне 0,005-1 включительно. Это элемент, стимулирующий рост предпринимательской деятельности. К2 на 2016 год по ЕНВД по каждому муниципальному образованию можно найти на сайте ФНС России.

К примеру, решением Курского городского Собрания от 25.11.2005 № 171-3-РС в редакции от 16.02.2016 № 158-5-РС по городу Курск для определения к уплате ЕНВД, К2 вариативный региональный коэффициент при оказании услуг по ремонту, окраске и пошиву обуви имеет значение К2=0,820. Этот же показатель по городу Щигры Курской области, введенный решением Щигровской городской Думы от 26.10.2007 № 269-3-РД в редакции от 14.12.2015 № 244-5-РД, равен 0,48.

Коэффициенты-дефляторы на 2020 год для НДФЛ, ЕНВД, торгового сбора и ПСН

Что случилось?

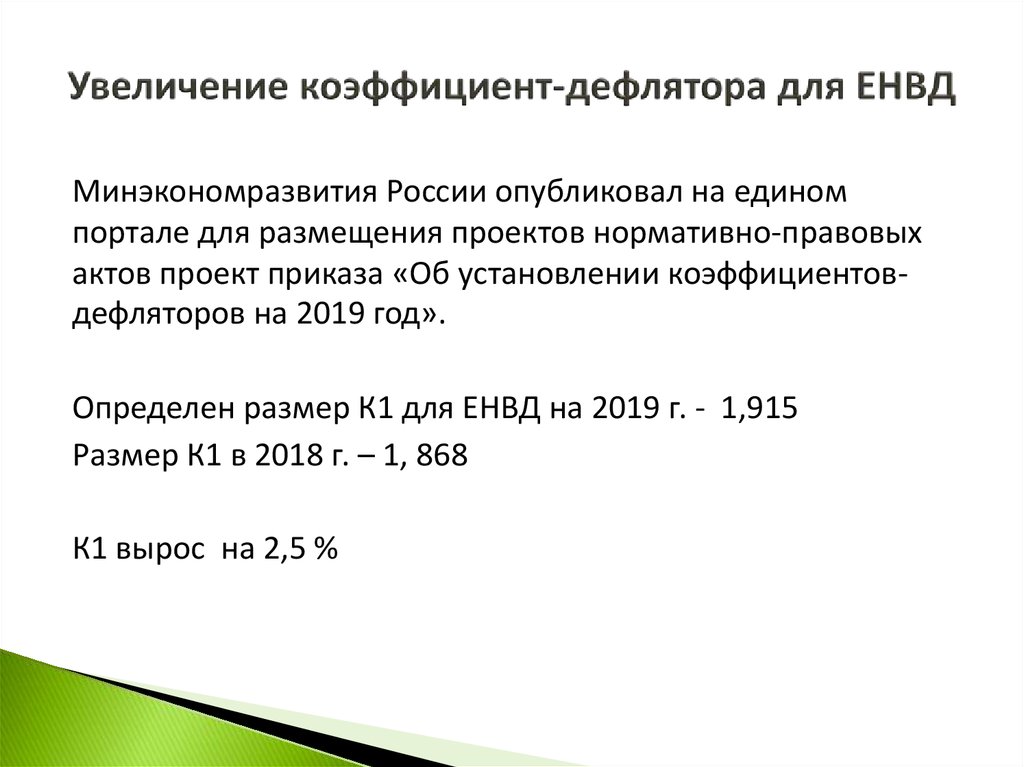

Минэкономразвития России утверждён приказ от 21.10.2019 № 684 «Об установлении коэффициентов-дефляторов на 2020 год».

В чём суть нововведений?

На 2020 год установлены значения коэффициентов-дефляторов, необходимые для целей уплаты НДФЛ, ЕНВД, торгового сбора и налога при ПСН.

Как устанавливаются коэффициенты-дефляторы?

Для этого их значения за прошлый год умножают на коэффициент изменения потребительских цен в России за этот же период. Коэффициенты-дефляторы рассчитываются ежегодно.

Какой коэффициент- дефлятор установлен по НДФЛ и когда он применяется?

Коэффициент-дефлятор в целях применения НДФЛ установлен в размере 1,813.

Коэффициент используется при расчёте фиксированных авансовых платежей по НДФЛ иностранными гражданами, работающими в России по найму на основании патента. Этот платёж также индексируют на региональный коэффициент. Его устанавливают отдельно в каждом субъекте РФ на календарный год. В Москве на 2020 год он ещё не установлен, а в 2019 году коэффициент равен 2,4099.

В каком размере установлен коэффициент для ЕНВД?

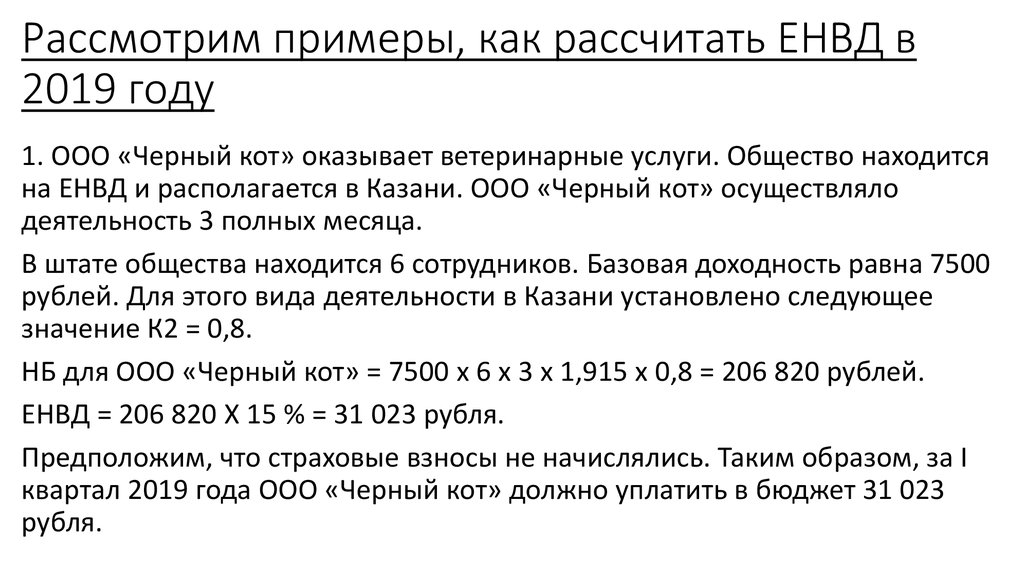

Показатель для ЕНВД (его обозначают «К1») составит 2,009, что на 4,9% больше по сравнению с текущим значением (сейчас он равен 1,915). Это означает, что на столько же процентов вырастет налоговая нагрузка на плательщиков, применяющих данный спецрежим. Это один из коэффициентов, на который нужно корректировать (умножать) базовую доходность.

Это означает, что на столько же процентов вырастет налоговая нагрузка на плательщиков, применяющих данный спецрежим. Это один из коэффициентов, на который нужно корректировать (умножать) базовую доходность.

Какое значение коэффициента-дефлятора установлено для торгового сбора?

Для торгового сбора коэффициент-дефлятор утверждён в размере 1,382. На него нужно корректировать ставку торгового сбора, которая установлена по деятельности по организации розничных рынков.

Какой коэффициент установлен в целях применения ПСН?

Коэффициент-дефлятор для ПСН — 1,592. Этот коэффициент индексирует максимальный размер потенциально возможного годового дохода ИП.

Почему в Приказе не указан коэффициент-дефлятор для УСН?

Для УСН коэффициент не устанавливается, поскольку до 1 января 2020 года индексация приостановлена и на 2020 год для целей главы 26.2 Налогового Кодекса уже установлен коэффициент-дефлятор, равный 1.Его применяют к предельному размеру доходов для перехода на УСН и для сохранения права на этот спецрежим.

Его применяют к предельному размеру доходов для перехода на УСН и для сохранения права на этот спецрежим.

Его применяют к предельному размеру доходов для перехода на УСН и для сохранения права на этот спецрежим.Какой коэффициент больше не устанавливают?

Больше не устанавливают коэффициент-дефлятор для целей исчисления налога на имущество физлиц, поскольку он применялся к инвентаризационной стоимости, которая с 2020 года больше не будет использоваться при расчёте налога.

Когда документ вступает в силу?

Приказ вступил в силу 11 ноября 2019 года.

Ослабляет ли освещение в СМИ взаимосвязь между структурой собственности и качеством раскрытия информации об окружающей среде: данные из Иордании

Чтобы прочитать этот контент, выберите один из следующих вариантов:

Хусам Ананзе (Кафедра бухгалтерского учета, Ирбидский национальный университет, Ирбид, Иордания)

Абдулла Бугшан (Кафедра делового администрирования, Джубайльский промышленный колледж, Джубайль, Саудовская Аравия)

Ибрагим Амайрех (Школа бизнеса, Университет Западного Сиднея, Сидней, Австралия)

Управление качеством окружающей среды

«> ISSN :

1477-7835

«> ISSN :

1477-7835

Дата публикации статьи: 1 июля 2022 г.

Дата публикации номера: 17 января 2023 г.

Загрузки

Аннотация

Цель

Учитывая возрастающее внимание к экологическим проблемам, в этом исследовании делается попытка предложить конкретные данные о взаимосвязи между структурой собственности и качеством раскрытия информации об окружающей среде, а также о том, ослабляет ли воздействие средств массовой информации эту взаимосвязь.Дизайн/методология/подход

Выборка, принятая в данном исследовании, включает группу из 94 иорданских компаний, зарегистрированных на Амманской фондовой бирже с 2010 по 2016 год. Данные о раскрытии компаниями информации об окружающей среде были собраны вручную с использованием метода контент-анализа.

Данные о раскрытии компаниями информации об окружающей среде были собраны вручную с использованием метода контент-анализа.

Выводы

Наши выводы показывают, что повышение уровня концентрации собственности и собственности руководства может негативно повлиять на качество экологической отчетности компаний в Иордании. Однако этот тип отчетности, скорее всего, выиграет от наличия высокого уровня иностранной собственности. С точки зрения роли, которую играют СМИ, освещение в СМИ может выступать в качестве буфера против отрицательной связи между экологической отчетностью и концентрацией собственности и ответственностью руководства. С другой стороны, связь между иностранной собственностью и экологической отчетностью остается положительной и значимой, независимо от того, какое внимание средств массовой информации привлекает компания.

Оригинальность/ценность

Это исследование имеет решающее значение, поскольку оно вносит свой вклад в существующие экологические дебаты двумя важными способами. Сначала он предлагает первые доказательства того, как освещение в СМИ может смягчить взаимосвязь между структурой собственности и раскрытием информации об окружающей среде. Во-вторых, результаты этого исследования имеют важное значение для регуляторов и политиков в Иордании.

Сначала он предлагает первые доказательства того, как освещение в СМИ может смягчить взаимосвязь между структурой собственности и раскрытием информации об окружающей среде. Во-вторых, результаты этого исследования имеют важное значение для регуляторов и политиков в Иордании.

Ключевые слова

- Иордания

- Раскрытие информации об окружающей среде

- Структура собственности

- Освещение в СМИ

Благодарности

Конкурирующие интересы: Авторы заявляют, что у них нет конкурирующих интересов.

Цитата

Ананзе Х., Бугшан А. и Амайрех И. (2023 г.), «Ослабляет ли воздействие средств массовой информации взаимосвязь между структурой собственности и качеством раскрытия информации об окружающей среде: данные из Иордании», Управление качеством окружающей среды , Vol.

Издатель

:Изумруд Паблишинг Лимитед

Copyright © 2022, Изумруд Паблишинг Лимитед

Статьи по теме

404 — СТРАНИЦА НЕ НАЙДЕНА

Почему я вижу эту страницу?

404 означает, что файл не найден. Если вы уже загрузили файл, имя может быть написано с ошибкой или файл находится в другой папке.

Другие возможные причиныВы можете получить ошибку 404 для изображений, поскольку у вас включена защита от горячих ссылок, а домен отсутствует в списке авторизованных доменов.

Если вы перейдете по временному URL-адресу (http://ip/~username/) и получите эту ошибку, возможно, проблема связана с набором правил, хранящимся в файле .htaccess. Вы можете попробовать переименовать этот файл в .htaccess-backup и обновить сайт, чтобы посмотреть, решит ли это проблему.

Также возможно, что вы непреднамеренно удалили корневой каталог документов или вам может потребоваться повторное создание вашей учетной записи. В любом случае, пожалуйста, немедленно свяжитесь с вашим веб-хостингом.

Вы используете WordPress? См. Раздел об ошибках 404 после перехода по ссылке в WordPress.

Как найти правильное написание и папку

Отсутствующие или поврежденные файлыКогда вы получаете ошибку 404, обязательно проверьте URL-адрес, который вы пытаетесь использовать в своем браузере. Это сообщает серверу, какой ресурс он должен использовать попытка запроса.

http://example.com/example/Example/help.html

В этом примере файл должен находиться в public_html/example/Example/

Обратите внимание, что в этом примере важен CaSe . На платформах с учетом регистра e xample и E xample не совпадают.

Для дополнительных доменов файл должен находиться в папке public_html/addondomain. com/example/Example/, а имена чувствительны к регистру.

com/example/Example/, а имена чувствительны к регистру.

Если на вашем сайте отсутствует изображение, вы можете увидеть на своей странице поле с красным размером X , где отсутствует изображение. Щелкните правой кнопкой мыши на X и выберите Свойства. Свойства сообщат вам путь и имя файла, который не может быть найден.

Это зависит от браузера. Если вы не видите на своей странице поле с красным X , попробуйте щелкнуть правой кнопкой мыши страницу, затем выберите «Просмотр информации о странице» и перейдите на вкладку «Мультимедиа».

http://example.com/cgi-sys/images/banner.PNG

В этом примере файл изображения должен находиться в папке public_html/cgi-sys/images/ пример. На платформах, которые обеспечивают чувствительность к регистру PNG и png — это разные местоположения.

Ошибки 404 после перехода по ссылкам WordPress

При работе с WordPress ошибки 404 Page Not Found часто могут возникать при активации новой темы или изменении правил перезаписи в файле . htaccess.

htaccess.

Когда вы сталкиваетесь с ошибкой 404 в WordPress, у вас есть два варианта ее исправления.

Вариант 1. Исправьте постоянные ссылки- Войдите в WordPress.

- В меню навигации слева в WordPress нажмите Настройки > Постоянные ссылки (Обратите внимание на текущую настройку. Если вы используете настраиваемую структуру, скопируйте или сохраните ее где-нибудь.)

- Выберите По умолчанию .

- Нажмите Сохранить настройки .

- Верните настройки к предыдущей конфигурации (до того, как вы выбрали «По умолчанию»). Верните пользовательскую структуру, если она у вас была.

- Нажмите Сохранить настройки .

Это приведет к сбросу постоянных ссылок и устранению проблемы во многих случаях. Если это не сработает, вам может потребоваться отредактировать файл .htaccess напрямую.

Вариант 2. Измените файл . htaccess

htaccess Добавьте следующий фрагмент кода в начало файла .htaccess:

# BEGIN WordPress

RewriteEngine On

RewriteBase / 9index.php$ — [L]

RewriteCond %{REQUEST_FILENAME} !-f

RewriteCond %{REQUEST_FILENAME} !-d

RewriteRule . /index.php [L]

# Конец WordPress

Если ваш блог показывает неправильное доменное имя в ссылках, перенаправляет на другой сайт или отсутствуют изображения и стиль, все это обычно связано с одной и той же проблемой: в вашем блоге WordPress настроено неправильное доменное имя.

Как изменить файл .htaccess

Файл .htaccess содержит директивы (инструкции), которые сообщают серверу, как вести себя в определенных сценариях, и напрямую влияют на работу вашего веб-сайта.

Перенаправление и перезапись URL-адресов — это две очень распространенные директивы, которые можно найти в файле .htaccess, и многие скрипты, такие как WordPress, Drupal, Joomla и Magento, добавляют директивы в . htaccess, чтобы эти скрипты могли работать.

htaccess, чтобы эти скрипты могли работать.

Возможно, вам потребуется отредактировать файл .htaccess в какой-то момент по разным причинам. В этом разделе рассматривается, как редактировать файл в cPanel, но не то, что может потребоваться изменить. статьи и ресурсы для этой информации.)

Существует множество способов редактирования файла .htaccess- Отредактируйте файл на своем компьютере и загрузите его на сервер через FTP

- Использовать режим редактирования программы FTP

- Используйте SSH и текстовый редактор

- Используйте файловый менеджер в cPanel

Самый простой способ отредактировать файл .htaccess для большинства людей — через диспетчер файлов в cPanel.

Как редактировать файлы .htaccess в файловом менеджере cPanelПрежде чем что-либо делать, рекомендуется сделать резервную копию вашего веб-сайта, чтобы вы могли вернуться к предыдущей версии, если что-то пойдет не так.

Откройте файловый менеджер- Войдите в cPanel.

- В разделе «Файлы» щелкните значок File Manager .

- Установите флажок для Корень документа для и выберите доменное имя, к которому вы хотите получить доступ, из раскрывающегося меню.

- Убедитесь, что установлен флажок Показать скрытые файлы (dotfiles) «.

- Нажмите Перейти . Файловый менеджер откроется в новой вкладке или окне.

- Найдите файл .htaccess в списке файлов. Возможно, вам придется прокрутить, чтобы найти его.

- Щелкните правой кнопкой мыши файл .htaccess и выберите Редактировать код в меню. Кроме того, вы можете щелкнуть значок файла .htaccess, а затем Редактор кода Значок вверху страницы.

- Может появиться диалоговое окно с вопросом о кодировании. Просто нажмите Изменить , чтобы продолжить. Редактор откроется в новом окне.

Об авторе