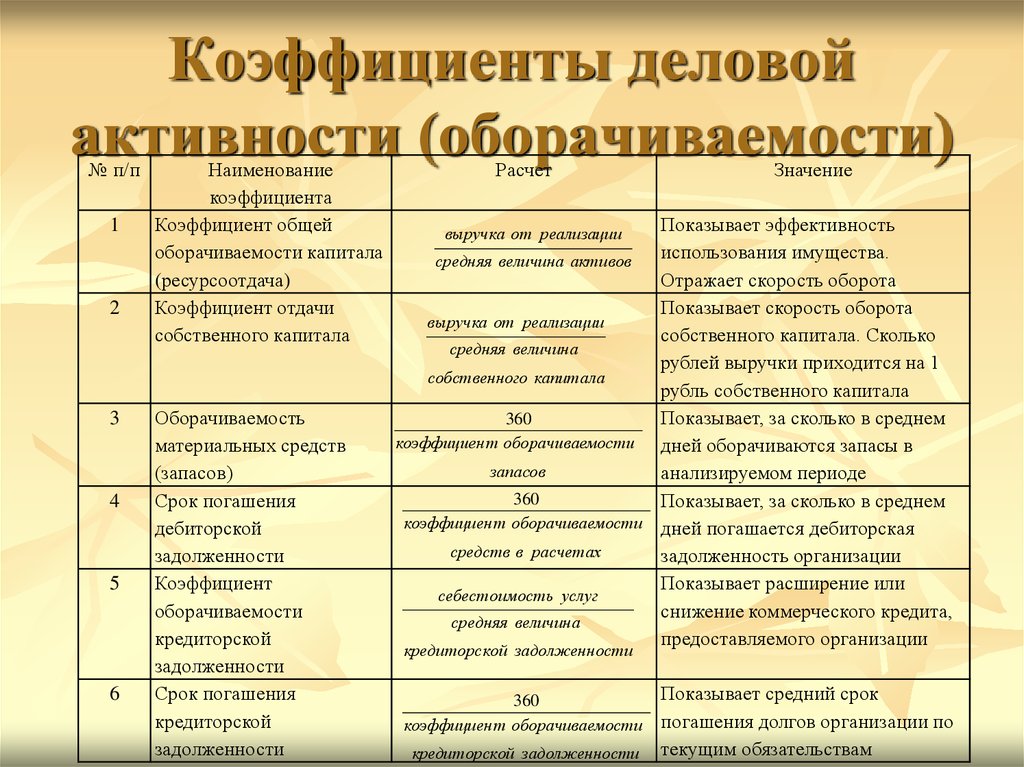

Коэффициенты оборачиваемости формулы: Полная информация для работы бухгалтера

Коэффициенты оборачиваемости. 6 формул показателей

Главная » ⚡ Финансовый анализ » Деловая активность » Коэффициенты оборачиваемости. 6 формул расчета для бизнес-плана

В статье мы разберем 6 основных коэффициентов оборачиваемости предприятия, формулы расчета для бизнес-плана.

Содержание

- Коэффициенты оборачиваемости. Формула расчета

- Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

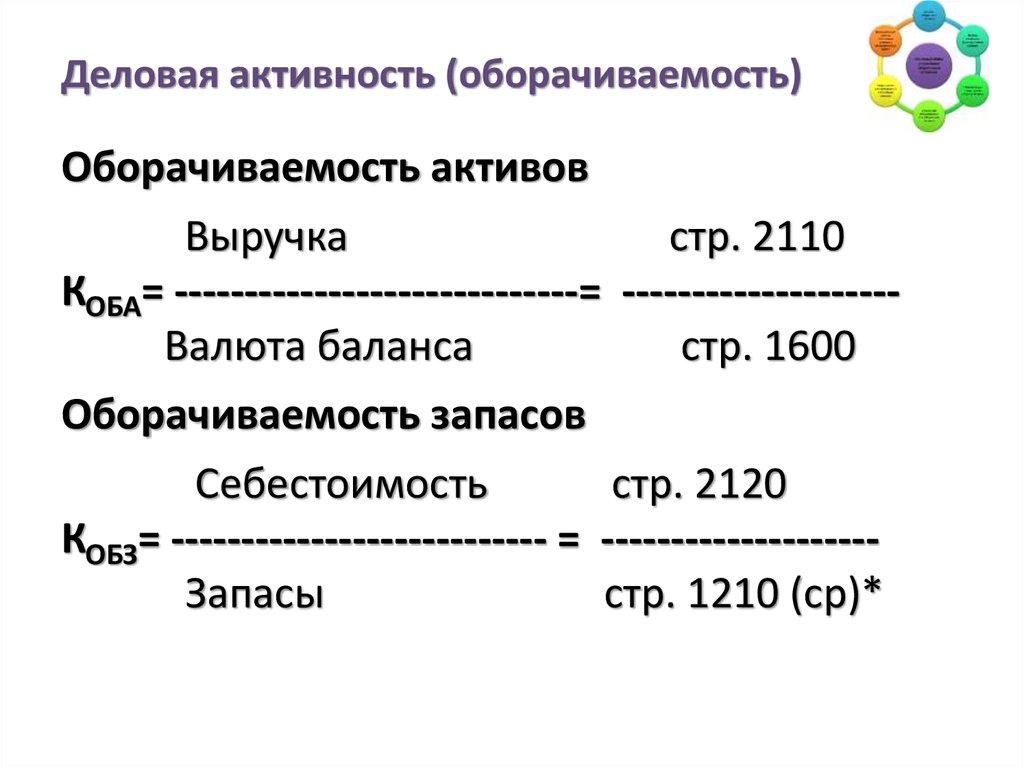

- Коэффициент оборачиваемости активов. Формула

- Коэффициент оборачиваемости текущих активов

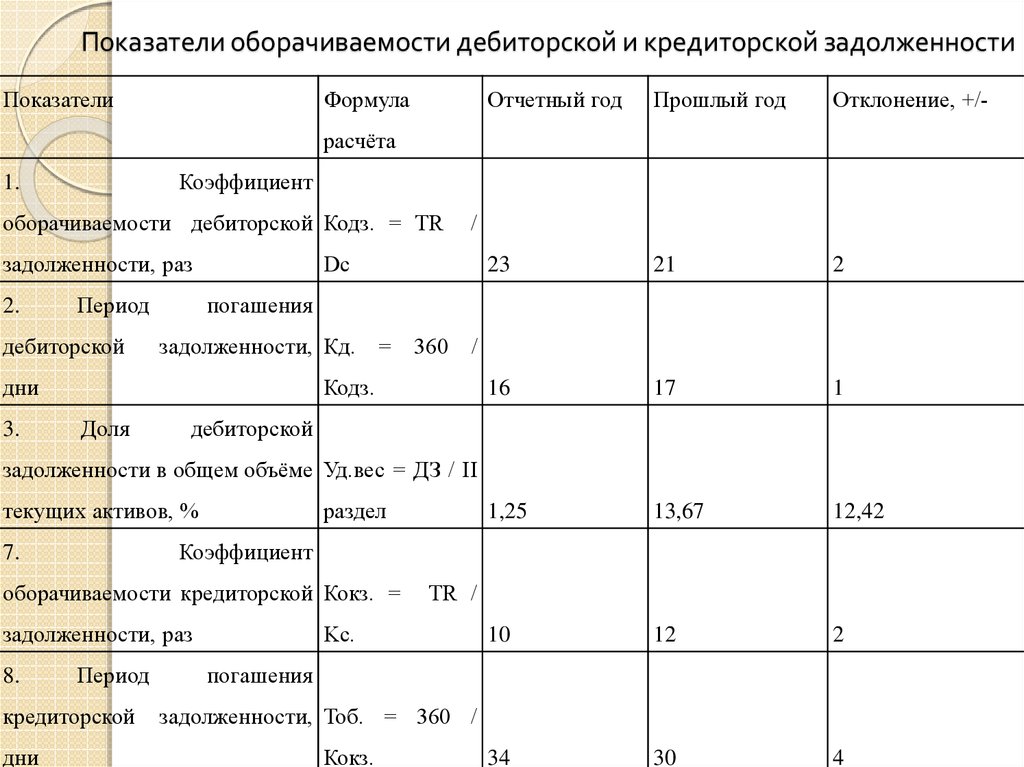

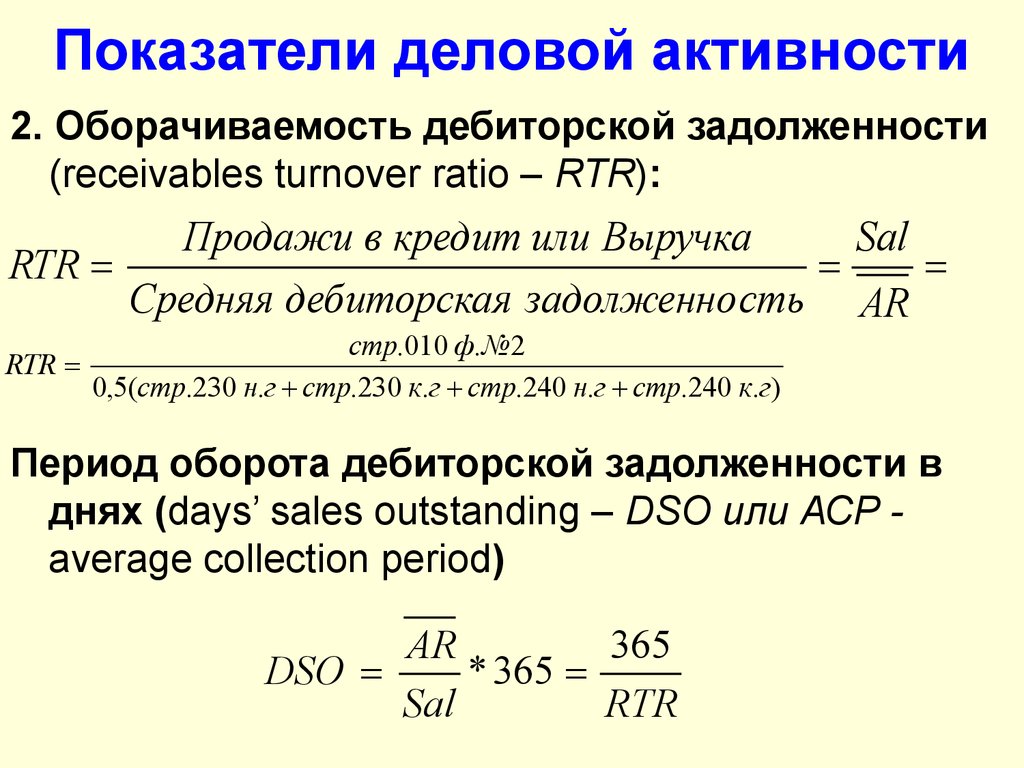

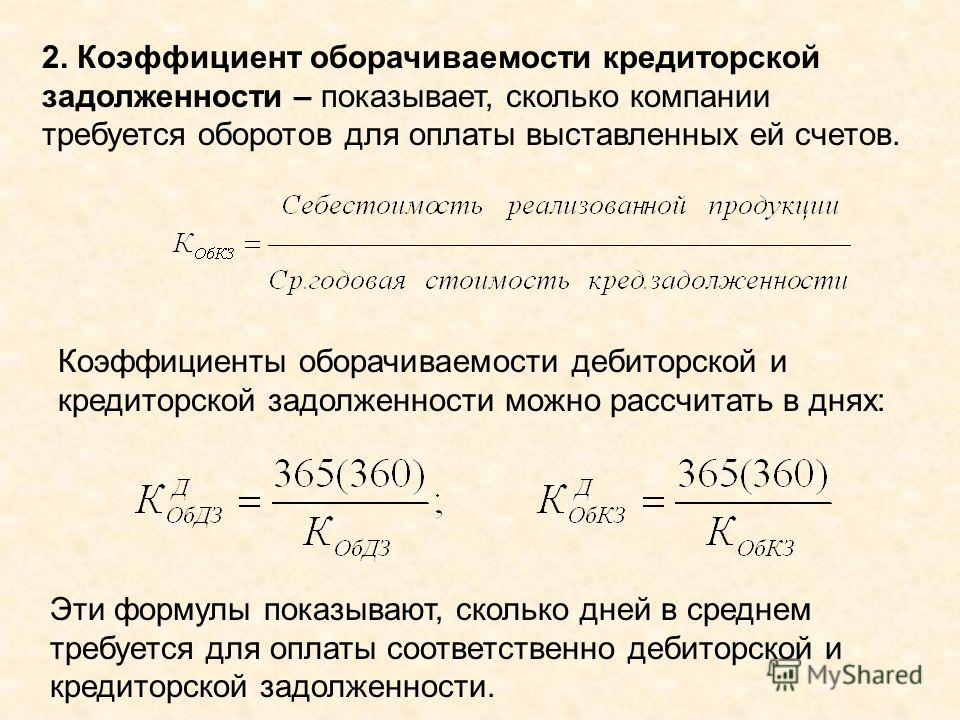

- Коэффициент оборачиваемости дебиторской задолженности. Формула

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости запасов и затрат

- Коэффициент оборачиваемости денежных средств

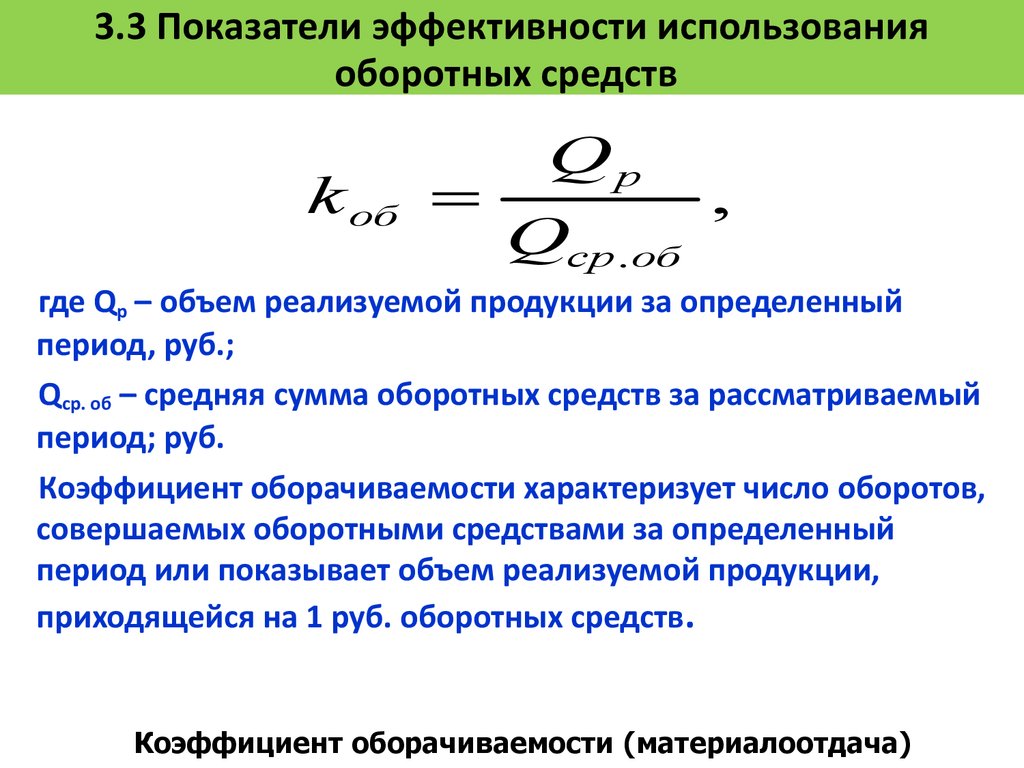

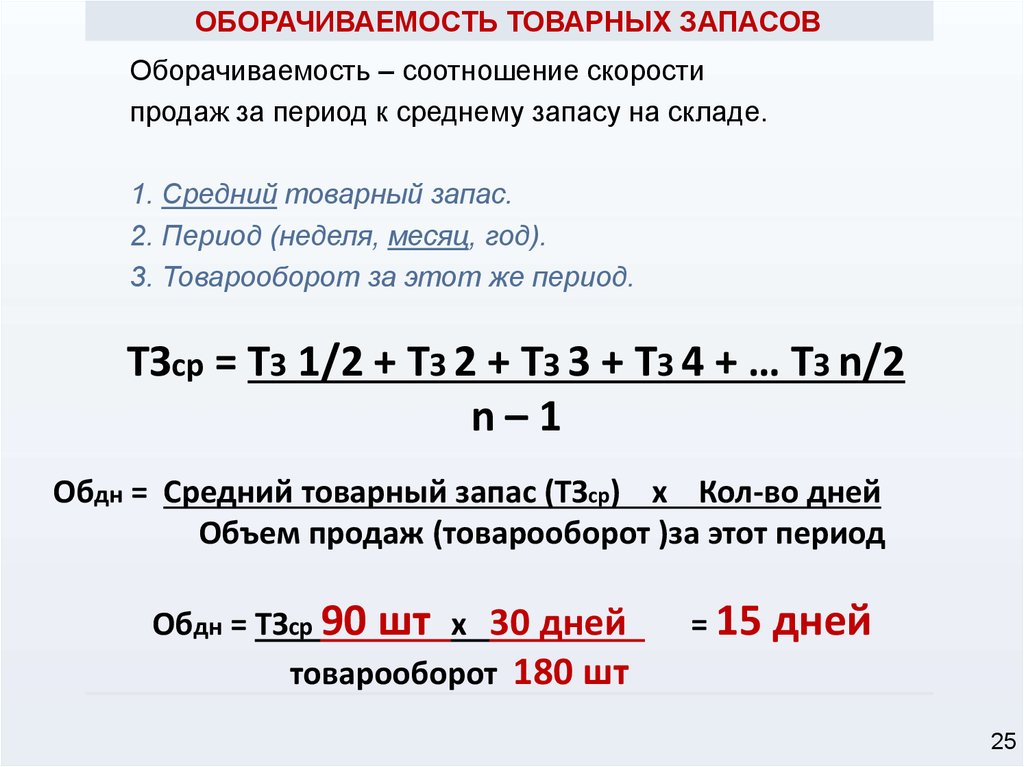

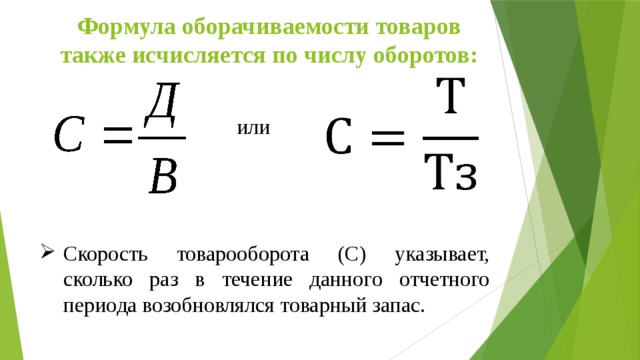

Коэффициенты оборачиваемости. Формула расчета

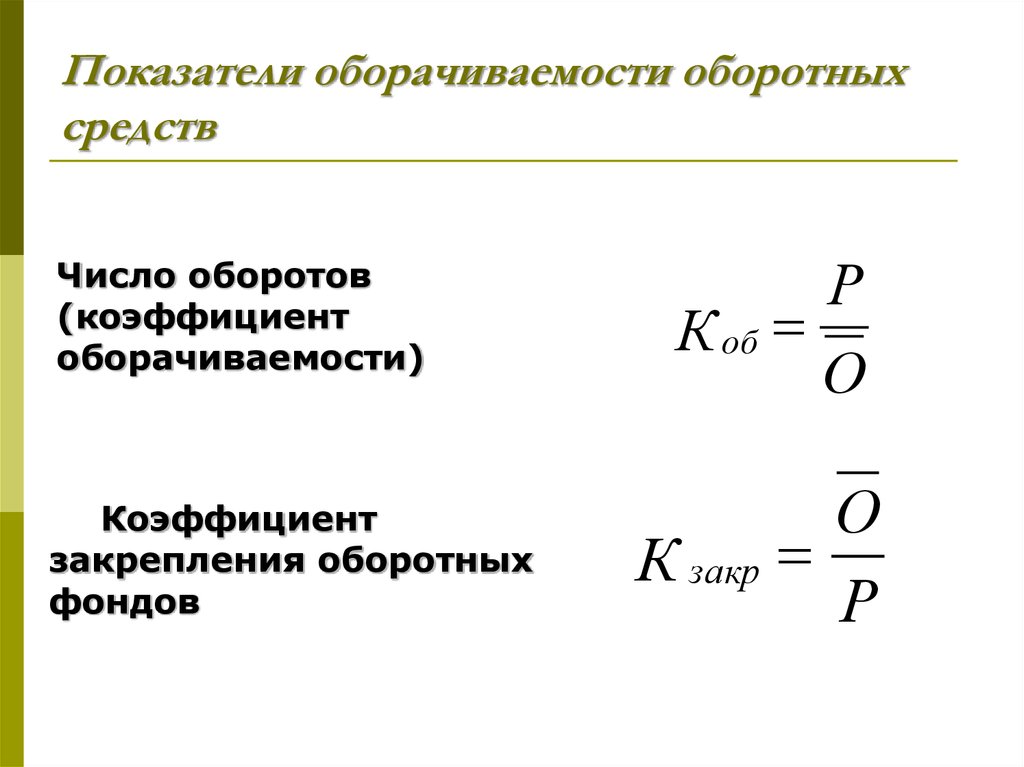

Коэффициенты оборачиваемости – показатели финансового анализа, отражающие эффективность управления активами предприятия и характеризующие активность и интенсивность их использования. В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции. Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость. Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия.

В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации (продажи) продукции. Поэтому показатели оборачиваемости характеризует уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива. Чем выше оборачиваемость, тем выше платежеспособность предприятия и его финансовая устойчивость. Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости (погашения) капитала предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «

Рассмотрим основные коэффициенты оборачиваемости:

- Коэффициенты оборачиваемости активов

- Коэффициенты оборачиваемости текущих активов

- Коэффициенты оборачиваемости дебиторской задолженности

- Коэффициенты оборачиваемости кредиторской задолженности

- Коэффициенты оборачиваемости запасов и затрат

- Коэффициенты оборачиваемости денежных средств

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

youtube.com/embed/Drmt9TGobF4?feature=oembed» frameborder=»0″ gesture=»media» allowfullscreen=»»>

youtube.com/embed/Drmt9TGobF4?feature=oembed» frameborder=»0″ gesture=»media» allowfullscreen=»»> Коэффициент оборачиваемости активов. Формула

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс « Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

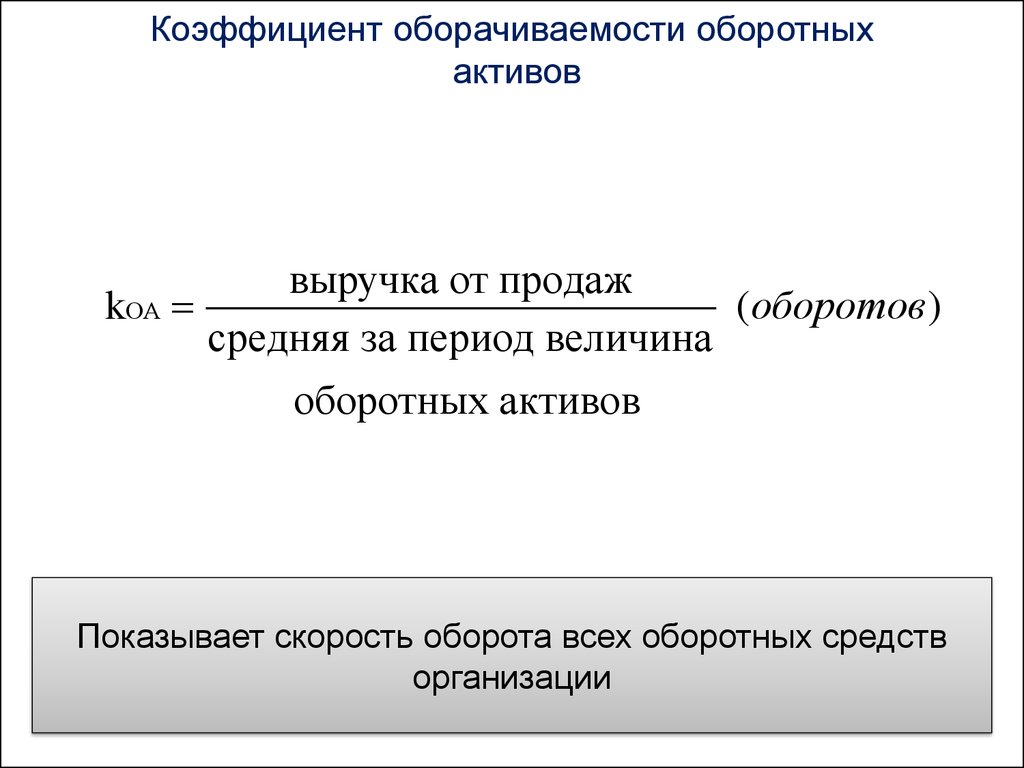

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

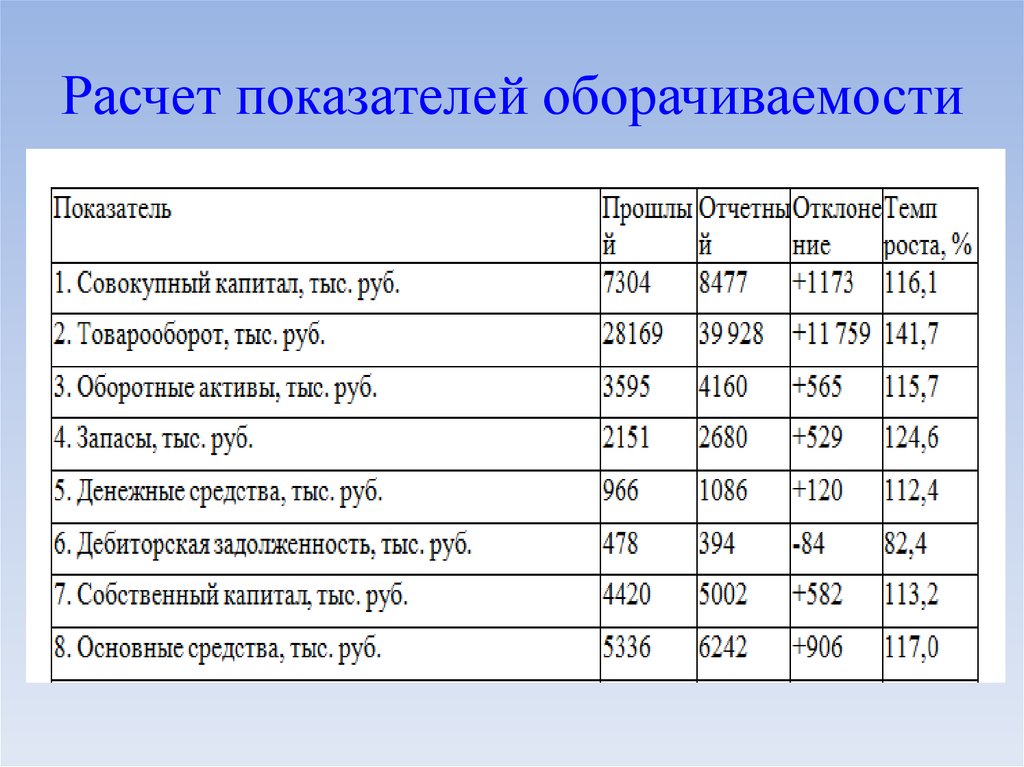

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

Коа ↗ | Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

Коа ↘ | Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей.

Коэффициент оборачиваемости текущих активов

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

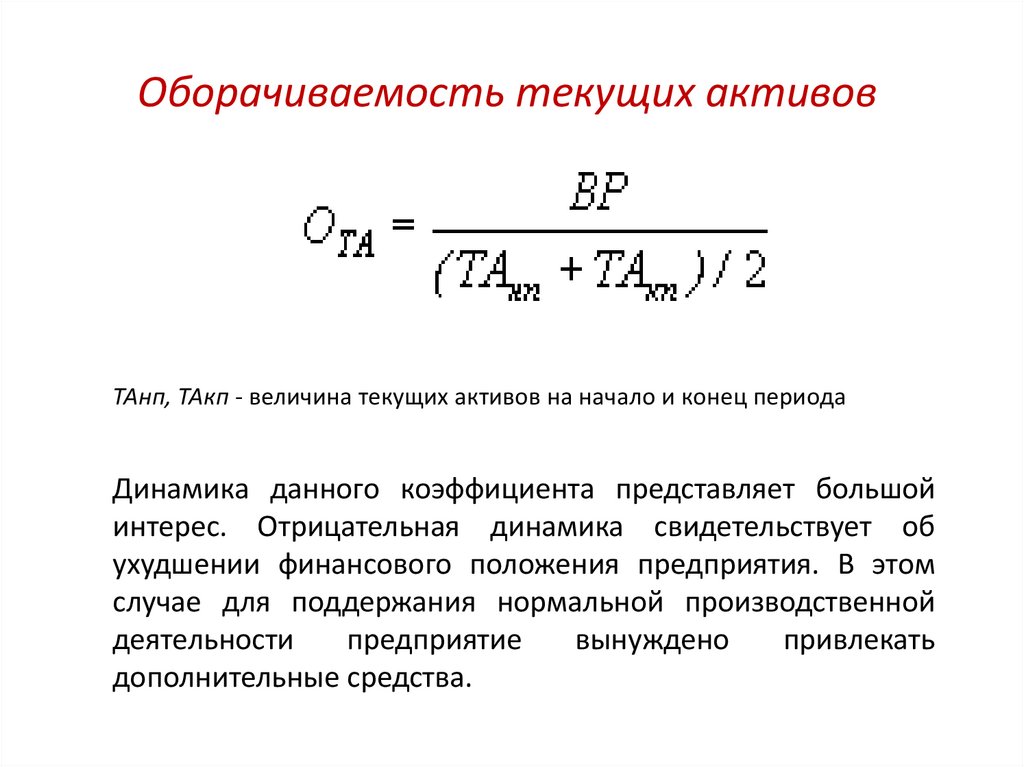

Коэффициент оборачиваемости текущих активов – показывает эффективность управления текущими активами предприятия и характеризует активность их использования. К текущим активам предприятия относят фонды, которые могут быть быстро преобразованы в денежные средства: запасы, дебиторская задолженность, краткосрочные финансовые вложения, незавершенное производство. Формула расчета показателя имеет следующий вид:

Нормативное значение для коэффициента оборачиваемости текущих активов не существует. Анализ проводится в оценке характера динамики и направления тенденции. В таблице ниже представлен анализ тенденции показателя.

Кота ↗ | Коэффициент оборачиваемости текущих активов увеличивается. Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. Рост показателя диагностирует повышение уровня платежеспособности, деловой активности и эффективности управления текущими активами предприятия. |

Кота ↘ | Коэффициент оборачиваемости текущих активов уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

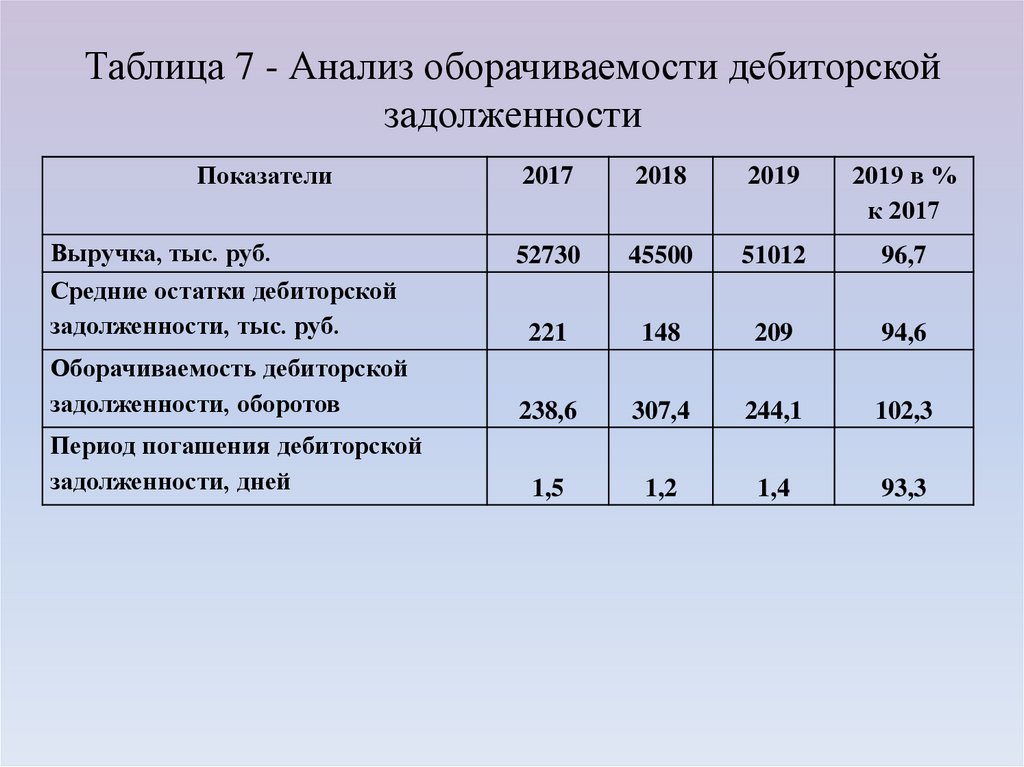

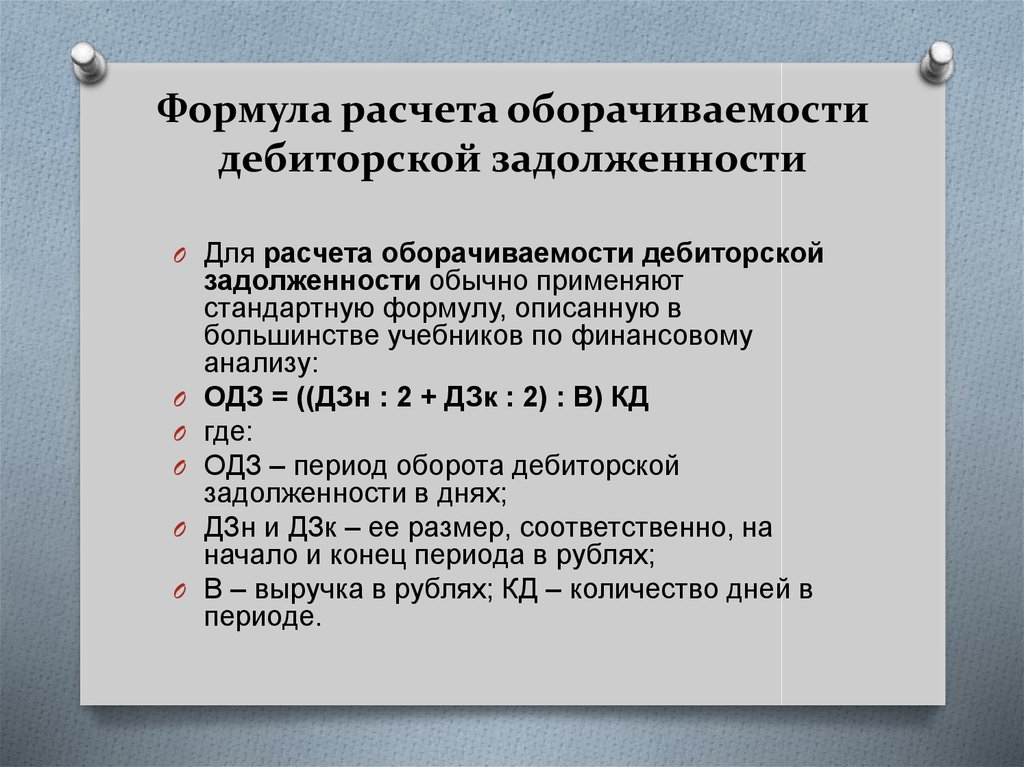

Коэффициент оборачиваемости дебиторской задолженности. Формула

Коэффициент оборачиваемости дебиторской задолженности – показывает эффективность управления дебиторской задолженностью предприятия. Показатель представляет собой отношение выручки от реализации к среднегодовой стоимости дебиторской задолженности. Формула расчета показателя имеет следующий вид:

Оборачиваемость дебиторской задолженности анализируется в динамике. В таблице ниже показана взаимосвязь между характером изменения тенденции и финансовым состоянием предприятия.

Кодз ↗ | Коэффициент оборачиваемости дебиторской задолженности повышается. Уровень эффективности управления дебиторской задолженностью увеличивается, что приводит к росту платежеспособности предприятия из-за повышения скорости погашения задолженности дебиторами. |

Кодз ↘ | Коэффициент оборачиваемости дебиторской задолженности уменьшается. Снижение эффективности управления дебиторской задолженностью, увеличение период погашения задолженности дебиторами, снижение платежеспособности в краткосрочном периоде. |

Значение показателя зависит от сферы деятельности предприятия, поэтому при оценке оптимального значения коэффициента необходимо сопоставлять его с среднеотраслевыми значениями. Читайте более подробно: «Коэффициент оборачиваемости дебиторской задолженности на примере ОАО «АЛРОСА»«.

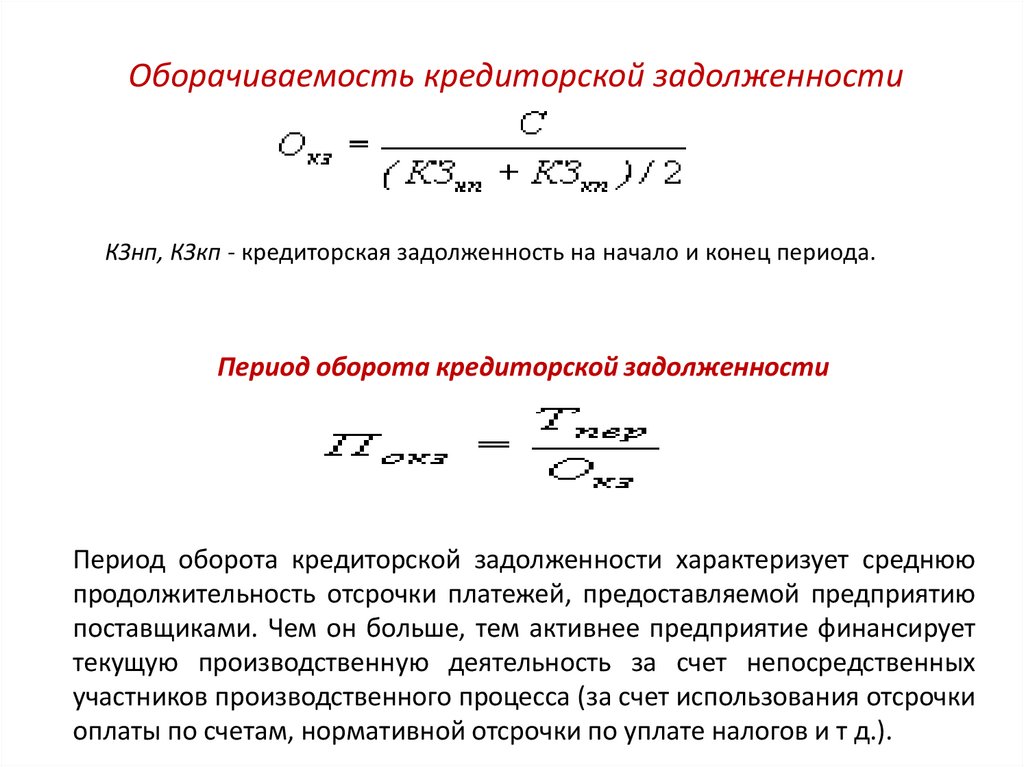

Коэффициент оборачиваемости кредиторской задолженности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Коэффициент оборачиваемости кредиторской задолженности – показатель отражающий скорость погашения обязательств предприятия перед кредиторами. Оборачиваемость кредиторской задолженности характеризует эффективность управления кредиторской задолженностью и напрямую определяет степень платежеспособности. Оборачиваемость кредиторской задолженностью представляет собой отношение выручки от продаж продукции к среднегодовому объему кредиторской задолженности. Формула расчета имеет следующий вид:

Анализ коэффициента необходимо проводить оценке динамики изменения, так как оптимальные значения показателя сильно зависят от сферы деятельности предприятия. В таблице ниже показан анализ динамики и соответствующего уровня финансового состояния.

Кокз ↗ | Коэффициент оборачиваемости кредиторской задолженности повышается. Повышение финансовой устойчивости предприятия и его платежеспособности. |

Кокз ↘ | Коэффициент оборачиваемости кредиторской задолженности уменьшается. Снижение финансовой устойчивости предприятия и платежеспособности. Снижение финансовой устойчивости предприятия и платежеспособности. |

Читайте более подробно: «Коэффициент оборачиваемости кредиторской задолженности на примере ОАО «НЛМК»«.

Коэффициент оборачиваемости запасов и затрат

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

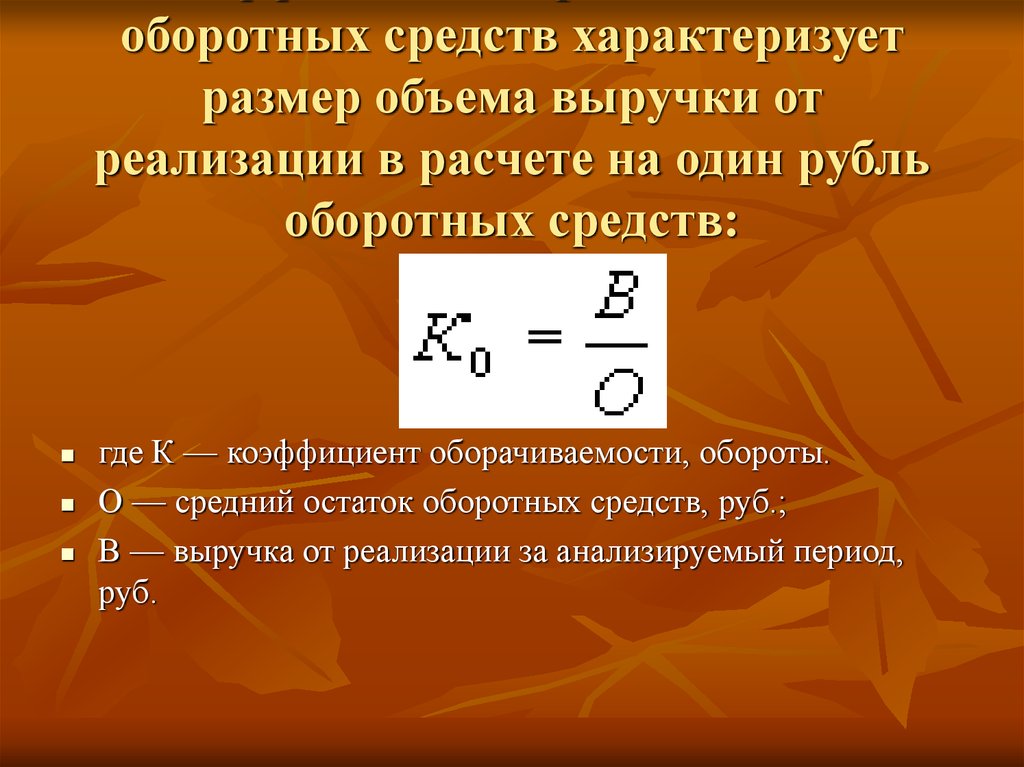

Коэффициент оборачиваемости запасов и затрат – характеризует активность управления товарно-материальными запасами и затратами предприятия. Коэффициент отражает эффективность отдела закупок и продажи представляет собой отношение выручки от продаж к среднегодовому размеру материальных запасов. Формула расчета имеет следующий вид:

По данному показателю не существует единого нормативного значения. Анализ коэффициента оборачиваемости материально-товарных запасов проводится в сравнении с аналогичными предприятиями отрасли и в динамике его изменения за исследуемый период (3-5 лет).

Коз ↗ | Коэффициент оборачиваемости запасов и затрат повышается. Увеличение эффективности продаж предприятия, финансовой устойчивости. |

Коз ↘ | Коэффициент оборачиваемости запасов и затрат уменьшается. Снижение эффективности управления затратами предприятия, накапливание запасов на складе. |

Читайте более подробно: «Коэффициент оборачиваемости запасов и затрат на примере ОАО «АЛРОСА»«.

Коэффициент оборачиваемости денежных средств

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Коэффициент оборачиваемости денежных средств – отражает активность управления денежными средствами и показывает количество циклов обращения наиболее ликвидных активов предприятия (денежных средств).

Нормативного значения показателя в финансовой практике не существует. Анализ проводится в оценке направления и характера тенденции. В таблице ниже представлена взаимосвязь между тенденцией изменения коэффициента и финансовым состояние предприятия.

| Кодс ↗ | Коэффициент оборачиваемости денежных средств повышается. Увеличение эффективности использования наиболее ликвидных видов актива и финансовой устойчивости |

| Кодс ↘ | Коэффициент оборачиваемости денежных средств уменьшается. Снижение эффективности управления наиболее ликвидными активами и финансовой устойчивости предприятия. |

Читайте более подробно: «Оборачиваемость денежных средств: формула расчета«.

Резюме

Коэффициент оборачиваемости представляют важную группу экономических показателей в финансовом анализе, которые позволяют оценить эффективность управления на предприятии различными видами активов и капитала. Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

Анализ показателей проводится в оценке характера динамики за 3-5 лет и в сопоставлении с аналогичными компаниями отрасли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Автор: к.э.н Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

7 основных коэффициентов оборачиваемости и формулы расчета

Автор Zorg На чтение 5 мин. Просмотров 3.7k. Опубликовано

Коэффициенты оборачиваемости или деловой активности предприятия – показывают эффективность использования предприятием (организацией) своего капитала и средств. Данные коэффициенты показывают скорость оборота капитала и преобразование его в денежные средства. Коэффициенты оборачиваемости напрямую определяют степень платежеспособности предприятия (способности расплачиваться по своим обязательствам), финансовой устойчивости и финансового риска. Коэффициенты оборачиваемости в своих расчетах используют не чистую прибыль как коэффициенты рентабельности, а выручку от реализации товаров и услуг. Это позволяет оценить не прибыльность деятельности предприятия, а его интенсивность и скорость оборачиваемости ресурсов, активов, запасов, денежных средств, дебиторской и кредиторской задолженности.

Данные коэффициенты показывают скорость оборота капитала и преобразование его в денежные средства. Коэффициенты оборачиваемости напрямую определяют степень платежеспособности предприятия (способности расплачиваться по своим обязательствам), финансовой устойчивости и финансового риска. Коэффициенты оборачиваемости в своих расчетах используют не чистую прибыль как коэффициенты рентабельности, а выручку от реализации товаров и услуг. Это позволяет оценить не прибыльность деятельности предприятия, а его интенсивность и скорость оборачиваемости ресурсов, активов, запасов, денежных средств, дебиторской и кредиторской задолженности.

В данной статье будут рассмотрены основные коэффициенты оборачиваемости предприятия, наиболее часто используемые в финансовой практике, такие как:

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости собственного капитала

- Коэффициент оборачиваемости оборотных активов

- Коэффициент оборачиваемости запасов и затрат активов

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости денежных средств

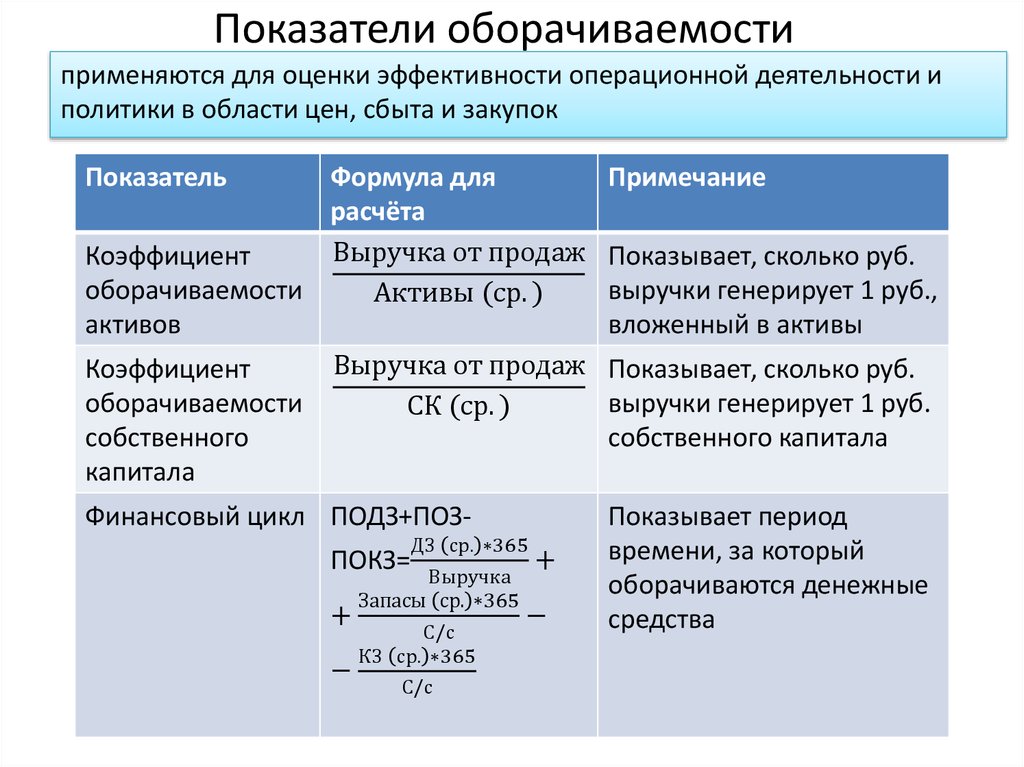

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов представляет собой отношение выручки от проданной продукции ко всем активам предприятия. Данный коэффициент показывает эффективность использования активов и показывает количество оборотов всего капитала за период и количество денежных средств, которые принесла единица активов.

Данный коэффициент показывает эффективность использования активов и показывает количество оборотов всего капитала за период и количество денежных средств, которые принесла единица активов.

Нормативных значений коэффициента оборачиваемости активов нет, поэтому необходимо исследовать непосредственно динамику изменения данного показателя во времени для одного предприятия или отрасли. В фондоемких отраслях оборачиваемость активов будет ниже нежели в сферах торговли. Чем выше коэффициент оборачиваемости активов, тем больше эффективность использования активов. Данный показатель отличается от показателей рентабельности активов в том, что он не показывает прибыльность предприятия, а характеризует интенсивность оборота. Поэтому в формулах оборачиваемости используются не чистая прибыль, а выручка предприятия за отчетный период. Формула расчета коэффициента оборачиваемости активов следующая:

Коэффициент оборачиваемости активов = Выручка от реализации / Средние активы за период

Коэффициент оборачиваемости активов = стр. 10 Форма №2 / (0,5 *(стр.300 начало года +стр.300 конец года))

10 Форма №2 / (0,5 *(стр.300 начало года +стр.300 конец года))

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала рассчитывается как отношение объема реализации продукции (выручки) к среднегодовой стоимости собственного капитала. Коэффициент оборачиваемости собственного капитала показывает активность и скорость использования предприятием собственного капитала.

Нормативных значений коэффициента оборачиваемости собственного капитала нет, необходимо исследовать динамику изменения данного показателя для одного предприятия. Формула расчета коэффициента оборачиваемости собственного капитала следующая:

Коэффициент оборачиваемости собственного капитала = Выручка от реализации продукции / Средняя стоимость собственного капитала за период

Коэффициент оборачиваемости собственного капитала = стр.10 Форма №2 / 0,5* (стр.490 на начало года + стр.490 на конец года)

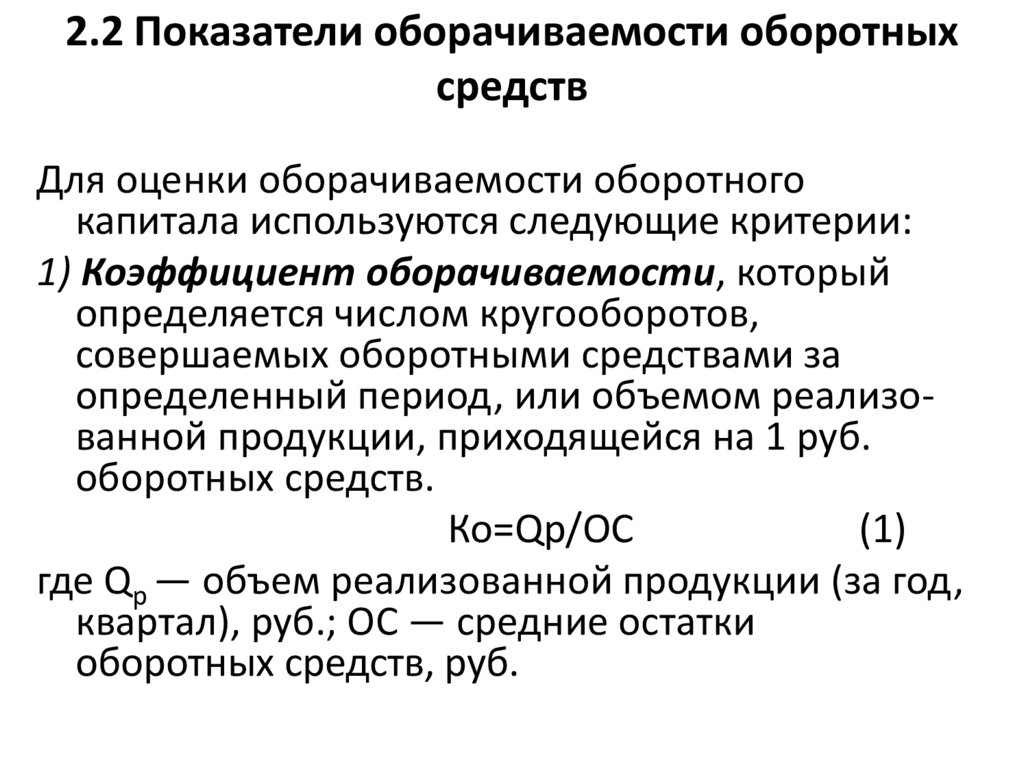

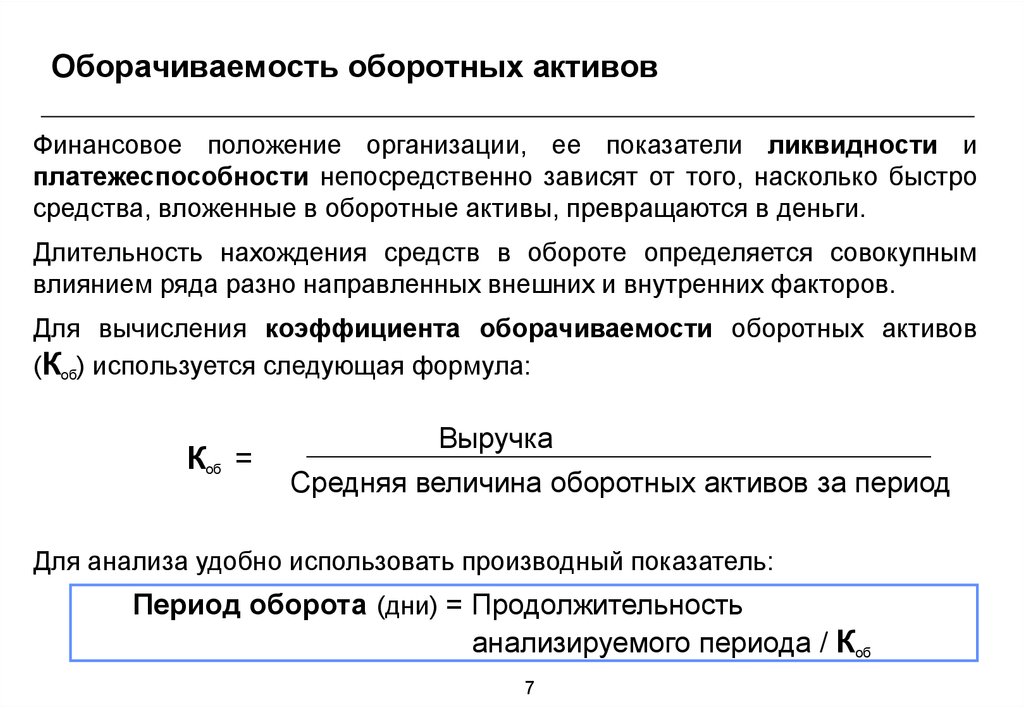

Коэффициент оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов показывает активность использования и скорость обращения оборотных активов. Данный коэффициент характеризует сколько за один год оборотные активы совершили полный оборот и какой размер выручки они принесли. К оборотным активам относят дебиторскую задолженность, денежные средства, запасы и расходы будущих периодов, краткосрочные финансовые вложения. Чем выше значение данного коэффициента, тем более результативно предприятие. Формула расчета коэффициента оборачиваемости оборотных активов:

Данный коэффициент характеризует сколько за один год оборотные активы совершили полный оборот и какой размер выручки они принесли. К оборотным активам относят дебиторскую задолженность, денежные средства, запасы и расходы будущих периодов, краткосрочные финансовые вложения. Чем выше значение данного коэффициента, тем более результативно предприятие. Формула расчета коэффициента оборачиваемости оборотных активов:

Коэффициент оборачиваемости оборотных активов = Выручка нетто от реализации продукции / Среднегодовая стоимость оборотных активов

Коэффициент оборачиваемости оборотных активов = стр.10 Форма №2 / 0,5 (стр.290 на начало года +стр.290 на конец года)

Коэффициент оборачиваемости запасов и затрат активов

Коэффициент оборачиваемости запасов и затрат активов показывает интенсивность использования запасов и скорость оборота.

Нормативных значений для коэффициента оборачиваемости нет. Данный показатель необходимо анализировать в динамике для конкретного предприятия или отрасли. Снижение коэффициента оборачиваемости говорит о том накапливании избытка запасов на складах предприятия. Чем выше коэффициент оборачиваемости запасов и затрат активов, тем выше активность предприятия в создании денежных средств. Чрезмерно высокий коэффициент оборачиваемости запасов и затрат активов свидетельствует об острой нехватке запасов и быстром опустошении. Формула расчета коэффициента оборачиваемости запасов и затрат активов:

Снижение коэффициента оборачиваемости говорит о том накапливании избытка запасов на складах предприятия. Чем выше коэффициент оборачиваемости запасов и затрат активов, тем выше активность предприятия в создании денежных средств. Чрезмерно высокий коэффициент оборачиваемости запасов и затрат активов свидетельствует об острой нехватке запасов и быстром опустошении. Формула расчета коэффициента оборачиваемости запасов и затрат активов:

Коэффициент оборачиваемости запасов и затрат активов = Выручка нетто от реализации продукции / Среднегодовая стоимость запасов

Коэффициент оборачиваемости запасов и затрат активов = стр.10 Форма №2 / 0,5*[(стр.210+стр.220) на начало года + (стр.210+стр.220) на конец года]

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности. Не существует четких нормативных значений для коэффициента оборачиваемости дебиторской задолженности, они варьируются зависимости от отрасли, но чем выше коэффициент, тем быстрее потребители погашают свои обязательства, что выгодно для предприятия. Формула расчет коэффициента оборачиваемости дебиторской задолженности, следующая:

Формула расчет коэффициента оборачиваемости дебиторской задолженности, следующая:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от реализации товаров и услуг / Среднегодовая величина дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности = стр.10 Форма №2 / 0,5*[(стр.230+стр.240) на начало года + (стр.230+стр.240) на конец года]

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает скорость и интенсивность погашения обязательств предприятия перед заемщиками и характеризует количество оборотов погашения кредиторской задолженности за отчетный период, который как привило один год. Нормативное значение коэффициента оборачиваемости кредиторской задолженности зависит от отрасли и характера деятельности предприятия. Формула расчет коэффициента оборачиваемости кредиторской задолженности, следующая:

Коэффициент оборачиваемости кредиторской задолженности = Выручка от реализации товаров и услуг / Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр. 10 Форма№2 / 0,5*(стр.620 на начало года +стр.620 на конец года)

10 Форма№2 / 0,5*(стр.620 на начало года +стр.620 на конец года)

Коэффициент оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств показывает интенсивность использования денежных средств предприятия и показывает число оборотов за отчетный период. Формула расчета коэффициента оборачиваемости денежных средств, следующая:

Коэффициент оборачиваемости денежных средств = Выручка от реализации товаров и услуг / Среднее количество денежных средств

Коэффициент оборачиваемости денежных средств = стр.10 Форма №2 / 0,5*(стр.260 на начало года + стр.260 на конец года)

Выводы

Коэффициенты оборачиваемости являются важным показателем эффективности использования ресурсов предприятием. Данные показатели в отличии от показателей рентабельности показываются скорость оборачиваемости и интенсивность, потому что в своих формулах расчета используют значения выручки (нежели чистой прибыли как у коэффициентов рентабельности). Коэффициенты оборачиваемости исследуются в динамики для анализа направления и оценки характера их изменения для одного предприятия, группы аналогичных предприятий и одной отрасли.

Коэффициенты оборачиваемости исследуются в динамики для анализа направления и оценки характера их изменения для одного предприятия, группы аналогичных предприятий и одной отрасли.

Читайте более подробно про Оборачиваемость предприятия

Автор: к.э.н. Жданов И.Ю.

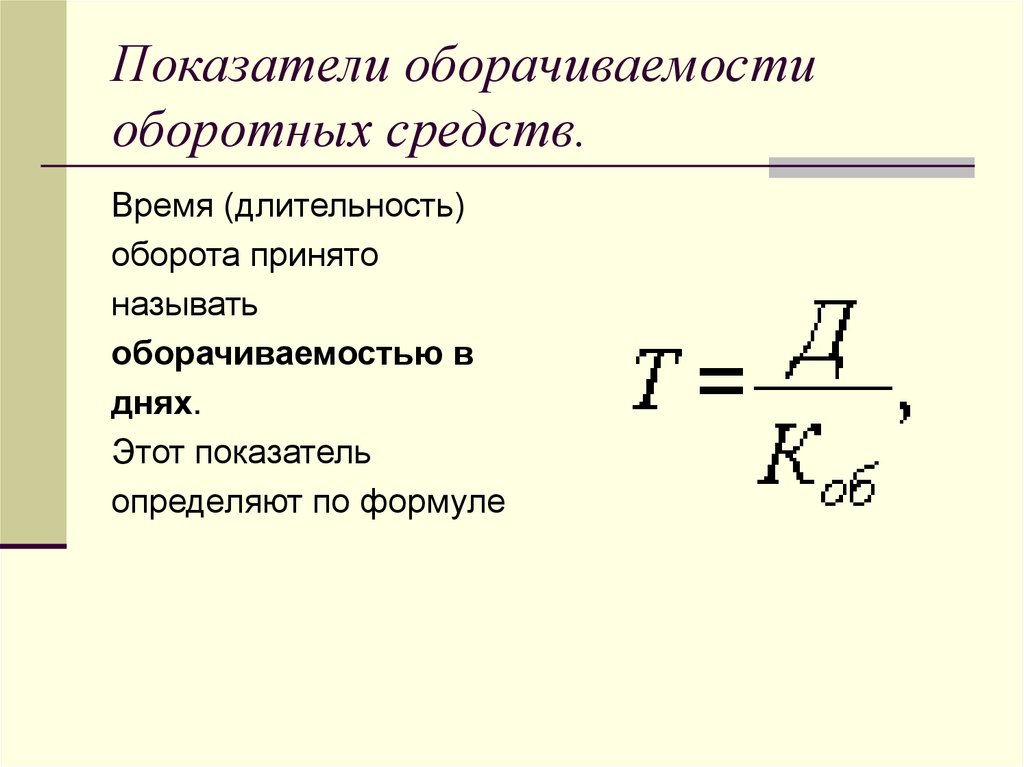

Формула коэффициента оборачиваемости

| Примеры расчета

Коэффициенты оборачиваемости показывают, насколько эффективно используются средства, включая активы и пассивы организации. Формула коэффициентов оборачиваемости включает коэффициент оборачиваемости запасов, коэффициент оборачиваемости дебиторской задолженности, коэффициент оборачиваемости используемого капитала, коэффициент оборачиваемости оборотного капитала, коэффициент оборачиваемости активов и коэффициент оборачиваемости кредиторской задолженности.

Коэффициент оборачиваемости запасовКоэффициент оборачиваемости запасовКоэффициент оборачиваемости запасов измеряет, насколько быстро компания заменяет текущую партию запасов и превращает их в продажи. Более высокий коэффициент указывает на то, что продукт компании пользуется большим спросом и быстро продается, что приводит к снижению затрат на управление запасами и увеличению прибыли. Подробнее показывает, насколько эффективно управление запасами в конкретный период.

Более высокий коэффициент указывает на то, что продукт компании пользуется большим спросом и быстро продается, что приводит к снижению затрат на управление запасами и увеличению прибыли. Подробнее показывает, насколько эффективно управление запасами в конкретный период.

Содержание

- Что такое формула коэффициента оборачиваемости?

- Объяснение коэффициентов оборачиваемости

- #1 – Коэффициент оборачиваемости запасов

- #2 – Коэффициент оборачиваемости дебиторской задолженности

- #3 – Коэффициент оборачиваемости используемого капитала

- #4 – Коэффициент оборачиваемости оборотного капитала 5 –4 Asset

- #6 – Коэффициент оборачиваемости кредиторской задолженности

- Примеры формулы коэффициентов оборачиваемости

- Пример #1

- Пример № 2

- Пример № 3

- Актуальность и использует

- Коэффициенты оборота в Excel (с шаблоном Excel)

- Рекомендуемые статьи

- Объяснение коэффициентов оборачиваемости

Обратительный инвентарь.

Коэффициент оборачиваемости дебиторской задолженности показывает эффективность компании по взысканию долгов.

Коэффициент оборачиваемости дебиторской задолженности = Продажи в кредит / Средняя дебиторская задолженность

Коэффициент оборачиваемости используемого капитала указывает на эффективность, с которой компания использует свой задействованный капитал по отношению к продажам.

Коэффициент оборота задействованного капитала = Продажи / Средний задействованный капитал.

Оборотный капитал – это разница между текущими активами и текущими обязательствами компании.

Коэффициент оборачиваемости оборотного капиталаКоэффициент оборачиваемости оборотного капиталаКоэффициент оборачиваемости оборотного капитала помогает определить, насколько эффективно компания использует свой оборотный капитал (оборотные активы – текущие обязательства) в бизнесе и рассчитывается путем деления чистых продаж компании за период с средний оборотный капитал за тот же период. Подробнее указывает на эффективность, с которой компания производит свои продажи по отношению к своему оборотному капиталу.

Подробнее указывает на эффективность, с которой компания производит свои продажи по отношению к своему оборотному капиталу.

Коэффициент оборачиваемости оборотного капитала = Продажи / Оборотный капитал

Коэффициент оборачиваемости активов является мерой способности компании использовать свои активы для получения доходов.

Коэффициент оборачиваемости активов = Продажи/Средняя сумма активов.

Коэффициент оборачиваемости кредиторской задолженности измеряет скорость, с которой компания расплачивается со своими поставщиками.

Коэффициент оборачиваемости кредиторской задолженности = Закупки поставщиков / Средняя кредиторская задолженность

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? )

Объяснение коэффициентов оборачиваемости

#1 – Коэффициент оборачиваемости запасовЧтобы рассчитать коэффициент оборачиваемости запасов, мы должны выполнить следующие шаги:

Шаг 1: Нам необходимо рассчитать себестоимость проданных товаров. Себестоимость проданных товаров рассчитывается путем добавления начального запаса к покупкам, сделанным в течение периода, и вычитания конечного запасаКонечный запасФормула конечного запаса вычисляет общую стоимость готовой продукции, оставшейся на складе в конце отчетного периода для продажи. Он оценивается путем вычитания стоимости проданных товаров из общей суммы начальных запасов и покупок за период.

Себестоимость проданных товаров = Начальный запас + Закупки в течение периода – Конечный запас.

Шаг 2: Средний запасСредний запасСредний запас — это среднее значение открытия и закрытия запасов за определенный период. Это помогает руководству понять запасы, которые бизнес должен держать в течение своей повседневной деятельности. Подробнее следует рассчитывать по формуле, указанной ниже:

Средний запас = Начальный запас + Запас запаса/2

Шаг 3: Необходимо рассчитать коэффициент оборачиваемости запасов. Результат можно получить, используя формулу, указанную ниже:

Результат можно получить, используя формулу, указанную ниже:

Коэффициент оборачиваемости запасов = Стоимость проданных товаров / Средний запас

№ 2 – Коэффициент оборачиваемости дебиторской задолженностиЧтобы рассчитать коэффициент оборачиваемости дебиторской задолженности, мы должны систематически выполнять шаги, указанные ниже:

2 Шаг

2 :

Рассчитать общий объем продаж в кредитПродажи в кредитПродажи в кредит — это тип транзакции, в котором клиентам/покупателям разрешается оплатить купленный товар позже, вместо того, чтобы платить в момент покупки. Это дает им необходимое время, чтобы собрать деньги и произвести платеж. прочитайте больше. Продажи в кредит — это покупки, сделанные клиентами, оплата за которые производится позже и, следовательно, задерживается.Шаг 2: Мы должны рассчитать среднюю дебиторскую задолженность, используя формулу:

Средняя дебиторская задолженность = Начальная дебиторская задолженность + Закрытая дебиторская задолженность /2

Шаг 3, используя коэффициент оборачиваемости дебиторской задолженности приведенная ниже формула:

Коэффициент оборачиваемости дебиторской задолженности = Продажи в кредит / Средняя дебиторская задолженность

#3 – Коэффициент оборота задействованного капиталаШаг 1: Рассчитайте общий объем продаж

Шаг 2: Рассчитайте средний задействованный капитал, используя приведенную ниже формулу: Шаг 3: Рассчитайте коэффициент оборота задействованного капитала, используя приведенную ниже формулу:

Коэффициент оборота задействованного капитала = Продажи / Средний задействованный капитал

#4 – Коэффициент оборачиваемости оборотного капиталаЧтобы рассчитать коэффициент оборачиваемости оборотного капитала, необходимо выполнить следующие шаги:

Шаг 1: Рассчитайте общий объем продаж. Это относится к общему объему продаж, осуществленных фирмой в данный период времени.

Это относится к общему объему продаж, осуществленных фирмой в данный период времени.

Шаг 2: Рассчитайте оборотный капитал по приведенной ниже формуле:

Оборотный капитал = Текущие активы – Текущие обязательства

Шаг 3: Рассчитайте коэффициент оборачиваемости оборотного капитала, используя приведенную ниже формулу:

Коэффициент оборачиваемости оборотного капитала = Продажи / Оборотный капитал

#5 – Коэффициент оборачиваемости активов коэффициент оборачиваемости активов, мы должны выполнить следующие шаги:Шаг 1: Узнать объем продаж

Шаг 2: Рассчитать средний общий объем активов, используя формулу, указанную ниже:

Средняя общая сумма активов = Общая сумма активов на начало периода + Общая сумма активов на конец периода / 2

Шаг 3: Рассчитайте коэффициент оборачиваемости активов. Формула может быть рассчитана следующим образом:

Формула может быть рассчитана следующим образом:

Коэффициент оборачиваемости активов = Продажи / Средняя сумма активов

#6 – Коэффициент оборачиваемости кредиторской задолженностиЧтобы рассчитать коэффициент оборачиваемости кредиторской задолженности, выполните следующие действия:

Шаг 1: Узнайте закупки поставщиков

Шаг 2: Рассчитайте среднюю кредиторскую задолженность. Для этого следует использовать следующую формулу:

Средняя кредиторская задолженность = Открытая кредиторская задолженность + Закрытая кредиторская задолженность /2

Шаг 3: На этом шаге коэффициент оборачиваемости кредиторской задолженности должен быть рассчитан по формуле :

Коэффициент оборачиваемости кредиторской задолженности = Закупки поставщиков / Средняя кредиторская задолженность

Примеры коэффициентов оборачиваемости Формула

Давайте рассмотрим несколько простых и сложных практических примеров коэффициентов оборачиваемости, чтобы лучше понять их.

Вы можете скачать этот шаблон Excel с формулой коэффициента оборачиваемости здесь – Шаблон Excel с формулой коэффициента оборачиваемости

Пример № 1

Компания Georgia Inc. предоставляет следующую информацию. Из приведенной выше информации вам необходимо рассчитать коэффициент оборачиваемости запасов и коэффициент оборачиваемости активов.

- Стоимость проданных товаров: 50000

- Средний инвентарь: 5000

- Продажи: 100000

- Средние общие активы: 20000

Решение

Расчет соотношения оборота запасов

- = 50000/5000

Расчет коэффициента оборачиваемости активов

=100000/20000

Коэффициент оборачиваемости активов будет –

- Коэффициент оборачиваемости активов = 5

Коэффициент оборачиваемости запасов равен 10, а коэффициент оборачиваемости активов равен 5.

Пример № 2

Credence Inc. Рассчитайте следующее: а) коэффициент оборачиваемости используемого капитала. б) Коэффициент оборачиваемости оборотного капитала.

- Продажи: 40000

- Средний используемый капитал: 20000

- Текущие активы: 30000

- Текущие обязательства: 10000

Решение

Расчет оборотного капитала

= 30000-10000

Проработный капитал будет-

Проработкой = 20000

Расчет капитала. РАСПОЛОЖЕНИЕ.

Коэффициент оборачиваемости основного капитала будет равен:0003 Коэффициент оборачиваемости оборотного капитала будет – Коэффициент оборачиваемости оборотного капитала = 2 Коэффициент оборачиваемости используемого капитала равен 2, а коэффициент оборачиваемости оборотного капитала равен 2. предоставляет вам следующую финансовую информацию. Финансовая информация. Финансовая информация относится к сводным данным о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы и перспективы роста. Финансовые данные о физических лицах, такие как банковская выписка за прошлые месяцы, квитанции о налоговых декларациях, помогают банкам понять кредитоспособность клиента, платежеспособность и т. д. Узнайте больше на 2018 год. Рассчитайте следующие коэффициенты эффективности: a) Коэффициент оборачиваемости кредиторской задолженности. б) Коэффициент оборачиваемости активов. c) Коэффициент оборачиваемости дебиторской задолженности.

Финансовая информация. Финансовая информация относится к сводным данным о денежных операциях, которые помогают инвесторам понять прибыльность компании, ее активы и перспективы роста. Финансовые данные о физических лицах, такие как банковская выписка за прошлые месяцы, квитанции о налоговых декларациях, помогают банкам понять кредитоспособность клиента, платежеспособность и т. д. Узнайте больше на 2018 год. Рассчитайте следующие коэффициенты эффективности: a) Коэффициент оборачиваемости кредиторской задолженности. б) Коэффициент оборачиваемости активов. c) Коэффициент оборачиваемости дебиторской задолженности.

- Supplier Purchases: 4000

- Average Accounts Payable: 1000

- Credit Sales (all sales are on credit): 100000

- Average Accounts Receivables: 10000

- Average Total Assets: 50000

Solution

Расчет коэффициента оборачиваемости кредиторской задолженности

= 4000/1000

Коэффициент оборачиваемости кредиторской задолженности будет равен –

- Коэффициент оборачиваемости кредиторской задолженности = 4

Расчет коэффициента текучести оборота. 10000

10000

Коэффициент оборачиваемости дебиторской задолженности будет –

- Коэффициент оборачиваемости дебиторской задолженности = 10

Релевантность и использование

Коэффициент оборачиваемости запасов указывает на скорость, с которой компания может перемещать запасы. Коэффициент оборачиваемости дебиторской задолженности показывает, насколько быстро компания может превратить свою дебиторскую задолженность в денежные средства. Коэффициент оборачиваемости используемого капитала показывает способность компании получать доход от используемого капитала. Чем выше коэффициент оборачиваемости оборотного капитала, тем выше эффективность использования компанией своих краткосрочных активов. Краткосрочные активы. Краткосрочные активы (также известные как оборотные активы) — это активы, которые являются высоколиквидными по своей природе и могут быть легко проданы для реализации. деньги с рынка. Они имеют срок погашения менее 12 месяцев и по своей природе хорошо торгуются и реализуются на рынке, а также обязательства с целью увеличения продаж.

Низкий коэффициент оборачиваемости активов указывает на то, что компания неэффективно использует свои активы для увеличения продаж. Количество раз, когда компания расплачивается со своими поставщиками в течение периода, определяется коэффициентом оборачиваемости кредиторской задолженности.

Формула коэффициентов оборачиваемости в Excel (с шаблоном Excel)

Финансовый менеджер Prudent Inc. заинтересован в выяснении различных коэффициентов. Рассчитайте следующие коэффициенты, предполагая, что все продажи осуществляются в кредит: а) Коэффициент оборачиваемости активов б) Коэффициент оборачиваемости дебиторской задолженности.

Информация приведена ниже:

- Продажи: 40000 долл. США

- Средняя счетная задолженность: 5000 долл. США

- Средние активы: 20000 долл. США

Решение

Шаг 1: Инс. ячейка B6 для расчета коэффициента оборачиваемости активов.

Шаг 2: Нажмите Enter, чтобы получить результат

Шаг 3: Вставьте формулу =B3/B4 в ячейку B7

Шаг 4: Нажмите Enter, чтобы получить результат

Коэффициент оборачиваемости активов равен 2, а коэффициент оборачиваемости дебиторской задолженности равен 8.

Рекомендуемые статьи

Эта статья была руководством по формуле коэффициентов оборачиваемости. Здесь мы обсуждаем, как рассчитать различные коэффициенты оборачиваемости, а также приводим практические примеры и загружаемый шаблон Excel. Вы можете узнать больше о финансовом анализе из следующих статей –

- Формула коэффициентов кредитного плечаФормула коэффициентов кредитного плечаФормула коэффициента кредитного плеча показывает эффективность организации в выполнении финансовых обязательств путем погашения обязательств и долгов. Он рассчитывается как отношение общей суммы долгов к общей сумме активов или собственного капитала.Подробнее

- Формула предельной выгоды

- Формула баланса

- Коэффициент оборачиваемости запасов

Что это такое, как это работает и формула

Что такое оборачиваемость запасов?

Оборачиваемость запасов — это финансовый коэффициент, показывающий, сколько раз компания оборачивала свои запасы по отношению к себестоимости проданных товаров (COGS) за определенный период. Затем компания может разделить количество дней в периоде, обычно финансовом году, на коэффициент оборачиваемости запасов, чтобы рассчитать, сколько дней в среднем требуется для продажи своих запасов.

Затем компания может разделить количество дней в периоде, обычно финансовом году, на коэффициент оборачиваемости запасов, чтобы рассчитать, сколько дней в среднем требуется для продажи своих запасов.

Коэффициент оборачиваемости запасов может помочь предприятиям принимать более обоснованные решения в отношении ценообразования, производства, маркетинга и закупок. Это один из коэффициентов эффективности, измеряющий, насколько эффективно компания использует свои активы.

Ключевые выводы

- Оборачиваемость запасов показывает, насколько эффективно компания использует свои запасы, путем деления стоимости проданных товаров на среднюю стоимость запасов за период.

- Коэффициенты оборачиваемости запасов полезны только для сравнения похожих компаний и особенно важны для предприятий розничной торговли.

- Относительно низкий коэффициент оборачиваемости запасов может быть признаком слабых продаж или избыточных запасов, в то время как более высокий коэффициент свидетельствует о высоких продажах, но также может указывать на неадекватное складирование запасов.

- Учетная политика, быстрые изменения затрат и сезонные факторы могут исказить сравнение оборачиваемости запасов.

Чтение оборачиваемости запасов

Формула и расчет оборачиваемости запасов

Оборот инвентаря знак равно COGS Средняя стоимость инвентаря куда: COGS знак равно Стоимость проданных товаров \begin{align} &\text{Оборачиваемость запасов} = \frac{ \text{Себестоимость} }{ \text{Средняя стоимость запасов} } \\ &\textbf{где:} \\ &\text{Себестоимость} = \text{Себестоимость проданных товаров} \\ \end{aligned} Оборачиваемость запасов = средняя стоимость запасов COGS, где: COGS = себестоимость проданных товаров

Средняя стоимость запасов используется для компенсации влияния сезонности. Он рассчитывается путем прибавления стоимости запасов на конец периода к стоимости запасов на конец предыдущего периода и деления суммы на 2.

Себестоимость проданных товаров (COGS) также известна как себестоимость продаж. Аналитики используют COGS вместо продаж в формуле оборачиваемости запасов, потому что запасы обычно оцениваются по себестоимости, тогда как показатель продаж включает наценку компании. Некоторые компании могут использовать в расчетах продажи вместо себестоимости, что приведет к завышению итогового коэффициента.

Некоторые компании могут использовать в расчетах продажи вместо себестоимости, что приведет к завышению итогового коэффициента.

О чем может рассказать оборачиваемость запасов

Оборачиваемость запасов измеряет, как часто компания заменяет запасы по отношению к себестоимости продаж. Как правило, чем выше коэффициент, тем лучше.

Низкий коэффициент оборачиваемости запасов может быть признаком слабых продаж или чрезмерных запасов, также известных как затоваривание. Это может указывать на проблему со стратегией мерчандайзинга розничной сети или неадекватным маркетингом.

С другой стороны, высокий коэффициент оборачиваемости запасов предполагает высокие продажи. Кроме того, это может быть результатом недостаточного запаса. По мере того, как возникают проблемы, обеспечение компании достаточными запасами для поддержки высоких продаж лучше, чем необходимость уменьшать запасы из-за отставания бизнеса.

Низкий коэффициент оборачиваемости запасов может быть преимуществом в периоды инфляции или сбоев в цепочке поставок, если он отражает увеличение запасов перед повышением цен поставщиков или повышением спроса. Запасы в розничной торговле резко сократились в первый год пандемии COVID-19, в результате чего отрасль изо всех сил пытается удовлетворить спрос во время последующего восстановления.

Запасы в розничной торговле резко сократились в первый год пандемии COVID-19, в результате чего отрасль изо всех сил пытается удовлетворить спрос во время последующего восстановления.

Скорость, с которой компания может оборачивать запасы, является важным показателем эффективности бизнеса. Ритейлеры, которые быстрее превращают запасы в продажи, как правило, превосходят сопоставимых конкурентов. Чем дольше товар находится на складе, тем выше стоимость его хранения и тем ниже вероятность того, что покупатели вернутся в магазин.

Примером может служить бизнес быстрой моды. Конкуренты, в том числе H&M и Zara, обычно ограничивают тиражи и быстро заменяют израсходованные запасы новыми товарами. Медленно продаваемые товары приравниваются к более высоким затратам на хранение. Существует также альтернативная стоимость низкой оборачиваемости запасов; товар, на продажу которого уходит много времени, задерживает поставку новых товаров, которые могут оказаться более популярными.

Снижение коэффициента оборачиваемости запасов может сигнализировать о снижении спроса, что приведет к сокращению производства предприятиями.

Оборачиваемость запасов и мертвый запас

Оборачиваемость запасов является особенно важной частью данных для максимизации эффективности продажи скоропортящихся и других срочных товаров. Примеры включают бакалею, моду, автомобили и периодические издания.

Переизбыток кашемировых свитеров может привести к непроданным запасам и упущенной выгоде, особенно когда меняются сезоны и розничные продавцы соответственно пополняют запасы. Такие непроданные запасы известны как устаревшие запасы или мертвые запасы.

Коэффициенты связанных запасов

Отношение запасов к продажам обратно обратно коэффициенту оборачиваемости запасов, с тем дополнительным отличием, что оно сравнивает запасы с чистыми продажами, а не с себестоимостью продаж.

Другой коэффициент, обратный оборачиваемости запасов, — это количество дней продажи запасов (DSI), обозначающее среднее количество дней, которое требуется для превращения запасов в продажи. DSI рассчитывается как средняя стоимость запасов, деленная на себестоимость продаж или COGS и умноженная на 365.

Пример расчета оборачиваемости запасов

Walmart Inc. (WMT)

В 2022 финансовом году Walmart Inc. (WMT) сообщила о себестоимости продаж в размере 429 миллиардов долларов и товарно-материальных запасах на конец года в размере 56,5 миллиардов долларов по сравнению с 44,9 миллиардами долларов годом ранее.

Коэффициент оборачиваемости запасов Walmart за год составил:

429 миллиардов долларов ÷ [(56,5 миллиардов долларов + 44,9 миллиардов долларов)/2], или около 8,5

Его дневной запас равнялся:

(365 ÷ 8,75), или 42 дня

Это показало, что Walmart обновляет свои запасы в среднем каждые 42 дня в течение года.

Ограничения оборота запасов

Оборачиваемость запасов полезна только для сравнения похожих компаний, потому что соотношение сильно различается в зависимости от отрасли. Например, в 2021 году зарегистрированные на бирже автомобильные дилеры в США обменяли свои запасы в среднем каждые 55 дней по сравнению с 23 днями для публичных сетей продовольственных магазинов.

Относительно высокий коэффициент оборачиваемости запасов может указывать на недостаточное количество запасов, из-за которого компания теряет продажи, в то время как низкая оборачиваемость запасов может отражать оптовые заказы, помогающие компании сократить расходы или подготовиться к запуску продукта, а не неэффективное управление запасами.

Поскольку коэффициент оборачиваемости запасов использует в числителе себестоимость продаж или COGS, результат в решающей степени зависит от политики учета затрат компании и чувствителен к изменениям затрат. Например, распределение пула затрат на запасы может быть учтено как расход в будущих периодах, что повлияет на среднюю стоимость запасов, используемую в знаменателе коэффициента оборачиваемости запасов.

Между тем, если коэффициент оборачиваемости запасов увеличивается в результате скидок или распродаж, рентабельность и рентабельность инвестиций (ROI) могут пострадать.

Как рассчитать оборачиваемость запасов?

Оборачиваемость запасов измеряет, насколько эффективно компания использует свои запасы, путем деления себестоимости продаж или себестоимости проданных товаров (COGS) на среднюю стоимость запасов за тот же период.

Об авторе