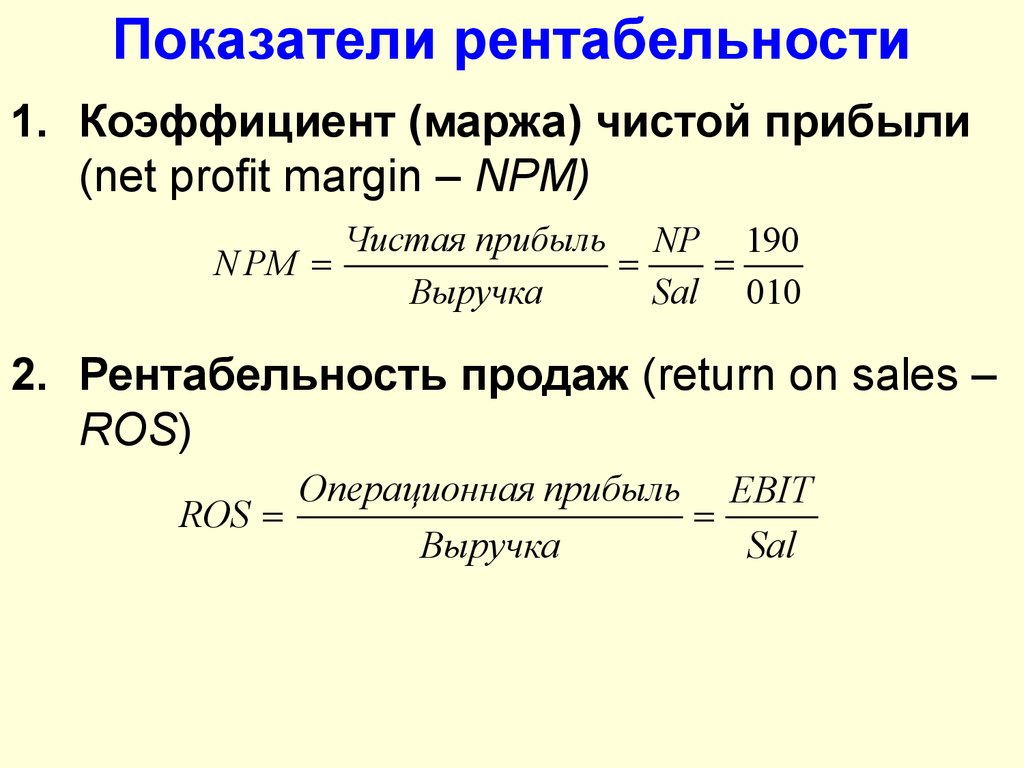

Коэффициенты рентабельности показывают: CFA — Коэффициенты рентабельности | программа CFA

CFA — Коэффициенты рентабельности | программа CFA

Способность получать прибыль от вложенного капитала является ключевым фактором, определяющим общую стоимость компании и стоимость выпущенных ею ценных бумаг. Поэтому многие аналитики фондового рынка рассматривают прибыльность компании как ключевое направление их аналитических усилий.

Прибыльность или рентабельность (англ. ‘profitability’) отражает конкурентное положение компании на рынке, и как следствие этого, качество руководства компанией.

Отчет о прибылях и убытках раскрывает источники выручки и компоненты выручки и расходов.

Прибыль компании может быть распределена среди акционеров или реинвестирована в компанию. Реинвестирование прибыли повышает платежеспособность и обеспечивает запас средств, чтобы справиться с краткосрочными финансовыми проблемами.

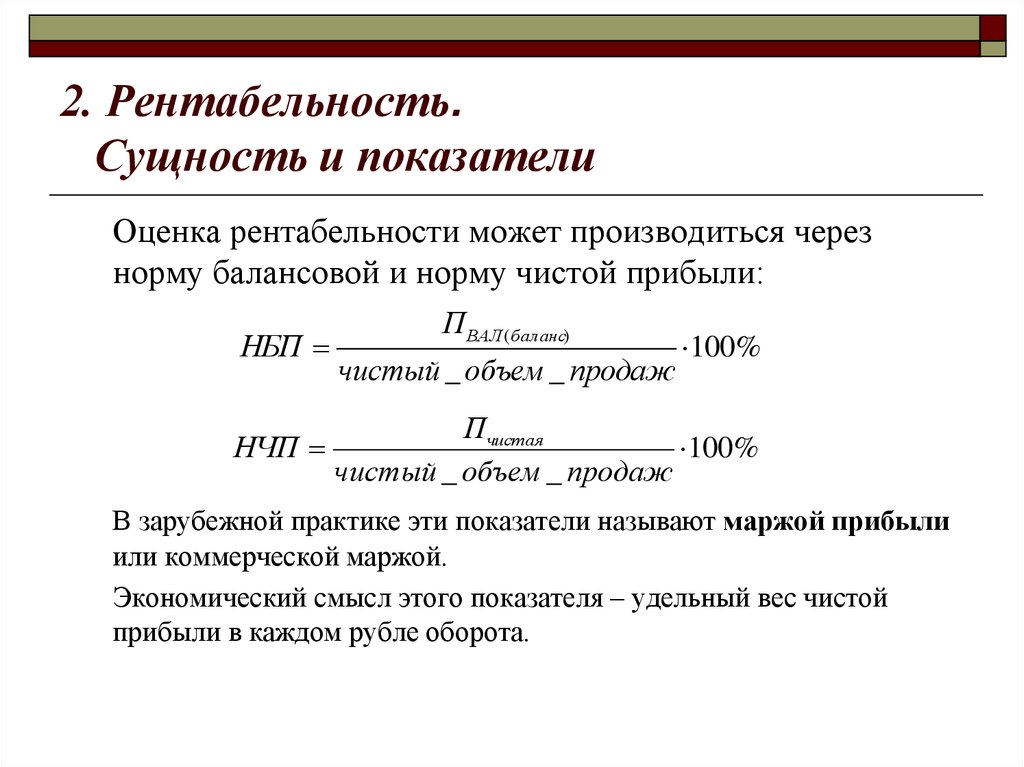

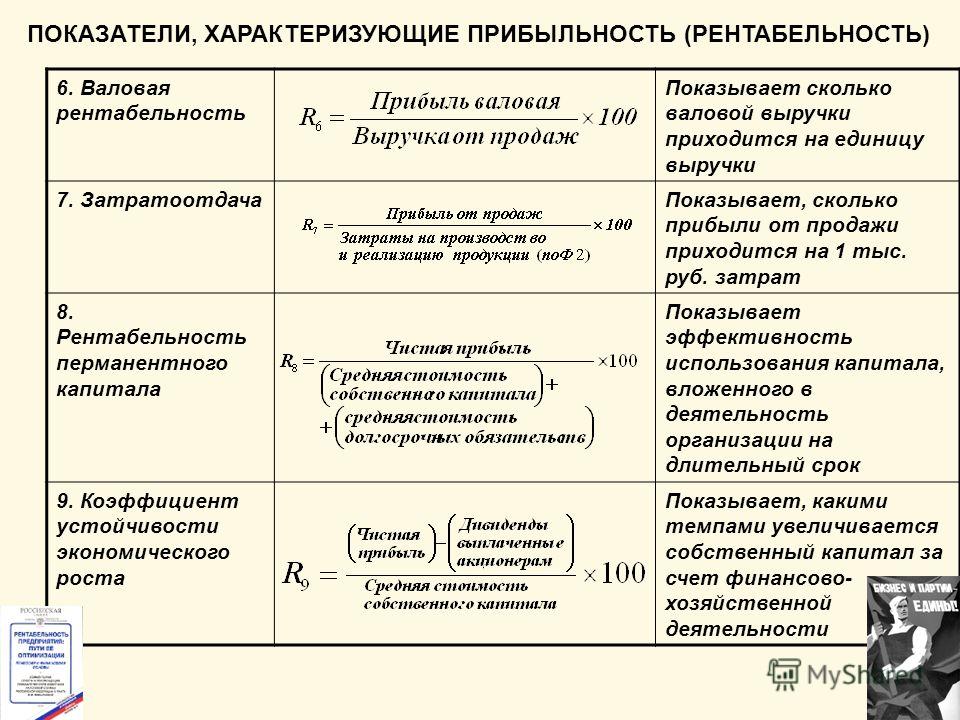

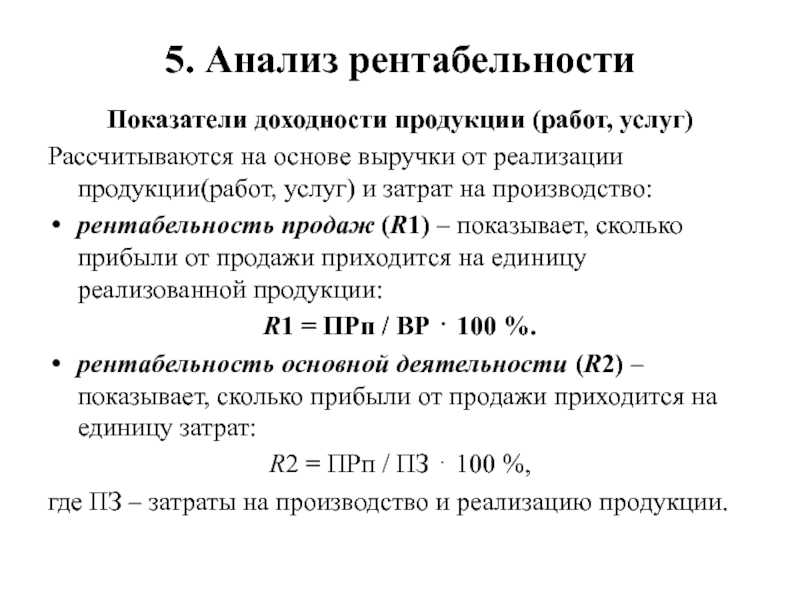

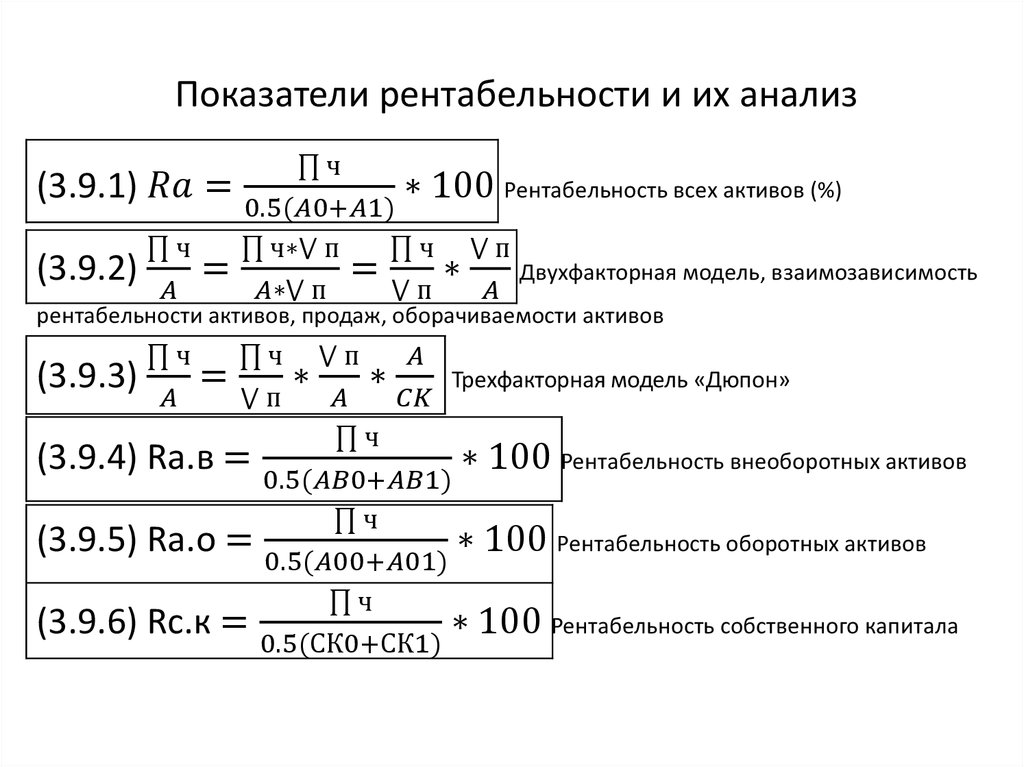

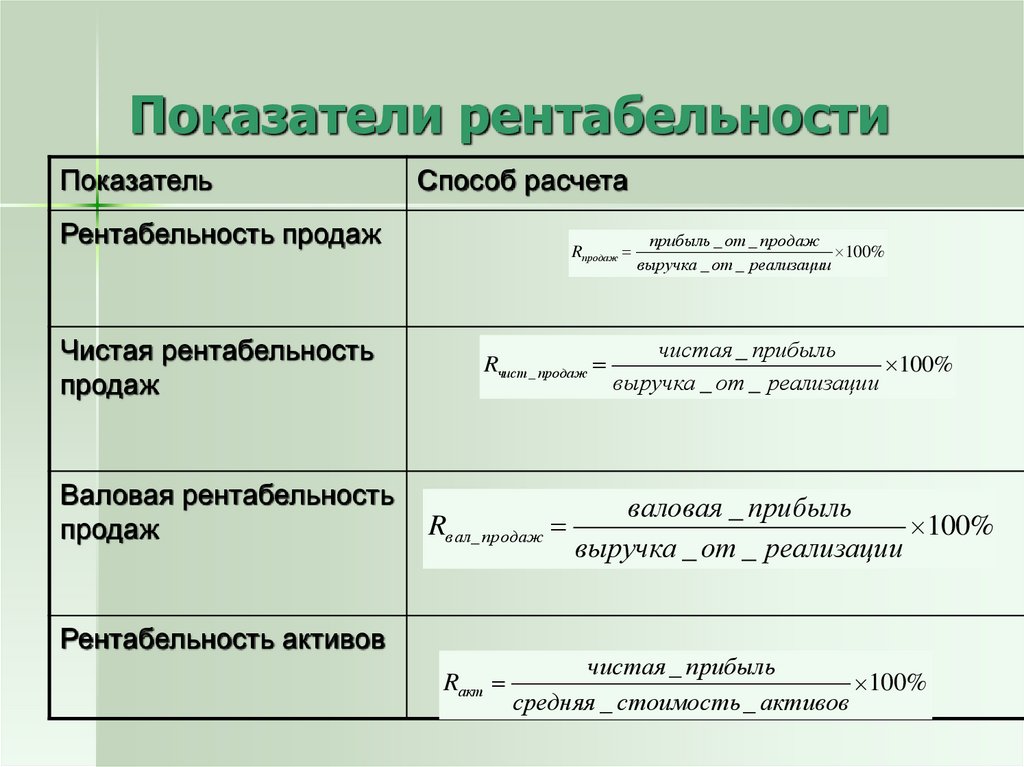

Расчет коэффициентов рентабельности.

Коэффициенты рентабельности (англ. ‘profitability ratios’) оценивают прибыль, заработанную компанией в течение отчетного периода. Иллюстрация 15 содержит определения общерпинятых и наиболее часто используемых показателей рентабельности.

Иллюстрация 15 содержит определения общерпинятых и наиболее часто используемых показателей рентабельности.

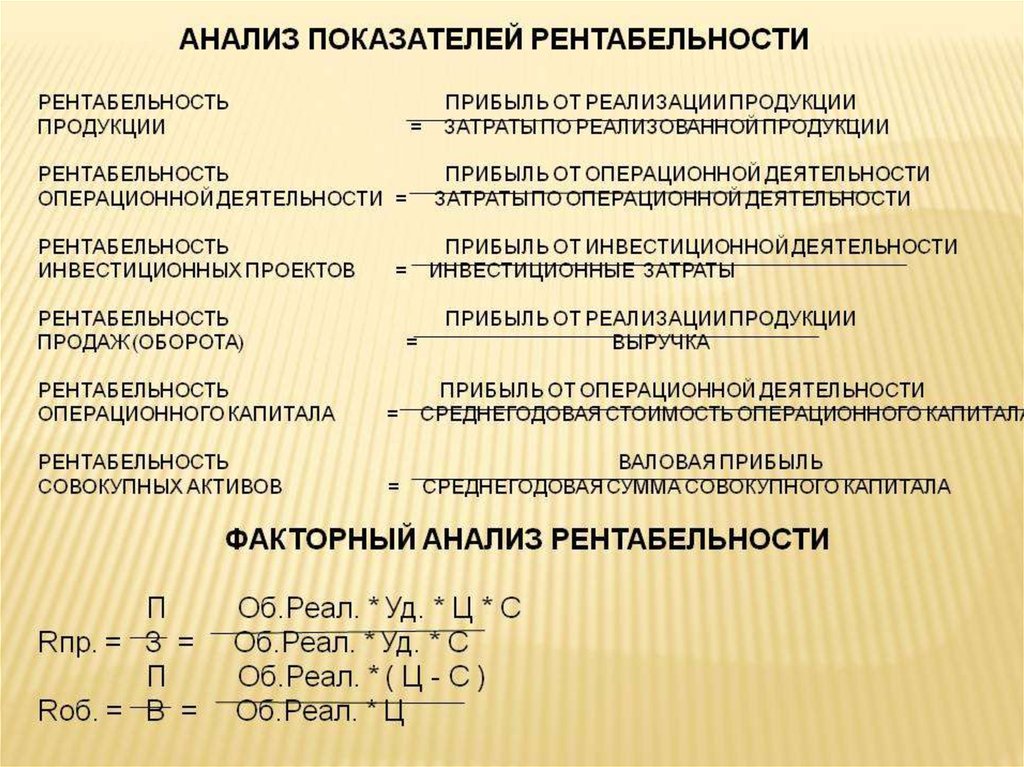

Коэффициенты рентабельности продаж или выручки (англ. ‘return on sales profitability ratios’) выражают различные промежуточные итоги отчета о прибылях и убытках (например, валовую, операционную и чистую прибыль) в процентах от выручки.

По сути, эти показатели являются частью вертикального процентного анализа отчета о прибылях и убытках, обсуждавшегося ранее.

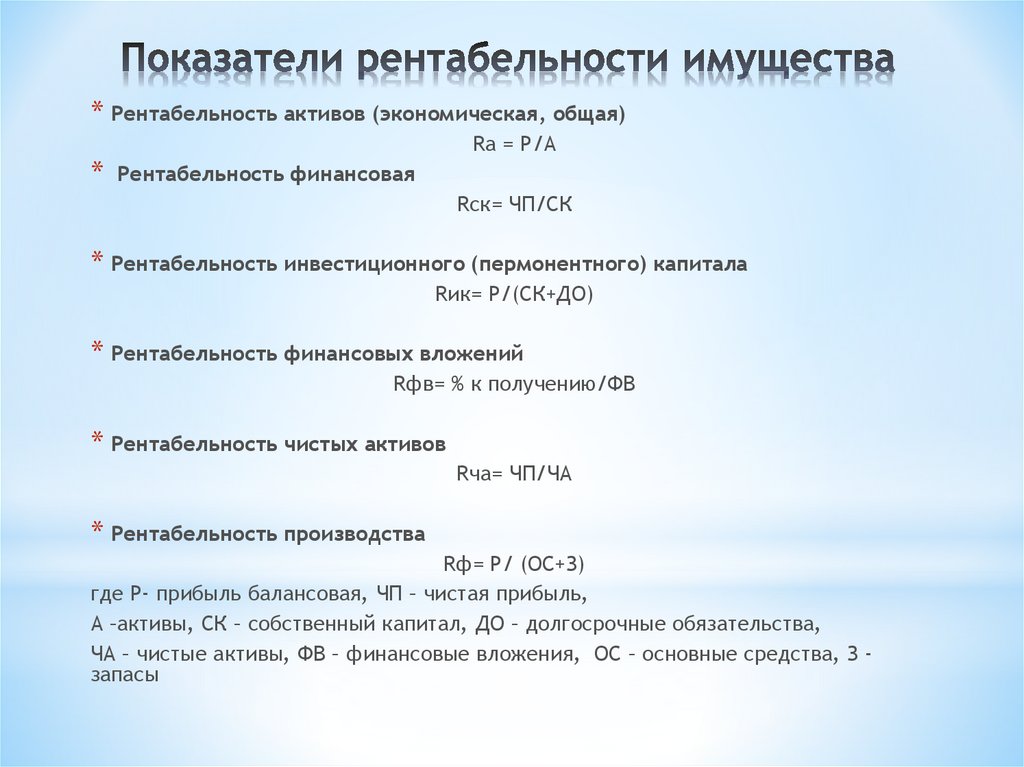

Коэффициенты рентабельности или доходности инвестиций (англ. ‘investment profitability ratios’) оценивают прибыль по отношению к активам, собственному капиталу или общему капиталу компании.

Коэффициент операционной ROA (рентабельности активов) использует операционную прибыль, то есть прибыль до вычета процентов по заемному капиталу. В показателях ROA и ROE в качестве прибыли используется чистая прибыль, то есть, прибыль после вычета процентов по заемному капиталу.

В показателе рентабельности обыкновенного акционерного капитала, прибыль оценивается как чистая прибыль за вычетом дивидендов по привилегированным акциям (поскольку привилегированные дивиденды являются прибылью, относящейся привилегированному акционерному капиталу).

Иллюстрация 15. Определения общепринятых и наиболее часто используемых показателей рентабельности.

|

Показатели рентабельности |

Числитель |

Знаменатель |

|

|---|---|---|---|

|

Рентабельность выручки (продаж) |

|||

|

Gross profit margin |

Рентабельность по валовой прибыли (валовая рентабельность) |

Валовая прибыль |

Выручка |

|

Operating profit margin |

Рентабельность по операционной прибыли (операционная рентабельность) |

Операционная прибыль |

Выручка |

|

Pretax margin |

Рентабельность по прибыли до налогообложения |

EBT (прибыль до налогов, но после процентов) |

Выручка |

|

Net profit margin |

Рентабельность по чистой прибыли (чистая рентабельность) |

Чистая прибыль |

Выручка |

|

Рентабельность инвестиций |

|||

|

Operating ROA |

Операционная рентабельность активов |

Операционная прибыль |

Средние общие активы |

|

ROA |

Рентабельность активов |

Чистая прибыль |

Средние общие активы |

|

Return on total capital |

Рентабельность общего капитала |

EBIT |

Средний краткосрочный и долгосрочный долг и собственный капитал |

|

ROE |

Рентабельность собственного капитала |

Чистая прибыль |

Средний общий капитал |

|

Return on common equity |

Рентабельность обыкновенного акционерного капитала |

Чистая прибыль — Дивиденды по привилегированным акциям |

Средний обыкновенный акционерный капитал |

Примечания:

-

Термин

-

Некоторые финансовые аналитики при расчете рентабельности по операционной прибыли используют EBIT в качестве быстрого представления операционной прибыли. Обратите внимание, что EBIT, строго говоря, включает в себя внереализационные статьи, такие как дивиденды полученные и прибыли и убытки по инвестициям в ценные бумаги. Чрезвычайно важно, чтобы аналитик был последователен в формулах коэффициентов, как при сравнении разных компаний, так и при анализе одной компании за разные периода.

Интерпретация коэффициентов рентабельности.

Далее мы обсудим интерпретацию и анализ показателей рентабельности, представленных в Иллюстрации 15.

Для каждого коэффициента рентабельности, более высокое значение указывает на большую рентабельность.

Рентабельность по валовой прибыли / Валовая рентабельность (Gross profit margin).

Рентабельность по валовой прибыли показывает, какая доля выручки покрывает операционные и прочие расходы, и генерирует прибыль.

Более высокая рентабельность по валовой прибыли указывает на сочетание более высокую цену продукции и снижение себестоимости продукции.

Возможность устанавливать более высокую цену сдерживается конкуренцией, поэтому валовая прибыль зависит от (и, как правило, обратно пропорциональна) конкуренции в отрасли.

Если продукт имеет конкурентное преимущество (например, лучший брендинг, лучшее качество или эксклюзивная технология), компании проще устанавливать на него большую цену.

С точки зрения затрат, более высокое значение этого коэффициента также может означать, что компания имеет конкурентное преимущество в себестоимости продукции.

Рентабельность по операционной прибыли / операционная рентабельность (Operating profit margin).

Операционная прибыль рассчитывается как валовая прибыль за вычетом операционных расходов.

Таким образом, если рентабельность по операционной прибыли растет быстрее, чем рентабельность по валовой прибыли, это может указывать на улучшение контроля операционных затрат, таких как административные накладные затраты.

И наоборот, снижение рентабельности по операционной прибыли может быть индикатором ухудшения контроля над затратами.

Рентабельность по прибыли до налогообложения (Pretax Margin).

Прибыль до налогообложения (также называемая «earnings before tax» или «EBT») рассчитывается как операционная прибыль за вычетом процентов.

Таким образом, коэффициент рентабельности по прибыли до налогообложения показывает отношение прибыли до уплаты налогов к выручке.

Этот коэффициент отражает влияние на рентабельность заемных средств и других (внереализационных) доходов и расходов.

Если рентабельность по прибыли до налогообложения растет в основном за счет увеличения внереализационных доходов, финансовый аналитик должен оценить, отражает ли это увеличение целенаправленное изменение бизнес-стратегии компании и, следовательно, вероятность того, что этот рост будет продолжаться.

Рентабельность по чистой прибыли / Чистая рентабельность (Net profit margin).

Чистая прибыль (также называемая ‘net income’), рассчитывается как выручка за вычетом всех расходов.

Чистая прибыль включает в себя как регулярные (повторяющиеся), так и нерегулярные статьи отчета о прибылях и убытках.

В целом, чистая прибыль, которая используется при расчете рентабельности по чистой прибыли, должна корректироваться на нерегулярные (единовременные) статьи, чтобы дать лучшее представление о потенциальной будущей прибыльности компании.

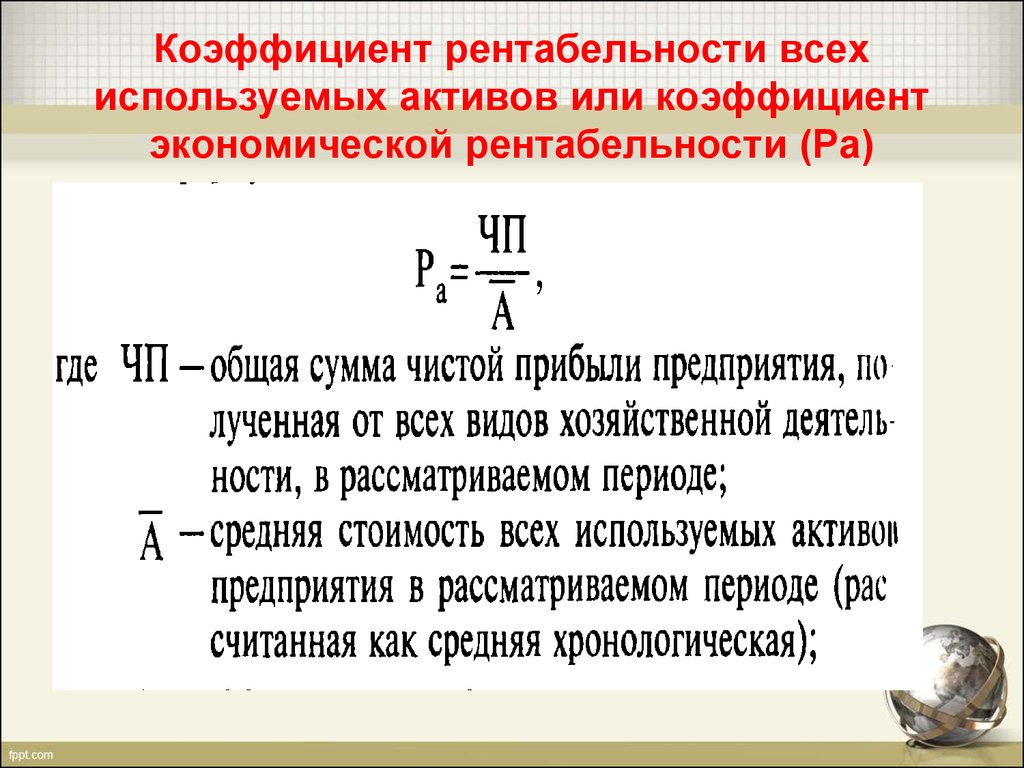

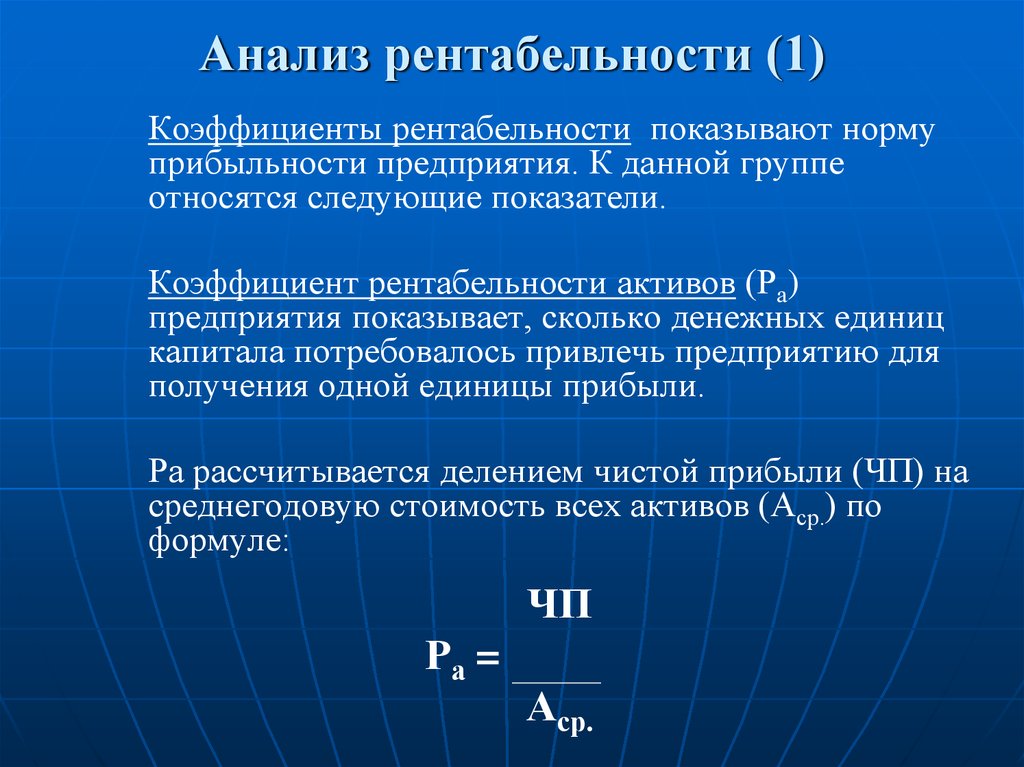

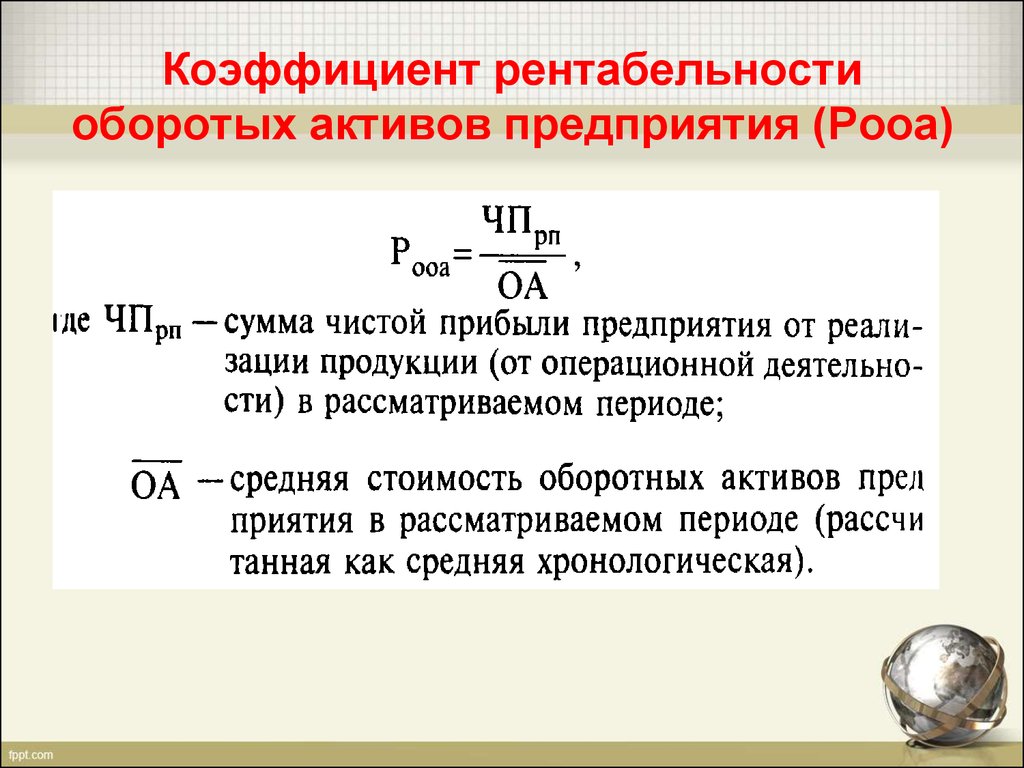

ROA или рентабельность активов (Return on assets).

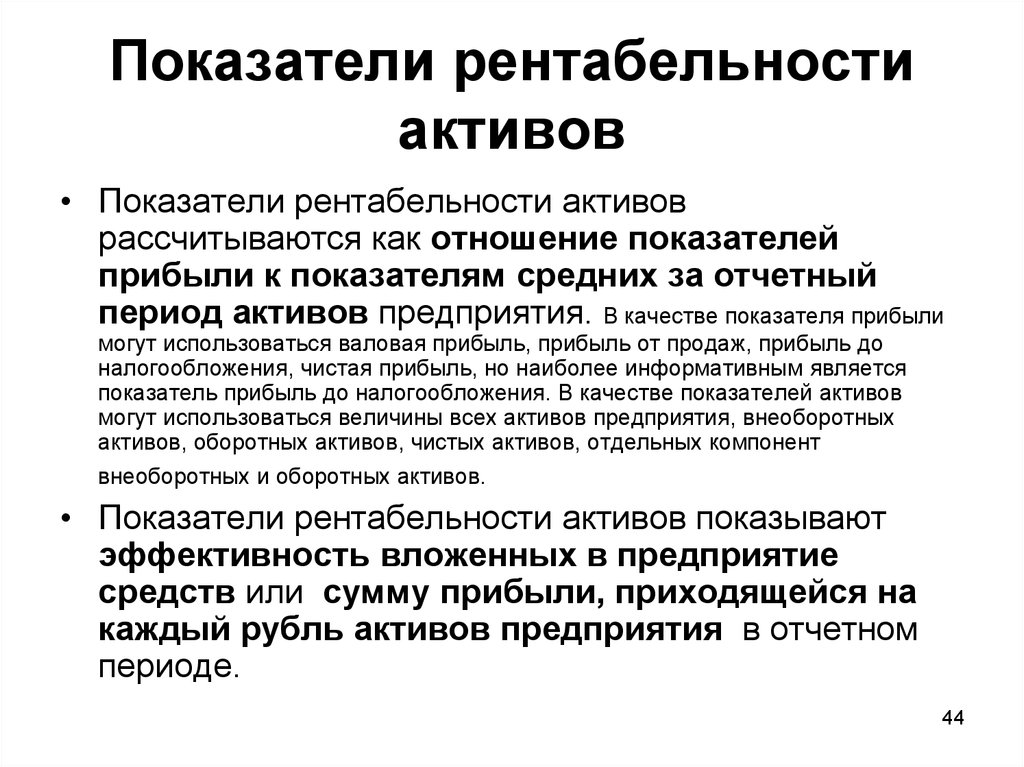

Коэффициент ROA оценивает прибыль, заработанную компанией за счет ее активов.

Чем выше это соотношение, тем больше прибыли генерируется при данном уровне активов. Большинство финансовых баз данных вычислить этот коэффициент по следующей формуле:

\( \dstl {\substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} \over \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} } \)

Проблема с этой формулой заключается в том, что чистая прибыль подлежит распределению среди акционеров, в то время как активы финансируются за как за счет акционеров (т. е. собственного капитала), так и за счет кредиторов (т.е. долга).

е. собственного капитала), так и за счет кредиторов (т.е. долга).

Процентные расходы (т.е. доход кредиторов) уже вычтены в числителе. Поэтому некоторые аналитики предпочитают добавлять назад процентные расходы в числителе.

В таких случаях сумма процентов должна быть скорректирована на сумму налога на прибыль, так как чистая прибыль является прибылью после уплаты налогов.

С учетом этой корректировки, ROA будет рассчитываться следующим образом:

\( \dstl { {\substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} } \ + \ {\substack{\textbf{Процентные расходы} \\ \textbf{(Interest expense)}} } \ \left (1 — \substack{\textbf{Налоговая ставка} \\ \textbf{(Tax rate)}} \right ) \over \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} } \)

Кроме того, некоторые аналитики вычисляют ROA на допроцентной и доналоговой основе (см. операционную ROA в Иллюстрации 15), по формуле:

\( \dstl {\substack{\textbf{Операционная прибыль или EBIT} \\ \textbf{(Operating income or EBIT)}} \over \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} } \)

В этой формуле ROA используется прибыль до вычета процентов по заемному капиталу (то есть, операционная прибыль или EBIT).

Этот показатель отражает рентабельность всех активов, вложенных в компанию, не зависимо от способа их финансирования (собственный или заемный капитал).

Какую бы форму ROA не выбрал аналитик, он должен использовать ее последовательно при сравнении с показателями других компаний или за другие периоды.

См. также:

Как вычислять и анализировать рентабельность активов и собственного капитала?

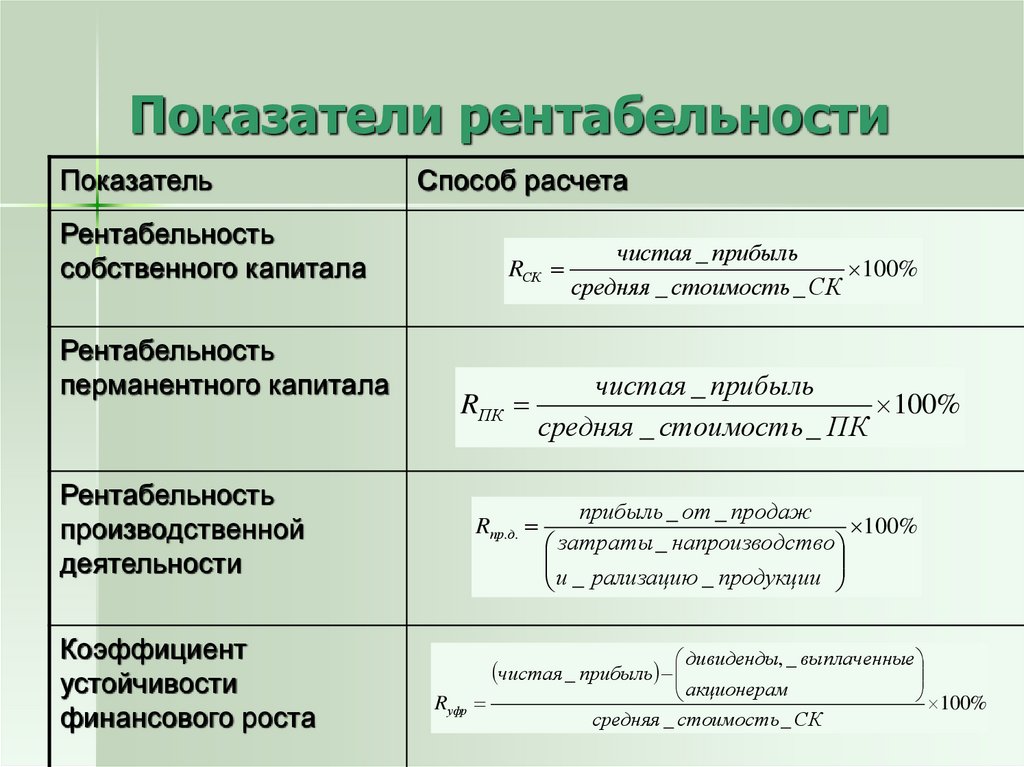

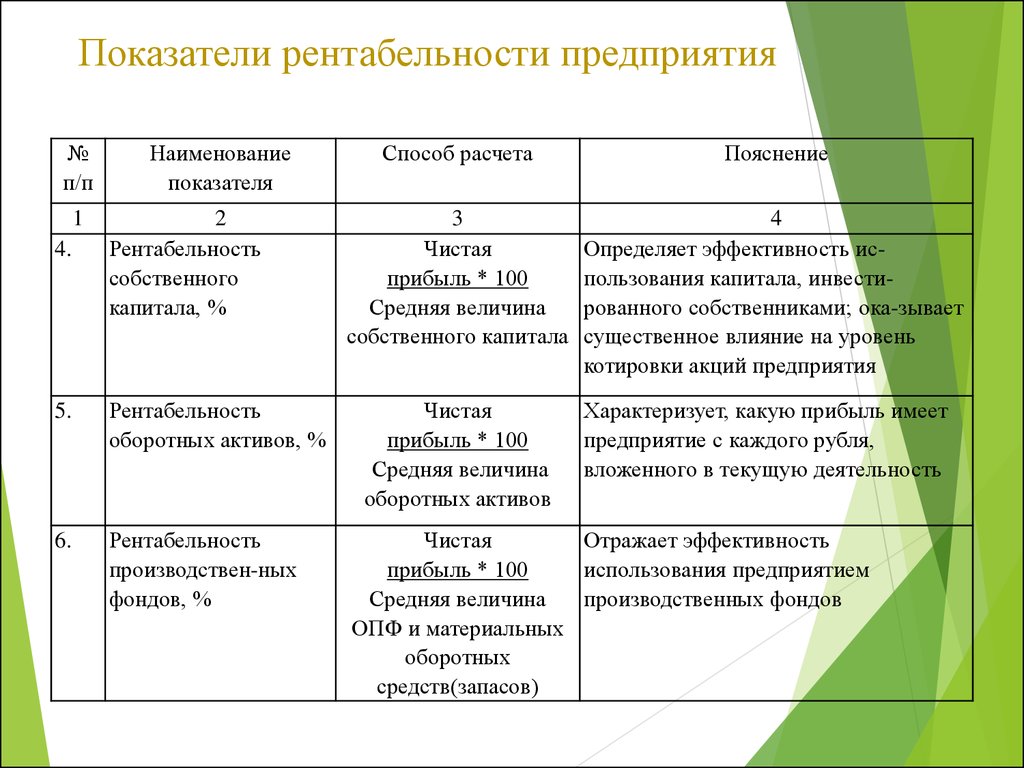

Рентабельность общего капитала (Return on total capital).

Рентабельность общего или совокупного капитала оценивает прибыль, которую компания зарабатывает со всего капитала, который она использует (краткосрочный и долгосрочный долг, собственный капитал).

Как и в операционной ROA, прибыль оценивается до вычета процентов по заемному капиталу (то есть, в числителе используется операционная прибыль или EBIT).

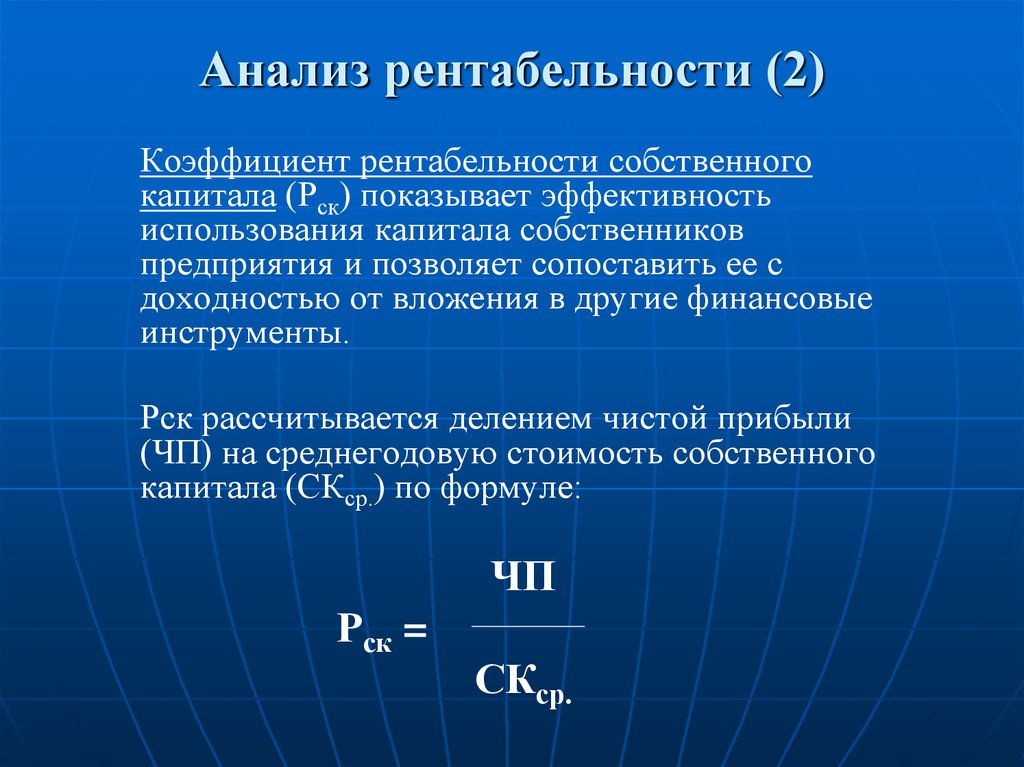

ROE или рентабельность собственного капитала (Return on equity).

ROE оценивает прибыль, заработанную компанией за счет ее собственного капитала, включая миноритарный, привилегированный и обыкновенный акционерный капитал.

Как уже отмечалось выше, эта рентабельность оценивается по чистой прибыли (т.е. проценты по заемному капиталу не включаются в расчет рентабельности собственного капитала).

Разновидностью ROE является коэффициент рентабельности обыкновенного акционерного капитала (Return on equity capital), который оценивает прибыль, приходящуюся только на обыкновенные акции компании.

См. также: Рентабельность собственного капитала.

Коэффициенты ROA и ROE являются важными показателями рентабельности и будут рассмотрены более подробно в одном из следующих разделов.

Как и другие коэффициенты, коэффициенты рентабельности следует оценивать индивидуально и вместе с другими показателями, чтобы получить представление о том, что является движущей силой рентабельности (операционная или неоперационная деятельность).

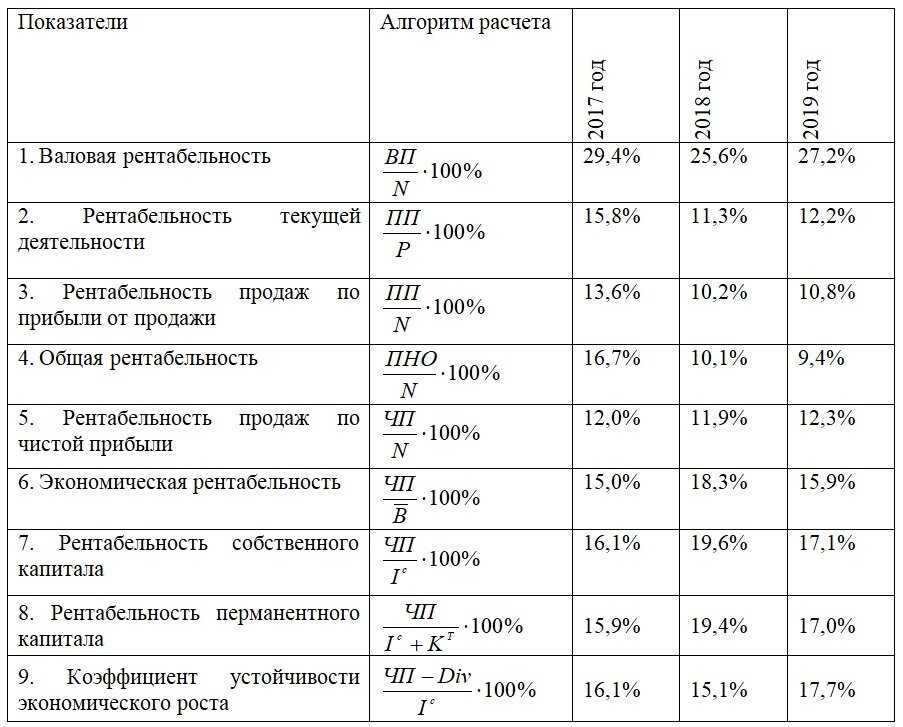

Пример 12 демонстрирует расчет и анализ показателей рентабельности с использованием комментариев руководства к отчетности (MD&A), которые объясняют тенденции в коэффициентах.

Пример (12) расчета и анализа коэффициентов рентабельности.

Вспомним Пример 1, в котором анализ финансовых показателей показал, что валовая прибыль компании Apple снизилась за три года, с FY2015 по FY2017.

Аналитик решил расширить анализ рентабельности компании Apple, используя период в пять лет.

Он собирает данные о выручке и вычисляет следующие показатели рентабельности, основываясь на информации из годовых отчетов компании Apple:

|

$, млн. |

2017 |

2016 |

2015 |

2014 |

2013 |

|---|---|---|---|---|---|

|

Выручка |

229,234 |

215,639 |

233,715 |

182,795 |

170,910 |

|

Валовая прибыль |

88,186 |

84,263 |

93,626 |

70,537 |

64,304 |

|

Операционная прибыль |

61,344 |

60,024 |

71,230 |

52,503 |

48,999 |

|

Прибыль до налогообложения |

64,089 |

61,372 |

72,515 |

53,483 |

50,155 |

|

Чистая прибыль |

48,351 |

45,687 |

53,394 |

39,510 |

37,037 |

|

|

38. |

39.08% |

40.06% |

38.59% |

37.62% |

|

Рентабельность по операционной прибыли |

26.76% |

27.84% |

30.48% |

28.72% |

28.67% |

|

Рентабельность по прибыли до налогообложения |

27.96% |

28.46% |

31.03% |

29.26% |

29.35% |

|

Рентабельность по чистой прибыли |

21. |

21.19% |

22.85% |

21.61% |

21.67% |

47%

47% 09%

09%Оцените общую тенденцию показателей рентабельности компании Apple за пятилетний период.

Решение:

Выручка устойчиво увеличивалась до 2015 года, снизилась в 2016 году, и несколько выросла в 2017.

Как отмечено в Примере 1, снижение выручки в 2016 году было связано со снижением объемов продаж iPhone и ослаблением курсов иностранных валют.

Рентабельность также выросла с 2013 до 2015 года и снизилась в 2016 году. Тем не менее, несмотря на увеличение объема продаж в 2017 году, все коэффициенты рентабельности незначительно снизились, что указывает на то, что затраты росли быстрее, чем выручка.

Несмотря на колебания, итоговая рентабельность по чистой прибыли компании Apple была относительно стабильной в течение пятилетнего периода.

Коэффициенты рентабельности, понятие, примеры, определение — Аналитика ТЦО

admin Опубликовано в Рентабельность

Коэффициенты рентабельности представляют собой класс финансовых показателей, которые используются для оценки способности бизнеса генерировать прибыль по отношению к выручке, операционным расходам, активам и капиталу акционеров за определенный период времени.

О чем говорят коэффициенты рентабельности?

Высокие показатели рентабельности в сравнении с показателями конкурентов или по отношению к предыдущему периоду говорят о том, что у компании все в порядке. Данные коэффициенты являются информативными и полезными, когда используются при анализе показателей рассматриваемой компании с другими, аналогичными компаниями, собственной историей компании или средними отраслевыми коэффициентами по виду деятельности компании.

В практике, наиболее используемым коэффициентом считается рентабельность валовой прибыли или рентабельность продаж. Например, розничная торговля подвержена влиянию сезонности, ритейлеры, как правило, получают существенные доходы в конце праздничного сезона. Валовую маржу ритейлера в декабре и июле – сравнивать бессмысленно, поскольку результаты этих периодов – не сопоставимы. Сравнение маржинальной прибыли ритейлера в декабре текущего и прошлого года было бы гораздо информативнее.

Например, розничная торговля подвержена влиянию сезонности, ритейлеры, как правило, получают существенные доходы в конце праздничного сезона. Валовую маржу ритейлера в декабре и июле – сравнивать бессмысленно, поскольку результаты этих периодов – не сопоставимы. Сравнение маржинальной прибыли ритейлера в декабре текущего и прошлого года было бы гораздо информативнее.

Примеры коэффициентов рентабельности

В финансовом анализе коэффициенты рентабельности являются самыми популярными показателями, их условно можно разделить на две категории:

- коэффициенты продаж

Этот класс показателей дает представление о способности компании превращать продажи в прибыль.

- коэффициенты возврата затрат.

Коэффициенты рентабельности затрат предлагают различные способы проверить, насколько хорошо компания генерирует доход акционерам. Некоторыми примерами коэффициентов затрат являются рентабельность активов (ROA) и рентабельность капитала (ROE).

Коэффициенты продаж: рентабельность продаж

Варианты рентабельности продаж используются для измерения прибыльности компании при включении (исключении) в расчет различных расходов начиная от валовой маржи, операционной маржи, маржи до налогообложения и до маржи чистой прибыли. Уровень маржи сокращается по мере того, как происходит учет дополнительных затрат, таких как себестоимость проданных товаров (COGS), операционные и не операционные расходы, налоги.

Уровень маржи сокращается по мере того, как происходит учет дополнительных затрат, таких как себестоимость проданных товаров (COGS), операционные и не операционные расходы, налоги.

Валовая рентабельность показывает насколько компания может изменить продажи относительно COGS.

Операционная рентабельность — это процент от продаж, оставшихся после покрытия всех операционных расходов.

Рентабельность до налогообложения показывает прибыльность компании после учета внереализационных доходов и расходов.

Рентабельность чистой прибыли отражает способность компании генерировать прибыль после уплаты налогов.

Коэффициенты возврата затрат: рентабельность затрат, рентабельность активов, рентабельность капитала

Рентабельность этой категории оценивает полученную прибыль по отношению к понесенным расходам, анализируется в сравнении с активами, отражает уровень эффективного использования активов для генерации продаж и прибыли. Термин ROA доходность предполагает отношение чистой прибыли, суммы прибыли от продаж после всех затрат, расходов и налогов к имуществу.

Чем больше активов накопила компания, тем больше должно быть продаж, соответственно, потенциально больше прибыли может принести компания. Поскольку эффект масштаба помогает снизить затраты и повысить рентабельность, прибыль может расти быстрее, чем активы, что в конечном итоге способствует росту рентабельности активов.

ROE — это коэффициент, который показателен для акционеров компании. Он измеряет способность компании получать доход от вложенных инвестиций в акционерный капитал. ROE может расти без добавления капитала в деятельность, это происходит при высокой прибыли, чему способствуют накопленные активы.

В случае роста активов и прибыли, наращивания нормы рентабельности, у собственников появляется возможность накапливать часть прибыли, в то время когда оставшаяся часть активов обслуживает имеющиеся долговые обязательства.

КЛЮЧЕВЫЕ ВЫВОДЫ

- Коэффициенты рентабельности состоят из группы показателей, которые оценивают способность компании генерировать прибыль относительно выручки, операционных расходов, активов баланса и капитала.

- Коэффициенты рентабельности показывают, насколько хорошо компания использует свои активы для получения прибыли и наращивания капитала акционеров.

- Показатели рентабельности предоставляют информацию в сравнении с результатами других аналогичных компаний, собственными историческими показателями компании или средними показателями по отрасли.

Метки: рентабельность

Коэффициенты прибыльности Определение и примеры

Коэффициенты прибыльности являются мерой способности компании получать доход от выручки, балансовых активов или акционерного капитала. Эти коэффициенты полезны для понимания бизнеса компании, оценки эффективности компании на основе ее истории и сравнения нескольких компаний в одной отрасли. Более высокие коэффициенты прибыльности означают, что компания более эффективно производит прибыль для своих акционеров.

В этой статье будут рассмотрены наиболее распространенные коэффициенты прибыльности для инвесторов и их значение.

Источник изображения: Getty Images.

Понимание коэффициентов прибыльности

Существует два основных типа коэффициентов прибыльности: коэффициенты маржи и коэффициенты доходности.

Коэффициент маржи покажет вам, насколько хорошо компания конвертирует свой доход в прибыль. Эти коэффициенты могут рассказать инвесторам о предельных затратах на обслуживание клиентов и пролить свет на постоянные затраты, связанные с ведением бизнеса. Улучшение коэффициентов маржи указывает на то, что компания эффективно использует свои расходы для увеличения прибыли акционеров.

Коэффициент рентабельности покажет вам, насколько хорошо компания использует активы на своем балансе для получения прибыли. Если компании требуется много активов для получения доллара дохода, это означает, что ей необходимо вкладывать значительные средства, чтобы увеличить свою прибыль.

Коэффициенты прибыльности наиболее полезны, когда используются для сравнения компаний в одной отрасли. Если одна компания постоянно имеет более высокие коэффициенты прибыльности, чем конкуренты в той же отрасли, это свидетельствует о ее конкурентном преимуществе. Инвесторы должны искать предприятия с конкурентными преимуществами, которые торгуются по справедливой цене.

Если одна компания постоянно имеет более высокие коэффициенты прибыльности, чем конкуренты в той же отрасли, это свидетельствует о ее конкурентном преимуществе. Инвесторы должны искать предприятия с конкурентными преимуществами, которые торгуются по справедливой цене.

Инвесторы должны учитывать сезонность отрасли при оценке исторических коэффициентов прибыльности компании. Розничная торговля и рекламная индустрия, как правило, демонстрируют сильные результаты в четвертом квартале, но результаты первого квартала гораздо более сдержанные. Таким образом, было бы неуместно сравнивать коэффициенты прибыльности в первом квартале с четвертым кварталом предыдущего года для компаний в этих отраслях. Как правило, исторические сравнения следует проводить с тем же периодом предыдущих лет.

Типы коэффициентов рентабельности

Коэффициенты маржи

Как отмечалось ранее, коэффициенты маржи являются мерой того, как компания преобразует выручку в прибыль. Наиболее распространенными коэффициентами маржи являются валовая маржа, операционная маржа и маржа чистой прибыли.

Наиболее распространенными коэффициентами маржи являются валовая маржа, операционная маржа и маржа чистой прибыли.

Валовая прибыль сравнивает валовую прибыль с выручкой. Основным фактором, определяющим валовую прибыль, является себестоимость проданных товаров. Он учитывает только затраты, непосредственно связанные с проданной продукцией, и никакие другие расходы в бизнесе. Если у компании высокая валовая прибыль по сравнению с аналогами, это свидетельствует о том, что она может взимать надбавку за свою продукцию. Снижение валовой прибыли в отрасли может свидетельствовать об усилении конкуренции.

Операционная маржа сравнивает операционную прибыль с выручкой. Помимо себестоимости проданных товаров, операционная прибыль также учитывает стандартные операционные расходы, такие как маркетинг, продажи, общие и административные расходы. Он не включает такие вещи, как проценты по долгу или налоги на прибыль.

Операционная маржа — хороший показатель эффективности деятельности компании. У быстрорастущей компании может быть небольшая или даже отрицательная операционная маржа, но она должна улучшаться со временем по мере увеличения выручки. Операционная маржа также используется для оценки качества управления, поскольку хорошее управление найдет способы повысить прибыльность и эффективность.

У быстрорастущей компании может быть небольшая или даже отрицательная операционная маржа, но она должна улучшаться со временем по мере увеличения выручки. Операционная маржа также используется для оценки качества управления, поскольку хорошее управление найдет способы повысить прибыльность и эффективность.

Маржа чистой прибыли рассчитывается как итоговая прибыль компании, деленная на выручку. Он учитывает все, включая налоги и проценты. Если у компании большая долговая нагрузка или высокие процентные ставки по долгу, это отразится на ее чистой прибыли. Если он сможет минимизировать налоги, это тоже проявится. Тем не менее, инвесторы должны знать о любых разовых расходах или доходах, которые могут привести к аномалиям в чистой прибыли.

Коэффициенты рентабельности

Коэффициенты рентабельности показывают, насколько хорошо компания использует свой баланс — один из трех основных финансовых отчетов — для получения прибыли. Есть два коэффициента доходности, на которые инвесторам следует обратить внимание: рентабельность активов и рентабельность собственного капитала.

Есть два коэффициента доходности, на которые инвесторам следует обратить внимание: рентабельность активов и рентабельность собственного капитала.

Рентабельность активов показывает, насколько хорошо компания использует свои активы и инвестиции для получения дохода. Компания, которая может эффективно использовать свои активы для получения прибыли, добьется большего успеха, чем компания, которая менее эффективно использует свои активы. Повышение рентабельности активов может указывать на то, что компания наблюдает улучшение эффекта масштаба по мере роста бизнеса.

Рентабельность собственного капитала смотрит только на то, насколько хорошо бизнес использует акционерный капитал для получения прибыли. Вообще говоря, более высокая рентабельность собственного капитала указывает на более эффективный бизнес, но компания может отказаться от собственного капитала в пользу заемных средств для инвестирования и увеличения активов. Использование рентабельности собственного капитала в сочетании с рентабельностью активов может быть более полезным, чем рассмотрение только рентабельности собственного капитала.

Как интерпретировать коэффициенты рентабельности

Давайте посмотрим, как интерпретировать коэффициенты рентабельности в различных сценариях.

Компания исторически имела очень высокую валовую прибыль. Он стабильно дает валовую прибыль в диапазоне 60%. Однако его операционная маржа очень мала — всего 2%. На самом деле это значительное улучшение по сравнению с прошлыми несколькими годами, когда компания приносила отрицательную операционную прибыль. Это характерно для многих акций роста. Демонстрация положительной операционной прибыли в первый раз может стать катализатором для акций. Это показывает, что компания может масштабировать бизнес и использовать операционные расходы, чтобы стать прибыльной в долгосрочной перспективе.

Другая ситуация — сравнение двух компаний в одной отрасли. У одного валовая прибыль составляет 40%, а у другого — всего 15%. Первая компания может взимать надбавку за свои продукты и услуги, что указывает на сильное конкурентное преимущество в отрасли. Однако вторая компания может сохранять низкие цены, чтобы увеличить масштабы. Инвесторы также должны проверить соответствующую операционную маржу компании.

Однако вторая компания может сохранять низкие цены, чтобы увеличить масштабы. Инвесторы также должны проверить соответствующую операционную маржу компании.

Если операционная маржа второй компании соответствует первой, то она явно имеет достаточный масштаб, чтобы компенсировать более низкую валовую маржу от продаж своей продукции. Это может быть преимуществом для второй компании.

Инвесторы захотят увидеть увеличение прибыли на активы большинства компаний, но снижение коэффициента прибыли может быть приемлемым, если это приведет к общему росту выручки и прибыли. Самое главное, инвесторы хотят, чтобы рентабельность активов превышала процентную ставку по долгу компании. Если этого не произойдет, компании будет лучше погасить свой долг, чем инвестировать в бизнес, что является тревожным признаком.

Рентабельность собственного капитала является хорошим показателем потенциала роста компании. Поскольку он показывает, насколько хорошо компания может использовать привлеченные средства для увеличения прибыли, он также указывает верхний предел роста прибыли на акцию. Если компания хочет продолжать расти, ей нужно привлечь больше денежных средств для инвестиций, но ей придется либо выпустить дополнительные акции для инвесторов, либо привлечь долг (что обходится дорого). Таким образом, рентабельность собственного капитала рассматривается как своего рода верхняя граница темпов роста потенциальной прибыли.

Если компания хочет продолжать расти, ей нужно привлечь больше денежных средств для инвестиций, но ей придется либо выпустить дополнительные акции для инвесторов, либо привлечь долг (что обходится дорого). Таким образом, рентабельность собственного капитала рассматривается как своего рода верхняя граница темпов роста потенциальной прибыли.

Связанные темы инвестирования

Как инвестировать в акции

Вы готовы выйти на фондовый рынок? У нас есть ты.

Что такое сезон доходов?

Сезон отчетности, как правило, наступает, когда наибольшая волатильность наблюдается на уровне отдельных акций.

Что такое суперцикл?

Экономика имеет тенденцию к высокой цикличности, но суперцикл означает любой рост и расширение.

Валовой ежемесячный доход

Рассчитайте свой ежемесячный приток до уплаты налогов, используя этот показатель.

Коэффициенты прибыльности — полезный инструмент

Информация о коэффициентах прибыльности необходима инвестору для оценки бизнеса и его акций. Они могут помочь вам сравнить компании в одной отрасли и лучше понять, как каждый конкурент использует свои преимущества для повышения прибыльности. Вы также можете увидеть, работает ли руководство над созданием более эффективного и прибыльного бизнеса для инвесторов, что приводит к долгосрочному увеличению прибыли для инвесторов.

Они могут помочь вам сравнить компании в одной отрасли и лучше понять, как каждый конкурент использует свои преимущества для повышения прибыльности. Вы также можете увидеть, работает ли руководство над созданием более эффективного и прибыльного бизнеса для инвесторов, что приводит к долгосрочному увеличению прибыли для инвесторов.

В конечном счете, коэффициенты прибыли могут многое сказать вам о том, насколько хорошо руководство управляет бизнесом и стоит ли вкладывать средства в эти акции. Однако инвесторы не хотят покупать хорошую компанию ни за какие деньги. Вы также захотите узнать, как определить, торгуется ли акция по справедливой цене, прежде чем начать вкладывать в нее свои деньги.

У Пестрого Дурака есть политика раскрытия информации.

Коэффициенты прибыльности: разъяснение

Открытие собственного предприятия может быть рискованным делом. Треть стартапов терпит неудачу; хотя существует множество причин, по которым малые и средние предприятия разоряются, одной из главных причин является плохой денежный поток.

Неадекватное управление финансами часто происходит из-за финансовой неграмотности, которая может несоразмерно повлиять на владельцев малого бизнеса из числа меньшинств. Потенциальное решение для основателей состоит в том, чтобы уделять больше времени самообразованию в области финансов бизнеса.

Одним из важных показателей являются коэффициенты прибыльности, которые помогают инвесторам, банкирам и предпринимателям оценивать здоровье и устойчивость бизнеса и получать представление об эффективности его операций.

Что такое коэффициенты рентабельности?

Коэффициент рентабельности — это показатель, который владельцы бизнеса, аналитики и инвесторы используют для лучшего понимания финансового благополучия компании. Он оценивает способность бизнеса получать прибыль от своего дохода.

Его цель — определить, находится ли компания в стадии роста, упадка или стагнации, а также определить, правильно ли она использует свои активы для получения прибыли акционерами.

Существует несколько типов коэффициентов прибыльности, включая валовую прибыль, операционную прибыль и рентабельность активов.

Почему важны коэффициенты прибыльности?

Это зависит от того, кого вы спросите. Например, с точки зрения инвестора, коэффициенты прибыльности показывают, стоит ли делать на компанию ставку.

Если бизнес находится на подъеме в долгосрочной перспективе, есть вероятность, что он продолжит приносить здоровую прибыль, что делает его хорошей инвестицией. Если верно обратное, то это красный флаг и считается риском.

Но показатели рентабельности важны не только для аналитиков и инвесторов. Это полезный инструмент для владельцев бизнеса. Например, вы можете использовать его, чтобы:

- Сравнить свой бизнес с конкурентами. Показатели прибыльности показывают эффективность и устойчивость бизнеса, поэтому вы можете определить, нужно ли вам улучшать свою деятельность.

- Определите основные проблемы, съедающие прибыль, такие как бюрократические процессы, снижающие производительность или перерасход.

- Определение сезонности прибыли.

- Определите, помогает или мешает бизнес-стратегия росту вашей компании, и в результате принимайте более обоснованные решения.

Что измеряют коэффициенты рентабельности?

Коэффициенты прибыльности используют формулы для определения того, получает ли компания прибыль за определенный период. Вы можете использовать их для анализа финансовых показателей вашей компании за месяцы, годы или даже десятилетия.

Для расчета коэффициентов рентабельности используются различные показатели, такие как:

- Выручка

- Чистая и валовая прибыль

- Себестоимость проданных товаров (себестоимость)

- Коммерческие расходы

- Операционные расходы

- Стоимость активов

- Рентабельность активов

Многие из них можно найти в отчете о прибылях и убытках, в зависимости от используемого типа.

То, что входит в формулу коэффициента прибыльности, зависит от того, что вы пытаетесь рассчитать. Например, если вы хотите узнать, приносит ли компания доход от приобретенного ею нового актива, вы должны принять во внимание стоимость активов.

Какой бы коэффициент вы ни использовали, он идеально подходит для сравнения двух или более периодов времени (т. е. сравнения прибыли этого года с прибылью прошлого года).

Коэффициенты рентабельности также являются инструментом, который кредитные компании используют при определении кредита. Например, Creditsafe, платформа кредитных рисков, использует исторические финансовые показатели компании в качестве ключевого показателя при создании кредитных отчетов.

И хотя показатели прибыльности являются полезным индикатором, они меняются в зависимости от жизненного цикла бизнеса.

«Стартапы часто бывают убыточными в первый год своего существования, поэтому вместо того, чтобы смотреть на коэффициенты рентабельности, кредитный менеджер оценивает другие показатели, такие как затраты на привлечение клиентов, пожизненную ценность и удержание клиентов, а также очевидный денежный поток и чистые расходы», — говорит Мэтью Деббидж, главный операционный директор Creditsafe.

Примеры коэффициентов рентабельности и их формул

Существует несколько типов коэффициентов рентабельности, которые можно использовать для оценки благосостояния вашего бизнеса. Эти отношения подпадают под два зонтика:

- Коэффициенты маржи : Показывает, получает ли бизнес прибыль от продаж

- Коэффициенты доходности : Показывает, приносит ли бизнес прибыль акционерам и владельцам

Вот обзор наиболее часто используемых коэффициентов прибыльности для малого бизнеса.

Маржа валовой прибыли

Маржа валовой прибыли измеряет доход компании после оплаты себестоимости (например, товарно-материальных запасов, рабочей силы, платы за хранение, материалов). Бизнес с высокой валовой прибылью будет иметь больше остатка, чтобы пойти на другие расходы.

Если валовая прибыль высока — а ваши расходы, долги и налоги низки — это принесет большую прибыль акционерам и владельцам. Если маржа низкая, то верно обратное, и вы можете в конечном итоге потерять деньги.

Если маржа низкая, то верно обратное, и вы можете в конечном итоге потерять деньги.

Иногда у компании бывают сильные колебания валовой прибыли. Это красный флаг, указывающий на проблему с плохим управлением или качеством продукта. Это также может произойти, когда бизнес вносит радикальные операционные изменения.

Например, переход на производителя, который выпускает продукт более низкого качества, что приводит к резкому росту возвратов. Или отказ от любимой услуги, такой как бесплатная доставка на дом, заставляя их переключиться на конкурента.

Формула: Маржа валовой прибыли = (Общий доход – Стоимость проданных товаров) ÷ Общий доход x 100

Вот пример:

Бизнес по производству мультивитаминных добавок продал товаров на 70 млн долларов и потратил 60 млн долларов себестоимости, получив валовая прибыль в размере 10 миллионов долларов.

Маржа валовой прибыли = (70 млн долл. США — 60 млн долл. США) ÷ 70 млн долл. США x 100. Однако сюда не входят расходы на налоги и расходы (операционные и внереализационные).

Маржа операционной прибыли

Маржа операционной прибыли требует сначала расчета коэффициента валовой прибыли. Получив это, вычтите свои операционные расходы, такие как комиссионные, административные расходы, заработная плата, арендная плата и канцелярские товары или оборудование.

Некоторые используют маржу операционной прибыли, чтобы оценить, адаптируется ли компания к сезонным спадам (например, ресторанный и гостиничный бизнес). Это соотношение показывает, что ваш бизнес может процветать во время спадов, сохраняя при этом операционные расходы.

Поскольку операционные расходы происходят ежедневно, вам может потребоваться их сокращение, когда это необходимо для поддержания прибыльности в циклических отраслях. Например, если у вас есть магазин мороженого, заказ меньшего количества ингредиентов зимой, скорее всего, предотвратит потери и потерю доходов.

Надежная маржа операционной прибыли показывает инвесторам, что владелец бизнеса обладает хорошим финансовым чутьем, а модель компании является устойчивой.

Формула: Операционная прибыль = Валовая прибыль — Операционные расходы

Тогда: Маржа операционной прибыли = (Операционная прибыль ÷ Общий доход) x 100

В реальном мире это может выглядеть так:

Бренд мультивитаминных добавок из нашего последнего примера имеет валовую прибыль в размере $2 млн операционных расходов. Таким образом, формула будет выглядеть так:

Операционная прибыль = 10 млн долларов США — 2 млн долларов США = 8 млн долларов США

Тогда:

Маржа операционной прибыли = (8 млн долларов США ÷ 70 млн долларов США) x 100

Маржа операционной прибыли = 11%

Это означает, что бизнес удерживает 0,11 доллара США за каждый доллар дохода, который он приносит.

Маржа чистой прибыли

Маржа чистой прибыли измеряет деньги бизнеса после оплаты операционных и внереализационных расходов, таких как кредиты. Он показывает, зарабатывает ли бизнес достаточно денег, чтобы погасить свои долги и при этом поддерживать свою деятельность.

Формула: Маржа чистой прибыли = (Чистая прибыль после налогообложения ÷ Общая выручка) x 100

Реальный пример расчета нормы чистой прибыли может выглядеть следующим образом: в настоящее время составляет $8 млн операционной прибыли. Теперь вычтите налоги и проценты по кредиту, которые составляют 2 миллиона долларов. Вот как будет выглядеть расчет маржи чистой прибыли:

Маржа чистой прибыли = (6 млн. долл. США ÷ 70 млн. долл. США) x 100

Маржа чистой прибыли = 8%

Таким образом, на каждый заработанный доллар предприятие получает 0,08 доллара США.

«[Рентабельность чистой прибыли] дает важную информацию о вашем бизнесе, поскольку она учитывает все расходы, которые несет ваш бизнес. Это также полезно при анализе и оценке расходов на маркетинг», — говорит Форрест МакКолл, эксперт по финансам и инвестициям.

Рентабельность активов

Рентабельность активов (ROA) — это коэффициент рентабельности, который определяет, получает ли компания прибыль после инвестирования в активы, такие как недвижимость, машины и другое оборудование или расходные материалы. Это также может помочь определить, приносят ли инвестиции в активы доход, улучшая вашу деятельность.

Это также может помочь определить, приносят ли инвестиции в активы доход, улучшая вашу деятельность.

Это, в свою очередь, говорит инвесторам и кредиторам, что ваш бизнес способен использовать свои ресурсы и активы для получения прибыли. Таким образом, чем выше процент, тем лучше работает бизнес.

Чтобы рассчитать коэффициент рентабельности активов, возьмите чистую прибыль и разделите ее на общую стоимость активов, а затем умножьте на 100. Вот как это выглядит:

Рентабельность активов = (Чистая прибыль ÷ Общая стоимость активов) x 100

Пример:

Бизнес по производству мультивитаминных добавок потратил 15 миллионов долларов на активы компании (склад, оборудование и т. д.).

Рентабельность активов = ($6 млн ÷ $15 млн) x 100

Рентабельность активов = 40%

Таким образом, на каждый доллар, потраченный на актив, компания получила 0,40 долл. США.

Рентабельность собственного капитала

Если вы пытаетесь привлечь инвесторов, то иметь положительную рентабельность собственного капитала (ROE) так же важно, как и демонстрировать нормальную прибыль. Рентабельность собственного капитала измеряет способность вашего бизнеса приносить доход своим акционерам.

Рентабельность собственного капитала измеряет способность вашего бизнеса приносить доход своим акционерам.

Для расчета возьмите чистую прибыль и разделите ее на средний размер акционерного капитала. Акционерный капитал — это то, сколько получат инвесторы, если компания будет ликвидирована и все долги будут погашены.

Чтобы рассчитать акционерный капитал, возьмите общие активы и вычтите общие обязательства:

Акционерный капитал = Общие активы — Общие обязательства

периода (например, январь 2022 г.), прибавьте его к акционерному капиталу в конце периода (например, декабрь 2022 г.), разделите сумму на 2, а затем умножьте ее на 100.

собственного капитала, используйте эту формулу для расчета ROE:

Рентабельность капитала = (Чистая прибыль ÷ Средний размер акционерного капитала) x 100

Вот пример:

Средний акционерный капитал в бизнесе поливитаминных добавок составляет 20 миллионов долларов.

Об авторе