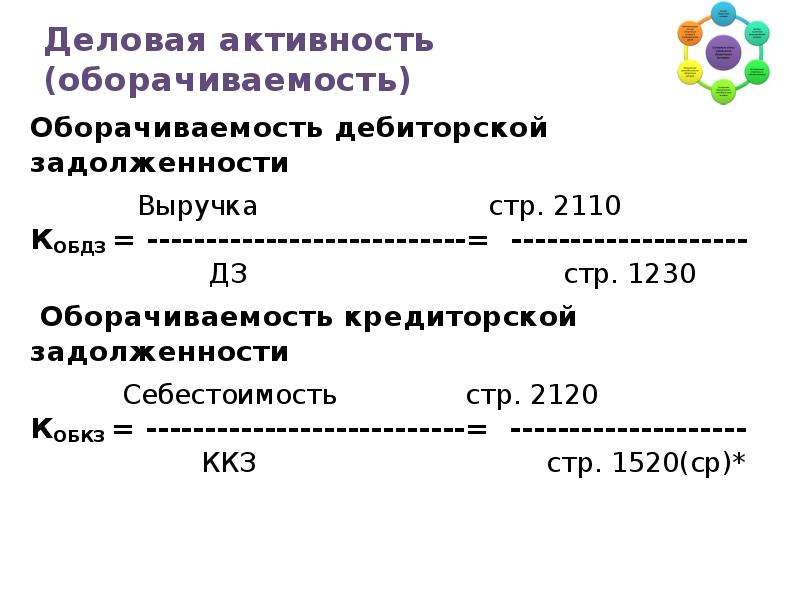

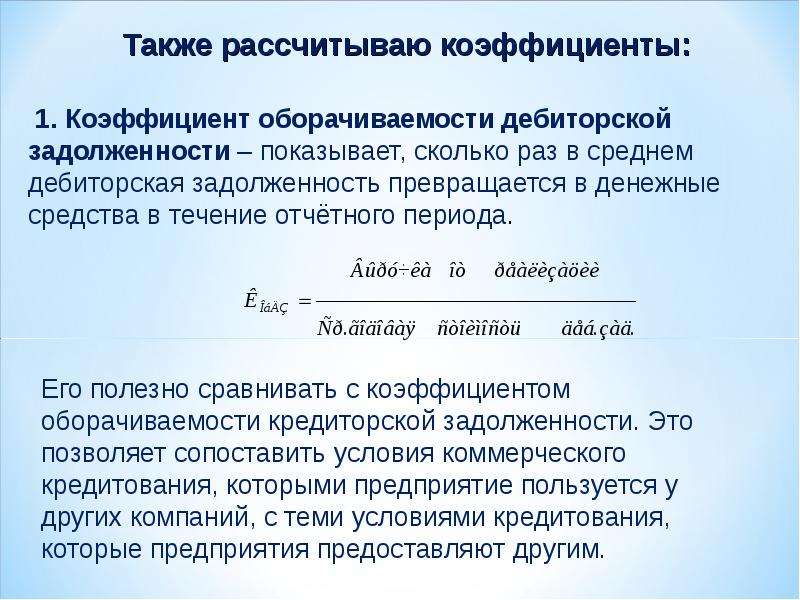

Коэффициент оборачиваемости дебиторской задолженности формула по балансу: (Receivable turnover).

Коэффициент оборачиваемости дебиторской

от Счет:Учет

Формула расчета коэффициента оборачиваемости дебиторской задолженности

Содержание

- 1 Что показывает коэффициент оборачиваемости дебиторской задолженности?

- 2 Формула расчета коэффициента оборачиваемости дебиторской задолженности

- 3 Что означает изменение коэффициента оборачиваемости дебиторской задолженности?

- 4 Период оборачиваемости дебиторской задолженности

- 5 Нормативное значение коэффициента оборачиваемости дебиторской задолженности.

- 6 Рассчитать коэффициент оборачиваемости дебиторской задолженности онлайн

- 7 Факторный анализ оборачиваемости дебиторской задолженности — формула

Что показывает коэффициент оборачиваемости дебиторской задолженности?

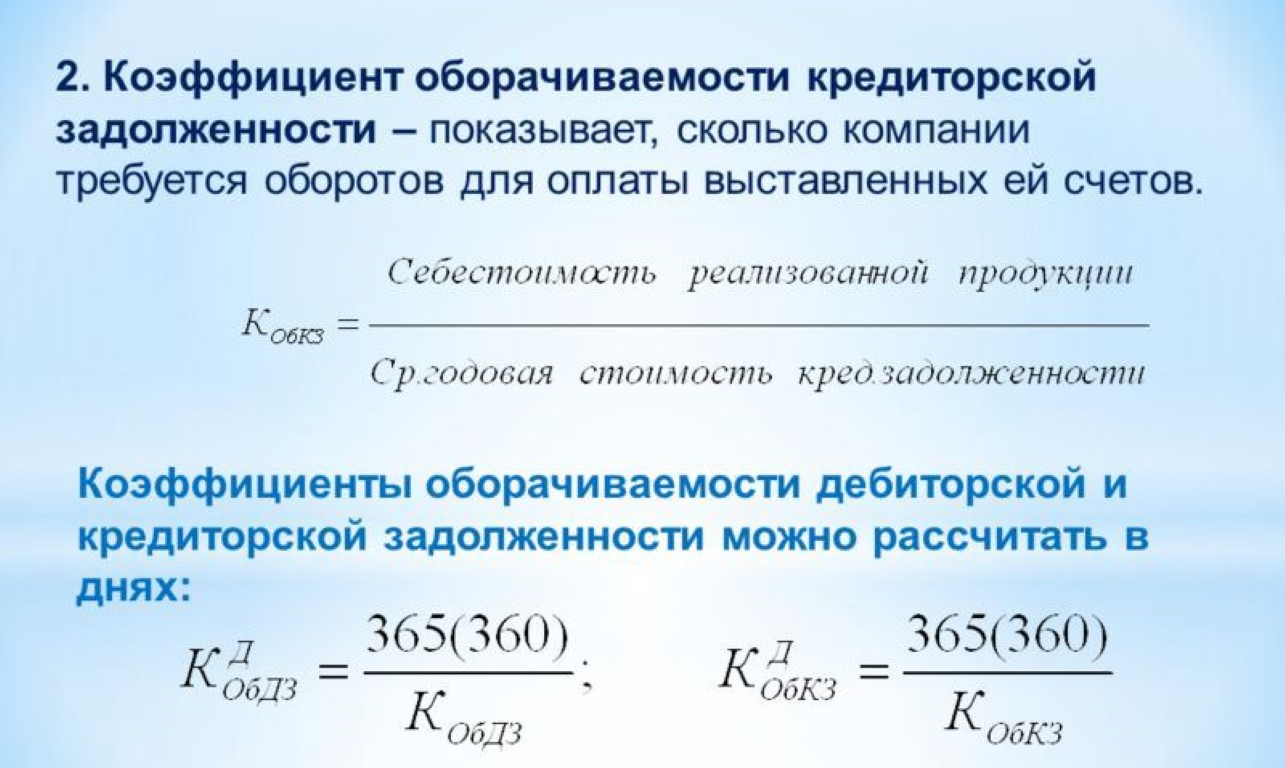

Коэффициент оборачиваемости дебиторской задолженности имеет аббревиатуру (Коб.дз) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершила дебиторская задолженность в компании. Данный коэффициент показывает эффективность использования

Данный коэффициент показывает эффективность использования

дебиторской задолженности на предприятия, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления дебиторской задолженностью.

Формула расчета коэффициента оборачиваемости

дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности — это отношение выручки от продаж к среднегодовой величине дебиторской задолженности компании

Существует 2 способа расчета оборачиваемости ДЗ, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.дз = Выручка (В) / Среднегодовая величина дебиторской задолженности (ДЗ)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб.дз = строка 2110 (отч. о фин.рез.) / (стр. 1230 на начало периода «ББ» + стр. 1230 на конец периода «ББ»)/2

о фин.рез.) / (стр. 1230 на начало периода «ББ» + стр. 1230 на конец периода «ББ»)/2

[flat_ab id=»5″]

Коэффициент оборачиваемости дебиторской задолженности всегда рассчитывается помощью среднегодовой величины дебиторской задолженности, т.е. (дз нач. + дз кон.)/2, расчет по остаткам дебиторской задолженности на конец периода является НЕ верным!!!

Приведем пример расчета коэффициента оборачиваемости дебиторской задолженности

Пример анализа оборачиваемости дебиторской задолженностиЧто означает изменение коэффициента оборачиваемости дебиторской задолженности?

Снижение оборачиваемости означает о замедлении дебиторской задолженности в обороте, что отрицательно влияет на деятельность предприятия, т.к. дебиторская задолженность оборачивается медленно и долги от покупателей возвращаются с задержками.

Повышение оборачиваемости ДЗ означает то, что предприятие работает более ритмично, его дебиторка более быстро оборачивается, происходит быстрый обмен Д-Т-Д, а следовательно предприятие осуществляет деятельность более ритмично.

Период оборачиваемости дебиторской задолженности

Период оборачиваемости дебиторской задолженности показывает за какой срок дебиторская задолженность предприятия совершают 1 оборот, формула данного показателя выглядит следующим образом

Поб.дз. = 360 дней / Коб.дз

Нормативное значение коэффициента оборачиваемости дебиторской задолженности.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия. Если показатель оборачиваемости ДЗ равен 0, значит на предприятии либо нет задолженности дебиторов, либо оно вообще не осуществляет деятельности и не получает выручку от продаж.

Рассчитать коэффициент оборачиваемости дебиторской задолженности онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости ДЗ: просто внесите свои данные и получите расчет и графики с динамикой.

Коэффициент оборачиваемости дебиторской задолженностиСкачать программу для расчета

Факторный анализ оборачиваемости дебиторской задолженности — формула

Прямые факторы, влияющие на оборачиваемость ДЗ (Выручка и Среднегодовая величина ДЗ)[flat_ab id=»5″]

Общая факторная модель оборачиваемости дебиторской задолженности выглядит следующим образом:

Коб.

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб.дз1 = Вр0/ДЗ0

Коб.дз2 = Вр1/ДЗ0

∆Коб.дз (Вр) = Коб.дз2 — Коб.дз1

Расчет влияния изменения среднегодовой величины дебиторской задолженности на оборачиваемость производится по формулам:

Коб.дз3 = Вр1/ДЗ0

Коб.дз4 = Вр1/ДЗ1

∆Коб (ДЗ) = Коб.дз4 — Коб.дз3

Совокупное влияние факторов определяется по формуле:

∆Коб.дз = ∆Коб.дз(Вр) + ∆Коб.дз(ДЗ)

Просмотров 22 719

Оборачиваемость дебиторской задолженности Формула расчета по балансу. Пример расчета

Оборачиваемость дебиторской задолженности характеризует скорость погашения дебиторской задолженности, насколько быстро предприятие получает от своих покупателей оплату за проданные товары (работы, услуги). Данные для расчета берутся из Баланса и Отчета о прибылях и убытках.

Оборачиваемость описывают два показателя

- Коэффициент оборачиваемости дебиторской задолженности .

Показывает сколько раз за анализируемый период оплачивается (оборачивается) дебиторская задолженность предприятия. Чем выше этот коэффициент, тем быстрее предприятие получает оплату за проданные товары (работы, услуги) от покупателей.

Показывает сколько раз за анализируемый период оплачивается (оборачивается) дебиторская задолженность предприятия. Чем выше этот коэффициент, тем быстрее предприятие получает оплату за проданные товары (работы, услуги) от покупателей. - Период оборота дебиторской задолженности. Средний период времени, за который оплачивается (оборачивается) дебиторская задолженность. Измеряется в днях. Чем короче этот период, тем быстрее предприятие получает от покупателей оплату за проданные товары.

Оба показателя входят в группу показателей оборачиваемости (деловой активности) предприятия, обязательно рассчитываются при выполнении финансового анализа предприятия.

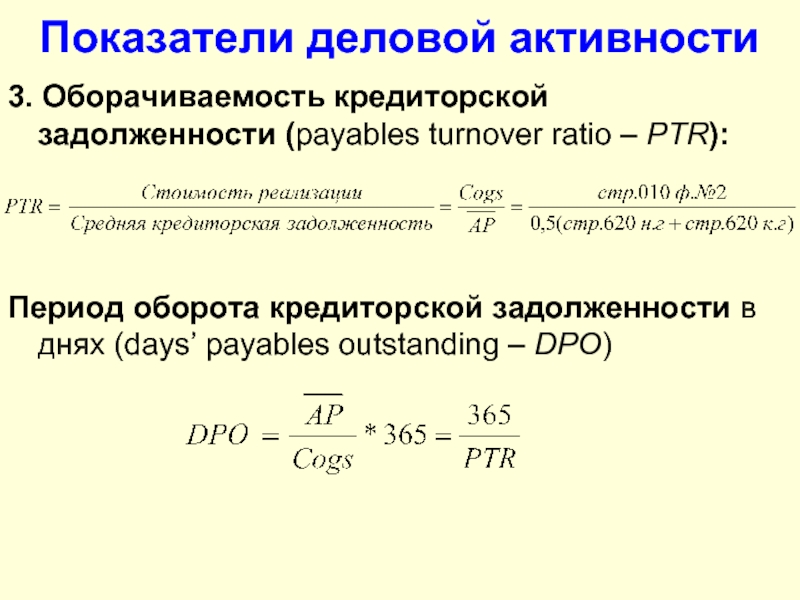

Формулы расчета оборачиваемости дебиторской задолженности по балансу и ОПУ

При расчете используются как данные из баланса — сумма дебиторской задолженности, так и данные из отчета о прибылях и убытках (ОПУ) — сумма выручки. При этом, надо иметь ввиду, что данные ОПУ относятся ко всему периоду времени, за который был сделан отчет, а данные баланса представляют собой мгновенный снимок на дату составления баланса.

Например, выручка берется за год, а дебиторская задолженность по состоянию на 31 декабря. Но, год длинный промежуток времени и сумма дебиторской задолженности могла неоднократно меняться. Чтобы сгладить это противоречие, данные баланса берут как среднее арифметическое значений на начало и конец того периода, за который сделан отчет о прибылях и убытках, в нашем случае, берется величина дебиторской задолженности из баланса на начало года и из баланса на конец года.

Средняя стоимость дебиторской задолженности рассчитывается как

(Дебиторская задолженность на начало периода + Дебиторская задолженность на конец периода) / 2

Формула расчета коэффициент оборачиваемости дебиторской задолженности

RTR = SAL/AR.avr, где

- RTR — Коэффициент оборачиваемости дебиторской задолженности, Receivable turnover ratio

- SAL — Выручка, Sales

- AR.avr — Среднее значение дебиторской задолженности, Accounts receivable

Формула расчета периода оборота дебиторской задолженности

DSO = PID / RTR, где

- DSO — Период оборота дебиторской задолженности, Days sales outstanding.

Другое название Average collection period (ACP).

Другое название Average collection period (ACP). - PID — Продолжительность отчетного периода в днях, Period in days

- RTR — Коэффициент оборачиваемости дебиторской задолженности

Нормативные значения

Для показателей оборачиваемости не существует общепринятых нормативов, их следует сравнивать со средними отраслевыми показателями и анализировать в динамике за ряд последовательных отчетных периодов для конкретного предприятия.

Снижение коэффициента оборачиваемости и увеличение продолжительности периода оборота дебиторской задолженности может говорить об ухудшении платежной дисциплины со стороны покупателей.

С другой стороны, это может быть следствием маркетинговой политики предприятия, направленной на привлечение клиентов путем увеличения отсрочек платежа за товары.

Повышение оборачиваемости дебиторской задолженности

Чем короче период оборота дебиторской задолженности, тем короче продолжительность финансового цикла предприятия, тем меньше его потребность в оборотном капитале. Поэтому необходимо использовать все возможности для его сокращения. Для этого есть несколько путей:

Поэтому необходимо использовать все возможности для его сокращения. Для этого есть несколько путей:

- Провести сегментацию покупателей по некоторому фактору или факторам с целью разграничить условия оплаты и сформулировать в договорах типовые условия оплаты для конкретной группы клиентов.

- Предоставление скидок за быструю оплату.

- Увеличение отсрочки платежа только по достижении определенного объема продаж.

- Передача функций сбора задолженности специальному подразделению. Создание службы сбора долгов эффективно при наличии большого числа дебиторов.

- Переуступка дебиторской задолженности третьим лицам по договору цессии.

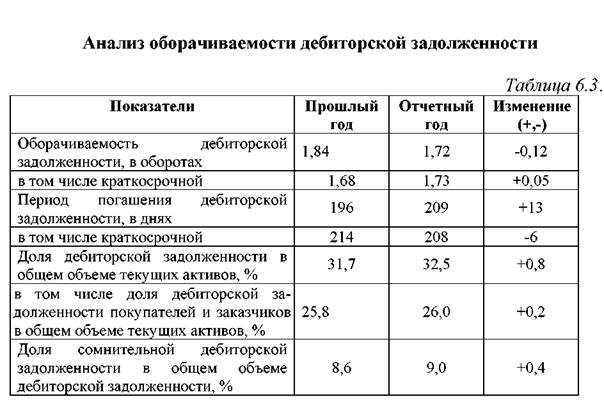

Пример расчета оборачиваемости дебиторской задолженности

Рассчитаем коэффициенты и периоды оборота за ряд лет, используя данные баланса и ОПУ, показанных ниже. Отчетный период 1 год. На рисунках приведенных ниже показаны скриншоты (образы экрана) таблицы Финансовый анализ МСФО.

Баланс, оборотные активы

Отчет о прибылях и убытках

Формула расчета коэффициента оборачиваемости

RTR = SAL/AR.

- RTR — Коэффициент оборачиваемости дебиторской задолженности, Receivable turnover ratio

- SAL — Выручка, Sales

- AR.avr — Среднее значение дебиторской задолженности, Accounts receivable

Коэффициенты оборачиваемости

Формула расчета периода оборота

DSO = PID / RTR, где

- DSO — Период оборота дебиторской задолженности, Days sales outstanding. Другое название Average collection period (ACP).

- PID — Продолжительность отчетного периода в днях, Period in days

- RTR — Коэффициент оборачиваемости дебиторской задолженности

Периоды оборота

2017 год

Среднее значение дебиторской задолженности = (70500 + 78000)/2 = 74250

RTR = 871710 / 74250 = 11.74

DSO = 365 / 11.74 = 31.09

2018 год

Ср.зн. дебиторской задолженности = (78000 + 85800)/2 = 81900

RTR = 854276 / 81900 = 10.43

DSO = 365 / 10.43 = 34.99

2019 год

Ср. зн. дебиторской задолженности = (85800 + 70800)/2 = 78300

зн. дебиторской задолженности = (85800 + 70800)/2 = 78300

RTR = 905532 / 78300 = 11.56

DSO = 365 / 11.56 = 31.56

2020 год

Ср.зн. дебиторской задолженности = (70800 + 70800)/2 = 70800

RTR = 968920 / 70800 = 13.69

DSO = 365 / 13.69 = 26.67

Для расчета показателей, рассчитываемых по балансу и/или отчету о прибылях и убытках удобно использовать таблицу Excel, в которой один лист отвести балансу, один лист отвести ОПУ и несколько листов с формулами для расчета показателей, сгруппированных по смыслу: лист показателей ликвидности, лист показателей деловой активности и т.д. Вы, таким образом, заполняете листы баланса и ОПУ и сразу получаете расчет всех показателей.

По теме страницы

Карта сайта — Подробное оглавление сайта.Оборачиваемость дебиторской задолженности: какой хороший коэффициент оборачиваемости?

Содержание

Коэффициент оборачиваемости дебиторской задолженности — это простой показатель, который используется для измерения того, насколько эффективно предприятие собирает долги и предоставляет кредит. Он рассчитывается путем деления чистых продаж в кредит на среднюю дебиторскую задолженность. Чем выше коэффициент, тем лучше бизнес справляется с кредитованием клиентов.

Он рассчитывается путем деления чистых продаж в кредит на среднюю дебиторскую задолженность. Чем выше коэффициент, тем лучше бизнес справляется с кредитованием клиентов.

- Коэффициент оборачиваемости AR — это коэффициент эффективности, который измеряет, сколько раз в год (или за установленный отчетный период) компания собирает свою среднюю дебиторскую задолженность.

- Чтобы рассчитать оборот AR с точностью до дня, разделите коэффициент на 365. Это среднее количество дней, которое требуется клиентам, чтобы погасить свой долг.

- «Хороший» коэффициент оборачиваемости зависит от отрасли, но в целом желательно, чтобы он был высоким. Это говорит о том, что процесс сбора в компании эффективен, и у них есть качественная клиентская база. Это также указывает на то, что у бизнеса консервативная кредитная политика.

- Необходимо немедленно принять меры по постоянно низкой текучести кадров. Это говорит о плохом процессе сбора, некредитоспособных клиентах или слишком длинной кредитной политике.

- Программное обеспечение для бухгалтерского учета может помочь бизнесу повысить коэффициент оборачиваемости дебиторской задолженности за счет автоматизации ключевых процессов, которые замедляет ручной труд. Это включает в себя автоматическое выставление счетов, сопоставление заказов на поставку и выверку банковских счетов.

Коэффициент оборачиваемости дебиторской задолженности (также называемый «оборачиваемостью дебиторской задолженности» или «коэффициентом оборачиваемости дебиторов») является коэффициентом эффективности, используемым при анализе финансовой отчетности. Он показывает, насколько быстро и эффективно компания может конвертировать AR в наличные в течение определенного отчетного периода. Это компонент полного бухгалтерского цикла ведения бизнеса.

Коэффициент также используется для количественной оценки того, насколько хорошо компания управляет кредитом, который она предоставляет клиентам, и сколько времени требуется для погашения непогашенной задолженности. Сам коэффициент измеряет, сколько раз компания собирает AR (в среднем) в течение года.

Сам коэффициент измеряет, сколько раз компания собирает AR (в среднем) в течение года.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается путем деления чистых продаж в кредит на среднюю дебиторскую задолженность.

Чистые продажи — это все, что осталось после вычета возвратов, продаж в кредит и надбавок.

Средняя дебиторская задолженность рассчитывается как сумма начальной и конечной дебиторской задолженности за определенный период времени (обычно месяц, квартал или год). Затем это число делится на 2, чтобы определить точное финансовое соотношение.

Формулы соотношения ARЧистая выручка

Валовая выручка – Возвраты/возвраты – Продажи в кредит = Чистая выручка

Средние счета Re дебиторская задолженность

(начальная дебиторская задолженность + конечная дебиторская задолженность) ÷ 2 = средний AR

Оборот дебиторской задолженности

Чистый годовой объем продаж в кредит ÷ Средняя дебиторская задолженность = Оборот AR

Оборот дебиторской задолженности в днях

900 02 Коэффициент оборачиваемости дебиторской задолженности ÷ 365 = Оборот AR (в днях) В финансовом При моделировании коэффициент оборачиваемости дебиторской задолженности используется для составления балансовых прогнозов. Чтобы узнать среднее количество дней, в течение которых клиент расплачивается за продажу в кредит, нужно разделить это соотношение на 365 дней.

Чтобы узнать среднее количество дней, в течение которых клиент расплачивается за продажу в кредит, нужно разделить это соотношение на 365 дней.

Баланс AR основан на среднем количестве дней, в течение которых был получен доход. Доход за каждый период умножается на количество дней оборота и делится на количество дней в периоде.

Как рассчитать Коэффициент оборачиваемости дебиторской задолженности (Шаг за шагом)Чтобы рассчитать коэффициент оборачиваемости дебиторской задолженности, необходимо рассчитать числитель (чистые продажи в кредит) и знаменатель (средняя дебиторская задолженность).

Ниже приведено пошаговое руководство по получению этих цифр и окончательного коэффициента оборота AR.

- Рассчитать Средняя дебиторская задолженность . Добавьте значение AR в начале желаемого периода к значению в конце и разделите на два. Это дает вам знаменатель в уравнении, среднюю дебиторскую задолженность .

- Расчет чистых продаж в кредит . Это доход, полученный от продаж в кредит, за вычетом любых возвратов. Это число образует числитель в уравнении.

- Рассчитайте коэффициент оборачиваемости дебиторской задолженности . Оба числа должны представлять один и тот же отчетный период. Формула коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = Чистый объем продаж в кредит / Средняя дебиторская задолженность

9 0003 - Рассчитать оборот AR в днях. Если вы хотите узнать более точные данные, разделите коэффициент оборачиваемости AR на 365 дней.

Оборачиваемость дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности обычно рассчитывается в конце года, но может также применяться к месячным и квартальным уравнениям и прогнозам. Малый бизнес должен часто рассчитывать коэффициент текучести, поскольку он приспосабливается к росту и привлекает новых клиентов.

Малый бизнес должен часто рассчитывать коэффициент текучести, поскольку он приспосабливается к росту и привлекает новых клиентов.

Коэффициент оборачиваемости дебиторской задолженности компании чаще всего используется для количественной оценки того, насколько хорошо она может управлять предоставленным кредитом. Это свидетельствует о том, насколько сложны ваши методы работы с дополненной реальностью, над чем нужно поработать и где есть возможности для улучшения.

Коэффициент оборачиваемости должника показывает, насколько эффективен их процесс взыскания и что необходимо сделать для дальнейшего взыскания просроченных платежей. Чем длиннее дни продажи (DSO), тем меньше оборотного капитала у владельца бизнеса. Именно здесь плохое управление AR также может повлиять на ваши функции кредиторской задолженности.

Примеры Коэффициент оборачиваемости дебиторской задолженности Каждое предприятие продает товары и/или услуги, по которым необходимо выставлять счета и получать их в соответствии с условиями, изложенными в договоре купли-продажи. Однако существуют различия в том, как компании управляют своими коллекциями. Есть правильный и неправильный способ сделать это, и чем больше времени вы проводите в качестве «кредитора», тем больше вероятность того, что вы получите безнадежный долг.

Однако существуют различия в том, как компании управляют своими коллекциями. Есть правильный и неправильный способ сделать это, и чем больше времени вы проводите в качестве «кредитора», тем больше вероятность того, что вы получите безнадежный долг.

Вот несколько примеров того, как средний период инкассации может повлиять на бизнес положительным или отрицательным образом.

Высокий коэффициент оборачиваемости дебиторской задолженностиПринимая страховые платежи и платежи наличными от пациентов, местный врачебный кабинет сочетает в себе продажи в кредит и за наличные. Коэффициент оборачиваемости дебиторской задолженности равен 10, что означает, что средняя дебиторская задолженность собирается за 36,5 дней (10% от 365 дней).

Это очень хорошо сулит денежный поток и личные цели в маленьком кабинете врача. Однако, если кредитная политика слишком жесткая, они могут столкнуться с трудностями во время любого экономического спада или если конкуренция примет больше страховки и/или предоставит большие скидки.

Крупная фирма, занимающаяся ландшафтным дизайном, обслуживает весь город, от жилых комплексов до городских парков. Тем не менее, персонал всегда не хватает и перегружен работой. Таким образом, счета доходят до клиентов не сразу, так как команда больше сосредоточена на предоставлении услуги.

Несмотря на то, что клиенты обычно платят вовремя, коэффициент оборачиваемости дебиторской задолженности низок из-за того, как поздно бизнес выставляет счета. Общий объем продаж мало влияет на этот вопрос, а коэффициент AR находится на низком уровне 3,2 из-за спорадических счетов-фактур и сроков оплаты. Это означает, что AR превращается в наличные только 3 раза в год, или счета оплачиваются в среднем каждые четыре месяца.

Это может привести к нехватке денежного потока, но это также означает, что если бизнес просто наймет больше работников, он будет расти в геометрической прогрессии.

Что такое товар Коэффициент оборачиваемости дебиторской задолженности ? Как вы можете видеть выше, то, что определяет «хороший» коэффициент оборачиваемости дебиторской задолженности, зависит от множества факторов. Слишком сильное удержание вожжей может оказать негативное влияние на бизнес, в то время как слишком небрежное отношение к сбору платежей приводит к ограничению денежного потока.

Слишком сильное удержание вожжей может оказать негативное влияние на бизнес, в то время как слишком небрежное отношение к сбору платежей приводит к ограничению денежного потока.

Как правило, чем больше номер, тем лучше. Это указывает на то, что клиенты платят вовремя, а задолженность взыскивается надлежащим образом. Это может указывать на более жесткий баланс (или отчет о прибылях и убытках), более высокую кредитоспособность вашего бизнеса и более сбалансированный оборот активов.

Какое число является хорошим показателем коэффициента оборачиваемости AR? Все зависит от вашей отрасли. Как мы видели выше, на здравоохранение может влиять скорость, с которой вы устанавливаете сборы. Это может оттолкнуть новых пациентов, которые ожидают сочувствия и терпения, когда дело доходит до оплаты счетов.

Вы хотите увеличить или уменьшить оборачиваемость дебиторской задолженности? Высокий коэффициент оборачиваемости AR означает, что бизнес не только консервативен в отношении предоставления кредита клиентам, но и агрессивен в отношении взыскания долгов. Это может быть хорошо для кармана, но плохо для обслуживания клиентов. Это также может указывать на высокое качество клиентов компании и/или на то, что она работает на основе наличных расчетов.

Это может быть хорошо для кармана, но плохо для обслуживания клиентов. Это также может указывать на высокое качество клиентов компании и/или на то, что она работает на основе наличных расчетов.

В некоторых случаях более низкий коэффициент может привлечь больше клиентов. Однако если у вас низкий коэффициент достаточно долго, это более показательно, что AR плохо управляется или компания слишком легко предоставляет кредит. Это также может означать, что бизнес обслуживает финансово более рискованную клиентскую базу (некредитоспособную) или на него влияет более широкое экономическое событие.

Стабильно низкий коэффициент указывает на то, что сроки выставления счетов компанией слишком велики. Необходимо контролировать кредитную политику. Иногда это может происходить при управлении доходами, когда отделы продаж продлевают кредитные периоды для совершения продажи.

В конечном счете, принцип временной стоимости денег гласит, что чем дольше компания собирает деньги с продаж в кредит, тем больше денег она фактически теряет (т. е. тем менее ценными являются продажи). Поэтому снижение коэффициента оборачиваемости AR рассматривается как наносящий ущерб финансовому благополучию компании.

е. тем менее ценными являются продажи). Поэтому снижение коэффициента оборачиваемости AR рассматривается как наносящий ущерб финансовому благополучию компании.

Полезно периодически сравнивать ваш коэффициент оборота AR с конкурентами в той же отрасли. Это обеспечивает более содержательный анализ производительности, а не отдельное число.

Какова цель Коэффициент оборачиваемости дебиторской задолженности ?Коэффициент оборачиваемости дебиторской задолженности служит больше цели, чем простой бухгалтерский учет. Это позволяет бизнесу иметь полное представление о том, как быстро собираются платежи. Это приводит к увеличению наличности и возможностей для стратегического планирования.

Изучение этих цифр также помогает определить, обеспечивают ли кредитная политика и практика положительный или отрицательный денежный поток для бизнеса. Если это не способствует дальнейшему росту бизнеса, оно отнимает его, и операции должны быть соответствующим образом скорректированы.

Возможно, одно из самых полезных применений коэффициента оборачиваемости AR — это то, как он помогает бизнес-плану на будущее. Вы не можете начать настройку прогнозной аналитики без базовых чисел. Коэффициент оборачиваемости дебиторской задолженности является важным допущением для прогнозирования баланса и точных финансовых прогнозов.

Ограничения Коэффициент оборачиваемости дебиторской задолженностиКак и любой бизнес-метрик, существует предел полезности коэффициента оборачиваемости AR. Крайне важно, чтобы число использовалось в контексте отрасли. Например, собирать деньги на канцелярские товары намного проще, чем на хирургическую операцию или платеж по ипотеке.

Кроме того, некоторые предприятия имеют более высокий коэффициент наличности, чем другие, например, сравнение продуктового магазина с кабинетом дантиста. Поэтому коэффициент оборачиваемости дебиторской задолженности не всегда является хорошим показателем того, насколько хорошо управляется магазин.

Производство обычно имеет самые низкие коэффициенты оборачиваемости AR из-за необходимых длинных условий оплаты в контрактах. Проекты большие, требуют больше времени и, таким образом, выставляются счета за более длительный отчетный период.

В целом коэффициент оборачиваемости AR точно отражает тенденции платежей клиентов в этой отрасли. Однако он никогда не сможет точно показать, кто ваши лучшие клиенты, поскольку что-то может произойти неожиданно (например, банкротство, конкуренция и т. д.).

Следует также отметить, что любая бизнес-модель, которая является циклической или основанной на подписке, также может иметь слегка искаженное соотношение. Это связано с тем, что начальная и конечная точки средней дебиторской задолженности могут быстро меняться, влияя на конечный баланс дебиторской задолженности.

Советы по улучшению коэффициента оборачиваемости вашей дебиторской задолженности (AR) Если ваш коэффициент оборачиваемости AR низкий, следует внести коррективы в кредитную политику и политику взыскания долгов, которые вступят в силу немедленно. Чем дольше вы отпустите ситуацию, тем сложнее будет положительному денежному потоку бизнеса.

Чем дольше вы отпустите ситуацию, тем сложнее будет положительному денежному потоку бизнеса.

Вот несколько советов, которые помогут вам вернуться на правильный путь, когда коэффициент оборачиваемости AR снижается:

- Регулярно и точно выставляйте счета. Неважно, насколько занят офис, никто не получит зарплату, если счета не выставлены. Просроченные счета равны просроченным платежам. Программное обеспечение для бухгалтерского учета может автоматизировать многие аспекты процесса выставления счетов и защитить от любых ошибок.

- Предлагайте несколько способов оплаты. Точно так же, как некоторые люди предпочитают электронные письма телефонным звонкам, они предпочитают кредитные карты чекам. Чем больше вариантов оплаты вы предоставите клиентам, тем быстрее они заплатят вам.

- Четко указать условия оплаты . Как вы можете применить политику, если она неясна? Во всех соглашениях, контрактах и счетах-фактурах должны быть указаны условия, чтобы клиенты не удивлялись, когда придет время собирать деньги.

- Оставайтесь на связи с напоминаниями. Не оставляйте счет в чьей-либо папке «Входящие», настройте автоматические напоминания и уведомления, чтобы все были в курсе процесса сбора. Будьте активны, но не раздражайте людей. Внутренние триггеры должны активировать усилия по сбору платежей раньше, чем позже, но никогда не должны быть навязчивыми. Так вы теряете клиентов.

- Рассмотрите скидки при досрочной оплате. Ничто так не мотивирует людей, как деньги в бизнесе, и предложение вашим клиентам скидки, позволяющей быстрее получить наличные, является общей стратегией взыскания долгов в любой отрасли. Наличные платежи также могут быть использованы в этом случае для улучшения соотношения.

Коэффициент оборачиваемости дебиторской задолженности: что это означает и как его рассчитать

—

Способность эффективно собирать долги имеет важное значение для любого бизнеса, который предлагает условия кредита. Когда клиенты не платят вовремя, это может быстро привести к проблемам с денежными потоками со значительными последствиями для последующих стадий. Часто поставщик не может освободить запасы до тех пор, пока не будет получен платеж, или увеличить продажи с клиентом, пока его кредит не будет пополнен

Когда клиенты не платят вовремя, это может быстро привести к проблемам с денежными потоками со значительными последствиями для последующих стадий. Часто поставщик не может освободить запасы до тех пор, пока не будет получен платеж, или увеличить продажи с клиентом, пока его кредит не будет пополнен

Проблемы со сбором часто являются результатом неэффективности процесса учета дебиторской задолженности (AR). Коэффициент оборачиваемости дебиторской задолженности является важным показателем для определения эффективности ваших усилий по сбору так что вы можете сделать любые необходимые корректировки курса.

В этом блоге вы узнаете:

- Что такое коэффициент оборачиваемости дебиторской задолженности

- Как рассчитать коэффициент оборачиваемости дебиторской задолженности

- Что означает высокий или низкий коэффициент оборачиваемости дебиторской задолженности

- Что вы можете сделать, чтобы улучшить коэффициент оборачиваемости AR

Что такое коэффициент оборачиваемости дебиторской задолженности и почему он важен?

Коэффициент оборачиваемости дебиторской задолженности , также известный как коэффициент оборачиваемости дебиторской задолженности или коэффициент оборачиваемости дебиторской задолженности, является мерой эффективности. Это относится к количеству раз, когда в течение определенного периода (например, месяца, квартала или года) компания собирала свою среднюю дебиторскую задолженность .

Это относится к количеству раз, когда в течение определенного периода (например, месяца, квартала или года) компания собирала свою среднюю дебиторскую задолженность .

Отслеживание коэффициента оборачиваемости дебиторской задолженности показывает, насколько быстро компания в среднем конвертирует дебиторскую задолженность в денежные средства. Финансовые группы могут использовать коэффициент оборачиваемости AR при составлении прогнозов баланса, поскольку он дает общее представление о том, когда будет выплачена дебиторская задолженность. Это позволяет компаниям прогнозировать, сколько денег у них будет в наличии, чтобы лучше планировать свои расходы.

Некоторые корпоративные кредиторы также обращают внимание на коэффициент оборачиваемости дебиторской задолженности предприятий, чтобы оценить их финансовое состояние. Предприятия, надеющиеся обеспечить финансирование или получить кредит, захотят убедиться, что оборот их дебиторской задолженности находится в здоровом месте.

Коэффициент оборачиваемости дебиторской задолженности также дает компаниям быстрое представление о том, насколько хорошо их команда по сбору платежей отслеживает просроченные платежи, насколько эффективна их кредитная политика и кредитоспособность их клиентской базы.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Вот три шага для расчета коэффициента оборачиваемости дебиторской задолженности:

Шаг 1: Определите чистые продажи в кредит

Во-первых, важно отметить, что при измерении оборачиваемости дебиторской задолженности мы Интересует только продажа в кредит. Продажа за наличные приводит к авансовому платежу, поэтому они не создают дебиторскую задолженность.

Чтобы рассчитать оборачиваемость дебиторской задолженности, вам необходимо определить чистые продажи в кредит. Для этого возьмите общий объем продаж, сделанных в кредит, и вычтите все возвраты и надбавки за продажи. Вы должны быть в состоянии найти эту информацию в своем отчете о прибылях и убытках или балансе.

Шаг 2: Рассчитайте среднюю дебиторскую задолженность

Далее вам необходимо рассчитать среднюю дебиторскую задолженность. Здесь рассматривается средняя стоимость неоплаченных счетов, оплаченных за определенный период.

Для этого возьмите сумму, которая была у вас в AR на начало отчетного периода, и прибавьте ее к сумме, которая была у вас в AR на конец этого периода. Затем разделите сумму на два, чтобы получить среднее значение.

Шаг 3. Разделите чистый объем продаж в кредит на среднюю сумму дебиторской задолженности

Наконец, вы разделите чистую сумму продаж в кредит на среднюю дебиторскую задолженность за тот же период. Вот как вы будете рассчитывать коэффициент оборачиваемости дебиторской задолженности.

Вот окончательная формула коэффициента оборачиваемости дебиторской задолженности:

Расчет оборачиваемости дебиторской задолженности в днях AR

Зная коэффициент оборачиваемости дебиторской задолженности, вы можете использовать его для определения того, сколько дней в среднем требуется клиентам для оплаты своих счетов ( для продажи в кредит). Это также известно как ваш средний период инкассации .

Это также известно как ваш средний период инкассации .

Вот как это можно рассчитать:

- 365 ÷ Коэффициент оборота AR = Оборот AR в днях

Расчет оборота дебиторской задолженности в днях поможет вам увидеть, как среднее время платежа клиентов соотносится с вашими условиями кредита. Например, если ваш средний период сбора составляет 41 день, но ваши условия оплаты составляют 30 дней, вы можете увидеть, что клиенты, как правило, склонны платить с опозданием.

При выполнении финансового моделирования предприятия также используют оборачиваемость дебиторской задолженности в днях для прогнозирования баланса своей дебиторской задолженности. Они сделают это, умножив свой доход за каждый период на количество дней оборота, а затем разделив результат на количество дней в периоде.

Пример коэффициента оборачиваемости дебиторской задолженности

Вот пример, иллюстрирующий, как компания рассчитывает коэффициент оборачиваемости дебиторской задолженности.

Годовой объем продаж Owl Wholesales в кредит составляет 90 миллионов долларов (100 миллионов долларов — 10 миллионов долларов прибыли). Их начальная и конечная дебиторская задолженность составляет 10 миллионов долларов и 14 миллионов долларов, что означает, что их средний остаток дебиторской задолженности составляет 12 миллионов долларов. Это означает, что коэффициент оборачиваемости дебиторской задолженности Owl Wholesales составляет 7,5.

Математика выглядит так:

- Продажи в кредит на 100 миллионов долларов – Возврат в размере 10 миллионов долларов = Чистый годовой объем продаж в кредит на сумму 90 миллионов долларов 08

- 90 миллионов долларов ÷ 12 миллионов долларов = 7,5

Коэффициент оборачиваемости 7,5 будет означать, что за этот период (в данном случае за год) Owl Wholesales собрала свою среднюю дебиторскую задолженность 7,5 раз. Это означает, что в среднем их клиентам требуется около 48 дней для оплаты счетов (365 ÷ 7,5 = 48).

45 дней и меньше считается идеальным для вашего среднего периода сбора. Но, поскольку коллекции могут значительно различаться в зависимости от типа бизнеса, всегда важно смотреть на коэффициент оборачиваемости в контексте вашей отрасли и на то, как он меняется с течением времени.

Каков хороший коэффициент оборачиваемости дебиторской задолженности?

Высокий коэффициент оборачиваемости дебиторской задолженности, как правило, предпочтительнее, поскольку это означает, что вы более эффективно собираете свои долги. Не существует стандартного числа, которое отличает «хороший» коэффициент оборачиваемости AR от «плохого», поскольку оборачиваемость дебиторской задолженности может сильно различаться в зависимости от вида вашего бизнеса.

Существуют также факторы, которые могут исказить значение высокого или низкого коэффициента оборачиваемости AR, которые мы рассмотрим при обсуждении ограничений коэффициента оборачиваемости дебиторской задолженности в качестве ключевого показателя эффективности .

Что означает высокий коэффициент оборачиваемости дебиторской задолженности

Высокий коэффициент оборачиваемости дебиторской задолженности обычно означает, что компания эффективно собирает свои долги и находится в хорошем финансовом положении.

Это говорит о том, что ваша команда по сбору платежей эффективно отслеживает проблемы клиентов с просроченными платежами. Высокий коэффициент также указывает на то, что у компании в целом сильная клиентская база, поскольку клиенты, как правило, своевременно оплачивают свои счета.

Высокий оборот дебиторской задолженности также может означать, что ваша компания применяет строгую кредитную политику. Хотя это означает, что вы быстрее собираете дебиторскую задолженность, это может произойти за счет упущенных продаж, если клиенты сочтут ваши условия оплаты слишком ограничивающими.

Если вы обнаружите, что ваши строгие условия оплаты начинают отталкивать клиентов, рассмотрите возможность пересмотра своей кредитной политики, даже если это означает, что ваш коэффициент оборачиваемости AR снизится.

Что означает низкий коэффициент оборачиваемости дебиторской задолженности

И наоборот, низкий коэффициент оборачиваемости AR может означать, что компания не очень разборчива в том, кому она предоставляет кредит, создавая более высокий риск безнадежных долгов .

Низкий коэффициент также может означать наличие барьеров, препятствующих процессу сбора. Ваша команда AR может быть недоукомплектована персоналом или не иметь нужных знаний и инструментов, чтобы преуспеть в коллекциях.

Если вы используете практику выставления счетов на бумаге , это может привести к задержке получения клиентами своих счетов. Опираясь на разрозненные методы связи , такие как телефонные звонки и электронная почта для общения с клиентами, также могут помешать персоналу дополненной реальности добиться прогресса в сборе платежей.

Автоматизируя рабочие процессы по сбору платежей с помощью программного обеспечения для автоматизации AR , вы повышаете свои шансы на своевременное получение оплаты, существенно улучшая оборачиваемость дебиторской задолженности.

Средние отраслевые коэффициенты оборачиваемости дебиторской задолженности

Чтобы понять, что означает ваш коэффициент оборачиваемости AR, вы всегда должны сравнивать его с тем, что считается нормальным в вашей отрасли. Экономические колебания также будут играть роль.

Такие отрасли, как , производство и строительство, как правило, имеют более длительные кредитные циклы (например, 90-дневные сроки), что делает более низкие коэффициенты оборачиваемости AR нормальными для компаний в этих секторах.

В таких отраслях, как розничная торговля, где оплата обычно требуется авансом или в течение очень короткого цикла инкассации, компании обычно имеют высокий коэффициент оборачиваемости.

Согласно исследованию, проведенному CSIMarket , одними из отраслей с лучшим коэффициентом оборота AR в первом квартале 2022 года были розничная торговля (1090,34), потребительские нециклические (товары первой необходимости) (12,63) и энергетические (9,55).

На другом конце списка отраслями с самыми низкими показателями были финансовые услуги (0,34), технологии (4,73) и потребительские товары (4,8).

Ограничения коэффициента оборачиваемости дебиторской задолженности

Несмотря на то, что коэффициент оборачиваемости дебиторской задолженности обеспечивает отличный способ быстро измерить эффективность сбора платежей, он имеет свои ограничения.

Во-первых, поскольку коэффициент оборачиваемости AR представляет собой среднее значение, любые клиенты, которые либо платят необычно рано, либо необычно поздно, могут исказить результат.

И, поскольку коэффициент оборачиваемости дебиторской задолженности представляет собой среднее значение по всей вашей клиентской базе, он не позволяет вам сосредоточить внимание на конкретных счетах, которым может угрожать дефолт. Чтобы получить этот уровень понимания, вам нужно создать отчет о сроках погашения дебиторской задолженности . Коэффициент оборачиваемости

AR также не особенно полезен для предприятий с высокой степенью сезонности. В этих случаях полезнее обратить внимание на старение дебиторской задолженности.

В этих случаях полезнее обратить внимание на старение дебиторской задолженности.

3 способа, с помощью которых программное обеспечение для автоматизации дополненной реальности помогает повысить коэффициент текучести кадров

Так как отделы AR исторически сталкивались с высокой степенью ручной работы, оптимизация процессов инкассации — самый простой способ улучшить оборачиваемость дебиторской задолженности.

Совместная автоматизация работы с дебиторской задолженностью Программное обеспечение может помочь предприятиям быстрее выставлять счета, активно управлять просроченными платежами (и предотвращать их) и решать то, что часто является основной причиной просроченных платежей, — споры.

Вот три способа, которыми автоматизация дополненной реальности может помочь улучшить коэффициент оборачиваемости дебиторской задолженности:

1. Автоматическая доставка счетов

Медленное взыскание может быть результатом неэффективной практики выставления счетов. Время, затрачиваемое вашей командой на подготовку и отправку счетов , продлевает время, необходимое для того, чтобы этот счет был доставлен вашим клиентам и чтобы они его оплатили.

Время, затрачиваемое вашей командой на подготовку и отправку счетов , продлевает время, необходимое для того, чтобы этот счет был доставлен вашим клиентам и чтобы они его оплатили.

С помощью решения автоматизации AR, которое напрямую интегрируется с вашей системой планирования ресурсов предприятия (ERP), вы можете создавать счета в своей основной системе учета и автоматически доставлять их своим клиентам.

Платформа, такая как Versapay, которая поддерживает многоканальное выставление счетов , позволяет вашим клиентам получать доступ к своим платежным данным в любом удобном для них формате — будь то электронная почта, клиентский портал, EDI, портал счетов к оплате или даже бумага. Доставка счетов в более удобном формате также увеличивает вероятность того, что клиенты будут платить вам быстрее, что повысит эффективность сбора платежей.

2. Напоминания, отправленные до наступления срока оплаты счета

С помощью программного обеспечения для автоматизации дополненной реальности вы можете автоматически предлагать клиентам оплатить по мере приближения даты платежа.

Заблаговременно уведомляя своих клиентов об их оплате с помощью персонализированных сообщений, вы повышаете свои шансы на получение оплаты до того, как дебиторская задолженность станет просроченной, и ускорите оборот дебиторской задолженности. С Versapay вы можете автоматически доставлять настраиваемые уведомления и направлять клиентов для оплаты онлайн , что устраняет большую часть потребности вашей команды в звонках для сбора средств .

3. Более быстрое разрешение споров

Распространенными причинами просроченных платежей являются ошибки в счетах и платежах споров . Если клиентам сложно связаться с вашей командой дополненной реальности для исправления ошибок выставления счетов до оплаты, вам будет сложно быстро получить доход.

Решение Versapay для автоматизации дополненной реальности позволяет вашим клиентам сообщать о любых проблемах по номеру , оставляя комментарий непосредственно к счету . Это позволяет членам вашей команды решать проблемы в режиме реального времени.

Об авторе