Коэффициент общей ликвидности формула: Коэффициент общей ликвидности. Формула ликвидности. Пример расчета в Excel

Коэффициент общей ликвидности. Формула ликвидности. Пример расчета в Excel

Главная » ⚡ Финансовый анализ » Ликвидность » Коэффициент общей ликвидности. Формула расчета по балансу. Пример расчета в Excel

Подробно разберем коэффициент общей ликвидности предприятия, его формулу расчета по балансу и практический пример.

Содержание

- Общий показатель ликвидности предприятия. Определение

- Коэффициент общей ликвидности. Формула расчета по балансу

- Коэффициент общей ликвидности норматив

- Оценка коэффициентов ликвидности на примере ОАО «Газпром»

- Пример расчета коэффициента общей ликвидности предприятия в Excel

Общий показатель ликвидности предприятия. Определение

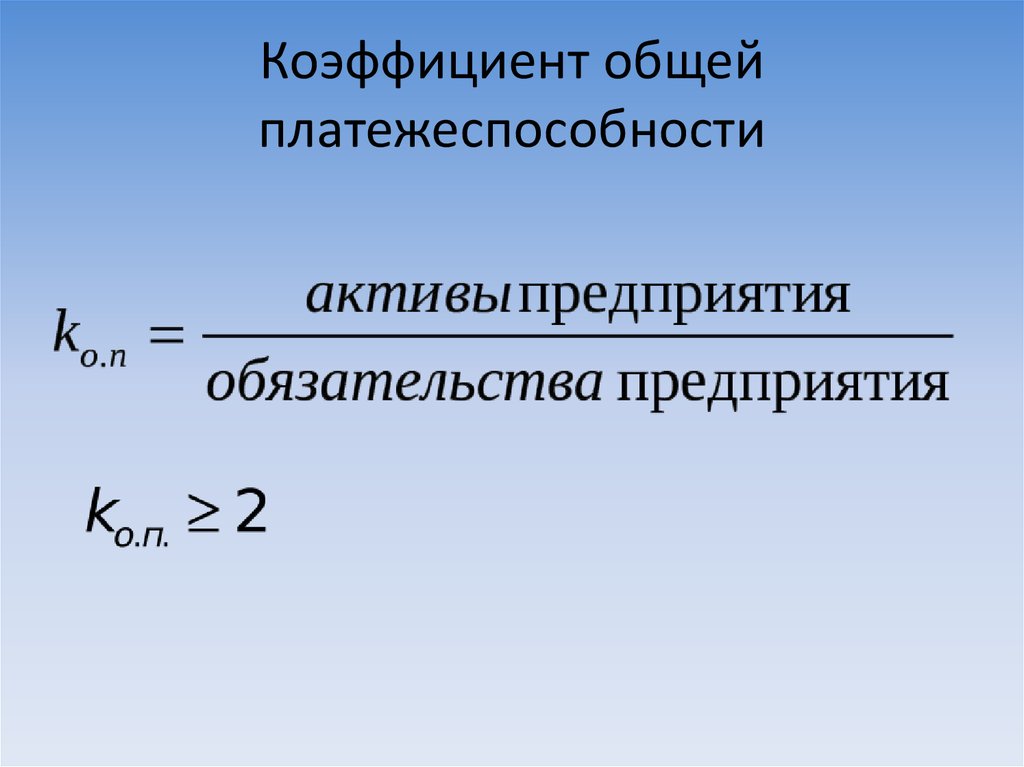

Коэффициент общей ликвидности предприятия (аналог: общий показатель ликвидности) – показатель отражающий способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент общей ликвидности. Формула расчета по балансу

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «

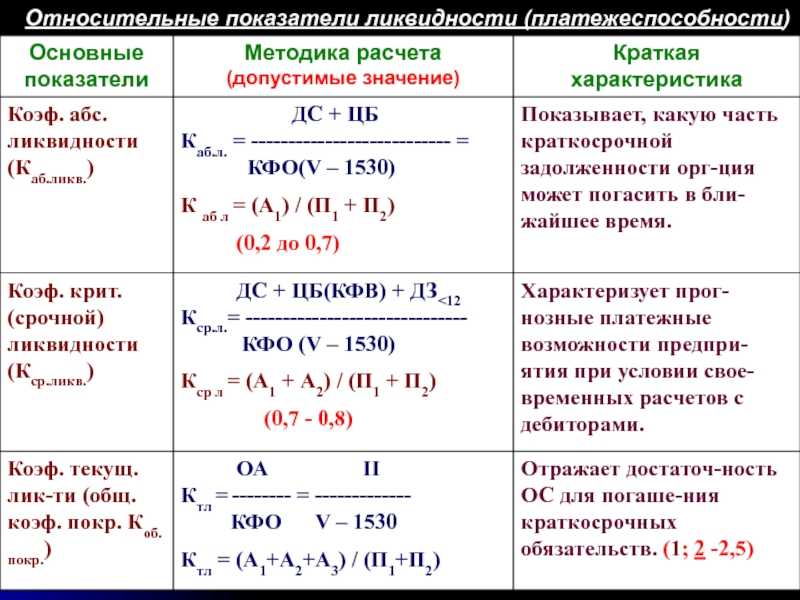

Для расчета общего коэффициента ликвидности необходимо все активы предприятия суммировать с весовыми коэффициентами в зависимости от скорости их реализуемости, а пассивы оценить по сроку погашения обязательств. В таблице ниже показаны различные виды активов и пассивов предприятия. В данной формуле не используется сложно реализуемые активы и постоянные пассивы предприятия (их весовой коэффициент равен нулю).

В таблице ниже показаны различные виды активов и пассивов предприятия. В данной формуле не используется сложно реализуемые активы и постоянные пассивы предприятия (их весовой коэффициент равен нулю).

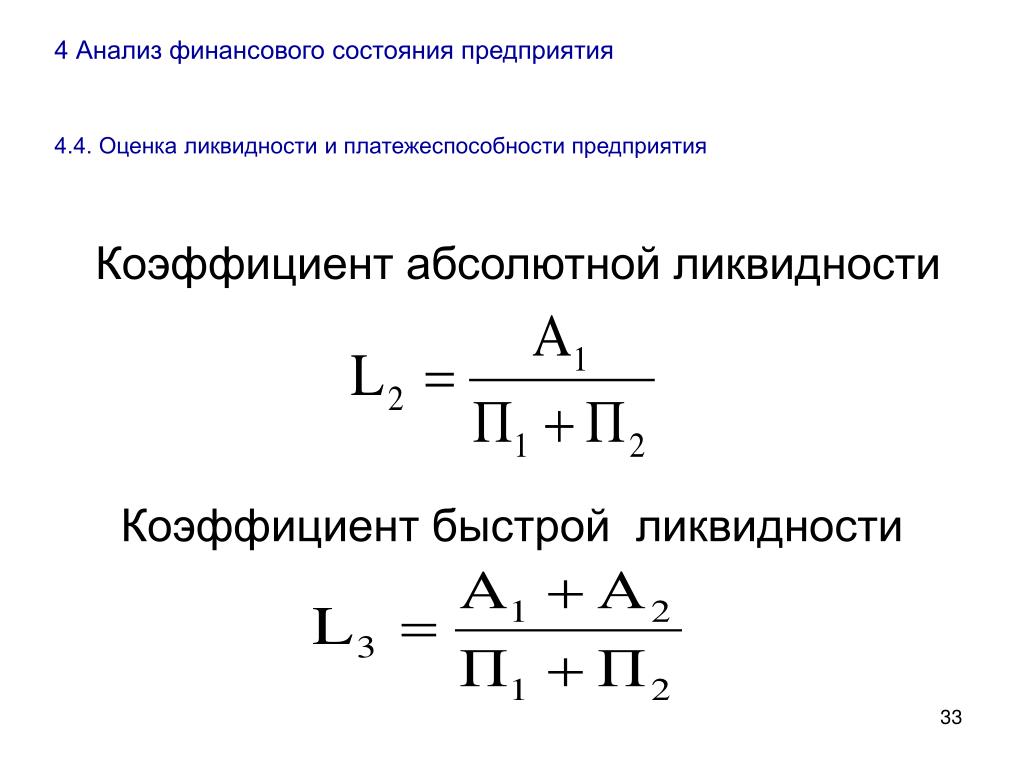

| Виды активов предприятия | Виды пассивов предприятия | ||

| А1 | Максимально ликвидные активы предприятия – денежные средства и кратк. финансовые вложения. | П1 | Срочные обязательства предприятия перед заемщиками. |

| А2 | Среднереализуемые активы – краткосрочная дебиторская задолженность. | П2 | Среднесрочные обязательства – краткосрочные кредиты. |

| А3 | Медленно реализуемые активы – запасы предприятия, дебиторская задолженность более 12 месяцев. | П3 | Долгосрочные пассивы предприятия. |

| А4 | Сложно реализуемые активы предприятия – внеоборотные средства. | П4 | Постоянные пассивы – собственный капитал предприятия. |

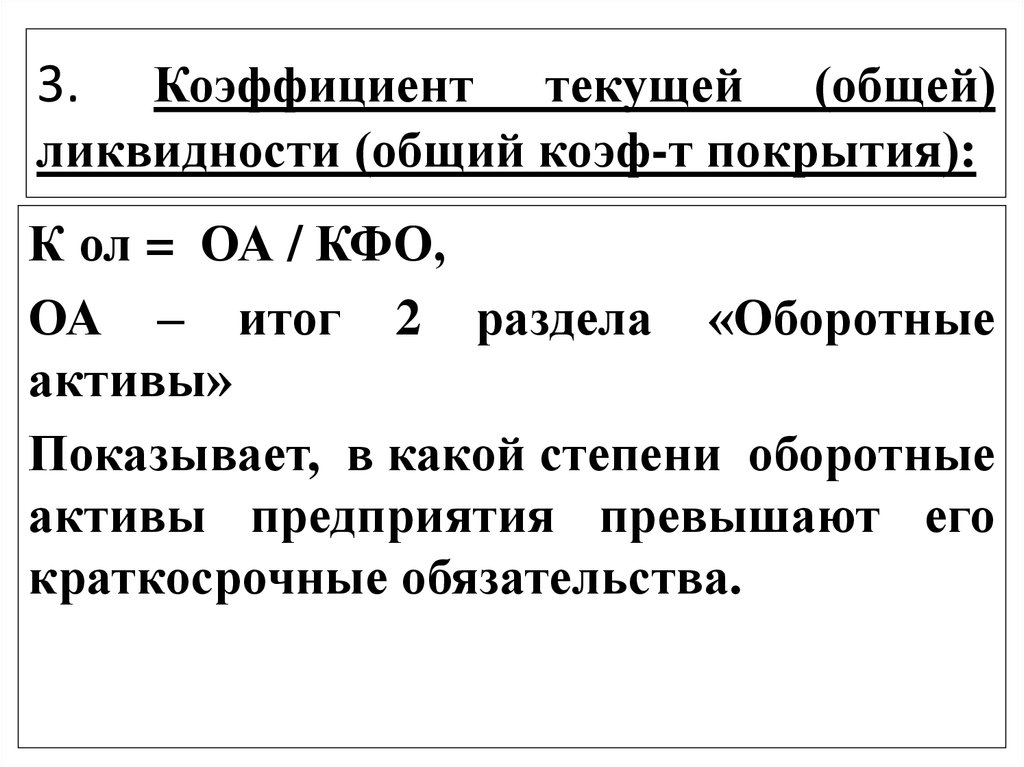

Формула оценки общей ликвидности предприятия имеет следующий вид:

где:

Кол – общий коэффициент ликвидности предприятия;

А1, А2, А3 – активы предприятия по степени реализуемости;

П

Коэффициент общей ликвидности норматив

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

По нормативным значениям общая ликвидность предприятия должна быть больше 1. Чем больше значение данного показателя, тем выше способность предприятия расплатиться со своими обязательствами. Чрезмерно высокие значения могут свидетельствовать о неудовлетворительном управлении активами предприятия, т.е. о наличии большого объема запасов, финансовых вложений и т.д.

Оценка коэффициентов ликвидности на примере ОАО «Газпром»

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых.

Пример расчета коэффициента общей ликвидности предприятия в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

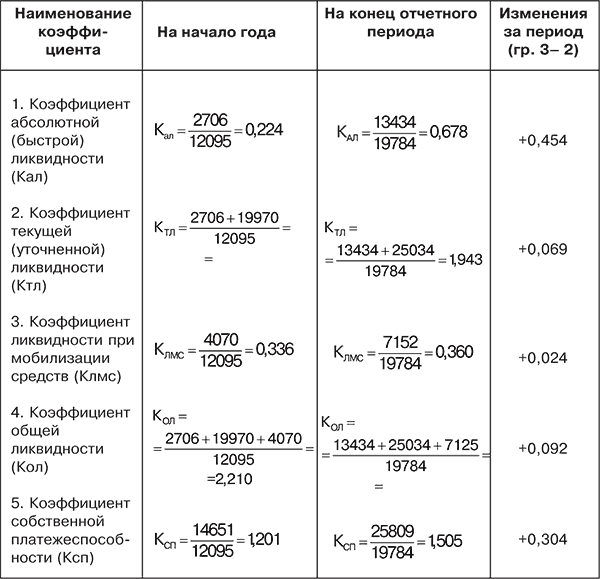

Рассмотрим практический пример расчета коэффициента общей ликвидности предприятия в программе Excel. Для этого будет использовать финансовую отчетность предприятия ОАО «Газпром». Для расчета значений активов предприятия по балансу воспользуемся формулами:

А1 = стр. 1240 + стр. 1250

А2 = стр. 1231

А3 = стр. 1210 + стр. 1232 + стр. 1220 + стр. 1260

Формулы расчетов пассивов предприятия по балансу следующие:

П1 = стр. 1520

П2 = стр. 1550 + стр. 1510

П3 = стр.

На рисунке ниже представлен баланс ОАО «Газпром» со строками для оценки общей ликвидности предприятия.

Формула расчета общей ликвидности предприятия в Excel будет иметь следующий вид:

=((C9+C10)+0.5*(C8)+0.3*(C6+C7+C11))/((C21)+0.5*(C24+C20)*0.3*(C18+C22+C23))

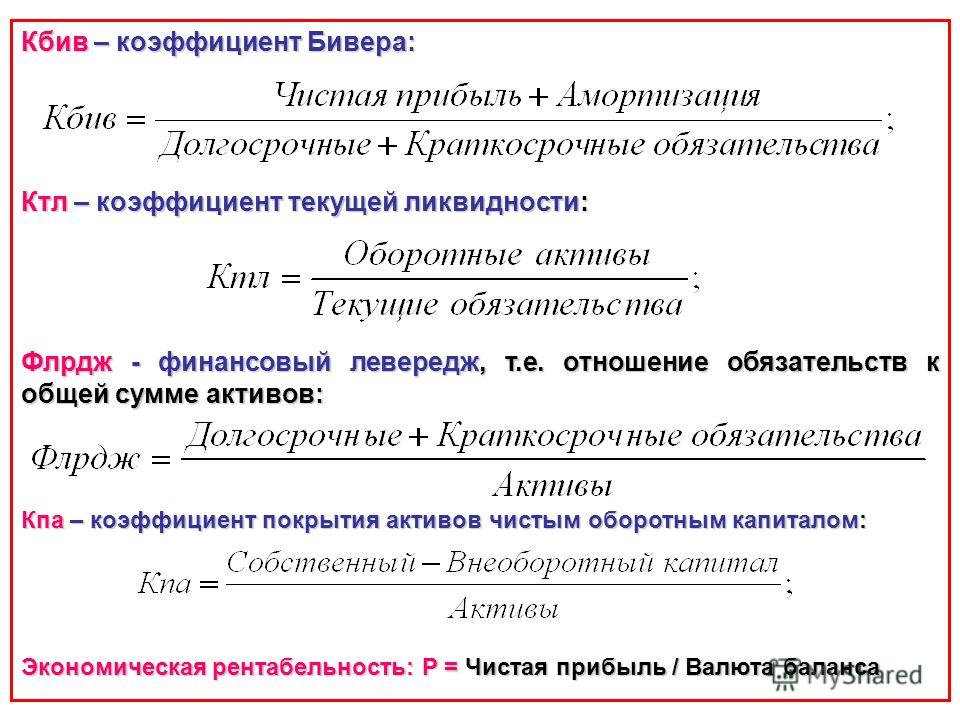

Для предприятия ОАО «Газпром» общий коэффициент ликвидности близок к нулю, несмотря на несоответствие нормативу, предприятие является лидером в своей отрасли и для полного финансового анализа необходимо рассчитать другие коэффициентов. Показатель общей ликвидности предприятия не отражает способность компании погашать обязательства за счет различных видов активов (по степени реализуемости). Для этого используют другие коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной и быстрой ликвидности. Более подробно про коэффициент текущей ликвидности читайте в статье: «Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент текущей ликвидности | BRP ADVICE

определение, формула расчета, смысл, рекомендованные значения

Рассказывает Виктор Рыбцев,

Что показывает коэффициент текущей ликвидности?

Коэффициент текущей ликвидности показывает, насколько предприятие платежеспособно при условии

своевременного погашения покупателями дебиторской задолженности

и мобилизации прочих оборотных активов для погашения текущих обязательств.

На условном примере значение коэффициента можно понять так: сможет ли компания рассчитаться с кредиторами по краткосрочным обязательствам за счет ликвидных оборотных активов. То есть для расчетов с кредиторами будут использоваться деньги, их эквиваленты, краткосрочные финансовые вложения, будет взыскана дебиторская задолженность, реализованы прочие оборотные активы. Все внеоборотные активы останутся неприкосновенными, благодаря этому бизнес можно будет перезапустить.

Определение коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует способность предприятия исполнить свои текущие обязательства за счет всех имеющихся ликвидных активов.

Что понадобится для расчета коэффициента текущей ликвидности?

Для расчета коэффициента текущей ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

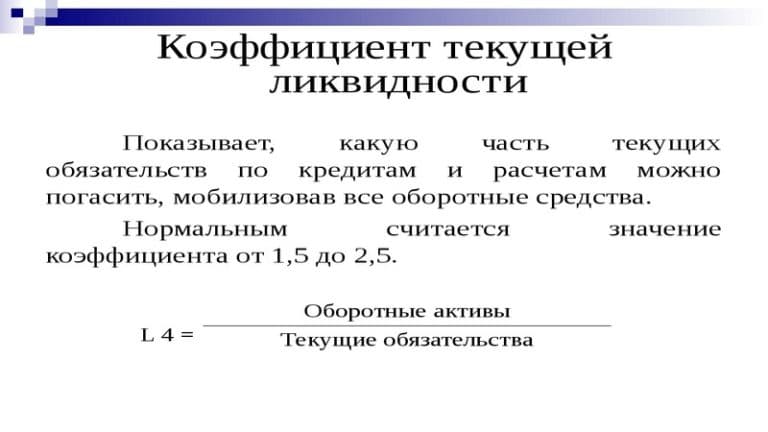

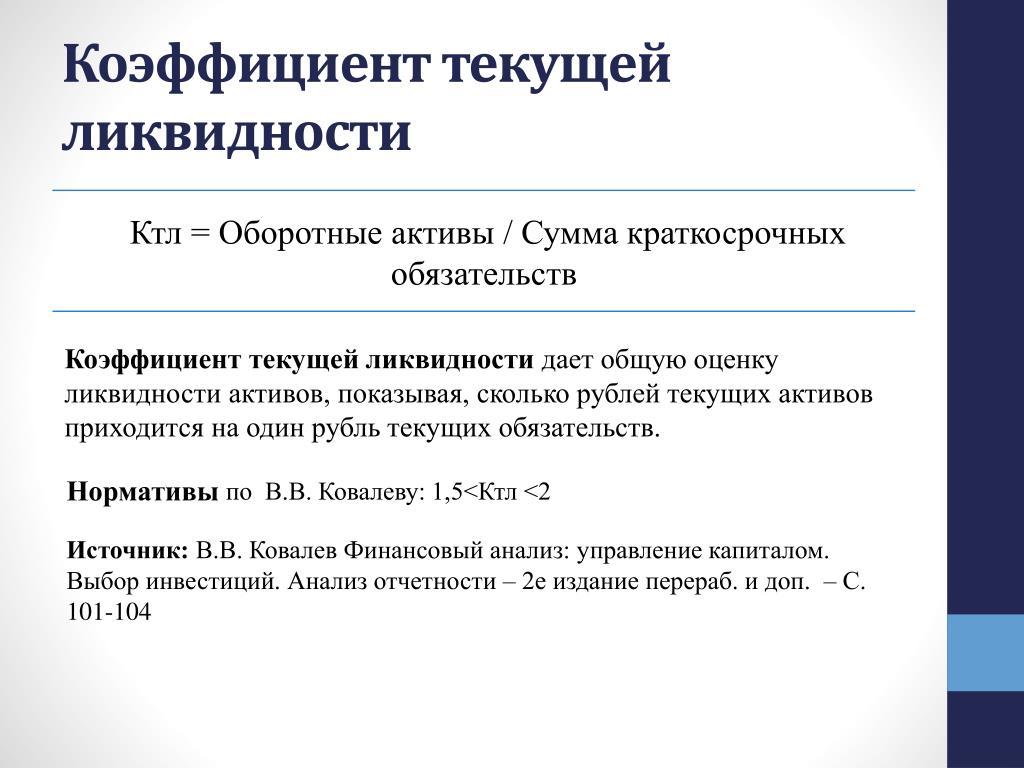

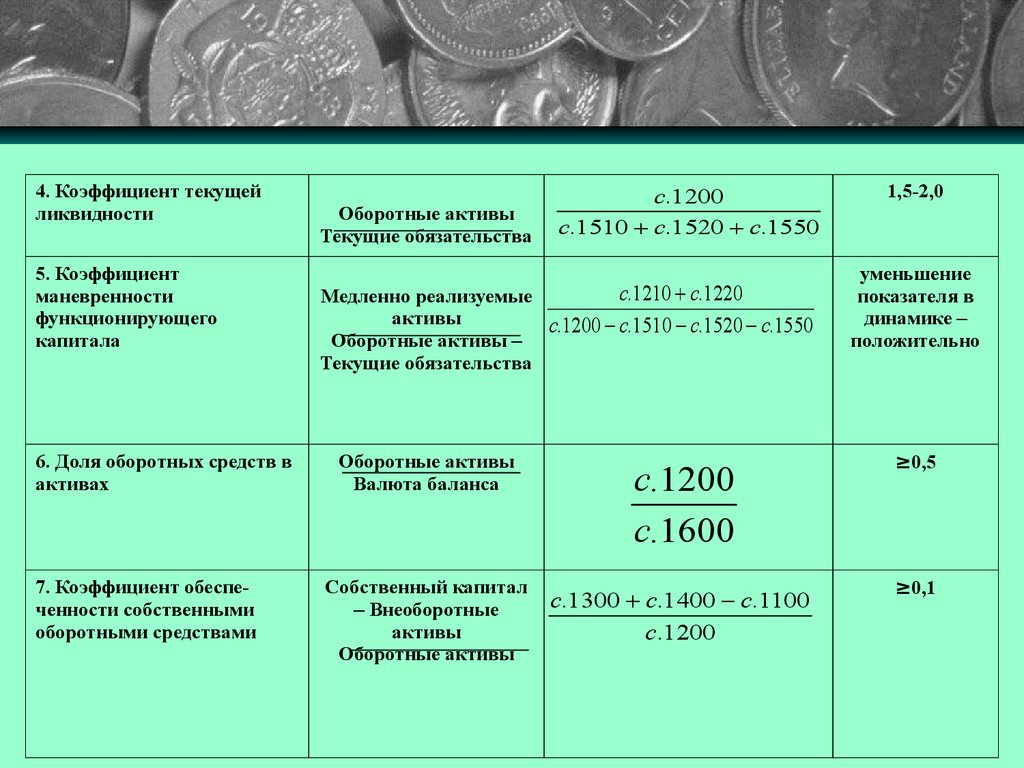

Коэффициент текущей ликвидности, формула

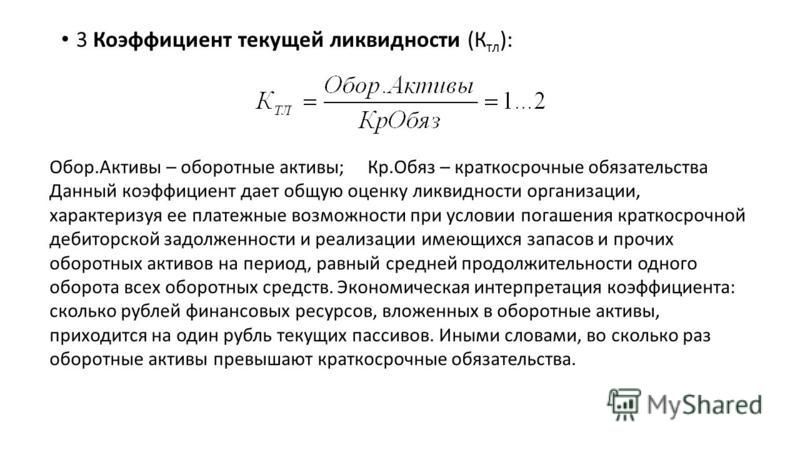

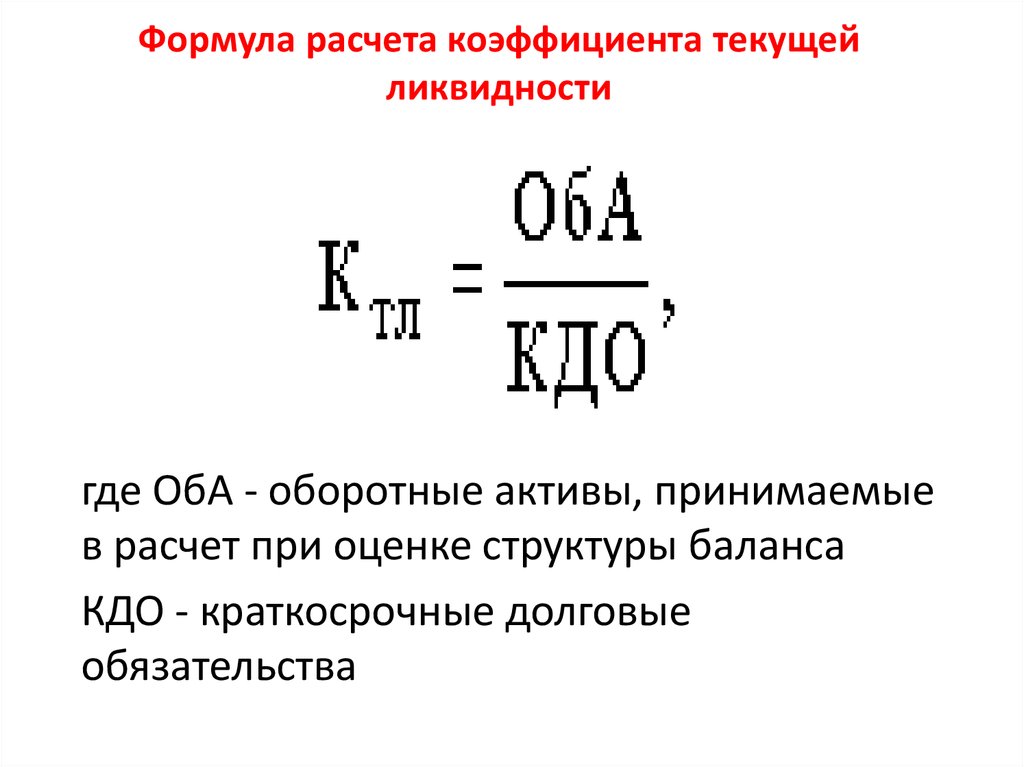

Рассчитывается коэффициент текущей ликвидности так: сумма ликвидных активов делится на общую сумму краткосрочных обязательств, указанных в балансе.

То есть для расчета коэффициента текущей ликвидности используется следующая формула:

$$\style{color:#4e525d}{\text{Коэффициент текущй ликвидности} = {\text{Ликвидные активы} \over \text{Текущие обязательства предприятия}}.}$$

$$\style{display:none}{\text{ Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам. }}$$

Что такое ликвидные активы?

Существует две принципиально разных методики расчета коэффициента текущей ликвидности.

Первая методика чаще используется при проведении классического финансового анализа. Вторая — в случае банкротства.

Нормативное значение коэффициента текущей ликвидности

Финансовое положение компании признается хорошим, когда коэффициент текущей ликвидности получается больше 2. Но нормальным может быть признано и такое положение, при котором значение коэффициента больше 1.

Но нормальным может быть признано и такое положение, при котором значение коэффициента больше 1.

При коэффициенте текущей ликвидности равном одному получается, что для расчетов с кредиторами по коротким обязательствам нужно использовать абсолютно все ликвидные активы. К сожалению, это возможно далеко не всегда. Часто в составе дебиторской задолженности оказывается безнадежная или трудновзыскиваемая часть, в составе прочих оборотных активов может оказаться недостача материальных ценностей, по которой не удастся выявить виновных.

Поэтому чаще рекомендуется поддерживать значение коэффициента на уровне 2, а не 1.

Анализ коэффициента текущей ликвидности

Анализ коэффициента текущей ликвидности можно проводить в трех направлениях.

Первое — это расчет значений коэффициента на отчетную дату и сравнение с нормативом.

Второе — это сопоставление со средним по отрасли и / или региону за аналогичный период времени.

Если коэффициент текущей ликвидности по вашей компании и ниже нормативов, и ниже среднего, то ваш бизнес может быть признан неплатежеспособным. Это может привести к банкротству и субсидиарной ответственности руководителя и собственников компании по долгам предприятия.

Третье направление анализа — это изучение динамики изменения коэффициента текущей ликвидности.

При таком анализе может быть полезно не только рассчитывать разницу между прошлым и текущим, но определять причины таких изменений.

Для этого используется факторный анализ.

Значение коэффициента текущей ликвидности в финансовом анализе

Коэффициент текущей ликвидности — один из ключевых показателей, характеризующих финансовое положение компании. Он используется, в том числе, при проведении финансового анализа при банкротстве. Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента текущей ликвидности

Значения коэффициента текущей ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются,

а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу.

Но технически коэффициент может вырасти и по другим причинам.

Коэффициент текущей ликвидности обычно рассчитывается по балансу. Для его завышения могут использоваться те же методы, что и для завышения коэффициента абсолютной ликвидности, а также и другие механизмы.

Коэффициент текущей ликвидности будет сравнительно выше при росте ликвидных активов. Для их завышения используют дебиторскую задолженность, запасы и прочие оборотные активы. Например, недостачу, выявленную при инвентаризации, можно включить в прочие оборотные активы до выявления виновных лиц или списания на затраты. В дебиторке не списывают безнадежные долги. Если у аналитика не будет подробной расшифровки нужных строк баланса, то рассчитанные значения коэффициента текущей ликвидности получатся выше реальных.

Что еще полезно знать?

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Посмотрите нашу статью про коэффициент абсолютной ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Определение коэффициента общей ликвидности

Факт проверен

Майкл Логан

Факт проверен Майкл Логан

Полная биография

Майкл Логан — опытный писатель, продюсер и руководитель редакции. Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Узнайте о нашем редакционная политика

Инвестопедия / Юрле Вильегас

Что такое общий коэффициент ликвидности?

Коэффициент общей ликвидности является мерой способности компании погашать свои непогашенные обязательства с помощью имеющихся активов. Коэффициент общей ликвидности рассчитывается путем деления общей суммы активов на разницу между общей суммой обязательств и условными резервами. Этот коэффициент используется в страховой отрасли, а также при анализе финансовых институтов.

Ключевые выводы

- Коэффициент общей ликвидности используется в страховой отрасли для определения того, является ли страховщик финансово устойчивым и достаточно платежеспособным, чтобы покрыть свои обязательства.

- Он также может использоваться в контексте финансовых учреждений, таких как банки.

- Формула для расчета коэффициента общей ликвидности: [Общие активы / (Общие обязательства – Условные резервы)].

- Низкий общий коэффициент ликвидности может указывать на то, что финансовое учреждение или страховая компания испытывает финансовые затруднения.

- Коэффициент общей ликвидности можно противопоставить коэффициенту текущей ликвидности и коэффициенту быстрой ликвидности, которые в большей степени сосредоточены на текущих обязательствах, подлежащих погашению в течение ближайших 12 месяцев.

Как используется коэффициент общей ликвидности

Регулирующие органы используют финансовые показатели, такие как общий коэффициент ликвидности, чтобы определить, является ли страховщик, банк или другая компания финансово устойчивым и достаточно платежеспособным, чтобы покрыть свои обязательства. Финансовые и страховые компании используют денежные средства, генерируемые их деятельностью, для получения прибыли. Например, банк может использовать средства, полученные от депозитов клиентов, для предоставления ипотечных и других кредитов. Остаток клиентских депозитов, который остается, может храниться в виде денежных средств или может быть инвестирован в ликвидные активы.

Остаток клиентских депозитов, который остается, может храниться в виде денежных средств или может быть инвестирован в ликвидные активы.

Страховые компании получают деньги в виде страховых взносов от держателей полисов, а они, в свою очередь, несут ответственность за страховое покрытие, которое они гарантируют по страховым полисам. В зависимости от продолжительности полиса ответственность может длиться от нескольких месяцев до нескольких лет. Обязательства, срок погашения которых наступает в течение следующих двенадцати месяцев, считаются текущими обязательствами.

Сумма денег, которую финансовое учреждение или страховщик должны иметь в наличии для покрытия своих обязательств, определяется регулирующими органами. Регулирующие органы проверяют коэффициенты ликвидности, чтобы определить, соблюдает ли компания требования законодательства. Формула для расчета общего коэффициента ликвидности: [Общие активы / (Общие обязательства — Условные резервы)]. В этом расчете условные резервы относятся к средствам на черный день, которыми располагают страховые компании, чтобы помочь покрыть непредвиденные расходы во время финансового стресса.

Понимание общего коэффициента ликвидности

Низкий общий коэффициент ликвидности может указывать на то, что финансовое учреждение или страховая компания испытывает финансовые затруднения, будь то из-за плохого операционного управления, плохого управления рисками или плохого управления инвестициями. Чтобы соответствовать требованиям законодательства и гарантировать наличие достаточных средств для покрытия своих обязательств, большинство кредиторов и страховщиков пытаются улучшить свой общий коэффициент ликвидности.

Однако высокий общий коэффициент ликвидности также не обязательно является хорошим, особенно если оборотные активы составляют высокий процент от общих активов компании. Большая доля оборотных активов означает, что компания может недостаточно инвестировать, чтобы получить высокую прибыль на активы, но вместо этого она может сосредоточиться исключительно на ликвидности.

Коэффициент общей ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности

Другие показатели ликвидности включают коэффициент быстрой ликвидности и коэффициент текущей ликвидности. Коэффициент быстрой ликвидности сравнивает активы компании, которые легко доступны для использования, включая денежные средства, краткосрочные инвестиции, государственные облигации и неаффилированные инвестиции, с ее текущими обязательствами (краткосрочные обязательства со сроком погашения в течение предстоящего 12-месячного периода). Текущий коэффициент сравнивает общие текущие активы компании с ее текущими обязательствами. Коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности, потому что он не принимает во внимание текущие активы, такие как товарно-материальные запасы, которые сложнее быстро превратить в пригодные для использования денежные средства.

Коэффициент быстрой ликвидности сравнивает активы компании, которые легко доступны для использования, включая денежные средства, краткосрочные инвестиции, государственные облигации и неаффилированные инвестиции, с ее текущими обязательствами (краткосрочные обязательства со сроком погашения в течение предстоящего 12-месячного периода). Текущий коэффициент сравнивает общие текущие активы компании с ее текущими обязательствами. Коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности, потому что он не принимает во внимание текущие активы, такие как товарно-материальные запасы, которые сложнее быстро превратить в пригодные для использования денежные средства.

Понимание коэффициентов ликвидности: типы и их значение

Что такое коэффициенты ликвидности?

Коэффициенты ликвидности представляют собой важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала. Коэффициенты ликвидности измеряют способность компании оплачивать долговые обязательства и ее запас прочности путем расчета показателей, включая коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент операционного денежного потока.

Коэффициенты ликвидности измеряют способность компании оплачивать долговые обязательства и ее запас прочности путем расчета показателей, включая коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент операционного денежного потока.

Ключевые выводы

- Коэффициенты ликвидности представляют собой важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала.

- Общие коэффициенты ликвидности включают коэффициент быстрой ликвидности, коэффициент текущей ликвидности и количество дней продажи в обращении.

- Коэффициенты ликвидности определяют способность компании покрывать краткосрочные обязательства и денежные потоки, в то время как коэффициенты платежеспособности связаны с долгосрочной способностью погашать текущие долги.

Использование коэффициентов ликвидности

Понимание коэффициентов ликвидности

Ликвидность — это способность быстро и дешево конвертировать активы в наличные деньги. Коэффициенты ликвидности наиболее полезны, когда они используются в сравнительной форме. Этот анализ может быть внутренним или внешним.

Коэффициенты ликвидности наиболее полезны, когда они используются в сравнительной форме. Этот анализ может быть внутренним или внешним.

Например, внутренний анализ коэффициентов ликвидности предполагает использование нескольких отчетных периодов, которые представляются с использованием одних и тех же методов учета. Сравнение предыдущих периодов с текущими операциями позволяет аналитикам отслеживать изменения в бизнесе. Как правило, более высокий коэффициент ликвидности показывает, что компания более ликвидна и имеет лучшее покрытие непогашенных долгов.

В качестве альтернативы внешний анализ включает сравнение коэффициентов ликвидности одной компании с другой или всей отрасли. Эта информация полезна для сравнения стратегического позиционирования компании с ее конкурентами при установлении эталонных целей. Анализ коэффициента ликвидности может быть не столь эффективным при рассмотрении различных отраслей, поскольку для разных предприятий требуются разные структуры финансирования. Анализ коэффициента ликвидности менее эффективен для сравнения предприятий разного размера в разных географических точках.

Анализ коэффициента ликвидности менее эффективен для сравнения предприятий разного размера в разных географических точках.

С помощью коэффициентов ликвидности текущие обязательства чаще всего сравнивают с ликвидными активами, чтобы оценить способность покрыть краткосрочные долги и обязательства в случае возникновения чрезвычайной ситуации.

Типы коэффициентов ликвидности

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие оплате в течение одного года) за счет общей суммы текущих активов, таких как денежные средства, дебиторская задолженность и товарно-материальные запасы. Чем выше коэффициент, тем лучше позиция ликвидности компании:

Текущее соотношение «=» Текущие активы Текущие обязательства \text{Коэффициент текущей ликвидности} = \frac{\text{Текущие активы}}{\text{Текущие обязательства}} Коэффициент текущей ликвидности = Текущие обязательства Текущие активы

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с помощью своих наиболее ликвидных активов и, следовательно, исключает запасы из своих текущих активов. Он также известен как отношение кислотности к тесту:

Он также известен как отношение кислотности к тесту:

Коэффициент быстрой ликвидности «=» С + М С + А р С л где: С «=» денежные средства и денежные эквиваленты М С «=» рыночные ценные бумаги А р «=» дебиторская задолженность С л «=» текущие обязательства \begin{align} &\text{Быстрый коэффициент} = \frac{C + MS + AR}{CL} \\ &\textbf{где:}\\ &C=\text{денежные средства \& эквиваленты денежных средств}\\ &MS =\text{рыночные ценные бумаги}\\ &AR=\text{дебиторская задолженность}\\ &CL=\text{текущие обязательства}\\ \end{выровнено} Коэффициент быстрой ликвидности = CLC+MS+AR, где:C=денежные средства и их эквивалентыMS=рыночные ценные бумагиAR=дебиторская задолженностьCL=текущие обязательства

Другой способ выразить это:

Коэффициент быстрой ликвидности «=» ( Оборотные активы – запасы – предоплаченные расходы ) Текущие обязательства \text{Коэффициент быстрой ликвидности} = \frac{(\text{Оборотные активы — запасы — расходы будущих периодов})}{\text{Текущие обязательства}} Быстрый коэффициент = текущие обязательства (оборотные активы – запасы – предоплаченные расходы)

дней погашения задолженности по продажам (DSO)

Количество дней непогашенной продажи (DSO) – это среднее количество дней, которое требуется компании для сбора платежа после совершения продажи. Высокий уровень DSO означает, что компания чрезмерно долго собирает платежи и связывает капитал дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

Высокий уровень DSO означает, что компания чрезмерно долго собирает платежи и связывает капитал дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

DSO «=» Средняя дебиторская задолженность Доход в день \text{DSO} = \frac{\text{Средняя дебиторская задолженность}}{\text{Доход в день}} DSO=Доход в деньСредняя дебиторская задолженность

Особые указания

Кризис ликвидности может возникнуть даже у здоровых компаний, если возникают обстоятельства, затрудняющие выполнение ими краткосрочных обязательств, таких как погашение кредитов и выплата заработной платы своим сотрудникам. Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007–2009 годов.. Коммерческие бумаги — краткосрочные долговые обязательства, выпускаемые крупными компаниями для финансирования текущих активов и погашения текущих обязательств, — сыграли центральную роль в этом финансовом кризисе.

Почти полное замораживание рынка коммерческих бумаг США стоимостью 2 триллиона долларов сделало чрезвычайно трудным для того времени даже самым платежеспособным компаниям привлечение краткосрочных средств и ускорило крах таких гигантских корпораций, как Lehman Brothers и General Motors (GM).

Но если финансовая система не находится в кризисе кредита, кризис ликвидности конкретной компании может быть разрешен относительно легко с помощью вливания ликвидности (пока компания платежеспособна). Это связано с тем, что компания может заложить некоторые активы, если ей потребуется собрать наличные деньги, чтобы справиться с нехваткой ликвидности. Этот путь может быть недоступен для технически неплатежеспособной компании, поскольку кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Коэффициенты платежеспособности и коэффициенты ликвидности

В отличие от коэффициентов ликвидности, коэффициенты платежеспособности измеряют способность компании выполнять свои общие финансовые обязательства и долгосрочные долги. Платежеспособность относится к общей способности компании погашать долговые обязательства и продолжать деловые операции, в то время как ликвидность больше касается текущих или краткосрочных финансовых счетов.

Компания должна иметь больше общих активов, чем общих обязательств, чтобы быть платежеспособной; компания должна иметь больше текущих активов, чем текущих обязательств, чтобы быть ликвидной. Хотя платежеспособность не имеет прямого отношения к ликвидности, коэффициенты ликвидности представляют собой предварительные ожидания в отношении платежеспособности компании.

Хотя платежеспособность не имеет прямого отношения к ликвидности, коэффициенты ликвидности представляют собой предварительные ожидания в отношении платежеспособности компании.

Коэффициент платежеспособности рассчитывается путем деления чистой прибыли компании и амортизации на ее краткосрочные и долгосрочные обязательства. Это указывает, может ли чистая прибыль компании покрыть ее общие обязательства. Как правило, компания с более высоким коэффициентом платежеспособности считается более выгодной инвестицией.

Примеры использования коэффициентов ликвидности

Давайте воспользуемся парой этих коэффициентов ликвидности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании — Liquids Inc. и Solvents Co. — со следующими активами и обязательствами на балансе (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном и том же производственном секторе (т. е. промышленные клеи и растворители).

| Бухгалтерские балансы для Liquids Inc. и Solvents Co. | ||

|---|---|---|

| (в миллионах долларов) | Жидкости Инк. | Растворители Ко. |

| Денежные средства и их эквиваленты | $5 | $1 |

| Рыночные ценные бумаги | $5 | $2 |

| Дебиторская задолженность | 10 долларов | $2 |

| Запасы | 10 долларов | $5 |

| Текущие активы (а) | $30 | 10 долларов |

| Машины и оборудование (б) | 25 долларов | 65 $ |

| Нематериальные активы (в) | 20 долларов | $0 |

| Всего активов (a + b + c) | 75 $ | 75 $ |

| Текущие обязательства* (г) | 10 долларов | 25 долларов |

| Долгосрочная задолженность (е) | 50 долларов | 10 долларов |

| Общая сумма обязательств (d + e) | 60 $ | $35 |

| Акционерный капитал | 15 долларов | 40 долларов |

Обратите внимание, что в нашем примере мы будем предполагать, что текущие обязательства состоят только из кредиторской задолженности и других обязательств без краткосрочной задолженности.

Liquids, Inc.

- Коэффициент текущей ликвидности = 30 долл. США / 10 долл. США = 3,0

- Коэффициент быстрой ликвидности = (30–10 долл. США) / 10 долл. США = 2,0

- Долг к собственному капиталу = 50 долл. США / 15 долл. США = 3,33

- Долг к активам = 50 долл. США / 75 долл. США = 0,67

Растворители, компания

- Коэффициент текущей ликвидности = 10 долл. США / 25 долл. США = 0,40

- Коэффициент быстрой ликвидности = (10 долл. США – 5 долл. США) / 25 долл. США = 0,20

- Долг к собственному капиталу = 10 долл. США / 40 долл. США = 0. 25

- Долг к активам = 10 долл. США / 75 долл. США = 0,13

Из этих коэффициентов можно сделать несколько выводов о финансовом состоянии этих двух компаний.

Liquids, Inc. имеет высокую степень ликвидности. Исходя из коэффициента текущей ликвидности, на каждый доллар текущих обязательств приходится 3 доллара текущих активов. Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения товарно-материальных запасов, при этом активы на 2 доллара могут быть быстро конвертированы в наличные деньги на каждый доллар текущих обязательств.

Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения товарно-материальных запасов, при этом активы на 2 доллара могут быть быстро конвертированы в наличные деньги на каждый доллар текущих обязательств.

Однако финансовый леверидж, основанный на коэффициентах платежеспособности, представляется достаточно высоким. Долг превышает собственный капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как деловая репутация и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долл. США/55 долл. США), составляет 0,91, что означает, что более 90% материальных активов (машины, оборудование, товарно-материальные запасы и т. д.) финансируются за счет заемных средств. Подводя итог, можно сказать, что Liquids, Inc. имеет удобную позицию ликвидности, но имеет опасно высокий уровень кредитного плеча.

Solvents, Co. находится в другом положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на недостаточную степень ликвидности: только 0,40 доллара текущих активов доступны для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелое положение с ликвидностью: всего 0,20 доллара ликвидных активов на каждый доллар текущих обязательств.

Однако финансовый леверидж, по-видимому, находится на комфортном уровне: долг составляет всего 25% собственного капитала и только 13% активов финансируется за счет долга. Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга Solvents, Co. к материальным активам составляет примерно одну седьмую от отношения Liquids, Inc. (приблизительно 13% против 9).1%). В целом Solvents, Co. находится в опасной ситуации с ликвидностью, но у нее комфортное положение с долгами.

Что такое ликвидность и почему она важна для фирм?

Ликвидность относится к тому, насколько легко и эффективно можно получить наличные для оплаты счетов и других краткосрочных обязательств. Активы, которые можно легко продать, такие как акции и облигации, также считаются ликвидными (хотя наличные деньги, конечно, являются наиболее ликвидным активом из всех). Предприятиям необходимо достаточно ликвидности для покрытия своих счетов и обязательств, чтобы они могли платить поставщикам, не отставать от платежной ведомости и поддерживать свою деятельность изо дня в день.

Активы, которые можно легко продать, такие как акции и облигации, также считаются ликвидными (хотя наличные деньги, конечно, являются наиболее ликвидным активом из всех). Предприятиям необходимо достаточно ликвидности для покрытия своих счетов и обязательств, чтобы они могли платить поставщикам, не отставать от платежной ведомости и поддерживать свою деятельность изо дня в день.

Чем ликвидность отличается от платежеспособности?

Ликвидность относится к способности покрывать краткосрочные обязательства. Платежеспособность, с другой стороны, представляет собой способность фирмы платить по долгосрочным обязательствам. Для фирмы это часто будет включать в себя возможность погасить проценты и основную сумму по долгам (например, облигациям) или долгосрочной аренде.

Почему существует несколько коэффициентов ликвидности?

По сути, все коэффициенты ликвидности измеряют способность фирмы покрывать краткосрочные обязательства путем деления текущих активов на текущие обязательства (CL). Коэффициент денежной наличности рассматривает только наличные деньги, разделенные на CL, в то время как коэффициент быстрой ликвидности добавляет эквиваленты денежных средств (например, активы денежного рынка), а также ликвидные ценные бумаги и дебиторскую задолженность. Коэффициент текущей ликвидности включает все текущие активы.

Коэффициент денежной наличности рассматривает только наличные деньги, разделенные на CL, в то время как коэффициент быстрой ликвидности добавляет эквиваленты денежных средств (например, активы денежного рынка), а также ликвидные ценные бумаги и дебиторскую задолженность. Коэффициент текущей ликвидности включает все текущие активы.

Что произойдет, если коэффициенты покажут, что фирма неликвидна?

В этом случае кризис ликвидности может возникнуть даже у здоровых компаний – если возникнут обстоятельства, затрудняющие выполнение краткосрочных обязательств, таких как погашение кредитов и выплат своим сотрудникам или поставщикам. Одним из примеров далеко идущего кризиса ликвидности из недавней истории является глобальный кредитный кризис 2007–2009 годов, когда многие компании оказались не в состоянии обеспечить краткосрочное финансирование для погашения своих неотложных обязательств.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы.

Об авторе