Когда банки передают долги коллекторам: Когда Банки Передают Долги Коллекторам?

почему, законно ли это и что делать, если банк уступил долг коллекторскому агентству?

Одно из фундаментальных и необъяснимых свойств жизни — ее непредсказуемость. Человек планирует взять кредит, получить с его помощью некоторые жизненные удобства, а затем потихоньку, по мере получения доходов, расплатиться с кредитором. А на деле иногда все выходит совсем не так: получить-то удалось и даже с удобствами не так уж плохо сложилось, а вот с возвращением средств банку…

Что делать, если долг просрочен? И не просто просрочен, а еще и передан коллекторам. Почему? Законно ли это? Если банк продал долг коллекторам, что делать заемщику? Можно ли оспорить передачу долга? И как должнику вести себя с коллекторами?

То, что выдавший кредит банк в последующем может передать свои права кредитора другой организации, порой вызывает у заемщика недоумение и даже протест. Психология появления подобного чувства понятна: как-то не принято в обыденной жизни взять, к примеру, в долг до получки у соседа слева, а возвращать средства, пусть и по просьбе заимодавца, уже соседу справа.

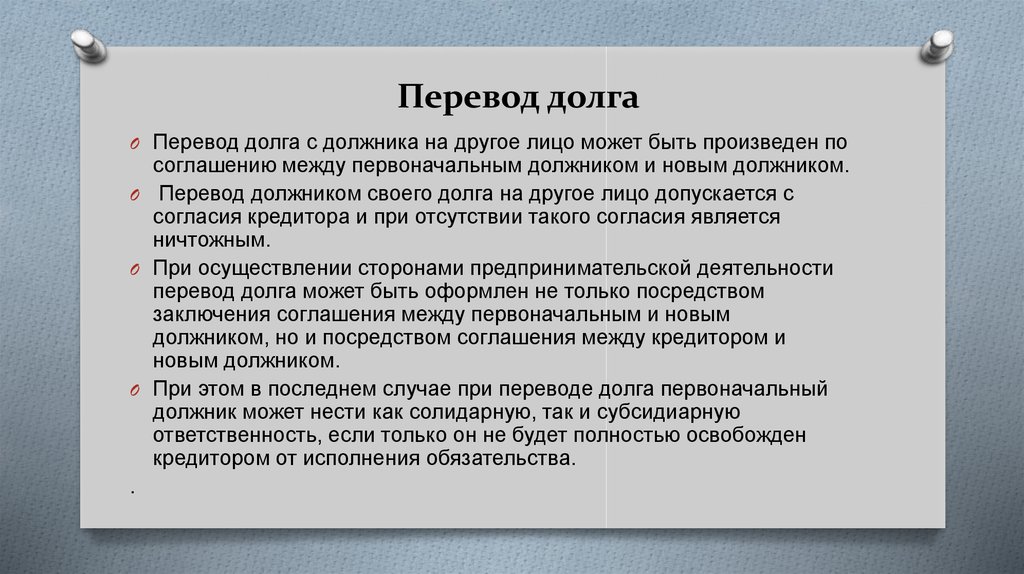

Но аргумент «не принято» малоубедителен. Во-первых, и в обыденной жизни встречаются разные ситуации, тем более если сроки возврата долга давно прошли. А во-вторых, обязательства по долгу, взятому у банка, регулируются уже не обычаями соседских взаимоотношений, а нормами гражданского законодательства. И Гражданский кодекс РФ, а именно статья 382, однозначно позволяет банкам переуступать права кредитора другому лицу по договору цессии.

Впрочем, еще несколько лет назад перемена кредитора разрешалась только при условии, что об этом прямо сказано в договоре. Естественно, в большинстве типовых кредитных договоров крупных банков такой пункт обязательно присутствовал. В последние годы — в связи с расширением потребительского кредитования и обострением проблемы неплатежей — в законодательство были внесены изменения. Начиная с 1 июля 2014 года в заключаемых договорах потребительского кредита пункт о том, что переуступка прав третьим лицам разрешена, уже необязателен: такое полномочие у кредитора теперь есть по умолчанию. Но оно может быть ограничено, если в договоре кредитования присутствует прямой запрет на передачу прав.

Но оно может быть ограничено, если в договоре кредитования присутствует прямой запрет на передачу прав.

Банк может продать даже непросроченные кредиты, но только организациям, имеющим банковскую лицензию. Например, он может продать другому банку все свои ипотечные кредиты , если решит, что ему это выгоднее. Также при ликвидации банк полностью распродает свой кредитный портфель.

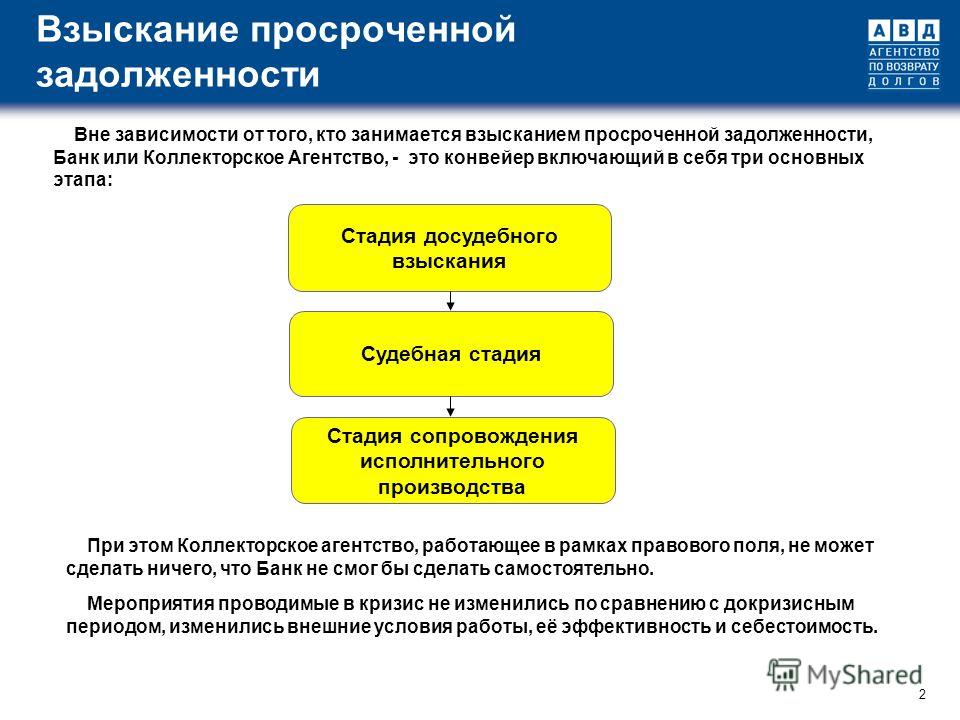

Могут ли банки продать долг коллекторам? Кредитные организации имеют право продать коллекторскому агентству только просроченные кредиты. Так как коллекторские бюро имеют не банковскую лицензию, а свидетельство, подтверждающее, что они внесены в госреестр юрлиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности.

Как правило, при небольшой просрочке, три–шесть месяцев, банк заключает с коллекторами агентский договор. В этом случае коллекторское агентство не становится новым кредитором, а помогает взыскать задолженность в пользу банка, получая за это вознаграждение. К смене кредитора по договору цессии прибегают при просрочке не менее года. В любом случае условия для должника не меняются: размер долга, процентов и штрафов остается прежним.

К смене кредитора по договору цессии прибегают при просрочке не менее года. В любом случае условия для должника не меняются: размер долга, процентов и штрафов остается прежним.

Почему банки продают долги коллекторам? Потому что в целом для длительной работы с невозвратами банки мало приспособлены, это не основной вид их деятельности. Коллекторы же занимаются взысканием долгов профессионально, концентрируя все свои усилия и ресурсы, с опорой как на мировой опыт деятельности в этой сфере, так и на собственные разработки.

Бывает, что долг продается коллекторам после решения суда. Это тоже возможно: в соответствии со статьей 44 Гражданского процессуального кодекса РФ суд допускает замену одной из сторон спорного правоотношения на ее правопреемника.

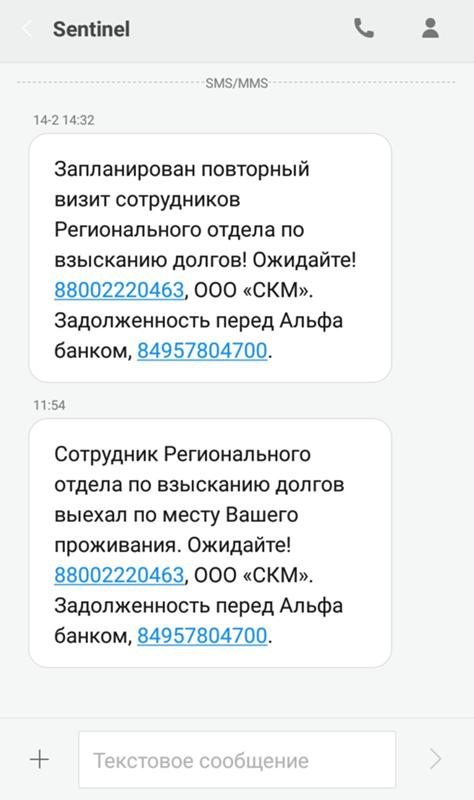

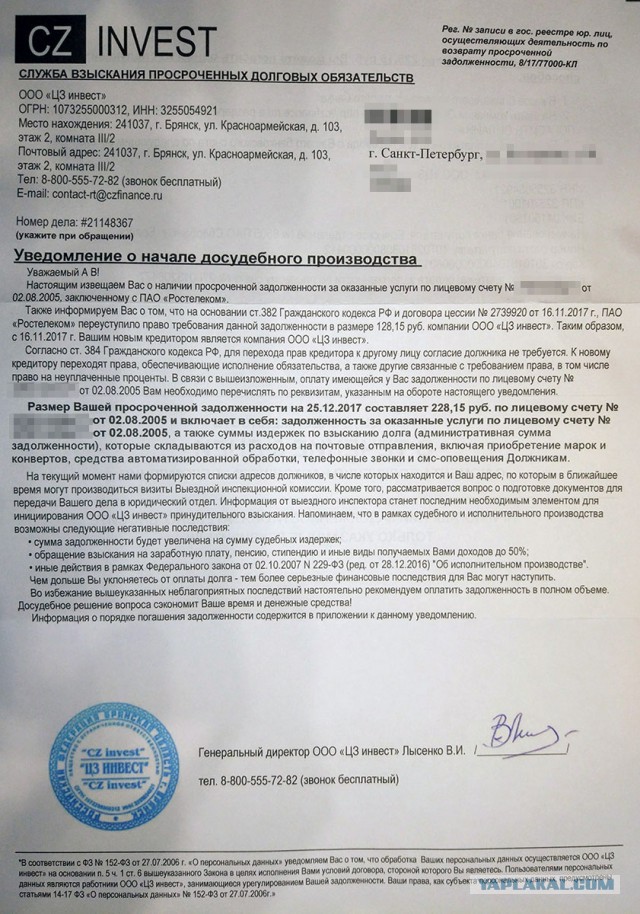

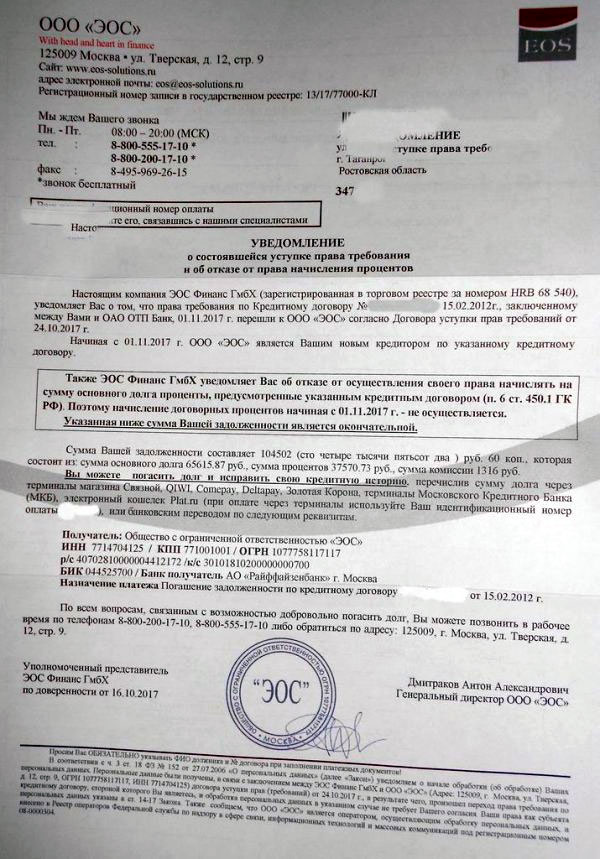

Как правило, о передаче долга должник узнает из телефонного звонка представителей коллекторского агентства. Но иногда ему об этом сообщают работники банка — по телефону или по почте. О правах и обязанностях коллекторов должник может узнать из Федерального закона от 3 июля 2016 года № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» (редакция от 12 ноября 2018 года).

Что делать, если долг продан коллекторам: платить нельзя забыть

Для начала должнику следует дождаться от банка заказного письма, в котором он уведомляет о переуступке прав и новом кредиторе. Также должна быть приложена заверенная копия договора цессии. Затем следует убедиться, что новый кредитор включен в государственный реестр коллекторских организаций, опубликованный на сайте Федеральной службы судебных приставов. Коллекторское агентство также обязано иметь свой сайт, на котором, помимо прочего, должны быть контактные данные организации.

После того как должник удостоверился в законности предъявленных к нему требований и при условии, что сумма к выплате не вызывает вопросов, начинается этап диалога с коллекторами. На этом этапе основная задача — согласовать срок, в течение которого будет погашаться долг, и получить от коллекторов скидки.

Почему должник может надеяться на скидки со стороны коллекторов? Во-первых, заемщики, допустившие просрочку в несколько месяцев, обычно имеют низкую платежеспособность. Их финансовое состояние либо ухудшилось по сравнению с моментом получения кредита, либо изначально оценивалось неверно, завышалось. Поэтому максимальную долговую нагрузку на свой бюджет они не потянут. Да и уклоняться от выплат большой суммы будет настроено куда большее число заемщиков. И коллектор рассуждает примерно так: выгоднее получить 50–75% задолженности от 80% должников, чем 100% от 10%.

Их финансовое состояние либо ухудшилось по сравнению с моментом получения кредита, либо изначально оценивалось неверно, завышалось. Поэтому максимальную долговую нагрузку на свой бюджет они не потянут. Да и уклоняться от выплат большой суммы будет настроено куда большее число заемщиков. И коллектор рассуждает примерно так: выгоднее получить 50–75% задолженности от 80% должников, чем 100% от 10%.

Во-вторых, финансовая политика Банка России вынуждает банки периодически расчищать свои портфели кредитов, избавляясь от почти безнадежной задолженности, просроченной более чем на 90 дней. В результате банки продают долги лишь за часть их стоимости. Это означает, что коллекторские организации не будут нести прямые убытки от скидок должникам.

Сроки погашения после того, как банк продал кредитный долг коллекторам, определяются доходами и возможностями должника. Существует несколько известных способов ускорить возврат долга:

- ведение личного бюджета . Нужно тщательно следить за приходом и расходом средств.

Для этого можно установить специальное приложение на смартфон или просто сохранять чеки. Проанализировав траты, стоит постараться оптимизировать их. А затем — научиться планировать бюджет;

Для этого можно установить специальное приложение на смартфон или просто сохранять чеки. Проанализировав траты, стоит постараться оптимизировать их. А затем — научиться планировать бюджет; - перезайм . Перезанимать средства имеет смысл, только если условия нового кредита выгоднее. Поэтому обращаться к услугам микрофинансовых организаций не стоит: их высокие проценты точно не помогут выбраться из долговой ямы. Под небольшие проценты или даже без них можно попробовать взять взаймы у родственников, знакомых, работодателя;

- поиск дополнительных источников заработка : смена работы, увеличение дохода за счет повышения квалификации;

- продажа собственности . Зачастую именно на квартиру, дачу, автомобиль и брались средства в кредит. Должнику выгоднее самостоятельно продать дорогостоящее имущество, чем ждать, когда из-за длительной просрочки платежей оно будет распродаваться по решению суда — принудительно и по низкой цене. Также заемщик может поменять жилье на более дешевое и на вырученные деньги погасить задолженность.

Как должнику не стоит поступать: суд да дело

Находиться в ситуации, когда нечем расплатиться по долгам, всегда некомфортно. Но не стоит при этом загонять себя в психологический тупик, нагнетать обстановку, нервно планировать уход от кредиторов в подполье или тайгу. Неплатежеспособность — это лишь финансовая неприятность. Есть хорошая история о крайне везучем и успешном человеке, который, столкнувшись с крупными финансовыми неприятностями, смиренно обратился с молитвенной благодарностью к Всевышнему: «Спасибо, Господи, что взял деньгами!»

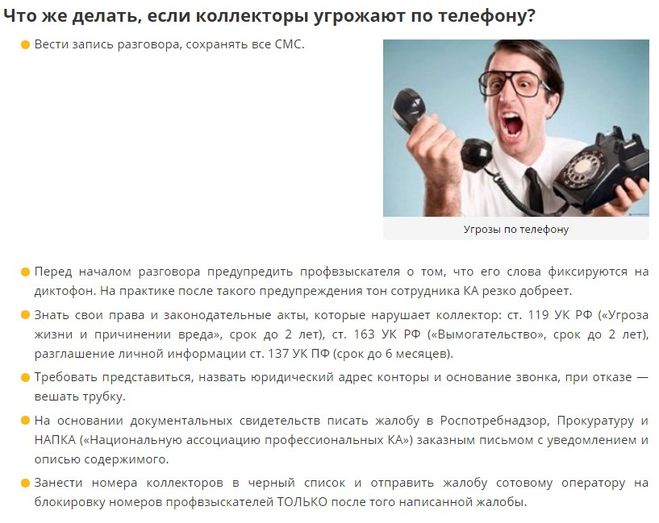

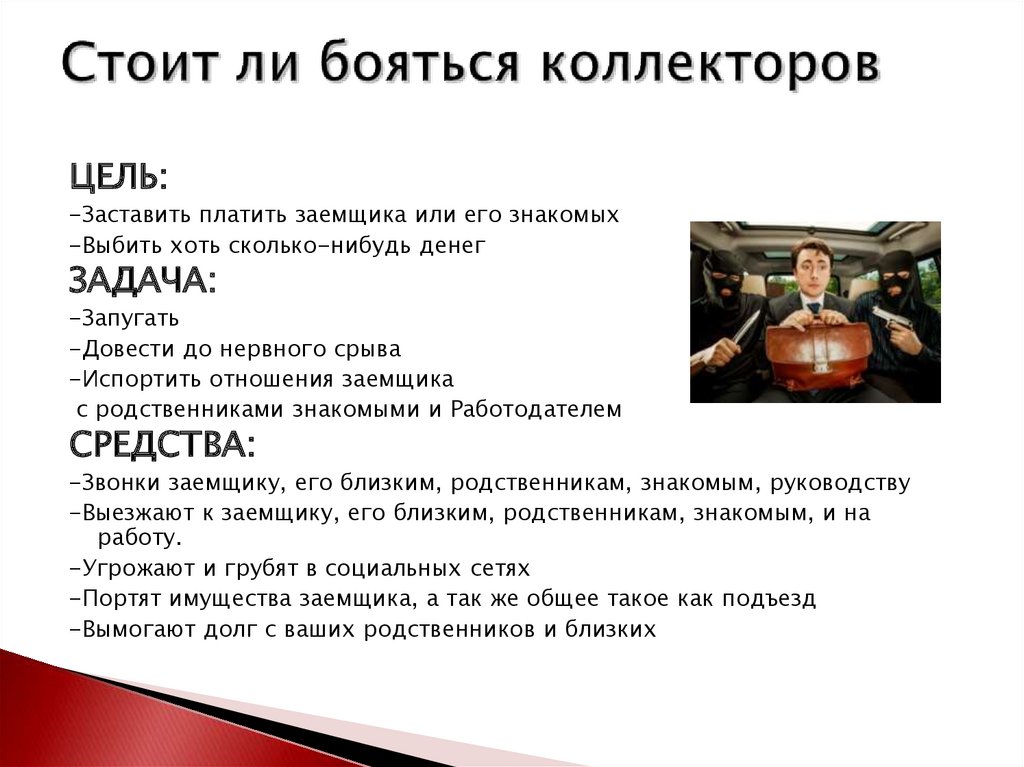

Не надо избегать встречи с коллекторами. Нужно быть внимательным и аккуратным, как и во всех денежных вопросах, а вот бояться должнику нечего. Современный коллектор, несмотря на негативный образ, созданный несколько лет назад вокруг этой профессии, — не более чем финансовый служащий. Его задача — оценить вероятность того, что заемщик справится с платежами, убедиться, что тот настроен платить, что способы погашения долга, которые рассматривает должник, вполне реализуемы. Коллектор может дать полезные рекомендации, предложить должнику скидку, если видит, что тот настроен на сотрудничество. Никакой опасности общение с коллектором не несет. Если заемщик волнуется, пусть попросит присутствовать при беседе доверенного знакомого. Можно вести, к примеру, аудиозапись разговора: никаких ограничений на этот счет закон не устанавливает.

Коллектор может дать полезные рекомендации, предложить должнику скидку, если видит, что тот настроен на сотрудничество. Никакой опасности общение с коллектором не несет. Если заемщик волнуется, пусть попросит присутствовать при беседе доверенного знакомого. Можно вести, к примеру, аудиозапись разговора: никаких ограничений на этот счет закон не устанавливает.

Если же заемщик не видит никакой возможности погасить долг в разумные сроки или категорически отказывается общаться с коллекторами, им ничего не остается, как подать на него в суд. Что совсем не в интересах должника. Причина этому проста. В любом договоре обязательства одной стороны уравновешиваются обязательствами другой. Обещание кредитора считается выполненным уже вскоре после подписания договора — в тот момент, когда заемщик получает в свое распоряжение кредитные средства. А вот его обязанность вернуть средства в установленные сроки осталась нереализованной. Так что, несмотря на 1001 довод не платить, выдвигаемый заемщиком, судебные разбирательства в 99% случаев завершаются признанием правоты коллекторов.

В результате должнику как проигравшей стороне приходится погашать немалые судебные издержки, а также выросшую за время затягивания и разбирательства сумму долга. Судебные приставы получают право входить в жилище должника, арестовывать его счета, описывать и реализовывать (за некоторым исключением) на торгах его имущество. Вводятся ограничения на выезд за рубеж до погашения долга. Кредитная история заемщика становится отрицательной, ее исправление теперь займет немало времени.

Коллекторы, даже массово выигрывая судебные разбирательства, не очень их любят, рассматривая как крайний и вынужденный ход. Потому что это долго, а отдача невелика: судебные издержки поглощают существенную часть полученных приставами средств должника. Конечно, если суд установит, что должник злонамеренно уклонялся от погашения долга, скрывая дорогостоящее имущество, то и коллекторы окажутся в выигрыше, но такое бывает не так уж часто. Поэтому, как правило, от судебных разбирательств проигрывают все: и должники, и коллекторы, и даже сам суд, и без того перегруженный.

Продуманное и конструктивное взаимодействие с коллекторами поможет быстрее избавиться от долгового бремени — благодаря скидкам, поощрительным бонусам и удобному графику платежей. Кроме того, не стоит бояться неуважительного отношения или психологического давления: должник для коллекторского агентства — не враг, а обычный клиент.

шесть нюансов, о которых вам нужно знать

Если вы затянули с погашением своего кредита и по нему возникла просрочка, кредитор может привлечь коллекторов, то есть специалистов по возврату просроченной задолженности.

Что делать, если с вами связались коллекторы и как выстроить с ними конструктивный диалог в правовом поле, об этом Fingramota.kz рассказала Назгуль Естеусизова, и.о. председателя Национальной палаты коллекторов Казахстана.

Коллекторское агентство вправе осуществлять свою деятельность только после прохождения учетной регистрации в Агентстве РК по регулированию и развитию финансового рынка. Проверить, имеется ли у коллекторского агентства лицензия от финрегулятора, можно на официальном интернет-ресурсе Агентства в реестре коллекторских агентств.

Проверить, имеется ли у коллекторского агентства лицензия от финрегулятора, можно на официальном интернет-ресурсе Агентства в реестре коллекторских агентств.

Их деятельность осуществляется на основании договора, предметом которого является оказание услуг кредитору по досудебному взысканию и урегулированию задолженности, а также сбору информации, связанной с задолженностью. Они работают согласно Типовому кодексу профессиональной этики работника коллекторского агентства, разработанного по рекомендации Сената Парламента РК и принятого в Казахстане в 2021 году. Несмотря на то, что для возврата долгов коллекторские агентства стали применять цивилизованные и прозрачные механизмы, стоит знать некоторые моменты при взаимодействии с ними.

Первый момент. Вы должны знать о своих правах

Закон РК «О коллекторской деятельности» (далее – Закон), регламентирующий права и обязанности должников и коллекторов, был принят в 2017 году.

К примеру, вы, как должник, вправе:

— получить от кредитора сведения о коллекторском агентстве, осуществляющем досудебные взыскание и урегулирование задолженности, месте его нахождения, наличии у него своих персональных данных, размере и структуре задолженности;

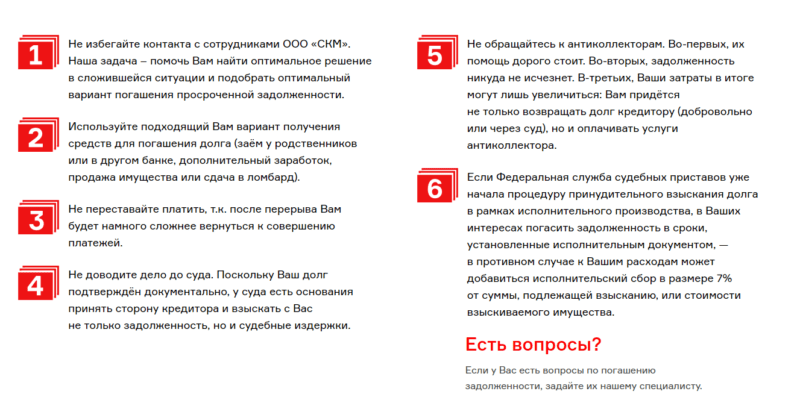

— оспаривать требования коллекторского агентства как полностью, так и частично. Лучше, конечно, постараться урегулировать свою задолженность в досудебном порядке.

Как это сделать? После того, как с вами связался коллектор и сообщил, к примеру, что ваша просроченная задолженность выкуплена, в течение 30 календарных дней вам необходимо обратиться в коллекторское агентство с письменным заявлением об изменении условий договора банковского займа или договора о предоставлении микрокредита.

— о согласии;

— о своих предложениях по изменению условий кредитного договора;

— об отказе в изменении с указанием причин.

В итоге, коллекторское агентство в течение 10 календарных дней после получения решения, принятого кредитором, проинформирует вас о нем.

Второй момент. Не забывайте и о своих обязанностях

Согласно Закону, вы обязаны: извещать коллекторское агентство об изменении своего места жительства (юридического адреса), о перемене имени, фамилии, при наличии – отчества, замене документов, удостоверяющих личность, в случае истечения срока, утраты. Если у вас изменилась контактная информация, то нужно уведомить об этом коллектора. Не стоит скрываться от «взыскателей долгов», ведь, если кредиторы не выйдут на связь с вами, они будут вынуждены обращаться в суды и впоследствии к частным судебным исполнителям (ЧСИ) для возврата долгов. Как правило, ЧСИ могут наложить арест на ваш банковский счет, произвести опись и арест имущества. И также могут предъявить «итоговый счет к оплате», в котором сумма долга будет увеличена. Все дело в том, что расходы должника будут включать сумму государственной пошлины и стоимость услуг ЧСИ – от 3% до 25%, в зависимости от суммы взыскания.

Также вы обязаны по запросу коллекторского агентства раскрывать достоверную информацию:

— об уровне доходов и расходов, месте жительства, наличии имущества, на которое в соответствии с казахстанским законодательством может быть обращено взыскание для погашения задолженности;

— осуществлять взаимодействие по урегулированию задолженности с коллекторским агентством;

— в течение 15 рабочих дней рассмотреть предложенные кредитором условия погашения задолженности и сообщить коллекторскому агентству либо кредитору условия, подходящие для вас.

Третий момент. Вы должны знать, какие сведения о вас коллекторы не имеют права никому разглашать

Коллектор обязан предоставлять по вашему требованию документ, подтверждающий размер задолженности, и копии документов, подтверждающих полномочия коллекторского агентства по осуществлению своей деятельности в отношении задолженности, за исключением информации, относящейся к коммерческой или иной охраняемой законами Республики Казахстан тайне.

Тайной коллекторской деятельности являются любые сведения о должнике, кредиторе, задолженности, третьих лицах, связанных обязательствами с кредитором в рамках договора банковского займа или договора о предоставлении микрокредита. Информация об условиях заключенных договоров о взыскании задолженности и иные сведения, полученные и составленные коллекторским агентством при осуществлении своей деятельности, также являются конфиденциальными.

Помните, что тайна коллекторской деятельности в отношении вас может быть раскрыта только вам, а третьему лицу – исключительно на основании вашего письменного согласия, в том числе данного при заключении договора банковского займа на раскрытие банковской тайны или договора о предоставлении микрокредита на раскрытие тайны предоставления микрокредита.

Четвертый момент. Вы можете взаимодействовать с коллекторским агентством любым удобным способом

К примеру, вы можете контактировать с коллектором для получения информации о своей задолженности путем телефонных переговоров, личных встреч, письменных или почтовых уведомлений, а также с помощью текстовых, голосовых и иных сообщений по сотовой связи, посредством интернета.

Для недопущения недобросовестных действий коллекторских организаций введен запрет коллекторам на звонки с чужих телефонных номеров. Все телефонные номера коллекторских агентств для контактов с должниками зарегистрированы официально и указаны в официальном реестре финансового регулятора.

Согласно Закону, вы вправе самостоятельно фиксировать процесс взаимодействия с работниками коллекторского агентства с помощью средств аудио- и (или) видеотехники.

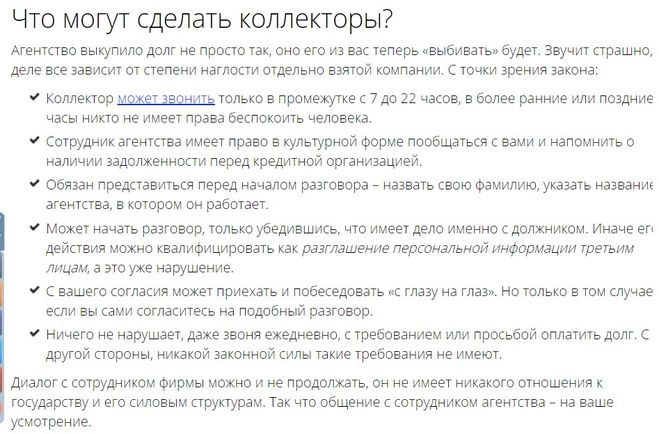

Если к вам звонит коллектор, то он должен сообщить вам следующую информацию:

— наименование коллекторского агентства;

— номер учетной регистрации в реестре коллекторских агентств;

— место нахождения коллекторского агентства;

— свои фамилию, имя, отчество (если оно указано в документе, удостоверяющем личность) и должность;

— наименование кредитора, который передал задолженность в работу коллекторскому агентству;

— о структуре задолженности, остатке просроченных и текущих сумм основного долга, вознаграждения, комиссий, неустойки (штрафа, пени), предусмотренных кредитным договором;

— о вашей ответственности и иных обязательствах, предусмотренных договором банковского займа или договором о предоставлении микрокредита, законами Республики Казахстан, а также последствиях неисполнения или ненадлежащего исполнения своих финансовых обязательств.

А если вы не имеете отношения к задолженности, но с вами связался коллектор, тогда попросите его не контактировать с вами и убрать ваш номер из базы обзвона.

Пятый момент. Изучите права работников коллекторского агентства

Коллекторское агентство вправе:

— осуществлять сбор информации, связанной с вашей задолженностью, в том числе получать у кредитора по заключенным договорам о взыскании задолженности документы (оригиналы и копии), разъяснения;

— обратить взыскание в судебном порядке, если иное не предусмотрено законами или договором на заложенное имущество, являющееся обеспечением по договору банковского займа или договору о предоставлении микрокредита;

— взаимодействовать с вами или третьим лицом, связанным обязательствами с кредитором в рамках договора теми же способами, что и вы. При этом телефонные переговоры по инициативе коллекторского агентства должны осуществляться не более трех раз с 8. 00 до 21.00 часов в будние дни. А если речь идет о личных встречах, у вас дома по месту жительства или месту регистрации, либо в помещении коллекторского агентства (филиала, представительства), то они должны происходить не более трех раз в неделю и только в будние дни с 8.00 до 21.00 часов.

00 до 21.00 часов в будние дни. А если речь идет о личных встречах, у вас дома по месту жительства или месту регистрации, либо в помещении коллекторского агентства (филиала, представительства), то они должны происходить не более трех раз в неделю и только в будние дни с 8.00 до 21.00 часов.

Шестой момент. Вы можете подать жалобу на коллекторское агентство

В случае возникновения спорных и конфликтных вопросов с коллекторскими агентствами вы можете оставить заявку на сайте https://stop-collector.kz/ Национальной Палаты Коллекторов Казахстана, связаться по номеру телефона +7707 573 00 00 или обратиться в Ассоциацию коллекторов Казахстана по номеру телефона +7776 508 33 00.

Для проверки на предмет соблюдения коллекторскими агентствами законодательства РК и за защитой своих прав вы можете обратиться в Агентство по регулированию и развитию финансового рынка с заявлением:

— в письменной форме по адресу: А15С9Т5, г. Алматы, мкр-н Коктем-3, д.21;

Алматы, мкр-н Коктем-3, д.21;

— через портал электронного правительства egov.kz;

— в управления региональных представителей Агентства (по месту жительства).

Получить консультации вы можете по короткому номеру Агентства «1459» или посредством мобильного приложения «Fingramota Online».

Будьте финансово грамотными вместе с Fingramota.kz!

Часто задаваемые вопросы о взыскании задолженности| Consumer Advice

Вам звонит коллектор? Что ты можешь сделать? Каковы ваши права? Закон о добросовестной практике взыскания долгов (FDCPA) запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы о ваших правах.

- Что нужно знать о взыскании задолженности

- Что нужно знать о погашении долгов

- Что нужно знать о судебных процессах и аресте

- Что нужно знать о старых долгах

- Как сообщить о сборщике долгов

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

У вас есть важные права в соответствии с FDCPA по долгам по кредитным картам, автокредитам, медицинским счетам, студенческим кредитам, ипотечным кредитам и другим долгам домохозяйств. Деловые долги не покрываются FDCPA.

Аре коллекторы разрешено связаться со мной в любое время и в любом месте?

Нет. Закон ограничивает то, как и когда коллектор может связаться с вами по поводу покрытых долгов. Существуют также способы запретить сборщику долгов связываться с вами (см.: Как сделать Как запретить сборщику долгов связываться со мной?) 21:00, если вы не согласны

Как задолженность разрешено коллекторам связаться со мной?

Коллекторы могут позвонить вам, связаться с вами в личных сообщениях в социальных сетях или отправить письма, электронные или текстовые сообщения для взыскания долга.

Что коллектор должен сообщить мне о долге?

Коллектор должен предоставить вам «проверочную информацию» о долге либо при первом общении с вами, либо в течение пяти дней после первого контакта. Сборщик должен указать следующие

- свое имя и почтовый адрес

- имя кредитора, которому вы должны

- сколько денег вы должны, включая проценты, сборы, платежи и кредиты

- что делать, если вы не думаете, что это ваш долг

- ваши права на взыскание задолженности, включая ваше право на получение информации о первоначальном кредиторе, если вы запросите ее в течение 30 дней после получения подтверждающей информации от коллектора

Как сделать Я не позволю коллектору связаться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться. Сохраните себе копию. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер.

Сохраните себе копию. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер.

Как только компания по сбору платежей получит ваше письмо, она сможет связаться с вами только для того, чтобы подтвердить, что больше не будет связываться с вами в будущем, или сообщить вам, что она планирует предпринять определенные действия, например подать иск. Если вас представляет адвокат, сообщите об этом коллектору. Коллектор должен общаться с вашим адвокатом, а не с вами, за исключением случаев, когда адвокат не отвечает на сообщения коллектора в разумные сроки.

Но подумайте о том, чтобы поговорить с коллектором хотя бы один раз, особенно если вы не думаете, что у вас есть долг или вы не можете погасить его немедленно. Таким образом, вы сможете подтвердить, действительно ли он принадлежит вам, или узнать больше о сумме задолженности. Чтобы избежать мошенников по сбору долгов, не делитесь своей личной или финансовой информацией, пока вы не получите информацию для проверки или не познакомитесь со сборщиком.

Может ли сборщик долгов связаться с кем-либо еще по поводу моего долга?

Как правило, коллектор не имеет права обсуждать ваш долг ни с кем, кроме вас или вашего супруга(и). Если вы сообщили коллектору, что вас представляет адвокат, коллектор должен связаться с адвокатом. Коллекторская компания может связываться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно она не может связываться с ними более одного раза и никогда не может сказать им, что у вас есть долг.

Что, если я не думаю, что я должен?

Как только вы получите информацию о проверке (см. Что сборщик долгов должен сообщить мне о долге ), если вы все еще не признаете долг или не думаете, что он ваш, отправьте долг коллектор спорное письмо. Скажите, что вы не должны часть или все деньги, и попросите подтвердить долг.

Не забудьте отправить письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать долг до тех пор, пока не отправит вам письменное подтверждение долга, например, копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил его. Сохраните копию письма для своего архива.

Если вы не оспорите задолженность в течение 30 дней с момента получения информации о проверке, коллектор будет считать, что задолженность является законной.

Что не разрешено делать коллекторам?

Коллекционеры не могут беспокоить вас. Например, коллекторы

- не могут угрожать вам причинением вреда

- нельзя использовать нецензурную лексику

- не может звонить вам более семи раз в течение семи дней или в течение семи дней после разговора с вами по телефону о конкретном долге

Коллекционеры не могут лгать. Например, коллекторы

- не могут сказать вам, что вы должны сумму, отличную от той, которую вы действительно должны .

- не может притворяться адвокатом или представителем правительства

не может сказать вам, что вы будете арестованы, или заявить, что они возбудит против вас судебный иск, если это неправда

Коллекционеры не могут относиться к вам несправедливо. Например, коллекторы

Например, коллекторы

- не могут пытаться взимать проценты, сборы или другие сборы сверх суммы, которую вы должны, если только в первоначальном контракте или законе не указано, что они могут

- 0006

- не может внести чек с более поздней датой досрочно

- нельзя публично раскрывать свои долги, в том числе путем отправки открыток или размещения информации на конвертах

Am Я могу контролировать, к каким долгам относятся мои платежи?

Да. Если коллектор пытается взыскать с вас более одного долга, коллектор должен применить любой платеж, который вы делаете, к выбранному вами долгу. Сборщик долгов не может применить платеж к долгу, который, по вашим словам, вы не должны.

Может ли сборщик долгов сообщить о моем долге в кредитную компанию?

Да, но сборщик долгов должен выполнить одно из следующих действий, прежде чем сообщить о долге в кредитную компанию

- поговорить с вами по телефону или лично о долге

- отправить письмо или отправить электронное сообщение о долге, например, уведомление о проверке, и подождать разумный период времени, обычно 14 дней, в случае, если оно будет возвращено как недоставленное

Что произойдет , если коллектор подаст на меня в суд?

Если против вас подан иск о взыскании задолженности, ответьте до даты, указанной в судебных документах.

Вы можете ответить либо лично, либо через своего адвоката. Чтобы защитить свои права, ответьте и не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.

Вы можете ответить либо лично, либо через своего адвоката. Чтобы защитить свои права, ответьте и не игнорируйте иск. Чтобы узнать больше, прочтите, что делать, если на вас подаст в суд коллектор.Может ли коллектор взять деньги с моей зарплаты или с банковского счета ?

Да, но коллектор должен сначала подать на вас в суд, чтобы получить судебный ордер — так называемый арест — в котором говорится, что он может вычесть деньги из вашей зарплаты для погашения ваших долгов. Коллектор также может получить постановление суда о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете потерять шанс оспорить судебный приказ.

Может ли сборщик долгов взять деньги из моих федеральных пособий?

Многие федеральные льготы, как правило, освобождаются от ареста по решению суда, и в штатах действуют собственные законы о том, какие льготы штата могут быть конфискованы.

Федеральные пособия, которые, как правило, освобождаются от ареста (за исключением уплаты просроченных налогов, алиментов на ребенка/супруга или студенческих ссуд), включают

- Пособия по социальному обеспечению

- Дополнительный социальный доход

- Пособия для ветеранов

- Федеральная помощь студентам

- Военные ренты и пособия в связи с потерей кормильца

- Пособия от Управления по управлению персоналом

- Железнодорожные пенсионные пособия

- Федеральная служба экстренной помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если мой долг старый?

Долг обычно не исчезает, но у коллекторов есть ограниченное количество времени, чтобы подать на вас в суд, чтобы взыскать долг.

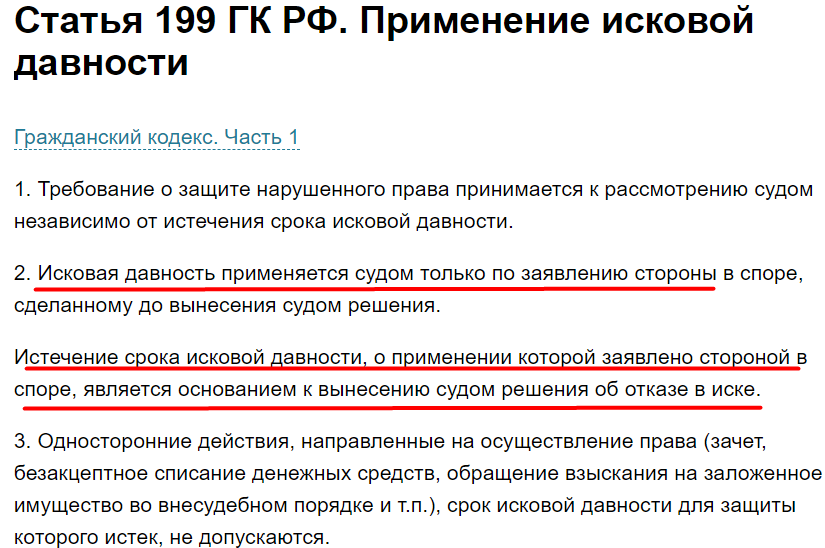

Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».

Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим».Продолжительность срока исковой давности зависит от того, какой это долг, а также от закона вашего штата — или штата, указанного в вашем кредитном договоре или соглашении о создании долга. В некоторых государствах, если вы делаете платеж или даже подтверждаете в письменной форме, что у вас есть задолженность, часы сбрасываются и начинается новый срок исковой давности . В этом случае ваш долг больше не имеет срока исковой давности.

Может ли коллектор подавать на меня в суд по поводу просроченной задолженности?

Если задолженность просрочена, коллекторы не могут подать на вас в суд за неуплату долга. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Может ли сборщик долгов связаться со мной по поводу просроченной задолженности?

Иногда.

Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности, но в других штатах это разрешено. В любом случае, они не могут подать в суд или угрожать вам по этому поводу.

Это зависит от того, в каком штате вы живете. Законы некоторых штатов гласят, что сборщикам долгов запрещено связываться с вами по поводу просроченной задолженности, но в других штатах это разрешено. В любом случае, они не могут подать в суд или угрожать вам по этому поводу.Если вы находитесь в штате, где коллектор может связаться с вами по поводу просроченной задолженности, они могут продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться взыскать то, что вы должны. Если вы хотите, чтобы коллектор не связывался с вами, отправьте запрос по почте. Подумайте о том, чтобы отправить письмо заказным письмом и оплатить «расписку о вручении». Таким образом, у вас будет запись, которую получил коллекционер.

Если вы живете в штате, где сборщик долгов не может связаться с вами по поводу просроченной задолженности — и они связываются с вами — узнайте больше о том, как сообщать об этом.

Что делать, если я не уверен, что срок погашения моего долга истек?

Для начала спросите у коллекторской компании, что говорят ее записи о том, когда вы сделали свой последний платеж.

Когда у вас есть эта информация, изучите в Интернете срок исковой давности вашего штата по вашему долгу. Вы также можете обратиться в прокуратуру вашего штата или в местный офис юридической помощи в вашем штате, чтобы подтвердить эту информацию.

Когда у вас есть эта информация, изучите в Интернете срок исковой давности вашего штата по вашему долгу. Вы также можете обратиться в прокуратуру вашего штата или в местный офис юридической помощи в вашем штате, чтобы подтвердить эту информацию.Если срок исковой давности истек, срок погашения вашего долга истекает.

Когда вы спрашиваете о своем долге, помните, что в некоторых штатах, если вы в письменной форме подтверждаете, что у вас есть долг, часы сбрасываются и начинается новый срок исковой давности .

Остается ли просроченный долг в моем кредитном отчете?

Да. Отрицательная информация — например, просроченные долги — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я платить долг, который считается просроченным?

Это зависит от вас. Подумайте о том, чтобы поговорить с адвокатом, прежде чем принять решение. Ваш выбор:

- Ничего не платите. Коллектор не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с просьбой прекратить с вами связываться.

- Внести частичный платеж. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстанавливается». Это означает, что часы сбрасываются, и начинается новый срок давности . Коллектор может подать на вас в суд, чтобы взыскать полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекторы возьмут для погашения долга меньше, чем вы должны. Прежде чем произвести какой-либо платеж для погашения долга, получите подписанное письмо от коллектора, в котором говорится, что сумма, которую вы платите, покрывает весь долг — и вы больше ничего не должны по этому долгу. Сохраните письмо и запись любых платежей, которые вы делаете для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые коллекторы сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не заплатили всю сумму.

Что произойдет , если на меня подадут в суд за просроченный долг?

Не игнорируйте судебный процесс. Подумайте о том, чтобы поговорить с адвокатом. Приходите в день рассмотрения дела и сообщите суду, что срок давности долга истек. Чтобы доказать это, принесите копию информации о долге от коллектора или что-нибудь, что показывает дату вашего последнего платежа.

Как сообщить о незаконных действиях коллекторов?

Сообщайте о любых проблемах, которые возникают у вас с коллектором, по телефону

- в прокуратуру вашего штата

- Федеральная торговая комиссия

- Бюро финансовой защиты прав потребителей

Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных законов. Генеральная прокуратура вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Какие у меня есть варианты , если я считаю, что коллектор нарушил закон?

Помимо сообщения о них, у вас есть возможность подать иск против коллектора в суд штата или федеральный суд.

Вы должны подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий коллектора, у вас есть возможность подать в суд на возмещение этих убытков. Если вы не можете доказать возмещение ущерба, судья все же может присудить вам до 1000 долларов США, а также возместить вам гонорары адвоката и судебные издержки. Однако, даже если суд установит, что коллектор нарушил FDCPA, вы все еще можете платить долг. 9

Вы должны подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий коллектора, у вас есть возможность подать в суд на возмещение этих убытков. Если вы не можете доказать возмещение ущерба, судья все же может присудить вам до 1000 долларов США, а также возместить вам гонорары адвоката и судебные издержки. Однако, даже если суд установит, что коллектор нарушил FDCPA, вы все еще можете платить долг. 9Сводка: Кредиторы часто продают старые долги агентствам по взысканию долгов, которые покупают долги за копейки в долларах. Если ваш долг был продан коллекторскому агентству, вы все еще должны его. Если на вас подадут в суд, вы можете использовать SoloSuit, чтобы ответить в течение 15 минут и выиграть судебный процесс.

Когда счет или кредит становится просроченным, бывают случаи, когда банк или другой кредитор решит «продать» просроченный счет агентству по взысканию долгов.

Часто это происходит потому, что кредитор рассматривает долг как невозвратные затраты и хочет попытаться получить некоторые средства, чтобы помочь покрыть убытки. Именно здесь в дело вступает компания по взысканию долгов и покупает просроченный счет по сниженной ставке. Как только покупка завершена, компания по взысканию долгов выпускает пресловутых собак, чтобы попытаться взыскать с вас, или они подают иск о взыскании долга.

Часто это происходит потому, что кредитор рассматривает долг как невозвратные затраты и хочет попытаться получить некоторые средства, чтобы помочь покрыть убытки. Именно здесь в дело вступает компания по взысканию долгов и покупает просроченный счет по сниженной ставке. Как только покупка завершена, компания по взысканию долгов выпускает пресловутых собак, чтобы попытаться взыскать с вас, или они подают иск о взыскании долга.Эта статья ответит на часто задаваемые вопросы о процессе выкупа долгов коллекторами.

Почему кредиторы продают долги?

Большинство кредиторов специализируются на ссуде денег и взыскании их. Они не специализируются на поиске просроченных долгов или поиске людей, которые не заплатили. Вместо этого они обычно прибегают к услугам агентств по взысканию долгов или продают долг покупателям.

Когда вы впервые пропустите платеж, кредитор вряд ли предпримет немедленные действия. Задержка покрывается пеней за просрочку платежа, как указано в подписанном вами контракте.

Тем не менее, ваша учетная запись официально становится просроченной, если вы не делаете никаких платежей в течение 30 или более дней. Теперь кредитор, скорее всего, обратится с угрозами сообщить о вашей учетной записи в бюро кредитных историй.

Тем не менее, ваша учетная запись официально становится просроченной, если вы не делаете никаких платежей в течение 30 или более дней. Теперь кредитор, скорее всего, обратится с угрозами сообщить о вашей учетной записи в бюро кредитных историй.Если вы опоздали случайно, вы можете извиниться и произвести оплату. Кредитор может согласиться не сообщать о вас в основные кредитные бюро, и вы можете быть в стороне.

Однако, если вы не платите, а учетная запись остается просроченной в течение нескольких месяцев, учетная запись переходит из просроченной в учетную запись по умолчанию. Количество пропущенных платежей, необходимое для дефолта по счету, зависит от типа долга и кредитора. Например, согласно Своду федеральных правил, студенческая ссуда Perkins не переходит в статус дефолта, пока не пройдет 270 дней без оплаты.

Когда ваша учетная запись достигает этой стадии, есть высокие шансы, что кредитор сократит свои убытки и продаст учетную запись стороннему сборщику долгов.

Некоторые кредиторы и сборщики долгов работают вместе на комиссионной основе, при этом сборщик долгов получает процент от каждого успешно собранного долга. Однако в большинстве случаев, если они не видят возможности того, что вы скоро заплатите, они продают вашу учетную запись за небольшой процент от причитающейся суммы.

Некоторые кредиторы и сборщики долгов работают вместе на комиссионной основе, при этом сборщик долгов получает процент от каждого успешно собранного долга. Однако в большинстве случаев, если они не видят возможности того, что вы скоро заплатите, они продают вашу учетную запись за небольшой процент от причитающейся суммы.Давайте посмотрим на пример.

Пример: Джеймс должен кредитной карте ABC 200 долларов. ABC решает продать аккаунт. Компания по взысканию долгов покупает счет Джеймса за 50 долларов. Они имеют законное право собрать все 200 долларов и попытаются это сделать. Помните, что они занимаются бизнесом ради прибыли, и сомнительно, что они раскроют, сколько они заплатили за долг. Вооружившись знанием того, что они получат прибыль, даже если вы заплатите значительно меньше, чем первоначальный долг, вы можете договориться о более низкой оплате. Если вы в конечном итоге погасите половину долга, коллекторское агентство все равно получит прибыль.

Где агентства по взысканию долгов покупают долги?

В то время как у большинства кредиторов есть список агентств по взысканию долгов, которые они используют для преследования потребителей с просроченной задолженностью, вы будете удивлены, насколько легко можно купить долги.

Такие веб-сайты, как Triton, представляют собой полномасштабную торговую площадку для покупки и продажи долгов. Сайт также предоставляет инструменты для взыскания долгов. Агентствам по взысканию долгов нужно только создать учетную запись. После этого они могут выбрать из перечисленных портфелей и купить.

Такие веб-сайты, как Triton, представляют собой полномасштабную торговую площадку для покупки и продажи долгов. Сайт также предоставляет инструменты для взыскания долгов. Агентствам по взысканию долгов нужно только создать учетную запись. После этого они могут выбрать из перечисленных портфелей и купить.Как вы можете видеть из инвентарного списка Triton, многие долги продаются крупными пакетами покупателям долгов. Когда большие пакеты долгов передаются коллекторскому агентству, довольно часто доказательства и документация по долгам проваливаются, по крайней мере, для некоторых задействованных счетов. Это плохая новость для сборщиков долгов, потому что, если они не будут отслеживать всю долговую документацию, они не смогут получить взыскание — отсутствие доказательств равносильно отсутствию платежа.

Что происходит, когда долг выкупается коллекторским агентством?

Коллекторское агентство, не теряя времени, пытается взыскать дефолтные и просроченные счета. С того момента, как они купят ваш долг, вы должны ожидать, что начнете получать звонки, электронные письма, письма или даже сообщения в Facebook с просьбой заплатить.

В Соединенных Штатах существует множество покупателей долговых обязательств. На самом деле, есть несколько довольно крупных компаний, которые специализируются на покупке долгов и выделяют ресурсы, чтобы попытаться взыскать неоплаченные долги с потребителей по всей стране.

Практика покупки долга может быть довольно прибыльной, поскольку компания по взысканию долгов часто может выкупить долги значительно дешевле их номинальной стоимости, но покупателю долга разрешено взыскать весь остаток. Сборщики долгов заработали состояние в 2020 году, и их ничто не остановит.

Например, если кредитор продает просроченную учетную запись с балансом в 5000 долларов, покупатель долга может предложить 500 долларов за покупку учетной записи. Затем покупатель долга может развернуться и попытаться взыскать всю просроченную сумму в размере 5000 долларов. Именно здесь компании по взысканию долгов могут получить большую прибыль.

В другом примере в Triton долг номинальной стоимостью 326 278,48 долларов США продается коллектору всего за 8 156,96 долларов США.

Если мой долг был продан, должен ли я его оплатить?

Да. Если ваш долг продан покупателю долга, например агентству по взысканию долгов, вы будете должны деньги покупателю, но вы ничего не должны первоначальному кредитору. Также стоит отметить, что покупатель долга должен придерживаться тех же правил и положений, что и первоначальный кредитор, при попытке взыскания непогашенной задолженности. Вы также сохраняете те же законные права. Например, компания по взысканию долгов не может произвольно или в одностороннем порядке повышать процентную ставку по просроченной ссуде или счету.

Уведомление о проданных долгах

Ваш первоначальный кредитор должен уведомить вас, когда он решит продать ваш долг третьей стороне. Вы также, вероятно, получите письмо от покупателя долга, объясняющее, кто он такой и что вам нужно заплатить ему сейчас.

Если вы получаете несколько телефонных звонков и корреспонденцию от компании по взысканию долгов, важно проявлять инициативу и предпринимать шаги, необходимые для защиты ваших прав.

Вот почему имеет смысл использовать ресурсы и информацию, доступные через SoloSuit.

Вот почему имеет смысл использовать ресурсы и информацию, доступные через SoloSuit.Когда сборщик уведомит вас о покупке вашей учетной записи, он также, вероятно, попросит вас заплатить. С того момента, как они впервые свяжутся с вами, у них есть пять дней, чтобы проверить долг.

Независимо от того, проверяет ли коллектор долг или нет, используйте Письмо о подтверждении долга, чтобы официально запросить подтверждение долга. В этом письме коллектору предлагается представить доказательства того, что вы должны заплатить долг, требуется, чтобы он прекратил связываться с вами по любой другой причине, и требует, чтобы он сообщил о долге как о спорном. Многие сборщики долгов просто сдаются после получения Письма о подтверждении долга.

Сборщик долгов должен доказать, что долг принадлежит вам и является точным. Когда они подтвердят долг, у вас есть 30 дней, чтобы оспорить любые неверные данные, включая даты погашения, начисленные проценты, основную сумму и т. д. Если у коллектора нет необходимой документации и доказательств для подтверждения долга, они, вероятно, перестанут связываться с вами.

ты.

ты.Если долг продается другой компании, должен ли я платить?

Да. Передача права собственности на долг не меняет того факта, что вы должны деньги. Как только кредитор законно продал долг, вы будете должны сумму долга тому, кто его купил.

Это не означает, что любой, утверждающий, что он является сборщиком долгов, является законным, и вы не должны верить им на слово. В индустрии взыскания долгов происходит много случаев мошенничества, поэтому вы всегда должны проверять любой контакт, прежде чем делиться информацией с предполагаемыми коллекторами.

Последствия могут быть ужасными, если вы откажетесь платить компании по взысканию долгов, которая покупает ваш долг.

- Коллектор может подать на вас в суд.

- Они могут сообщить о вас в бюро кредитных историй.

- В будущем у вас могут возникнуть трудности с доступом к кредиту.

- Потенциальные работодатели и арендодатели могут не принять ваши заявления.

- Вы можете потерять свои активы, если суд вынесет решение против вас.

Будет ли коллекторское агентство предъявлять иск на 5000 долларов?

По данным Investopedia, коллекторские агентства предпочитают предъявлять иски на суммы более 1000 долларов. Таким образом, если вы должны 5000 долларов, вполне возможен судебный иск.

Даже в этом случае помните, что судебные процессы являются дорогостоящими и трудоемкими, что не привлекает коллекторов. Таким образом, они, вероятно, проведут тщательную комплексную проверку, чтобы убедиться, что судебное дело того стоит. Они предпочитают заставить вас платить другим, более простым способом. Однако они подадут иск, если посчитают, что вы можете заплатить, но откажутся.

Переговоры с коллекторами могут привести к урегулированию. Они могут согласиться позволить вам оплатить только процент от номинальной стоимости вашего долга, если вы предложите единовременную сумму.

Если вы не уладите, компания может подать на вас в суд. Согласно комментариям, опубликованным на Propublica, многие потребители чувствуют себя потрясенными и беспомощными, когда имеют дело с иском о взыскании задолженности.

Но вы можете выиграть у коллекторских агентств в суде. Первая линия защиты – подать письменный ответ по делу. Отправьте это в суд и коллектору в течение указанного срока (до 35 дней, в зависимости от того, в каком штате вы живете), и вы можете шокировать их достаточно, чтобы заставить их отказаться от иска.

Но вы можете выиграть у коллекторских агентств в суде. Первая линия защиты – подать письменный ответ по делу. Отправьте это в суд и коллектору в течение указанного срока (до 35 дней, в зависимости от того, в каком штате вы живете), и вы можете шокировать их достаточно, чтобы заставить их отказаться от иска.Почему вы несете ответственность за долг, проданный коллекторскому агентству?

Если вы подписываете контракт с кредитором, вы должны выполнить свою часть сделки. Тебе дали деньги, и ты должен заплатить. То же самое верно, даже если долг продан и принадлежит кому-то другому. Тем не менее, вы имеете полное право оспорить долг, если детали были утеряны во время перехода от первоначального кредитора к агентству по взысканию долгов.

Конечно, возникают непредвиденные ситуации, и у вас могут возникнуть трудности с регулярными платежами. Если это произойдет, поговорите со своим кредитором, прежде чем они продадут долг. Даже после того, как они продадут долг, вы можете заключить сделку с коллекторским агентством, чтобы урегулировать или разработать альтернативный план погашения.

Покупка долгов является повседневным явлением. И если вы опаздываете по любому из своих счетов, вам, возможно, придется иметь дело с агентствами по взысканию долгов. Это не конец света. SoloSuit ведет блог, посвященный победе над сборщиками долгов и помощи потребителям в облегчении долгового бремени во всех 50 штатах США.

Что такое SoloSuit?SoloSuit позволяет легко бороться с коллекторами.

Вы можете использовать SoloSuit для ответа на иск о долгах, для отправки писем коллекторам и даже для погашения долга.

Служба ответов SoloSuit — это пошаговое веб-приложение, которое задает вам все необходимые вопросы для завершения вашего ответа. По завершении ваш документ будет рассмотрен юристом, и мы отправим его вам.

Ответить с помощью SoloSuit«Впервые на меня подал в суд сборщик долгов, и я искал по всему YouTube и наткнулся на SoloSuit, поэтому я решил купить их услуги с их адвокатом, просмотрел документацию, которая стоила дополнительных денег, но это того стоило! SoloSuit отправил документацию сторонам и в суд, что сэкономило мне время от необходимости обращаться в суд, и через несколько недель дело было закрыто!» – Джеймс

Начало работы

У нас есть ответы.

Присоединяйтесь к нашему сообществу, насчитывающему более 40 000 человек.Вы можете задать свои вопросы на форуме SoloSuit, и сообщество поможет вам. Нужна ли вам помощь сейчас или вы просто ищете поддержку, мы здесь для вас.

Задать вопрос

>> Прочтите статью FastCompany: Судебные процессы по долгам сложны: этот веб-сайт упрощает навигацию по ним

>> Прочитайте историю NPR на SoloSuit. (Мы можем помочь вам во всех 50 штатах.)

Как ответить на вызов о взыскании задолженности в вашем штатеВот список руководств для других штатов.

Все 50 штатов.

- Алабама

- Аляска

- Аризона

- Арканзас

- Калифорния

- Колорадо

- Коннектикут

- Делавэр

- Флорида

- Грузия

- Гавайи

- Айдахо

- Иллинойс

- Индиана

- Айова

- Канзас

- Кентукки

- Луизиана

- Мэн

- Мэриленд

- Массачусетс

- Мичиган

- Миннесота

- Миссисипи

- Миссури

- Монтана

- Небраска

- Невада

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Мексико

- Нью-Йорк

- Северная Каролина

- Северная Дакота

- Огайо

- Оклахома

- Орегон

- Пенсильвания

- Род-Айленд

- Южная Каролина

- Южная Дакота

- Теннесси

- Техас

- Юта

- Вермонт

- Вирджиния

- Вашингтон

- Западная Вирджиния

- Висконсин

- Вайоминг

На вас подал в суд другой коллектор? Делали руководства о том, как победить каждого из них.

- ООО «Абсолют Резолюшенс Инвестментс»

- Аккредитованные службы по сбору платежей

- Альянс Один

- Амкол Клмбия

- Американская служба восстановления

- ООО «Приемка активов»

- Решения для восстановления активов

- Ассоциированные кредитные услуги

- ООО «Автовест»

- ООО «Кэш»

- ООО «Кавалерия СПВ I»

- ООО «Церастес»

- Колинфобур

- Ковингтон Кредит

- Управление активами Короны

- CTC Сборщик долгов

- Cypress Financial Recovery

- Деланор Кемпер и партнеры

- Игл Кредит Огайо

- Эдукап

- Служба информации о недвижимости

- Карточные услуги FIA

- Форстер и Гарбус

- Решения Freshview

- ТОО «Фултон Фридман и Гуллас»

- Управление кредитами урожая

- Ховард Ли Шифф

- Хадсон и Кейс, ООО

- ООО «Интеграс Кэпитал Рекавери»

- Явич Блок

- Джефферсон Кэпитал Системс, ООО

- LVNV Финансирование

- Маннбракен

- Маринер Финанс

- Медикредит

- Майкл Дж.

Адамс ПК

Адамс ПК - Майкл Дж. Скотт

- ООО «Мидленд Файндинг»

- Маллули, Джеффри, Руни и Флинн

- Коллекции горных земель

- Миссия Ассошиэйтс

- Национальный коллегиальный фонд

- Национстар Выкупа

- Приобретение Northstar Capital

- ООО «НЦЭП»

- Коллекторское агентство NRC

- OneMain Financial

- ООО «Коллекция Палисейдс»

- ООО «Паллида»

- Доходная группа Paragon

- Коллекторское агентство Pinnacle

- ООО «ПМАБ»

- Партнеры по восстановлению портфеля

- Закон о доказывании

- ООО «ПЁД»

- Финансовая корпорация студенческих ссуд Реюньона

- Группа доходов

- Регенты и партнеры

- РСИЭХ

- ООО «Саландер Энтерпрайзис»

- ООО «Второй раунд суб»

- Услуги кредита под залог

- Шерман Финансовая Группа

- Саттел и Хаммер

- Т-Мобайл

- Трансуорлд Системс

- Кредитный союз учителей Талсы

- Коллекция UCB

- Адвокатское бюро Вело

- Скоростные инвестиции

- Группа ресурсов путевых точек

- Вайнберг и партнеры

- Вулпофф и Абрамсон

Победа над компаниями, выпускающими кредитные картыКомпания, выпускающая вашу кредитную карту, подает на вас в суд? Узнайте, как вы можете победить каждого из них.

- Банк Америки

- Капитал Один

- Чейз

- Кредит Уан Банк

- Синхронная карта PayPal

- SYNCB/PPEXTR

- Банк Синхрони

- Таргет Национальный банк

- Уэллс Фарго

Обращение в суд по поводу задолженности по кредитной карте — основные советы

Как договориться о долгах по кредитным картам

Как урегулировать иск о задолженности по кредитной карте — Полное руководство

Получите ответы на эти часто задаваемые вопросыНужна дополнительная информация о сроках давности? Прочтите наш путеводитель по 50 штатам.

Почему коллекторы блокируют номера телефонов?

Сколько времени требуется коллекторам, чтобы ответить на письма о подтверждении долга?

Какие компании по сбору долгов являются крупнейшими в США?

Зомби-долг все еще проблема в 2019 году?

Часто задаваемые вопросы о SoloSuit

Если автомобиль изъят, остается ли у меня долг?

Законна ли компания Portfolio Recovery Associates?

Есть ли суд против меня без моего ведома?

Должен ли я подавать заявление о банкротстве до или после судебного решения?

Что такое решение по умолчанию?~ Что мне делать?

Вызвали в суд для оплаты медицинских счетов — что мне делать?

Что произойдет, если кто-то подаст на вас в суд, а у вас нет денег?

Что произойдет, если вы никогда не ответите коллекторам?

Что происходит, когда долг продается коллекторскому агентству

Что такое условный приговор?

Каков крайний срок для ответа ответчиков, чтобы избежать заочного решения?

Может ли кредитор по решению суда забрать мою машину?

Могу ли я погасить долг после вручения?

Могу ли я прекратить наложение ареста на зарплату?

Можно ли обжаловать заочное решение?

Нужен ли мне адвокат по взысканию долгов?

Нужен ли мне адвокат по кредитам до зарплаты?

Уходят ли студенческие кредиты через 7 лет? — Руководство по долгам по студенческим кредитам

Несу ли я ответственность за медицинский долг моего супруга?

Должен ли я жениться на ком-то с долгами?

Может ли коллектор оставить голосовое сообщение?

Как работает уступка долга?

Что произойдет, если ответчик не выполнит приговор?

Как работает уступка долга?

Можете ли вы подать кому-то судебный иск о взыскании долга на его работе?

Что такое ордер на долг?

Сколько раз приговор может быть продлен в Оклахоме?

Можно ли отменить выселение?

Есть ли у консолидации долга риски?

Что произойдет, если вы избежите вручения судебных документов?

Умрет ли студенческий долг вместе с вами?

Могут ли коллекторы звонить вам на работу в Техасе?

Сколько у вас должно быть в долгу, чтобы подать заявку на главу 7?

Какой срок давности по долгу в Вашингтоне?

Как долго длится суд?

Могут ли частные выплаты по нетрудоспособности быть гарниром?

Могут ли коллекторы звонить с городских номеров?

Работает ли Закон о справедливой кредитной отчетности во Флориде?

Правда: никогда не стоит платить агентству по взысканию долгов?

Должны ли вы общаться с коллекторами в письменной форме или по телефону?

Нужен ли мне переговорщик по долгам?

Что происходит после подачи ходатайства о невыполнении обязательств?

Может ли Process Server оставить повестку приклеенной к моей двери?

Узнайте больше с помощью этих дополнительных ресурсов:Нужна помощь в управлении финансами? Ознакомьтесь с этими ресурсами.

Об авторе