Когда можно взять военную ипотеку: что такое военная ипотека и как получить

как получить, кому положена и как устроена

В России действует государственная программа субсидирования ипотеки для военных.

Светлана Фатеева

работает с экспертами по льготным программам

Пока гражданин служит, кредит за него выплачивает государство. Это и есть главное отличие военной ипотеки от гражданской.

Но все слишком сложно — нужно разобраться в требованиях к участникам и изучить тонкости. Я работаю с экспертами госпрограмм на покупку жилья и знаю, как все устроено. Расскажу о том, что это за программа и как военному принять в ней участие.

Что такое военная ипотека

Чтобы повысить престиж воинской службы, государство помогает военным приобрести свое жилье. Оно как бы говорит: «Служи мне долго и честно, а я тебе помогу с жильем». Военный сам выбирает квартиру, а государство выдает ипотеку и платит по ней, пока военный служит. Если он выполнит все условия программы, квартира остается в его собственности. Если нет, например решит досрочно уволиться со службы, придется вернуть все бюджетные деньги и выплатить кредит самостоятельно. И это главный минус этой программы.

И это главный минус этой программы.

В вооруженных силах России служат по призыву или по контракту. Льготная программа распространяется только на тех, кто заключил контракт. Она не зависит от семейного положения, детей или наличия другой недвижимости. Даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку.

Я военнослужащий по контракту, вот что дает мне Россия

Государство не ограничивает военного в месте покупки жилья: если служит на Чукотке, а квартиру хочет купить в Москве, так можно.

Купить квартиру по программе военной ипотеки может любой, кто участвует в специальной программе накопительно-ипотечной системы.

Что за накопительно-ипотечная система

Целевой жилищный заем состоит из накопительной и инвестиционной частей. Для накопительной части государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса индексируют с учетом инфляции в начале года. Инвестиционную часть накоплений государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги. Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал.

Инвестиционную часть накоплений государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги. Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал.

В первое время эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита, но они все равно пока еще будут принадлежать государству. Когда военный прослужит не менее 20 лет или уволится после 10 лет службы по уважительным основаниям, например если его часть расформировали, они станут его собственностью. Если уволится раньше, деньги придется вернуть.

280 010 Ргодовой взнос на счет участника НИС в 2019 году

Государство поручило исполнять эту программу Росвоенипотеке. Это специальное подразделение Минобороны, которое сопровождает программу информационно и контролирует ее.

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженности

Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженностиКак попасть в реестр накопительно-ипотечной системы

Чтобы получить заем, нужно стать участником накопительно-ипотечной системы и иметь основания для включения. Для этого необходимо выполнить три условия: служить в вооруженных силах по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Кто может стать участником программы. Участвовать могут не все, а только определенные законом категории военнослужащих, например:

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- прапорщики и мичманы, прослужившие по контракту три года;

- сержанты, старшины, солдаты, матросы, которые заключили второй контракт;

- военнослужащие из запаса, которые заключили второй контракт;

- сотрудники Росгвардии, СОБР, ОМОН, вневедомственной охраны — они приравнены к военнослужащим.

Какие нужны основания. Даже если военнослужащий принадлежит к нужной категории, он попадет в реестр участников, только когда для этого появятся основания. Их перечень указан в законе. Например, если окончил военный вуз, заключил контракт и получил первое воинское звание офицера или прослужил по контракту как мичман больше трех лет.

п. 12 постановления правительства № 89 — категории участников и основания для включения в НИС

За этим следит воинская часть: оформляет данные, заводит личную карточку участника накопительно-ипотечной системы и прикрепляет ее к личному делу.

Приказ министра обороны № 245

После этого департамент жилищного обеспечения Минобороны РФ вносит военного в реестр. А Росвоенипотека выдает уведомление, где указан его регистрационный номер, и открывает на этот номер именной накопительный счет. По номеру на сайте Росвоенипотеки легко проверить сумму на именном счете, которая накопилась к этому моменту за счет взносов и инвестирования. Номер счета заносится в личное дело военного.

Номер счета заносится в личное дело военного.

Программа начала работать только с 2005 года, и автоматически к ней подключают тех, у кого появляются основания. Но у многих военных основания возникли еще до того, как программа появилась, например если человек служит уже 30 лет. Такие военные могут подать рапорт на имя командира воинской части, чтобы участвовать в программе добровольно.

Форма рапорта на включение в реестр НИСDOC, 29 КБ

Чтобы подать документы для включения в реестр, потребуются:

- Личная карточка участника накопительно-ипотечной системы.

- Копия рапорта для военнослужащих, которые подавали рапорт.

- Копия паспорта военнослужащего.

- Копия контракта о прохождении военной службы.

Свидетельство о праве на целевой жилищный заем

Спустя три года с того момента, как военный попал в накопительно-ипотечную систему, он может получить целевой жилищный заем. Для этого он подает рапорт на имя командира воинской части и в течение трех месяцев получает свидетельство. Со свидетельством он может пойти в банк и получить ипотеку для покупки жилья. Если у него уже есть кредит на жилье, он может погасить его накопленными на счете деньгами.

Для этого он подает рапорт на имя командира воинской части и в течение трех месяцев получает свидетельство. Со свидетельством он может пойти в банк и получить ипотеку для покупки жилья. Если у него уже есть кредит на жилье, он может погасить его накопленными на счете деньгами.

Форма рапорта на получение свидетельстваDOC, 29 КБ

Свидетельство действует ограниченный срок — 6 месяцев. Если за это время военный не успеет купить жилье или использовать деньги с накопительного счета, свидетельство придется получать заново.

Сумму, которая накопилась за это время, можно узнать в личном кабинете участника накопительно-ипотечной системы.

Как происходит покупка жилья

Для покупки жилья военный может использовать целевой жилищный заем, материнский капитал и личные сбережения. Иногда даже хватает только займа, например если военный решил воспользоваться накоплениями в конце срока службы и добавил свои сбережения. Если средств не хватает — можно взять кредит. В стоимости жилья военного никто не ограничивает. Если он готов выплачивать ежемесячно большую сумму ради квартиры в центре Москвы, он может ее купить.

Если он готов выплачивать ежемесячно большую сумму ради квартиры в центре Москвы, он может ее купить.

Банк выдает кредит военному на такой срок, чтобы он мог погасить его до конца службы. Многие банки считают 45 лет как предельный возраст пребывания на службе и выдают кредит на срок, оставшийся до момента, пока военному не исполнится 45 лет. Это условие и процентная ставка банка учитываются при расчете суммы кредита.

Ставки банков по программе военной ипотеки на июнь 2019 года:

Открытие — 9,2%,

Россельхозбанк — 9,5%,

Дом-рф — 10,3%

Например, военнослужащий оформляет военную ипотеку под 9,5% годовых на 20 лет. Размер ежемесячной выплаты в 2019 году — 23 334 Р. С такими выплатами максимальная сумма кредита составит 2 502 000 Р.

Как оформить военную ипотеку

Чтобы оформить кредит, понадобится паспорт гражданина РФ и свидетельство о праве на получение целевого жилищного займа. Вот как это выглядит по шагам:

- Военный выбирает банк и подходящее жилье.

Это может быть квартира в новостройке, вторичное жилье, частный дом или таунхаус.

Это может быть квартира в новостройке, вторичное жилье, частный дом или таунхаус. - Заключает предварительный договор купли-продажи с продавцом или долевого участия с застройщиком.

- Подписывает кредитный договор с банком. В банке для него открывается счет.

- Заключает договор целевого жилищного займа с Росвоенипотекой, после чего на счет в банке переводятся деньги с накопительного сч

Когда можно воспользоваться военной ипотекой?

Не каждый может позволить себе стать обладатель собственного жилья. С помощью государственной программы «Военная ипотека» военнослужащие могут выбрать любую квартиру или частный дом в любом регионе страны.

Что такое военная ипотека?

Военная ипотека представляет собой сумму денежных средств, которые имеют строго целой характер расходования и должны быть направлены на приобретение военнослужащим собственной жилой недвижимости. Получить военную ипотеку могут военные –участники накопительно-ипотечной системы, которые были зарегистрированы в реестре НИС более трех лет назад.

На индивидуальный накопительный счет военнослужащего начнут поступать денежные средства с момента его регистрации. Зачисление суммы происходит один раз в год. В том случае, когда участник НИС на расходует зачисленные средства, они накапливаются. На официальном сайте «Росвоенипотека» военнослужащие могут пройти регистрацию и с помощью параметра «Личный кабинет» быть в курсе накопленных средств на личном счете.

С помощью средств ЦЖЗ военнослужащий может приобрести собственное жилье полностью оплатив суммой со счета стоимость квартиры или частного дома, или же взять кредит в банке и уже тогда решать – погасить суммой военной ипотеки первоначальный взнос либо, наоборот, военную ипотеку расходовать на ежемесячные выплаты по кредиту.

График поступления денежных средств на индивидуальный на накопительный счет военного

Как только военный официально становится участников накопительно-ипотечной системы, на его личный накопительный счет начнут зачислять денежные средства ЦЖЗ. В зависимости от того, к какой категории относится военный, зависит и начало поступления сумм на счет.

В зависимости от того, к какой категории относится военный, зависит и начало поступления сумм на счет.

В том случае, если военный является представителем обязательной категории и служит по контракту, то на его именной счет денежные средства начнут зачислять автоматически после наступления определённых законом событий. Когда же военные относятся к необязательной категории, то им необходимо составить и подать соответствующий рапорт, который позволяет включить их в реестр участников НИС.

Когда наступает право военного пользоваться суммой на накопительном счете?

После истечения трех лет с момента регистрации военнослужащего в НИС он имеет право воспользоваться накопленными на счете средствами и направить их:

-

На покупку собственного жилья

-

На погашение задолженности по ипотечному кредиту

-

На оплату первоначального взноса за выбранный объект жилой недвижимости

-

На погашение ежемесячных платежей по кредиту.

_2015/text_1_2015-04d.jpg)

В том случае, когда военнослужащий увольняется, его средства на накопительном счете не пропадают, а могут быть использованы как на приобретение жилья, так и на любые другие цели.

Военная ипотека: риски, условия получения и максимальная сумма

В ипотеке.ру Ответы экспертов на вопросы об ипотеке- Оформление

- • Регистрация ипотеки в Росреестре

- • Что такое первоначальный взнос?

- • Ипотека без первоначального взноса

- • Ипотека с первоначальным взносом 10 %

- • Что делать, если нет первоначального взноса?

- • Ипотека молодой семье без первоначального взноса

- • Созаемщик по ипотеке

- • Ипотека на комнату в 2020 году

- • Брачный договор для ипотеки

- • Ипотека с плохой кредитной историей

- • Ипотека в другом городе

- • Оформление второй ипотеки

- • Ипотека для иностранных граждан

- • Оформление кредита под залог доли в квартире

- • До какого возраста выдают ипотеку пенсионерам?

- • Ипотечный брокер

- Погашение

- • Досрочное погашение ипотеки

- • Оформление ипотечных каникул в 2020 году

- • Ипотечные каникулы из-за коронавируса в 2020 году

- • Налоговый вычет при покупке квартиры в ипотеку

- • Как уменьшить платежи по ипотеке?

- • Ипотека под материнский капитал в 2020 году

- • Выделение долей детям по материнскому капиталу

- • 450000 на погашение ипотеки

- • Арест ипотечного счета

- • Ипотека в случае смерти заемщика

- Виды ипотеки

- • Субсидированная ипотека в 2020 году

- • Льготная ипотека для семей с детьми-инвалидами

- • Ипотека в иностранной валюте

- • Семейная ипотека

- • Сельская ипотека в 2020 году

- • Ипотека под 6.

5% в 2020 году

- • Ипотека для матери-одиночки

- • Ипотека на земельный участок

- • Ипотека в декрете

- • Льготная ипотека для многодетной семьи

- • Ипотека на долю в квартире

- • Ипотека от застройщика

- • Ипотека РЖД

- • Ипотека для учителей в 2020 году

- Страхование

- • Страхование жизни при ипотеке

- • Обязательно ли страховать жизнь и квартиру каждый год?

- • Где дешевле застраховать ипотеку?

- • Страхование титула при ипотеке

- • Возврат страховки по ипотеке в 2020 году

- Рефинансирование

- • Рефинансирование кредита под залог недвижимости

- • Сколько раз можно рефинансировать ипотеку?

- • Выгодно ли рефинансирование ипотеки?

- • Рефинансирование ипотеки под 6% в 2020 году

- • В каком банке выгоднее рефинансировать ипотеку?

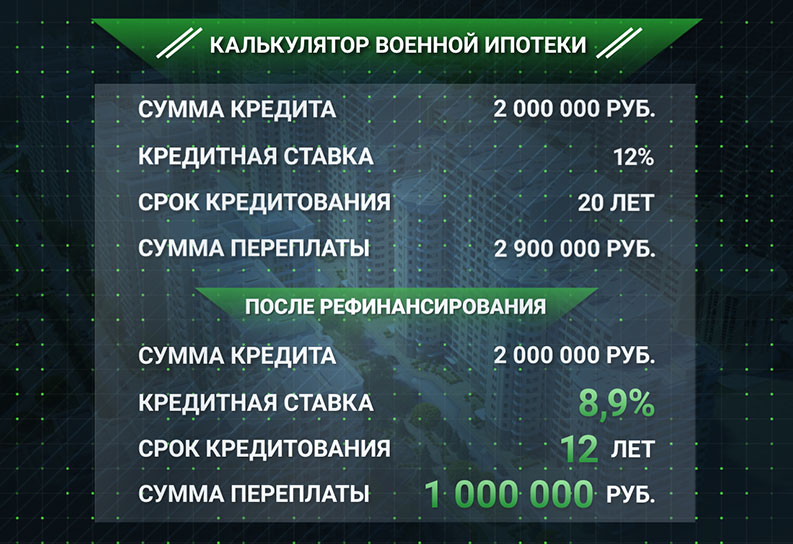

- Военная ипотека

- • Личный кабинет участника НИС в Росвоенипотеке

- • Рефинансирование военной ипотеки

- • Как узнать накопления в программе «Военная ипотека»?

- • Раздела квартиры в военной ипотеке

- • ФЗ 117 «О накопительно-ипотечной системе»

- Распоряжение квартирой в ипотеке

- • Перепланировка в ипотечной квартире

- • Прописка в ипотечной квартире

- • Развод с ипотекой и детьми

- • Дарение квартиры в ипотеке

- Ипотека по программе «Молодая семья» в 2020 году

- Ипотека МЧС в 2020 году

Кто имеет право на венную ипотеку, есть ли ограничение по возрасту?

Предоставление жилья военнослужащим-контрактникам – одна из важнейших задач, стоящих перед государством. Сегодня действует хорошо разработанный механизм накопительно-ипотечной системы (НИС), который позволяет четко ответить на вопрос – кто имеет право на военную ипотеку? Правовой основой программы выступает принятый в 2004 году 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Сегодня действует хорошо разработанный механизм накопительно-ипотечной системы (НИС), который позволяет четко ответить на вопрос – кто имеет право на военную ипотеку? Правовой основой программы выступает принятый в 2004 году 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

СодержаниеСвернуть

Программа «Военная ипотека»

В числе участников программы, предлагающих взять военнослужащим ипотечный кредит, большинство крупнейших финансовых учреждений страны – Сбербанк, ВТБ, Газпромбанк, «Банк Зенит» и другие. Процентные ставки по программе НИС ниже, чем по другим банковским продуктам. Погашение ипотечного займа в период прохождения военной службы производит государство за счет средств, которые учитываются на накопительном счете участника НИС.

Военный сертификат – условия получения и порядок использования

Как можно попасть в программу НИС?

Многие граждане задаются вопросом – что такое военная ипотека? Это особаясистема приобретения квартир и домов военнослужащими на основе накопительно-ипотечной системы. Для обеспечения бесперебойной работы НИС было учреждено ФГКУ «Росвоенипотека».

Для обеспечения бесперебойной работы НИС было учреждено ФГКУ «Росвоенипотека».

Военнослужащие получают право на участие в НИС в соответствии со ст. 9 117-ФЗ, предусматривающей исчерпывающий перечень категорий и оснований. Действующий закон устанавливаетпорядок начисления ежегодных взносов и оплаты банковских кредитов, который дает право участвующим в программе военным выбирать будущую жилплощадь, ее местонахождение и время покупки. В случае если есть жилье в собственности военнослужащий не теряет возможности вступить в НИС и получить военную ипотеку.

Как получить квартиру от государства бесплатно

Включение в НИС может быть:

- Обязательное – для выпускников военных образовательных учреждений ПО, получивших первое воинское звание после 01.01.2005, а такжелиц, прослуживших по контракту не менее трех лет или заключивших новый договор на прохождение военной службы.

- Добровольное – для группы лиц, заключивших первый контакт до 01.

01.2005 и подавших рапорт; старшин, сержантов, матросов и солдат, подписавших второй контракт на прохождение ВС позже 01.01.2005, а также мичманов и прапорщиков, срок службы которых на 01.01.2005 составлял меньше 3 лет.

01.2005 и подавших рапорт; старшин, сержантов, матросов и солдат, подписавших второй контракт на прохождение ВС позже 01.01.2005, а также мичманов и прапорщиков, срок службы которых на 01.01.2005 составлял меньше 3 лет.

Важно! Все участники госпрограммы ипотека для военнослужащих могут приобрести жилье по завершении трех лет участия в НИС, вне зависимости от срока службы и времени ее окончания.

Бесплатная консультация военного юриста по телефону в Москве, обзор 10 компаний

Приобретение недвижимости с помощью военной ипотеки позволяет получить следующие преимущества:

- получение права собственности на жилье до выплаты суммы задолженности;

- стоимость приобретенной квартиры будет пропорционально возрастать по мере роста цены жилья;

- возможность накапливать деньги на именном счете до наступления момента приобретения права на их использование для покупки недвижимости после завершения военной службы.

Как копятся средства на именном накопительном счете?

Объем накопленных средств на накопительном счете определяется двумя основными показателями:

Как получить ипотечный кредит военнослужащему в 2018 году

- величина ежегодного накопительного взноса;

- время участия гражданина в программе.

Размер ежегодного накопительного взноса регламентируется исключительно законом о федеральном бюджете и никак не связан с составом семьи военнослужащего, его воинским званием, должностью и иными факторами. Средства переводятся на ИНС каждый месяц из федерального бюджета в течение всего периода прохождения службы в размере 1/12 накопительного взноса идущего года, начиная с момента появления основания для включения в НИС.

Военная ипотека в 2018 году – особенности оформления и условия получения

Порядок получения займа

Все, кто имеет право на венную ипотеку должны оформить Свидетельство, которое позволяет воспользоваться целевым жилищным займом (ЦЖЗ). Для этого необходимо направить рапорт на имя командира части. Ответственное должностное лицо в соответствии с поданными рапортами предоставляет сведения в региональное управление жилищного обеспечения (РУЖО), которое переправляет сводные данные в Минобороны.

Для этого необходимо направить рапорт на имя командира части. Ответственное должностное лицо в соответствии с поданными рапортами предоставляет сведения в региональное управление жилищного обеспечения (РУЖО), которое переправляет сводные данные в Минобороны.

Далее сведения передаются в ФГКУ «Росвоенипотека», которое оформляет Свидетельство и направляет его в Департамент жилищного обеспечения Минобороны РФ. Участник НИС сможет получить документы в течение ближайшего месяца.

Граждане, проходящие военную службу и претендующие на ипотеку, вправе ее получить по накопительной системе посредством целевого жилищного займа. Участники НИС могут его использовать в 2018 году для приобретения:

Имеют ли право супруги на военную ипотеку?

- вторичной жилплощади под залог ее стоимости;

- жилья в рамках долевого строительства в строящихся зданиях;

- жилых домов с земельными участками;

- жилья по ипотечному проекту с погашением накопленными средствами первоначального взноса и последующих обязательств.

Важно! Гражданин, оформивший ЦЖЗ, получает право собственности на недвижимое имущество, но оно будет пребывать в залоге у банка и государства до момента завершения действия договора займа.

Какие шаги необходимо совершить для использования целевых средств НИС?

Всем желающим получить военную ипотеку нужно выполнить следующие действия:

Когда предоставляется субсидия для военнослужащих?

- Получить Свидетельство участника программы.

- Выбрать интересующую программу и банк-кредитор.

- Определить сумму займа.

- Выбрать подходящую жилплощадь в любом регионе страны и узнать ее стоимость.

- Сделать заявку и подписать кредитный договор.

- Выбрать интересующие страховые продукты, например, страхование жилья, жизни или здоровья.

- Заключить сделку купли-продажи с собственником жилплощади.

- Направить пакет документов в Департамент жилищного обеспечения МО с целью перевода средств участникам сделки.

Важно! Подробная информация о программе представлена на официальном сайте «Росвоенипотеки».

Предоставление военной ипотеки подразумевает различные сроки погашения задолженности, зависящие от выбранного способа:

Процедура оформления квартиры по военной ипотеке и перечень необходимых документов

- В случае продолжения службы в рядах вооруженных сил выплаты производятся по плану из средств НИС до момента полного погашения долга.

- Допускается досрочная выплата долга с использованием личных средств либо материнского капитала. Если служба продолжится средства будут перечисляться на личный счет, что позволит в дальнейшем оформить военную ипотеку еще раз.

- При увольнении из армии (независимо от причин) долг переходит к заемщику, и он будет обязан внести всю сумму, которая была использована из НИС.

Особенности продажи жилья приобретенного по военной ипотеке

В каком возрасте допускает оформлять военную ипотеку?

Учитывая, что условия участия в программе предусматривают оформление кредита многих людей интересует вопрос – есть ли ограничение по возрасту для военной ипотеки? На самом деле большинство банков предполагают, что полная выплата средств произойдет до достижения 45-летнего возраста. В этом случае минимальный возраст зависит от срока, на который оформлен заем.

В этом случае минимальный возраст зависит от срока, на который оформлен заем.

Могут ли ветераны-пенсионеры получить военное жилье?

- Покупка дома

Калькуляторы

Полезные руководства

Сравнить цены

Отзывы кредитора

- Налоги

Калькуляторы

Полезные руководства

Узнать больше

Обзоры налогового программного обеспечения

- Выход на пенсию

Калькуляторы

Полезные руководства

Финансовые консультанты

Обзоры Robo-Advisor

- Банковское дело

Калькуляторы

Сравнить счета

Полезные руководства

Лучшие банковские счета

Обзоры банка

- Кредитные карты

Лучшие кредитные карты

Полезные руководства

Карты сравнения

Обзоры карт

- Инвестирование

Калькуляторы

Сравнить счета

Полезные руководства

Узнать больше

Консультации по инвестированию

- SmartReads

- Более

Страхование жизни

Калькуляторы

Сравнить предложения

Полезные руководства

Рефинансирование

Калькуляторы

Сравнить цены

Полезные руководства

Персональные ссуды

Калькуляторы

Сравнить цены

Полезные руководства

Студенческие ссуды

Калькуляторы

Сравнить цены

Полезные руководства

Как получить ипотеку: от начала до конца

Ипотека Вопросы и ответы: «Как получить ипотеку?»

Если вы уже знаете, что такое ипотека, вам может быть интересно, как ее получить. Чтобы освежить вашу память, ипотека — это просто еще один способ обозначить жилищный заем.

Чтобы освежить вашу память, ипотека — это просто еще один способ обозначить жилищный заем.

Конечно, ипотека служит разным целям — одни используются для покупки дома, а другие — для рефинансирования существующей ипотеки.

Вы можете даже открыть вторую ипотеку после существующей первой ипотеки, чтобы использовать собственный капитал вашего дома (кредитная линия собственного капитала).

Важно иметь базовое представление об ипотеке, прежде чем приступить к ее оформлению, как и к любому другому предмету покупки.

Если вы более осведомлены в этом вопросе, скорее всего, вы получите более низкую ставку и выберете более подходящий кредитный продукт, который соответствует вашим потребностям.

Давайте обсудим, как этот процесс может выглядеть.

Я обращался к этому бесчисленное количество раз, потому что мне кажется, что недостаточно времени уделяется образованию в области личных финансов.

Если вы тратите часы на изучение нового телевизора с большим экраном, разве вы не думаете, что решение об ипотеке заслуживает нескольких дней, если не недель исследований?

Процентная ставка, которую вы получаете по жилищному кредиту, будет влиять на ваш кошелек месяц за месяцем, возможно, в ближайшие десятилетия. Так что небольшое дополнительное время абсолютно оправдано.

Исследование также поможет вам выбрать правильный кредитный продукт в зависимости от вашей уникальной ситуации.

Также определите, подходит ли вам домовладение, прежде чем отказываться от сдачи в аренду.Это не так хорошо, как кажется, и требует много работы.

Совет: проведите этот процесс обнаружения, прежде чем разговаривать с заинтересованными сторонами, такими как кредиторы и агенты по недвижимости, которые могут диктовать ваше поведение.

Затем определите, можете ли вы получить ипотеку

- Второй шаг — определить право на получение жилищного кредита

- Вы можете сделать это самостоятельно, используя онлайн-инструменты для приблизительной оценки

- Затем поговорите с кредитором или брокером о более точном предварительном квалификационном или предварительном одобрении

- Или вы можете попросить их пройти через все это с первого дня

Независимо от типа ссуды, следующий шаг к успешному получению ипотеки — это выяснить, сколько ипотеки вы можете позволить себе, или если вы даже имеете право.

Ипотека — это привилегия, а не право. Итак, прежде чем вы начнете делать покупки, вам нужно определить, действительно ли вы имеете на это право.

Таким образом, вы не будете тратить зря ни свое, ни чье-либо еще время. Например, вероятно, лучше не посещать дни открытых дверей и / или нанимать агента по недвижимости, если вы даже не уверены, что сможете получить ипотеку.

Лучший способ добиться этого — составить приблизительное представление о соотношении вашего долга к доходу или пойти еще дальше и провести фактические цифры с помощью калькулятора доступности ипотеки.

В то же время вам нужно организовать все свои активы, чтобы у вас были деньги на первоначальный взнос и закрытие расходов, а также внимательно посмотрите на свой кредитный рейтинг, чтобы убедиться, что он в хорошем состоянии.

[Кредитный рейтинг, необходимый для ипотеки.]

История занятости также имеет ключевое значение, поэтому убедитесь, что у вас есть несколько лет за плечами на той же должности или роде работы, прежде чем пытаться заполнить заявку на ипотеку.

После того, как вы сделаете всю домашнюю работу, вы можете начать искать банк, ипотечного кредитора, кредитный союз или ипотечного брокера для работы.

Они могут взглянуть на все эти цифры и провести предварительную квалификацию, чтобы помочь определить, сколько вы можете занять и под какую процентную ставку, по крайней мере, приблизительную цифру.

Если ипотека предназначена для покупки, вам также необходимо получить предварительное одобрение, чтобы показать продавцу жилья (и его агенту по недвижимости), что вы являетесь серьезным кандидатом (предварительная квалификация против предварительного утверждения). Они определенно не захотят тратить свое время на заемщиков, не отвечающих критериям.

Где получить ипотеку (10 вариантов для рассмотрения)

- Обратитесь к ипотечному брокеру (может предоставить вам котировки от нескольких кредиторов)

- Проверьте онлайн-ипотечного кредитора или двух

- Посетите местного ипотечного кредитора / банкир

- Посетите местный розничный банк

- Посетите местный кредитный союз (часто заключайте выгодные сделки)

- Zillow’s Mortgage Marketplace (сравните котировки)

- Обратитесь в свой инвестиционный банк (иногда у них есть специальные ставки)

- Обратитесь к государственному жилищному фонду консультационное агентство, если вам нужна помощь в квалификации

- Спросите своего агента по недвижимости, кого они рекомендуют, но проверьте этого человека

- Попросите друга дать направление, но сделайте должную осмотрительность

Здесь есть много вариантов, и нет единого варианта -подходит для всех. Какой маршрут вы выберете, будет зависеть от ряда факторов, включая ваши собственные предпочтения.

Важно отметить, что вам не обязательно использовать тот же банк, брокера или кредитора, который предоставил вам предварительное одобрение. Вы вольны передумать постфактум и пойти с кем-нибудь еще.

Например, вы могли быть предварительно согласованы с вашим агентом по недвижимости, но позже решили использовать свой собственный банк для получения ипотеки. Это вполне приемлемо, независимо от того, что они могут вам сказать.

В наши дни есть кредиторы, которые обслуживают все типы людей. Если вы не из социальных сетей, возможно, вы сможете пройти большую часть процесса в Интернете, по электронной почте или в текстовом сообщении.

Тех, кто разбирается в технологиях, может быть удобнее работать с ипотечными кредиторами в сфере финансовых технологий, такими как SoFi или Clara.

Если вы из тех, кто любит встречаться лицом к лицу, есть возможность и для этого. Поищите вокруг, чтобы найти то, что подходит вам, исходя из ваших потребностей и вашей личности.Каждый найдет себе занятие по душе.

Поищите вокруг, чтобы найти то, что подходит вам, исходя из ваших потребностей и вашей личности.Каждый найдет себе занятие по душе.

Использование вашего существующего банка для получения ипотеки

- Банк, с которым вы уже ведете бизнес, может быть хорошим выбором

- Но он также может быть ужасным, если их ставки / комиссии высоки

- Найдите время для покупок вокруг и исследуйте другие варианты

- Определенно получите несколько котировок, чтобы противопоставить кредиторов друг другу, чтобы раскрыть лучшую сделку.

Я предполагаю, что большинство потенциальных и нынешних домовладельцев, ищущих ипотеку, сначала обратятся в свой банк или кредитный союз.

В конце концов, если вы храните свои деньги при себе, должен быть определенный уровень доверия и какие-то отношения.

Эти отношения можно приравнять к сбережениям и особым сделкам по ипотеке и, возможно, к упрощенному процессу.

Если у них уже есть информация о вас, им будет проще оценить ваш профиль заимствования и быстрее получить ответ.

[Что такое оптимизированное рефинансирование?]

Однако банк или кредитный союз хорош настолько, насколько хорош предлагаемые им кредитные программы.Другими словами, вы застряли на том, что они продают.

Это может означать, что вы можете получить только ипотеку с фиксированной процентной ставкой, или предел стоимости кредита может быть ограничен 80 процентами.

То же самое и с их процентными ставками. Возможно, они не так конкурентоспособны в сфере ипотечного кредитования или просто берут больше, чем другие ребята.

Ищите больше возможностей и, возможно, более выгодную цену за пределами своего банка

- Ваш поиск ипотеки не должен заканчиваться вашим банком

- Если вы не получите более одной цитаты, вы можете оказать себе медвежью услугу

- Как показывают исследования те, кто получает несколько предложений, экономят деньги

- В наши дни существует множество вариантов, которые упрощают покупку ипотечного кредита

Если вам нужны дополнительные возможности, подумайте о ипотечном брокере. Они работают как посредники между банками и заемщиками и могут предлагать кредитные программы от бесконечного числа кредиторов.

Они работают как посредники между банками и заемщиками и могут предлагать кредитные программы от бесконечного числа кредиторов.

Например, ипотечный брокер может получить котировки ставок по ипотечным кредитам из Bank of America, Wells Fargo, Chase и многих других одновременно. Затем вы можете сравнить их рядом.

Чтобы убедиться, что вы ничего не упустите, вы можете поговорить как с местным банком / кредитным союзом, так и с ипотечным брокером (или двумя).

И найдите одну или две цитаты в Интернете, пока вы это делаете.Таким образом, вы сможете сравнить ставки по ипотечным кредитам, программы, затраты на закрытие и многое другое, чтобы определить, что лучше для вас.

Если вы покупаете дом, скорее всего, ваш агент по недвижимости «кого-то знает». Просто отнеситесь к их рекомендациям с недоверием, потому что это, скорее всего, реферальный бизнес, и не обязательно в ваших интересах.

Однако их рекомендации имеют большой вес. Примерно половина покупателей жилья выбирают кредитора, которого рекомендует их агент по недвижимости, к лучшему или к худшему.

В качестве любезности вы можете позвонить в их банк или кредитору, чтобы узнать цены и не волноваться. Но на этом я бы не остановился. Это должна быть одна из многих цитат и мнений, которые вы получите.

В конечном итоге вы можете поговорить с множеством разных кредиторов, а затем принять решение после этого.

Если вы впервые покупаете дом, вы также можете посетить местного консультанта по жилищным вопросам, чтобы обсудить возможные варианты и, в идеале, получить некоторое образование о процессе покупки жилья, пока вы его занимаетесь.

Есть данные, согласно которым те, кто получает определенный уровень консультирования перед покупкой, как правило, являются лучшими заемщиками, так что это может пригодиться и в долгосрочной перспективе.

Процесс получения ипотечной ссуды

- Изучите ипотечные кредиты и определите доступность / соответствие критериям

- Свяжитесь с банками, кредиторами, брокерами для предварительного квалификационного или предварительного утверждения

- Получите цены от различных компаний, сравните процентные ставки и заключительные расходы

- Решите, кого вы хотите использовать, и официально подайте заявку на ипотеку онлайн или лично

- Предоставьте документацию о доходах и активах, чтобы получить гарантию вашего кредита

- Оценка жилья заказана кредитором от вашего имени

- Предоставить дополнительные необходимые документы и ожидание завершения экспертизы

- Если все условия будут успешно выполнены, вы можете подписать кредитные документы у нотариуса

- Кредитор финансирует вашу ипотеку

- Возрадуйтесь!

Как только вы действительно будете готовы подать заявку на получение ссуды, банк или ипотечный брокер заберет ваш кредит и попросит предоставить документацию по ссуде.

Это также может произойти на этапе предварительного утверждения, если это надежный процесс.

Взамен они обязаны предоставить вам достоверную оценку и правдивость при кредитовании (теперь известную как оценка кредита) в течение трех дней с момента подачи заявки на кредит.

По сути, это сводка по кредиту и примерная сумма расходов, которые вы понесете при погашении ссуды.

Эту оценку кредита можно использовать для сравнения предложений от разных банков, поскольку условия сделки, такие как ставка по ипотеке, годовая процентная ставка и стоимость закрытия, будут изложены достаточно четко.

После того, как все будет отправлено, потребуется от нескольких дней до пары недель, чтобы принять решение об андеррайтинге вашего жилищного кредита.

Как правило, это не занимает много времени, но после ипотечного кризиса ситуация несколько улучшилась.

Если вы получите одобрение, вам будет выдано условное одобрение ссуды со списком пунктов, которые должны быть предоставлены до того, как документы о ссуде будут выпущены.

Вам также необходимо заблокировать свою ипотечную ставку до оформления документов, чтобы гарантировать, что желаемая ставка не изменится, когда вы будете довольны определенной ценой.

После того, как вы выполнили эти условия и получили свои кредитные документы, они должны быть подписаны, а также должен быть выполнен список условий финансирования, если это применимо.

Как только они будут удовлетворены, ваша ипотека будет пополнена. Да, кажется, много, но ипотека — нетривиальное дело. Обычно они составляют сотни тысяч долларов и более.

Если по какой-либо причине ваша заявка на жилищный кредит отклонена, вы можете подать апелляцию в банк, который вам отказал, или просто подать заявление в другом месте.

В некоторых случаях вам может потребоваться реструктуризация ссуды или подождать, пока ваш прогноз по кредитам / активам / занятости улучшится.

К сожалению, не каждый имеет право на ипотеку… но если вы потратите время и заранее исследуете, вы сможете избежать большинства сюрпризов и настроиться на успех.

Подробнее: На какую ставку по ипотеке я могу рассчитывать?

Обзор ипотеки

: полное одобрение всего за 8 минут

Последнее обновление 13 ноября 2020 г.

Знаете ли вы, сколько времени требуется космическому шаттлу, чтобы достичь орбиты? Очевидно, это займет всего восемь минут, столько же времени потребуется заемщикам, чтобы получить полное одобрение ипотеки через Интернет с помощью новой «Ипотечной системы» от Quicken Loans.

По крайней мере, это мощное заявление, которое компания рекламирует через новую онлайн-систему утверждения ипотечных кредитов, которая обещает встряхнуть старый и очень устаревший процесс жилищного кредитования. Они также вызвали настоящий ажиотаж во время своей рекламы Суперкубка.

Компания запустила (без каламбура, честно!) «Сквозной онлайн-продукт» в конце 2015 года, что, казалось, стало прямым ответом на многие существующие сейчас онлайн-ипотечные стартапы.

По сути, Quicken не хотел отставать и, по сути, хотел быть лидером в новом мире цифровой ипотеки. Пока вроде работает.

Пока вроде работает.

Перейти к темам Rocket Mortgage:

— Что такое Rocket Mortgage?

— Процесс Rocket Mortgage

— Ставки Rocket Mortgage

— Партнерства Rocket Mortgage

— Следует ли мне использовать Rocket Mortgage?

— Rocket Mortgage обзоры

— Rocket Mortgage FAQ

Rocket Mortgage хочет быть крутой и простой ипотекой

- Rocket Mortgage — это, по сути, фирменный ипотечный кредит, который источает скорость и простоту

- Компания полагается на новейшие технологии для Нацелены на миллениалов и покупателей жилья поколения Z и домовладельцев

- Те, кто предпочитает использовать смартфоны и текстовые сообщения для работы, а не разговаривать с людьми

- Они конкурируют с другими разрушителями в пространстве, которые пытаются достичь того же называется цифровой ипотекой

Зарождающееся пространство все еще находится в зачаточном состоянии, но уже есть несколько игроков, за которыми Quicken должен следить, в том числе такие, как Better Mortgage, Lenda, Sindeo, SoFi, LendingHome и многие другие, некоторые из которые популярны среди миллениалов благодаря таким предложениям, как рефинансирование студенческих ссуд и тому подобное.

Большинство вышеперечисленных стартапов считают себя онлайн-ипотечными кредиторами, которые исключают посредника (кредитного специалиста), обещая при этом сделать покупку или рефинансирование жилья намного проще, чем это было традиционно.

Quicken, похоже, обратили внимание на их последний шаг, назвав себя в пресс-релизе «ведущим ипотечным кредитором FinTech» в стране.

Сокращенно от финансовых технологий, FinTech — это последнее модное слово, которое штурмом взяло Кремниевую долину.Он в основном описывает любую финансовую компанию, использующую возможности Интернета для более эффективного ведения бизнеса.

Quicken Loans утверждает, что более чем 500 девелоперам из Детройта и различным другим сотрудникам потребовалось около трех лет, чтобы «полностью изменить очень сложный процесс ипотеки».

В это трудно поверить, но они являются одними из крупнейших в стране ипотечных кредиторов, стремящихся стать крупнейшими в мире. И они, возможно, уже являются ведущими онлайн-ипотечными кредиторами благодаря своим технологиям.

Rocket Mortgage также недавно стал спонсором команды NBA 2K League Cavs Legion, виртуальной киберспортивной команды, принадлежащей Cleveland Cavaliers. Их логотип появится на шортах команды.

Они также стали официальным партнером по ипотеке Los Angeles Rams и будут выставлять вывески на стадионе на домашних играх Rams.

И их продукт появился в фильме «Мстители: Война бесконечности». Так что ясно, кто их целевой рынок.

Кроме того, их логотип будет изображен на тренировочной майке Detroit Lions в предсезонке 2018 года в рамках спонсорской сделки «Тренировочный лагерь Detroit Lions 2018, представленный Rocket Mortgage».

И они продолжат быть официальным ипотечным кредитором Detroit Lions в течение регулярного сезона НФЛ.

Наконец, первое мероприятие «Rocket Mortgage Classic» будет проходить в конце июня каждого года в гольф-клубе Детройта, это первое в истории мероприятие PGA Tour, которое будет проводиться в городе Детройт.

Итак, очевидно, что они делают многое, чтобы заявить о себе на маркетинговом фронте. Конечно, все эти траты нужно где-то окупать.

Конечно, все эти траты нужно где-то окупать.

Что такое ракетная ипотека Quicken?

- Оптимизированный процесс утверждения жилищного кредита, предлагаемый Quicken Loans

- Один из крупнейших ипотечных кредиторов в стране

- Позволяет клиентам импортировать финансовую информацию в заявку на получение кредита

- Вместо того, чтобы отправлять факс / печатать / загружать документы медленно

Официально она известна как «Ракетная ипотека от Quicken Loans», но мелким шрифтом написано, что услуги по кредитованию предоставляет Quicken Loans Inc., дочерняя компания Rock Holdings Inc.

Так что, в некотором смысле, это просто новый образ Quicken Loans, цель которого — упростить жизнь, что в наши дни действительно нравится всем благодаря Интернету.

У них также есть дочерняя компания по ссуде физических лиц, известная как RocketLoans, которая известна как семейная компания Quicken Loans. Неясно, являются ли это отдельными компаниями или Rocket Mortgage — это просто бренд.

В любом случае, процесс выходит за рамки простого приема онлайн-заявок и фактически дает кандидатам возможность импортировать документацию от других поставщиков, подобно тому, как TurboTax позволяет импортировать ваши финансовые данные.

Таким образом, вы можете просто ввести данные для входа в систему для текущих счетов, брокерского счета, паевых инвестиционных фондов, Roth IRA и так далее, вместо того, чтобы загружать документы и выгружать их.

Это делает процесс жилищного кредита, рефинансируете ли вы или покупаете, более точным и намного более быстрым.

Я взял Rocket Mortgage на прогулку сегодня утром, но сделал это только до того, как меня попросили ввести мой номер социального страхования. Тогда я закрыл браузер и по понятным причинам отказался.

Но по сути это очень сложная онлайн-заявка на ипотеку, которая задает все важные вопросы, чтобы определить, имеете ли вы право на ипотеку. Вы также можете завершить процесс через смартфон (приложение Rocket Mortgages бесплатно в магазине приложений).

Приложение позволяет заемщикам подписывать документы электронной подписью и общаться со своим кредитным специалистом.

После утверждения вы завершаете процесс ссуды через MyQL — онлайн-портал, на котором будут перечислены следующие шаги, включая любые условия ссуды, которые должны быть выполнены.

Это отличается от некоторых онлайн-форм для потенциальных клиентов по ипотеке, которые просто задают основные вопросы, а затем отвечают на них звонком от ипотечного брокера или кредитного специалиста, чтобы узнать, действительно ли вы имеете право на ипотеку.

Похоже, Quicken хочет, чтобы вы одобрили ипотечный кредит полностью онлайн, и фактически сделает это с помощью электронной подписи, чтобы скрепить сделку. Вероятно, конечной целью здесь является весь путь ипотеки через смартфон.

Но сначала вам нужно зарегистрироваться в Quicken Loans, чтобы получить доступ к онлайн-анкете.

Затем вас просят ответить на многие-многие вопросы, включая вопросы о предмете собственности (например, стоимости дома) и подробностях о себе, например о том, чем вы зарабатываете на жизнь, какие активы у вас есть и т. Д. Это в значительной степени полноценная ипотечная заявка.

Д. Это в значительной степени полноценная ипотечная заявка.

В конце процесса заявки они проверяют ваш кредит, а затем сообщают вам, одобрены ли вы для получения ипотеки в Quicken Loans.

Мое предположение — все обязательства (студенческие ссуды, автокредиты, кредитные карты и т. Д.), которые появляются в вашем кредитном отчете, автоматически вводятся в ваше приложение за считанные секунды.

Вы сможете увидеть все три своих кредитных рейтинга и отчет о кредитных операциях в трех бюро онлайн.

Узнайте, одобрены ли вы в течение нескольких минут с помощью Rocket Mortgage

Основываясь на ваших ответах, они предложат вам «решение» для заявки на рефинансирование или покупку, если вы покупаете недвижимость.

Если это рефинансирование, они отобразят ваш текущий ежемесячный платеж, который вы предоставили, и рассчитают ваш ежемесячный платеж по ипотеке на основе этого решения.

Он покажет процентную ставку, годовую процентную ставку, разницу в выплате ипотечного кредита и затраты на закрытие. Вы также можете использовать слайдер для настройки ссуды. Например, вы можете сократить свои наличные расходы в обмен на более высокую процентную ставку или наоборот.

Вы также можете использовать слайдер для настройки ссуды. Например, вы можете сократить свои наличные расходы в обмен на более высокую процентную ставку или наоборот.

Вы можете использовать сторонний калькулятор амортизации и / или калькулятор рефинансирования, чтобы увидеть, что наиболее целесообразно в вашей уникальной ситуации для правильной настройки вашего кредита.

Я предполагаю, что вы также можете выбрать другие варианты жилищного кредита, такие как ипотека с фиксированной или регулируемой ставкой на 15 лет.Но они, похоже, не предлагают все виды ссуд, например, вторую ипотеку (HELOC / жилищный кредит), поэтому вам нужно будет выполнить рефинансирование с выплатой наличных, чтобы использовать свой капитал.

Покупатели жилья должны принять к сведению, что указанный платеж не включает налог на недвижимость или страхование домовладельцев, что является важной деталью, если у вас есть счета условного депонирования.

У вас также есть возможность изменить срок ипотеки, если вы хотите что-то более длительное или более короткое. Это может включать в себя их продукт ВАШЕЙ ипотеки, который позволяет вам выбрать конкретный срок ипотеки.

Это может включать в себя их продукт ВАШЕЙ ипотеки, который позволяет вам выбрать конкретный срок ипотеки.

Импорт документации онлайн с Rocket Mortgage

Оттуда вы также сможете зафиксировать свою ставку по ипотеке, чтобы она была гарантированной. Затем просто заполните «список дел» к определенной дате, и все будет готово.

Rocket Mortgage также позволяет импортировать информацию об активах, доходах и имуществе онлайн благодаря «многочисленным партнерам и базам данных по всей стране».

Это похоже на турбо-налог, когда вы можете войти в определенные учетные записи и импортировать информацию непосредственно в ипотечную заявку.

Это должно уменьшить головную боль, связанную с неполными документами и отсутствующими страницами, которые часто приходится пересылать снова и снова.

Вы также сможете просматривать все сведения о кредите и документацию в Интернете или на своем мобильном устройстве, чтобы отслеживать свой прогресс.

Ракетные ставки по ипотеке ниже, чем у конкурентов?

- Их ставки по ипотечным кредитам кажутся похожими на ставки других крупных розничных банков

- Но вы можете платить больше за торговую марку

- Меньшие, менее известные кредиторы могут предлагать более низкие ставки

- Так что найдите время, чтобы сравнить ставки среди конкурентов

Хороший вопрос. Я не знаю наверняка, и это всегда будет меняться, поэтому обязательно найдите время, чтобы сравнить ставки. Лучший способ узнать это — поискать и сравнить ставки по ипотечным кредитам Quicken Loans со ставками других банков и кредиторов.

Я не знаю наверняка, и это всегда будет меняться, поэтому обязательно найдите время, чтобы сравнить ставки. Лучший способ узнать это — поискать и сравнить ставки по ипотечным кредитам Quicken Loans со ставками других банков и кредиторов.

На днях я просмотрел ставки по ипотечным кредитам Rocket и увидел, что они предлагают ставку 3,875% по фиксированной ставке на 30 лет, тогда как у Bank of America была объявленная ставка в 4%.

Таким образом, они могли бы слегка обойти другие крупные розничные банки, но некоторые более мелкие прямые ипотечные кредиторы предлагали ставки всего 3.75% в тот же день. Другими словами, возможно, вы заплатите больше за торговую марку.

Подумайте об этом так; крупные компании с большими рекламными бюджетами должны каким-то образом возмещать эти затраты, поэтому ипотечные ставки могут быть выше, чем у более мелкого кредитора, который не рекламирует и удерживает накладные расходы на сверхнизком уровне.

Конечно, поиск этих более мелких кредиторов потребует больше усилий с вашей стороны, и именно так работает весь бизнес.

Также следите за затратами на закрытие, которые, по вашему мнению, могут быть дешевле, если весь процесс будет автоматизирован, но вы никогда не знаете.

Quicken Loans Утверждение RateShield

- Теперь они предлагают комбинированный продукт с предварительным одобрением и блокировкой ставки

- Доступен по ссудам на покупку жилья

- Это защищает вас в случае повышения процентных ставок при поиске дома

- Это потенциально может ваше предложение будет сильнее, если вы столкнетесь с другой конкуренцией.

Компания недавно запустила новую льготу под названием «Утверждение RateShield», в которой вы можете заблокировать свою процентную ставку, прежде чем фактически найдете дом для покупки.

При получении предварительного разрешения от компании вы можете заблокировать процентную ставку на срок до 90 дней.

После того, как вы в конечном итоге отправите подписанное соглашение о покупке дома, они сравнят ваш заблокированный тариф с опубликованными ценами на эту дату.

Если за это время ставки увеличиваются, можно использовать исходную заблокированную ставку. Если ставки упадут, они повторно заблокируют вашу ставку на более низком из двух уровней еще на 40–60 дней.

Это так называемое одобрение RateShield также может сделать ваше предложение более конкурентоспособным, поскольку продавцы жилья будут знать, что вы одобрены для получения ипотеки, независимо от того, что происходит с процентными ставками в процессе.

Утверждение RateShield доступно для обычных кредитов, кредитов FHA и VA, но только для фиксированных ипотечных кредитов на 30 лет.

Rocket Mortgage and State Farm Partnership

В июле 2019 года Quicken Loans и страховая компания State Farm объединили свои усилия для расширения охвата популярного кредитного продукта Rocket Mortgage.

Quicken заявила, что создала новую технологию, которая даст страховым агентам State Farm возможность предлагать ссуды Rocket Mortgage в качестве лицензированных кредиторов.

Неясно, в какой части процесса агенты State Farm будут участвовать, но я предполагаю, что это первая часть приложения.

После этого переписку, скорее всего, будет вести представитель Quicken Loans.

Изменения не коснутся существующих ипотечных клиентов State Farm Bank.

Rocket Mortgage и Mint

В конце 2020 года инструмент финансового управления Mint (от Intuit) объявил о партнерстве с Rocket Mortgage.

В дальнейшем пользователи Mint могут предварительно вводить информацию из своего профиля Mint в приложение Rocket Mortgage с помощью Rocket Mortgage API.

Таким образом, такие вещи, как их личная информация и текущая ипотека, могут быть быстро заполнены, чтобы уменьшить болевые точки и утомительные шаги.

Затем пользователи Mint могут сравнить варианты ссуд, ставки рефинансирования и фиксированные ставки, если их устраивает то, что они видят, всего за восемь минут.

Эта функция в настоящее время доступна только пользователям Mint, желающим рефинансировать существующую ипотеку. Аналогичный опыт покупки ипотеки должен быть развернут в ближайшем будущем.

Аналогичный опыт покупки ипотеки должен быть развернут в ближайшем будущем.

Должен ли я использовать ракетную ипотеку вместо другого кредитора?

- Если скорость и удобство — ваши главные приоритеты

- Rocket Mortgage может быть просто билетом

- Но знайте, что потратив немного времени на поиски ипотечного кредита

- , вы сможете сэкономить много денег и обеспечить отличную ROI, даже если это займет немного больше времени

В целом, похоже, Quicken хочет идти в ногу со всеми технически мыслящими дебютантами, выходящими на рынок ипотечных кредитов, а также обращается к новому поколению, которое требует мгновенного удовлетворения и не любит не хочу ни с кем разговаривать.

Конечно, я думаю, что в ипотечном мире всегда найдется место для традиционной личной переписки, учитывая, насколько она важна и сложна для большинства людей.

Как и другие технологические решения, Quicken Loans Rocket Mortgage будет успешным только в том случае, если ответы заемщиков будут честными и точными, как в стандартной заявке на жилищный кредит.

В конце концов, рекомендуется продолжать делать покупки в магазинах, а не выбирать самый простой путь к ипотеке.Хотя процесс подачи заявки может быть быстрее, экономия тысяч даже за несколько часов работы кажется легкой задачей.

Лично я предпочитаю не торопиться и платить меньше каждый месяц в течение следующих 360 месяцев, но это только я.

В конечном итоге, хотя удобство велико, более низкая ставка по ипотеке с меньшими комиссиями намного лучше, даже если это займет немного больше времени и усилий.

Многие другие кредиторы наверстывают упущенное с точки зрения технологий, так что вы можете получить аналогичный опыт и в то же время получить более низкий платеж по ипотеке.

Обновление: теперь вы можете вносить платежи по ипотеке через Amazon Alexa благодаря новому навыку «Ипотечная ракета». Или через свои умные часы с помощью приложения-компаньона Rocket Mortgage for Wearables.

Вы просто говорите: «Алекса, скажи Rocket Mortgage оплатить мою ипотеку», и все готово. Новый навык Alexa также может сообщить вам ваш непогашенный остаток по кредиту, дату платежа и текущие процентные ставки по ипотеке для всех ипотечных программ Quicken Loans.

Новый навык Alexa также может сообщить вам ваш непогашенный остаток по кредиту, дату платежа и текущие процентные ставки по ипотеке для всех ипотечных программ Quicken Loans.

Rocket Mortgage Reviews

Я хотел знать, что настоящие люди думают о Rocket Mortgage, поэтому я посетил Reddit, чтобы увидеть множество оставленных там отзывов.

Конечно, были хорошие и плохие отзывы, как и о любом другом продукте или услуге, но также были некоторые интересные выводы.

По общему мнению, процентные ставки выше, чем у других банков и кредиторов, но те, кто сказал это, также подчеркнули, что компания продает услуги / удобство превыше всего.

Другими словами, они не будут вашим дисконтным ипотечным кредитором.

Возможно, более интересным был тот факт, что несколько человек сказали, что их закрытие занимает слишком много времени.Странно видеть, что Rocket Mortgage — это скорость. Само название передает это.

Но комментаторы отметили, что они не были достаточно быстры, чтобы закрыть ипотечный кредит на горячем рынке, что кажется несколько странным, учитывая их коммерческое предложение.

Это заставляет задуматься, действительно ли весь процесс ссуды происходит быстрее или технология просто позволяет вам быстро заполнить заявку и загрузить документы.

Неизбежно, что для закрытия ипотеки требуется время, независимо от того, где вы ее получаете, и на данный момент никакой магический маркетинг не изменит этого.Они могут быстро получить одобрение, но закрытие по-прежнему занимает недели, если не больше месяца.

Для тех, кто не знаком с ипотекой, это может стать разочарованием, особенно если вы продаетесь на скорости.

Мы могли бы в конечном итоге добраться до этой точки, и это, кажется, является конечной целью, но тем временем соискателям ипотечного кредита необходимо набраться терпения, независимо от всех приложений для смартфонов и интересных функций, которые они предоставляют.

Rocket Mortgage FAQ

Могу ли я действительно получить ипотечный кредит за 8 минут?

Нет, но вы, предположительно, можете получить одобрение за это время.На обработку и закрытие ипотечного кредита, как и в любом другом месте, по-прежнему уходит несколько недель, потому что необходимо заказывать такие вещи, как оценка дома.

Могу ли я нажать кнопку, чтобы получить ипотеку?

Опять нет. Как минимум, вам нужно будет нажимать множество кнопок, заполнять формы, подписывать раскрытия информации, предоставлять финансовую документацию, оплачивать аттестацию, подписывать заключительные документы и многое другое. И, вероятно, от начала до конца потребуется около месяца.

Quicken отметил в пресс-релизе, что «Нажать несколько кнопок» просто не так хорошо по понятным причинам.

Вывод состоит в том, что они пытаются преобразовать медленный аналоговый процесс в цифровой, чтобы сделать его более быстрым и удобным для потребителей, ищущих ипотеку.

Так чем же отличается Rocket Mortgage?

Quicken говорит, что этот процесс уникален, потому что он проводится полностью онлайн, что отличается от обычного процесса ипотеки, который требует личного и / или телефонного общения. Скорее всего, цель в ближайшем будущем сделать его полностью цифровым и намного быстрее.

Доступна ли Rocket Mortgage для новых покупателей жилья?

Конечно, если вы соответствуете другим требованиям. Нет никаких ограничений, когда дело доходит до нынешних или новичков, при условии, что вы соблюдаете правила андеррайтинга.

Ракетные ипотечные кредиты полностью гарантированы?

Да, с проверкой информации доверенными партнерами, а не с получением документов от заемщика. Ссуды подписываются в соответствии с правилами агентства (Fannie Mae, Freddie Mac, Ginnie Mae).

Повышает ли это точность Rocket Mortgage?

Quicken говорит, что Rocket Mortgage более точен, потому что вся базовая информация о заемщике проверяется / передается в режиме реального времени и импортируется прямо из источника, в отличие от оценок или документов от заемщика, которые не являются актуальными. .

Легче ли претендовать на ракетную ипотеку?

Наверное, нет. Процесс может быть быстрее, но если вы не имеете права на получение ипотечной ссуды, возможно, из-за плохой кредитной истории или отсутствия собственного капитала, вы, вероятно, не сможете претендовать на получение ипотеки Rocket Mortgage, потому что используются те же правила.

В конце концов, это ипотека от Quicken Loans, использующая их программное обеспечение нового поколения, которое не должно быть более гибким, только быстрее.

Получу ли я представителя по работе с клиентами, если я подаю заявку через Rocket Mortgage?

Вы можете делать все самостоятельно онлайн, но если вы хотите связаться с кем-нибудь в Quicken, вы можете поговорить с «Экспертом по жилищному кредитованию» по телефону или в онлайн-чате.

Что произойдет после того, как я получу Rocket Mortgage?

Вы отправляете необходимую документацию через онлайн-инструмент Quicken, известный как MyQL, используя функцию загрузки документов, чтобы избежать факсов и почтовых отправлений.

Можно ли получить крупную ссуду через Rocket Mortgage?

Да, гигантские ссуды доступны через Quicken Loans ’Rocket Mortgage вместе с соответствующими ссудами, включая ссуды FHA, ссуды USDA и ссуды VA.

Могу ли я рефинансировать ипотечный кредит через Rocket Mortgage?

Да, они разрешают рефинансирование как по ставке, так и с выплатой наличных, но обязательно сравнивайте ставки рефинансирования со ставками конкурентов. Возможно, вы сможете получить другие кредитные продукты, такие как кредитные линии или ссуду под залог собственного капитала в другом месте, и оставить свою основную ипотеку нетронутой.

Требуется ли ипотечное страхование для Rocket Mortgage?

Если LTV превышает 80% для обычного кредита, или если это государственный кредит, такой как кредит FHA, страхование ипотеки, вероятно, будет обязательным требованием, как и для любого другого кредитора.

Как Rocket Mortgage рассчитывает сумму кредита?

После того, как вы введете всю свою информацию, он спросит, какую часть подтвержденных активов (с вашего банковского счета) вы готовы использовать для покупки дома, чтобы определить максимальную сумму кредита.Его можно увеличить или уменьшить в зависимости от того, сколько вы хотите занять.

Ракетная ипотека безопасна?

Quicken утверждает, что это безопасно, потому что они используют шифрование на уровне банка и круглосуточный мониторинг безопасности. Просто держите свое имя пользователя и пароль при себе.

Сколько средств Quicken уже профинансировал через Rocket Mortgage?

Quicken заявила, что предоставила 7 миллиардов долларов из рекордных 96 миллиардов долларов в 2016 году через Rocket Mortgage. Ожидайте, что эта доля со временем значительно вырастет.

(фото: Стюарт)

Что такое ипотечные баллы? | Правда об ипотеке

Ипотечные вопросы и ответы: «Что такое ипотечные баллы?»

Процесс ипотеки может быть довольно напряженным и временами трудным для понимания, несмотря на всю сумасшедшую терминологию и груду документов.

Еще больше усложняет ситуацию тот факт, что банки и кредиторы действуют по-разному. Некоторые взимают так называемую комиссию за подачу заявления на получение кредита, в то время как другие просят вас платить баллы.Затем есть те, которые касаются сборов и баллов кредиторов.

Совершая покупку ипотечного кредита, вы, вероятно, не раз услышите термин «ипотечный пункт».

Перейти к темам ипотечных баллов:

— Сколько стоит ипотечный балл

— Как рассчитать баллы по ипотеке?

— Есть два типа ипотечных баллов

— Выплата ипотечных баллов по более низкой процентной ставке

— Как отрицательные баллы работают по ипотеке?

— Примеры ипотечных баллов

— Таблица стоимости ипотечных баллов

Обязательно обратите особое внимание на то, сколько баллов взимается (если таковые имеются), так как это сильно повлияет на истинную стоимость вашего кредита.

Сколько стоит ипотечный кредит?

- Это просто еще один способ сказать 1% от суммы кредита

- Итак, для кредита в 100000 долларов один балл равен 1000 долларов

- А для кредита в 200000 долларов один балл равен 2000 долларов США

- Чем выше сумма кредита, тем дороже балл становится

Хотите знать, как рассчитываются ипотечные баллы? Не волнуйтесь, это действительно очень просто. Вам даже не понадобится ипотечный калькулятор! Или так называемый калькулятор ипотечных баллов, что бы это ни было…

Когда доходит до этого, ипотечный балл — это просто причудливый способ обозначить процентный пункт от суммы ссуды.

По сути, когда ипотечный брокер или ипотечный кредитор говорят, что взимают с вас один балл, они просто означают 1% от суммы вашего кредита, независимо от того, что это может быть.

Как рассчитываются баллы по ипотеке?

Итак, если сумма вашего кредита составляет 400 000 долларов, один пункт ипотечного кредита будет равен 4 000 долларов. Если они решат взимать два балла, стоимость составит 8000 долларов. И так далее.

Если сумма вашего кредита составляет 100 000 долларов, это просто 1 000 долларов за балл. Это действительно простой расчет.Просто умножьте количество баллов (или их часть) на сумму кредита.

Если это одно очко, возьмите калькулятор и введите 0,01, умноженное на сумму кредита. Если это 1,5 балла, введите 0,015, умноженное на сумму кредита.

Используя 300 000 долларов в качестве суммы ссуды в приведенном выше уравнении, мы получим стоимость 3 000 и 4500 долларов соответственно.

Предполагая, что с вас взимается менее одного пункта, мы должны учитывать «базисные пункты», которые составляют одну сотую процентного пункта (0.01%). Другими словами, 100 базисных пунктов, или, как их еще называют, б.п., равны одному проценту.

Например, если с вас взимается только половина балла, или 50 базисных пунктов, вы должны рассчитать это, введя 0,005 в калькулятор и умножив на сумму кредита.

Опять же, здесь не нужен калькулятор базисных баллов, если вы умеете разбираться в основах математики.

Используя наш пример ссуды в 100 000 долларов, половина балла будет равна 500 долларам. Если бы с вас было начислено 25 базисных пунктов (0,25%), это будет 250 долларов, и вы рассчитываете его, вводя 0.0025.

Не упустите возможность, если кредитный специалист или кредитор использует базисные баллы, чтобы описать, сколько с вас взимается. Это просто причудливый способ обозначить процент от пункта, который на самом деле может быть использован, чтобы вас обмануть.

Как видите, стоимость ипотечного балла может сильно варьироваться в зависимости от суммы кредита, поэтому не все баллы созданы равными.

Совет. Чем больше сумма кредита, тем дороже становятся ипотечные баллы, поэтому баллов может быть больше для небольших ипотечных кредитов, если они используются для выплаты комиссии.

Существует два типа ипотечных баллов

- Слово «баллы» может использоваться для обозначения двух совершенно разных вещей

- Комиссия кредитного специалиста или ипотечного брокера за предоставление вам кредита

- Или дисконтные баллы, которые не являются обязательными и могут снизить вашу процентную ставку.

- Знайте, за что они фактически взимают с вас, чтобы убедиться, что вы приняли правильное решение.

Есть два типа ипотечных баллов, которые вы можете взимать при получении ипотеки.

Ипотечный брокер или банк может взимать ипотечные баллы просто за выдачу кредита, что называется комиссией за выдачу кредита. Этот сбор может быть дополнением к другим расходам кредитора или единовременной выплатой, покрывающей все их расходы и комиссионные.

Например, с вас может взиматься один ипотечный балл плюс комиссия за подачу заявки на ссуду и обработку или просто взимать два ипотечных балла без каких-либо других сборов кредитора.

Кроме того, у вас также есть возможность платить по ипотечным скидкам, которые представляют собой форму предоплаты процентов, выплачиваемых при закрытии в обмен на более низкую процентную ставку и более дешевые ежемесячные платежи.

Они используются для того, чтобы выкупить вашу процентную ставку, предполагая, что вы хотите более низкую ставку, чем предлагается. Как правило, вы должны платить эти типы баллов только в том случае, если вы планируете удерживать ссуду достаточно долго, чтобы возместить первоначальные затраты по более низкой ставке.

Вы можете использовать ипотечный калькулятор, чтобы определить, сколько ежемесячных платежей по ипотеке потребуется, чтобы покупка баллов имела смысл. По сути, это то, как долго вам нужно держать ипотечный заем, чтобы он мог выйти вперед.

Выплата ипотечных баллов по более низкой процентной ставке

- Важно учитывать оба типа ссуды и предполагаемый срок владения.

- Чтобы определить, является ли выплата баллов вперед хорошей сделкой

- Как правило, стоит обратить внимание на то, планируете ли вы придерживаться своего ипотека / собственность на длительный срок

- И если вы хотите еще более низкую фиксированную ставку, вы действительно будете извлекать выгоду в течение многих лет

Вероятно, было бы разумнее платить ипотечные баллы по фиксированной 30-летней ставке, а не по ипотека с регулируемой процентной ставкой, учитывая, что вы можете выиграть еще много месяцев, хотя обе ситуации могут иметь смысл в зависимости от цены и соответствующей скидки.

То же самое и с домовладельцем, который планирует оставаться в собственности на долгие годы. Видя, что вы будете экономить деньги каждый месяц за счет более низких жилищных выплат, чем больше вы останетесь, тем больше сэкономите.

Еще одним плюсом является то, что эти типы баллов не облагаются налогом, поскольку представляют собой прямые проценты. И эта налоговая выгода должна быть учтена в уравнении

* Комиссия за выдачу кредита также может вычитаться из налогооблагаемой базы, если она выражена как процент от суммы кредита и соблюдены некоторые другие условия IRS.

Если с вас не начисляются ипотечные баллы напрямую (без возмещения затрат), это не обязательно означает, что вы получаете более выгодную сделку.

Все это означает, что ипотечный брокер или кредитор взимает с вас плату в конце сделки. Бесплатных обедов нет.

Другими словами, кредитор просто предлагает вам процентную ставку, превышающую номинальную или рыночную ставку, на которую вы обычно имеете право.

Итак, если у вашего конкретного сценария ссуды номинальная ставка, скажем, 4.25%, но ипотечный брокер или банк могут заработать два ипотечных балла «за спину», если он / она убедит вас взять ставку 4,875%, что будет их премией за спред доходности (YSP) или комиссией.

До того, как эта практика была объявлена вне закона, брокеры обычно получали комиссию, не взимая плату напрямую с заемщика. В настоящее время брокеры все еще могут получать компенсацию от кредиторов, но это работает немного по-другому.

Они должны заранее выбрать пакет компенсаций с каждым кредитором, с которым они работают, чтобы все заемщики получали одинаковую фиксированную процентную ставку.

Конечно, они могут сотрудничать с тремя разными оптовыми банками и выбирать различные пакеты компенсации, а затем пытаться направить заемщиков к тому, который платит больше всего. Еще один повод быть уверенным в переговорах!

Банки могут предлагать ипотечные кредиты без баллов из-за «премии за предоставление услуг» (их форма YSP), которая представляет собой комиссию, которую они получают, когда продают свои ссуды другим компаниям на вторичном рынке.

Конечно, вы можете не платить какие-либо ипотечные баллы из своего кармана, но вы можете заплатить цену, согласившись на более высокую ставку по ипотеке, чем это необходимо, что равносильно выплате гораздо большего количества процентов в течение срока действия ссуды при условии, это какое-то время.

Как действуют отрицательные баллы по ипотеке?

- Некоторые кредиторы могут предлагать так называемые отрицательные точки

- Это просто еще один способ сказать, что кредиторский кредит

- Эти пункты повышают вашу процентную ставку, а не снижают ее

- Но приводят к получению кредита, который может покрыть затраты на закрытие, поэтому вы не платите им из кармана

Если задействованы баллы и вам предлагают более высокую ставку, ипотечные баллы выступают в качестве кредита кредитора для покрытия ваших конечных расходов.Они известны как «отрицательные моменты», потому что фактически повышают вашу процентную ставку.

Теперь вам может быть интересно, с какой стати вы соглашаетесь на более высокую ставку, чем та, на которую вы имеете право?

Что ж, компромисс заключается в том, что вам не нужно оплачивать закрытые расходы из своего кармана. Деньги, полученные от более высокой процентной ставки, покроют эти сборы.

Конечно, в результате ваш ежемесячный платеж по ипотеке будет выше. Насколько больше зависит от размера суммы вашего кредита и задействованных баллов.

Это работает прямо противоположно традиционным ипотечным пунктам: вы получаете более высокую ставку, но вместо того, чтобы платить за нее, кредитор дает вам деньги для оплаты ваших сборов.

Оба метода могут работать для заемщика в конкретной ситуации. Положительные моменты хороши для тех, кто хочет еще больше снизить свою ставку по ипотеке, тогда как отрицательные моменты хороши для домовладельца, у которого не хватает денег, который не хочет тратить их все при закрытии сделки.

Давайте посмотрим на несколько примеров ипотечных кредитов в действии:

Допустим, у вас есть кредит на сумму 100 000 долларов и вы пользуетесь услугами брокера.Если брокеру выплачиваются два ипотечных пункта от кредитора по номинальной стоимости заемщику, это будет отображаться как плата за оформление в размере 2000 долларов (строка 801) и кредит в размере 2000 долларов (строка 802) в выписке по расчету HUD-1.

Это наводнение, потому что вы не платите поинты, а кредитор платит. Тем не менее, более высокая ставка по ипотеке заложена в результате этой компенсации брокеру.

Теперь предположим, что вы просто платите два балла из своего кармана в качестве компенсации брокеру. Это будет просто отображаться как сбор за отправку в размере 2000 долларов без кредита или комиссии за баллы, поскольку сама ставка не включает никаких баллов.

Вы также можете ничего не увидеть в виде баллов, а вместо этого увидите административный сбор или аналогичный сбор с неопределенным названием.

Это может быть комиссия кредитора, объединенная в одно обвинение, которое покрывает такие вещи, как андеррайтинг, обработка и т. Д.

Это может составлять определенный процент от суммы кредита, но не имеет ничего общего с повышением или понижением вашей ставки.

Независимо от количества ипотечных баллов, которые вам в конечном итоге начисляются, вы сможете увидеть все цифры, просмотрев HUD-1 (строки 801-803), в котором указаны как комиссии за выдачу кредита, так и баллы дисконтирования, а также общая сумма стоимость в совокупности.

* Эти сборы теперь будут отображаться в смете ссуды (LE) и в заключительном раскрытии информации (CD) в разделе «Стоимость ссуды».

Таблица стоимости ипотечных баллов

Выше я составил удобную небольшую диаграмму, которая отображает стоимость ипотечных баллов для различных сумм ссуд, от 100 000 до 1 миллиона долларов.

Как видите, ипотечный балл равен всего 1000 долларов при сумме ссуды 100 000 долларов. Таким образом, с вас могут начислить несколько баллов, если у вас меньшая сумма кредита (им нужно как-то заработать деньги).

При цене в 1 миллион долларов вы получаете 10 000 долларов всего за один пункт ипотечного кредита. И вы задаетесь вопросом, почему кредитные менеджеры хотят выдавать максимально крупные ссуды…

Как правило, это тот же объем работы для гораздо большей зарплаты, если они могут получить в свои руки сверхбольшие ссуды.

Обязательно сравните стоимость ссуды с и без включенных ипотечных баллов по различным программам ссуды, таким как обычные предложения и ссуды FHA.

Об авторе