Когда создается резерв по сомнительным долгам: Когда создается резерв по сомнительным долгам

Ст. 266 НК РФ. Расходы на формирование резервов по сомнительным долгам

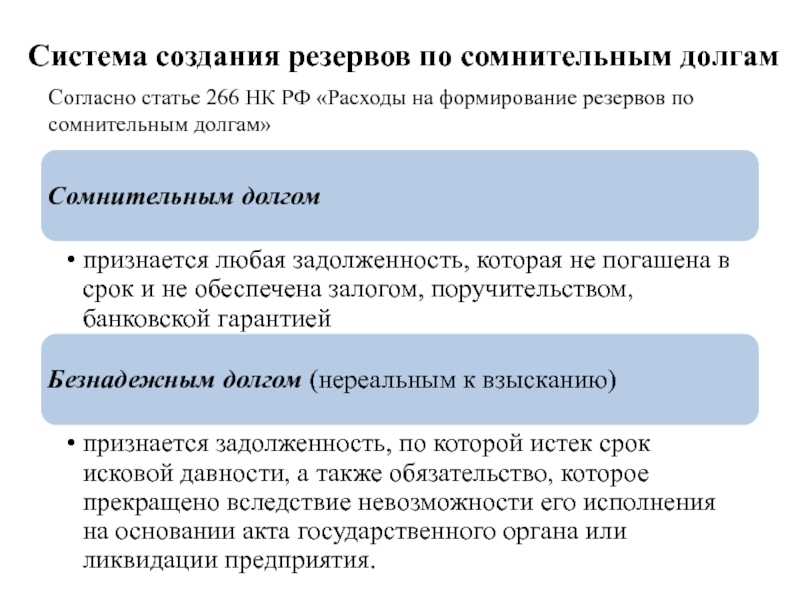

1. Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом. При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится начиная с первой по времени возникновения.

Для налогоплательщиков-банков сомнительным долгом также признается задолженность по уплате процентов, образовавшаяся после 1 января 2015 года, по долговым обязательствам любого вида в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии.

Для налогоплательщиков — страховых организаций, определяющих доходы и расходы по методу начисления по договорам страхования, сострахования, перестрахования, по которым сформированы страховые резервы, резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых премий (взносов), не формируется.

Для налогоплательщиков — кредитных потребительских кооперативов и микрофинансовых организаций не признается сомнительной задолженность, по которой в соответствии со статьей 297.3 настоящего Кодекса предусмотрено создание резервов на возможные потери по займам.

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)».

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — уполномоченным банком денежных обязательств, перечень которых определен актом Правительства Российской Федерации, принятым на основании части 3 статьи 5 Федерального закона от 29 июля 2018 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — кредитной организацией денежных обязательств по уплате задолженности по кредитному договору при выполнении следующих условий:

кредит предоставлен юридическим лицам или индивидуальным предпринимателям в период с 1 января по 31 декабря 2020 года на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости;

в отношении кредитного договора кредитной организации в 2020 и (или) в 2021 году предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством Российской Федерации.

Безнадежными долгами (долгами, нереальными ко взысканию) также признаются суммы прекращенных перед налогоплательщиком — кредитной организацией денежных обязательств по уплате задолженности по кредитному договору при выполнении следующих условий:

кредит предоставлен юридическим лицам или индивидуальным предпринимателям в период с 1 января по 31 декабря 2021 года на восстановление предпринимательской деятельности;

в отношении кредитного договора кредитной организации в 2021 и (или) в 2022 году предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством Российской Федерации.

Положения настоящего пункта распространяются также на приобретенные банками права требования по кредитам, если обязательства по этим правам признаны безнадежными по основаниям, установленным настоящей статьей.

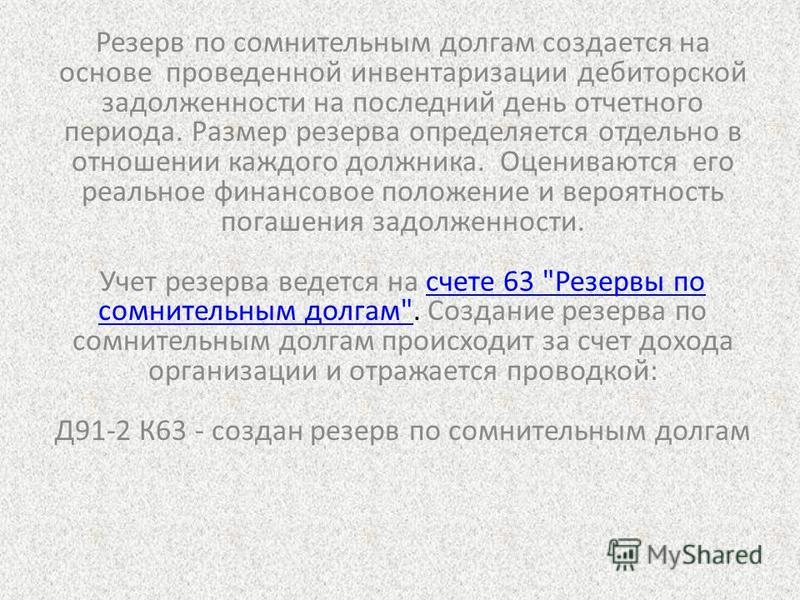

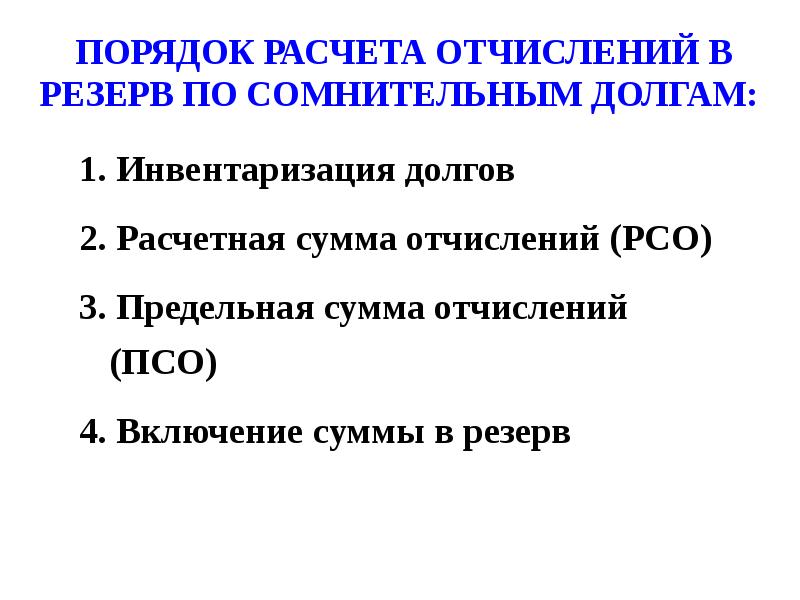

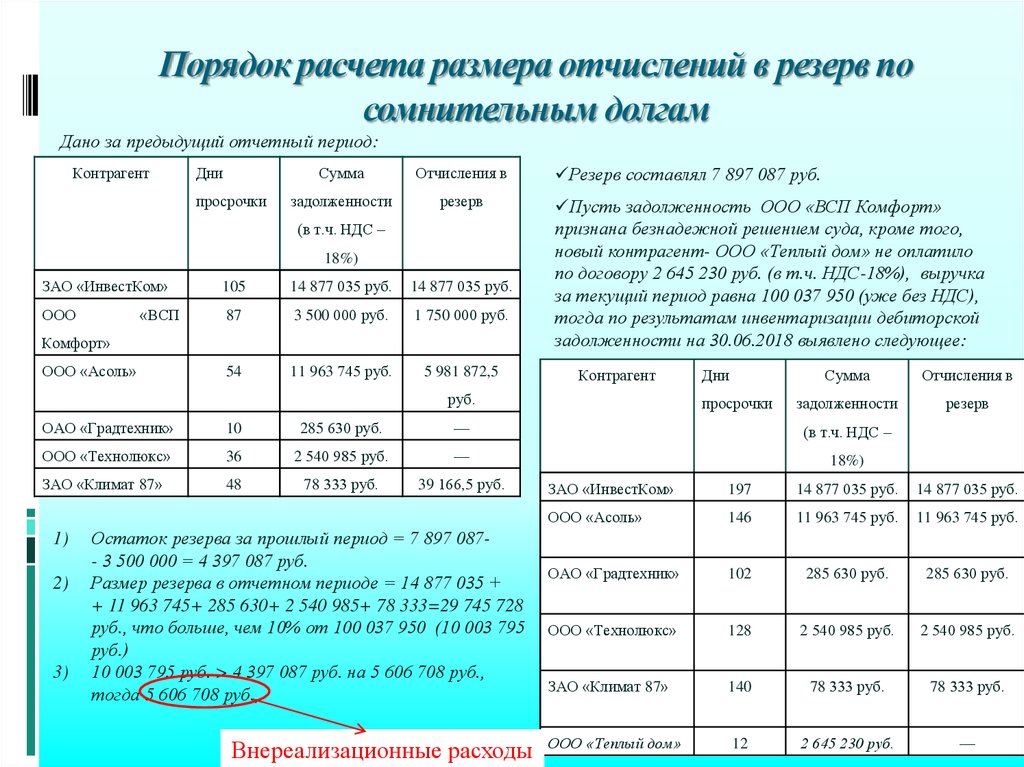

3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

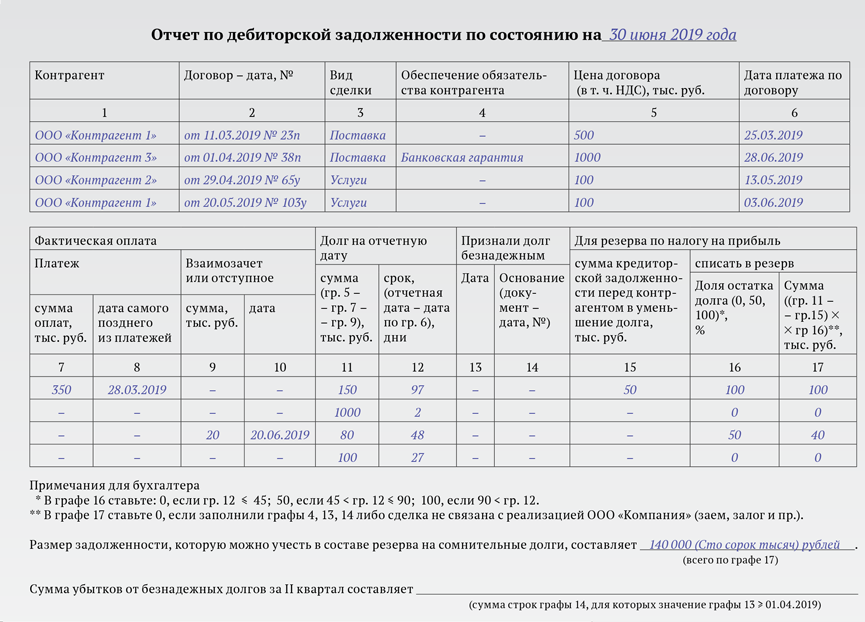

4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

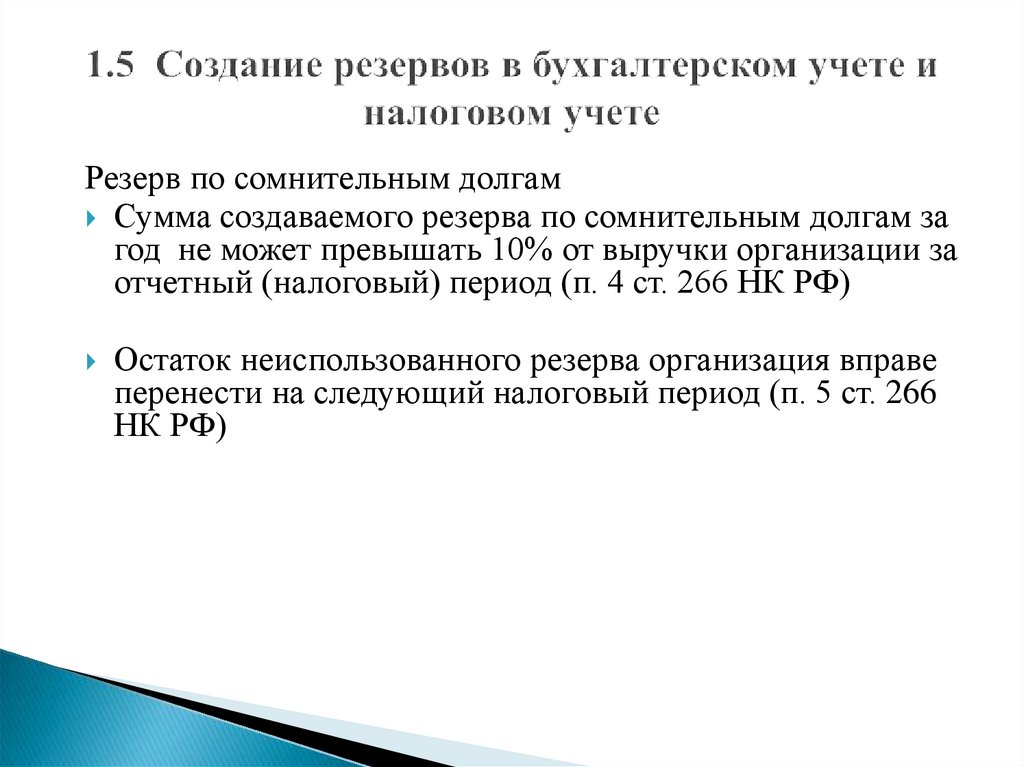

При этом сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может превышать 10 процентов от выручки за указанный налоговый период, определяемой в соответствии со статьей 249 настоящего Кодекса (для банков, кредитных потребительских кооперативов и микрофинансовых организаций — от суммы доходов, определяемых в соответствии с настоящей главой, за исключением доходов в виде восстановленных резервов). При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин — 10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период.

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей.

5. Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по правилам, установленным пунктом 4 настоящей статьи, сравнивается с суммой остатка резерва, который определяется как разница между суммой резерва, исчисленного на предыдущую отчетную дату по правилам, установленным пунктом 4 настоящей статьи, и суммой безнадежных долгов, возникших после предыдущей отчетной даты. В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

В случае, если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

В случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

См. все связанные документы >>>

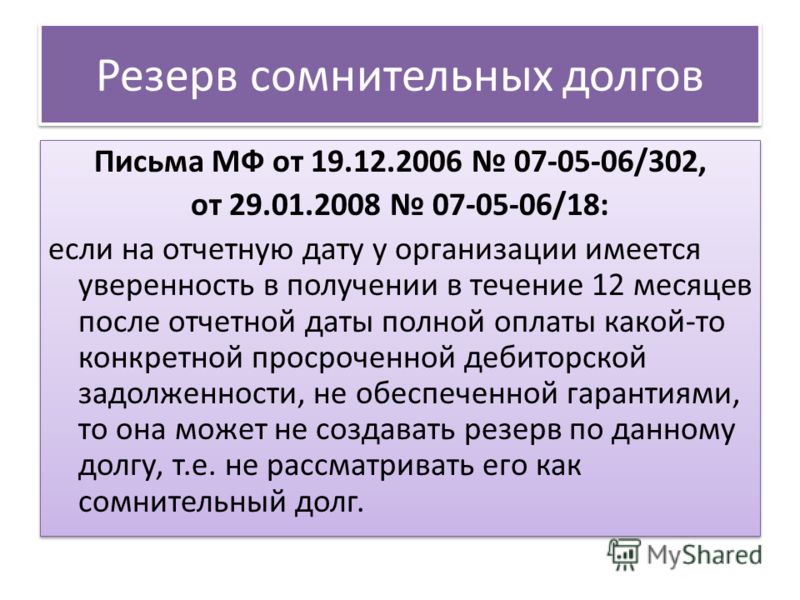

В соответствии с письмом Минфина России от 25. 03.2011 N 03-03-06/2/54, задолженность, образовавшаяся в связи с невыплатой процентов по облигациям, приобретенным банком, по которой истек установленный срок исковой давности, может быть признана безнадежным долгом.

03.2011 N 03-03-06/2/54, задолженность, образовавшаяся в связи с невыплатой процентов по облигациям, приобретенным банком, по которой истек установленный срок исковой давности, может быть признана безнадежным долгом.Минфин России в письме от 25.03.2011 N 03-03-06/2/53 указал, что по задолженности, образовавшейся в связи с невыплатой процентов по облигациям, приобретенным банком, банк может сформировать резерв по сомнительным долгам.

При этом формирование резерва по сомнительным долгам в отношении основного долга по облигациям положениями статьи 266 НК РФ не установлено.

Внимание!

В судебной практике имеется позиция, исходя из которой следует, что нет необходимости отражать в учетной политике организации формирование резерва по сомнительным долгам.

Суть дела.

Налоговый орган провел выездную налоговую проверку организации, в том числе по налогу на прибыль, результаты которой оформил актом. Проверяющие установили, в частности, что организация, в нарушение пункта 4 статьи 266 НК РФ, не включила в состав внереализационных доходов при исчислении налога на прибыль сумму неиспользованного резерва по сомнительным долгам.

Позиция суда.

В соответствии со статьей 247 НК РФ объектом налогообложения по налогу на прибыль организации признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (пункт 2 статьи 252 НК РФ).

В подпункте 7 пункта 1 статьи 265 НК РФ указано, что в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся, в частности, расходы налогоплательщика, применяющего метод начисления на формирование резервов по сомнительным долгам (в порядке, установленном статьей 266 НК РФ).

Согласно пункту 3 статьи 266 Кодекса налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного (налогового) периода.

В силу пункта 4 статьи 266 НК РФ сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 НК РФ.

Из положений приведенных норм следует, что организация вправе создать резерв по сомнительным долгам при соблюдении ряда условий, одним из которых является проведение инвентаризации дебиторской задолженности на последний день отчетного периода.

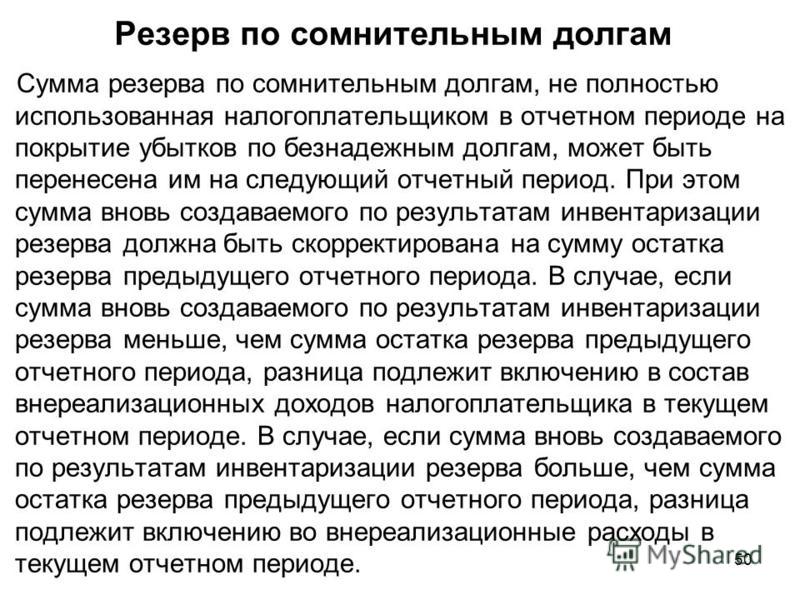

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде. В случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов (пункт 5 статьи 266 НК РФ).

В случае если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде. В случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов (пункт 5 статьи 266 НК РФ).

Организацией по головному предприятию сформирован резерв по сомнительным долгам. Сумма не использована. Материалами дела также подтверждается, что организацией проведена инвентаризация на последний день отчетного периода. Результаты инвентаризации являются основанием для формирования суммы резерва по сомнительным долгам.

Таким образом, суды обеих инстанций пришли к правильному выводу о том, что организацией соблюдены требования статьи 266 НК РФ при создании резерва по сомнительным долгам.

Довод налогового органа о том, что организация не вправе создавать резерв по сомнительным долгам, поскольку в положении по учетной политике в целях бухгалтерского и налогового учета не предусмотрено формирование резерва по сомнительным долгам за счет уменьшения налогооблагаемой базы, отклоняется судом в силу следующего.

В статье 266 НК РФ не указано, что налогоплательщик вправе создавать резерв по сомнительным долгам только при условии, что это предусмотрено учетной политикой предприятия в целях налогообложения прибыли. Положениями статьи 266 НК РФ не установлено сроков принятия решения о формировании резерва по сомнительным долгам или ограничений по срокам принятия такого решения.

Следовательно, фактическое создание организацией резерва по сомнительным долгам не становится неправомерным, если это не было специально предусмотрено его учетной политикой.

(По материалам Постановления ФАС Волго-Вятского округа от 19.03.2008 по делу N А79-3573/2007.)

Необходимо отметить, что финансовое ведомство высказало позицию, в силу которой в налоговом учете создание резерва по сомнительным долгам является правом организации вне зависимости от того, создается ли аналогичный резерв в бухгалтерском учете. Данная позиция изложена в письме Минфина России от 16.05.2011 N 03-03-06/1/295.

Данная позиция изложена в письме Минфина России от 16.05.2011 N 03-03-06/1/295.

Внимание!

В правоприменительной практике не имеется четкой позиции в отношении вопроса о том, может ли налогоплательщик включать в резерв по сомнительным долгам суммы предоплаты в рамках договоров поставки.

Рассмотрим существующие позиции.

Официальные органы считают, что при формировании резерва по сомнительным долгам предоплата не учитывается.

Данная позиция находит поддержку у финансового ведомства, которое считает, что суммы, уплаченные организацией в рамках договора поставки, сомнительной задолженностью не являются, поскольку в данном случае речь идет о приобретении товаров. Выплаченные суммы можно рассматривать как предварительную оплату в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которая не учитывается для целей налогообложения прибыли на основании пункта 14 статьи 270 НК РФ. Данная позиция изложена в письме Минфина России от 17.06.2009 N 03-03-06/1/398.

Арбитражные суды считают, что суммы предоплаты в рамках договора поставки учитываются при формировании резерва по сомнительным долгам.

Суть дела.

Налоговый орган провел повторную выездную налоговую проверку организации о соблюдении требований законодательства о налогах и сборах Российской Федерации. По итогам проверки налоговый орган составил акт, в котором отразил, что налогоплательщик необоснованно включил в состав расходов на формирование резерва по сомнительным долгам — задолженность поставщиков товаров перед организацией, суммы недостачи при поставке товаров.

В связи с неисполнением контрагентом условий договора поставки об оплате товаров организация направила покупателю претензию.

В ЕГРЮЛ внесена запись о ликвидации контрагента, налогоплательщик представил все установленные требованиями законодательства о бухгалтерском учете документы, при наличии которых возможно списание дебиторской задолженности как безнадежной (приказ о списании дебиторской задолженности, акт инвентаризации задолженности).

Неисполнение условий договора поставки контрагентом повлекло направление обществом искового заявления в арбитражный суд. В пользу организации с должника была взыскана денежная сумма. Направленный в службу судебных приставов-исполнителей исполнительный лист по делу возвращен взыскателю с приложением акта подразделения судебных приставов о невозможности взыскания суммы задолженности вследствие отсутствия информации о местонахождении должника, взыскано по сводному исполнительному производству имущество.

Организация списала дебиторскую задолженность.

Не принятые налоговым органом расходы составляют сумму дебиторской задолженности за продукцию в счет договоров, предусматривающих предварительную оплату либо не устанавливающих срок оплаты.

Позиция суда.

Согласно части 1 статьи 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено НК РФ, другим законом иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

В случаях, когда договором купли-продажи предусмотрена обязанность покупателя оплатить товар полностью или частично до передачи продавцом товара (предварительная оплата), покупатель должен произвести оплату в срок, предусмотренный договором, а если такой срок договором не предусмотрен, в разумный срок после возникновения обязательства (пункт 1 статьи 487, статья 314 ГК РФ). Если продавец передает товар, несмотря на отсутствие предварительной оплаты, покупатель в силу пункта 2 статьи 487, статьи 328 Кодекса обязан его оплатить. Из приведенных норм следует, что такой договор может быть заключен и без указания определенного срока оплаты, а обязанность оплатить товар напрямую зависит от принятия его покупателем.

Выводы суда в этой части основаны на правильном применении норм права к установленным им обстоятельствам и соответствуют имеющимся в материалах дела доказательствам.

Следовательно, суммы предоплаты по договорам поставки учитываются при формировании резерва по сомнительным долгам.

(По материалам Постановления ФАС Северо-Кавказского округа от 04.05.2009 N А32-15410/2008-59/155.)

Следует также отметить, что в письме Минфина России от 03.08.2010 N 03-03-06/1/517 указано, что при формировании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая сумму НДС, в порядке и размере, установленных статье 266 НК РФ.

Начисление резерва по сомнительной дебиторской задолженности

Общие положения

Дебиторская задолженность возникает в случае, если товар отпущен, работы (услуги) предоставлены, а денежные средства за них не получены. При этом поставщик может столкнуться с ситуацией, когда надежд на погашение дебиторской задолженности нет, а одномоментное списание такой безнадежной дебиторской задолженности приводит к немалым финансовым потерям. «Сглаживать» скачкообразные изменения чистой прибыли и, соответственно, более рационально ее использовать позволяет создание в учете резервов по сомнительной дебиторской задолженности, так как при начислении резерва часть расходов осуществляется не за счет расходов текущего периода (что напрямую уменьшает чистую прибыль), а за счет созданных в предыдущих периодах резервов.

Создание резерва по сомнительной дебиторской задолженности делает финансовую отчетность и учет более достоверными и является одним из проявлений реализации принципа бухгалтерского учета – принципа осмотрительности, согласно которому активы и доходы не должны быть завышены, а обязательства и расходы не должны быть занижены. То есть компании, с одной стороны, признают в отчетности вероятный будущий убыток, тем самым уменьшая уже признанные доходы, а с другой стороны – показывают величину дебиторской задолженности, которую в будущем реально будет получить. Создание резерва также соответствует принципу соответствия доходов и расходов. То есть потери, которые станут известны только в будущем отчетном периоде, должны быть реально оценены в текущем периоде.

Таким образом, целью формирования резерва по сомнительной дебиторской задолженности в бухгалтерском учете является отражение в отчетности достоверной суммы дебиторской задолженности, то есть суммы долга, которая вероятнее всего будет погашена должником, и, следовательно, представление реальной картины финансового состояния компании. Если компания работает с покупателями исключительно на условиях стопроцентной предоплаты, то необходимости в создании резерва по сомнительной дебиторской задолженности не возникает.

Если компания работает с покупателями исключительно на условиях стопроцентной предоплаты, то необходимости в создании резерва по сомнительной дебиторской задолженности не возникает.

Рассмотрим основные понятия, которые связаны с созданием резерва по сомнительной дебиторской задолженности.

Сомнительная дебиторская задолженность (сомнительный долг, сомнительное требование)– это дебиторская задолженность, которая с высокой степенью вероятности не будет погашена в сроки, установленные договором, а также не будет обеспечена гарантиями: залогом, поручительством, банковской гарантией.

Обратите внимание!

Если есть уверенность в том, что просроченная задолженность будет погашена, то начислять резерв по ней не надо. Также не стоит создавать резерв по просроченной дебиторской задолженности, если одновременно имеется встречная кредиторская задолженность перед данным контрагентом, при условии что она может покрыть дебиторскую задолженность и есть возможность провести зачет (зачет встречных однородных требований).

Безнадежная дебиторская задолженность (безнадежный долг) – это дебиторская задолженность, по которой истек установленный срок исковой давности (3 года), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа, например банкротство или ликвидация организации.

В статье рассмотрим создание резерва по торговой дебиторской задолженности – по расчетам за реализованные товары, работы и услуги (хотя резерв, по желанию руководства, может создаваться и по всем другим сомнительным долгам, в том числе по авансам выданным). В бухгалтерском учете принцип создания резервов одинаков, а вот в налоговом учете признается только торговая дебиторская задолженность, и при выполнении определенных условий (см. «Налоговый учет сомнительной дебиторской задолженности» на с. 8) ее можно взять на вычет. Вся же остальная безнадежная задолженность на вычеты в налоговом учете не идет, а списывается за счет чистой прибыли.

Как рассматривается в МСФО резерв по сомнительным долгам?

В соответствии с МСФО (IAS) 32 «Финансовые инструменты: представление информации» торговая дебиторская задолженность покупателей является финансовым активом, который, согласно МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», оценивается по справедливой стоимости. В соответствии с пунктом 59 МСФО (IAS) 39 компании следует на каждую отчетную дату оценивать наличие объективных признаков того, что финансовый актив или группа финансовых активов обесценилась. Признаки обесценения могут включать в себя указания на то, что должник или группа должников испытывают существенные финансовые затруднения, не могут обслуживать свою задолженность или неисправно осуществляют выплату задолженности, а также вероятность того, что ими будет проведена процедура банкротства или финансовой реорганизации иного рода. Пункт 63 МСФО (IAS) 39 определяет, что если объективные признаки обесценения существуют, то балансовая стоимость дебиторской задолженности должна быть уменьшена непосредственно или с использованием счета оценочного резерва. То есть уменьшение первоначальной стоимости дебиторской задолженности до ее справедливой стоимости достигается путем введения резерва по сомнительной дебиторской задолженности, под которым подразумевается оценка возможных потерь в будущем, которых можно ожидать от дебиторов. Данный …

То есть уменьшение первоначальной стоимости дебиторской задолженности до ее справедливой стоимости достигается путем введения резерва по сомнительной дебиторской задолженности, под которым подразумевается оценка возможных потерь в будущем, которых можно ожидать от дебиторов. Данный …

Резерв по сомнительным долгам

Фирма Лад является старейшей фирмой в Нижнем Новгороде, занимающейся автоматизацией учета на базе системы программ 1С:Предприятие.

Старейшей, но вовсе не старой! Мы молоды как никогда и полны идей! Все наши усилия нацелены на то, чтобы Вы, наши уважаемые клиенты, работая с нами, чувствовали себя уверенными и удовлетворенными. Оглядываясь назад, можно с уверенностью сказать, что мы добились немалых успехов и очень во многом были первыми.

Фирма Лад первая в городе стала партнером фирмы 1C.

Мы одними из первых открыли курсы обучения работе с программами 1С. Методика обучения, разработанная преподавателями, уникальна и уже, как говорится, пошла широкими шагами по стране. По данной методике преподают в Екатеринбурге, Челябинске, Владимире, Москве, Южно-Сахалинске и Северодонецке.

По данной методике преподают в Екатеринбурге, Челябинске, Владимире, Москве, Южно-Сахалинске и Северодонецке.

Фирма Лад первая в городе стала проводить Единые семинары серьезное подспорье бухгалтерам.

Фирма Лад первая в 1999 году стала выпускать свою газету «В ЛАДу с бухгалтерией» в помощь пользователям программ 1C. В 2002 году наш ежемесячник значительно увеличил тираж за счет совместного издания с газетой «АУДИТОРиЯ».

Именно в нашей фирме впервые возникла идея открыть специализированный Салон «Все для Бухгалтера», где можно приобрести различное программное обеспечение и методическую литературу. А в 2009 г. появилась уже целая сеть из 9 Салонов, которые расположены в каждом районе города Нижнего Новгорода.

Среди 1С:Франчайзи в Нижегородском регионе Фирма Лад первая в 2004 году сертифицировалась по системе качества ISO 9001-2000.

Наша фирма первой получила статус «Центр компетенции по бюджетному учету» в Нижегородской области.

И также первая в нашем регионе имеет статус «Центра компетенции по образованию».

Мы являемся “Центром компетенции по производству” и “ Центром компетенции по строительству” и осуществляем комплексную автоматизацию предприятий на базе программных продуктов системы “1C:Предприятие 8”.

На сегодняшний день нами реализовано более 30 проектов на предприятиях различных отраслей, в числе наших клиентов ОАО “Нижегородская инжиниринговая компания «Атомэнергопроект»”, Холдинг СИБУР, ОАО «Нижегородагроснаб», ООО “СТ Нижегородец”, ОАО «Завод Нижегородский Теплоход» и др.

С 2009 г. Фирма Лад не только продает и внедряет программы 1С, наши опыт и знания позволяют разрабатывать собственные типовые решения на платформе “1C:Предприятие 8”. Разработка типовых решений позволяет нашему бизнесу выйти за пределы Нижегородской области. Наши программы для бюджетирования с успехом используют в Москве, Казани, Челябинске и других городах России.

Кроме программ мы продаем вычислительную и оргтехнику, оказываем услуги по обслуживанию компьютерной техники и программного обеспечения, прокладываем локальные сети.

В 2002 году произошло объединение с ООО «Аудит и право» и теперь наши возможности многократно возросли, что в первую очередь сказалось на качестве обслуживания клиентов.

На сегодняшний день Фирма Лад – это более 5,5 тыс. клиентов, высокое качество работы, крупный штат сертифицированных специалистов, комплексный подход к обслуживанию клиентов, который обеспечивается широким спектром предоставляемых услуг фирмами-членами Группы Компаний Лад.

Учет списанной задолженности | «Правовест Аудит»

Что учесть с правовой точки зрения?

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ).

Общий срок исковой давности составляет 3 года со дня, следующего за последним днем срока исполнения должником своих обязательств. Это следует из совокупности норм п. 1 ст. 196, п. 2 ст. 200, ст. 191ГК РФ.

Истечение срока исковой давности не является основанием для прекращения обязательства (перечень таких оснований приведен в гл. 26 ГК РФ). Соответственно, с истечением срока исковой давности обязательство покупателя прекращенным не считается.

26 ГК РФ). Соответственно, с истечением срока исковой давности обязательство покупателя прекращенным не считается.

Как отразить в бухучете?

Дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями, считается сомнительной, и под нее создается резерв по сомнительным долгам (абз. 1, 2 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Сумма резерва по сомнительным долгам является оценочным значением и определяется по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 3 Положения по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утвержденного Приказом Минфина России от 06. 10.2008 N 106н, абз. 4 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

10.2008 N 106н, абз. 4 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Отчисления в резерв по сомнительным долгам признаются прочими расходами (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

По истечении срока исковой давности сомнительная дебиторская задолженность признается нереальной к взысканию (безнадежной) и списывается на основании проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации, в данном случае — за счет средств ранее созданного резерва по сомнительным долгам (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Поскольку списание долга вследствие неплатежеспособности должника не является аннулированием задолженности, списанная задолженность учитывается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Бухгалтерские записи по рассматриваемым операциям производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

Бухгалтерские записи по заданной ситуации ниже, в разделе «Таблица проводок».

Что по налогу на прибыль?

В общем случае при возникновении сомнительной задолженности в связи с реализацией товаров, выполнением работ, оказанием услуг, организация, применяющая метод начисления в налоговом учете, вправе сформировать резерв по сомнительным долгам по правилам, установленным ст. 266 НК РФ (п. п. 1, 3 ст. 266 НК РФ). Однако в рассматриваемой ситуации такие резервы в налоговом учете не создавались.

При истечении срока исковой давности задолженность покупателя признается безнадежной (п. 2 ст. 266 НК РФ). Поскольку резерв по сомнительным долгам ранее организацией не формировался, сумма безнадежной задолженности включается в состав внереализационных расходов организации (пп. 2 п. 2 ст. 265 НК РФ). Следовательно, в налоговом учете это будет проводка Дт 91.02 Кт 62.

Расходы для целей налогообложения прибыли признаются в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Следовательно, в данном случае сумма безнадежной задолженности признается расходом в отчетном (налоговом) периоде, в котором проведена инвентаризация, по итогам которой определена такая задолженность.

По мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы в том отчетном (налоговом) периоде, в котором истек срок исковой давности (Письма от 13. 01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410).

01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410).

Как применить ПБУ 18/02?

В бухгалтерском учете отчисления в резерв по сомнительным долгам включаются в состав прочих расходов, а в налоговом учете резерв в рассматриваемой ситуации не формируется. При списании же задолженности в бухгалтерском учете за счет резерва не возникает расходов, а в налоговом учете расходом признается вся сумма списываемой задолженности.

При этом общая сумма признаваемых в бухгалтерском и налоговом учете расходов одинакова. В связи с этим на дату создания резерва по сомнительным долгам в бухгалтерском учете возникает вычитаемая временная разница, приводящая к образованию отложенного налогового актива (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19. 11.2002 N 114н).

11.2002 N 114н).

Указанный ОНА полностью погашается при признании дебиторской задолженности в составе внереализационных расходов в налоговом учете (п. 17 ПБУ 18/02).

Как в программе 1С создать резерв по сомнительным долгам?

Для автоматизации создания резерва следует провести настройку учетной политики.

Перейдем в «Главное» — «Учетная политика».

Рис. 1. Вкладка «Главное»

Отметим галочкой формирование резервов. Программа будет отслеживать «просрочку» в бухгалтерском учете, применяя интервальный способ, прописанный в Налоговом кодексе. Не забываем сохранить изменения. Такие новшества следует вводить только с начала года.

Рис. 2. Учетная политика

Далее перейдем в раздел «Главное» — «Налоги и отчеты».

Рис. 3. Налоги и отчеты

В пункте «Налог на прибыль» подтверждаем галочкой наше решение о создании резерва в налоговом учете. Здесь также будем применять интервальный способ, но в пределах лимита.

Рис. 4. Подтверждение решения о создании резерва

Далее необходимо прописать критерии неплатежеспособности дебиторов. Для этого в разделе «Администрирование» выберем «Параметры учета».

Рис. 5. Параметры учета

Переходим по гиперссылке «Сроки оплаты покупателями».

Рис. 6. Сроки оплаты покупателями через раздел «Администрирование»

Аналогичные настройки можно сделать в разделе «Продажи». Пользователь может самостоятельно выбрать удобный ему путь к документу для настройки.

Рис. 7. Сроки оплаты покупателями через раздел «Продажи»

7. Сроки оплаты покупателями через раздел «Продажи»

Устанавливаем количество дней, после которых задолженность будет являться просроченной и будет происходить отчет для признания ее сомнительной. В нашем примере мы проставим 10 дней.

Рис. 8. Установка срока оплаты долга покупателями

Но если по какому-то из контрагентов срок оплаты будет отличаться от основного, установленного нами ранее, то необходимо в договоре прописать индивидуальный срок.

В разделе «Справочники» выбираем «Договоры» и двойным щелчком мыши «проваливаемся» в нужного нам контрагента.

Рис. 9. Договоры

Переходим в подраздел «Расчеты», здесь нас интересует пункт «Срок оплаты».

Важно помнить, что если у организации имеется обеспечение долга или уверенность в том, что он будет оплачен, то можно указать срок, например, 555 дней. В таком случае резерв в этот срок начисляться не будет.

В таком случае резерв в этот срок начисляться не будет.

Рис. 10. Установка индивидуального срока оплаты от контрагента

Настройка выполнена. Теперь посмотрим, каким образом происходит резервирование.

Воспользуемся отчетом для руководителя «Задолженность покупателей по срокам долга».

Рис. 11. Отчет «Задолженность покупателей по срокам долга»

На 28 февраля образовалась просроченная задолженность. Заметим, что у Покупателя Б долг не отразился в просроченной, так как по договору срок оплаты установлен 01.03.2021. К Покупателю А применима общая настройка, равная 10 дням.

Колонки с интервалами «просрочки» не учитывают настроек программы и ведут отчет с момента отгрузки.

Стоит отметить тот факт, что представленная в данном примере организация относится к субъектам малого предпринимательства и не применяет ПБУ 18/02.

Итак, на 28.02.2021 года мы выявили просроченный долг. Напомним, что если срок долга более 45 дней, то создаем резерв. Мы установили срок оплаты 10 дней, прибавим 45, получается, что на 55 день наступит необходимость формирования резерва.

Рис. 12. Задолженность контрагента

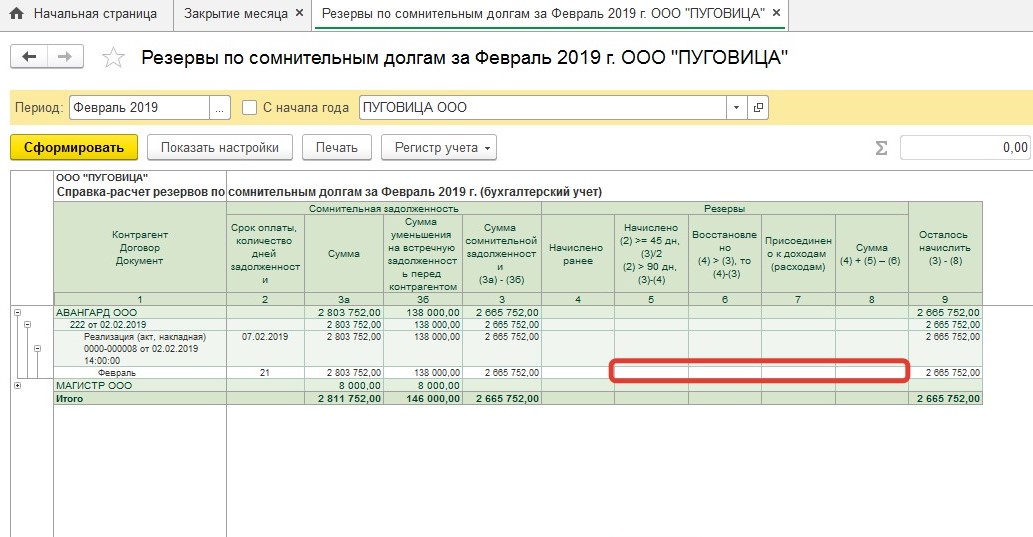

Создается резерв автоматически операцией «Закрытие месяца».

Рис. 13. Создание резерва

Выполним закрытие февраля и посмотрим сформированные программой проводки.

Рис. 14. Просмотр сформированных проводок

Видим, что программа сформировала резерв. Заметим, что резерв сформирован на 50% от суммы в бухгалтерском учете и на 10% от выручки в налоговом. Далее, если выручка увеличится, то сумма по налоговому учету автоматически скорректируется.

Рис. 15. Просмотр сформированного резерва

15. Просмотр сформированного резерва

Далее перейдем к закрытию апреля (в марте программа начисление резерва не производила — срок долга составил менее 90 дней).

Откроем закладку «Справки-расчеты» и перейдем на вкладку «Резервы по сомнительным долгам».

Рис. 16. Закладка «Справки-расчеты»

Заметим, что в данном документе отдельно формируются данные по бухгалтерскому и налоговому учету. Если же сформировать документ сразу с данными по двум видам учета, то отчет получится достаточно громоздким и сложным для чтения начинающим бухгалтерам. Поэтому, для наглядности, мы сформируем по каждому виду учета свой отчет.

Рис. 17. Отчет по каждому виду учета

В справке по бухгалтерскому учету видим, что по долгу покупателя А резерв создан в полном размере, ведь срок превысил 90дней. По покупателю Б программа тоже начислила резерв, но в размере 50%.

Рис. 18. Справка по покупателям

Помним про лимит в налоговом учете. Программа рассчитывает данный показатель самостоятельно.

Рис. 19. Автоматический расчет лимита

Сформируем оборотно-сальдовую ведомость по 63 счету. В настройка устанавливаем галочки: БУ, НУ.

Рис. 20. Оборотно-сальдовая ведомость по 63 счету

Резервы программой сформированы верно.

Рис. 21. Сформированные резервы

Посмотрим отражение проделанной работы в отчетности.

Переходим «Отчеты» — «Регламентированные отчеты».

Рис. 22. Регламентированные отчеты

Создаем упрощенную бухгалтерскую отчетность, так как организация, представленная в примере, является малым предприятием.

Видим, что резерв уменьшил дебиторскую задолженность и отразился в строке «Финансовые и другие оборотные активы».

Рис. 23. Упрощенная бухгалтерская отчетность

Расшифровав данную строку, можем проанализировать сделанные программой записи.

Рис. 24. Анализ сделанных программой записей

В следующем отчете резерв отражен в статье «Прочие расходы».

Рис. 25. Отражение резерва в статье «Прочие расходы»

Расшифровка строки подтверждает верное отражение в отчетности данных учета.

Рис. 26. Проверка отражения в отчетности данных учета

В декларации по ННП резерв показан в строке 200 Приложения 2 Листа 02.

Рис. 27. Декларация по ННП

Расшифровываем строку, нажав на соответствующую кнопку.

Рис. 28. Расшифровка строки

Если должник погашает частично или полностью задолженность, по которой в организации был создан резерв, то бухгалтеру на дату получения оплаты от контрагента следует восстановить ту часть резерва, которая относится к данной задолженности. В инструкции показываем необходимые для этого действия в программе 1С.

Как в программе 1С восстановить резерв по сомнительным долгам?

Руководство по резервированию сомнительных долгов

Хотя предприятия, которые должны вам деньги, могут иметь обязательство выплатить вам деньги, это не означает, что есть какая-то уверенность в том, что они будут платить. По целому ряду причин, от неплатежеспособности до проблем с движением денежных средств, платеж может не поступить. Это то, что ваша компания должна учитывать в своем балансе. Как ты это делаешь? Вы создаете резерв по сомнительным долгам. Узнайте больше об этой методике бухгалтерского учета, в том числе о том, как рассчитать резерв по безнадежным и сомнительным долгам, прямо здесь.

Узнайте больше об этой методике бухгалтерского учета, в том числе о том, как рассчитать резерв по безнадежным и сомнительным долгам, прямо здесь.

Резерв по сомнительным долгам означает

Резерв по сомнительным долгам, который также называется резервом по сомнительным долгам или резервом под убытки по дебиторской задолженности, представляет собой оценку суммы сомнительной задолженности, которая должна быть списана выключен в течение определенного периода. Проще говоря, это резерв — или резерв — по долгам, которые считаются сомнительными.

Существует два типа безнадежных долгов — специальные скидки и общие скидки. Конкретный резерв относится к определенной дебиторской задолженности, которая, как вы знаете, сталкивается с финансовыми проблемами, и поэтому может быть не в состоянии погасить долг.Общая скидка — это общий процент долгов, которые, возможно, придется списать на основании прошлого опыта вашего бизнеса.

Резерв по сомнительным долгам должен быть включен в баланс вашей компании, чтобы дать исчерпывающий обзор финансового состояния вашего бизнеса. В противном случае у вашего предприятия может быть неточное представление о доступном ему оборотном капитале.

В противном случае у вашего предприятия может быть неточное представление о доступном ему оборотном капитале.

Как рассчитать резерв по безнадежным и сомнительным долгам

Обычно предприятия оценивают размер своей безнадежной задолженности на основе исторического опыта.При вводе резерва по безнадежным долгам в главную бухгалтерскую книгу будет два счета главной книги:

Резерв по сомнительной задолженности показывает общий резерв под дебиторскую задолженность, которая может быть списана, в то время как корректировочный счет фиксирует любые внесенные изменения. на это пособие. Когда вам нужно создать или увеличить резерв по сомнительной задолженности, вы делаете это на «кредитной» стороне счета. Однако, когда вам нужно уменьшить или отменить скидку, вы делаете это на «дебетовой» стороне.

Когда вы столкнетесь со счетом, у которого нет шансов на оплату, вам нужно будет отменить его в резерве на сомнительные долги. Это можно сделать с помощью записи журнала, которая дебетует резерв по безнадежным долгам и кредитует счет дебиторской задолженности.

Пример резерва на покрытие безнадежных долгов

Чтобы дать вам более ясное представление о том, как работает резерв на потери по дебиторской задолженности, рассмотрим пример. Представьте, что у компании A на конец года дебиторская задолженность составляет 100 000 фунтов стерлингов.Компания А решает создать резерв по сомнительным долгам в размере 2% от общей суммы дебиторской задолженности. Таким образом, вы можете рассчитать резерв по безнадежным долгам следующим образом:

100000 x 2% = 2000 долларов

Вы должны ввести это в бухгалтерский журнал своего предприятия следующим образом:

| Счет | $ | Dr | Кр |

| Резерв по сомнительным долгам — корректировка | 2 000 | X | |

| Резерв по сомнительным долгам | 2 000 | X |

Однако к концу следующего года общая дебиторская задолженность компании А составит 150 000 фунтов стерлингов. Это означает, что резерв по сомнительным долгам необходимо увеличить. Таким образом, это означает, что резерв по сомнительным долгам следует скорректировать до 3 000 долларов (1 50000 x 2% = 3 000 долларов). В ваших записях скорректированная надбавка будет выглядеть так:

Это означает, что резерв по сомнительным долгам необходимо увеличить. Таким образом, это означает, что резерв по сомнительным долгам следует скорректировать до 3 000 долларов (1 50000 x 2% = 3 000 долларов). В ваших записях скорректированная надбавка будет выглядеть так:

| Счет | $ | Dr | Кр |

| Резерв по сомнительным долгам — корректировка | 3 000 | X | |

| Резерв по сомнительной задолженности | 3 000 | X |

Итак, что происходит, когда нужно увеличить резерв на потери по дебиторской задолженности.Например, представьте, что общая дебиторская задолженность компании А упала до 125 000 долларов к концу следующего года. Это означает, что вам необходимо еще раз скорректировать резерв по безнадежным долгам. Запись в журнале для этой корректировки будет выглядеть следующим образом:

| Счет | $; | Dr | Кр |

| Резерв по сомнительным долгам — корректировка | 2 500 | X | |

| Резерв по сомнительной задолженности | 2 500 | X |

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Как рассчитать резерв на сомнительные счета (с примерами)

Владельцам бизнеса важно знать, сколько клиенты должны им, и вероятность того, что клиенты выплатят свои долги. Создание резерва на сомнительные счета может защитить предприятия от непредвиденных убытков за счет учета вероятности того, что некоторые клиенты могут не заплатить.В этой статье мы объясняем значение резерва по сомнительным счетам, обсуждаем, кто использует такие счета, и приводим примеры того, как рассчитать этот показатель.

Связано: Бухгалтерский резерв Сомнительные вакансии

Что такое резерв по сомнительным счетам?

Резерв на сомнительную задолженность — это резерв на безнадежную задолженность, который уменьшает дебиторскую задолженность на балансе компании.

Связано: Как рассчитать чистую стоимость реализации

Примеры использования резерва по сомнительным счетам

Рассмотрим следующие примеры того, как компании могут использовать резервы по сомнительным счетам:

Пример 1

Компания ABC перечисляет 50 клиентов, которые покупают ее продукты в кредит, и общая сумма задолженности по состоянию на сентябрь.30 января 2021 года — 100000 долларов. Он вносит эту сумму в баланс как дебиторскую задолженность. Цель этого счета — предсказать, сколько клиентов могут не выплатить свои долги, что позволяет компании вести более точный учет долга.

Компания ABC ожидает, что не будет выплачиваться 20% долга, что составляет 20 000 долларов. Хотя в конечном итоге она может выплатить долг, компания должна защитить себя от убытков, оценив сумму, которую она не выплатит. В этом примере компания списывает в счет безнадежного долга сумму, платеж за которую не будет взиматься.В балансе записывается 80 000 долларов США в качестве чистой стоимости реализации по дебиторской задолженности, тогда резерв по счетам будет отображаться как:

| Дата | Счет | Дебетовая | Кредит |

|---|---|---|---|

| 30.09.21 | Безнадежная задолженность | 20 000 долл. США |

Таким образом, резерв по сомнительным счетам составит 20 000 долларов.

Пример 2

Клиент компании ABC оплачивает долг в размере 2200 долларов, который он ранее списал как безнадежный долг. ABC сторнирует счет, введя:

| Дата | Аккаунты | Банкноты | Дебетовая | Кредит |

|---|---|---|---|---|

| 30.09.21 | Дебиторская задолженность | Платежи по умолчанию | 2 200 долл. США |

Таким образом, резерв по сомнительным счетам составит 2200 долларов.

Затем предположим, что компания ABC имеет дебиторскую задолженность по дебиторской задолженности в размере 100 000 долларов США по состоянию на 30 сентября 2021 года. Используя метод определения сроков погашения, она обнаружила, что 20 000 долларов этой задолженности просрочены более чем на 100 дней, и полагает, что из них 10 000 долларов. дебиторская задолженность останется неоплаченной. Он изменяет дебиторскую задолженность в балансе, чтобы отразить это.

Для этого он вычитает резерв из дебиторской задолженности в размере 100 000–10 000 долларов, в результате чего остается чистая сумма в 90 000 долларов.Их баланс будет выглядеть так:

| Дата | Счет | Дебетовая | Кредит |

|---|---|---|---|

| 30.09.21 | Расходы по безнадежным долгам | 10000 долларов США |

Таким образом, резерв по сомнительным счетам составит 10 000 долларов.

Создание записи в журнале для резерва по сомнительным счетам

Для отслеживания безнадежной задолженности и отслеживания причитающихся платежей предприятия создают записи в журнале для резерва по сомнительным счетам.В журнальной записи он дебетует расходы по безнадежным долгам, одновременно зачисляя сумму, которую он ожидает выплатить.

Когда сомнительная задолженность превращается в безнадежную, предприятия кредитуют свою дебиторскую задолженность и списывают резерв по сомнительным долгам. Однако клиенты иногда оплачивают списанную сумму как безнадежную задолженность. Когда это происходит, управляющий балансом сторнирует счет, дебетуя дебиторскую задолженность.

Где разместить резерв по сомнительным счетам в балансе

В балансе компании помещают раздел резерва по сомнительным счетам в раздел «Активы».Он расположен непосредственно под статьей дебиторской задолженности, что означает, что это сумма денег, которую компания ожидает получить. Любая сумма, добавленная в качестве резерва по сомнительным счетам, является вычетом, позволяющим компании иметь представление о размере безнадежной задолженности.

Например, компания ABC из предыдущих примеров может разместить резерв на сомнительные счета в балансе, например:

| Активы | Обязательства | ||

|---|---|---|---|

| Оборотные активы | |||

| — Денежные средства | |||

| — Дебиторская задолженность | 100 000 долл. США | ||

| — Резерв по сомнительным счетам | 20 000 долл. США | ||

Разница между сомнительной и безнадежной задолженностью

Безнадежная задолженность означает долг, который вы официально приняли как неоплаченный клиентом.Это деньги, которые, как вы думали, получит ваша компания, но они остаются безнадежными. Неоплаченные платежи превращаются в безнадежные долги. Сомнительная задолженность остается взыскиваемой, но бизнес не ожидает выплаты по ней. По-прежнему существует вероятность того, что ваша компания получит платеж, но вы прогнозируете, что в конечном итоге он превратится в безнадежный долг.

Связано: 6 типов счетов контраактивов и их значение

Кто использует резерв по сомнительным счетам?

Бизнес-профессионалы, которые предоставляют своим клиентам кредитные линии, создают резервы на сомнительные счета для повышения точности дебиторской задолженности в балансе.

Бухгалтеры, владельцы предприятий и менеджеры используют резерв по сомнительным счетам для оценки платежей, которые могут остаться неоплаченными. Компании, которые регулярно предоставляют услуги и товары в кредит и осведомлены о вероятности получения платежей, используют эту систему для прогнозирования и предотвращения неточной финансовой отчетности.

Подходящее время для записи этого типа записи варьируется в зависимости от бизнеса и его отчетных циклов, но рассмотрите возможность записи в тот же отчетный период или год.

Когда вы сообщаете о резерве по сомнительным счетам одновременно с продажей, это может повысить достоверность финансовых отчетов. Это может дать более точное представление о доходах и расходах отчетного цикла. Это также может предотвратить существенные изменения в операционных результатах компании.

Как рассчитать резерв по сомнительным счетам

Вот некоторые из наиболее важных и часто используемых методов расчета резерва по сомнительным счетам:

1.Классификация рисков

С помощью этого метода присвойте каждому клиенту оценку риска, определяющую вероятность того, что они оставят свои долги неоплаченными. Клиенты с более высоким риском невозврата кредита получат более высокий балл.

Например, компания ABC может сгруппировать клиентов по трем категориям риска, таким как низкий, средний и высокий, на основе их вероятности дефолта. Процент каждой категории по отношению к общей сумме задолженности может дать компании оценку резерва по сомнительным счетам.

2. Исторический процент

Опыт может быть одним из наиболее надежных способов расчета резерва по сомнительным счетам. Использование процента дебиторской задолженности, которая превратилась в безнадежную задолженность в прошлом, может помочь вам сделать прогнозы на будущее. Эта информация может помочь вам иметь более точные счета и быть более подготовленными, если вам потребуется резерв на сомнительные счета.

3. Анализ Парето

Если имеется только ограниченное количество крупных остатков на счетах, вы можете взять дебиторскую задолженность, составляющую более 80% баланса, просмотреть ее, а затем оценить, кто из этих клиентов может вероятен дефолт.Используйте исторический процентный метод для других, меньших остатков на счетах.

Подробнее: Анализ Парето: когда и как его использовать

4. Сравнение

Другой вариант расчета и отражения резерва по сомнительным счетам — это сравнение его с дебиторской задолженностью, которая уже сильно просрочена, и вы наверное не соберет. Этот метод не так предсказуем, как другие, но он все же может предоставить ценную информацию для вашего бизнеса.Если прогнозируемое пособие меньше просроченных счетов, подумайте о переоценке ваших счетов.

5. Процент продаж

Этот метод рассчитывает резерв по сомнительным счетам путем администрирования фиксированного процента от общей суммы дебиторской задолженности за период.

Например, если средний размер безнадежной задолженности компании ABC за первый квартал составляет 20 000 долларов, а объем продаж компании составляет 500 000 долларов, то расходы по безнадежной задолженности составляют 4% от продаж. Компания использует этот процент для оценки суммы безнадежной задолженности на основе продаж за определенный период.

6. Дебиторская задолженность с возрастом

Другой метод оценки резерва по сомнительным счетам состоит в том, чтобы сгруппировать всю непогашенную дебиторскую задолженность компании по возрасту долга, а затем применить различные процентные соотношения к каждой группе. Общая сумма будет отражать прогнозируемую невыплаченную сумму. Это может помочь в процессе планирования и составления бюджета.

Связано: Резерв дебиторской задолженности: что это такое и как его использовать

Резерв по сомнительным счетам Методы

Вот несколько примеров расчета и отражения резерва по сомнительным счетам с использованием различных методов:

Метод устаревания дебиторской задолженности

Компания ABC обнаружила, что 10% дебиторской задолженности имеют просрочку более чем на 30 дней и 5% дебиторской задолженности просрочены менее чем на 30 дней, которые обычно остаются непогашенными.В настоящее время они ждут оплаты кредита на сумму 2000 долларов, который просрочен более чем на 30 дней, и на сумму 10 000 долларов, срок давности которого составляет менее месяца.

Он оценивает резерв по сомнительным счетам, умножая дебиторскую задолженность на соответствующий процент для периода устаревания, а затем складывает эти две суммы вместе.

Например:

- 2,000 x 0,10 = 200

- 10,000 x 0,05 = 500

- 200 + 500 = 700

Его оценочный резерв по сомнительным счетам составляет 700 долларов США.

Связано: Что такое метод бухгалтерского резерва? И чем он отличается от метода списания

Исторический процент

* Компания ABC обнаружила, что исторически 2% от их начисленных продаж остаются неоплаченными. Общая сумма их дебиторской задолженности в настоящее время составляет 50 000 долларов. Они оценивают резерв по сомнительным долгам путем умножения дебиторской задолженности на процент.

Например:

Расчетный резерв по сомнительным счетам составляет 1000 долларов .

Резерв по сомнительным счетам: объяснение техники вычета

6 мин. Читать

- Концентратор

- Бухгалтерский учет

- Резерв на сомнительные счета: объяснение метода вычета

Резерв на сомнительные счета — это метод, используемый бизнесом для отражения общей суммы проданных товаров или продуктов, за которые оно не ожидает получить платежи. Этот резерв вычитается из суммы дебиторской задолженности в балансе.

Вот что мы расскажем:

Что такое сомнительные счета?

Является ли резерв по сомнительным счетам активом?

Как рассчитать резерв по сомнительным счетам?

Что такое запись в журнале для учета сомнительных счетов?

Закрывается ли резерв для сомнительных счетов?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое сомнительные счета?

Сомнительные счета представляют собой сумму денег, которую поставщик считает безнадежной. Добавление резерва на сомнительные счета к балансу компании особенно важно, потому что это позволяет руководству компании получить более точное представление об общих активах.

В конце концов, если деньги останутся невыплаченными, они будут классифицированы как «безнадежные долги».Это означает, что компания достигла точки, когда она считает деньги навсегда невозвратными, и теперь должна учитывать убытки. Безнадежная задолженность будет отражена в отчете о прибылях и убытках компании. Однако без сомнительных счетов, в которых этот потенциальный убыток был сначала учтен в балансе, сумма безнадежной задолженности могла стать неожиданностью для руководства компании. Тем более, что в настоящее время задолженность отражается в отчетном периоде, более позднем, чем выручка, которую она должна была компенсировать.

Является ли резерв по сомнительным счетам активом?

Сомнительные счета — это актив.Сумма отражается в балансе компании как «Резерв на сомнительные счета» в разделе активов, непосредственно под строкой «Дебиторская задолженность».

Сомнительные счета считаются контрсчетом, то есть счетом с нулевым или кредитовым балансом. Другими словами, если сумма добавляется в строку «Резерв для сомнительных счетов», эта сумма всегда является вычетом.

Запись суммы здесь позволяет руководству компании сразу увидеть размер ожидаемой безнадежной задолженности и то, насколько она компенсирует дебиторскую задолженность компании.

Как рассчитать резерв по сомнительным счетам?

Существует несколько способов оценки резерва по сомнительным счетам. Это можно сделать через:

Метод классификации рисков

Здесь компания присваивает каждому клиенту рейтинг риска: низкий, средний или высокий. Затем компания определяет процент для каждой категории, который отражает вероятность того, что клиенты этой категории платят.

Эти проценты умножаются на общий объем продаж в каждой категории клиентов, затем полученные три отдельные суммы в долларах складываются и преобразуются в процент, основанный на общей сумме продаж.

Теперь этот процент можно применить к общему объему продаж за текущий отчетный период, чтобы получить скидку на сумму сомнительных счетов.

Классификация рисков сложна, и метод может быть неточным, поскольку трудно классифицировать новых клиентов. Кроме того, клиенты с любой категорией риска могут изменить свое поведение и начать или прекратить оплачивать счета.

Метод исторического процента (или возраста)

Здесь компания будет рассчитывать резерв по сомнительным счетам на основе дефолтов в прошлом.Для этого компании следует вернуться на пять лет назад и рассчитать процент невыплаченных счетов за каждый год. Они могут сделать это, просмотрев общие суммы продаж за каждый год и общую сумму неоплаченных счетов. На основе этого можно создать среднее значение в процентной форме.

Теперь компания смотрит на общий объем продаж с этого года. Они умножают это на процент. Полученная цифра представляет собой новый резерв на количество сомнительных счетов.

Метод анализа Парето

Это также известно как правило «80/20» и обычно используется компаниями с небольшим

сумма крупных остатков по счетам-фактурам.

Сомнительный остаток на счете является результатом сочетания двух вышеуказанных методов. Метод риска используется для крупных клиентов (80%), а исторический метод — для более мелких клиентов (20%).

Что такое запись в журнале для учета сомнительных счетов?

Давайте воспользуемся примером, чтобы показать запись в журнале для резерва по сомнительным счетам.

Допустим, компания подсчитала, что выручка от продаж в размере 10 000 долларов сомнительна. Эта сумма должна быть записана в главной книге компании как по дебету, так и по кредиту.Это можно сделать так:

- Списать расход как счет «Безнадежная задолженность».

- Зачислить резерв на «Сомнительные счета».

Сомнительные счета будут отражены в следующем балансе компании отдельной строкой. Это компенсирует дебиторскую задолженность на 10 000 долларов.

Оставшаяся сумма со счета расходов по безнадежному долгу (та часть из 10 000 долларов, которая никогда не выплачивается) будет отображаться в отчете о прибылях и убытках компании.

Закрывается ли резерв для сомнительных счетов?

Резерв по сомнительным счетам не закрывается, фактически остатки переносятся на следующий год.Это постоянные счета, как и большинство счетов в балансе компании.

Расходы по безнадежным долгам, отраженные в отчете о прибылях и убытках компании, закрываются и обнуляются.

Приведем пример.

Peter’s Pool Company, базирующаяся в Тампе, Флорида, оценила резерв по сомнительным счетам в 14 тысяч. Для целей этого примера предположим, что 14 тысяч являются точными на 100%, и что ни одна из этих сумм не взимается с клиентов компании.

Вот что происходит:

- В балансе 14 тыс. Указаны в активах как вычет, непосредственно под показателем дебиторской задолженности.В конце года эта цифра в 14 тысяч остается, и добавляются новые надбавки.

- В отчете о прибылях и убытках 14 тыс. Указаны как расходы по безнадежным долгам. Эта сумма повлияет на чистую прибыль компании. Однако теперь, когда он учтен, 14 тыс. Будут исключены в следующем отчете о прибылях и убытках и сброшены до 0,00 долларов.

СТАТЬИ ПО ТЕМЕ

Что такое сомнительный счет?

Сомнительный счет или сомнительная задолженность — это дебиторская задолженность, которая в какой-то момент в будущем может стать безнадежной.Если клиенты покупают в кредит, создание резерва по сомнительным счетам является важным инструментом для вашего баланса и отчета о прибылях и убытках.

Ваша группа по работе с дебиторской задолженностью может не знать, какая именно задолженность останется невыплаченной, но, имея исторические данные и хорошие прогнозы, они могут приблизительно предвидеть, какой потенциальный доход станет безнадежным.

Зачем отслеживать сомнительные счета?Сомнительные счета могут превратиться в безнадежный долг, а безнадежный долг влияет на прибыль вашего бизнеса.Возможность точно прогнозировать и учитывать безнадежный долг означает, что вы лучше понимаете свой оборотный капитал — и состояние вашего бизнеса.

Для учета сомнительной задолженности (или сомнительных счетов) вы создаете резерв, который записывается в вашем балансе. В балансе представлены активы, обязательства и капитал вашей компании. Резерв на сомнительные счета уменьшает указанную вами сумму дебиторской задолженности.

Резерв на сомнительные счета создается на резервном счете (также известном как контр-счет), который уменьшает вашу дебиторскую задолженность, поэтому он отражается в активах как уменьшение после строки дебиторской задолженности.Оцените сумму дебиторской задолженности, которая может превратиться в безнадежную задолженность в течение определенного периода времени, и введите кредит этой суммы в свой резервный счет: это ваш резерв сомнительных счетов.

Проще говоря, в ваших двойных записях дебетуйте свой расходный счет по безнадежным долгам и кредитуйте резерв по сомнительным счетам. При наличии безнадежной задолженности дебетуйте свой резерв по сомнительным счетам и кредитуйте счет дебиторской задолженности.

Например: Дебиторская задолженность компании XYZ составляет 200 000 долларов, из которых 10 000 долларов в конечном итоге станут безнадежными.Таким образом, он списывает 10 000 долларов на расходы по безнадежной задолженности (которые отражаются в отчете о прибылях и убытках) и кредит на резерв по сомнительным счетам (который появляется сразу под строкой дебиторской задолженности в балансе). Месяц спустя XYZ знает, что счет на 2000 долларов действительно является безнадежным долгом. Он создает кредитовое авизо на 2000 долларов, что уменьшает счет дебиторской задолженности на 2000 долларов и резерв по сомнительным счетам на 2000 долларов.

Таким образом, когда XYZ признает фактическую безнадежную задолженность, это не влияет на отчет о прибылях и убытках — только уменьшение дебиторской задолженности и резерва по статьям сомнительных счетов в балансе, и те, которые компенсируют друг друга.

Сомнительный счет в сравнении с безнадежным долгомБезнадежная задолженность — это дебиторская задолженность, которая четко определена как не подлежащая взысканию и должна быть немедленно списана. Сомнительная задолженность — это дебиторская задолженность, которая может стать безнадежной, но неизвестно, произойдет ли это и когда

Как оценить сомнительные счетаОдин из распространенных способов оценить размер резерва для сомнительных счетов — это полагаться на исторические данные.Если ваш бизнес был стабильным в предыдущем году, и вы не ожидаете значительных изменений в своем бизнесе в ближайшие месяцы, это простой и быстрый способ взглянуть на него.

Другой метод — использовать дебиторскую задолженность с истекшим сроком погашения. В этом методе вы сгруппируете свою дебиторскую задолженность с истекшим сроком погашения и определите процентную долю для каждой группы, которая может стать безнадежной.

Например, для счетов-фактур, просроченных на 31-60 дней, вы можете определить, что 10% из них, вероятно, станут безнадежными.В этой группе у вас есть счета на общую сумму 10 000 долларов США. Таким образом, вы возьмете 10% от 10 000 долларов за 1 000 долларов, которые будут отнесены на счет вашего сомнительного счета.

Счетам-фактурам с просрочкой на 61-90 дней может быть отнесено 15% безнадежных, и если у вас есть непогашенные 7,500 долларов в этой группе, то 1 125 долларов будут зарезервированы для вашего резерва по сомнительным счетам.

Это доводит вашу сумму для этих двух групп до 2 125 долларов США по сомнительным счетам.

Резерв на сомнительные счета помогает отражать расходы по безнадежным долгам сразу после расчета оценки и дает более точное представление о финансовой отчетности.Отслеживание этих сомнительных счетов также дает вам представление о вашей клиентской базе и о том, какие сегменты могут представлять для вас более высокий риск, что приводит к изменению вашего целевого рынка или процессов кредитного менеджмента для обеспечения защиты вашего бизнеса. Как по финансовым соображениям, так и по причинам здоровья бизнеса, управление сомнительными счетами важно для вашего бизнеса.

Что такое резерв по безнадежным долгам в бухгалтерском учете? | HBS Online

Представьте, что вы работаете в компании, которая предоставляет кредиты своим клиентам.Когда вы одалживаете кому-то деньги, существует неотъемлемый риск, что они не вернут их. Это называется кредитным риском и обычно отражается в процентной ставке по ссуде; чем выше уровень риска, тем выше процентная ставка.

Что произойдет в этом сценарии, если клиент не сможет выплатить взятую ссуду и начисленные проценты? У вашей компании есть так называемая «безнадежная задолженность».

Безнадежная задолженность — это реальность для предприятий, предоставляющих кредиты клиентам, таких как банки и страховые компании.Планирование такой возможности путем оценки суммы безнадежных ссуд называется резервом по безнадежным долгам и может позволить компаниям измерять, сообщать и готовиться к финансовым убыткам.

Вот как учитывать сомнительные и безнадежные долги в финансовой отчетности, а также руководство по резервированию безнадежных долгов и почему это важно сегодня.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое безнадежный долг?

Безнадежная задолженность — это термин, используемый для любых ссуд или непогашенных остатков, которые бизнес считает безнадежными.Для предприятий, которые предоставляют ссуды и кредиты клиентам, безнадежная задолженность является нормальным и ожидаемым явлением. Скорее всего, будут клиенты, которые не смогут вернуть свои долги.

Поскольку вы не можете быть уверены, какие ссуды или какой процент ссуды перейдут в безнадежную задолженность, метод учета безнадежной задолженности начинается с оценки. Эта оценка называется резервом по безнадежным долгам или резервом по безнадежным долгам и записывается на счет контраактивов в балансе, который называется резерв на потери по кредитам, резерв по безнадежным долгам или резерв по сомнительным долгам.Он регистрируется отдельно, чтобы баланс был чистым и организованным. Часто оценочная безнадежная задолженность обозначается как сомнительная задолженность .

Когда сомнительная задолженность за определенный период реализуется и становится безнадежной, фактическая сумма безнадежной задолженности списывается с баланса — часто это называется списанием .

Если фактическая безнадежная задолженность была больше резерва, расходы по безнадежной задолженности необходимо отслеживать в отчете о прибылях и убытках за тот же отчетный период, в течение которого ссуда или кредиты были выданы.

Учет кредита или кредитного договора можно разделить на четыре основных этапа:

- Учет стоимости кредитного договора

- Учет денежных средств, полученных от клиента

- Отражение расчетной безнадежной суммы как резерва или резерва

- Списание подтвержденной безнадежной суммы

Что такое резерв по безнадежным долгам и почему он необходим?

Процесс стратегической оценки безнадежных долгов, которые необходимо списать в будущем, называется резервом на безнадежные долги .Есть несколько способов сделать оценки, называемые резервы , некоторые из которых требуются по закону, а другие предпочтительны со стратегической точки зрения. Обязательно изучите стандарты обеспечения, применимые к вашему региону.

Один из способов создания резервов на покрытие безнадежных долгов — это понять историческую доходность ссуд для конкретных групп населения. Это позволяет вам основывать свою оценку на предыдущих тенденциях и подтверждать решения с конкретными данными.

В онлайн-курсе «Финансовый учет» объясняется, что одна из стратегий заключается в переоценке резервов по безнадежным долгам.Это более консервативная стратегия обеспечения, которая может быть полезна во время неожиданного кризиса. Если безнадежный долг вашей компании превышает первоначальную оценку, вы должны будете указать его как расход безнадежного долга в своем отчете о прибылях и убытках. Приняв более консервативные меры, ваша компания сможет избежать этих расходов.

Резерв по безнадежному долгу для подготовки к кризису

Несмотря на то, что для профессионалов бизнеса важно понимать предоставление проблемных долгов в целом, это особенно актуальная тема, поскольку мир борется с пандемией COVID-19 и многочисленными стихийными бедствиями.

Внешние неконтролируемые обстоятельства могут заставить людей не возвращать свои ссуды или кредиты. В таких случаях предприятиям необходимо быть готовыми к финансовым последствиям, которые это может оказать на их расходы по безнадежным долгам.

«Когда окружающая среда меняется — пандемия, рецессия, бум — различные аспекты бухгалтерского учета становятся в центре внимания и приобретают все большее значение», — говорит профессор Гарвардской школы бизнеса В.Г. Нараянан, преподающий финансовый учет.

Резерв на безнадежные долги был недавно добавлен к содержанию курса «Финансовый учет».Узнайте больше от профессора Нараянана о его своевременности и полном обновлении курса в видео ниже.

Просмотр видео

Резерв по безнадежным долгам важен во время кризиса, потому что он обеспечивает финансовый буфер и защищает предприятия от слишком сильного воздействия трудностей клиентов. Создавая консервативные резервы — оценивая, что в будущем потребуется списать большее количество сомнительных долгов, чем это делалось в прошлом, — вы можете подготовить свой бизнес к возможности кризиса, из-за которого больше клиентов, чем обычно, не будут погашать свои ссуды.

Баланс

При обсуждении стратегии создания резервов по сомнительным долгам возникает вопрос: почему бы не создать как можно более высокие резервы по сомнительным долгам? В конце концов, слишком низкая оценка может привести к расходам по безнадежным долгам, а слишком высокая оценка может подготовить вашу организацию к возможному кризису.

Наличие высокого уровня ссуд, не приносящих доходности инвестиций, также называемого неработающими активами (NPA) , плохо отражается на финансовом состоянии компании и может отпугнуть потенциальных клиентов и инвесторов.Вы хотите, чтобы большая часть ваших ссуд и кредитов была выплачена полностью, вовремя и с процентами.

Стратегия обеспечения плохих долгов заключается в достижении баланса между минимальной оценкой и чрезмерным вниманием к потенциальным кризисам, которые могут произойти, но маловероятны. Использование исторических данных в качестве основы — разумное место для начала.

Один из примеров финансового учета касается поставщика кредитов в Индии, который обычно предоставляет на два или три процента больше, чем минимальные нормативные требования для индийских компаний.В то время как рейтинговые агентства и инвесторы регулярно спрашивают компанию о повышенном уровне NPA, ее достаточно консервативная стратегия обеспечения безнадежных долгов позволяет ей иметь низкий уровень списаний, хорошие кредитные рейтинги и способность удерживать затраты. капитала низкий.

Разработка стандартов организационного обеспечения

Когда вы обдумываете важность резервов по безнадежным долгам и то, как найти баланс между слишком низким и слишком высоким, подумайте о том, чтобы установить общеорганизационный стандарт, такой как вышеупомянутый пример индийского поставщика кредита.Наличие установленной стратегии учета безнадежных долгов может упростить работу вашей организации и обеспечить соответствие всех учетных записей местным стандартам обеспечения.

Если вы хотите глубже изучить специфику резервирования по безнадежным долгам, то, как оно отражается в финансовой отчетности и как продвигать вашу стратегию резервирования, подумайте о финансовой отчетности.

Вы заинтересованы в повышении квалификации в области финансового учета? Изучите наш восьминедельный онлайн-курс Финансовый учет — один из трех онлайн-курсов, входящих в программу Credential of Readiness (CORe), — чтобы узнать, как сильные бухгалтерские навыки могут помочь вам внести значительный вклад в вашу организацию и продвигайте свою карьеру.

Какой резерв по сомнительным счетам?

Сомнительные счета — это просроченные счета, которые ваша компания не ожидает получить до конца отчетного периода. Другими словами, сомнительные счета — это приблизительный процент дебиторской задолженности, которая вряд ли когда-либо попадет на ваш банковский счет. По прошествии определенного периода времени, когда сомнительный счет не будет получен, сомнительный счет может превратиться в безнадежный долг, который в конечном итоге является расходом, который берет на себя ваш бизнес.