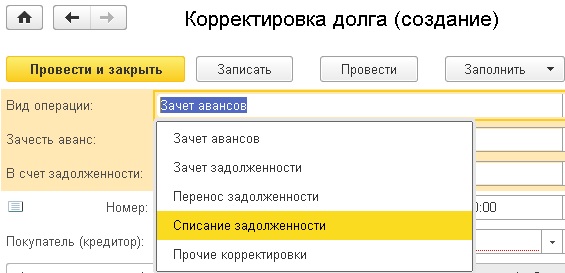

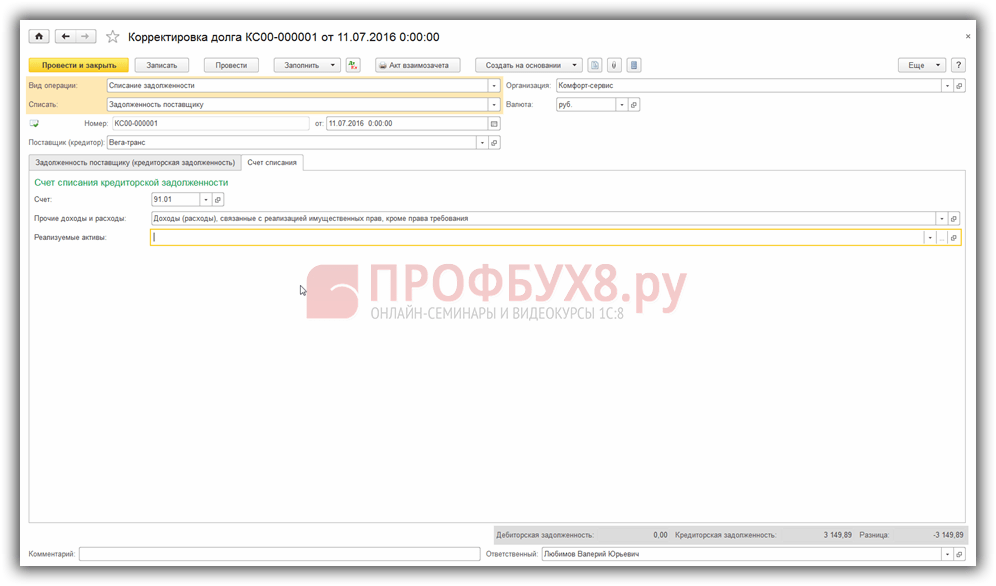

Когда списывается кредиторская задолженность: Какой срок списания кредиторской задолженности в 2023 году – Юридическая поддержка

Кредиторская задолженность: учет, списание | AVS

Кредиторская задолженность – это, в частности, обязательства предприятия:

- поставить товары, предоставить услуги, выполнить работы в счет полученных платежей (аванса, предоплаты) или

- перечислить денежные средства поставщику (контрагенту) за полученные товары, оказанные услуги, выполненные работы с отсрочкой их оплаты.

Статья 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XI (далее – Закон о бухучете) характеризует обязательства так: это задолженность предприятия, возникшая вследствие прошедших событий и погашение которой в будущем, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих экономические выгоды. Дублирует это понятие и п. 3 НП(С)БУ 1 «Общие требования к финансовой отчетности».

А ст. 509 Гражданского кодекса Украины (далее – ГКУ) определено, что обязательством является правоотношение, в котором одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие (передать имущество, выполнить работу, предоставить услугу, оплатить деньги) и т. д.) или воздержаться от совершения определенного действия (негативное обязательство), а кредитор имеет право требовать от должника исполнения его долга.

д.) или воздержаться от совершения определенного действия (негативное обязательство), а кредитор имеет право требовать от должника исполнения его долга.

Как признают и оценивают обязательства, в частности кредиторскую задолженность, как их различают по видам и учитывают рассмотрим далее.

См. также «Расчеты с дебиторами и кредиторами: как свериться и подтвердить задолженность»

Виды кредиторской задолженностиНапомним, что предприятие отражает обязательство, если его оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод в будущем вследствие его погашения (п. 5 НП(С)БУ 11). Для целей бухучета обязательства делятся на долгосрочные и текущие.

Информацию об имеющихся у предприятия обязательствах, в том числе, кредиторской задолженности можно найти, в частности, в Балансе (Отчет о финансовом состоянии) по форме № 1 (см. приложение 1 к НП(С)БУ 1). Заметим, что обязательство отражается в Балансе, если его оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод в будущем в результате его погашения (п. 2.5 разд. II Методических рекомендаций по заполнению форм финансовой отчетности, утвержденных приказом Минфина Украины от 28.03.2013 г. № 433). Также предприятия могут добавлять статьи по своим обязательствам с сохранением их названия и кода строки из перечня дополнительных статей финансовой отчетности, приведенных в приложении 3 к НП(С)БУ 1.

2.5 разд. II Методических рекомендаций по заполнению форм финансовой отчетности, утвержденных приказом Минфина Украины от 28.03.2013 г. № 433). Также предприятия могут добавлять статьи по своим обязательствам с сохранением их названия и кода строки из перечня дополнительных статей финансовой отчетности, приведенных в приложении 3 к НП(С)БУ 1.

Таблица. Кредиторская задолженность предприятия

| Код строки Баланса | Наименование строки | Счета/субсчета бухгалтерского учета* |

| 1510 | Долгосрочные кредиты банков | 501 «Долгосрочные кредиты банков в национальной валюте» 502 «Долгосрочные кредиты банков в иностранной валюте» 503 «Отсроченные долгосрочные кредиты банков в национальной валюте» 504 «Отсроченные долгосрочные кредиты банков в иностранной валюте» |

| 1515 | Прочие долгосрочные обязательства | 505 «Прочие долгосрочные займы в национальной валюте» 506 «Прочие долгосрочные займы в иностранной валюте» 51 «Долгосрочные вексели выданные» 52 «Долгосрочные обязательства по облигациям» 53 «Долгосрочные обязательства по аренде» 55 «Прочие долгосрочные обязательства» |

| 1525 | Целевое финансирование | 48 «Целевое финансирование и целевые поступления» |

| 1600 | Краткосрочные кредиты банков | 601 «Краткосрочные кредиты банков в национальной валюте» 602 «Краткосрочные кредиты банков в иностранной валюте» 603 «Отсроченные краткосрочные кредиты банков в национальной валюте» 604 «Отсроченные краткосрочные кредиты банков в иностранной валюте» |

| 1605** | Вексели выданные | 62 «Краткосрочные вексели выданные» |

| Текущая кредиторская задолженность по: | ||

| 1610 | долгосрочным обязательствам | 61 «Текущая задолженность по краткосрочным обязательствам» |

| 1615 | товарам, работам, услугам | 63 «Расчеты с поставщиками и подрядчиками» |

| 1620 | расчетам с бюджетом | 641 «Расчеты по налогам» 642 «Расчеты по платежам» |

| 1621 | в том числе по налогу на прибыль | 641 «Расчеты по налогам» / «Налог на прибыль» |

| 1625 | расчетами по страхованию | 65 «Расчеты по страхованию» |

| 1630 | расчеты по оплате труда | 66 «Расчеты по выплатам работникам» |

| 1635** | Текущая кредиторская задолженность по полученным авансам | 681 «Расчеты по авансам полученным» |

| 1640** | Текущая кредиторская задолженность по расчетам с участниками | 67 «Расчеты с участниками» |

| 1645** | Текущая кредиторская задолженность по внутренним расчетам | 682 «Внутренние расчеты» 683 «Внутрихозяйственные расчеты» |

| 1690 | Прочие текущие обязательства | 605 «Просроченные займы в иностранной валюте» 606 «Просроченные займы в иностранной валюте» 644 «Налоговый кредит» 684 «Расчеты по начисленным процентам» 685 «Расчеты с прочими кредиторами» 372 «Расчеты с подотчетными лицами» |

| 1700 | Обязательства, связанные с необоротными активами, удерживаемыми для продажи и группами выбытия | 680 «Расчеты, связанные с необоротными активами и группами выбытия, удерживаемыми для продажи» |

*По Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Минфина Украины от 30. 11.1999 г. № 291 (далее – Инструкция № 291).

11.1999 г. № 291 (далее – Инструкция № 291).

**Дополнительные строки (статьи финансовой отчетности).

В данной статье мы рассмотрим учет и списание кредиторской задолженности в отношениях с контрагентами (поставщиками/покупателями товаров, работ, услуг). А начнем с того, что с целью ее бухучета следует различать товарную и денежную кредиторку.

Товарная кредиторская задолженность возникает по полученным авансам или предварительной оплате с отсрочкой поставки товаров (работ, услуг). Обычно эту задолженность отражают по кредиту субсчета 681 «Расчеты по авансам полученным».

Денежная кредиторская задолженность возникает по полученным товарам (работам, услугам), за которые не проведена оплата. Ее отражают по кредиту субсчетов 631 «Расчеты с отечественными поставщиками» или 685 «Расчеты с прочими кредиторами».

Заметим, что кредиторская задолженность учитывается до тех пор, пока существует вероятность ее погашения.

Обычно такая задолженность актуальна при осуществлении внешнеэкономических операций с расчетами в инвалюте. Бухучет операций с инвалютой ведется в соответствии с требованиями НП(С)БУ 21 «Влияние изменений валютных курсов». На дату получения в инвалюте аванса (предоплаты) от нерезидента эта сумма пересчитывается в гривни с применением курса НБУ на дату получения аванса (предоплаты). Такая кредиторская задолженность не является монетарной статьей, поскольку ее погашение должно проходить товарами (работами, услугами), поэтому на курсовые разницы ее не пересчитывают (п. 6 НП(С)БУ 21).

А вот полученные от нерезидента товары (работы, услуги) с отсрочкой оплаты приводят к возникновению кредиторки, являющейся монетарной статьей, которую следует пересчитывать на курсовые разницы.

Монетарные статьи – это статьи баланса о денежных средствах, а также такие активы и обязательства, которые будут получены или уплачены в фиксированной (или определенной) сумме денег или их эквивалентов. Немонетарные статьи – статьи иные, чем монетарные статьи баланса (п. 4 НП(С)БУ 21).

Немонетарные статьи – статьи иные, чем монетарные статьи баланса (п. 4 НП(С)БУ 21).

Курсовая разница – разница между оценками одинакового количества единиц иностранной валюты при разных валютных курсах (п. 4 НП(С)БУ 21).

Также п. 8 НП(С)БУ 21 определено: курсовые разницы от пересчета денежных средств в иностранной валюте и других монетарных статей об операционной деятельности отражаются в составе прочих операционных доходов (расходов): положительные курсовые разницы включают в доходы по кредиту субсчета 714 «Доход от операционной курсовой разницы», отрицательные курсовые разницы относят к расходам по дебету субсчета 945 «Расходы от операционной курсовой разницы».

Списание кредиторской задолженностиБухгалтерский учет списания кредиторкиЕсли на дату баланса ранее признанное обязательство не подлежит погашению, его сумму включают в состав дохода отчетного периода (п. 5 НП(С)БУ 11). То есть кредиторскую задолженность в этом случае следует списать и одновременно признать прочий операционный доход того периода, в котором обязательство признано не подлежащим погашению (см. письмо Минфина Украины от 30.01.2006 г. № 31-34000-30-10/1617). Отражают такой доход на субсчете 717 «Доход от списания кредиторской задолженности».

письмо Минфина Украины от 30.01.2006 г. № 31-34000-30-10/1617). Отражают такой доход на субсчете 717 «Доход от списания кредиторской задолженности».

Обратите внимание, что в п. 5 НП(С)БУ не объясняется, как определить, что обязательство не подлежит погашению. Вместо этого, по описанию субсчета 717 из Инструкции № 291 здесь обобщается информация о доходах от списания кредиторской задолженности, которая возникла в ходе операционного цикла, по истечении срока исковой давности.

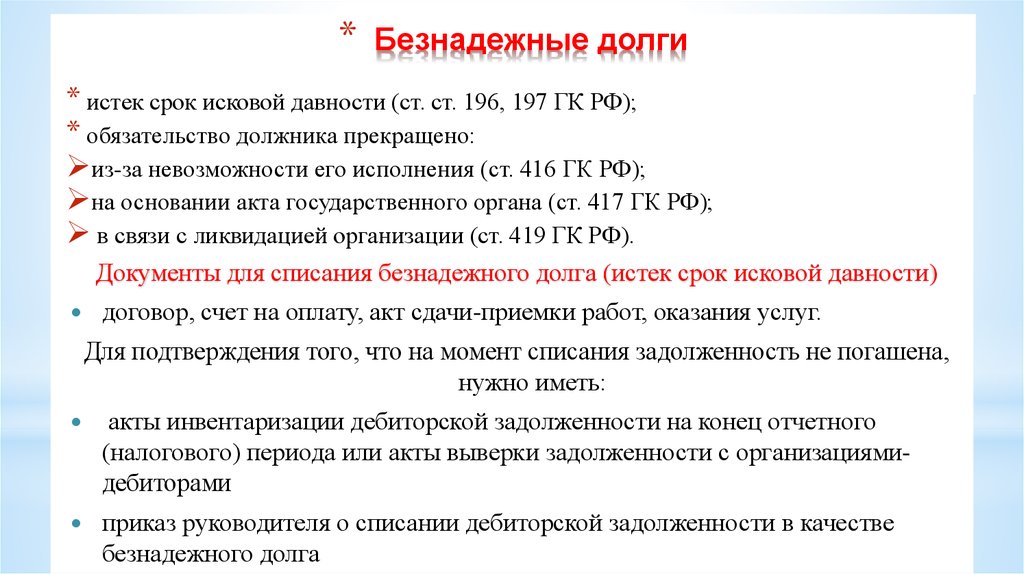

Следовательно, кредиторскую задолженность списывают, в частности, из-за истечения срока исковой давности. Тогда речь идет о безнадежной кредиторской задолженности.

Исковая давность – срок, в пределах которого лицо может обратиться в суд с требованием о защите своего гражданского права или интереса (ст. 256 Гражданского кодекса Украины, далее – ГКУ).

В общем случае – это 3 года (ст. 257 ГКУ). Исковую давность можно увеличить по договоренности сторон – на основании договора в письменной форме. Уменьшение исковой давности не предусмотрено законом (ст. 259 ГКУ).

Уменьшение исковой давности не предусмотрено законом (ст. 259 ГКУ).

В сфере ВЭД срок исковой давности – 4 года. Этот термин регламентирует Конвенция об исковой давности в международной купле-продаже товаров от 14.06.1974 г., а использовать его могут резиденты стран-участниц настоящей Конвенции при условии, что договор купли-продажи предусматривает ее применение. Список стран – сторон Конвенции содержит письмо МИД Украины от 17.12.2007 г. № 72/19-612/1-3811.

Следовательно, списывают безнадежную кредиторку, в которую превращается просроченная кредиторская задолженность, по которой истек срок исковой давности.

Обратите внимание: на время действия карантина COVID-19 сроки исковой давности (ст.ст. 257, 258, 362, 559, 681, 728, 786, 1293 ГКУ) остановлены (п. 12 Заключительных и переходных положений ГКУ). Карантин начался 12.03.2020 г. и продлится по 31.08.2022 г. Это предусмотрено постановлением КМУ от 27.05.2022 г. № 630.

Налоговый учет списания кредиторской задолженностиНДС при списании кредиторской задолженностиДенежная кредиторка. Налоговики считают следующее (см., например, ИПК ГУ ГФСУ в Херсонской области от 15.05.2018 г. № 2150/ІПК/21-22-12-02-1): товары/услуги, полученные плательщиком НДС и не оплаченные в течение срока исковой давности, считают бесплатно полученными. Поскольку отсутствует факт их приобретения, как это предусмотрено п. 198.3 Налогового кодекса Украины (далее – НКУ), поэтому право на налоговый кредит в отношении таких товаров/услуг у налогоплательщика отсутствует. Уменьшение налогового кредита в указанном случае проводится на основании бухгалтерской справки.

Налоговики считают следующее (см., например, ИПК ГУ ГФСУ в Херсонской области от 15.05.2018 г. № 2150/ІПК/21-22-12-02-1): товары/услуги, полученные плательщиком НДС и не оплаченные в течение срока исковой давности, считают бесплатно полученными. Поскольку отсутствует факт их приобретения, как это предусмотрено п. 198.3 Налогового кодекса Украины (далее – НКУ), поэтому право на налоговый кредит в отношении таких товаров/услуг у налогоплательщика отсутствует. Уменьшение налогового кредита в указанном случае проводится на основании бухгалтерской справки.

Товарная кредиторка. При поступлении авансового платежа у продавца товаров/услуг возникают налоговые обязательства по НДС. Если товар/услуга не поставлена в течение срока исковой давности, а кредиторская задолженность по полученному авансу списывается, объект налогообложения (операция по поставке товаров/услуг) соответственно отсутствует. Поставщик имеет право уменьшить ранее начисленную сумму НДС на основании составленного и зарегистрированного в ЕРНН расчета корректировки к налоговой накладной (см. ИПК ГФСУ от 20.07.2017 г. № 1283/6/99-99-15-03-02-15/ІПК).

ИПК ГФСУ от 20.07.2017 г. № 1283/6/99-99-15-03-02-15/ІПК).

НКУ не предусматривает корректировку финансового результата в этом случае. Так что все происходит по правилам бухучета: сумма списанной кредиторской задолженности попадает в доход налогоплательщика и облагается налогом на прибыль в составе финансового результата на общих основаниях (см. письмо ГФСУ от 19.01.2016 № 701/10/26-15-11-02-13). Это правило касается как товарной, так и денежной кредиторской задолженности.

Часто задаваемые вопросы

Можно ли списать кредиторскую задолженность, если предприятие – кредитор прекращено (ликвидировано)?

Если кредитор ликвидирован, то действительно уже не существует субъекта, которому нужно и можно вернуть долг. Так, в определении Днепропетровского апелляционного админсуда от 14.11.2017 г. по делу № 804/3808/176 признано, что кредиторку при ликвидации юрлица списывают. Одновременно следует получить подтверждение этому, в частности, посредством внесенной в Единый государственный реестр юридических лиц, физических лиц – предпринимателей и общественных формирований записи о прекращении кредитора как юрлица. Поскольку дата вынесения судом решения о признании юрлица банкротом не является датой его прекращения (ликвидации) и не является датой прекращения всех хозяйственных обязательств стороной которых является такое юрлицо (см., например, постановление Львовского апелляционного админсуда от 29.10.2013 г. по делу № 35042/107).

Одновременно следует получить подтверждение этому, в частности, посредством внесенной в Единый государственный реестр юридических лиц, физических лиц – предпринимателей и общественных формирований записи о прекращении кредитора как юрлица. Поскольку дата вынесения судом решения о признании юрлица банкротом не является датой его прекращения (ликвидации) и не является датой прекращения всех хозяйственных обязательств стороной которых является такое юрлицо (см., например, постановление Львовского апелляционного админсуда от 29.10.2013 г. по делу № 35042/107).

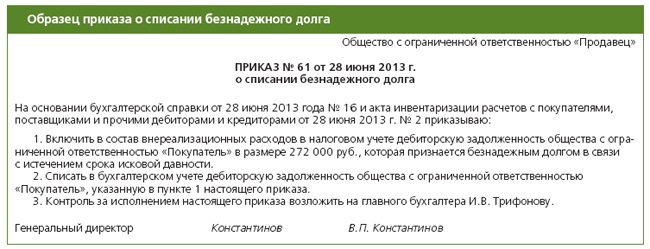

У предприятия учитывается просроченная кредиторская задолженность. С предприятием – кредитором нет связи, а срок исковой давности по этой задолженности вскоре истекает. Может ли предприятие и когда списать ее с учета?

Очевидно, что такая просроченная кредиторская задолженность не подлежит погашению, так как по ней истекает срок исковой давности. Считаем, что предприятие может списать и одновременно признать доход в том отчетном периоде, в котором истекут сроки исковой давности. Для этого рекомендуем подготовить письменное обоснование, в частности лица, ответственного за состояние расчетов с дебиторами-кредиторами, приложить к нему соответствующие документы на подтверждение оснований для списания: например, договор со сроками оплаты товара (других активов, работ, услуг), накладные (товарно-транспортные, расходные и т. п.). В письменном обосновании следует указать дату истечения срока исковой давности, реквизиты кредитора, невозможность сверки с кредитором суммы задолженности из-за отсутствия связи с ним и т. д.). На основании вышеупомянутых документов руководитель предприятия принимает решение (распоряжение) о списании кредиторской задолженности, которое станет основанием для отражения списания в бухучете. Типовой формы такого решения (распоряжения) нет, так что его оформляют в произвольной форме.

Для этого рекомендуем подготовить письменное обоснование, в частности лица, ответственного за состояние расчетов с дебиторами-кредиторами, приложить к нему соответствующие документы на подтверждение оснований для списания: например, договор со сроками оплаты товара (других активов, работ, услуг), накладные (товарно-транспортные, расходные и т. п.). В письменном обосновании следует указать дату истечения срока исковой давности, реквизиты кредитора, невозможность сверки с кредитором суммы задолженности из-за отсутствия связи с ним и т. д.). На основании вышеупомянутых документов руководитель предприятия принимает решение (распоряжение) о списании кредиторской задолженности, которое станет основанием для отражения списания в бухучете. Типовой формы такого решения (распоряжения) нет, так что его оформляют в произвольной форме.

НДС при списании кредиторской задолженности: разбираемся с нюансами

Вопросы, рассмотренные в материале:

- Каков порядок списания кредиторской задолженности организации

- Как данная практика выглядит с позиции продавца и покупателя

- Как списание кредиторской задолженности отражается в декларации по НДС

- Что делать при списании кредиторской задолженности по причине ликвидации кредитора

Часто возникают ситуации, при которых у организации возникает кредиторская задолженность перед контрагентами. Так, по прошествии определенного периода (например, в случаях истечения срока исковой давности) суммарный долг следует относить к доходам, которые учитываются при обложении прибыли налогом. Исходя из этого, необходимо разобраться, как обстоят дела с НДС при списании кредиторской задолженности.

Так, по прошествии определенного периода (например, в случаях истечения срока исковой давности) суммарный долг следует относить к доходам, которые учитываются при обложении прибыли налогом. Исходя из этого, необходимо разобраться, как обстоят дела с НДС при списании кредиторской задолженности.

Когда происходит списание кредиторской задолженности организации

Срок исковой давности составляет три года, и по его истечении кредиторская задолженность считается закрытой и списывается в состав доходов. Ее списание приходится на тот отчетный период, который соответствует сроку истечения давности (иначе говоря, последнее число отчетного периода). По прошествии трех лет оформляется следующая документация на списание:

Ее списание приходится на тот отчетный период, который соответствует сроку истечения давности (иначе говоря, последнее число отчетного периода). По прошествии трех лет оформляется следующая документация на списание:

- акт проведения инвентаризации задолженности;

- распоряжение директора о списании;

- бухгалтерская справка – обоснование списания.

В случае если обнаруженную в течение инвентаризации задолженность необходимо было списать более ранним периодом, требуется подать уточненную декларацию за тот период. За наличие несписанной просроченной задолженности инспекцией ФНС вправе предъявить определенные претензии, и данная организация может быть привлечена к ответственности по причине занижения налогооблагаемой базы.

В связи с этим рекомендуется осуществлять инвентаризацию кредиторской задолженности каждый квартал и списывать ее в установленные сроки.

НДС при списании кредиторской задолженности с позиции продавца

Скажем сразу: в данном случае вычет не предусмотрен.

Исчисление налога происходит в момент, когда такой аванс поступает от продавца, являющегося плательщиком НДС. День получения аванса считается временем определения налоговой базы.

Согласно законодательству рассматриваемый налог принимается продавцом к вычету, когда продавец выполняет собственные обязательства по отгрузке товаров в счет поступивших денежных средств. Мы же рассматриваем другую ситуацию: продавец отказывается поставлять товар в счет этого аванса. В подобном случае вычет предусмотрен только тогда, когда продавец возвратит полученный аванс покупателю.

В рассматриваемом нами случае с авансом не происходит никаких изменений (то есть он не возвращается), при этом кредиторская задолженность в определенном периоде обнуляется и увеличивает облагаемую налогом прибыль.

Читайте также

«Нулевая ставка НДС: примеры применения и арбитражная практика» ПодробнееДля подобной ситуации в Налоговом кодексе РФ отсутствуют нормы, согласно которым возможно применение вычета. Следовательно, у продавца, не вернувшего денежные средства, которые были получены в качестве аванса, не будет возможности использовать вычет НДС, исчисленный и уплаченный с аванса.

Следующий вопрос: повлияет ли НДС на облагаемую налогом прибыль? Есть ли возможность у продавца снизить кредиторскую задолженность, которая относится к категории внереализационных доходов, на сумму НДС? Нет, Налоговый кодекс РФ данную операцию не предусматривает.

А можно ли в состав внереализационных расходов включить этот НДС? Согласно перечню расходов, которые учитываются при обложении налогом прибыли, НДС относится к составу расходов при списании кредиторской задолженности у организаций, приобретающих товары, работы или услуги, то есть только у покупателей. Следовательно, применение данной нормы невозможно для тех продавцов, у которых кредиторская задолженность возникла в иных случаях, нежели чем в результате покупки товаров.

Следовательно, применение данной нормы невозможно для тех продавцов, у которых кредиторская задолженность возникла в иных случаях, нежели чем в результате покупки товаров.

Тем не менее стоит подчеркнуть, что продавцы, решившие пойти на риск и включить сумму налога в состав расходов при списании кредиторской задолженности, которая была образована в результате получения аванса, имеют шансы доказать легальность таких действий.

Встречаются положительные судебные прецеденты по данным делам. Так, в качестве аргумента «за» может выступить тот факт, что перечень расходов, которые учитываются при обложении налогом прибыли, является открытым. Помимо этого, положительной аргументацией может являться отсылка к законодательству РФ: в Налоговом кодексе РФ отсутствует норма, запрещающая отнесение в состав расходов при списании кредиторской задолженности суммы НДС, которая была уплачена с авансов.

НДС при списании кредиторской задолженности с позиции покупателя

Данная кредиторская задолженность возникает в случае, если покупатель приобрел товары, работы или услуги, однако не выплатил за них денежные средства продавцу.

Возникает резонный вопрос: необходимо ли восстанавливать НДС в момент списания кредиторской задолженности с истекшим сроком давности в случае, если входной НДС учитывался в стоимости приобретенных товаров, который покупатель принял к вычету? Нет, в этом нет необходимости – Налоговый кодекс РФ такого не предусматривает.

Данный налог уже фактически входит в состав кредиторской задолженности, а значит, на внереализационные доходы будет переноситься весь долг с учтенным в нем НДС. Итак, сумма НДС не исключается при отнесении суммы долга в состав доходов, учитываемых при налогообложении.

Данный налог не может быть отнесен и на внереализационные расходы, хотя формально так сделать вроде бы можно.

Напомним, что пп. 14 п. 1 ст. 265 Налогового кодекса РФ устанавливает положения, касающиеся расходов в виде сумм налогов, которые относятся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность по такой поставке списана в отчетном периоде в соответствии с п.

Читайте также

«Срок постановки на учет в налоговом органе: требования законодательства, ответственность и штрафы» ПодробнееОднако в данной ситуации мы говорим о принятом к вычету входном НДС, который учитывался в стоимости приобретенных товаров и как бы был вписан в кредиторскую задолженность. Следовательно, нельзя сказать, что данный налог является расходом, поскольку покупатель компенсировал его через применение вычета.

Дело обстоит иначе, если налог не был принят к вычету по каким-то причинам. В таком случае у покупателя имеется полное право причислить на расходы сумму входного НДС, которая была учтена в составе кредиторской задолженности, ссылаясь на нормы пп. 14 п. 1 ст. 265 Налогового кодекса РФ.

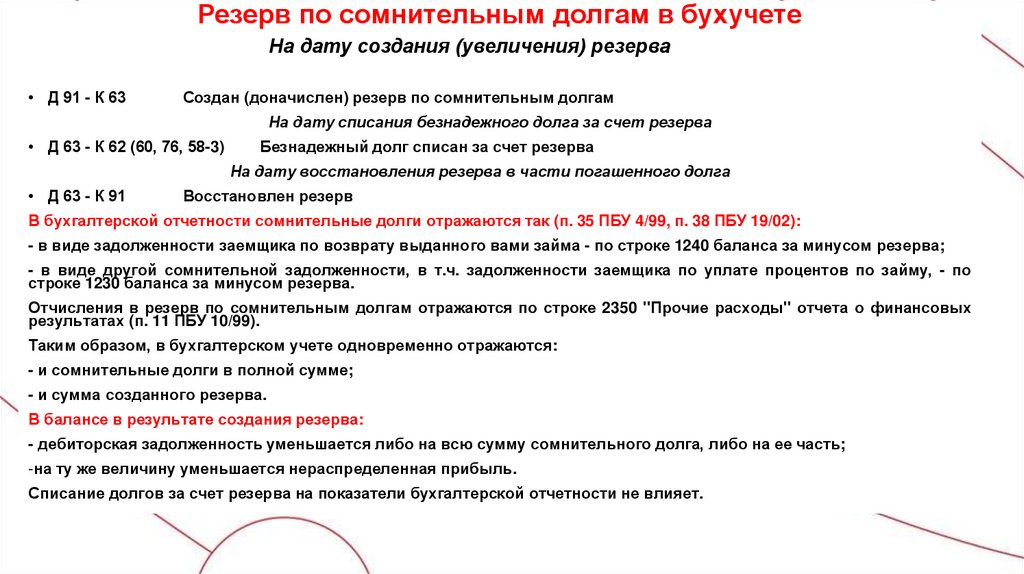

Проводки по списанию кредиторской задолженности НДС

Существует разница в трактовках возможностей списания сумм НДС по невостребованной кредиторской задолженности для налогового и бухгалтерского учета. Бухгалтерский учет предполагает списание суммы налога на расходы при любых обстоятельствах. Выделяются следующие проводки по списанию сумм невостребованной кредиторской задолженности (КЗ).

1. Покупатель – товары, работы или услуги приняты, но плата не произведена; входной НДС принят к вычету:

- Дебет 10 кредит 60 — осуществлено оприходование товаров (работ, услуг).

- Дебет 19 кредит 60 — отображен входной НДС по приобретенным товарам (работам, услугам).

- Дебет 68 кредит 19 — принят к вычету входной НДС.

- Дебет 60 кредит 91.1 — списана сумма КЗ с учетом входного НДС.

Входной НДС не требуется восстанавливать.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как оптимизировать налог на прибыль: законные схемы

- Как минимизировать налоги и не заинтересовать налоговую

- Бухгалтерия интернет-магазина: нюансы и подводные камни

2. Покупатель – товары, работы или услуги приняты, но плата не произведена; входной НДС не принят к вычету:

- Дебет 10 кредит 60 — осуществлено оприходование товаров (работ, услуг).

- Дебет 19 кредит 60 — отображен «входной» НДС по приобретенным товарам (работам, услугам).

- Дебет 60 кредит 91.1 — списана сумма КЗ с учетом входного НДС.

- Дебет 91 кредит 19 — сумма НДС, которая не была принята к вычету, включена в расходы.

3. Поставщик – аванс принят, исчислен авансовый НДС, но поставка товаров (работ, услуг) не произведена:

- Дебет 51 кредит 62 — от покупателя получен аванс.

- Дебет 76 кредит 68 — начислен НДС с аванса.

- Дебет 62 кредит 91 — списана сумма просроченной КЗ за минусом НДС.

- Дебет 91 кредит 76 — включен в расходы авансовый НДС.

Списание кредиторской задолженности в декларации по НДС

Кредиторская задолженность с налога должна списываться согласно установленным требованиям. Иначе говоря, эта процедура обязана производиться в то время, когда заканчивается установленный срок двустороннего договора. Согласно законодательству он составляет не более трех лет, после чего происходит списание кредиторской задолженности (КЗ). Для корректного проведения данной процедуры необходимо:

- Провести инвентаризацию.

- Осуществить проверку всех имеющихся договоров.

- Проверить все расчеты.

- В письменной форме подробно и четко описать все возникшие долги и причины их возникновения.

- Привести объяснения, в связи с чем невозможно подвести все расчеты к единому показателю.

- Вызвать инвентаризационную комиссию.

- Зафиксировать ее работу и расчеты.

- Предоставить все документы руководителю.

- Получить подтверждение и произвести списание.

КЗ подразделяются на две категории: покупатели и заказчики; поставщики и подрядчики. Обязательным условием является уплата налогов в государственный бюджет от суммы, полученной компанией поставщиков от клиентов. Это является гарантией беспроблемной деятельности организации в будущем.

Восстановить НДС в декларации необходимо в следующих случаях:

- снизилась стоимость товара, услуг;

- уменьшился объем работ;

- реализован товар;

- получены субсидии;

- передана КЗ в другие компании по составленному договору;

- закрыта КЗ.

Читайте также

«Налоги за работников в ООО: порядок начисления и выплат» Подробнее

В результате этих операций возникает новая стоимость, следовательно, корректируются данные в декларации по налогообложению соответствующей сферы деятельности, также необходимо обязательно восстановить НДС. Данная процедура производится в следующем порядке: расшифровывают новые суммы, вписывают НДС, восстановленный по этим операциям и подлежащий уплате, перечисляют положенный аванс по налогу.

Первоначально, перед списыванием задолженности, требуется произвести уплату НДС в кассу организации. В данном случае внимание обращают на промежуток, когда была остановлена уплата налогов. После расчета этого промежутка устанавливается сумма, требуемая к уплате. Полное восстановление НДС при списании кредиторской задолженности происходит в тот момент, как была осуществлена оплата.

В случае если уплата налога продолжалась, списание осуществляется быстро, а отражение в декларации восстанавливается автоматически.

НДС при списании кредиторской задолженности по причине ликвидации кредитора

Нередко возникает проблемная ситуация, при которой списание кредиторской задолженности проводится при ликвидации кредитора. Конечно, в таком случае можно говорить об очевидном позитивном последствии в виде исчезновения необходимости выплачивать долг, однако есть и «темная» сторона: налогооблагаемая база на прибыль растет. Соответственно, ключевым моментом становиться определение периода списания.

Согласно законодательной норме, организация имеет право списать КЗ по истечении срока давности в 3 года. Помимо этого, закон предусматривает возможности списания КЗ по наступлению определенных обстоятельств. Таким обстоятельством является ликвидация контрагента. Подобные нормы закреплены в гражданском законодательстве РФ. Моментом ликвидации организации считается дата ее исключения из ЕГРЮЛ.

Нормы Налогового кодекса РФ предписывают организации включать КЗ в состав облагаемых налогом доходов как по причинам истечения срока давности, так и в связи с некоторыми другими обстоятельствами – как, например, ликвидация организации. Следовательно, если кредитор прекращает собственную деятельность, то необходимо произвести списание долга организации перед ним, то есть включить в состав доходов.

Алгоритм списания КЗ в случае ликвидации кредитора идентичен общему алгоритму при иных обстоятельствах. Прежде всего следует провести инвентаризацию взаиморасчетов для выявления текущих размеров КЗ, которая подлежит списанию. На втором этапе необходимо оформление бухгалтерской справки, которая объясняет причины возникновения и списания такой КЗ. Последним этапом станет оформление соответствующего приказа, подписанного руководителем. В данном случае важно оформить приложение, подтверждающее факт ликвидации.

Читайте также

«Как оптимизировать налог на прибыль: законные схемы» Подробнее

Согласно налоговому законодательству КЗ при ликвидации контрагента должна быть включена в состав облагаемых налогом внереализационных доходов. Налоговый кодекс РФ не устанавливает время, когда именно необходимо это сделать: либо в тот момент, когда кредитор прекращает свое практическое существования путем внесения соответствующей записи в ЕГРЮЛ, либо когда истекает срок давности по такой кредиторской задолженности.

Однозначно правильного ответа тут не существует. Можно ориентироваться на разъяснения контролеров, а также судебные прецеденты. Так, согласно ним целесообразнее произвести списание кредиторской задолженности в периоде, когда в базу ЕГРЮЛ была внесена запись о прекращении существования кредитора. Иной подход может привести организацию к ситуации, сопряженной с высокими рисками налоговых доначислений.

Стоит признать, что ликвидация кредитора не зависит от воли организации-должника. Тем более зачастую должник обнаруживает, что организация, перед которой у него есть задолженность, прекратила собственную деятельность только по истечении какого-то времени – если не вообще в следующем налоговом (отчетном) периоде.

Получить расчет

экономии

это дебет или кредит?

Кредиторская задолженность (AP) представляет собой краткосрочные обязательства, которые компания имеет перед своими кредиторами или поставщиками, но компания еще не оплатила их. В балансе компании кредиторская задолженность отражается как краткосрочное обязательство.

Понимание кредиторской задолженности: это дебет или кредит?

Чтобы лучше понять AP, мы должны сначала узнать основную концепцию дебета и кредита.

Что такое дебет и кредит?

Дебет и кредит — два основных термина бухгалтерского учета, которые необходимо знать, чтобы понять систему бухгалтерского учета с двойной записью. Система двойной записи записывает каждую транзакцию как дебет и кредит. Это гарантирует, что книги всегда сбалансированы.

Если предприятие имеет дебетовое сальдо на счете активов, нормальное сальдо кредиторской задолженности, оно должно кому-то деньги. И наоборот, если бизнес имеет кредитовый баланс на своем счете активов, у него больше активов, чем обязательств, и ему должны деньги другие.

Что такое кредиторская задолженность?

Тот же принцип применяется к кредиторской задолженности. Дебетовое сальдо на счете кредиторской задолженности означает, что компания должна деньги, а кредитовое сальдо указывает на то, что компания должна деньги. Поэтому нормальное сальдо кредиторской задолженности отрицательное.

Кредиторская задолженность компании включает любые непогашенные счета, которые необходимо оплатить в ближайшее время. Кредитор — еще один термин для обозначения долга компании.

Компании, которые покупают кредит у поставщиков, часто увеличивают кредиторскую задолженность. Их кредиторская задолженность отображается в их балансе после каждого финансового года.

Кредиторская задолженность является обязательством, поскольку является долгом. Обязательства компании — это сумма, которую она должна по долгу, который она взяла на себя в прошлом, но еще не выплатила. Бизнес может нести эти долги по разным причинам. Однако остатки кредиторской задолженности включают только долги, возникшие в связи с обычной деловой деятельностью и взаимодействием с внешними поставщиками и поставщиками.

Ниже приведены примеры общих аспектов кредиторской задолженности:

- Когда платеж выплачивается вовремя, заемщик часто освобождается от уплаты процентов по кредиту.

- Кредиторской задолженности назначается дата, до которой она должна быть оплачена, после чего продавец может начать начислять штрафы за просрочку платежа. В большинстве случаев оплата ожидается в течение 30–60 дней после выставления счета.

- Они являются примером ответственности, рассматриваемой как более короткая временная шкала.

- Это необеспеченные долги, то есть никакие гарантии их не обеспечивают.

Соглашение между фирмой и продавцом может иметь форму контракта или соглашения, и именно в этом документе указываются условия кредита, которые должны применяться.

Кредиторская задолженность дебетовая или кредитовая?

Чтобы ответить на вопрос, кредиторская задолженность считается типом счета пассива. Это означает, что когда деньги кому-то должны, это считается кредитом. С другой стороны, когда кто-то должен вам деньги, это считается дебетом. В этом случае кредиторская задолженность будет классифицирована как дебет.

В зависимости от характера операции кредиторская задолженность может отражаться как дебет или кредит. Кредиторская задолженность является обязательством; следовательно, любой рост этого числа обычно засчитывается. Кредиторская задолженность часто кредитуется, когда организация получает платеж, но дебетуется, когда компания освобождается от своих юридических обязательств по выплате долга.

Кредиторская задолженность — это вид обязательств, то есть долг вашей компании. Обязательства обычно записываются как кредит в вашем балансе. Однако кредиторская задолженность также может считаться дебетовой, в зависимости от того, как вы структурируете свой план счетов.

Покупки в кредит являются наиболее частым источником кредита в AP. Когда бизнес использует кредит для покупки расходных материалов, транзакция регистрируется в кредиторской задолженности.

И наоборот, дебетование кредиторской задолженности часто является результатом возврата денежных средств поставщикам, что снижает обязательства. Дебиторская задолженность также может быть результатом скидок или возвратов продукции.

Кредиторская задолженность считается обязательством, что означает, что она обычно записывается по дебету в балансе компании. Однако счет может быть зарегистрирован как кредит, если компания производит досрочные платежи или платит больше, чем причитается.

Записи в журнале

Записи в журнале создаются в бухгалтерских системах для записи финансовых транзакций. Дебеты и кредиты должны отражаться в определенном порядке в проводке бухгалтерского учета. Дебеты и кредиты в бухгалтерском журнале всегда отображаются в столбцах рядом друг с другом. Как обычно, дебеты будут отображаться слева, а кредиты — справа. При записи транзакции всегда важно размещать данные в соответствующем столбце.

Покупки компании или счет акций будут дебетованы, а наличные деньги или банк будут зачислены всякий раз, когда компания производит платеж поставщику. Если же он решит сделать эти покупки в кредит, ему придется увеличить свои обязательства. Вот двойная запись для покупки чего-либо в кредит:

Доктор | Закупки/Инвентаризация | XX |

Кредиторская задолженность | XX |

При регистрации финансовых операций компании часто ссылаются на имя продавца, у которого они сделали покупки, а не на счет «Кредиторская задолженность». Вместо того, чтобы хранить все остатки на одном счете, это позволяет им более эффективно управлять своими остатками кредиторской задолженности.

После того, как предприятие погасило свой долг перед продавцом, необходимо уменьшить ответственность, связанную с этим долгом. Наличные или банковские переводы являются двумя наиболее распространенными методами, которые предприятия используют для дебетования кредиторской задолженности. Следовательно, двойная запись по погашению кредиторской задолженности должна выглядеть так.

Др. | ||

Кр. | Денежные средства/Банк | XX |

Предприятие должно уменьшить остаток своей кредиторской задолженности, если оно продает приобретенные товары, а затем возвращает их до погашения долга. Это связано с тем, что товары, которые отправляются обратно поставщику, сокращают ответственность, связанную с такими товарами, предполагая, что поставщик примет возврат.

Автоматизация сбора данных, сборка рабочие процессы и упрощают процесс учета кредиторской задолженности за считанные секунды. Код не требуется. Закажите 30-минутную демонстрацию прямо сейчас. Автоматизация оплаты счетов с помощью ИИ .

Что означает «коэффициент оборачиваемости» для кредиторской задолженности?

Краткосрочная ликвидность компании может быть оценена путем расчета коэффициента, известного как оборачиваемость кредиторской задолженности. Этот коэффициент представляет собой средний темп, с которым бизнес расплачивается со своими поставщиками. Коэффициент оборачиваемости кредиторской задолженности — это статистический показатель, который предприятия используют для оценки того, насколько хорошо они погашают свои краткосрочные долги.

Для расчета коэффициента оборачиваемости кредиторской задолженности следует использовать следующую формулу:

Коэффициент оборачиваемости кредиторской задолженности = Чистые покупки в кредит/Средняя кредиторская задолженность

В некоторых расчетах числитель не будет включать чистые покупки в кредит; скорее, он будет использовать стоимость проданных товаров. Общая кредиторская задолженность на начало отчетного периода и кредиторская задолженность после отчетного периода суммируются и затем делятся на 2.

Кредиторы могут оценить краткосрочную ликвидность компании и, как следствие, ее кредитоспособность на основе коэффициента оборачиваемости кредиторской задолженности. Если процент высок, покупатели вовремя расплачиваются с продавцами по кредитным картам. Поставщики могут настаивать на более быстрых платежах, или фирма может пытаться воспользоваться стимулами для досрочных платежей или повысить свою кредитоспособность, если эта цифра высока.

Низкий процент свидетельствует о задержке или неуплате поставщикам кредитных операций. Это может быть связано с хорошими условиями кредитования или признаком проблем с денежными потоками и ухудшением финансового положения. Хотя падающий коэффициент может свидетельствовать о финансовых проблемах, это не всегда так. Предприятие могло договориться о более выгодных условиях оплаты, которые позволят ему отсрочить платежи без каких-либо дополнительных комиссий.

Условия кредита поставщиков часто определяют коэффициент оборачиваемости кредиторской задолженности компании. Компании, которые могут договориться о более выгодных условиях кредитования, часто сообщают о более низком коэффициенте. Коэффициенты оборачиваемости кредиторской задолженности крупных компаний будут ниже, потому что они лучше подготовлены к переговорам о выгодных условиях кредитования (источник).

Компании должны использовать условия кредита, предоставленные поставщиками, в своих интересах для получения скидок на закупки, даже несмотря на то, что высокий коэффициент оборачиваемости кредиторской задолженности, как правило, желателен для кредиторов, поскольку свидетельствует о кредитоспособности.

При анализе коэффициента оборачиваемости компании важно делать это в контексте ее аналогов в той же отрасли. Если, например, большинство конкурентов компании имеют коэффициент оборачиваемости кредиторской задолженности не менее четырех, двузначная цифра для гипотетической компании становится более тревожной.

Использование скидок за своевременную оплату

Что касается использования любых скидок за досрочную оплату, предоставляемых поставщиками, то кредиторская задолженность также играет определенную роль в этом процессе.

Например, поставщик может указать такие условия, как «3/15 чистых 30 дней». Это означает, что клиент получит 3% скидку на общую стоимость счета, если он оплатит его в течение 15 дней, а не в согласованные 30 дней, и эта скидка будет применяться к указанной сумме счета.

Скидка такого рода может быть особенно привлекательной для компаний, которые покупают товары и услуги. Покупатель может решить предоставить своим поставщикам досрочные платежи в рамках динамического решения по предоставлению скидок, чтобы систематически и организованно воспользоваться скидками. Благодаря этому продавцы могут принимать досрочную оплату по выбранным счетам на гибкой основе, т. е. чем раньше оплата, тем больше скидка.

Таким образом, поставщики могут удовлетворить свои потребности в денежных потоках, а фирма-покупатель может инвестировать собственные средства, чтобы получить безрисковую прибыль на свои инвестиции.

Схемы досрочной оплаты, которые могут включать динамическое дисконтирование и финансирование цепочки поставок, могут предоставить вам доступ к ликвидности по разумной цене в любое время и в любом месте. Наконец, что еще более важно, электронные системы выставления счетов-фактур могут предоставить поставщикам возможность автоматизировать передачу своих счетов-фактур непосредственно в систему ERP, используемую их клиентами.

Настройте рабочие процессы бесконтактных точек доступа и упростите процесс учета кредиторской задолженности за считанные секунды. Закажите 30-минутную демонстрацию прямо сейчас.

Учет кредиторской задолженности — примеры

Следующие примеры должны прояснить, как должны быть сделаны записи в журнале для кредиторской задолженности.

Пример 1:

Одно предприятие, компания XYZ, закупает у другой компании, LMN Co., продукции на общую сумму 3000 долларов США. Кроме того, он закупает товары у другого поставщика, QPR Co., на общую сумму 8000 долларов. Эти две покупки совершаются с использованием кредита на один месяц. Ниже приведены двойные записи, которые необходимо заполнить для покупки, сделанной у компании LMN:

Доктор | Закупки/Запас | $ 30009 |

Account Payable (LMN) | $3,000 |

Similarly, the double-entry for the purchase that was made from QPR Company looks like this:

Доктор | Покупки/запасы | 8000 долларов США |

Кр. | Кредиторская задолженность (QPR) | $8,000 |

По прошествии месяца компания XYZ возвращает деньги компаниям LMN и QPR за покупку, сделанную выше. Банк или источник денежных средств компании XYZ используется для дебетования кредиторской задолженности. Ниже приводится составная учетная запись, которая должна быть сделана в обоих регистрах кредиторской задолженности.

Dr. | Accounts Payable (LMN) | $3,000 |

Dr. | Accounts Payable (QPR) | $8,000 |

Кр. | Касса/Банк | $11,000 |

Эта запись аннулирует баланс в бухгалтерских книгах поставщиков, т. Исходящее сальдо на конец финансового года будет равно нулю по этим двум операциям.

Когда вы платите арендную плату, вы списываете со своего счета деньги, которые должны. Таким образом, при отслеживании транзакций в системе бухгалтерского учета с двойной записью думайте о дебете как о деньгах, утекающих со счета, а о кредите — как о деньгах, поступающих на счет. Поначалу это может показаться запутанным, но станет ясно, как только вы начнете работать с примерами. Давайте подробнее рассмотрим, что означают эти термины и как они работают вместе в системе бухгалтерского учета.

Пример 2:

Фирма XYZ перенесла свою повседневную деятельность в помещение, арендованное у компании UVW по цене 2500 долларов США в месяц за помещение. Компания XYZ платит арендную плату компании UVW.

Нарастающим итогом оплата просроченной суммы происходит после завершения услуги аренды. Это означает, что сначала услуга используется, а затем оплата за нее производится после того, как она была оказана в течение месяца.

Вот как выглядит двойная запись об аренде для компании, которая была куплена у UVW:0069

2500 долларов США

Кр.

Кредиторская задолженность по аренде (UVW)

2500 долларов

Через месяц UVW получит просроченную сумму в размере 2500 долларов. The submission must be made in the following format:

Dr. | Rent Account Payable (UVW) | $2,500 |

Кр. | Банк | $2,500 |

Учет кредитов и дебетов на счетах собственного капитала или поставщиков. Это могут быть текущие обязательства, такие как кредиторская задолженность и начисления, или долгосрочные обязательства, такие как кредиторская задолженность по облигациям или ипотечным кредитам.

В правой части баланса находятся счета, представляющие собственный капитал. Эти счета включают нераспределенную прибыль и обыкновенные акции. При создании записей в журнале они обрабатываются так же, как и счета пассивов.

Закажите эту 30-минутную демонстрацию в реальном времени, чтобы в последний раз вам приходилось вручную вводить данные из счетов или квитанций в программное обеспечение ERP.

Различия между векселями к оплате и счетами к оплате

Обязательства, которые компания должна выполнить в виде векселей к оплате, могут быть как краткосрочными, так и долгосрочными. Кредиторская задолженность обычно считается краткосрочным обязательством, которое должно быть оплачено в течение одного года с даты выставления счета.

Преобразование векселей к оплате в счета к оплате не является общепринятой практикой; тем не менее, можно преобразовать кредиторскую задолженность в кредиторскую задолженность, если все заинтересованные стороны достигли соглашения и имеют общее представление о соответствующих условиях.

Векселя к оплате представляют собой письменные соглашения, которые в основном составляются и выпускаются для погашения задолженности. Эти письменные соглашения подлежат оплате кредитным фирмам и финансовым учреждениям. Компании, подпадающие под категорию «причитающихся платежей», чаще всего оказывают услуги и предоставляют товарно-материальные запасы.

В большинстве случаев письменное примечание или документ, определяющий условия кредиторской задолженности, хранить не требуется. Тем не менее, счет, созданный продавцом и связанный с каждым заказом, можно найти в следующем: Векселя к оплате, с другой стороны, сопровождаются набором условий, относящихся к погашению долга. Эти условия могут содержать информацию о процентных ставках, дату погашения ноты, информацию об обеспечении и другие соответствующие детали.

Счет кредиторской задолженности используется для записи входящих и исходящих транзакций финансовых учреждений, а счет кредиторской задолженности используется для отслеживания покупки товаров и услуг.

Когда дело доходит до кредиторской задолженности, в большинстве случаев это устное соглашение между обеими сторонами, и нет никаких связанных финансовых затрат, даже если могут быть доступные торговые скидки. Векселя к оплате включают выплату процентов, что указывает на соответствующий компонент финансирования; тем не менее, начисление процентов часто рассматривается как отличное от суммы кредита.

Кредиторская задолженность всегда используется в управлении оборотным капиталом, и ее наличие влияет на цикл преобразования денежных средств в бизнесе. С другой стороны, векселя к оплате могут или не могут учитываться как часть управления денежными потоками компании.

Векселя к оплате и счета к оплате являются примерами текущих обязательств; тем не менее, между этими двумя типами счетов существует несколько ключевых различий. Оба этих обязательства в определенной степени влияют на общую ликвидность организации; таким образом, с ними необходимо обращаться ответственным и эффективным образом.

Избавьте свою команду AP от задач, связанных с бумажной работой. Закажите демонстрацию, чтобы увидеть, как Nanonets может автоматизировать все ваши процессы AP.

Автоматизация процесса расчета кредиторской задолженности

Автоматизация процесса расчета кредиторской задолженности (также известная как автоматизация AP) может быть отличным способом сэкономить время и уменьшить количество ошибок. Автоматизируя процесс, предприятия могут избежать ручного ввода данных и обеспечить своевременную оплату всех счетов. Кроме того, автоматизация счетов к оплате может помочь предприятиям отслеживать расходы, поскольку все транзакции будут регистрироваться в одном месте.

Автоматизация процесса расчета кредиторской задолженности может стать отличным способом повысить эффективность и прибыль вашей организации. Автоматизация процесса может устранить многие ручные задачи, связанные с расчетами с поставщиками, такие как ввод данных, проверка для обработки и утверждение счета. Кроме того, автоматизация расчетов с поставщиками может помочь улучшить денежный поток вашей организации за счет ускорения платежного цикла.

Несколько способов автоматизации учета кредиторской задолженности включают использование программного обеспечения или передачу процесса сторонним поставщикам. При автоматизации учета кредиторской задолженности важно взвесить все за и против каждого варианта, чтобы определить, какой из них лучше всего подходит для вашей организации.

Как владелец бизнеса вы знаете, что одной из самых важных и трудоемких задач является своевременная оплата счетов. Но что, если бы существовал способ автоматизировать этот процесс?

Введите Нанонет. Nanonets — это решение для расчета кредиторской задолженности на базе искусственного интеллекта, которое упрощает автоматизацию выставления счетов и платежей. С помощью Nanonets вы можете сфотографировать свой счет и автоматически обработать его — это означает, что вы можете тратить меньше времени на бумажную работу и больше времени на ведение своего бизнеса.

Более того, Nanonets поддерживает машинное обучение, поэтому с каждым обрабатываемым счетом он становится умнее. Это означает, что со временем Nanonets сможет выполнять все больше и больше ваших задач по оплате счетов, высвобождая еще больше вашего времени.

Кредиторская задолженность — это пассивный счет, используемый для отслеживания суммы денег, которую компания должна своим поставщикам или другим внешним сторонам. Поставщики — независимые лица, готовые предоставить компании кредит на покупку сырья. Любой рост кредиторской задолженности будет отражаться как кредит кредиторской задолженности. Напротив, любое уменьшение счета кредиторской задолженности будет отражено как дебет в счете кредиторской задолженности.

Если происходит сокращение суммы, причитающейся поставщикам, и кредиторской задолженности фирмы, предприятие погасило свои непогашенные долги перед поставщиками. Точно так же рост кредиторской задолженности будет указывать на увеличение как суммы денег, причитающейся поставщику, так и суммы денег, которую должна компания.

Кроме того, важно отметить, что термины «кредиторская задолженность» и «торговая кредиторская задолженность» используются в сочетании друг с другом; тем не менее, обработка каждого из них может варьироваться в зависимости от обстоятельств.

Nanonets онлайн OCR и OCR API имеют много интересных вариантов использования t Это может оптимизировать эффективность вашего бизнеса, сократить расходы и ускорить рост. Узнайте, как варианты использования Nanonets могут применяться к вашему продукту.

Кредиторская и дебиторская задолженность – две стороны одной медали

Мы рассмотрим принципы работы с кредиторской и дебиторской задолженностью и почему они так важны для компаний всех размеров во всех сферах бизнеса.

Оставайтесь с нами и читайте:

- Что такое дебиторская задолженность и чем она отличается от дебиторской задолженности ?

- Дебиторская задолженность Процесс

- Дебиторская задолженность и Денежный поток

- Опасность , чтобы знать, как AR и . торговая кредиторская задолженность ?

- Счетная кредитная задолженность Процесс

- Счетная кредитная задолженность и Денежный поток

- Опасности , чтобы знать о AP и преимуществах из AP

- ACCUNDS .

- ACCUNTS 0.

- ACCUNTS ACCUNTS . AP и AR в главной книге

- Автоматизация дебиторской и кредиторской задолженности

Что такое дебиторская задолженность?

Дебиторская задолженность , AR или « дебиторская задолженность » представляют собой платежные требования, которые компания ожидает получить при продаже товаров или услуг в кредит . Дебиторская задолженность актуальна для продавцов, которые предоставляют своим клиентам кредитные линии и ожидают оплаты за проданные товары или оказанные услуги.

Большинство компаний разрешают часть своих продаж делать в кредит . Например, они могут предоставить кредитную линию определенным клиентам, которые периодически получают счета, а не осуществлять отдельные платежи по каждой транзакции. Иногда политикой компании становится выставление счетов всем клиентам за товары или услуги после фактической продажи.

Другими словами, дебиторская задолженность относится к деньгам, которые клиенты должны компании, и учитываются как текущие активы на балансе компании.

Дебиторская задолженность в основном представлена неоплаченными счетами-фактурами. Продавцы обычно ожидают возмещения AP в течение относительно короткого периода времени , от нескольких дней до нескольких месяцев.

Дебиторская задолженность является частью учета по методу начисления , в котором Коммерческие расходы и доходы регистрируются по мере их возникновения, независимо от того, когда фактически получены или уплачены деньги . Напротив, учет по кассовому методу признает выручку только после получения фактического платежа наличными, а расходы признает только после того, как деньги покидают банковский счет.

Дебиторская задолженность и векселя к получению

Векселя к получению представляют собой другой вид дебиторской задолженности. Они похожи на AR, за исключением крайнего срока оплаты , который длиннее для векселей к получению. Имея векселя к получению, продавцы обычно дают покупателям год или более для оплаты покупки.

Векселя к получению обычно представляют собой письменные соглашения между покупателями и продавцами о том, что кредитуемая сумма будет выплачена в течение определенного периода времени; этот платеж может также включать проценты.

Процесс учета дебиторской задолженности

В зависимости от размера компании назначаются специалисты или отдельный отдел дебиторской задолженности для навигации по так называемому цикл от заказа до оплаты .

Цикл дебиторской задолженности включает следующие этапы:

- Предоставление клиенту кредитной линии и разрешение покупки в кредит

- Выставление счета покупателю за приобретенные товары или услуги

- Учет поступления денег на счета компании

Иногда, если клиент не выполняет согласованные условия оплаты и не оплачивает счет вовремя, Дополнительный шаг добавляется после отправки счета.

На этом этапе менеджер AR просит назначенных сотрудников или нанимает специальное агентство для связи с клиентом о требованиях платежа и возможных штрафах за просрочку, а также для обеспечения оплаты клиентом.

Дебиторская задолженность и движение денежных средств

Дебиторская задолженность отражается как ликвидные активы в балансовом отчете компании , поскольку покупатель имеет юридическое обязательство по уплате долга. Дебиторская задолженность является частью оборотный капитал и может использоваться для измерения его способности покрывать краткосрочные обязательства.

Получение платежей, как правило, является приоритетной задачей для компаний, потому что именно оттуда поступает денежный поток для покрытия потребностей бизнеса. Чем дольше дебиторская задолженность остается неоплаченной, тем сложнее направить средства на производство, развитие бизнеса и другие нужды.

Стабильность и сила дебиторской задолженности обычно анализируются с помощью следующего:

- Коэффициент оборачиваемости дебиторской задолженности. Показывает, сколько раз компания собирала платежи по дебиторской задолженности в течение отчетного периода.

- Остаток продаж (DSO). Указывает, сколько времени в среднем требуется продавцу, чтобы получить платеж после продажи.

Опасности, о которых следует помнить при работе с дебиторской задолженностью

Поскольку принято доставлять товары и оказывать услуги до получения оплаты за них, также, к сожалению, существует риск того, что платежи никогда не будут получены. Когда становится очевидным, что покупатель не будет платить по счету, это должно быть списано как 9.0140 Расходы по безнадежным долгам .

Опытные компании часто заранее оценивают свои ожидаемые безнадежные долги, чтобы не допустить слишком большого количества дебиторской задолженности на балансе. Чрезмерная дебиторская задолженность может привести к недостаточному денежному потоку и замедлению продаж, поскольку это свидетельствует о том, что клиенты исчерпали свои кредиты.

Компании со слишком большой дебиторской задолженностью, но небольшим оборотным капиталом могут столкнуться с проблемами ликвидности и риском дефолта из-за неспособности произвести платеж по долгу или связанным с ним процентам. Поэтому при продаже в кредит управление денежными потоками становится главным приоритетом, чтобы избежать истощения оборотного капитала.

Преимущества активного управления дебиторской задолженностью

, тщательно управляя дебиторской задолженностью, компании получают выгоду по нескольким способам:

- Короче Цикл заказа на пропускной продажи

- хорошие отношения с клиентами

что такое кредиторская задолженность

Термины кредиторская задолженность , AP или « кредиторская задолженность » относятся к деньгам, которые бизнес должен продавцам и поставщикам за товары или услуги, приобретенные в кредит . Когда компания получает платежное требование — обычно в форме счета — за приобретенные товары или услуги, она регистрирует ожидаемый платеж как кредиторскую задолженность.

Обычно ожидается, что кредиторская задолженность будет погашена в течение от нескольких дней до нескольких месяцев и учитывается в балансе компании как краткосрочное обязательство .

Другими словами, кредиторская задолженность относится к общей стоимости всех неоплаченных платежей, представленных неоплаченными счетами-фактурами или другими письменными соглашениями. Кредиторскую задолженность также можно рассматривать как краткосрочные долговые расписки (неофициальные документы «Я должен вам», подтверждающие долг).

Кредиторская задолженность и торговая кредиторская задолженность

Термины кредиторская задолженность и торговая кредиторская задолженность часто используются взаимозаменяемо. Они действительно относятся к схожим утверждениям, но не означают одно и то же.

Кредиторская задолженность включает все краткосрочные обязательства , такие как канцелярские товары и оборудование, электроэнергия и топливо, лицензии на программное обеспечение, другие услуги по техническому обслуживанию и т. д.

сопутствующие товары ; это может быть, например, сырье или комплектующие для производства, упаковочные материалы и т. д. Торговая кредиторская задолженность относится к обязательствам кредиторской задолженности, поэтому многие компании не различают и называют оба вида кредиторской задолженностью.

Процесс расчета кредиторской задолженности

Аналогично дебиторской задолженности, кредиторская задолженность может вестись одним назначенным специалистом или целым специализированным отделом в зависимости от размера и сложности компании.

Роль специалиста или отдела AP заключается в том, чтобы поддерживать точное и своевременное финансовое управление внутри компании и управлять сквозным процессом AP на каждом этапе пути. Эти задачи включены:

- Получение и Запись Счет

- Убедитесь, что счета -фактура одобрена

- . гарантирует своевременную оплату только законных счетов и счетов поставщиков.

Основная обязанность специалиста или группы AP заключается в регистрации запросов на оплату и проведении трехстороннего сопоставления для обеспечения законности этих запросов. Отдел кредиторской задолженности обычно работает с тремя основными типами документов для выполнения процесса «от заказа до оплаты»: заказы на поставку , отчеты о получении и счета поставщика .

С помощью методов управления счетами и трехстороннего сопоставления команда AP может сэкономить организации много времени и денег, обеспечив быстроту и тщательность всех проверок.

Дизайн каждого отдела кредиторской задолженности уникален в зависимости от потребностей компании, но в команде AP должны быть представлены несколько общих ролей.

Один человек может брать на себя несколько ролей, или, наоборот, на одну роль может быть несколько специалистов. Конкретные роли могут быть межведомственными и называться по-разному, но основные обязанности перечислены ниже:

- Специалист по вводу данных регистрирует счета-фактуры после их получения: он вводит данные счета-фактуры в соответствующую электронную таблицу, систему учета, ERP или любую другую существующую систему.

- Специалист по обработке платежей обеспечивает утверждение счетов соответствующими ответственными лицами и своевременную оплату.

- Специалист по управлению поставщиками и поставщиками работает с базой данных партнеров и делает все необходимое для поддержания хороших отношений с поставщиками.

- Менеджер по работе с кредиторской задолженностью координирует команду и реализует операционные стратегии для обеспечения эффективного сотрудничества команды AP.

Кредиторская задолженность и движение денежных средств

Средства кредиторской задолженности больше не доступны для компании , так как они должны одному или нескольким поставщикам, поэтому эти деньги учитываются в текущих обязательствах на балансе компании. Текущие обязательства являются краткосрочными, платежи по ним обычно должны быть произведены в течение одного года.

Колебания кредиторской задолженности отражаются в отчете о движении денежных средств и представляют собой важную цифру для анализа финансового состояния компании.

Увеличение AP означает, что компания покупает больше в кредит, чем за наличные; уменьшение значения АР свидетельствует о том, что компания платит по своим обязательствам быстрее, чем совершает новые покупки в кредит.Кредиторская задолженность компании существенно влияет на денежные потоки и ликвидность. Краткосрочная ликвидность может быть оценена по дням погашения задолженности (DPO) , коэффициент, который показывает, насколько быстро компания платит своим поставщикам, и показывает, насколько хорошо бизнес может погасить краткосрочные долги.

Возможные риски кредиторской задолженности

Неэффективный процесс работы с кредиторской задолженностью представляет риск для стабильности денежных потоков и ликвидности . Объем АП и качество их обработки являются важными факторами, которые могут позволить компаниям манипулировать денежным потоком.

Руководство компании может увеличить денежные резервы за счет увеличения сроков погашения АП.

Однако это краткосрочное решение требует тщательного рассмотрения, поскольку оно может повлиять на доверие к компании со стороны поставщиков.Хотя условия продажи могут корректироваться один или два раза, такие манипуляции на регулярной основе могут привести к серьезному ухудшению отношений с поставщиками в будущем.

Как и в случае с любым компонентом бизнес-операций, когда обрабатывается вручную с помощью электронных таблиц, телефонных звонков, электронных писем или физической рассылки, процесс расчета кредиторской задолженности подвержен риску человеческой ошибки. В таких условиях существует риск непреднамеренных ошибок или преднамеренного мошенничества, компрометации деловой электронной почты, пропущенных сообщений, задержек с платежами и упущенных возможностей раннего бронирования.

Преимущества управления кредиторской задолженностью

Важно внедрить средства внутреннего контроля , рабочие процессы обработки и методы проверки , чтобы избежать совершения неправильных платежей или оплаты мошеннических счетов, а также защитить денежные активы компании.

Комплексный, прозрачный и эффективный процесс работы с кредиторской задолженностью является ключом к поддержанию прибыли компании.Управление кредиторской задолженностью и ее обработка в соответствии с четкими инструкциями позволяют менеджерам упростить обработку документов и обеспечить соблюдение сроков оплаты.

Анализ текущих моделей платежей и расходов выявляет ненужные расходы и помогает компаниям сосредоточиться на долгосрочных бизнес-целях и росте компании, тем самым улучшая итоговые показатели компании.

Кредиторская задолженность и дебиторская задолженность

По сути, эти термины являются двумя сторонами одной медали . Одна и та же сумма денег за одни и те же товары или услуги учитывается как дебиторская задолженность продавца и как кредиторская задолженность

.0140 покупатель .Дебиторская задолженность — это активы , ожидаемые платежи клиентов; кредиторская задолженность обязательства , как деньги, причитающиеся другому бизнесу.

Каждая компания должна покупать определенные товары и услуги у других компаний, чтобы функционировать и производить свой собственный продукт или услугу. В этом суть ведения бизнеса.

Многие организации в конечном итоге имеют дело с обеими сторонами этой медали: они регистрируют дебиторскую задолженность как продавцов (продажи потребителям или предприятиям, покупающим в кредит) и регистрируют кредиторскую задолженность (покупка товаров первой необходимости для бизнеса).

Как кредиторская, так и дебиторская задолженность являются важными рычагами финансового управления для стабильного роста компании. Если есть дисбаланс, это может привести к нехватке наличных денег, готовых к использованию, и в конечном итоге дестабилизировать бизнес.

Компании должны понимать, сколько денег они должны платить своим поставщикам и сколько денег должны клиенты, чтобы эффективно регулировать количество денежных средств, доступных для производства и развития бизнеса.

Аудиторы и потенциальные инвесторы проверяют кредиторскую и дебиторскую задолженность, чтобы оценить финансовое состояние компании, прежде чем приступить к какой-либо сделке.

Как регистрировать дебиторскую и кредиторскую задолженность в Главной книге

Как упоминалось ранее, в методе учета по методу начисления записи о неоплаченных расходах и поступлениях денег являются заполнителями для фактических кассовых событий . Компания, возможно, не заплатила или не получила фактические деньги, но уже оперирует суммами как активами или обязательствами.

Метод начисления легко применим в современной концепции двойной бухгалтерии , в которой каждая запись в главной книге всегда имеет компенсирующий дебет или кредит.

Дебетованные суммы представляют собой активы, а зачисленные суммы представляют собой обязательства. В итоге после балансировки дебета и кредита мы всегда должны получить ноль – сумма всех дебетов должна равняться сумме всех кредитов.

Допустим, компания-производитель А покупает печь для плавки металла у компании-поставщика В. Отдел АП компании А получает счет за печь на 500 долларов и должен сделать две вещи:

- Зачислите 500 долларов на кредиторскую задолженность, поскольку покупатель А теперь должен эти 500 долларов продавцу Б.

- Дебетуйте 500 долларов на материальные активы, поскольку покупатель А приобрел оборудование стоимостью 500 долларов.

В то же время компания B делает аналог этого:

- Кредитует материальные активы на 500 долларов, потому что теперь у них на 500 долларов меньше доступного оборудования.

- Дебетует 500 долларов в счет дебиторской задолженности, потому что они ожидают оплаты 500 долларов от покупателя за приобретенное оборудование.

Когда происходит оплата, бухгалтеры обеих сторон корректируют записи. Бухгалтер производственной компании А запишет следующее:

- кредит в размере 500 долларов США на кассовый счет, чтобы отразить, что деньги были выплачены.

- Дебетование 500 долларов США по кредиторской задолженности, поскольку задолженность перед компанией-поставщиком B была закрыта.

Бухгалтер компании B запишет следующее:

- Кредит в размере 500 долларов США на дебиторскую задолженность, чтобы отразить погашение долга покупателя.

- Дебет 500 долларов США на кассовый счет, так как деньги были получены.

Автоматизация учета дебиторской и кредиторской задолженности

Программное обеспечение автоматизирует большинство повторяющихся ручных задач, которые в противном случае потребовали бы много часов работы специальных групп AP и AR .

Цель группы по работе с дебиторской задолженностью состоит в том, чтобы собрать деньги как можно скорее с наименьшими затратами на обработку при сохранении хороших отношений с клиентами.

Задача группы по работе с кредиторской задолженностью состоит в том, чтобы погасить задолженность при первой же возможности , чтобы воспользоваться скидками за досрочную оплату и сохранить репутацию надежного покупателя , последнее из которых позволяет компании лучше вести переговоры условия контракта или продление кредитной линии в будущем.

Говорим ли мы о дебиторской или кредиторской задолженности, управление чувствительно ко времени и в то же время требует дотошная обработка документов. Когда времени мало, высок риск человеческих ошибок, особенно при ручном управлении учетными записями.

Под «вручную» мы подразумеваем, например, получение документов по почте или электронной почте, их запись в электронные таблицы и уточнение деталей по телефону, оплату кассовыми чеками и т.п.

Иногда, когда команды AP перегружены задачами, компании в конечном итоге нанимают специальные агентства по сбору платежей или внешних бухгалтеров для работы над AR и AP.

Однако это требует значительных дополнительных расходов и, скорее всего, будет временным решением; такую настройку крайне сложно масштабировать с ростом бизнеса, так как расходы на внешних специалистов будут расти в геометрической прогрессии.

Технологические решения, с другой стороны, легко масштабируются , способны обрабатывать документы быстро и надежно , и поставляются с таким количеством различных опций и пакетов, что цены обычно можно скорректировать под текущие нужды компаний.

Например, программное обеспечение для автоматизации бухгалтерского учета позволяет специалистам по дополненной реальности создавать счета, записывать платежи и сопоставлять их за считанные секунды без необходимости читать все счета и банковские выписки, чтобы убедиться, что они соответствуют.

Такие решения также позволяют командам дополненной реальности получать бесценную информацию о своих учетных записях. Например, они могут сразу увидеть текущий статус каждой транзакции и получать уведомления с призывом к действию, когда требуется вмешательство; программное обеспечение также может генерировать различные отчеты и, конечно же, централизовать все документы в одном репозитории, чтобы гарантировать, что ни один счет не будет потерян.

Современные команды AP также стремятся автоматизировать расчеты с кредиторами для оптимизации процессов. Программное обеспечение, такое как Precoro, например, позволяет отделам кредиторской задолженности получать, регистрировать, сопоставлять, проверять и оплачивать счета почти мгновенно.

Программное обеспечение для автоматизации помогает командам AP распознавать мошеннические счета-фактуры, четко распределять обязанности внутри команды и создавать эффективный и экономичный процесс от закупки до оплаты, который позволяет сократить сроки DPO.

Внедряя инструменты автоматизации, компании сводят к минимуму потребность во вмешательстве человека для выполнения повторяющихся задач, таких как ввод данных счета и сопоставление их с документами. В свою очередь, они увидят значимые ускорение обработки транзакций и снижение средних затрат на это.

С помощью средств автоматизации отделы дебиторской и кредиторской задолженности могут расходовать меньше ресурсов на малоценные рутинные задачи без риска для производительности и могут больше сосредоточиться на стратегическом развитии.

Подводя итог

Кредиторская задолженность и дебиторская задолженность — это условия учета по методу начисления, которые относятся к суммам денег за товары, проданные в кредит, но еще не оплаченные.

Эти два термина — две стороны одной медали.Счета кредиторская задолженность относятся к деньгам, которые компания-покупатель должна своим продавцам и поставщикам за товары, приобретенные в кредит. Эти закупки учитываются в балансе компании как обязательств , которые должны быть оплачены.

С другой стороны, счета дебиторской задолженности представляют собой средства, которые компания-продавец рассчитывает получить за товары, проданные покупателям в кредит. Эти суммы отражаются в бухгалтерском балансе как активов .

Кредиторская и дебиторская задолженность являются важными показателями денежного потока компании, которые указывают на ее способность финансировать потребности бизнеса. И поступающие, и расходуемые средства имеют решающее значение для стабильного роста. Когда доходы и расходы сбалансированы, компания может планировать и вырабатывать стратегию обеими ногами, использовать возможности роста и строить качественные отношения с деловыми партнерами.

- Специалист по вводу данных регистрирует счета-фактуры после их получения: он вводит данные счета-фактуры в соответствующую электронную таблицу, систему учета, ERP или любую другую существующую систему.

Об авторе