Когда вступает в силу оквэд 2: Приказ Росстандарта от 16.06.2021 N 562-ст (ред. от 04.08.2021) «Об утверждении Изменения 39/2021 ОКВЭД 2 к Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) и Изменения 58/2021 ОКПД 2 к Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008)»

Приказ Росстандарта от 16.06.2021 N 562-ст (ред. от 04.08.2021) «Об утверждении Изменения 39/2021 ОКВЭД 2 к Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) и Изменения 58/2021 ОКПД 2 к Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008)»

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ

И МЕТРОЛОГИИ

ПРИКАЗ

от 16 июня 2021 г. N 562-ст

ОБ УТВЕРЖДЕНИИ ИЗМЕНЕНИЯ 39/2021 ОКВЭД 2

К ОБЩЕРОССИЙСКОМУ КЛАССИФИКАТОРУ ВИДОВ ЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ (ОКВЭД 2) ОК 029-2014 (КДЕС РЕД. 2)

И ИЗМЕНЕНИЯ 58/2021 ОКПД 2 К ОБЩЕРОССИЙСКОМУ

КЛАССИФИКАТОРУ ПРОДУКЦИИ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ (ОКПД 2) ОК 034-2014 (КПЕС 2008)

Список изменяющих документов

(в ред. Приказа Росстандарта от 04.08.2021 N 682-ст)

В целях реализации Правил разработки, ведения, изменения и применения общероссийских классификаторов технико-экономической и социальной информации, утвержденных постановлением Правительства Российской Федерации от 7 июня 2019 г.

1. Утвердить Изменение 39/2021 ОКВЭД 2 к Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) с датой введения в действие 1 августа 2021 г.

(в ред. Приказа Росстандарта от 04.08.2021 N 682-ст)

2. Утвердить Изменение 58/2021 ОКПД 2 к Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008) с датой введения в действие 1 августа 2021 г.

(в ред. Приказа Росстандарта от 04.08.2021 N 682-ст)

3. Настоящий приказ вступает в силу 1 августа 2021 г.

(в ред. Приказа Росстандарта от 04.08.2021 N 682-ст)Руководитель

А.П.ШАЛАЕВ

Открыть полный текст документа

Изменения ОКВЭД 2016|Когда вступает в силу ОКВЭД 2 для ООО и ИП

Доброго времени суток! Сегодня я хочу написать статью о новом ОКВЭД 2 (2014), который должен был вступить в силу с 01. 01.2015 года и который перенесли на 01.01.2016 года. Срочно! ОКВЭД 2 (2014) приняли с 11 июля 2016 года и все виды деятельности брать именно с него!

01.2015 года и который перенесли на 01.01.2016 года. Срочно! ОКВЭД 2 (2014) приняли с 11 июля 2016 года и все виды деятельности брать именно с него!

ОКВЭД – ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ.

Все ждали новых изменений, так как старый ОКВЭД 2001 года уже давно морально устарел.

Изменения в ОКВЭД 2016

Погуглив интернет, нашел много сайтов на которые уже написали о том что ОКВЭД 2 вступил в силу. Я собственно сам весь год ждал, что данный ОКВЭД 2 вступит в силу с 01.01.2016 года.

И даже написал одну статью где указал ссылку на ОКВЭД 2 и сам удивился когда узнал, что оказывается ОКВЭД 2 не вступил в силу с 01.01.2016 года.

Когда вступает в силу ОКВЭД 2

На самом деле ожидаемое с 01.01.2016 вступление в силу классификатора ОКВЭД 2 отложили еще на 1 год. ОКВЭД 2 начнет свое действие с 01.01.2017 года, об этом сказано в приказе Росстандарта от 10. 11.2015 за номером 1745.

11.2015 за номером 1745.

Я в очередной раз убедился, что информацию для размещения необходимо брать только с официальных источников.

Так что как Вы понимаете из всего вышесказанного, никаких изменений ОКВЭД в 2016 году нет.

Нам придется пользоваться все тем же морально устаревшим ОКВЭД 2001, при регистрации бизнеса или добавлении новых видов деятельности для своего бизнеса.

Скачать действующий в 2016 году ОКВЭД 2001 можно здесь: скачать ОКВЭД 2001.

Вот такие у меня новости, то что ОКВЭД 2 запаздывает конечно плохо, допустим у меня несколько видов деятельности просто в старом классификаторе не существует и приходится указывать приблизительно похожую деятельность. Но, ничего не поделать и придется ждать еще год.

В настоящее время многие предприниматели для ведения бизнеса, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

На этом все! При возникновении вопросов, прошу задавать их в комментарии к статье или в группу социальной сети контакт “ Секреты бизнеса для новичка”, которую я создал специально для консультаций.

Удачи в бизнесе! Пока!

Важно: с 11-го июля 2016 года вступает в действие классификатор ОКВЭД-2

Добрый день, уважаемые ИП!

Внезапно появилась информация из ФНС о том, что уже начиная с 11-го июля 2016 года при открытии ИП (или компании) необходимо указывать коды по ОКВЭД согласно второй редакции этого классификатора.

Вообще, это планировалось сделать с 1-го января 2017-го, о чем писал на сайте ранее. Но, видимо, решили это сделать пораньше, уже этим летом.

Где информация о переходе на ОКВЭД-2?

Позволю себе процитировать информацию из ФНС: https://www.nalog.ru/rn77/news/activities_fts/6092584/

С 11 июля 2016 года при государственной регистрации юридических лиц и индивидуальных предпринимателей применяются новые коды ОКВЭД. Приказ ФНС России об изменении кодов от 25 мая 2016 года № ММВ-7-14/333@ вступает в силу 28 июня (зарегистрирован в Минюсте России 16 июня 2016 года, регистрационный номер 42555).

Приказ ФНС России об изменении кодов от 25 мая 2016 года № ММВ-7-14/333@ вступает в силу 28 июня (зарегистрирован в Минюсте России 16 июня 2016 года, регистрационный номер 42555).

До 11 июля при указании видов экономической деятельности в заявлениях на государственную регистрацию юридических лиц и индивидуальных предпринимателей рекомендуется использовать Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029-2001 (КДЕС Ред. 1) (ОКВЭД КДЕС Ред. 1).

После 11 июля необходимо указывать коды из Общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2) (ОКВЭД 2 КДЕС Ред. 2).

Приведение сведений о видах экономической деятельности ЮЛ и ИП, внесенных в ЕГРЮЛ и ЕГРИП до 11 июля 2016 года, в соответствие с ОКВЭД КДЕС Ред. 2 пройдет автоматически с учетом переходных ключей между ОКВЭД КДЕС Ред. 1 и

ОКВЭД 2 КДЕС Ред. 2, разработанных Министерством экономического развития Российской Федерации.

Как это понимать?

- До 11-го июля при регистрации ИП используем “старый” классификатор (ОКВЭД) ОК 029-2001 (КДЕС Ред.

- После 11-го июля при регистрации ИП используем (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2)

- У тех, кто уже является ИП (или станет им до 11.07.2016 г), обновление кодов ОКВЭД произойдет в автоматическом режиме. Чтобы их узнать, достаточно будет запросить выписку из ЕГРИП после 11-го июля 2016 года. Это можно сделать бесплатно, прямо на сайте ФНС России.

Вот такая неожиданная новость, уважаемые ИП.

Но все-же, если Вы надумали стали ИП и готовите подать документы после 11-го июля, то настойчиво рекомендую позвонить в свою налоговую инспекцию и уточнить вопрос о том, какой редакцией классификатора пользоваться. ОКВЭД-1 или ОКВЭД-2.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайлДругие важные новости для ИП:

- Госдума приняла законопроект о новых онлайн-ККМ в третьем чтении + сроки по переходу на новые кассы

- Как изменятся фиксированные взносы для ИП после 1-го июля 2016 года?

- С 1-го августа все попадем в Единый Реестр Субъектов Малого и Среднего Бизнеса: что это такое и для чего он нужен ИП?

- Прикинем размер взносов ИП “за себя” на 2017 год: две простые формулы для расчета

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Ульяновская область : Губернатор и Правительство / Архив проектов

Статья 1

Внести в пункт 1 статьи 1 Закона Ульяновской области от 3 марта 2009 года № 13-ЗО «О налоговых ставках налога, взимаемого в связи с применением упрощённой системы налогообложения, на территории Ульяновской области» («Ульяновская правда» от 06.03.2009 № 17; от 06.08.2010 № 64; от 06.10.2010 № 81; от 07.10.2011 № 113; от 02.03.2012 № 22; от 08.12.2014 № 180; от 06.04.2015 № 44; от 05.10.2015 № 139; от 30.12.2015 № 192; от 08.11.2016№ 127; от 07.03.2017 № 16; от 14.12.2018 № 93; от 31.05.2019 № 39; от 29.05.2020 № 37; от 09.10.2020 № 74) изменение, изложив его в следующейредакции:

«1) в случае, если объектом налогообложения являются доходы:

а) в размере 1 процента:

для налогоплательщиков, осуществляющих деятельность в области информационных технологий и получивших в установленном Правительством Российской Федерации порядке документ о государственной аккредитации, предусмотренный пунктом 115 статьи 284 Налогового кодекса Российской Федерации, при условии, что в доходе таких налогоплательщиков от реализации товаров (работ, услуг) в течение соответствующего отчётного (налогового) периода доля дохода от реализации товаров (работ, услуг), являющихся результатом осуществления вида экономической деятельности, классифицируемого в соответствии с группировками 62 и 63 Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред.

для налогоплательщиков, впервые зарегистрированных в качестве юридических лиц или индивидуальных предпринимателей после вступления в силу настоящей статьи (за исключением индивидуальных предпринимателей, указанных в статье 11 настоящего Закона), – в течение налогового периода, в котором была осуществлена их государственная регистрация в качестве юридических лиц или индивидуальных предпринимателей, и следующего за ним налогового периода;

для налогоплательщиков, не менее 70 процентов дохода которых от реализации товаров (работ, услуг) в течение соответствующего отчётного (налогового) периода составил доход от реализации товаров (работ, услуг), являющихся результатом осуществления вида экономической деятельности, классифицируемого в соответствии с группировкой 47.73 ОКВЭД2;

для налогоплательщиков, не менее 70 процентов дохода которых от реализации товаров (работ, услуг) в течение соответствующего отчётного (налогового) периода составил доход от реализации товаров (работ, услуг), являющихся результатом осуществления видов экономической деятельности, классифицируемых в соответствии с группировками 49 и 56 ОКВЭД2;

б) в размере 4 процентов для налогоплательщиков, не менее 70 процентов дохода которых от реализации товаров (работ, услуг) в течение соответствующего отчётного (налогового) периода составил доход от реализации товаров (работ, услуг), являющихся результатом осуществления видов экономической деятельности, классифицируемых в соответствии с группировками 47, 55, 59, 95 и 96 ОКВЭД2;».

Статья 2

1. Настоящий Закон вступает в силу с 1 января 2021 года.

2. Положения абзаца второго подпункта «а» пункта 1статьи 1Закона Ульяновской области от 3 марта 2009 года № 13-ЗО «О налоговых ставках налога, взимаемого в связи с применением упрощённой системы налогообложения, на территории Ульяновской области» (в редакции настоящего Закона) не применяются после 31 декабря 2024 года.

3. Положения абзаца четвёртого подпункта «а» пункта 1 статьи 1Закона Ульяновской области от 3 марта 2009 года № 13-ЗО «О налоговых ставках налога, взимаемого в связи с применением упрощённой системы налогообложения, на территории Ульяновской области» (в редакции настоящего Закона)не применяются после 31 декабря 2022 года.

4. Положения абзаца пятого подпункта «а»и подпункта «б» пункта 1 статьи 1 Закона Ульяновской области от 3 марта 2009 года № 13-ЗО «О налоговых ставках налога, взимаемого в связи с применением упрощённой системы налогообложения, на территории Ульяновской области» (в редакции настоящего Закона) не применяются после 31 декабря 2021 года.

Губернатор Ульяновской области С.И.Морозов

О внесении изменения в статью 1 Закона Ульяновской области «О налоговых ставках налога, взимаемого в связи с применением упрощённой системы налогообложения, на территории Ульяновской области» (в формате .docx, 34 Кб)

Малый бизнес подпирают биг-датой – Газета Коммерсантъ № 219 (7181) от 02.12.2021

Правительственная комиссия по развитию малого и среднего бизнеса настаивает на завершении цифровизации его господдержки. Белый дом готов заниматься расширением доступа МСП к финансам, развитием рынков сбыта, дерегулированием и строительством инфраструктуры поддержки малых компаний в регионах, но рассчитывает на стандартные, понятные и адресные цифровые инструменты, которые облегчат и администрирование, и нагрузку на бюджет, и процессы получения помощи компаниями, которым она нужна. При этом в Белом доме услышали и запрос бизнеса: комиссия согласилась с необходимостью цифровой донастройки системы ОКВЭД к 2023 году. Ранее МСП жаловались на нее как на препятствие в доступе к выделенным льготам.

При этом в Белом доме услышали и запрос бизнеса: комиссия согласилась с необходимостью цифровой донастройки системы ОКВЭД к 2023 году. Ранее МСП жаловались на нее как на препятствие в доступе к выделенным льготам.

Хотя совещания и консультации правительства с малым бизнесом ведутся регулярно, правительственная комиссия по вопросам развития МСП собирается нечасто — пауза тянулась с 2016 года до введения первых локдаунов весной 2020 года. Второй раз правкомиссия, которую возглавляет премьер-министр Михаил Мишустин, собралась вчера в расширенном составе — с участием федеральных и региональных госорганов, делового сообщества и предпринимателей.

Новые направления поддержки МСП вчера не обсуждались — сбор комиссии оказался посвящен фиксации приоритетов Белого дома в этой работе.

Михаил Мишустин и глава Минэкономики Максим Решетников перечислили уже развернутые инициативы — программы льготного кредитования для пострадавших отраслей, гранты на сохранение занятости и меры по дерегулированию (отказ от проверок и автоматическое продление лицензий и разрешений). В правительстве подтвердили планы по расширению охвата получателей поддержки за счет донастройки льготных программ и внедрения «зонтичных» поручительств Корпорации МСП. В результате, напомним, при сокращении сумм, доступных одной компании, эти средства должны распределяться равномернее. ЦБ, в свою очередь, также занимается повышением доступности кредитов для МСП, смягчая требования к оценке риска, сокращая издержки бизнеса при расчетах в СБП и избыточный контроль операций банками.

В правительстве подтвердили планы по расширению охвата получателей поддержки за счет донастройки льготных программ и внедрения «зонтичных» поручительств Корпорации МСП. В результате, напомним, при сокращении сумм, доступных одной компании, эти средства должны распределяться равномернее. ЦБ, в свою очередь, также занимается повышением доступности кредитов для МСП, смягчая требования к оценке риска, сокращая издержки бизнеса при расчетах в СБП и избыточный контроль операций банками.

Ситуация в секторе МСП уже стабилизировалась, констатировал господин Решетников. Так, численность субъектов МСП выросла с ноября 2020 года за счет вновь создаваемых предприятий (плюс 167 тыс. компаний с начала года), занятость в секторе также несколько выросла — на 110 тыс. человек за год. Суммарно в секторе МСП работают более 22 млн человек, включая 3,5 млн самозанятых.

Поэтому де-факто комиссия обсуждала не «антикризисную» тактику, а стратегию «успешного движения к национальным целям», среди которых — рост числа занятых в секторе до 25 млн человек к 2030 году.

Всего у этой работы четыре основных направления — это расширение доступа МСП к финансам, рынкам сбыта, ликвидация барьеров и выстраивание инфраструктуры для роста малых компаний в регионах. Правительство готовится к запуску цифровой платформы, в которую будут интегрированы все меры поддержки для сопровождения бизнеса на каждом этапе жизненного цикла. Сроки ее запуска, впрочем, не называются (в режиме эксперимента она запущена вчера, но разработчики пока заняты интеграцией госинформсистем). При этом избыточной сложности системы в Белом доме не хотят. «Представителям малого бизнеса такие сложные деривативные вещи не всегда нужны»,— ответил Михаил Мишустин на предложения коллег (речь шла об идее калининградского губернатора Антона Алиханова применять цифровой профиль компаний для сокращения контроля).

Сами предприниматели вчера действительно жаловались на более приземленные вещи — как необходимость унификации определения основного кода ОКВЭД для получения господдержки (из-за некорректного указания кода многие компании не могли ими воспользоваться). Комиссия, впрочем, не стала отказываться от критерия базового ОКВЭД при оказании поддержки, но обещала механизм скорректировать, и также за счет цифровизации. Как сообщил глава ФНС Даниил Егоров, вскоре бизнесу не придется сдавать избыточную отчетность: заявить о виде ОКВЭД можно будет только ФНС. Пока же правительство привлекает к работе с данными банки — они «готовы в порядке эксперимента выстраивать профиль деятельности своих клиентов» и смогут «по трансакциям точно установить, какие виды деятельности они осуществляют», сообщил вчера первый вице-премьер Андрей Белоусов.

Комиссия, впрочем, не стала отказываться от критерия базового ОКВЭД при оказании поддержки, но обещала механизм скорректировать, и также за счет цифровизации. Как сообщил глава ФНС Даниил Егоров, вскоре бизнесу не придется сдавать избыточную отчетность: заявить о виде ОКВЭД можно будет только ФНС. Пока же правительство привлекает к работе с данными банки — они «готовы в порядке эксперимента выстраивать профиль деятельности своих клиентов» и смогут «по трансакциям точно установить, какие виды деятельности они осуществляют», сообщил вчера первый вице-премьер Андрей Белоусов.

Диана Галиева

Малому бизнесу смягчат административную ответственность

Для снижения административной нагрузки на малый бизнес Минэкономики совместно с Корпорацией МСП подготовили проект изменений в действующий КоАП. «Поправки направлены на либерализацию правил привлечения к административной ответственности субъектов МСП и СОНКО, о чем уже давно говорит бизнес и что требует оперативного реагирования со стороны органов власти. По факту мы реализуем предложения самого бизнеса, что позволит решить поднимаемые им вопросы в максимально короткий срок»,— пояснили «Ъ» в ведомстве.

По факту мы реализуем предложения самого бизнеса, что позволит решить поднимаемые им вопросы в максимально короткий срок»,— пояснили «Ъ» в ведомстве.

Как пояснил вчера глава Корпорации МСП Александр Исаевич, в законопроекте четыре инициативы, которые должны работать в совокупности. Так, документ содержит право предпринимателя на ошибку — речь идет об отказе от штрафов при первом нарушении в пользу предупреждения, если никому при этом не причинен вред. Во-вторых, предлагается уменьшить размеры штрафов для микро- и малых предприятий, приравняв их к штрафам ИП: если же в КоАП отсутствуют указания на ИП, то штраф не должен превышать половину штрафа юрлица. Документ должен исключить возможность двойной ответственности за одно и то же нарушение: так, разработчики предлагают не штрафовать одновременно юридическое и должностное лицо. Кроме того, штрафы в рамках одной проверки не должны суммироваться. «Одна проверка — одна санкция»,— констатировал господин Исаевич.

Отметим, что эти принципы уже давно прорабатываются в правительстве и должны войти в обновленный КоАП — однако принятие документа затягивается из-за согласований (Минюст готовит уже третью версию нового КоАП). «Проект нового КоАП содержит в себе много других тем, поэтому требуется время на его проработку. Тем не менее после консультаций с Минюстом подготовленные Минэкономразвития изменения в КоАП было бы целесообразно принять сейчас. Они полностью коррелируют с теми идеями, которые в этой части заложены в новый КоАП»,— поясняют в Минэкономики необходимость принятия временных поправок.

«Проект нового КоАП содержит в себе много других тем, поэтому требуется время на его проработку. Тем не менее после консультаций с Минюстом подготовленные Минэкономразвития изменения в КоАП было бы целесообразно принять сейчас. Они полностью коррелируют с теми идеями, которые в этой части заложены в новый КоАП»,— поясняют в Минэкономики необходимость принятия временных поправок.

Диана Галиева, Евгения Крючкова

Тертиаризация экономики в регионах России: деиндустриализация или постиндустриализация?

1. Абдула А., Говендер П. Риск, связанный с демографическими факторами в управлении трудовыми отношениями в третичном секторе экономики, Контроль за управлением рисками . Финан. Markets Inst. 2016; 6: 420–427. [Google Scholar] 2. Ачкасова Т.А. География третичного сектора // Социально-экономическая география: понятия и термины. Словарь-справочник (Социально-экономическая география: термины и определения.Словарь) / Под ред. Горкина А. П. Смоленск: Ойкумена, 2013. С. 65.

П. Смоленск: Ойкумена, 2013. С. 65.

3. Баранов К.В. , Сафронов С.Г. Развитие территориальной структуры крупномасштабной торговли продуктами питания в России // Вестн. Моск. Ун-т, сер. 5: Геогр. ., 2019. 4. С. 100–109.

4. Барсет А. Развитие третичных услуг в экономике, рынке труда и занятости. Service Ind. J. 1988; 8: 39–48. DOI: 10.1080 / 02642068800000004. [CrossRef] [Google Scholar] 5. Белл Д. Становление постиндустриального общества: предприятие в области социального прогнозирования .Нью-Йорк: основные книги; 1973. [Google Scholar]6. Белл Д., Иноземцев В.Л., Эпоха разобщенности: Размышления о мире XXI века . М .: Центр исслед. Postind. О-ва, 2007.

7. Казелли Г.П., Пастрелло Г. Связь между третичным и промышленным секторами в итальянской экономике. Service Ind. J. 1991; 11: 233–251. DOI: 10.1080 / 026420600031. [CrossRef] [Google Scholar] 8. Кастельс М.

Расцвет сетевого общества .Чичестер: Уайли; 2009. [Google Scholar] 9. Демидова, Л., Сфера услуг: смещение динамики производительности, Мировая экономика. Междунар. Отношения .2006. 12. С. 40–52.

Демидова, Л., Сфера услуг: смещение динамики производительности, Мировая экономика. Междунар. Отношения .2006. 12. С. 40–52.

10. Costel-Ioan, C.A. и Габриэла-Лилиана, C.B., «Третичное образование» — реальность современной экономики? в Vision 2020: инновации, устойчивость развития и экономический рост — материалы 21-й конференции Международной ассоциации управления деловой информацией, IBIMA , 2013, т.2. С. 1540–1552.

11. Грицай О.В., Иоффе Г.В., Трейвиш А.И., Центр и периферия в региональном развитии , М .: Наука, 1991.

12. Гельфанд С.Д., Натрелла В ., Писарски А.Е. Статистика транспорта, связи, финансов и страхования: доступность данных и потребности . Вашингтон, округ Колумбия: Национальная академия прессы; 1984. [Google Scholar] 13. Хуанг А., Фарбуди Джахроми М. Повышение устойчивости сервисных фирм во время и после COVID-19.Индекс обслуживания J. 2021; 41: 138–167. DOI: 10.1080 / 02642069.2020.1862092. [CrossRef] [Google Scholar] 14. Иноземцев В.Л., Современное постиндустриальное общество: природа, противоречия, перспективы. Учебное пособие . М .: Логос, 2000.

Иноземцев В.Л., Современное постиндустриальное общество: природа, противоречия, перспективы. Учебное пособие . М .: Логос, 2000.

15. Иноземцев В.Л., Несовременная страна. Россия в мире XXI века . М .: Альпина, 2018.

16. Иванов Д.С. Трансформация сферы услуг в регионах России: канд. Sci. (Геогр.) Диссертация , М .: МГУ, 2012.

17. Кенессей З. Первичный, вторичный, третичный и четвертичный секторы экономики. Rev. Доход Богатство. 1987. 33: 359–385. DOI: 10.1111 / j.1475-4991.1987.tb00680.x. [CrossRef] [Google Scholar] 18. Кузнецова О.В. Структура экономики регионов России и социально-экономическое развитие, Научн. Тр. Inst. Народохоз. Прогноз. Росс. Акад. Наук. 2018; 2018: 473–493. [Google Scholar]19. Кузнецова О.В. Уязвимость структуры региональных экономик в условиях кризиса // Федерализм . 2. С. 20–38.

20. Манера К., Валле Э. Промышленность и услуги на Балеарских островах, 1950–2015 годы: региональная деиндустриализация в третичной экономике. Investigaciones de Historia Economica. 2018; 14: 210–219. DOI: 10.1016 / j.ihe.2017.03.007. [CrossRef] [Google Scholar]

Investigaciones de Historia Economica. 2018; 14: 210–219. DOI: 10.1016 / j.ihe.2017.03.007. [CrossRef] [Google Scholar]21. Мониторинг экономической ситуации в России: тенденции и вызовы социально-экономического развития, 2020.https://www.iep.ru/ru/publikatcii/publication/monitoring-ekonomicheskoy-situatsii-v-rossii-28-130-noyabr-2020-g.html. Доступ 10 декабря 2020 г.

22. Нефедова Т.Г. и Трейвиш, А.И., Районы России и других европейских стран с переходной экономикой, , М .: Ваш Выбор, 1994.

23. Пилясов А.Н., Первые станут. Северная периферия на пути к экономике знания . М .: УРСС, 2009.

24. Прентис К., Алтинай Л., Вудсайд А.Г. Исследование трансформационных услуг и COVID-19. Индекс обслуживания J. 2021; 41: 1–8. DOI: 10.1080 / 02642069.2021.1883262. [CrossRef] [Google Scholar] 25. Робира, Р.Т., Ригол, С.М., Кабалье, А.М., Новые третичные пространства Барселоны: Адаптация к новой глобальной экономике. Estudios Geograficos , 2000, № 238, стр. 145–168.

26. Россия регионов: в каком социальном пространстве мой живем? (Россия регионов: в каком социальном пространстве мы живем?), Зубаревич, Н.В., Ред., М .: Поматур, 2005.

27. Савлов М.Е. Третичный сектор мировой экономики: подходы к созданию типологии стран, Рег. Исслед. ..2012. 4. С. 33–46.

28. Савлов М.Е. Методика оценки структуры третичного сектора мировой экономики // Изв. Росс. Акад. Наук, Сер. Геогр ., 2018. 1. С. 21–30.

29. Стратил Д. Положение третичного сектора словацкой экономики. Ekonomicky Casopis. 1992. 40: 134–147. [Google Scholar] 30.Носонов А.М., Семина И.А., ред. Территориальная организация третьего сектора экономики: монография Саранск: Мордовск. Гос. Univ .; 2017. [Google Scholar]31. Ткаченко А.А. А., Фомкина А.А. География сферы услуг: прошлое, настоящее, будущее // Рег. Исслед. ..2016. 3. С. 5–13.

32. Тоффлер А. Третья волна . Нью-Йорк: Бантам; 1984. [Google Scholar] 33. Трейвиш А.И. Типология регионов по структуре экономики (карты, графики, пояснительный текст) // Национальный атлас России, . Том 3. Население. Экономика (Национальный атлас России. Том 3: Население и экономика). М .: Роскартография, 2008. С. 462–463.

Трейвиш А.И. Типология регионов по структуре экономики (карты, графики, пояснительный текст) // Национальный атлас России, . Том 3. Население. Экономика (Национальный атлас России. Том 3: Население и экономика). М .: Роскартография, 2008. С. 462–463.

34. Трейвиш А.И., город, район, страна и мир. Развитие России глазами страноведа, . М .: Новый хронограф, 2009.

35. Вишневский А.Г., Серп и рубль: Консервативная модернизация в СССР . М .: Обед. Гуманит. Изд., 1998.

36. Вебстер Ф. Теории информационного общества . Лондон: Рутледж; 1995. [Google Scholar]37. Замятина Н.Ю. и Пилясов А.Н., Российская Арктика: к новому пониманию процессов освоения , М .: Эдиториал УРСС, 2018.

38. Зотова М.В. Особенности развития торговых сетей в крупнейших городах России // Изв. Росс. Акад. Наук, Сер. Геогр ., 2006. 6. С. 71–80.

39. Зубаревич Н.В., Социальное развитие регионов России: проблемы и тенденции переходного периода. М .: Эдиториал УРСС, 2007.

М .: Эдиториал УРСС, 2007.

41. Зубаревич Н.В. География сферы услуг: новые вызовы // Вопросы географии. Вып. 135. География населения и социальная география (Проблемы географии, № 135: География населения и социальная география), Алексеев А.И. М .: Кодекс, 2013. С. 483–491.

Влияние пандемии COVID-19 на законодательство в апреле — июне 2020

Изменения в Правилах валютных операцийВ соответствии с Постановлением Правления Национального Банка Казахстана от 19 марта 2020 года № 25 внесены изменения в Правила проведения валютных операций в Казахстане.

С 23 марта 2020 года казахстанские юридические лица (кроме уполномоченных банков) (далее — Юридическое лицо) могут приобретать безналичную иностранную валюту для целей, не связанных с исполнением обязательств в иностранной валюте, в одном уполномоченном банка в течение одного рабочего дня на сумму, не превышающую эквивалент 50 000 долларов США (ранее сумма составляла эквивалент 100 000 долларов США).

К целям, не связанным с исполнением обязательств в иностранной валюте, относятся:

- перевод иностранной валюты на собственные счета юридических лиц в иностранных банках

- добровольные переводы денег в иностранной валюте

- размещение иностранной валюты на счетах уполномоченных банков

В случае подачи заявки на покупку безналичной иностранной валюты за национальную валюту на сумму, превышающую эквивалент 50 000 долларов США, юридическое лицо должно указать цель покупки и приложить к заявке копию договора и счет-фактуру или другой платежный документ, используемый для покупки иностранной валюты.

К заявке также должно быть приложено поручение уполномоченному банку продать эту валюту за национальную в течение 3 дней, если купленная иностранная валюта не будет использована в течение 10 рабочих дней. Данное требование не распространяется на распределение чистой прибыли или ее части юридическим лицом-резидентом между его акционерами / участниками.

25 июня 2020 года Президент Республики Казахстан подписал Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования цифровых технологий» (далее — «Закон». ) в целях обеспечения усиления законодательных гарантий защиты персональных данных граждан, совершенствования действующих законодательных актов в области цифровых технологий.

Закон дает определение уполномоченного органа в области защиты персональных данных (далее — Уполномоченный орган) и его компетенции. Сбор и обработка персональных данных утверждаются правилами, установленными Уполномоченным органом, который в пределах своей компетенции имеет следующие полномочия:

- для участия в реализации государственной политики в области защиты персональных данных

- рассмотреть обращения субъекта персональных данных о соответствии содержания персональных данных и способов их обработки целям их обработки и принять соответствующее решение

- для разработки процедуры для владельца и / или оператора, а также для третьих лиц по принятию мер по защите персональных данных

- для осуществления иных действий, предусмотренных законодательством

Закон вводит новый вид добровольного страхования — киберстрахование, которое предусматривает возможность возмещения имущественного ущерба, причиненного субъекту персональных данных, собственнику и (или) оператору, а также третьим лицам.

Кроме того, Законом предусмотрены изменения и дополнения в Кодекс Республики Казахстан об административных правонарушениях, который предусматривает административную ответственность за использование электронных информационных ресурсов, содержащих персональные данные физических лиц, с целью причинения им имущества и / или причинить моральный вред или ограничить осуществление прав и свобод, гарантированных законами Республики Казахстан.

Государственная поддержка во время пандемииМир столкнулся с большой проблемой COVID-19.В это опасное время остановились многие экономические процессы и начался экономический коллапс. Каждая страна пытается помочь своим людям и предприятиям, уделяя первоочередное внимание поддержанию бизнеса на плаву, чтобы люди не теряли свой доход и работу.

Казахстан не изменил своей позиции в отношении людей и бизнеса. Вирус появился в первой половине марта 2020 года, и правительство Казахстана в спешном порядке объявило чрезвычайное положение и закрыло страну от внешних сношений.

Самой важной поддержкой стало выделение 300 миллиардов тенге на поддержку предпринимателей и создание новых рабочих мест. Общий пакет выделяемых средств составит 4,4 трлн тенге.

Налоговые льготыОсновными стимулами, предоставленными Правительством налогоплательщикам, отнесенным к микро-, малым или средним предприятиям, были следующие:

- Продлена уплата всех налогов и других обязательных платежей в бюджет, а также социальных выплат до 1 июня 2020 года.

- Принятие мер по применению методов обеспечения исполнения неисполненных налоговых обязательств и взыскания налоговой и таможенной задолженности и социальных выплат, за исключением налогоплательщиков высокого уровня риска, приостановлено до 1 июня 2020 года.

- Срок исполнения уведомления, предусмотренный в соответствии с подпунктом 10) пункта 2 статьи 114 Налогового кодекса РК, возникающий в период действия чрезвычайного положения (с 15 марта 2020 года по 15 апреля 2020 года), с Исключение налогоплательщиков с высоким уровнем риска продлено до 1 июня 2020 года.

- Налоговые проверки, проводимые Управлением государственных доходов в период чрезвычайного положения, приостанавливаются, при этом период приостановления не включается в период налоговой проверки.

- До 1 октября 2020 года устанавливается НДС в размере 8% при реализации и импорте товаров, включенных в перечень социально значимых продуктов питания.

Наряду с вышеизложенным, Правительство Казахстана ввело дополнительные налоговые льготы для предприятий, отраслей и населения, определяемого как наиболее пострадавшие от пандемии.Правительством Казахстана установлен поправочный коэффициент «0» к налогу на заработную плату, в том числе:

- Подоходный налог с населения, удерживаемый у источника выплаты

- Подоходный налог с населения, оплачиваемый самостоятельно лицом, занимающимся частной практикой (юристы, нотариусы, профессиональные медиаторы, частные судебные исполнители)

- Социальный налог, обязательные пенсионные взносы, обязательные профессиональные пенсионные взносы, социальные отчисления, взносы и выплаты на обязательное социальное медицинское страхование, за исключением уплаченных индивидуальными предпринимателями за себя.

Эти меры показывают, что Правительство внимательно относится к вопросам бизнеса, как в финансовом, так и в моральном плане. Чрезвычайное положение было отменено с 11 мая 2020 года, и началось восстановление экономики, но риски заражения по-прежнему велики, поскольку количество умерших увеличивается день ото дня.

Оквад было 74,20, что превратилось в

.ОКВЭД (Общероссийский классификатор видов экономической деятельности) используется для государственной регистрации индивидуальных предпринимателей (ИП) и юридических лиц.

В 2015 году для расшифровки кодов используется справочник ОКВЭД ОК 029-2001 (КДЕС ред. 1). Принято постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст. С 1 января 2016 г. вступает в силу ОКВЭД 2 (редакция ОК 029-2014 (КДЕС ред. 2), утвержденная приказом Росстандарта от 31 января 2014 г. № 14-ст.

Структура ОКВЭД

Справочник состоит из 17 разделов, обозначенных латинскими буквами (AQ) и 16 подразделов (CA, SV, DA-DN). Они разбиты на более мелкие классы, подклассы, группы, подгруппы и типы, представленные в виде от двух до шести арабских цифр, разделенных точками.

Они разбиты на более мелкие классы, подклассы, группы, подгруппы и типы, представленные в виде от двух до шести арабских цифр, разделенных точками.

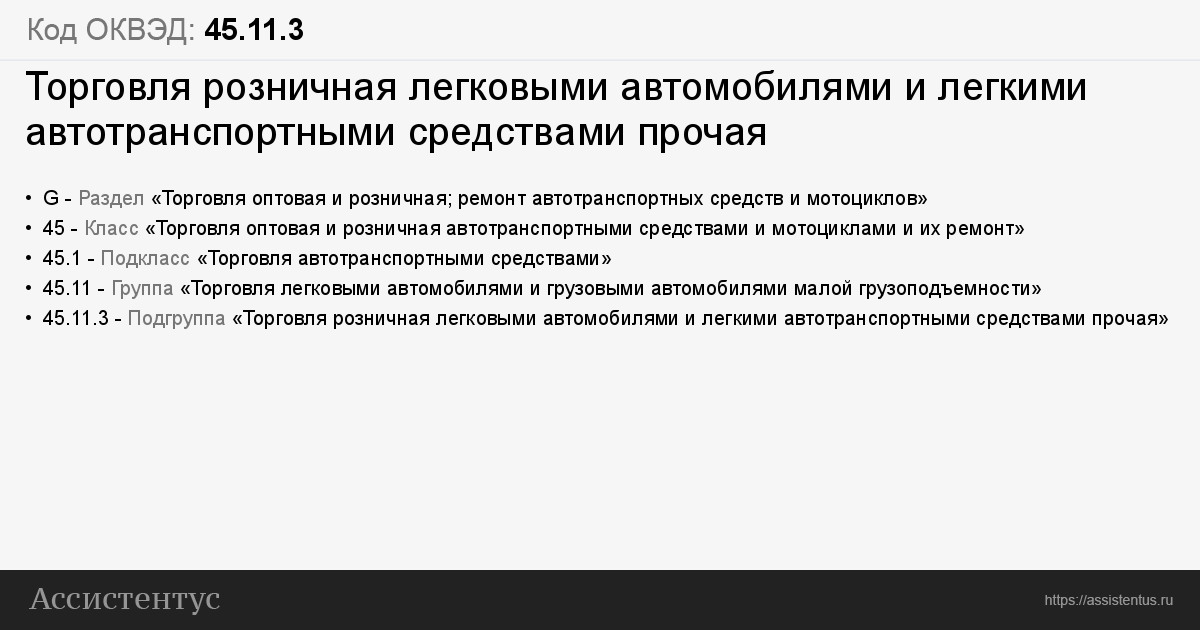

Групповой код видов экономической деятельности имеет следующую структуру:

- ХХ — класс;

- XX.X — подкласс;

- XX.XX — группа;

- XX.XX.X — подгруппа;

- XX.XX.XX — просмотр.

Подборка кодов ОКВЭД

При регистрации новой организации возникает вопрос о выборе видов экономической деятельности.Важно знать, что все они отбираются строго по кодам ОКВЭД.

Чтобы найти нужный код, сначала необходимо определить сферу деятельности организации (например, текстильное производство), затем найти нужный раздел или подраздел (например, БД). Далее углубляйтесь в класс, подкласс, группу, подгруппу и тип, пока не будет определен конкретный вид экономической деятельности.

- Выбор кода не зависит от формы собственности организации: они идентичны для ИП, ООО, ЗАО.

- Выбранный код должен состоять не менее чем из 4 цифр, т.

е. быть названием группы (XX.XX), подгруппы (XX.XX.X) или типа (XX.XX.XX).

е. быть названием группы (XX.XX), подгруппы (XX.XX.X) или типа (XX.XX.XX). - В учредительных документах может быть указано неограниченное количество кодов (желательно не более 20 кодов).

- При регистрации указывается один основной код (основной вид деятельности организации) и дополнительный (непрофильные занятия или виды деятельности на ближайшее время).

- При выборе видов экономической деятельности следует помнить, что некоторые из них требуют лицензирования.

- В любой момент вы можете внести изменения в список кодов (добавить или исключить).

Инструкция

Для облегчения выбора вида экономической деятельности организован поиск по названию или по коду. Также есть возможность добавить интересующие элементы к сохраненным для дальнейшего просмотра или распечатать коды с декодированием.

Каждый человек где-то работает, зарабатывая себе на жизнь. Но многие люди предпочитают открывать собственные компании и быть начальником и подчиненным себе самому. Регистрируя свою деятельность под разными экономическими кодами, торговец, таким образом, показывает свою официальную деятельность.

Регистрируя свою деятельность под разными экономическими кодами, торговец, таким образом, показывает свою официальную деятельность.

Эти коды позволяют государственным учреждениям видеть, что делает конкретный продавец. На примере ОКВЭД 74.20 рассмотрим, что может сделать предприниматель, зарегистрировав компанию под этим кодом.

Сфера деятельности организации

Если обратиться к Общероссийскому классификатору, то можно узнать, что данная деятельность направлена на архитектуру, инженерное и техническое развитие.Итак, код включает:

- Архитектурная сфера.

- Инженерно-технические разработки.

- Геологоразведочные работы.

- Геофизический район.

- Гидрометеорологическая деятельность.

- Работы по расширению технических задач.

Архитектурная и инженерная деятельность — неразрывная сфера. Поэтому в классификаторе ОКВЭД 74.20 расшифровка отражена в следующей формулировке: «Архитектурно-инженерная деятельность. «

«

Несмотря на то, что у них разные концепции, они выполняют общее дело. Архитектор — творец красоты. Его работа радует глаз, заставляет любоваться прекрасными творениями — зданиями, памятниками.

Работа инженера более приземленный. Именно она позволяет работать всей системе архитектурных сооружений. Можно сказать, что инженер воплощает в жизнь все технические задумки архитектора.

Но стоит помнить тем предпринимателям, которые решили зарегистрировать свои деятельности на тот момент, что такова была расшифровка в 2016 г., ОКВЭД 74.20 было изменено. А вот под каким кодом нужно регистрировать активность, мы рассмотрим далее в статье.

Стоит отметить еще один момент: любой классифицирующий код имеет подгруппу. А это своего рода узкая специализация. Например, ОКВЭД 74.20.1, его расшифровка будет следующая — «Деятельность в архитектурно-инженерной сфере»

Кодовые группировки

Основной код — ОКВЭД 74.20.1 — включает группировки и позволяет выполнять ряд работ. :

:

- Деятельность, связанная с созданием архитектурного объекта.

- Создание и разработка проектов благоустройства зданий, фасадов, территорий.

- Разработка проектной документации.

- Авторский надзор за строительством и исполнением проектов архитектора.

В состав группы, помимо архитектурной и инженерной деятельности, могут входить виды деятельности, относящиеся к геологоразведочной сфере. Это также важно при строительстве домов и при проектировании. Геолог поможет определить, стоит ли проводить на этом участке строительные работы.Его работа отражена в ОКВЭД 74.20.2.

Как указано выше, на данный момент внесены изменения в коды видов экономической деятельности в классификаторе. Теперь желающим оформить работы, связанные с архитектурой или инженерией в качестве ИП, необходимо воспользоваться ОКВЭД — 71 ..

. ОКВЭД (Общероссийский классификатор видов экономической деятельности) используется для государственной регистрации индивидуальных предпринимателей (ИП) и юридических лиц.

В 2015 г. в справочнике ОКВЭД ОК 029-2001 (КДЕС ред.1) используется при расшифровке кодов. Принято постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст. С 1 января 2016 г. вступает в силу ОКВЭД 2 (редакция ОК 029-2014 (КДЕС ред. 2), утвержденная приказом Росстандарта от 31 января 2014 г. № 14-ст.

Структура ОКВЭД

Справочник состоит из 17 разделов, обозначенных латинскими буквами (AQ), и 16 подразделов (CA, SV, DA-DN). Они разбиты на более мелкие классы, подклассы, группы, подгруппы и типы, представленные в виде от двух до шести арабских цифр, разделенных точками.

Групповой код видов экономической деятельности имеет следующую структуру:

- ХХ — класс;

- XX.X — подкласс;

- XX.XX — группа;

- XX.XX.X — подгруппа;

- XX.XX.XX — просмотр.

Подборка кодов ОКВЭД

При регистрации новой организации возникает вопрос о выборе видов экономической деятельности. Важно знать, что все они отбираются строго по кодам ОКВЭД.

Чтобы найти нужный код, сначала необходимо определить сферу деятельности организации (например, текстильное производство), затем найти нужный раздел или подраздел (например, БД).Далее углубляйтесь в класс, подкласс, группу, подгруппу и тип, пока не будет определен конкретный вид экономической деятельности.

- Выбор кода не зависит от формы собственности организации: они идентичны для ИП, ООО, ЗАО.

- Выбранный код должен состоять не менее чем из 4 цифр, т.е. быть названием группы (XX.XX), подгруппы (XX.XX.X) или типа (XX.XX.XX).

- В учредительных документах может быть указано неограниченное количество кодов (желательно не более 20 кодов).

- При регистрации указывается один основной код (основной вид деятельности организации) и дополнительный (непрофильные занятия или виды деятельности на ближайшее время).

- При выборе видов экономической деятельности следует помнить, что некоторые из них требуют лицензирования.

- В любой момент вы можете внести изменения в список кодов (добавить или исключить).

Инструкция

Для облегчения выбора вида экономической деятельности организован поиск по названию или по коду.Также есть возможность добавить интересующие элементы к сохраненным для дальнейшего просмотра или распечатать коды с декодированием.

Коды статистики ОКВЭД 2. Общероссийский классификатор видов экономической деятельности. Получение кодов ОКВЭД

Раздел K. Финансовая и страховая деятельность Раздел L. Операции с недвижимым имуществом Раздел M. Профессиональная, научная и техническая деятельность Раздел N. Административная деятельность и сопутствующие дополнительные услуги Раздел O. Государственное управление и военная безопасность; Социальное обеспечение Раздел P.Раздел образования Q. Деятельность в области здравоохранения и социальных услуг Раздел R. Культурные, спортивные, досуговые и развлекательные мероприятия Раздел S. Прочие услуги Раздел T. Домашние хозяйства как работодатели; недифференцированная деятельность частных домашних хозяйств по производству товаров и услуг для собственного потребления Раздел U. Деятельность экстерриториальных организаций и органов

Деятельность экстерриториальных организаций и органов Общероссийский классификатор

видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2)

( утвержден и введен в действие приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 г. N 14-ст)

С изменениями и дополнениями от:

1/2015, 2/2015, 3/2015, 4/2015, 5/2016, 6/2016, 7/2016, 8/2016, 9/2016, 10/2016, 11/2016, 12/2016, 13 / 2017, 14/2017, 15/2017, 16/2017, 17/2017, 18/2018, 20/2019, 21/2019, 22/2019, 23/2019, 24/2019

Российская классификация видов экономической деятельности

Дата введения — 01.02.2014

с правом досрочного применения

в правоотношениях,

возникших с 01.01.2014

Информация об изменениях:

Введение изменено с 1 декабря 2019 г. с правом досрочного применения в правоотношениях, возникших с 1 июля 2019 г. — Изменение 24/2019

Введение

Общероссийский классификатор видов экономической деятельности (ОКВЭД 2) входит в Национальную систему стандартизации Российской Федерации.

ОКВЭД 2 построен на основе гармонизации с официальной русской версией Статистической классификации видов экономической деятельности в Европейском сообществе (редакция 2) — Статистическая классификация видов экономической деятельности в Европейском сообществе (NACE Rev.2) путем сохранения в ОКВЭД. 2 (из NACE Rev.2) коды (до четырех символов включительно) и названия соответствующих групп без изменения объема понятий. В группировках ОКВЭД 2 на уровне группировок с пяти- и шестизначными кодами учтены особенности, отражающие потребности экономики России в детализации видов экономической деятельности.

ОКВЭД 2 предназначен для классификации и кодирования видов экономической деятельности и сведений о них.

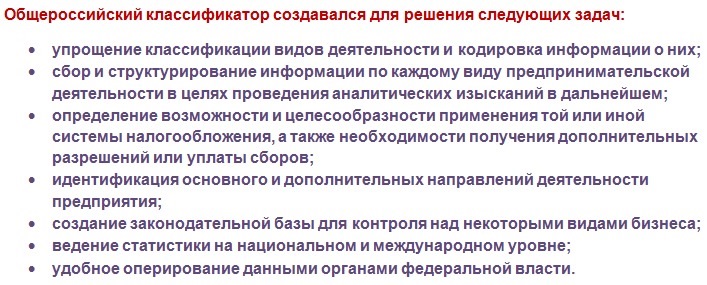

ОКВЭД 2 используется для решения следующих основных задач:

Классификация и кодирование видов экономической деятельности, заявленных хозяйствующими субъектами при регистрации;

Определение основных и дополнительных видов экономической деятельности, осуществляемой субъектами хозяйствования;

Разработка нормативных правовых актов по вопросам государственного регулирования отдельных видов экономической деятельности;

Осуществление государственного статистического наблюдения по видам деятельности для субъектов народного хозяйства и социальной сферы;

Подготовка статистической информации для международных сопоставлений;

Кодирование информации о видах экономической деятельности в информационных системах и ресурсах;

Обеспечение потребностей органов государственной власти и управления в информации о видах экономической деятельности при решении аналитических задач.

Объектами классификации в ОКВЭД являются виды экономической деятельности. Экономическая деятельность имеет место, когда ресурсы (оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные ресурсы) объединяются в производственный процесс, направленный на производство продукции (предоставление услуг). Экономическая деятельность характеризуется затратами на производство продукции (товаров или услуг), производственный процесс и выпуск продукции (оказание услуг).

ОКВЭД 2, по аналогии с КДЕС Ред.2, содержит коды классифицированных групп видов экономической деятельности, названия и описания, раскрывающие содержание группировки и / или обеспечивающие ссылки на другие группы классификатора. Например:

Производство машин и оборудования для металлургии

Этот класс включает мероприятия для:

Производство машин и оборудования для обработки чугуна, включая конвертеры, формы, ковши для литейных машин;

Производство металлопрокатных станов и валков к ним

В данную подгруппу не включаются виды экономической деятельности:

Производство волочильных машин, см. 28.41;

28.41;

Производство оборудования для производства отливок и литейных форм (кроме форм), см. 25.73;

Информацию о производстве оборудования для изготовления литейных форм см. 28.99.

В ОКВЭД 2 используется метод иерархической классификации и метод последовательного кодирования. Кодовое обозначение для идентификации групп видов экономической деятельности состоит из двух-шести цифровых символов. Его структуру можно представить следующим образом:

XX.X подкласс

XX.XX группа

XX.XX.X подгруппа

XX.XX.XX вид

Для того, чтобы записи кодов ОКВЭД 2 соответствовали записям кодов КДЕС Ред.2 в кодах ОКВЭД 2, между вторым и третьим символами кода ставится точка. Если есть дополнительные уровни разделения по сравнению с NACE Rev.2, точка также ставится между четвертой и пятой цифрами кода.

Классификатор содержит буквенные коды латинского алфавита для разделов, например:

РАЗДЕЛ A | |

РАЗДЕЛ B | ГОРНАЯ ДЕЯТЕЛЬНОСТЬ |

РАЗДЕЛ C | ОБРАБОТКА ПРОДУКЦИИ |

Буквенные коды не несут независимой кодовой нагрузки и значения, поскольку шестизначное цифровое обозначение кода является уникальным для классификатора в целом. Они сохранены только для обеспечения преемственности с NACE Rev.2 и не должны использоваться при построении кодовых точек.

Они сохранены только для обеспечения преемственности с NACE Rev.2 и не должны использоваться при построении кодовых точек.

В качестве классификационных признаков видов экономической деятельности в ОКВЭД 2 используются признаки, характеризующие сферу деятельности, производственный процесс (технологию). В качестве дополнительной характеристики (в рамках одного производственного процесса) можно выделить атрибут «использованное сырье и материалы».

Пример использования атрибута классификации «сфера деятельности»:

РАЗДЕЛ A | СЕЛЬСКОЕ ХОЗЯЙСТВО, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОЛОВСТВО |

Растениеводство и животноводство, охота и сопутствующие услуги в этих областях | |

Выращивание однолетних культур | |

РАЗДЕЛ H | ТРАНСПОРТИРОВКА И ХРАНЕНИЕ |

Деятельность наземного и трубопроводного транспорта | |

Деятельность водного транспорта | |

Воздушный и космический транспорт |

Пример использования атрибута классификации «производственный процесс»:

Пример использования дополнительного атрибута «сырье и материалы использованные»:

В соответствии с международной практикой ОКВЭД 2 не учитывает такие классификационные признаки, как форма собственности, организационно-правовая форма и ведомственная подчиненность хозяйствующих субъектов, не проводится различия между внутренней и внешней торговлей, рыночной и нерыночной, коммерческой. и некоммерческие виды экономической деятельности.

и некоммерческие виды экономической деятельности.

Построение отдельных групп ОКВЭД 2 имеет следующие особенности.

Ремонт компьютеров, предметов личного пользования и домашнего обихода представлен в подгруппе 95.

Изменения вступают в силу с 1 декабря 2017 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Изменения вступают в силу с 1 ноября 2017 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Изменения вступают в силу с 1 января 2017 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Изменения вступают в силу с 1 января 2017 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Изменения вступают в силу с 1 января 2017 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Изменения вступают в силу с 1 ноября 2016 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Изменения вступают в силу с 1 июля 2016 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Изменения вступают в силу с 1 июня 2016 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Изменения вступают в силу с 1 марта 2016 года с правом досрочного применения в правоотношениях, возникших с 06 апреля 2015 года.

Изменения вступают в силу с 1 марта 2016 года с правом досрочного применения в правоотношениях, возникших с 1 января 2016 года.

Изменения вступают в силу с 1 ноября 2015 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Изменения вступают в силу с 1 февраля 2014 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года.

Каждый предприниматель при регистрации индивидуального предпринимателя или юридического лица сталкивается с таким понятием, как коды ОКВЭД … В нашей сегодняшней публикации мы рассмотрим это понятие, предложим вниманию читателя коды ОКВЭД 2020 года с расшифровкой по вида деятельности, расскажите, какие изменения произошли в этой сфере, и предложите алгоритм самостоятельного выбора кодов экономической деятельности.

Приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 г. №14 утвержден Общероссийский классификатор видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС ред. 2). ОКВЭД — перечень кодов, относящихся к определенному виду деятельности в сфере торговли, оказания услуг, производства, добычи природных ресурсов и т. Д.

С 01.07.2016 прекратил свое действие прежний ОКВЭД, уступив место новому классификатору ОКВЭД 2014 (ОК 029-2014), который Росстандарт утвердил своим приказом №14-СТ от 31.01.2014г. Но на тот момент, до 31 декабря 2015 года, действовал классификатор ОКВЭД 2001 года. Все, что должны выбрать физические лица, зарегистрировавшие ИП и юридические лица до 11.07.2016 г., находится в этом справочнике.

При регистрации ИП или юридического лица с 11.07.2016 необходимо использовать ОКВЭД 2 … Скачать коды ОКВЭД 2020 с расшифровкой по видам деятельности можно по этой ссылке:

Введение нового справочника ОКВЭД продиктовано тем, что развитие бизнеса выходит за рамки видов деятельности, указанных в предыдущем справочнике. Новый ОКВЭД-2 дает более точные и емкие названия для видов предпринимательской деятельности.

Новый ОКВЭД-2 дает более точные и емкие названия для видов предпринимательской деятельности.

Что делать ИП с ОКВЭД из старого справочника?

Налоговые службы самостоятельно перекодируют ваши коды ОКВЭД, указанные при регистрации ИП или при внесении изменений. Далее организациям и индивидуальным предпринимателям останется только запросить выписку из Единого государственного реестра юридических лиц (для юридических лиц) или из ЕГРЮЛ (для индивидуальных предпринимателей).Выписки уже будут содержать коды согласно справочнику ОКВЭД ОК 029-2014 (КДЕС ред. 2).

Вам необходимо будет проверить соответствие новых кодексов осуществляемой хозяйственной деятельности.

Как определить код ОКВЭД по своей деятельности в 2020 году?

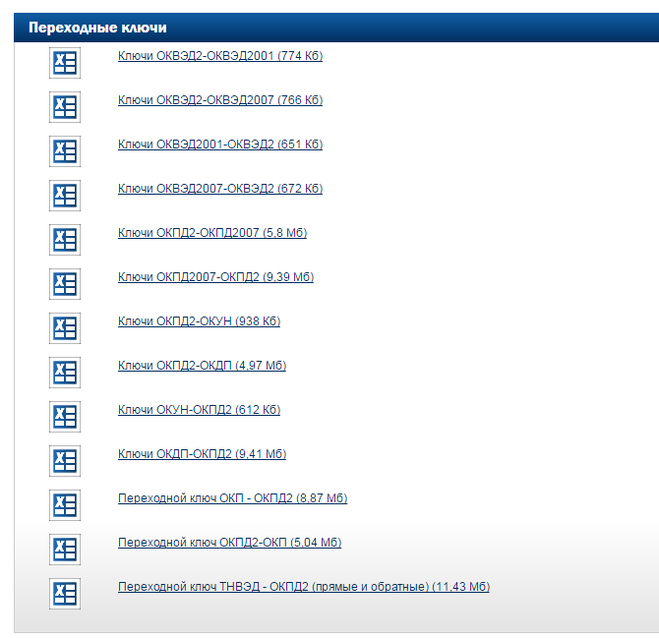

Если вы хотите самостоятельно определить, какой код ОКВЭД из нового справочника ОКВЭД ОК 029-2014 (КДЕС ред. 2) соответствует вашему предыдущему коду, вам необходимо перейти на сайт Минэкономразвития РФ с помощью эта ссылка.

Далее перейдите в раздел «деятельность», выберите подраздел «Общероссийские классификаторы, присвоенные Минэкономразвития России», и внизу страницы вы увидите ключи перехода.

Еще один вариант узнать новый код ОКВЭД — заказать выписку из ЕГРЮЛ через сайт ФНС. В полученной выписке будут указаны новые коды ОКВЭД в 2020 году. Данная опция стала актуальной с января 2017 года.

Для чего нужен классификатор ОКВЭД?

Код ОКВЭДрешает следующие задачи:

- упростить классификацию видов деятельности и зашифровать данные о них;

- позволяет собирать и структурировать для дальнейшего анализа статистическую информацию по каждому виду предпринимательской деятельности;

- позволяет определить возможность работы индивидуального предпринимателя или юридического лица в рамках определенного налогового режима, выявить необходимость для них получения дополнительных разрешений, уплаты различных сборов.

Классификатор ОКВЭД 2020 состоит из разделов, разделенных на классы, содержащих подробные пояснения по каждому виду деятельности.

Разделы имеют буквенные коды латинского алфавита. Записи классификатора могут включать пояснения: какой раздел группируется — активность, что включено, а что нет.

Классификатор ОКВЭД на 2020 год содержит записи всех группировок видов экономической деятельности, представленные в иерархическом порядке. Для идентификации группировок каждая запись классификатора имеет обозначение кода, состоящего из чисел (от двух до шести) с последовательным методом кодирования.Между второй и третьей цифрами, между четвертой и пятой цифрами ставятся точки, обозначающие уровни вложенности, и добавляются для обеспечения согласованности с записями кода.

Структура классификатора выглядит так:

- ХХ — класс;

- XX.X — подкласс;

- XX.XX — группа;

- XX.XX.X — подгруппа;

- XX.XX.XX — просмотр.

Получение кодов ОКВЭД

Индивидуальный предприниматель или юридическое лицо самостоятельно выбирает соответствующий код ОКВЭД из классификатора в процессе государственной регистрации… Количество кодов не ограничено. Более того, на любом этапе дальнейших действий вы можете добавить новые коды.

При регистрации юридического лица или индивидуального предпринимателя необходимо указать вид деятельности, указанный не менее чем 4 символами кода. То есть можно указать только группу действий. Указание только класса или подкласса действий не допускается.

В случае изменения вида деятельности необходимо изменить коды ОКВЭД.Для этого необходимо подать заявление в ФНС. Надеемся, что представленная на этой странице информация и коды ОКВЭД 2020 с расшифровкой по видам деятельности будут вам полезны.

Материал отредактирован в соответствии с изменениями законодательства, актуальными на 27.09.2019

Также может пригодиться:

Полезна ли информация? Расскажи друзьям и коллегам

Уважаемые читатели! Материалы сайта Сайт посвящен типичным способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить вашу конкретную проблему, пожалуйста, заполните форму онлайн-консультанта. Это быстро и бесплатно! Также можно проконсультироваться по телефону: MSC +7 499 938 52 26. SBP +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Это быстро и бесплатно! Также можно проконсультироваться по телефону: MSC +7 499 938 52 26. SBP +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Подбор кодов ОКВЭД при заполнении заявки на регистрацию ИП или ООО может показаться соискателю настоящим камнем преткновения. Некоторые профессиональные регистраторы даже указывают такую услугу отдельной строкой в своем прайс-листе.На самом деле подборке кодов ОКВЭД следует уделить весьма скромное место в списке действий начинающего предпринимателя.

Если трудности с подбором кодов все же возникнут, то вы можете получить бесплатную консультацию по ОКВЭД, но для полноты картины, в том числе ознакомления с рисками, связанными с выбором кодов, рекомендуем вам ознакомиться с данной статьей. конец.

Что такое коды ОКВЭД

Коды ОКВЭД — это статистическая информация, предназначенная для информирования государственных органов о том, что именно планирует делать новый бизнес-субъект.Коды указываются согласно специальному документу — Общероссийскому классификатору видов экономической деятельности, давшему название аббревиатуре «ОКВЭД».

В 2020 году действует только одна редакция классификатора — ОКВЭД-2 (другое название — ОКВЭД-2014 или ОК 029-2014 (КДЕС редакция 2)). Классификаторы редакций ОКВЭД-1 (другое название ОКВЭД-2001 или ОК 029-2001 (КДЕС ред. 1)) и ОКВЭД-2007 или ОК 029-2007 (КДЕС Ред. 1.1) утратили силу с 1 января 2017 года.

Если заявитель введет в заявку коды не того классификатора, он получит отказ в регистрации, так что будьте осторожны! Тем, кто заполнит заявку с помощью нашего сервиса, можно не волноваться, мы своевременно провели замену ОКВЭД-1 на ОКВЭД-2.Документы будут заполнены правильно.

При выборе кодов ОКВЭД также необходимо учитывать, что отдельные виды деятельности требуют лицензирования, список которых мы привели в статье.

Структура ОКВЭД

Классификатор ОКВЭД представляет собой иерархический перечень мероприятий, разделенных на разделы с обозначениями латинскими буквами от А до U. Так выглядит структура разделов ОКВЭД 2:

Разделы ОКВЭД:

- Раздел А.

Сельское и лесное хозяйство, охота, рыболовство и рыбоводство

Сельское и лесное хозяйство, охота, рыболовство и рыбоводство - Раздел D. Электроснабжение, газ и пар; кондиционер

- Секция E. Водоснабжение; водоотведение, организация сбора и удаления отходов, мероприятия по ликвидации загрязнения

В Беларуси в отдельных случаях применяется Национальный классификатор Республики Беларусь ОКРБ 005-2011 «Виды экономической деятельности» (ОКЭД)

Европейский аналог — Статистическая классификация видов деятельности в Европейском экономическом сообществе (NACE Rev.1.1)

Университетский YouTube

1 / 5

Проверить коды ОКВЭД

Сколько и какие ОКВЭДы ВЫБРАТЬ? Сколько стоит каждый дополнительный ОКВЭД?

Несколько ОКВЭД — ОТЧЕТ, по какому брать?

ОКВЭД-2 / ТвоёДело 24-7

Как я могу самостоятельно изменить информацию об ОКВЭД?

Субтитры

ОКВЭД 2

Обозначение

ОКВЭД 2 — Общероссийский классификатор видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2), вступил в силу с 1 февраля 2014 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года. Утвержден приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 года N 14-ст. Этим же приказом с 1 января 2017 года отменены предыдущие редакции ОКВЭД: ОК 029-2001 (КДЕС Ред. 1) и ОК 029-2007 (КДЕС Ред. 1.1).

2), вступил в силу с 1 февраля 2014 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года. Утвержден приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 года N 14-ст. Этим же приказом с 1 января 2017 года отменены предыдущие редакции ОКВЭД: ОК 029-2001 (КДЕС Ред. 1) и ОК 029-2007 (КДЕС Ред. 1.1).

ОКВЭД 2 построен на основе гармонизации с официальной русской версией Статистической классификации видов экономической деятельности в Европейском сообществе (редакция 2) — Статистическая классификация видов экономической деятельности в Европейском сообществе (NACE Rev.2) путем сохранения в ОКВЭД 2 (из КДЕС Ред. 2) кодов (до четырех знаков включительно) и названий соответствующих группировок без изменения объема понятий. В группировках ОКВЭД 2 на уровне группировок с пяти- и шестизначными кодами учтены особенности, отражающие потребности экономики России в детализации видов экономической деятельности.

В этом классификаторе существенно повышена степень детализации: разделы (разделы) в ОКВЭД 2 — 21 против 17 в ОКВЭД. В то же время количество групп увеличено примерно с 2 000 до 2 680.

В то же время количество групп увеличено примерно с 2 000 до 2 680.

Буквенные коды (теперь от A до U) не несут независимой кодовой нагрузки и значения, поскольку шестизначное числовое обозначение кода уникально для классификатора в целом. Они сохранены только для обеспечения преемственности с NACE Rev.2 и не должны использоваться при построении кодовых точек.

В качестве классификационных признаков видов экономической деятельности в ОКВЭД 2 используются признаки, характеризующие сферу деятельности, производственный процесс (технологию).В качестве дополнительной характеристики (в рамках одного производственного процесса) можно выделить атрибут «использованное сырье и материалы».

В соответствии с мировой практикой ОКВЭД 2 не учитывает такие классификационные признаки, как форма собственности, организационно-правовая форма и ведомственная подчиненность хозяйствующих субъектов, не проводится различия между внутренней и внешней торговлей, рыночной и нерыночной. , коммерческие и некоммерческие виды экономической деятельности.

ОКВЭД 2 — Общероссийский классификатор видов экономической деятельности ОК 029-2014 (КДЕС Ред.2) Утверждено приказом Росстандарта от 31 января 2014 г. N 14-го со вступлением в силу с 1 февраля 2014 г. и отменой с 1 января 2015 г. предыдущих редакций ОКВЭД.

Структура

РАЗДЕЛ A. Сельское и лесное хозяйство, охота, рыболовство и рыбоводство

- 01. Растениеводство и животноводство, охота и сопутствующие услуги в этих областях

- 02. Лесное хозяйство и лесозаготовки

- 03. Рыболовство и рыбоводство

РАЗДЕЛ Б.Горное дело

- 05. Добыча угля

- 06. Добыча сырой нефти и природного газа

- 07. Добыча металлических руд

- 08. Добыча прочих полезных ископаемых

- 09. Оказание услуг в сфере горных работ

РАЗДЕЛ C. Производство

- 10. Производство пищевых продуктов

- 11. Производство напитков

- 12. Производство табачных изделий

- 13.

Производство текстильных изделий

Производство текстильных изделий - 14. Производство одежды

- 15.Производство кожи и кожаных изделий

- 16. Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

- 17. Производство бумаги и бумажных изделий

- 18. Полиграфическая деятельность и копирование носителей информации

- 19. Производство кокса и нефтепродуктов

- 20. Производство химикатов и химических продуктов

- 21. Производство лекарственных средств и материалов медицинского назначения

- 22.Производство резиновых и пластмассовых изделий

- 23. Производство прочих неметаллических минеральных продуктов

- 24. Металлургическое производство

- 25. Производство готовых металлических изделий, кроме машин и оборудования

- 26. Производство компьютеров, электронной и оптической продукции

- 27. Производство электрооборудования

- 28.

Производство машин и оборудования, не включенных в другие группировки

Производство машин и оборудования, не включенных в другие группировки - 29. Производство автомобилей Автомобиль, прицепы и полуприцепы

- 30.Производство прочих транспортных средств и оборудования

- 31. Мебельное производство

- 32. Производство прочей готовой продукции

- 33. Ремонт и установка машин и оборудования

РАЗДЕЛ D. Поставка электроэнергии, газа и пара; кондиционер

РАЗДЕЛ E. Водоснабжение; водоотведение, организация сбора и утилизации отходов, мероприятия по ликвидации загрязнения

- 36. Забор, очистка и распределение воды

- 37.Сбор и очистка сточных вод

- 38. Сбор, обработка и удаление отходов; переработка вторичного сырья

- 39. Оказание услуг в области ликвидации последствий загрязнения и других услуг, связанных с размещением отходов

РАЗДЕЛ F. Строительство

- 41. Строительство зданий

- 42. Строительство инженерных сооружений

- 43.

Специализированные строительные работы

Специализированные строительные работы

РАЗДЕЛ G.Оптовая и розничная торговля; ремонт автомобилей и мотоциклов

- 45. Оптовая и розничная торговля автотранспортными средствами и мотоциклами и их ремонт

- 46. Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами

- 47. Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами

РАЗДЕЛ H. Транспортировка и хранение

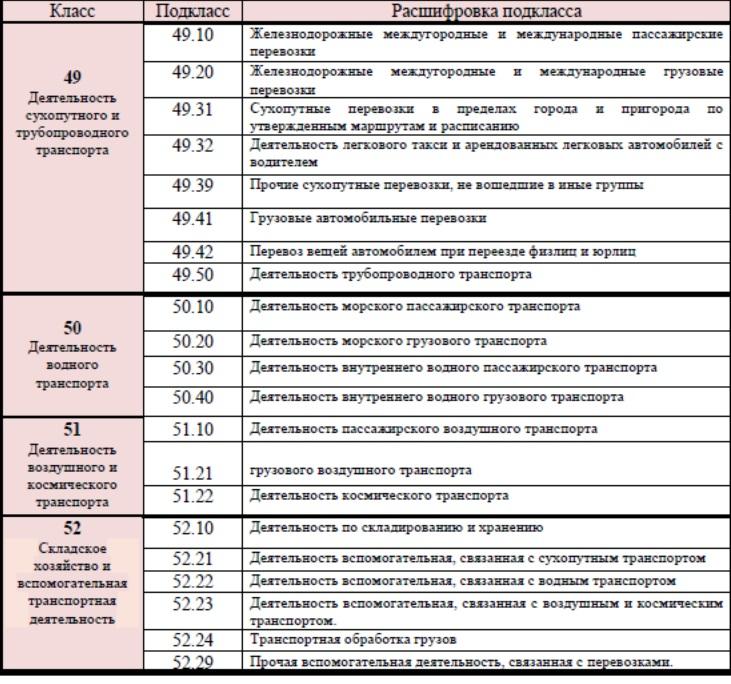

- 49. Деятельность наземного и трубопроводного транспорта

- 50. Деятельность водного транспорта

- 51.Деятельность воздушного и космического транспорта

- 52. Складские услуги и вспомогательный транспорт

- 53. Деятельность почтовых служб и курьерская деятельность

РАЗДЕЛ I. Деятельность гостиниц и предприятий общественного питания

- 55. Мероприятия по предоставлению мест для временного проживания

- 56. Деятельность по обеспечению продуктами питания и напитками

РАЗДЕЛ J.

- 58.Издательская деятельность

- 59. Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот

- 60. Деятельность в области телерадиовещания

- 61. Деятельность в области телекоммуникаций

- 62. Разработка компьютерного программного обеспечения, консультационные услуги в этой области и другие сопутствующие услуги

- 63. Деятельность в области информационных технологий

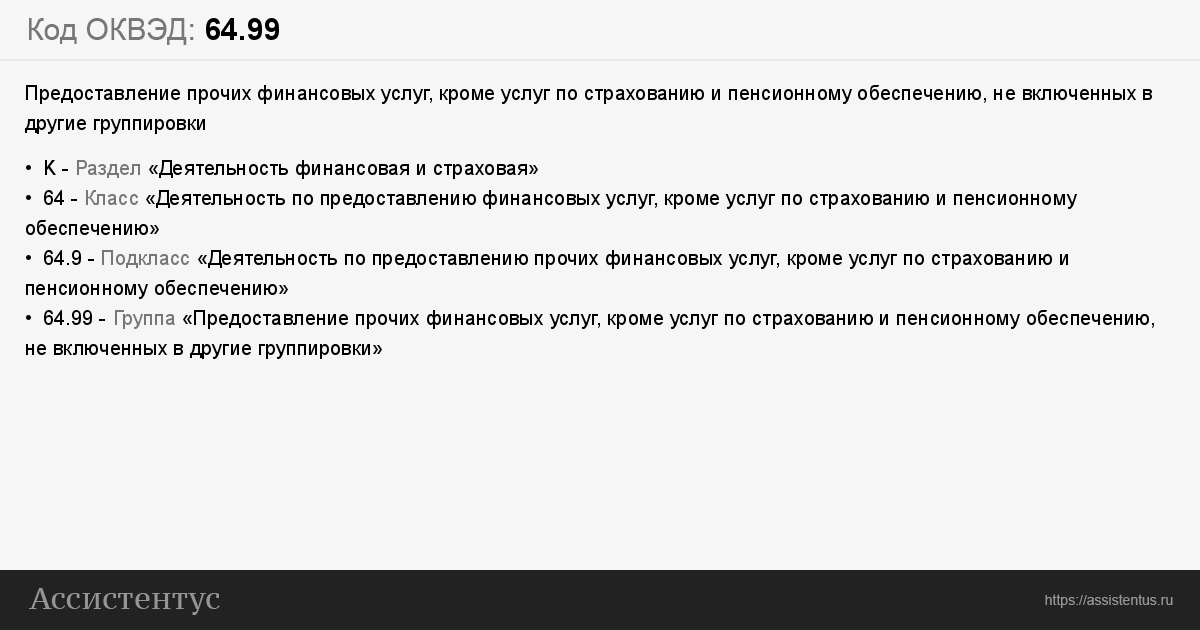

РАЗДЕЛ К.Финансовая и страховая деятельность

- 64. Деятельность по оказанию финансовых услуг, кроме страховых и пенсионных

- 65. Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального страхования

- 66. Вспомогательная деятельность в сфере финансовых услуг и страхования

РАЗДЕЛ L. Операции с недвижимым имуществом

РАЗДЕЛ М. Профессиональная, научная и техническая деятельность

- 69.

Деятельность в области права и бухгалтерского учета

Деятельность в области права и бухгалтерского учета - 70. Деятельность головных офисов; управленческий консалтинг

- 71. Деятельность в области архитектуры и инженерно-технического проектирования; технические испытания, исследования и анализ

- 72. Научные исследования и разработки

- 73. Рекламная деятельность и исследования рынка

- 74. Прочая профессиональная научно-техническая деятельность

- 75. Ветеринарная деятельность

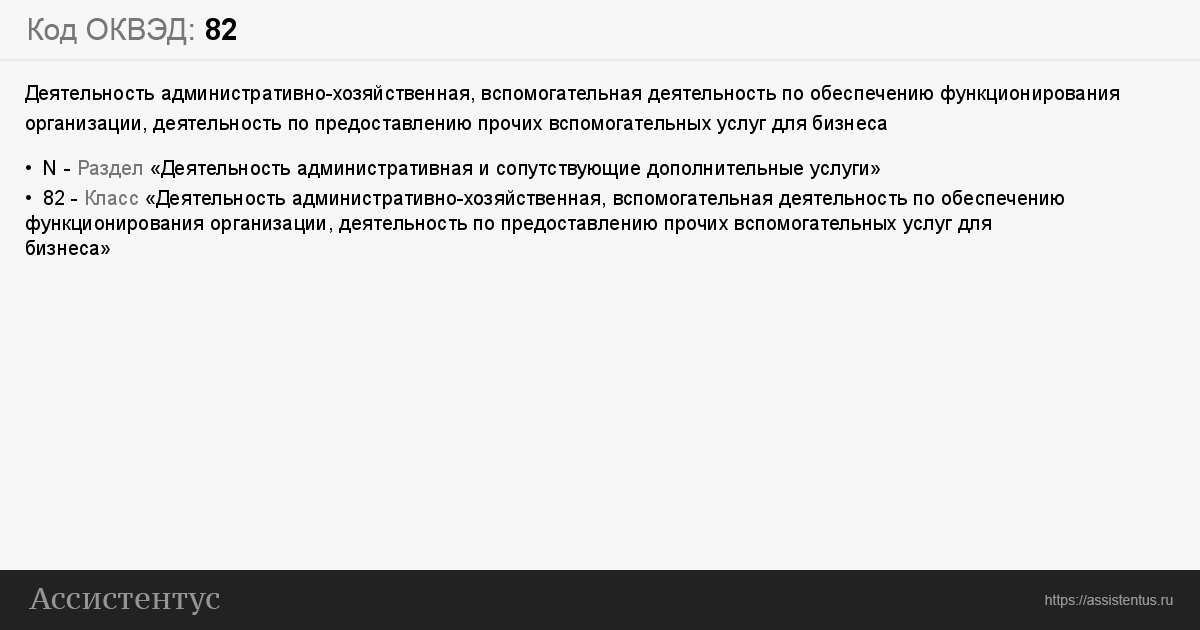

РАЗДЕЛ N.Административная деятельность и сопутствующие вспомогательные услуги

- 77. Аренда и лизинг

- 78. Трудоустройство и трудоустройство

- 79. Деятельность туристических агентств и иных организаций, оказывающих туристические услуги

- 80. Безопасность и расследование

- 81. Работы по содержанию зданий и территорий

- 82. Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по оказанию других вспомогательных услуг для бизнеса

РАЗДЕЛ O.

Государственное управление и военная безопасность; социальное обеспечение

Государственное управление и военная безопасность; социальное обеспечение- 84. Деятельность органов государственного управления по обеспечению военной безопасности, обязательного социального страхования

РАЗДЕЛ П. Образование

Раздел Q. Деятельность в области здравоохранения и социальных услуг

- 86. Деятельность в области здравоохранения

- 87. Услуги по уходу за жильем

- 88. Оказание социальных услуг без предоставления жилья

РАЗДЕЛ R.Деятельность в области культуры, спорта, отдыха и развлечений

- 90. Творчество, искусство и развлечения

- 91. Деятельность библиотек, архивов, музеев и других культурных ценностей

- 92. Деятельность по организации и проведению азартных игр и заключения пари, по организации и проведению лотерей

- 93. Деятельность в области спорта, отдыха и развлечений

РАЗДЕЛ S. Предоставление прочих услуг

- 94.

Деятельность общественных организаций

Деятельность общественных организаций - 95. Ремонт компьютеров, предметов личного пользования и быта

- 96. Деятельность по оказанию прочих бытовых услуг

РАЗДЕЛ T. Деятельность домашних хозяйств как работодателей; недифференцированная деятельность частных домохозяйств по производству товаров и услуг для собственного потребления

- 97. Деятельность домохозяйств с наемными работниками

- 98. Деятельность недифференцированных частных домохозяйств по производству товаров и оказанию услуг для собственного потребления

РАЗДЕЛ U.Деятельность экстерриториальных организаций и органов

- 99. Деятельность экстерриториальных организаций и органов

ОКВЭД

Наименование

Создана на основе официальной русской версии Статистическая классификация видов экономической деятельности в Европейском экономическом сообществе (NACE) (англ. Статистическая классификация видов экономической деятельности в Европейском сообществе). Классификатор ОК 029-2001 (КДЕС Ред. 1) утвержден постановлением Госстандарта № 454 от 6 ноября 2001 г., вступившим в силу с 1 января 2003 г.С 1 января 2008 г. дополнен классификатором ОК 029-2007 (КДЕС Ред. 1.1), утвержденным приказом Ростехрегулирования от 22 ноября 2007 г. N 329. Заменен Общесоюзный классификатор отраслей Народное хозяйство (ОКОНХ ) и части I и IV Общероссийского классификатора видов экономической деятельности, продукции и услуг (ОКДП), касающиеся экономической деятельности.

Классификатор ОК 029-2001 (КДЕС Ред. 1) утвержден постановлением Госстандарта № 454 от 6 ноября 2001 г., вступившим в силу с 1 января 2003 г.С 1 января 2008 г. дополнен классификатором ОК 029-2007 (КДЕС Ред. 1.1), утвержденным приказом Ростехрегулирования от 22 ноября 2007 г. N 329. Заменен Общесоюзный классификатор отраслей Народное хозяйство (ОКОНХ ) и части I и IV Общероссийского классификатора видов экономической деятельности, продукции и услуг (ОКДП), касающиеся экономической деятельности.

Структура

Код для групп видов экономической деятельности состоит из двух-шести цифровых символов, и его структура может быть представлена в следующем виде:

- ХХ — класс;

- XX.X — подкласс;

- XX.XX — группа;

- XX.XX.X — подгруппа;

- XX.XX.XX — просмотр.

Разделы

ОКВЭД состоит из 21 раздела.

A. Сельское, охотничье и лесное хозяйство

AA. Сельское хозяйство, охота и лесоводство 01 — Сельское хозяйство, охота и предоставление услуг в этих областях 02 — Лесное хозяйство, лесозаготовки и предоставление услуг в этих областяхB.

Рыболовство, рыбоводство BA. Рыболовство, рыбоводство 03 — Рыболовство, рыбоводство и оказание услуг в этих районах

Рыболовство, рыбоводство BA. Рыболовство, рыбоводство 03 — Рыболовство, рыбоводство и оказание услуг в этих районахC.Горное дело

CA. Добыча топливно-энергетических полезных ископаемых 10 — Добыча угля, бурого угля и торфа 11 — Добыча сырой нефти и природного газа; оказание услуг по указанным направлениям 12 — Добыча урановых и ториевых руд CB. Добыча полезных ископаемых, кроме топлива и энергии 13 — Добыча металлических руд 14 — Добыча прочих полезных ископаемыхD. Обрабатывающие производства

DA. Производство пищевых продуктов, включая напитки, и табака 15 — Производство пищевых продуктов, включая напитки 16 — Производство табачных изделий DB.Текстильное и швейное производство 17 — Текстильное производство 18 — Производство одежды; выделка и крашение меха ДЦ. Производство кожи, кожаных изделий и обуви 19 — Производство кожи, кожаных изделий и обуви DD. Деревообработка и производство изделий из дерева 20 — Деревообработка и производство изделий из дерева и пробки, кроме мебели DE. Целлюлозно-бумажное производство; издательская и полиграфическая деятельность 21 — Производство целлюлозы, древесной массы, бумаги, картона и изделий из них 22 — Издательская и полиграфическая деятельность, тиражирование записанных носителей информации DF.Производство кокса, нефтепродуктов и ядерных материалов 23 — Производство кокса, нефтепродуктов и ядерных материалов DG. Химическое производство 24 — Химическое производство ЦТ. Производство резиновых и пластмассовых изделий 25 — Производство резиновых и пластмассовых изделий DI. Производство прочих неметаллических минеральных продуктов 26 — Производство прочих неметаллических минеральных продуктов DJ. Металлургическое производство и производство готовых металлических изделий 27 — Металлургическое производство 28 — Производство готовых металлических изделий DK.Производство машин и оборудования 29 — Производство машин и оборудования DL. Производство электрического, электронного и оптического оборудования 30 — Производство офисного оборудования и вычислительной техники 31 — Производство электрических машин и электрического оборудования 32 — Производство электронных компонентов, радио, телевидения и оборудования связи 33 — Производство медицинских устройств; средства измерения, контроль, управление и испытания; оптические инструменты, фотографическое и кинематографическое оборудование; часов ДМ.

Целлюлозно-бумажное производство; издательская и полиграфическая деятельность 21 — Производство целлюлозы, древесной массы, бумаги, картона и изделий из них 22 — Издательская и полиграфическая деятельность, тиражирование записанных носителей информации DF.Производство кокса, нефтепродуктов и ядерных материалов 23 — Производство кокса, нефтепродуктов и ядерных материалов DG. Химическое производство 24 — Химическое производство ЦТ. Производство резиновых и пластмассовых изделий 25 — Производство резиновых и пластмассовых изделий DI. Производство прочих неметаллических минеральных продуктов 26 — Производство прочих неметаллических минеральных продуктов DJ. Металлургическое производство и производство готовых металлических изделий 27 — Металлургическое производство 28 — Производство готовых металлических изделий DK.Производство машин и оборудования 29 — Производство машин и оборудования DL. Производство электрического, электронного и оптического оборудования 30 — Производство офисного оборудования и вычислительной техники 31 — Производство электрических машин и электрического оборудования 32 — Производство электронных компонентов, радио, телевидения и оборудования связи 33 — Производство медицинских устройств; средства измерения, контроль, управление и испытания; оптические инструменты, фотографическое и кинематографическое оборудование; часов ДМ. Производство транспортных средств и оборудования 34 — Производство автомобилей, прицепов и полуприцепов 35 — Производство кораблей, самолетов, космических аппаратов и других транспортных средств DN. Прочие отрасли 36 — Производство мебели и других продуктов, не включенных в другие категории 37 — Переработка вторичного сырья

Производство транспортных средств и оборудования 34 — Производство автомобилей, прицепов и полуприцепов 35 — Производство кораблей, самолетов, космических аппаратов и других транспортных средств DN. Прочие отрасли 36 — Производство мебели и других продуктов, не включенных в другие категории 37 — Переработка вторичного сырьяE. Производство и распространение G. Оптовая и розничная торговля; ремонт автомобилей, мотоциклов, хозтоваров и личных вещей

GA. Оптовая и розничная торговля; ремонт транспортных средств, мотоциклов, предметов домашнего обихода и предметов личного пользования 50 — Торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт 51 — Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами 52 — Розничная торговля, кроме торговли автотранспортными средствами автомобили и мотоциклы; ремонт бытовых изделий и предметов личного пользованияJ.Финансовая деятельность

JA. Финансовая деятельность 65 — Финансовое посредничество 66 — Страхование 67 — Вспомогательная деятельность по финансовому посредничеству и страхованиюK.

Операции с недвижимым имуществом, аренда и предоставление услуг KA. Операции с недвижимым имуществом, аренда и оказание услуг 70 — Операции с недвижимым имуществом 71 — Аренда машин и оборудования без оператора; аренда бытовых и личных товаров 72 — Компьютерная и информационная деятельность LA. Государственное управление и обеспечение военной безопасности; социальное страхование 75 — Государственное управление и военная безопасность; социальное страхование