Когда выплачиваются дивиденды ооо: Как учредителю вывести прибыль из ООО: дивиденды

Срок выплаты дивидендов \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Срок выплаты дивидендов

Подборка наиболее важных документов по запросу Срок выплаты дивидендов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Дивиденды:

- 2-НДФЛ дивиденды

- 6-НДФЛ дивиденды

- Алименты с дивидендов

- Базовая прибыль на акцию

- Выплата дивидендов

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 29 «Ограничения распределения прибыли общества между участниками общества. Ограничения выплаты прибыли общества участникам общества» Федерального закона «Об обществах с ограниченной ответственностью»»Удовлетворяя требования о взыскании задолженности по выплате дивидендов, суды, руководствуясь положениями статьи 28, 29 Федерального закона от 08. 02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», исходили из того, что компания является участником общества; внеочередными общими собраниями участников общества приняты решения от 10.10.2016 и от 03.05.2017, которые не оспорены и не признаны в установленном порядке недействительными, о выплате дивидендов; срок выплаты дивидендов наступил, однако ответчиком обязательство по выплате компании дивидендов исполнено не в полном объеме.»

02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», исходили из того, что компания является участником общества; внеочередными общими собраниями участников общества приняты решения от 10.10.2016 и от 03.05.2017, которые не оспорены и не признаны в установленном порядке недействительными, о выплате дивидендов; срок выплаты дивидендов наступил, однако ответчиком обязательство по выплате компании дивидендов исполнено не в полном объеме.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 28 «Распределение прибыли общества между участниками общества» Федерального закона «Об обществах с ограниченной ответственностью»»Как верно указали суды, установленный в решении единственного участника от 05.03.2016 срок (после снятия обременения в виде залога объектов недвижимости, принадлежащих ООО «Омега») на выплату дивидендов учредителю общества не является сроком, связанным с определенным событием, поскольку в силу статьи 190 Гражданского кодекса Российской Федерации срок может определяться указанием лишь на такое событие, которое должно неизбежно наступить, то есть не зависит от воли и действий сторон, следовательно, в данном случае подлежит применению срок, установленный статьей 28 Закона об ООО. «

«

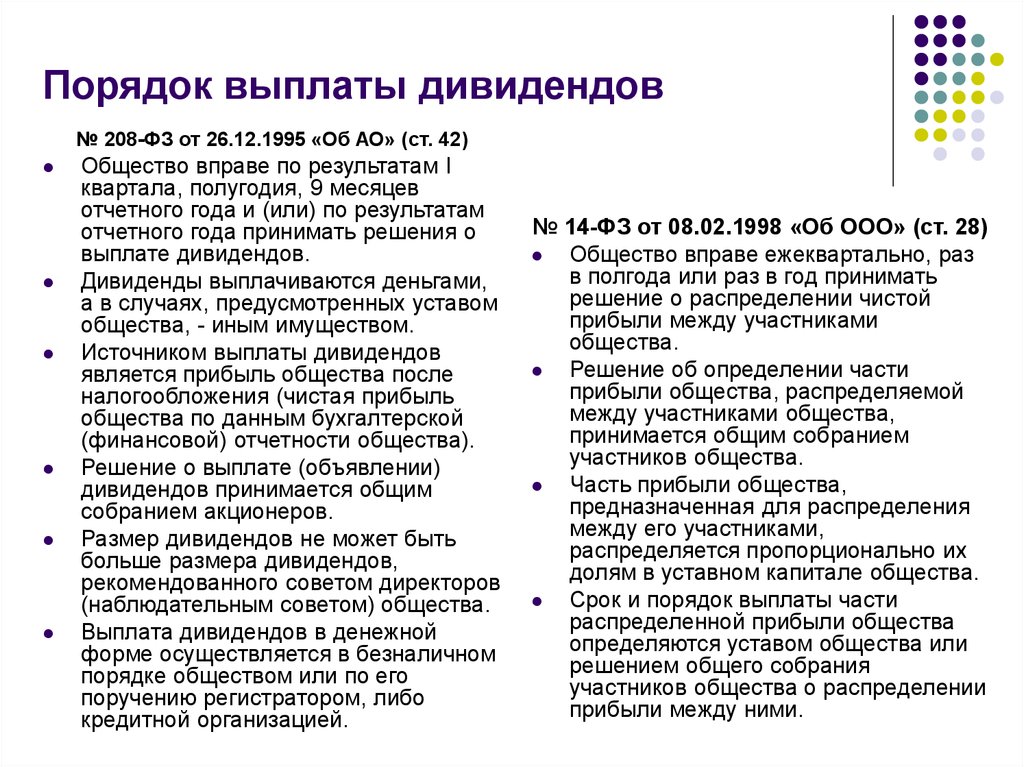

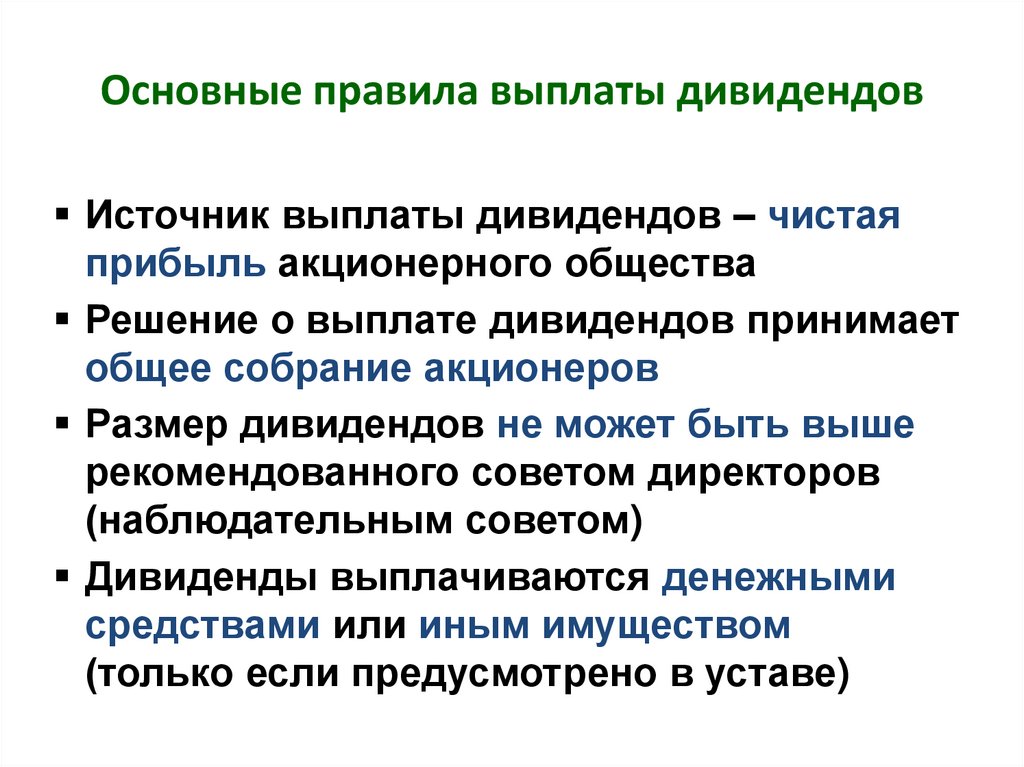

Федеральный закон от 26.12.1995 N 208-ФЗ

(ред. от 07.10.2022)

«Об акционерных обществах»6. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам — 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Федеральный закон от 08.02.1998 N 14-ФЗ

(ред. от 02.07.2021, с изм. 25.02.2022)

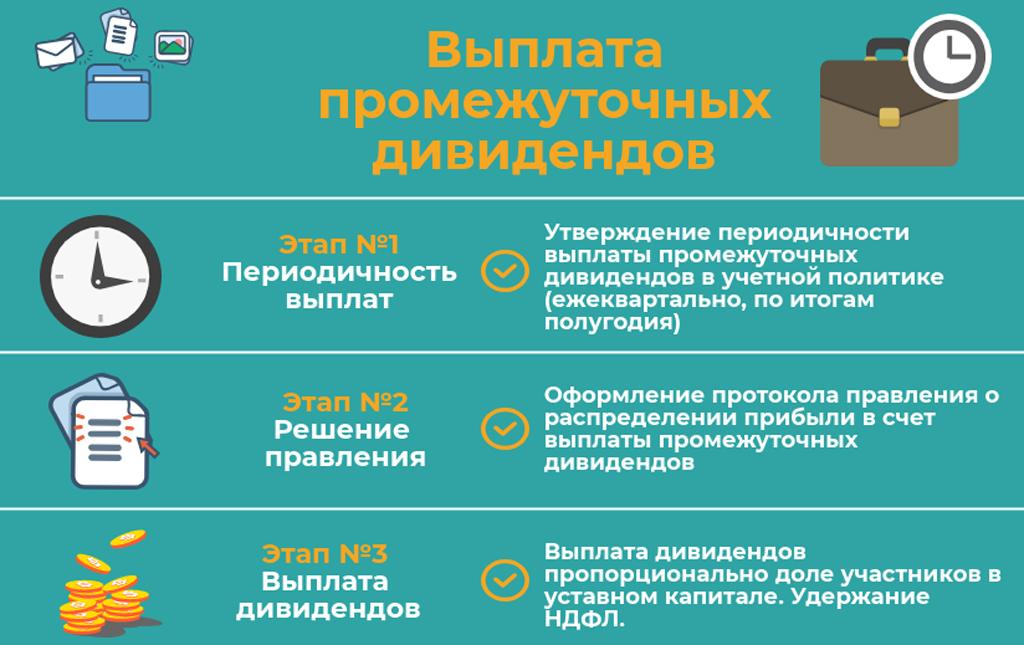

«Об обществах с ограниченной ответственностью»3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

Дивиденды и их отражение в отчете 6-НДФЛ – Учет без забот

- Опубликовано 26.02.2020 19:38

- Автор: Administrator

- Просмотров: 10283

Если ваша организация оказалась прибыльной по итогам года, то это отражено в бухгалтерской отчетности, и появляется право на начисление и выплату дивидендов участникам общества. Рассмотрим, как провести такие операции в программе 1С: Бухгалтерия ред. 3.0, чтобы информация корректно отразилась в отчете 6-НДФЛ.

Согласно инструкции по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н) для таких расчетов используется счет 75 «Расчеты с учредителями». Он предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.

Однако, если расчет происходит с физическим лицом, являющимся работником организации, то начисление дивидендов и удержание НДФЛ производятся в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

В нашей статье мы рассмотрим механизм отражения дивидендов учредителям, которые не являются сотрудниками организации.

Если же вам необходимо начислить дивиденды сотруднику, то следует воспользоваться способом, описанным в первой части статьи Начисление дивидендов в 1С: Бухгалтерии предприятия 8.

Начисление и выплата дивидендов

Первым делом, необходимо создать документ для начисления дивидендов учредителям.

Сделать это можно двумя способами.

Первый способ: заходим в Меню, раздел «Зарплата и кадры», далее документ «Начисление дивидендов».

Второй способ: заходим в Меню, раздел «Операции», далее находим идентичный документ «Начисление дивидендов».

В открывшемся окне по кнопке «Создать» формируем новое начисление.

Заполним документ. Укажем получателя дивидендов (физическое или юридическое лицо), период, за который они начислены, сумму.

При внесении начисленной суммы программа автоматически рассчитает НДФЛ по ставке 13% для резидентов РФ и остаток к выплате.

Компания, выплачивающая дивиденды учредителям – физическим лицам, является налоговым агентом (пункт 2, 3 статьи 214 НК РФ). Если учредитель — резидент нашей страны, то бухгалтер обязан удерживать и переводить в инспекцию ФНС подоходный налог со ставкой 13 процентов (п. 2 ст. 224 НК РФ). На руки человек получит сумму за вычетом НДФЛ.

Если же получатель дивидендов не является резидентом РФ, то ставка НДФЛ для него равна 15% согласно п. 3 ст. 224 НК РФ.

Проводим документ и смотрим проводки по начислению дивидендов и удержанию НДФЛ.

Не закрывая документ, тут же делаем выплаты по кнопке «Выплатить».

В следующем окне отображаются уже сформированные платежки, которые можно направить в банк для выплаты. Также можно выплатить дивиденды через кассу с помощью расходного кассового ордера. Проводка в этом случае будет Д 75.02 К 50.

Если вдруг нечаянно было закрыто вышеуказанное окошко, то эти платежные поручения можно найти в Меню «Банк и касса» – «Платёжные поручения».

Далее отправляем платежные поручения в банк-клиент. После проведения банковских операций формируем документы списания с расчетного счета.

Проверяем проводки, чтобы убедиться, что дивиденды выплачены.

Также проверяем проводки по уплате НДФЛ в бюджет.

Теперь формируем справку «2-НДФЛ для сотрудника» и проверим, что эта сумма туда вошла. Заходим в раздел Меню «Зарплата и кадры», далее гиперссылка «2-НДФЛ для сотрудников».

В отрытом окне создаем новый документ.

В этом документе выбираем организацию и нужное физическое лицо. А табличная часть заполняется автоматически нажатием кнопки «Заполнить».

А табличная часть заполняется автоматически нажатием кнопки «Заполнить».

Проверяем суммы, обращаем внимание, что благодаря операциям начисления дивидендов и перечислению НДФЛ в бюджет у нас корректно заполнились колонки «Исчислено», «Удержано» и «Перечислено» налога.

Далее нажимаем кнопку «Провести и закрыть».

Отражение дивидендов в отчете 6-НДФЛ

Зайдем в раздел Меню «Зарплата и кадры», далее гиперссылка «Отчетность по 6 — НДФЛ».

В открывшемся окне выбираем организацию и период формирования отчета. Затем нажимаем кнопку «Создать».

По кнопке «Заполнить» отчет заполняется автоматически.

Проверяем раздел 1. По строке 025 отображены начисленные дивиденды, по строкам 040 и 070 исчисленный и удержанный НДФЛ.

Перейдем к проверке раздела 2.

Строка 100 – это дата фактического получения дохода в виде дивидендов, т.е. день выплаты дохода (в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц).

Строка 110 – это дата удержания налога НДФЛ, т.е. день фактической выплаты дивидендов.

Строка 120 – это срок перечисления налога согласно законодательства.

Обращаем внимание, что если выплачиваются дивиденды от АО, то уплатить НДФЛ необходимо не позднее одного месяца с даты выплаты дохода (п. 4 ст. 214, п. 9 ст. 226.1 НК РФ). Если выплачиваются дивиденды от ООО, то уплатить НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Также хочется заострить ваше внимание на следующем моменте: в разделе 2 отчета 6-НДФЛ отображаются удержанные суммы налога, по которым срок перечисления налога приходится на отчетный квартал. Наш пример демонстрирует попадание операций с дивидендами ООО и в раздел 1, и в раздел 2.

А если, допустим, дивиденды от АО выплачены 25.03.2020 г. Повторимся, срок перечисления налога (строка 120) для АО – не позднее одного месяца с даты выплаты дохода, т.е. 25.04.2020 г. В таком случае такие дивиденды будут отражены в разделе 1 расчета за 1-й квартал 2020 года и в разделе 2 расчета за полугодие 2020 года.

Автор статьи: Ирина Плотникова

Автор статьи: Оксана Кузнецова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Когда выплачиваются дивиденды по акциям и как?

Оглавление

Содержание

Как выплачиваются дивиденды

Как выплачиваются дивиденды

Основные даты выплаты дивидендов

Суть

По

Брайан БирсПолная биография

Брайан Бирс — цифровой редактор, писатель, продюсер, номинированный на премию «Эмми», и эксперт по контенту с более чем 15-летним опытом написания статей о корпоративных финансах и бухгалтерском учете, фундаментальном анализе и инвестициях.

Узнайте о нашем редакционная политика

Обновлено 05 марта 2022 г.

Рассмотрено

Юлиус Манса

Рассмотрено Джулиус Манса

Полная биография

Джулиус Манса — финансовый консультант, профессор финансов и бухгалтерского учета, инвестор и лауреат премии Фулбрайта Государственного департамента США в области финансовых технологий. Он обучает студентов-бизнесменов темам бухгалтерского учета и корпоративных финансов. Помимо академических кругов, Джулиус является финансовым консультантом и финансовым бизнес-партнером для компаний, которым нужны стратегические и консультационные услуги на высшем уровне, которые помогают развивать их компании и становиться более прибыльными.

Узнайте о нашем Совет финансового контроля

Факт проверен

Тимоти Ли

Факт проверен Тимоти Ли

Полная биография

Тимоти Ли — консультант, бухгалтер и финансовый менеджер со степенью магистра делового администрирования Университета Южной Калифорнии и более чем 15-летним опытом работы в сфере корпоративных финансов. Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Узнайте о нашем редакционная политика

Если компания имеет избыточную прибыль и решает выплатить дивиденды акционерам обыкновенных акций, то объявляется сумма в дополнение к дате, когда эта сумма будет выплачена акционерам. Обычно и дата, и сумма определяются ежеквартально, после того как компания завершает отчет о прибылях и убытках и совет директоров собирается для рассмотрения финансовых показателей компании.

Ключевые выводы

- Дивиденд — это распределение части прибыли компании среди ее акционеров.

- Если компания принимает решение о выплате дивидендов, как правило, дата и сумма определяются ежеквартально после того, как компания завершает отчет о прибылях и убытках и совет директоров собирается для рассмотрения финансовых показателей компании.

- В дату объявления Совет директоров объявляет дивиденд, размер дивиденда, дату его учета и дату выплаты.

- Дата регистрации — это день, к которому вы должны быть зарегистрированы в качестве акционера компании, чтобы получить объявленные дивиденды.

- Купите акции до экс-дивидендной даты и получите дивиденды; купите их в экс-дату или после нее, и вы этого не сделаете — их получит продавец акций.

- Датой выплаты является дата, когда компания выплачивает объявленные дивиденды только тем акционерам, которые владеют акциями до истечения срока действия.

Как и почему компании платят дивиденды?

Как выплачиваются дивиденды

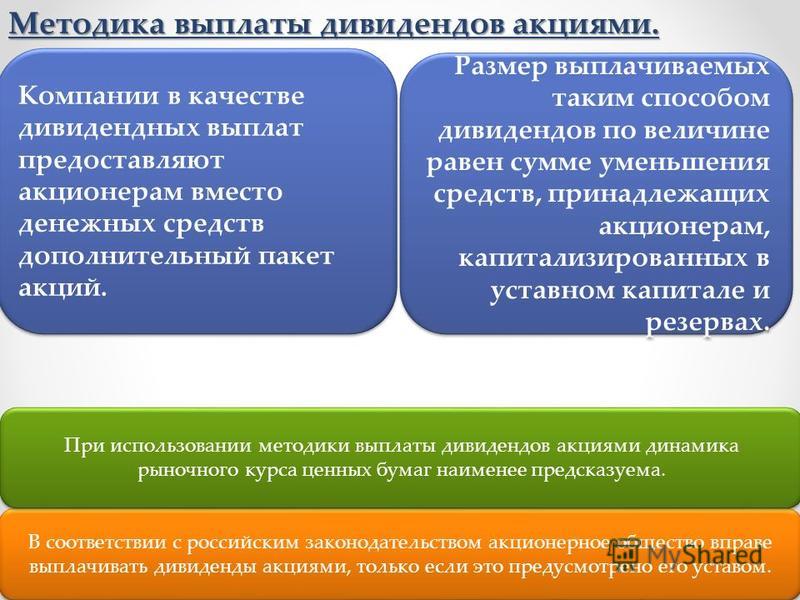

Дивиденд — это распределение части прибыли компании среди ее акционеров. Дивиденды обычно выплачиваются в виде чека на дивиденды. Однако они также могут быть оплачены дополнительными акциями. Стандартной практикой выплаты дивидендов является чек, который отправляется акционерам по почте через несколько дней после экс-дивидендной даты, то есть даты, когда акции начинают торговаться без ранее объявленных дивидендов.

Альтернативным методом выплаты дивидендов является размещение дополнительных акций. Эта практика известна как реинвестирование дивидендов; он обычно предлагается отдельными компаниями и взаимными фондами в качестве варианта плана реинвестирования дивидендов (DRIP). Дивиденды всегда считаются налогооблагаемым доходом в системе внутренних доходов (IRS) (независимо от формы, в которой они выплачиваются).

Эта практика известна как реинвестирование дивидендов; он обычно предлагается отдельными компаниями и взаимными фондами в качестве варианта плана реинвестирования дивидендов (DRIP). Дивиденды всегда считаются налогооблагаемым доходом в системе внутренних доходов (IRS) (независимо от формы, в которой они выплачиваются).

Основные даты выплаты дивидендов

В случае объявления дивидендов все квалифицированные акционеры компании уведомляются посредством пресс-релиза; информация обычно передается через основные службы котировок акций для удобства. Ключевые даты, на которые должен обратить внимание инвестор:

- Дата объявления дивидендов называется датой объявления.

- Во время объявления устанавливается дата записи или дата записи. Это означает, что все зарегистрированные акционеры на эту дату имеют право на выплату дивидендов.

- День, предшествующий дате регистрации, называется экс-датой, или датой, когда акции начинают торговаться без выплаты дивидендов. Это означает, что покупатель на экс-дату покупает акции, которые не имеют права на получение самой последней выплаты дивидендов.

- Дата платежа обычно наступает примерно через месяц после даты записи.

Это означает, что покупатель на экс-дату покупает акции, которые не имеют права на получение самой последней выплаты дивидендов.

Это означает, что покупатель на экс-дату покупает акции, которые не имеют права на получение самой последней выплаты дивидендов.В день платежа компания депонирует средства для выплаты акционерам в Депозитарной трастовой компании (DTC). Денежные платежи затем выплачиваются DTC брокерским фирмам по всему миру, акционеры которых владеют акциями компании. Фирмы-получатели должным образом распределяют денежные дивиденды на счета клиентов или обрабатывают транзакции реинвестирования в соответствии с инструкциями клиента.

Налоговые последствия для выплаты дивидендов варьируются в зависимости от типа объявленных дивидендов, типа счета, на котором акционер владеет акциями, и как долго акционер владеет акциями. Выплаты дивидендов суммируются за каждый налоговый год в форме 1099-DIV для целей налогообложения.

После объявления дивидендов на дату объявления компания несет юридическую ответственность за их выплату.

План реинвестирования дивидендов (DRIP)

План реинвестирования дивидендов (DRIP) предлагает инвесторам ряд преимуществ. Если инвестор предпочитает просто добавить к своему текущему пакету акций любые дополнительные средства от выплаты дивидендов, автоматическое реинвестирование дивидендов упрощает этот процесс (в отличие от получения выплаты дивидендов наличными, а затем использования наличных для покупки дополнительных акций). DRIP, управляемые компанией, обычно не требуют комиссии, поскольку они обходят брокера. Эта функция особенно привлекательна для мелких инвесторов, поскольку комиссионные сборы пропорционально выше при покупке небольших акций.

Еще одним потенциальным преимуществом DRIP является то, что некоторые компании предлагают акционерам возможность приобрести дополнительные акции за наличные со скидкой. Со скидкой от 1% до 10%, а также дополнительным преимуществом отсутствия комиссионных сборов инвесторы могут приобретать дополнительные пакеты акций по более выгодной цене (по сравнению с инвесторами, покупающими акции за наличные через брокерскую фирму).

Итог

Дивиденды — это способ для компаний распределить прибыль между акционерами, но не все компании выплачивают дивиденды. Некоторые компании решают сохранить свои доходы, чтобы реинвестировать их в возможности роста. Если дивиденды выплачиваются, компания объявит сумму дивиденда, и все держатели акций (до экс-даты) получат соответствующие выплаты в следующую дату выплаты. Инвесторы, получающие дивиденды, могут решить сохранить их в виде наличных или реинвестировать, чтобы накопить больше акций.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба. «Тема № 404 Дивиденды».

Факты о дивидендах

Что такое дивиденды?

«Money for Nothing» — это не только название песни группы Dire Straits 1980-х, но и чувство, которое испытывают многие инвесторы, когда получают дивиденды. Все, что вам нужно сделать, это купить акции нужной компании, и вы получите часть ее прибыли. Насколько это интересно?

Дивиденды — это один из способов, с помощью которого компании «делят богатство», полученное от ведения бизнеса. Обычно это денежный платеж, часто получаемый из прибыли, выплачиваемый инвесторам компании — акционерам.

Они выплачиваются ежегодно или чаще ежеквартально. Компании, которые им платят, обычно являются более стабильными и устоявшимися, а не «быстрорастущими». Те, кто все еще находится в фазе быстрого роста своего жизненного цикла, как правило, сохраняют все доходы и реинвестируют их в свой бизнес.

Ключевые выводы

- Дивиденд обычно представляет собой денежный платеж из прибыли, которую компании выплачивают своим инвесторам.

- Дивиденды обычно выплачиваются ежеквартально, хотя некоторые выплачивают ежегодно, а некоторые — ежемесячно.

- Компании, которые выплачивают дивиденды, обычно более стабильны и устоялись, а не те, которые все еще находятся в фазе быстрого роста своего жизненного цикла.

- Дивиденды имеют различные налоговые и ценовые последствия для физических и юридических лиц.

Факты о дивидендах, которые вы могли не знать

Понимание дивидендов: влияние на цену

Когда выплачиваются дивиденды, может произойти несколько вещей. Первый из них — это изменение цены ценной бумаги и различных предметов, привязанных к ней. На экс-дивидендную дату цена акций корректируется в сторону уменьшения на сумму дивиденда биржей, на которой торгуются акции.

Для большинства дивидендов это обычно не наблюдается среди движений вверх и вниз в ходе обычной дневной торговли. Однако это становится очевидным на экс-дивидендных датах для более крупных дивидендов, таких как выплата 3 долларов США, сделанная Microsoft осенью 2004 года, в результате чего акции упали с 29,97 до 27,34 долларов.

Причина корректировки заключается в том, что сумма, выплаченная в виде дивидендов, больше не принадлежит компании, и это отражается в снижении рыночной капитализации компании. Вместо этого он принадлежит отдельным акционерам. Те, кто покупает акции после экс-дивидендной даты, больше не имеют права на получение дивидендов, поэтому биржа корректирует цену в сторону понижения, чтобы отразить этот факт.

Исторические цены, хранящиеся на некоторых общедоступных веб-сайтах, также корректируют прошлые цены акций в сторону уменьшения на сумму дивидендов. Еще одна цена, которая обычно корректируется в сторону понижения, — это цена покупки для лимитных ордеров.

Поскольку корректировка цены акции в сторону понижения может привести к срабатыванию лимитного ордера, биржа также корректирует непогашенные лимитные ордера. Инвестор может предотвратить это, если его брокер разрешает лимитный ордер без уменьшения (DNR). Обратите внимание, однако, что не все биржи делают эту корректировку. На биржах США есть, а на фондовой бирже Торонто, например, нет.

На биржах США есть, а на фондовой бирже Торонто, например, нет.

С другой стороны, цены опционов на акции обычно не корректируются с учетом обычных денежных дивидендов, если сумма дивидендов не составляет 10% или более от базовой стоимости акций.

Значение для компаний

Выплаты дивидендов, будь то наличными или акциями, уменьшают нераспределенную прибыль на общую сумму дивидендов. В случае дивидендов наличными деньги переводятся на пассивный счет, который называется задолженностью по выплате дивидендов. Это обязательство снимается, когда компания производит платеж в день выплаты дивидендов, обычно через несколько недель после экс-дивидендной даты.

Например, если дивиденд составил 0,025 доллара на акцию, а в обращении находится 100 миллионов акций, нераспределенная прибыль уменьшится на 2,5 миллиона долларов, и эти деньги в конечном итоге перейдут к акционерам.

Однако в случае дивиденда в виде акций сумма, вычитаемая из нераспределенной прибыли, добавляется к счету собственного капитала, обыкновенные акции оцениваются по номинальной стоимости, и акционерам выпускаются новые акции. Стоимость номинальной стоимости каждой акции не изменяется.

Стоимость номинальной стоимости каждой акции не изменяется.

Например, для 10-процентного дивиденда по акциям, номинальная стоимость которых составляет 25 центов на акцию, а в обращении находится 100 миллионов акций, нераспределенная прибыль уменьшается на 2,5 миллиона долларов, номинальная стоимость обыкновенных акций увеличивается на эту сумму, а общее количество акций задолженность увеличилась до 110 миллионов.

Это отличается от дробления акций, хотя с точки зрения акционера выглядит так же. При дроблении акций все старые акции выкупаются, новые акции выпускаются, а их номинальная стоимость уменьшается на величину, обратную коэффициенту дробления.

Например, если вместо 10-процентного дивиденда по акциям вышеупомянутая компания объявляет дробление акций 11 к 10, 100 миллионов акций отзываются и выпускаются 110 миллионов новых акций, каждая с номинальной стоимостью 0,227 доллара. Это оставляет общую сумму обыкновенных акций по номинальной стоимости неизменной. Счет нераспределенной прибыли также не уменьшается.

Счет нераспределенной прибыли также не уменьшается.

Значение для инвесторов

Денежные дивиденды, наиболее распространенный вид, облагаются налогом либо по обычной налоговой ставке, либо по сниженной ставке 20%, 15% или 0% для инвесторов в США. Это относится только к дивидендам, выплачиваемым за пределами счета с налоговыми льготами, такого как IRA.

Разделительной линией между обычной налоговой ставкой и сниженной или «квалифицированной» ставкой является то, как долго базовая ценная бумага находится в собственности. По данным IRS, чтобы претендовать на пониженную ставку, инвестор должен владеть акциями в течение 60 дней подряд в течение 121-дневного окна с центром на экс-дивидендной дате. Обратите внимание, однако, что дата покупки не учитывается при подсчете 60-дневного срока. Денежные дивиденды не уменьшают основу акций.

Прирост капитала

Иногда, особенно в случае особого, крупного дивиденда, часть дивиденда объявляется компанией как доход от капитала. В этом случае, вместо того, чтобы облагаться налогом во время распределения, возврат капитала используется для уменьшения базы акций, обеспечивая больший прирост капитала в будущем, предполагая, что цена продажи выше, чем база.

В этом случае, вместо того, чтобы облагаться налогом во время распределения, возврат капитала используется для уменьшения базы акций, обеспечивая больший прирост капитала в будущем, предполагая, что цена продажи выше, чем база.

Например, если вы покупаете акции с базовой стоимостью 10 долларов каждая и получаете специальный дивиденд в размере 1 доллара, 55 центов из которого составляют доход от капитала, налогооблагаемый дивиденд составляет 45 центов, новая база составляет 9 долларов.0,45, и вы заплатите налог на прирост капитала с этих 55 центов, когда продадите свои акции когда-нибудь в будущем.

Однако существует ситуация, когда возврат капитала сразу же облагается налогом. Это происходит, если доходность капитала снизит базис ниже 0 долларов. Например, если базис составляет 2,50 доллара, а вы получаете 4 доллара в качестве дохода от капитала, ваша новая база будет равна 0 долларов, и вы должны будете заплатить налог на прирост капитала с 1,50 доллара.

База также корректируется в случае дробления акций и дивидендов по акциям. Для инвестора они рассматриваются одинаково. Возьмем наш пример с дивидендами по акциям в размере 10% и предположим, что вы владеете 100 акциями компании с базовой стоимостью 11 долларов. После выплаты дивидендов вы будете владеть 110 акциями по цене 10 долларов. То же самое было бы верно, если бы компания имела дробление 11 к 10 вместо дивидендов по акциям.

Для инвестора они рассматриваются одинаково. Возьмем наш пример с дивидендами по акциям в размере 10% и предположим, что вы владеете 100 акциями компании с базовой стоимостью 11 долларов. После выплаты дивидендов вы будете владеть 110 акциями по цене 10 долларов. То же самое было бы верно, если бы компания имела дробление 11 к 10 вместо дивидендов по акциям.

Итог

Наконец, как и во всем остальном, что касается ведения учета инвестиций, отдельные инвесторы должны правильно отслеживать и сообщать о событиях. Если у вас есть покупки в разное время с разными базовыми суммами, для каждого из них необходимо рассчитать доходность капитала, дивиденды по акциям и базовые корректировки разделения акций.

Квалифицированное время владения также должно точно отслеживаться и сообщаться инвестором, даже если в форме 1099-DIV, полученной в течение налогового сезона, указано, что все выплаченные дивиденды подлежат более низкой налоговой ставке. IRS позволяет компании сообщать дивиденды как квалифицированные, даже если они таковыми не являются, если определение тех, которые квалифицированы, и тех, которые не являются нецелесообразными для отчитывающейся компании.

Об авторе