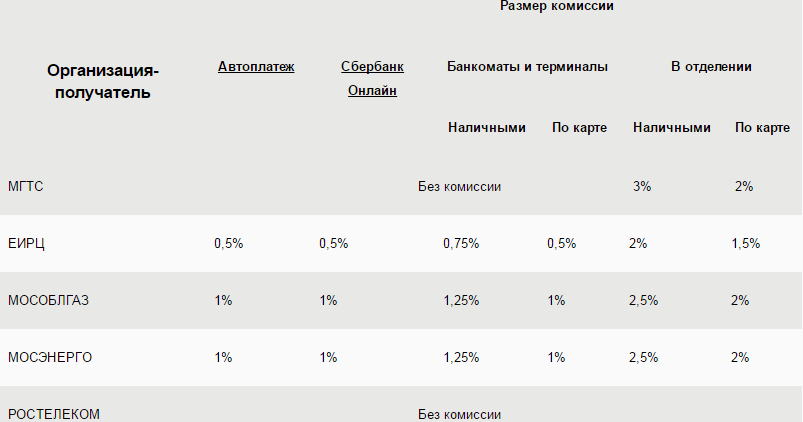

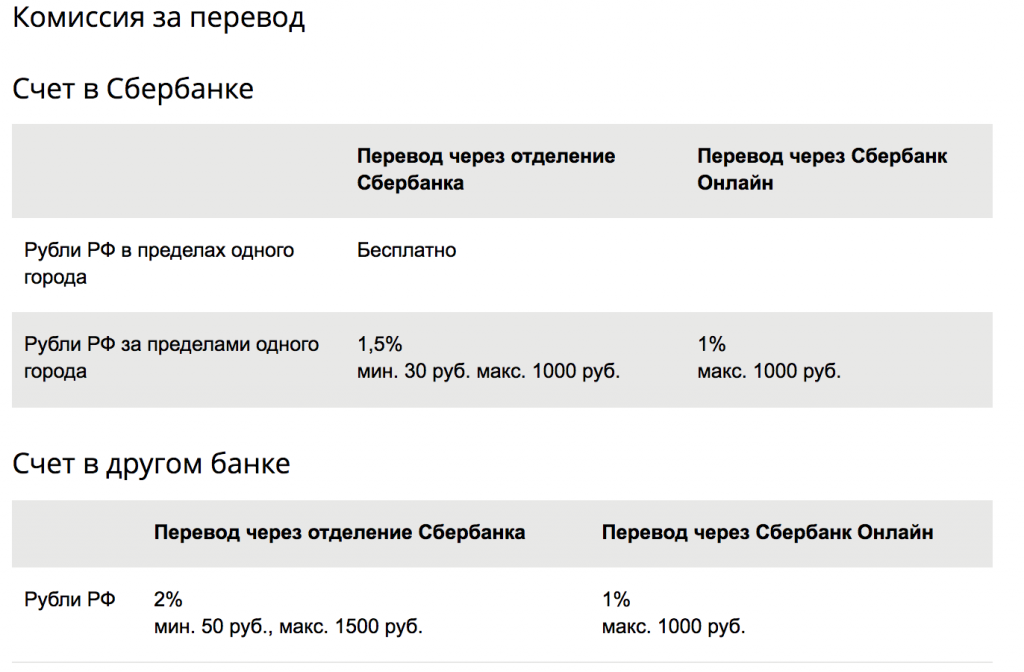

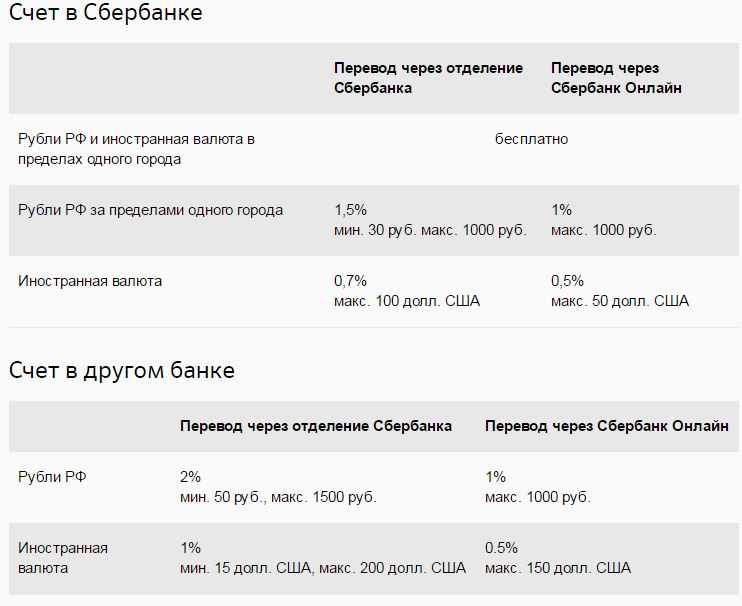

Комиссия за оплату в сбербанке: Как оплатить счет через Сбербанк Онлайн? Оплата по счету через Сбербанк Онлайн

«Сбербанк» ввел обязательную комиссию за оплату покупок банковской картой

Нет на всей огромной российской территории ни одного какого-либо другого настолько крупного, известного и распространенного банка, кроме как «Сбербанк». Клиентами этой кредитной организации являются более чем 100 млн человек, и все они стараются решать все свои денежные вопросы именно с ее помощью, находя это финансовое учреждение самым лучшим и наиболее привлекательным по совокупности особенностей и качеств. Компания регулярно внедряет различные самые разные невведения, делая это в первую очередь ради повышения своих доходов. При этом, как правило, данное финансовое учреждение предоставляет всем и каждому далеко не самые выгодные и далеко не самые привлекательные условия обслуживания среди всех доступных на рынке.

Когда речь заходит о вкладах и накопительных счетах, то ставка по таким оказывается далеко не такой большой, как в других кредитных организациях, а кредиты «Сбербанк» так и вовсе предлагает по очень высокой ставке. Но, даже не смотря на все это, россияне массово активно пользуются самыми разными услугами крупнейшего российского банка, в том числе его фирменными банковскими картами, доступ к которым он предоставляет всем и каждому. Получить фирменную карточку банка можно в любом из его отделений, причем клиентам доступны как дебетовые карты для распоряжения только лишь своими деньгами, так и кредитные карты, которые позволяют занимать денежные средства у банка под определенный процент, а затем возвращать их назад.

Но, даже не смотря на все это, россияне массово активно пользуются самыми разными услугами крупнейшего российского банка, в том числе его фирменными банковскими картами, доступ к которым он предоставляет всем и каждому. Получить фирменную карточку банка можно в любом из его отделений, причем клиентам доступны как дебетовые карты для распоряжения только лишь своими деньгами, так и кредитные карты, которые позволяют занимать денежные средства у банка под определенный процент, а затем возвращать их назад.

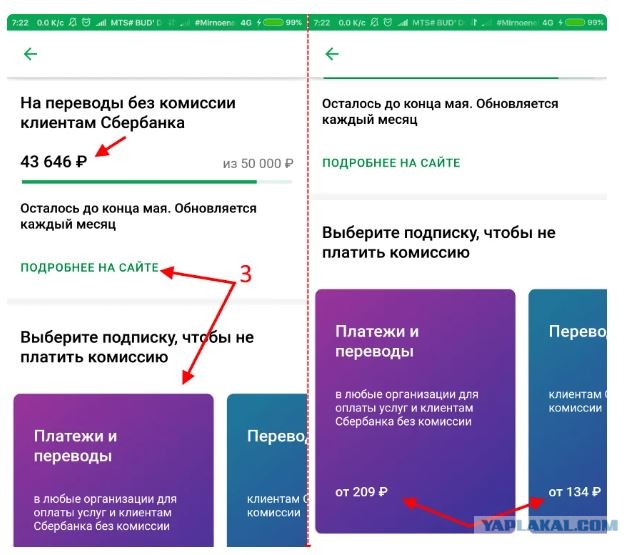

И вот, к огромному удивлению для всех, «Сбербанк» ввел обязательную комиссию за оплату покупок банковской картой. Новшество уже вступило в силу и вскоре оно вступит в силу на российской территории. Дело в том, что данный банк взимает комиссию за экварйинг. Ее оплачивает заведение или магазин, которые оказывают какие-либо услуги или продают товары. Эта самая эквайринговая комиссия уже заложена в стоимость любых покупок, то есть ее оплачивают именно россияне из своего собственного кармана.

Никак избежать такого рода комиссии нельзя, так как на территории России уже несколько лет действует закон, который обязывает все предприятия и заведения принимать оплату банковскими картами. Таким образом, в стоимость абсолютно всего, что можно купить за деньги, уже заложена комиссия за экварийнг. И вот, «Сбербанк» запустил в России специальное предложение, в рамках которого комиссия за эквайринг в первые два месяца составит 1%. Воспользоваться такого рода предложением любые заведения и магазины могут до 28 февраля 2023 года включительно. При оплате покупок через платежную систему SberPay ставка комиссии по эквайрингу составит 0,8%. За счет такого новшества, разного рода коммерческие организации и предприятия могут снизить цены на своих товаров, тем самым изменив комиссию, зашитую в цену товара, в меньшую сторону для покупателей.

Ранее сообщалось, что российский «Сбербанк» сообщил потрясающую новость, от которой клиенты в восторге.

Присоединяйтесь к нам в Google News, Twitter, Facebook*, Instagram* (*площадки признаны в России экстремистскими), ВКонтакте, YouTube и RSS чтобы следить за новостями и оперативно получать интересные материалы.

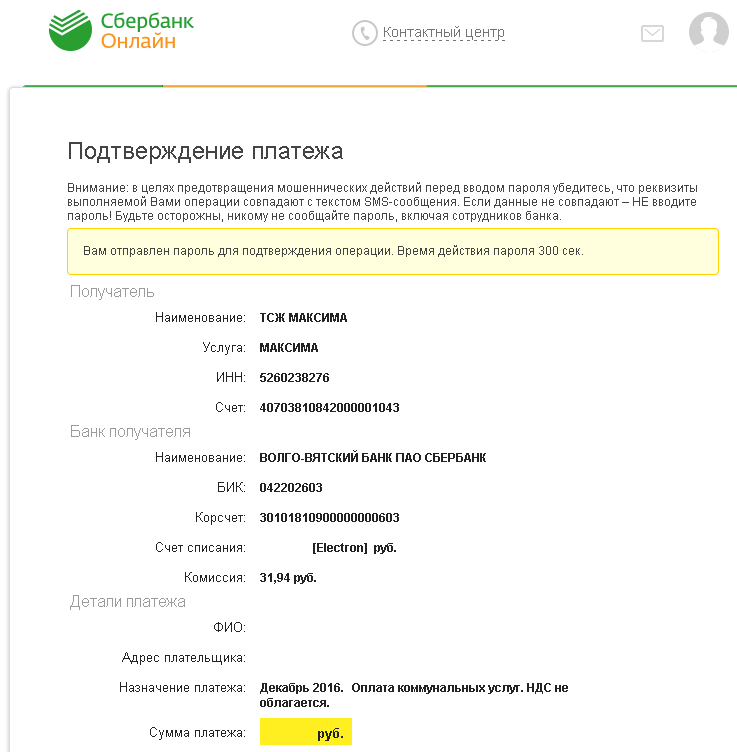

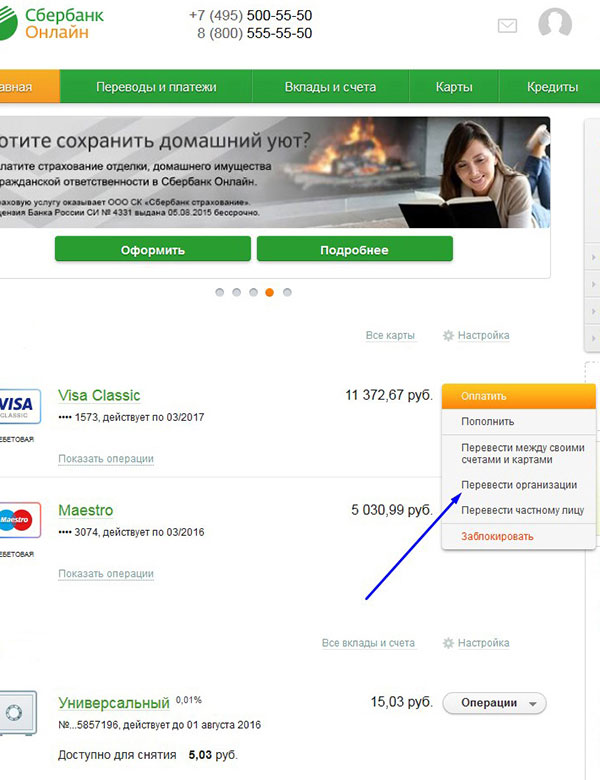

Оплата через «Сбербанк Онлайн»

Вниманию туристических агентств!

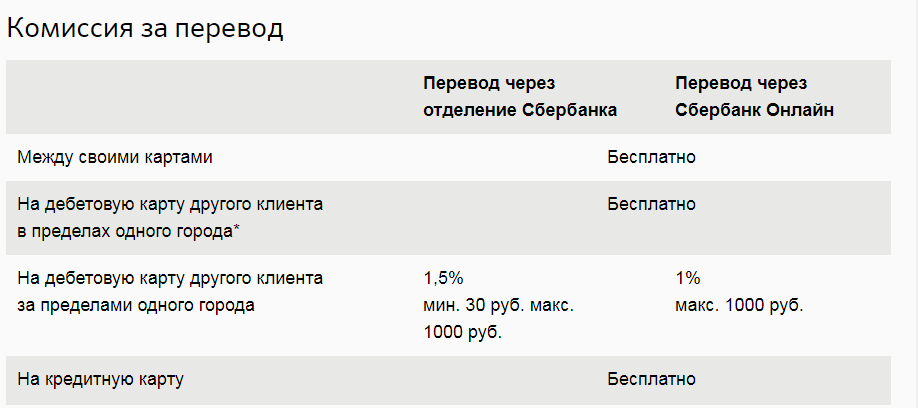

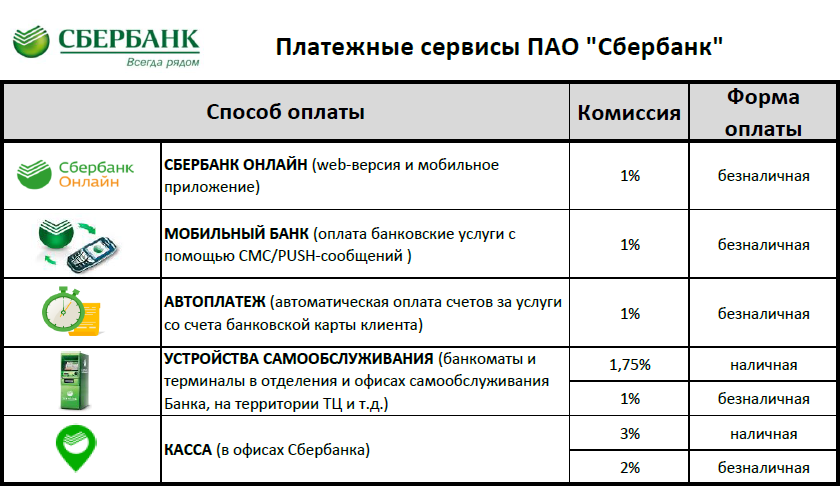

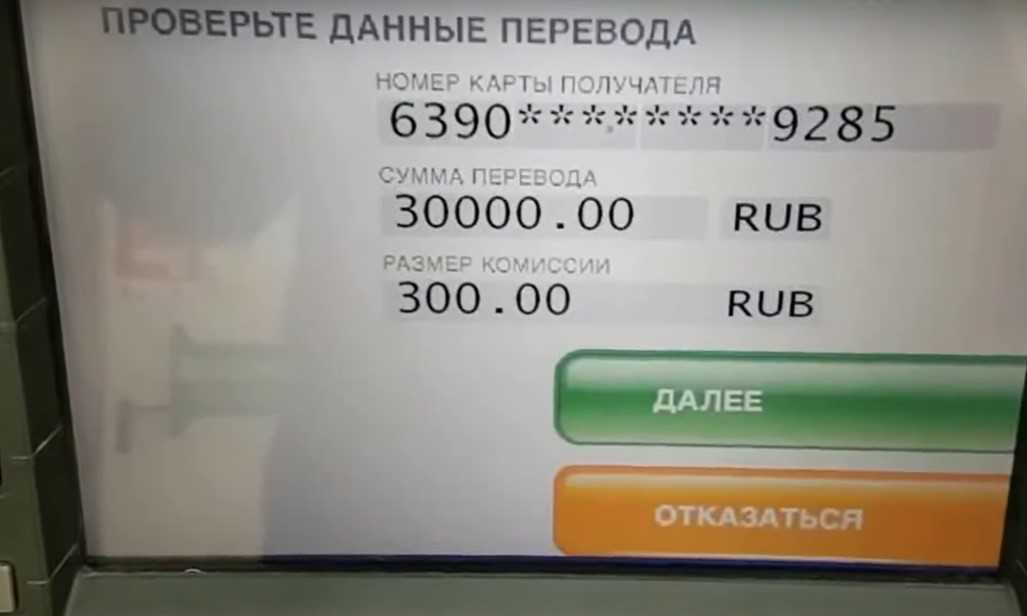

При оплате банковской картой взимается комиссия 1.2 % (т.е. вы должны перевести через Сбербанк сумму на 1.2% больше, чем указано в счете, при этом Сбербанк дополнительную комиссию с вас не возьмет)

Оплата через веб-сайт «Сбербанк Онлайн»

1. Войдите в интернет-банк «Сбербанк Онлайн» и выберите раздел «Переводы и платежи»

2. Используя поиск в нижней части экрана введите: Алеан и выберите «Группа компаний Алеан»

3. Введите номер счета (не номер заявки! а номер счета, 7 цифр и нажмите кнопку «Продолжить»

Введите номер счета (не номер заявки! а номер счета, 7 цифр и нажмите кнопку «Продолжить»

4. Просмотрите все данные поставщика услуги и нажмите «Продолжить»

5. Проверьте корректность всех данных, выберите карту для оплаты, введите сумму платежа (для турагентств: к сумме уже будет прибавлена комиссия в размере 1.2%) и нажмите кнопку «Продолжить». Следуя подсказкам системы подтвердите платеж и сохраните/распечатайте квитанцию

Оплата через мобильное приложение «Сбербанк Онлайн»

1. Выбрать в меню пункт «Платежи» в нижней части экрана

2. В верхней части в поисковой строке введите Алеан

3. В результата поиска выберите «Группа компаний Алеан»

4. Выбрать карту для оплаты и введите номер счета (счета! не номер заявки. 7 цифр)

5. Просмотреть все данные поставщика услуги и нажать «Продолжить»

6. Проверить данные платежа и сумму (сумма уже будет указана с учетом комиссии 1.2%!) и подтвердить оплату

Проверить данные платежа и сумму (сумма уже будет указана с учетом комиссии 1.2%!) и подтвердить оплату

7. Подтвердите оплату

Оплата через терминалы самообслуживания в офисах «Сбербанк»

1. Выберите пункт «Платежи», далее «Платежи и переводы»

2. Выберите раздел «Поиск услуг и организаций»

3. Найдите компанию «Группа компаний Алеан», возможно икать по названию или по ИНН

4. Введите номер счета (не номер заявки!), 7 цифр

5. Проверьте данные платежа и нажмите «Оплатить картой Сбербанка»

6. Заберите чек.

Оплата через кассира в офисах «Сбербанк»

ВНИМАНИЕ: оплата через кассира в офисах «Сбербанк» в пользу наших юридических лиц ООО «Алеан» и ООО «Алеан-Турне» невозможна.

Внимание! При возврате денежных средств, оплаченных физическими лицами через платежные системы или банковской картой, банками удерживается комиссия за обслуживание в размере 3%.

Интернет-банк «Сбербанк Онлайн» доступен клиентам — держателям

международных банковских карт Сбербанка (за исключением корпоративных карт),

подключенных к СМС-сервису «Мобильный банк». Для использования «Сбербанк

Онлайн» необходим доступ к сети Интернет. В отношении информационной продукции

без ограничения по возрасту. Подробную информацию об интернет-банке «Сбербанк

Онлайн» уточняйте на сайте

www.sberbank.ru,

в отделениях или по телефону 8 800 555 55 50.

Для использования «Сбербанк

Онлайн» необходим доступ к сети Интернет. В отношении информационной продукции

без ограничения по возрасту. Подробную информацию об интернет-банке «Сбербанк

Онлайн» уточняйте на сайте

www.sberbank.ru,

в отделениях или по телефону 8 800 555 55 50.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015.

7 Распространенные банковские сборы и способы их избежать

По данным недавнего опроса GOBankingRates, средний американец ежемесячно платит 7 долларов в виде банковских сборов. Эти сборы различаются в зависимости от пользователя, но включают в себя все: от ежемесячных сборов за обслуживание / обслуживание до сборов за овердрафт и недостаточность средств. Хотя несколько долларов здесь и там могут показаться символическими, со временем они, безусловно, могут вырасти.

Всего за год 7 долларов в месяц опустошат среднего потребителя из 84 долларов — просто за то, что деньги будут храниться на банковском счете. Хорошей новостью является то, что легко избежать уплаты банковских сборов, если вы знаете о них заранее. Вы можете поискать варианты с меньшей комиссией, и мы приведем некоторые рекомендации позже.

Ниже CNBC Select рассказывает о наиболее распространенных банковских комиссиях и о том, как их избежать, сэкономив за эти годы сотни долларов.

7 общих банковских сборов

- Ежемесячная плата за обслуживание/обслуживание

- Комиссия за использование банкомата вне сети

- Комиссия за чрезмерные транзакции

- Комиссия за овердрафт

- Комиссия за недостаточное количество средств1 Комиссия за досрочное закрытие счета1

- 0 Комиссия за банковский перевод

- Итог

1. Ежемесячная плата за обслуживание/обслуживание

Многие банки ежемесячно взимают плату за хранение денег на их счету. Ежемесячные сборы могут варьироваться от 4 до 25 долларов, но их, как правило, легко избежать. Владельцы счетов могут избавиться от своих ежемесячных сборов, открыв как текущий, так и сберегательный счет в одном и том же банке или поддерживая минимальный остаток на своем счете. Иногда достаточно настроить ежемесячный прямой депозит, чтобы отказаться от ежемесячной платы.

Ежемесячные сборы могут варьироваться от 4 до 25 долларов, но их, как правило, легко избежать. Владельцы счетов могут избавиться от своих ежемесячных сборов, открыв как текущий, так и сберегательный счет в одном и том же банке или поддерживая минимальный остаток на своем счете. Иногда достаточно настроить ежемесячный прямой депозит, чтобы отказаться от ежемесячной платы.

Однако вы можете выбрать расчетный или сберегательный счет без ежемесячной платы с самого начала. CNBC Select оценила лучшие расчетные счета без комиссии, а Capital One 360 Checking заняла первое место в целом за мобильное приложение с самым высоким рейтингом, физические местоположения банка, APY выше среднего и качество обслуживания клиентов.

Деньги, которые вы сэкономите, не платя никаких ежемесячных комиссий, могут вместо этого принести вам больше на высокодоходный сберегательный счет, который не предлагает вообще никаких комиссий, таких как высокодоходные онлайн-сбережения Marcus от Goldman Sachs. Читайте о наших других высокодоходных сберегательных счетах с самым высоким рейтингом здесь.

Читайте о наших других высокодоходных сберегательных счетах с самым высоким рейтингом здесь.

2. Плата за использование банкомата вне сети

Комиссия вашего банка и оператора банкомата может суммироваться, если вы часто снимаете наличные. Крупные обычные банки берут с клиентов в среднем 2,50 доллара за использование внесетевого банкомата. Используйте только банкоматы в сети вашего банка, которые обычно можно найти на их веб-сайте. Мобильные приложения большинства банков помогают пользователям найти и использовать ближайший бесплатный банкомат.

Если вы спешите и не можете найти внутрисетевой банкомат, возьмите большую сумму в долларах, чтобы комиссия была единовременной, или попробуйте вернуть наличные с помощью дебетовой карты в кассе. вашей следующей покупки.

Некоторые банки могут предлагать компенсацию за услуги поставщиков банкоматов, не входящих в сеть. Например, Synchrony Bank возмещает комиссию банкомата в США до 5 долларов за цикл выписки. Тем не менее, вам следует с осторожностью относиться к тому, сколько вы снимаете в банкомате, потому что комиссия, даже при возврате в размере 5 долларов, может действительно увеличиться. По данным Bankrate, операторы внесетевых банкоматов взимают с клиентов среднюю комиссию в размере 4,64 доллара США. Простое посещение банкомата два раза в месяц уже может привести к превышению возвращаемой суммы в некоторых случаях.

По данным Bankrate, операторы внесетевых банкоматов взимают с клиентов среднюю комиссию в размере 4,64 доллара США. Простое посещение банкомата два раза в месяц уже может привести к превышению возвращаемой суммы в некоторых случаях.

3. Чрезмерная комиссия за транзакцию

Излишняя комиссия за транзакцию возникает, когда владельцы сберегательных счетов снимают средства сверх федерального лимита, который составляет шесть бесплатных снятий и переводов в месяц. Обратите внимание, однако, что этот лимит в настоящее время отменен во время вспышки коронавируса в соответствии с Положением D.

Чрезмерная комиссия за транзакцию может стоить от 3 до 25 долларов США за транзакцию, но этого можно легко избежать, если вы используете свой текущий счет в качестве повседневного счета для рутинные снятия средств, такие как оплата счетов.

4. Плата за овердрафт

Превышение суммы на вашем банковском счете — это легкая случайность. Чтобы избежать этого, подпишитесь на прямой депозит, чтобы деньги постоянно и автоматически поступали на ваш счет. Это поможет вам поддерживать минимальный баланс, необходимый для вашего счета, и предотвратить овердрафт.

Это поможет вам поддерживать минимальный баланс, необходимый для вашего счета, и предотвратить овердрафт.

Многие банки также предлагают покрытие или защиту овердрафта за плату, в среднем около 35 долларов за овердрафт. Вместо того, чтобы получить отказ в покупке, когда у вас недостаточно денег на банковском счете, банк покроет ваши расходы, сняв средства с вашего связанного сберегательного счета, второго расчетного счета, кредитной линии и т. д.

5. Комиссия за нехватку средств

Для тех, кто не выбирает защиту от овердрафта, нехватка средств может стоить вам при попытке совершить покупку. Плата за недостаточное количество средств или комиссия за возврат товара за неудачную транзакцию может стоить до 35 долларов США за транзакцию. Этих комиссий, а также комиссий за возврат чеков можно избежать, если следить за своим счетом и заранее переводить деньги на свой счет. Чтобы упростить задачу, подпишитесь на уведомления, чтобы получать автоматические уведомления по SMS или электронной почте, когда ваш баланс заканчивается. Таким образом, вы можете быть уверены, что ваши средства покроют вас.

Таким образом, вы можете быть уверены, что ваши средства покроют вас.

6. Плата за банковский перевод

Банковский перевод может быть быстрым способом перевода денег без использования наличных денег, но за его удобство взимается плата. За эту услугу банки обычно берут от 16 до 35 долларов за внутренние и международные переводы. Используйте банковские переводы с осторожностью, если только это не официальная транзакция, требующая крупной суммы денег. В противном случае вы можете перевести средства онлайн или через мобильное приложение вашего банка.

7. Плата за досрочное закрытие счета

Слишком раннее закрытие счета имеет свои последствия. У банков разные сроки (обычно 9от 0 до 180 дней) в течение того, как долго вы должны держать свою учетную запись открытой, прежде чем закрыть ее без комиссии, которая может составлять до 25 долларов США. Проверьте, каковы правила вашего банка, прежде чем приступить к аннулированию учетной записи.

Bottom Line

Как и в случае с любым финансовым продуктом, вы должны присмотреться к лучшему банковскому счету, прежде чем принять решение вложить в него свои деньги. В то время как традиционные обычные банки (например, Bank of America, Wells Fargo, Chase Bank) предлагают физические филиалы, которые вы можете посетить лично, на их счета часто начисляются высокие комиссии.

В то время как традиционные обычные банки (например, Bank of America, Wells Fargo, Chase Bank) предлагают физические филиалы, которые вы можете посетить лично, на их счета часто начисляются высокие комиссии.

Избегайте большинства этих комиссий, исследуя банковские онлайн-счета, застрахованные FDIC. Когда дело доходит до сбережений, ищите высокодоходные сберегательные счета, которые обещают низкие комиссии и процентные ставки выше среднего.

Подробнее:

- 8 распространенных комиссий по кредитным картам и как их избежать независимо от Select и не проверялась и не предоставлялась банками до публикации. Goldman Sachs Bank USA является членом FDIC.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Подробная информация о банковских комиссиях

Чтобы получить прибыль и оплатить операционные расходы, банки обычно взимают плату за предоставляемые ими услуги.

Когда банк дает вам деньги в долг, он взимает проценты по кредиту. Когда вы открываете депозитный счет, такой как текущий или сберегательный счет, за это также взимается плата. Даже бесплатные текущие и сберегательные счета имеют некоторые сборы. Важно знать все комиссии, взимаемые вашим банком, а также знать, как уменьшить или устранить как можно больше из них. Все начинается с понимания комиссий, которые взимают банки.

Когда банк дает вам деньги в долг, он взимает проценты по кредиту. Когда вы открываете депозитный счет, такой как текущий или сберегательный счет, за это также взимается плата. Даже бесплатные текущие и сберегательные счета имеют некоторые сборы. Важно знать все комиссии, взимаемые вашим банком, а также знать, как уменьшить или устранить как можно больше из них. Все начинается с понимания комиссий, которые взимают банки.Ключевые выводы

Ежемесячная плата за обслуживание счета

Одной из наиболее распространенных и простых комиссий, взимаемых банками, является ежемесячная плата за обслуживание вашего расчетного или сберегательного счета. По данным MoneyRates.com, средняя ежемесячная плата за обслуживание составляет 13,95 долларов в месяц. Это означает 167,40 долларов в год только за наличие учетной записи.

Многие банки уменьшат или отменят ежемесячную плату за обслуживание, если вы поддерживаете минимальный баланс на своем счете. Минимум может составлять от 500 до 1000 долларов и более.

К сожалению, если вы упадете ниже минимума, вы должны будете оплатить плату за обслуживание за этот месяц. Что еще хуже, даже если вы поддерживаете минимум, вы фактически даете своему банку беспроцентный кредит. Банк может использовать часть ваших денег, чтобы делать деньги, и вы ничего не получите взамен.

Сборы за овердрафт/NSF

Если вы перерасходуете сумму на своем счете — обычно это называется «отказом от чека» — ваш банк может взимать комиссию за овердрафт, также известную как сбор за нехватку средств (NSF). Это может произойти, когда вы выписываете чеки против недавнего депозита, который еще не был очищен банком. В дополнение к плате за овердрафт, которая в прошлом году составляла в среднем 33,58 доллара США за транзакцию, возврат вашего чека может привести к дополнительной оплате получающей стороной, если это предприятие или другой кредитор.

Одним из способов защиты от комиссий за овердрафт/NSF является выбор защиты от овердрафта. К сожалению, эта защита также имеет свою цену.

Благодаря защите от овердрафта ваш банк выдаст вам достаточно средств, чтобы не допустить взимания платы за овердрафт, и получающая сторона получит оплату. Ваш банк по-прежнему будет взимать с вас комиссию за выдачу вам денег.

Комиссия за возврат депозита

Если вы депонируете чек от другого лица, которое не возвращается, с вас может взиматься комиссия за возврат депозита, которая в среднем составляет 12,85 долларов США за единицу. Как вы можете себе представить, это также может привести к взиманию платы за овердрафт или защиту от овердрафта, если вы выпишете чеки против этого депозита, прежде чем положить дополнительные деньги на свой счет.

Комиссия за возврат депозита может возникнуть из-за недостаточности средств, остановки платежа или даже закрытия счета со стороны лица, выдавшего вам чек для внесения депозита.

Плата за чек

Когда вы откроете расчетный счет, ваш банк, скорее всего, предоставит вам бесплатные чеки для использования. В большинстве банков после того, как первоначальный запас закончился, вы должны заплатить за замену.

Если у вас есть причина пойти в свой банк и получить кассовый чек — например, чтобы заплатить кому-то, кто хочет получить гарантию, что такой чек будет очищен, — это будет стоить вам денег. В среднем 9,10 долларов за чек.

В эпоху, когда большинство людей читают свои банковские выписки в Интернете, неудивительно, что многие банки берут плату за распечатку и отправку вам бумажной версии. Сборы варьируются, но обычно колеблются от 1 до 5 долларов.

Плата за карту

Большинство банков позволяют вам бесплатно пользоваться своими банкоматами. Если вы используете его за пределами сети вашего банка, вы можете заплатить этому внешнему банку комиссию в размере около 4 долларов США или более. Ваш банк также может взимать аналогичную комиссию за обработку вашего банкомата за пределами сети вашего банка. Некоторые аккаунты возвращают все комиссии банкоматов или до определенного лимита в месяц.

Некоторые банки взимают комиссию, когда вы используете свою дебетовую или банковскую карту для совершения транзакции. Для тех, кто взимает плату, комиссия обычно составляет менее 1 доллара. Интересно, что некоторые продавцы дают вам вознаграждение в виде возврата денег (или скидки) за совершение дебетовой покупки, потому что стоимость для них ниже. Скорее всего, с вас не будет взиматься плата за использование вашей дебетовой карты в банкомате, если только она не находится в сети вашего банка.

Если вы потеряете свою дебетовую карту или вам нужно заменить ее по какой-либо причине, ваш банк может взимать комиссию в размере 5 долларов США за регулярную замену до 30 долларов США за срочное обслуживание. Обычная замена может занять неделю или больше. Срочное лечение может быть столь же быстрым, как ночь.

Вы можете заплатить комиссию за иностранную транзакцию (FX), если вы используете свою банковскую кредитную карту для совершения транзакции, которая проходит через иностранный банк или в валюте, отличной от доллара США.

Наиболее распространенная комиссия за обмен валюты составляет 3% от общей суммы транзакции.

Наиболее распространенная комиссия за обмен валюты составляет 3% от общей суммы транзакции.Плата за телеграфный перевод

Банковский перевод, который позволяет вам заплатить кому-то или отправить ему деньги почти мгновенно, почти всегда сопровождается комиссией при отправке (исходящий банковский перевод), а иногда даже при получении (входящий банковский перевод). Комиссия обычно составляет около 30 долларов за исходящий и около 15 долларов за входящий банковский перевод.

Комиссия за снятие сбережений

Положение D Федеральной корпорации по страхованию депозитов (FDIC) разрешало шесть снятий средств с каждого сберегательного депозитного счета в месяц, но это ограничение было снято в 2020 году из-за пандемии COVID-19. Однако некоторые банки могут по-прежнему взимать комиссию за снятие средств со сберегательного счета или счета денежного рынка.

Плата за закрытие

Как ни странно, неиспользование ваших сбережений или расчетного счета также может привести к взиманию комиссии, известной как плата за бездействие.

Не все банки взимают эту комиссию. Для тех, кто это делает, типичная плата составляет около 10 долларов. Во многих случаях это срабатывает примерно через шесть месяцев бездействия.

Не все банки взимают эту комиссию. Для тех, кто это делает, типичная плата составляет около 10 долларов. Во многих случаях это срабатывает примерно через шесть месяцев бездействия.Банки, которые взимают комиссию за закрытие счета, обычно делают это только в том случае, если ваш счет не был открыт очень долго (часто менее шести месяцев). Комиссия варьируется от банка к банку, но может достигать 25 долларов за счет.

Отрицательный процент

Отрицательная процентная ставка, которую иногда называют политикой отрицательной процентной ставки (NIRP), не является комиссией как таковой, а скорее типом денежно-кредитной политики, при которой банки платят процентную ставку меньше нуля. По сути, отрицательный процент означает, что вы платите банку за использование ваших денег.

По мнению экспертов, отрицательный процент не практикуется в США и, по мнению экспертов, маловероятно, что когда-либо будет. Теоретически NIRP можно было бы ввести в действие во времена сильной дефляции, чтобы стимулировать людей тратить или инвестировать свои деньги, а не копить (сберегать) их.

Если на ваш текущий или сберегательный счет начисляются небольшие проценты или они вообще не выплачиваются, а комиссии, которые вы платите, высоки, это может иметь тот же эффект, что и отрицательные проценты. Ваша цель должна состоять в том, чтобы поддерживать как можно более низкие комиссии, чтобы избежать «негативного влияния процентов» на ваши банковские счета.

Как ограничить комиссию банка

С этой целью, вот несколько способов, которыми вы можете уменьшить или устранить банковские сборы, чтобы деньги, которые вы вкладываете в чековые и сберегательные счета, использовались вами, а не вашим банком.

Внимание к деталям

Регулярно проверяйте выписки по счетам на наличие непредвиденных комиссий и избегайте таких комиссий в будущем. Кроме того, поищите бесплатный расчетный и сберегательный счет без платы за обслуживание в онлайн-банке или в обычном банке. Затем прочитайте мелкий шрифт перед регистрацией учетной записи.

Помните, что вам нужно будет выполнить требования к минимальному балансу, если вы не можете найти учетную запись с требованием «отсутствие минимального баланса», которое вам подходит.

Кроме того, избегайте причудливых чеков, которые всегда стоят дороже, помня, что вашим получателям не важно, как выглядит ваш чек, им важно только то, что они получат свои деньги. Чеки, купленные через ваш банк, почти всегда дороже, чем те, которые куплены у надежного частного поставщика.

Разумное использование карты

Чтобы ограничить комиссию за дебетовую карту, используйте кредитную карту или функцию кредитной карты на вашей дебетовой карте, чтобы избежать комиссий за транзакции по дебетовой карте. При получении наличных используйте банк, который возмещает комиссию за использование банкомата вне сети, и снимайте наличные у кассира или в машине, чтобы избежать комиссии банкомата. Или получить кэшбэк при совершении покупки в розничном заведении.

Овердрафт

Для ограничения комиссий, связанных с овердрафтом, не выбирайте защиту от овердрафта , , а следите за своим балансом, чтобы избежать комиссии за овердрафт. Вы можете привязать сберегательный счет или кредитную линию, чтобы получить менее дорогую защиту от овердрафта.

Переводы

Если вы часто пользуетесь этой услугой, поищите банк с бесплатными или льготными услугами банковских переводов. Вы также можете использовать переводы автоматизированной клиринговой палаты (ACH) вместо перевода средств, хотя это медленнее. Или рассмотрите одноранговые (P2P) услуги, такие как Zelle, Google Pay, PayPal или Venmo, вместо банковского перевода, когда это возможно.

Каковы наиболее распространенные банковские сборы?

Основными видами банковских комиссий являются сборы банкоматов (банкоматов), а также овердрафт, банковский перевод, бумажная выписка, бездействие и плата за обслуживание счета.

Как избежать банковских комиссий?

Многие банки откажутся от комиссий, если вы сохраните минимальный баланс или настроите прямой перевод на один из ваших счетов. Другие способы избежать банковских сборов включают использование только банкоматов (банкоматов), управляемых вашим банком, и избежание овердрафта.

Почему банки взимают комиссию?

Банки взимают плату за получение прибыли.

Об авторе