Коммерческие банки осуществляют монопольную эмиссию денег: Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

Финансовые институты — презентация онлайн

Похожие презентации:

Экономика Германии

Бухгалтерский баланс

Экономика Китая

Цифровая экономика

Инфляция и семейная экономика

Экономика Китая

Конкуренция. Виды конкуренции

Казахстанская модель экономического развития

Инфляция (виды, причины и последствия)

Теневая экономика

1. Финансовые институты

Экономика1.Выберите верные суждения о финансовых

институтах и запишите номера, под которыми они

указаны.

1)

Финансовыми

институтами

называют

организации, участвующие в финансово-кредитной

системе.

2) Коммерческие банки занимаются привлечением

сбережений домохозяйств.

3) Центральный банк осуществляет денежные

расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную

эмиссию денег.

5) Коммерческие банки устанавливают учётную

ставку.

2. Выберите верные суждения о финансовых

институтах РФ и запишите номера, под которыми

1) Центральный банк — национальный банк,

осуществляющий эмиссию денег и являющийся

центром финансово-кредитной системы страны.

2) Все финансовые институты принимают

вклады/депозиты.

3) Пенсионные фонды специализируются на

кредитовании продаж потребительских товаров в

рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по

переводу средств и предоставлению займов.

3. Выберите верные суждения о финансовых

организациях в РФ и запишите цифры, под

которыми они указаны.

1)

Коммерческие

банки

осуществляют

монопольную эмиссию национальной валюты.

2) Финансовые институты выступают посредниками

между домохозяйствами и предприятиями.

3)

Коммерческие

банки

осуществляют

кредитование частных лиц и организаций.

4)

Финансовые

организации

могут

специализироваться на кредитовании продаж

потребительских товаров.

5) Центральный банк занимается привлечением на

счета сбережений домохозяйств и прибыли фирм.

В 2014 г. совершеннолетним гражданам страны Z учёные задавали

вопрос: «Представьте, что у Вас есть крупная сумма денег, которую

Вам не надо тратить на повседневные нужды. Как Вы предпочтёте

распорядиться этими деньгами?»

Полученные результаты (в % от числа опрошенных) представлены в

виде диаграммы.

На основе результатов опроса сделайте вывод развитии финансовых

институтов страны Z и обоснуйте его. Благоприятна ли подобная

ситуация для развития экономики страны Z? Объясните почему.

Правильный ответ должен содержать следующие

элементы:

1) вывод, например: финансовые институты развиты в

недостаточной степени или переживают кризис;

граждан планируют хранить деньги дома, не прибегая

к услугам каких-либо финансовых институтов, ещё 12%

планируют

приобрести недвижимость;

(Вывод и обоснование могут быть даны в иных,

близких по смыслу формулировках.

)

)3) ответ на вопрос: подобная ситуация неблагоприятна

для развития экономики;

4) объяснение, например: недостаточно инвестиций в

различные отрасли экономики.

Может быть дано другое объяснение.

English Русский Правила

Тест с ответами: “Кредит”

1. Элементы, входящие в структуру современной кредитной системы:

а) государственный кредит;

б) банкирские дома;

+в) центральный банк;

+г) коммерческие банки;

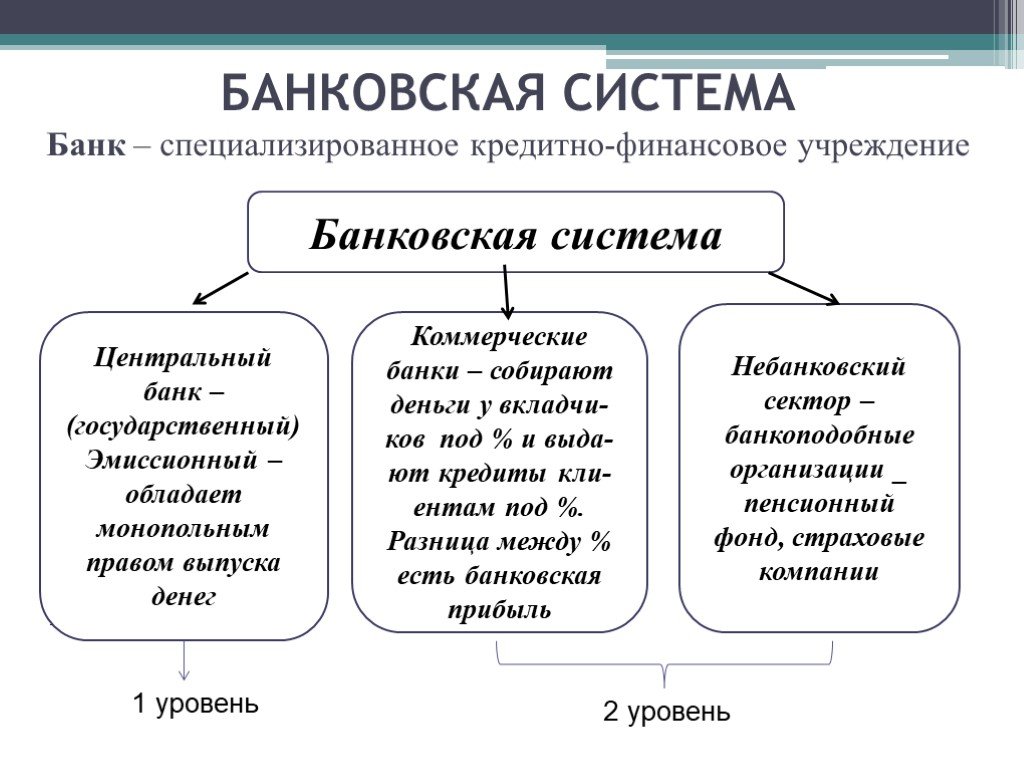

2. Не будет элементом банковской системы:

а) Центральный эмиссионный банк.

б) Небанковская кредитные институты

в) Коммерческий банк.

+г) Казначейство.

3. Что такое коммерческий банк?

а) Структурное подразделение Министерства экономики.

+б) Посредник в расчетах и кредитовании.

в) Финансовый агент правительства

4. Какую форму собственности имеет ЦБ РФ:

+а) государственную

б) частную

в) смешанную

6. Специализированные небанковские кредитно-финансовые институты:

а) пенсионные фонды и страховые компании

б) благотворительные фонды и финансовые компании

+в) оба варианта

7. Первым элементом банковской системы является:

Первым элементом банковской системы является:

+а) коммерческие банки

б) центральный банк

в) страховой сектор

8. Какие банки преобладают в Росси:

а) универсальные

б) специализированные

+в) сберегательные

9. Каким исключительным правом владеет центральный банк?

а) Проведения расчетов в народном хозяйстве

+б) Эмиссии банкнот

в) Кредитование предприятий и организаций

г) Аккумуляции временно свободных денежных средств

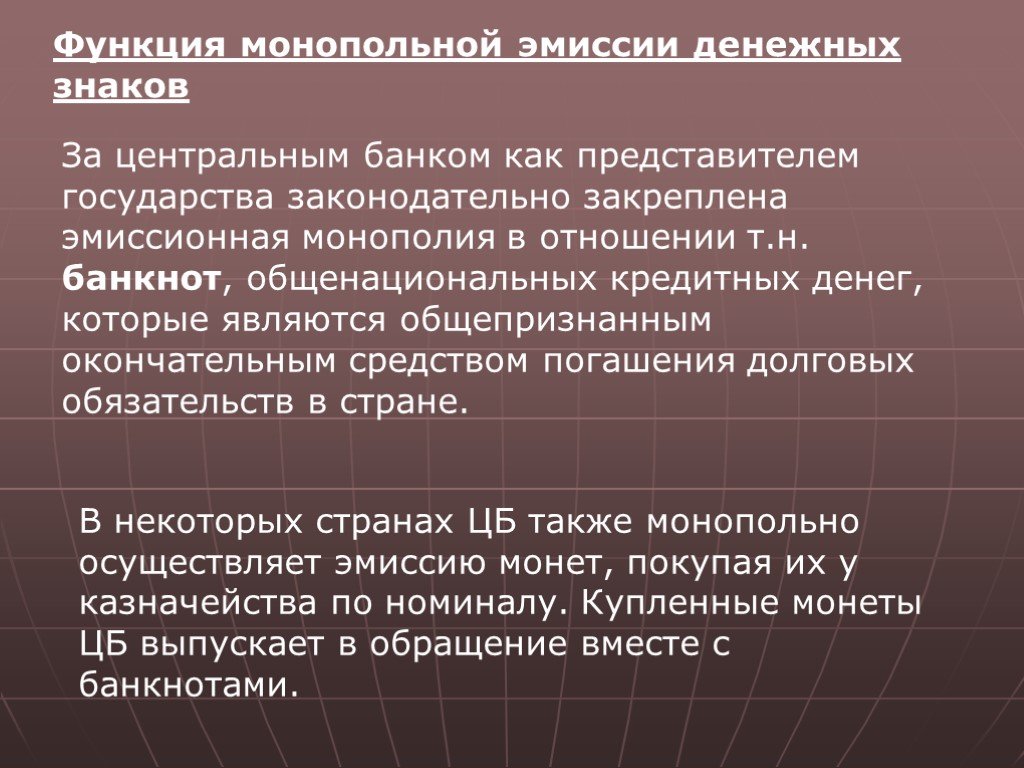

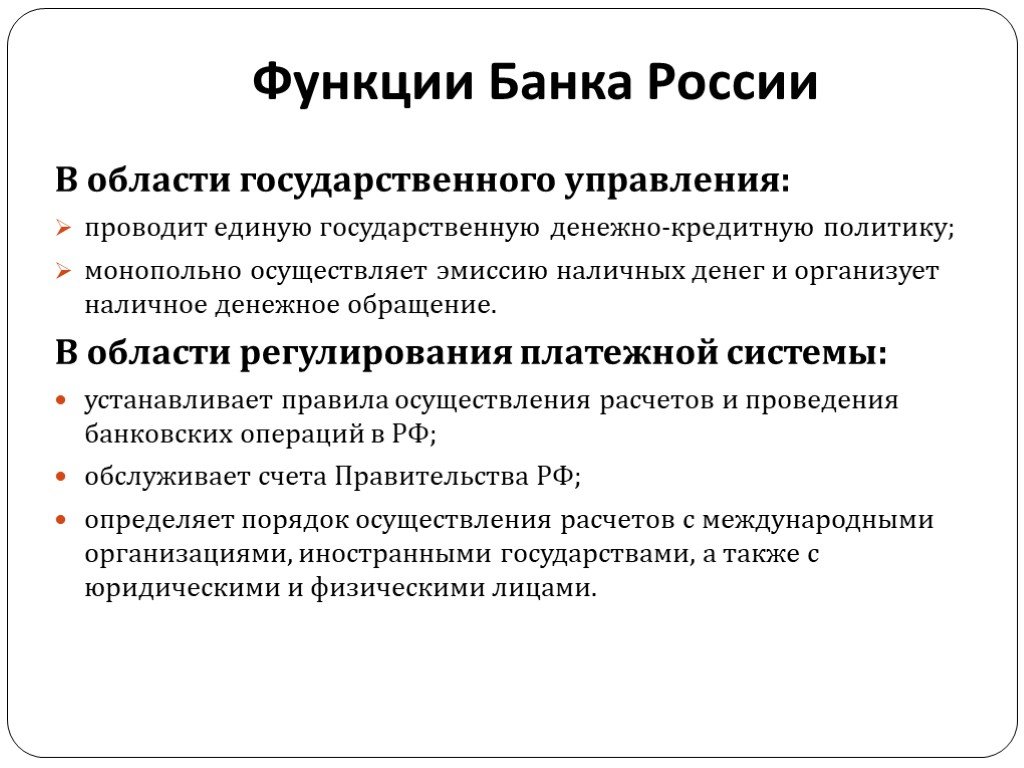

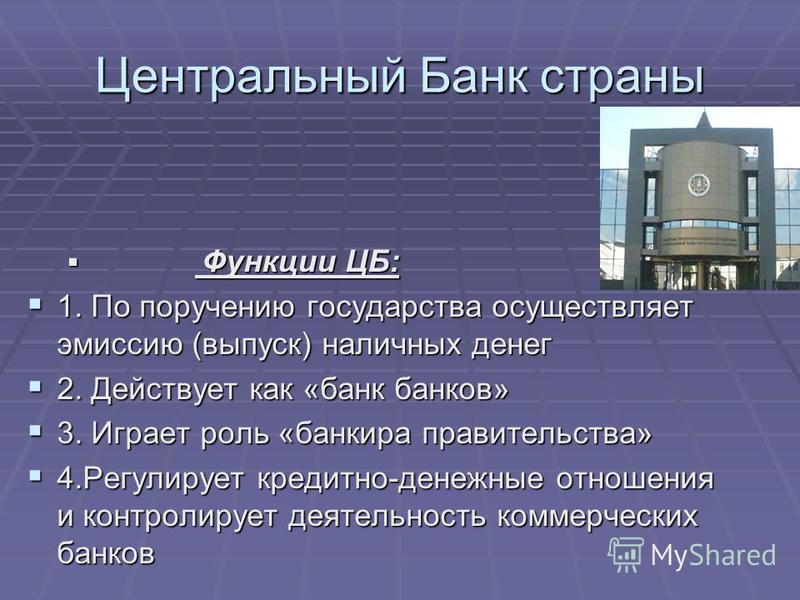

10. Какая функция центрального банка заключается в том, в монопольном осуществляет выпуске банкнот и регулировании денежного обращение в стране?

а) Информационная.

б) Надзорная.

в) Посредническая.

+г) Эмиссионная.

11. Высший орган банка России:

а) министерство финансов

+б) совет директоров

в) общество кредиторов

12. В основе выделения каких банков лежит признак банка по организационно-правовой форме?

а) региональных

б) универсальных

в) Бесфилиальных

+г) акционерных

13. Формой кредитования, которая осуществляется путем списания банком средств по счету клиента сверх остатка на его счете?

Формой кредитования, которая осуществляется путем списания банком средств по счету клиента сверх остатка на его счете?

+а) Овердрафт

б) Факторинг

в) Форфейтинг

14. Что такое межбанковский кредит?

а) только активная операция банка

б) только пассивная операция банка

+в) может быть как активной, так и пассивной операцией банка

15. Что входит в банковскую систему РФ?

а) Банк России, кредитные организации, Национальные банки республик

б) Банк России, кредитные организации, филиалы и представительства российских банков

+в) Банк России, кредитные организации, филиалы и представительства иностранных банков

16. Какие формы банков, существуют в условиях одноуровневой банковской системы?

а) Акционерные

б) Частные

в) Кооперативные

+г) Государственные

17. Какой счет открывается для выдачи и возврата кредита в банке?

а) текущий

б) депозитный

+в) ссудный

18. Банком России осуществляется эмиссия чего?

+а) банкнот и монет

б) векселей

в) Акций

г) облигаций

19. Первым уровнем банковской системы является:

Первым уровнем банковской системы является:

а) Фондовые банки

б) Акционерные банки

в) Коммерческие банки

+г) Центральный Банк

20. Чему подотчетен Банк Росси?

+а) Государственной Думе

б) Министерству Финансов

в) Совету Федерации

г) Счетной палате РФ

21. Кому может быть выдан кредит Банком России?

а) предприятию

+б) коммерческому банку

в) частному лицу

22. Что входит в структуру современной банковской системы России?

а) Государственный бюджет

б) Страховой сектор

в) Банкирская доля

г) Финансово-промышленные группы

+д) Коммерческие банки

+е) Специализированные финансово-кредитные организации

+ж) Центральный Банк России

23. Выберите утверждение, которое относится к прибыли Банка России:

а) полностью перечисляется в федеральный бюджет

+б) в размере 50% перечисляется в федеральный бюджет

в) остается полностью в распоряжении Банка России не образуется

г) в размере 80% перечисляется в федеральный бюджет

24. Целями деятельности Центрального Банка РФ является:

Целями деятельности Центрального Банка РФ является:

а) Получение прибыли

б) Защита и обеспечение устойчивости курсов валют

+в) Развитие и укрепление банковской системы РФ

г) Финансирование бюджетного дефицита

25. Крупнейшей статьей пассивов в балансе Банка России является:

+а) Наличные деньги в обращении

б) Резервы и фонды

в) Уставной капитал

г) Средства коммерческих банков

26. Какими резервами коммерческих банков являются средства кредитных организаций, которые хранятся в Центральном Банке в соответствии с принятыми нормами?

а) излишними

б) свободными

+в) Обязательными

г) дополнительными

27. Первым уровнем банковской системы является:

а) Депозитные банки

б) Акционерные банки

в) Фондовые банки

г) Коммерческие банки

д) + ЦБ РФ

28. В США роль центрального банка играет:

а) + ФРС

б) Казначейство

в) Министерство финансов

г) Государственный банк США

29. Что такое центральный банк?

а) Государственный орган

б) + Некоммерческое учреждение

в) Коммерческая организация

г) + Юридическое лицо

30. Клиенты ЦБ:

Клиенты ЦБ:

а) + Правительство

б) Крупные компании

в) + Все коммерческие банки

31. Статьи баланса ЦБ:

а) Готовая продукция на складе

б) Депозиты населения

в) + Резервы коммерческих банков

г) Деньги в кассе

д) + Наличные деньги в обращении

32. Формами выпуска денег ЦБ является:

а) + Покупка волюты

б) Продажа гособлигаций

в) + Покупка золота

33. От чего может не зависеть ЦБ РФ?

а) Государственной Думы

б) От национального банковского совета

в) + От правительства

34. Будет ли Центральный Банк банком банков, по причине представления займов коммерческим банкам и хранения их вкладов?

а) + Да

б) Нет

35. Целями деятельности ЦБ России принято считать:

а) Увеличение золотовалютных резервов

б) + Развитие и укрепление банковской системы

в) Получение прибыли

г) + Защита и обеспечение устойчивости рубля

д) + Обеспечение эффективного и бесперебойного функционирования платежной системы

36. Какую статью включает в себя актив баланса Банка России?

Какую статью включает в себя актив баланса Банка России?

а) + Облигации государственного займа

б) Наличные деньги в кассах

в) Наличные деньги в обращении

г) Кредиты, выданные Правительством РФ

37. Какую статью содержит пассив баланса Банка России?

а) Наличные деньги в кассах

б) + Наличные деньги в обращении

в) Драгоценные металлы

г) Ценные бумаги правительства

38. Какую статью содержит пассив баланса Банка России?

а) Наличные деньги в кассах

б) + Наличные деньги в обращении

в) Драгоценные металлы

г) Ценные бумаги правительства

39. Формой выпуска денег Центрального Банка является:

а) + Покупка волюты

б) Продажа гособлигаций

в) + Покупка золота

40. Отметьте характеристики банка «В», который кредитует освоение нововведений, внедрение научно – технических достижений:

а) Сберегательный банк

б) Центральный банк

в) +Инновационный банк

г) +Специализированный банк

д) + Кредитно – финансовая организация

е) Страховая компания

41. Отметьте характеристик банка «М», предоставляющего финансирование и долгосрочное кредитование, который вкладывает капитал в промышленность, строительство и другие отрасли, а также в ценные бумаги.

Отметьте характеристик банка «М», предоставляющего финансирование и долгосрочное кредитование, который вкладывает капитал в промышленность, строительство и другие отрасли, а также в ценные бумаги.

а) Ипотечный банк

б) +Кредитно – финансовая организация

в) + Инвестиционный банк

г) Сберегательный банк

д) +Специализированный банк

е) Страховая компания

42. Отметьте характеристик банка «К», предоставляющего суды под имущественный залог, чаще всего под недвижимое имущество.

а) Инновационный банк

б) +Специализированный банк

в) +Ипотечный банк

г) Инвестиционная компания

д) Сберегательный банк

е) +Кредитно – финансовая организация

43. Соотнесите функции и уровни банковской системы:

Функции

а) кредитование предприятий

б) денежная эмиссия

в) расчётно – кассовое обслуживание клиентов

г) мобилизация свободных денежных средств населения

д) хранение золотовалютных резервов страны

Уровни банковской системы

1. Центральный банк

2. Коммерческий банк

Коммерческий банк

Ответ: 21221

44. Соотнесите функции и уровни банковской системы:

Функции

а) выпуск и погашение государственных ценных бумаг

б) предоставление кредитов физическим и юридическим лицам

в) регулирование количества денег в стране

г) предоставление ссуд под имущественных залог

д) поддержка стабильности национальной валюты

Уровни банковской системы

1. Центральный банк

2. Коммерческие банки

Ответ: 12121

45. Страна Д имеет двухуровневую банковскую систему, в которой верхний уровень занимает Центральный банк. Найдите функции, которое присущи ЦБ:

а) Предоставление ссуды под имущественный залог

б) +Лицензирование деятельности финансовых организаций

в) +Предоставление кредитов коммерческим банкам

г) Привлечение и хранение свободных денежных средств населения

д) Обслуживание расчётов предприятий

е) +Установление нормы обязательных резервов

46. Отметьте утверждения, которые являются верными о финансовых организациях:

а) Коммерческие банки осуществляют монопольную эмиссию национальной валюты

б) +Финансовые институты выступают посредниками между домохозяйствами и предприятиями

в) + Коммерческие банки предоставляют кредиты частным лицам и организациям

г) +Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров

д) Центральный банк занимается привлечением на счета сбережений домохозяйств и прибыли фирм

47. Отметьте характеристики сберегательного банка?

Отметьте характеристики сберегательного банка?

а) Осуществляют эмиссию денег

б) Проводит совместно с органами власти денежно – кредитное регулирование экономики

в) + Предоставляет кредиты населению

г) +Привлекает свободные денежные средства людей

д) Кредитует коммерческие банки

е) +Осуществляет расчётно – кассовое обслуживание

48. Соотнесите виды банков с их классификацией:

Виды банков

а) филиальные

б) ипотечные

в) международные

г) инвестиционные

д) региональные

Основы классификации

1. Территориальный признак

2. Степень независимости

3. Вид банковских операций

Ответ: 23131

49. Соотнесите виды банков с их классификацией:

Виды банков

а) депозитные

б) республиканские

в) акционерные

г) сберегательные

д) национальные

Основы классификации

1. Территориальный признак

2. Способность формирования уставного капитала

3. Вид банковских операций

Ответ: 31231

50. Отметьте характеристики коммерческого банка:

а) +Осуществление расчётов и платежей по поручению клиентов

б) + Выпуск и размещение ценных бумаг

в) Регулирование количества денег в стране

г) Осуществление надзора за исполнением финансового законодательства

д) Кредитование предприятий, государства и населения

е) Установление учётной ставки процента

Что такое центральный банк и есть ли он в США?

Что такое центральный банк?

Центральный банк — это финансовое учреждение, которому предоставлен привилегированный контроль над производством и распределением денег и кредита для нации или группы наций. В современной экономике центральный банк обычно отвечает за разработку денежно-кредитной политики и регулирование деятельности банков-участников.

В современной экономике центральный банк обычно отвечает за разработку денежно-кредитной политики и регулирование деятельности банков-участников.

Центральные банки по своей сути являются нерыночными или даже антиконкурентными учреждениями. Хотя некоторые из них национализированы, многие центральные банки не являются государственными учреждениями, и поэтому их часто рекламируют как политически независимые. Однако, даже если центральный банк юридически не принадлежит государству, его привилегии устанавливаются и охраняются законом.

Важнейшей чертой центрального банка, отличающей его от других банков, является его юридический монопольный статус, который дает ему привилегию выпускать банкноты и наличные деньги. Частным коммерческим банкам разрешено выпускать только обязательства до востребования, такие как чековые депозиты.

Ключевые выводы

- Центральный банк — это финансовое учреждение, отвечающее за надзор за денежно-кредитной системой и политикой страны или группы стран, регулирование денежной массы и установление процентных ставок.

- Центральные банки проводят денежно-кредитную политику, сокращая или сокращая денежную массу и доступность кредита. Центральные банки стремятся удержать экономику страны в стабильном состоянии.

- Центральный банк устанавливает требования к банковскому сектору, такие как сумма резервов наличности, которые банки должны поддерживать по отношению к своим депозитам.

- Центральный банк может быть кредитором последней инстанции для проблемных финансовых учреждений и даже правительств.

Центральный банк

Общие сведения о центральных банках

Хотя их обязанности широко варьируются в зависимости от страны, обязанности центральных банков (и обоснование их существования) обычно делятся на три области.

Во-первых, центральные банки контролируют и манипулируют национальной денежной массой: выпускают валюту и устанавливают процентные ставки по кредитам и облигациям. Как правило, центральные банки повышают процентные ставки, чтобы замедлить рост и избежать инфляции; они снижают их, чтобы стимулировать рост, промышленную активность и потребительские расходы.

2-3%

Сегодня большинство центральных банков устанавливают процентные ставки и проводят денежно-кредитную политику, используя целевой уровень инфляции 2-3% в год.

Во-вторых, они регулируют банки-члены с помощью требований к капиталу, резервных требований (которые определяют, сколько банки могут ссудить клиентам и сколько наличных денег они должны держать в наличии), и гарантий депозитов, среди других инструментов. Они также предоставляют кредиты и услуги для национальных банков и ее правительства и управляют валютными резервами.

Наконец, центральный банк также выступает в качестве чрезвычайного кредитора проблемных коммерческих банков и других учреждений, а иногда даже правительства. Например, покупая государственные долговые обязательства, центральный банк обеспечивает политически привлекательную альтернативу налогообложению, когда правительству необходимо увеличить доходы.

Пример: Федеральная резервная система

Наряду с упомянутыми выше мерами в распоряжении центральных банков есть и другие действия. В США, например, центральным банком является Федеральная резервная система, также известная как «ФРС». Совет Федеральной резервной системы (FRB), руководящий орган ФРС, может влиять на национальную денежную массу, изменяя резервные требования. Когда минимальные требования падают, банки могут давать больше денег, и денежная масса в экономике растет. Напротив, повышение резервных требований уменьшает денежную массу. Федеральная резервная система была создана в 1913 Закона о Федеральной резервной системе.

Когда ФРС снижает учетную ставку, которую банки платят по краткосрочным кредитам, это также увеличивает ликвидность. Более низкие ставки увеличивают денежную массу, что, в свою очередь, стимулирует экономическую активность. Но снижение процентных ставок может подстегнуть инфляцию, поэтому ФРС должна быть осторожна.

И ФРС может проводить операции на открытом рынке, чтобы изменить ставку по федеральным фондам. ФРС покупает государственные ценные бумаги у дилеров по ценным бумагам, снабжая их наличными, тем самым увеличивая денежную массу. ФРС продает ценные бумаги, чтобы переместить наличные деньги в свои карманы и вывести их из системы.

ФРС покупает государственные ценные бумаги у дилеров по ценным бумагам, снабжая их наличными, тем самым увеличивая денежную массу. ФРС продает ценные бумаги, чтобы переместить наличные деньги в свои карманы и вывести их из системы.

Краткая история центральных банков

Первыми прототипами современных центральных банков были Банк Англии и Шведский Риксбанк, которые восходят к 17

В основном потому, что европейские центральные банки облегчали федеральным правительствам рост, ведение войны и обогащение особых интересов, многие из отцов-основателей Соединенных Штатов, особенно Томас Джефферсон, выступили против создания такой организации в своей новой стране. Несмотря на эти возражения, в молодой стране действительно существовали как официальные национальные банки, так и многочисленные государственные банки в первые десятилетия своего существования, пока между 1837 и 1863 годами не был установлен «период свободной банковской деятельности».

Закон о национальных банках 1863 г. создал сеть национальных банков и единую валюту США с Нью-Йорком в качестве центрального резервного города. Соединенные Штаты впоследствии пережили серию банковских паник в 1873, 1884, 1893 и 1907 годах. В ответ в 1913 году Конгресс США учредил Федеральную резервную систему и 12 региональных федеральных резервных банков по всей стране для стабилизации финансовой деятельности и банковских операций. Новый ФРС помогал финансировать Первую и Вторую мировые войны, выпуская казначейские облигации.

Между 1870 и 1914 годами, когда мировые валюты были привязаны к золотому стандарту, поддерживать стабильность цен было намного проще, поскольку количество доступного золота было ограничено. Следовательно, денежная экспансия не могла происходить просто из-за политического решения печатать больше денег, поэтому инфляцию было легче контролировать. В то время центральный банк в первую очередь отвечал за поддержание конвертируемости золота в валюту; он выпустил банкноты на основе золотых запасов страны.

С началом Первой мировой войны от золотого стандарта отказались, и стало очевидным, что во время кризиса правительства, столкнувшиеся с бюджетным дефицитом (поскольку ведение войны стоит денег) и нуждающиеся в больших ресурсах, будут приказывать печатать больше денег. При этом правительства столкнулись с инфляцией. После войны многие правительства решили вернуться к золотому стандарту, чтобы попытаться стабилизировать свою экономику. Вместе с этим возросло осознание важности независимости центрального банка от любой политической партии или администрации.

В неспокойные времена Великой депрессии 1930-х годов и после Второй мировой войны правительства мира преимущественно выступали за возвращение к центральному банку, зависящему от процесса принятия политических решений. Эта точка зрения возникла в основном из-за необходимости установить контроль над разрушенной войной экономикой; более того, новые независимые страны предпочли сохранить контроль над всеми аспектами жизни своих стран, что стало ответной реакцией на колониализм. Рост управляемой экономики в Восточном блоке также был причиной усиления государственного вмешательства в макроэкономику. Однако со временем независимость центрального банка от правительства снова вошла в моду в западной экономике и стала преобладать как оптимальный способ достижения либерального и стабильного экономического режима.

Рост управляемой экономики в Восточном блоке также был причиной усиления государственного вмешательства в макроэкономику. Однако со временем независимость центрального банка от правительства снова вошла в моду в западной экономике и стала преобладать как оптимальный способ достижения либерального и стабильного экономического режима.

Центральные банки и дефляция

За последнюю четверть века опасения по поводу дефляции усилились после крупных финансовых кризисов. Япония подала отрезвляющий пример. После того, как в 1989-1990 годах лопнули пузыри акций и недвижимости, в результате чего индекс Nikkei потерял треть своей стоимости в течение года, дефляция закрепилась. Экономика Японии, которая была одной из самых быстрорастущих в мире с 1960-х по 1980-е годы, резко замедлилась. 90-е годы стали известны как потерянное десятилетие Японии.

Великая рецессия 2008–2009 годов вызвала опасения по поводу аналогичного периода продолжительной дефляции в Соединенных Штатах и других странах из-за катастрофического падения цен на широкий спектр активов. Мировую финансовую систему также потрясла неплатежеспособность ряда крупных банков и финансовых учреждений в Соединенных Штатах и Европе, примером чего стал крах Lehman Brothers в сентябре 2008 года.

Мировую финансовую систему также потрясла неплатежеспособность ряда крупных банков и финансовых учреждений в Соединенных Штатах и Европе, примером чего стал крах Lehman Brothers в сентябре 2008 года.

Подход Федеральной резервной системы

В ответ в декабре 2008 года Федеральный комитет по открытым рынкам (FOMC), орган денежно-кредитной политики Федеральной резервной системы, обратился к двум основным типам нетрадиционных инструментов денежно-кредитной политики: (1) опережающее руководство политикой и (2) крупномасштабная покупка активов, также известное как количественное смягчение (QE).

Первый предусматривал снижение целевой ставки по федеральным фондам практически до нуля и сохранение ее на этом уровне по крайней мере до середины 2013 года. Но другой инструмент, количественное смягчение, попал в заголовки газет и стал синонимом политики ФРС по получению легких денег. Количественное смягчение по существу предполагает, что центральный банк создает новые деньги и использует их для покупки ценных бумаг у национальных банков, чтобы накачивать ликвидность в экономику и снижать долгосрочные процентные ставки. В данном случае это позволило ФРС покупать более рискованные активы, включая ценные бумаги с ипотечным покрытием и другие негосударственные долговые обязательства.

В данном случае это позволило ФРС покупать более рискованные активы, включая ценные бумаги с ипотечным покрытием и другие негосударственные долговые обязательства.

Это распространяется на другие процентные ставки по всей экономике, а широкое снижение процентных ставок стимулирует спрос на кредиты со стороны потребителей и предприятий. Банки могут удовлетворить этот более высокий спрос на кредиты благодаря средствам, которые они получили от центрального банка в обмен на свои ценные бумаги.

Прочие меры по борьбе с дефляцией

В январе 2015 года Европейский центральный банк (ЕЦБ) приступил к реализации собственной версии количественного смягчения, пообещав до сентября 2016 года покупать облигации на сумму не менее 1,1 трлн евро ежемесячно по 60 млрд евро. его программа количественного смягчения через шесть лет после того, как это сделала Федеральная резервная система, в попытке поддержать хрупкое восстановление в Европе и предотвратить дефляцию, после того как его беспрецедентный шаг по снижению базовой кредитной ставки ниже 0% в конце 2014 года имел лишь ограниченный успех.

В то время как ЕЦБ был первым крупным центральным банком, который экспериментировал с отрицательными процентными ставками, ряд центральных банков в Европе, в том числе в Швеции, Дании и Швейцарии, опустил свои базовые процентные ставки ниже нулевой отметки.

Результаты борьбы с дефляцией

Меры, принятые центральными банками, похоже, побеждают в битве с дефляцией, но еще слишком рано говорить, выиграли ли они войну. Между тем, согласованные действия по борьбе с дефляцией в глобальном масштабе привели к странным последствиям:

- Количественное смягчение может привести к скрытой валютной войне: Программы количественного смягчения привели к повсеместному падению основных валют по отношению к доллару США. Поскольку большинство стран исчерпали почти все свои возможности для стимулирования роста, обесценение валюты может быть единственным оставшимся инструментом для стимулирования экономического роста, что может привести к скрытой валютной войне.

- Доходность европейских облигаций стала отрицательной: Более четверти долга, выпущенного европейскими правительствами, или примерно 1,5 триллиона долларов, в настоящее время имеют отрицательную доходность. Это может быть результатом программы покупки облигаций ЕЦБ, но также может сигнализировать о резком замедлении экономического роста в будущем.

- Балансы центральных банков раздуваются: Крупномасштабные покупки активов Федеральной резервной системой, Банком Японии и ЕЦБ увеличивают балансы до рекордных уровней. Сокращение этих балансов центрального банка может иметь негативные последствия в будущем.

В Японии и Европе покупки центрального банка включали не только различные негосударственные долговые ценные бумаги. Эти два банка активно участвовали в прямых покупках корпоративных акций, чтобы поддержать фондовые рынки, что сделало Банк Японии крупнейшим держателем акций ряда компаний, включая Kikkoman, крупнейшего производителя соевого соуса в стране, косвенно через крупные позиции в обмене. -торговые фонды (ETF).

-торговые фонды (ETF).

Современные выпуски ЦБ

В настоящее время Федеральная резервная система, Европейский центральный банк и другие крупные центральные банки вынуждены сокращать балансы, которые раздулись во время рецессии в период их покупательной активности.

Раскрытие или сужение этих огромных позиций, вероятно, напугает рынок, поскольку поток предложения, вероятно, будет сдерживать спрос. Более того, на некоторых более неликвидных рынках, таких как рынок MBS, центральные банки стали единственным крупнейшим покупателем. Например, в США, где ФРС больше не покупает и вынуждена продавать, неясно, достаточно ли покупателей по справедливым ценам, чтобы забрать эти активы из рук ФРС. Есть опасения, что затем цены на этих рынках рухнут, что вызовет еще большую панику. Если ипотечные облигации падают в цене, другим следствием этого является то, что процентные ставки, связанные с этими активами, вырастут, оказывая повышательное давление на ставки по ипотечным кредитам на рынке и препятствуя долгому и медленному восстановлению жилья.

Одна из стратегий, которая может успокоить опасения, заключается в том, чтобы центральные банки позволили некоторым облигациям погасить и воздержаться от покупки новых, а не от прямой продажи. Но даже при постепенном прекращении покупок устойчивость рынков неясна, поскольку центральные банки были такими крупными и постоянными покупателями в течение почти десятилетия.

Банк | Определение, история, типы, примеры и факты

Управление по делам колоний в Банке Англии

Смотреть все СМИ

- Ключевые люди:

- Бенджамин Латроб сэр Джон Соан Гордон Баншафт Джакомо Антонио Доменико Кваренги Генри Бэкон

- Похожие темы:

- Центральный банк банк развития инвестиционный банк Сберегательный банк коммерческий банк

Просмотреть весь связанный контент →

Резюме

Прочтите краткий обзор этой темы

банк , учреждение, которое занимается деньгами и их заменителями и предоставляет другие услуги, связанные с деньгами. В роли финансового посредника банк принимает депозиты и выдает кредиты. Он получает прибыль от разницы между затратами (включая процентные платежи) на привлечение и обслуживание депозитов и доходом, который он получает в виде процентов, начисляемых заемщикам или заработанных по ценным бумагам. Многие банки предоставляют сопутствующие услуги, такие как управление финансами, и такие продукты, как взаимные фонды и кредитные карты. Некоторые банковские обязательства также служат деньгами, т. е. общепринятым средством платежа и обмена.

В роли финансового посредника банк принимает депозиты и выдает кредиты. Он получает прибыль от разницы между затратами (включая процентные платежи) на привлечение и обслуживание депозитов и доходом, который он получает в виде процентов, начисляемых заемщикам или заработанных по ценным бумагам. Многие банки предоставляют сопутствующие услуги, такие как управление финансами, и такие продукты, как взаимные фонды и кредитные карты. Некоторые банковские обязательства также служат деньгами, т. е. общепринятым средством платежа и обмена.

В этой статье описывается развитие банковских функций и институтов, основные принципы современной банковской практики и структура ряда важных национальных банковских систем. Некоторые концепции, которые здесь не рассматриваются, но которые, тем не менее, имеют фундаментальное значение для банковского дела, рассматриваются в статьях «Бухгалтерский учет и деньги».

Принципы банковского дела

Основная практика банковского дела состоит из заимствования и кредитования. Как и в других предприятиях, операции должны основываться на капитале, но банки используют сравнительно мало собственного капитала по отношению к общему объему своих операций. Вместо этого банки используют средства, полученные через депозиты, и в качестве меры предосторожности ведут капитальные и резервные счета для защиты от убытков по своим кредитам и инвестициям и для обеспечения непредвиденного снятия наличных. Настоящие банки отличаются от других видов финансовых посредников тем, что по крайней мере некоторые из их обязательств (также известных как долговые расписки) могут быть легко переданы или «расходованы», что позволяет этим обязательствам служить средством обмена, то есть деньгами.

Как и в других предприятиях, операции должны основываться на капитале, но банки используют сравнительно мало собственного капитала по отношению к общему объему своих операций. Вместо этого банки используют средства, полученные через депозиты, и в качестве меры предосторожности ведут капитальные и резервные счета для защиты от убытков по своим кредитам и инвестициям и для обеспечения непредвиденного снятия наличных. Настоящие банки отличаются от других видов финансовых посредников тем, что по крайней мере некоторые из их обязательств (также известных как долговые расписки) могут быть легко переданы или «расходованы», что позволяет этим обязательствам служить средством обмена, то есть деньгами.

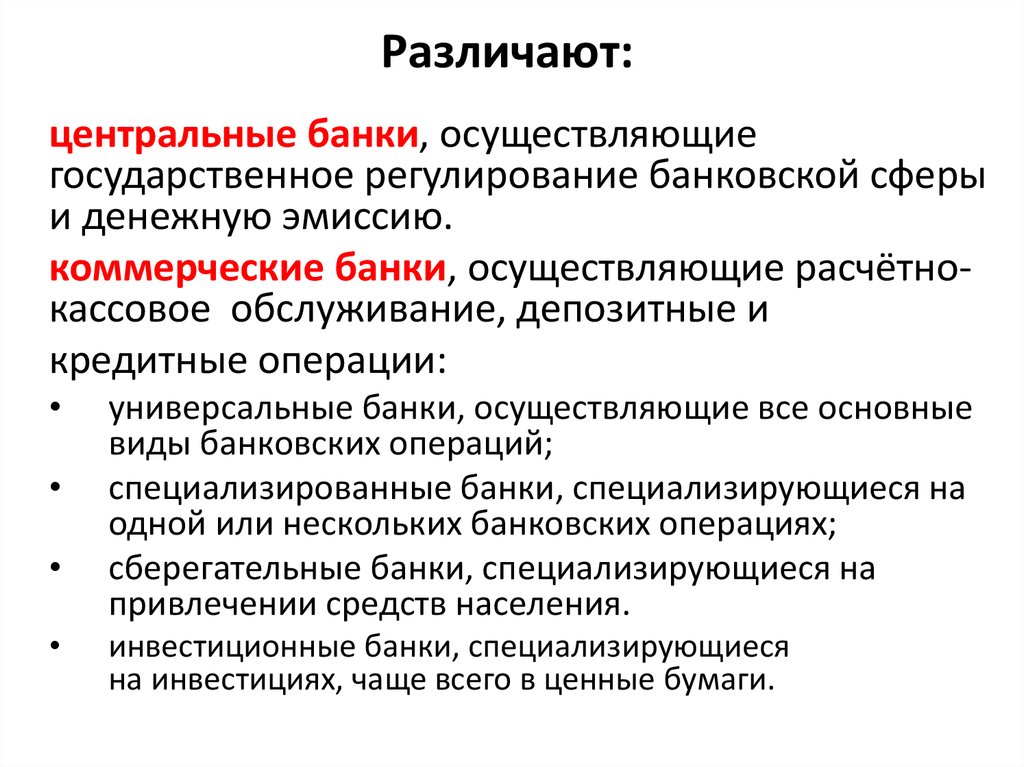

Типы банков

Основными типами банков в современном индустриальном мире являются коммерческие банки, которые, как правило, являются коммерческими фирмами частного сектора, и центральные банки, которые являются учреждениями государственного сектора. Коммерческие банки принимают депозиты от населения и предоставляют различные виды кредитов (включая коммерческие, потребительские кредиты и кредиты на недвижимость) физическим и юридическим лицам и, в некоторых случаях, правительствам. Центральные банки, напротив, имеют дело в основном со спонсирующими их национальными правительствами, с коммерческими банками и друг с другом. Помимо приема депозитов и предоставления кредита этим клиентам, центральные банки также выпускают бумажные деньги и несут ответственность за регулирование коммерческих банков и национальной денежной массы.

Центральные банки, напротив, имеют дело в основном со спонсирующими их национальными правительствами, с коммерческими банками и друг с другом. Помимо приема депозитов и предоставления кредита этим клиентам, центральные банки также выпускают бумажные деньги и несут ответственность за регулирование коммерческих банков и национальной денежной массы.

Бычьи и медвежьи рынки: что нужно знать о каждом

Термин коммерческий банк охватывает учреждения, начиная от небольших банков по соседству и заканчивая крупными столичными учреждениями или многонациональными организациями с сотнями отделений. Хотя банковские правила США ограничивали развитие общенациональных банковских сетей на протяжении большей части 20-го века, закон 1994 года, смягчивший эти ограничения, заставил американские коммерческие банки организоваться по образцу своих европейских коллег, которые обычно имели офисы и отделения банков во многих регионах.

В Соединенных Штатах существует различие между коммерческими банками и так называемыми сберегательными учреждениями, которые включают ссудо-сберегательные ассоциации (С&С), кредитные союзы и сберегательные банки. Как и коммерческие банки, сберегательные учреждения принимают депозиты и финансируют ссуды, но, в отличие от коммерческих банков, сберегательные организации традиционно ориентируются на жилищное ипотечное кредитование, а не на коммерческое кредитование. Росту отдельной сберегательной индустрии в Соединенных Штатах в значительной степени способствовали правила, уникальные для этой страны; поэтому у этих банков нет аналогов в других странах мира. Более того, их влияние ослабло: повсеместная дерегуляция американских коммерческих банков, возникшая в результате банкротств ссудо-сберегательных касс в конце 19-го80-х, ослабили конкурентоспособность таких банков и поставили под сомнение будущее сберегательной индустрии США.

Как и коммерческие банки, сберегательные учреждения принимают депозиты и финансируют ссуды, но, в отличие от коммерческих банков, сберегательные организации традиционно ориентируются на жилищное ипотечное кредитование, а не на коммерческое кредитование. Росту отдельной сберегательной индустрии в Соединенных Штатах в значительной степени способствовали правила, уникальные для этой страны; поэтому у этих банков нет аналогов в других странах мира. Более того, их влияние ослабло: повсеместная дерегуляция американских коммерческих банков, возникшая в результате банкротств ссудо-сберегательных касс в конце 19-го80-х, ослабили конкурентоспособность таких банков и поставили под сомнение будущее сберегательной индустрии США.

Оформите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчас

Хотя эти и другие учреждения часто называют банками, они не выполняют всех банковских функций, описанных выше, и их лучше классифицировать как финансовых посредников. К этой категории относятся финансовые компании, сберегательные кассы, инвестиционные банки (которые в основном работают с крупными бизнес-клиентами и в основном занимаются размещением новых выпусков корпоративных облигаций и акций), трастовые компании, финансовые компании (которые специализируются на предоставление рискованных кредитов и отказ от депозитов), страховые компании, компании взаимных фондов и банки жилищного кредита или ссудо-сберегательные ассоциации. Один конкретный тип коммерческого банка, коммерческий банк (известный как инвестиционный банк в Соединенных Штатах), занимается инвестиционно-банковской деятельностью, такой как консультирование по вопросам слияний и поглощений. В некоторых странах, включая Германию, Швейцарию, Францию и Италию, так называемые универсальные банки предоставляют как традиционные (или «узкие») коммерческие банковские услуги, так и различные небанковские финансовые услуги, такие как андеррайтинг ценных бумаг и страхование. В других странах регулирование, давно сложившиеся обычаи или их сочетание ограничивают степень участия коммерческих банков в предоставлении небанковских финансовых услуг.

К этой категории относятся финансовые компании, сберегательные кассы, инвестиционные банки (которые в основном работают с крупными бизнес-клиентами и в основном занимаются размещением новых выпусков корпоративных облигаций и акций), трастовые компании, финансовые компании (которые специализируются на предоставление рискованных кредитов и отказ от депозитов), страховые компании, компании взаимных фондов и банки жилищного кредита или ссудо-сберегательные ассоциации. Один конкретный тип коммерческого банка, коммерческий банк (известный как инвестиционный банк в Соединенных Штатах), занимается инвестиционно-банковской деятельностью, такой как консультирование по вопросам слияний и поглощений. В некоторых странах, включая Германию, Швейцарию, Францию и Италию, так называемые универсальные банки предоставляют как традиционные (или «узкие») коммерческие банковские услуги, так и различные небанковские финансовые услуги, такие как андеррайтинг ценных бумаг и страхование. В других странах регулирование, давно сложившиеся обычаи или их сочетание ограничивают степень участия коммерческих банков в предоставлении небанковских финансовых услуг.

Об авторе