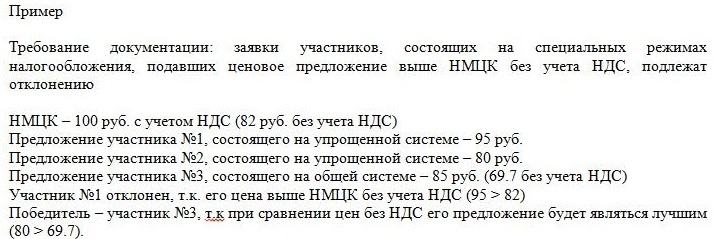

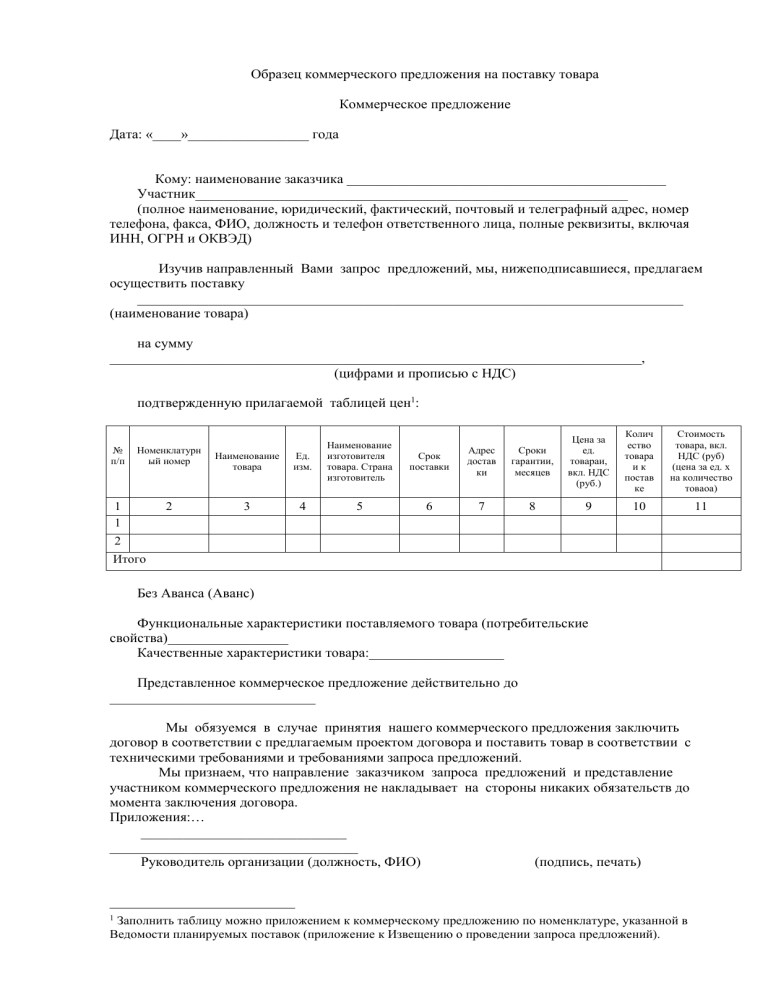

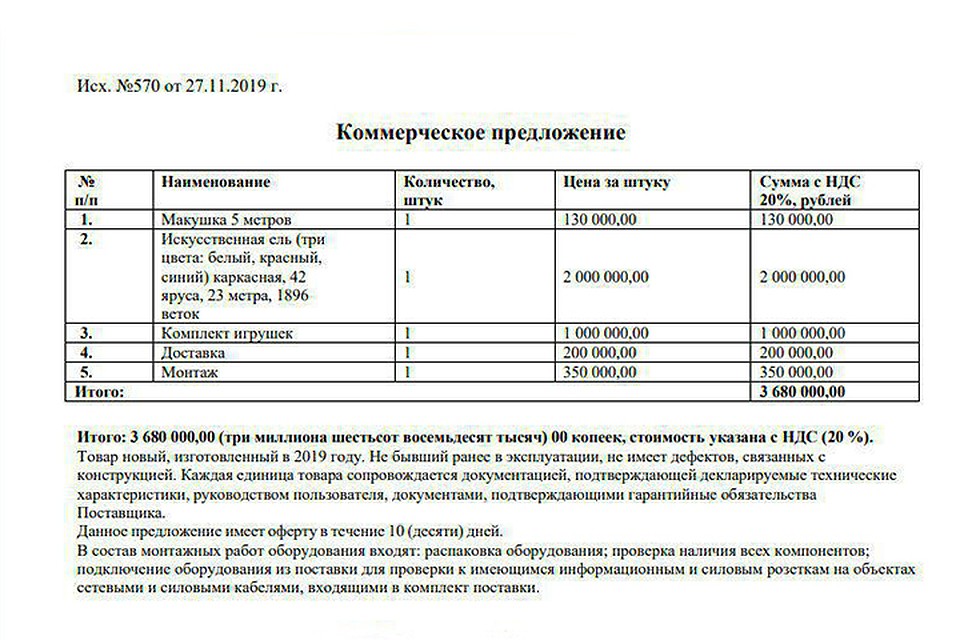

Коммерческое предложение без ндс: О сопоставимости коммерческих предложений на товар (работу, услугу) с НДС и без НДС при расчете с НМЦК

О сопоставимости коммерческих предложений на товар (работу, услугу) с НДС и без НДС при расчете с НМЦК

1.Являются ли сопоставимыми при расчете НМЦК коммерческие предложения на товар (работу, услугу) с НДС и без НДС (например: два коммерческих предложения – с НДС и одно коммерческое предложение – без НДС)?

2. Как в таком случае заказчику произвести расчет НМЦК?

3. Положениями статьи 22 Закона о контрактной системе установлено: В случае применения метода сопоставимых рыночных цен (анализа рынка) информация о ценах товаров, работ, услуг должна быть получена с учетом сопоставимых с условиями планируемой закупки коммерческих и (или) финансовых условий поставок товаров, выполнения работ, оказания услуг.

Что подразумевается в данной формулировке: коммерческих и (или) финансовых условий поставок товаров, выполнения работ, оказания услуг?

В начале отметим, что Федеральный закон от 05.04.2013 N 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон N 44-ФЗ) основан, в том числе, на нормах Гражданского кодекса РФ (ч. 1 ст. 2 этого Закона), которые должны применяться к отношениям, регулируемым Законом N 44-ФЗ, поскольку иное не предусмотрено нормами самого этого Закона (см. также ответ на вопрос N 81 приложения к письму Минэкономразвития России от 30.09.2014 N Д28И-1889). В силу ст. 2 НК РФ, пп. 1, 3 ст. 2 ГК РФ к налоговым отношениям гражданское законодательство по общему правилу не применяется, а гражданские правоотношения, в свою очередь, не регулируются налоговым законодательством.

1 ст. 2 этого Закона), которые должны применяться к отношениям, регулируемым Законом N 44-ФЗ, поскольку иное не предусмотрено нормами самого этого Закона (см. также ответ на вопрос N 81 приложения к письму Минэкономразвития России от 30.09.2014 N Д28И-1889). В силу ст. 2 НК РФ, пп. 1, 3 ст. 2 ГК РФ к налоговым отношениям гражданское законодательство по общему правилу не применяется, а гражданские правоотношения, в свою очередь, не регулируются налоговым законодательством.

Согласно ч. 1 ст. 22 Закона N 44-ФЗ начальная (максимальная) цена контракта и в предусмотренных указанным Законом случаях цена контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем) (далее – НМЦК), определяются в соответствии с положениями данной статьи.

При этом, заказчик, проводя закупку по Закону N 44-ФЗ, заключает контракт с победителем закупки по предложенной им цене, независимо от того является такой победитель плательщиком НДС или нет. У заказчика нет возможности уменьшить сумму заключаемого контракта на сумму НДС, если победитель закупки НДС не оплачивает. Полагаем, что при расчете НМЦК заказчик должен поступать аналогичным образом.

Полагаем, что при расчете НМЦК заказчик должен поступать аналогичным образом.

Иными словами, по нашему мнению, заказчик при расчете НМЦК учитывает предложенную цену, независимо от применяемой лицом, предоставившим коммерческое предложение, системы налогообложения. Иное может привести к завышению или занижению цен товаров, работ, услуг. Косвенно данная позиция подтверждается мнением Минфина России, изложенным в письме Минфина России от 15 мая 2019 г. N 24-01-07/34829, согласно которому при установлении НМЦК заказчику необходимо учитывать все факторы, влияющие на цену, в том числе налоговые платежи, предусмотренные НК РФ.

При этом, в п. 3.14. Методических рекомендаций по применению методов определения НМЦК, утвержденных приказом Минэкономразвития России от 02.10.2013 N 567 (далее – Методические рекомендации), указано, что при использовании в целях определения НМЦК ценовой информации из источников, указанных в пункте 3.7 этих рекомендаций, целесообразно привести полученные цены товара, работы, услуги к сопоставимым с условиями планируемой закупки коммерческим и (или) финансовым условиям поставок товаров, выполнения работ, оказания услуг, а также привести цены прошлых периодов (более шести месяцев от периода определения НМЦК) к текущему уровню цен в порядке, предусмотренном пп. 3.16 и 3.18 указанных рекомендаций.

3.16 и 3.18 указанных рекомендаций.

Коммерческие и (или) финансовые условия поставок товаров, выполнения работ, оказания услуг признаются сопоставимыми, если различия между такими условиями не оказывают влияния на соответствующие результаты или эти различия могут быть учтены с применением корректировок таких условий (п. 3.15 Методических рекомендаций).

Состав коммерческих и (или) финансовых условий поставок товаров, выполнения работ, оказания услуг нормативно не определен. Однако из вышеуказанного письма Минфина России следует, что к таковым можно отнести, в том числе, требования к порядку поставки продукции, выполнению работ, оказанию услуг, предполагаемые сроки проведения закупки, общую стоимость контракта, а также цену единицы товара, работы или услуги, порядок и сроки оплаты, размер обеспечения исполнения контракта, требования к гарантийному сроку товара, работы, услуги и (или) объему предоставления гарантий их качества, сроки исполнения и иные существенные условия контракта.

В дополнение отметим, что приведение цен в соответствие с условиями планируемой закупки, в отношении которой определяется НМЦК методом сравнения рыночных цен, предлагаемое пп. 3.16-3.18 Методических рекомендаций носит рекомендательный характер (см. подробнее об этом в материале: Энциклопедия решений. Метод сопоставимых рыночных цен (анализа рынка) определения НМЦК по Закону N 44-ФЗ).

Представленный материал является исключительно нашим экспертным мнением, официальные разъяснения, подтверждающие или опровергающие его, в настоящее время отсутствуют.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Пилипенко Эльвира

Прокомментировать

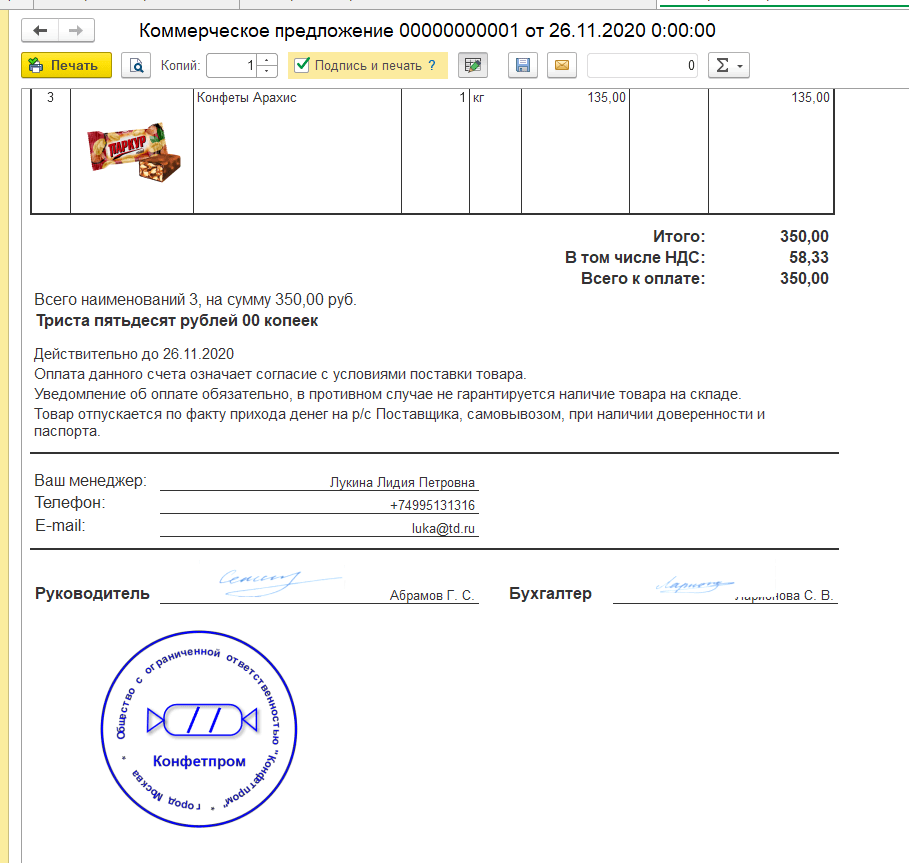

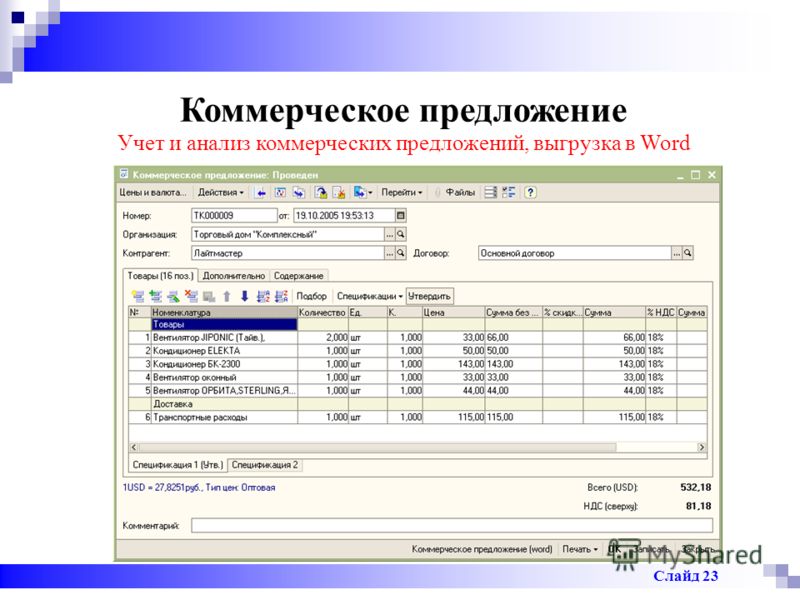

Создание коммерческого предложения — Класс365

Создание коммерческого предложения

1. Выберите в главном меню вкладку «Продажи».

2. В открывшемся подменю выберите пункт «Коммерческие предложения».

3. Нажмите кнопку «Добавить».

Заполнение коммерческого предложения

Номер коммерческого предложения – выставляется автоматически по порядку. При необходимости его можно изменить вручную.

Дата коммерческого предложения – устанавливается дата на момент создания предложения. При необходимости дату можно изменить вручную.

Контрагент – указывается покупатель, для которого составляется коммерческое предложение. Это можно сделать двумя способами.

Нажмите на кнопку «Расширенный поиск» и в открывшейся форме при помощи функции «Поиск» выберите контрагента.

Введите наименование контрагента в пустое поле и из появившегося списка выберите контрагента.

Если вам надо составить коммерческое предложение для покупателя, которого нет в справочнике контрагентов, нажмите «Создать нового контрагента» в выпадающем списке.

Договор – указывается заключенный договор с покупателем. Договоры с контрагентом могут быть созданы тогда, когда есть необходимость отслеживать операции по контрагенту в разрезе договоров. Например, в том случае если контрагент поставляет вашей организации товар и оказывает транспортные услуги, и вам нужно видеть обороты и задолженность независимо по двум договорам (отдельно по товарам и услугам). Если такой необходимости нет, договор можно не создавать.

Например, в том случае если контрагент поставляет вашей организации товар и оказывает транспортные услуги, и вам нужно видеть обороты и задолженность независимо по двум договорам (отдельно по товарам и услугам). Если такой необходимости нет, договор можно не создавать.

Учет НДС – если товар продается с НДС и цена товара или услуги включает НДС, нажмите на кнопку «НДС в сумме». Если товар продается с НДС и цена не включает НДС, но его надо рассчитать и отразить в документах, нажмите кнопку «НДС сверху». Если товар или услуга продается без НДС, нажмите кнопку «Без НДС».

Примечание. Если ваша организация работает без НДС, то в карточке товара в поле «НДС» поставьте без НДС.

Товары/услуги – для того чтобы добавить в коммерческое предложение товар или услугу нажмите кнопку «Добавить».

Добавление товара или услуги

Товар/услуга – выберите товар или услугу. Это можно сделать двумя способами.

Это можно сделать двумя способами.

1. Нажмите на кнопку «Расширенный поиск» и в справочнике товара или услуг выберите нужный товар.

2. Введите наименование товара в пустое поле и из появившегося списка выберите нужный товар. Вы также можете из этой формы добавить новый товар или услугу, которых нет в справочнике.

Количество – укажите количество товара или услуг.

Цена – указать цену на товар или услугу. Это можно сделать двумя способами.

1.Поставить цену вручную.

2.Подставить сохраненную цену. Сохраненная цена – это цена, которая была назначена ранее. Если вы хотите назначить новую цену, нажмите на ссылку «Назначить новую цену». В открывшейся форме укажите новую цену и запишите ее название. Нажмите кнопку «Сохранить», выберите новую цену и цена подставится автоматически.

Скидка – укажите скидку на товар или услугу в процентах или рублях. Скидка указывается на общую сумму этого товара.

Нажмите «Сохранить» и этот товар добавится в состав коммерческого предложения.

Удалить – чтобы удалить ненужную позицию из коммерческого предложения, установите отметку вначале строки, нажмите «Удалить». Удалять можно сразу несколько позиций.

Поиск – используется для поиска в составе коммерческого предложения различных значений. Вводить можно как целые слова, так и части слов или цифры.

Без статуса – подставляется статус, который соответствует состоянию коммерческого предложения. При желании вы можете добавить свой статус, нажав в выпадающем списке на «добавить».

Для того чтобы сохранить и распечатать заполненное коммерческое предложение нажмите кнопку «Сохранить».

Печать – для того, чтобы распечатать коммерческое предложение нажмите на кнопку «Печать». В открывшейся форме выберите формат, в котором хотите распечатать документ и нажмите кнопку «Загрузить».

Комментарии – для того чтобы записать комментарии к коммерческому предложению нажмите на «Комментарии» и в появившемся внизу поле напишите текст. Нажмите на кнопку «Отправить комментарий» и он сохранится. Нажав на «скрепку», можно прикрепить файл к комментарию.

Нажмите на кнопку «Отправить комментарий» и он сохранится. Нажав на «скрепку», можно прикрепить файл к комментарию.

Автор – указывается сотрудник, который создал коммерческое предложение.

Организация – указывается организация, от которой составляется коммерческое предложение. При клике на наименование организации ее можно поменять, выбрав из появившегося списка. Каждый сотрудник имеет доступ к определенным организациям. Поэтому в появившемся списке имеются только те организации, к которым имеет доступ сотрудник, составляющий коммерческое предложение.

Дополнительные возможности в коммерческом предложении

- Отправка SMS покупателю

В верхней части документа перейдите по ссылке «Отправить SMS» и заполните форму отправки.

- Отправка коммерческого предложения по e-mail из системы

В верхней части документа перейдите по ссылке «Отправить Email» и заполните форму отправки.

- Оформление заказа покупателя на основании коммерческого предложения

Если покупатель принял ваше предложение и от него поступил заказ на товар или услуги, перейдите по ссылке;«Оформить Заказ покупателя». Состав заказа заполнится автоматически на основании данных из коммерческого предложения.

- Оформление счета на основании коммерческого предложения

Чтобы выписать покупателю счет на оплату перейдите по ссылке «Оформить счет покупателю

- Просмотр связанных документов из формы коммерческого предложения

В закладке «Связанные документы» вы можете посмотреть какие документы оформлялись на основании этого коммерческого предложения, а также зайти в эти документы.

- Просмотр истории изменений документа

Для этого зайдите снова в коммерческое предложение, в нижней части документа перейдите по ссылке, указывающей дату около слова «Изменен». В открывшейся форме представлена история изменений документа: дата изменения, пользователь вносивший изменение и действие. По этим полям можно сделать сортировку.

В открывшейся форме представлена история изменений документа: дата изменения, пользователь вносивший изменение и действие. По этим полям можно сделать сортировку.

- Создание собственного шаблона коммерческого предложения

Для этого нажмите на кнопку «Печать». В открывшейся форме перейдите по ссылке «Скачать шаблон». Внесите изменения в скаченный шаблон и сохраните его. В форме выбора шаблона документа перейдите по ссылке «Загрузить пользовательский шаблон» и вставьте ваш измененный шаблон. Введите наименование шаблона и нажмите кнопку «Сохранить». Чтобы распечатать коммерческое предложение по вашему шаблону, установите отметку и выберите формат документа. Нажмите кнопку «Загрузить».

<< перейти в раздел справки «Продажи»

<< перейти на Главную страницу справки

Работа с бизнес-функциями и НДС

Подтемы

Налог на добавленную стоимость (НДС)

Бизнес-функции на немецких сайтах

Налог на добавленную стоимость (НДС)

Следующая информация относится к объявлениям на сайтах с НДС.

Бизнес-продавцы в Германии (DE), Австрии (AT) или Швейцарии (CH) имеют дополнительные возможности для бизнеса (B2B), которые обсуждаются в разделе Бизнес-функции на немецких сайтах.

Налог на добавленную стоимость (НДС) — это налог на услуги, включая услуги, предоставляемые eBay. Вам следует проконсультироваться с независимым налоговым консультантом и/или местным налоговым органом, чтобы определить, какие законы и правила применяются к вам, в том числе следует ли вам регистрироваться для получения идентификационного номера налогоплательщика на eBay, а также следует ли взимать НДС с товаров, которые вы продаете, и в какой сумме. .

Ставка НДС варьируется в зависимости от того, где вы проживаете (или имеете постоянный адрес или учреждение). Вы или продавцы, использующие ваше приложение, должны убедиться, что регистрационный адрес, который вы предоставляете eBay, правильный, особенно указание страны.

Как правило, на сайтах с НДС значение ListingFee, полученное в результате перечисления товара, представляет собой валовую сумму, то есть включает НДС. Однако на индийском сайте значение ListingFee представляет собой чистую сумму, то есть не включает НДС.

Продавцы, освобожденные от НДС

Вы можете не платить НДС со своих сборов на eBay, зарегистрировав действительный идентификатор плательщика НДС на eBay. После этого вы освобождаетесь от НДС в отношении eBay, и вам не нужно будет платить НДС со сборов eBay. Вы несете ответственность за уплату необходимых налогов НДС на товары, которые вы продаете.

Ваш статус плательщика НДС — освобожденный или не освобожденный — записывается в свойстве

VATStatusCodeType :-

VATTax— пользователь облагается НДС по комиссиям eBay -

VATExempt— пользователь зарегистрирован на eBay как освобожденный от НДС

Следующие вызовы извлекают информацию о статусе НДС пользователя в объекте ответа:

GetItem

GetItemTransactions

GetSellerList

GetSellerTransactions

GetUser

Преимущества освобождения от НДС

Как продавец eBay, освобожденный от НДС, вы имеете следующие преимущества:

- Вы не платите НДС со своих сборов на eBay.

- Вы можете указать VATPercent от нуля до 30 процентов для любого товара, который вы перечисляете на сайте с поддержкой НДС. Эта информация об НДС видна потенциальным покупателям на странице со списком товара.

- Когда вы предоставляете VATPercent , у вас есть возможность выбрать шаблон счета, который включает цену нетто (базовая цена без НДС), процент НДС, сумму НДС и цену брутто (цена нетто плюс НДС).

Бизнес-функции на немецких сайтах

Сайты eBay в Германии, Австрии и Швейцарии предлагают немецким, австрийским и швейцарским пользователям возможность быть продавцом B2B, который предлагает только определенные товары, называемые бизнес-товарами. покупателям, подтвердившим, что они являются бизнес-пользователями и покупают товар для деловых целей. Частные пользователи — пользователи, не подтвердившие, что они представляют бизнес, — не могут делать ставки на бизнес-элементы.

Чтобы стать продавцом B2B, вы должны зарегистрировать действительный идентификационный номер налогоплательщика на eBay. (См. Продавцы, освобожденные от НДС.)

Преимущества продавца B2B

Если вы являетесь продавцом B2B и выставляете товар на продажу, в нижней части страницы со списком товара появляется сообщение, требующее от потенциальных участников торгов подтвердить, что они являются покупателями бизнеса. Обратите внимание, что вы несете ответственность за подтверждение бизнес-статуса покупателя. eBay не проверяет такие заявления.

Кроме того, если вы укажете VATPercent для товара, ваша ставка НДС будет отображаться на странице со списком товара, и вы сможете создать счет-фактуру, в котором будут отображаться чистая цена, ставка НДС и цена брутто в соответствии с европейскими закон.

Добавление бизнес-элемента

Чтобы предложить товар B2B, вы должны выполнить следующие условия:

- Вы освобождены от НДС на eBay.

- Вы живете в Германии, Австрии или Швейцарии.

- Вы размещаете товар на сайте в Германии, Австрии или Швейцарии.

- Вы предлагаете товар только в категориях с поддержкой B2B.

Чтобы проверить, поддерживает ли категория B2B, проверьте значение Свойство Category.B2BVATEnabled в данных категории, возвращенных GetCategories .

Чтобы перечислить бизнес-элемент с помощью AddItem :

- Используйте GetCategories , чтобы убедиться, что категории, в которых будет указан элемент, поддерживают B2B (т. е. Category.B2BVATEnabled возвращает true).

- Передайте значение true в свойство Item.VATDetails.BusinessSeller . Это означает, что продавец заявляет, что продавец представляет бизнес.

- Передайте значение true в аргументе Item.VATDetails.RestrictedToBusiness . Это означает, что продавец ограничивает продажу другим бизнес-пользователям.

- (Необязательно) Укажите значение от 0 до 30 процентов в свойстве Item.VATDetails.VATPercent и включите НДС в начальную цену (минимальную ставку). Это отображает информацию об НДС на странице доставки товара и позволяет выбрать шаблон счета-фактуры, в котором отображается чистая цена, ставка и сумма НДС, а также цена брутто.

- В некоторых странах требуется указать политику возврата для любых товаров, купленных сейчас.

Независимо от того, использует товар бизнес-функции или нет, комиссия eBay взимается с валовой цены продажи.

Использование некоторых бизнес-функций необязательно. Для получения дополнительной информации о функциях eBay для бизнеса см. онлайн-справку eBay:

Business Features

https://pages.ebay.de/help/sell/Businessfeatures.html

Изменение бизнес-элементов

При пересмотре или повторном включении в список элемента, который ранее был указан как бизнес-элемент, вам не нужно указывать значения для свойств B2B (

BusinessSeller , VATDetails.RestrictedToBusiness или VATDetails. VATPercent ), если вы не хотите изменять их значения.

BusinessSeller , VATDetails.RestrictedToBusiness или VATDetails. VATPercent ), если вы не хотите изменять их значения.Элемент больше не будет квалифицироваться как бизнес-элемент (т. е. листинг больше не будет претендовать на бизнес-функции и будет преобразован в некоммерческий листинг), если любое из следующих условий выполняется при изменении элемента или повторно добавлено:

- Страна проживания продавца изменилась на недопустимую.

- Продавец изменил категории повторно выставляемого товара на одну или несколько, которые не поддерживают бизнес-функции.

- Продавец задает для параметра VATDetails.BusinessSeller или VATDetails.RestrictedToBusiness значение false.

Если товар не был квалифицирован как бизнес-элемент при первоначальном перечислении, но соответствует условиям, указанным выше в разделе «Добавление бизнес-элемента» при изменении или повторном включении элемента в список, продавец может преобразовать товар в бизнес-элемент, указав аргументы B2B. .

.

Получение информации о бизнес-пользователях и элементах

Получите данные элемента с помощью GetItem и проверьте свойство Item.VATDetails.RestrictedToBusiness и поле Item.VATDetails.VATPercent , чтобы определить, был ли элемент указан как бизнес товара и решил ли продавец указать ставку НДС.

Сумма счета включает или не включает НДС?

Бернарда Иковича 1 сентября 2022 г. без комментариев

Значение договора для целей НДС

Предприятие считает, что оказание им услуг освобождено от НДС. Таким образом, цена, согласованная, выставленная в счете-фактуре, а также уплаченная клиентом, является ценой без учета НДС. Через некоторое время выясняется, что льгота была применена ошибочно.

Может ли поставщик услуг вернуть НДС со своего клиента? Что делать, если стороны договоров не предусмотрели НДС при определении цены продаваемых товаров или услуг? я s согласованная сумма брутто или нетто?

Дело

Компания занимается продажей витаминов и минералов по почте (электронная коммерция). Он использует услуги почтового оператора (Royal Mail) для доставки товаров своим клиентам. Почтовый оператор взимает с компании плату за свои транспортные услуги без НДС. Освобождение от НДС допускается на основании национального законодательства и руководств налоговых органов.

Он использует услуги почтового оператора (Royal Mail) для доставки товаров своим клиентам. Почтовый оператор взимает с компании плату за свои транспортные услуги без НДС. Освобождение от НДС допускается на основании национального законодательства и руководств налоговых органов.

Спустя несколько лет выясняется, что льгота по НДС была применена ошибочно в силу неверного толкования закона самими налоговыми органами. По этой причине налоговые органы великодушно согласились не урегулировать прошлое и, следовательно, не потребовали уплату НДС с почты.

Кратко о деле

Спор по НДС

Интернет-магазин, узнав о деле, попытался сыграть в покер, заявив, что платежи почтовому оператору должны рассматриваться ретроспективно как включающие НДС. На этом основании он подает иск о возмещении этого НДС.

Данные требования отклонены налоговыми органами. Надо сказать, что в данном случае налоговые органы играют на большие деньги, так как общая сумма потенциально предъявленных к ним требований составляет от 575 миллионов до 1,15 миллиарда евро!

Таким образом, дело обострилось, приняло судебный оборот и дошло до суда.

Ответ Суда

Суд сначала сослался на свою предыдущую практику: когда цена товара была установлена сторонами без упоминания НДС, а поставщик этого товара является лицом, ответственным за уплату НДС, облагаемая налогом сделка, согласованная цена должна рассматриваться как уже включающая НДС в случае, если поставщик не имеет возможности взыскать НДС, заявленный налоговыми органами с покупателя.

- В договоре, заключенном между сторонами, прямо указано, что цена услуги выражена без учета НДС и что, если бы НДС все же был уплачен, компания должна была бы нести расходы.

- Почтовый оператор не был юридически неспособен взыскать с компании ошибочно упущенный НДС. Он воздержался от этого только ввиду бюрократических проволочек и затрат, которые это повлекло бы за собой, и, прежде всего, потому, что налоговая администрация сама решила отказаться от возмещения НДС против нее.

Затем суд пришел к выводу, что цена, указанная в счете-фактуре почтовым оператором, была ценой без учета НДС и что компания не могла требовать вычета суммы НДС, которая не была выставлена ей в счете-фактуре и, следовательно, не была передана конечный потребитель.

Об авторе