Коммерсантъ сообщения о банкротстве: Как найти объявление о банкротстве в Коммерсантъ

где публикуются и как получить информацию

Сведения о банкротстве: где публикуются и как получить информациюМногие предприниматели боятся вступить в деловые отношения с организациями-банкротами, ведь такое сотрудничество чревато убытками и судебными разбирательствами. Как получить полную и достоверную информацию о финансовой репутации компании? На самом деле, все сведения о несостоятельности юрлиц и физлиц находятся в открытом доступе в сети Интернет, а также в средствах массовой информации.

Статья 28 Федерального Закона «О несостоятельности (банкротстве) N 127-ФЗ предусматривает, что сведения, подлежащие опубликованию в соответствии с Законом, включаются в Единый федеральный реестр сведений о банкротстве и публикуются в официальном издании, определенном Правительством РФ по результатам проведенного регулирующим органом конкурса между редакциями печатных изданий.

Вместе с тем, на сегодняшний день возникает много вопросов где можно получить полную и достоверную информацию о лицах, которые являются несостоятельными или находятся в стадии банкротства.

Весьма простой и практичный способ − использование Федерального реестра сведений о банкротстве — ЕФРСБ. Реестр ведется с конца 2002 года. Первое время реестр печатали в «Российской газете», но подобный вариант отличался малой эффективностью, поэтому база была перенесена в интернет на отдельный сайт. Благодаря такой оптимизации, каждый заинтересованный гражданин может легко узнать на портале информацию о лицах, признанными судом несостоятельными (банкротами), по поиску.

Реестр сведений о банкротстве позволяет прочитать и проверить: информацию от арбитражного управляющего о проведении собрания кредиторов; отчеты арбитражного управляющего; уведомления о том, что требования контрагентов получены; сведения о сделках, которые оспариваются; сообщения о том, когда было инициирована процедура несостоятельности лица и прочее.

Онлайн-ресурс находится по адресу – bankrot.fedresurs.ru.

Таким образом ЕФРСБ – это единый, постоянно пополняющийся реестр, в котором можно найти сведения о банкротстве физических или юридических лиц. Благодаря автоматизации всех должников и банкротов на одном сайте, любой гражданин может узнать, стоит ли доверять организации, или она находится на стадии банкротства или ликвидации.

Благодаря автоматизации всех должников и банкротов на одном сайте, любой гражданин может узнать, стоит ли доверять организации, или она находится на стадии банкротства или ликвидации.

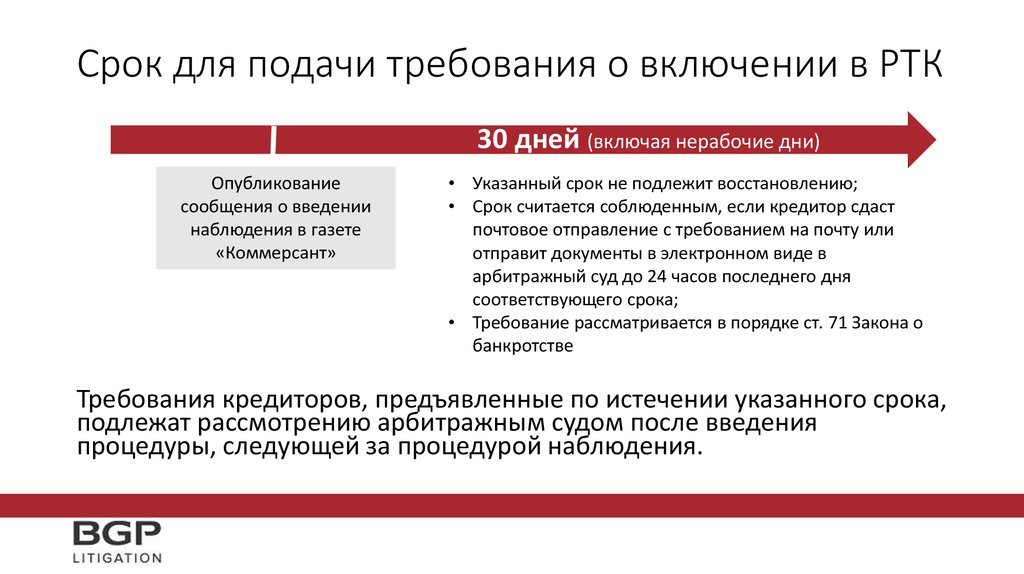

Сведения ЕФРСБ будут полезны и самим кредиторам, так как помогают отследить все происходящее с должником. Как только должник окажется в реестре, у кредиторов остается всего 30 дней на подачу к нему требований.

Вся информация о банкротствах, происходящих в стране, предается гласности.

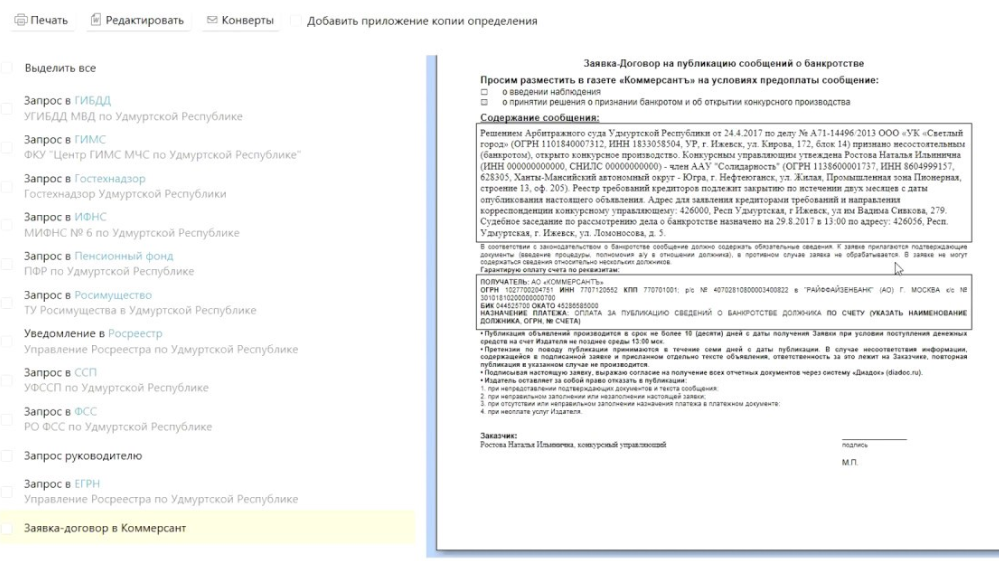

В качестве официального издания, осуществляющего опубликование сведений, предусмотренных Законом о банкротстве, распоряжением Правительства РФ от 21.07.2008 N 1049-р «Об официальном издании, осуществляющем опубликование сведений, предусмотренных Федеральным законом «О несостоятельности (банкротстве)» определена газета «Коммерсантъ».

В первую очередь, это делается для того, чтобы кредиторы знали о бедственном положении должника и успели выдвинуть финансовые требования в установленные законом сроки. В последствии, именно из «Коммерсантъ» берутся сведения обо всех событиях, связанных с процедурой признания несостоятельности.

Данные газеты, доступны как в печатном источнике, так и в электронном, то есть на сайте газеты – bankruptcy.kommersant.ru.

С недавнего времени арбитражного управляющего можно проверить онлайн на сайте налоговой службы.

Данный сервис под названием «Проверь арбитражного управляющего», содержит информацию о вступивших в силу судебных актах по нарушениям арбитражных управляющих, допущенных в ходе процедур банкротства.

Для поиска информации о вступивших в силу судебных актах по нарушениям арбитражных управляющих, допущенных в ходе процедур банкротства, необходимо ввести любой из следующих реквизитов:

- наименование саморегулируемой организации арбитражных управляющих;

- ФИО и (или) ИНН арбитражного управляющего;

- наименование должника.

Также имеется возможность выбора информации за период и по месту нахождения должника.

Сервис также поможет пользователям в анализе соответствия кандидатуры арбитражного управляющего требованиям Закона о банкротстве, а также станет инструментом контроля его деятельности, в том числе со стороны саморегулируемой организации.

Онлайн-ресурс находится по адресу – egrul.nalog.ru.

Таким образом, сведения о банкротстве, являются открытыми и общедоступными для широкого круга лиц, что позволяет максимально избежать нарушений в данной сфере деятельности, и делает работу арбитражного управляющего максимально прозрачной и контролируемой.

А.М. Поярков Начальник Мамонтовского отдела Управления Росреестра по Алтайскому краю

«Коммерсантъ» заметил резкий рост уведомлений о банкротстве в октябре и ноябре

- Бизнес

- Ринат Таиров Редакция Forbes

В последние два месяца резко выросло число уведомлений кредиторов о намерении обанкротить своих должников,. Отчасти это можно объяснить окончанием моратория на банкротство, но продолжение роста может говорить о тенденции, пишет «Коммерсантъ». Юристы ожидают сохранения повышенного спроса еще на несколько месяцев — в первую очередь из-за экономических причин

Отчасти это можно объяснить окончанием моратория на банкротство, но продолжение роста может говорить о тенденции, пишет «Коммерсантъ». Юристы ожидают сохранения повышенного спроса еще на несколько месяцев — в первую очередь из-за экономических причин

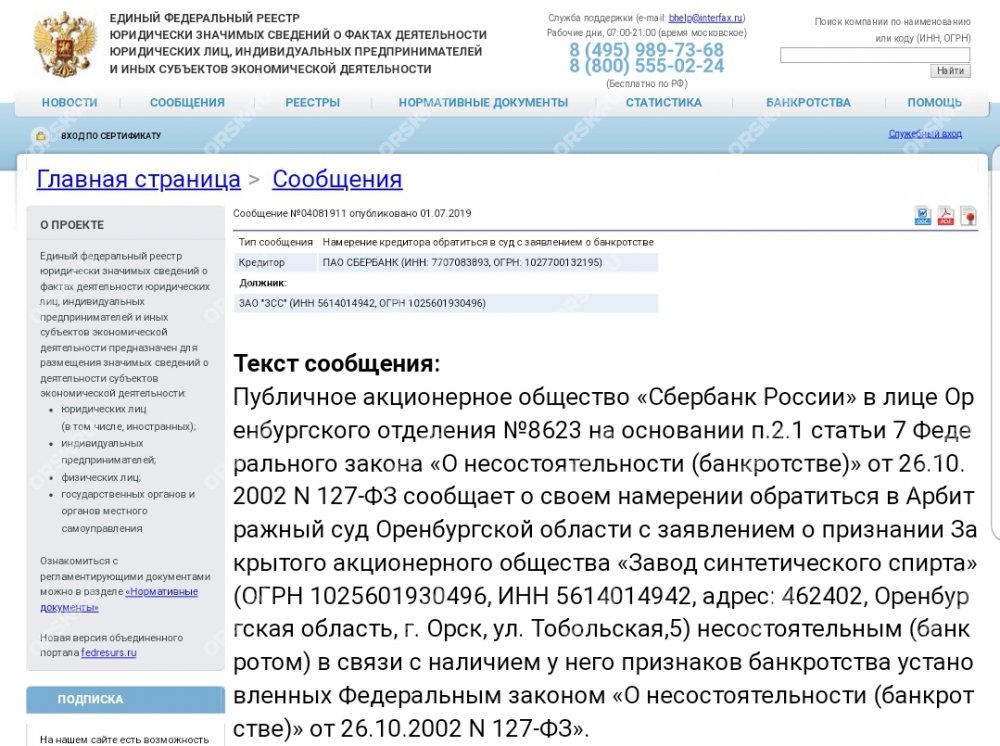

В октябре и ноябре резко увеличилось количество сообщений кредиторов в Федресурсе о намерении обанкротить своих должников, написал «Коммерсантъ». Эти уведомления обязательны для дальнейшего обращения в суд по поводу долгов юрлица или индивидуального предпринимателя. В октябре было опубликовано 5953 сообщения (в 2,4 раза больше, чем в октябре 2021 года), в ноябре — 3327 (на 42% больше, чем в ноябре 2021 года), подсчитала газета.

Столь заметный рост можно объяснить завершением моратория на банкротства, который действовал в России с 1 апреля в течение полугода, заявили «Коммерсанту» юристы. Отмена моратория привела к «лавинообразному» росту заявлений о намерениях, в будущем последует такой же рост банкротств, отметил адвокат коллегии Delcredere Сергей Савосько.

Материал по теме

Кроме моратория, юристы назвали причиной волны уведомлений общее ухудшение состояния экономики, обусловленное политической ситуацией. Число корпоративных банкротств увеличилось уже в январе — марте, и в начале весны уже было понятно, что даже у финансово стабильных организаций могут возникнуть трудности, заявил партнер юридической компании «Сотби» Антон Красников. Некоторые компании действительно не смогли продолжить бизнес в изменившихся условиях, отметила партнер практики коммерческих споров МЭФ Legal Римма Малинская.

Юристы сошлись во мнении, что волна банкротств еще какое-то время будет продолжаться. По мнению Савосько, до конца 2022 года будут максимальные показатели новых банкротств, дальше они тоже будут выше итогов предыдущих лет. Малинская спрогнозировала, что количество банкротств будет расти еще полгода, затем ситуация может нормализоваться. На динамику будут влиять внешние факторы: это может быть, например, новый мораторий на банкротства или меры господдержки бизнеса, добавила адвокат Case by Case Юлия Михальчук.

В ноябре Владимир Путин поддержал расширение внесудебной процедуры банкротства, которое предусматривает снижение предельного срока производств по делам должников до семи лет и расширение диапазона долга, при котором можно инициировать личное банкротство через МФЦ. Внесудебная процедура банкротства начала действовать в России с 1 сентября 2020 года.

Соглашение с торговцем кредитными картами в случае банкротства: еще одно важное право должников, предъявляющих требования главы 11 «торговое соглашение», соглашение между продавцом и торговым банком, по которому продавцу платят за продажи по кредитной карте.

Апелляционный суд пришел к выводу, что торговое соглашение не является неприемлемым договором о финансовом урегулировании, даже если другая сторона соглашения, торговый банк, гарантировала обязательство продавца перед своими клиентами по предоставлению товаров и услуг, которые они приобрели с помощью кредитной карты. транзакции. In re United Airlines , 368 F.3d 720 (7 th Cir. 2004). Это решение разрешает (по крайней мере, в Седьмом округе) горячо спорный вопрос, который возникает во многих делах по главе 11.

Апелляционный суд пришел к выводу, что торговое соглашение не является неприемлемым договором о финансовом урегулировании, даже если другая сторона соглашения, торговый банк, гарантировала обязательство продавца перед своими клиентами по предоставлению товаров и услуг, которые они приобрели с помощью кредитной карты. транзакции. In re United Airlines , 368 F.3d 720 (7 th Cir. 2004). Это решение разрешает (по крайней мере, в Седьмом округе) горячо спорный вопрос, который возникает во многих делах по главе 11. Каждый год компании во всем мире обрабатывают миллиарды транзакций по кредитным картам. В типичной транзакции с кредитной картой участвуют четыре стороны: покупатель (или держатель карты), банк, выдавший карту клиенту (банк-эмитент), продавец, чьи товары или услуги покупатель приобретает с помощью кредитной карты, и торговый банк. (банк, который находится в договорных отношениях с продавцом). Когда покупатель оплачивает товары или услуги продавца с помощью кредитной карты, продавец отправляет квитанцию по кредитной карте или товарный чек в банк продавца. Согласно условиям торгового соглашения, торговый банк перечисляет коммерсанту комиссию за продажу за вычетом своего вознаграждения. Затем торговый банк переводит комиссию за продажу через соответствующую карточную ассоциацию (например, Visa, MasterCard) в банк-эмитент держателя карты, который возмещает торговому банку всю сумму. Наконец, банк-эмитент выставляет держателю карты счет за комиссию за продажу в ежемесячной выписке со счета клиента.

Согласно условиям торгового соглашения, торговый банк перечисляет коммерсанту комиссию за продажу за вычетом своего вознаграждения. Затем торговый банк переводит комиссию за продажу через соответствующую карточную ассоциацию (например, Visa, MasterCard) в банк-эмитент держателя карты, который возмещает торговому банку всю сумму. Наконец, банк-эмитент выставляет держателю карты счет за комиссию за продажу в ежемесячной выписке со счета клиента.

При определенных обстоятельствах держатели карт имеют право в соответствии с федеральным законом о потребительском кредите «отозвать» средства со счета своей кредитной карты. В этом случае банк-эмитент кредитует держателя карты и, через соответствующую ассоциацию, возвращает комиссионному банку, который должен возместить банку-эмитенту. Торговый банк обычно имеет договорное право в соответствии с торговым соглашением на получение возмещения от продавца. Но что произойдет, если продавец станет неплатежеспособным? Торговый банк берет на себя кредитный риск того, что его продавец объявит о банкротстве и не выплатит свои долги полностью, точно так же, как банк-эмитент берет на себя кредитный риск того, что его держатель карты объявит о банкротстве или иным образом не выплатит свой долг по кредитной карте.

Принятие торговых соглашений: United Airlines Дело

Одним из наиболее значительных полномочий, предоставляемых должнику в случае банкротства, является право, если он решит, принять на себя исполнение своих контрактов и неистекших договоров аренды.

Но есть некоторые соглашения, которые не предполагаются, в том числе контракты «предоставить ссуду или предоставить другое заемное финансирование или финансовые приспособления должнику или в его пользу». 11 США § 365(с)(2).

В широком смысле аморфный термин «финансовое приспособление» может привести к тому, что исключение поглотит правило. Как Седьмой округ признал в United Airlines , практически все контракты, не требующие одновременного исполнения обеими сторонами, влекут за собой в той или иной степени предоставление одной стороной кредита или финансового соглашения другой стороне. Таким образом, суды, как правило, толковали Раздел 365(c)(2) узко, чтобы сохранить за должником широкие полномочия по принятию выгодных исполнительных контрактов.

Следуя этой традиции, суд United Airlines постановил, что торговое соглашение, в соответствии с которым National City Bank и National Processor обрабатывали транзакции по кредитным картам для United Airlines, не было договором о предоставлении кредита или финансового соглашения.

После того, как United объявила о банкротстве, у National была, возможно, понятная озабоченность: United может прекратить полеты, и в этом случае тысячи потребителей могут потребовать возмещения расходов по их кредитным картам за рейсы, которые они забронировали на United, которые никогда не будут выполнены. National утверждала, что, поскольку ее торговое соглашение с United было договором о предоставлении ссуды или предоставлении финансовой помощи United, United не могла принять его на себя в случае банкротства.

Седьмой округ не согласился. Он с готовностью отверг первый аргумент National — что система кредитных карт позволяла United занимать деньги у National, продавая билеты (и немедленно взимая плату) за полеты в будущем:

Ответ заключается в том, что ни National Processing, ни National City Bank не кредитуют United .

. . один пенни. Любой кредит выдается банком-эмитентом, а не торговым банком; кредит предоставляется клиенту банка-эмитента (пассажиру United), а не United. National Processing ничего не вносит на счет United в National City Bank до тех пор, пока банк-эмитент не предоставит кредит своему клиенту и не разместит средства в межбанковской системе от имени клиента. . . . В этой сделке National Processing выступает в качестве проводника, а не кредитора. In re United Airlines , 368 F.3d 720, 723 (7 th Cir. 2004).

Апелляционный суд более серьезно отнесся к другому аргументу National — что он, по сути, гарантировал условное обязательство United возместить любые сборы за билеты на рейсы в будущем, которые могут никогда не произойти, если United прекратит свою деятельность, и что National таким образом расширение финансового соглашения с United через процесс возвратного платежа. Седьмой округ признал, что гарантия была финансовым приспособлением по смыслу Раздела 365 (c) (2). И он принял аргументы о том, что в той мере, в какой возвратные платежи превышали продажи новых кредитных карт, можно сделать вывод, что National гарантировала условную ответственность United. Но Апелляционный суд постановил, что эта условная гарантия была «небольшой» частью общей сделки и что Раздел 365(c)(2) запрещал допущение только о договоре, который «в целом» мог считаться договором, расширяющим договор. финансовое размещение. Приходя к такому заключению, Седьмой округ признал, что противоположное толкование Раздела 365(c)(2) может привести к тому, что общее правило о том, что должник может принять на себя исполнение своих контрактов, станет недействительным:

И он принял аргументы о том, что в той мере, в какой возвратные платежи превышали продажи новых кредитных карт, можно сделать вывод, что National гарантировала условную ответственность United. Но Апелляционный суд постановил, что эта условная гарантия была «небольшой» частью общей сделки и что Раздел 365(c)(2) запрещал допущение только о договоре, который «в целом» мог считаться договором, расширяющим договор. финансовое размещение. Приходя к такому заключению, Седьмой округ признал, что противоположное толкование Раздела 365(c)(2) может привести к тому, что общее правило о том, что должник может принять на себя исполнение своих контрактов, станет недействительным:

В законе ставится вопрос о том, является ли договор в целом «финансовым приспособлением», а не о том, можно ли так охарактеризовать один пункт. Чтобы увидеть разницу, подумайте о контракте, который все признают, который может быть заключен: аренда операционных активов, таких как самолет United.

. . . Возьмите арендный договор с оплатой в середине месяца. Эту договоренность можно было бы назвать 15-дневной ссудой от арендодателя арендатору. . . . [П]рактически в каждом договоре аренды и других исполнительных контрактах есть некоторые положения, которые можно охарактеризовать как краткосрочную ссуду той или иной стороне. . . . Принятие аргумента National Processing о том, что предположение невозможно, когда какое-либо нетривиальное положение договора влечет за собой кредит или гарантию, будет иметь большое значение для лишения должников права принимать на себя исполнительные контракты. Несомненно, поэтому никто. . . утверждал, что должники не могут заключать договоры аренды и купли-продажи. Что ж, если договор аренды может быть заключен, несмотря на неявную ссуду, соглашение об обработке кредитных карт может быть принято, несмотря на неявную гарантию. Идент. в 724.

Наконец, Седьмой окружной суд отклонил аргумент National о том, что United не может принять на себя торговое соглашение без предоставления дополнительных гарантий. «Юнайтед» не нарушал контракт. Отметив, что Кодекс о банкротстве требует, чтобы должник предоставил надлежащие гарантии будущих результатов в качестве предварительного условия для предположения только «если» должник не выполняет свои обязательства, Седьмой судебный округ охарактеризовал аргумент National как попытку «изменить [] статут», что-то, что только Конгресс мог бы сделать. Идент. на 726. Апелляционный суд не проявил большого сочувствия к National, отметив, что, когда он заключал контракт, он мог бы договориться о большем резерве, более коротком сроке или более высокой плате за обработку. «United Kingdom выполнила свою часть сделки и имеет право настаивать на том, чтобы National Processing сделала то же самое». Идент.

«Юнайтед» не нарушал контракт. Отметив, что Кодекс о банкротстве требует, чтобы должник предоставил надлежащие гарантии будущих результатов в качестве предварительного условия для предположения только «если» должник не выполняет свои обязательства, Седьмой судебный округ охарактеризовал аргумент National как попытку «изменить [] статут», что-то, что только Конгресс мог бы сделать. Идент. на 726. Апелляционный суд не проявил большого сочувствия к National, отметив, что, когда он заключал контракт, он мог бы договориться о большем резерве, более коротком сроке или более высокой плате за обработку. «United Kingdom выполнила свою часть сделки и имеет право настаивать на том, чтобы National Processing сделала то же самое». Идент.

Заключение

United Airlines является вторым решением апелляционного суда, согласно которому коммерческие соглашения могут быть приняты должником при банкротстве. См. In re Thomas B. Hamilton Co. , 969 F.2d 1013 (11 th Cir. 1992). Это решение усиливает широкие полномочия, предоставленные должнику в состоянии банкротства, для принятия на себя исполнительных контрактов, и ограниченное исключение из тех полномочий, которые предусмотрены Разделом 365(c)(2). Кроме того, в нем подчеркивается необходимость того, чтобы любая сторона, заключающая соглашение, которое может повлечь за собой материальный риск в случае неплатежеспособности другой стороны, заранее договорилась о надлежащем обеспечении или достаточной компенсации для компенсации этого риска.

Hamilton Co. , 969 F.2d 1013 (11 th Cir. 1992). Это решение усиливает широкие полномочия, предоставленные должнику в состоянии банкротства, для принятия на себя исполнительных контрактов, и ограниченное исключение из тех полномочий, которые предусмотрены Разделом 365(c)(2). Кроме того, в нем подчеркивается необходимость того, чтобы любая сторона, заключающая соглашение, которое может повлечь за собой материальный риск в случае неплатежеспособности другой стороны, заранее договорилась о надлежащем обеспечении или достаточной компенсации для компенсации этого риска.

За дополнительной информацией обращайтесь:

Филип Д. Анкер

[email protected]

Обработка кредитных карт во время банкротства: предупрежден — значит вооружен — Ходатайство о поведении должника, его кредиторов или других заинтересованных сторон. В частности, должнику, который отчуждал своего основного кредитора в годы, предшествовавшие подаче заявления о банкротстве, вероятно, предстоит чрезвычайно трудный путь к реабилитации.

Аналогичным образом, дело должника по главе 11, который начинает производство, не располагая достаточными средствами для оплаты своих обычных операционных расходов, или у которого отсутствует средство для получения нового финансирования, скорее всего, будет преобразовано в производство в соответствии с главой 7 в кратчайшие сроки. С другой стороны, должник, находящийся в затруднительном финансовом положении, который заручился поддержкой своих торговых кредиторов, возбудил процедуру банкротства в период больших остатков денежных средств или договорился об использовании денежного залога своего обеспеченного кредитора по обоюдному согласию, имеет значительно большую вероятность успех.

Аналогичным образом, дело должника по главе 11, который начинает производство, не располагая достаточными средствами для оплаты своих обычных операционных расходов, или у которого отсутствует средство для получения нового финансирования, скорее всего, будет преобразовано в производство в соответствии с главой 7 в кратчайшие сроки. С другой стороны, должник, находящийся в затруднительном финансовом положении, который заручился поддержкой своих торговых кредиторов, возбудил процедуру банкротства в период больших остатков денежных средств или договорился об использовании денежного залога своего обеспеченного кредитора по обоюдному согласию, имеет значительно большую вероятность успех. Одним из важнейших факторов успеха процедуры банкротства в розничной торговле, который часто упускается из виду, является важность механизмов обработки кредитных карт. Как правило, более половины доходов розничного продавца приходится на доходы от кредитных карт, будь то использование карт Visa, Mastercard, American Express, Discover или какой-либо частной торговой марки. В конкурентной розничной среде 1990-х годов должник не может успешно поддерживать операции, не принимая большинство популярных форм оплаты кредитными картами. Сообразительному должнику по главе 11 рекомендуется рассмотреть вопросы обработки кредитных карт существенно до подачи добровольного ходатайства.

В конкурентной розничной среде 1990-х годов должник не может успешно поддерживать операции, не принимая большинство популярных форм оплаты кредитными картами. Сообразительному должнику по главе 11 рекомендуется рассмотреть вопросы обработки кредитных карт существенно до подачи добровольного ходатайства.

СОГЛАШЕНИЕ О ПРОЦЕССИНГЕ

Отношения между компанией и обслуживающей организацией кредитных карт (или процессинговым учреждением) обычно регулируются официальным письменным соглашением, обозначаемым как соглашение об услугах продавца, соглашение об учреждении, соглашение об обработке кредитных карт. или договор с продавцом банковской карты. Контракт может быть заключен с банком или другим финансовым учреждением, процессинговой компанией, такой как First Data Corporation или National Data Corporation, или с самим оператором кредитной карты, таким как American Express Travel Related Services, Inc. или Novus, Inc.

Типичные положения этих соглашений об обработке кредитных карт включают в себя создание системы автоматического зачисления на банковский счет розничного продавца авторизованных транзакций за вычетом применимых комиссий, автоматическое списание с такого счета кредитов по кредитным картам и «возвратных платежей», возможность обработчику для создания «резерва», «условного депонирования» или «фонда безопасности» для защиты от будущих возвратных платежей и прав на прекращение действия, которые также могут позволить обработчику удерживать средства розничного продавца в течение 180 дней после прекращения обработки. Переговоры по условиям таких соглашений об обработке лишь немного более гибкие, чем в случае страховых полисов. Как правило, предметом переговоров является только ставка дисконтирования, установленная розничным продавцом в связи с приемом каждой кредитной карты. Таким образом, при отсутствии подачи заявления о банкротстве операторы кредитных карт чрезвычайно хорошо защищены и берут на себя небольшой риск.

Переговоры по условиям таких соглашений об обработке лишь немного более гибкие, чем в случае страховых полисов. Как правило, предметом переговоров является только ставка дисконтирования, установленная розничным продавцом в связи с приемом каждой кредитной карты. Таким образом, при отсутствии подачи заявления о банкротстве операторы кредитных карт чрезвычайно хорошо защищены и берут на себя небольшой риск.

ЯВЛЯЕТСЯ ЛИ СОГЛАШЕНИЕ О ОБРАБОТКЕ ИСПОЛНИТЕЛЬНЫМ ДОГОВОРОМ?

Несмотря на то, что такие соглашения обеспечивают процессору высокую степень защиты вне контекста банкротства, существует ряд положений Кодекса о банкротстве, которые вызывают серьезные опасения у процессора кредитной карты. В соответствии с 11 U.S.C. §365(a), должник может принять или отказаться от исполнительного контракта в любое время до подтверждения. Кроме того, стороне, не являющейся должником исполнительного контракта, запрещается расторгать соглашение после ходатайства об отсутствии освобождения от автоматического приостановления. Таким образом, если соглашение об обработке кредитных карт считается контрактом, подлежащим исполнению, должник имеет одностороннюю свободу действий, чтобы заставить обработчика продолжать выполнять свои обязательства, а также решает, следует ли прекратить его действие и когда.

Таким образом, если соглашение об обработке кредитных карт считается контрактом, подлежащим исполнению, должник имеет одностороннюю свободу действий, чтобы заставить обработчика продолжать выполнять свои обязательства, а также решает, следует ли прекратить его действие и когда.

С другой стороны, 11 U.S.C. §365(c)(2) и 365(e)(2)(B) предусматривают, что договор о предоставлении кредита или продлении долгового финансирования или финансовых приспособлений не может быть принят должником и может быть расторгнут стороной, не являющейся должником. . Таким образом, первое сражение, которое следует ожидать от процессора кредитных карт, связано с последствиями исполнительного контракта или определения финансового положения. К сожалению, судебная практика по этому вопросу очень скудна, сообщается только об одном решении, относящемся непосредственно к делу. В в отношении Thomas B. Hamilton Co., Inc. , 969 F.2d 1013 (11-й округ 1992 г.), суд проанализировал законодательную историю, стоящую за §365 Кодекса о банкротстве, и пришел к следующему выводу:

. .. мы считаем, что соглашение с продавцом кредитной карты, такое как Соглашение, о котором идет речь в данном случае, не является договором о предоставлении финансовых приспособлений по смыслу §365(c)(2) и 365(e)(2)(B). При условии утверждения судом по делам о банкротстве такие соглашения могут быть приняты доверительным управляющим и не могут быть автоматически расторгнуты в связи с подачей заявления о банкротстве.

.. мы считаем, что соглашение с продавцом кредитной карты, такое как Соглашение, о котором идет речь в данном случае, не является договором о предоставлении финансовых приспособлений по смыслу §365(c)(2) и 365(e)(2)(B). При условии утверждения судом по делам о банкротстве такие соглашения могут быть приняты доверительным управляющим и не могут быть автоматически расторгнуты в связи с подачей заявления о банкротстве.

Холдинг Hamilton служит для оправдания нежелания обработчика кредитных карт оказаться вовлеченным в процедуру банкротства согласно главе 11. В случае несостоятельного розничного продавца согласно главе 11 объем ожидаемых доходов по кредитным картам может быть недостаточным для защиты от будущих кредитов и возвратных платежей, и тем не менее обработчик может быть обязан продолжать терпеть этот риск. Эта реальность заставляет процессоры очень быстро реагировать на повышенные уровни возвратных платежей до подачи заявления о банкротстве.

МОЖЕТ ЛИ ОПЕРАТОР ОСУЩЕСТВЛЯТЬ ПРАВА НА ЗАЧЕТ?

Другим связанным предложением о банкротстве, которое влияет на отношения обработки кредитных карт, является запрет на взаимозачет претензий до и после подачи петиции. В соответствии с 11 U.S.C. §553, допециальное требование, принадлежащее кредитору, может быть зачтено только в счет взаимного допетиционного долга кредитора. Рассмотрим розничного продавца мебели, который находится в главе 11 и перед подачей заявки принял депозит по кредитной карте для будущих поставок товаров. В обстоятельствах промежуточного разбирательства в соответствии с главой 11 и некоторого невыполнения розничным продавцом ожидаемой поставки мебели требование покупателя к должнику является требованием о приоритете до петиции в соответствии с положениями 11 U.S.C. §507(а)(6). Если депозит был оплачен с помощью кредитной карты, клиент, скорее всего, свяжется с банком-эмитентом своей карты и потребует кредит. Банк-эмитент может быть обязан отменить первоначальный платеж и посредством ряда соглашений и операционных инструкций может получить возмещение кредита от процессора кредитных карт. В таких обстоятельствах, в конечном счете, неоплаченное требование к должнику принадлежит обработчику.

В соответствии с 11 U.S.C. §553, допециальное требование, принадлежащее кредитору, может быть зачтено только в счет взаимного допетиционного долга кредитора. Рассмотрим розничного продавца мебели, который находится в главе 11 и перед подачей заявки принял депозит по кредитной карте для будущих поставок товаров. В обстоятельствах промежуточного разбирательства в соответствии с главой 11 и некоторого невыполнения розничным продавцом ожидаемой поставки мебели требование покупателя к должнику является требованием о приоритете до петиции в соответствии с положениями 11 U.S.C. §507(а)(6). Если депозит был оплачен с помощью кредитной карты, клиент, скорее всего, свяжется с банком-эмитентом своей карты и потребует кредит. Банк-эмитент может быть обязан отменить первоначальный платеж и посредством ряда соглашений и операционных инструкций может получить возмещение кредита от процессора кредитных карт. В таких обстоятельствах, в конечном счете, неоплаченное требование к должнику принадлежит обработчику. Хотя такой передачи требования можно было бы избежать, если бы должник получил разрешение на удовлетворение требований потребителей до петиции в интересах содействия усилиям должника по реорганизации, существуют обстоятельства, при которых должник может быть не в состоянии или не желает получить такую помощь. Если требование обработчика определяется как требование после подачи заявления, то процессор может зачесть такое требование в счет доходов после подачи заявления, которые в противном случае должны быть выплачены должнику, как это происходит в отсутствие подачи заявления о банкротстве. С другой стороны, если требование о возврате платежа считается предварительным требованием, то процессор кредитной карты не может произвести зачет. Этот потенциальный риск, вместе с обязательством продолжать обработку, делает процессоры кредитных карт очень неудобными в процессе главы 11.

Хотя такой передачи требования можно было бы избежать, если бы должник получил разрешение на удовлетворение требований потребителей до петиции в интересах содействия усилиям должника по реорганизации, существуют обстоятельства, при которых должник может быть не в состоянии или не желает получить такую помощь. Если требование обработчика определяется как требование после подачи заявления, то процессор может зачесть такое требование в счет доходов после подачи заявления, которые в противном случае должны быть выплачены должнику, как это происходит в отсутствие подачи заявления о банкротстве. С другой стороны, если требование о возврате платежа считается предварительным требованием, то процессор кредитной карты не может произвести зачет. Этот потенциальный риск, вместе с обязательством продолжать обработку, делает процессоры кредитных карт очень неудобными в процессе главы 11.

Несмотря на то, что прецедентного права по данному вопросу немного, более тщательный анализ, по-видимому, позволяет предположить, что возвратный платеж по кредитной карте, связанный с операцией до подачи петиции, представляет собой претензию до подачи петиции. Во-первых, 11 U.S.C. В § 507(a)(6) говорится о требованиях, «вытекающих из залога до возбуждения дела» в связи с недоставленными товарами. Если претензия является предварительной претензией, когда она удерживается потребителем, почему ее статус должен измениться, если претензия возвращается обработчику? В отношении Calstar, Inc. , 159 Б.Р. 247 (Bankr. D. Minn. 1993), требующий возврата выручки, неправомерно зачтенной обработчиком, основан на выводе о том, что требования о возврате средств, относящиеся к транзакциям, предшествующим петиции, являются претензиями до ходатайства, даже если сам возврат средств обрабатывается после подачи заявки.

Во-первых, 11 U.S.C. В § 507(a)(6) говорится о требованиях, «вытекающих из залога до возбуждения дела» в связи с недоставленными товарами. Если претензия является предварительной претензией, когда она удерживается потребителем, почему ее статус должен измениться, если претензия возвращается обработчику? В отношении Calstar, Inc. , 159 Б.Р. 247 (Bankr. D. Minn. 1993), требующий возврата выручки, неправомерно зачтенной обработчиком, основан на выводе о том, что требования о возврате средств, относящиеся к транзакциям, предшествующим петиции, являются претензиями до ходатайства, даже если сам возврат средств обрабатывается после подачи заявки.

Таким образом, перспектива того, что соглашение об обработке кредитных карт будет считаться исполнительным контрактом (в отличие от соглашения о заключении финансового соглашения), и ограничение взаимозачетов, связанных с возвратными платежами, связанными с транзакциями до подачи петиции, создают существенный риск для обработчик кредитных карт в рамках судебного разбирательства по главе 11, и подвергание его воздействию не будет продолжаться вне контекста банкротства.

Чтобы уменьшить эту подверженность, обработчики обычно требуют внесения оговорки, дающей обработчику возможность произвести взаимозачет независимо от характера претензии до или после подачи петиции, внесение приказа о том, что договор считается принятым, внесение оговорки, позволяющей обработчику расторгнуть соглашение в кратчайшие сроки, и создание санкционированного судом дополнительного резервного счета. Подкованный обработчик кредитных карт также должен обязать должника получить разрешение суда по делам о банкротстве на оплату предварительных требований клиентов о возмещении, чтобы свести к минимуму его потенциальную ответственность за возвратный платеж. В отсутствие этих договоренностей в начале дела обработчик кредитных карт, вероятно, наложит административное замораживание любых средств, причитающихся должнику, сразу же после получения уведомления о подаче заявления о банкротстве и запросит отсрочку для возмещения таких средств. Адвокат должника должен знать, что поступления по кредитной карте, ожидаемые в противном случае, могут не поступить после того, как дело будет начато.

Хотя такое замораживание может подтолкнуть должника к поиску альтернативного обработчика, изменение порядка обработки после подачи петиции затруднено. Почему переработчик добровольно соглашается войти в более рискованную среду банкротства? Даже если новый процессор может быть обнаружен, можно ожидать значительных задержек в реализации, и, что наиболее важно, новый процессор, вероятно, потребует создания очень большого резервного счета. В большинстве случаев практическая реальность, с которой сталкивается потенциальный должник по главе 11, заключается в том, что единственным доступным для него средством обработки кредитных карт будут те соглашения, которые существовали до подачи заявления о банкротстве.

Смежным вопросом, который также страдает от отсутствия существенного прецедента, является применение 11 U.S.C. §507(d), в котором предусматривается, что правопреемник определенных притязаний на приоритет не имеет права на статус приоритета. Буквальное прочтение 11 U.S.C. В §507(d) предполагается, что требования о возврате платежа по кредитной карте со стороны процессингового банка могут быть отнесены к общему необеспеченному статусу. Стремясь избежать того, что может показаться четким мандатом самой законодательной формулировки, в г. In re Missionary Baptist , 667 F.2d 1240 (5th Cir. 182), суд согласился с утверждением истца о том, что он является правопреемником предмета иска, а не правопреемником и, следовательно, имеет право на статус приоритета цедента. Миссионерский баптист касался претензии службы обналичивания чеков на приоритет заработной платы сотрудников в соответствии с 11 U.S.C. §507(а)(4). Тем не менее, единственные два случая для решения вопроса касаются возвратных платежей по кредитным картам In re Mid-American Travel Services, Inc. , 145 B.R. 969 (Банкр. Э.Д. Арк. 1992) и In re P.J. Nee Co. , 36 B.R. 6098 (Bankr. D. Md. 1983), оба пришли к выводу, что требование о возврате платежа процессинговым банком было суброгативным требованием и, следовательно, не имело права на статус приоритета.

В §507(d) предполагается, что требования о возврате платежа по кредитной карте со стороны процессингового банка могут быть отнесены к общему необеспеченному статусу. Стремясь избежать того, что может показаться четким мандатом самой законодательной формулировки, в г. In re Missionary Baptist , 667 F.2d 1240 (5th Cir. 182), суд согласился с утверждением истца о том, что он является правопреемником предмета иска, а не правопреемником и, следовательно, имеет право на статус приоритета цедента. Миссионерский баптист касался претензии службы обналичивания чеков на приоритет заработной платы сотрудников в соответствии с 11 U.S.C. §507(а)(4). Тем не менее, единственные два случая для решения вопроса касаются возвратных платежей по кредитным картам In re Mid-American Travel Services, Inc. , 145 B.R. 969 (Банкр. Э.Д. Арк. 1992) и In re P.J. Nee Co. , 36 B.R. 6098 (Bankr. D. Md. 1983), оба пришли к выводу, что требование о возврате платежа процессинговым банком было суброгативным требованием и, следовательно, не имело права на статус приоритета.

Об авторе