Компенсация работнику за медосмотр: Онлайн Инспекция — Компенсация работнику расходов на прохождение предварительного медицинского осмотра

Как происходит возмещение медосмотра при приеме на работу

Содержание

- Способы оплаты

- Заключение

- Документы

- Сроки

- Обращение в суд

- Пример из судебной практики

- Взыскания

Предварительное медицинское обследование обязательно лишь в случаях, предусмотренных ст. 214 ТК РФ. Оно производится за счет работодателя в целях определения профессиональной пригодности соискателя. Это касается также устройства на работу по совместительству.

В тех случаях, когда медосмотр необязателен, но организация на нем настаивает, она также должна оплатить его прохождение. Но сумму этих расходов уже нельзя будет вычесть из налогооблагаемой базы.

Также, согласно п. 2 ч. 1 ст. 9 ФЗ № 212 от 24 июля 2009 г. сумма компенсации не облагается страховыми выплатами. Если же осмотр был пройден соискателем по его инициативе и в случаях, когда законодательство этого не предписывает, он не вправе рассчитывать на возмещение расходов.

Способы оплаты

Компания возмещает расходы на медосмотр следующими способами:

- Заключает соглашение с медицинским учреждением о предоставлении диагностических услуг для направляемых организацией сотрудников. Обязанность компании оплачивать указанные услуги отражается в пунктах договора. Данный способ является наиболее привлекательным с точки зрения соискателя, особенно, испытывающего финансовые затруднения.

- Направляет претендента пройти обследование за свой счет с последующим компенсацией затрат. При этом составляется акт, в который заносятся данные соискателя, как плательщика, и указывается лицо, обязываемое возместить понесенные расходы.

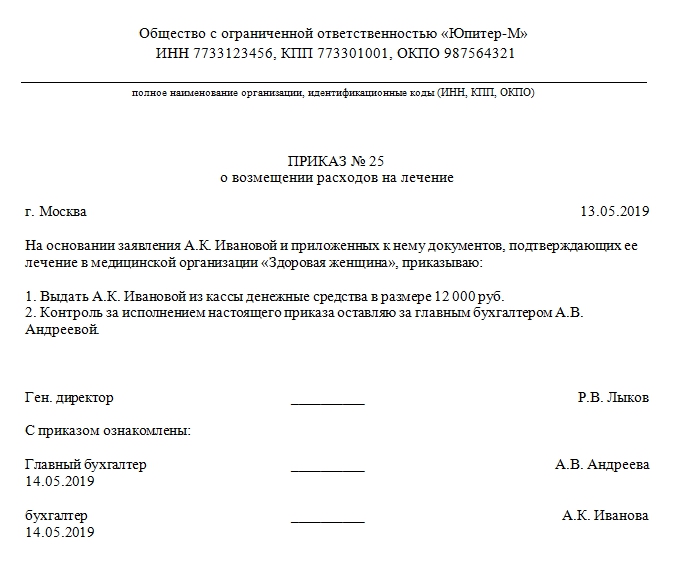

- Если претендент прошел медицинское обследование до обращения к работодателю, ему следует подать заявление с квитанцией об оплате руководителю компании. После вынесения положительного решения бухгалтерия включает сумму компенсации в заработную плату. Самый проблематичный вариант для соискателя, так как в случае отказа ему придется обращаться в суд.

Заключение

По окончании обследования претендент получает медицинское заключение (для работников пищевой промышленности — медицинскую книжку), которое и должен предъявить руководителю отдела кадров вместе со справкой по форме № 086. Результаты медосмотра дублируются в медицинской карте обследованного.

Если таковые дают комиссии основание признать соискателя непригодным к искомой должности, предприятие все равно будет обязано компенсировать расходы (Обзор судебной практики Верховного Суда Республики Татарстан за первый квартал 2010 г.). Соответственно, ни зачисление сотрудника на испытательный срок, ни длительность его работы после прохождения медосмотра также не влияют на обязанность компании выплатить компенсацию.

Документы

Важно знать

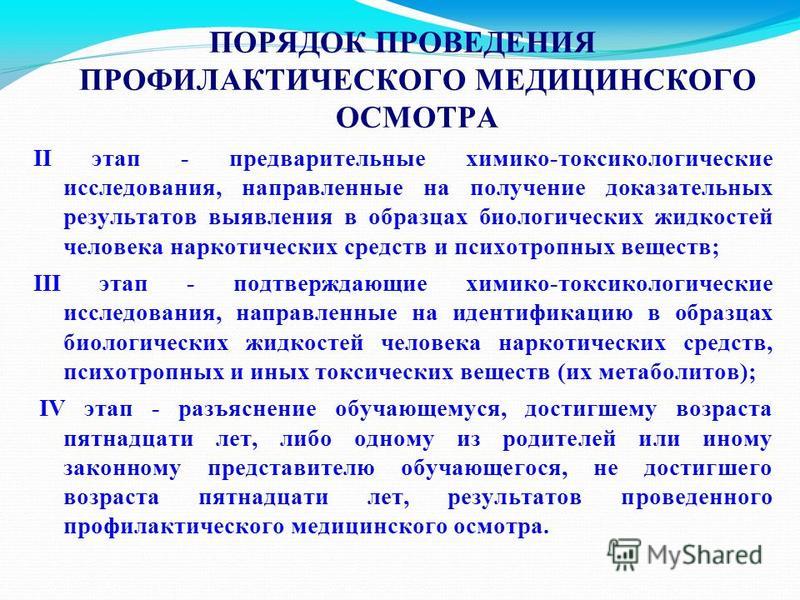

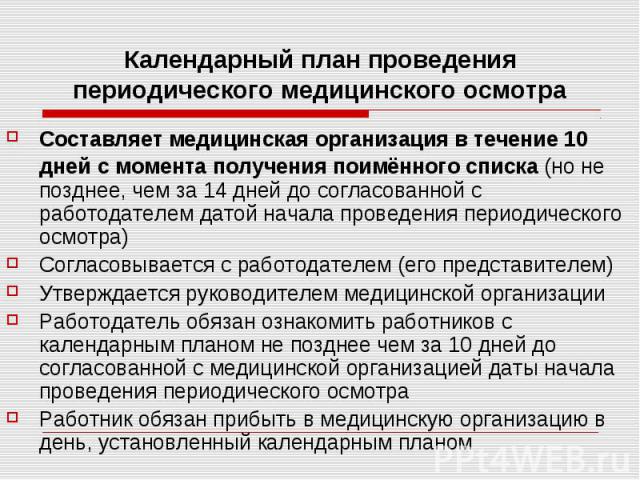

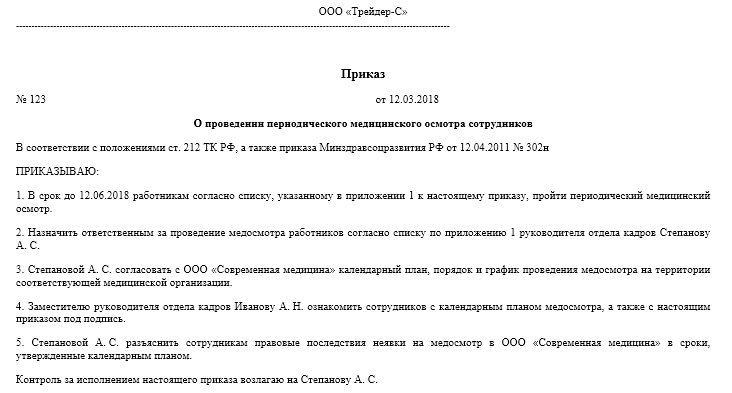

Периодические медицинские осмотры должны проводиться в рабочее время и оплачиваться в размере среднего заработка сотрудника (абз. 11 ч. 2 ст. 212 ТК РФ). При этом это правило действует только в тех случаях, когда выполняемые сотрудниками работы включены в Перечень работ, при выполнении которых требуется обязательное медицинское обследование.

Чтобы получить возмещение медосмотра при приеме на работу, претендент должен обратиться в бухгалтерию со следующими документами:

- Заявлением на имя директора, составляемым по установленному образцу. Оно должно содержать просьбу о компенсации, дату подачи и подпись заявителя.

- Направлением на медосмотр (при его наличии).

- Подлинники квитанций об оплате медицинских услуг.

- Заключением медкомиссии.

- Трудовой книжкой.

Сроки

В законодательстве не оговорены сроки выдачи компенсации. Подразумевается, что ее сумма будет включена в ближайшую (после представления сотрудником документального подтверждения расходов) заработную плату. Подобное заключение было вынесено Следственным комитетом Кемеровского областного суда в определении № 33-9769 от 4 октября 2012 г., а также Миасским городским судом в решении № 12-47/2016 от 30 марта 2016 г.

Срок подачи искового заявления в суд составляет 3 мес. с даты, когда работнику стало (должно было стать) известно о нарушенных правах (ст. 392 ТК РФ). Однако срок исковой давности для обращения в трудовую инспекцию законом не установлен. Что дает возможность сотруднику подать жалобу независимо от времени, прошедшего со дня отказа работодателя возместить расходы на медосмотр.

392 ТК РФ). Однако срок исковой давности для обращения в трудовую инспекцию законом не установлен. Что дает возможность сотруднику подать жалобу независимо от времени, прошедшего со дня отказа работодателя возместить расходы на медосмотр.

Если медосмотр законом не предусмотрен для данной должности, но работодатель по каким-то причинам на нем настаивает, то в этом случае оплачивает тоже он. Если же работник проходит обследование по собственной инициативе, то платить придется из собственных средств.

Обращение в суд

В случае отказа выплатить компенсацию за медосмотр работник может подать иск в суд или жалобу в трудовую инспекцию. При наличии документов, подтверждающих оплату медицинских услуг, суд выносит решение в пользу истца. Жалоба же рассматривается трудовым инспектором, который направляет руководителю организации предписание о выполнении обязательств (абз. 6 ч. 1 ст. 357 ТК РФ). Компания обязывается возместить расходы работника.

Отсутствие реакции со стороны работодателя влечет за собой административные взыскания, налагаемые на директора или должностных лиц (определение Верховного Суда Республики Татарстан от 16 апреля 2014 г. , дело № 77-532/2014). Даже если сотрудник не обратится в суд, нарушения могут быть выявлены проверкой, проводимой инспектором труда.

, дело № 77-532/2014). Даже если сотрудник не обратится в суд, нарушения могут быть выявлены проверкой, проводимой инспектором труда.

Пример из судебной практики

Истец выполнял обязанности электрогазосварщика с октября 2010 г. Данную должность можно отнести к опасной и вредной для здоровья. Следовательно, прохождение медицинского обследования являлось необходимой мерой, предписанной законодательством.

Данное обследование было пройдено истцом в декабре 2010 г. и оплачено им же. Работник предъявил в организацию все необходимые документы, в том числе — квитанции об оплате медицинских услуг. Однако в возмещении расходов ему было отказано.

Решением суда было признано обязать предприятие выплатить работнику компенсацию медосмотра при приеме на работу(Определение Смоленского областного суда № 33-3776 от 22 ноября 2011 г.).

Особое внимание нужно уделить сферам деятельности, где работники подвергаются ежедневным медицинским осмотрам.

В таких случаях также предусмотрена оплата медкомиссии работодателем, причем работникам в данной сфере крайне важно знать, что с них ни при каких обстоятельствах не могут изыматься, к примеру, из зарплаты или премиальных, средства на такие проверки.

Взыскания

За умышленное уклонение от выплаты компенсации ч. 1 ст. 5.27 КоАП РФ предписывает штрафные санкции:

- Для предприятия: в размере 30000–50000 р.

- Для директора или другого должностного лица: в размере 1000–5000 р. или предупреждение.

Свои вопросы по возмещению медосмотра при приеме на работу, задавайте в комментариях

Компенсация медосмотра 2022: облагается страховыми взносами

Евдокимова Наталья Бухгалтер-эксперт

18601

Распечатать

Поделиться

Размер шрифта:

Облагается ли страховыми взносами компенсация за медосмотр? Да, такие выплаты подлежат налогообложению: такова позиция ФНС.

Содержание

Что случилось

Еще в 2016 году мнения чиновников из ФНС и Министерства финансов полностью совпадали с решениями судебных инстанций в части обложения НДФЛ и страховым обеспечением расходов на прохождение медицинских осмотров работниками. Раньше чиновники считали, что независимо от того, кто оплатил эти расходы, ни НДФЛ, ни страховое обеспечение с этих сумм начислять не нужно.

Иными словами, если компания перечислила деньги в медицинское учреждение по договору либо выплатила компенсации в пользу своих сотрудников за пройденный медицинский осмотр, то начисление СВ и НДФЛ не производилось. Суммы выплат не признавались экономической выгодой и(или) доходами граждан, а следовательно, освобождались от налогообложения в полном объеме.

Однако законодательные изменения 2017 года заставили по-иному трактовать положения НК РФ. Напомним, что с 2017 года администрирование страхового обеспечения граждан передано в ведение Федеральной налоговой службы. Введена новая 34 глава НК РФ. В соответствии с этой нормой, теперь компенсация медосмотра облагается страховыми взносами.

В соответствии с этой нормой, теперь компенсация медосмотра облагается страховыми взносами.

Мнения разделились

Несмотря на нововведения в законодательстве, судебные инстанции не изменили своего решения. Постановления Арбитражного суда Поволжского округа от 27.01.2016 № Ф06-4898/2015 по делу № А65-11279/2015, Арбитражного суда Уральского округа от 23.09.2014 № Ф09-6044/14 по делу № А07-16620/2013 подтверждают позицию, что страховые взносы за медосмотры начислять не нужно.

Однако решения судов по обложению страховыми взносами медосмотра чиновники из ФНС не принимают во внимание. Позиция налоговиков проста: эти судебные постановления были приняты на основании законов, утративших свою силу в связи с введением 34 главы НК РФ. Следовательно, выплаты подлежат налогообложению в полном объеме. Позиция ФНС отражена в письме от 03.09.2018 № БС-4-11/16963@.

Аналогичное мнение высказал Минфин России (письмо от 08.02.2018 № 03-15-06/7527). Чиновники российского ведомства не считают эти выплаты компенсационными, их нельзя отнести к необлагаемым суммам, а значит, облагается компенсация расходов на медосмотр страховыми взносами.

Платить или не платить

В этом году ответ на популярный вопрос напрямую зависит от категории расходов. Разберемся, когда облагать возмещение расходов на медосмотр страховыми взносами, а когда налогообложение неприменимо.

Ситуация № 1. Врачебный осмотр оплачен работодателем напрямую в специализированное медучреждение.

Эти затраты компании следует относить в состав производственных, так как они необходимы для осуществления деятельности. Напомним, что работодатель обязан организовывать проведение периодических, предварительных и других обязательных медицинских осмотров. Причем оплата этого вида расходов производится за счет средств нанимателя.

Такие положения закреплены в статье 212 Трудового кодекса. К тому же действующее трудовое законодательство гарантирует, что на время прохождения обследований за работниками сохранится должность, рабочее место и средняя заработная плата.

Ситуация № 2. Работодатель компенсировал работнику затраты на врачебный осмотр.

Например, гражданин самостоятельно оплатил и прошел медицинскую комиссию перед трудоустройством, а работодатель возместил ему эти затраты. В таком случае страховые взносы с медосмотра придется исчислить и уплатить в бюджет.

Почему? Статья 422 НК РФ содержит исчерпывающий перечень выплат, которые не облагаются страховым обеспечением граждан. Компенсация медицинских комиссий и осмотров в этом перечне не указана. Следовательно, страховые взносы при периодических медосмотрах платить придется.

Компания вправе не платить страховые взносы медосмотра в бюджет. Но в таком случае свою позицию придется отстоять в суде. Отметим, что судебные тяжбы могут затянуться надолго, к тому же нет гарантии, что судебные инстанции примут вашу сторону в свете последних изменений законодательства.

Какими страховыми взносами облагается возмещение стоимости медосмотров? Работодателю придется начислить:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- обеспечение по временной нетрудоспособности и по материнству;

- выплаты на травматизм (от несчастных случаев и профессиональных заболеваний).

Обеспечение на травматизм уплачивать тоже нужно (письмо ФСС от 07.09.2018 № 02-09-14/06-06-18217). Начисляйте платежи по тем тарифам, которые предусмотрены для компании в текущем налоговом периоде.

Как отразить в учете

Страховые взносы по медосмотру, проводки:

Операция | Дебет | Кредит |

|---|---|---|

В бухучете компании отражены расходы по прохождению медкомиссии | 20, 23, 25, 26, 29 или 44 | 73 |

Выплачена компенсация | 73 | 50 или 51 |

Удержан НДФЛ | 73 | 68 |

Начислены СВ | 20, 23, 25, 26, 29 или 44 | 69 |

Налог на доходы физических лиц перечислен в бюджет | 68 | 51 |

Страховое обеспечение перечислено в ФНС и Фонд социального страхования | 69 | 51 |

‘;}

Распечатать

Поделиться

Евдокимова Наталья Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

1026 — Периодический медицинский осмотр работника; последствия отказа или воспрепятствования обследованию или лечению

23-1026 — Периодический медицинский осмотр работника; последствия отказа или воспрепятствования обследованию или лечению23-1026. Периодический медицинский осмотр работника; последствия отказа или воспрепятствования обследованию или лечению

A. Работник, который может иметь право на компенсацию в соответствии с настоящей главой, должен время от времени направлять работника на медицинский осмотр в месте, разумно удобном для работника, по требованию комиссии, работодателя работника или страховой компании. Место является достаточно удобным, даже если оно находится не там, где проживает работник, если это место, где работник получил травму, и работодатель или страховая компания заранее оплачивают разумные дорожные расходы работника, включая стоимость транспорта, питания, проживания и потеря заработной платы, если это применимо.

B. В запросе о медицинском осмотре должны быть указаны время и место с учетом удобства работника, физического состояния работника и способности работника присутствовать на нем. Медицинский осмотр может быть проведен с помощью телемедицины, как это определено в разделе 36-3601, с согласия как работника, так и запрашивающей стороны. Работник может пригласить врача на осмотр, если он нанят и оплачен работником.

C. Если работник отказывается пройти медицинский осмотр или препятствует проведению осмотра, право работника на компенсацию приостанавливается до проведения осмотра, и компенсация не выплачивается в течение или за этот период.

D. От врача, проводящего или присутствующего при медицинском осмотре, предусмотренном настоящим разделом, может потребоваться свидетельство о результатах осмотра. Врач не может быть обжалован в аттестационную комиссию за непрофессиональное поведение, если жалоба основана на несогласии с выводами и мнениями, высказанными врачом в результате осмотра.

E. По соответствующему заявлению и слушанию комиссия может уменьшить или приостановить выплату вознаграждения работнику, который упорствует в антисанитарных или вредных действиях, способных поставить под угрозу или замедлить выздоровление работника, или который отказывается пройти медицинское или хирургическое лечение, разумно необходимое для улучшения выздоровление работника.

F. Работник освобождается от посещения планового медицинского осмотра, если работник требует вынесения охранного судебного приказа, а судья по административным делам считает, что плановый осмотр не является необходимым, будет кумулятивным или может быть назначен своевременно у соответствующего врача, если работник проживает. Если запрашивается охранный судебный приказ, работодатель или страховая компания должны установить, что медицинский осмотр должен быть назначен в другом месте, чем место жительства работника. Если работник покинул этот штат, и работодатель или страховая компания заранее оплачивает разумные путевые расходы работника, включая стоимость транспорта, питания, проживания и потери заработной платы, если применимо, работодатель или страховая компания имеет право возвращаться в это состояние один раз в год для освидетельствования или один раз после подачи ходатайства о повторном открытии.

G. Если врач проводит обследование в соответствии с этим разделом и получает данные от Аптечного совета штата Аризона в соответствии с заголовком 36, глава 28, врач может раскрыть эти данные работнику, работодателю, страховой компании и комиссии.

сек. 176.155 Устав Миннесоты

Законодательное собрание Миннесоты

Поиск Законодательный орган- Устав Миннесоты 2022 г.

- ТРУД, ПРОМЫШЛЕННОСТЬ

- Глава 176

- Раздел 176.155

176.152 176.16

- Поиск Устава Миннесоты

- О Уставе Миннесоты

- Устав 2022 г.

Новый, измененный или отмененный

Новый, измененный или отмененный - 2022 Таблица групп

- Темы устава 2022 года (указатель)

Глава 176

- Таблица разделов

- Полный текст главы

- Список версий

Раздел 176.

155

155- Список версий

Темы

- Офис административных слушаний

- Вскрытие

- Показания

- Районные суды

- Показания

- Командировочные расходы

- Компенсация работникам

- Компенсация работникам Апелляционный суд

- 2009 Суб.

Об авторе