Кому возвращается подоходный налог при покупке квартиры: Налоговый вычет при покупке квартиры в 2022 году: как получить возврат 13 процентов

С 2022 года начал действовать упрощенный порядок получения налоговых вычетов :: Krd.ru

Новостная лента округа 3 февраля 2022

Скачать фото

С 2022 года применяется упрощенный порядок получения вычетов по НДФЛ при покупке жилья, погашении процентов по ипотеке и по операциям на индивидуальном инвестиционном счете.

Получить упрощенный налоговый вычет смогут граждане, у которых есть Личный кабинет на сайте ФНС России. Для этого не нужно заполнять декларацию 3-НДФЛ и собирать пакет документов, подтверждающих право на вычет. Вся необходимая информация по вычетам поступит от банков. К сервису предоставления налоговых вычетов по НДФЛ в упрощенном порядке уже подключились: ВТБ, «Альфа-Капитал», РСХБ, «Тинькофф Банк», «Сбербанк».

Вычеты будут предоставляться проактивно. Система автоматически проанализирует данные внешних источников и программных комплексов ФНС и сгенерирует предзаполненное заявление на вычет в Личном кабинете.

Система автоматически проанализирует данные внешних источников и программных комплексов ФНС и сгенерирует предзаполненное заявление на вычет в Личном кабинете.

Для проведения проверок права на вычет налоговые органы должны располагать сведениями о доходах физических лиц за соответствующий год. Согласно действующему законодательству срок представления налоговыми агентами сведений о доходах физических лиц за 2021 год – 1 марта 2022. Таким образом, формирование в «Личном кабинете» предзаполненных заявлений будет осуществляться не ранее указанной даты и не позднее 20 марта.

До появления предзаполненного заявления в Личном кабинете налогоплательщику не требуется осуществлять каких-либо действий, в том числе подавать в налоговый орган декларацию 3-НДФЛ на остаток имущественного вычета.

За счет информационного взаимодействия и предварительной проверки налоговым органом права налогоплательщика на вычет (в случае, если налоговым органом не будут выявлены какие-либо расхождения) срок проведения проверки и возврата налога сокращен более чем в 2 раза.

В упрощенном порядке можно получить те налоговые вычеты, право на которые возникло у налогоплательщика с 1 января 2020 года и полученные частично в 2021 году.

Читайте новости Краснодара в нашем канале Telegram

Темы новости

Общество

Центральный округ

Копировать URL

Распечатать

Также по теме

Сегодня вековой юбилей отмечает участница Великой Отечественной войны Лидии Климентьевна Корпусова

5 мая 2023, 17:38

На пересечении улиц Коммунаров и Советской спилили аварийное дерево

4 мая 2023, 17:17

Налоговый вычет при покупке квартиры: как оформить и получить

Тех, кто покупает жильё, ждут большие траты: деньги уйдут и на саму недвижимость,

и на оформление сделки. Имущественный вычет поможет вернуть часть денег. В этой статье мы расскажем обо всех нюансах возврата

НДФЛ. Как

получить максимальную выгоду не только при покупке, но и при продаже недвижимости?

Имущественный вычет поможет вернуть часть денег. В этой статье мы расскажем обо всех нюансах возврата

НДФЛ. Как

получить максимальную выгоду не только при покупке, но и при продаже недвижимости?

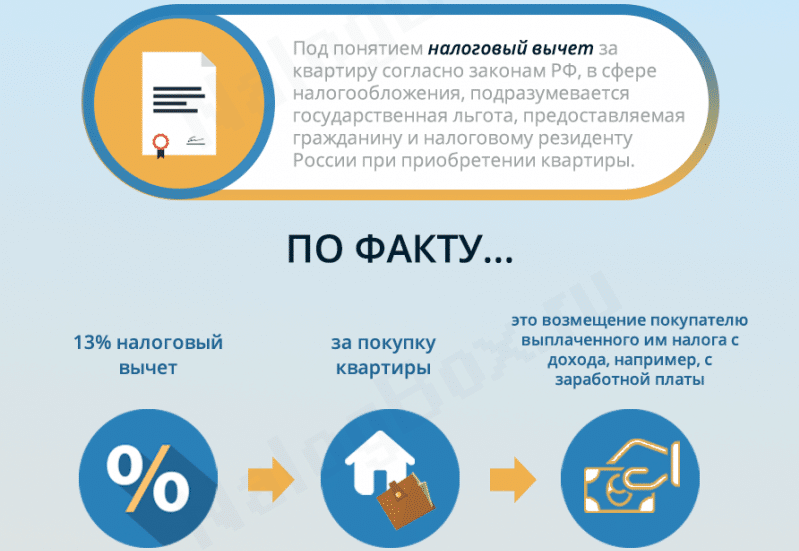

Что такое налоговый вычет?

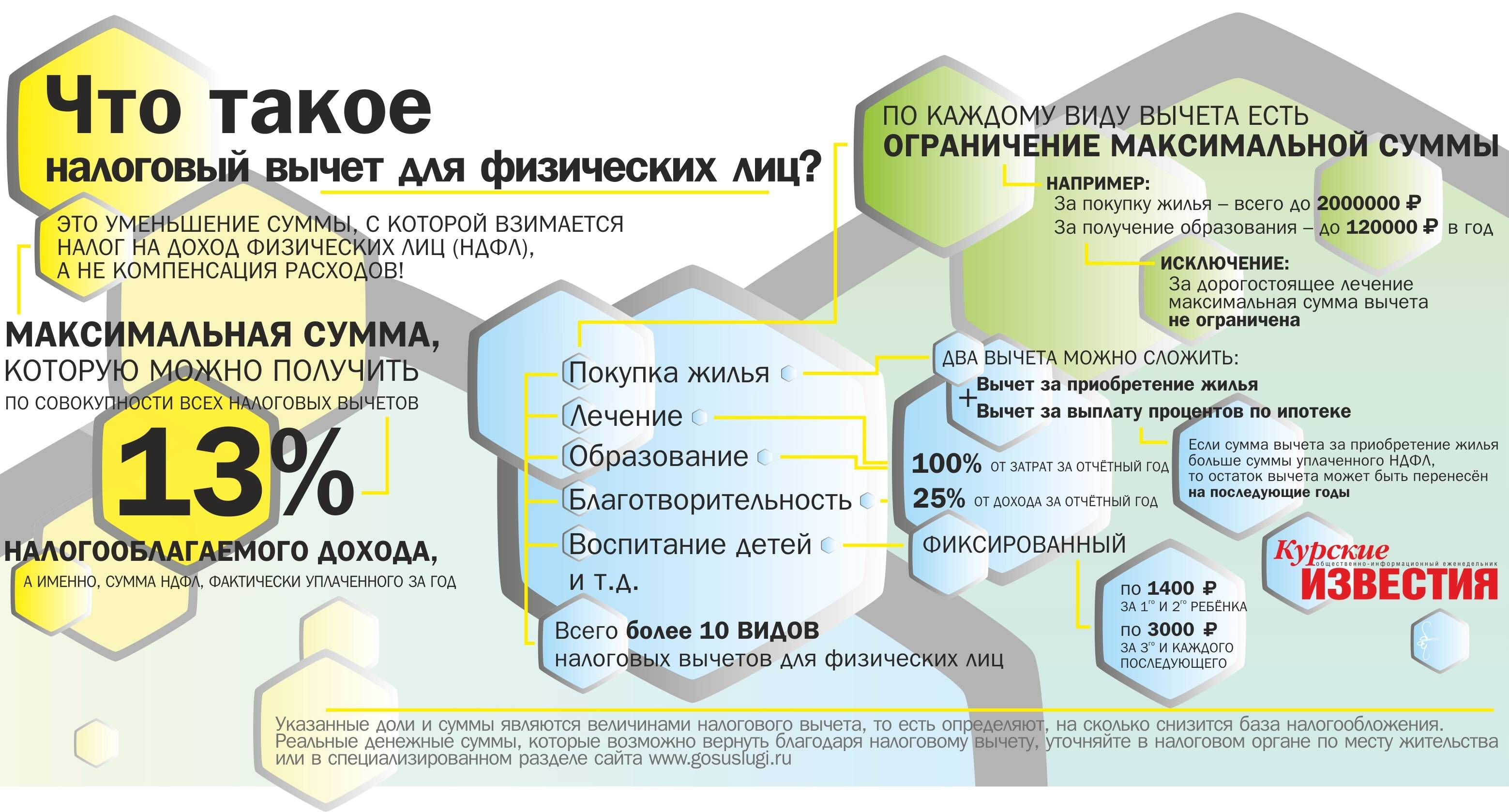

Налоговый вычет — это возможность вернуть часть уплаченного в бюджет НДФЛ. Согласно налоговому кодексу предусмотрено 5 групп налоговых вычетов:

стандартные

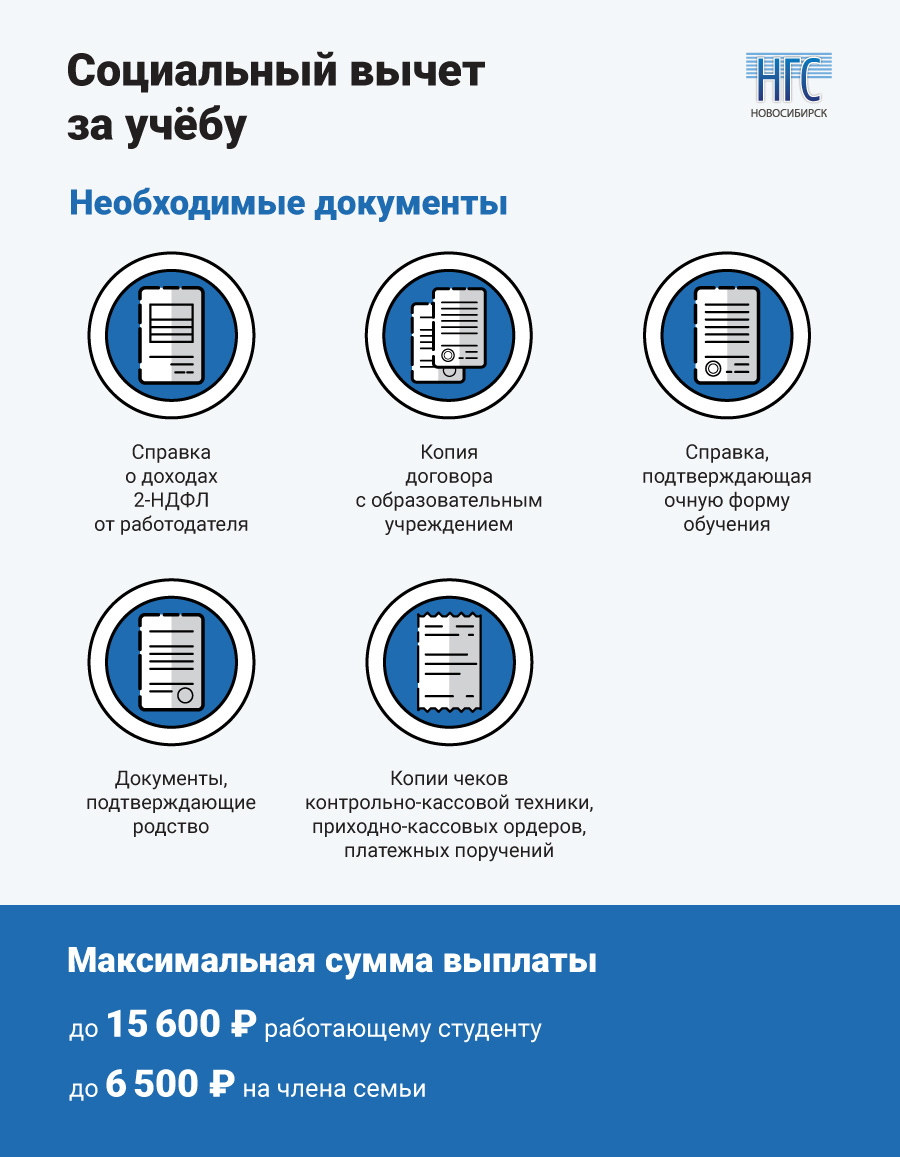

социальные

инвестиционные

профессиональные

имущественные

Далее мы подробнее поговорим именно об имущественных вычетах, которые можно вернуть после покупки квартиры и погашения ипотеки.

Какие есть условия для получения налогового вычета?

Необходимо быть налоговым резидентом РФ, т. е. проживать в стране не менее 183 дней

в году и уплачивать налог с

любых доходов по ставке 13 % (например, зарплата, вознаграждения по договору ГПХ и т. п.).

п.).

Если же вы ИП или самозанятый на упрощённой системе налогообложения, то вычет, к сожалению, получить нельзя.

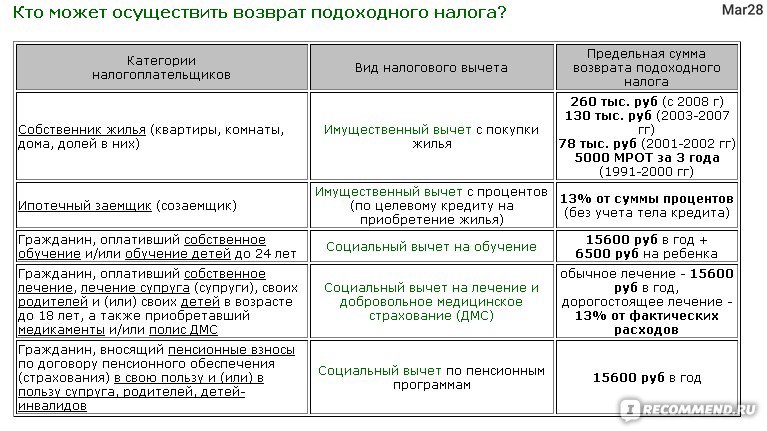

Как рассчитать сумму имущественного налогового вычета?

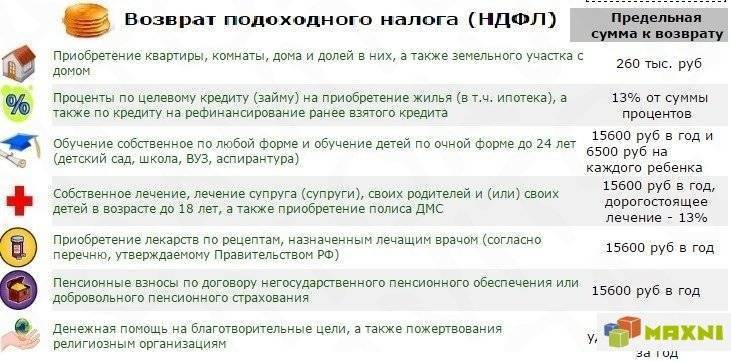

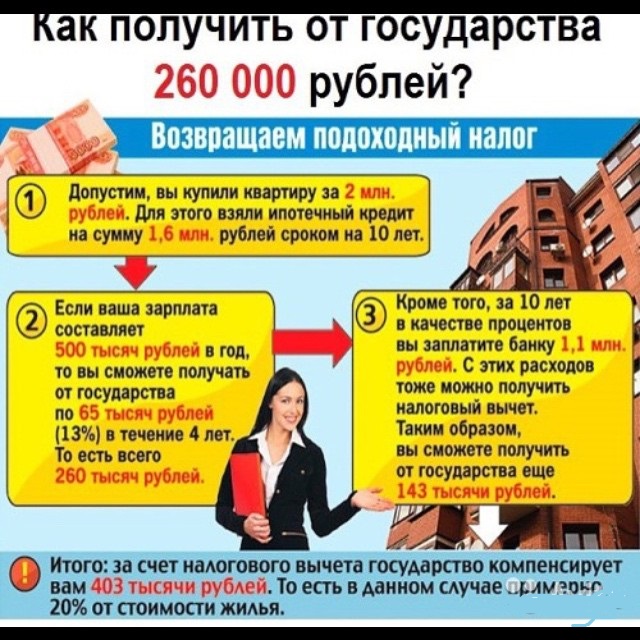

Имущественный налоговый вычет предоставляется только один раз. Лимиты, с которых получится вернуть налог, бывают двух типов:

2 млн ₽ — на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли в них, приобретение земельных участков или доли в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли в них, на которых расположены приобретаемые жилые дома или доля в них

3 млн ₽ — на погашение процентов по ипотеке

Следовательно, максимальные суммы ограничиваются:

260 тыс. ₽ — на новое строительство либо приобретение на территории

Российской Федерации жилых домов,

квартир, комнат или доли в них, приобретение земельных участков или доли в них,

предоставленных для

индивидуального жилищного строительства, и земельных участков или доли в них, на которых

расположены

приобретаемые жилые дома или доля в них

₽ — на новое строительство либо приобретение на территории

Российской Федерации жилых домов,

квартир, комнат или доли в них, приобретение земельных участков или доли в них,

предоставленных для

индивидуального жилищного строительства, и земельных участков или доли в них, на которых

расположены

приобретаемые жилые дома или доля в них

390 тыс. ₽ — с уплаченных процентов по ипотеке

В итоге совокупная сумма имущественного налогового вычета может составить до 650 тыс. ₽. При

этом, если цена

квартиры менее 2 млн ₽, то имущественный вычет считается от стоимости покупки,

а оставшуюся часть можно

перенести на приобретение других объектов, пока вся сумма лимита не будет исчерпана. Однако, если

квартира была

куплена до 1 января 2014 года, то остаток вычета перенести на другую недвижимость

не получится.

Если недвижимость приобретена в браке, то право на вычет имеют оба супруга. Таким образом, максимально семейная пара сможет вернуть 1,3 млн ₽ — по 260 тыс. ₽ на каждого за покупку жилья и по 390 тыс. ₽ с уплаченных процентов по ипотеке.

Когда нельзя получить налоговый вычет?

1

Если оплата производится за счёт:

материнского капитала

средств работодателя

бюджетных средств (именно по этой причине в рамках программы военной ипотеки не предусмотрен вычет: её участникам часть денег даёт государство)

2

При покупке жилья у родственников (взаимозависимых лиц)

К ним относятся:

супруг/супруга

дети, в том числе усыновлённые

родители, в том числе усыновители

родные/сводные братья и сёстры

опекун (попечитель) и подопечный

3

Если недвижимость подарена или унаследована

Какие необходимы документы для имущественного вычета?

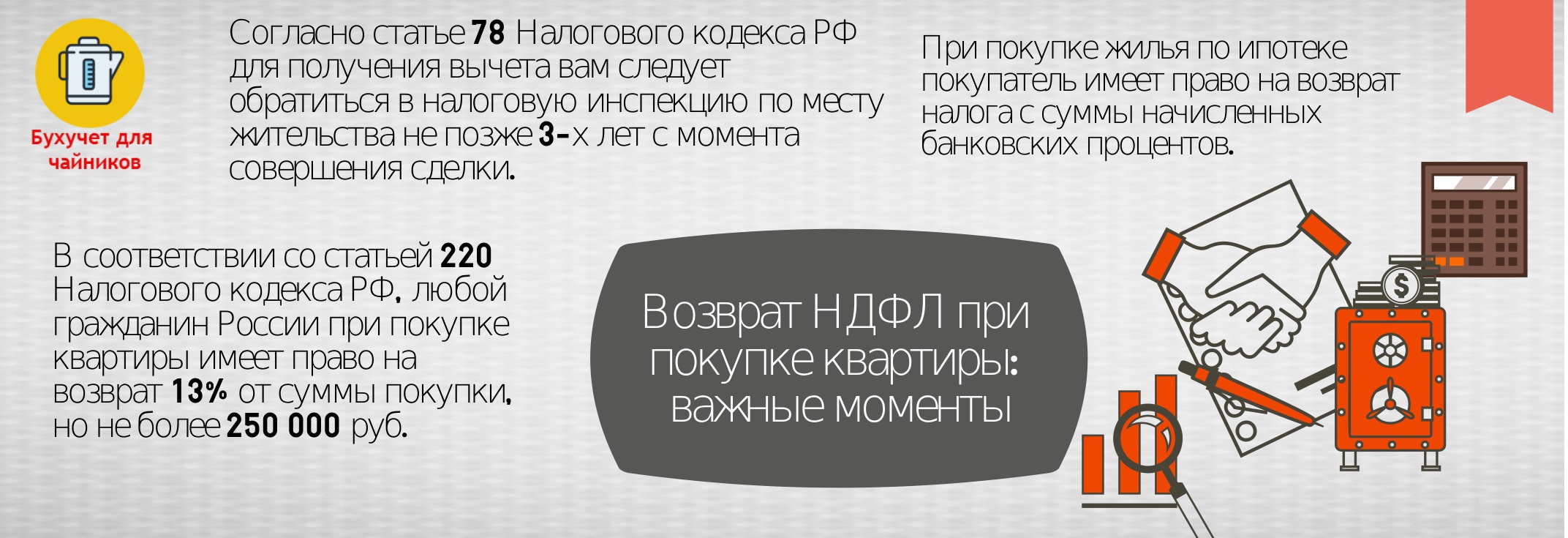

Вычет оформляется после приобретения жилья путём подачи налоговой декларации по окончании отчетного периода

либо

через налогового агента (работодателя).

Для получения вычета через работодателя владелец недвижимости получает подтверждение от налоговой инспекции о наличии такого права (на основании поданного заявления владельца и документов, предусмотренных пп. 6 п. 3 ст. 220 НК РФ) и представляет налоговому агенту для применения вычета при регулярной выплате заработной платы до окончания налогового периода (года).

Для подтверждения права на налоговый вычет необходимо предоставить в налоговый орган вместе с декларацией по форме 3- НДФЛ документы, предусмотренные пп. 6. п. 3 ст. 220 НК РФ.

Для получения вычета по процентам по ипотеке необходимо вместе с вышеуказанными документами

предоставить в

налоговый орган кредитный договор и справку, подтверждающую сумму фактически уплаченных процентов

за налоговый

период (год).

Можно ли вернуть НДФЛ при строительстве дома или покупке апартаментов?

Практически за любое жильё можно получить налоговый вычет — за таунхаус, долю в жилом помещении или даже комнату. Право на возврат налога сохраняется и при приобретении земельного участка или строительстве дома. Получить его можно только после оформления права собственности.

Налоговый кодекс предусматривает следующий перечень расходов, по которым можно оформить имущественный вычет:

1 за фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли в нём могут включаться следующие расходы:

расходы на разработку проектной и сметной документации

расходы на приобретение строительных и отделочных материалов

расходы на приобретение жилого дома или доли в нём, в том числе не оконченного строительством

расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли в нём, не оконченного строительством) и отделке

расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения, канализации

2 за фактические расходы на приобретение квартиры, комнаты или доли в них могут включаться следующие расходы:

расходы на приобретение квартиры, комнаты или доли в них либо прав на квартиру, комнату или доли в них в строящемся доме

расходы на приобретение отделочных материалов

расходы на работы, связанные с отделкой квартиры, комнаты или доли в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ

Однако за покупку апартаментов налоговый вычет получить нельзя, так как они считаются нежилым помещением.

Как получить налоговый вычет через работодателя?

В этом случае работодатель не будет удерживать НДФЛ с заработной платы до окончания налогового периода в пределах суммы вычета, указанного в уведомлении о праве на вычет от налогового органа, которое предоставил работник. Документы можно подавать, не дожидаясь окончания года, в который была куплена недвижимость.

Как оформить налоговый вычет на работе:

1 Напишите заявление в налоговую о наличии права на имущественный вычет.

2 Предоставьте в налоговый орган документы, подтверждающие право на имущественный вычет.

3 Через месяц получите в налоговой инспекции уведомление о праве на налоговый вычет.

4 Предоставьте уведомление работодателю.

Как получить имущественный вычет через налоговый орган?

Дождитесь конца года, в который было куплено жильё, после чего обратитесь в налоговый орган

и предоставьте

необходимые документы. Их проверят и вынесут решение о возврате НДФЛ. В случае одобрения

деньги в течение месяца

поступят на ваш счёт.

Их проверят и вынесут решение о возврате НДФЛ. В случае одобрения

деньги в течение месяца

поступят на ваш счёт.

Как это сделать?

1 Получите справку по форме 2-НДФЛ из бухгалтерии по месту работы.

2 Заполните налоговую декларацию по форме 3-НДФЛ.

3 Соберите документы, которые подтверждают право на недвижимость.

4 Подготовьте копии платёжных документов.

5 Предоставьте собранные документы в налоговую инспекцию по месту жительства (через личный кабинет налогоплательщика в электронном виде на сайте либо на бумажном носителе непосредственно в налоговой инспекции).

Если вы приобретали жильё в совместную собственность, то дополнительно понадобится свидетельство

о браке и

письменное соглашении супругов о распределении между ними суммы имущественного вычета.

Соглашение супругов о распределении представляется ежегодно в случае переноса остатка неиспользованного вычета на последующие отчетные периоды.

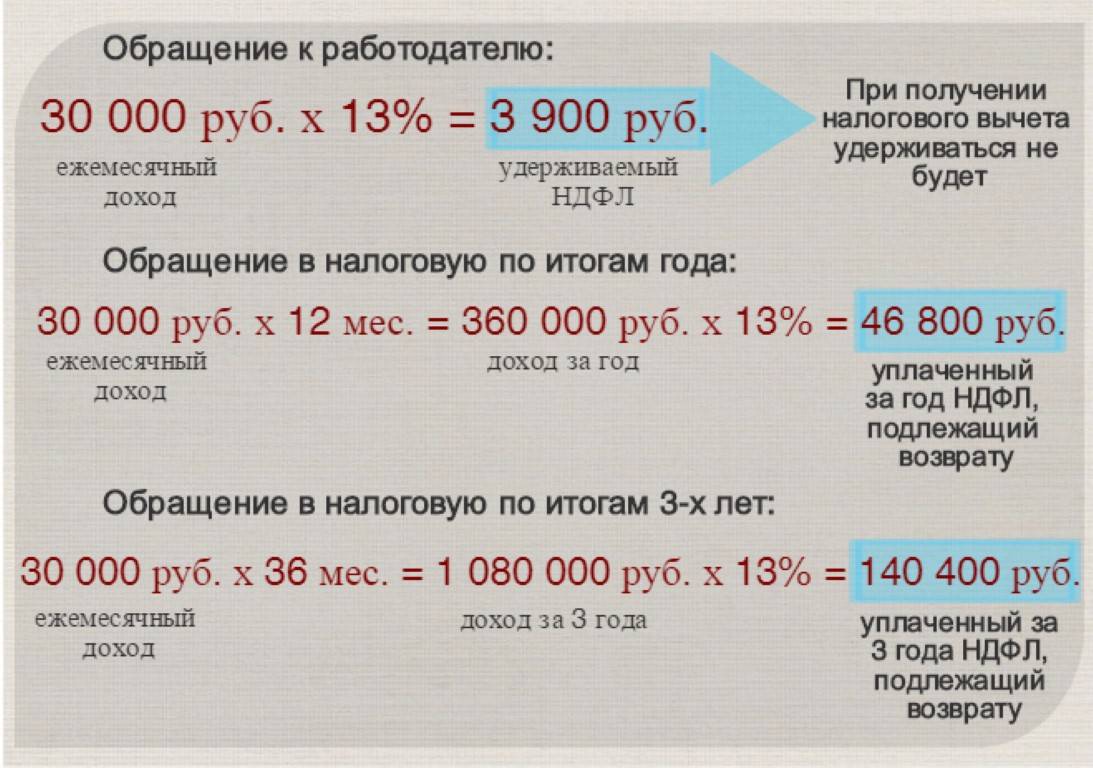

Как получить вычет в упрощённом порядке?

Механизм действия этого способа такой же, как и при получении вычета через налоговый орган, только требует гораздо меньшего количества документов. Заполните заявление на вычет в личном кабинете налогоплательщика на сайте, и оно сформируется автоматически.

1 Авторизуйтесь в личном кабинете налогоплательщика на официальном сайте ФНС.

2 Заполните заявление на получение имущественного вычета, указав банковские реквизиты.

3 Заявление сформируется автоматически.

Автоматизированная система налоговой службы сама обработает информацию, например, обратится в банк, который

выдал ипотеку, при условии, что Ваш банк входит в перечень банков, подключённых к сервису ФНС о предоставлении

вычетов в упрощённом порядке. Налоговая инспекция проведёт камеральную проверку всей информации

в течение 30

дней. Если вам одобрят налоговый вычет, деньги перечислят в течение 15 дней.

Налоговая инспекция проведёт камеральную проверку всей информации

в течение 30

дней. Если вам одобрят налоговый вычет, деньги перечислят в течение 15 дней.

В какие сроки можно оформить возврат налогов?

Вернуть НДФЛ можно начиная с календарного года, в котором возникло право на вычет, а также

за последующие годы

до его полного исчерпания. Ограничений по срокам давности нет, поэтому можно оформить имущественный

вычет даже

спустя 15 лет после покупки недвижимости. При этом вычет можно применить в отношении доходов,

полученных за

предшествующие налоговые периоды (но не позднее 3 лет). Исключение есть только для пенсионеров,

так как они

имеют право перенести вычет при покупке жилья на предшествующие налоговые периоды (до даты покупки),

но не более

трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток вычета.

Если вы приобрели жильё в новостройке, то можете оформить налоговый вычет только после сдачи дома в эксплуатацию и подписания акта приёма-передачи. При покупке недвижимости на вторичном рынке вернуть НДФЛ можно сразу после того, как сделку зарегистрируют.

Как получить налоговый вычет при продаже жилья?

Продавец обязан заплатить подоходный налог, если жильё находится в собственности меньше 5 лет. Если недвижимость была получена в наследство или подарена (а также в иных случаях, установленных в п. 3 ст. 217.1 НК РФ), то срок сокращается до 3 лет.

В таком случае у него появляется право на возврат НДФЛ. Максимальная сумма, с которой можно получить налоговый вычет ограничивается:

1 млн ₽ — для комнат, квартир и домов

250 тыс. ₽ — для нежилых помещений, например, гаражей

₽ — для нежилых помещений, например, гаражей

Если за 1 год вы продали несколько объектов, то указанные лимиты применяются в совокупности по всем проданным объектам, а не по каждому в отдельности.

Иногда выгоднее не получать вычет, а уменьшать доход от продажи недвижимости на сумму документально подтверждённых расходов.

Например, если вы купили квартиру за 7 млн ₽, а через 3 года продаёте её за 8 млн ₽, то:

При налоговом вычете

Вы уменьшаете облагаемый доход (8 млн ₽) на 1 млн ₽. По итогу вы заплатите 13% с 7 млн ₽ (8 млн ₽ — 1 млн ₽).

В этом примере налог составит 910 тыс. ₽.

При уменьшении доходов на расходы

Ваш доход равен 8 млн ₽, документально подтверждённые расходы составляют 7 млн ₽. Разница между ценой

продажи и

покупки недвижимости — 1 млн ₽ (8 млн ₽ — 7 млн ₽), именно

с этой суммы вы и заплатите НДФЛ.

Разница между ценой

продажи и

покупки недвижимости — 1 млн ₽ (8 млн ₽ — 7 млн ₽), именно

с этой суммы вы и заплатите НДФЛ.

В этом примере налог составит 130 тыс. ₽ (1 млн ₽ * 13%).

Вывод:

Налоговый вычет — законный способ сэкономить при покупке недвижимости. Постоянные нововведения ФНС делают этот процесс проще и быстрее. Однако при продаже жилья мы советуем посчитать экономию двумя способами, так как уменьшение доходов на расходы может оказаться гораздо выгоднее имущественного вычета.

Сколько денег вы получите в виде налогов за покупку дома?

Мы в HomeLight видим мир, в котором каждая сделка с недвижимостью проста, надежна и приносит удовлетворение. Поэтому мы соблюдаем строгую редакционную честность в каждом из наших сообщений.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Напоминаем, что этот пост в блоге предназначен только для образовательных целей, а не для юридических или налоговых консультаций. Если вам нужна помощь в определении налогов на продажу вашего дома, обратитесь к квалифицированному налоговому специалисту.

Если вам нужна помощь в определении налогов на продажу вашего дома, обратитесь к квалифицированному налоговому специалисту.

Если вы купили свой первый дом в прошлом году, то вы, вероятно, не знаете, чего ожидать, когда дело доходит до получения налоговых льгот. Теперь, когда вы стали домовладельцем, вы можете претендовать на определенные налоговые вычеты, которые могут принести пользу вашей прибыли.

Тем не менее, сахар уже не так сладок, как когда-то, когда дело доходит до налоговых льгот домовладения. «Искусство покупать дом больше не имеет большого значения — особенно для тех, кто впервые покупает жилье», — говорит Коллиер Свекер, агент по недвижимости из Бирмингема, штат Алабама, со степенью магистра права в области налогообложения. «После принятия Закона о сокращении налогов и занятости от 2017 года стандартный вычет настолько хорош для пар и даже одиноких, что люди не перечисляют свои налоги, как раньше».

В этой статье мы разберем, сколько денег вы можете вернуть в виде налогов за покупку дома на основе данных о гипотетическом домовладельце, чтобы увидеть, получат ли они наибольшую налоговую выгоду от перечисления своих налогов или стандартного вычета.

Вот некоторые подробности о нашем гипотетическом домовладельце:

- Женат

- Совместная подача документов

- Проживание в Канзас-Сити, штат Миссури (где средняя цена дома составляет 189 000 долларов США)

- Доход семьи 63 404 доллара в год (средний доход семьи в Канзас-Сити)

- В мае 2019 года начали выплачивать ипотечные платежи за свой дом стоимостью 189 000 долларов

- Выплата процентной ставки 4,5% по ипотечному кредиту

- Внесен первоначальный взнос в размере 6% (11 340 долларов США)

Итак, давайте посмотрим, каковы налоги нашего домовладельца в 2019 году.

О, и просто напоминание: этот гипотетический сценарий предназначен только для образовательных целей. Ваши налоги очень специфичны для вас, и вам следует обратиться к специалисту по налогам, чтобы он помог вам.

Источник: (Фото со стартапа / Pexels) Вычет процентов по ипотеке Первая налоговая льгота, которую вы получаете при покупке дома, — это вычет процентов по ипотеке, что означает, что вы можете вычесть проценты, которые вы платите по ипотеке каждый год, из налогов, которые вы должны уплатить по кредитам до 750 000 долларов США в качестве супружеской пары, подающей совместную декларацию, или 350 000 долларов США в качестве один человек.

Если вы покупаете жилье в начале или середине года, ваш первый год владения жильем, скорее всего, также принесет вам самый большой вычет процентов по ипотеке, потому что ипотечные кредиты обычно амортизируются, а это означает, что ваши процентные платежи выплачиваются заранее.

Вот что вам нужно сделатьДетализируйте свои вычеты вместо стандартного вычета, если ваши детализированные вычеты превышают стандартные вычеты. Чтобы определить это, вам нужно сделать математику.

Например, в 2019 году стандартный вычет для супружеской пары, подавшей совместную заявку, составлял 24 400 долларов США (12 200 долларов США для одного человека). Если у вас нет больше, чтобы списать, имеет смысл просто взять стандартный вычет.

Свекер отмечает, что детализирование этого вычета обычно имеет смысл для «незамужнего человека, который разоряется в финансовом отношении», — говорит он.

«Вдумайтесь — с парой вы два человека, а вычет по ипотеке всего один. Один человек мог бы купить тот же дом, и ему нужно было бы найти только 12 200 долларов в качестве вычетов, тогда как паре все еще нужно найти 24 400 долларов».

Один человек мог бы купить тот же дом, и ему нужно было бы найти только 12 200 долларов в качестве вычетов, тогда как паре все еще нужно найти 24 400 долларов».

Если бы наш гипотетический домовладелец перечислил свои налоги, он мог бы вычесть примерно 5500 долларов процентов по ипотеке из своего налогооблагаемого дохода (это проценты, которые они заплатили по ставке 4,5% с мая по декабрь за 177 660 долларов, которые они должны за свой дом после первоначального взноса).

Обратите внимание: ваш кредитор отправит вам налоговый документ, в котором будет точно указано, сколько процентов вы платите по ипотечному кредиту каждый год.

Вычет по налогу на имуществоВ дополнение к процентам, которые вы платите по ипотеке, домовладельцы также могут вычесть до 10 000 долларов США, уплаченных по налогу на недвижимость. В зависимости от ставки налога на имущество, где вы живете, и сколько вы заплатили за свой дом, это может быть существенным.

Например, к штатам с самыми высокими ставками налога на недвижимость относятся Нью-Джерси (2,44%), Иллинойс (2,31%) и Нью-Гемпшир (2,20%). Штатами с самыми низкими налогами на недвижимость являются Гавайи (0,27%), Алабама (0,42%) и Луизиана (0,52%).

Штатами с самыми низкими налогами на недвижимость являются Гавайи (0,27%), Алабама (0,42%) и Луизиана (0,52%).

Свекер говорит, что этот вычет имеет смысл в штатах с высокими государственными и местными налогами. «Это происходит в Нью-Йорке и во многих северных штатах, — говорит он. «Вы получаете удар по налогу на имущество, местному налогу и всем прочему».

Вот что вам нужно сделатьДетализируйте свои отчисления вместо стандартного отчисления.

Наш гипотетический домовладелец живет в Миссури, где налог на недвижимость составляет 0,99%. С домом стоимостью 189 000 долларов, , наш домовладелец может вычесть 1890 долларов из своих налогов .

Источник: (Startup Stock Photos / Pexels) ОчкиПри покупке дома можно купить дисконтные баллы, которые по сути представляют собой предоплату процентов. Как и проценты по ипотеке, эти баллы могут быть вычтены, если вы перечислите свои налоги.

Согласно IRS, баллы могут вычитаться пропорционально в течение срока действия кредита или вычитаться все сразу в том году, когда они были выплачены. Также возможно полностью вычесть баллы, выплаченные по кредиту, на улучшение вашего основного дома, если он соответствует определенным критериям.

Также возможно полностью вычесть баллы, выплаченные по кредиту, на улучшение вашего основного дома, если он соответствует определенным критериям.

Свекер отмечает, однако, что существуют ограничения по доходам. «Настоящие богатые не получат этого преимущества», — говорит он.

Вот что вам нужно сделатьВам необходимо будет приобрести баллы при покупке основного места жительства. Баллы должны быть «добросовестными дисконтными баллами», другими словами, суммами денег, уплаченными за фактическое снижение вашего тарифа. В выписке о расчетах должны быть указаны приобретенные баллы. Кроме того, баллы должны быть рассчитаны как процент от основной суммы ипотечного кредита. (Как правило, баллы по ипотечному кредиту составляют 1% от суммы кредита и выкупают фиксированную сумму ставки, например, 1% авансом выкупает от 0,125% до 0,250% ставки, в зависимости от кредитора.)

В случае нашего гипотетического домовладельца покупка 1 балла для снижения процентной ставки с 5,5% до 5,25% будет стоить ему 1776,60 долларов. Затем они могли списать эти расходы, снизив свои налоговые обязательства на 1776,60 долларов.

Затем они могли списать эти расходы, снизив свои налоговые обязательства на 1776,60 долларов.

Если вы зарабатываете менее 50 000 долларов США в одиночку или менее 100 000 долларов США в качестве супружеской пары, вы можете вычесть свою частную ипотечную страховку (PMI). PMI — это ежемесячная плата, включенная в общую стоимость вашей ипотеки и предназначена для защиты вашего кредитора, если вы перестанете платить за свой дом. PMI обычно требуется для обычных кредитов, когда домовладельцы имеют менее 20% собственного капитала в своих домах.

Вот что вам нужно сделатьПроверьте, есть ли у вас PMI по вашему кредиту. Затем проверьте свой доход, чтобы убедиться, что вы соответствуете требованиям ограничения.

Поскольку наш гипотетический домовладелец зарабатывает менее 100 000 долларов в год как супружеская пара и вкладывает менее 20% в свой дом, он имеет право на этот налоговый вычет. В зависимости от таких факторов, как кредитный рейтинг и отсутствие денег, PMI обычно составляет от 0,5% до 1% от общей суммы кредита.

В зависимости от таких факторов, как кредитный рейтинг и отсутствие денег, PMI обычно составляет от 0,5% до 1% от общей суммы кредита.

Предполагая, что ставка PMI составляет 1% (1776,60 долларов США в год), которую они платили с мая по декабрь , наш гипотетический домовладелец мог бы вычесть 1036,35 долларов США из своих налогов .

Источник: (Andrea Piacquadio / Pexels Сертификат ипотечного кредитаСогласно Investopedia, ипотечный кредитный сертификат (MCC) представляет собой документ, предоставляемый ипотечным кредитором заемщику, который напрямую конвертирует часть процентов по ипотеке, уплаченных заемщиком, в невозвратный налоговый кредит. Эти кредиты предназначены для покупателей жилья с низким и средним доходом. Максимальный налоговый вычет, который заемщик может получить, составляет 2000 долларов в год.

Вот что вам нужно сделать Проверьте, соответствуете ли вы требованиям. Согласно NCSHA, программа обслуживает тех, кто, как правило, впервые покупает жилье и зарабатывает не больше, чем больше их среднего дохода по штату или региону.

Поскольку наш гипотетический домовладелец получает средний доход в своем районе, он может претендовать на MCM. При ипотеке в размере 177 660 долларов США x процентной ставке 4,5% x процентной ставке MCC в размере 20% наших домовладельцев могут потребовать 1598,94 долларов США в качестве кредита в своей налоговой декларации.

Вычет из домашнего офисаВы работаете из дома? Если да, то вам повезло. Вы можете получить налоговый вычет в зависимости от площади вашего домашнего офиса — 5 долларов США за квадратный фут до 300 квадратных футов офисных площадей. Однако Свекер предупреждает, что с этим списанием налогов нужно быть очень осторожным.

«Это аудиторский риск, — говорит он, — потому что налоговая служба знает, что домовладельцы имеют тенденцию приукрашивать правду. Сумма денег, которую вы сэкономите, вероятно, не стоит того внимания, которое вызовет аудит, даже если вы работаете из дома. Данные показывают, что те, кто претендует на вычет из домашнего офиса, проверяются чаще».

Для списания домашнего офиса он должен использоваться исключительно для ведения бизнеса. Другими словами, даже если вы работаете с кровати на своем ноутбуке, вы не сможете списать это пространство на свой офис, потому что оно также служит вашей спальней.

Затем подсчитайте площадь вашего офиса.

Если наш гипотетический домовладелец работает в домашнем офисе площадью 200 квадратных футов, он может списать свои налоги на 1000 долларов.

Источник: (Vivint Solar/Pexels) Некоторые улучшения домаМожно вычесть некоторые экологически безопасные улучшения вашего дома, такие как солнечные батареи. В 2019 году домовладельцы, установившие солнечные батареи, могут претендовать на 30-процентный кредит. В 2020 году этот кредит упадет до 26%, затем до 22% в 2021 году, прежде чем кредит полностью исчезнет.

«Это не большие деньги, — говорит Свекер, — но они дают вам кое-что взамен».

Если вы купили и установили солнечные панели в 2019 году, вы можете требовать до 30% от расходов.

Если бы наш гипотетический домовладелец купил и установил солнечные панели за 16 300 долларов США, что составляет среднюю стоимость по стране , он получил бы налоговый кредит в размере 4 890 долларов США.

Когда мы суммируем приведенные выше вычеты, они выходят в общую сумму 18 296,59 долларов в виде списанных налогов . Хотя это большая сумма, она все же меньше стандартного вычета в размере 24 400 долларов США для женатых людей, подающих совместную декларацию. По этой причине наш гипотетический домовладелец все равно будет брать стандартный вычет.

Источник изображения заголовка: (Pixabay / Pexels)

Как покупка дома влияет на налоги

Что вы узнаете

Как выбрать между стандартными и детализированными вычетами

Подробные налоговые льготы и кредиты, которые могут применяться к вам

Какие налоговые формы к используйте при подаче заявления

Как покупатель жилья или домовладелец, вы будете рады узнать, что существует ряд налоговых вычетов, которые вы можете использовать для уменьшения своего налогового счета. Но решение о том, использовать ли их (путем стандартного вычета или детализации), зависит от того, сколько денег вы готовы сэкономить (и от совета вашего специалиста по налогам). Если вы никогда не рассматривали возможность детализации своих налоговых вычетов, вы не одиноки: в последние годы только около 30% налогоплательщиков решили детализировать свои налоговые вычеты. Это может быть связано с тем, что стандартные налоговые вычеты, предлагаемые в США, упрощают уплату налогов. Тем не менее, если вы не знаете о дополнительных налоговых льготах для домовладельцев, вы можете многое упустить.

Но решение о том, использовать ли их (путем стандартного вычета или детализации), зависит от того, сколько денег вы готовы сэкономить (и от совета вашего специалиста по налогам). Если вы никогда не рассматривали возможность детализации своих налоговых вычетов, вы не одиноки: в последние годы только около 30% налогоплательщиков решили детализировать свои налоговые вычеты. Это может быть связано с тем, что стандартные налоговые вычеты, предлагаемые в США, упрощают уплату налогов. Тем не менее, если вы не знаете о дополнительных налоговых льготах для домовладельцев, вы можете многое упустить.

Прежде чем мы углубимся в виды доступных налоговых льгот, важно понять, как работают стандартные вычеты. Как и следовало ожидать, стандартные суммы вычетов различаются в зависимости от статуса подачи документов (холост, женат или глава семьи), и сумма налоговых вычетов, на которые вы можете претендовать, будет иметь большое влияние на то, какой путь лучше для вас. Например, если в 2020 году ваш налоговый статус был холостым, и у вас было 10 000 долларов США налоговых вычетов, вам было бы лучше использовать стандартный вычет в размере 12 400 долларов США. Если у вас было более 12 400 долларов налоговых вычетов, вам нужно было составить список постатейно.

Если у вас было более 12 400 долларов налоговых вычетов, вам нужно было составить список постатейно.

Несмотря на то, что налогоплательщики с высокими доходами гораздо чаще указывают свои вычеты по пунктам, почти в каждой категории налогооблагаемого дохода есть люди, которые предпочитают детализировать. И как покупатель жилья или домовладелец, вы должны знать, что проценты по ипотеке являются одним из наиболее распространенных постатейных налоговых вычетов. Если вы еще не знаете, как подаются налоговые вычеты, поговорите со своим налоговым специалистом. Они поймут ваше уникальное финансовое положение и, будучи экспертами в области налогового кодекса, могут дать индивидуальный совет для вашей ситуации.

10 налоговых льгот, о которых должны знать покупатели и владельцы жилья

Плюс одна, о которой следует помнить, если вы когда-нибудь планируете продавать

Как видите, существует множество способов уменьшить налоговый счет при покупке или владении недвижимостью. Первые 3 привилегии предназначены специально для покупателей жилья, остальные — для домовладельцев. Прочтите их все или перейдите к тем, которые привлекли ваше внимание. Если ничего другого, вы сможете претендовать на проценты по ипотеке в качестве налогового вычета, если вы перечислите.

Первые 3 привилегии предназначены специально для покупателей жилья, остальные — для домовладельцев. Прочтите их все или перейдите к тем, которые привлекли ваше внимание. Если ничего другого, вы сможете претендовать на проценты по ипотеке в качестве налогового вычета, если вы перечислите.

1. Ипотечные баллы

2. Расходы на переезд

3. Без штрафных санкций за снятие средств с IRA для первых покупателей

4. Проценты по ипотеке

5. Налог на имущество

6. Долг по собственному капиталу

7. Ипотечное страхование (PMI)

8. Домашний офис

9. Налоговые льготы на возобновляемые источники энергии

10. Ипотечный кредитный сертификат

11. Ремонт дома

Налоги и покупка дома

1. Ипотечные баллы

Когда вы получаете ипотечный кредит, у вас есть возможность оплатить часть процентов заранее, чтобы уменьшить ежемесячный платеж по ипотеке. Сумма процентов, которую вы платите авансом, называется «баллами» (также называемыми ипотечными баллами или дисконтными баллами), потому что эта цифра рассчитывается как процентный пункт вашего кредита. (Вообще говоря, 1 балл по ипотечному кредиту стоит 1% кредита. Оплата авансом за балл снизит процентную ставку на 0,125% до 0,250%, в зависимости от кредитора.) Проценты по ипотеке не облагаются налогом, поэтому при условии, что вы ипотечные баллы соответствуют определенным критериям, этот предоплаченный процентный платеж также не облагается налогом.

(Вообще говоря, 1 балл по ипотечному кредиту стоит 1% кредита. Оплата авансом за балл снизит процентную ставку на 0,125% до 0,250%, в зависимости от кредитора.) Проценты по ипотеке не облагаются налогом, поэтому при условии, что вы ипотечные баллы соответствуют определенным критериям, этот предоплаченный процентный платеж также не облагается налогом.

Критерии включают:

- Ваша ипотека должна быть обеспечена вашим домом.

- Очки не стоили больше, чем обычно в вашем регионе.

- Баллы были выплачены наличными при закрытии (через ваш авансовый платеж) и не были заменены другими затратами на закрытие, такими как оценка или плата за право собственности.

Забавные факты: если вы убедили продавца оплатить ваши ипотечные баллы при закрытии сделки, вы все равно можете потребовать этот вычет. Если вы платите баллы при рефинансировании ипотеки или получении кредитной линии под залог жилья (HELOC), вы можете требовать налогового вычета на эти баллы в течение срока действия кредита. Это возможно, когда небольшой процент баллов встроен в кредит и, таким образом, ваши ежемесячные платежи по ипотеке.

Это возможно, когда небольшой процент баллов встроен в кредит и, таким образом, ваши ежемесячные платежи по ипотеке.

Необходимая форма: Вы можете найти эту вычитаемую сумму в форме 1098, которую вы получите от своего кредитора. Вы также найдете эту сумму в расчетном листе при покупке дома, но, по мнению IRS, 1098 делает ее официальной.

2. Расходы на переезд

Прежде чем надеяться, эти налоговые вычеты ограничиваются расходами на переезд для военнослужащих, находящихся на действительной службе. Если вы соответствуете этому критерию, перемещение должно быть связано с военным приказом, приводящим к постоянной смене места службы. Вы можете требовать возмещения всех невозмещенных расходов за себя, своего супруга и своих иждивенцев. И это не только расходы на хранение и дорогу до вашего нового дома, на которые вы можете претендовать. Вы также можете потребовать предметы домашнего обихода, личные вещи и расходы на проживание, понесенные в результате вашего переезда.

Форма, которая вам нужна: Большинство военнослужащих должны использовать форму 3903, чтобы сообщить о таких транспортных расходах, но есть исключения, поэтому поговорите со своим налоговым специалистом, чтобы узнать, что вы можете требовать.

3. Снятие средств с IRA без штрафов для первых покупателей

Хотя выплата IRA без штрафов не является фактическим налоговым вычетом, это привилегия, которую IRS предлагает покупателям жилья впервые. Если вы моложе 59,5 лет, к снятию средств с традиционных пенсионных счетов обычно применяется штраф в размере 10%. Но если вы планируете использовать до 10 000 долларов США из этой суммы для покупки или строительства первого дома для себя или своей семьи (включая супруга/супругу, детей, внуков или родителей), штраф в размере 10 % не применяется. Определение IRS «покупатель жилья впервые» шире, чем вы думаете: если вы не владели домом в течение 2 лет, вы можете соответствовать требованиям. Вам не нужно будет показывать администратору IRA, на что вы планируете использовать деньги при снятии средств, но вам нужно будет предоставить дополнительную форму в IRS при подаче налоговой декларации.

Лимит в 10 000 долларов — это ограничение на всю жизнь, и вы и ваш супруг можете получить к нему доступ, если вы вместе покупаете дом. Таким образом, если у вас обоих есть счета IRA с лишними деньгами, вы двое можете снять в общей сложности 20 000 долларов, чтобы вложить их в свой новый дом, при условии, что вы используете деньги в течение 120 дней с даты их снятия. Имейте в виду, однако, что деньги могут по-прежнему облагаться налогом в вашей верхней налоговой категории, а это означает, что у вас может быть меньше денег, чем вы думаете. Поэтому поговорите со своим налоговым консультантом, чтобы узнать, разумно ли вам воспользоваться этой привилегией.

Если у вас есть Roth IRA, вы можете снять с него деньги в любое время без уплаты налогов (и, как правило, без штрафов) для любых целей в любое время. Если ваша учетная запись была открыта не менее 5 лет, вы можете снять 10 000 долларов своего инвестиционного дохода без каких-либо налогов или штрафов за соответствующую покупку первого дома.

Необходимая форма: Если вы снимаете деньги с традиционного счета IRA, вам необходимо заполнить форму 5329.

Если вы снимаете деньги после уплаты налогов с Roth IRA или традиционного IRA, вам необходимо заполнить форму 8606.

Налоговые льготы при владении домом

4. Проценты по ипотеке

Для большинства людей, перечисляющих свои налоговые вычеты, здесь вы найдете самую большую налоговую льготу за владение домом. В 2021 году, если вы являетесь налогоплательщиком-физическим лицом или супружеской парой, подающими совместную декларацию, вы можете вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов США. Если вы супружеская пара, подавшая заявление отдельно, лимит составляет 350 000 долларов США. В первые несколько лет ипотеки с вас взимается больше процентов за первые несколько лет, чем за последние. Это происходит из-за амортизации, процесса, который кредиторы используют для обеспечения выплаты полного остатка кредита (и всех причитающихся процентов) к концу кредита. Итак, если у вас есть 30-летняя ипотека, вы будете платить намного меньше процентов через 25 лет, чем через 5 лет. Сэкономим больше, если вы начнете требовать его в начале вашей ипотеки.

Итак, если у вас есть 30-летняя ипотека, вы будете платить намного меньше процентов через 25 лет, чем через 5 лет. Сэкономим больше, если вы начнете требовать его в начале вашей ипотеки.

Форма, которая вам нужна: Чтобы потребовать этот вычет, вам понадобится форма 1098, которую вы получите от своего кредитора. Это та же форма, которую вы использовали бы для получения ипотечных баллов в качестве налогового вычета.

5. Налог на имущество

Из всех налоговых вычетов, связанных с имуществом, это самый простой. Вы платите налог на недвижимость каждый год либо через ипотечный счет условного депонирования, либо непосредственно вашему городу, муниципалитету или округу. Вы можете вычесть до 10 000 долларов США в качестве налога на имущество, уплаченного в течение налогового года. Если ваш кредитор собирает средства, предназначенные для уплаты налога на имущество, на счет условного депонирования, вы не можете требовать эти средства в качестве налогового вычета до тех пор, пока счет налога на имущество не будет фактически оплачен.

Форма, которая вам нужна: Опять же, вам понадобится форма 1098 от вашего кредитора, чтобы потребовать этот вычет, поскольку в ней также будет указана общая сумма налога на имущество.

Если вы платите налоги на имущество непосредственно своему городу, муниципалитету или округу, достаточно предоставить запись о сделанных вами платежах (вероятно, они указаны в выписках из вашего банковского счета). Некоторые местные органы власти будут включать налоги за предыдущий год в счет налога на недвижимость, который они отправляют каждому домовладельцу. Если у вас по-прежнему возникают проблемы с поиском записи об уплаченных вами налогах на недвижимость, позвоните или посетите офис окружного заседателя.

6. Задолженность по основному капиталу

Собственный капитал — это часть дома, которой вы полностью владеете, в отличие от той части дома, которую вы выплачиваете по ипотеке. Ваш собственный капитал имеет ценность, поэтому вы можете взять ссуду на этот капитал либо через ссуду под залог дома (также известную как вторая ипотека), либо через кредитную линию под залог дома (HELOC). Поскольку эти кредиты обеспечены вашим собственным капиталом, они обычно предлагают более низкие процентные ставки, чем необеспеченные кредиты, такие как кредитные карты. При условии, что вы тратите выручку от долга по собственному дому на свой дом — дом, который является залогом кредита — проценты, которые вы взимаете, не облагаются налогом. Это означает, что если вы хотите отремонтировать или существенно улучшить свою собственность, используя заемный капитал для ее оплаты, вы получите доступ к этому налоговому вычету. С другой стороны, если вы потратите выручку от долга по собственному капиталу на что-либо еще, например, на платежи по кредитной карте или оплату обучения в колледже, взимаемые проценты не будут облагаться налогом.

Поскольку эти кредиты обеспечены вашим собственным капиталом, они обычно предлагают более низкие процентные ставки, чем необеспеченные кредиты, такие как кредитные карты. При условии, что вы тратите выручку от долга по собственному дому на свой дом — дом, который является залогом кредита — проценты, которые вы взимаете, не облагаются налогом. Это означает, что если вы хотите отремонтировать или существенно улучшить свою собственность, используя заемный капитал для ее оплаты, вы получите доступ к этому налоговому вычету. С другой стороны, если вы потратите выручку от долга по собственному капиталу на что-либо еще, например, на платежи по кредитной карте или оплату обучения в колледже, взимаемые проценты не будут облагаться налогом.

Форма, которая вам нужна: Если вы надеетесь вычесть проценты из вашего долга по собственному капиталу, вам понадобится форма 1098, выданная вашим кредитором.

7. Страхование ипотечного кредита (PMI)

Если ваш первоначальный взнос составляет менее 20% от покупной цены дома, который вы покупаете, вам, вероятно, придется платить за частное ипотечное страхование (PMI) в дополнение к вашему обычному ежемесячному страхованию. ипотечные платежи. Если вы платите за PMI, есть шанс, что вы сможете заявить об этом как о налоговом вычете, но это один из прорывов, который сильно изменился за последние годы. Он должен был истечь в 2020 году, но был продлен на налоговый период 2021 года. Квалификационные требования все еще меняются, и есть большая вероятность, что в будущем будут внесены дополнительные изменения в налоговый вычет по ипотечному страхованию.

ипотечные платежи. Если вы платите за PMI, есть шанс, что вы сможете заявить об этом как о налоговом вычете, но это один из прорывов, который сильно изменился за последние годы. Он должен был истечь в 2020 году, но был продлен на налоговый период 2021 года. Квалификационные требования все еще меняются, и есть большая вероятность, что в будущем будут внесены дополнительные изменения в налоговый вычет по ипотечному страхованию.

По крайней мере, на 2021 год, если вы являетесь домовладельцем, который получает скорректированный валовой доход (AGI) до 100 000 долларов США (или до 50 000 долларов США, если вы состоите в браке и подаете заявление отдельно), вы можете потребовать все свои платежи PMI в качестве налогового вычета. Если ваш AGI составляет от 100 000 до 109 000 долларов (или до 54 500 долларов, если вы состоите в браке и подаете заявление отдельно), вы все равно можете потребовать вычет, но в меньшей сумме. Ваш AGI всегда меньше вашего фактического валового дохода, поэтому, если ваш валовой доход меньше шестизначного числа, ваш налоговый консультант сообщит вам, имеете ли вы право претендовать на вычет.

Необходимая форма: Это еще один вычет, для подачи которого вам потребуется форма 1098 от вашего кредитора.

8. Домашний офис

Вы частный предприниматель, у которого есть комната дома, которую вы используете исключительно для бизнеса? Если да, то вы только что нашли себе еще один налоговый вычет. Чтобы иметь право на этот вычет, вы должны показать, что ваш домашний офис является основным местом, используемым для ведения вашего бизнеса, и что это пространство используется исключительно и регулярно в деловых целях. Этот налоговый вычет основан на площади вашего домашнего офиса. Обычный метод расчета этого вычета включает определение процента вашего дома, используемого для коммерческой деятельности. Упрощенный метод позволяет вычесть 5 долларов за квадратный фут до 300 квадратных футов офисных площадей. Если вы работаете из дома, но ваш «офис» также служит вашей спальней, вы не будете иметь права на эту налоговую льготу.

Форма, которая вам нужна: Чтобы потребовать расходы на использование вашего дома в коммерческих целях, вам необходимо заполнить форму 8829. за доллар, что означает большую экономию налогов для вас. Если вы недавно улучшили энергетику своего дома — например, установили солнечные панели, ветряные турбины, даже системы изоляции или новую крышу — вы можете претендовать на этот налоговый кредит. Некоторые энергосберегающие улучшения дома имеют право на получение фиксированной суммы кредита до 500 долларов США. Другие заработают вам кредит от 10% до 30% стоимости улучшения, в зависимости от улучшения. Некоторые из подходящих энергоэффективных модернизаций (например, водонагреватели, бойлеры и наружные двери) являются относительно обычным явлением, поэтому поговорите со своим налоговым специалистом, чтобы узнать, соответствует ли какая-либо из недавних работ, которые вы проделали в своем доме, соответствует требованиям.

за доллар, что означает большую экономию налогов для вас. Если вы недавно улучшили энергетику своего дома — например, установили солнечные панели, ветряные турбины, даже системы изоляции или новую крышу — вы можете претендовать на этот налоговый кредит. Некоторые энергосберегающие улучшения дома имеют право на получение фиксированной суммы кредита до 500 долларов США. Другие заработают вам кредит от 10% до 30% стоимости улучшения, в зависимости от улучшения. Некоторые из подходящих энергоэффективных модернизаций (например, водонагреватели, бойлеры и наружные двери) являются относительно обычным явлением, поэтому поговорите со своим налоговым специалистом, чтобы узнать, соответствует ли какая-либо из недавних работ, которые вы проделали в своем доме, соответствует требованиям.

Форма, которая вам нужна: Форма 5696 — это то, что вам нужно для получения этих кредитов.

10. Сертификат ипотечного кредита

Многие, но не все, штаты и местные агентства по финансированию жилья предлагают программу сертификатов ипотечного кредита (MCC), чтобы помочь семьям с низким доходом приобрести жилье. Покупатели жилья, впервые приобретающие жилье и получающие сертификат об ипотечном кредитовании, могут претендовать на налоговый кредит в соотношении доллар к доллару на часть процентов по ипотеке, которые они выплачивают каждый год, до 2000 долларов. Вы также можете перечислить любые оставшиеся проценты по ипотеке, которые вы заплатили. Чтобы претендовать на MCC, вы должны соответствовать ограничениям дохода и покупок программы MCC, и в этом случае, чтобы считаться покупателем жилья впервые, вы не должны были владеть домом в течение последних 3 лет. Если вы покупаете дом в «целевом районе», вы также можете иметь право на MCC, даже если ваш доход превышает порог дохода и вы не являетесь покупателем впервые.

Покупатели жилья, впервые приобретающие жилье и получающие сертификат об ипотечном кредитовании, могут претендовать на налоговый кредит в соотношении доллар к доллару на часть процентов по ипотеке, которые они выплачивают каждый год, до 2000 долларов. Вы также можете перечислить любые оставшиеся проценты по ипотеке, которые вы заплатили. Чтобы претендовать на MCC, вы должны соответствовать ограничениям дохода и покупок программы MCC, и в этом случае, чтобы считаться покупателем жилья впервые, вы не должны были владеть домом в течение последних 3 лет. Если вы покупаете дом в «целевом районе», вы также можете иметь право на MCC, даже если ваш доход превышает порог дохода и вы не являетесь покупателем впервые.

Если вы имеете право на участие в программе и если ваш штат предлагает ее, вы можете подать заявление на получение MCC при получении ипотечного кредита через участвующего кредитора, одобренного Управлением жилищного финансирования штата (HFA). После того, как вы получите MCC, вам все равно нужно будет указать кредит в своей налоговой декларации, чтобы получить какие-либо льготы или потенциальную экономию.

Необходимая форма: Вам потребуется форма 8396, чтобы подать заявку на этот ипотечный кредит.

11. Улучшение дома

Эта налоговая льгота не сэкономит вам денег сразу, но когда вы соберетесь продать, вы будете рады, что начали думать об этом раньше. (Раньше, чем сейчас.) Видите ли, с 2014 по 2018 год средний домовладелец ежегодно тратил 7560 долларов на улучшение дома. Умножьте это на количество лет, в течение которых вы, вероятно, будете владеть своим домом, и стоимость улучшения дома может сложиться. Стоимость домов также выросла в 2020 году, и многие согласны с тем, что мы, вероятно, увидим больший рост на большей части территории США. Продажа вашего дома дороже, чем вы заплатили за его покупку, — это отличный способ получить прибыль, но при продаже вам может потребоваться уплатить налоги с прибыли — налог на прирост капитала.

Когда вы продаете, налоговые правила позволяют вам добавить стоимость улучшения дома к покупной цене дома (Налоговое управление США называет это «основой вашей собственности»). Это уменьшает вашу прибыль, что, в свою очередь, может уменьшить ваш налог на прирост капитала. Вы можете быть освобождены от уплаты этого налога на прирост капитала, если прибыль от продажи вашего дома составляет менее 250 000 долларов США, и вы являетесь подателем единого налога (или прибыль менее 500 000 долларов США, если вы подаете совместную декларацию). С 2000 года средний дом в США вырос в цене более чем в два раза, поэтому, даже если подобная прибыль сейчас кажется вам надуманной, вам все равно следует отслеживать квитанции об улучшении дома, особенно если вы планируете оставаться в своем доме в течение долгого времени. пока.

Это уменьшает вашу прибыль, что, в свою очередь, может уменьшить ваш налог на прирост капитала. Вы можете быть освобождены от уплаты этого налога на прирост капитала, если прибыль от продажи вашего дома составляет менее 250 000 долларов США, и вы являетесь подателем единого налога (или прибыль менее 500 000 долларов США, если вы подаете совместную декларацию). С 2000 года средний дом в США вырос в цене более чем в два раза, поэтому, даже если подобная прибыль сейчас кажется вам надуманной, вам все равно следует отслеживать квитанции об улучшении дома, особенно если вы планируете оставаться в своем доме в течение долгого времени. пока.

Как и во всем, что связано с налогами, ваше определение улучшения дома может отличаться от определения IRS. Примеры подходящих улучшений дома включают новую ванную комнату, новую пристройку, пристройку к главной спальне или готовый подвал. Другими словами, если улучшение увеличивает стоимость дома, продлевает срок его службы или адаптирует его для новых целей, вы можете добавить расходы к основной стоимости своей собственности. Если вы улучшили свой дом или думаете об этом в будущем, налоговый консультант может дать вам индивидуальное руководство для вашей ситуации.

Если вы улучшили свой дом или думаете об этом в будущем, налоговый консультант может дать вам индивидуальное руководство для вашей ситуации.

Необходимые формы: Самое важное в этом случае – хранить квитанции в надежном месте и вести учет всех сделанных вами улучшений дома. Налоговое законодательство со временем меняется, поэтому наличие этой информации под рукой даст вам душевное спокойствие.

Узнайте о возможном налоговом вычете по процентам по ипотеке

Вооружившись знаниями о видах налоговых льгот и кредитов, связанных с недвижимостью, которые могут быть вам доступны, ваш следующий шаг – подвести итоги вашей полной финансовой картины и ряда других налоговые вычеты и льготы, на которые вы имеете право. Это поможет вам увидеть, какие стандартные вычеты или постатейные вычеты сэкономят вам больше всего денег.

Если вы думаете о покупке, у покупки дома есть больше плюсов, чем просто налоговые льготы. Прежде чем сделать решительный шаг, получите точную оценку вашего потенциала покупки жилья.

Об авторе