Консолидация отчетности это: Консолидация финансовой отчетности 2023

Консолидация финансовой отчетности 2023

Поделиться:

Консолидация финансовых отчетов – это комплексная процедура, которая направлена на объединение и синхронизацию в будущем отчетности, подаваемой отдельными предприятиями единой группы. Такая процедура проводится в случаях, когда требуется получить комплексные данные о финансовом положении консолидированных организаций. Пакет отчетности подается в объединенном виде одним целым.

В статье рассмотрим следующие вопросы:

- Как выглядит консолидированная финансовая отчетность и что собой представляет

- Преимущества консолидации финансовой отчетности

- Основные принципы консолидации финансовой отчетности

- Основные методы консолидации финансовой отчетности

- Ключевые этапы консолидации финансовой отчетности

Группы компаний могут создаваться для того, чтобы провести процедуру слияния нескольких организаций в единый холдинг. Также консолидация необходима в случае, если одна компания планирует выкупить крупную долю другой и в будущем выступать на рынке в качестве контрольного участника.

Как выглядит консолидированная финансовая отчетность и что собой представляет

Подготовкой консолидированной отчетности занимается, как правило, материнская компания. Полученный сводный отчет дает возможность увидеть объективные и максимально точные данные инвесторам и управляющим. Требование подготовки консолидированного отчета вполне оправданно, поскольку только по данным материнской компании невозможно судить о реальном финансовом положении группы предприятий. И, соответственно, реально оценить возможную прибыльность инвестиций.

Консолидированная финансовая отчетность готовится в соответствии с требованиями международных стандартов. В состав такой отчетности входят следующие пакеты документов:

- балансовый отчет;

- данные о полученной прибыли и убытках;

- информация об изменениях, которые произошли в собственном капитале;

- данные о фактическом и реальном движении денежных средств.

Кроме того, в консолидированном отчете присутствуют примечания – пояснения к цифрам в разных отчетах.

Преимущества консолидации финансовой отчетности

Подготовка консолидированного финансового отчета создает целый ряд выгодных условий:

- для привлечения новых инвестиций;

- улучшения процессов управляемости организации за счет увеличения солидности текущих результатов в сфере финансов;

- повышения цены компании на рынке (снимается непрозрачность данных о финансовом положении, что привлекает внимание потенциальных покупателей и увеличивает конкуренцию).

Основные принципы консолидации финансовой отчетности

- Полнота. Составляемая отчетность должна в полной мере отражать реальные данные по активам, возможным расходам в будущем, взятых на себя финансовых обязательствах. В отчете необходимо отразить информацию о предполагаемых доходах группы компаний, вне зависимости от того, какой частью владеет материнская компания.

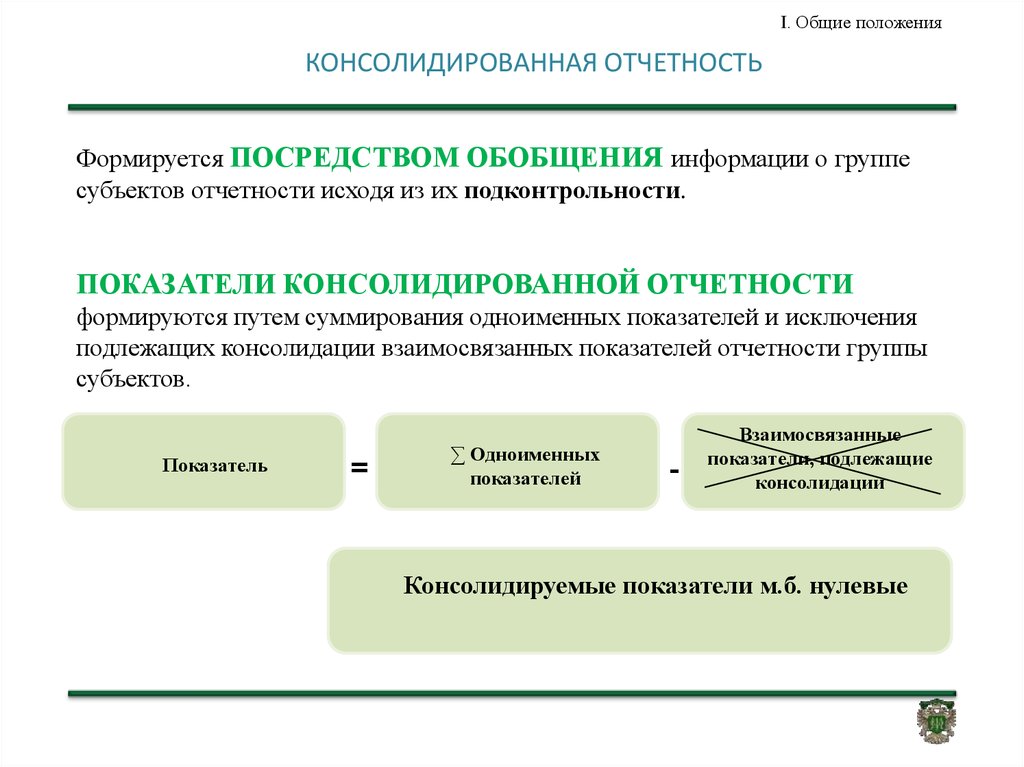

- Достоверность и справедливость оценки. Предоставленная отчетность не должна содержать непрозрачных данных. Информация в отчете должна быть доступной и понятной, демонстрировать объективность и значимость данных об активах и реальном финансовом состоянии каждой организации, входящей в группу.

- Собственный капитал. Консолидация предполагает, что материнская компания и структуры, которые в нее входят – это единое целое. Потому собственный капитал и результаты хозяйственной деятельности должны консолидироваться. Равно как и резервы группы компаний.

- Постоянное использование методов консолидации отчетности. Методы консолидации, которые были определены на начальном этапе, должны использоваться постоянно на протяжении долгого времени. Нельзя вносить изменения в методику, чтобы не допустить ошибок в формировании отчетности.

- Существенность данных. В консолидированной отчетности должны отражаться только те данные, которые имеют реальную ценность для тех, кто требует предоставление такой отчетности.

Важно, чтобы в потоке огромного количества финансовой информации были выделены, собраны, консолидированы и отражены данные, имеющие значение для тех, кто принимает управленческие решения или планирует инвестиции.

Важно, чтобы в потоке огромного количества финансовой информации были выделены, собраны, консолидированы и отражены данные, имеющие значение для тех, кто принимает управленческие решения или планирует инвестиции.

- Использование одинаковых методов аудита и оценивания. Материнская компания берет на себя обязательства в процессе объединения отчетности использовать единые методы с теми, которые применяет при подготовке своего отчета.

- Совпадения дат отчетных периодов. Материнская отчетность и консолидированная составляются на одну дату.

- Единая учетная политика. Как для материнской компании, так и для дочерних предприятий должны применяться одинаковые методы учета.

Основные методы консолидации финансовой отчетности

Полная консолидация

Метод применяется для дочерних организаций, которые прошли процедуры приобретения или слияния. В этом случае под консолидацию попадают все активы подразделений одной структуры. В пассиве отражаются права «дочек». Группа компаний воспринимается как один экономический объект, осуществляющий хозяйственную деятельность.

В пассиве отражаются права «дочек». Группа компаний воспринимается как один экономический объект, осуществляющий хозяйственную деятельность.

Пропорциональная консолидация

Предполагает, что в отчете будут фигурировать только те финансовые активы, которыми материнская компания указанной группы владеет, имеет право управлять.

Долевое участие

Предусматривает отражение в отчетах данных об инвестициях, которые были произведены в ассоциированные предприятия. Инвестиции отражены в виде номинальной стоимости с возникновением гудвилла.

Ключевые этапы консолидации финансовой отчетности

- По каждому предприятию, входящему в состав группы, готовится отдельный финансовый отчет. Выполняется выявление всех операций, которые не касаются группы, могут привести к получению прибыли или убытков. Производится оценка объема прибыли и убытков, которые не были реализованы.

- Производится консолидация гудвилла – деловой репутации.

- Выполняется консолидация капитала, который был накоплен каждой из организаций в составе группы.

- Выполняются процедуры оценки и отделения доли меньшинства в активах и прибыли (чистых). Эти доли рассчитываются на дату фактического слияния.

- Создается консолидированная финансовая отчетность.

Первичную консолидированную отчетность составляют по методам приобретения или объединения. Основные сложности консолидации отчетности заключаются в том, что необходимо отделить все статьи отчетов, предупредить риск повторного счета, который может привести к искусственному увеличению финансовых показателей

Изучите больше правил и стандартов для составления консолидированных отчетов на курсе «ДипИФР.Гарантия»! Зарегистрируйтесь и пройдите 3 урока бесплатно, чтобы рассмотреть устройство курса изнутри!

Пройти пробный урок по ДипИФР

Насколько хорошо вы знаете МСФО?

достаточно, постоянно с ними работаю

есть диплом ДипИФР-рус

есть диплом IPFM

преподаю МСФО

хочу изучить, как раз выбираю курсы

Оцените материал

- 1

- 2

- 3

- 4

- 5

Что такое консолидации финансовой отчетности? Консолидация финансовых отчетов представляет собой процесс объединения и дальнейшей синхронизации данных отчетов.

Что такое консолидация финансовой отчетности?

Консолидация финансовой отчетности.

Сущность и состав консолидированной финансовой отчетности;

Выгоды консолидации финансовой отчетности;

Принципы консолидации финансовой отчетности;

Методы консолидации финансовой отчетности;

Этапы консолидации финансовой отчетности;

Методы составления первичной консолидированной отчетности;

Консолидация финансовых отчетов представляет собой процесс объединения и дальнейшей синхронизации данных отчетов некоторой группы предприятий. Делается это с целью представления информации о финансовом положении консолидированных компаний в одном едином пакете отчетности. Подобная группа создается при слиянии нескольких предприятий в холдинг или в момент, когда одна компания покупает большую долю в капитале другого, что дает ей право выступать контрольным участником. В этом случае материнская компания осуществляет контроль за одной или несколькими компаниями и непосредственно влияет на их финансовую политику.

Сущность и состав консолидированной финансовой отчетности

Материнская компания составляет консолидированную финансовую отчетность. Данный формат отчетности демонстрирует объективную и правдивую информацию управленцам об их инвестиции, контроле и владению чистыми активами. Это оправданное требование, поскольку в индивидуальной отчетности материнской компании может не сообщать по поводу инвестиций в подконтрольные структуры. Консолидированная финансовая отчетность, составленная в соответствии с требованиями МСФО, отражает деятельность группы компаний как единого целого и включается в себя следующие отчеты:

Балансовый отчет;

Отчет о прибылях и убытках;

Отчет об изменениях в собственном капитале;

Отчет о движении денежных средств;

Примечания.

Выгоды консолидации финансовой отчетности

выгодные условия привлечения финансов; улучшения управляемости компании за роста солидности финансовых результатов; привлечения иностранных инвесторов и партнеров; увеличение стоимости компании за счет снижения неясности в финансовом положении.

Принципы консолидации финансовой отчетности

Принцип полноты — требует полное отражение информации об активах, обязательствах, расходы будущих периодов, доходы будущих периодов объединенной группы компаний несмотря на размер части материнской компании.

Принцип справедливой и достоверной оценки — консолидированная финансовая отчетность должна быть прозрачной, доходчивой, общедоступной для понимания и предоставлять важную и объективную информацию об активах, обязательствах и финансовом состоянии организаций, входящих в группу компаний.

Принцип постоянства применения методов консолидации и принцип действующего предприятия — обязывают использовать выбранные методы консолидации в течение длительного периода при условии эффективного функционирования группы компаний.

Принцип существенности — только если информация важна для пользователей, она раскрывается в консолидированной отчетности. Только те статьи, которые имеют прямое влияние на принятие инвестиционных или иных управленческих решений, считаются существенными и должны быть отражены в финансовой документации.

Принцип единых методов оценки — материнская компания обязуется пользоваться едиными методами оценки при консолидации отчетности и при составлении своей собственной.

Принцип единой даты составления консолидированной финансовой отчетности — консолидированная финансовая отчетность составляется на дату составления материнской отчетности.

Принцип единой учетной политики — при формировании консолидированной отчетности используется единая учетная политика для материнской и дочерних предприятий, может быть применена к аналогичным операции и другие события при схожих обстоятельствах.

Методы консолидации финансовой отчетности

Методы консолидированной отчетности

Существуют определенные методы консолидации финансовой отчетности:

Метод полной консолидации — группа компаний — это единое целое экономический объект хозяйствования. Во консолидация попадают активы структурных подразделений, в пассиве показываются права меньшинств. Данный метод применим для дочерних предприятий, образованные путем слияния или приобретения.

Во консолидация попадают активы структурных подразделений, в пассиве показываются права меньшинств. Данный метод применим для дочерних предприятий, образованные путем слияния или приобретения.

Метод пропорциональной консолидации — предполагает отражение в отчетности только тех активов, которыми структурное подразделение группы компаний действительно обладает и осуществляет пользование и контроль над ними.

Метод участия в капитале — метод, который учитывает инвестиции в ассоциированные организации. Отображение инвестиций происходит по номинальной стоимости с возникновением гудвилла.

Этапы консолидации финансовой отчетности

Процесс подготовки финансовых отчетов отдельно каждой компании, входящие в состав группы, в самой консолидации:

определения и исключения всех внутреннегруппових операций, которые приводят к образованию прибылей и убытков, не возможных реализовать себя;

определение размера нереализованных прибылей и убытков.

Консолидация гудвилла.

Консолидация накопленного капитала.

Определение и отделения доли меньшинства в чистых активах и прибыли (или убытка) структурных подразделений, состоящий из:

суммы на дату слияния;

части меньшинства в размере изменения собственного капитала структурного подразделения после слияния.

Формирование консолидированной финансовой отчетности с помощью постатейного суммирования элементов финотчетности структурных подразделений с подобными элементами финотчетности материнской компании.

Методы составления первичной консолидированной отчетности:

метод приобретения (покупки)

метод объединения (слияния).

Сложность составления консолидированной финансовой отчетности заключается в необходимости элиминирования (исключения) статей, чтобы предотвратить повторное счет и искусственное завышение размера капитала и финансовых результатов.

Видео по теме: Консолидация финансовой отчетности.

22.01.2020

0

5040

Теги: статья, аудит, отчёт

Коментарі:

Что такое финансовая консолидация в бухгалтерском учете?

Итак, что такое консолидация и учет консолидации? В мире бухгалтерского учета финансовая консолидация — это процесс объединения финансовых данных от нескольких дочерних компаний или бизнес-объектов внутри организации и передачи их материнской компании для целей отчетности.

Финансовая консолидация в мире бухгалтерского учета

Сам по себе термин «консолидация» просто означает объединение вещей. Но в мире бухгалтерского учета «финансовая консолидация» — это четко определенный процесс, который включает в себя несколько сложностей и принципов бухгалтерского учета.

Вот основные этапы консолидации бухгалтерского учета в процессе финансовой консолидации:

Сбор данных пробного баланса (например, счетов активов, обязательств, собственного капитала, доходов и расходов) из нескольких систем главной бухгалтерской книги и сопоставление их с централизованным планом счетов

Консолидация данных в соответствии с конкретными правилами и рекомендациями по финансовому учету, такими как ОПБУ США или Международные стандарты финансовой отчетности (МСФО)

Отчетность о результатах перед внутренними и внешними заинтересованными сторонами

Основные финансовые отчеты, полученные в результате подготовки консолидированных финансовых отчетов, включают отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

Финансовая консолидация — это больше, чем просто сложение чисел

Для тех, кто не знаком, финансовая консолидация может показаться простым сложением чисел группы компаний, но это нечто большее. При финансовой консолидации выполняются определенные расчеты и корректировки консолидации, поскольку цифры объединяются из материнской компании и ее дочерних компаний. В том числе:

При финансовой консолидации выполняются определенные расчеты и корректировки консолидации, поскольку цифры объединяются из материнской компании и ее дочерних компаний. В том числе:

- Пересчет иностранной валюты

- Исключение внутригрупповых операций и остатков

- Корректировка записей журнала

- Учет частичного владения

Существуют также различные методы консолидированного учета, которые могут различаться в зависимости от контрольного пакета акций дочерней организации, принадлежащего головной организации. Например, если материнская компания имеет контрольный пакет акций дочерней компании (более 50%), то используется консолидированный учет. В этом случае все активы, обязательства, доходы и расходы дочерней компании объединяются в финансовую отчетность материнской компании.

Когда компания владеет долей, которая меньше контрольной, но все же позволяет ей оказывать значительное влияние на бизнес, она должна использовать метод учета по долевому участию. Правила финансового учета обычно определяют контрольный пакет как от 20% до 50% компании.

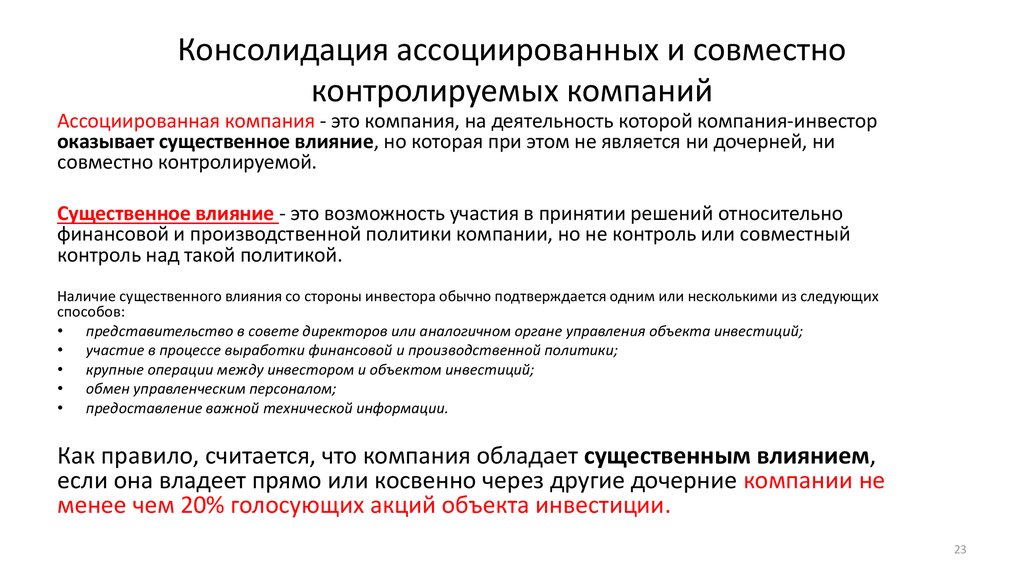

Правила финансового учета обычно определяют контрольный пакет как от 20% до 50% компании.

В соответствии с методом долевого участия в процессе финансовой консолидации материнская компания отражает инвестиции в дочернюю компанию в балансовом отчете как актив, равный покупной цене. Затем, когда дочерняя компания сообщает о своей чистой прибыли, материнская компания сообщает о выручке, равной ее доле в прибыли дочерней компании. Таким образом, если дочерняя компания имеет прибыль в размере 100 000 долларов США, а материнская компания владеет 30% дочерней компании, материнская компания увеличит стоимость инвестиционного актива на 30 000 долларов США и отразит выручку в размере 30 000 долларов США как увеличение нераспределенной прибыли.

Использование подходящего инструмента для работы

На крупном предприятии процесс финансовой консолидации обычно осуществляется отделом бухгалтерского учета, который находится под надзором контролера или вице-президента по бухгалтерскому учету/отчетности и, в конечном счете, под контролем главного финансового директора. Сотрудник (CFO).

Сотрудник (CFO).

Хотя в течение многих лет финансовая консолидация и консолидированный учет выполнялись вручную, в современном мире существует несколько типов программного обеспечения для финансовой консолидации, используемого для поддержки и отчетности.

Система Главной бухгалтерской книги — хорошо работает, если в организации имеется одна система ERP, но становится громоздкой, если необходимо собирать консолидированные финансовые отчеты и результаты из нескольких систем, используемых в разных местах или дочерних компаниях.

Электронные таблицы — хотя они широко используются профессионалами в области финансов и бухгалтерского учета, они не предназначены для поддержки сложных процессов, таких как финансовая консолидация. Загрузка данных из разных систем выполняется вручную. При наличии нескольких вкладок в книге электронная таблица может стать громоздкой. Могут возникать необнаруженные ошибки, а электронные таблицы не предоставляют адекватных контрольных записей об изменениях финансовых результатов в процессе.

Специально разработанное финансовое приложение — специально разработанные приложения для финансовой консолидации предназначены для интеграции данных из нескольких источников, имеют специальные встроенные функции для решения сложностей финансовой и долговой консолидации и, как правило, имеют все необходимые средства безопасности и журналы аудита. Хотя эти системы исторически развертывались в локальных центрах обработки данных, теперь они доступны в виде облачных решений для финансового планирования и анализа.

Консолидированная финансовая отчетность: требования и примеры

Что такое консолидированная финансовая отчетность?

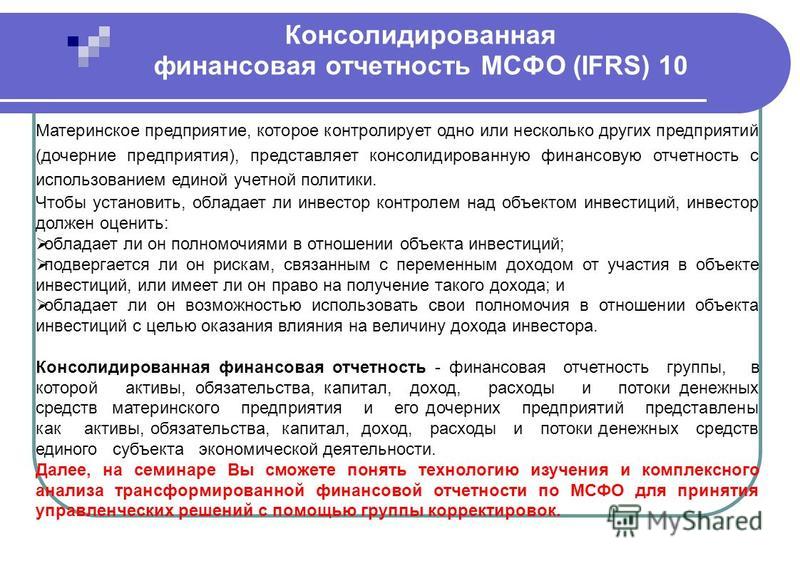

Консолидированная финансовая отчетность представляет собой финансовую отчетность предприятия, имеющего несколько подразделений или дочерних компаний. Компании часто могут использовать слово «консолидированный» в общих чертах в финансовой отчетности для обозначения агрегированной отчетности всего своего бизнеса в совокупности. Однако Совет по стандартам финансового учета определяет консолидированную финансовую отчетность как отчетность организации, структурированной с материнской компанией и дочерними компаниями.

Однако Совет по стандартам финансового учета определяет консолидированную финансовую отчетность как отчетность организации, структурированной с материнской компанией и дочерними компаниями.

У частных компаний очень мало требований к финансовой отчетности, но публичные компании должны предоставлять финансовую отчетность в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) Совета по стандартам финансового учета. Если компания отчитывается на международном уровне, она также должна работать в соответствии с руководящими принципами, изложенными в Международных стандартах финансовой отчетности (МСФО) Совета по международным стандартам финансовой отчетности. Как в GAAP, так и в МСФО есть определенные рекомендации для компаний, которые решили представлять консолидированную финансовую отчетность с дочерними компаниями.

Консолидированная финансовая отчетность

Понимание консолидированной финансовой отчетности

В общем, консолидация финансовой отчетности требует от компании интеграции и объединения всех своих функций финансового учета вместе, чтобы создать консолидированную финансовую отчетность, которая показывает результаты в стандартном отчете о балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Решение о подаче консолидированной финансовой отчетности дочерними компаниями обычно принимается на годовой основе и часто выбирается из-за налоговых или других возникающих преимуществ. Критерии подачи консолидированной финансовой отчетности дочерними компаниями в первую очередь основаны на размере собственности материнской компании в дочерней компании. Как правило, 50% или более владения другой компанией обычно определяют ее как дочернюю компанию и дают материнской компании возможность включить дочернюю компанию в консолидированную финансовую отчетность. В некоторых случаях может быть разрешено владение менее 50%, если материнская компания показывает, что руководство дочерней компании в значительной степени согласуется с процессами принятия решений в материнской компании. Если компания владеет дочерними компаниями, но не хочет включать дочернюю компанию в комплексную консолидированную финансовую отчетность, то она обычно будет учитывать дочернюю собственность, используя метод затрат или метод долевого участия.

Решение о подаче консолидированной финансовой отчетности дочерними компаниями обычно принимается на годовой основе и часто выбирается из-за налоговых или других возникающих преимуществ. Критерии подачи консолидированной финансовой отчетности дочерними компаниями в первую очередь основаны на размере собственности материнской компании в дочерней компании. Как правило, 50% или более владения другой компанией обычно определяют ее как дочернюю компанию и дают материнской компании возможность включить дочернюю компанию в консолидированную финансовую отчетность. В некоторых случаях может быть разрешено владение менее 50%, если материнская компания показывает, что руководство дочерней компании в значительной степени согласуется с процессами принятия решений в материнской компании. Если компания владеет дочерними компаниями, но не хочет включать дочернюю компанию в комплексную консолидированную финансовую отчетность, то она обычно будет учитывать дочернюю собственность, используя метод затрат или метод долевого участия.

Частные компании обычно принимают решение о составлении консолидированной финансовой отчетности, включая дочерние компании, на ежегодной основе. На это ежегодное решение обычно влияют налоговые преимущества, которые компания может получить от подачи консолидированного отчета о прибылях и убытках за налоговый год по сравнению с неконсолидированным. Публичные компании обычно предпочитают составлять консолидированную или неконсолидированную финансовую отчетность за более длительный период времени. Если публичная компания хочет перейти с консолидированной на неконсолидированную, ей может потребоваться подать запрос на изменение. Переход от консолидированной к неконсолидированной отчетности также может вызвать опасения у инвесторов или сложности с аудиторами, поэтому подача консолидированной финансовой отчетности дочерней компании обычно является долгосрочным финансовым решением. Однако бывают ситуации, когда изменение корпоративной структуры может потребовать изменения консолидированных финансовых показателей, таких как выделение или приобретение.

Ключевые выводы

- Консолидированная финансовая отчетность строго определена как отчетность, объединяющая материнскую компанию и дочерние компании.

- ОПБУ и МСФО включают положения, которые помогают создать основу для консолидированной финансовой отчетности дочерних компаний.

- Если компания не хочет использовать консолидированную финансовую отчетность дочерней компании, она может учитывать свою дочернюю собственность, используя метод затрат или метод долевого участия.

Требования к отчетности

Как уже упоминалось, у частных компаний очень мало требований к финансовой отчетности, но публичные компании должны предоставлять финансовую отчетность в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) Совета по стандартам финансового учета. Если компания отчитывается на международном уровне, она также должна работать в соответствии с руководящими принципами, изложенными в Международных стандартах финансовой отчетности (МСФО) Совета по международным стандартам финансовой отчетности. Как в GAAP, так и в МСФО есть определенные рекомендации для компаний, которые предпочитают представлять консолидированную финансовую отчетность с дочерними компаниями.

Как в GAAP, так и в МСФО есть определенные рекомендации для компаний, которые предпочитают представлять консолидированную финансовую отчетность с дочерними компаниями.

Как правило, материнская компания и ее дочерние компании используют одну и ту же систему финансового учета для подготовки как отдельной, так и консолидированной финансовой отчетности. Компании, решившие составить консолидированную финансовую отчетность с дочерними компаниями, требуют значительных инвестиций в инфраструктуру финансового учета из-за интеграции учета, необходимой для подготовки окончательных консолидированных финансовых отчетов.

Существует несколько основных предварительных стандартов, которые должны соблюдать компании, использующие консолидированную финансовую отчетность дочерних компаний. Основной из них требует, чтобы материнская компания или любая из ее дочерних компаний не могли передавать денежные средства, выручку, активы или обязательства между компаниями для несправедливого улучшения результатов или уменьшения причитающихся налогов. В зависимости от используемых принципов бухгалтерского учета стандарты могут различаться в отношении размера собственности, необходимого для включения компании в консолидированную финансовую отчетность дочерней компании.

В зависимости от используемых принципов бухгалтерского учета стандарты могут различаться в отношении размера собственности, необходимого для включения компании в консолидированную финансовую отчетность дочерней компании.

Консолидированная финансовая отчетность отражает совокупные результаты отчетности отдельных юридических лиц. Окончательные отчеты о финансовой отчетности остаются неизменными в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Каждое отдельное юридическое лицо имеет свои собственные процессы финансового учета и создает свою собственную финансовую отчетность. Эти отчеты затем всесторонне объединяются материнской компанией в окончательные консолидированные отчеты о балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Поскольку материнская компания и ее дочерние компании образуют одну экономическую единицу, инвесторы, регулирующие органы и клиенты считают консолидированную финансовую отчетность полезной для оценки общего положения всей организации.

Учет собственности: методы затрат и собственного капитала

В основном существует три способа сообщить о доле владения между компаниями. Первый способ заключается в создании консолидированной финансовой отчетности дочерней компании. Методы затрат и долевого участия — это два дополнительных способа, с помощью которых компании могут учитывать доли владения в своей финансовой отчетности. В целом право собственности обычно основывается на общей сумме принадлежащего капитала. Если компания владеет менее чем 20% акций другой компании, она обычно использует затратный метод финансовой отчетности. Если компании принадлежит более 20 %, но менее 50 %, компания обычно использует метод долевого участия.

Примеры компаний

Berkshire Hathaway Inc. (BRK.A, BRK.B) и Coca-Cola (KO) — два примера компаний. Berkshire Hathaway — холдинговая компания, владеющая долями во многих различных компаниях. Berkshire Hathaway использует гибридный подход к составлению консолидированной финансовой отчетности, что видно из ее финансовых отчетов.

Об авторе