Консолидированная бухгалтерская отчетность: (Consolidated financial statements) –

Статья 3. Составление консолидированной финансовой отчетности \ КонсультантПлюс

Статья 3. Составление консолидированной финансовой отчетности

1. Консолидированная финансовая отчетность составляется в соответствии с МСФО.

2. Консолидированная финансовая отчетность организации составляется наряду с бухгалтерской (финансовой) отчетностью этой организации, составляемой в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете».

(в ред. Федерального закона от 05.05.2014 N 111-ФЗ)

(см. текст в предыдущей редакции)

3. На территории Российской Федерации применяются МСФО и Разъяснения МСФО, принимаемые Фондом Международных стандартов финансовой отчетности и признанные в порядке, установленном с учетом требований законодательства Российской Федерации Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации.

(в ред. Федерального закона от 05.05.2014 N 111-ФЗ)

(см. текст в предыдущей редакции)

4. Отчетным периодом для годовой консолидированной финансовой отчетности (отчетным годом) является календарный год с 1 января по 31 декабря включительно.

Отчетным периодом для годовой консолидированной финансовой отчетности (отчетным годом) является календарный год с 1 января по 31 декабря включительно.

(часть 4 введена Федеральным законом от 18.07.2017 N 164-ФЗ)

5. Учредительными документами организаций, не являющихся организациями, указанными в пунктах 1 — 7 части 1 статьи 2 настоящего Федерального закона, и (или) головными организациями банковских холдингов, могут быть установлены иные даты начала и окончания отчетного года при условии, что его продолжительность равна продолжительности календарного года. Настоящее положение не применяется, если другими федеральными законами предусмотрено, что отчетным периодом для годовой консолидированной финансовой отчетности организации является календарный год и (или) консолидированная финансовая отчетность входит в состав годового отчета организации.

(часть 5 введена Федеральным законом от 18.07.2017 N 164-ФЗ)

6. Первым отчетным годом для годовой консолидированной финансовой отчетности организации является период с даты ее государственной регистрации по 31 декабря того же календарного года включительно. В случае, если учредительными документами организации установлена иная дата окончания отчетного года, первым отчетным годом для годовой консолидированной финансовой отчетности такой организации является период с даты ее государственной регистрации по дату окончания отчетного года, установленную учредительными документами организации, включительно. Организации, за исключением организаций, указанных в пунктах 1 — 5 части 1 статьи 2 настоящего Федерального закона, и организаций, являющихся головными организациями банковских холдингов, вправе не составлять консолидированную финансовую отчетность за первый отчетный год, если продолжительность периода с даты их государственной регистрации по дату окончания отчетного года включительно менее 90 дней.

В случае, если учредительными документами организации установлена иная дата окончания отчетного года, первым отчетным годом для годовой консолидированной финансовой отчетности такой организации является период с даты ее государственной регистрации по дату окончания отчетного года, установленную учредительными документами организации, включительно. Организации, за исключением организаций, указанных в пунктах 1 — 5 части 1 статьи 2 настоящего Федерального закона, и организаций, являющихся головными организациями банковских холдингов, вправе не составлять консолидированную финансовую отчетность за первый отчетный год, если продолжительность периода с даты их государственной регистрации по дату окончания отчетного года включительно менее 90 дней.

(часть 6 введена Федеральным законом от 18.07.2017 N 164-ФЗ)

7. Отчетным периодом для промежуточной консолидированной финансовой отчетности является период с даты начала отчетного года по отчетную дату периода, за который составляется промежуточная консолидированная финансовая отчетность, включительно. Первым отчетным периодом для промежуточной консолидированной финансовой отчетности является период с даты государственной регистрации организации по отчетную дату периода, за который составляется промежуточная консолидированная финансовая отчетность, включительно.

Первым отчетным периодом для промежуточной консолидированной финансовой отчетности является период с даты государственной регистрации организации по отчетную дату периода, за который составляется промежуточная консолидированная финансовая отчетность, включительно.

(часть 7 введена Федеральным законом от 18.07.2017 N 164-ФЗ)

Консолидированная отчетность — глоссарий КСК ГРУПП

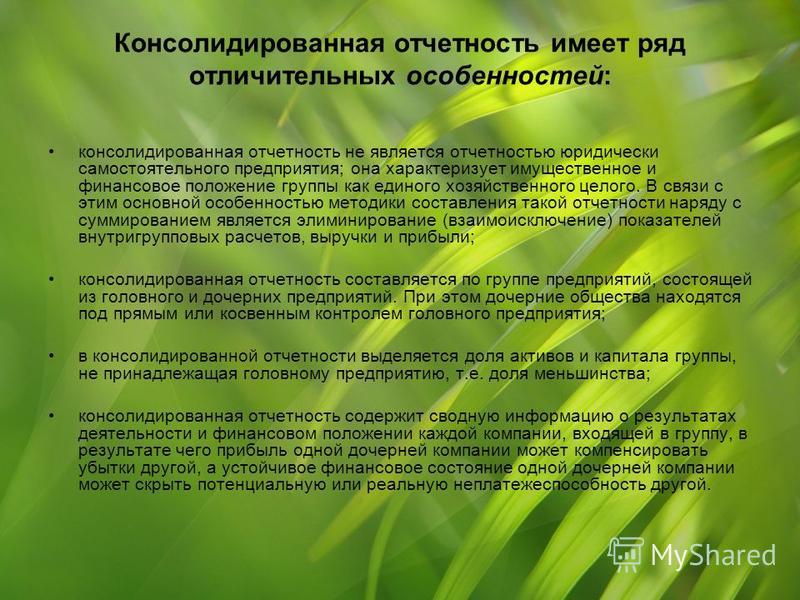

Консолидированная финансовая отчетность – это отчетность, которая отражает финансовое состояние, результаты деятельности и движение денежных средств юридического лица и его дочерних предприятий как единого целого.

Особенности формирования

Результат анализа отчетности может быть составление мнения о целесообразности использования или реорганизации организационной структуры предприятия и эффективности управления его менеджерами. Поэтому финансовая отчетность должна содержать информацию об имуществе и обязательствах, доходах и расходах, прибылях и убытках предприятия, активах и пассивах и включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения

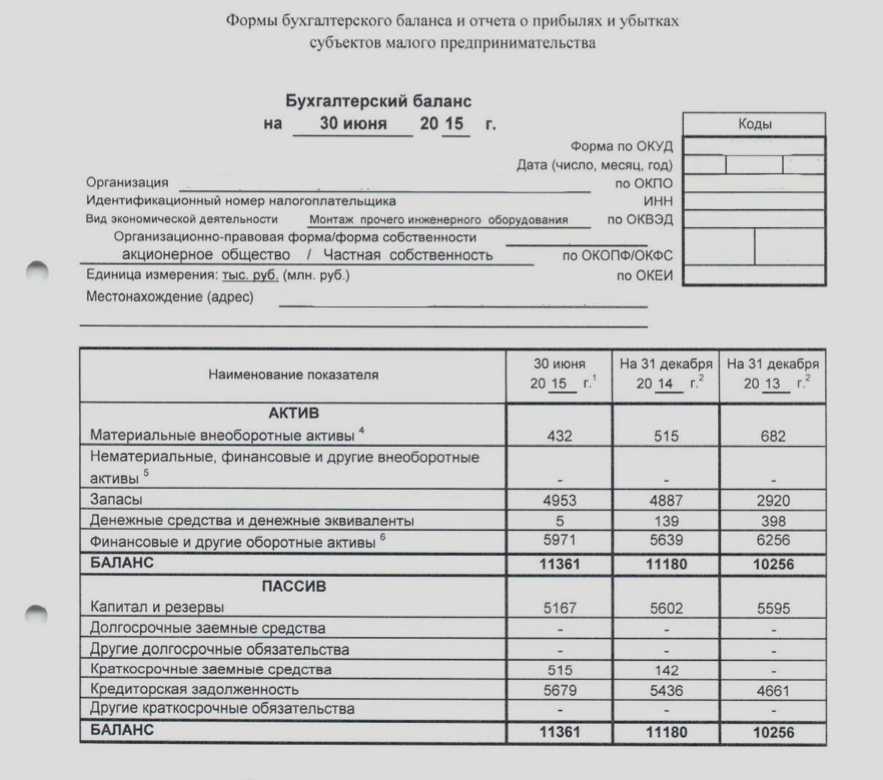

В соответствии со ст. 14 Закона № 402-ФЗ годовая финансовая отчетность предприятия (организации) состоит из бухгалтерского баланса, отчета о прибылях и убытках и приложений к ним. Аудиторское заключение о достоверности финансовой отчетности и пояснительная записка согласно Закону № 402-ФЗ более не входят в состав отчетности за год.

14 Закона № 402-ФЗ годовая финансовая отчетность предприятия (организации) состоит из бухгалтерского баланса, отчета о прибылях и убытках и приложений к ним. Аудиторское заключение о достоверности финансовой отчетности и пояснительная записка согласно Закону № 402-ФЗ более не входят в состав отчетности за год.

Начиная с 2013 г., финансовая отчетность сдается один раз в год не позднее трех месяцев после окончания отчетного года по одному экземпляру в налоговую инспекцию и в орган государственной статистики.

Особенности документации

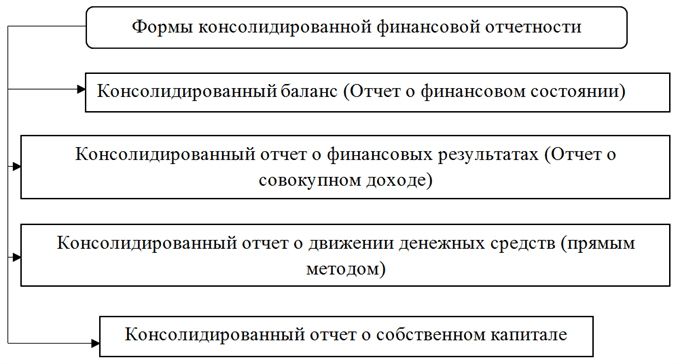

Полный комплект финансовой отчетности согласно п. 10 МСФО 1 включает:

- Отчет о финансовом положении на дату окончания периода,

- Отчет о совокупном доходе за период,

- Отчет об изменениях в капитале за период,

- Отчет о движении денежных средств,

- Примечания, состоящие из краткого обзора основных положений учетной политики и прочей пояснительной информации,

- Отчет о финансовом положении на начало самого раннего сравнительного периода в установленных случаях.

Комплект отчетности отражает результаты управления ресурсами, доверенными менеджерам предприятия. Комплект финансовой отчетности предоставляется компаниями, согласно п. 36 МСФО 1, как минимум на ежегодной основе.

Финансовая отчетность согласно ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н (в ред. от 08.11.2010 № 144н) формируется в соответствии с принятой на предприятии учетной политикой.

Юридическая сторона вопроса

Регламентируется следующими законами и нормативными актами:

- Ст. 3 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

- Приказом Минфина России от 02.07.2010 № 66н (в ред. от 17.08.2012) «О формах бухгалтерской отчетности организаций».

- П. 9 МСФО (MS) 1 «Представление финансовой отчетности».

- ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н (в ред. от 08.11.2010 № 144н).

- Приказом Минфина России от 30.

12.1996 № 112.

12.1996 № 112. - П. 2 ст. 8 Федерального закона «О консолидированной финансовой отчетности» от 27.07.2010 № 208, в ред. от 29.12.2012.

Данные актуальны на конец 2019 г.

Возврат к списку

Что такое консолидированная финансовая отчетность?

В широком смысле консолидация определяется как действие или процесс объединения вещей в более эффективное или согласованное целое. В бухгалтерском учете определение финансовой консолидации можно резюмировать следующим образом:

«Объединение активов, обязательств и других финансовых статей двух или более предприятий в одно консолидированное предприятие».

Это включает в себя консолидацию финансовой отчетности, когда все дочерние компании отчитываются под эгидой материнской компании.

Даже если дочерние компании являются отдельными юридическими лицами по отношению к материнской компании и, следовательно, ведут свою собственную финансовую отчетность, они все равно включаются в консолидированную финансовую отчетность группы. Также возможно иметь консолидированную финансовую отчетность для части группы компаний. Например, некоторые группы могут составлять консолидированную финансовую отчетность для одной из своих дочерних компаний и других предприятий, принадлежащих этой конкретной дочерней компании.

Также возможно иметь консолидированную финансовую отчетность для части группы компаний. Например, некоторые группы могут составлять консолидированную финансовую отчетность для одной из своих дочерних компаний и других предприятий, принадлежащих этой конкретной дочерней компании.

Посмотрите этот двухминутный обзорный видеоролик о финансовой консолидации от Академии AIQ AccountsIQ.

Какова цель консолидации финансовой отчетности?

Консолидированная финансовая отчетность дает общее представление о финансовых результатах компании. Это необходимая информация для управленческих команд, акционеров, инвесторов, кредиторов и финансовых журналистов. Аудиторы также используют эти заявления, чтобы убедиться, что организация соблюдает законодательство и правила.

В более широком смысле, точная и своевременная консолидированная финансовая отчетность — это гораздо больше, чем консолидированная финансовая отчетность, необходимая для соблюдения требований. Консолидированные данные по ряду KPI играют решающую роль в обеспечении того, чтобы важные бизнес-решения основывались на фактах, а не на интуиции или догадках. Это дает руководящим командам подробное представление, например, о лучших и худших бизнес-единицах или продуктах, и может помочь им определить риски и возможности.

Это дает руководящим командам подробное представление, например, о лучших и худших бизнес-единицах или продуктах, и может помочь им определить риски и возможности.

Когда для бизнеса необходимы консолидированные счета?

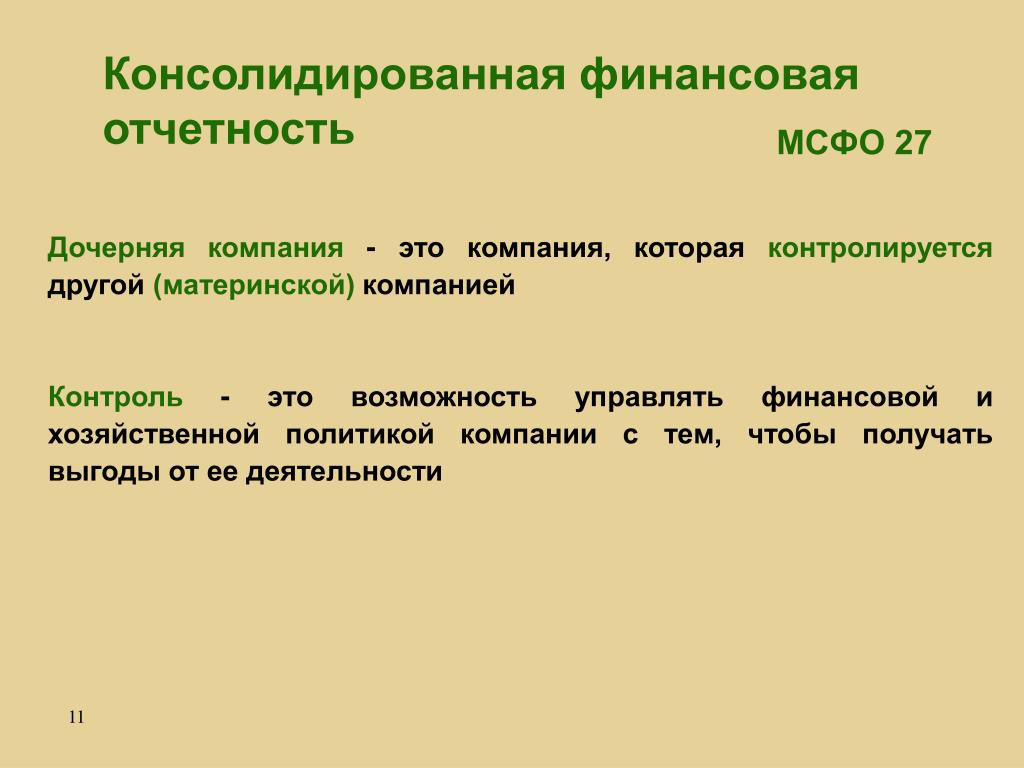

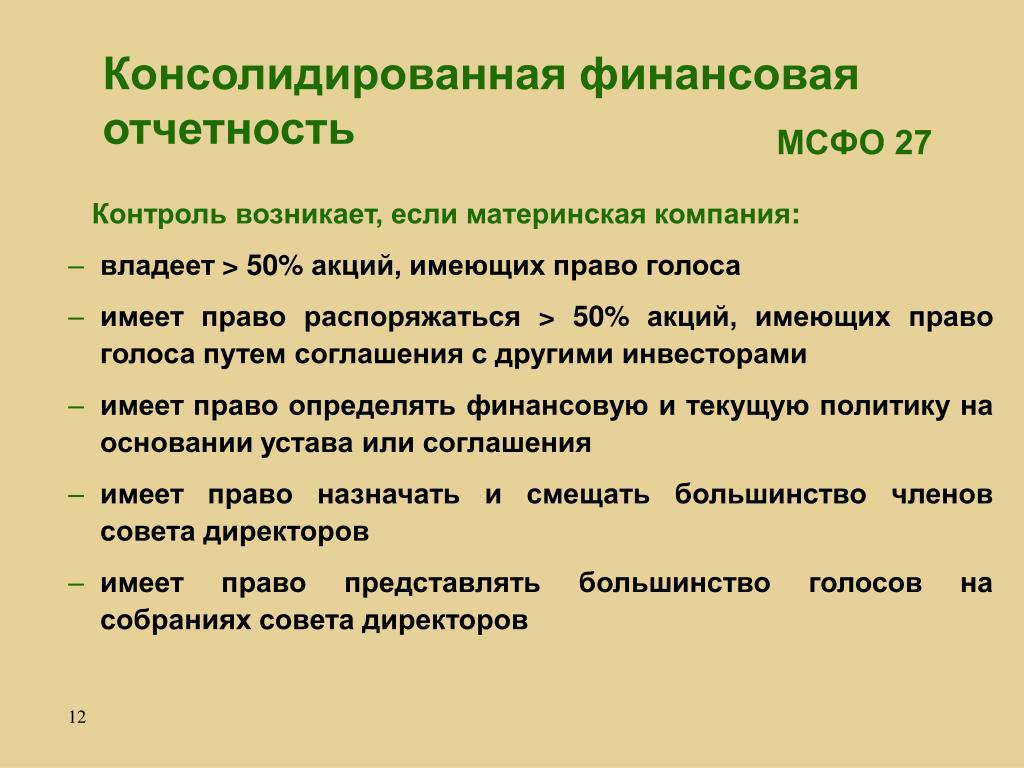

Консолидированная финансовая отчетность составляется материнской компанией, но включает записи ее дочерних компаний. Конкретные правила бухгалтерского учета для консолидации основаны на типе бизнеса и размере собственности, которой они владеют по сравнению с другими фирмами. Как правило, если материнская компания владеет более чем 50% дочерней компании, она должна быть включена в консолидированную финансовую отчетность.

Что включается в консолидированный финансовый отчет?

Как правило, консолидированный финансовый отчет включает:

- Консолидированный отчет о прибылях и убытках: показывает доходы и расходы

- Консолидированный отчет о финансовом положении: активы, средства и обязательства

- Консолидированный отчет о движении денежных средств: от операционной и инвестиционной деятельности

- Консолидированный отчет об изменениях денежных средств.

Должны ли дочерние компании включаться в консолидированную финансовую отчетность?

Финансовая отчетность дочерней компании составляется так же, как и материнской компании, и включается в консолидированную отчетность. Здесь могут быть некоторые исключения. Например, когда:

- Материнская компания не имеет контрольного пакета акций дочерней компании

- Дочерняя компания находится в частной собственности.

Если вы не уверены в соблюдении требований и требований к отчетности для вашей группы или для конкретных дочерних компаний, вам следует обратиться за профессиональной консультацией.

Подробнее о том: «Как консолидировать счета дочерних компаний»

Могут ли компании выбирать между консолидированной и неконсолидированной финансовой отчетностью?

Требования к отчетности различаются между государственными и частными компаниями и в разных международных юрисдикциях. Однако в большинстве случаев частные компании могут принимать решения о ежегодном составлении неконсолидированной или консолидированной финансовой отчетности.

Публичные компании обычно принимают это решение на долгосрочной основе, поскольку переход от представления консолидированной финансовой отчетности к неконсолидированной может вызвать опасения у инвесторов или вызвать сложности у аудиторов. Им также может потребоваться подать запрос на изменение. В некоторых случаях, например при выделении или новом приобретении, материнская компания может потребовать внесения изменений в консолидированную отчетность.

Каковы преимущества консолидированной финансовой отчетности?

Основной целью консолидированной финансовой отчетности является точное отображение финансового положения группы. Некоторые из преимуществ этого:

- Потенциальные инвесторы могут судить о финансовом состоянии группы и ее дочерних компаний

- Снижает нагрузку по подготовке отдельной финансовой отчетности для всех дочерних компаний

- Внутрифирменные операции могут быть правильно учтены.

Программное обеспечение для финансовой консолидации помогает создавать консолидированные отчеты по управлению финансами. Эти данные необходимы для принятия обоснованных бизнес-решений и могут помочь в составлении консолидированной финансовой отчетности.

Эти данные необходимы для принятия обоснованных бизнес-решений и могут помочь в составлении консолидированной финансовой отчетности.

Консолидированная финансовая отчетность: требования и примеры

Что такое консолидированная финансовая отчетность?

Консолидированная финансовая отчетность представляет собой финансовую отчетность предприятия, имеющего несколько подразделений или дочерних компаний. Компании часто могут использовать слово «консолидированный» в общих чертах в финансовой отчетности для обозначения агрегированной отчетности всего своего бизнеса в совокупности. Однако Совет по стандартам финансового учета определяет консолидированную финансовую отчетность как отчетность организации, структурированной с материнской компанией и дочерними компаниями.

У частных компаний очень мало требований к финансовой отчетности, но публичные компании должны предоставлять финансовую отчетность в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) Совета по стандартам финансового учета. Если компания отчитывается на международном уровне, она также должна работать в соответствии с руководящими принципами, изложенными в Международных стандартах финансовой отчетности (МСФО) Совета по международным стандартам финансовой отчетности. Как в GAAP, так и в МСФО есть определенные рекомендации для компаний, которые решили представлять консолидированную финансовую отчетность с дочерними компаниями.

Если компания отчитывается на международном уровне, она также должна работать в соответствии с руководящими принципами, изложенными в Международных стандартах финансовой отчетности (МСФО) Совета по международным стандартам финансовой отчетности. Как в GAAP, так и в МСФО есть определенные рекомендации для компаний, которые решили представлять консолидированную финансовую отчетность с дочерними компаниями.

Консолидированная финансовая отчетность

Понимание консолидированной финансовой отчетности

В общем, консолидация финансовой отчетности требует от компании интеграции и объединения всех своих функций финансового учета вместе, чтобы создать консолидированную финансовую отчетность, которая показывает результаты в стандартном отчете о балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Решение о подаче консолидированной финансовой отчетности дочерними компаниями обычно принимается на годовой основе и часто выбирается из-за налоговых или других возникающих преимуществ.

Частные компании обычно принимают решение о составлении консолидированной финансовой отчетности, включая дочерние компании, на ежегодной основе. На это ежегодное решение обычно влияют налоговые преимущества, которые компания может получить от подачи консолидированного отчета о прибылях и убытках за налоговый год по сравнению с неконсолидированным.

Ключевые выводы

- Консолидированная финансовая отчетность строго определена как отчетность, объединяющая материнскую компанию и дочерние компании.

- ОПБУ и МСФО включают положения, которые помогают создать основу для консолидированной финансовой отчетности дочерних компаний.

- Если компания не хочет использовать консолидированную финансовую отчетность дочерней компании, она может учитывать свою дочернюю собственность, используя метод затрат или метод долевого участия.

Требования к отчетности

Как уже упоминалось, у частных компаний очень мало требований к финансовой отчетности, но публичные компании должны предоставлять финансовую отчетность в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) Совета по стандартам финансового учета. Если компания отчитывается на международном уровне, она также должна работать в соответствии с руководящими принципами, изложенными в Международных стандартах финансовой отчетности (МСФО) Совета по международным стандартам финансовой отчетности. Как в GAAP, так и в МСФО есть определенные рекомендации для компаний, которые предпочитают представлять консолидированную финансовую отчетность с дочерними компаниями.

Как правило, материнская компания и ее дочерние компании используют одну и ту же систему финансового учета для подготовки как отдельной, так и консолидированной финансовой отчетности. Компании, решившие составить консолидированную финансовую отчетность с дочерними компаниями, требуют значительных инвестиций в инфраструктуру финансового учета из-за интеграции учета, необходимой для подготовки окончательных консолидированных финансовых отчетов.

Компании, решившие составить консолидированную финансовую отчетность с дочерними компаниями, требуют значительных инвестиций в инфраструктуру финансового учета из-за интеграции учета, необходимой для подготовки окончательных консолидированных финансовых отчетов.

Существует несколько основных предварительных стандартов, которые должны соблюдать компании, использующие консолидированную финансовую отчетность дочерних компаний. Основной из них требует, чтобы материнская компания или любая из ее дочерних компаний не могли передавать денежные средства, выручку, активы или обязательства между компаниями для несправедливого улучшения результатов или уменьшения причитающихся налогов. В зависимости от используемых принципов бухгалтерского учета стандарты могут различаться в отношении размера собственности, необходимого для включения компании в консолидированную финансовую отчетность дочерней компании.

Консолидированная финансовая отчетность отражает совокупные результаты отчетности отдельных юридических лиц. Окончательные отчеты о финансовой отчетности остаются неизменными в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Каждое отдельное юридическое лицо имеет свои собственные процессы финансового учета и создает свою собственную финансовую отчетность. Эти отчеты затем всесторонне объединяются материнской компанией в окончательные консолидированные отчеты о балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Поскольку материнская компания и ее дочерние компании образуют одну экономическую единицу, инвесторы, регулирующие органы и клиенты считают консолидированную финансовую отчетность полезной для оценки общего положения всей организации.

Окончательные отчеты о финансовой отчетности остаются неизменными в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Каждое отдельное юридическое лицо имеет свои собственные процессы финансового учета и создает свою собственную финансовую отчетность. Эти отчеты затем всесторонне объединяются материнской компанией в окончательные консолидированные отчеты о балансе, отчете о прибылях и убытках и отчете о движении денежных средств. Поскольку материнская компания и ее дочерние компании образуют одну экономическую единицу, инвесторы, регулирующие органы и клиенты считают консолидированную финансовую отчетность полезной для оценки общего положения всей организации.

Учет собственности: методы затрат и собственного капитала

В основном существует три способа сообщить о доле владения между компаниями. Первый способ заключается в создании консолидированной финансовой отчетности дочерней компании. Методы затрат и долевого участия — это два дополнительных способа, с помощью которых компании могут учитывать доли владения в своей финансовой отчетности.

Об авторе