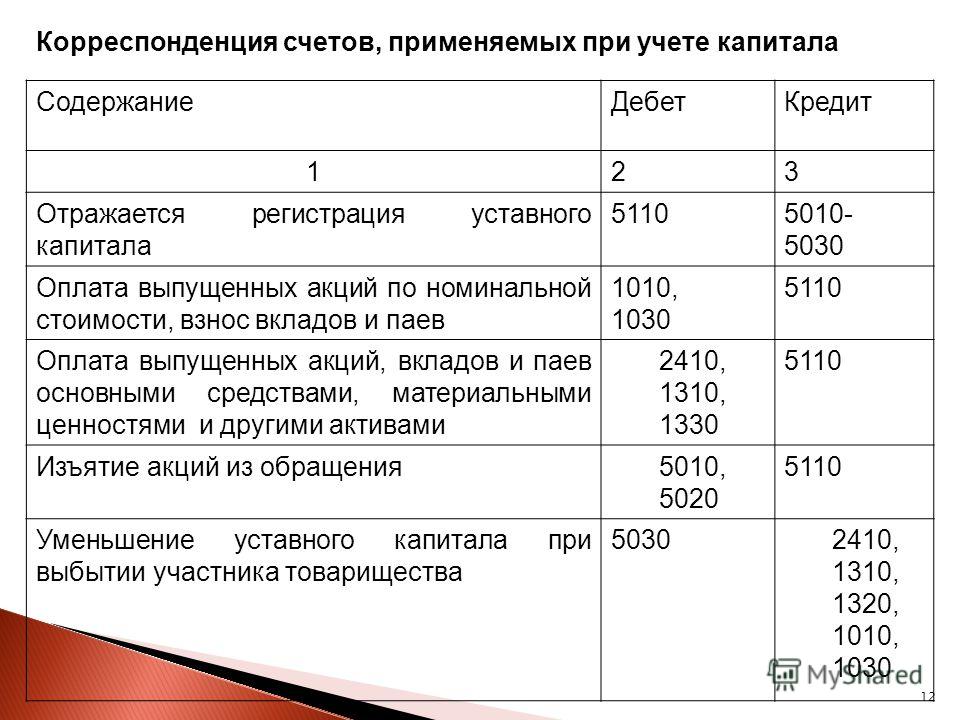

Корреспонденция счетов бухгалтерские проводки: Полная информация для работы бухгалтера

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ \ КонсультантПлюс

Утверждена

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000 г. N 94н

Список изменяющих документов

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н, от 08.11.2010 N 142н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

(см. текст в предыдущей редакции)

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др. ) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

План счетов бухгалтерского учета 2021

План счетов — это основной инструмент системы бухгалтерского учета, который практически обеспечивает ее реализацию и позволяет формировать достоверную и прозрачную отчетность. Поэтому рассмотрим план счетов бухгалтерского учета, а также изменения к нему 2021 года.

- Как внедрить план счетов

- План счетов — классы госсектора

- Рабочий план счетов бухгалтерского учета бюджетных учреждений

- План счетов — новации 2021

- Корреспонденция субсчетов 2021

- Отражение в учете

- Составление финансовой и бюджетной отчетности

- Ответственность за План счетов

Все процессы, операции в деятельности бюджетных учреждений, других юридических лиц, бухгалтерия кодирует «проводками», которые еще называют двойной записью с использованием синтетических и аналитических счетов.

Особенность действующего Плана счетов в том, что он охватывает не только обычные бюджетные учреждения, которые являются распорядителями бюджетных средств, но и государственные целевые фонды, государственные/местные бюджеты, Казначейство. Поэтому и названо это Планом счетов государственного сектора как обобщающее для всех этих учреждений/организаций. Этот план счетов бухгалтерского учета применяют еще с января 2017 года.

Как внедрить план счетов

Вопрос о внедрении Плана счетов может возникать не только в новых бюджетных учреждениях, но и в действующих, ведь время от времени следует внедрять изменения в действующий рабочий План счетов.

Как правило, перечень счетов по кодам и названиям утверждают отдельными приложениями к приказу об организации бухгалтерского учета. Например, к субсчету 6311 «Расчеты с бюджетом по налогам и сборам» целесообразно ввести дополнительную аналитику, то есть создать аналитические счета в разрезе каждого налога, который платит бюджетное учреждение:

- 6311.1 «Налоговое обязательство по НДС подтверждено» — для учета начисления налоговых обязательств по НДС по зарегистрированным налоговым накладным и уплаты НДС в бюджет;

- 6311.2 «Налоговый кредит по НДС подтвержден» — для учета налогового кредита по НДС по зарегистрированным налоговым накладным;

- 6311.3 «Налоговое обязательство по НДС не подтверждено» — для учета НДС, который был включен в доход, но налоговая накладная еще не была зарегистрирована. Также как вспомогательный счет при учете налогового обязательства по НДС при получении предварительной оплаты (аванса) от покупателя;

- 6311.

4 «Налоговый кредит по НДС не подтвержден» — для учета НДС, который был включен в состав приобретенных товаров, работ, услуг, но налоговая накладная не была продавцом зарегистрирована. Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;

4 «Налоговый кредит по НДС не подтвержден» — для учета НДС, который был включен в состав приобретенных товаров, работ, услуг, но налоговая накладная не была продавцом зарегистрирована. Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу; - 6311.5 «НДФЛ»;

- 6311.6 «Военный сбор» и другие.

С точки зрения правильности терминов, то «63» — это счет «Расчеты с налогами и сборами», а дальше уже идут цифры субсчетов. «6311» — это субсчет «Расчеты с бюджетом по налогам и сборам». Можно и просто — «счет».

Все это синтетические счета. «6311.1» — это уже дополнительная аналитика, или аналитический счет (в данном примере для учета НДС). Аналитические счета типа 6311.1-6311.6 можно отделять от синтетического 6311 точкой. Однако наличие разделительного знака (запятые, точки) не обязательно. Это дело произвольное. Можно использовать любой другой знак препинания или не использовать никакого, например просто «63111».

Корисне про облік:

- Списали авто? Оприбуткуйте запчастини та брухт

- Три основних порушення обліку зобов’язань установ

- Як передати запаси установі вищого рівня

- Як оцінювати вибуття запасів. Пам’ятка

- Виправляємо помилки в бухобліку за зразками бухдовідки

- Установа повернула ОЗ із дефектом: що в обліку

План счетов — классы госсектора

План счетов бухгалтерского учета 2021 содержит 10 классов. Учреждения — распорядители средств государственного или местного бюджета используют все классы.

СКАЧАТЬ План счетов бухгалтерского учета:

Рабочий план счетов бухгалтерского учета бюджетных учреждений

После утверждения приложением к приказу об организации бухгалтерского учета перечня аналитических счетов к синтетическим субсчетам, учреждение может пользоваться рабочим планом счетов. Рабочий план счетов — это тот набор счетов, субсчетов, аналитических счетов, которые в действительности использует бюджетное учреждение.

Отличие рабочего плана распорядителей и государственных целевых фондов в третьей цифре кода счета — это идентификатор субъекта государственного сектора. Значение следующее:

- 1 — распорядители бюджетных средств

- 2 — государственные целевые фонды.

Также еще есть «3» — государственный бюджет, «4» — местные бюджеты, «5» — счета органов Казначейства.

Так, субсчетов «Основные средства» в Плане счетов есть аж два: 1014 — для распорядителей и 1024 — для государственных целевых фондов. Конечно, распорядителю, например университета следует выбрать 1014. А вот субсчет 2632 «Активы государственного бюджета по взаимным расчетам «и не для распорядителей, и не для фондов. Он для выполнения государственного бюджета, поскольку имеет цифру «3» третьей в номере.

Пример рабочего плана счетов распорядителя бюджетных фондов и государственного целевого фонда приводим ниже. Такие Планы счетов образуются путем удаления «лишних» счетов с базового плана счетов госсектора, который утвержден Минфином.

► Рабочий план счетов бухгалтерского учета распорядителя бюджетных средств. Скачать можно здесь.

► Рабочий план счетов бухгалтерского учета государственных целевых фондов. Скачайте здесь

Открыть

Просто скачать план счетов бухгалтерского учета мало. Нужно на его основе разработать рабочий, который будет учитывать всю специфику деятельности учреждения, его организационную структуру. Ведь в одном учреждении аналитические счета будут состоять из одних субсчетов, а в другом — из других.

- Чи має право бюджетна установа продати об’єкт основного засобу?

- Який документ ревізори шукають у разі надходження об’єкта основних засобів?

- Чи пов’язане вибуття запасів, які передані безплатно, з отриманням доходу?

Например, госорган, который имеет структурные подразделения в разных районах области, будет учитывать основные средства, НМА, нематериальные активы, запасы и т.д. в разрезе аналитических счетов — наименований структурных подразделений. Госорган, у которого таких подразделов нет, эти аналитические счета не будет учитывать. Также вспомним тот пример с субсчетом 6311 и аналитикой по нему, который рассматривали в начале.

Госорган, у которого таких подразделов нет, эти аналитические счета не будет учитывать. Также вспомним тот пример с субсчетом 6311 и аналитикой по нему, который рассматривали в начале.

☛ При разработке рабочего плана счетов следует позаботиться, в первую очередь, о достаточной аналитике для налогов, особенно учета НДС, так как налоговые накладные могут быть как зарегистрированные, так и нет.

План счетов бюджетного учреждения индивидуальный для каждого учреждения еще и потому, что зависит от выбранных им вариантов метода учета, оценки активов учреждения, указанных в положении об учетной политике.

Кроме того, рекомендуем выделить отдельный счет для транспортно-заготовительных расходов (ТЗР, например 1529 «ТЗР по доставке производственных запасов учреждения». Счета 1529 в Плане счетов нет, поэтому его можно занять. Другой подход — создать аналитический счет по учету транспортно-заготовительных расходов, например 1527.1 «ТЗР по доставке сырья и материалов».

☛ Также в рабочем Плане счетов вспомните об учете ТЗР, которые являются составными первоначальной стоимости запасов

План счетов — новации 2021

План счетов 2021 не изменился, но есть изменения внесенные в него приказом Минфина от 08.12.2020 г. № 745. Эта новация только одна и связана с появлением единого счета в ДПС — альтернативной возможности уплаты налогов и сборов, а также ЕСВ (кроме НДС и акциза). В План счетов был добавлен субсчет 3855 «Единый счет», который Минфин назначил для учета внесенных денежных обязательств и/или налогового долга по налогам и сборам, включая пени и штрафы, других платежей, администрирование которых осуществляет ДПС. Однако если такой альтернативой обычным платежам через Казначейство учреждение не желает пользоваться, то тогда учет ведется с теми же счетами по уплате налогов, сборов, ЕСВ, что и раньше.

☛ План счетов 2021 содержит новый субсчет 3855 «Единый счет»

Если бюджетное учреждение не использует единый счет для уплаты налогов, ЕСВ и не планирует это делать в будущем, то вносить изменения в рабочий план счетов не обязательно.

Корреспонденция субсчетов 2021

Утверждать корреспонденции субсчетов, то есть бухгалтерские проводки, которые используются, — это не обязательный шаг. В большинстве случаев достаточно Типовой корреспонденции с приказа Минфина от 29.12.2015 г. № 1219. Если определенной операции там нет, то можно составить собственную корреспонденцию. Ее можно и утвердить в приложении к приказу об организации бухучета бюджетного учреждения. Такой перечень, хотя и не обязателен, но может быть полезным для бухгалтеров, которые начинают работу и входят в курс дел на новом месте или участке — разобраться в работе предшественников и понять специфику конкретного учреждения.

Отражение в учете

Все операции, имеющие суммовое выражение, бухгалтер учреждения отражает методом двойной записи с применением счетов, которые содержаться в утвержденном плане счетов в приложении к приказу об организации бухгалтерского учета. Эти записи отражаются в 17 мемориальных ордерах, формы которых утверждены приказом Минфина от 08. 09.2017 № 755, а обобщают их в книге «Журнал главная». Именно благодаря плану счетов возможно отобразить ту или иную хозяйственную операцию в бухгалтерских книгах. Однако, опять же, это не означает, что бюджетное учреждение не может разработать и составить определенные свои мемориальные ордера, если есть необходимость. Главное — утвердить их форму внутренним приказом.

09.2017 № 755, а обобщают их в книге «Журнал главная». Именно благодаря плану счетов возможно отобразить ту или иную хозяйственную операцию в бухгалтерских книгах. Однако, опять же, это не означает, что бюджетное учреждение не может разработать и составить определенные свои мемориальные ордера, если есть необходимость. Главное — утвердить их форму внутренним приказом.

- У грудні зростуть соцстандарти: на що зважити бухгалтерові

- Які упущення під час інвентаризації гарантують штрафи

- Відсторонили від роботи невакцинованого працівника: що в єдиній звітності

Составление финансовой и бюджетной отчетности

План счетов унифицирует составление финансовой и бюджетной отчетности. Бухгалтер, даже сменив место работы из одного учреждения в другое, может по счетам разобраться, к какому именно отчету и строкам отчета включить остатки и обороты по счетам. Например, составить финансовые отчеты:

- Баланс (ф. 1-дс)

- Отчет о финансовых результатах (ф.

2-дс)

2-дс) - Отчет о движении денежных средств (ф. 3-дс)

- Отчет о собственном капитале (ф. 4-дс).

С помощью субсчетов, которые содержит план счетов бюджетных учреждений, бухгалтер предварительно составляет мемориальные ордера, книгу «Журнал главная», которые являются основанием для составления финансовой отчетности. Более того, с помощью субсчетов или аналитических счетов в примечаниях к финансовой отчетности удастся раскрыть сведения о доходе от предоставления услуг, необменных операций и тому подобное.

План счетов бухгалтерского учета 2021 является инструментом систематизации и накопления информации о хозяйственных операциях в бухгалтерском учете. Использование Плана счетов будто «раскладывает все по полочкам» перед составлением финансовой отчетности. Аналогично и по бюджетной отчетности.

Бланки та зразки для річної звітності:

- Баланс (форма 1-дс)

- Звіт про фінансові результати (форма 2-дс)

- Звіт про рух грошових кошів (форма 3-дс)

- Звіт про власний капітал (форма 4-дс)

Ответственность за План счетов

За ведение бухгалтерского учета с нарушением установленного порядка предусмотрена административная ответственность в виде штрафа (ст. 164-2 КУоАП). Если рабочий план счетов учреждение не утвердило в качестве приложения к приказу об организации бухгалтерского учета, пользуется аналитическими счетами к синтетическим счетам, которые ни одним документом не утверждены, по результатам ревизии органы контроля наложат на руководителя учреждения и главного бухгалтера штраф в размере 136-255 грн.

164-2 КУоАП). Если рабочий план счетов учреждение не утвердило в качестве приложения к приказу об организации бухгалтерского учета, пользуется аналитическими счетами к синтетическим счетам, которые ни одним документом не утверждены, по результатам ревизии органы контроля наложат на руководителя учреждения и главного бухгалтера штраф в размере 136-255 грн.

Статті за темою

Прочие необоротные материальные активы: учет

Порядок проведения инвентаризации 2022

Как вести учет запасов — субсчета, документация, проводки

Амортизация основных средств

Акт приема-передачи — бланк | образец

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

• 6311. 1 «Налоговое обязательство по НДС подтверждено» — для учета начисления налоговых обязательств по НДС по зарегистрированным налоговым накладным и уплаты НДС в бюджет;

1 «Налоговое обязательство по НДС подтверждено» — для учета начисления налоговых обязательств по НДС по зарегистрированным налоговым накладным и уплаты НДС в бюджет;

• 6311.2 «Налоговый кредит по НДС подтвержден» — для учета налогового кредита по НДС по зарегистрированным налоговым накладным;

• 6311.3 «Налоговое обязательство по НДС не подтверждено» — для учета НДС, который был включен в доход, но налоговая накладная еще не была зарегистрирована. Также как вспомогательный счет при учете налогового обязательства по НДС при получении предварительной оплаты (аванса) от покупателя;

• 6311.4 «Налоговый кредит по НДС не подтвержден» — для учета НДС, который был включен в состав приобретенных товаров, работ, услуг, но налоговая накладная не была продавцом зарегистрирована. Также как вспомогательный счет для учета суммы налогового кредита по НДС при осуществлении предварительной оплаты (аванса) продавцу;

• 6311.5 «НДФЛ»;

• 6311. 6 «Военный сбор» и другие.

6 «Военный сбор» и другие.

Корреспонденция счетов — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта- Статья

- 3 минуты на чтение

Корреспонденция счетов — подход к непрерывной и взаимосвязанной регистрации хозяйственных операций на соответствующих счетах Главной книги. Он основан на системе двойной записи. Ваучеры ГК представляются вместе с соответствующими счетами с использованием российских стандартов бухгалтерского учета.

Вы можете вводить многомерные транзакции в журналы бухгалтерской книги и другие модули. В большинстве случаев транзакции, которые автоматически создаются из других модулей, являются многомерными. Эти транзакции должны быть изменены на двумерные. Это изменение может включать разделение транзакций бухгалтерской книги. При этом указываются следующие случаи соответствия.

Эти транзакции должны быть изменены на двумерные. Это изменение может включать разделение транзакций бухгалтерской книги. При этом указываются следующие случаи соответствия.

| Вид корреспонденции | До переписки | После переписки |

|---|---|---|

| Один к одному | Счет А 200 (дебетовая операция) Счет Б 200 (кредитовая операция) | Счет А – Счет Б 200 (две транзакции) |

| Один ко многим | Счет А 200 (дебетовая операция) Счет Б 160 (кредитовая операция) Счет C 40 (кредитовая операция) | Счет А – Счет Б 160 Счет А – Счет С 40 (Четыре транзакции) |

| Многие к одному | Счет А 200 (дебетовая операция) Счет Б 160 (дебетовая операция) Счет C 360 (кредитовая операция) | Счет А – Счет С 200 Счет B – Счет C 160 (Четыре транзакции) |

| Многие ко многим | Счет А 200 (дебетовая операция) Счет Б 160 (дебетовая операция) Счет С 260 (кредитовая операция) Счет Д 100 (кредитовая операция) | Индивидуальная обработка (Несколько транзакций) |

При включении механизма корреспонденции транзакций каждая новая создаваемая учетная транзакция состоит из набора двусторонних корреспондирующих транзакций. При разноске проводок бухгалтерского учета соответствующее отношение определяется автоматически. Если механизм не включен, отношения соответствия между транзакциями не создаются.

При разноске проводок бухгалтерского учета соответствующее отношение определяется автоматически. Если механизм не включен, отношения соответствия между транзакциями не создаются.

Если какие-либо несоответствующие учетные записи существуют до включения механизма соответствия учетных записей, они не связываются автоматически. Вы должны вручную определить отношения для транзакций.

Включить механизм корреспонденции счетов для операций учета

Механизм корреспонденции счетов позволяет создавать отношения корреспонденции между проводками. Выполните следующие действия, чтобы включить его.

- Перейти к Главная книга > Настройка книги > Параметры главной книги .

- На вкладке Книга установите для параметра Использовать соответствующий механизм значение Да , чтобы включить механизм корреспонденции счетов.

Примечание

После включения механизма соответствия все новые транзакции будут иметь отношения соответствия. Если вы не можете установить корреспонденцию для транзакции, вы получите предупреждающее сообщение. Выберите это сообщение, чтобы использовать функцию ручной корреспонденции транзакций для ручного сопоставления транзакций.

Если вы не можете установить корреспонденцию для транзакции, вы получите предупреждающее сообщение. Выберите это сообщение, чтобы использовать функцию ручной корреспонденции транзакций для ручного сопоставления транзакций.

Вручную определить отношения корреспонденции для транзакций

Используйте функцию корреспонденции ручных транзакций для определения отношения между некорреспондирующими транзакциями. При отключении механизма корреспонденции счетов в леджере все транзакции генерируются в обычном режиме. Корреспондентская связь между счетами не устанавливается. Функция ручной корреспонденции транзакций не имеет обратной силы. При включении механизма корреспонденции счетов корреспонденция не устанавливается для транзакций, которые были выполнены ранее.

Перейти к Главная книга > Периодические задачи > Ручная корреспонденция .

На левой панели просмотрите список размещенных ваучеров.

В поле Показать только ваучеры выберите, какие ваучеры должны отображаться:

- Не соответствует — Показать только ваучеры, у которых нет соответствующих транзакций в книге.

- Отвечено — Показать только ваучеры, у которых есть соответствующие транзакции в бухгалтерской книге.

- Все — Показать все ваучеры.

Выберите ваучер, а затем на экспресс-вкладке Обзор просмотрите операции с ваучером.

На экспресс-вкладке Смещение выполните одно из следующих действий:

Чтобы сопоставить выбранные дебетовые и кредитные операции для выбранного ваучера, выберите строку в Дебетовые операции , выберите строку в таблице Кредитные операции , а затем нажмите кнопку <-> для сопоставления транзакций.

Для автоматического соответствия всех кредитных и дебетовых транзакций для выбранного ваучера нажмите кнопку <<->> .

Транзакции, которые были переписаны, перемещаются в сетку Details .

Транзакции, которые были переписаны, перемещаются в сетку Details .

- На экспресс-вкладке Смещение выберите Сохранить для сохранения результатов или Восстановить для отмены последнего изменения.

- В области действий выберите Обновить данные , чтобы обновить данные на странице переписки вручную.

Чтобы удалить отношения соответствия для ваучера, выберите ваучер на левой панели, а затем на панели действий выберите Удалить облигацию книги . Затем выберите Обновить данные , чтобы обновить данные на странице.

Обратная связь

Просмотреть все отзывы о странице

Что такое корреспонденция счетов | Gaviti

Надлежащий учет может создать или разрушить бизнес. Он следует гораздо более строгим правилам, чем большинство других областей управления бизнесом. Бухгалтеры отвечают на этот вызов, полагаясь на корреспонденцию счетов.

Бухгалтеры отвечают на этот вызов, полагаясь на корреспонденцию счетов.

Во-первых, учетные записи должны точно отражать друг друга; т. е. соответствуют друг другу. «Корреспонденция счетов» также относится к документированию бухгалтерских операций и вытекающих из них сообщений с клиентами и заказчиками.

Почему бухгалтерские записи должны совпадать?

Бухгалтерский учет требует сдержек и противовесов, чтобы бухгалтеры могли отметить, когда числа не уравновешиваются или не соответствуют друг другу. Для этого в бухгалтерском учете используется система двойной записи: дебетовые и кредитовые проводки по корреспондентскому счету должны аннулировать друг друга. При переписке счетов дебет и кредит имеют равные значения, поэтому происходит равномерное отражение записей с обеих сторон.

Если счета не совпадают, финансовые специалисты должны провести исследовательскую математическую работу, чтобы определить ошибку. Иногда это может быть так же просто, как лишний ноль или неуместная запятая. Обычно чем меньше ошибка, тем сложнее ее найти.

Обычно чем меньше ошибка, тем сложнее ее найти.

Почему важно общение с клиентами?

Когда большинство людей думают о лице любой компании, они представляют себе харизматичного генерального директора и энергичную команду по продажам. Мало кто рассчитывает на прямой контакт с финансовой командой, но команда по работе с дебиторской задолженностью общается с клиентами. Это особенно важно для операций, связанных с кредитными платежами.

Несколько транзакций и финансовых событий могут потребовать сообщения от группы по работе с дебиторской задолженностью. Это могут быть напоминания об отправке платежа, подтверждение платежа и ежемесячные остатки на счетах. Одним из наиболее важных корреспонденционных документов для группы по работе с дебиторской задолженностью является письмо о взыскании задолженности.

Что такое письмо-напоминание?

Когда одна организация не выполняет свои обязательства по оплате другой, она может получить письмо-напоминание. В письме содержится информация об остатке на текущем счете и о том, сколько просрочено. Вот несколько распространенных примеров ситуаций, в которых может потребоваться письмо о взыскании задолженности:

Вот несколько распространенных примеров ситуаций, в которых может потребоваться письмо о взыскании задолженности:

- Клиенты банка не вносят минимальные платежи по кредитным картам

- Пациенты стоматологии просрочили платежи в рассрочку

- Гиганты розничной торговли не могут генерировать достаточный денежный поток для покрытия оптовых заказов

В зависимости от стратегии сбора, письмо может также содержать предупреждения. Например, клиент может потерять обслуживание или не сможет размещать новые заказы до тех пор, пока долг не будет погашен. В тяжелых случаях могут быть угрозы сообщить о долге в бюро кредитных историй или продать долг коллекторским агентствам.

Почему письма о сборах так важны?

Правильные слова не заставят деньги волшебным образом появиться из воздуха, но они могут подтолкнуть клиента оплатить счет. Иногда компании действительно забывают или отказываются от приоритетов компаний, которые не проявляют агрессивности в отношении оплаты.

Об авторе