Корреспонденция счетов онлайн: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Нормативные документы федерального законодательства | документы федерального законодательства по бухучету, налогообложению, трудовому праву и другим вопросам. Это законы, нормативные акты Президента РФ и Правительства РФ, документы Минфина РФ, ФНС РФ, Банка России, Минздравсоцразвития РФ, Роструда и других ведомств. |

Путеводитель по налогам | информация по налогам и страховым взносам, отчетности, налоговым проверкам, по спорным вопросам части I НК РФ. Пошаговые инструкции, практические примеры, образцы заполнения документов, спорные ситуации. |

Путеводитель по сделкам | пошаговые инструкции по бухгалтерскому учету и налогообложению различных сделок. Таблицы проводок, практические примеры, типовые формы договоров. |

Путеводитель по кадровым вопросам | пошаговые инструкции по вопросам взаимоотношений работодателя и работника: от приема на работу до увольнения. |

Вопросы-ответы | подборка консультаций по бухгалтерскому учету и налогообложению, кадровым и другим вопросам для организаций, ведущих учет по общему плану счетов. |

Корреспонденция счетов | схемы бухгалтерских проводок, в которых рассмотрен порядок бухгалтерского учета отдельных операций и возможные налоговые последствия. Для организаций, ведущих учет по общему плану счетов. |

Бухгалтерская пресса и книги | книги по вопросам налогообложения и бухгалтерского учета, кадрового дела, а также публикации ведущих бухгалтерских, кадровых и других финансово-экономических изданий. |

Судебная практика | решения арбитражных судов, на которые ссылаются авторы консультационных материалов, статей и книг для бухгалтера. |

Формы документов, образцы их заполнения с конкретными формулировками, практические примеры, рекомендации.

Формы документов, образцы их заполнения с конкретными формулировками, практические примеры, рекомендации.

Построить отчет «Движения по счету»

Построить отчет «Карточка счета»Отчет позволяет бухгалтеру проанализировать движение средств по выбранному счету и посмотреть документы, на основании которых сформированы проводки.

Чтобы построить отчет, перейдите в раздел «Учет/Бухгалтерия» на вкладку «Отчеты» и нажмите «Карточка счета».

- Укажите период и организацию.

- Выберите, какие данные хотите получить:

- счета учета. Можно добавить аналитики.

- показатели — по умолчанию отчет формируется по данным бухгалтерского учета. Чтобы в отчете были налоговые или валютные суммы, кликните «Бухгалтерский учет» и отметьте показатели;

- по документам — показать первичные документы общим списком или сгруппировать их по периоду: по дням, месяцам или годам.

- Установите дополнительные параметры:

- корреспонденцию счетов, чтобы отобрать данные по конкретным операциям;

- дебет/кредит — отобразить операции только по дебету или кредиту;

- внутрифирменные обороты — исключить из отчета операции внутри компании и между организациями аккаунта.

- Нажмите «Построить».

СБИС сохранит шаблон отчета. В следующий раз его можно выбрать в блоке «Ранее отбирались».

В готовом отчете вы увидите данные о каждом документе: дату, контрагента, операцию, сальдо и обороты.

Отчет «Карточка счета» также можно построить из отчета «Оборотная ведомость», «Сальдо и обороты», «Обороты по счету», «Сальдо по счету», «Журнал-ордер» и «Анализ счета».

Работа с отчетом

В готовом отчете вы можете:

— изменить параметры, по которым он построен;

— обновить, если вы внесли изменения в документы;

— распечатать;

— сохранить в *.pdf или *.xlsx;

— свернуть или развернуть разделы отчета.

С помощью панели массовых операций можно:

— суммировать показатели по всему отчету или выбранным строкам;

— перепровести документы.

Чтобы найти документ в отчете, введите его номер или название в строку поиска.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Информационный банк «Корреспонденция счетов» — Консультант Плюс Киров

Информационный банк «Корреспонденция счетов»

Описание информационного банка

Содержит разъяснения по бухгалтерскому учету и налогообложению конкретных финансово-хозяйственных операций.

Каждая схема включает описание финансово-хозяйственной ситуации, подробное нормативное обоснование предлагаемого варианта решения бухгалтерской проблемы, разъяснения налоговых последствий, возникающих в рассматриваемой ситуации, таблицу записей по счетам бухгалтерского учета (таблицу проводок). В таблице проводок указываются корреспондирующие счета и соответствующие первичные документы, на основании которых произведены записи. В каждой таблице для примера приведены условные денежные суммы.

В схемах также показывается взаимосвязь бухгалтерской и налоговой прибыли по правилам, установленным Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02). По ссылкам из текста обоснования и таблицы бухгалтерских проводок пользователь может мгновенно перейти в тексты нормативных документов, используемых автором для аргументации своей позиции, а также в формы первичных учетных документов, указанных в схеме.

По ссылкам из текста обоснования и таблицы бухгалтерских проводок пользователь может мгновенно перейти в тексты нормативных документов, используемых автором для аргументации своей позиции, а также в формы первичных учетных документов, указанных в схеме.

Источник информации: эксперты КонсультантПлюс, независимые эксперты, аудиторы консалтинговых фирм.

Практически все схемы подготовлены специально для пользователей КонсультантПлюс — их нет в других источниках информации.

Область применения информационного банка

Адресован бухгалтерам, аудиторам, юристам организаций, ведущих учет по Общему плану счетов.Особенности использования информационного банка

Поставляется как отдельно, так и в Информационном комплексе КонсультантБухгалтер:Версия Проф.

При условии отдельной поставки рекомендуется использование вместе с:

Ежемесячное поступление новых документов: 100-150

Периодичность пополнения специалистом: еженедельно

Периодичность пополнения по телекоммуникациям: еженедельно

1С Бухгалтерия план счетов

назад к базе знанийОдной из главных составляющих бухгалтерского учета является план счетов. Счета учувствуют в проводках, по принципу двойной записи. Дебет и кредит счетов в конечном счете формируют баланс. Вся хозяйственная деятельность построена на движениях по счетам бухгалтерского и налогового учета.

Счета учувствуют в проводках, по принципу двойной записи. Дебет и кредит счетов в конечном счете формируют баланс. Вся хозяйственная деятельность построена на движениях по счетам бухгалтерского и налогового учета.

В 1С также учет построен на проведении операций по счетам. План счетов един и утвержден министром финансов РК.

В 1С План счетов можно подробнее рассмотреть в подсистеме «Предприятие-Планы счетов».

Одним из первых представлен бухгалтерский план счетов. Открыв его, мы можем добавить дополнительные суб.счета, указав какому счету подчиняется вновь созданный, какой ведет учет по счету: количественный, валютный, за балансовый, запретить использовать в проводках. Далее мы можем добавить к счету до трех субконто.

Мы всегда можем распечатать план счетов, нажав кнопку печати.

Обратите внимание, у каждого счета есть предопределенные настройки. Если в базе уже имеются движения по счетам, то настройки того, или иного счета менять не рекомендуется, это может привести к потере данных.

Если у вас при формировании отчетности по счету, отсутствует суммовой и количественный учет, а также к примеру, отсутствует субконто, проверьте корректность настроек счета.

Для сбора данных и формированию отчетности по налогу на прибыль, в 1С, предусмотрен план счетов по налоговому учету, практически идентичного бухгалтерскому плану счетов. Здесь также существует возможность создания счетов, настроек счета и распечатка плана счетов.

Для создания и просмотра предопределённых видов субконто, существует отдельный журнал. В нем вы тоже можете просмотреть имеющиеся виды субконто, а также создать новые.

Для настройки соответствия планов бухгалтерского и налогового счетов, для их настройки по умолчанию в документах, необходимо создать «Установку соответствия счетов БУ и НУ». Выполняется в одноименной вкладке в подсистеме «Предприятие».

Вы создаете новый документ и нажимаете кнопку «Заполнить». Документ автоматически заполняется списком соответствия счетов.

Еще одной удобной функцией, предоставленной разработчиками программы 1С, является корректность корреспонденции счетов бухгалтерского учета. Где по кнопке «Заполнить автоматически», заполняется предопределенными возможными проводками по корреспондирующим счетам.

Мы надеемся наша статья была полезной. Желаем успехов в работе!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

назад к базе знаний

Онлайн-курс «Бухгалтерский учет. Профпереподготовка, код А. 256 ак. часов». Старт 07 мая 2021 г.

LnRiLWZpZWxke21hcmdpbi1ib3R0b206MC43NmVtfS50Yi1maWVsZC0tbGVmdHt0ZXh0LWFsaWduOmxlZnR9LnRiLWZpZWxkLS1jZW50ZXJ7dGV4dC1hbGlnbjpjZW50ZXJ9LnRiLWZpZWxkLS1yaWdodHt0ZXh0LWFsaWduOnJpZ2h0fS50Yi1maWVsZF9fc2t5cGVfcHJldmlld3twYWRkaW5nOjEwcHggMjBweDtib3JkZXItcmFkaXVzOjNweDtjb2xvcjojZmZmO2JhY2tncm91bmQ6IzAwYWZlZTtkaXNwbGF5OmlubGluZS1ibG9ja311bC5nbGlkZV9fc2xpZGVze21hcmdpbjowfQ==

LnRiLWhlYWRpbmcuaGFzLWJhY2tncm91bmR7cGFkZGluZzowfQ==

LnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lci50Yi1jb250YWluZXJbZGF0YS10b29sc2V0LWJsb2Nrcy1jb250YWluZXI9IjJhYjc4YmU4OTRkZWYwNGY0ZDZkMTU5NTZhYTk4YzE4Il0geyBwYWRkaW5nOiAyNXB4O2JveC1zaGFkb3c6IDVweCA1cHggMTBweCAwIHJnYmEoIDAsIDAsIDAsIDAuNSApO21pbi1oZWlnaHQ6IDI1MHB4OyB9IC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSI1ZDVkZjJjNWMyNWZlNjE2OGE0ODcyNWEyZWVkZjRhYyJdIHsgY29sb3I6IHJnYmEoIDAsIDAsIDAsIDEgKTsgfSAgLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lci50Yi1jb250YWluZXJbZGF0YS10b29sc2V0LWJsb2Nrcy1jb250YWluZXI9Ijk5ZWExZTY0NmJmZDE1Mzg2ZDI5M2UwZWE3OWNmMTAwIl0geyBwYWRkaW5nOiAwO2JveC1zaGFkb3c6IDVweCA1cHggMTBweCAwIHJnYmEoIDAsIDAsIDAsIDAuNSApO21pbi1oZWlnaHQ6IDQwMHB4OyB9IC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSIwMTYzNmZmYzljYzZjMDY0YjgxN2VjMmJhNWRlNTM1NCJdIHsgY29sb3I6IHJnYmEoIDAsIDAsIDAsIDEgKTsgfSAgLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lci50Yi1jb250YWluZXJbZGF0YS10b29sc2V0LWJsb2Nrcy1jb250YWluZXI9ImRjZTFmNTA0ODBhM2I5MmQ1MDBiMDdhZjMxYmYwNDM3Il0geyBiYWNrZ3JvdW5kOmxpbmVhci1ncmFkaWVudChyZ2JhKCA4MCwgMCwgOTIsIDAuNzQgKSxyZ2JhKCA4MCwgMCwgOTIsIDAuNzQgKSksICAgdXJsKCdodHRwczovL3hudTAwMmR1MDAyZGUxYWFqYWdzY2RiaGxmNGM2YS54bnUwMDJkdTAwMmRwMWFpL3dwLWNvbnRlbnQvdXBsb2Fkcy8yMDIxLzA1L2xtLTIwMjEtbG9nby1lMTYyMjIwMzgzMjEyNi5wbmcnKSBjZW50ZXIgY2VudGVyIG5vLXJlcGVhdDtiYWNrZ3JvdW5kLXNpemU6IDMwMHB4IGF1dG87cGFkZGluZzogMjVweDttaW4taGVpZ2h0OiAyMDBweDsgfSAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNThkYjgxNTZhODNlZTJmOTc3Yjc3ZjI0ZTZjNTVmMGQiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgzbiArIDEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNThkYjgxNTZhODNlZTJmOTc3Yjc3ZjI0ZTZjNTVmMGQiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgzbiArIDIpIHsgZ3JpZC1jb2x1bW46IDIgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNThkYjgxNTZhODNlZTJmOTc3Yjc3ZjI0ZTZjNTVmMGQiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgzbiArIDMpIHsgZ3JpZC1jb2x1bW46IDMgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNThkYjgxNTZhODNlZTJmOTc3Yjc3ZjI0ZTZjNTVmMGQiXSAuanMtd3B2LWxvb3Atd3JhcHBlciA+IC50Yi1ncmlkIHsgZ3JpZC10ZW1wbGF0ZS1jb2x1bW5zOiBtaW5tYXgoMCwgMC4zMzMzZnIpIG1pbm1heCgwLCAwLjMzMzNmcikgbWlubWF4KDAsIDAuMzMzM2ZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lci50Yi1jb250YWluZXJbZGF0YS10b29sc2V0LWJsb2Nrcy1jb250YWluZXI9IjhkYmIwYTJhYjQ3NmMxN2UyMTRlNzExODYxZDVkODc5Il0geyBwYWRkaW5nOiAyNXB4O2JveC1zaGFkb3c6IDVweCA1cHggMTBweCAwIHJnYmEoIDAsIDAsIDAsIDAuNSApO21pbi1oZWlnaHQ6IDI1MHB4OyB9IC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSI1NDE0NzUwMTEwODM2ZjhmYWEzNzZkOWQ2OTg1YThkNiJdIHsgY29sb3I6IHJnYmEoIDAsIDAsIDAsIDEgKTsgfSAgaDMudGItaGVhZGluZ1tkYXRhLXRvb2xzZXQtYmxvY2tzLWhlYWRpbmc9ImNiNjUyYjM5ZjMyYzdiNDNlZmEyNmVlMGQ3YTAyNTk3Il0gIHsgY29sb3I6IHJnYmEoIDE1NSwgODEsIDIyNCwgMSApOyB9ICBoMi50Yi1oZWFkaW5nW2RhdGEtdG9vbHNldC1ibG9ja3MtaGVhZGluZz0iYjQ4YzA0ZDZhNGI2NWFhN2IyMDljZDdiYmE0MDBkNjgiXSAgeyBtYXJnaW4tdG9wOiA1MHB4OyB9ICAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iNzNkNmQzMTU2YmE2YTNkMGY0MGQ0NTYwMzAxOTRhYmYiXSB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuNjY1ZnIpIG1pbm1heCgwLCAwLjMzNWZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjczZDZkMzE1NmJhNmEzZDBmNDBkNDU2MDMwMTk0YWJmIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjczZDZkMzE1NmJhNmEzZDBmNDBkNDU2MDMwMTk0YWJmIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAyKSB7IGdyaWQtY29sdW1uOiAyIH0gLnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjA0ZDE4MGQ2MTExNGU0ODEwOWFjZjIzYThmY2Y5MmJhIl0gID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDFuKzEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iMDRkMTgwZDYxMTE0ZTQ4MTA5YWNmMjNhOGZjZjkyYmEiXSAuanMtd3B2LWxvb3Atd3JhcHBlciA+IC50Yi1ncmlkIHsgZ3JpZC10ZW1wbGF0ZS1jb2x1bW5zOiBtaW5tYXgoMCwgMWZyKTtncmlkLWNvbHVtbi1nYXA6IDBweDtncmlkLXJvdy1nYXA6IDBweDtncmlkLWF1dG8tZmxvdzogcm93IH0gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lci50Yi1jb250YWluZXJbZGF0YS10b29sc2V0LWJsb2Nrcy1jb250YWluZXI9ImY0NDE0M2VjNzcwOWNhYzA4MzNhNDdjZGFhMDNhNGU5Il0geyBwYWRkaW5nOiAwO2JveC1zaGFkb3c6IDVweCA1cHggMTBweCAwIHJnYmEoIDAsIDAsIDAsIDAuNSApO21pbi1oZWlnaHQ6IDQwMHB4OyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1jb250YWluZXIudGItY29udGFpbmVyW2RhdGEtdG9vbHNldC1ibG9ja3MtY29udGFpbmVyPSJhMDgwMzhiMzgzMDc3Njg1M2Y2ZDRkNWMwMDEyM2FiMCJdIHsgYmFja2dyb3VuZC1pbWFnZTpyZXBlYXRpbmctbGluZWFyLWdyYWRpZW50KCAtMjUzZGVnLHJnYmEoIDExNywgMjQ4LCA1MywgMC40NyApLHJnYmEoIDI0OCwgNTgsIDIwMCwgMC4yNyApIDEwMCUgKTtwYWRkaW5nOiAyNXB4O21pbi1oZWlnaHQ6IDEzMHB4OyB9IC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSIyMmZmZjI4OTc5MDliZjdlMDYxOTRkMDA5ZjE0NjU2YiJdIHsgY29sb3I6IHJnYmEoIDAsIDAsIDAsIDEgKTsgfSAgLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWNvbnRhaW5lci50Yi1jb250YWluZXJbZGF0YS10b29sc2V0LWJsb2Nrcy1jb250YWluZXI9IjQxMTVlNGM0ZTRhY2VjMzNlYzRkNzBkOTZlNmFjY2Q5Il0geyBiYWNrZ3JvdW5kOmxpbmVhci1ncmFkaWVudChyZ2JhKCA4MCwgMCwgOTIsIDAuNzQgKSxyZ2JhKCA4MCwgMCwgOTIsIDAuNzQgKSksICAgdXJsKCdodHRwczovL3huLS1lMWFhamFnc2NkYmhsZjRjNmEueG4tLXAxYWkvd3AtY29udGVudC91cGxvYWRzLzIwMjEvMDUvbG0tMjAyMS1sb2dvLWUxNjIyMjAzODMyMTI2LnBuZycpIGNlbnRlciBjZW50ZXIgbm8tcmVwZWF0O2JhY2tncm91bmQtc2l6ZTogMzAwcHggYXV0bztwYWRkaW5nOiAyNXB4O21pbi1oZWlnaHQ6IDIwMHB4OyB9IGgzLnRiLWhlYWRpbmdbZGF0YS10b29sc2V0LWJsb2Nrcy1oZWFkaW5nPSI1OTc4NjMwYjU1MWVhMTFkYTQxYTE1YTllMmQyNzEwNyJdICB7IGZvbnQtd2VpZ2h0OiBub3JtYWw7Y29sb3I6IHJnYmEoIDI1NSwgMjU1LCAyNTUsIDEgKTt0ZXh0LWFsaWduOiBjZW50ZXI7IH0gIC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1jb250YWluZXIudGItY29udGFpbmVyW2RhdGEtdG9vbHNldC1ibG9ja3MtY29udGFpbmVyPSI2ZDQ3ZDBmOWNkODZlMDNhOGM2MzBkMmMxN2M1ODAzYiJdIHsgYmFja2dyb3VuZDogcmdiYSggMCwgMCwgMCwgMSApO3BhZGRpbmc6IDI1cHggMCAyNXB4IDI1cHg7bWluLWhlaWdodDogNTBweDsgfSAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iNzkzMWY5ZDg4N2E0OTMyYjU4MDEwMzg2YTFlYjJkZTUiXSB7IHBhZGRpbmctdG9wOiAyNXB4O3BhZGRpbmctcmlnaHQ6IDI1cHg7cGFkZGluZy1sZWZ0OiAyNXB4O2JvcmRlci10b3A6IDBweCBzb2xpZCByZ2JhKCAwLCAwLCAwLCAwLjIxICk7Ym9yZGVyLXJpZ2h0OiAxcHggc29saWQgcmdiYSggMCwgMCwgMCwgMC4yMSApO2JvcmRlci1ib3R0b206IDFweCBzb2xpZCByZ2JhKCAwLCAwLCAwLCAwLjIxICk7Ym9yZGVyLWxlZnQ6IDFweCBzb2xpZCByZ2JhKCAwLCAwLCAwLCAwLjIxICk7IH0gIC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSJmZGQwMzI5NGNmMDk5NjU5ZWUwMDU2MDM0OGFmNDA3YSJdIHsgYmFja2dyb3VuZC1jb2xvcjogcmdiYSggMCwgMCwgMCwgMC4wOCApO3BhZGRpbmctcmlnaHQ6IDI1cHg7cGFkZGluZy1sZWZ0OiAyNXB4O2dyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuNWZyKSBtaW5tYXgoMCwgMC41ZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iZmRkMDMyOTRjZjA5OTY1OWVlMDA1NjAzNDhhZjQwN2EiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iZmRkMDMyOTRjZjA5OTY1OWVlMDA1NjAzNDhhZjQwN2EiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDIpIHsgZ3JpZC1jb2x1bW46IDIgfSAudGItYnV0dG9ue2NvbG9yOiNmMWYxZjF9LnRiLWJ1dHRvbi0tbGVmdHt0ZXh0LWFsaWduOmxlZnR9LnRiLWJ1dHRvbi0tY2VudGVye3RleHQtYWxpZ246Y2VudGVyfS50Yi1idXR0b24tLXJpZ2h0e3RleHQtYWxpZ246cmlnaHR9LnRiLWJ1dHRvbl9fbGlua3tjb2xvcjppbmhlcml0O2N1cnNvcjpwb2ludGVyO2Rpc3BsYXk6aW5saW5lLWJsb2NrO2xpbmUtaGVpZ2h0OjEwMCU7dGV4dC1kZWNvcmF0aW9uOm5vbmUgIWltcG9ydGFudDt0ZXh0LWFsaWduOmNlbnRlcjt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9fbGluazpob3ZlciwudGItYnV0dG9uX19saW5rOmZvY3VzLC50Yi1idXR0b25fX2xpbms6dmlzaXRlZHtjb2xvcjppbmhlcml0fS50Yi1idXR0b25fX2xpbms6aG92ZXIgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOmZvY3VzIC50Yi1idXR0b25fX2NvbnRlbnQsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVkIC50Yi1idXR0b25fX2NvbnRlbnR7Zm9udC1mYW1pbHk6aW5oZXJpdDtmb250LXN0eWxlOmluaGVyaXQ7Zm9udC13ZWlnaHQ6aW5oZXJpdDtsZXR0ZXItc3BhY2luZzppbmhlcml0O3RleHQtZGVjb3JhdGlvbjppbmhlcml0O3RleHQtc2hhZG93OmluaGVyaXQ7dGV4dC10cmFuc2Zvcm06aW5oZXJpdH0udGItYnV0dG9uX19jb250ZW50e3ZlcnRpY2FsLWFsaWduOm1pZGRsZTt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2V9LnRiLWJ1dHRvbl9faWNvbnt0cmFuc2l0aW9uOmFsbCAwLjNzIGVhc2U7ZGlzcGxheTppbmxpbmUtYmxvY2s7dmVydGljYWwtYWxpZ246bWlkZGxlO2ZvbnQtc3R5bGU6bm9ybWFsICFpbXBvcnRhbnR9LnRiLWJ1dHRvbl9faWNvbjo6YmVmb3Jle2NvbnRlbnQ6YXR0cihkYXRhLWZvbnQtY29kZSk7Zm9udC13ZWlnaHQ6bm9ybWFsICFpbXBvcnRhbnR9LnRiLWJ1dHRvbl9fbGlua3tiYWNrZ3JvdW5kLWNvbG9yOiM0NDQ7Ym9yZGVyLXJhZGl1czowLjNlbTtmb250LXNpemU6MS4zZW07bWFyZ2luLWJvdHRvbTowLjc2ZW07cGFkZGluZzowLjU1ZW0gMS41ZW0gMC41NWVtfSAudGItYnV0dG9uW2RhdGEtdG9vbHNldC1ibG9ja3MtYnV0dG9uPSJlMzVkNjFmNmU3NWY3NTMxMjFjYzg4NGU1ZmRlZmRlYyJdIC50Yi1idXR0b25fX2xpbmsgeyBiYWNrZ3JvdW5kLWNvbG9yOiByZ2JhKCAyNTUsIDI1NSwgMjU1LCAxICk7Ym9yZGVyLXJhZGl1czogMjFweDtjb2xvcjogcmdiYSggMCwgMCwgMCwgMSApO2JvcmRlcjogMXB4IHNvbGlkIHJnYmEoIDE3MiwgMzksIDE4MSwgMSApO2ZvbnQtc2l6ZTogMTZweDtjb2xvcjogcmdiYSggMCwgMCwgMCwgMSApOyB9IC50Yi1idXR0b25bZGF0YS10b29sc2V0LWJsb2Nrcy1idXR0b249ImUzNWQ2MWY2ZTc1Zjc1MzEyMWNjODg0ZTVmZGVmZGVjIl0gLnRiLWJ1dHRvbl9fbGluazpob3ZlciB7IGJveC1zaGFkb3c6IDVweCA1cHggMTBweCAwIHJnYmEoIDAsIDAsIDAsIDAuNSApOyB9IC50Yi1idXR0b25bZGF0YS10b29sc2V0LWJsb2Nrcy1idXR0b249ImUzNWQ2MWY2ZTc1Zjc1MzEyMWNjODg0ZTVmZGVmZGVjIl0gLnRiLWJ1dHRvbl9faWNvbiB7IGZvbnQtZmFtaWx5OiBkYXNoaWNvbnM7IH0gLnRiLWJ1dHRvbltkYXRhLXRvb2xzZXQtYmxvY2tzLWJ1dHRvbj0iZTM1ZDYxZjZlNzVmNzUzMTIxY2M4ODRlNWZkZWZkZWMiXSAudGItYnV0dG9uX19pY29uOjpiZWZvcmUgeyBjb250ZW50OiAnXGY1MDQnOyB9IC50Yi1maWVsZHMtYW5kLXRleHRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZHMtYW5kLXRleHQ9IjA1YTczZWNhYjk4NDk4MDg4ZWMwZjM2MWI2NTAzNmQxIl0geyBmb250LXNpemU6IDIwcHg7Zm9udC13ZWlnaHQ6IGJvbGQ7IH0gLnRiLWZpZWxkcy1hbmQtdGV4dFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkcy1hbmQtdGV4dD0iMDVhNzNlY2FiOTg0OTgwODhlYzBmMzYxYjY1MDM2ZDEiXSBwIHsgZm9udC1zaXplOiAyMHB4O2ZvbnQtd2VpZ2h0OiBib2xkOyB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI4NmZhYTYwMzAxZmMwY2QyODFjMjg5YWI0OTc2YjMxMyJdIHsgZ3JpZC10ZW1wbGF0ZS1jb2x1bW5zOiBtaW5tYXgoMCwgMC4yMDVmcikgbWlubWF4KDAsIDAuNzk1ZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iODZmYWE2MDMwMWZjMGNkMjgxYzI4OWFiNDk3NmIzMTMiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iODZmYWE2MDMwMWZjMGNkMjgxYzI4OWFiNDk3NmIzMTMiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgybiArIDIpIHsgZ3JpZC1jb2x1bW46IDIgfSAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iY2UxNTgzOTIxODU3NWRkZGMwMjA0MTljNjcwMzEwMzQiXSB7IGZvbnQtc2l6ZTogMTNweDt0ZXh0LXRyYW5zZm9ybTogdXBwZXJjYXNlO2NvbG9yOiByZ2JhKCAxNzEsIDE4NCwgMTk1LCAxICk7IH0gIC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSJjZTE1ODM5MjE4NTc1ZGRkYzAyMDQxOWM2NzAzMTAzNCJdIGEgeyBjb2xvcjogcmdiYSggMTcxLCAxODQsIDE5NSwgMSApO3RleHQtZGVjb3JhdGlvbjogbm9uZTt0ZXh0LXRyYW5zZm9ybTogdXBwZXJjYXNlOyB9IC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSJjZTE1ODM5MjE4NTc1ZGRkYzAyMDQxOWM2NzAzMTAzNCJdIGE6aG92ZXIgeyBjb2xvcjogcmdiYSggNiwgMTQ3LCAyMjcsIDEgKTsgfSAudGItZmllbGRbZGF0YS10b29sc2V0LWJsb2Nrcy1maWVsZD0iYTI3ODM0ZTljYzg1Y2Q4OWNjMTc3OGMzOWMwM2M2ZTQiXSB7IGZvbnQtc2l6ZTogMTNweDt0ZXh0LXRyYW5zZm9ybTogdXBwZXJjYXNlO2NvbG9yOiByZ2JhKCAxNzEsIDE4NCwgMTk1LCAxICk7IH0gIC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSJhMjc4MzRlOWNjODVjZDg5Y2MxNzc4YzM5YzAzYzZlNCJdIGEgeyBjb2xvcjogcmdiYSggMTcxLCAxODQsIDE5NSwgMSApOyB9IC50Yi1maWVsZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWZpZWxkPSJhMjc4MzRlOWNjODVjZDg5Y2MxNzc4YzM5YzAzYzZlNCJdIGE6aG92ZXIgeyBjb2xvcjogcmdiYSggMTU1LCA4MSwgMjI0LCAxICk7IH0gIC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSIzMDM0ZmJlODg2YzExMDU0ZTk1YjQ2YjA5ZDNlNDExMiJdIHsgZGlzcGxheTogZmxleDsgfSAudGItaW1hZ2V7cG9zaXRpb246cmVsYXRpdmU7dHJhbnNpdGlvbjp0cmFuc2Zvcm0gMC4yNXMgZWFzZX0ud3AtYmxvY2staW1hZ2UgLnRiLWltYWdlLmFsaWduY2VudGVye21hcmdpbi1sZWZ0OmF1dG87bWFyZ2luLXJpZ2h0OmF1dG99LnRiLWltYWdlIGltZ3ttYXgtd2lkdGg6MTAwJTtoZWlnaHQ6YXV0bzt3aWR0aDphdXRvO3RyYW5zaXRpb246dHJhbnNmb3JtIDAuMjVzIGVhc2V9LnRiLWltYWdlIC50Yi1pbWFnZS1jYXB0aW9uLWZpdC10by1pbWFnZXtkaXNwbGF5OnRhYmxlfS50Yi1pbWFnZSAudGItaW1hZ2UtY2FwdGlvbi1maXQtdG8taW1hZ2UgLnRiLWltYWdlLWNhcHRpb257ZGlzcGxheTp0YWJsZS1jYXB0aW9uO2NhcHRpb24tc2lkZTpib3R0b219IC53cC1ibG9jay1pbWFnZS50Yi1pbWFnZVtkYXRhLXRvb2xzZXQtYmxvY2tzLWltYWdlPSJhOGU5NGI0NWE1YTVlMWIzNmRkYjhhZGRiMWZlOTdkYiJdIHsgbWF4LXdpZHRoOiAxMDAlOyB9IEBtZWRpYSBvbmx5IHNjcmVlbiBhbmQgKG1heC13aWR0aDogNzgxcHgpIHsgLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30udGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNThkYjgxNTZhODNlZTJmOTc3Yjc3ZjI0ZTZjNTVmMGQiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgzbiArIDEpIHsgZ3JpZC1jb2x1bW46IDEgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNThkYjgxNTZhODNlZTJmOTc3Yjc3ZjI0ZTZjNTVmMGQiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgzbiArIDIpIHsgZ3JpZC1jb2x1bW46IDIgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNThkYjgxNTZhODNlZTJmOTc3Yjc3ZjI0ZTZjNTVmMGQiXSA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgzbiArIDMpIHsgZ3JpZC1jb2x1bW46IDMgfSAud3B2LXZpZXctb3V0cHV0W2RhdGEtdG9vbHNldC12aWV3cy12aWV3LWVkaXRvcj0iNThkYjgxNTZhODNlZTJmOTc3Yjc3ZjI0ZTZjNTVmMGQiXSAuanMtd3B2LWxvb3Atd3JhcHBlciA+IC50Yi1ncmlkIHsgZ3JpZC10ZW1wbGF0ZS1jb2x1bW5zOiBtaW5tYXgoMCwgMC4zMzMzZnIpIG1pbm1heCgwLCAwLjMzMzNmcikgbWlubWF4KDAsIDAuMzMzM2ZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gICAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iNzNkNmQzMTU2YmE2YTNkMGY0MGQ0NTYwMzAxOTRhYmYiXSB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuNThmcikgbWlubWF4KDAsIDAuNDJmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI3M2Q2ZDMxNTZiYTZhM2QwZjQwZDQ1NjAzMDE5NGFiZiJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMSkgeyBncmlkLWNvbHVtbjogMSB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI3M2Q2ZDMxNTZiYTZhM2QwZjQwZDQ1NjAzMDE5NGFiZiJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMikgeyBncmlkLWNvbHVtbjogMiB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSIwNGQxODBkNjExMTRlNDgxMDlhY2YyM2E4ZmNmOTJiYSJdICA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgxbisxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjA0ZDE4MGQ2MTExNGU0ODEwOWFjZjIzYThmY2Y5MmJhIl0gLmpzLXdwdi1sb29wLXdyYXBwZXIgPiAudGItZ3JpZCB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDFmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99LnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9ImZkZDAzMjk0Y2YwOTk2NTllZTAwNTYwMzQ4YWY0MDdhIl0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAwLjVmcikgbWlubWF4KDAsIDAuNWZyKTtncmlkLWF1dG8tZmxvdzogcm93IH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9ImZkZDAzMjk0Y2YwOTk2NTllZTAwNTYwMzQ4YWY0MDdhIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9ImZkZDAzMjk0Y2YwOTk2NTllZTAwNTYwMzQ4YWY0MDdhIl0gPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMm4gKyAyKSB7IGdyaWQtY29sdW1uOiAyIH0gLnRiLWJ1dHRvbntjb2xvcjojZjFmMWYxfS50Yi1idXR0b24tLWxlZnR7dGV4dC1hbGlnbjpsZWZ0fS50Yi1idXR0b24tLWNlbnRlcnt0ZXh0LWFsaWduOmNlbnRlcn0udGItYnV0dG9uLS1yaWdodHt0ZXh0LWFsaWduOnJpZ2h0fS50Yi1idXR0b25fX2xpbmt7Y29sb3I6aW5oZXJpdDtjdXJzb3I6cG9pbnRlcjtkaXNwbGF5OmlubGluZS1ibG9jaztsaW5lLWhlaWdodDoxMDAlO3RleHQtZGVjb3JhdGlvbjpub25lICFpbXBvcnRhbnQ7dGV4dC1hbGlnbjpjZW50ZXI7dHJhbnNpdGlvbjphbGwgMC4zcyBlYXNlfS50Yi1idXR0b25fX2xpbms6aG92ZXIsLnRiLWJ1dHRvbl9fbGluazpmb2N1cywudGItYnV0dG9uX19saW5rOnZpc2l0ZWR7Y29sb3I6aW5oZXJpdH0udGItYnV0dG9uX19saW5rOmhvdmVyIC50Yi1idXR0b25fX2NvbnRlbnQsLnRiLWJ1dHRvbl9fbGluazpmb2N1cyAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6dmlzaXRlZCAudGItYnV0dG9uX19jb250ZW50e2ZvbnQtZmFtaWx5OmluaGVyaXQ7Zm9udC1zdHlsZTppbmhlcml0O2ZvbnQtd2VpZ2h0OmluaGVyaXQ7bGV0dGVyLXNwYWNpbmc6aW5oZXJpdDt0ZXh0LWRlY29yYXRpb246aW5oZXJpdDt0ZXh0LXNoYWRvdzppbmhlcml0O3RleHQtdHJhbnNmb3JtOmluaGVyaXR9LnRiLWJ1dHRvbl9fY29udGVudHt2ZXJ0aWNhbC1hbGlnbjptaWRkbGU7dHJhbnNpdGlvbjphbGwgMC4zcyBlYXNlfS50Yi1idXR0b25fX2ljb257dHJhbnNpdGlvbjphbGwgMC4zcyBlYXNlO2Rpc3BsYXk6aW5saW5lLWJsb2NrO3ZlcnRpY2FsLWFsaWduOm1pZGRsZTtmb250LXN0eWxlOm5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2ljb246OmJlZm9yZXtjb250ZW50OmF0dHIoZGF0YS1mb250LWNvZGUpO2ZvbnQtd2VpZ2h0Om5vcm1hbCAhaW1wb3J0YW50fS50Yi1idXR0b25fX2xpbmt7YmFja2dyb3VuZC1jb2xvcjojNDQ0O2JvcmRlci1yYWRpdXM6MC4zZW07Zm9udC1zaXplOjEuM2VtO21hcmdpbi1ib3R0b206MC43NmVtO3BhZGRpbmc6MC41NWVtIDEuNWVtIDAuNTVlbX0udGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4+Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtZW5kfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iODZmYWE2MDMwMWZjMGNkMjgxYzI4OWFiNDk3NmIzMTMiXSB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDAuMjdmcikgbWlubWF4KDAsIDAuNzNmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI4NmZhYTYwMzAxZmMwY2QyODFjMjg5YWI0OTc2YjMxMyJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMSkgeyBncmlkLWNvbHVtbjogMSB9IC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLnRiLWdyaWRbZGF0YS10b29sc2V0LWJsb2Nrcy1ncmlkPSI4NmZhYTYwMzAxZmMwY2QyODFjMjg5YWI0OTc2YjMxMyJdID4gLnRiLWdyaWQtY29sdW1uOm50aC1vZi10eXBlKDJuICsgMikgeyBncmlkLWNvbHVtbjogMiB9ICAgIC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSIzMDM0ZmJlODg2YzExMDU0ZTk1YjQ2YjA5ZDNlNDExMiJdIHsgZGlzcGxheTogZmxleDsgfSAudGItaW1hZ2V7cG9zaXRpb246cmVsYXRpdmU7dHJhbnNpdGlvbjp0cmFuc2Zvcm0gMC4yNXMgZWFzZX0ud3AtYmxvY2staW1hZ2UgLnRiLWltYWdlLmFsaWduY2VudGVye21hcmdpbi1sZWZ0OmF1dG87bWFyZ2luLXJpZ2h0OmF1dG99LnRiLWltYWdlIGltZ3ttYXgtd2lkdGg6MTAwJTtoZWlnaHQ6YXV0bzt3aWR0aDphdXRvO3RyYW5zaXRpb246dHJhbnNmb3JtIDAuMjVzIGVhc2V9LnRiLWltYWdlIC50Yi1pbWFnZS1jYXB0aW9uLWZpdC10by1pbWFnZXtkaXNwbGF5OnRhYmxlfS50Yi1pbWFnZSAudGItaW1hZ2UtY2FwdGlvbi1maXQtdG8taW1hZ2UgLnRiLWltYWdlLWNhcHRpb257ZGlzcGxheTp0YWJsZS1jYXB0aW9uO2NhcHRpb24tc2lkZTpib3R0b219IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfSAudGItY29udGFpbmVyIC50Yi1jb250YWluZXItaW5uZXJ7d2lkdGg6MTAwJTttYXJnaW46MCBhdXRvfS50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSI1OGRiODE1NmE4M2VlMmY5NzdiNzdmMjRlNmM1NWYwZCJdICA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgxbisxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjU4ZGI4MTU2YTgzZWUyZjk3N2I3N2YyNGU2YzU1ZjBkIl0gLmpzLXdwdi1sb29wLXdyYXBwZXIgPiAudGItZ3JpZCB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDFmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99ICAgLnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9IjczZDZkMzE1NmJhNmEzZDBmNDBkNDU2MDMwMTk0YWJmIl0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAxZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iNzNkNmQzMTU2YmE2YTNkMGY0MGQ0NTYwMzAxOTRhYmYiXSAgPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMW4rMSkgeyBncmlkLWNvbHVtbjogMSB9IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYWRkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IC53cHYtdmlldy1vdXRwdXRbZGF0YS10b29sc2V0LXZpZXdzLXZpZXctZWRpdG9yPSIwNGQxODBkNjExMTRlNDgxMDlhY2YyM2E4ZmNmOTJiYSJdICA+IC50Yi1ncmlkLWNvbHVtbjpudGgtb2YtdHlwZSgxbisxKSB7IGdyaWQtY29sdW1uOiAxIH0gLndwdi12aWV3LW91dHB1dFtkYXRhLXRvb2xzZXQtdmlld3Mtdmlldy1lZGl0b3I9IjA0ZDE4MGQ2MTExNGU0ODEwOWFjZjIzYThmY2Y5MmJhIl0gLmpzLXdwdi1sb29wLXdyYXBwZXIgPiAudGItZ3JpZCB7IGdyaWQtdGVtcGxhdGUtY29sdW1uczogbWlubWF4KDAsIDFmcik7Z3JpZC1hdXRvLWZsb3c6IHJvdyB9IC50Yi1jb250YWluZXIgLnRiLWNvbnRhaW5lci1pbm5lcnt3aWR0aDoxMDAlO21hcmdpbjowIGF1dG99LnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWNvbnRhaW5lciAudGItY29udGFpbmVyLWlubmVye3dpZHRoOjEwMCU7bWFyZ2luOjAgYXV0b30gLnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9ImZkZDAzMjk0Y2YwOTk2NTllZTAwNTYwMzQ4YWY0MDdhIl0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAxZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iZmRkMDMyOTRjZjA5OTY1OWVlMDA1NjAzNDhhZjQwN2EiXSAgPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMW4rMSkgeyBncmlkLWNvbHVtbjogMSB9IC50Yi1idXR0b257Y29sb3I6I2YxZjFmMX0udGItYnV0dG9uLS1sZWZ0e3RleHQtYWxpZ246bGVmdH0udGItYnV0dG9uLS1jZW50ZXJ7dGV4dC1hbGlnbjpjZW50ZXJ9LnRiLWJ1dHRvbi0tcmlnaHR7dGV4dC1hbGlnbjpyaWdodH0udGItYnV0dG9uX19saW5re2NvbG9yOmluaGVyaXQ7Y3Vyc29yOnBvaW50ZXI7ZGlzcGxheTppbmxpbmUtYmxvY2s7bGluZS1oZWlnaHQ6MTAwJTt0ZXh0LWRlY29yYXRpb246bm9uZSAhaW1wb3J0YW50O3RleHQtYWxpZ246Y2VudGVyO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19saW5rOmhvdmVyLC50Yi1idXR0b25fX2xpbms6Zm9jdXMsLnRiLWJ1dHRvbl9fbGluazp2aXNpdGVke2NvbG9yOmluaGVyaXR9LnRiLWJ1dHRvbl9fbGluazpob3ZlciAudGItYnV0dG9uX19jb250ZW50LC50Yi1idXR0b25fX2xpbms6Zm9jdXMgLnRiLWJ1dHRvbl9fY29udGVudCwudGItYnV0dG9uX19saW5rOnZpc2l0ZWQgLnRiLWJ1dHRvbl9fY29udGVudHtmb250LWZhbWlseTppbmhlcml0O2ZvbnQtc3R5bGU6aW5oZXJpdDtmb250LXdlaWdodDppbmhlcml0O2xldHRlci1zcGFjaW5nOmluaGVyaXQ7dGV4dC1kZWNvcmF0aW9uOmluaGVyaXQ7dGV4dC1zaGFkb3c6aW5oZXJpdDt0ZXh0LXRyYW5zZm9ybTppbmhlcml0fS50Yi1idXR0b25fX2NvbnRlbnR7dmVydGljYWwtYWxpZ246bWlkZGxlO3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZX0udGItYnV0dG9uX19pY29ue3RyYW5zaXRpb246YWxsIDAuM3MgZWFzZTtkaXNwbGF5OmlubGluZS1ibG9jazt2ZXJ0aWNhbC1hbGlnbjptaWRkbGU7Zm9udC1zdHlsZTpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19pY29uOjpiZWZvcmV7Y29udGVudDphdHRyKGRhdGEtZm9udC1jb2RlKTtmb250LXdlaWdodDpub3JtYWwgIWltcG9ydGFudH0udGItYnV0dG9uX19saW5re2JhY2tncm91bmQtY29sb3I6IzQ0NDtib3JkZXItcmFkaXVzOjAuM2VtO2ZvbnQtc2l6ZToxLjNlbTttYXJnaW4tYm90dG9tOjAuNzZlbTtwYWRkaW5nOjAuNTVlbSAxLjVlbSAwLjU1ZW19LnRiLWdyaWQsLnRiLWdyaWQ+LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M+LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZH0gLndwLWJsb2NrLXRvb2xzZXQtYmxvY2tzLWdyaWQudGItZ3JpZFtkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQ9Ijg2ZmFhNjAzMDFmYzBjZDI4MWMyODlhYjQ5NzZiMzEzIl0geyBncmlkLXRlbXBsYXRlLWNvbHVtbnM6IG1pbm1heCgwLCAxZnIpO2dyaWQtYXV0by1mbG93OiByb3cgfSAud3AtYmxvY2stdG9vbHNldC1ibG9ja3MtZ3JpZC50Yi1ncmlkW2RhdGEtdG9vbHNldC1ibG9ja3MtZ3JpZD0iODZmYWE2MDMwMWZjMGNkMjgxYzI4OWFiNDk3NmIzMTMiXSAgPiAudGItZ3JpZC1jb2x1bW46bnRoLW9mLXR5cGUoMW4rMSkgeyBncmlkLWNvbHVtbjogMSB9ICAgIC53cC1ibG9jay10b29sc2V0LWJsb2Nrcy1ncmlkLWNvbHVtbi50Yi1ncmlkLWNvbHVtbltkYXRhLXRvb2xzZXQtYmxvY2tzLWdyaWQtY29sdW1uPSIzMDM0ZmJlODg2YzExMDU0ZTk1YjQ2YjA5ZDNlNDExMiJdIHsgZGlzcGxheTogZmxleDsgfSAudGItaW1hZ2V7cG9zaXRpb246cmVsYXRpdmU7dHJhbnNpdGlvbjp0cmFuc2Zvcm0gMC4yNXMgZWFzZX0ud3AtYmxvY2staW1hZ2UgLnRiLWltYWdlLmFsaWduY2VudGVye21hcmdpbi1sZWZ0OmF1dG87bWFyZ2luLXJpZ2h0OmF1dG99LnRiLWltYWdlIGltZ3ttYXgtd2lkdGg6MTAwJTtoZWlnaHQ6YXV0bzt3aWR0aDphdXRvO3RyYW5zaXRpb246dHJhbnNmb3JtIDAuMjVzIGVhc2V9LnRiLWltYWdlIC50Yi1pbWFnZS1jYXB0aW9uLWZpdC10by1pbWFnZXtkaXNwbGF5OnRhYmxlfS50Yi1pbWFnZSAudGItaW1hZ2UtY2FwdGlvbi1maXQtdG8taW1hZ2UgLnRiLWltYWdlLWNhcHRpb257ZGlzcGxheTp0YWJsZS1jYXB0aW9uO2NhcHRpb24tc2lkZTpib3R0b219IC53cC1ibG9jay1pbWFnZS50Yi1pbWFnZVtkYXRhLXRvb2xzZXQtYmxvY2tzLWltYWdlPSJhOGU5NGI0NWE1YTVlMWIzNmRkYjhhZGRiMWZlOTdkYiJdIHsgZGlzcGxheTogbm9uZTsgfSAgfSA=

4″>Смотреть похожие мероприятия

4″>Смотреть похожие мероприятия

Бухгалтерия онлайн — Аренда 1С:Бухгалтерия 8 / Бухгалтерия онлайн

Программный продукт «1С:Бухгалтерия 8» включает технологическую платформу «1С:Предприятие 8» и конфигурацию (прикладное решение) «Бухгалтерия предприятия».

Конфигурация «Бухгалтерия предприятия» предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации.

«1С:Бухгалтерия 8» поддерживает решение всех задач бухгалтерской службы предприятия, если бухгалтерская служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т. д. Данное прикладное решение также можно использовать только для ведения бухгалтерского и налогового учета.

В состав конфигурации включен план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 г. № 94н (в редакции Приказа Минфина РФ от 07.05.2003 № 38н). Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

№ 94н (в редакции Приказа Минфина РФ от 07.05.2003 № 38н). Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

Учет «от документа» и типовые операции

Основным способом отражения хозяйственных операций в учете является ввод документов программы, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных проводок. Для группового ввода проводок можно использовать типовые операции – простой инструмент автоматизации, легко и быстро настраиваемый пользователем.

Средства для быстрого освоения

Помощник ввода сведений об организации предназначен для заполнения начальных сведений об организации.

Стартовый помощник предназначен для ввода основных сведений, необходимых для начала работы с программой.

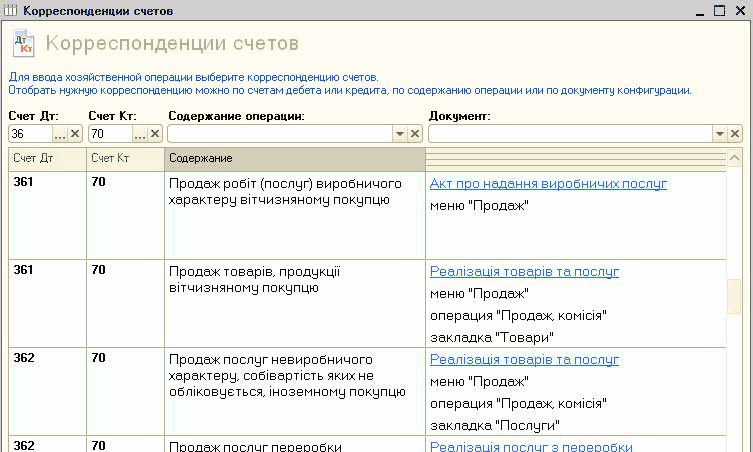

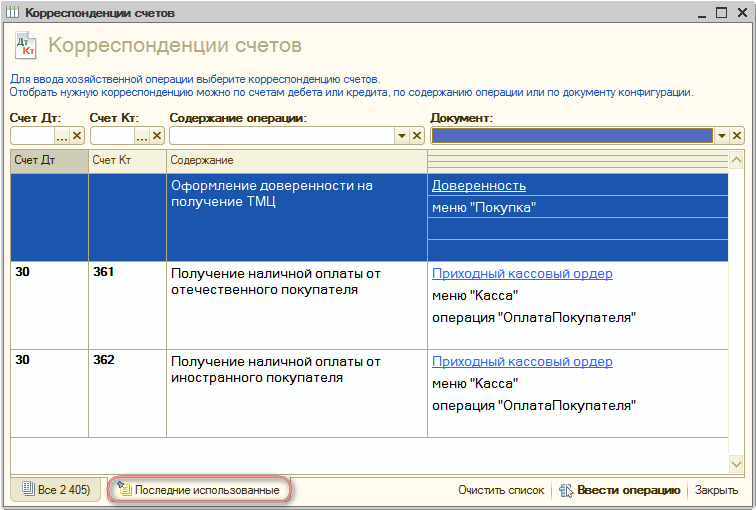

По корреспонденции счетов или содержанию хозяйственной операции справочник корреспонденций подскажет бухгалтеру, как нужно отразить ту или иную операцию в программе.

Электронное пособие «Быстрое освоение 1С:Бухгалтерии 8», предназначенное для начинающих пользователей программы, поможет быстро освоить основные приемы работы с программой.

Панель функций помогает начинающим пользователям осваивать программу быстрее, а опытным пользователям эффективнее выполнять ежедневные задачи. Основные разделы учета (Банк, Касса, Производство, Зарплата) представлены в виде схем работы и отображают последовательность операций.

Центр антикризисного управления создан специально для получения руководителем оперативной информации о финансовом состоянии и финансовых результатах деятельности организации.

Монитор бухгалтера позволяет оперативно и в удобной форме получать данные по остаткам на расчетных счетах и в кассе, о суммах дебиторской и кредиторской задолженности, о сроках сдачи отчетности, а также о сроках уплаты налогов.

Календарь бухгалтера заблаговременно оповещает о наступлении предусмотренных законодательством сроков уплаты налогов и представления отчетности.

В состав поставляемого комплекта входит демонстрационная база. В ней уже введены документы, описывающие хозяйственную деятельность различных организаций. Для более удобной навигации по документам демонстрационной базы предназначен Путеводитель по демонстрационной базе.

Ведение учета деятельности нескольких организаций

«1С:Бухгалтерия 8» позволяет вести бухгалтерский и налоговый учет хозяйственной деятельности нескольких организаций. Учет по каждой организации можно вести в отдельной информационной базе. В то же время конфигурация предоставляет возможность использовать общую информационную базу для ведения учета нескольких учреждений – юридических лиц. Это удобно, если их хозяйственная деятельность тесно связана между собой: можно использовать общие списки товаров, контрагентов (деловых партнеров), работников, складов (мест хранения) и т. д., а обязательную отчетность формировать раздельно.

д., а обязательную отчетность формировать раздельно.

Поддержка разных систем налогообложения

В программе для коммерческих организаций и индивидуальных предпринимателей поддерживаются следующие системы налогообложения:

- общая система налогообложения (налог на прибыль для организаций в соответствии с гл. 25 НК РФ),

- упрощенная система налогообложения (гл. 26.2 НК РФ),

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ).

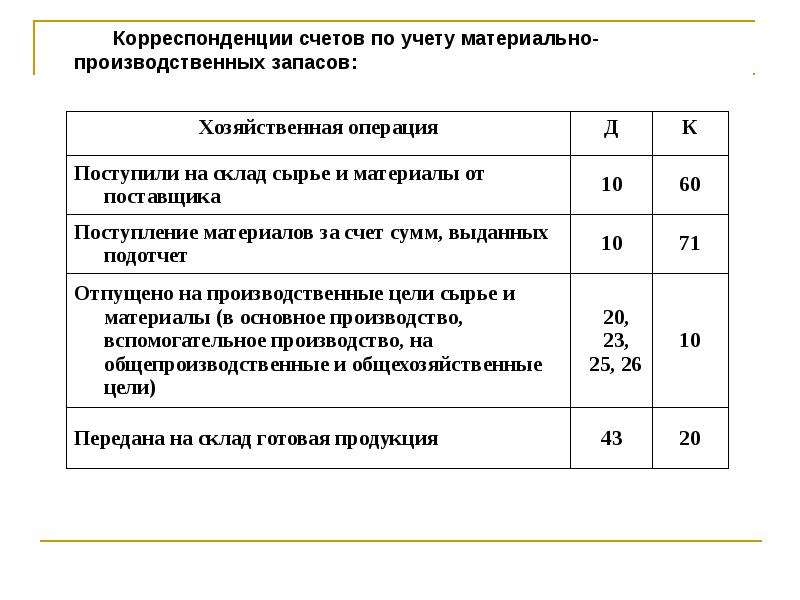

Учет материально-производственных запасов

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 «Учет материально-производственных запасов» и методическим указаниям по его применению. Поддерживаются следующие способы оценки материально-производственных запасов при их выбытии:

- по средней себестоимости,

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Для поддержки способов оценки ФИФО на счетах учета материально-производственных запасов ведется партионный учет. Различные способы оценки могут применяться независимо для каждой организации. В бухгалтерском и налоговом учете организации способы оценки МПЗ совпадают.

Складской учет

По складам может вестись количественный или количественно-суммовой учет. В первом случае оценка товаров и материалов для целей бухгалтерского и налогового учета не зависит от того, с какого склада они получены. Складской учет может быть отключен, если в нем нет необходимости.

В информационной базе можно отразить результаты инвентаризации, автоматически сверяемые с данными учета. На основании инвентаризации отражается выявление излишков и списание недостач.

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере грузовой таможенной декларации.

Для импортных товаров учитываются данные о стране происхождения и номере грузовой таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

Поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации.

Учет комиссионной торговли

Автоматизирован учет комиссионной торговли как в отношении товаров, взятых на комиссию (у комитента), так и переданных для дальнейшей реализации (комиссионеру). Поддерживается отражение операций по передаче товаров на субкомиссию. При формировании отчета комитенту или регистрации отчета комиссионера можно сразу произвести расчет и отразить удержание комиссионного вознаграждения.

Учет агентских договоров

Автоматизирован учет агентских услуг со стороны агента (оказание услуг от своего имени, но за счет принципала) и со стороны принципала (оказание услуг через агента).

Учет операций с тарой

Автоматизированы операции по учету возвратной многооборотной тары. Учтена специфика налогообложения таких операций и расчетов с поставщиками и покупателями.

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Реализован учет денежных документов.

На основании кассовых документов формируется кассовая книга установленного образца.

Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами (включая перечисление денежных средств на банковские карты сотрудников или корпоративные банковские карты), внесение наличных на расчетный счет и получение наличных по денежному чеку, приобретение и продажа иностранной валюты. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

Платежные поручения на уплату налогов (взносов) можно формировать автоматически.

Реализован механизм обмена информацией с программами типа «Клиент банка».

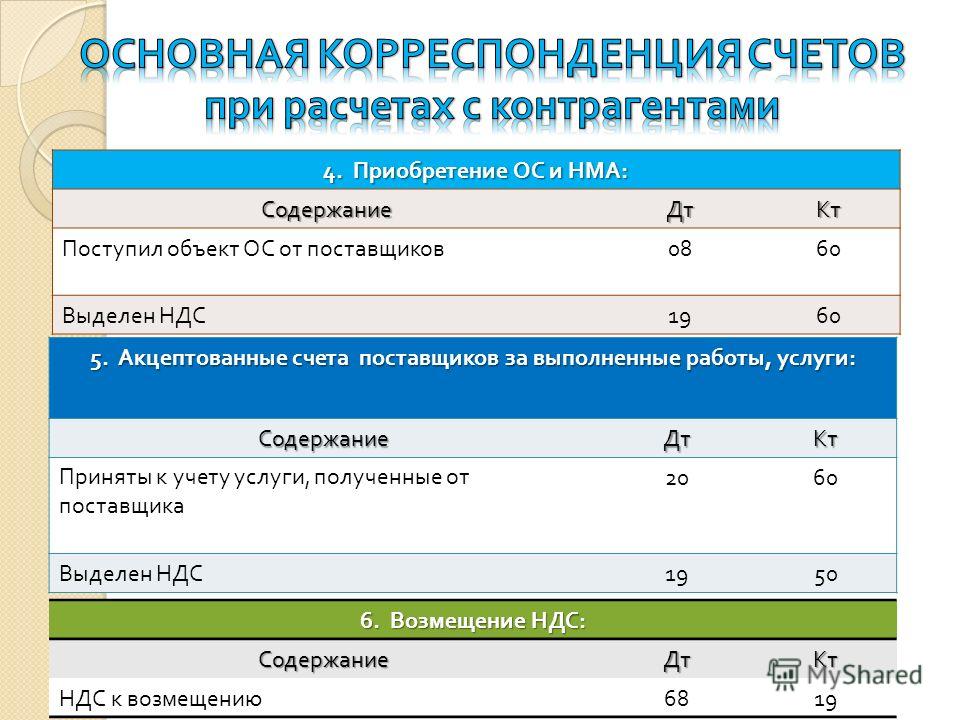

Учет расчетов с контрагентами

Учет расчетов с поставщиками и покупателями можно вести в рублях, условных единицах и иностранной валюте. Курсовые разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами в конфигурации всегда ведутся с точностью до документа расчетов. При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

Способ погашения задолженности по договору можно указать непосредственно в документах оплаты. Способ зачета авансов указывается в документах поступления и реализации.

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 «Учет основных средств» и ПБУ 14/2007 «Учет нематериальных активов». Автоматизированы основные операции по учету: поступление, принятие к учету, начисление износа (амортизации), модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц в налоговом учете между несколькими счетами или объектами аналитического учета.

Автоматизированы основные операции по учету: поступление, принятие к учету, начисление износа (амортизации), модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц в налоговом учете между несколькими счетами или объектами аналитического учета.

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья, учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Учет полуфабрикатов

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Учет косвенных расходов

«1С:Бухгалтерия 8» поддерживает учет различных расходов, не связанных напрямую с выпуском продукции, оказанием работ, услуг, – косвенных расходов. В конце месяца производится автоматическое списание косвенных расходов.

В конце месяца производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается применение метода «директ-костинг». Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации метод «директ-костинг» не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- объем выпуска,

- плановая себестоимость,

- оплата труда,

- материальные затраты,

- выручка,

- прямые затраты,

- отдельные статьи прямых затрат.

Учет НДС

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ. Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента. Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ. Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента. Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Помощник по учету НДС контролирует порядок выполнения регламентных операций.

Учет заработной платы, кадровый и персонифицированный учет

В «1С:Бухгалтерии 8» ведется учет движения персонала, включая учет работников по основному месту работы и по совместительству. При этом внутреннее совместительство поддерживается опционально, то есть поддержку можно отключить, если на предприятии это не принято. Обеспечивается формирование унифицированных форм по трудовому законодательству.

Автоматизированы следующие операции:

- начисление зарплаты работникам предприятия по окладу с возможностью указать способ отражения в учете отдельно для каждого вида начисления;

- ведение взаиморасчетов с работниками вплоть до выплаты зарплаты и перечисления зарплаты на карточные счета работников;

- депонирование;

- исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций;

- формирование соответствующих отчетов (по НДФЛ, налогам (взносам) с ФОТ), включая подготовку отчетности для системы персонифицированного учета ПФР.

При выполнении расчетов учитывается наличие на предприятии инвалидов, налоговых нерезидентов.

Для упрощения работы с документами по учету кадров и заработной платы реализован Помощник по учету зарплаты.

Для анализа начисленной заработной платы и налогов (взносов) с ФОТ предназначены отчеты «Анализ расходов на оплату труда», «Анализ начисленных налогов и взносов».

Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль». По данным налогового учета автоматически формируются налоговые регистры и налоговая декларация по налогу на прибыль.

Для выявления ошибок налогового учета и учета разниц в оценке активов и обязательств предназначен отчет «Анализ состояния налогового учета по налогу на прибыль».

Упрощенная система налогообложения

Автоматизирован учет хозяйственной деятельности организаций, применяющих упрощенную систему налогообложения. Налоговый учет по УСН ведется в соответствии с гл. 26.2 НК РФ. Поддерживаются следующие объекты налогообложения:

- доходы,

- доходы, уменьшенные на величину расходов.

Книга учета доходов и расходов формируется автоматически.

Для анализа структуры доходов и расходов налогового учета по УСН предназначен отчет «Анализ состояния налогового учета по УСН».

Учет деятельности, облагаемой единым налогом на вмененный доход

Независимо от того, применяет ли организация УСН или общую систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход (ЕНВД). В конфигурации предусмотрено разделение учета доходов и расходов, связанных с деятельностью, облагаемой и не облагаемой ЕНВД. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределять автоматически по завершении периода.

Учет доходов и расходов индивидуальных предпринимателей – плательщиков НДФЛ

Учет доходов и расходов индивидуальных предпринимателей, применяющих общую систему налогообложения, ведется в соответствии с Порядком учета доходов и расходов, и хозяйственных операций для индивидуальных предпринимателей, утвержденным приказом Минфина РФ от 13.08.2002 № 86н/БГ-3-04/430, главами 23 и 25 НК РФ.

Автоматически формируется Книга учета доходов и расходов и хозяйственных операций по форме, утвержденной приказом Минфина РФ от 13. 08.2002 № 86н/БГ-3-04/430, и налоговая декларация по НДФЛ.

08.2002 № 86н/БГ-3-04/430, и налоговая декларация по НДФЛ.

Завершающие операции месяца

Автоматизированы регламентные операции, выполняемые по окончании месяца, в том числе переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие. Помощник закрытия месяца позволяет определить необходимые регламентные операции закрытия месяца и выполнить их в правильной последовательности и без ошибок.

В состав конфигурации входит набор отчетов «Справки-расчеты», отражающих расчеты, связанные с проведением регламентных операций по закрытию месяца: «Распределение косвенных расходов», «Расчет налога на прибыль и другие».

Стандартные бухгалтерские отчеты

Конфигурация предоставляет пользователю набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проводкам в самых различных разрезах. При формировании отчетов настраивается группировка, отбор и сортировка выводимой в отчет информации, исходя из специфики деятельности организации и выполняемых пользователем функций.

Регламентированная отчетность

В программу включены обязательные (регламентированные) отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам, включая формы бухгалтерской отчетности, налоговые декларации, отчеты для органов статистики и государственных фондов.

Регламентированные отчеты, для которых такая возможность предусмотрена нормативными документами, могут быть выгружены в электронном виде. В программе поддерживается технология нанесения двухмерного штрихкода на листы налоговых деклараций.

Регламентированная отчетность о доходах физических лиц формируется автоматически и для представления в налоговые органы может быть записана на магнитный носитель (дискету). Для представления в ПФР сведений об исчисленном страховом стаже и уплаченных страховых взносах ведется персонифицированный учет работников. Соответствующая отчетность также может записываться на магнитный носитель.

Сервисные возможности

Контроль и исключение ошибочных ситуаций

«1С:Бухгалтерия 8 ПРОФ» предоставляет развитые средства контроля работы пользователя на различных этапах работы с программой:

- контроль корректности и полноты вводимых данных,

- контроль остатков при списании (перемещении) материальных ценностей,

- контроль модификации и удаления документов, введенных ранее «даты запрета редактирования»,

- контроль целостности и непротиворечивости информации при удалении данных.

Загрузка классификаторов и курса валют

Программа предусматривает загрузку справочников и классификаторов:

- классификатора БИК (справочника банковских идентификационных кодов участников расчетов на территории Российской Федерации),

- адресных классификаторов ФНС,

- курса валют с сайта РБК.

Загрузка осуществляется с сайта фирмы «1С» или других информационных сайтов, а также из файлов, поставляемых на ИТС или в составе обновлений конфигурации.

Поиск данных

В конфигурации реализован полнотекстовый поиск по данным информационной базы. Поиск можно вести по нескольким словам, с использованием поисковых операторов или по точной фразе.

Управление доступом к учетным данным

Реализована возможность ввода ограничений на доступ к учетным данным отдельных организаций (юридических лиц). Пользователь с ограниченными правами доступа не имеет возможности не только как-либо изменить, но даже прочитать закрытые для него данные.

Использование торгового оборудования

«1С:Бухгалтерия 8 ПРОФ» поддерживает работу с кассовыми аппаратами (фискальными регистраторами).

Работа с распределенными информационными базами

Для работы с распределенными информационными базами в конфигурацию включены планы обмена для автоматизации обмена данными между информационными базами.

Тесты для бухгалтеров онлайн, Бухгалтерские тесты с ответами » Buhtest.by

На нашем сайте Вы можете самостоятельно проверить свои знания и навыки в области бухгалтерского учета и налогообложения.

Тренировка знаний и навыков в своей профессиональной области будет полезна как начинающим свою карьеру специалистам, так и имеющим за плечами большой опыт бухгалтерской и финансовой работы. Здесь Вы найдете тесты для новичков, имеющих только теоретическую подготовку после учебного заведения, и тесты для профессионалов с опытом.

Неоспоримыми плюсами такой тренировки будут:

приобретение навыка концентрации внимания;

обновление в памяти знаний по тем вопросам, с которыми Вы давно не сталкивались;

выявление «слабых мест» и трудных тем, над которыми надо поработать.

Пройдите тесты по бухгалтерскому учету и налогообложению online и узнайте результат сразу, бесплатно, без SMS и без регистрации.

Тесты составлены с учетом нормативных правовых актов по бухгалтерскому учету и налогообложению, действующих в Республике Беларусь в 2017 году.

Когда и кому нужны бухгалтерские тесты?

- При приеме на работу.

Невозможно заранее определить, устраиваясь на новую работу, будут вас тестировать или нет, но быть готовым к этому необходимо. Подготовиться к тестированию профессиональных знаний никогда не будет лишним.

- Для самопроверки и повышения квалификации.

Если Вы являетесь достаточно опытным бухгалтером, долго работаете на одном участке, но хотите освоить или не забыть другие участки работы, изучить бухгалтерский учет в новой для Вас отрасли – тесты помогут Вам не забывать старый опыт и узнавать новое в области бухучета.

- При подготовке к аттестации на право получения сертификата профессионального бухгалтера.

В связи со вступлением в силу Закона Республики Беларусь от 12.07.2013 г. N 57-З “О бухгалтерском учете и отчетности” главным бухгалтерам общественно значимых организаций и тем, кто планирует ими стать, предстоит пройти аттестацию в форме квалификационных экзаменов и получить сертификат профессионального бухгалтера. В последующем, начиная с года, следующего за годом получения сертификата, не реже одного раза в два года, физическое лицо, имеющее сертификат профессионального бухгалтера банка, обязано подтверждать свою квалификацию. Подтверждение квалификации профессиональными бухгалтерами проводится в форме тестирования.

- При подготовке к аттестации на право получения квалификационного аттестата аудитора.

Согласно Положению о порядке проведения аттестации на право получения квалификационного аттестата аудитора и подтверждения квалификации аудиторами, утвержденным постановлением Совета Министров Республики Беларусь от 18.12.2013 г. N 1098 “О некоторых вопросах аудиторской деятельности”, аттестация на право получения квалификационного аттестата аудитора проводится в форме квалификационных экзаменов. Первым этапом квалификационного экзамена является компьютерное тестирование.

Первым этапом квалификационного экзамена является компьютерное тестирование.

- При подготовке к зачетам и экзаменам по предмету «Бухгалтерский учет», для закрепления теоретических знаний – студентам ВУЗов и учащимся колледжей.

- Наконец, просто для того, чтобы переключиться с рутинной работы, обрести уверенность в своих силах и осознать факт, что Вы способны не только проверять материальные отчеты, вносить приход товаров и выписывать накладные. Как говорят, «каждый солдат носит в своем ранце маршальский жезл». И Вы можете достичь больших высот в своем деле, надо только этого захотеть.

Если не удастся пройти тест сразу с хорошим результатом – не огорчайтесь. Помните о принципе «предупрежден – значит вооружен», изучайте законодательные и нормативные акты, учебники и тренируйтесь, чтобы быть в форме!

И еще не забудьте: «Знание бывает двух видов. Мы либо знаем предмет сами, либо знаем, где можно найти о нем сведения» (Сэмюэль Джонсон).

Руководство для малого бизнеса

7 мин. Читать

- Концентратор

- Выставление счетов

- Как написать выигрышный счет-фактуру за 8 простых шагов: руководство для малого бизнеса

Малым предприятиям необходимо вовремя платить, чтобы поддерживать денежный поток. Важно найти способы получать деньги быстрее. Предприниматель рекомендует с самого начала четко представлять график платежей и расходы. Хорошее общение формирует ожидания клиентов и помогает быстрее получать платежи.

Один из способов сделать это — включить в свой счет выигравшее письмо-фактуру. Хороший счет-фактура задает профессиональный, но дружелюбный тон, в котором указывается, когда должна быть произведена оплата и к кому обращаться с любыми вопросами.

Формат письма-фактуры должен соответствовать формату стандартного делового письма. В этой статье мы расскажем, как его написать.

Нужен шаблон счета? FreshBooks предлагает бесплатные загружаемые шаблоны счетов для малого бизнеса, которые делают выставление счетов еще проще.

В этой статье мы рассмотрим:

1. Получите шаблон

Для написания инвойса на оплату можно использовать пустой документ. Или вы можете скачать шаблон делового письма. В MS Office есть простой бесплатный шаблон, который вы можете скачать для Word.

Откройте любой текстовый редактор, который вы предпочитаете, и откройте либо свой шаблон, либо создайте новый пустой документ.

2. Введите свой адрес

Пропустите этот шаг, распечатав счет на фирменном бланке компании.

Если у вас нет фирменного бланка, напишите свое имя или название компании и свой полный адрес (почтовый адрес, город, штат и почтовый индекс) в верхней части письма. Выровняйте текст по левому краю.

Стандартный формат адреса:

Название

Компания

Улица

Город Государственный Почтовый индекс

Например:

Дженна Майклс

Hollywood Groomers

64 Sunnyside Road Ste 400

Beverly Hills CA

Это соглашение следует за U. S. Правила почтовой службы. Обратите внимание, что между каждым словом или числом нет знаков препинания и одного пробела, за исключением двух пробелов между штатом и почтовым индексом.

S. Правила почтовой службы. Обратите внимание, что между каждым словом или числом нет знаков препинания и одного пробела, за исключением двух пробелов между штатом и почтовым индексом.

3. Добавьте дату

Добавьте дату составления счета-фактуры или дату завершения, если вы писали письмо в течение нескольких дней.

Используйте американский формат даты: месяц, день, год.

- Например: 1 января 2020 г.

Напишите дату в одну строку под вашим адресом.Если ваш адрес выровнен по ширине, дата также должна быть слева. Если вы используете фирменный бланк, поместите дату по центру, — советует онлайн-лаборатория письма Университета Пердью.

4. Укажите адрес получателя

Добавьте адрес получателя под датой. Включите имя, должность, компанию и адрес получателя. Убедитесь, что вы указали почтовый адрес, город, штат и почтовый индекс. Он должен быть выровнен по левому краю и на одну строку ниже даты.

Лучше всего указать здесь конкретное имя. Предприниматель рекомендует дважды проверить, кому вы должны отправлять счет. Это особенно важно для крупных компаний, где вам может потребоваться отправить счет напрямую в финансовый отдел или третьему лицу, нанятому для обработки платежей.

Предприниматель рекомендует дважды проверить, кому вы должны отправлять счет. Это особенно важно для крупных компаний, где вам может потребоваться отправить счет напрямую в финансовый отдел или третьему лицу, нанятому для обработки платежей.

Свяжитесь со своим клиентом, чтобы обсудить, кто будет производить платеж, кому должен быть адресован ваш счет и кого, если кто-либо, вы должны скопировать в счете. Отправьте письмо со счетом основному лицу, производящему платеж.

Персональные титулы

При добавлении имени контакта вам может быть интересно, какой заголовок использовать.Стандартные личные титулы — мистер, мисс, миссис и доктор

.К женщинам можно обращаться как к мисс, миссис или мисс. В случае сомнений используйте мисс

.5. Добавьте приветствие

А теперь пора открыть письмо. Используйте то же имя и титул, что и в адресе получателя. Включите приветствие под адресом получателя.

Если вы хорошо знаете получателя, вы можете использовать только его имя. Если нет, используйте их титул и фамилию. В конце добавьте двоеточие.

Если нет, используйте их титул и фамилию. В конце добавьте двоеточие.

Например:

- Уважаемая Анна:

- Уважаемая мисс Смит:

Не знаете пол получателя? Вместо этого можно указать их полное имя, например:

.6. Напишите текст письма

Одиночный интервал между буквой и выравнивание абзацев по левому краю. Вам не нужно использовать отступ для первой строки. Между каждым абзацем вставляйте пустую строку.

С точки зрения содержания, написание должно быть как можно более четким и кратким.

Во-первых, включите дружеское начало. Вот образец:

- Надеюсь, у вас все хорошо.

Тогда переходите сразу к делу:

- Пожалуйста, найдите прикрепленный счет-фактуру [номер] для [название проекта].

- Ваш заказ [детали заказа] отправлен. К этому приложению прилагается счет-фактура.

- К письму прилагается счет на [укажите сумму].

Теперь добавьте реквизиты для оплаты, например:

- Напоминание об условиях оплаты: оплата должна быть произведена 20 января 2020 г.

При оплате в течение 15 дней предоставляется 5-процентная скидка.

При оплате в течение 15 дней предоставляется 5-процентная скидка. - Пожалуйста, отправьте оплату чеком или прямым переводом.

- Обратите внимание, что мы взимаем плату за просрочку в размере 5 процентов в неделю.

На случай возникновения вопросов лучше всего указать подходящего контактного лица:

- Если у вас есть какие-либо вопросы по поводу вашего счета, свяжитесь с [имя] по [контактные данные].

- Я вернусь в офис на следующей неделе, если у вас возникнут вопросы или проблемы.

- По вопросам проекта обращайтесь к [имя] по [контактные данные].По вопросам оплаты обращайтесь к [имя] по [контактные данные].

Теперь добавьте дружескую строку:

- Спасибо за ваш бизнес.

- Было приятно работать с вами.

- Надеюсь на продолжение сотрудничества с вами в будущем.

- Пожалуйста, дайте мне знать, если мы снова сможем вам помочь.

- Мы ценим возможность вести с вами дела.

И напоследок:

- Подтвердите получение этого счета.

7. Запишите закрытие

Закрытие — это одна строка после последней строки тела. Только первое слово должно быть написано с заглавной буквы, а в конце должна быть добавлена запятая. Если подпись добавляется, включите четыре пустые строки между подписью и своим именем.

Например:

Спасибо,

Дженна Майклс

8. Вложения к упоминанию

Приложения, в данном случае ваш счет, также называются приложениями.Напишите «Приложения» в четырех строчках под закрытием. Вы можете просто добавить количество вложений или перечислить их по имени.

Например:

- Приложения: 3

- Приложения: счет-фактура 001, предварительные чертежи, 3D-модель

Ваш счет-фактура почти готов к отправке. Перед отправкой обязательно тщательно вычитайте орфографические или грамматические ошибки.

Еще спрашивают:

Как написать сопроводительное письмо к счету

Сопроводительное письмо для счета-фактуры — это, по сути, письмо-счет-фактура. Следуйте инструкциям выше, чтобы написать профессиональное деловое письмо.

Следуйте инструкциям выше, чтобы написать профессиональное деловое письмо.

Вот несколько дополнительных советов по написанию сопроводительного письма, согласно Университету Висконсин-Мэдисон:

- Это должна быть всего одна страница

- Адаптируйте сопроводительное письмо к клиенту. Обращайтесь к конкретным деталям и срокам проекта. Укажите любые дополнительные счета-фактуры.

- Избегайте жаргона. Используйте активный голос и короткие предложения. Быть ясным. Передают уважение к клиенту и профессионализм.

- Сосредоточьтесь на цели вашего письма: получать деньги. Укажите причину выставления счета и сумму к оплате в первом абзаце текста письма. Всегда указывайте контактную информацию, чтобы клиент мог немедленно решить любые проблемы, связанные со счетом.

- Каждый абзац основного текста должен быть сосредоточен вокруг одной точки.

- Вычитайте свою работу. Попросите сделать это надежного коллегу или друга.

В этой статье есть советы о том, как написать счет для внештатной работы или для малого бизнеса, а также примеры формулировки счета.

Как написать счет по электронной почте

Вот как написать электронное письмо со счетом-фактурой. Электронные письма часто бывают менее формальными, чем деловые, но они все же должны быть профессиональными и хорошо написанными.

Вот пример:

Привет [укажите имя клиента],

Пожалуйста, найдите прикрепленный счет на [вставить название проекта].

Спасибо за ваш бизнес. Если у вас есть какие-либо вопросы по поводу вашего счета, свяжитесь с [имя] по [контактные данные].

Бест,

[введите свое имя]В этой статье подробно рассказывается, как отправить счет по электронной почте.

СТАТЬИ ПО ТЕМЕ

Конфигурация, создание, печать и электронная почта

Доступны различные стандартные типы корреспонденции, такие как печать счета-фактуры, выписка по счету и т. Д. Также можно создавать пользовательские типы корреспонденции.

Соответствия могут быть созданы во время обработки конкретной бизнес-операции или на более позднем этапе для уже созданных проводок транзакции.

Корреспонденция может быть отправлена покупателю / поставщику в различных форматах, таких как электронная почта и факс. Переписка в основном представляет собой письма и т. Д., Которые отправляются из SAP поставщику / покупателю и т. Д.

Корреспонденция может быть создана индивидуально или коллективно, по отдельности или с помощью автоматизированного пакетного задания.

В этом руководстве вы узнаете:

Виды корреспонденции

Ниже приведен пример списка различных стандартных типов корреспонденции, которые можно скопировать для создания определенной настраиваемой формы, программы и т. Д.

| Тип корреспонденции | Описание переписки | Программа печати | Требуемые данные | Образец стандартной формы сценария SAP |

|---|---|---|---|---|

| SAP01 | Уведомления об оплате | RFKORD00 | Номер документа | F140_PAY_CONF_01 |

| SAP06 | Выписки со счета | RFKORD10 | Номер и дата счета | F140_ACC_STAT_01 |

| SAP07 | Выписки по переводным векселям | RFKORD20 | Номер документа | F140_BILL_CHA_01 |

| SAP09 | Внутренние документы | RFKORD30 | Номер документа | F140_INT_DOCU_01 |

| SAP10 | Отдельные буквы | RFKORD40 | Номер счета | F140_IND_TEXT_01 |

| SAP11 | Выписки из документов | RFKORD50 | Номер документа | F140_DOCU_EXC_01 |

| SAP13 | Заявления клиентов | RFKORD11 | Номер и дата клиента | F140_CUS_STAT_01 |