Косгу что это такое в бухгалтерии: Полная информация для работы бухгалтера

Изменения в бюджетном учете для бухгалтера с 2023 года

Иллюстрация: Вера Ревина / «Клерк»Налоговые и страховые

Три вида страховых взносов, которые раньше оплачивал работодатель за своих сотрудников, объединили в один платеж.

Если раньше высчитывали взносы на пенсионное страхование в размере 22% от дохода, на медицинское – 5,9%, на взносы по временной нетрудоспособности и материнству – 2,9%, то с января 2023 года начнет действовать общий взнос в размере 30% от дохода сотрудника до достижения предельной базы. Затем процент снизится до 15,1.

Здесь, кстати, стоит заметить, что предельная налоговая база для исчисления страховых взносов станет общей.

В удержании и перечислении НДФЛ тоже не обойдется без перемен. Во-первых, перечисление налога больше не будет привязано к конкретной дате в зависимости от вида дохода.

К примеру, раньше мы знали, что при удержании налога из отпускных или выплаты по больничному листу, нужно перечислить НДФЛ до последнего числа месяца, а если выплачивали окончательный расчет по зарплате при увольнении сотруднику, то и удержанный НДФЛ перечисляли не позднее следующего рабочего дня.

Теперь НДФЛ, исчисленный за период с 23 числа предыдущего месяца по 22 число текущего, необходимо оплатить в налоговые органы до 28 числа, как и страховые взносы.

Кроме того, поскольку налоговой инспекции неизвестны суммы исчисленных налогов и страховых взносах до предоставления деклараций или при авансовых платежах, то начиная со следующего года необходимой станет подача уведомления о данных суммах. Как это будет происходить, пока совершенно не ясно. Законодательство поясняет, что в течение 2023 года таким уведомлением может считаться платежное поручение, где четко будет понятен бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты.

Из-за изменений НДФЛ и страховых взносов в следующем году в форме 6-НДФЛ значительно обновится первый раздел. Сроки перечисления налога указывать не придется: для каждого отчетного периода теперь они свои. В расчете по страховым взносам ряда подразделов больше не будет, а другим присвоят иные номера.

В связи с объединением Пенсионного фонда и Фонда социального страхования, изменения коснутся и взносов на травматизм, а также нескольких форм отчетности. Перечислить такой взнос за декабрь 2022 года следует до 15 января уже в новую организацию – Социальный фонд России.

А привычные бухгалтеру отчеты 4-ФСС, СЗВ-ТД и СЗВ-СТАЖ в будущем году сольются в единую форму.

Из-за введения единого налогового платежа появятся нюансы и у прочих налогов (земельный, транспортный, имущественный, НДС, налог на прибыль и НВОС): поменяются сроки их уплаты, формы подачи деклараций, а также по авансовым платежам за квартал тоже придется подавать в налоговую инспекцию уведомление, чтобы налоговики могли идентифицировать, что это за сумма перечислена, в счет уплаты какого налога.

Неналоговые

Электронная первичка

Приказ 61н с 1 января 2023 года обязал все государственные и муниципальные учреждения перейти к применению электронных форм и регистров бухгалтерского учета.

В наступающем году становится унифицированной и обязательной к применению первичка по инвентаризации, расчетам с физическими лицами и забалансовым счетам, а также документы учета основных средств и нефинансовых активов, дебиторской и кредиторской задолженности, материальных ценностей и доходов.

Перечень и сами формы приведены в первом, втором, третьем и четвертом приложениях к приказу.

Важно отметить, что Приказ 100н уже добавил к вышеперечисленным еще несколько унифицированных форм, но обязательны к применению в 2023 году они будут только для федералов и казенников, бюджетный учет которых передан Казначейству. Это первичные документы о приеме-передаче и внутреннем перемещении нефинансовых активов, акт приемки товаров, работ и услуг, извещение о трансферте с условием и заявка-обоснование закупки через подотчетное лицо.

КОСГУ

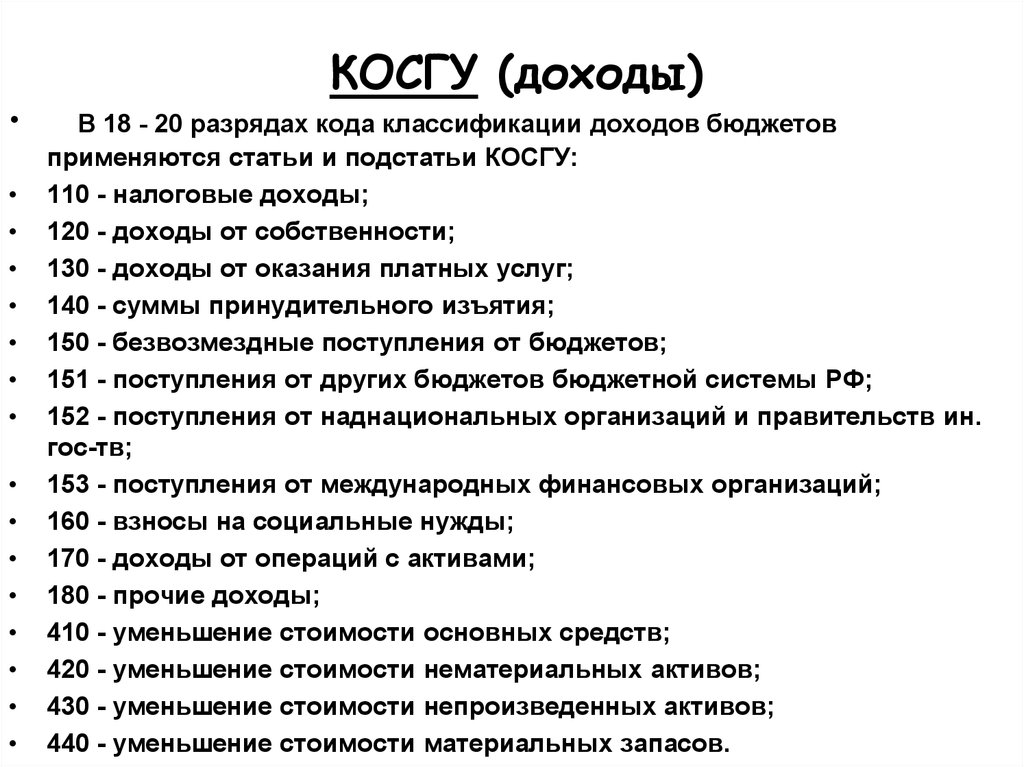

Порядок 209н, регулирующий применение в учете кодов КОСГУ, определил на будущий год принцип выбора подстатьи по безвозмездным поступлениям и перечислениям, которые затрагивают и капитальные вложения, и текущие расходы. Капитальным признается поступление (перечисление) средств, если израсходовать на капвложения из них планируется не менее 80% от общего объема. Если же долю нельзя определить точно, то данное поступление (перечисление) следует отнести к текущему. К таким поступлениям, к примеру, можно отнести субсидии на иные цели, гранты в форме субсидий, субвенции.

Капитальным признается поступление (перечисление) средств, если израсходовать на капвложения из них планируется не менее 80% от общего объема. Если же долю нельзя определить точно, то данное поступление (перечисление) следует отнести к текущему. К таким поступлениям, к примеру, можно отнести субсидии на иные цели, гранты в форме субсидий, субвенции.

Кроме того, в обновленном Порядке 209н установили, что расходы на возмещение коммуналки или услуг связи учреждениям-владельцам арендуемых площадей теперь будет отражаться по подстатье 224, а не по 223 и 221, как это делалось ранее.

Доходы от имущества, переданного в доверительное управление, с 2023 года следует относить на подстатью КОСГУ 129 «Иные доходы от собственности», а расходы на участие в электронной процедуре, а также на ее проведение со стороны заказчика – на подстатью 226.

Из новой редакции Порядка 209нисключили 461 подстатью КОСГУ: для доходов от выбытия биологических активов и операций по списанию таких объектов предусмотрели код КОСГУ 460 и дополнительно детализировали его подстатьей 462 для отражения обесценения биологических активов.

Все самые важные вопросы о бюджетном учете можно задавать экспертам «Клерка» 24 на 7: просто подпишитесь на «Клерк.Премиум» прямо сейчас, пока скидка.

КБК

В наступающем году утрачивает свое действие Порядок по формированию КБК 85н: на смену ему приходит Инструкция 82н. Принципиальных отличий между ними ждать и опасаться не стоит. Эту Инструкцию уже применяли при составлении бюджетов на 2023 год и плановый период.

Согласно новому документу КВР 246 расширился в применении на бюджетные и автономные учреждения, которые в его рамках теперь смогут закупать государственные информсистемы. Региональные и муниципальные организации будут применять этот код только с согласования с финансовым органом.

Кроме того, Инструкцией 82н уточнили правила выбора разделов и подразделов. Если выплаты сотрудникам не относятся к публичным обязательствам, то их теперь будут отражать по тому же подразделу, что и прочие затраты на нужды учреждения.

На смену подразделу 0703, по которому ранее отражали расходы на реализацию дополнительных образовательных программ спортивной подготовки, придет новый код 1103, а расходы на проведение мероприятий по организации отдыха детей начнут учитывать по подразделу 0709 вместо 0707.

Бухгалтерская отчетность

Инструкцию 33н, регулирующую порядок сдачи бюджетной отчетности, с 2023 года также планируют подкорректировать. Часть изменений коснется некоторых форм отчетности уже за 2022 год.

Изменения, применимые к отчетности за 2022 год

В отчете о движении денежных средств 0503723 появится дополнительная строка для отражения операций по поступлению (принятию к учету) биологических активов (подстатья КОСГУ 360). В сведениях о вложениях в недвижимость (ф. 0503790) изменится перечень кодов статуса объекта.

В отчете о финансовых результатах деятельности (форма 0503721) в рамках 35Х и45Х КОСГУ не нужно будет показывать обороты по внутреннему перемещению активов и принятию их к учету по стоимости вложений, а в доходы по коду 170 КОСГУ необходимо будет добавить показатели по подстатье 176.

Изменения, применимые к отчетности, начиная с 1 октября 2023 года

Поскольку уточненный Порядок 209н исключил из списка применяемых кодов КОСГУ подстатью 461, то из формы 0503723, начиная с девятимесячной отчетности, уберется соответствующая строка.

Для корректного применения СГС «Биологические активы» и достоверности отражения показателей, связанных с ним, внесут изменения в сведения о движении нефинансовых активов (ф. 0503768), справку по заключению счетов (ф. 0503710), отчет о финансовых результатах деятельности (ф. 0503721) и Баланс учреждения (ф. 0503730).

СГС «Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам» изменит форму 0503725 по консолидируемым расчетам. Все бюджетные и автономные учреждения станут ежеквартально показывать в ней суммы безвозмездных поступлений и выбытий между бюджетными учреждениями, к примеру, при операциях по передаче нефинансовых активов или поступлении субсидий.

В форме отчетности 0503773 добавят дополнительные коды 3.1-3.5, которые будут детализировать операции по исправлению ошибок прошлых лет в зависимости от причины возникновения: при несвоевременном поступлении первички будет выбираться код 3.1, при отражении с опозданием в учете факта хозяйственной жизни, относящегося к прошлым отчетным периодам – код 3.2. При исправлении ошибки неверно примененных бухгалтерских счетов отразить данные суммы необходимо будет по коду 3.3.

Корректировку ошибок прошлых лет, допущенных при отражении бухгалтерских записей на основании некорректной первички, следует отнести к коду 3.4. Для иных причин возникновения ошибок прошлых отчетных периодов, выявленных в текущем году, предусмотрели код 3.5. Эта информация будет представляться в четвертом разделе сведений об изменении валюты баланса.

Изменения 2023 года необходимо будет отразить в учетной политике учреждения. Особенно важно это сделать в отношении применяемых форм электронных первичных документов и регистров в разделе «Документооборот»: если ваше учреждение начнет с начала года использовать ту первичку, которая в обязательном порядке предусмотрена только для федеральных и казенных организаций, в УП стоит прописать какие именно формы и в каких ситуациях вы будете использовать.

Для бухгалтера бюджетной сферы наступающий год будет непростым, но осилить нововведения помогут вебинары, разъяснительные письма Минфина, уточнения налоговых органов и прочие инструкции. Всем удачи в 2023 году!

Новшества в применении КВР и КОСГУ

Каждый раз начало нового года ассоциируется у бухгалтеров бюджетной сферы, конечно же, со сдачей годовой отчетности и с очередными изменениями в законодательстве, которые необходимо знать и учитывать в наступающем году. К сожалению, не без этого.

К сожалению, не без этого.

А ведь осуществление расходов будет происходить чуть ли не с первых рабочих дней 2023 года. Поэтому «свежая» и актуальная информация в части использования тех или иных кодов бюджетной классификации поможет бухгалтерам не начинать год с ошибок. Вот об этом наша статья.

Внимание!

Документом, который будет определять порядок формирования и применения кодов бюджетной классификации с 2023 года, является приказ Минфина России от 24.05.2022 № 82н. Данный правовой акт идет на смену Порядку № 85н. А вот Порядок № 209н, регулирующий использование статей (подстатей) КОСГУ, в 2023 году продолжает действовать, правда, тоже с коррективами в нем.

Нововведения в КВР с 2023 годаНапоминаем, что 13 декабря мы проводим ВЕБИНАР «Готовимся к сдаче бюджетной (бухгалтерской) отчетности за 2022 год и знакомимся с изменениями 2023 года». На вебинаре также разберем новшества в применении КВР и КОСГУ 2023 года. Вебинар доступен подписчикам тарифов СТАНДАРТ и ПРОФ.

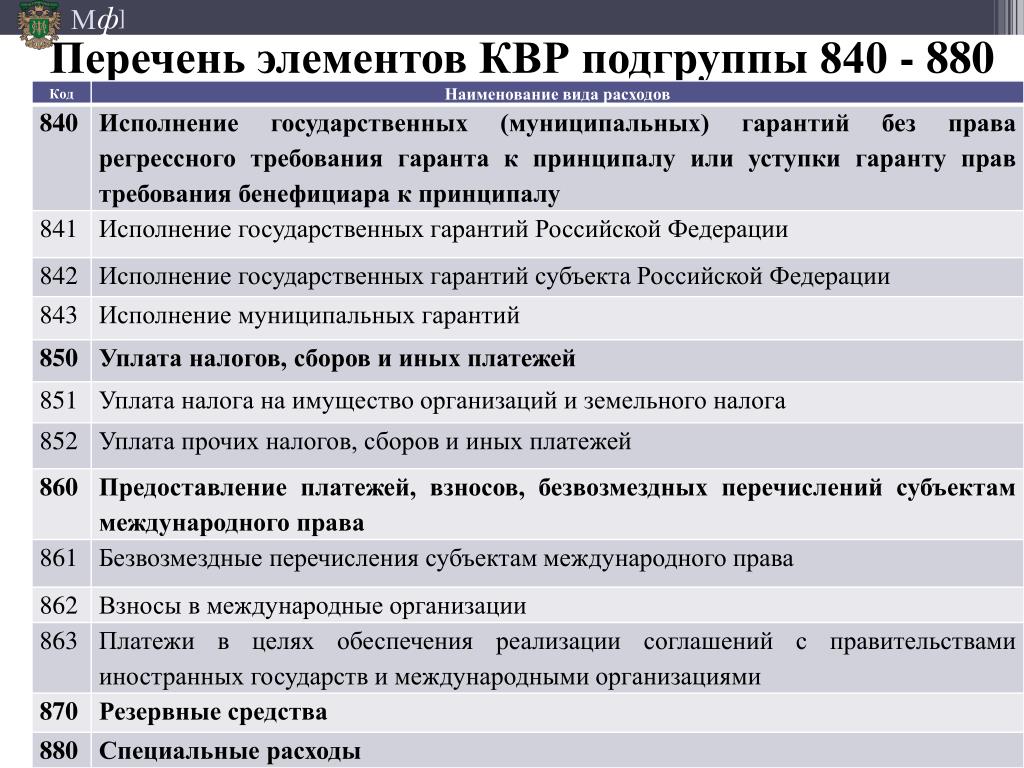

- КВР 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем».

В настоящее время семимильными шагами идет активное создание, внедрение, эксплуатация, поддержка и т.п. различных государственных информационных систем, да и муниципальных тоже. В 2022 году соответствующие расходы на ГИС по КВР 246 осуществляют только органы власти (местного самоуправления) и казенные учреждения. Причем на уровне субъектов РФ и муниципалитетов учреждения пользуются этим кодом, если решение о его применении принято финансовым органом субъекта РФ или муниципального образования. Вместе с тем в 2023 году по КВР 246 должны отражаться подобные расходы и в аналогичном порядке также бюджетными и автономными учреждениями.

- КВР 247 «Закупка энергетических ресурсов».

В основном здесь все без изменений, кроме одного. В Порядок № 82н уже планируется внести уточнения, в частности, в перечень расходов, поименованных по КВР 247. По этому КВР надо будет отражать затраты на оплату энергосервисных договоров (контрактов), однако с определенной оговоркой. Будет разрешено оплачивать по КВР 247 только энергосервисные контракты, в которых цена определена как процент стоимости сэкономленных энергетических ресурсов.

В Порядок № 82н уже планируется внести уточнения, в частности, в перечень расходов, поименованных по КВР 247. По этому КВР надо будет отражать затраты на оплату энергосервисных договоров (контрактов), однако с определенной оговоркой. Будет разрешено оплачивать по КВР 247 только энергосервисные контракты, в которых цена определена как процент стоимости сэкономленных энергетических ресурсов.

- КВР 322 «Субсидии гражданам на приобретение жилья».

Перечень расходов, отражаемых по КВР 322, расширен. В 2023 году по данному коду кроме затрат в части выплат гражданам денежных средств на приобретение, строительство жилых помещений следует отражать также расходы на единовременные выплаты для улучшения жилищных условий.

- КВР 524 «Единые субсидии».

Код новый! Он предназначается для отражения с 2023 года расходов федерального бюджета на предоставление бюджетам субъектов РФ единых субсидий

- Подстатьи 221 «Услуги связи» и 223 «Коммунальные услуги» КОСГУ.

Все давно привыкли, что расходы арендатора по возмещению арендодателю стоимости услуг связи и коммунальных услуг отражаются по подстатьям 221 и 223 КОСГУ соответственно. Вместе с тем в 2023 году их необходимо будет относить на подстатью 224 КОСГУ. Полагаем, что аналогичный подход целесообразен и в отношении договоров безвозмездного пользования.

- Подстатья 226 «Прочие работы, услуги» КОСГУ.

Ура, наконец-то финансовое ведомство определилось. Ранее в отражении расходов по внесению платы оператору электронной площадки за участие в электронных процедурах существовала некая вариативность. Так как Порядок № 209н не содержал уточнений, а Минфин России не давал никаких разъяснений по рассматриваемым затратам, коллегам — бухгалтерам предлагалось оформлять такие операции как с использованием подстатьи 226 КОСГУ, так и с применением подстатьи 297 КОСГУ. Теперь внесена ясность и с 2023 года их следует отражать по подстатье 226 КОСГУ.

Теперь внесена ясность и с 2023 года их следует отражать по подстатье 226 КОСГУ.

- Подстатья 296 «Иные выплаты текущего характера физическим лицам» КОСГУ.

Перечень расходов, относимых на подстатью 296 КОСГУ, немного дополнен. С 2023 года по данному элементу следует отражать затраты на материальное стимулирование граждан, обучающихся по образовательным программам среднего профессионального или высшего образования, заключивших договор о целевом обучении.

- Подстатья 461 «Выбытие биологических активов» КОСГУ.

Об авторе