Косгу это: Полная информация для работы бухгалтера

Практическое применение КВР, КОСГУ и не только: ответы на популярные вопросы

Тема правильного применения КВР, АнКВД, КОСГУ наверное никогда не потеряет свою актуальность. Ведь с отражением в учете расходов и доходов бухгалтеры организаций бюджетной сферы сталкиваются почти ежедневно.

В новой статье мы собрали для вас ответы на популярные вопросы, которые задают наши клиенты на регулярном сопровождении.

1. Вопрос: Какие КВР и КОСГУ нужно указать при перечислении компенсации за задержку заработной платы?

Ответ: В соответствии со ст. 236 ТК РФ работнику предусмотрена денежная компенсация за задержку заработной платы. В бухгалтерском (бюджетном) учете учреждений расходы работодателя на такую компенсацию отражаются по КВР 853 в увязке с подстатьей 296 КОСГУ. Это прямо установлено п. 48.8.5.3 Порядка № 85н и п. 10.9.6 Порядка № 209н.

2. Вопрос: По решению арбитражного суда с учреждения взыскиваются судебные расходы по оплате госпошлины в пользу поставщика.

Ответ: Уплата госпошлины в пользу истца по решению суда отражается по КВР 831 и подстатье 297 КОСГУ (п. 48.8.3.1 Порядка № 85н, п. 10.9.7 Порядка № 209н).

3. Вопрос: По каким КВР и КОСГУ начислять НДФЛ со сверхнормативных суточных казенному учреждению?

Ответ: Налоговый агент обязан удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате. НДФЛ с части суточных не является расходом учреждения, а удерживается из зарплаты сотрудника — на ближайшую дату выплаты дохода в денежной форме (п. 4 ст. 226 НК РФ).

Начисление и удержание НДФЛ отражается в учете учреждения по КВР 111 и подстатье 211 КОСГУ (п. 48.1.1.1 Порядка № 85н, п. 10.1.1 Порядка № 209н).

4. Вопрос: Университет направляет своих студентов-спортсменов на соревнования с тренером. Тренер является штатным сотрудником учреждения и уполномоченным подотчетным лицом. Ему выдаются денежные средства для приобретения железнодорожных билетов, услуг по проживанию, а также суточные (питание). На какие КВР и коды КОСГУ учреждению отнести командировочные расходы тренера и его расходы для обеспечения спортсменов?

Ему выдаются денежные средства для приобретения железнодорожных билетов, услуг по проживанию, а также суточные (питание). На какие КВР и коды КОСГУ учреждению отнести командировочные расходы тренера и его расходы для обеспечения спортсменов?

Ответ: Поскольку сопровождающий тренер является штатным сотрудником учреждения, поездка на соревнования будет являться для него командировкой. Командировочные выплаты работникам отражаются по КВР 112 в увязке с подстатьей 212 КОСГУ в части суточных и подстатье 226 КОСГУ в части остальных командировочных расходов (п. 48.1.1.2 Порядка № 85н, пп. 10.1.2, 10.2.6 Порядка № 209н).

Расходы на обеспечение участия спортсменов в спортивных соревнованиях, осуществляемые через командируемых подотчетных лиц, отражаются по КВР 244 (п. 46.9 Порядка № 85н). К таким расходам относятся расходы на проезд к месту проведения мероприятия и обратно, проживание, питание, организационные взносы и иные расходы, связанные с участием в мероприятиях.

Расходы по приобретению железнодорожных билетов относятся на подстатью 222 КОСГУ, а по обеспечению жилым помещением на время проведения соревнований и питанием — на подстатью 226 КОСГУ (пп. 10.2.2, 10.2.6 Порядка № 209н).

Таким образом, расходы по оплате тренеру — штатному сотруднику учреждения командировочных расходов отражаются по КВР 112 и подстатье 226 КОСГУ в части проживания, питания и проезда, а в части расходов на оплату суточных — по подстатье 212 КОСГУ. А выдача ему денежных средств как сопровождающему для обеспечения спортсменов отражается по КВР 244 в увязке с подстатьей 222 КОСГУ в части расходов на транспортные услуги и в увязке с подстатьей 226 КОСГУ в части обеспечения сопровождаемых лиц жилым помещением на время проведения соревнований и питанием.

Обратим внимание, что на уровне конкретного публично-правового образования или локальным актом учреждения должен быть определен порядок обеспечения участия физлиц в мероприятиях. К примеру, в таком порядке целесообразно предусмотреть обязанность подтверждения расходов направляемыми физлицами или их сопровождающими, перечень оформляемых первичных документов.

5. Вопрос: По результатам проверки выявлен излишне перечисленный ФСС РФ больничный сотруднику учреждения. Учреждение получило от ФСС РФ уведомление о возмещении ФСС РФ переплаты. Какие КВР и КОСГУ применить?

Ответ: Прежде всего отметим, что вопрос выбора конкретной подстатьи КОСГУ для подобных расходов четко не урегулирован. Поэтому тот или иной код КОСГУ следует закрепить в учетной политике.

48.8.5.3 Порядка № 85н).

48.8.5.3 Порядка № 85н).Таким образом, рассматриваемые в вопросе расходы могут быть отнесены на подстатью 297 КОСГУ с применением КВР 853.

6. Вопрос:

По каким КВР и КОСГУ отразить возмещение расходов работнику за уплату госпошлины за регистрацию автомобиля?Ответ: Владелец транспортного средства обязан поставить его на государственный учет или изменить регистрационные данные в течение 10 дней после его приобретения или выпуска в обращение (пп. 1, 3, 4 ч. 3 ст. 8 Федерального закона от 03.08.2018 № 283-ФЗ). Государственная регистрация автомобиля является обязательной.

Расходы по уплате госпошлины отражаются по КВР 852 в увязке с подстатьей 291 КОСГУ (п. 48.8.5.2 Порядка № 85н, п. 10.9.1 Порядка № 209н). Полагаем, что ситуация, при которой учреждение не уплачивает госпошлину напрямую, а возмещает ее уплату сотруднику, не меняет экономического содержания хозяйственной операции. Поэтому расходы по компенсации работнику уплаченной им госпошлины за регистрацию автомобиля следует осуществлять по КВР 852 и подстатье 291 КОСГУ.

Обратите внимание: поскольку госрегистрация автомобиля является обязательной, госпошлину за регистрацию транспортного средства в ГИБДД можно включить в первоначальную стоимость автомобиля.

7. Вопрос: Бюджетное учреждение культуры переводит благотворительную помощь в фонд поддержки военнослужащих и добровольцев СВО с КФО 2. Какой будет код видов расходов?

Ответ: Расходы на благотворительную помощь не связаны с расходами на выплату персоналу, социальным обеспечением и иными выплатами в пользу физических лиц, капитальными вложениями в объекты государственной (муниципальной) собственности. Эти выплаты не приводят к поставке на эту сумму товаров, оказания услуг, выполнения работ. Пожертвования не являются субсидией или грантом. Соответственно, такие расходы не могут отражаться по элементам видов расходов групп 100 – 700.

Расходы учреждений, не отнесенные к группам 100 – 700, относятся к элементам группы 800 (п. 48.

8. Вопрос: Работник казенного учреждения возмещает недостачу по НФА в кассу учреждения. Какой будет КПС к счету 0 401 10 172?

Ответ: Операции по поступлению сумм возмещения являются доходными. Следовательно, в разрядах 1 – 17 счета 0 401 10 172 указывается КДБ. Согласно п. 12.2 Порядка № 85н доходы от выбытия материальных ценностей относятся на соответствующие статьи аналитической группы подвида доходов 400 в зависимости от выбывающего актива (основные средства, материальные запасы и т.

Таким образом, в разрядах 15 – 17 счета 0 401 10 172 может быть указан КПС 4Х0.

9. Вопрос: Какой указать КПС по счету 0 303 04 000 при начислении НДС: 130 или 180?

Ответ: При начислении НДС по дебету счета 0 401 10 1ХХ указываются коды доходов, по которым проводилась реализация товаров, работ, услуг (см. письма Минфина России от 19.07.2019 № 02-08-10/54149, от 29.04.2019 № 02-07-10/31748). НДС уменьшает доходы текущего финансового периода от продаж, выполненных работ, оказанных услуг, облагаемых налогом. Уплата НДС производится по АнКВД 180 (п. 12.1.7 Порядка № 85н).

Таким образом, в разрядах 15 – 17 номера счета 0 303 04 731 отражается код доходов 180, т. е. применяется КПС вида КДБ.

10. Вопрос: Какой КПС указывается к счету 0 401 10 000 в бюджетном учреждении при отражении в учете операций по продаже акций АО?

Ответ: Поступления от реализации финансовых вложений учитываются в составе источников финансирования дефицитов бюджета (ст. 94-96 БК РФ). Указанные поступления отражаются с использованием статьи 630 АнКВИ и статьи 630 КОСГУ (п. 62.5.3 Порядка № 85н, п. 14.3 Порядка № 209н).

94-96 БК РФ). Указанные поступления отражаются с использованием статьи 630 АнКВИ и статьи 630 КОСГУ (п. 62.5.3 Порядка № 85н, п. 14.3 Порядка № 209н).

При отражении расчетов по поступлениям от выбытия финансовых активов в 1-17 разрядах номера счета 0 401 10 000 «Доходы текущего финансового года» указывается код ХХХХ 0000000000 630.

11. Вопрос: Какой КПС следует применить к счету 0 401 10 000 при отражении безвозмездного поступления в казенное учреждение материальных запасов от ИП?

Ответ: Безвозмездные поступления от ИП в казенное учреждение материальных запасов отражается по КБК 000 2 07 10ХХХ ХХ 0000 199 «Безвозмездные неденежные поступления в бюджеты бюджетной системы Российской Федерации» (Приложение N 1 к Приказу № 75н, п. 12.1.8.9 Порядка № 85н). Этот код указывается в 1- 17 разрядах номера счета 1 401 10 192.

12. Вопрос: С указанием каких кодов в 15-17 разрядах счета 0 401 20 000 отражается безвозмездная межведомственная передача автономным учреждением казенному учреждению автомобиля?

Ответ: Безвозмездные передачи отражаются с 2022 года указанием в 15-17 разрядах номеров счетов 0 401 20 2ХХ соответствующего КВР 801-809 группы 800 (пп. 48.8.9-48.8.17 Порядка № 85н). В данной ситуации в 15-17 разрядах счета 0 401 20 000 может указываться КВР 804.

48.8.9-48.8.17 Порядка № 85н). В данной ситуации в 15-17 разрядах счета 0 401 20 000 может указываться КВР 804.

Отметим, что новый механизм формирования номеров счетов 0 401 20 250 и 0 401 20 280, предусмотренный в Порядке № 85н для кодировки безвозмездных неденежных передач, еще не нашел своего отражения в Инструкциях №№ 157н, 183н. Порядок формирования номеров счетов 0 401 20 250 и 0 401 20 280 с применением новых КВР 801-809 при отражении в учете операций по безвозмездной передаче основных средств необходимо закрепить в учетной политике.

13. Вопрос: По какому коду доходов должна поступать задолженность по оплате услуг за содержание ребенка в детском саду, если задолженность взыскивается по решению суда?

Ответ: Родительская плата за присмотр и уход за детьми относится к доходам образовательного (дошкольного) учреждения, полученным от приносящей доход деятельности. Доходы от оказания платных услуг отражаются по АнКВД 130 и подстатье 131 КОСГУ (п. 12.1.3 Порядка № 85н, п. 9.3.1 Порядка № 209н).

12.1.3 Порядка № 85н, п. 9.3.1 Порядка № 209н).

Тот факт, что дебиторская задолженность по платным услугам взыскивается по решению суда, характер указанной задолженности не меняет. Следовательно, возврат суммы основного долга по оплате услуг за содержание ребенка в детском саду по исполнительным листам отражается в учете учреждения обычным погашением задолженности контрагента перед учреждением: по АнКВД 130 в увязке с подстатьей 131 КОСГУ.

14. Вопрос: С указанием каких кодов в 15-17 разрядах счетов 0 201 00 000 и 0 304 01 000 отражается поступление обеспечения в счет исполнения контракта в бюджетном учреждении?

Ответ: Для отражения сумм обеспечения гарантийных обязательств в бухгалтерском учете бюджетного учреждения ключевым моментом является обязанность возврата денежных средств. Для учета расчетов, возникающих при поступлении в учреждения бюджетной сферы таких средств, применяется счет 0 304 01 000 «Расчеты по средствам, полученным во временное распоряжение».

Операции по поступлению денежных средств во временное распоряжение бюджетного учреждения отражаются по дебету счета 3 201 11 510 и кредиту счета 3 304 01 730 (п. 135 Инструкции N 174н).

Согласно п. 2.1 Инструкции 174н в 1-17 разрядах номеров счетов 0 201 00 000, 0 304 01 000 отражаются нули.

15. Вопрос: По каким КВР и КОСГУ отражаются расходы на перечисление в ПФР РФ излишне выплаченной пенсии работающему сотруднику за счет средств работодателя?

Ответ: Сначала отметим, что Порядок № 209н не содержит прямых указаний на то, по какой из подстатей статьи 290 КОСГУ должны быть отражены расходы по возмещению ПФР РФ излишне понесенных им выплат.

С учетом экономической сути, данные расходы могут рассматриваться в качестве:

- иных экономических санкций и, соответственно, отнесены на подстатью 295 КОСГУ;

- компенсации вреда, причиненного юридическому лицу в результате незаконных действий (бездействия) должностных лиц учреждения, и отражены по подстатье 297 КОСГУ.

Однако в федеральном законодательстве о трудовых и страховых пенсиях указывается, что в случаях невыполнения или ненадлежащего выполнения обязанностей, работодатель и (или) пенсионер возмещают пенсионному органу, производящему выплату трудовой (страховой) пенсии, причиненный ущерб в порядке, установленном законодательством РФ. Следовательно, здесь идет речь все-таки о возмещении ущерба. Поэтому мы полагаем, что в такой ситуации целесообразно применение подстатьи 297 КОСГУ.

Наряду с этим, расходы на уплату штрафов, пеней, компенсаций и прочих платежей, включая возмещение ущерба юридическим лицам, понесенного ими в результате отчуждения принадлежащего им имущества, а также другие аналогичные расходы отражаются по КВР 853 (п. 48.8.5.3 Порядка № 85н).

Таким образом, перечисление в ПФР РФ излишне понесенных им расходов, связанных с переплатой пенсий работающим сотрудникам, могут быть отнесены на КВР 853 и подстатью 297 КОСГУ.

Кроме того хотим обратить внимание еще на 2 очень важных момента. Не за горами 2023 год. Поэтому напомним, что перечни КБК, которые утверждены приказом Минфина России от 08.06.2021 № 75н, не должны применяться при формировании проектов законов и решений о бюджетах на предстоящий год. Этому правовому акту на смену приходит приказ финансового ведомства от 17.05.2022 № 75н. Не забываем и учитываем эту информацию!

Не за горами 2023 год. Поэтому напомним, что перечни КБК, которые утверждены приказом Минфина России от 08.06.2021 № 75н, не должны применяться при формировании проектов законов и решений о бюджетах на предстоящий год. Этому правовому акту на смену приходит приказ финансового ведомства от 17.05.2022 № 75н. Не забываем и учитываем эту информацию!

И еще. Приказом Минфина России от 08.09.2022 № 137н внесены очередные изменения в Порядок № 209н. Все эти новшества должны применяться со следующего года. Поэтому планировать свои расходы на 2023 год учреждениям следует уже с учетом данных корректив, которых, кстати, не так уж и мало.

Если Вы хотите оперативно получать ответы на Ваши персональные вопросы по бюджетному учету и формированию отчетности — становитесь нашим клиентом.

Для этого пришлите заявку на почту [email protected], и мы обсудим с Вами условия сотрудничества.

Опубликовано

Коды КОСГУ: расшифровка термина, определение

В данной статье мы рассмотрим коды КОСГУ. Узнаем об определениях из нормативных актов и разберем наиболее распространенные ошибки.

Не секрет, что ведение учета операций в государственных учреждениях отличается от коммерческих организаций. Это обусловлено тем, что помимо стандартных законодательных актов в части бухгалтерского и налогового учета для государственных организаций, особенно это касается бюджетных учреждений, существует целый ряд законов, которые максимально контролируют их деятельность и регламентируют определение каждой операции посредством применения специальных кодов для быстрой идентификации ее в соответствующей контролирующей службе.

Коды КОСГУ: раскрытие термина и понятия

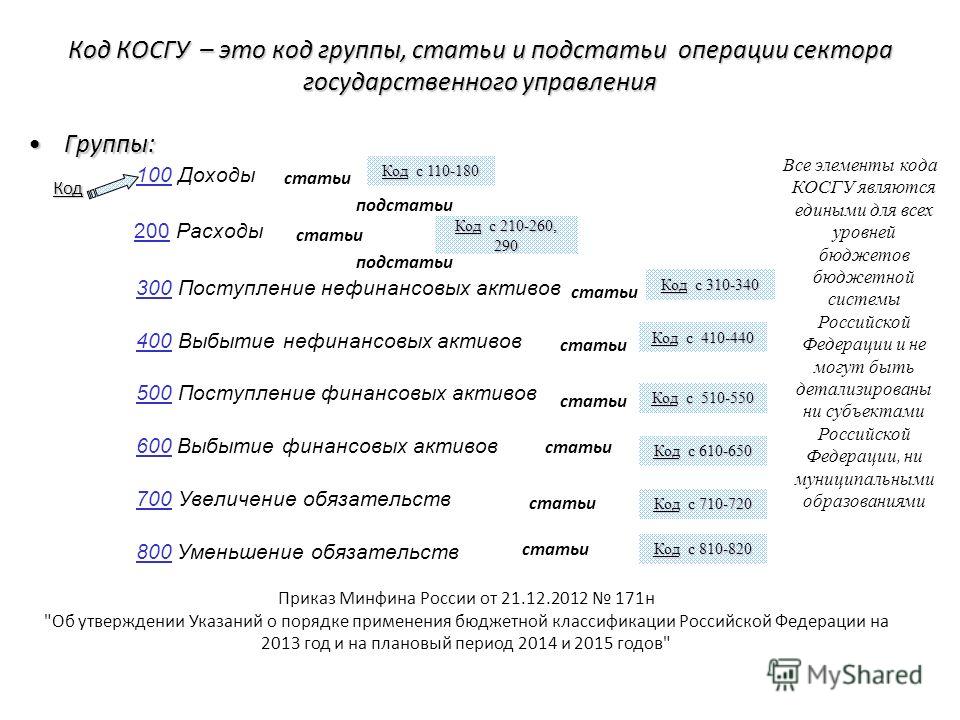

КОСГУ является аббревиатурой и расшифровывается как классификатор операций сектора государственного управления. В его основе лежит таблица с кодами, каждый из которых содержит в себе достаточно полную информацию о совершенной операции. Код содержит двадцать знаков, но государственные учреждения должны обращать внимание только на три последних знака. Читайте также статью: → «Коды заболеваний в больничном листе»

Код содержит двадцать знаков, но государственные учреждения должны обращать внимание только на три последних знака. Читайте также статью: → «Коды заболеваний в больничном листе»

Данные коды являются классификатором доходов и расходов государственных организации и до недавнего времени они использовались при оплате для идентификации расходов. Но уже больше года для целей оплаты и проведения процедуры закупок их не используют, но государственные учреждения их применяют в рамках внутреннего учета, в том числе бухгалтерского, а также при составлении отчетности.

Порядок применения классификатора операций

В бухгалтерии любого государственного учреждения можно найти таблицу с кодами операций, которые применяются практически ко всем бухгалтерским проводкам, связанным непосредственно с основной деятельностью предприятия. В классификаторе все операции сгруппированы по единому принципу в зависимости от экономического содержания. При этом каждая группа имеет более детальную классификацию (разбита на подстатьи) для доходов, расходов и бюджетного финансирования. Это упрощает процесс ведения учета и составления отчетности.

Это упрощает процесс ведения учета и составления отчетности.

На законодательном уровне утверждены восемь основных групп, они представляют собой очень укрупненные статьи, которые дают общее понимание совершенной или планируемой операции. Значение таких групп определяются первой цифрой их трех.

| Код | Наименование | Описание |

| 100 | Доходы | В данной группе отражаются все доходы, связанные с непосредственной деятельностью учреждения |

| 200 | Расходы | В данной группе отражаются все расходы, связанные с непосредственной деятельностью учреждения |

| 300 | Увеличение нефинансовых активов | В данной группе отражаются операции, связанные с поступлением активов, несвязанных с производственной деятельностью |

| 400 | Уменьшение нефинансовых активов | В данной группе отражаются операции, связанные с выбытием активов, несвязанных с производственной деятельностью |

| 500 | Увеличение финансовых активов | В данной группе отражаются операции, связанные с поступлением активов, таких как вклады, чеки, наличные деньги, обязательства других организаций перед данным учреждением и т. д. д. |

| 600 | Уменьшение финансовых активов | В данной группе отражаются операции, связанные с выбытием активов, таких как вклады, чеки, наличные деньги, обязательства других организаций перед данным учреждением и т.д. |

| 700 | Увеличение обязательств | В данной группе отражаются операции, связанные с увеличением обязательств учреждения |

| 800 | Уменьшение обязательств | В данной группе отражаются операции, связанные с погашением обязательств учреждения |

Детализация кодов классификаций операций

Перечисленные выше статьи имеют достаточно укрупненное значение, поэтому на практике для удобства планирования используют более детализированный список статей. Данная детализация происходит уже по второму знаку из последних трех в коде. Детализация происходит по основным направлениям ведения деятельности для доходов (также существует статья для учета прочих доходов), при этом данные статьи могут детализироваться при необходимости и по третьему знаку, чтобы разделить виды доходов:

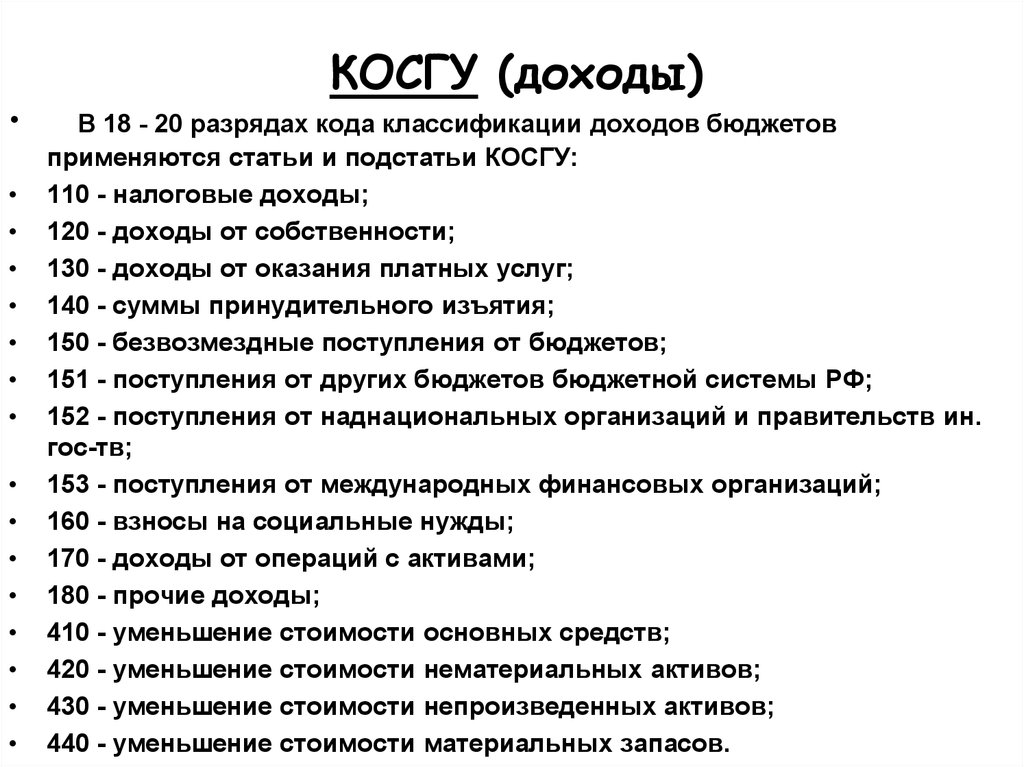

110 – Группа, определенная для налоговых доходов бюджетной организации, которые перечисляются налоговыми агентами в установленные сроки и в размере, исчисленном в рамках налогового законодательства;

130 – Группа доходов от платных услуг, оказываемых государственным учреждением населению и другими организациям;

160 – Группа доходов от перечисления страховых взносов, установленных налоговым законодательством;

180 – Группа прочих расходов, определенная для всех расходов которые не попали в предыдущие статьи.

Аналогичная детализация предусмотрена и по остальным группам, в том числе и расходам государственного учреждения. До недавнего времени данные коды в части определения расходов использовались при формировании плана по закупкам:

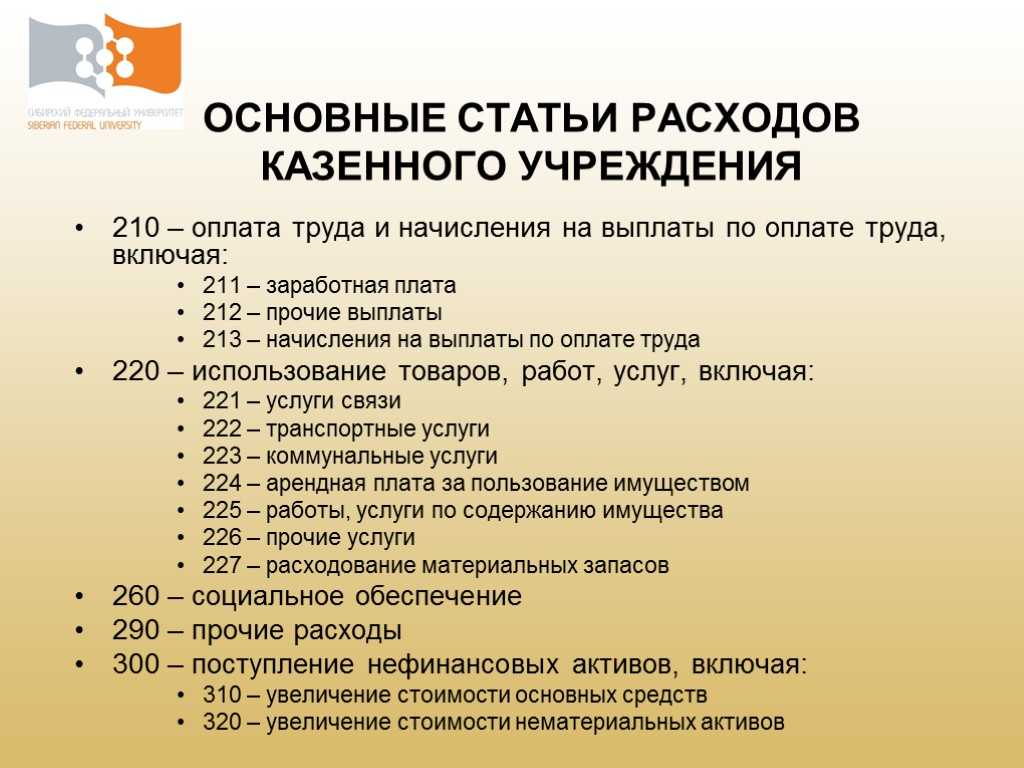

210 – Группа, определенная для всех расходов, связанных с заработной платой сотрудников данного государственного учреждения, при этом данная статья также имеет детализацию по третьему знаку;

211 – Расходы, связанные с оплатой труда сотрудников, где учитываются все расходы, которые, так или иначе, связанны с данным направлением расходования средств государственного учреждения, кроме страховых взносов и все прочих расходов определенных налоговым законодательством;

213 – Расходы, связанные с оплатой труда сотрудников, которые не попали в предыдущую статью, которые включают все перечисления в бюджетные фонды и налоговые обязательства;

220 – Группа предназначена для учета всех расходов по приобретенным работам, услугам, аренде и т.д. При этом, как и остальные группы, данная группа расходов имеет детализацию по третьему знаку;

260 – Расходы на социальное обеспечение населения, которые включают пенсии, медицинские, страховые и прочие пособия, а также прочие обязательства бюджетных учреждений перед населением;

290 – Группа прочих расходов, которые по объективным причинам не попали в предыдущие статьи, при этом данная статья расходов должна быть не больше десяти процентов от общей суммы расходов.

Нормативно-правовые акты, регулирующие КОСГУ

В таблице рассмотрены правовые акты:

| Наименование законодательного акта | Номер | Описание |

| Бюджетный кодекс | Статьи 18 – 23.1 | Данные статьи регулируют применение классификаторов в государственных организациях |

| Приказ Министерства Финансов от 01.07.2013 | 65 | Данный законодательный акт разъясняет применение классификаторов государственными учреждениями |

Применение классификатора операций в работе государственных учреждений

Как уже говорилось выше, данный классификатор применяется в государственных учреждениях в нескольких случаях:

- В бухгалтерском учете и отчетности для ведения и контроля всей внутренней деятельности учреждения, а также для статистики государственных финансов;

- При оплате, в процессе заполнения платежного поручения указывается соответствующий код операции и назначения платежа;

- В плане закупок, при формировании плана по закупкам по каждой позиции расходов присваивается конкретный код из классификатора.

При этом необходимо уточнить, что два последних пункта уже больше года не актуальны, для них используются классификатор расходов. При этом все учреждения получили необходимую таблицу соответствия старых кодов и новых, чтобы упростить переход. Читайте также статью: → «Форма КС-11 Акт приемки законченного строительством объекта»

Коды видов расходов как альтернатива КОСГУ

В начале 2016 года произошли изменения инициированные Министерством финансов, которое определило новую систему классификации для указания назначения платежа в платежном поручении и составлении плана по закупкам в целях формирования планового бюджета для организаций, занятых в государственном секторе. В настоящее для данных целей применяется коды видов расходов. При этом данная новая система предусматривает более развернутую детализацию по некоторым статьям.

| Код КВР | Описания | Код КОСГУ | Описания |

| 110 | Группа, определенная для всех расходов, связанных с заработной платой сотрудников казенных учреждений | 210 | Группа, определенная для всех расходов, связанных с заработной платой и другими выплатами персоналу |

| 120 | Группа, определенная для всех расходов, связанных с заработной платой сотрудников государственных (муниципальных) учреждений | ||

| 130 | Группа, определенная для всех расходов, связанных с заработной платой сотрудников в сфере национальной безопасности, правоохранительной деятельности и обороны | ||

| 140 | Группа, определенная для всех расходов, связанных с заработной платой сотрудников государственных внебюджетных фондов | ||

| 244 | Прочее приобретение различных товаров, работ, услуг | 221 | Расходы на услуги связи и телекоммуникаций |

| 222 | Расходы на услуги связанные с перевозками | ||

| 223 | Расходы на услуги коммунальных служб | ||

| 290 | Прочие расходы |

КОСГУ в платежном поручении

При перечислении сумм по налоговым обязательствам и страховым взносам налоговый плательщик обязан указывать в платежном поручении корректный код КОСГУ, который привязан к каждому отдельному виду налога и конкретной бюджетной организации, которая является получателем данной суммы в качестве дохода. Это также важно, как и другие данные, которые необходимо внести в платежное поручение. Данные коды используются для ведения учета, это значит, что сам по себе код не окажет влияние на время и процесс перечисления, но займет время в самой бюджетной организации для корректной идентификации платежа. Читайте также статью: → «Буквенные обозначения в табеле учета рабочего времени»

Это также важно, как и другие данные, которые необходимо внести в платежное поручение. Данные коды используются для ведения учета, это значит, что сам по себе код не окажет влияние на время и процесс перечисления, но займет время в самой бюджетной организации для корректной идентификации платежа. Читайте также статью: → «Буквенные обозначения в табеле учета рабочего времени»

Типовые ошибки применения КОСГУ

Ошибка № 1. Искажение статистических данных

Неправильный код из классификатора в конечном итоге приведет к ошибкам отражения операций в бухгалтерском учете организации, а также к искажению статистических данных при составлении отчетности. Существующая система классификации достаточно проста и прозрачна, поэтому если у плательщика есть какие вопросы с определением кода, то его всегда можно уточнить непосредственно в структурном отделении учреждения, в которое должны быть перечислены средства.

Ошибка № 2. Формирование плана закупок

Составления плана закупок – это, наверное, сама непростая и кропотливая работа для любого государственного учреждения. Это обусловлено жестким контролем со стороны проверяющих органов власти именно данного аспекта деятельности учреждений. Любая ошибка в сформированном плане (некорректный код операций) может привести к тому, что он не будет согласован, а это может повлечь за собой множество проблем, главная из которых неполучение своевременно бюджетных средств на погашение существующих обязательств.

Это обусловлено жестким контролем со стороны проверяющих органов власти именно данного аспекта деятельности учреждений. Любая ошибка в сформированном плане (некорректный код операций) может привести к тому, что он не будет согласован, а это может повлечь за собой множество проблем, главная из которых неполучение своевременно бюджетных средств на погашение существующих обязательств.

Ошибка № 3. Оплата посредством применения онлайн систем

В наше время активно уменьшается необходимость покидать офис или дом для погашения своих обязательств, для этого необходимо просто воспользоваться онлайн порталом государственной службы и совершать оплату через онлайн приложение банка. Но никогда нельзя забывать о том, что даже в этом случае всегда надо проверять корректность всех реквизитов и кодов из классификатора для предотвращения возможных ошибок, а также задержек перечисления денежных средств и идентификации платежа.

Распространенные вопросы и ответы на них

Вопрос № 1. По какому коду КОСГУ необходимо платить НДС?

По какому коду КОСГУ необходимо платить НДС?

Ответ: При формировании платежного поручения все реквизиты назначения платежа в первую очередь необходимо уточнить в соответствующей налоговой службе, чтобы избежать возможности совершения ошибок. Для налоговых платежей предусмотрен код 130 – это налоговые доходы бюджетных организаций.

Вопрос № 2. Существуют ли штрафные санкции за некорректную увязку кодов КОСГУ и КВР?

Ответ: Все возможные комбинации соответствии двух классификацией, утверждены на законодательном уровне. Необходимо четко понимать, что данные коды применяются в бухгалтерском учете каждого конкретного государственного учреждения, а это значит, что некорректный код может привести к искажению данных учета. Такие нарушения, безусловно, могут привести к применению штрафных санкций.

Вопрос № 3. Существуют ли ограничения по применению кодов?

Ответ: Да, некоторые коды являются достаточно специфичными и соответственно актуальны только для конкретных учреждений. Любые изменения или пояснения по применению классификаторов регулярно на своем официальном сайте публикует Министерство Финансов, поэтому за всеми уточнениями лучше обращаться туда.

Любые изменения или пояснения по применению классификаторов регулярно на своем официальном сайте публикует Министерство Финансов, поэтому за всеми уточнениями лучше обращаться туда.

c# — Как предотвратить удаление полей после обновления EDMX

Задавать вопрос

спросил

Изменено 8 лет, 7 месяцев назад

Просмотрено 116 раз

У меня есть модель EF 5.0 Database First, основанная на базе данных Oracle 11G, как показано ниже:

BaseEntity (abstract)

Id

BaseHistoricalEntity (abstract)

EntityId

CreateDate

DeleteDate

TitleEntity

TitleNumber

IsDraft

RegistryDate

LastModified

LastModifiedBy

TitleStatusId

BuildTypeId

OkvedId

DeliveryDate

TitleBuildCharacteristics

TitleTypeId

BasePriceId

КОСГУ

Все сущности имеют первичный ключ ( Идентификатор ). Следовательно, они являются производными от BaseEntity .

Следовательно, они являются производными от BaseEntity .

Таблица Title содержит три дополнительных поля из сущности BaseHistoricalEntity .

EntityId

CreateDate

DeleteDate

Таблица Title сопоставляется с тремя производными объектами следующим образом:

BaseEntity->BaseHistoricalEntity->TitleEntity

Когда я добавляю/удаляю поля в/из других таблиц в базе данных, а затем обновляю модель EDMX, из файла EDMX удаляются следующие определения полей:

Что нужно сделать, чтобы сохранить эти поля после изменения базы данных?

- c#

- сущность-структура

- генерация кода

- edmx

- ef-база данных-первая

0

Отсюда: https://entityframework. codeplex.com/workitem/2351

codeplex.com/workitem/2351

EF Team Triage : Это сделано по замыслу (хотя, возможно, это плохой замысел). Функциональность «Обновить модель из базы данных» предназначена для слияния изменений в созданную им модель, если вы начнете редактировать модель (добавление наследования и т. д.), то мастер не всегда сможет успешно слить изменения.

Есть много проблем с обновлением модели из базы данных, и у нас есть идеи о том, как воссоздать ее таким образом, чтобы она была намного более надежной. К сожалению, исправить текущую реализацию невозможно.

Зарегистрируйтесь или войдите в систему

Зарегистрируйтесь с помощью Google

Зарегистрироваться через Facebook

Зарегистрируйтесь, используя адрес электронной почты и пароль

Опубликовать как гость

Электронная почта

Обязательно, но не отображается

Опубликовать как гость

Электронная почта

Требуется, но не отображается

A Sho Kosugi Double Feature — Группа жанров

Disc Space: A Sho Kosugi Double Feature

Роберт Саттон

R0BTRAIN’s Badass Cinema

Привет, ребята, и добро пожаловать в Disc Space, мою новую колонку обзоров прошлых и настоящих DVD и Blu-ray. Здесь я посмотрю новые диски, а также некоторые любимые, которые, возможно, больше не издаются или просто много значат для меня. Сегодня у меня есть пара отличных игр Sho Kosugi от Arrow Video, так что, как всегда…

Здесь я посмотрю новые диски, а также некоторые любимые, которые, возможно, больше не издаются или просто много значат для меня. Сегодня у меня есть пара отличных игр Sho Kosugi от Arrow Video, так что, как всегда…

Время Клобберина!

Молитва о смерти (1985) / Rage of Honor (1987)

В ролях: Сё Косуги

Режиссер Гордон Хесслер

Дистрибьютор: Arrow Video

Из всех больших звезд боевых искусств 1980-х Шо Косуги, к сожалению, меньше всего мне знаком. В то время как Чак Норрис, Стивен Сигал и Жан-Клод Ван Дамм были опорой в моем доме, когда я рос, я не познакомился с работами Косуги до тех пор, пока я не прошел через ОГРОМНУЮ индоктринацию кино кунг-фу в конце 90-х и начале 00-х. . К сожалению, хотя я и смотрел некоторые из его фильмов в то время, они казались скучными по сравнению с классикой кунг-фу Джета Ли и Джеки Чана. Хотя я считаю себя знатоком жанра, карьера Косуги долгое время была для меня чем-то вроде слепого пятна.

К счастью, благодаря недавним выпускам Kosugi Ninja Trilogy на Blu-ray я смог заново ознакомиться с творчеством звезды боевиков и немного переоценить фильмы. Мне они нравились, но я все еще не был влюблен в них так, как американские фильмы о боевых искусствах 80-х, такие как Одинокий волк МакКуэйд, Над законом, или даже Американский ниндзя , заставляли мою кровь биться быстрее. Не поймите меня неправильно, три фильма Ninja , снятые Cannon Films, забавны, но по сравнению с другими подобными фильмами из США или Гонконга, которые выходили в то время, они кажутся низкой арендной платой.

С выпуском новых Blu-ray от Arrow Video для Pray for Death и Rage of Honor я, наконец, понял. Я понимаю, почему Косуги был чем-то вроде феномена в течение нескольких лет и стал лицом целой волны фильмов о ниндзя 80-х, и я понимаю, почему он такой любимый символ. Вдали от Кэннона он снял эти два фильма, которые закрепили его место в кинематографе боевых искусств и подняли его качество фильмов до уровня многих его коллег.

В первом из двух Молитесь о смерти , вы получаете очень простую, но эффективную предпосылку. Шо Косгу IS Акира Сайто, бизнесмен и бывший ниндзя, который переезжает в Америку, чтобы найти больше возможностей для себя и своей молодой семьи. К сожалению, все, что он в конечном итоге находит, это мафиози, ищущие бриллиантовое ожерелье, которое пропало в старом здании, которое Сайто только что купил для своего нового ресторана. Когда мафиози набрасываются на его жену и детей в поисках пропавшего имущества, бизнесмену Сайто приходится уступить место ниндзя Сайто, и начинается ад.

Элегантно поставленный Гордоном Хесслером, Молитва о смерти значительно улучшает формулу Косуги, оставляя историю достаточно обоснованной. В этом фильме нет призраков, и единственный, кто, кажется, обладает какими-либо сверхъестественными способностями, — это сам Косуги. Это просто жестокий боевик о преступлении и мести с кучей драк и полосой неприятных происшествий шириной в милю. Не заблуждайтесь, это подлый фильм. Людей, которые вам нравятся, ранят или убивают ужасными способами, и когда Сайто хочет отомстить, он ничего не скрывает. По крайней мере, в этом фильме одна из самых ужасных смертей злодеев, которые я когда-либо видел в боевиках, а я видел их много.

Не заблуждайтесь, это подлый фильм. Людей, которые вам нравятся, ранят или убивают ужасными способами, и когда Сайто хочет отомстить, он ничего не скрывает. По крайней мере, в этом фильме одна из самых ужасных смертей злодеев, которые я когда-либо видел в боевиках, а я видел их много.

Также очень помогает то, что Хесслер действительно знает, как снимать последовательность действий, и делает Косуги действительно похожим на звезду. Эти бои жестоки и кровавы, а эта расширенная версия без рейтинга еще более интуитивна. Когда Сайто, наконец, надевает свое снаряжение ниндзя, режиссер понимает, что это очень важно, как супергерой, выходящий на пенсию. Заключительная драка на складе, полном манекенов, также придает происходящему кошмарный оттенок.

Наконец, фильм просто выглядит лучше, чем его предложения в прошлом. Производственные ценности, казалось, были увеличены на этот раз по сравнению с его пушечными днями, и фильм выигрывает от законно выглядящих мест вместо того, чтобы полагаться на то, что казалось задним числом и декорациями. Это добавляет нотку реализма в фильм, который ускользал от большей части предыдущей трилогии.

Это добавляет нотку реализма в фильм, который ускользал от большей части предыдущей трилогии.

Молитесь о смерти это лучший фильм, который когда-либо озаглавил Сё Косуги. Это сильный боевик, в котором манерные выходки его предыдущих фильмов заменены кровью и жестокостью, но в хорошем смысле. Хотя он все еще далек от совершенства, Косуги ближе всего подходит к созданию классического боевика. Если вы ищете приключения ниндзя, но не нуждаетесь во всех прибамбасах экзорцизма или сверхъестественных противников, « Молитва о смерти » — это фильм, который вы искали.

Теперь, если вы когда-нибудь задавались вопросом, каково было бы, если бы актер снялся в чем-то близком к версии 80-х годов фильма Bourne или Bond , то Rage of Honor – это фильм, который вы искали. для. В нем Шо Косуги IS Широ Танака, правительственный агент по борьбе с наркотиками, идущий по следу лидеров картеля в Южной Америке. После успешного ареста плохие парни наносят ответный удар, убивая напарника Танаки и похищая его жену, но Танака не собирается мириться с этим.

Некоторые могут быть разочарованы, узнав, что Шо Косуги на самом деле не играет ниндзя в этом фильме. С другой стороны, он играет шпиона, который обычно одевается во все черное, знает карате и очень хорошо обращается с метательными звездами, катанами и арбалетами. Гордон Хесслер снова вернулся в режиссерское кресло, устраивая для Косуги еще более возмутительные действия, от боев с туземцами в джунглях Аргентины до погонь на лодках и сражений на мечах с армиями (как вы уже догадались) ниндзя.

Rage of Honor – потрясающее продолжение Pray for Death, , и эти две вещи прекрасно сочетаются с лучшей работой Косуги. Молитва о смерти на сегодняшний день является самой подлой и самой приземленной картиной Косуги, а Ярость чести — его самой эпичной, перенося его в разные страны, сражаясь с бесконечной чередой противников на своем пути. Это звезда боевиков в расцвете сил, и это свидетельствует о том, почему он стал лицом феномена ниндзя.

Диски:

Благодаря Arrow Video, Pray for Death или Rage of Honor никогда не выглядели и не звучали так хорошо с тех пор, как они были в кинотеатрах. Представленные в исходном соотношении сторон 2,39:1 для Pray for Death и 1,85:1 для Rage of Honor , оба отпечатка нетронуты и не содержат артефактов. Звук представлен в формате LPCM 2.0, что идеально подходит для этого релиза.

Дополнительно:

Молитесь о смерти

Sho and Tell Part 1: Birth of a Ninja (19:05 в HD) ребенка, который даже не интересовался боевыми искусствами, международной звезде боевиков. Здесь есть несколько забавных моментов, и фанаты должны получить от этого удовольствие, без каламбура.

Шо Косуги и формы боевых искусств (18:56 по стандартному времени) — это архивное интервью и демонстрация с Косуги, которые, похоже, были переданы по местному кабелю доступа. Дрянная маленькая капсула времени.

Дрянная маленькая капсула времени.

Sho Kosugi Trailer Gallery –

Enter the Ninja (2:53 в HD)

Revenge of the Ninja (1:41 в HD)

91090 Pray for Death SD)

Rage of Honor (1:35 в SD)

Rage of Honor

Sho and Tell Part 2 is the HD интервью, которое начинается на Pray for Death Blu-Ray. Косуги весьма очарователен и подробно рассказывает о создании этого фильма, а также о фильме « Черный орел » с Жан-Клодом Ван Даммом.

Стельвио Чиприани Интервью (02:47 в HD) — Короткое интервью с композитором фильма.

Американские ниндзя (07:34 в HD) — это забавное интервью рассказывает об истории всего увлечения фильмами о ниндзя, начиная с «Живешь только дважды» в конце 60-х.

Sho Kosugi Trailer Gallery —

Введите Ninja (2:53 в HD)

Мстей в ниндзя (1:41 в HD)

.

Об авторе