Косвенно сдельная система оплаты труда это: КОСВЕННО-СДЕЛЬНАЯ ОПЛАТА ТРУДА — это… Что такое КОСВЕННО-СДЕЛЬНАЯ ОПЛАТА ТРУДА?

КОСВЕННО-СДЕЛЬНАЯ ОПЛАТА ТРУДА — это… Что такое КОСВЕННО-СДЕЛЬНАЯ ОПЛАТА ТРУДА?

- КОСВЕННО-СДЕЛЬНАЯ ОПЛАТА ТРУДА

-

Система оплаты труда, при которой труд вспомогательного персонала оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными работниками, которых они обслуживают

Словарь бизнес-терминов. Академик.ру. 2001.

- КООПЕРАЦИЯ, КРЕДИТНАЯ

- Корпоративизм

Смотреть что такое «КОСВЕННО-СДЕЛЬНАЯ ОПЛАТА ТРУДА» в других словарях:

Сдельная оплата труда — Сдельная заработная плата (сдельная оплата труда, англ. piece rate pay[1], нем. Akkordlohn) это форма оплаты труда наёмного работника, при которой заработок зависит от количества произведённых им единиц продукции или выполненного объёма работ с… … Википедия

Оплата труда — Содержание 1 Определения 2 Функции заработной платы 2.

ОПЛАТА ТРУДА, СДЕЛЬНАЯ КОСВЕННАЯ — оплата, при которой размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние. Косвенная сдельная расценка определяется путем… … Большой бухгалтерский словарь

система оплаты труда косвенно-сдельная — Форма оплаты труда наладчиков, комплектовщиков, помощников мастеров и других рабочих. Оплата труда осуществляется в процентах к заработку основных рабочих обслуживаемого участка. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский… … Справочник технического переводчика

СИСТЕМА ОПЛАТЫ ТРУДА, КОСВЕННО-СДЕЛЬНАЯ — форма оплаты труда наладчиков, комплектовщиков, помощников мастеров и других рабочих. Оплата труда осуществляется в процентах к заработку основных рабочих обслуживаемого участка … Большой бухгалтерский словарь

Сдельная заработная плата — (сдельная оплата труда, англ.

piece rate pay[1], нем. Akkordlohn) это форма оплаты труда наёмного работника, при которой заработок зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их… … ВикипедияСдельная — заработная плата (сдельная оплата труда, англ. piece rate pay[1], нем. Akkordlohn) это форма оплаты труда наёмного работника, при которой заработок зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их… … Википедия

Рынок труда — (Labor market) Рынок труда это сфера формирования спроса и предложения на рабочую силу Определение рынка труда, определение рабочей силы, структура рынка труда, субъекты рынка труда, конъюнктура рынка труда, сущность открытого и скрытого рынка… … Энциклопедия инвестора

Заработная плата — Содержание 1 Функции заработной платы 1.1 Мотивационная … Википедия

Зарплата — Содержание 1 Определения 2 Функции заработной платы 2.

1 Мотивационная 2.2 Воспроизводственная … Википедия

piece rate pay[1], нем. Akkordlohn) это форма оплаты труда наёмного работника, при которой заработок зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их… … Википедия

piece rate pay[1], нем. Akkordlohn) это форма оплаты труда наёмного работника, при которой заработок зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их… … Википедия 1 Мотивационная 2.2 Воспроизводственная … Википедия

1 Мотивационная 2.2 Воспроизводственная … ВикипедияКосвенная сдельная система оплаты труда

Сущность косвенной сдельной системы оплатысостоит в том, что размер заработной платы работников, оплачиваемых но данной системе, ставится в прямую зависимость от результатов труда других работников, непосредственно занятых выпуском продукции. Такая система обычно применяется для оплаты труда вспомогательных рабочих (наладчиков, рабочих, занятых ремонтом оборудования, ленточниц и т. д.).

При организации косвенной сдельной оплаты труда рабочих расцепки определяются несколько по-иному, чем при прямой сдельной оплате. Оплата труда таких рабочих производится по сдельным расценкам, устанавливаемым за единицу продукции, выработанной основными рабочими-сдельщиками.

Основные рабочие

нередко выполняют разные работы и имеют

различные производственные задания

(или неодинаковые нормы выработки). Поэтому косвенные сдельные расценки

рассчитываются дифференцированно

но каждому объекту обслуживания. При

этом пользуются формулой:

Поэтому косвенные сдельные расценки

рассчитываются дифференцированно

но каждому объекту обслуживания. При

этом пользуются формулой:

Ркс = Тд 🙁 НОБС * Оп )

где

Тд —дневная тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

НОБС ~количество объектов (рабочих, бригад), обслуживаемых но установленной норме вспомогательным рабочим;

Оп— объем производства для данного объекта

обслуживания.

Общий заработок вспомогательного рабочего, труд которого оплачивается но косвенной сдельной системе, следует определять по формуле:

ЗСД.КОСВ. = Р КС * Оп

То есть если в данном случае будет обслуживаться оборудование для основного рабочего, который произвел 7 деталей, то заработная плата вспомогательного рабочего составит 0,375 грн. х 7 шт. детал. = 2,625 грн.

Аккордная система оплаты труда

Аккордная система предполагает установление размера оплаты не за каждую производственную операцию (работу) в отдельности, а за весь комплекс работ, взятый в целом (за выполнение этана строительных работ, за построенный объект, монтаж оборудования и т. д.).

При аккордной

системе оплаты труда в обязательном

порядке оговариваются сроки выполнения

работ. Эта система оплаты применяется

для отдельных групп рабочих в целях

усиления их заинтересованности в

повышении производительности труда и

сокращении сроков выполнения работ.

Аккордная оплата труда устанавливается

распоряжением руководителя предприятия

по согласованию с профсоюзным комитетом

в пределах фонда оплаты труда

предприятия.

Эта система оплаты применяется

для отдельных групп рабочих в целях

усиления их заинтересованности в

повышении производительности труда и

сокращении сроков выполнения работ.

Аккордная оплата труда устанавливается

распоряжением руководителя предприятия

по согласованию с профсоюзным комитетом

в пределах фонда оплаты труда

предприятия.

Обычно для определения общей суммы оплаты но аккордному наряду составляется калькуляция, в которой указываются полный перечень работ (операций), входящих в общее аккордное задание, их объем, расцепки на одну операцию, общая стоимость выполнения всех операций, а также общий размер оплаты за выполнение всех операций аккордного задания, определяемый путем суммирования стоимости каждого вида работ (операций), входящих в общее аккордное задание. При этом нриме-

Формы оплаты труда 29

ияются действующие

нормы времени (выработки) и расценок, а

при их отсутствии — исходят из норм и

расценок на аналогичные работы.

Премия начисляется на сумму заработка но аккордному наряду и не должна превышать максимального размера, установленного для данного вида работ в Положении о премировании рабочих предприятия. Конкретные размеры премии определяются в зависимости от сроков выполнения аккордного задания, при выполнении которого в срок оплата по наряду производится без начисления премий.

Заработная плата (включая премии) распределяется между рабочими пропорционально отработанному времени в соответствии с присвоенными разрядами.

Обычно аккордная оплата применяется при проведении работ по ликвидации аварий, непредвиденных остановок па ремонт машин и оборудования, при выполнении срочных особо важных заказов.

КОЛЛЕКТИВНАЯ СДЕЛЬНАЯ (БРИГАДНАЯ) ОПЛАТА ТРУДА

коллективная сдельная (бригадная) оплата труда — это

сдельная форма

оплаты труда но результатам работы

коллектива (бригады).

Бригадную сдельную оплату труда целесообразно вводить в случаях, когда характер труда требует согласованной работы нескольких человек (например, сборка крупногабаритных узлов) или одновременной работы рабочих различных специальностей (сварщик и слесарь но сборке металлоконструкций). Расценку целесообразно устанавливать комплексную, т. е. за весь узел (изделие).

За основу расчета заработной платы каждого работника принимается количество конечной продукции (работы), произведенной (выполненной) данным коллективом,

Например, бригада из трех человек выполнила работу по наладке оборудования, оцененную на основе норм в 500 грн. Заработок каждого рабочего определяется с учетомколичества часов, отработанных им, и с учетом его квалификации.

Таблица 6

Косвенно-сдельная оплата труда — Энциклопедия по экономике

Косвенная сдельная система применяется при оплате труда рабочих, не участвующих непосредственно в выработке продукции, но труд которых оказывает большое влияние на выполнение производственных заданий рабочими-сдельщиками в этих случаях размер заработной платы вспомогательных или подсобных рабочих ставится в зависимость от результатов труда обслуживаемых ими рабочих-сдельщиков. Основой для определения заработка рабочего при косвенной сдельной оплате, как правило, является сдельная расценка. Последняя рассчитывается делением тарифной ставки рабочего или, при бригадной оплате, суммы их тарифных ставок на установленную норму выработки, задание или план производства обслуживаемых рабочих. Затем для расчета заработка рабочего сдельная расценка умножается на количество выработанной продукции. В некоторых случаях расчет заработка рабочего, находящегося на косвенной сдельной оплате труда, производится умножением его тарифного заработка на процент выполнения норм или заданий обслуживаемых им рабочих-сдельщиков за отработанное время. Удельный вес рабочих, находящихся на косвенной сдельной оплате труда, составляет на отдельных предприятиях не более 2—3 %.

[c.172]

Основой для определения заработка рабочего при косвенной сдельной оплате, как правило, является сдельная расценка. Последняя рассчитывается делением тарифной ставки рабочего или, при бригадной оплате, суммы их тарифных ставок на установленную норму выработки, задание или план производства обслуживаемых рабочих. Затем для расчета заработка рабочего сдельная расценка умножается на количество выработанной продукции. В некоторых случаях расчет заработка рабочего, находящегося на косвенной сдельной оплате труда, производится умножением его тарифного заработка на процент выполнения норм или заданий обслуживаемых им рабочих-сдельщиков за отработанное время. Удельный вес рабочих, находящихся на косвенной сдельной оплате труда, составляет на отдельных предприятиях не более 2—3 %.

[c.172]Косвенно-сдельная оплата труда [c.218]

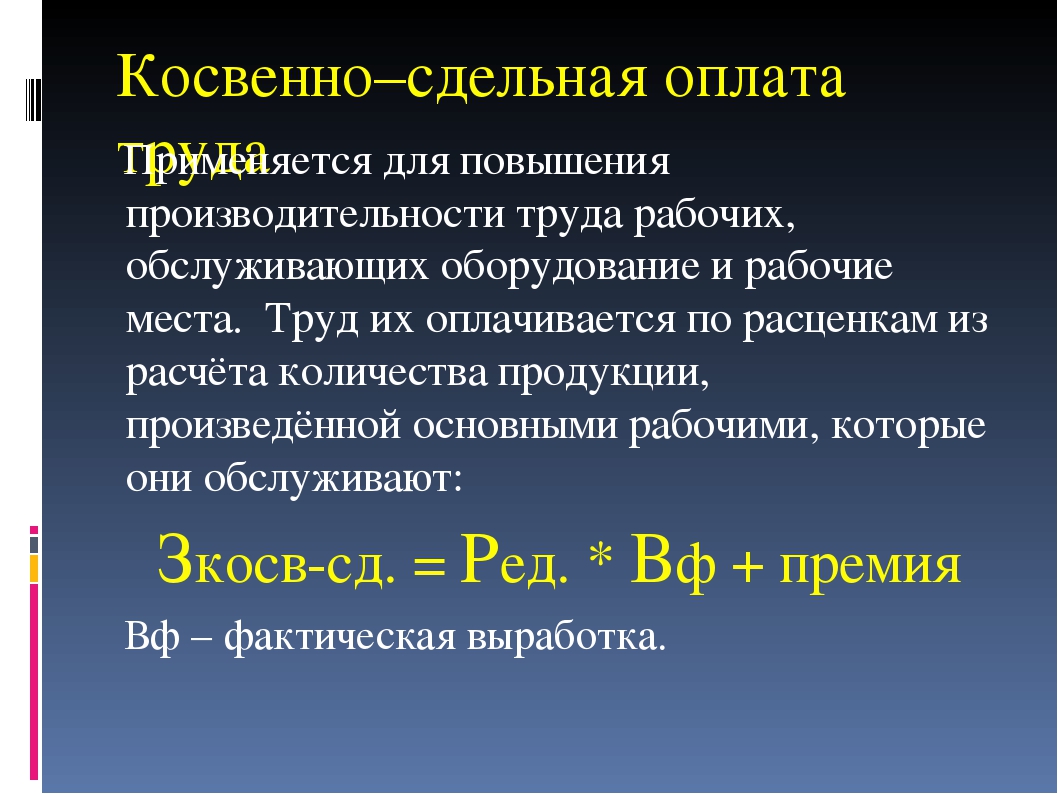

Косвенно-сдельная оплата труда применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. При косвенной сдельной оплате труда размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние. Косвенная сдельная расценка определяется путем деления тарифной ставки (оклада) на количество запланированной к выпуску продукции рабочим сдельщиком.

[c.218]

При косвенной сдельной оплате труда размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние. Косвенная сдельная расценка определяется путем деления тарифной ставки (оклада) на количество запланированной к выпуску продукции рабочим сдельщиком.

[c.218]

Следует отметить, что в результате проведенного в последние годы общего совершенствования заработной платы применение косвенной сдельной оплаты труда было резко сокращено. Но в ряде случаев ее использование для оплаты труда некоторых категорий вспомогательных рабочих (наладчиков, крановщиков, стропальщиков и т. д.) целесообразно при условии, конечно, что у обслуживаемых рабочих действуют технически обоснованные нормы или рассчитанные по ним нормированные производственные задания. [c.171]

Нормированное задание — это установленный объем работ, который работник или группа работников обязаны выполнить за рабочую смену, рабочий месяц (соответственно сменное или месячное нормированное задание) или в иную единицу рабочего времени на повременно оплачиваемых работах. Нормированные задания — своеобразный аналог нормы выработки. Они составляются, как правило, на месяц. В них указываются содержание работы, норма времени на единицу работы или какой-то законченный объем работы, выраженный в натуральных показателях (штуки, метры, тонны и др.). После выполнения задания учитывается фактически выполненный объем работ в натуральных измерителях и нормо-часах. Как показывает опыт промышленных предприятий, применение нормированных заданий и переход на повременно-премиальную систему оплаты труда позволяют устранить многие недостатки, вызываемые применением косвенной сдельной оплаты труда или сдельно-премиальной оплаты.

[c.168]

Нормированные задания — своеобразный аналог нормы выработки. Они составляются, как правило, на месяц. В них указываются содержание работы, норма времени на единицу работы или какой-то законченный объем работы, выраженный в натуральных показателях (штуки, метры, тонны и др.). После выполнения задания учитывается фактически выполненный объем работ в натуральных измерителях и нормо-часах. Как показывает опыт промышленных предприятий, применение нормированных заданий и переход на повременно-премиальную систему оплаты труда позволяют устранить многие недостатки, вызываемые применением косвенной сдельной оплаты труда или сдельно-премиальной оплаты.

[c.168]

При организации косвенной сдельной оплаты труда рабочих расценки определяются несколько иначе, чем при прямой сдельной оплате. Объектами, которые обслуживают рабочие, бывают или индивидуальные, или бригадные рабочие места основных рабочих . Так как обслуживаемые основные рабочие нередко выполняют разные работы и имеют различные производственные задания (или неодинаковые нормы выработки), то косвенные сдельные расценки определяют дифференцированно по каждому объекту обслуживания. При этом пользуются следующей общей формулой

[c.74]

При этом пользуются следующей общей формулой

[c.74]

Тд — дневная тарифная ставка вспомогательного рабочего, переводимого на косвенную сдельную оплату труда [c.94]

При косвенной сдельной оплате труда размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние. Косвенная сдельная расценка определяется путем деления тарифной ставки (оклада) на количество запланированной к выпуску продукции рабочим-сдельщиком. [c.110]

Косвенная сдельная оплата труда. Заработная плата рабочих при этой оплате труда зависит от количества и качества работы, выполненной обслуживающими рабочими-сдельщиками (производственными подразделениями). Оплату труда при этой системе определяют путем умножения тарифного заработка рабочего за проработанное время на процент выполнения норм (заданий) обслуживающими рабочими-сдельщиками или бригадами (цехами, участками).

[c. 118]

118]

Косвенно-сдельная оплата труда применяется обычно для оплаты труда вспомогательных рабочих, обслуживающих основное производство (наладчики,» крановщики, стропальщики и др.). Заработная плата рабочего при косвенно-сдельной оплате труда зависит от результата труда основных рабочих, а не от его личной Выработки. [c.190]

КОСВЕННО-СДЕЛЬНАЯ ОПЛАТА ТРУДА — см. Сдельная оплата труда. [c.355]

Применение косвенно-сдельной оплаты труда целесообразно в том случае, когда от темпа и качества работы рабочего (например, вспомогательного) напрямую зависит выработка обслуживаемых им основных рабочих. [c.131]

Косвенно-сдельная оплата труда. Размер заработка работников ставится в зависимость от результатов труда обслуживаемых ими рабочих. Используется при установлении работникам норм обслуживания, а также для оплаты труда работников вспомогательных производств. [c.63]

Косвенная сдельная оплата труда (3 ж к) применяется обычно для вспомогательных и подсобных рабочих, обслуживающих производственный участок (наладчиков станков, настройщиков автоматов). Заработная плата рассчитывается умножением косвенной сдельной расценки на фактическую выработку обслуживаемых рабочих.

[c.73]

Заработная плата рассчитывается умножением косвенной сдельной расценки на фактическую выработку обслуживаемых рабочих.

[c.73]

Определите месячную заработную плату наладчика по косвенно-сдельной оплате труда, если им отработано 176 ч. Исходные данные и и /шт приведены в табл. 5.7. [c.80]

Косвенно-сдельная оплата труда применяется обычно для вспомогательных рабочих, обслуживающих основное производство (крановщики, наладчики и др.). Их заработная плата зависит от труда основных рабочих, а не от личной выработки. [c.90]

Косвенная сдельная оплата труда применяется в основном для оплаты труда вспомогательных рабочих. При этой системе размер заработной платы рабочего зависит от выработки на обслуживаемом им участке производства. [c.110]

Сдельная — прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная и косвенная сдельная. Кроме того, сдельная оплата труда может быть индивидуальной и коллективной. Повременная — простая повременная и повременно-премиальная. [c.171]

[c.171]

Существуют две системы сдельной оплаты, различающиеся размерами оплаты за выработку сверх исходного уровня простая сдельная и сдельно-прогрессивная. Обе системы могут дополняться премированием за достижение (определенных качественных показателей работы. Как простая, так и сдельно-прогрессивная оплата применяются в различных разновидностях различают прямую и косвенную, индивидуальную и бригадную оплату. Простая сдельная оплата характеризуется тем, что вся выработка рабочего независимо от степени выполнения нормы оплачивается по неизменным основным расценкам. Таким образом, заработок рабочего прямо пропорционален количеству и качеству произведенной им продукции (выполненной работы). Так как вся выработка рабочего при простой сдельной оплате труда оплачивается по неизменным основным расценкам, то сумма заработной платы, приходящейся на единицу продукции, при увеличении выработки остается неизменной. Другими словами, рост производительности труда не дает снижения себестоимости по статье расходов заработная плата . Однако благодаря увеличению объема производства себестоимость снижается за счет некоторых других затрат.

[c.85]

Однако благодаря увеличению объема производства себестоимость снижается за счет некоторых других затрат.

[c.85]

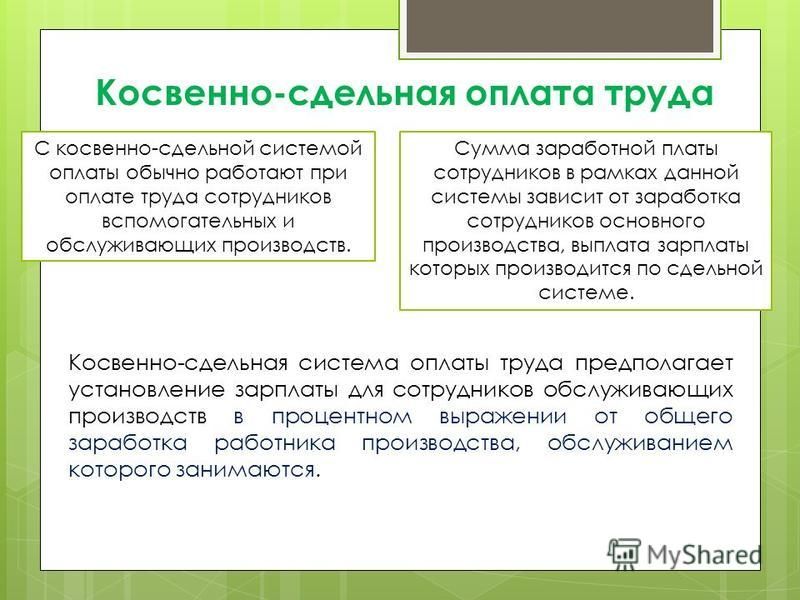

Другим вариантом сдельной оплаты является косвенно-сдельная оплата, применяемая при оплате труда вспомогательных рабочих. Заработная плата этой категории рабочих устанавливается в зависимости от результатов труда обслуживаемых ими основных рабочих, бригад или участков. По этому методу в ряде случаев оплачиваются наладчики, транспортные и ремонтные рабочие, электромонтеры и другие вспомогательные рабочие. Определение заработной платы вспомогательных рабочих производится по сдельным расценкам по каждому объекту обслуживания на единицу работы, выполняемой основными рабочими следующим образом [c.209]

Другим вариантом сдельной оплаты труда является косвенная оплата, применяемая при оплате труда вспомогательных рабочих. Заработная плата указанной категории рабочих устанавливается в зависимости от результатов труда обслуживаемых ими основных рабочих, [c.156]

Как сдельная, так и повременная формы заработной платы подразделяются на системы оплаты труда. Особенно большим разнообразием систем отличается сдельная форма оплаты труда. На предприятиях применяются следующие системы сдельной оплаты труда прямая индивидуальная, косвенная, коллективная, сдельно-прогрессивная. Каждая из них, кроме того, может сочетаться с премиальной оплатой. Особый вид сдельной системы представляет собой аккордная оплата.

[c.170]

Особенно большим разнообразием систем отличается сдельная форма оплаты труда. На предприятиях применяются следующие системы сдельной оплаты труда прямая индивидуальная, косвенная, коллективная, сдельно-прогрессивная. Каждая из них, кроме того, может сочетаться с премиальной оплатой. Особый вид сдельной системы представляет собой аккордная оплата.

[c.170]

ОПЛАТА ТРУДА СДЕЛЬНАЯ — форма оплаты труда, при которой заработок работника определяется за каждую единицу (м3, шт., кг, и и т. п.) произведенной продукции (выполненного объема работы), исходя из установленной сдельной расценки. В зависимости от способа учета выработки и применяемых видов дополнительной оплаты (повышенные расценки, премии) сдельная форма подразделяется на следующие системы прямую сдельную, косвенную сдельную, сдельно-премиальную, сдельно-прогрессивную и аккордную. В свою очередь каждая из систем сдельной оплаты труда может быть индивидуальной, когда результаты труда каждого работника учитываются и оплачиваются отдельно и коллективной, если оплата труда производится по результатам работы коллектива (бригады, участка). При прямой, индивидуальной сдельной системе оплата труда ставится в непосредственную зависимость от его результатов (выработки) — определяется за количество выработанной продукции (выполненной работы) по установленной неизменной (прямой) сдельной расценке. Ее достоинство в простоте, и доступности для понимания. Заработную плату определяют умножением количества произведенной продукции за данный период (смену, неделю и т. п.) на сдельную расценку. При косвенной — заработок работника ставится в зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Такая система практикуется при оплате труда вспомогательных рабочих, занятых на техническом обслуживании и текущем ремонте оборудования. Она эффективна в случаях, когда результаты труда вспомогательных рабочих действительно непосредственно влияют на выработку обслуживаемых ими машин (производственных рабочих).

[c.208]

При прямой, индивидуальной сдельной системе оплата труда ставится в непосредственную зависимость от его результатов (выработки) — определяется за количество выработанной продукции (выполненной работы) по установленной неизменной (прямой) сдельной расценке. Ее достоинство в простоте, и доступности для понимания. Заработную плату определяют умножением количества произведенной продукции за данный период (смену, неделю и т. п.) на сдельную расценку. При косвенной — заработок работника ставится в зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Такая система практикуется при оплате труда вспомогательных рабочих, занятых на техническом обслуживании и текущем ремонте оборудования. Она эффективна в случаях, когда результаты труда вспомогательных рабочих действительно непосредственно влияют на выработку обслуживаемых ими машин (производственных рабочих).

[c.208]

Издержки на персонал задаются и рассчитываются по продуктам (прямые затраты), а также как общие затраты на управление, сбыт и продажу (косвенные затраты). При этом издержки на персонал могут быть отнесены к переменным издержкам, например издержки на сдельную оплату труда, либо к постоянным издержкам (персонал с почасовой оплатой труда). Кроме того предусмотрена возможность произвольного задания заработной платы.

[c.59]

При этом издержки на персонал могут быть отнесены к переменным издержкам, например издержки на сдельную оплату труда, либо к постоянным издержкам (персонал с почасовой оплатой труда). Кроме того предусмотрена возможность произвольного задания заработной платы.

[c.59]

Сдельная форма оплаты труда может быть прямой и косвенной. При прямой сдельной оплате заработок рабочего зависит только от результатов его личного труда. Косвенная сдельная оплата означает, что заработок данного рабочего зависит от результатов труда обслуживаемых им рабочих. Косвенную сдельную систему заработной платы обычно применяют для оплаты труда вспомогательных рабочих. [c.346]

Как показывает опыт машиностроительных и металлургических заводов, применение нормированных заданий и переход на повременно-премиальную систему оплаты труда позволяют устранить многие недостатки, вызываемые применением косвенной сдельной оплаты или сдельно-премиальной оплаты для рабочих, выполняющих ремонтные и обслуживающие работы. [c.20]

[c.20]

Косвенное распределение применяется и при сдельной оплате труда, когда затраты учитываются по группам однородных изделий. Распределение фактически начисленных сумм в таких случаях осуществляется пропорционально нормативной зарплате. [c.205]

Применяются две основные формы оплаты труда — сдельная и повременная. Они имеют некоторые разновидности прямая сдельная оплата, сдельно-премиальная, косвенная сдельная оплата сдельно-прогрессивная, повременно-премиальная и др. Сдельная оплата в зависимости от организации труда может быть индивидуальной и групповой (бригадной). [c.184]

Бригада производственная — 140. Бригадир — 143. Вспомогательные рабочие—145. Заработная плата—145. Коллективная сдельная оплата труда —149. Коэффициент трудового участия (КТУ) — 150. Лицевой счет экономии — 152. Личные (бригадные) производственные планы рабочих—153. Материальные и моральные стимулы к труду—155. Многостаночное обслуживание—157. Научная организация труда (НОТ) — 159. Норма времени—161. Норма выработки—163. Норма обслуживания —165. Норма опытно-статистическая—165. Норма расхода материальных ресурсов— 166. Норма технически обоснованная—167. Ограничение удержаний из заработной платы—168. Оплата простоя—169. Оплата труда аккордная—169. Основные рабочие—170. Охрана труда—171. Передовой опыт—173. Пересмотр норм — 174. Повременная заработная плата — 177. Поощрение за экономию топлива и энергии—178. Премирование рабочих—179. Производительность труда на рабочем месте—181. Рабочее время — 182. Сверхурочные работы—184. Сдельная косвенная оплата труда —185. Сдельная оплата труда —186. Сдельно-премиальная оплата труда—188. Сдельно-прогрессивная оплата труда—188. Совет производственной бригады —189. Совмещение профессий— 190. Тарифная сетка—191. Тарифная система — 193. Тарифная ставка—194. Тарифно-квалификационный справочник—> 195. Техника безопасности—197. Фотография рабочего дня—198. Хронометраж — 201.

[c.239]

Норма времени—161. Норма выработки—163. Норма обслуживания —165. Норма опытно-статистическая—165. Норма расхода материальных ресурсов— 166. Норма технически обоснованная—167. Ограничение удержаний из заработной платы—168. Оплата простоя—169. Оплата труда аккордная—169. Основные рабочие—170. Охрана труда—171. Передовой опыт—173. Пересмотр норм — 174. Повременная заработная плата — 177. Поощрение за экономию топлива и энергии—178. Премирование рабочих—179. Производительность труда на рабочем месте—181. Рабочее время — 182. Сверхурочные работы—184. Сдельная косвенная оплата труда —185. Сдельная оплата труда —186. Сдельно-премиальная оплата труда—188. Сдельно-прогрессивная оплата труда—188. Совет производственной бригады —189. Совмещение профессий— 190. Тарифная сетка—191. Тарифная система — 193. Тарифная ставка—194. Тарифно-квалификационный справочник—> 195. Техника безопасности—197. Фотография рабочего дня—198. Хронометраж — 201.

[c.239]

СДЕЛЬНАЯ ОПЛАТА ТРУДА — форма оплаты труда рабочих по количеству произведенных ими единиц продукции или выполненного объема работ установленного качества. Различают индивидуальную, коллективную прямую и косвенную оплаты труда.

[c.430]

Различают индивидуальную, коллективную прямую и косвенную оплаты труда.

[c.430]

Косвенная система сдельной оплаты труда применяется, как правило, для оплаты труда вспомогательных рабочих, размер заработной платы которых ставится в зависимость от конечных результатов труда обслуживаемых ими работников. [c.430]

Сдельную оплату подразделяют на индивидуальную и коллективную (бригадную), каждая из которых может быть прямой и косвенной (когда вспомогательных рабочих оплачивают исходя из выработки основного рабочего). К сдельной оплате относят также аккордную систему оплаты труда. Если рабочих премируют за досрочное и качественное выполнение работ, то сочетание премии и сдельной оплаты труда образует сдельно-премиальную, сдельно-прогрессивную, аккордно-премиальную системы оплаты труда. [c.114]

В зависимости от способа учета выработки сдельная 3. п. может быть индивидуальной, коллективной, прямой, прогрессивной и косвенной. Разновидностью сдельной оплаты труда является также аккордная система оплаты (см. Аккордная оплата труда). В зависимости от способа учета отработанного времени повременная оплата может быть почасовой, поденной и помесячной.

[c.254]

Аккордная оплата труда). В зависимости от способа учета отработанного времени повременная оплата может быть почасовой, поденной и помесячной.

[c.254]

Косвенная сдельная оплата труда повышает материальную за интересованность вспомогательных рабочих в улучшении обслу живания рабочих мест, машин и агрегатов. Оплата труда рабочю по косвенной сдельной системе производится по косвенным сдельным расценкам и без них тремя методами. [c.164]

В угольной промышленности косвенная сдельная оплата труда применяется для рабочих очистных забоев, в металлургии — для дежурных слесарей, обслуживающих металлургические агрегаты, в машиностроении — для наладчиков, в текстильной промышленности — для зарядчиц уточных барабанов, ленточниц и других рабочих. [c.110]

Сдельная оплата труда предусматривает прямое включение затрат в себестоимость отдельных заказов и процессов. Однако часть затрат на рабочую силу носит косвенный характер. В таком случае не представляется возможным относить затраты на заработную плату производственных рабочих, оплачиваемых повременно, подсоб-

[c. 119]

119]

СДЕЛЬНАЯ ОПЛАТА ТРУДА — форма оплаты труда работников исходя из количества произведенных им единиц продукции. Эффективна, когда имеются обоснованные нормы выработки создан механизм достоверного учета результатов труда четко организовано обслуживание рабочих мест и др. Используются различные формы прямая, при которой оплачивается количество произведенной продукции по установленной расценке сдельно-премиальная, когда заработная плата состоит из оплаты по прямым сдельным расценкам и премии за выполнение и перевыполнение количественных и качественных показателей сдельно-прогрессивная, при которой объем выработки оплачивается по неизменным прямым сдельным расценкам, а сверх нормы — по поэы-шенным косвенная, когда зарп- [c.498]

Форма сдельной оплаты труда подразделяется на системы прямой сдельной, сдельно-премиальной, сдельно-прогрессивной, аккордной и косвенной сдельной. Сдельная фо2ма оплаты труда может быть индивидуальной и бригадной. В повременной форме оплаты труда различаются простая и повременно-премиальная системы. [c.148]

[c.148]

Для целей бухгалтерского учета (в основном для использования в качестве базы при распределении косвенных расходов) оплату труда, включаемую в себестоимость строительных работ (услуг), подразделяют на основную и дополнительную заработную плату. Под основной заработной платой подразумеваются выплаты за отработанное время, за количество и качество выполненных работ при повременной и сдельной оплате доплаты премии и премиальные надбавки и др. К ней относится и оплата простоев. Дополнительная заработная плата включает выплаты, предусмотренные законодательством о труде и коллективными договорами за непроработанное время рабочих и служащих оплата времени отпусков, времени выполнения государственных и общественных обязанностей и др. [c.222]

Сдельная форма оплаты применяется для оплаты труда слесарей по ремонту баллонов, наполнителей, крановщиков-стропалей, маляров по окраске баллонов, токарей ремонтно-механиче-ского цеха, рабочих по доставке кислорода в транспортных емкостях жидкого кислорода (ТРЖК) и др. Она имеет несколько разновидностей прямая сдельная оплата, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная. В зависимости от числа рабочих, выполняющих заданный объем работ, различают индивидуальную и бригадную сдельную оплату труда.

[c.103]

Она имеет несколько разновидностей прямая сдельная оплата, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная. В зависимости от числа рабочих, выполняющих заданный объем работ, различают индивидуальную и бригадную сдельную оплату труда.

[c.103]

Усилению материальной заинтересованности специалистов и служащих в повышении производительности труда и достижении высоких конечных результатов коллективами бригад, подразделений, которые они обслуживают, может способствовать система косвенной сдельной оплаты. Она применяется для той категории работников, от труда которых действительно зависит выработка обслуживаемых ими коллективов подразделений, бригад. Косвенную сдельную расценку определяют исходя из норм трудовых затрат, фонда заработной платы, по должност- [c.120]

20 Сен

Это форма оплаты труда, при которой работник получает заработную плату в зависимости от количества выполненной работы по установленным сдельным расценкам за единицу доброкачественной продукции, выраженной в натуральных показателях.

Внедрение сдельной оплаты труда в компании предусматривает соблюдение следующих условий:

- Наличие научно-обоснованных норм труда и правильную тарификацию работ в соответствии с требованиями тарифно-квалификационных справочников.

- Выработка продукции должна быть решающим показателем работы сдельщика, а её уровень должен непосредственно зависеть от самого работника. Иначе говоря, отдельный работник или их группа могли бы реально обеспечивать соответствующий уровень производительности своего труда. Создание на рабочих местах всех необходимых условий для эффективной работы.

- Без надлежащего учёта результатов работы и фактически отработанного времени не может быть эффективной сдельной оплаты потому, что любые отклонения в правильности учета приведут к искусственному завышению объёма выполненной работы или уровню выполнения норм.

В зависимости от характера выполняемых работ и условий организации производства и труда выделяются следующие системы сдельной оплаты труда:

- Прямая сдельная оплата труда.

Заработная плата начисляется в зависимости от объема выполненной работы, исходя из сдельных расценок за единицу доброкачественной продукции.

- Сдельно-премиальная оплата труда.

Работнику дополнительно начисляется премия за выполнение условий и показателей премирования. Премия (впрочем, как и при повременной оплате труда) может устанавливаться в фиксированной сумме или в процентах от тарифной ставки работника (любой другой суммы оплаты труда).

- Сдельно-прогрессивная оплата труда.

Выработка в пределах установленной нормы оплачивается по основным неизменным расценкам, а выработка сверх норм – по повышенным расценкам. При такой системе оплаты труда также может использоваться премирование работников.

- Косвенно-сдельная оплата труда.

Заработная плата определяется в процентах к заработку основных рабочих. Подобная система оплаты может применяться для оплаты труда рабочих, обслуживающих оборудование.

- Аккордная оплата труда.

Бригаде или отдельному работнику выдается аккордное задание, устанавливаются срок его выполнения и сумма заработка. В сочетании с премированием за сокращение нормативного времени аккордного задания используется аккордно-премиальная оплата труда.

Формирование заработной платы (стр. 2 из 5)

В практической деятельности организаций, применяющих бестарифную оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей Трудового кодекса РФ (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя) поскольку размер гарантийных выплат увязывается со ставкой (окладом). В силу этого применяются смешанные системы, сочетающие в себе элементы тарифной и бестарифной систем оплаты труда.

Смешанная система — система оплаты труда, которая одновременно имеет признаки тарифной и бестарифной систем. Например, такая система возможна в бюджетной организации, которая в соответствии со своим уставом имеет право заниматься предпринимательской деятельностью.

К числу смешанных систем можно отнести систему «плавающих» окладов, комиссионную форму оплаты труда, дилерский механизм.

Система «плавающих» окладов — основана на ежемесячном определении размера должностного оклада работника (при условии выполнения производственного задания) в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения идя снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда). Эта система применяется для оплаты труда руководителей и специалистов.

Система оплаты труда, базирующаяся на комиссионной основе это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг). Как правило, оплата труда на комиссионной основе применяется, для работников отделов сбыта, рекламных и страховых агентов и так далее.

Оплата труда, связанная с результатами деятельности работника имеет ряд разновидностей. Комиссионные могут устанавливаться в виде фиксированного процента:

Комиссионные могут устанавливаться в виде фиксированного процента:

— от дохода, полученного от реализации продукции произведенной работником;

— от суммы реализованного работником объема продукции;

— от количества реализованного работником определенного вида продукции;

— от суммы платежей, перечисленных клиентами за оказанные работником услуги по ремонту, техническому, консультационному и другим видам обслуживания.

Дилерский механизм. Дилер чаще всего совершает сделки посреднического характера и получает вознаграждение счет разницы в стоимости товаров. В данном случае дилер — предприниматель, торгующий в розницу продукцией, которую он закупил оптом[3].

Основными формами оплаты труда являются повременная, сдельная и аккордная. Первые две формы оплаты труда имеют свои системы: простая повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная.

При повременных формах оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются положением о премировании, которое разрабатывается на предприятии.

Максимальные размеры премий и показатели премирования определяются положением о премировании, которое разрабатывается на предприятии.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю.

Сдельная — форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельную оплаты целесообразно применять на участках (в бригадах) и видах работ, где нужны установление равнонапряженных (то есть обоснованных) норм труда, классификация работ в строгом соответствии с требованиями тарифно-квалификационного справочника, строгий учет количественных результатов труда и контроль за качеством выполняемых работ при обеспечении рациональной организации труда, включающей простои, перебои в работе из-за несвоевременной выдачи производственных заданий, инструмента, материалов.

При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки.

При косвенно-сдельной системе оплата труда рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка. Косвенно-сдельная оплата обычно применяется на производстве при оплате труда вспомогательных рабочих (наладчиков, ремонтников, электриков, а также инженерно-технического и управленческого персонала).

Косвенно-сдельная оплата труда применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции произведенной основными рабочими, которых они обслуживают. При косвенной сдельной оплате труда размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние. Косвенная сдельная расценка определяется путем деления тарифной ставки (оклада) на количество запланированной к выпуску продукции рабочим сдельщиком.

Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции произведенной основными рабочими, которых они обслуживают. При косвенной сдельной оплате труда размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние. Косвенная сдельная расценка определяется путем деления тарифной ставки (оклада) на количество запланированной к выпуску продукции рабочим сдельщиком.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Аккордная оплата труда — система, при которой оценивается общий комплекс различных работ, объем которых заранее оговорен в соглашении. В договоре указывается предельный срок выполнения работы, оплата труда производится по результатам, принимаемым мастером или ОТК. Аккордная система оплаты труда применяется, прежде всего, там, где труда поддается нормированию — при выполнении ремонтных и прочих работ, когда выполняет работу комплексная бригада, то есть состоящая из рабочих различных специальностей (слесари, токари, и другие). Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ.

Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ.

По заявлению членов бригады аккордный заработок может быть распределен между ними равномерно.

В качестве базового значения КТУ применяется 1 (единица). Фактический КТУ чему может устанавливаться равным, большим или меньшим базового в зависимости от его индивидуального трудового вклада в общие результаты работы бригады.

2. Анализ деятельности в области материального стимулирования персонала на предприятии общественного питания ООО ДК Химиков

Один из самых больших и продвинутых Домов Культуры, нашедший свою нишу в постперестроечной жизни города. Здесь всегда проводятся выставки, проходят концерты, спектакли и другие масштабные мероприятия.

ДК «Химиков» проводит торжественные мероприятия, банкеты, свадьбы, детские праздники в современных уютных залах:

— VIP-зал с круглым столом на 24 персоны;

— просторный зал на 200 персон;

— вкусная, разнообразная кухня;

— интересная развлекательная программа.

Идеальное месторасположение с удобными подъездными путями и стоянками располагает для организации корпоративных мероприятий и встреч.

Комфортная обстановка, квалифицированное обслуживание, гастрономические изыски помогут отлично отдохнуть и расслабиться.

Дворец открылся 19 мая 1969 года в день рождения пионерской организации.

Руководству этого дворца культуры впору проводить мастер-класс для коллег. Мало того, что в ДК с советских времен сохранились многие коллективы и кружки, так люди научились еще и зарабатывать на нормальное существование дворца культуры.

Очень оригинальное решение, чтобы как-то просуществовать и конкурировать на рынке развлечений, было принято руководством два года назад. Для того чтобы концертный зал был постоянно заполнен посетителями, решили приобрести оборудование для современных кинотеатров и устроить кинозал. Поначалу это новшество воспринималось необычно, потому, как люди привыкли к небольшим уютным кинотеатрам, но со временем зрителей в ДК Химиков стало все больше и больше. Это позволило открыть еще один небольшой кинозал, что тоже входит в часть реконструкции.

Это позволило открыть еще один небольшой кинозал, что тоже входит в часть реконструкции.

3. Формы и системы оплаты труда. — Экономика

3. Формы и системы оплаты труда.

Оплата труда работников – это цена трудовых ресурсов, задействованных в трудовом процессе.

С одной стороны, оплата должна компенсировать расход физических и интеллектуальных сил работника, с другой стороны, работник не должен чувствовать себя ущемленным, сравнивая оплату своего труда с оплатой аналогичного труда на родственном предприятии.

Каждого предпринимателя ограничивает ряд внешних факторов:

— установленный государством min уровень заработной платы;

— условие договора между предпринимателем и трудовым коллективом;

— требования профсоюзных комитетов.

При организации оплаты труда предприниматель должен:

· определить форму и систему оплаты труда работников своего предприятия;

· разработать систему должностных окладов для служащих, специалистов, управленческого персонала;

·

выработать критерии и определить

размеры доплат.

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда.

Сдельная – оплата за каждую единицу продукции или выполненный объем работ.

Повременная – оплата за отработанное время, но не календарное, а нормативное, которое предусмотрено тарифной системой.

Повременная форма оплаты используется в тех случаях, когда результаты труда работников не поддаются точному учету, а регламентируются как «круг обязанностей» (рабочие конвейеров, автоматических линий, служащие).

Составляющими элементами тарифной системы являются:

1) тарифная ставка – абсолютный размер величины оплаты труда различных групп и категорий работников за единицу времени.

Тарифные ставки могут быть часовые и дневные.

2)

тарифная сетка – служит для установления соотношения в оплате труда

в зависимости от уровня квалификации.

Это совокупность тарифных разрядов и соответствующих тарифных коэффициентов.

Повременная форма оплаты труда имеет 2 системы: простую повременную и повременно-премиальную.

При простой повременной системе заработок рабочего определяется как:

Зп= Чст* tраб ,

где Чст – часовая тарифная става рабочего, грн.;

tраб – фактически отработанное время, час.

Повременно – премиальная система также предусматривает дополнительные вознаграждения за достижение высоких экономических показателей в работе.

Сдельная форма оплаты предусматривает следующие системы:

1. простая сдельная;

2. сдельно-премиальная;

3. косвенно-сдельная;

4. аккордная;

5. сдельно-прогрессивная.

1)

При прямой сдельной системе труд

оплачивается по расценкам за единицу произведенной продукции.

Индивидуальная сдельная расценка:

Рсд =

Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции.

2) При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию.

3) При косвенно-сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков.

Эта система используется для оплаты труда вспомогательных рабочих (наладчиков, настройщиков и т.д.)

Косвенная сдельная расценка Зк рассчитывается с учетом норм выработки обслуживаемых рабочих и их численности по формуле:

Зк =

р – количество обслуживаемых рабочих;

Вч – часовая норма выработки;

Зобщ = S Зкі * Вфі

Вф – фактическое количество продукции

4)

При аккордно-сдельной системе

оплаты труда расценка устанавливается не на отдельную операцию, а на весь объем

работы на основании действующих норм времени или норм выработки и существующих

расценок.

При данной системе рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда (при условии качественного выполнения работы).

Используют эту систему лишь на отдельные работы, которые необходимо выполнить в короткие сроки (аврал). Постоянное ее применение может привести к нарушению техники безопасности, быстрой утомляемости работников.

5) Сдельно-прогрессивная система оплаты предусматривает оплату труда рабочего по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам.

Широкое распространение получила подрядная форма оплаты.

Суть ее состоит в том, что заключается договор, по которому одна сторона обязуется выполнить определенную работу, (т.е. берет подряд), а другая сторона (заказчик), обязуется оплатить эту работу после ее окончания.

Заработок бригады рабочих Збр

определяется умножением бригадной сдельной расценки за единицу произв. продукции З

на фактически выполненный бригадой объем работ В

продукции З

на фактически выполненный бригадой объем работ В

Збр = *

Если же бригада проводит разнообразные работы и они оцениваются по различным расценкам, то общий заработок бригады определяется по формуле:

Збр = S *

Для руководителей специалистов и служащих используется система должностных окладов.

Должностной оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Он может составлять определенный диапазон от min до max значения.

45

Выплата заработной платы за прямой и косвенный труд

Эта статья проливает свет на два основных метода выплаты заработной платы за прямой и косвенный труд. Это следующие методы: 1. Повременная система оплаты труда. 2. Сдельная система оплаты труда.

Это следующие методы: 1. Повременная система оплаты труда. 2. Сдельная система оплаты труда.

Это самый старый метод выплаты заработной платы. «Время» является основанием для определения заработной платы рабочего. В соответствии с этой системой заработная плата выплачивается в зависимости от времени, затраченного работником, независимо от объема выполненной им работы.Ставки заработной платы устанавливаются на час, день, неделю, месяц или даже год (используются редко). Например, ставка заработной платы рупий. 70 в день закреплено в производственной единице.

Два рабочих A и B посещают работу 28 и 16 дней соответственно. Заработная плата по повременной системе оплаты труда составит рупий. 1960 и 1120 для A и B соответственно. Этот метод выплаты заработной платы не учитывает количество товаров, произведенных рабочими.

Надзорный орган может следить за тем, чтобы рабочие не тратили свое время зря и качество товаров также сохранялось. Жестких правил установления размера заработной платы нет. Они могут быть решены в соответствии с уровнем прошлого, более высокие должности могут получать более высокие ставки и наоборот.

Жестких правил установления размера заработной платы нет. Они могут быть решены в соответствии с уровнем прошлого, более высокие должности могут получать более высокие ставки и наоборот.

Заработная плата рассчитывается этим методом следующим образом:

Заработок = T x R, где T означает затраченное время, а R — ставка заработной платы

Пригодность :Повременная система оплаты труда подходит в следующих ситуациях:

(1) Когда производительность сотрудника невозможно точно измерить

(2) Когда качество продукции важнее ее количества.

(3) Если отдельные сотрудники не контролируют производство.

(4) Где возможно тщательное наблюдение за работой.

(5) Там, где задержки в работе часты и не зависят от работников.

Преимущества :1. Простота:

Способ выплаты заработной платы очень прост. Рабочим не составит труда рассчитать заработную плату. Время, затраченное человеком, умноженное на ставку, определит его заработную плату.

Время, затраченное человеком, умноженное на ставку, определит его заработную плату.

2. Безопасность:

Работникам гарантируется минимальная заработная плата за время, проведенное ими. Связи между заработной платой и выпуском нет, заработная плата выплачивается независимо от выпуска. Они не должны выполнять какую-то конкретную задачу по получению заработной платы. Они обязательно будут получать определенную заработную плату по истечении определенного периода времени, проведенного на работе.

3. Лучшее качество продукции:

Когда рабочие получают своевременную заработную плату, они улучшают качество продукции.Если заработная плата связана с объемом производства, рабочие могут думать об увеличении производства, не беспокоясь о качестве товаров.

При использовании этого метода рабочие сконцентрируются на производстве более качественной продукции. В определенных ситуациях подойдет только повременная система оплаты труда. Если производятся какие-то художественные изделия натуры, то этот способ будет наиболее подходящим.

Если производятся какие-то художественные изделия натуры, то этот способ будет наиболее подходящим.

4. Поддержка профсоюзов:

Этот метод приемлем для профсоюзов, потому что он не делает различий между рабочими на основе их работы.Профсоюзы обычно выступают против любого метода, который дает разные ставки заработной платы или заработной платы в зависимости от объема производства.

5. Выгодно для начинающих:

Система ставок заработной платы хороша для начинающих, потому что они могут не достичь определенного уровня производства при поступлении на работу.

6. Минус убытки:

Рабочие не спешат продавить производство. С материалами и оборудованием будут обращаться должным образом, что приведет к сокращению потерь.

Ограничения:Система повременной оплаты труда имеет следующие недостатки:

1. Нет стимулов для повышения эффективности:

Этот метод не делает различий между эффективными и неэффективными работниками. Выплата заработной платы зависит от времени, а не от производительности. Таким образом, этот метод не дает стимула для увеличения производства.

Выплата заработной платы зависит от времени, а не от производительности. Таким образом, этот метод не дает стимула для увеличения производства.

Эффективные работники могут начать следовать за неэффективными людьми из-за того же уровня оплаты труда.Ставки заработной платы, устанавливаемые в этом методе, также низкие, потому что они устанавливаются с учетом производительности самых тупых рабочих. Таким образом, этот метод не способствует повышению эффективности.

2. Потеря времени:

Рабочие могут тратить свое время, потому что они не будут следовать производственной цели. Эффективные работники также могут следовать за медленными, потому что между ними нет различия. Это может привести к потере времени.

3. Низкое производство:

Поскольку заработная плата не связана с объемом производства, производительность должна быть низкой. Ответственность за увеличение производства может лежать в основном на надзорных органах. Из-за низкого уровня производства накладные расходы на единицу продукции вырастут, что приведет к увеличению себестоимости продукции.

Из-за низкого уровня производства накладные расходы на единицу продукции вырастут, что приведет к увеличению себестоимости продукции.

4. Сложность определения затрат на рабочую силу:

Поскольку заработная плата не связана с объемом производства, работникам трудно рассчитать затраты на рабочую силу на единицу продукции.Производительность будет время от времени меняться, а заработная плата останется почти такой же. Планирование и контроль производства будут затруднены при отсутствии взаимосвязи между заработной платой и объемом производства.

5. Сложная надзорная работа:

По этой системе рабочим не предоставляются стимулы для производства. Чтобы получить от них больше работы, потребуется более тщательный надзор. Для поддержания надлежащего качества товаров может потребоваться дополнительный контроль.В надзоре за системой заработной платы стоимость значительно возрастает.

6. Проблемы между работодателем и сотрудником:

Когда ко всем работникам, независимо от их заслуг, обращаются одинаково, между руководством и работниками могут возникнуть проблемы. Те сотрудники, которых не устраивает этот метод, могут начать не подчиняться приказам своего начальства.

Те сотрудники, которых не устраивает этот метод, могут начать не подчиняться приказам своего начальства.

При сдельной системе оплаты труда заработная плата определяется по выработке, а не по времени.Время, затрачиваемое на выполнение задачи, не учитывается. Фиксированная ставка выплачивается за каждую произведенную единицу, выполненную работу или выполненную операцию. При этой системе выплаты заработной платы работникам не гарантируется минимальная заработная плата.

Заработную плату, выплачиваемую работнику, можно рассчитать следующим образом:

Произведенное количество = выпуск x шт.

Количество, произведенное рабочим, будет умножено на ставку единицы для расчета заработной платы. Следует установить справедливую сдельную оплату, чтобы побудить рабочих производить больше.Для отдельных работ будут установлены разные сдельные ставки. При установлении сдельной ставки следует также учитывать такие факторы, как прилагаемые усилия, условия, в которых должна выполняться работа, связанный с этим риск и т. Д.

Д.

Сдельная оплата должна время от времени пересматриваться. Они должны быть привязаны к индексу цен, чтобы работники могли получать минимальный уровень реальной заработной платы. Сдельные ставки также должны быть пересмотрены, когда это делают конкуренты, в противном случае среди рабочих может возникнуть недовольство, и они могут выбрать смену единицы / предприятия.

Пригодность :Система сдельной стоимости подходит в следующих ситуациях:

(1) Если количество продукции более важно, чем качество продукта.

(2) Когда работа носит повторяющийся характер.

(3) Когда соблюдается система массового производства и работа стандартизирована, что делает ее пригодной для непрерывного производства.

(4) Когда можно отдельно измерить выпуск продукции рабочего.

(5) Когда строгий надзор не требуется и затруднен.

(6) Когда производство зависит от человеческих усилий.

Типы сдельной системы :Сдельная система может быть трех видов:

(i) Прямая сдельная оплата

(ii) Увеличение сдельной ставки и

(iii) Снижение сдельной ставки.

(i) Прямая поставка:

В этой системе сдельная оплата является основой оплаты i.е. оплата за всю продукцию производится по фиксированной единице. Если сдельная ставка рупий. 15 за единицу, то заработная плата будет рассчитываться путем умножения выпуска на фиксированную ставку.

Рабочий, производящий 200 единиц, получит рупий. 3000 (то есть 200 x 15). Если увеличить выпуск продукции до 210, заработная плата составит 3150 (210 х 15). Таким образом, рабочий должен будет увеличить объем производства, чтобы получить более высокую заработную плату. Ставка оплаты остается неизменной независимо от уровня производства или уровня выпуска.

(ii) Увеличение количества штук:

В этой системе установлены разные ставки для разных уровней производства. Определяется определенный уровень производства, и если производство выходит за пределы этого уровня, предоставляются более высокие ставки.

Например, сдельная ставка рупий. 2 / — за единицу можно установить на производство до 100 единиц рупий. 2,10 за единицу для выпуска от 101 до 150 единиц и рупий. 2,25 за единицу для производства более 150 единиц и так далее. Есть стимул для получения более высоких темпов производства сверх определенного уровня.

2 / — за единицу можно установить на производство до 100 единиц рупий. 2,10 за единицу для выпуска от 101 до 150 единиц и рупий. 2,25 за единицу для производства более 150 единиц и так далее. Есть стимул для получения более высоких темпов производства сверх определенного уровня.

(iii) По убыванию:

В некоторых случаях, когда качество имеет большое значение, эта система используется для предотвращения халатности работников. В этом методе ставка на единицу уменьшается с увеличением выпуска. Например Re. 1 / — на единицу может быть разрешено до определенного уровня производства, скажем, 100 единиц. Rs. 0,95 за единицу для производства от 100 до 150 единиц и Re. 0,90 на единицу при выходе более 150 единиц и так далее.

Преимущества :Сдельная система оплаты имеет следующие преимущества:

1. Заработная плата, привязанная к усилиям:

При сдельной системе оплаты труда заработная плата привязана к производительности рабочего. Чем выше будет выпуск, тем выше будет заработная плата. Рабочие будут прилагать все больше и больше усилий для увеличения производства, потому что их заработная плата будет расти.

Чем выше будет выпуск, тем выше будет заработная плата. Рабочие будут прилагать все больше и больше усилий для увеличения производства, потому что их заработная плата будет расти.

2. Увеличение производства:

Производство увеличивается при сдельной оплате труда. Рабочие будут чувствовать себя побужденными к увеличению производства, потому что их заработная плата также возрастет.Эта система справедлива как по отношению к работникам, так и к работодателям. Эффективные рабочие будут стараться приложить максимум усилий, чтобы поднять свое производство и, следовательно, заработную плату.

3. Лучшее использование оборудования / машин:

Машины и другое оборудование максимально загружены. Рабочим может не понравиться простаивать машины. Использование машин также будет систематическим, потому что любая их поломка может отрицательно сказаться на рабочих. Таким образом, лучшее использование машины даст лучший результат.

4. Различие между эффективным и неэффективным:

Различие между эффективным и неэффективным:

Как и в системе повременной оплаты труда, эффективные и неэффективные работники не получают равного отношения в системе сдельной оплаты труда. Эффективные работники получат больше благодаря своим лучшим результатам. С другой стороны, неэффективные рабочие будут получать меньше из-за низкой производительности. Этот метод обеспечивает достаточное стимулирование эффективных работников для достижения лучших результатов.

5. Требуется меньше контроля:

Поскольку выплаты производятся исходя из объема производства, рабочие не теряют время зря.Они будут продолжать работать независимо от надзора. Со стороны работников может быть все больше и больше добровольных усилий, и потребность в надзоре сводится к минимуму. Несмотря на меньший контроль, продукции будет больше.

6. Эффективный контроль затрат:

Увеличение выпуска приведет к снижению накладных расходов на единицу продукции. При фиксировании части накладных расходов увеличение производства снизит удельные затраты. Снижение затрат может принести пользу потребителям в виде снижения цены продукта.

При фиксировании части накладных расходов увеличение производства снизит удельные затраты. Снижение затрат может принести пользу потребителям в виде снижения цены продукта.

7. Лучшее планирование и контроль:

Уверенность в достижении производственных целей улучшит планирование и контроль. Когда руководство уверено в определенном объеме производства, оно может планировать другие дела с большей уверенностью, это также обеспечит лучший контроль над производством, поскольку целевые показатели могут периодически пересматриваться. Таким образом, возможно лучшее планирование и контроль.

Ограничения :1. Отсутствие гарантии минимальной заработной платы:

Между объемом производства и заработной платой существует прямая зависимость. Если работник не обеспечивает определенного производства, то и заработная плата может быть неопределенной. Любые перерывы в работе могут снизить заработок работников. Таким образом, рабочие не уверены в получении минимальной заработной платы. Таким образом, эта система не дает гарантии минимальной заработной платы.

2. Низкое качество товаров / продуктов:

Рабочих больше беспокоит количество произведенных единиц, чем их качество.Это приводит к производству некачественных товаров, если иное не назначено больше руководителей, которые следят за качеством производимой продукции.

3. Не подходит для начинающих:

Новички не смогут производить больше товаров из-за меньшего опыта. Они будут получать гораздо более низкую заработную плату по сравнению с опытными рабочими, потому что их производительность будет низкой. Таким образом, эта система не подходит для новичков.

4. Ухудшение здоровья:

Рабочие могут пытаться работать больше, чем они могут. Это может отрицательно сказаться на их здоровье. Они могут попытаться работать, даже если у них плохое здоровье, поскольку заработная плата связана с производством.

5. Причина неудовлетворенности:

Заработок разных рабочих может отличаться. Некоторые могут зарабатывать меньше, а другие — больше. Те, кто получает низкую заработную плату, так завидуют другим, кто зарабатывает больше, и это становится причиной недовольства медлительных рабочих.Таким образом, эта система может видеть недовольство среди рабочих.

6. Оппозиция со стороны профсоюзов:

Сдельная система оплаты труда выступает против профсоюзов. Между рабочими идет нездоровая конкуренция за повышение заработной платы. Это поощряет соперничество между рабочими и может стать причиной разобщенности.

Существование профсоюзов ставится под угрозу, когда одни из них завидуют другим. Профсоюз никогда не поддержит систему, при которой рабочие получают разную заработную плату, и это становится причиной дисгармонии между ними.Профсоюзы выступают против этой системы.

7. Сложность фиксации шт. Ставки:

Установление сдельной ставки — дело непростое. Если установлена низкая ставка, работники могут не чувствовать стимула к увеличению производства. Когда фиксируется высокая сдельная оплата, это увеличивает стоимость производства товаров. Установление сдельной оплаты труда может стать причиной производственного спора. Может быть очень сложно установить ставку, приемлемую как для рабочих, так и для руководства.

Способы выплаты заработной платы работникам в учете затрат [С формулой]

Способы выплаты заработной платы работникам в учете затрат!

Выплачиваемое вознаграждение работникам должно снизить текучесть кадров, повысить производительность труда и улучшить качество выпускаемой продукции.

Существует два основных метода выплаты заработной платы:

(1) Выплата производится на основе времени, проведенного рабочими на фабрике, независимо от произведенной продукции.

(2) Выплата заработной платы на основе производства или выполненной работы независимо от времени, затраченного работником.

Эти методы выплаты заработной платы называются соответственно повременной и сдельной.

(A) Система повременных ставок :В соответствии с этим методом работники получают оплату на основе почасовой дневной, еженедельной или ежемесячной оплаты.

Существует пять вариантов повременной оплаты труда, а именно:

(1) Фиксированная повременная ставка.

(2) Высокая дневная ставка.

(3) Измеренная дневная ставка.

(4) Градуированная временная ставка.

(5) Дифференциальная временная шкала.

(1) Фиксированная повременная ставка:

В соответствии с этим методом работники получают оплату по единой ставке в зависимости от продолжительности их работы. Фиксированная ставка может быть за час, за день, за неделю или за месяц. Заработок сотрудников зависит от общего времени, которое они проводят на фабрике. Фиксированная ставка определяется на основе ставок, преобладающих в местности, где расположена отрасль.

Эта фиксированная ставка подходит для высококвалифицированных рабочих, неквалифицированных рабочих и учеников. Подходит для нижеперечисленных видов работ.

(1) Где производятся товары высокого качества.

(2) Производство механизировано и требует высокой скорости.

(3) Ситуации, когда объем производства не может быть измерен.

(4) Где возможен эффективный и тщательный надзор.

(5) Когда схемы стимулирования не могут быть введены, поскольку работники не могут быть напрямую вовлечены в конечный результат.

Расчет времени прост и удобен. Работнику гарантируется оплата за время, проведенное на фабрике.

Однако этот метод имеет следующие недостатки, которые намного перевешивают его преимущества:

(1) Сотрудники не получают вознаграждения на основе заслуг, поскольку как неэффективным, так и эффективным работникам платят по одинаковой ставке.

(2) Работникам также выплачивается заработная плата за простой, так как они не получают заработную плату по выработке.

(3) Стоимость рабочей силы на единицу продукции не остается постоянной, поскольку объем производства «колеблется», что затрудняет подготовку тендеров или предложений.

(4) Стоимость надзора может возрасти, поскольку строгий надзор необходим для выполнения работы.

(5) Рабочие могут медленно выполнять работу, чтобы создать возможность для сверхурочной работы, которая удваивает затраты на рабочую силу.

В заключение, фиксированная ставка времени не учитывает усилия и не способствует увеличению выпуска.

(2) Высокая дневная ставка:

Этот метод вводится для привлечения квалифицированных рабочих за счет самой высокой заработной платы в отрасли. Этот метод также направлен на устранение недостатков фиксированной ставки времени, которая не обеспечивает стимула для повышения эффективности.Сотрудникам выплачивается высокая ставка за достижение поставленных целей по выпуску продукции. Фиксированный целевой или стандартный выпуск находится на высоком уровне, которого может достичь только квалифицированный рабочий.

При выплате высокой заработной платы сверхурочная работа не допускается. Высокая дневная ставка снижает затраты на рабочую силу и накладные расходы на единицу продукции за счет высокой производительности. Этот метод будет успешным только в том случае, если эффективные рабочие будут сотрудничать в достижении высоких стандартов производительности.

(3) Измеренная дневная ставка:

В соответствии с этим методом повременной оплаты труда работникам предоставляется определенная работа, которая должна быть выполнена, и ставка устанавливается на основе уровня выполнения указанной работы.Это стимулирует работников получать высокую оплату за высокую производительность. Главный недостаток измеряемой дневной ставки заключается в том, что работникам не выплачивается дополнительное вознаграждение за какое-либо улучшение первоначально установленного уровня производительности.

(4) Градуированная временная ставка:

В соответствии с этим методом ставка заработной платы фиксируется путем ее привязки к индексу стоимости жизни. Ставка заработной платы продолжает меняться с изменением индекса стоимости жизни. В период роста цен рабочие находят это полезным, поскольку им компенсируют повышение цен.

(5) Разница во времени:

Этот метод распознает индивидуальную эффективность и умение. Работникам одной группы будет выплачиваться разная оплата. Высокие ставки выплачиваются за эффективных работников, а более низкие ставки — за неэффективных работников. Предлагается положительный стимул для улучшения работы.

(B) Система сдельной оплаты :Это также называется «оплатой по результатам». Рабочие получают заработную плату на основе произведенной ими продукции.Заработок рабочих зависит от количества произведенных единиц продукции и ставки заработной платы на единицу продукции, получаемой рабочим. Система оплаты по результатам считается успешной только в том случае, если работа носит повторяющийся характер.

Эффект сдельной оплаты труда заключается в том, что оплата труда остается постоянной, а затраты на рабочую силу на единицу продукции остаются стабильными во всем диапазоне выпуска. Общая стоимость единицы продукции значительно снижается за счет сокращения фиксированных накладных расходов на единицу продукции при увеличении объема производства.

Варианты сдельной заработной платы:

Существуют четыре варианта сдельной заработной платы.

Они такие же, как и под:

(I) Ставка прямой части.

(II) Дифференциальная сдельная ставка.

(1) Система дифференциальной сдельной оплаты труда Тейлора.

(2) Множественная сдельная система Merrick.

(3) Задача Ганта и бонусный план.

(I) Прямая сдельная ставка:

При системе прямой сдельной оплаты работники получают оплату в соответствии с количеством единиц, произведенных по фиксированной ставке за единицу.

Преимущества:

(1) Работникам платят в соответствии с заслугами, поскольку эффективные работники получают больше заработной платы, чем больше их производительность. Таким образом проводится различие между эффективными и обычными работниками.

(2) Сдельная оплата действует как стимул, побуждающий рабочих производить больше.

(3) Более высокая производительность снижает стоимость единицы продукции и увеличивает норму прибыли работодателей.

(4) При этом методе работодателя не беспокоит оплата простоя и, кроме того, он сокращает время простоя, тем самым обеспечивая эффективное использование доступного времени.

(5) Подача тендерных заявок не создает никаких трудностей, так как стоимость рабочей силы на единицу постоянна.

(6) Рабочие заботятся о машинах и инструментах, поскольку они знают, что дефекты или поломки уменьшат их шансы на более высокую производительность и более высокую заработную плату.

(7) Стоимость надзора низкая. Работники заинтересованы в искренней работе, и пристального надзора не требуется.

(8) Среднестатистических рабочих также побуждают производить больше и больше зарабатывать.

Недостатки:

(1) Трудно зафиксировать прямую сдельную ставку. Если установить низкую сдельную ставку, это расстроит рабочих. Таким образом, необходимо установить «справедливую сдельную оплату», чтобы побудить рабочих.

(2) Единая сдельная ставка — это единообразная сдельная оплата, выплачиваемая работникам независимо от уровня выпуска, она может не побуждать эффективных работников производить больше и достигать более высоких уровней эффективности.

(3) Заработная плата работников во многих случаях может значительно снизиться по вине работодателя или коллег.

(4) В условиях падающего спроса на товары производство может продолжать расти, что неудобно.

(5) Рабочие всегда будут стремиться производить больше и в своем беспокойстве могут вызвать больше несчастных случаев, а чрезмерная спешка и напряжение могут оказаться вредными для здоровья рабочего.

(6) Беспокойство рабочих по поводу увеличения производства может привести к большему количеству брака, порче и расточительству сырья.

(II) Дифференциальная сдельная норма:

Это улучшение по сравнению с прямой сдельной нормой для повышения производительности как эффективных, так и неэффективных рабочих.Работникам предлагается два и более тарифа. Более высокая производительность оплачивается по более высокой ставке, а более низкая производительность — по более низкой сдельной ставке. Другими словами, рост заработной платы пропорционален увеличению производства.

Существует три типа дифференциальной сдельной ставки:

(1) Дифференциальная сдельная оплата Тейлора

(2) Дифференциальная сдельная система Меррика (множественная сдельная система)

(3) Задача Ганта и бонусный план.

(1) Дифференциальная система оплаты труда Тейлора:

«Отец научного менеджмента» Ф.У. Тейлор представил этот метод.

Основные характеристики метода следующие:

(a) Повременная заработная плата или минимальная заработная плата не гарантируются.

(b) Стандартный вывод определяется, и стандартное время фиксируется для вывода на основе исследований времени и движения.

(c) Фактическая производительность рабочих сравнивается со стандартом, а уровень эффективности работы рассчитывается как процент от стандарта.

(d) Для расчета заработка каждого работника применяются две сдельные ставки.

«Низкая цена» применима для продукции ниже стандартной.

«Высокая сдельная ставка» применима для продукции, не превышающей стандартную.

Например, если стандартная производительность в час составляет 10 единиц, а высокая сдельная ставка — Re. 1,20 за единицу и низкая сдельная ставка Re. 0,80 за единицу, рабочие, производящие 10 и более единиц в час, получают оплату в рупиях. 1,20 за единицу, а тем, кто производит менее 10 единиц в час, платят в Re. 0,80 за единицу.

Хотя ставки не указаны, обычно используются высокая сдельная ставка в размере 120% от прямой сдельной ставки и низкая сдельная в размере 80% от прямой сдельной ставки.

Этот метод предназначен для поощрения эффективных работников и наказания некачественных работников. Предполагается, что «медлительные работники» также будут пытаться улучшиться и достичь стандарта, чтобы зарабатывать больше.