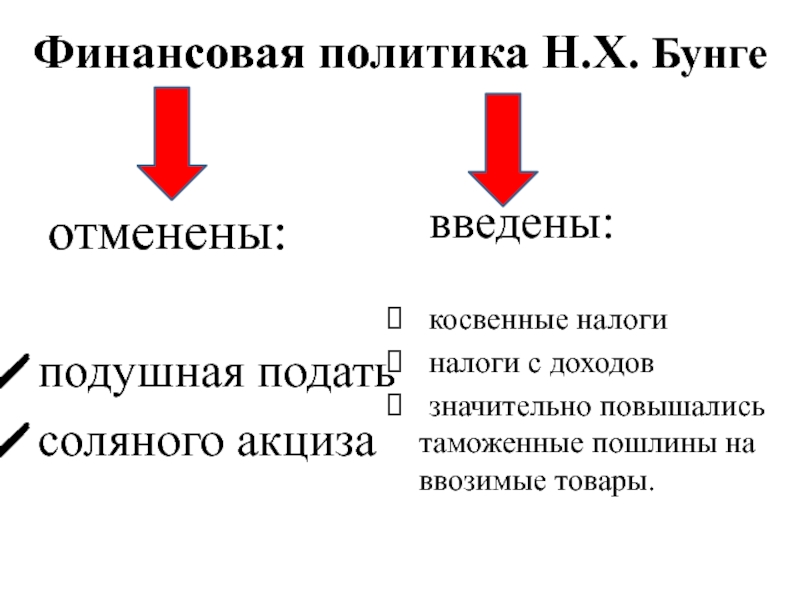

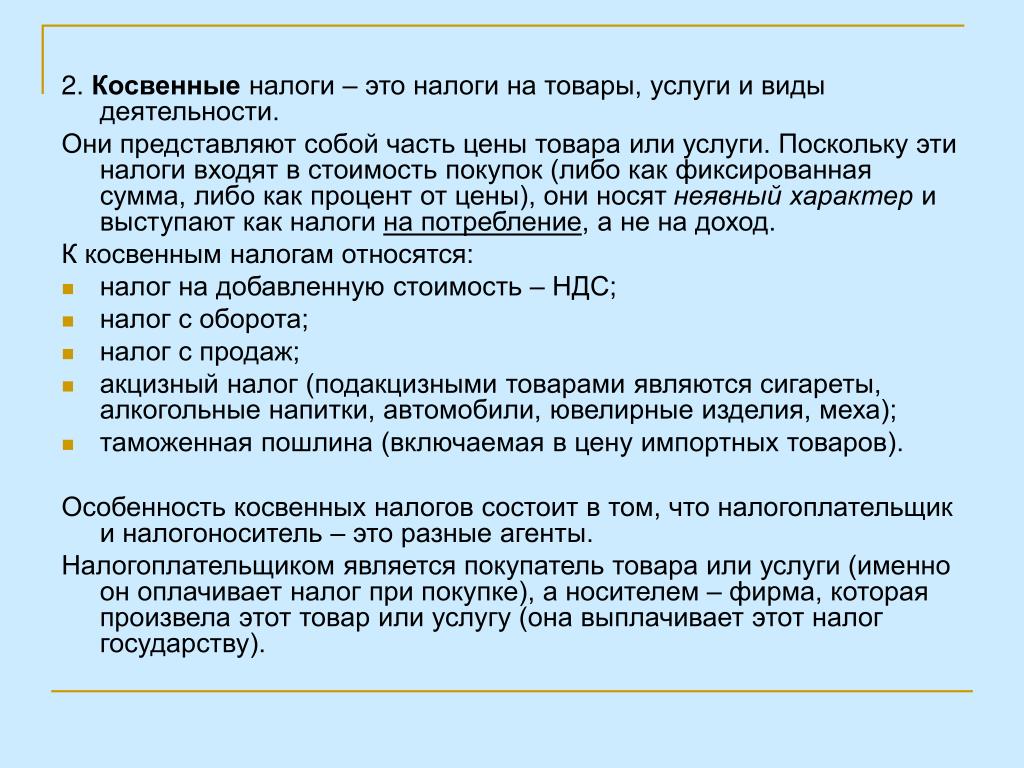

Косвенные налоги в рф: Минфин России :: Косвенные налоги

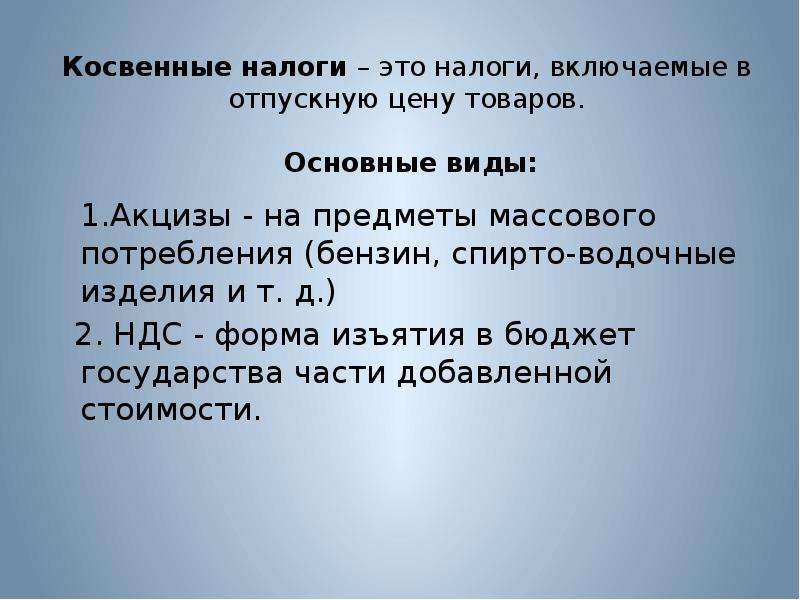

Налогообложение. Что такое косвенные налоги

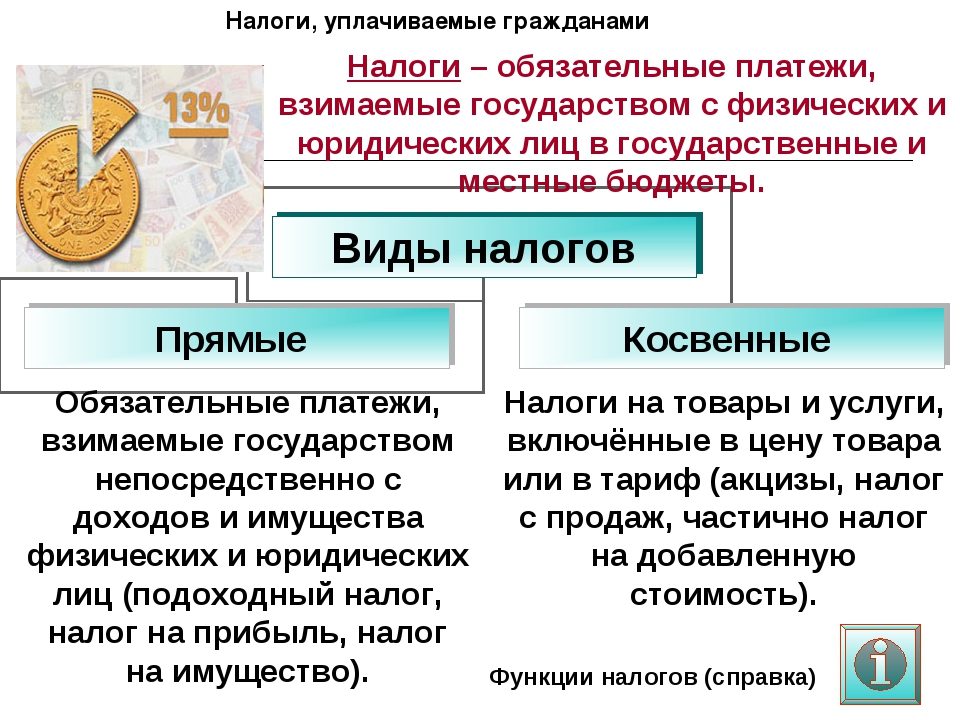

Понятие налога. Под налогом законодатель понимает обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ). Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав (п. 3 ст. 3 НК РФ).

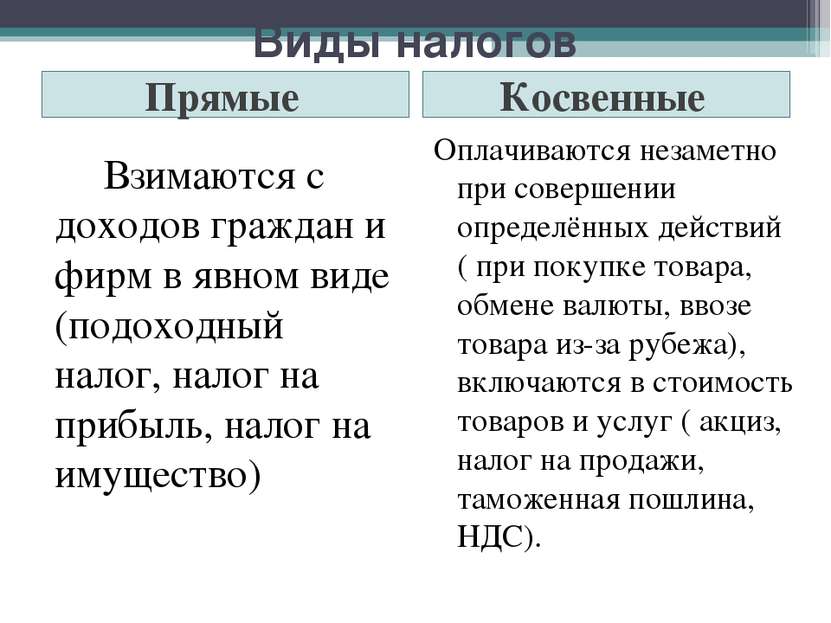

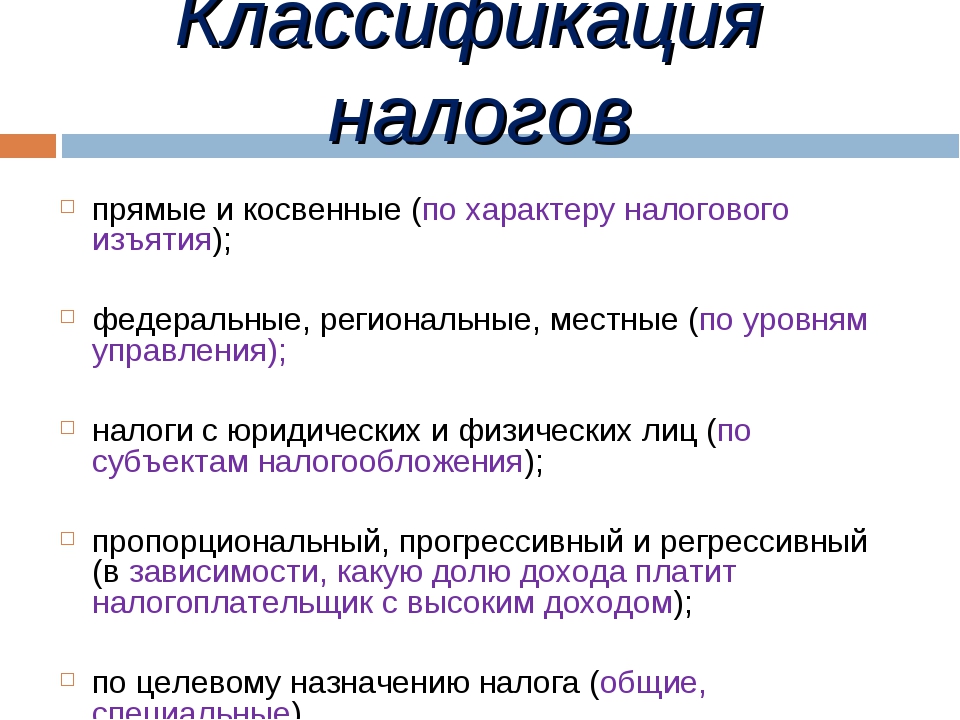

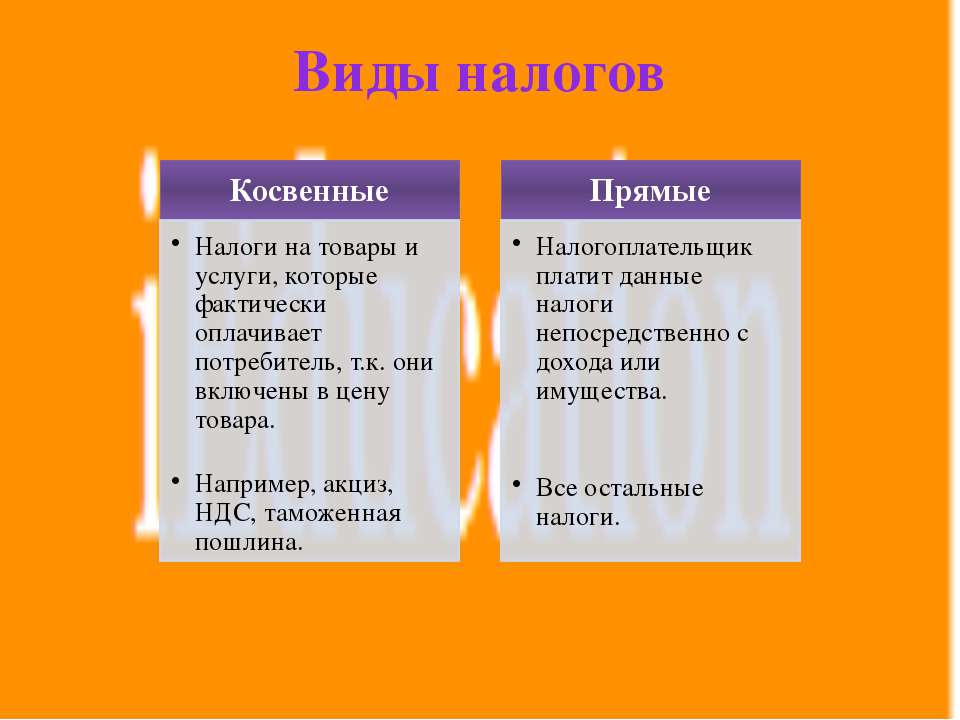

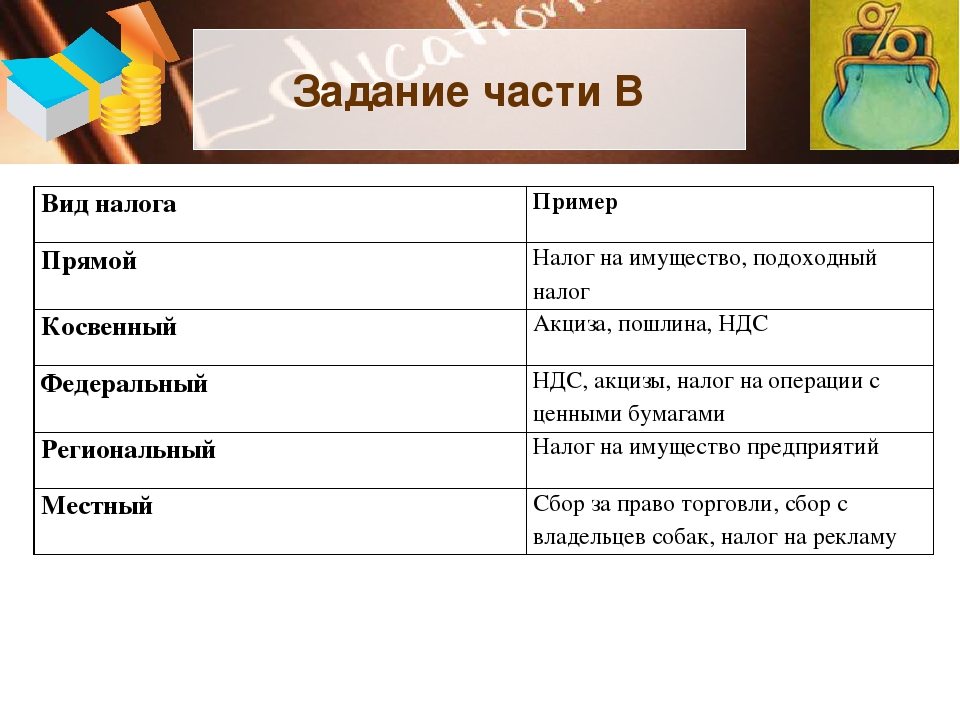

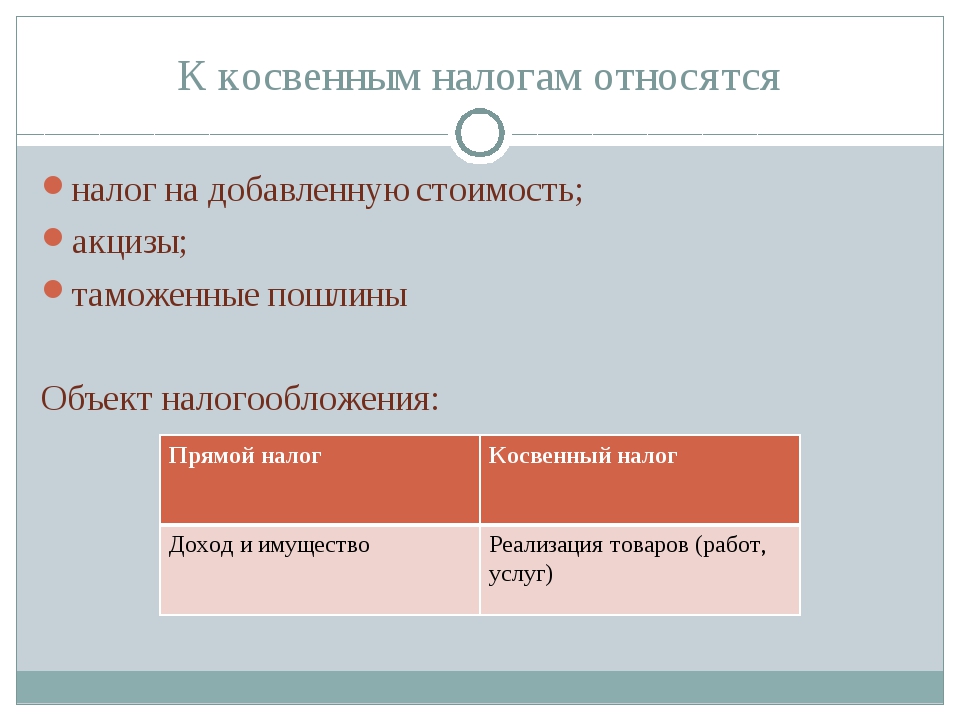

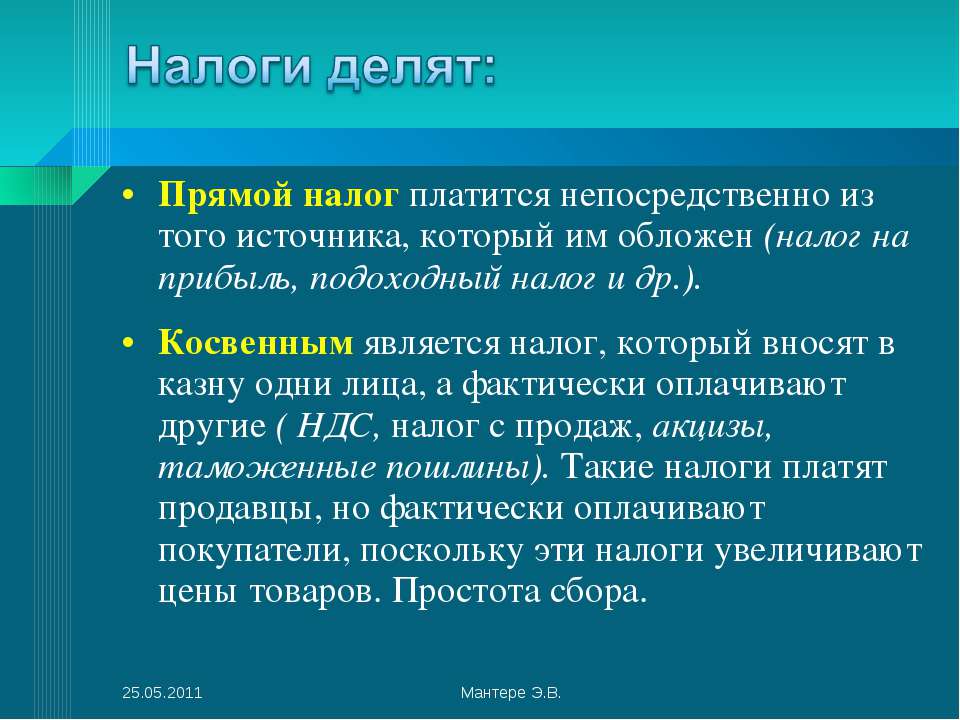

Классификация налогов на прямые и косвенные

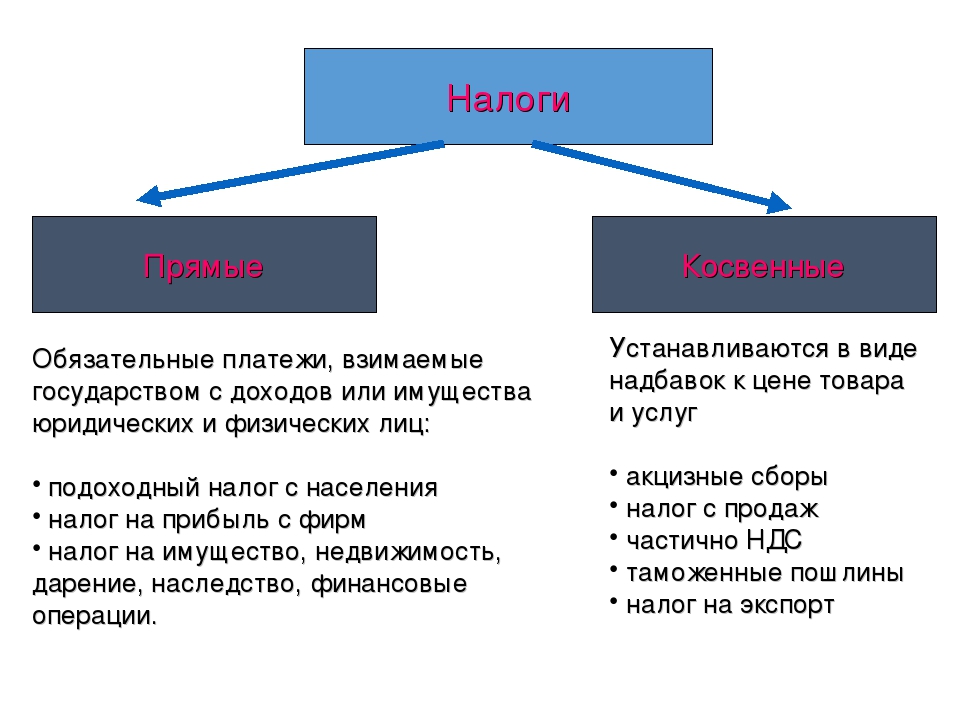

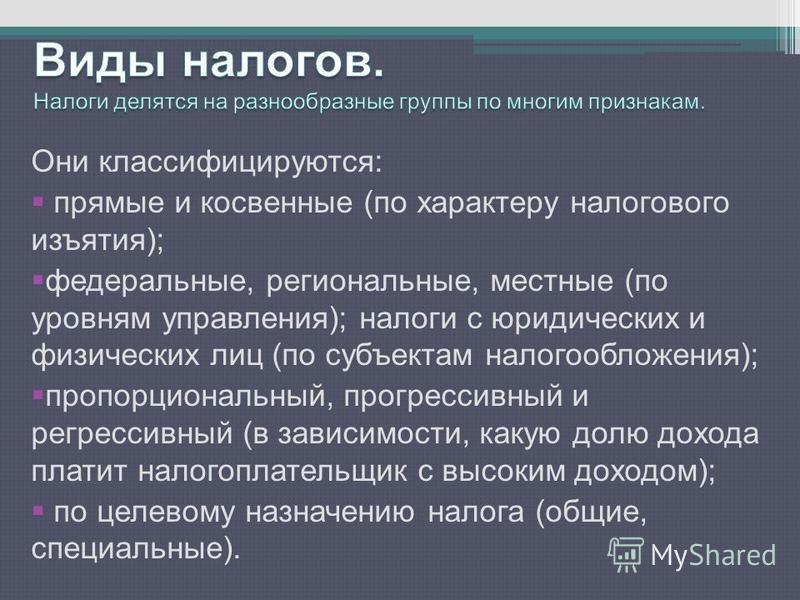

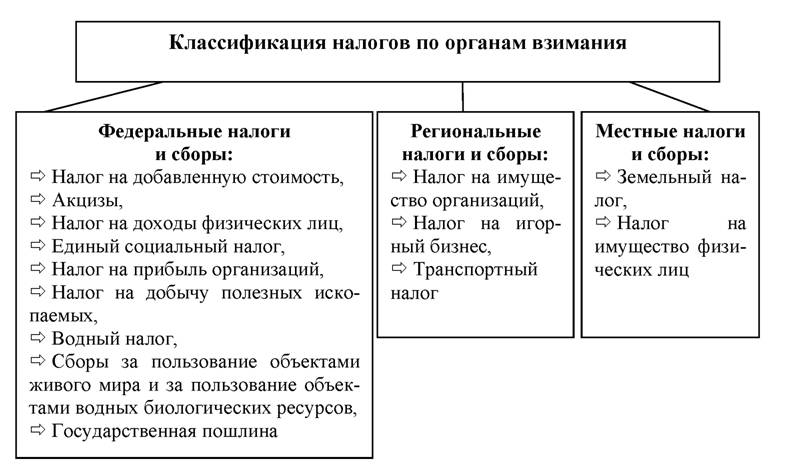

В Российской Федерации устанавливаются федеральные, региональные и местные налоги (ст. 12 НК РФ). Наиболее известной теоретической классификацией налогов является их подразделение на прямые и косвенные.

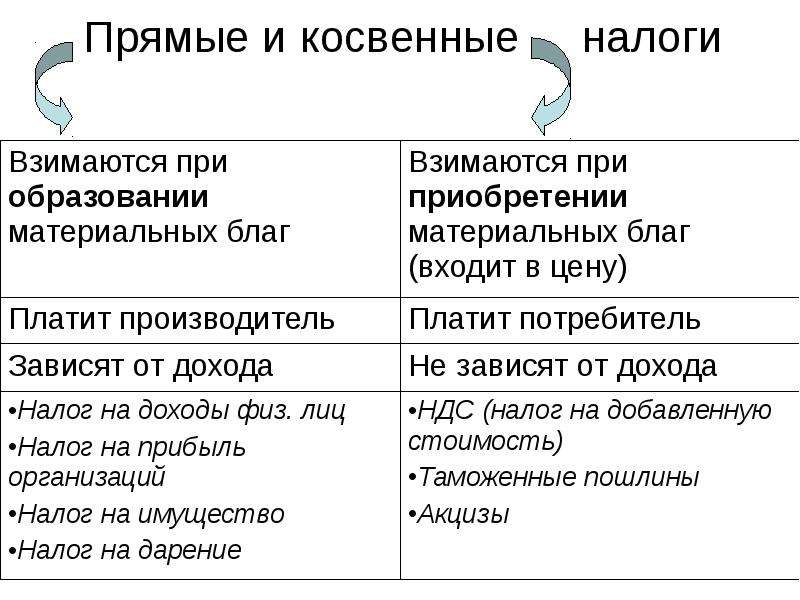

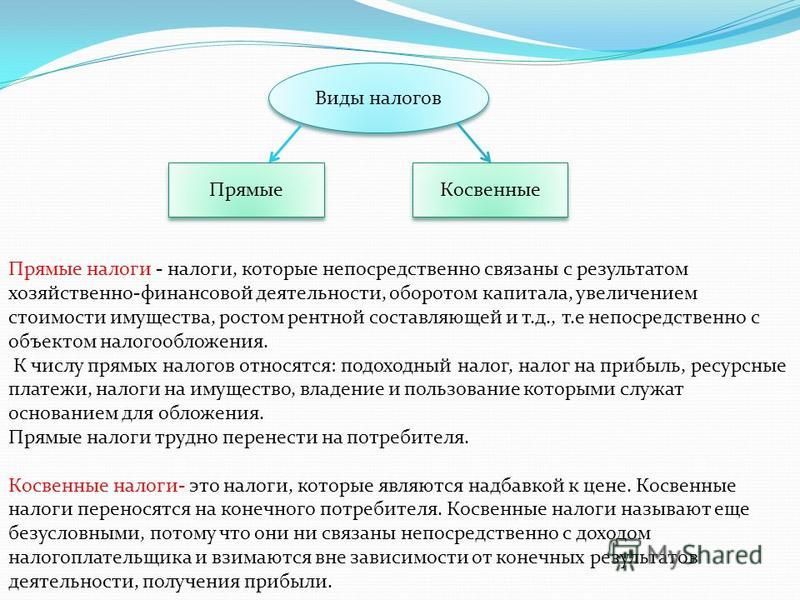

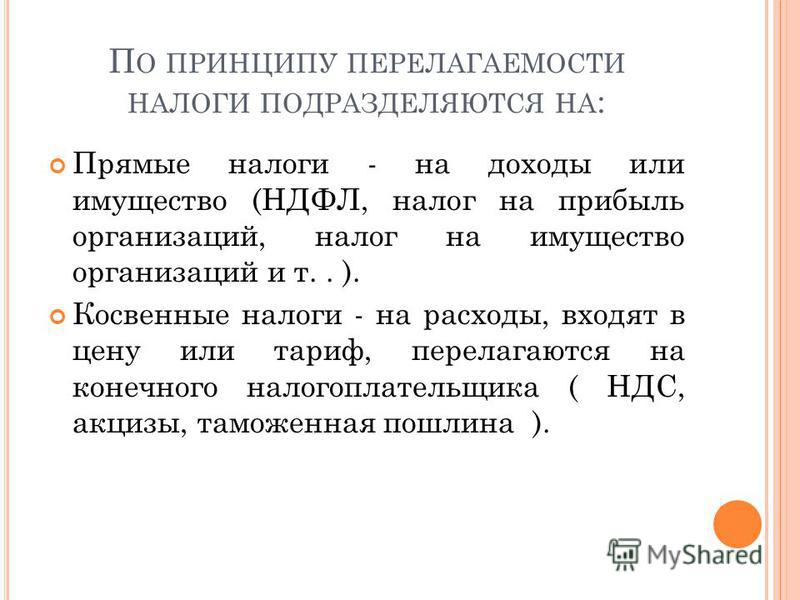

«К прямым налогам стали относить те, которые по замыслу нормотворца должны лечь на плательщика и не влиять на цену товара или услуги. Косвенные налоги должны перелагаться плательщиком на другое лицо». Переложение – один из признаков косвенного налога.

Другим признаком косвенного налога является наличие носителя налога (третье лицо, не участвующее в налоговых правоотношениях). Объясним суть вышеуказанных положений на примере НДС.

Налог на добавленную стоимость (Глава 21 НК РФ) – косвенный налог, налог на потребление. Налогоплательщиками НДС являются организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле (п.

Объектом налогообложения НДС (т.е. юридическим фактом, с наступлением которого связано возникновение обязанности по уплате налога) для указанных выше субъектов является:

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 146 НК РФ).

Плательщики НДС обязаны исчислять НДС (рассчитывать), уплачивать его в бюджет, выставлять счета-фактуры покупателям, оформлять хозяйственные операции первичными документами и др. (см. конкретные нормы Главы 21 НК РФ).

(см. конкретные нормы Главы 21 НК РФ).

В то же время, налоговая база (денежное выражение объекта обложения) при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с настоящей главой в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами (п. 2 ст. 153 НК РФ).

По общему правилу, налоговая база по НДС определяется как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 1 ст. 154 НК РФ). Чтобы рассчитать сумму налога, надо умножить налоговую базу на соответствующую ставку НДС, установленную Главой 21 НК РФ.

Налогоплательщик-продавец дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога. В расчетных документах сумма НДС должна быть выделена отдельной строкой (п. 1, 4 ст. 168 НК РФ).

Как следует из ст. 173 и 174 НК РФ, именно налогоплательщик обязан исчислить и уплатить сумму налога в бюджет. Но мы видим, что сумма налога фактически подлежит оплате покупателем товаров (работ, услуг), помимо уплачиваемой продавцу цены.

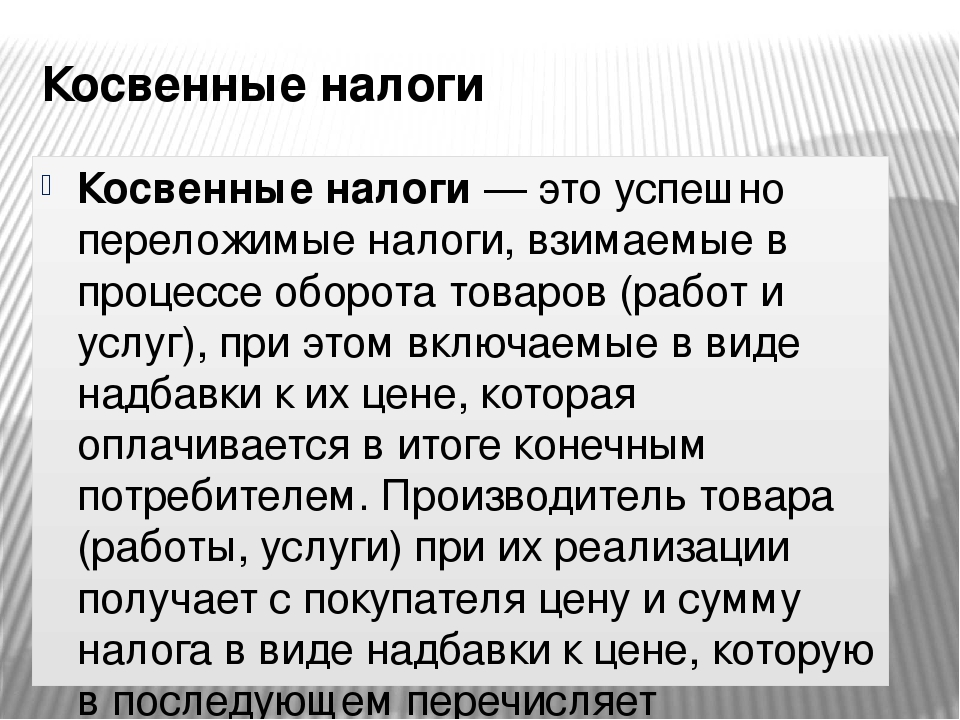

Не останавливаясь на деталях исчисления и уплаты НДС, мы увидели, что налог «перелагается» на его «носителя», т.е. субъекта, который его фактически уплачивает. В этом и состоит природа косвенного налога. Стоит заметить, что аналогичный механизм свойственен и другим косвенным налогам (например, акцизам – ст. 198 НК РФ). Косвенные налоги на сегодняшний день являются одним из самых доходных налоговых источников пополнения бюджета в нашей стране.

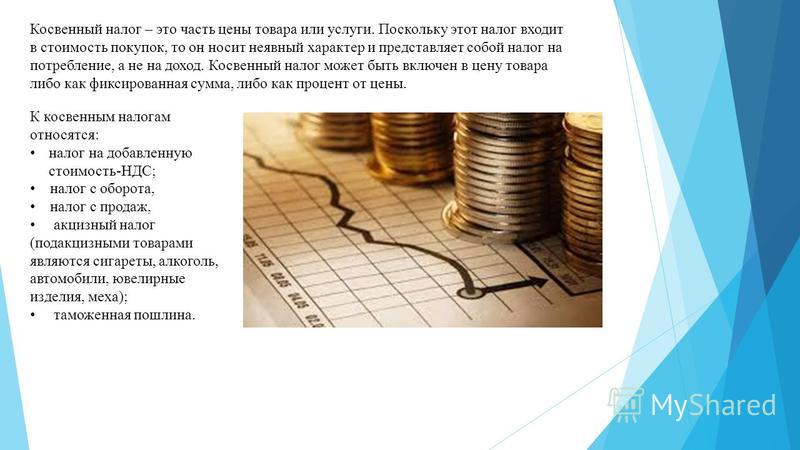

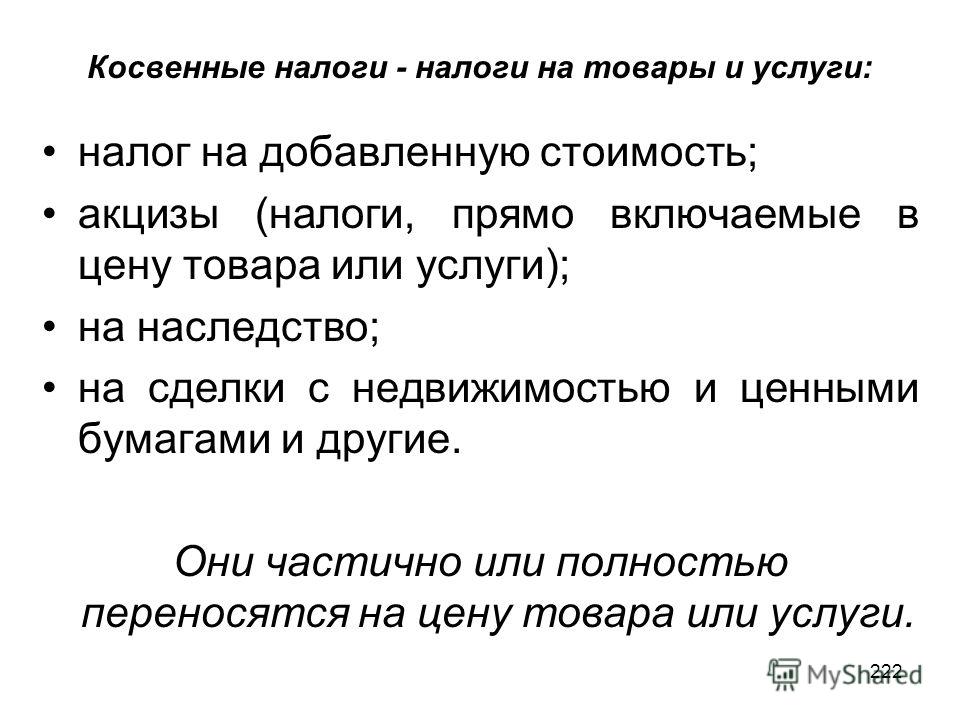

Косвенное налогообложение. Особенности и виды косвенных налогов.

Налогообложение делится на прямое и косвенное. Последнее отличается дробной структурой. Косвенное налогообложение предусматривает большое количество статей. Дробная структура оправдана в практическом и экономическом смысле. Косвенные налоги нередко используются государством с целью пополнения казны. При этом структура налогообложения позволяет избежать резких скачков цен на услуги, товары, отдельные виды работ и т.п. Актуальный закон о налогообложении определяет косвенное налогообложение как систему, в которой налогооблагаемое лицо и налогоплательщик – разные субъекты.

Суть косвенного налогообложения

Применяемое сегодня в РФ косвенное налогообложение юридических лиц призвано сгладить возможные проблемные моменты, связанные с исчислением и уплатой прямых налогов. Фактически использование косвенного налога выполняет компенсаторную функцию.

Раньше было принято считать косвенное налогообложение уделом стран третьего мира, государств с крайне нестабильной экономикой. Но современная налоговая практика показывает присутствие, причем в немалом количестве, таких налогов в бюджетах большинства развитых стран мира.

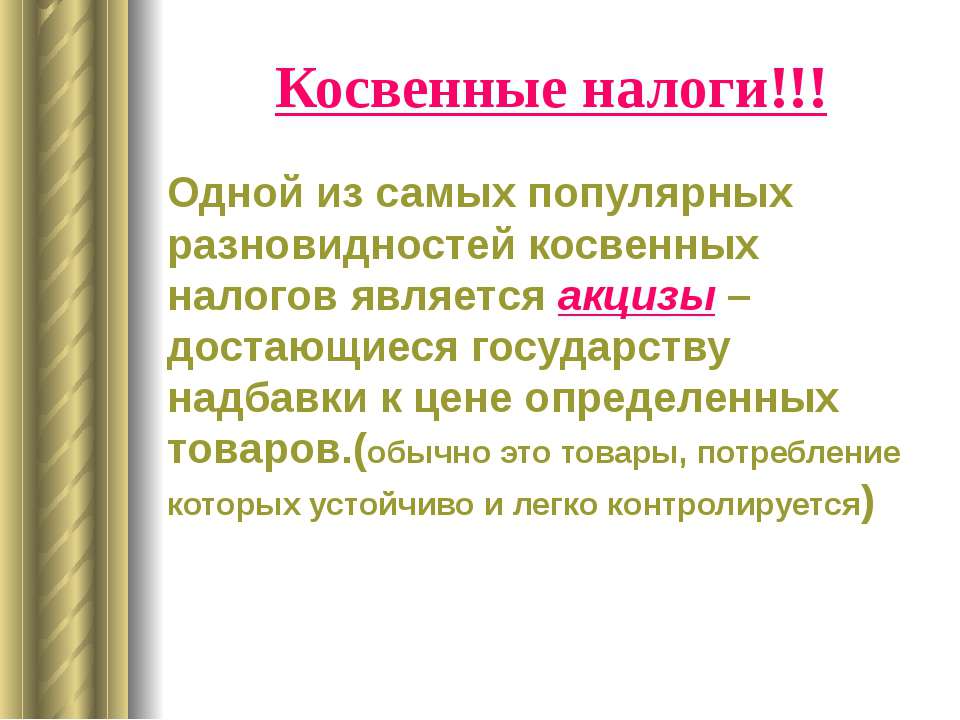

Косвенное налогообложение включает различные виды налогов. Основными являются налоги с оборота, с продаж, таможенные сборы, пошлины, государственные пошлины, НДС, акцизы. Наглядным примером косвенного налога может служить акциз на автомобиль. Фактически он уплачивается производителем транспортного средства. Но при этом налог закладывается в стоимость автомобиля. Следовательно, сумма акциза возмещается производителю покупателем.

В целом, акцизы являются самой распространенной и обширной группой косвенных налогов. Здесь практикуется общее (стандартное) и индивидуальное налогообложение. Каждая схема имеет свои юридические, бухгалтерские (расчетные и учетные) нюансы.

Каждая схема имеет свои юридические, бухгалтерские (расчетные и учетные) нюансы.

Особенности косвенных налогов

Косвенные налоги, как и любые другие, имеют специфические черты. Прежде всего, это высокая собираемость и оперативность.

Высокая собираемость как характеристика косвенных налогов обусловлена простотой мониторинга торговых операций. Косвенные налоги и сборы перечисляются в бюджет постоянно. Любое нарушение выявляется без труда.

Оперативность косвенных налогов предусматривает перечисление таковых в сжатые сроки. Так, например, самый распространенный налог, с которым сталкиваются практически все, НДС, перечисляется в бюджет в срок до 1 квартала.

Расчет налогообложения выполняется согласно требованиям действующего законодательства. Практика показывает, что не всегда предприниматели и юридические лица могут самостоятельно провести расчетные операции безошибочно. Особенно это касается бизнес-структур без профессиональной штатной бухгалтерии.

Хотите минимизировать риски неуплаты или несвоевременной уплаты косвенных налогов и наложения связанных с этим санкций? «Консалтинг Премиум» предлагает рациональное решение − аутсорсинг налогового учета.

Наши специалисты возьмут на себя обязанности по расчету косвенных налогов, составлению необходимых отчетов (в соответствии с актуальным для бизнес-структуры налоговым режимом), сдачу отчетности по инстанциям в установленные действующим законодательством сроки. Мы гарантируем оперативность решения задач, качество бухгалтерского и налогового сопровождения.

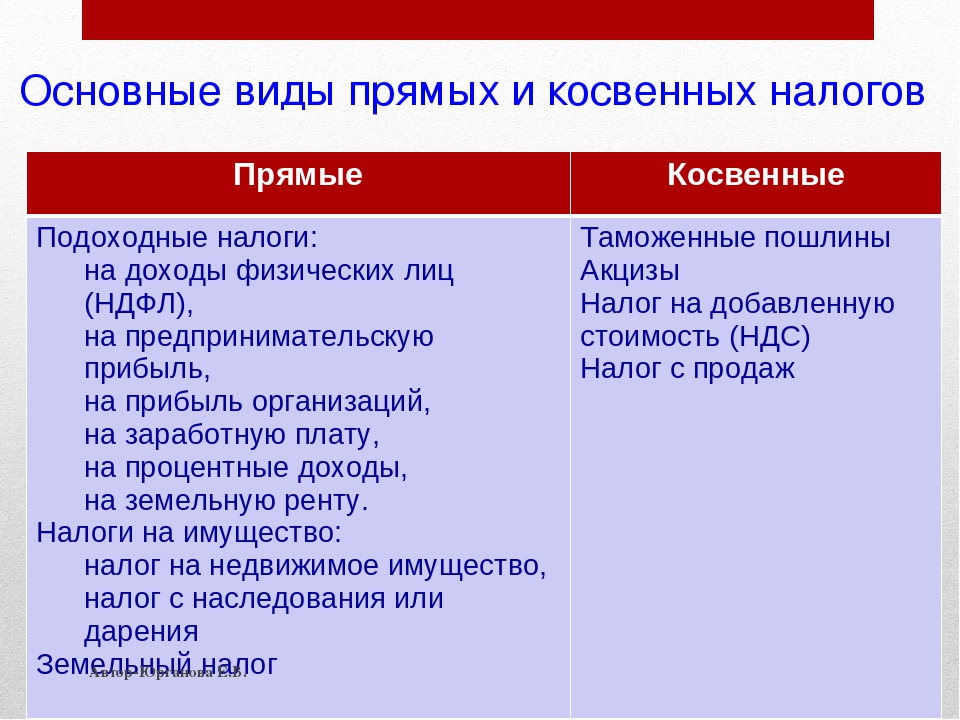

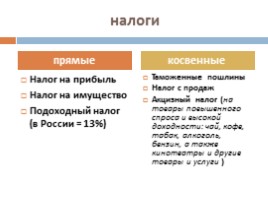

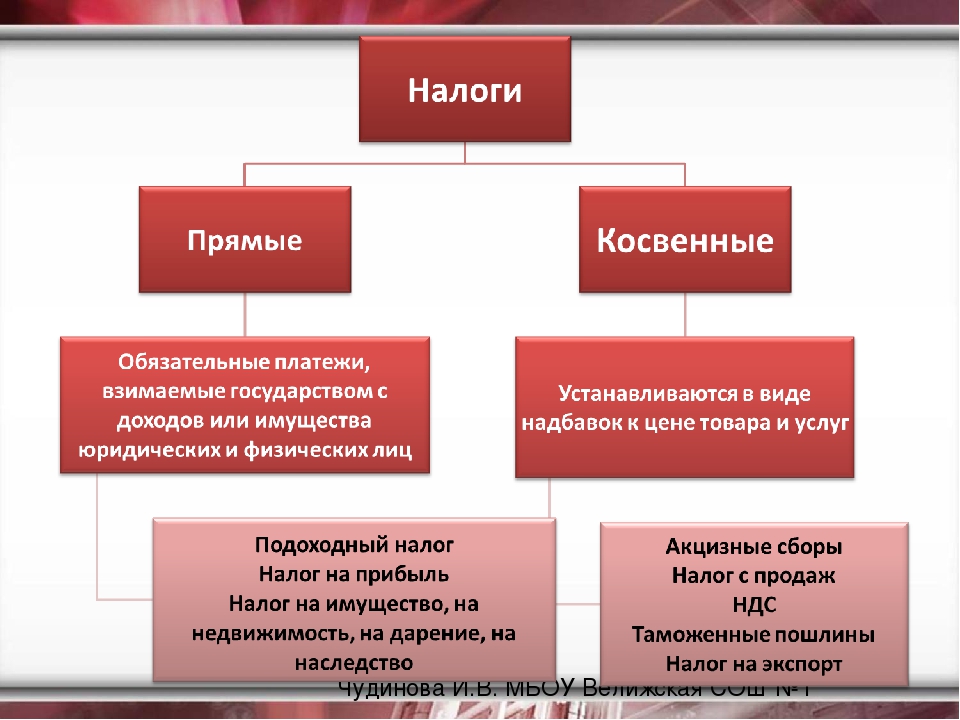

Прямые и косвенные налоги. Какие налоги относятся к прямым и косвенным? Примеры

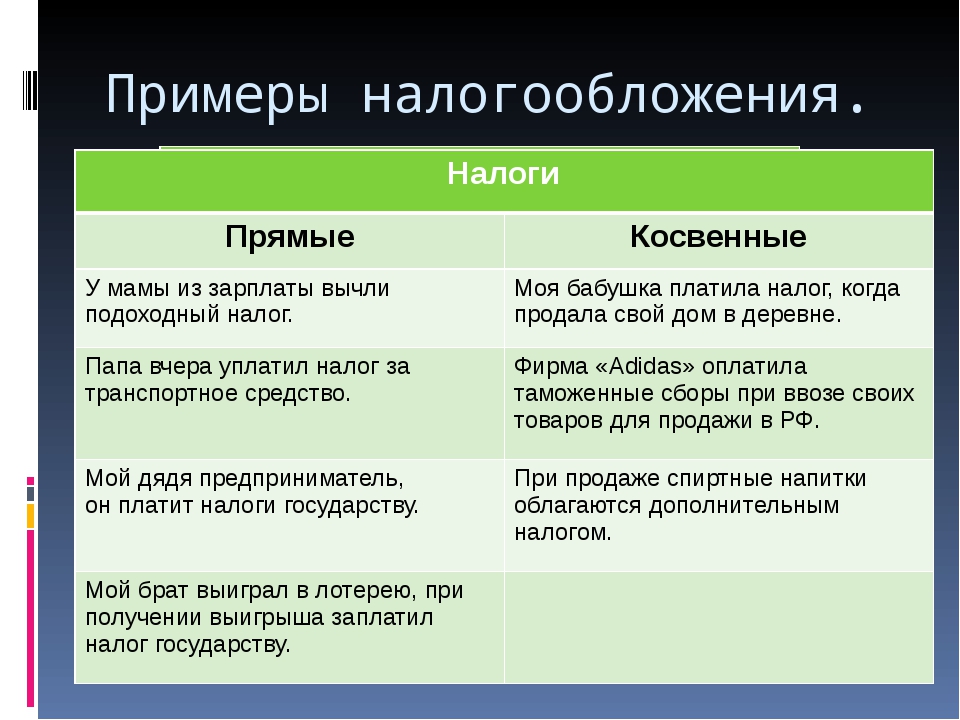

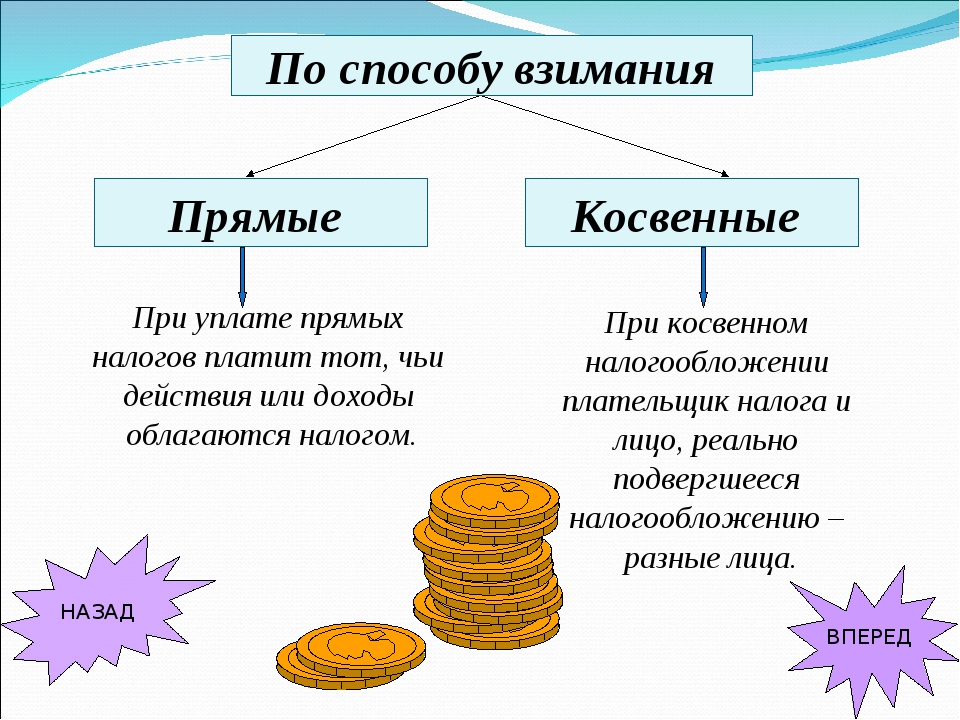

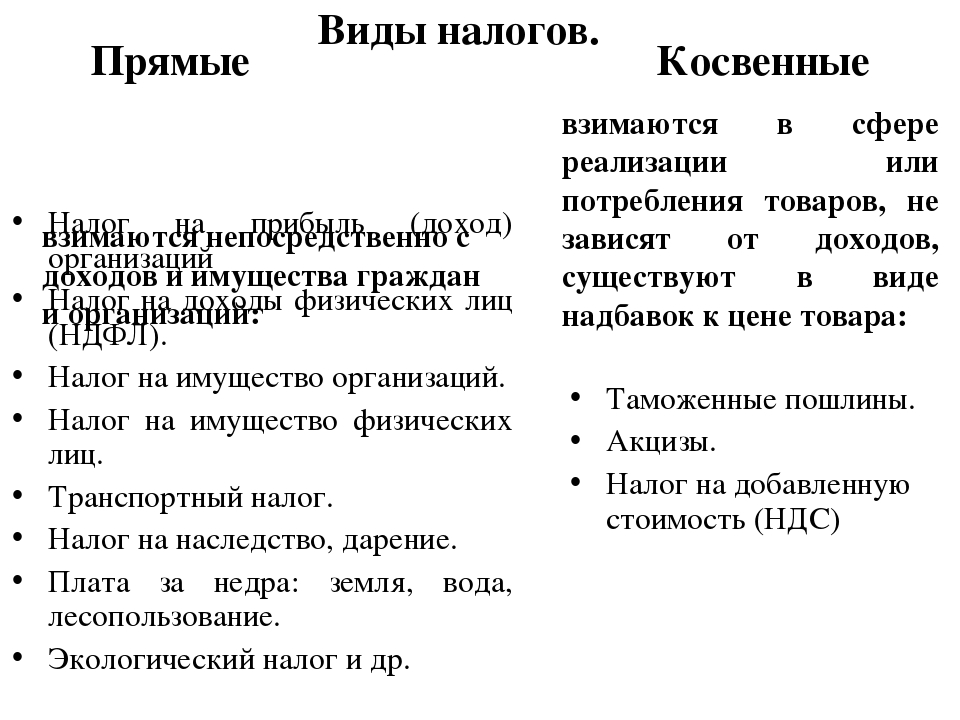

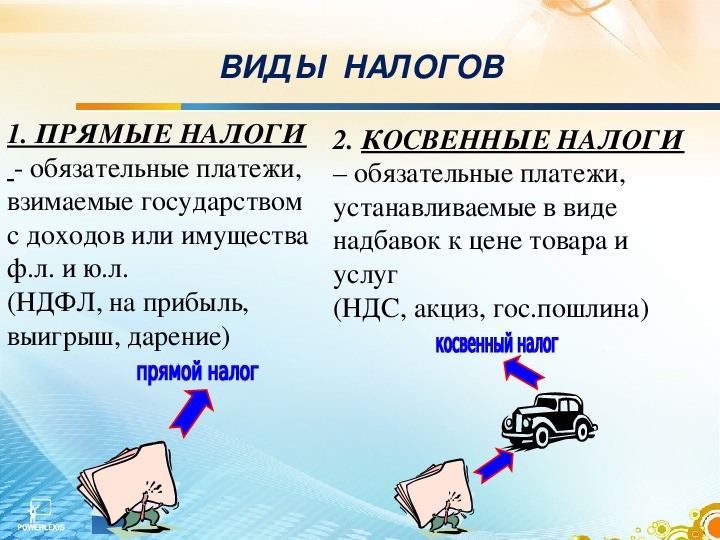

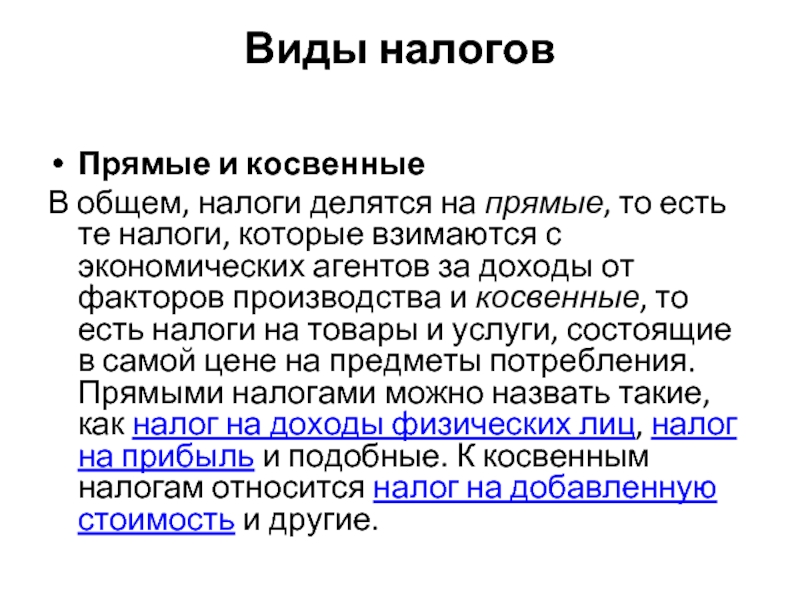

Налоги — это обязательные платежи физических и юридических лиц государству. По способу взимания налоги делят на два основных типа: прямые и косвенные.

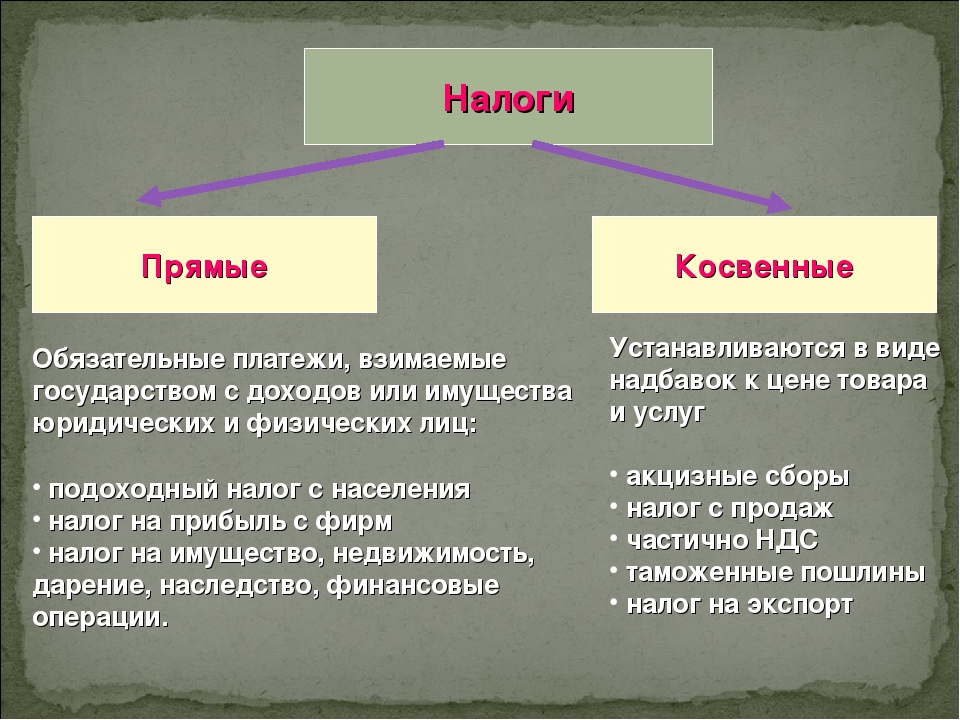

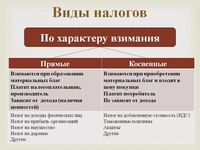

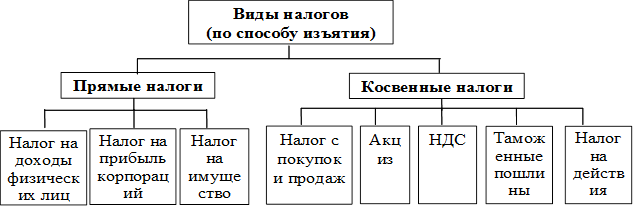

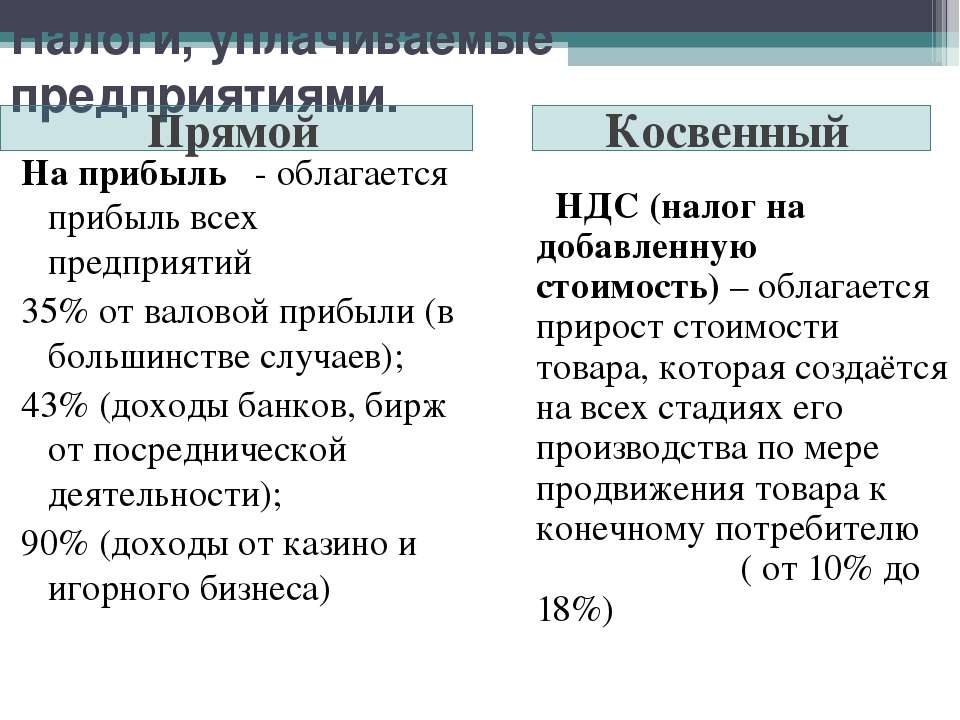

Прямые налоги — это обязательные платежи с доходов или имущества. Например, налог на доходы физических лиц, налог на прибыль предприятий, налог на имущество, транспортный налог и т. п. Их налогоплательщик вносит непосредственно в казну.

п. Их налогоплательщик вносит непосредственно в казну.

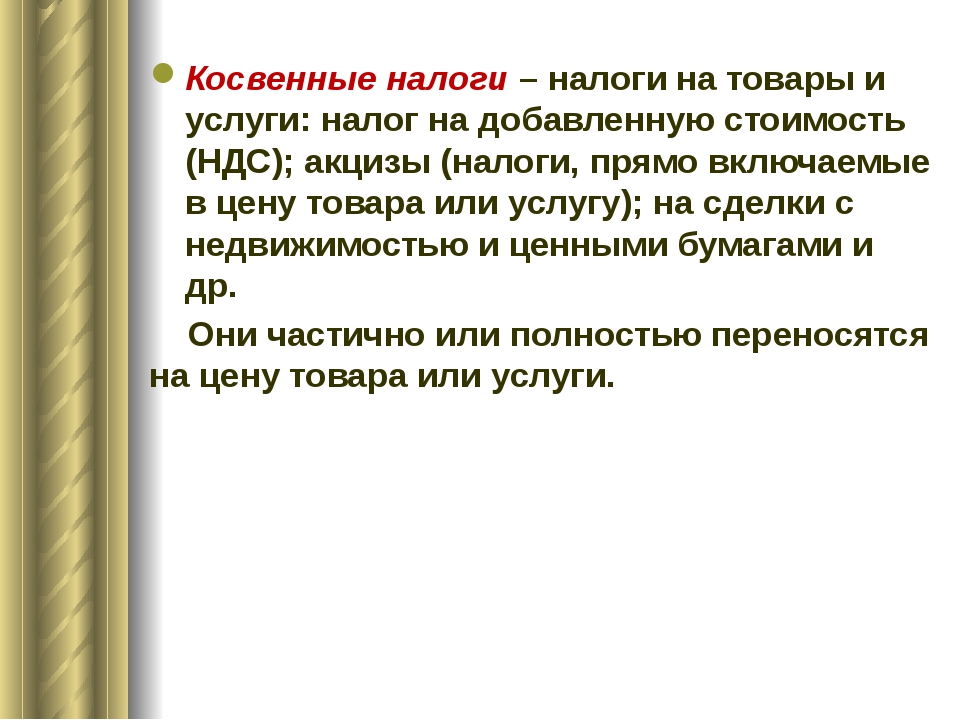

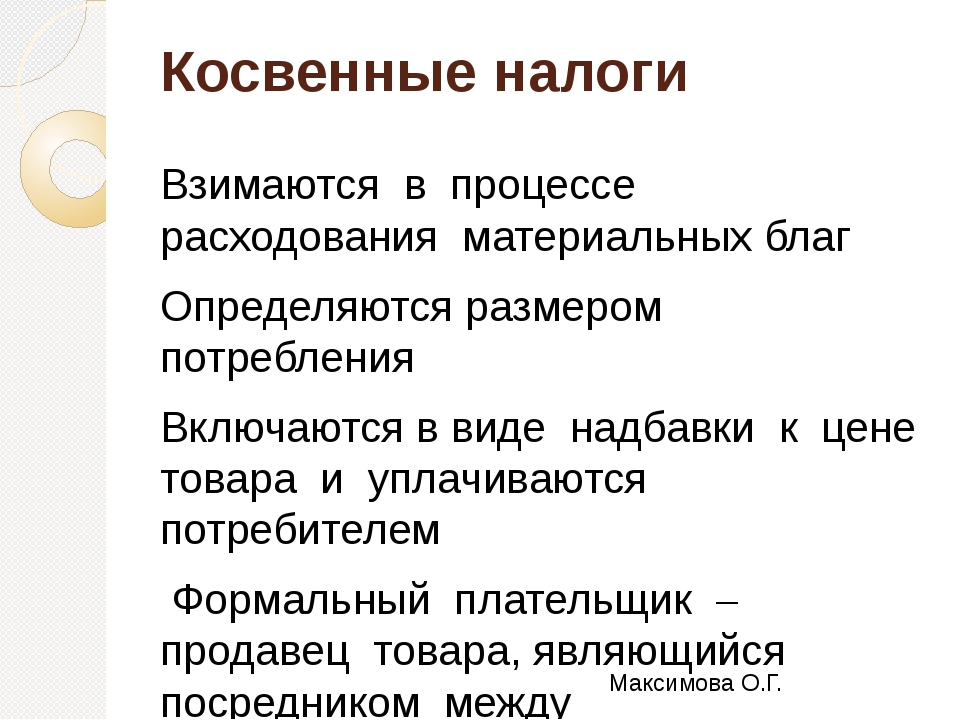

Косвенные налоги — это надбавки к цене товаров и услуг. Например, акцизы, таможенные пошлины, налог на добавленную стоимость. Формально эти налоги уплачивает государству продавец. Но в итоге продавец включает эти налоги в конечную цену, так что реально их платит покупатель.

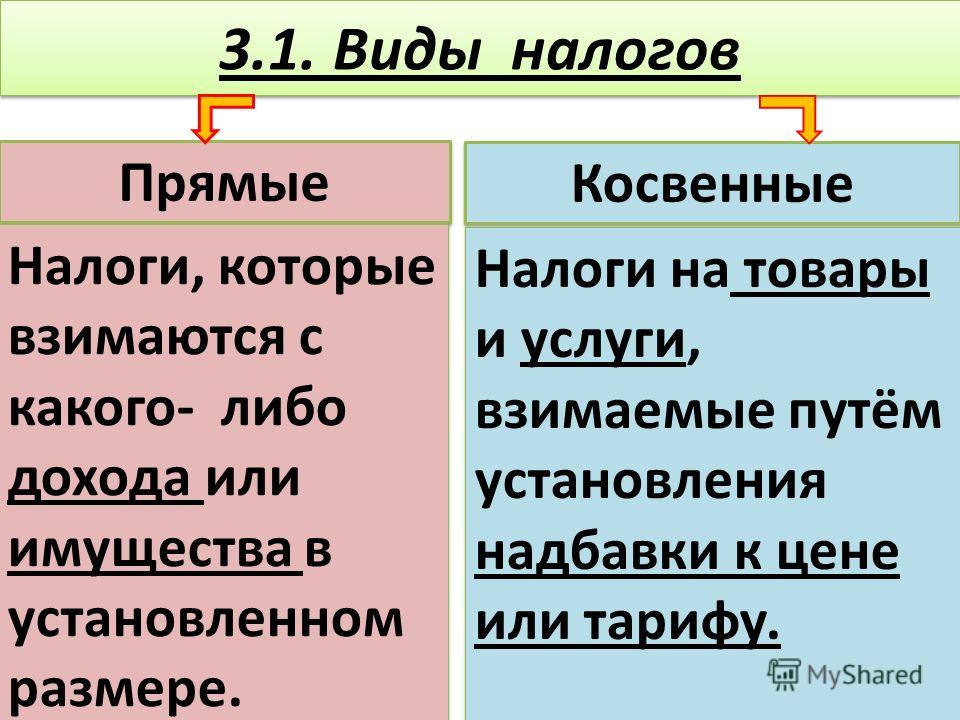

Прямые налоги. Примеры

Прямые налоги — это обязательные платежи, которые государство взимает непосредственно с доходов или с имущества налогоплательщика.

В России к прямым налогам относятся:

Прямые налоги с физических лиц.

Подоходный налог (налог на доходы физических лиц — НДФЛ). Налог на доходы физических лиц в России составляет 13% — по европейским меркам это низкая ставка.

Налог на наследование и дарение.

Транспортный налог.

Налог на недвижимость.

Прямые налоги с юридических лиц.

Налог на прибыль предприятия — корпоративный налог.

Налог на имущество предприятий.

Земельный налог с предприятий.

Налог на добычу полезных ископаемых. НДПИ дает наибольшие доходы российскому бюджету — более 50% налоговых поступлений.

Важнейшим прямым налогом является налог на прибыль предприятий. Его платят юридические лица. Объектом обложения выступает валовая прибыль предприятия.

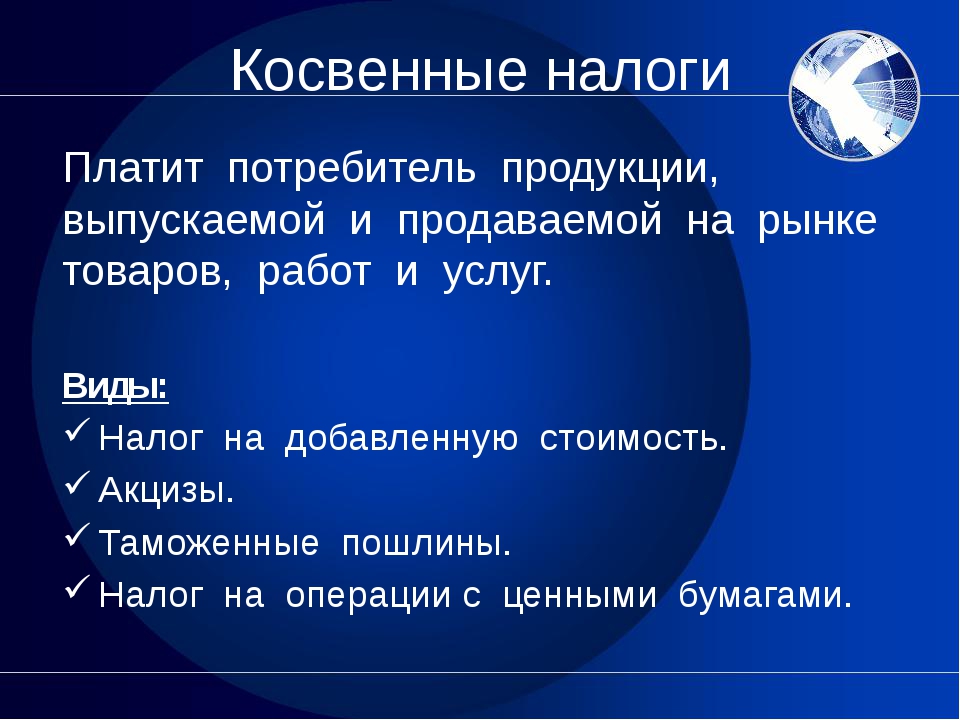

Косвенные налоги. Примеры

Косвенные налоги — это налоги на товары и услуги. Они могут быть универсальными (НДС, налог с продаж) и индивидуальными (на бензин, на табак).

Косвенные налоги уплачивает в казну производитель, поставщик или продавец. Чтобы не терять деньги, он включает эти налоги и в цену товаров и услуг, так что в результате косвенные налоги оплачивает из своего кармана потребитель.

В России к косвенным налогам относятся:

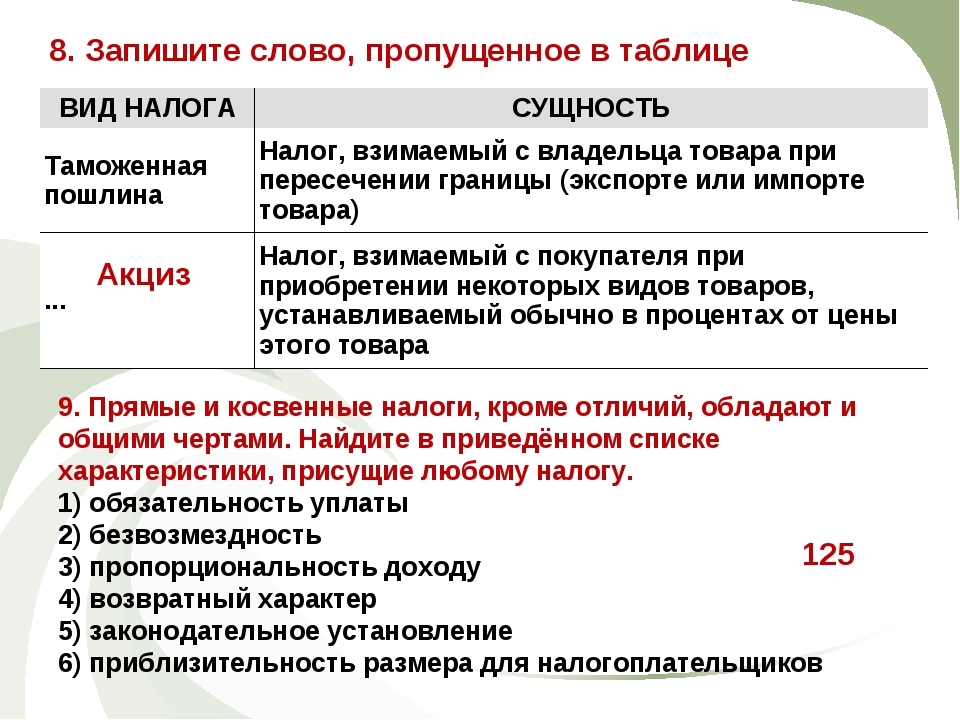

Акцизы — косвенные налоги в процентах от продажной цены товара. В России действуют акцизы на топливо, на легковые автомобили, на табачные изделия, алкоголь.

Таможенные пошлины — экспортные, импортные и транзитные.

Налог на добавленную стоимость (НДС). В России он составляет 20%.

Фискальные монополии — плата за государственные лицензии и разрешения, сборы и пошлины за оформление документов.

Преимущества и недостатки косвенных налогов

Главный плюс косвенных налогов для государства — высокая собираемость. Покупатель не может уклониться от уплаты этих налогов. Приобретая товар или услугу, гражданин автоматически уплачивает акцизы, пошлины, НДС и прочие косвенные налоги.

Другим плюсом косвенных налогов иногда называют их добровольность. Если человек не покупает алкогольные напитки, то соответствующий акциз его никак не затрагивает.

В то же время многих косвенных налогов избежать невозможно. НДС уплачивается почти со всех товаров и услуг, и это ведет к повышению цен. При этом уровень доходов покупателей не играет роли, поэтому для бедных бремя косвенных налогов оказывается тяжелее.

При относительно невысоких размерах косвенные налоги дают значительные поступления в государственный бюджет. Это создает для властей искушение повышать «незаметные» косвенные налоги, что подстегивает инфляцию — ведет к повышению цен и снижению уровня жизни.

Это создает для властей искушение повышать «незаметные» косвенные налоги, что подстегивает инфляцию — ведет к повышению цен и снижению уровня жизни.

Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Карл Маркс

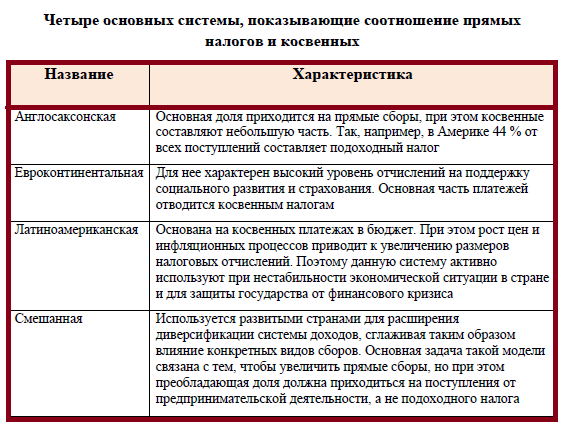

Соотношение прямых и косвенных налогов

В зависимости от ориентации на прямые и косвенные налоги выделяют четыре системы налогообложения.

Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. Примеры стран с такой системой: США, Великобритания, Канада, Австралия.

Евроконтинентальная модель предусматривает высокие отчисления на социальное страхование и высокие косвенные налоги. Примеры: Бельгия, Германия, Нидерланды, Франция.

Примеры: Бельгия, Германия, Нидерланды, Франция.

Латиноамериканская модель отдает предпочтение косвенным налогам в условиях высокой инфляции. Примеры: Боливия, Перу, Чили.

Смешанная модель комбинирует различные виды налогов, что позволяет избежать зависимости бюджета от отдельных групп налогов. Примеры: Италия, Россия.

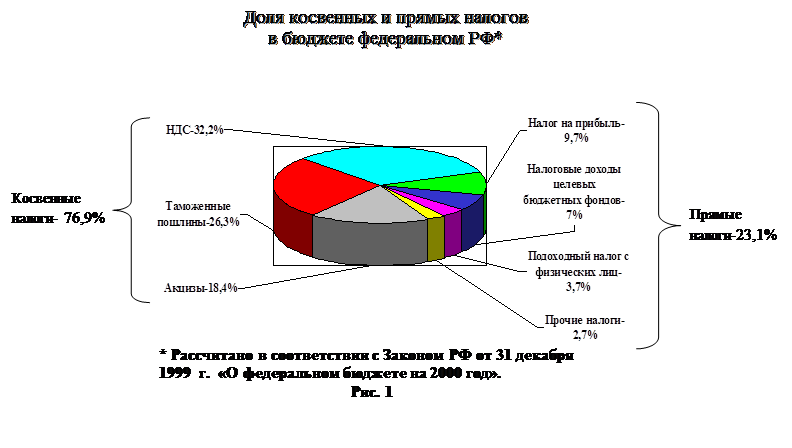

Прямые и косвенные налоги в российском бюджете

Основные налоговые поступления в российскую казну приходятся на прямые налоги с юридических лиц. Экономика РФ ориентирована на торговлю нефтью и газом, и больше 50% поступлений дает Налог на добычу полезных ископаемых (НДПИ). НДПИ относится к прямым налогам.

На втором месте — налог на прибыль, также прямой налог с юридических лиц. Далее в списке — косвенный налог на добавленную стоимость (НДС) и прямой налог на доходы физических лиц (НДФЛ). Затем идут имущественные налоги и акцизы, свидетельствует статистика Федеральной налоговой службы.

Читайте также: Что такое налоговый резидент и нерезидент? Кто считается налоговым резидентом России

Зачет переплаты налога: «российский или белорусский» НДС

А. В. Грачев,

В. Грачев,

А.Р. Жучкова,

В.А. Прокаев,

отдел налогового стимулирования социально-экономического развития,

Департамент стратегии

социально-экономических реформ

Минэкономразвития России

Налоговое право России сегодня содержит достаточное количество актуальных вопросов и спорных моментов, каждый из которых демонстрирует разные грани существующей налоговой системы. Одним из таких вопросов можно признать вопрос зачета излишне уплаченной суммы налога.

Институт зачета излишне уплаченной суммы налога весьма удобен для налогоплательщика и позволяет зачесть переплаченные суммы в счет предстоящих платежей по этому или иным налогам. Такая процедура позволяет оптимизировать налоговые затраты, четко распределяя только необходимые суммы на уплату конкретных налогов.

Однако, как и в любом другом экономическом вопросе, в положительном исходе конкретной ситуации заинтересованы обе стороны отношений, и интересы эти противоположны. Но особенность налоговых правоотношений состоит в том, что они базируются на принципе публичности и одной стороной налоговых отношений всегда является государство, определяющее через императивные нормы Налогового кодекса РФ правила поведения налогоплательщиков. Это позволяет говорить о безусловном неравенстве сторон в налоговом отношении.

Но особенность налоговых правоотношений состоит в том, что они базируются на принципе публичности и одной стороной налоговых отношений всегда является государство, определяющее через императивные нормы Налогового кодекса РФ правила поведения налогоплательщиков. Это позволяет говорить о безусловном неравенстве сторон в налоговом отношении.

Казалось бы, в таком случае политика налоговых органов, в том числе и толкование ими норм закона, должна быть направлена на сбалансированность ситуации, а не на конкуренцию государства и его граждан. Однако это не так, и шаги по улучшению положения вещей очень робкие и медленные (одним из таковых можно считать принятие изменений в часть первую НК РФ).

Возвращаясь к истокам финансово-правовой мысли, стоит напомнить, что для государства первичны расходы, а не доходы. Именно этот ключевой тезис и должен определять всю политику государства, в том числе и в налоговой сфере. Забота о налогоплательщиках и строгое соблюдение закона, максимальное удобство налогового администрирования для налогоплательщиков — вот цели, достижение которых наряду с контролем должно быть основой работы налоговых органов.

Рассмотренная нами конкретная ситуация указывает на необходимость смены налоговой политики в целом. Федеральная налоговая служба РФ выпустила письмо от 08.08.2006 № ШТ-6-03/780@ «Разъяснения по отдельным вопросам, связанным с применением Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг, заключенного между Правительствами Российской Федерации и Республики Беларусь» (далее — Соглашение), в котором рассмотрен ряд спорных вопросов. Рассмотрим вопрос № 4, касающийся зачета переплаты НДС и (или) направления подлежащей возмещению суммы НДС по реализованным на территории Российской Федерации товарам (работам, услугам) в счет предстоящих платежей и погашения недоимки по НДС, подлежащему уплате при ввозе товаров на территорию России с территории Республики Беларусь.

На первый взгляд ситуация кажется для налогоплательщика простой: руководствуясь нормами первой части НК РФ, переплаченный налог можно спокойно зачесть в счет предстоящих платежей или погашения недоимки. Но налоговые органы трактуют данный вопрос не так однозначно.

Но налоговые органы трактуют данный вопрос не так однозначно.

Понятно, что Кодекс дает нам право на зачет излишне уплаченного налога в счет предстоящих платежей. Но столь же очевидно, что реализовать это право мы можем лишь при соблюдении соответствующих условий. Одним из них, помимо письменного заявления, является необходимость направления зачтенной суммы в тот же бюджет или внебюджетный фонд, в который была направлена излишне уплаченная сумма налога.

Именно это условие, по мнению налогового органа, и не соблюдается, если налогоплательщик хочет зачесть переплату НДС по реализованным на территории Российской Федерации товарам (работам, услугам) в счет предстоящих платежей по НДС, подлежащему уплате при ввозе товаров на территорию России с территории Белоруссии. Пикантность ситуации придает тот факт, что речь идет о двух государствах, а соответственно мы вторгаемся в сферу международного права. Между дружественными государствами существует Соглашение, которое вступило в силу 1 января 2005 года (ратифицировано Федеральным законом от 28. 12.2004 № 181-ФЗ). Согласно статье 7 НК РФ при наличии международного договора применяется договор, а не Кодекс.

12.2004 № 181-ФЗ). Согласно статье 7 НК РФ при наличии международного договора применяется договор, а не Кодекс.

Неотъемлемой частью Соглашения является Положение о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Российской Федерацией и Республикой Беларусь (далее — Положение), пунктом 6 раздела 1 которого определен перечень документов, подлежащих обязательному представлению налогоплательщиком одновременно с налоговой декларацией не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных с территории Белоруссии на территорию России товаров.

Один из документов, поименованных в данном перечне, — выписка банка (ее копия), подтверждающая фактическую уплату налогов по ввезенным товарам. Однако согласно Федеральному закону от 23.12.2004 № 174-ФЗ «О внесении изменений в Федеральный закон “О бюджетной классификации Российской Федерации” и в Бюджетный кодекс Российской Федерации» код бюджетный классификации (далее — КБК), применявшийся по НДС на товары, ввозимые на территорию РФ, в части товаров, ввозимых из Республики Беларусь, в 2006 году изменился. В связи с этим зачет переплаты НДС в счет предстоящих платежей или погашения недоимки по НДС, подлежащему уплате при ввозе товаров на территорию Российской Федерации с территории Республики Беларусь, по мнению ФНС России, невозможен.

В связи с этим зачет переплаты НДС в счет предстоящих платежей или погашения недоимки по НДС, подлежащему уплате при ввозе товаров на территорию Российской Федерации с территории Республики Беларусь, по мнению ФНС России, невозможен.

Такой вывод ставит крест не только на правах налогоплательщиков, попавших в данную ситуацию, но и на правах всех налогоплательщиков в будущем в случае смены любого КБК.

Изложенная позиция ФНС России представляется крайне спорной. Для правильного толкования сложившейся ситуации следует рассмотреть Соглашение. Поскольку оно не определяет термин «уплата налога», термин следует понимать так, как он прописан в НК РФ. Косвенно об этом свидетельствует то, что понятие «налогоплательщики» Соглашение также не определяет, давая лишь отсылку на национальное законодательство той или иной страны.

Заметим, что Кодекс под уплатой налога понимает в том числе и зачет излишне уплаченных сумм налога (п. 2 ст. 45 НК РФ). Отсюда следует, что зачет переплаты налога можно рассматривать как фактическую уплату налога для целей Соглашения. Это означает, что зачет «белорусского» НДС проводится в соответствии со статьей 78 НК РФ, а поскольку и внутренний НДС, и «белорусский» полностью поступает в федеральный бюджет, их зачет возможен согласно пункту 5 статьи 78 Кодекса.

Это означает, что зачет «белорусского» НДС проводится в соответствии со статьей 78 НК РФ, а поскольку и внутренний НДС, и «белорусский» полностью поступает в федеральный бюджет, их зачет возможен согласно пункту 5 статьи 78 Кодекса.

Если заглянуть в ближайшее будущее, мы увидим, что с 1 января 2007 года вступает в силу Федеральный закон от 27.07.2006 № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования», который изменяет положения о зачете излишне уплаченной суммы налога.

В первую очередь следует отметить, что отпадет условие о необходимости направления зачтенной суммы в тот же бюджет или внебюджетный фонд, в который была направлена излишне уплаченная сумма налога. Это является следствием замены термина «бюджет» на термин «бюджетная система» и отмены термина «внебюджетный фонд». Как указывает пункт 1 статьи 78 НК РФ в редакции Федерального закона №137-ФЗ, зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов проводится по соответствующим видам налогов и сборов, а также пеням, начисленным по данным налогам и сборам.

В результате обязательным условием как уплаты налога, так и зачета излишне уплаченного налога будет указание номера счета Федерального казначейства и наименования банка получателя (ст. 45 НК РФ в редакции Федерального закона № 137-ФЗ).

При этом кардинально ситуация не изменится. Допустим, в случае переплаты федерального налога и возникновения ситуации с зачетом появляется возможность зачесть переплаченный налог на счет Федерального казначейства по федеральным налогам. Но теперь этот вопрос прописан более четко, что должно снизить активность налоговых органов в отношении бессистемного и необъективного толкования налогового законодательства.

Таким образом, вопрос зачета излишней уплаты налогов, равно как и любой другой, следует разрешать исходя из системной связи нормативных правовых актов, регулирующих законодательство о налогах и сборах. Только построение четкой системы толкования налогового закона приведет к правильному развитию налоговой сферы общественных отношений, к балансу интересов сторон в налоговых отношениях.

Ключевые слова: переплата, зачет, НДС, Белоруссия

Что такое косвенные налоги и как они работают внутри ЕАЭС

Под косвенным налогом, обобщенно, понимается дополнительная надбавка к цене товара. Продукция реализуется с учетом этой надбавки, а часть полученной прибыли передается сборщику налога — государству. Для участников ВЭД особенно интересны такие виды косвенного налога как таможенная пошлина, акциз и НДС.

Таможенная пошлина

Даже если вы недавно вышли на рынок международной торговли, разобраться в данной теме не составит особого труда. Вопросы связанные с видами ставок и особенностями исчисления пошлин мы неоднократно обсуждали в наших блогах. Этот раздел таможенного дела достаточно статичен и остается неизменным на протяжении многих лет.

При классическом импорте как пошлины, так и прочие платежи в виде НДС, акцизов и различных сборов уплачиваются на специальный балансовый счет Федерального казначейства с разделением сумм по кодам бюджетной классификации. В соответствие со ст.26 Договора о Евразийском экономическом союзе от 29.05.2014, собранные всеми участниками ЕАЭС ввозные таможенные пошлины распределяются между бюджетами стран. Процентное соотношение между государствами отражено в Приложении №5 (п.12) того же договора, и периодически корректируется в зависимости изменения доли товаропотока через границы ЕАЭС той или иной страны в общем объеме.

В соответствие со ст.26 Договора о Евразийском экономическом союзе от 29.05.2014, собранные всеми участниками ЕАЭС ввозные таможенные пошлины распределяются между бюджетами стран. Процентное соотношение между государствами отражено в Приложении №5 (п.12) того же договора, и периодически корректируется в зависимости изменения доли товаропотока через границы ЕАЭС той или иной страны в общем объеме.

В целях стимулирования внутреннего рынка и увеличения количества торговых сделок, совершаемых предпринимателями стран-участниц союза друг с другом, согласно ст.28 Договора ввозные и вывозные таможенные пошлины внутри ЕАЭС не применяются. Существуют исключения, связанные с оборотом значимых для государства позиций, таких как нефть, топливо, металлургическое сырье и так далее, однако для большинства групп товаров ставка пошлины будет равна нулю.

В случае внутренней продажи импортированной продукции ранее на территорию одной из стран Евразийского союза , многие предприниматели задаются вопросом — как быть с тем, что размер ввозной пошлины в странах ЕАЭС по некоторым группам товаров различается в зависимости от условий их договоров с ВТО? Почему не возникает требование дополнительных выплат в связи с тем, что изделие, например, продается на территорию государства с большей ставкой? Фактически эти неравные условия по импортным пошлинам нивелируются тем, что в итоге они распределяются между участниками ЕАЭС из общей “копилки”.

НДС и акцизы

Что из себя представляет НДС и как с ним работать в рамках международных контрактов мы подробно рассматривали в нашей предыдущей статье. С такой формой налога как акциз мы также знакомились ранее, изучая вопрос маркировки импортируемой в ЕАЭС алкогольной и табачной продукции специальными знаками.

Согласно Приложениею №18 Договора о Евразийском экономическом союзе от 29.05.2014, именно эти два вида сборов подразумеваются под косвенным налогом, которым облагается перемещение товаров между территориями стран-участниц ЕАЭС. Взимание косвенного налога осуществляется по принципу страны назначения, то есть его оплачивает покупатель, для экспортера ставка НДС будет равна нулю, также он может быть освобожден от уплаты акциза.

Несмотря на облегченный режим таможенного оформления импорта-экспорта внутри Союза (оформление стат-формы), продавцу необходимо документально подтвердить право на применение нулевой ставки налога на добавленную стоимость. Для этого предпринимателю при подаче отчетного документа в ФНС, но не позднее 180 календарных дней с момента отгрузки, необходимо предоставить в том числе:

Для этого предпринимателю при подаче отчетного документа в ФНС, но не позднее 180 календарных дней с момента отгрузки, необходимо предоставить в том числе:

-

контракт на поставку;

-

банковские документы, подтверждающие поступление денег за товар;

-

пакет транспортных документов с отметкой пограничных служб, подтверждающих перемещение груза между государствами ЕАЭС;

-

заявление о ввозе товара и уплате налогов от покупателя (импортера).

Формат и порядок заполнения заявления закреплен на законодательном уровне для каждой страны ЕАЭС местными налоговыми органами. Обязательно наличие отметки налоговой инспекции страны-импортера об уплате ввозного НДС и акциза, либо об освобождении от их уплаты. Сейчас данный документ в большинстве случаев оформляется в электронном виде и передается в базу налоговых органов страны-экспортера. Российские предприниматели могут отследить появление копий заявлений от своих иностранных партнеров в специальном разделе на сайте ФНС.

Российские предприниматели могут отследить появление копий заявлений от своих иностранных партнеров в специальном разделе на сайте ФНС.

Если ваша компания участвует в нескольких международных сделках, поступающую по ним в ФНС информацию необходимо сгруппировать в виде перечня заявлений на бумажном носителе или в электронном виде.

Как быть в случае, если вы планируете продать в Беларусь или Казахстан товар, произведенный за пределами ЕАЭС, и ранее ввезенный и растаможенный на территории РФ? Фактически, после выпуска по процедуре ИМ40 ваш груз приобретает статус товара Союза, и на него распространяются те же правила, что и на продукцию отечественного производства. Однако по налогам здесь есть нюансы.

В нашей предыдущей статье мы обсуждали вопрос налогового вычета для российских импортеров. В случае, если вы изначально планируете перепродать ввозимый товар в одну из союзных стран, наиболее оптимальным будет не заявлять вычет НДС сразу после растаможки груза, а осуществить данную процедуру позднее, после передачи поставки покупателю ЕАЭС и подтверждения права на нулевую ставку налога. В противном случае вам потребуется сначала восстановить НДС, а затем повторно заявлять его на вычет.

В противном случае вам потребуется сначала восстановить НДС, а затем повторно заявлять его на вычет.

Если же ваша компания выступает покупателем продукции, произведенной, например, в Киргизии, плательщиком НДС будете выступать вы. Оплата должна быть произведена не позднее 20 числа месяца, следующего за месяцем постановки купленных товаров на учет. Также не позднее указанного срока в ФНС должна быть подана налоговая декларация, подкрепленная перечнем документов, указанных в п.20 Приложения №18 Договора о ЕАЭС. В том числе оформляется заявление, которое ваш поставщик использует для подтверждения нулевой ставки НДС.

Как мы видим, работа исключительно со сделками внутри ЕАЭС не освобождает компанию от необходимости регистрации на сайте ФТС, ведения личного кабинета и заполнения таможенных документов. Для консультации по данным вопросам вы можете обратиться к опытным таможенным брокерам. Особо участникам ВЭД следует обратить внимание на то, что при данных типах контрактов меняется порядок работы с НДС, к чему должны быть готов в том числе и бухгалтерия вашей компании.

Особенности исчисления косвенных налогов при импорте товаров из государств – членов таможенного союза

17.08.2010

Примерное время чтения: 3 мин.

Владимир Воинов

Юридическая компания «Пепеляев Групп» сообщает, что ввоз российскими налогоплательщиками товаров с территорий Республики Беларусь и Республики Казахстан в июле 2010 г. может влечь за собой обязанность по представлению соответствующей налоговой декларации с приложением необходимых документов в срок не позднее 20 августа 2010 г.

В рамках формирования таможенного союза, участниками которого являются Республика Беларусь, Республика Казахстан и Российская Федерация, с 1 июля 2010 года считаются вступившими в силу следующие международные договоры, направленные на формирование договорно-правовой базы таможенного союза:

— Соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 года;

— Протокол о внесении изменений в Соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 года;

— Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 года;

— Протокол о порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе от 11 декабря 2009 года.

Основной принцип исчисления косвенных налогов в таможенном союзе при импорте состоит в том, что при ввозе товаров на территорию одного государства-участника таможенного союза с территории другого государства-участника таможенного союза косвенные налоги взимаются налоговыми органами государства-импортёра, за исключениями, предусмотренными национальными законодательствами для товаров, маркированных акцизными марками. Иной порядок уплаты косвенных налогов также может быть обусловлен переходными положениями, обозначенными в решении Комиссии таможенного союза от 18.06.2010г. № 293, где, в частности, предусмотрено, что взимание косвенных налогов по товарам, ввезенным (ввозимым) с территории государств — членов таможенного союза, помещенным под таможенные процедуры, режимы и операции в соответствии с таможенным законодательством государств — членов таможенного союза, не завершенные по состоянию на 1 июля 2010 года, осуществляется таможенными органами.

Исчисление и уплата косвенных налогов при импорте товаров с территории государств-участников таможенного союза связаны с представлением отдельной декларации по косвенным налогам, форма которой устанавливается каждым государством-участником таможенного союза самостоятельно. В Российской Федерации соответствующая форма декларации и порядок её заполнения утверждены Приказом Минфина РФ от 07.07.2010г. № 69н. При этом в отличие от обычной налоговой декларации по НДС, декларация по косвенным налогам представляется на ежемесячной основе, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (срока платежа, предусмотренного договором (контрактом) лизинга). Одновременно с налоговой декларацией представляются документы (включая банковские выписки об уплате налогов по импортированным товарам) по перечню, установленному Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 г.

В Российской Федерации соответствующая форма декларации и порядок её заполнения утверждены Приказом Минфина РФ от 07.07.2010г. № 69н. При этом в отличие от обычной налоговой декларации по НДС, декларация по косвенным налогам представляется на ежемесячной основе, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (срока платежа, предусмотренного договором (контрактом) лизинга). Одновременно с налоговой декларацией представляются документы (включая банковские выписки об уплате налогов по импортированным товарам) по перечню, установленному Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 г.

Таким образом, ввоз российскими налогоплательщиками товаров с территорий Республики Беларусь и Республики Казахстан в июле 2010г. может влечь за собой обязанность по представлению соответствующей налоговой декларации с приложением необходимых документов в срок, не позднее 20 августа 2010г. Неуплата, неполная или несвоевременная уплата косвенных налогов по импортированным товарам, а также непредставление или несвоевременное представление соответствующих налоговых деклараций, влечет начисление пени и применение соответствующих мер ответственности в порядке, установленном национальным законодательством соответствующего государства-импортёра.

Неуплата, неполная или несвоевременная уплата косвенных налогов по импортированным товарам, а также непредставление или несвоевременное представление соответствующих налоговых деклараций, влечет начисление пени и применение соответствующих мер ответственности в порядке, установленном национальным законодательством соответствующего государства-импортёра.

Для получения дополнительной информации обращайтесь, пожалуйста:

в Москве – к Андрею Никонову, Старшему партнеру, по тел.: (495) 967-00-07 либо по [email protected]; Владимиру Воинову, Ведущему юристу, по тел.: (495) 967-00-07 либо по [email protected]

в Санкт-Петербурге – к Сергею Сосновскому, руководителю налоговой практики (Спб), по тел.: (812) 333-07-17 либо по [email protected]

Российская Федерация — Корпоративное право — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС — это федеральный налог в России, уплачиваемый в федеральный бюджет.

Налогоплательщики следуют «классической» системе НДС на входе и выходе, в соответствии с которой плательщик НДС обычно учитывает НДС по полной продажной цене сделки и имеет право возместить входящий НДС, понесенный в связи с затратами на товарно-материальные запасы и другими связанными бизнес-расходами. Российская система НДС, хотя изначально и не основывалась на модели Европейского союза (ЕС), тем не менее в большей степени с ней сблизилась.Однако в настоящее время она по-прежнему отличается от системы НДС ЕС во многих отношениях.

Иностранные компании, предоставляющие электронные услуги российским клиентам (как физическим, так и юридическим лицам), должны получить регистрацию НДС в России и самостоятельно уплатить НДС.

Перечень услуг, считающихся электронными для целей НДС, предусмотрен статьей 174.2 Налогового кодекса РФ и включает, в частности:

- Предоставление прав на использование программ для ЭВМ через Интернет

- оказание рекламных услуг в сети Интернет

- оказание услуг по размещению предложений о приобретении или продаже товаров, работ, услуг или имущественных прав в сети Интернет

- продажа электронных книг, графических изображений и музыки через Интернет, а

- хранение и обработка информации, предоставление доменных имен, услуги хостинга и др.

НДС обычно применяется к стоимости товаров, работ, услуг или имущественных прав, поставляемых в Россию. Стандартная ставка НДС в России составляет 20% (18% до 2019 г.) (более низкая ставка в размере 10% применяется к некоторым основным продуктам питания, детской одежде, лекарствам и медицинским товарам, печатным публикациям и т. Д.). Те же ставки НДС (как для внутренних поставок) применяются к импорту товаров в Россию.

Экспорт товаров, международные перевозки и другие услуги, связанные с экспортом товаров из России, международными пассажирскими перевозками, а также некоторые другие поставки имеют нулевую ставку с правом возмещения входящего НДС.Применение ставки НДС 0% и возмещение соответствующих сумм входящего НДС подтверждается предоставлением ряда документов в налоговые органы в определенные сроки. Взыскание входящего НДС, связанного с экспортом товаров (кроме экспорта сырья), осуществляется по общим правилам взыскания (т.е. до подачи подтверждающих документов в налоговые органы). Для документального подтверждения права облагать экспортные поставки в страны-участницы Таможенного союза особые правила действуют по ставке НДС 0%.С 1 января 2018 года можно отказаться от применения ставки НДС 0% в отношении экспорта товаров, международных перевозок и других услуг, связанных с экспортом товаров из России, и применить стандартную ставку НДС.

Для документального подтверждения права облагать экспортные поставки в страны-участницы Таможенного союза особые правила действуют по ставке НДС 0%.С 1 января 2018 года можно отказаться от применения ставки НДС 0% в отношении экспорта товаров, международных перевозок и других услуг, связанных с экспортом товаров из России, и применить стандартную ставку НДС.

Список товаров и услуг, не облагаемых НДС, включает базовые банковские и страховые услуги, услуги, предоставляемые финансовыми компаниями (депозитариями, брокерами и некоторыми другими), образовательные услуги, предоставляемые сертифицированными учреждениями, продажу определенного основного медицинского оборудования, пассажирские перевозки и некоторые другие социально значимые услуги.Большинство аккредитованных офисов ИФВ (а также их аккредитованные сотрудники) могут быть освобождены от уплаты НДС на арендную плату за недвижимость.

С 1 января 2021 года освобождение от НДС, применимое к передаче программного обеспечения и баз данных, включая лицензирование, будет значительно сужено. В результате иностранные поставщики программного обеспечения на российском рынке, вероятно, потеряют право применять это освобождение, и такие поставки будут облагаться российским НДС по ставке 20%.

В результате иностранные поставщики программного обеспечения на российском рынке, вероятно, потеряют право применять это освобождение, и такие поставки будут облагаться российским НДС по ставке 20%.

Освобождение от НДС поставок не влечет за собой право на возмещение относимого входящего НДС.Вместо этого затраты, связанные с невозмещаемым входящим НДС, в большинстве случаев вычитаются для целей КПН.

НДС у источника выплаты

Российское законодательство о НДС предусматривает правила определения места оказания услуг с учетом НДС. Эти правила делят все услуги на разные категории, чтобы определить, где они считаются предоставленными для целей НДС. Например, считается, что определенные услуги были оказаны там, где они были выполнены, тогда как некоторые считаются оказанными там, где «покупатель» услуг осуществляет свою деятельность, некоторые — там, где находится соответствующее движимое или недвижимое имущество, и все же другие, где «продавец» имеет место деятельности и т. д.

д.

В соответствии с механизмом обратного начисления российский покупатель должен учитывать НДС по любому платежу, который он производит иностранной компании, не зарегистрированной в налоговой системе, если платеж связан с поставкой товаров или услуг, которые считаются поставленными в Россию, на основании правила о месте поставки НДС, и которые не подпадают под какие-либо освобождения от НДС в соответствии с национальным законодательством о НДС. В таких обстоятельствах в соответствии с законодательством российский покупатель должен действовать в качестве налогового агента для целей российского НДС, удерживая российский НДС по ставке 20/120 (18/118 до 2019 г.) из платежей иностранному поставщику и перечисляя такой НДС Российский бюджет.Удержанный НДС может быть возмещен российскими плательщиками в соответствии со стандартными правилами возмещения входящего НДС в соответствии с законодательством.

Возмещение входящего НДС

Налогоплательщики обычно имеют право на возмещение входящего НДС, связанного с покупкой товаров, работ, услуг или имущественных прав, при условии, что они соблюдают набор правил, установленных законодательством о НДС. Входящий НДС потенциально может быть возмещен налогоплательщиком в следующих случаях:

Входящий НДС потенциально может быть возмещен налогоплательщиком в следующих случаях:

- НДС в отношении товаров, услуг или работ, приобретенных с целью проведения операций, облагаемых НДС.

- Входящий НДС относится к авансовым платежам, перечисленным российским поставщикам товаров (работ, услуг), при условии, что такие приобретенные товары (работы, услуги) предназначены для использования в деятельности, облагаемой НДС. Обратите внимание, что налогоплательщики имеют право (а не обязаны) применять это правило, и они могут выбирать, использовать это право или нет.

В ряде случаев необходимо восстановить входящий НДС.

С 1 января 2018 года в России действует безналоговая система.Иностранные физические лица имеют право на возврат НДС, уплаченного при розничной покупке товаров. Возврат возможен, если сумма покупки превышает 10 000 рублей и место, где был приобретен товар, внесено в специальный перечень, установленный государством.

Начиная с 1 июля 2019 года, корпоративные налогоплательщики получают право на возмещение входящего НДС в отношении экспорта многих видов услуг, включая разработку программного обеспечения, консалтинговые, юридические и маркетинговые услуги (несмотря на то, что они не платят выходной НДС за оказание таких услуг). Сервисы).Однако новые положения не распространяются на экспорт не облагаемых НДС услуг, перечисленных в статье 149 НК РФ. Например, налогоплательщики, которые передают / лицензируют права на программные продукты, изобретения, ноу-хау и некоторые другие объекты интеллектуальной собственности (ИС) иностранным клиентам или предоставляют определенные виды услуг в области исследований и разработок (НИОКР), по-прежнему не будут право на возмещение входящего НДС.

Сервисы).Однако новые положения не распространяются на экспорт не облагаемых НДС услуг, перечисленных в статье 149 НК РФ. Например, налогоплательщики, которые передают / лицензируют права на программные продукты, изобретения, ноу-хау и некоторые другие объекты интеллектуальной собственности (ИС) иностранным клиентам или предоставляют определенные виды услуг в области исследований и разработок (НИОКР), по-прежнему не будут право на возмещение входящего НДС.

Каждый налогоплательщик, осуществляющий облагаемые НДС поставки товаров, работ, услуг или имущественных прав, должен выписывать счета-фактуры и предоставлять их покупателям.Налогоплательщик, поставляющий товары, работы или услуги, облагаемые НДС, покупателю, не являющемуся плательщиком НДС, может отказаться выставлять счет-фактуру по НДС, если письменно согласовано с покупателем. Счета-фактуры НДС должны быть выставлены в течение пяти дней после поставки. Счет-фактура НДС — это стандартная форма, установленная правительством. Соблюдение требований к выставлению счетов имеет решающее значение для возможности покупателя возместить входящий НДС.

Соблюдение требований к выставлению счетов имеет решающее значение для возможности покупателя возместить входящий НДС.

Входящие и исходящие счета-фактуры НДС обычно должны регистрироваться налогоплательщиками в специальных регистрах НДС покупок и продаж.

декларации по НДС должны подаваться в налоговые органы ежеквартально. НДС должен уплачиваться после окончания каждого квартала тремя частями, не позднее 25-го дня каждого из трех последовательных месяцев, следующих за кварталом, за исключением возврата НДС, удержанного российскими покупателями в соответствии с механизмом обратного начисления, который должен быть переведенным в дату внешнего платежа.

НДС на импорт

НДС на импорт уплачивается таможне при ввозе товаров.Налоговой базой для импортного НДС обычно является таможенная стоимость импортируемых товаров, включая акцизы. При ввозе товаров в Россию может применяться ставка НДС 20% (18% до 2019 г.) или 10%, в зависимости от специфики товаров. Как правило, импортный НДС может быть востребован для возмещения импортером при соблюдении установленных требований для такого возмещения.

Ограниченный ассортимент товаров может быть освобожден от импортного НДС. В перечень таких товаров входят, например, некоторые медицинские изделия и товары, предназначенные для дипломатического корпуса.Освобождение от импортного НДС возможно на определенное технологическое оборудование (включая его комплектующие и запчасти), аналоги которого в России не производятся. Перечень такого оборудования установлен Правительством России.

Ввозные пошлины

Товары, ввозимые в Российскую Федерацию, облагаются таможенными пошлинами. Ставка зависит от типа актива и страны его происхождения (обычно от 0% до 20% от таможенной стоимости). Особое освобождение от таможенных пошлин распространяется на товары, внесенные в уставный капитал российских компаний с иностранными инвестициями.

Россия была принята во Всемирную торговую организацию (ВТО) в 2012 году.

Россия также является членом Евразийского экономического союза (ЕАЭС) (вместе с Беларусью, Казахстаном, Арменией и Кыргызстаном). Союз имеет единую таможенную территорию, и продажи между странами-членами освобождены от таможенных формальностей. Члены ЕАЭС применяют единые таможенные тарифы и методологию таможенной оценки.

Союз имеет единую таможенную территорию, и продажи между странами-членами освобождены от таможенных формальностей. Члены ЕАЭС применяют единые таможенные тарифы и методологию таможенной оценки.

Сбор за таможенное оформление

Товары, перемещаемые через таможенную границу Российской Федерации, облагаются таможенным сбором по фиксированной ставке.Размер сбора зависит от таможенной стоимости перевозимых товаров. Комиссия обычно невелика.

Акцизный сбор

Акцизы обычно уплачиваются производителями подакцизных товаров за свои внутренние поставки. Акцизы также взимаются с импорта подакцизных товаров. Экспорт подакцизных товаров обычно освобождается от акцизов. Подакцизными товарами являются автомобили, табак, алкоголь и некоторые нефтепродукты. Специальные ставки акцизов на каждый вид подакцизных товаров устанавливаются в НКР.Ставки варьируются в широких пределах и зависят от различных факторов.

Налог на имущество

Максимальная ставка налога на имущество составляет 2,2%, региональные законодательные органы вправе ее снизить.

Движимое имущество налогом не облагается. Нет четкого определения того, какое имущество следует считать движимым, а какое — недвижимым. На практике налоговые органы склонны применять широкое толкование недвижимого имущества.

С 2020 года налог рассчитывается следующим образом:

- Недвижимость, учитываемая как основные средства, облагается налогом по среднегодовой стоимости в соответствии с российскими ОПБУ.

- Отдельные статьи облагаются налогом на основе кадастровой стоимости (строка баланса не имеет значения). В перечень таких объектов входят: торгово-бизнес центры, офисы (перечень объектов утверждается соответствующим регионом России), жилые помещения, объекты незавершенного строительства, гаражи, парковочные места, а также жилые дома, садовые домики. , хозяйственные постройки (сооружения), расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, овощеводства, садоводства или индивидуального жилищного строительства (если это установлено в уставе субъекта Российской Федерации, на территории которого находится имущество).

Ставка налога на такую недвижимость не может превышать 2%.

Ставка налога на такую недвижимость не может превышать 2%.

С 2015 по 2034 год нулевая ставка применяется к магистральным газопроводам и сооружениям, составляющим неотъемлемую часть таких трубопроводов, а также к объектам добычи газа и объектам производства и хранения гелия при соблюдении определенных условий (например, первоначальный ввод в эксплуатацию после 1 января 2015 года ).

Налоги на трансферт

В России нет трансфертных налогов.

Транспортный налог

Транспортный налог взимается с отдельных видов наземного, водного и воздушного транспорта, зарегистрированных в России.Применяются фиксированные ставки (за единицу мощности, валовую вместимость или транспортную единицу), которые могут отличаться в зависимости от мощности двигателя, валовой вместимости и типа транспорта. Фактические ставки в регионах России могут быть увеличены / снижены законодательными органами отдельных субъектов Российской Федерации не более чем в 10 раз. Правила отчетности и оплаты установлены региональными законодательными органами.

Множитель (до трех) зависит от возраста и стоимости автомобиля.

Налоги на заработную плату

Нет налогов на фонд заработной платы в дополнение к социальным взносам, за которые несет ответственность работодатель.

Социальные отчисленияГодовая заработная плата всех сотрудников в 2021 году облагается налогом по следующим правилам:

- Взносы в фонд социального страхования: Облагается налогом только первые 966 000 рублей заработной платы (ставка 2,9%).

- Взносы в Пенсионный фонд: первые 1 465 000 рублей облагаются налогом по ставке 22%, превышение — по ставке 10%.

- Взносы в фонд медицинского страхования: ставка 5,1% применяется к общей заработной плате.

Вознаграждение иностранных граждан, временно пребывающих в России, покрывается (i) взносами на пенсионное страхование по ставке 22% в пределах порогового значения 1 465 000 рублей и 10% -ным надбавкой к вознаграждению, выплачиваемому сверх порога, и (ii ) взносы на социальное страхование в размере 1. 8% в пределах 966 000 рублей. Единственное исключение — для высококвалифицированных специалистов, имеющих соответствующее разрешение на работу.

8% в пределах 966 000 рублей. Единственное исключение — для высококвалифицированных специалистов, имеющих соответствующее разрешение на работу.

Начиная с 1 апреля 2020 года и в будущем социальные отчисления для малых и средних предприятий снижены почти до 15%.

Социальные выплаты будут доступны для ИТ-компаний и технологических компаний с 1 января 2021 года при соблюдении определенных критериев:

| 2017-2020 | С 2021 года (на неопределенный срок) | |

IT-компании (не выше верхней границы) — отчисления в Пенсионный фонд | 14% | 7.6% |

IT-компании (с превышением верхнего лимита) — взносы в Фонд медицинского страхования | 4% | 0,1% |

Технологические компании (не выше верхней границы) — взносы в Пенсионный фонд | Нет преимуществ | 7,6% |

Технологические компании (не выше верхней границы) — взносы в Фонд медицинского страхования | Нет преимуществ | 0. |

1%

1%Работодатели также обязаны платить взносы по страхованию от несчастных случаев на работе и профессиональных заболеваний. Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Налог на добычу полезных ископаемых (MRET)

Расчет MRET зависит от типа минерального ресурса.

MRET для угля, нефти, газа и газового конденсата рассчитывается с использованием извлеченного объема соответствующего ресурса.Ставка налога устанавливается как фиксированная ставка, умноженная на различные коэффициенты, привязанные к мировым ценам и характеристикам отрасли. Нулевая ставка MRET применяется к нефти, добываемой с новых месторождений в определенных регионах России (например, Восточная Сибирь, внутренние и территориальные воды в северной полярной зоне, Азовское и Каспийское моря, а также Ненецкий и Ямальский регионы) на начальном этапе их добычи.

MRET для других природных ресурсов зависит от стоимости добытых ресурсов. Ставка налога варьируется от 3.От 8% до 8%. Например, 3,8% для калийной соли, 4,8% для черных металлов, 6% для продуктов, содержащих золото, и 8% для цветных металлов и алмазов.

Ставка налога варьируется от 3.От 8% до 8%. Например, 3,8% для калийной соли, 4,8% для черных металлов, 6% для продуктов, содержащих золото, и 8% для цветных металлов и алмазов.

Сниженные ставки MRET применяются для инвесторов на Дальнем Востоке России ( см. Региональные льготы в разделе «Налоговые льготы и льготы», чтобы получить более подробную информацию ).

Экологический сбор

Производители и импортеры товаров, подлежащих утилизации, должны уплачивать экологический сбор после того, как они больше не пригодны для использования или потребления из-за износа, в разбивке по определенным группам товаров.К ним относятся бумага и бумажные изделия, резина и пластмассовые изделия, текстиль и кожа, металлы и электроника.

Следует отметить, что технически комиссия не является налогом и устанавливается специальным законом, который не является частью НК РФ. Он взимается с предприятий, работающих в определенных отраслях, чья продукция оказывает воздействие на окружающую среду, которое требует компенсации.

Сбор рассчитывается путем умножения трех значений: (масса / количество товаров, подлежащих утилизации [или масса упаковки]) * (ставка сбора) * (норма утилизации в относительных единицах).

Следующие группы товаров облагаются наибольшим экологическим сбором: аккумуляторные батареи, компьютерное оборудование, бытовая электроника и некоторые виды промышленного оборудования.

Торговый сбор

Региональные власти могут ввести торговый сбор в своих муниципалитетах (или городах федерального значения). Он применяется к активам, используемым в розничной и оптовой торговле.

На сегодняшний день налог введен только Москвой.

Налоги в России

Российская налоговая система подпадает под действие Налогового кодекса.Подоходный налог можно рассматривать как федеральный налог, который также может регулироваться региональным законодательством. Корпоративные налоги также можно разделить на федеральный или местный уровень. Ниже мы подготовили небольшой справочник по налогам в России . С помощью наших российских юристов , налоговое законодательство , , здесь легче понять. В то же время вы можете рассчитывать на нашу помощь в открытии бизнеса в России. Вы также можете рассчитывать на нашу помощь в налоговой и платной регистрации в России. Какие основные налоги в России? Российская налоговая система состоит из прямых и косвенных налогов и администрируется Федеральной налоговой службой .

Ниже мы подготовили небольшой справочник по налогам в России . С помощью наших российских юристов , налоговое законодательство , , здесь легче понять. В то же время вы можете рассчитывать на нашу помощь в открытии бизнеса в России. Вы также можете рассчитывать на нашу помощь в налоговой и платной регистрации в России. Какие основные налоги в России? Российская налоговая система состоит из прямых и косвенных налогов и администрируется Федеральной налоговой службой .Вот основные налога в России , которые необходимо учитывать:

налог на доходы физических лиц, которым облагаются доходы российских граждан по всему миру;

корпоративный налог или налог на прибыль, которым облагаются компании, осуществляющие налогооблагаемую деятельность в России;

налог на добавленную стоимость (НДС), который является наиболее важным косвенным налогом, взимаемым в России;

акцизы, уплачиваемые физическими и юридическими лицами, торгующими товарами за пределами России;

налоги на добычу полезных ископаемых и водные ресурсы, взимаемые на федеральном уровне;

налоги на имущество организаций, транспорт и игорный бизнес, взимаемые на региональных уровнях;

земельный налог и налог на имущество физических лиц, взимаемый на муниципальном уровне.

Чтобы облагался налогом в России , физическое или юридическое лицо должно считаться налоговым резидентом . Налоговое резидентство поможет властям определить, будет ли физическое или юридическое лицо облагаться налогом на мировой доход или только на доход, полученный в России .

Для того, чтобы физическое лицо считалось налоговым резидентом в России , ему необходимо провести в России не менее 183 дней из календарного года.Однако статус налогового резидента может измениться на основании положений соглашения об избежании двойного налогообложения , подписанного Россией и страной, из которой иностранный гражданин переезжает, даже если это временно. Согласно такому соглашению налоговое резидентство определяется по национальности, по стране, в которой налогоплательщик имеет постоянное место жительства, а также по экономическим и личным отношениям. В случае компаний , налоговое резидентство легче создать, поскольку компания, имеющая место управления или головной офис в России, считается здесь резидентом для целей налогообложения.Иностранные компании могут работать в России через филиала и дочерних компаний.

В случае компаний , налоговое резидентство легче создать, поскольку компания, имеющая место управления или головной офис в России, считается здесь резидентом для целей налогообложения.Иностранные компании могут работать в России через филиала и дочерних компаний.В соответствии с российскими соглашениями об избежании двойного налогообложения иностранные компании также могут работать через постоянные представительства и пользоваться различными налоговыми льготами.

Наши российские юристы могут предложить дополнительную информацию о налогообложении компаний-нерезидентов, и других налогах в России.

Какие основные налоговые ставки применяются в России? Налоги в России взимаются по различным критериям, однако все налоги взимаются по определенным ставкам, а именно:стандартная ставка подоходного налога с физических лиц установлена на уровне 13%, однако снижена могут применяться ставки;

ставка корпоративного налога или налога на прибыль в настоящее время установлена на уровне 20%, однако для организаций, осуществляющих различные виды деятельности, доступна ставка 0%;

налог на добавленную стоимость взимается по стандартной ставке 18%, но также применяются пониженные ставки 10% и 0%;

земельный налог взимается по ставке 0.

3% ставка за использование земель сельскохозяйственного, жилищно-коммунального назначения и 1,5% для иных целей;

3% ставка за использование земель сельскохозяйственного, жилищно-коммунального назначения и 1,5% для иных целей;налог на имущество физических лиц составляет от 0,1% до 2% в зависимости от стоимости имущества.

Подоходный налог с населения рассчитывается на весь доход, полученный гражданином России или резидентом России или резидентом, который может быть получен от работы, а также из других источников, таких как владение недвижимостью, аренда, прирост капитала и т. Д.

Подоходный налог с населения рассчитывается на весь доход, полученный гражданином России или резидентом России или резидентом, который может быть получен от работы, а также из других источников, таких как владение недвижимостью, аренда, прирост капитала и т. Д.Важным аспектом, который необходимо учитывать при налогообложении лиц в России , является то, что резиденты облагаются налогом по более низкой ставке — 9% для доходов, полученных от участия в акциях и выплаты дивидендов.

В случае граждан-нерезидентов стандартная ставка налога составляет 30%, в то время как доход от дивидендов и участие в акциях — это налоги по ставке 15%. Согласно российскому соглашению об избежании двойного налогообложения , эти ставки могут быть ниже. Российский корпоративный налог Российский корпоративный налог составляет 20% и делится на две части: 2% идет государству, а остальные 18% — региональной администрации. Однако администрация области разрешила снизить ставку на 4%. Прирост капитала облагается налогом по полной ставке 20%.

Однако администрация области разрешила снизить ставку на 4%. Прирост капитала облагается налогом по полной ставке 20%.Существуют также удерживаемых налогов для:

дивидендов, которые облагаются налогом по ставке 9% для резидентов и 15% для иностранных компаний;

процентов, которые облагаются налогом 0% для внутренних платежей и 20% для стран, не имеющих договоров об избежании двойного налогообложения с Россией;

фрахтовые расходы облагаются налогом 10% для плательщиков, не имеющих представительства в России;

роялти облагаются налогом в размере 20% для стран, не заключивших с Россией договоров об избежании двойного налогообложения;

иностранные компании должны выплачивать 20% своей прибыли, полученной из других источников в России.

Наши юристы в России могут предложить полную информацию о российском налоговом законодательстве.

Взносы на социальное страхование в России Взносы на социальное страхование уплачиваются в федеральный бюджет, Фонд социального страхования и Фонд медицинского страхования.Ставки этих взносов составляют 30% для дохода до 67 000 рублей в год и 10% для доходов, превышающих 67 000 рублей, и они оплачиваются работодателем. Работодатели также должны платить от 0,2% до 8,5% за травмы и профессиональные заболевания.Подоходный налог применяется к работникам и самозанятым лицам и установлен в размере 13%. Для нерезидентов подоходный налог установлен в размере 30%.

Налог на добавленную стоимость в России Налог на добавленную стоимость (НДС) в России установлен в размере 18% для импортируемых товаров или услуг. Сниженная ставка НДС в размере 10% применяется к продуктам питания, медицинским товарам и печатным материалам.

Сниженная ставка НДС в размере 10% применяется к продуктам питания, медицинским товарам и печатным материалам.Финансовые услуги, образование, культурные услуги и некоторые медицинские услуги освобождены от уплаты НДС .

Налог на активы в России применяется к собственности, принадлежащей российским компаниям и офисам иностранных компаний. Ставка установлена в размере 2,2%, налог взимается администрацией области. Налог на рекламу применяется к расходам на рекламу, он не включает НДС , НДС и установлен в размере 5%.Налог на рекламу взимается местными властями. Мы также можем помочь компаниям получить номера EORI для торговой деятельности в странах ЕС. Так же можем помочь в постановке на учет по НДС в России . Подача налоговых деклараций в России Налоговый год заканчивается 31 -го числа декабря для физических лиц, которые должны подать свои налоговые декларации за предыдущий год до 30 -го апреля. Иностранные граждане, работающие в России в течение ограниченного периода времени, могут подать налоговую декларацию раньше, а также должны подать декларацию о заработанном доходе. Иностранные граждане должны подать декларацию не позднее, чем через месяц после выезда из России.

Иностранные граждане, работающие в России в течение ограниченного периода времени, могут подать налоговую декларацию раньше, а также должны подать декларацию о заработанном доходе. Иностранные граждане должны подать декларацию не позднее, чем через месяц после выезда из России.Для компаний и индивидуальных предпринимателей финансовый год заканчивается 31 -го числа декабря, как и в случае физических лиц, однако компании должны подать свои налоговые декларации к концу марта следующих лет , в то время как индивидуальные предприниматели должны уплатить свои налоги заранее, а именно:

первый платеж должен быть произведен до 15 -го числа июля;

второй платеж должен быть произведен до 15 -го числа августа;

последний платеж должен быть произведен до 15 -го числа ноября того же налогового года.

Российские компании также могут подавать свои налоговые декларации в электронном виде. Представители компаний также должны подать декларацию о правильности предоставленной информации в местные налоговые органы.

Российские компании также могут подавать свои налоговые декларации в электронном виде. Представители компаний также должны подать декларацию о правильности предоставленной информации в местные налоговые органы.Иностранные компании, ведущие бизнес в России , также могут ссылаться на соглашения об избежании двойного налогообложения, подписанные их странами базирования с Россией, для вычета части налогов, уплаченных в России.

Стратегии минимизации налогов в РоссииБлаготворительные пожертвования — популярная стратегия минимизации налогов . Налогоплательщики могут жертвовать определенные суммы, и из этих пожертвований могут производиться вычеты. Пожертвования проще всего сделать наличными, но они могут принимать форму материальных и нематериальных активов.Могут быть доступны вычеты по процентам, уплаченным по инвестиционным займам, особенно при предоплате процентов.

Перенос налоговых вычетов в текущий финансовый год также может быть способом максимизировать налоговые вычеты . Это означает, что инвесторы в России могут совершать определенные покупки или вложения заранее. Вот некоторые примеры:

Это означает, что инвесторы в России могут совершать определенные покупки или вложения заранее. Вот некоторые примеры:

— ожидаемые подарки для сотрудников или деловых партнеров,

— ремонт недвижимости в России,

— предоплата подписок на членство.

При инвестировании в Россию рекомендуется обратиться за помощью к профессиональному налоговому планировщику. Наша российская юридическая фирма может предоставить различные услуги и предложить вам полную информацию о налогах в России . Компании, работающие в России, также должны знать, что страна подписала около 80 договоров об избежании двойного налогообложения с другими странами. Почему так важна минимизация налогов? Минимизация налогов — это гораздо больше, чем просто попытка уменьшить сумму денег, которая должна быть выплачена при наступлении срока годового расчета подоходного налога. Это включает долгосрочное финансовое планирование, преданность делу и глубокое понимание различных процессов налогового планирования и налогового управления.

Это включает долгосрочное финансовое планирование, преданность делу и глубокое понимание различных процессов налогового планирования и налогового управления.

Включив стратегии минимизации налогов в схему управления вашей компанией, вы можете быть уверены, что ваша компания в России не упустит значительных возможностей.

Налогообложение иностранных юридических лиц в России Иностранные компании в России подлежат налогообложению прибыли только в том случае, если они имеют зарегистрированный офис в стране, в противном случае они не будут облагаться налогом на прибыль. прибыль, которую они получают. Удерживаемые налоги применяются к иностранным компаниям, получающим прибыль в России, , если прибыль поступает из других источников, кроме постоянного представительства . Эти компании должны также зарегистрироваться для уплаты НДС в России при определенных обстоятельствах. Удерживаемые налоги применяются к дивидендам, роялти , доходам, полученным от распределения прибыли от собственности или распределения капитала после ликвидации компании . Проценты также подлежат российским налогам у источника , если они связаны с долгами, долгами по распределению прибыли или облигациями. Компании, участвующие в сделках с недвижимым имуществом, таких как продажа или аренда недвижимого имущества в России , должны уплатить налога у источника выплаты . Прибыль от грузовой деятельности также подлежит налогообложению по шкале в России. Налог на имущество, применяемый к иностранным компаниям в России В соответствии с Налоговым кодексом РФ , иностранное юридическое лицо подлежит обложению налогом на имущество при соблюдении следующих условий:

Удерживаемые налоги применяются к дивидендам, роялти , доходам, полученным от распределения прибыли от собственности или распределения капитала после ликвидации компании . Проценты также подлежат российским налогам у источника , если они связаны с долгами, долгами по распределению прибыли или облигациями. Компании, участвующие в сделках с недвижимым имуществом, таких как продажа или аренда недвижимого имущества в России , должны уплатить налога у источника выплаты . Прибыль от грузовой деятельности также подлежит налогообложению по шкале в России. Налог на имущество, применяемый к иностранным компаниям в России В соответствии с Налоговым кодексом РФ , иностранное юридическое лицо подлежит обложению налогом на имущество при соблюдении следующих условий:, если иностранная компания имеет постоянное представительство в России , налог на имущество будет взиматься как с движимого, так и с недвижимого имущества учреждения,

иностранных компаний , осуществляющих коммерческую деятельность без необходимости имея зарегистрированный офис, будет уплачиваться только налог на недвижимое имущество .

Если вы хотите, чтобы начал бизнес, и вам нужна помощь, наша юридическая фирма в России может предоставить вам необходимую юридическую экспертизу.так что не стесняйтесь свяжитесь с нами .

Если вы хотите, чтобы начал бизнес, и вам нужна помощь, наша юридическая фирма в России может предоставить вам необходимую юридическую экспертизу.так что не стесняйтесь свяжитесь с нами .История | ФНС | ФНС России

Вехи развития налоговой системы России

1573 — Учрежден Приказ больших доходов. Впервые в России было создано государственное агентство, которое объединило под своим управлением сбор основных государственных доходов.

1653 — утвержден первый торговый устав.Впервые в едином документе обобщены общие правила сбора и расчета торговых пошлин, которые стали прообразом налогового кодекса.

1665 — Учрежден приказ Великой казны.

1699 — Открытие палаты Burghermaster и ее полевых офисов во главе с Burghermasters. Впервые был создан прототип современной налоговой администрации с единым центральным органом и полевыми подразделениями.

1718 — Созданы Каммер Коллегиум (Kammer Kollegium), отвечающий за государственные доходы, и Stadts Kontor Kollegium, отвечающий за государственные расходы.Впервые для оценки государственных расходов выделено отдельное агентство.

1755 — Каммерский коллегиум заменен Казначейской палатой. Впервые сбор налогов и таможенных пошлин объединен под крышей единого налогового органа.

1780 — Казначейская палата заменена Экспедицией государственных доходов, которая длилась всего несколько лет и позже была разделена на три отдельные экспедиции, отвечающие за доходы, расходы и аудит счетов.Впервые создан единый финансовый орган, сочетающий управление государственными доходами и расходами с контрольными функциями.

1802 — Создано Министерство финансов с отделами, отвечающими как за доходы, так и за расходы государства.

1811 — Государственное казначейство и Управление государственного контролера отделены от Министерства финансов как два ведомства, отвечающие, соответственно, за расходы и контроль / аудит счетов. С переходом к регулярной подготовке и утверждению Государственных бюджетов (макетов) Казначейство снова было возвращено Министерству финансов.

С переходом к регулярной подготовке и утверждению Государственных бюджетов (макетов) Казначейство снова было возвращено Министерству финансов.

1885 — Офисы налоговых инспекторов, созданные как отделы Казначейства, ответственные за расчет прямого налога на прибыль.

1898 — введен торговый налог. Кроме того, в этот период большое значение имели налоги на недвижимость и аукционные сборы, ипотека и сборы по кредитным обязательствам.

1917 — Учрежден Народный комиссариат финансов РСФСР.

1918 — единовременный сбор на содержание семей красноармейцев, взимаемый с владельцев частных торговых предприятий, использовавших наемную рабочую силу. 30 октября 1918 года была введена еще одна единовременная выплата (так называемый «Чрезвычайный революционный налог в десять миллиардов», взимаемый с буржуазии и зажиточного крестьянства).

1919 — Центральное налоговое управление с подчиненными региональными налоговыми органами, созданное в составе Народного комиссариата финансов РСФСР.

1920 — Управление косвенных налогов передано из Народного комиссариата финансов РСФСР в Высший совет народного хозяйства РСФСР.

1921 — Продовольственная заявка заменена продовольственным налогом. Примерно в это же время были заложены основы советской налоговой системы (Центральное налоговое управление Наркомата финансов РСФСР преобразовано в Управление по налогам и сборам).

1923 — Создан Народный комиссариат финансов СССР. К концу 1920-х годов налогообложение в Советском Союзе было сложным и громоздким (86 видов платежей в бюджет).

1930 — 1932 гг. — Налоговая реформа в СССР (Постановление ВЦИК и СНК СССР от 2 сентября 1930 г.). В результате была полностью отменена система акцизов, а все налоговые платежи предприятий, которых около 60, были унифицированы в виде двух основных сборов: налога с оборота и налога на прибыль.Вся прибыль промышленных и коммерческих предприятий, за исключением установленных законом отчислений на формирование активов, конфисковывалась государством для создания своих доходов.

1941 — Налог, взимаемый с холостяков, одиноких и малодетных семей (для мобилизации дополнительных ресурсов для помощи многодетным матерям), действовавший до начала 1990-х годов, введенный Указом Президиума Верховного Совета СССР.

1946 — Наркомат финансов СССР преобразован в Министерство финансов СССР.

1990 — Государственная налоговая инспекция создана при Министерстве финансов РСФСР в соответствии с Постановлением Совета Министров СССР от 24 января 1990 г. № 76 Приказом Минфина СССР № 50ЛС. РСФСР от 6 марта 1990 г.). Это положило начало формированию мощной системы с трехуровневой иерархией управления: центральный орган, региональные администрации (республиканские и региональные инспекции) и местные (районные и муниципальные) налоговые органы.

1991 — Государственная налоговая служба создана как самостоятельный орган. За этот период была проведена масштабная комплексная налоговая реформа, подготовлены и приняты основные налоговые законы: Базовый Закон Российской Федерации от 27 декабря «Об основах налоговой системы в Российской Федерации», содержащий список налогов; Закон Российской Федерации от 27 декабря «О налоге на прибыль предприятий и организаций», Закон Российской Федерации от 6 декабря «О налоге на добавленную стоимость», Закон Российской Федерации от 7 декабря «О налоге на прибыль физических лиц. », Закон Российской Федерации от 18 октября« О дорожных фондах в Российской Федерации », Закон Российской Федерации от 6 декабря« Об акцизных налогах »и другие законы о различных видах налогов.

», Закон Российской Федерации от 18 октября« О дорожных фондах в Российской Федерации », Закон Российской Федерации от 6 декабря« Об акцизных налогах »и другие законы о различных видах налогов.

1993 — Создан Государственный регистр предприятий. Запущена программа развития информационных технологий Государственной налоговой службы Российской Федерации и ее территориальных органов (в рамках федеральной программы информатизации России). Налоговым органам поручено контролировать использование кассовых аппаратов.

1996 — Введена упрощенная система налогообложения малых предприятий.

1998 — Государственная налоговая служба России преобразована в Министерство по налогам и сборам Российской Федерации (Указ Президента РФ №1635 от 23 декабря 1998 г.). Старт кампании по массовому присвоению идентификационных номеров налогоплательщика (ИНН) физическим лицам. На налоговые органы возложен контроль за производством и оборотом алкогольной и алкогольной продукции.

1999 — вступила в силу часть I Налогового кодекса Российской Федерации, устанавливающая основные принципы налогообложения.

2001 — Федеральная целевая программа «Развитие налоговых органов (2002-2004 годы)», утвержденная Постановлением Правительства Российской Федерации от 21 декабря.Часть II Налогового кодекса Российской Федерации (глава 21 «Налог на добавленную стоимость», глава 22 «Акцизы», глава 23 «Подоходный налог с физических лиц» и глава 24 «Единый социальный налог (сбор). «) ввести в действие. Налоговые органы уполномочены осуществлять государственную регистрацию юридических лиц и индивидуальных предпринимателей, а также вести Единый государственный реестр юридических лиц и Единый государственный реестр индивидуальных предпринимателей. Налоговым органам передана функция сбора взносов в средства государственного бюджета (единый социальный налог).