Кпк кредит: Кредитный потребительский кооператив «КРЕДО»

Кредитный потребительский кооператив (КПК)

Кредитные потребительские кооперативы (КПК) — что это такое и в чём суть работы этих организаций? Как отличить мошенников от честной кооперации? Разберёмся в этой статье.

Российский потребитель уже знаком с МФО — микрофинансовыми организациями, предлагающими быстрые кредиты по одному документу. Кредитные кооперативы же — относительно новое явление, поэтому доверия вызывают мало. К тому же, уже не один заёмщик стал жертвой финансовой пирамиды, организованной под прикрытием КПК.

Что такое КПК?

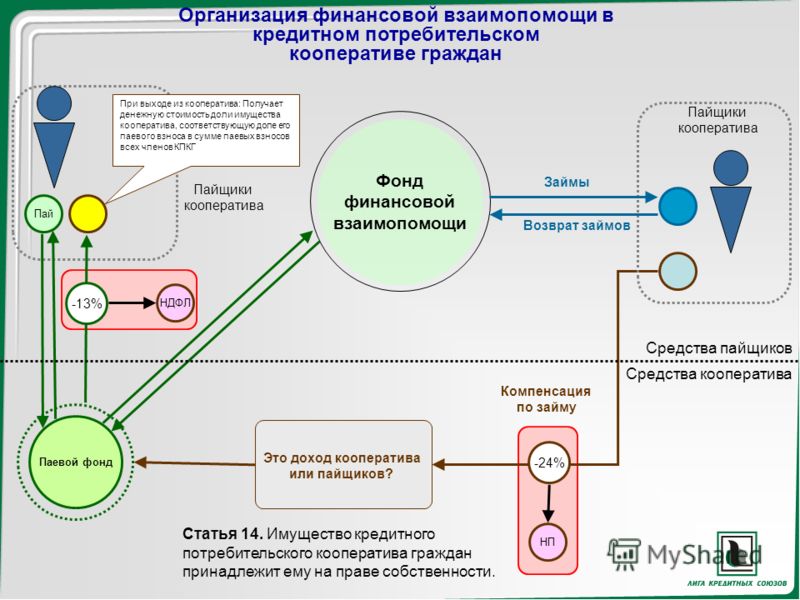

Кредитный потребительский кооператив — это добровольное объединение физических и/или юридических лиц по какому-либо признаку (территориальному, профессиональному). Некоммерческая организация, цель которой — помощь членам КПК (то есть пайщикам). Помощь заключается в выдаче кредитов и приёме вкладов под проценты.

Деятельность КПК регулируется ФЗ «О кредитной кооперации», согласно которому организация признаётся существующей если:

- в ней состоит минимум 15 физических лиц;

- минимум 5 юридических лиц;

- минимум 7 физических и 7 юридических лиц одновременно.

Руководит КПК собрание пайщиков.

Получение прибыли не является целью кооперации. Такие организации работают по принципу взаимопомощи: участники КПК делают вклады под проценты, создавая фонд, из которого затем другие участники могут получать кредиты — также под проценты. Лица, не являющиеся участниками КПК, не могут получать кредиты, а сама организация не может выступить поручителем в договорах кредита.

Кредитная кооперация, в целом, работает по следующей схеме:

- пайщики делают вступительный взнос в соответствии со своими долями;

- кредитный потребительский кооператив привлекает средства, открывая вклады;

- из собственного и привлечённого капитала происходит выдача займов членам кооперации.

Уставы разных КПК могут включать в себя как вступительные, так и другие взносы — ежемесячные, ежеквартальные и так далее. В некоторых организациях взносы могут быть и вовсе отменены. Члены кооператива могут свободно выйти из КПК и забрать свой пай в любой момент.

Капитал КПК

Денежные фонды организации складываются из нескольких источников.

- Взносы пайщиков: сюда входят вступительные, ежегодные, ежемесячные и другие взносы, членские взносы, необходимые для покрытия регулярных затрат, паевые взносы, за счет которых осуществляется кредитная деятельность кооперации, а также дополнительные взносы, из которых складывается капитал, необходимый для покрытия непредвиденных расходов и убытков.

- Доходы от деятельности КПК, т. е. проценты, полученные за использование кредитов.

- Другие привлеченные средства.

Эти источники формируют следующие фонды:

- фонд финансовой помощи, из которого пайщики получают заёмные средства;

- паевой фонд — для оплаты расходов, связанных с деятельностью кооперации;

- резервный фонд, в котором хранятся средства для непредвиденных расходов.

Нормативы КПК

Надзор за деятельностью КПК исполняет Центральный банк РФ и другие финансовые структуры государства. Нормами для коопераций установлены:

Нормами для коопераций установлены:

- минимальный размер займа: если КПК функционирует менее 2 лет, то он не должен превышать 10% от всех выданных займов. Если кооперация работает более 2 лет, сумма увеличивается до 20%;

- на покрытие расходов КПК, не направленных на выдачу кредитов, выделяется сумма, не превышающая 50% от привлечённого капитала пайщиков за период;

- размер резервного фонда должен составлять не менее 5% от всех привлечённых средств кредитного кооператива.

ЦБ РФ может ограничить ставки для принимаемых вкладов, при этом ограничения могут быть как рекомендованными, так и обязательными. Так, например, в 2020 году Центробанк издал указ о том, что вкладчикам нельзя обещать доходность больше, чем ключевая ставка Банка России, умноженная на два. С заемщиков можно брать не более 1% в день по потребительским кредитам и не более 17% годовых – по ипотечным.

Также кооперациям запрещено получать прибыль от своей деятельности. Если же в конце года кредитный потребительский кооператив остается в прибыли, она распределяется между пайщиками в соответствии с внесёнными ими долями, или же отправляется в резервный фонд.

Есть ли выгода?

Кажущаяся простота системы кредитных коопераций может отпугнуть человека, мало знакомого с финансовыми организациями в принципе. Поэтому стоит сразу упомянуть о плюсах и минусах таких структур.

- В КПК вы получите кредит тогда, когда отказывают банки. Несмотря на огромное количество предложений со смягчёнными условиями выдачи кредитов, банки одобряют далеко не все кредиты. КПК же создаются с целью оказания финансовой помощи пайщиков, т. е. тех, кто уже вложился в организацию, а значит, они более лояльны. Для КПК не имеет значения кредитная история, наличие поручителя или обеспечения. Репутация в этом случае главнее благосостояния заёмщика. К тому же, кооперации неважно, на что вы оформляете займ — на ежедневные нужды или на открытие бизнеса.

- В кредитном кооперативе можно открыть более выгодные вклады. Ставки разнятся от 5 до 15%, а минимальный порог для инвестиций не так высок, как, скажем, в МФО, также известных высокими процентами. Выше и уровень защиты депозитов.

- Государство минимально влияет на работу КПК. Несмотря на то, что кредитные кооперации подконтрольны государственным финансовым структурам, в том числе ЦБ РФ, их вмешательство минимально, а потому кооперации имеют большую свободу действий.

- Пайщики сами управляют кредитным кооперативом. Высший орган управления КПК — собрание пайщиков, поэтому каждый член структуры имеет право голоса на общем собрании. Ни один пайщик не может единолично принять решение или повлиять на работу кооперации.

Ещё один значительный плюс коопераций — прозрачность инвестиций. Часто КПК создаются для финансирования конкретного бизнеса, поэтому каждый пайщик понимает, на что идут его деньги, и может определять направления для дальнейшей работы объединения.

При этом нельзя сказать, что у КПК нет недостатков. Они есть, однако определяются лишь спецификой структуры. Так, кредиты в ПК дороже, чем в банках. Лояльность к пайщикам уравновешивается высокими ставками. К тому же, получить кредит могут только члены объединения. Поэтому не стоит вступать в КПК только ради получения кредита: попробуйте узнать причину отказа в займе или попытайтесь обратиться в другой банк.

Поэтому не стоит вступать в КПК только ради получения кредита: попробуйте узнать причину отказа в займе или попытайтесь обратиться в другой банк.

Обратите внимание! Вклады в КПК не защищены государством. То есть, ФЗ «О страховании вкладов» не защищает депозиты в кооперациях. Как правило, все вклады страхуются в обычных страховых компаниях.

КПК обязаны перечислять средства в компенсационный фонд саморегулируемой организации (СРО) — 0,2% своих среднегодовых активов. Этот фонд выступает в качестве некой страховки: если кооператив (участник организации) обанкротится, то пайщики разорившегося КПК смогут получить до 5% средств компенсационного фонда пропорционально своей доле в кооперативе.

Налогообложение депозитов — ещё один минус коопераций. Весь доход от вкладов, сделанных в КПК, подлежит налогообложению, причём налоговым агентом в этом случае выступает сама организация.

И, наконец, в КПК недоступны валютные вклады и инвестиции. Кооперации имеют право выдавать кредит и открывать депозиты только в национальной валюте, поэтому фонды таких организаций подвержены высокой девальвации, которая может обернуться негативными последствиями не только для КПК, но и для вкладчиков.

Осторожно, мошенники! Как отличить КПК от финансовой пирамиды?

Несмотря на то, что кредитные кооперативы — довольно новое явление российской экономики, истории о мошенниках, вытягивающих из людей деньги, обещая немыслимые проценты, прогремели по стране не раз. Как не стать жертвой обманщиков или финансовой пирамиды?

Прежде всего, нужно помнить, что в названии организации обязательно должна быть аббревиатура КПК или её расшифровка. ООО, ОАО, ЗАО, ИП и другие вариации не имеют отношения к кредитным кооперативам.

Проверьте кредитный потребительский кооператив на сайте Банка России — все легальные организации можно найти в реестре ЦБ РФ. Если название, ИНН и ОГРН в реестре совпадают с информацией документов кооперации, то ей можно доверять.

Ни одно КПК не действует по схеме «прямых продаж». Если вам предлагают вознаграждения и льготы за привлечение новых пайщиков, не соглашайтесь и покидайте кооператив — так мошенники стараются привлечь больше жертв.

Процентные ставки — важный показатель. Если реклама предлагает вам невероятные 50% годовых для вкладов, это совершенно точный обман. Ставки КПК не должны превышать банковские в несколько раз.

Обязательно изучите документы перед вступлением в КПК. Условия договора должны быть прописаны детально, а сотрудники КПК отвечают на ваши вопросы прямо и без увиливаний? Если нет, то не стоит связываться с этой организацией. Лучше поищите другого партнёра или ещё раз попытайтесь получить займ в банке.

Самый простой способ проверки КПК – поиск отзывов в интернете. В поисковике можно задать как название кооператива, так и имена его учредителей. Также там можно найти устав КПК и ознакомиться с порядком работы организации.

КПК — это отличная альтернатива банковским вкладам и кредитам. Однако перед вступлением в подобную структуру, лучше внимательно ознакомиться с документами организации и изучить особенности её функционирования. Кредитный потребительский кооператив должен работать для получения вашей прибыли, поэтому, чем больше вы понимаете в работе КПК, тем выгоднее будет ваше сотрудничество.

Рекомендуемые кредиты

Лиц. №354

Кредит наличными

Сумма

7 000 000 ₽7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: 7 000 000 ₽7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

№1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №650

№650

Кредит наличными

Сумма

10 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

3 – 7 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 10 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 3 лет до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Выгодное предложение

Лиц.![]() №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

КПК Кредитный союз Алтея

«ДВЕНАДЦАТЬ МЕСЯЦЕВ» заём

потребительский заем«ИМЕНИННИК МЕСЯЦА»

потребительский заём«ДО ПОЛУЧКИ»

потребительский заемДО ЗАРПЛАТЫ «ПЯТАЧОК»

потребительский заемЦЕЛЕВОЙ ЗАЕМ НА УЛУЧШЕНИЕ ЖИЛИЩНЫХ УСЛОВИЙ

ЦЕЛЕВОЙ ЗАЕМ НА СТРОИТЕЛЬСТВО ЖИЛОГО ДОМА

«СТУДЕНЧЕСКИЙ»

потребительский заем

«РОЖДЕСТВЕНСКАЯ»

«МОЁ РЕШЕНИЕ»

ЭКСПРЕСС

КАПИТАЛ

ДОПОЛНИТЕЛЬНАЯ ПЕНСИЯ

-

ДОХОДНЫЙ ПЛЮС

ЛИДЕР ПЛЮС

ЛИДЕР

К ЮБИЛЕЮ

НАКОПИТЕЛЬНЫЕ МАРКИ «БЕЛЬЧОНКА»

«РЕЗЕРВНЫЙ ВЗНОС»

РЕЖИМ РАБОТЫ КООПЕРАТИВА В НОВОГОДНИЕ ДНИ

16 декабря 2022 г.

Уважаемые пайщики!

ПРЕДЛОЖЕНИЕ ПО СБЕРЕГАТЕЛЬНЫМ ПРОГРАММАМ

02 декабря 2022 г.Уважаемые пайщики!

С 01 декабря 2022г. по 15 января 2023г. для вас действует новая сберегательная программа «РОЖДЕСТВЕНСКАЯ». Предложение по сберегательной программе «МОЕ РЕШЕНИЕ» продлевается до 31 декабря 2022г.

СВЕТЛАНА МИХАЙЛОВНА АМОСОВА ВНЕСЕНА В КНИГУ ПОЧЕТА СОВЕТА ФИНАНСОВОГО РЫНКА

02 декабря 2022 г.01 декабря 2022г. в рамках проведения XXI Национальной конференций по микрофинансированию и финансовой доступности «Микрофинансирование в новой архитектуре финансового рынка» Светлана Михайловна Амосова, Председатель Правления КПК «Кредитный союз «Алтея», была торжественно награждена свидетельством о внесении ее в Книгу Почета Совета финансового рынка.

ИТОГИ КОНКУРСА ДЕТСКИХ РИСУНКОВ «МОЯ ЛЮБИМАЯ СЕМЬЯ»

01 декабря 2022 г.Дорогие друзья! Уважаемые пайщики!

Творческий конкурс детских рисунков «МОЯ ЛЮБИМАЯ СЕМЬЯ» завершен! Пора огласить итоги!

Кредитный потребительский кооператив «Кредитный союз «Алтея» является основанным на членстве добровольным объединением физических и/или юридических лиц по территориальному принципу в целях удовлетворения финансовых потребностей пайщиков кредитного кооператива.

Основная деятельность кредитного кооператива состоит в организации финансовой взаимопомощи членов кредитного кооператива (пайщиков) посредством:

1. объединения паенакоплений и привлечения денежных средств членов кредитного кооператива и иных денежных средств в порядке, определенном Уставом кредитного кооператива;

размещения указанных в п.1 денежных средств путем предоставления займов членам кредитного кооператива для удовлетворения их финансовых потребностей.

размещения указанных в п.1 денежных средств путем предоставления займов членам кредитного кооператива для удовлетворения их финансовых потребностей.Подробнее

Заемщикам, призванным на срочную военную службу;

Заемщикам, призванным на военную службу по мобилизации в ВС РФ, или служащим в ВС РФ по контракту, в том числе о добровольном содействии ВС РФ, или находящимся на службе в государственных органах, а также членам их семей (в соответствии с Федеральным законом от 07.10.2022 № 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации»).

Вы имеете право на кредитные каникулы,

если после заключения договора займа у вас возникло одно из следующих обстоятельств:

— вас призвали на военную службу по мобилизации в ВС РФ;

— вы служите в ВС РФ по контракту;

— вы служите в войсках национальной гвардии РФ, спасательных воинских формированиях федерального органа исполнительной власти, уполномоченного на решение задач в области гражданской обороны, Службе внешней разведки РФ, органах ФСБ, органах государственной охраны, органах военной прокуратуры, в военных следственных органах Следственного комитета РФ, федеральном органе обеспечения мобилизационной подготовки органов государственной власти РФ;

— вы служите в пограничных органах на территории РФ;

— вы заключили контракт о добровольном содействии в выполнении задач, возложенных на ВС РФ;

— вы являетесь членом семьи лица, указанного выше, и обращаетесь за предоставлением льготного периода по своим кредитным обязательствам, а именно:

- супруг (супруга),

- дети старше 18 лет (если были признаны инвалидами до 18 лет),

- дети до 23 лет (если обучаются очно),

- лица, находящиеся на иждивении военнослужащего.

Ознакомиться подробнее с условиями предоставления кредитных каникул…

Финансовая помощь | Admissions Aid

Обслуживает всех студентов KPC (Soldotna, Homer, Seward и онлайн-студентов).

Вы находитесь в нужном месте, чтобы изучить множество доступных вариантов финансовой помощи, которые помогите сделать оплату обучения в колледже на Аляске ДОСТУПНОЙ.

Остановка в отделении финансовой помощи в кампусе реки Кенай (Солдотна), открыто с 8:00 до 17:00. вечера, понедельник-пятница. Позвоните по номеру 907-262-0332 или напишите по адресу [email protected], чтобы задать вопросы или запланировать встречу в Zoom.

- Формы финансовой помощи

- Стипендии

- Учетные записи учащихся

- Общий обзор

- Отдел финансовой помощи KPC работает в партнерстве с нашим основным кампусом в UAA,

- UAОнлайн-портал для студентов, где вы найдете запросы на информацию и формы.

- Актуальную информацию о правилах, процедурах и формах финансовой помощи можно найти на веб-сайте Отдела финансовой помощи студентам UAA.

- Контрольный список финансовой помощи

- Ежегодно заполняйте онлайн-заявку на получение Федеральной помощи студентам (FAFSA). FAFSA открывается 1 октября на следующий учебный год. Обратите внимание, что

Код федеральной школы UAA/KPC: 011462.

- Студенты должны быть зачислены на программу получения степени или сертификата в университете в для участия в федеральных и государственных программах.

- Подайте заявку на получение стипендии KPC/UAA на портале Kaleidoscope. Открытие 1 октября, дедлайн 15 февраля.

- Следите за своим статусом финансовой помощи и перепиской в UAOnline и по электронной почте.

- Просмотрите свое письмо о предоставлении финансовой помощи и примите или отклоните ваши предложения о вознаграждении.

- Студенты должны быть зарегистрированы как минимум для шести (6) «подходящих для получения финансовой помощи». кредиты для федеральных студенческих кредитов.

- Полное консультирование по получению ссуды, основной вексель (MPN) и годовой студенческий Подтверждение кредита на сайте studentloans.gov.

- Ежегодно заполняйте онлайн-заявку на получение Федеральной помощи студентам (FAFSA). FAFSA открывается 1 октября на следующий учебный год. Обратите внимание, что

Код федеральной школы UAA/KPC: 011462.

- Политика удовлетворительного академического прогресса (SAP)

- Студенты должны поддерживать удовлетворительную академическую успеваемость, чтобы сохранить финансовое положение. право на получение помощи, будь то получение финансовой помощи в настоящее время или планирование на будущее

семестр.

- Если учащийся не достигает удовлетворительного академического прогресса (SAP), он может их финансовая помощь переведена в статус «неприемлемой» до подачи апелляции и плана получения степени были отправлены и утверждены.

- UAA Требования SAP:

- Средний балл: Бакалавриат 2.0, Выпускник 3.0

- Успешное завершение 67% всех попыток кредитов

- Максимально допустимый период времени составляет 150% необходимых кредитов для студенческой программы

- Дополнительную информацию можно найти в разделе Обязанности студентов UAA

- Студенты должны поддерживать удовлетворительную академическую успеваемость, чтобы сохранить финансовое положение.

- Политика вывода средств

Учащиеся, которые выбывают из всех классов до завершения более 60 процентов семестра зачисления, получат право на получение помощи, пересчитанное на основе процент отработанного срока.

Если вы думаете о выходе из всех классов

ДО завершения 60 процентов семестра вам следует обратиться в Управление по работе со студентами.

Финансовая помощь, чтобы узнать, как снятие средств повлияет на вашу финансовую помощь.

право на получение помощи, будь то получение финансовой помощи в настоящее время или планирование на будущее

семестр.

право на получение помощи, будь то получение финансовой помощи в настоящее время или планирование на будущее

семестр.  Если вы думаете о выходе из всех классов

ДО завершения 60 процентов семестра вам следует обратиться в Управление по работе со студентами.

Финансовая помощь, чтобы узнать, как снятие средств повлияет на вашу финансовую помощь.

Если вы думаете о выходе из всех классов

ДО завершения 60 процентов семестра вам следует обратиться в Управление по работе со студентами.

Финансовая помощь, чтобы узнать, как снятие средств повлияет на вашу финансовую помощь. KPC Healthcare Inc

Открывая счет в Financial Partners, вы становитесь частью одного из крупнейших кредитных союзов Южной Калифорнии, предоставляющего такие финансовые услуги, как жилищные кредиты, автокредиты, кредитные карты, страхование и многое другое!

Чтобы помочь вам начать работу, вот несколько специальных предложений для сотрудников. Откройте расчетный счет Financial Partners и получите:

- Единовременный депозит в размере 50 долларов США на ваш расчетный счет (когда вы начинаете ежемесячный прямой депозит в размере 500 долларов США или более)

- Скидка 300 долларов Расходы на закрытие ипотечного кредита

- Отличные ставки по автокредитам

- 5000 бонусных баллов на карте Platinum Rewards MasterCard

- Ваш кредитный рейтинг бесплатно!

Кроме того, у вас будет удобный доступ к вашему счету:

- Онлайн-банкинг с помощью Bill Pay

- Мобильный банкинг с Мобильным депозитом

- Доступ к сети из более чем 5500 общих филиалов

- Более 30 000 бесплатных банкоматов в сети CO-OP, в том числе в магазинах 7-Eleven и Costco. Многие банкоматы также принимают депозиты! (Посмотреть все филиалы и банкоматы здесь. )

- … и многое другое!

Многие банкоматы также принимают депозиты! (Посмотреть все филиалы и банкоматы здесь. )

Многие банкоматы также принимают депозиты! (Посмотреть все филиалы и банкоматы здесь. )

50 долларов США будут внесены после внесения 500 долларов США прямым депозитом в течение 75 дней после открытия счета. Только для избранных групп спонсоров. Ограничение на один депозит в размере 50 долларов США на аккаунт. Аккаунт должен оставаться открытым не менее 180 дней. Дополнительную информацию можно получить у представителя филиала.

$0 Расходы на закрытие Промоакция: FPCU оплатит определенные единовременные расходы на закрытие до максимальной суммы 10 000 долларов США. Сюда не входят предварительно уплаченные проценты, страховые взносы домовладельцев и другие страховые взносы, страхование титула владельца или налоги на передачу имущества городу/округу. Возмещение затрат на закрытие, уплаченных FPCU, может потребоваться, если кредит будет погашен в течение 36 месяцев с момента выдачи.![]() Применяются другие ограничения. Звоните, чтобы узнать подробности. Эта программа предназначена только для первичных жилых домов, занимаемых владельцем, и внешнего рефинансирования без обналичивания. Только недвижимость в Калифорнии. При условии утверждения. NMLS# 401427

Применяются другие ограничения. Звоните, чтобы узнать подробности. Эта программа предназначена только для первичных жилых домов, занимаемых владельцем, и внешнего рефинансирования без обналичивания. Только недвижимость в Калифорнии. При условии утверждения. NMLS# 401427

Годовая процентная ставка. Пример платежа по кредиту с фиксированной ставкой на 30 лет: процентная ставка 3,000% с 0,375 пункта, 3,031% годовых, сумма кредита 350 000 долларов США = платежи за месяцы 1–359 составят 1475,61 доллара США с одним последним платежом в размере 1477,89 доллара США. Пример основан на покупке жилого дома для одной семьи, занимаемого владельцем, в Калифорнии. Дополнительные условия по этой ставке основаны на соотношении кредита к стоимости 60% и репрезентативном кредитном рейтинге 740. Кредиты в зависимости от заемщика и квалификации собственности. Цены на рефинансирование подлежат корректировке в зависимости от характеристик сделки. Все заявки на рефинансирование будут иметь дополнительную комиссию в размере 0,50 в сочетании со стандартными корректировками цен на рефинансирование FPCU. Не все кандидаты будут одобрены. Цена указана на 09.17.2020 и могут быть изменены ежедневно, в любое время и без предварительного уведомления. Посмотреть сегодняшние курсы .

Не все кандидаты будут одобрены. Цена указана на 09.17.2020 и могут быть изменены ежедневно, в любое время и без предварительного уведомления. Посмотреть сегодняшние курсы .

Образец платежа: автокредит на сумму 15 000 долларов США со сроком 48 месяцев под 2,49% годовых приводит к 48 ежемесячным платежам в размере 328,64 долларов США. Указанная ставка включает скидку 0,25% на сумму кредита менее 90% (исключая гарантию и GAP), только для заемщиков 1-го уровня. Только прямые покупки. Только новые автомобили (максимум 2 модельных года/максимум 36 000 миль). Показанные ставки предназначены для высококвалифицированных заемщиков; полученная ставка может отличаться в зависимости от кредитной истории. Ссуды в зависимости от квалификации заемщика; не все кандидаты будут одобрены. Могут взиматься сборы и сборы. Цены по состоянию на 08.01.2020 и могут быть изменены без предварительного уведомления. Могут применяться условия, ограничения и условия.

0,00% годовых на покупки и переводы баланса. Рекламные ставки применяются к первым двенадцати (12) расчетным периодам на счетах новых кредитных карт; переводы баланса должны быть завершены в течение 90 дней после открытия карточного счета. После продвижения будет применяться обычная годовая ставка в размере 12,24–27,99%. Предложения распространяются на все типы и уровни кредитных карт (кроме сберегательных/гарантированных акций). При условии одобрения кредита. Тарифы переменные и могут измениться. Применяется комиссия за перевод баланса в размере 3% или 10 долларов США (в зависимости от того, что больше). Переводы баланса недоступны для текущих кредитных карт или кредитов финансовых партнеров. Цены по состоянию на 20.10.2022 и могут быть изменены без предварительного уведомления. Могут применяться условия, ограничения и условия.

Рекламные ставки применяются к первым двенадцати (12) расчетным периодам на счетах новых кредитных карт; переводы баланса должны быть завершены в течение 90 дней после открытия карточного счета. После продвижения будет применяться обычная годовая ставка в размере 12,24–27,99%. Предложения распространяются на все типы и уровни кредитных карт (кроме сберегательных/гарантированных акций). При условии одобрения кредита. Тарифы переменные и могут измениться. Применяется комиссия за перевод баланса в размере 3% или 10 долларов США (в зависимости от того, что больше). Переводы баланса недоступны для текущих кредитных карт или кредитов финансовых партнеров. Цены по состоянию на 20.10.2022 и могут быть изменены без предварительного уведомления. Могут применяться условия, ограничения и условия.

Чтобы получить 5000 баллов, вы должны быть основным держателем карты и совершать покупки с помощью карты Financial Partners Rewards MasterCard на общую сумму 1000 долларов США или более в течение первых 3 месяцев с момента открытия счета.

Об авторе