Краткая индивидуальная характеристика объекта основных средств образец: Краткая индивидуальная характеристика объекта – реестр основных средств, образец

О порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов

Написать письмо

Ваше мнение

Какие услуги наиболее актуальны?

Обязательный аудит — 50%

Инициативный аудит — 16.7%

Консультация по налогам — 16.7%

Управленческое консультирование — 0%

Ведение бухгалтерского отчета — 16.7%

- Главная|

- Статьи|

- О порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов

УТВЕРЖДЕНО

Постановление Министерства финансов Республики Беларусь

22.04.2011 № 23

ИНСТРУКЦИЯ

О ПОРЯДКЕ ЗАПОЛНЕНИЯ АКТА О ПРИЕМЕ-ПЕРЕДАЧЕ ОСНОВНЫХ СРЕДСТВ И АКТА О ПРИЕМЕ-ПЕРЕДАЧЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- Настоящая Инструкция определяет порядок заполнения организациями форм первичных учетных документов – акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов.

- Акт о приеме-передаче основных средств и акт о приеме-передаче нематериальных активов заполняются организацией, передающей числящиеся в бухгалтерском учете объекты основных средств и нематериальных активов (далее – организация-сдатчик), и (или) организацией, принимающей к бухгалтерскому учету объекты основных средств и нематериальных активов (далее – организация-получатель).

- Стоимостные показатели в акте о приеме-передаче основных средств и акте о приеме-передаче нематериальных активов отражаются в белорусских рублях.

- Строка «Государственная регистрация права на недвижимое имущество» акта о приеме-передаче основных средств заполняется в случаях, когда объект основных средств является недвижимым имуществом.

- В разделе «Справочно» акта о приеме-передаче основных средств указываются:

- в строке «Участники долевой собственности» – сведения об участниках долевой собственности, если объект основных средств находится в собственности нескольких организаций, а также их доли в процентах в праве общей собственности;

- в строке «Иностранная валюта» – наименование иностранной валюты, официальный курс белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемый Национальным банком Республики Беларусь на дату утверждения руководителем организации-получателя акта о приеме-передаче основных средств, если объект основных средств приобретается за иностранную валюту.

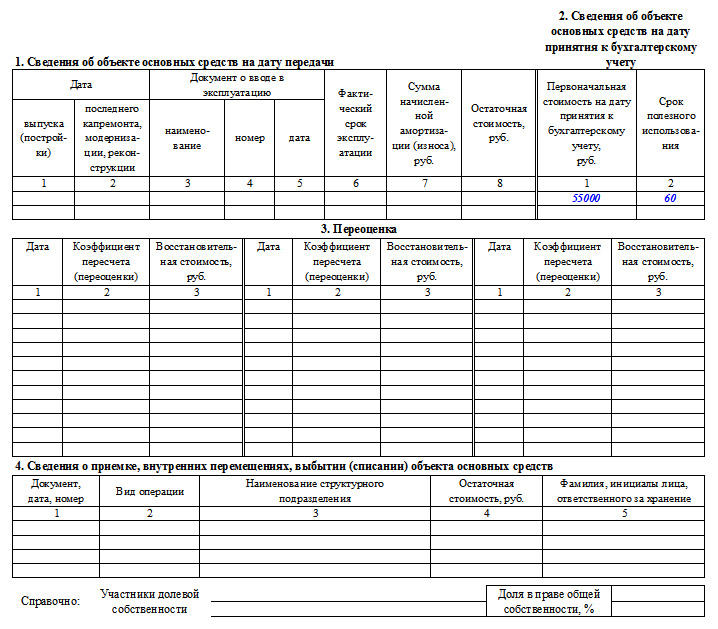

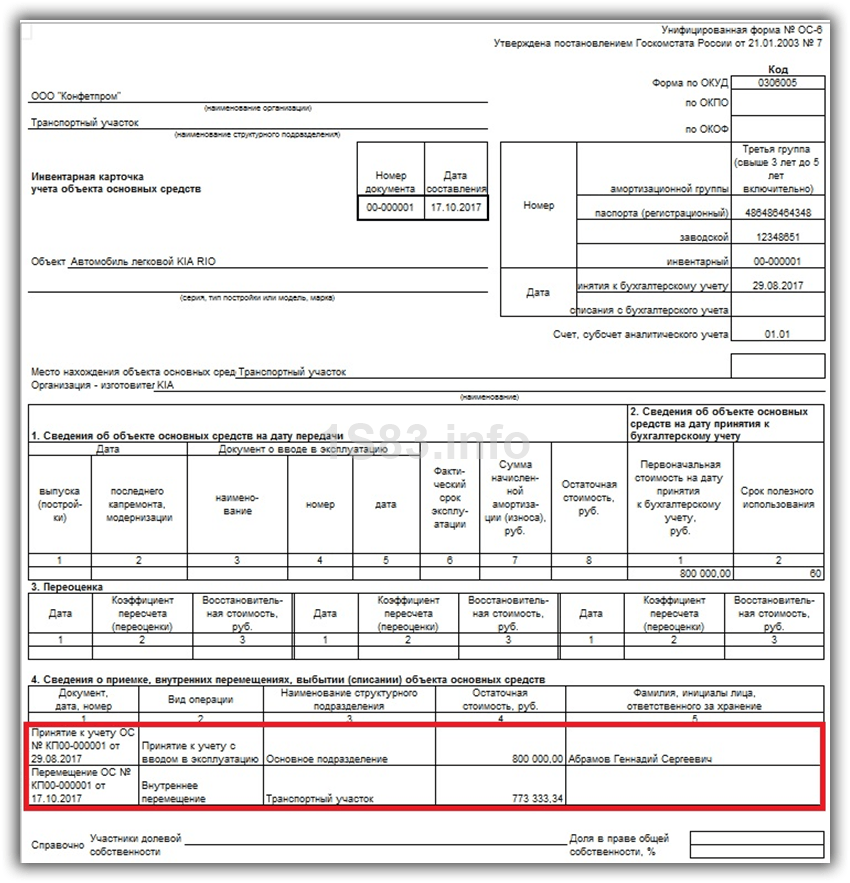

- Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» акта о приеме-передаче основных средств заполняется организацией-сдатчиком при отчуждении на возмездной либо безвозмездной основе организации-получателю объекта основных средств, бывшего в эксплуатации.

- в графе 1 – дата выпуска (создания) или приобретения объекта основных средств;

- в графе 2 – дата ввода в эксплуатацию объекта основных средств;

- в графе 3 – фактический срок эксплуатации объекта основных средств с даты ввода его в эксплуатацию в количестве лет и месяцев;

- в графе 4 – первоначальная стоимость объекта основных средств на дату его выпуска (создания) или приобретения с учетом проведенных переоценок;

- в графе 5 – сумма накопленной амортизации объекта основных средств за фактический срок его эксплуатации;

- в графах 6–9 – стоимость передаваемого объекта основных средств без налога на добавленную стоимость, ставка налога на добавленную стоимость, сумма налога на добавленную стоимость, стоимость передаваемого объекта основных средств с учетом налога на добавленную стоимость.

- 7. Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» акта о приеме-передаче основных средств заполняется организацией-получателем в своем экземпляре.

- в графе 1 – первоначальная стоимость объекта основных средств, определяемая в соответствии с законодательством на дату принятия его к бухгалтерскому учету;

- в графах 2–4 – срок полезного использования объекта основных средств, способ начисления амортизации и норма в годах, определяемые в соответствии с законодательством.

- Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» акта о приеме-передаче основных средств заполняется организацией-получателем в своем экземпляре на основании проектно-сметной документации, технического паспорта и иных документов, содержащих информацию об индивидуальной характеристике объекта основных средств.

- В разделе «Справочно» акта о приеме-передаче нематериальных активов в строке «Иностранная валюта» указываются наименование иностранной валюты, официальный курс белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемый Национальным банком Республики Беларусь на дату утверждения руководителем организации-получателя акта о приеме-передаче нематериального актива, если нематериальный актив приобретается за иностранную валюту.

- Раздел 1 «Сведения о состоянии объекта нематериальных активов на дату передачи» акта о приеме-передаче нематериальных активов заполняется организацией-сдатчиком при отчуждении на возмездной либо безвозмездной основе организации-получателю объекта нематериальных активов, находившегося в использовании.

- в графе 1 – дата создания или приобретения объекта нематериальных активов;

- в графе 2 – дата начала использования объекта нематериальных активов;

- в графе 3 – фактический срок использования объекта нематериальных активов в количестве лет и месяцев;

- в графе 4 – первоначальная стоимость объекта нематериальных активов на дату его создания или приобретения;

- в графе 5 – сумма накопленной амортизации за фактический срок использования объекта нематериальных активов;

- в графах 6–9 – стоимость передаваемого объекта нематериальных активов без налога на добавленную стоимость, ставка налога на добавленную стоимость, сумма налога на добавленную стоимость, стоимость передаваемого объекта нематериальных активов с учетом налога на добавленную стоимость.

- Раздел 2 «Сведения об объекте нематериальных активов на дату принятия к бухгалтерскому учету» акта о приеме-передаче нематериальных активов заполняется организацией-получателем в своем экземпляре.

- в графе 1 – первоначальная стоимость объекта нематериальных активов, определяемая в соответствии с законодательством на дату принятия его к бухгалтерскому учету;

- в графах 2–4 – срок полезного использования объекта нематериальных активов, способ начисления амортизации и норма в годах, определяемые в соответствии с законодательством.

- В строке «Другие характеристики» акта о приеме-передаче нематериальных активов организацией-получателем указывается дополнительная информация об индивидуальной характеристике объекта нематериальных активов.

Индивидуальные предприниматели при заполнении форм первичных учетных документов – акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов – вправе руководствоваться настоящей Инструкцией.

В разделе 1 «Сведения о состоянии объекта основных средств на дату передачи» акта о приеме-передаче основных средств указывается:

В разделе 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» акта о приеме-передаче основных средств указывается:

В разделе 1 «Сведения о состоянии объекта нематериальных активов на дату передачи» акта о приеме-передаче нематериальных активов указываются:

В разделе 2 «Сведения об объекте нематериальных активов на дату принятия к бухгалтерскому учету» акта о приеме-передаче нематериальных активов указывается:

Инструкция по составлению типовых форм по учету и списанию основных средств, принадлежащих учреждениям и организациям, которые содержатся за счет государственного или местных бюджетов Общий раздел Об утверждении типовых форм по учету и списанию основных средств, которые принадлежат учреждениям и организациям, которые содержатся за счет государственного или местных бюджетов, и Инструкции по их составлению (утратил силу) | Нормативная база Украины

Автор : Государственное казначейство Украины, Государственный комитет статистики Украины

Типовая форма № ОЗ-1 (бюджет)

Акт приема-передачи основных средств

Применяется для оформления приема-передачи основных средств и составляется на каждый отдельный объект основных средств, который поступает путем приобретения или бесплатной передачи от других организаций. На объект, который был в эксплуатации, делается запись на сумму износа. Для принятия объектов основных средств приказом руководителя учреждения создается комиссия, которая составляет акт в двух экземплярах: один — для учреждения, которое сдает, второй — учреждения, которое принимает.

Типовая форма ОЗ-2 (бюджет)

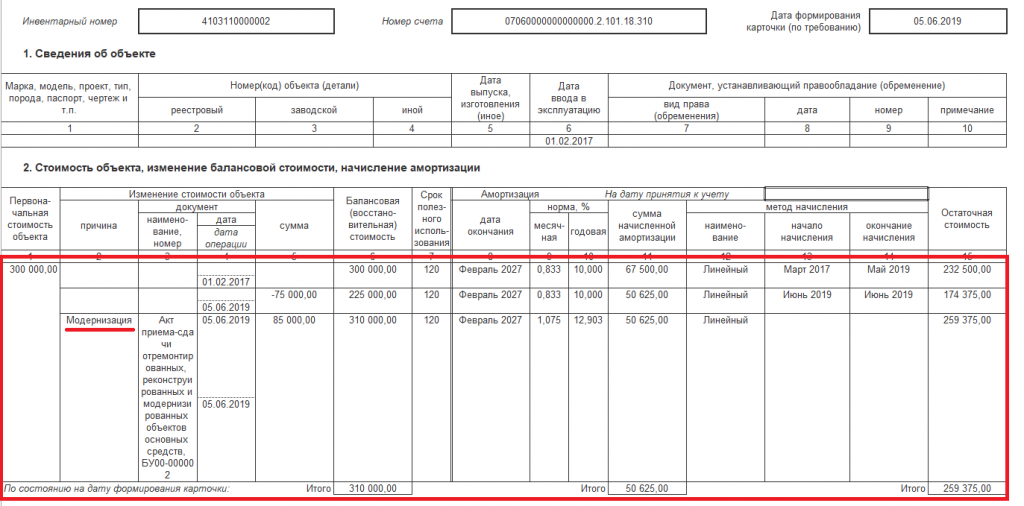

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов

Применяется для оформления приема-сдачи основных средств после капитального ремонта, реконструкции или модернизации.

Акт составляется в двух экземплярах и подписывается представителем учреждения, уполномоченным на принятие основных средств после ремонта, и представителем предприятия (организации), которое выполняло их ремонт, реконструкцию или модернизацию.

В акте указывается сметная стоимость ремонта, реконструкции, модернизации согласно утвержденному расчету расходов, необходимых для их осуществления, и фактическая стоимость законченных работ.

Первый экземпляр акта сдается в бухгалтерию учреждения, где делаются соответствующие записи в инвентарных карточках учета основных средств. Второй экземпляр передают предприятию, которое выполняло ремонт, реконструкцию или модернизацию.

Изменения в характеристике объекта, связанные с его ремонтом, реконструкцией или модернизацией, вносятся в соответствующий раздел акта и в технический паспорт объекта.

Типовая форма ОЗ-3 (бюджет)

Акт о списании основных средств

Применяется для оформления выбытия отдельных инвентарных объектов, предметов основных средств в случае полной или частичной их ликвидации. Списание основных средств осуществляется в соответствии с порядком, установленным «Типовой инструкцией о порядке списания основных средств бюджетных учреждений», утвержденной приказом Главного управления Государственного казначейства Украины и Министерства экономики Украины от 02.12.97 г. № 126/137, и отраслевыми инструкциями.

Расходы на ликвидацию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки зданий и сооружений, демонтажа оборудования и других основных средств, показываются в акте по разделу «Расчет результатов списания объекта».

Первый экземпляр акта передается в бухгалтерию, второй остается у материально ответственного лица и является основанием для сдачи на склад металлолома, запчастей и материалов, образовавшихся в результате ликвидации.

Типовая форма № ОЗ-4 (бюджет)

Акт о списании автотранспортных средств

Выбытие транспортных средств вследствие их износа, морального старения и уничтожения в результате аварий, стихийного бедствия оформляется актами на списание автотранспортных средств. Акт о списании составляется членами постоянно действующей комиссии в двух экземплярах, один из которых передается в бухгалтерию, а второй остается у материально ответственного лица. В акте указывают наименование транспортного средства, которое подлежит списанию, причины списания, первоначальную стоимость, срок службы, количество капитальных ремонтов и их сумму, связанные с его ликвидацией (демонтаж объекта и разборка) расходы и полученные материальные ценности.

В акте указывают наименование транспортного средства, которое подлежит списанию, причины списания, первоначальную стоимость, срок службы, количество капитальных ремонтов и их сумму, связанные с его ликвидацией (демонтаж объекта и разборка) расходы и полученные материальные ценности.

Если вследствие ликвидации объекта возникли расходы или поступили материальные ценности, они отражаются в разделе акта «Расчет результатов списания автомобиля, прицепа, полуприцепа».

Типовая форма № ОЗ-5 (бюджет)

Акт о списании с баланса бюджетных учреждений и организаций изъятой из библиотеки литературы

Акт составляется в двух экземплярах, на основании описания и общих списков книг, которые подлежат исключению из библиотек. Описание делается во время очередного пересмотра книжных фондов и выявления устаревших изданий.

Отдельно опись составляется на изношенную литературу (порванные книги, потерянные страницы, которые не подлежат восстановлению).

Первый экземпляр акта вместе с описью сдается в бухгалтерию, а второй остается у материально ответственного лица.

Списание литературы с баланса учреждения проводится и оформляется на основании утвержденного распорядителем кредитов акта и квитанции о сдаче ее в макулатуру.

Типовая форма № ОЗ-6 (бюджет)

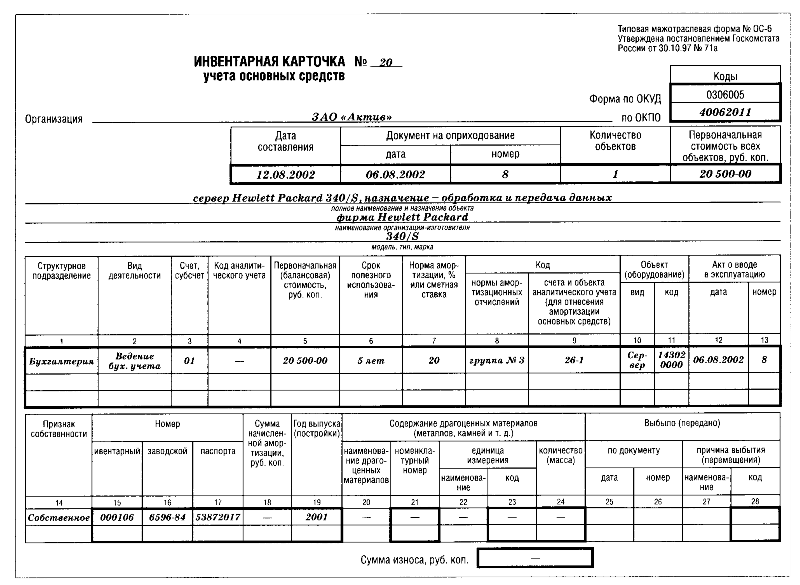

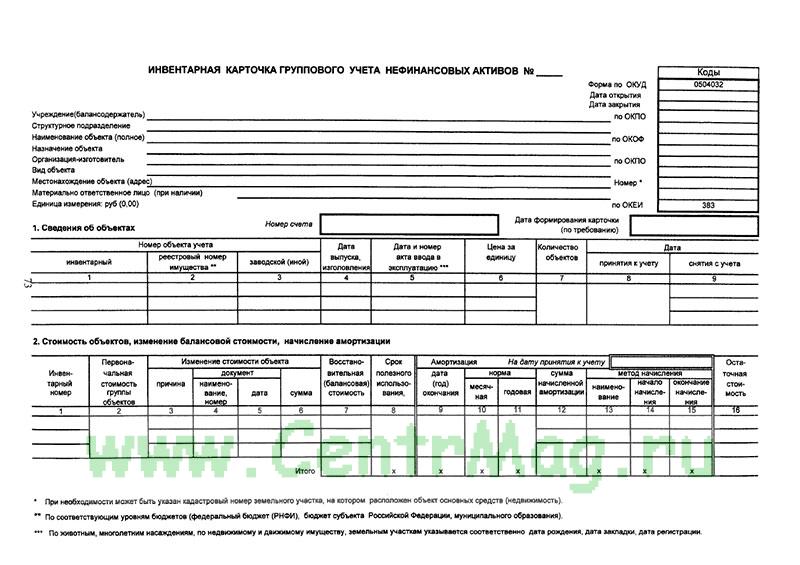

Инвентарная карточка учета основных средств в бюджетных учреждениях

Применяется для учета зданий, сооружений, передаточных устройств, рабочих силовых машин и оборудования, автоматизированных линий, транспортных средств, измерительных приборов и регулирующих устройств, лабораторного оборудования, производственного и хозяйственного инвентаря и других объектов основных средств.

Инвентарная карточка открывается в бухгалтерии на каждый объект, заполняется на основании акта приема-передачи основных средств (типовая форма № ОЗ-1 (бюджет)), накладных, технической и другой сопроводительной документации. В карточке представляется краткая индивидуальная характеристика объекта.

В карточке представляется краткая индивидуальная характеристика объекта.

Записи в карточку о работах, проведенных по достройке, дооборудованию, реконструкции, модернизации и капитальному ремонту существующего объекта вносятся на основании акта приема-передачи отремонтированных, реконструированных и модернизированных объектов (типовая форма № ОЗ-2 (бюджет).

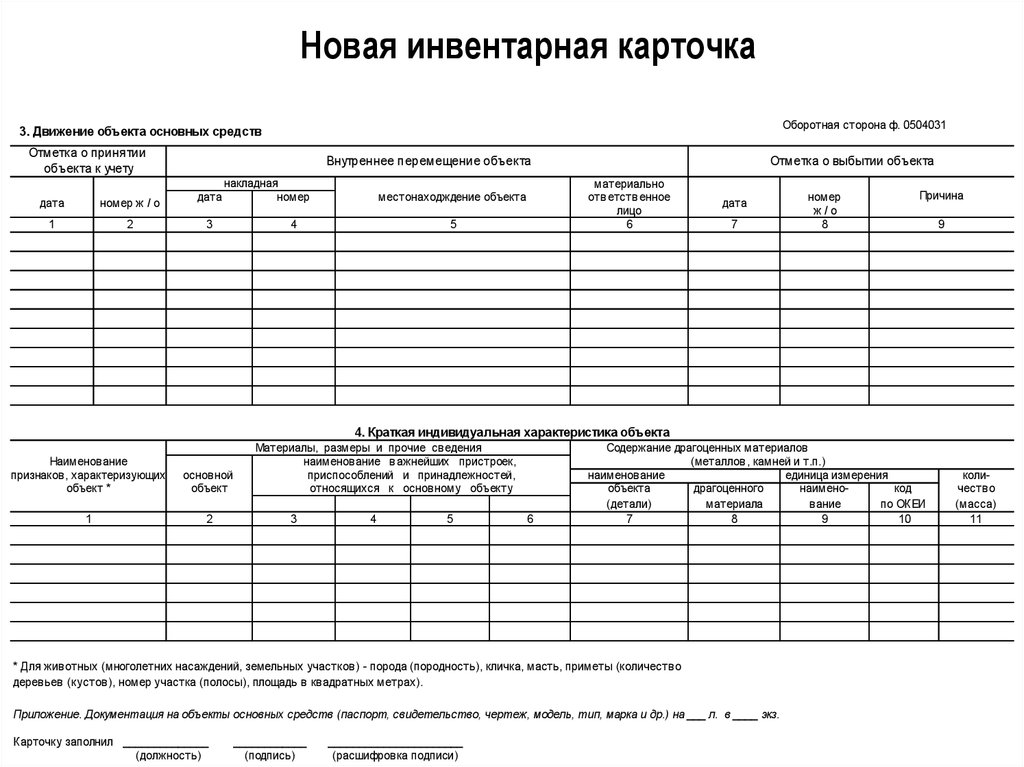

В краткой индивидуальной характеристике объекта, который учитывается на данной инвентарной карточке, должны быть названы два-три наиболее важных для него качественных показателя, не дублирующие показатели сопровождающей его технической документации.

При перемещении основных средств внутри учреждения производится запись на обратной стороне карточки.

В случае невозможности внести в эту инвентарную карточку все качественные и количественные изменения характеристики объекта, которые произошли в результате его реконструкции или модернизации, ее дополняют новой. Старую инвентарную карточку сохраняют как справочный документ (в ней делается отметка об открытии новой карточки).

Типовая форма № ОЗ-8 (бюджет)

Инвентарная карточка учета основных средств в бюджетных учреждениях (для животных и многолетних насаждений)

Применяется для индивидуального учета рабочего, продуктивного и племенного скота, а также для учета многолетних насаждений и капитальных расходов на улучшение земель (без сооружений).

Инвентарная карточка ведется бухгалтерией в одном экземпляре.

Краткая индивидуальная характеристика животных ограничивается указанием данных об их возрасте, масти, кличке, основной примете, клейме, породе, указанных в зоотехнической документации. Характеристика многолетних насаждений дается по количеству высаженных единиц и размеру занимаемой ими площади.

Типовая форма № ОЗ-9 (бюджет)

Инвентарная карточка группового учета основных средств в бюджетных учреждениях

Применяется для группового учета однотипных объектов основных средств, имеющих одно и то же назначение, одинаковую техническую характеристику и стоимость. Карточки ведутся по материально ответственным лицам. В карточках группового учета основных средств следует учитывать однотипные инструменты, столовый и кухонный инвентарь, библиотечные фонды, сценически-постановочные средства.

Карточки ведутся по материально ответственным лицам. В карточках группового учета основных средств следует учитывать однотипные инструменты, столовый и кухонный инвентарь, библиотечные фонды, сценически-постановочные средства.

Записи в этих карточках проводятся отдельно на каждый предмет, с указанием его инвентарного номера и суммы стоимости. Массовый инвентарь (парты, инструменты и другие предметы) можно записывать общими суммами, указывая количество единиц и их инвентарные номера.

Для сценически-постановочных средств карточки открываются на материально ответственных лиц и ведутся по предметам одного наименования, близким по размерам, качеству материала и цене. Записи в карточках осуществляются в количественном и суммовом выражении.

Для учета библиотечных фондов открывается одна карточка. Учет осуществляется только в стоимостном выражении общей суммой.

Типовая форма № ОЗ-10 (бюджет)

Опись инвентарных карточек по учету основных средств

Применяется для регистрации инвентарных карточек, которые открываются при осуществлении аналитического учета основных средств. Опись составляют в одном экземпляре в бухгалтерии с целью контроля за хранением инвентарных карточек. Записи ведутся в разрезе классификационных групп основных средств.

Опись составляют в одном экземпляре в бухгалтерии с целью контроля за хранением инвентарных карточек. Записи ведутся в разрезе классификационных групп основных средств.

Типовая форма № ОЗ-11 (бюджет)

Инвентарный список основных средств

Применяется в местонахождениях (эксплуатации) объектов основных средств для пообъектного учета по материально ответственным лицам.

Данные пообъектного учета основных средств по их местонахождению (эксплуатации) должны быть тождественны записям в инвентарных карточках учета основных средств, которые ведутся в бухгалтерии.

Типовая форма ОЗ-12 (бюджет)

Ведомость начисления износа на основные средства

Применяется для расчета суммы износа основных средств за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или разрушены) в соответствии с нормами износа, установленными в процентах к балансовой стоимости каждой из групп основных средств. Сумма начисленного износа не может превышать 100% стоимости основных средств.

Сумма начисленного износа не может превышать 100% стоимости основных средств.

На общую сумму начисленного износа (сумма колонки 8) составляется мемориальный ордер, данные которого заносятся в книгу «Журнал-главная».

Что такое основные средства? Определение и примеры основных средств — Backoffice (2022)

Основные средства необходимы для функционирования практически любого бизнеса — если вы управляете малым или средним бизнесом, у вас, вероятно, есть по крайней мере одно основное средство. Вот что означают основные средства и почему они важны для владельцев малого бизнеса.

Что такое основные средства?

Основные средства — это объекты, которые компания покупает, зная, что они будут владеть ими более года. Проще говоря, основные средства — это вещи, которые вы можете увидеть и потрогать, которые ваш бизнес планирует удерживать и использовать какое-то время.

Основные средства часто называют основными средствами, заводами и оборудованием или ОС — это три наиболее распространенных вида основных средств. Например, основные средства производителя замороженного теста для печенья могут включать корпоративный офис (собственность), фабрику по производству теста для печенья (завод) и машины для приготовления теста для печенья (оборудование).

Например, основные средства производителя замороженного теста для печенья могут включать корпоративный офис (собственность), фабрику по производству теста для печенья (завод) и машины для приготовления теста для печенья (оборудование).

Основные средства также известны как внеоборотные активы — активы, которые не могут быть легко конвертированы в денежные средства. Внеоборотными активами могут быть нематериальные активы, такие как инвестиции и интеллектуальная собственность, а также недвижимость и оборудование. (Напротив, оборотные активы — это краткосрочные активы, которые компания предполагает израсходовать, преобразовать в денежные средства или продать в течение года, такие как денежные средства, их эквиваленты, запасы или товарно-материальные запасы.)

Обратите внимание, что основные средства одной компании могут не учитываться в качестве основных средств для другой компании. Например, компания, занимающаяся кибербезопасностью, может включить компьютерное оборудование в список основных средств. Напротив, бизнес канцелярских товаров, который продает компьютеры, не будет, потому что компьютерное оборудование в этом случае является товаром.

Напротив, бизнес канцелярских товаров, который продает компьютеры, не будет, потому что компьютерное оборудование в этом случае является товаром.

Амортизация основных средств

Поскольку большинство основных средств амортизируются (т. е. снижаются в цене) с течением времени (за исключением земли и недвижимости, стоимость которых часто сохраняется или даже возрастает со временем), основные средства могут представлять некоторую проблему на балансе вашей компании. Вы же не хотите, чтобы в один год стоимость ваших активов резко выросла, а в следующем году она внезапно упала, что приведет к снижению балансовой стоимости.

Вместо этого вы можете перечислить основные средства как отдельные позиции за период, в течение которого вы ими владеете. Например, производителю замороженного теста для печенья может понадобиться новый промышленный тестомес — недешевое вложение, — которое лишило бы его баланса, если бы оно было зарегистрировано только за тот год, когда они его купили.

Скорее всего, компания-производитель печенья может оценить, насколько миксер обесценивается ежегодно из-за естественного износа. Затем они могут распределить эти цифры по периодам, в течение которых, по их мнению, они будут использовать микшер — возможно, в течение следующих пяти лет. Это отражает реальную ценность миксера для компании каждый год и предотвращает дисбаланс, который может дать неточную картину в их финансовой отчетности.

Как компании используют основные средства?

Вы можете использовать основные средства для самых разных бизнес-целей. Варианты использования, как правило, подпадают под следующие три категории:

1. Производство товаров

Если компания что-то производит и продает, у нее есть основные средства, которые они используют для производства товаров. Например, для компании, занимающейся обжаркой кофе, основным основным активом является обжарочная машина, которую она использует ежедневно для обжаривания тщательно отобранных кофейных зерен. Другие примеры основных средств, используемых для производства предметов снабжения или товаров, включают:

Другие примеры основных средств, используемых для производства предметов снабжения или товаров, включают:

- Швейные машины небольшого модного бренда

- Настольная пила мебельщика

- Татуировочный пистолет художника-татуировщика

- Пикап ремонтника

- Компьютеры агентства контент-маркетинга

- Небольшие фабрики или заводы пищевой компании

2. Аренда третьим лицам

В то время как некоторые предприятия используют свои основные средства, денежные потоки других предприятий могут зависеть от сдачи своих основных средств в аренду третьим лицам. Например:

- Компания по недвижимости владеет несколькими зданиями и сдает площади в аренду сторонним арендаторам.

- Автомобильная компания продает автомобили, а также сдает их в аренду клиентам.

- Фермер сдает амбар на своей земле для проведения свадеб.

3. Организация

Наконец, почти у всех компаний есть некоторые основные средства, которые они используют для организации своих бизнес-операций — возможно, для облегчения транзакций, ускорения работы или защиты других активов. Например, операционные основные средства крошечного магазина товаров для дома, вероятно, включают в себя систему торговых точек, компьютеры для владельцев и покупателей и систему безопасности для витрины.

Преимущества основных средств

Основные средства, как правило, очень выгодны для бизнеса. Например, ремесленная ювелирная компания не может производить продукцию без паяльника. Существенными преимуществами владения основными средствами являются:

- Они обеспечивают долгосрочный доход. Успешный долгосрочный бизнес нуждается в основных средствах, чтобы приносить доход в течение длительного периода, будь то компьютеры, здания, транспортные средства или оборудование.

- Они помогают вам выполнять операции. В наши дни мир управляется компьютерами. Для большинства предприятий основные средства, такие как компьютеры и другие технологии, необходимы для обеспечения бесперебойной и эффективной работы.

- Они не всегда обесцениваются. Большинство основных средств со временем амортизируются, но не обязательно все. Земля и недвижимость, например, имеют тенденцию либо сохранять свою стоимость, либо даже расти в цене (конечно, за исключением любых стихийных бедствий).

Недостатки основных средств

Основные средства также имеют недостатки, в том числе:

- Амортизация стоимости. Большинство основных средств со временем амортизируются. Подумайте, например, о своей машине — она потеряла ценность, как только вы угнали ее со стоянки автосалона. То же самое относится и к бизнес-активам: через несколько лет средство доставки, скорее всего, не будет стоить своей первоначальной стоимости.

Но это не значит, что он не имеет никакой ценности. Вместо того, чтобы думать о его ценности с точки зрения того, за сколько вы могли бы его перепродать, думайте о его ценности как о том, сколько денег его использование приносит вашему бизнесу.

Но это не значит, что он не имеет никакой ценности. Вместо того, чтобы думать о его ценности с точки зрения того, за сколько вы могли бы его перепродать, думайте о его ценности как о том, сколько денег его использование приносит вашему бизнесу. - Крупные инвестиции. Все, что относится к категории основных средств или средств индивидуальной защиты, значительно обойдется вашему бизнесу в финансовом отношении. Ключевым моментом является обеспечение того, чтобы долгосрочная окупаемость инвестиций перевешивала первоначальные затраты. Например, если эспрессо-машина стоит вашей компании 10 000 долларов, но она способна приготовить эспрессо на 200 000 долларов в течение всего срока службы, окупаемость инвестиций перевешивает первоначальные затраты.

Часто задаваемые вопросы по основным средствам

Какие существуют типы основных средств?

Основные средства обычно подпадают под категорию основных средств, т. е. основных средств. Это три основных вида основных средств.

е. основных средств. Это три основных вида основных средств.

Каковы некоторые примеры основных средств?

Примеры основных средств включают землю, машины, транспортные средства, мебель, компьютерное оборудование, здания и другое оборудование. Основные средства различаются в зависимости от хозяйственной деятельности компании.

Что такое обязательства по основным активам?

Обязательства по основным средствам – долги по основным средствам. Например, если вы владеете фабрикой благодаря финансированию банка, ваши обязательства по основным активам — это деньги, которые вы все еще должны по ипотеке.

Что такое основные средства, их определение и примеры?

Активы представляют собой ценности, принадлежащие компании. Они отражаются на его балансе. В большинстве финансовых отчетов активы разбиваются на основные средства, внеоборотные активы или оборотные активы в зависимости от их конкретных характеристик.

Что такое основные средства?

Основные средства — это материальные активы, которыми предприятие планирует владеть более года. Внеоборотные активы — это нематериальные активы, которыми предприятие также планирует владеть более года. Оборотные активы — это те активы, которыми предприятие планирует владеть не более года.

Внеоборотные активы — это нематериальные активы, которыми предприятие также планирует владеть более года. Оборотные активы — это те активы, которыми предприятие планирует владеть не более года.

Примеры основных средств

В бизнесе основные средства часто называют «основными средствами» (основные средства). Это связано с тем, что большинство основных средств представляют собой предметы, которые были куплены для использования в бизнес-целях. Типичными примерами основных средств являются земля, здания, транспортные средства, машины и ИТ-оборудование.

Такие предметы являются явно значительными покупками. Основные средства, как правило, представляют собой объекты с более высокой стоимостью. Проще говоря, обычно существует тесная связь между ценой товара и тем, как долго он прослужит. Но важно отметить, что определение основного средства зависит от его ожидаемого срока службы, а не от его цены.

Например, ювелир купил эргономичную мышь и партию бриллиантов. Мышь явно является более дешевой покупкой, но ювелир рассчитывает, что она прослужит не менее двух лет. Следовательно, это основное средство. В отличие от этого, ювелир рассчитывает использовать бриллианты в качестве комиссии, которую им необходимо выполнить в течение месяца. Таким образом, бриллианты являются текущими активами.

Мышь явно является более дешевой покупкой, но ювелир рассчитывает, что она прослужит не менее двух лет. Следовательно, это основное средство. В отличие от этого, ювелир рассчитывает использовать бриллианты в качестве комиссии, которую им необходимо выполнить в течение месяца. Таким образом, бриллианты являются текущими активами.

Амортизация основных средств

Большинство компаний покупают активы, потому что они нужны им для своей деятельности, что означает, что они имеют ценность для бизнеса только до тех пор, пока они могут быть использованы. Компании знают, как долго это может длиться, когда они их покупают. Таким образом, они уменьшают балансовую стоимость основного средства каждый год в течение его жизненного цикла. Это известно как амортизация.

Амортизация имеет два преимущества для бизнеса. Во-первых, он дает относительно точное отражение вклада актива в бизнес. Основные средства имеют тенденцию приносить наибольшую ценность, когда они новые. С возрастом они могут начать страдать от износа. Даже если они этого не сделают, они, вероятно, будут заменены другими вариантами. В конце концов, их необходимо заменить.

Даже если они этого не сделают, они, вероятно, будут заменены другими вариантами. В конце концов, их необходимо заменить.

Во-вторых, амортизация позволяет бизнесу учитывать стоимость предмета в течение двух или более лет. Это позволяет избежать колебаний в его финансовой отчетности каждый раз, когда приобретается новый основной актив, и, таким образом, дает более реалистичное представление об общей эффективности бизнеса.

Для полноты внеоборотные активы также уменьшаются в стоимости в течение срока их полезного использования. Поскольку внеоборотные активы являются нематериальными, этот процесс известен как амортизация. Текущие активы не подлежат износу или амортизации, поскольку ожидается, что они будут использованы в течение года.

Неамортизируемые основные средства

Некоторые основные средства не подлежат амортизации. В контексте бизнеса наиболее очевидным примером неамортизируемого актива является земля. Ожидается, что это сохранит его внутреннюю стоимость.![]()

Об авторе