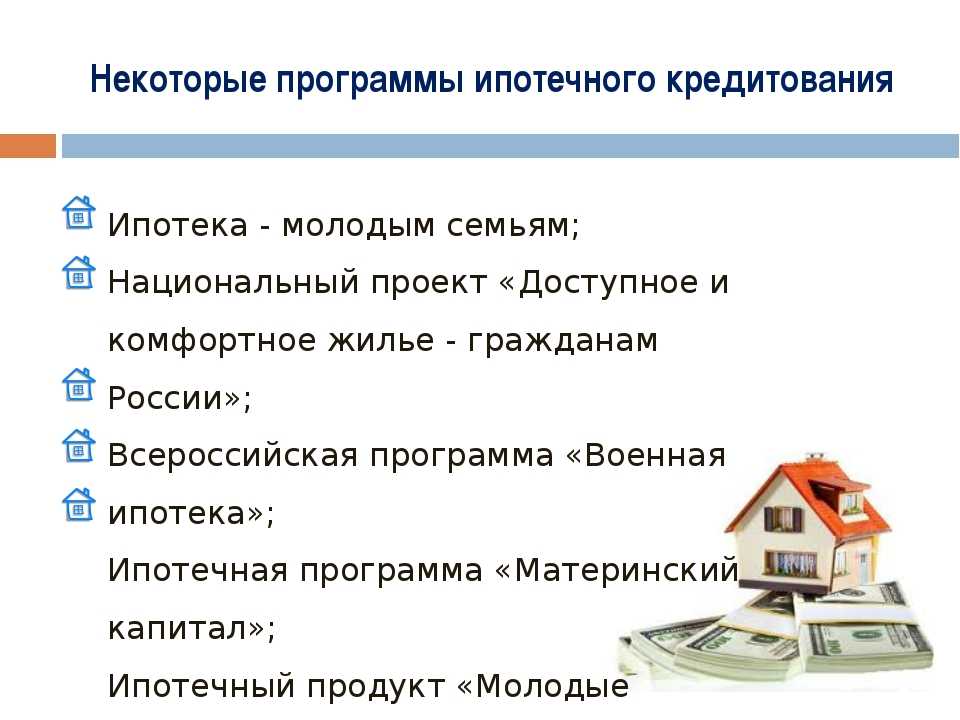

Кредит для ремонта дома: Кредит на ремонт квартиры или дома от 5,9% – взять потребительский кредит на ремонт дома онлайн

Взять кредит на ремонт квартиры или дома — оформить заявку на потребительский кредит на ремонт — Ак Барс Банк

Преимущества кредита в Ак Барс Банке

Прозрачность

Никаких скрытых платежей и комиссий. Страхование — по вашему желанию

Выгода

Экономия с Коробкой. Кешбэк до 3% на платежи по кредиту

Удобство

Выбор комфортной даты платежа

Всё в телефоне

Онлайн-оформление кредита, если получаете зарплату на нашу карту. Полное обслуживание кредита в Ак Барс Онлайн

Рассчитайте условия на онлайн-калькуляторе

Сумма кредита

от 0 до 0

Срок кредита

от 1 года 1 месяца до 7 лет

Дополнительные условия

Я получаю зарплату на карту Ак Барс Банка

Я — сотрудник компании-партнёра

Я — индивидуальный предприниматель/собственник бизнеса

Со страхованием жизни и здоровья

Ежемесячный платеж от

Ставка от

Платёж рассчитан по минимальной процентной ставке без учёта стоимости страхования.

У вас есть карта или счёт в Ак Барс Банке?

Вы пользуетесь Ак Барс Онлайн?

Оформите кредит

Заполните анкету онлайн и получите предварительное решение через 5 минут

01

/ 04

Сумма и срок кредита

Сумма кредита

от 30 тыс. до 5 млн

Срок кредита

от 1 года 1 месяца до 7 лет

Регион обслуживания*

Кредит доступен только в регионах присутствия банка

Быстрое заполнение заявки через Цифровой профиль

Заполните заявку автоматически с вашей учётной записью портала Госуслуг

Данные паспорта

Эти данные помогут нам быстрее принять решение по кредиту

Фамилия*

Отчество

Дата рождения*

в формате дд.мм.гггг.

Место рождения*

Серия и номер паспорта*

Код подразделения*

Дата выдачи*

в формате дд. мм.гггг.

мм.гггг.

Кем выдан*

Укажите точно как в паспорте

Я менял(а) свою фамилию

Контактные данные

Мобильный телефон*

На этот номер придет СМС с кодом подтверждения

Нажимая на кнопку, я подтверждаю, что ознакомлен и согласен с

условиями подачи онлайн-заявки

Для кого подходит данный кредит

Для физических лиц

— Работающих по найму — Индивидуальных предпринимателей и собственников бизнеса Специальные условия кредитования предусмотрены для держателей зарплатных карт банка и сотрудников компаний, включенных в Реестр партнеров Банка, в том числе, сотрудников бюджетных организаций

Общие сведения

Валюта кредита

Рубли РФ

Срок кредита

От 13 месяцев до 7 лет

Обеспечение кредита

Без обеспечения

Подтверждение доходов

Обязательное предоставление документов, подтверждающих доход

Комиссия за выдачу кредита

Не взимается

Кешбэк на ежемесячный платёж

Оформите Коробку банка и получайте кешбэк до 3% от суммы ежемесячного платежа по кредиту. Подробнее о кешбэке

Подробнее о кешбэке

Страхование

— На весь срок действия кредита — Включается в сумму кредита

Условия погашения кредита

Тип погашения

Равными платежами

Досрочное погашение

В любое время без комиссий и ограничений по сумме

Как получить кредит?

Заполните онлайн-заявку на сайте банка (не более 3-х минут)

Получите предварительный ответ от банка

Подойдите в отделение банка с документами для финального решения

Дополнительная информация

Программа потребительского кредитования физических лиц (действует с 28/11/2022)

142 КБ

Документы по потребительскому кредитованию

Вопросы и ответы по потребительскому кредитованию

Информация по кредитным каникулам

Кредитные каникулы для участников СВО

Другие ссылки

Кредит на ремонт дома до 15 000 евро, где найти деньги на ремонт жилья

Популярное перепланирование жилья, замена окон, дверей или монтаж нового полового покрытия обойдется владельцам квадратных метров почти в стоимость самой квартиры. Накопить нужную сумму денег вряд ли удастся, а откладывать несколько лет, но продолжать жить в некомфортной для себя обстановке устраивает далеко не всех.

Накопить нужную сумму денег вряд ли удастся, а откладывать несколько лет, но продолжать жить в некомфортной для себя обстановке устраивает далеко не всех.

Вместе с новыми веяниями на рынке строительных новинок не отстает по темпу развития и сектор кредитования. Предложения от банков и частных инвесторов растут и расширяются вместе с потребностями заемщика, поэтому многие финансовые учреждения выпустили новый продукт под названием «кредит на ремонт дома». Новая программа оказалось узконаправленной, так как деньги выдаются строго на приобретение строительных материалов или на оплату услуг подрядческой фирмы. Пользователи такого кредита на ремонт дома уже успели оценить его преимущества и выгодность по сравнению с обычными потребительскими займами. До появления кредитов на ремонт дома или квартиры многие заемщики проводили строительные и отделочные работы именно за счет нецелевого потребительского кредита.

Кредит на ремонт дома от SwedBank

Чтобы читателям стало понятнее, как именно оформляется кредит на ремонт дома

Основные условия кредита на ремонт от SwedBank

- Максимальная сумма кредита, предназначенного для отделки или ремонта собственного жилья – 20 000 евро.

- Кредит не обязывает заемщика предоставлять залоговое имущество.

- Кредит на ремонт дома может использоваться, как финансовая помощь при реконструкции жилья.

- Займ для проведения ремонтных работ может быть потрачен на приобретение дачного участка, мета на паркинге, гаража или склада.

- Ежемесячное погашение кредита на ремонт дома не будет вас обременять, так как займ можно оформить на 10 лет.

- Кредит можно вернуть досрочно.

Также при получении кредита на ремонт дома вы можете оформить страховку на случай потери работы или серьезного заболевания.

Прочие условия по кредиту на ремонт

Так как кредит может быть получен не только для проведения ремонта, но и для покупки небольшого объекта недвижимости, условия у одной и той же программы немного отличаются.

- Если назначением кредита является покупка недвижимости, то ее необходимо зарегистрировать на имя заемщика в реестре недвижимого имущества и в кадастре не позднее, чем в течение 90 дней с момента подписания кредитного договора.

- Если деньги, полученные в кредит, будут потрачены на проведение ремонта в собственном жилье заемщика, то клиент должен быть владельцем ремонтируемого помещения. В случае, когда кредит на ремонт оформляется на двух лиц, то владельцем жилья должен быть один из заемщиков.

Требования к заемщику для получения кредита

- Ежемесячная чистая прибыль будущего заемщика должна быть не меньше 350 евро.

- Если кредит оформляется на 2 лица (заемщика и созаемщика), то совокупный ежемесячный доход обоих лиц не должен быть меньше, чем 725 евро.

- Если у будущего заемщика есть супруг (или супруга), то это лицо может выступить в роли созаемщика или согласиться на проверку информации.

- Заемщик обязан на протяжении последних 6 месяцев стабильно получать доход на одном и том же рабочем месте. Если вы недавно сменили работодателя, то для получения кредита ваш испытательный срок уже должен был успешно завершиться.

- Если погашение кредита планируется выполнять не из заработной платы, а из другого источника, заемщик должен официально подтвердить наличие этой прибыли.

- Чтобы получить кредит на ремонт жилья, совокупный размер ежемесячных расходов не должен быть больше 40% от общей суммы дохода в месяц.

- Заемщик не должен иметь просрочек по взятым ранее кредитам в SwedBank или у других кредиторов, а также непогашенных займов. Также все счета, приходящие на имя заемщик, должны оплачиваться вовремя и в полном размере.

- Если заемщик получает основной доход в другой валюте, а не в евро, то на его возможности банком могут быть наложены ограничения. В этом случае каждая ситуация рассматривается индивидуально.

Но предложение от SwedBank на покрытие расходов по ремонту не является единственным. Потенциальные заемщики могут проанализировать аналогичные программы от Luminor и Citadele с целью подобрать максимально комфортные условия.

Условия кредитования от Citadele

- Максимальный размер займа – 15 000 евро.

- Деньги предоставляются даже клиентам других банков.

- Оформляется займ в течение 15 минут.

- Залоговое имущество или поручитель для получения денег на ремонт жилья не требуется.

- Срок погашения – до 5 лет.

- Отсутствие первоначального взноса.

Как альтернативное решение для проведения незначительного ремонта, вы можете использовать кредитную карту, выданную любым банком. Деньги с кредитной карты можно будет вернуть бесплатно в течение льготного периода или в зависимости от ваших возможностей. Тогда карта выполнит функцию потребительского кредита.

Кредиты на улучшение дома | Wells Fargo

Указанная годовая процентная ставка (годовая процентная ставка) относится к личному кредиту в размере не менее 10 000 долларов США сроком на 3 года и включает скидку на отношения в размере 0,25%.

Улучшение дома может быть проще с личным кредитом

С помощью кредита на ремонт дома от Wells Fargo заемщики могут завершить свой проект ремонта дома с помощью личного кредита с фиксированной процентной ставкой. Мы предлагаем варианты сроков кредита, которые позволяют домовладельцам выбрать вариант кредита, который им подходит.

Средства для вашего проекта

Сумма кредита на улучшение дома составляет от 3000 до 100 000 долларов США без комиссии за выдачу кредита. Проекты могут включать ремонт дома, реконструкцию кухни, замену HVAC и ремонт дома.

Простая онлайн-заявка

Подайте онлайн-заявку и получите быстрое решение по кредиту, как правило, в тот же день.

Гибкие варианты финансирования

Выберите желаемую сумму и срок кредита. Кредиты на ремонт жилья Wells Fargo предлагают конкурентоспособную фиксированную ставку, фиксированный срок и фиксированный ежемесячный платеж.

Залог не требуется

Не ограничивайтесь размером собственного капитала в вашем доме. С помощью необеспеченного кредита на улучшение дома занимайте средства, не используя свой дом в качестве залога.

Погасить потребительский кредит на срок от 12 до 84 месяцев. Ставки варьируются от 5,99% до 21,74% годовой процентной ставки (годовых) , которая включает скидку на отношения в размере 0,25%. Нет платы за создание или штрафа за досрочное погашение. Репрезентативный пример условий погашения необеспеченного личного кредита: для 13 000 долларов, взятых взаймы на 36 месяцев, по ставке 12,9. Годовая процентная ставка 9% (годовая), ежемесячный платеж составляет 438 долларов США. Этот пример является приблизительным и предполагает, что все платежи производятся вовремя.

Годовая процентная ставка 9% (годовая), ежемесячный платеж составляет 438 долларов США. Этот пример является приблизительным и предполагает, что все платежи производятся вовремя.

Остались вопросы?

- Что мне нужно для подачи заявления?

- Часто задаваемые вопросы

1-877-526-6332

Понедельник — пятница

8:00 — 19:00

Центральное время

Не менее 10% заявителей, подавших заявку на эти условия, имели право на самую низкую ставку доступно на основании данных с 01.07.2022 по 09/30/2022. Цены указаны по состоянию на 06.10.2022 и могут быть изменены без предварительного уведомления. Ваша годовая процентная ставка (APR) будет зависеть от суммы запрашиваемого кредита, срока кредита и вашего кредитного рейтинга. Самая низкая доступная ставка предполагает отличную кредитную историю.

Чтобы претендовать на скидку для клиентов, вы должны иметь соответствующий расчетный счет Wells Fargo для потребителей и осуществлять автоматические платежи с депозитного счета Wells Fargo. Чтобы узнать, на какие счета распространяется скидка, проконсультируйтесь с банкиром Wells Fargo или ознакомьтесь с нашими часто задаваемыми вопросами. Если автоматические платежи отменены по любой причине в любое время после открытия счета, процентная ставка и соответствующий ежемесячный платеж могут увеличиться. К каждому заявлению может быть применена только одна скидка на отношения.

Чтобы узнать, на какие счета распространяется скидка, проконсультируйтесь с банкиром Wells Fargo или ознакомьтесь с нашими часто задаваемыми вопросами. Если автоматические платежи отменены по любой причине в любое время после открытия счета, процентная ставка и соответствующий ежемесячный платеж могут увеличиться. К каждому заявлению может быть применена только одна скидка на отношения.

Годовая процентная ставка будет зависеть от кредитной истории, суммы финансирования и срока кредита.

Equal Housing Lender

Депозитные продукты, предлагаемые Wells Fargo Bank, членом FDIC в Северной Америке.

QSR-0722-01499

LRC-0922

Эти ипотечные кредиты покрывают ремонт дома

Независимо от того, хотите ли вы отремонтировать кухню, оборудовать домашний офис или закончить отделку подвала, любое крупное улучшение дома будет требуют крупных денег. Однако вам не нужно ждать, пока у вас будут все деньги на руках. Кредит на ремонт дома может стать вашим путем к реализации проекта раньше, чем вы думаете.

Что такое кредит на ремонт дома?

Ссуда на ремонт дома – это ссуда, которая включает средства на ремонт, реконструкцию и ремонт дома. Часто это ипотека с дополнительными деньгами для улучшения дома. Это может быть форма:

- Ипотека на покупку с дополнительными средствами на ремонт

- Рефинансирование вашей текущей ипотеки с выплатой денежных средств на ремонт дома

- Ссуда под залог недвижимости или кредитная линия (HELOC)

- Необеспеченный личный кредит

- Государственный заем, например заем Fannie Mae HomeStyle или заем FHA 203(k)

Вам не обязательно уже жить в доме; некоторые кредиты на ремонт дома можно использовать для покупки ремонта и немедленной модернизации без необходимости подачи заявки на отдельное финансирование.

Большинство кредитов на ремонт дома требуют от заемщика наличия определенного капитала в доме, хотя персональные кредиты обычно этого не требуют.

Когда следует рассмотреть кредит на ремонт дома?

Если у вас недостаточно наличных денег для финансирования ремонта или ремонта, стоит подумать о кредите на ремонт дома. Это также стоит сделать, если вы присматриваетесь к дому с низкой запрашиваемой ценой, но требует серьезной работы.

Это также стоит сделать, если вы присматриваетесь к дому с низкой запрашиваемой ценой, но требует серьезной работы.

Эти кредиты могут стать большим подспорьем для домовладельцев или покупателей, которые хотят иметь больший контроль над созданием капитала в своей собственности путем внесения улучшений, но, как правило, они выдаются только на существенные улучшения, а не на работу разнорабочих. Если проект улучшит стоимость имущества, кредит на реконструкцию дома может стать ценным инструментом.

«Я бы рекомендовал брать кредит на ремонт только в том случае, если затраты на ремонт все еще значительно ниже текущей стоимости дома», — говорит Грегг Харрис, президент LenderCity Home Loans в Честерфилде, штат Миссури. «Также важно, что они положительно повлияют на стоимость дома в долгосрочной перспективе. Таким образом, такие вещи, как ванные комнаты, кухни и пристройки, имеют наибольший смысл».

Варианты кредита на ремонт дома

| Fannie Mae HomeStyle | Для любого проекта | 620 | Затраты на ремонт ограничены 75% от ожидаемой стоимости имущества после рено |

| FHA 203(к) | Для многих проектов, но они не могут быть роскошными ремонтными работами и должны быть предназначены для вашего основного дома | 580 | Должен быть заем не менее 5000 долларов США, и проект должен быть завершен в течение 6 месяцев |

| Кредит под залог жилья/HELOC | Для любого проекта | Зависит от кредитора | Можно заплатить дополнительную комиссию за закрытие, но процентные ставки, как правило, конкурентоспособны |

| Обналичивание рефинансирования | Для любого проекта | Зависит от кредитора | Для квалификации требуется не менее 20% собственного капитала и необходимо оплатить затраты на закрытие |

| Персональный кредит | Для любого проекта | Зависит от кредитора | Максимальный размер некоторых кредитов составляет 35 000 долларов США, а процентные ставки выше |

Fannie Mae HomeStyle Кредит на ремонт

Ссуда Fannie Mae HomeStyle Renovation позволяет заемщикам либо купить помещение, которое нуждается в ремонте, либо рефинансировать существующий жилищный кредит и получить деньги на улучшения.

Одним из преимуществ кредита HomeStyle является то, что это всего лишь один кредит с одним ежемесячным платежом; вам не придется брать кредит на ипотеку и еще один кредит на ремонт дома. Получение одного кредита сокращает время и затраты на закрытие.

Деньги взаймы поступают на отдельный счет условного депонирования, который используется для оплаты подрядчикам. Заемщики не имеют доступа к этим средствам, как в случае кредита под залог собственного дома или рефинансирования наличными.

Ссуда Fannie Mae HomeStyle может быть использована для улучшения загородного дома или инвестиционной недвижимости, и любая реконструкция или ремонт имеют право на финансирование, если они постоянно прикреплены к собственности и повышают ее ценность.

Pros

- Домовладельцы могут занять деньги, чтобы улучшить свою собственность. Таким образом, кредит является инвестицией, которая может повысить стоимость дома.

- Вы можете претендовать на первоначальный взнос всего в 3 процента, если вы впервые покупаете кредит с фиксированной процентной ставкой и планируете жить в доме.

- Может иметь более низкие процентные ставки и более короткие сроки погашения, чем обычные кредиты на улучшение.

- Удобно включает покупку основного капитала дома и средств на ремонт дома в один кредит с одним набором расходов на закрытие.

Минусы

- Затраты на ремонт ограничены 75 процентами от «стоимости после ремонта» дома с 50-процентным пределом для готовых домов.

- Отношение вашего долга к доходу (DTI) не может превышать 45 процентов.

- Обычно для получения средств требуется больше времени, чем для обычного ипотечного кредита.

- Возможно, вам придется платить более высокие сборы и расходы на закрытие, чем при других видах ипотечных кредитов.

Прочие соображения

В условиях жесткой конкуренции на рынке недвижимости кредит Fannie Mae HomeStyle Renovation может оказаться не идеальным решением, если вы хотите быстро заключить сделку. Эти кредиты требуют дополнительной предварительной работы до того, как ваш кредит будет одобрен, и даже до того, как вы сможете подать предложение о доме. Например, ваш подрядчик должен установить график строительства и планы вашего ремонта. Кроме того, вы должны представить оценку имущества, известную как оценка «как завершено».

Например, ваш подрядчик должен установить график строительства и планы вашего ремонта. Кроме того, вы должны представить оценку имущества, известную как оценка «как завершено».

Кредит FHA 203(k)

Как и кредит Fannie Mae HomeStyle Renovation, кредит FHA 203(k) является государственным кредитом, который может одновременно финансировать покупку дома и ремонт в рамках одного ипотечного кредита. Существует два типа кредитов FHA 203(k):

- Limited 203(k) кредиты ограничены суммой в 35 000 долларов США.

- Стандартные ссуды 203 (k) предназначены для капитального ремонта или строительства.

Pros

- Требования к доходам и первоначальному взносу менее строгие, чем для других видов ипотечных кредитов.

- Одна ипотека покрывает покупку дома и ремонт.

- Включает низкий авансовый платеж, всего 3,5 процента

- Может иметь право на больший налоговый вычет (более крупный кредит сочетает ремонт и покупку дома).

Минусы

- Требуется страховая премия по ипотечному кредиту (MIP).

- Необходимо использовать кредит FHA 203(k) только для основного места жительства.

- Самостоятельное выполнение ремонтных работ запрещено.

- Включает больше документов, чем другие виды ипотечных кредитов.

Прочие соображения

Если процесс получения кредита FHA 203(k) кажется сложным, утешьте себя тем, что квалифицированный консультант по 203(k) поможет вам на каждом этапе пути.

Кроме того, как бы вы ни хотели начать ремонт кухни или другой части вашего дома, кредитор потребует от вас в первую очередь устранить все опасности для здоровья и безопасности, такие как краска на основе свинца, термиты и разбитые окна.

Ссуда FHA 203(k) включает длинный список приемлемых улучшений, таких как замена крыши, пола и сантехники, устранение угроз безопасности и здоровью и модернизация для размещения человека с ограниченными возможностями. Однако ссуду нельзя использовать для улучшения роскоши, например, для строительства бассейна на заднем дворе или джакузи, и ссуда предназначена только для основных домов, а не для вторых домов или загородных домов.

Однако ссуду нельзя использовать для улучшения роскоши, например, для строительства бассейна на заднем дворе или джакузи, и ссуда предназначена только для основных домов, а не для вторых домов или загородных домов.

Ссуда под залог жилья или HELOC

Ссуда под залог дома (HEL) — это единовременная ссуда с фиксированной процентной ставкой и ежемесячными платежами, которые остаются неизменными в течение срока кредита. Кредитная линия собственного капитала, или HELOC, имеет кредитный лимит и возобновляемый баланс. Этот кредит работает для домовладельцев, у которых есть несколько крупных платежей, подлежащих выплате в течение большого проекта по благоустройству дома.

Как правило, вы получаете единовременный платеж в виде кредита под залог дома, в то время как у HELOC есть период от пяти до 10 лет.

Pros

- Вы должны обеспечить ссуду под залог дома или HELOC с вашим домом в качестве залога. Если вы не будете платить, вы можете потерять свой дом.

- Кредиты под залог собственного капитала поставляются с фиксированными процентными ставками и суммами платежей, которые остаются неизменными на протяжении всего срока кредита.

- Рисуйте столько, сколько вам нужно, и платите проценты только за то, что вы рисуете.

- Ссуды под залог жилья и HELOC могут использоваться по разным причинам.

Минусы

- Вы не можете получать средства только по мере необходимости с кредитами под залог жилья, как вы можете с HELOC.

- Процентные ставки в HELOC варьируются, что означает, что ваша ставка и платеж могут увеличиться.

- HELOs используют возобновляемый кредит, который может быть рискованным, если вы переносите остаток из месяца в месяц, следовательно, накапливая проценты в дополнение к вашему основному остатку.

Прочие соображения

Если ваш дом выступает в качестве залога, вы можете рассмотреть вопрос о HEL или HELOC только в том случае, если вы ожидаете, что сможете с комфортом погасить кредит. Кредит под залог собственного капитала, как правило, легче добавить в ваш бюджет, поскольку процентные ставки обычно фиксируются при том же ежемесячном платеже. Напротив, кредиты HELOC обычно имеют переменные процентные ставки, которые могут колебаться от месяца к месяцу.

Кредит под залог собственного капитала, как правило, легче добавить в ваш бюджет, поскольку процентные ставки обычно фиксируются при том же ежемесячном платеже. Напротив, кредиты HELOC обычно имеют переменные процентные ставки, которые могут колебаться от месяца к месяцу.

Если вы берете кредит под залог собственного дома для ремонта своего дома, вы можете реализовать практически любой проект, какой пожелаете, но вам следует подумать, повысит ли этот проект стоимость вашего дома. Например, новые гаражные ворота и реконструированная кухня считаются высокоэффективными обновлениями, которые могут помочь вам окупить большую часть ваших инвестиций при продаже.

Рефинансирование с выплатой наличных

Рефинансирование с выплатой наличных позволяет домовладельцам рефинансировать свою ипотеку на более высокую сумму, чем предыдущая ипотека, в зависимости от того, сколько у них собственного капитала, и получить разницу наличными.

Рефинансирование наличными может иметь двойную выгоду, позволяя вам рефинансировать ипотечный кредит с более высокой процентной ставкой в ипотечный кредит с более низкой процентной ставкой, одновременно вытягивая наличные деньги, чтобы украсить вашу собственность.

Рефинансирование работает хорошо, если вы можете получить более низкую ставку, чем та, которую вы платите по текущему ипотечному кредиту. Более низкая процентная ставка и увеличение стоимости дома в результате ремонта являются большими долгосрочными преимуществами.

Профессионалы

- Можно использовать рефинансирование для финансирования проектов по благоустройству дома, консолидации кредитных карт с высокой процентной ставкой или для множества других целей.

- Может получить более низкую процентную ставку.

- Обналичивание включено в новую ипотеку, так что никаких отдельных платежей не требуется.

- Вы можете использовать деньги для погашения долга, финансирования высшего образования ребенка или для других целей, которые могут улучшить ваше финансовое положение.

Минусы

- Вы должны использовать свой дом в качестве залога.

- Должен иметь 20-процентный капитал в вашем доме, чтобы иметь право на рефинансирование кредита наличными.

- Включите затраты на закрытие, включая сборы за регистрацию, сборы за оценку и сборы за оформление.

Другие соображения

Поскольку рефинансирование наличными предполагает получение нового ипотечного кредита, вы получите новый кредит с новыми условиями. Если вы выберете ипотеку с регулируемой ставкой (ARM), ваша процентная ставка и ежемесячный платеж могут меняться каждый месяц, квартал, год, три года или пять лет, в зависимости от периода корректировки вашего кредита.

Потребительский кредит

Вариант для тех, кто не может или не хочет пользоваться собственным капиталом, — это личный кредит в банке, кредитном союзе или онлайн-кредиторе. В отличие от рефи или кредита под залог дома, личный кредит не имеет обеспечения, поэтому вам не нужно использовать свой дом или любой другой актив в качестве залога. Право на получение кредита зависит от вашего кредитного рейтинга, дохода и финансовой истории.

Естественно, потребители с «очень хорошим» кредитным рейтингом FICO 740 и выше получают лучшие процентные ставки по личным кредитам, которые могут быть ниже 6 процентов годовых. Некоторые кредиторы предоставляют личные кредиты потребителям с кредитным рейтингом всего 580, хотя ставки по ним, как правило, намного выше. Вы можете быстро найти кредиторов и диапазоны процентных ставок через Bankrate.

Некоторые кредиторы предоставляют личные кредиты потребителям с кредитным рейтингом всего 580, хотя ставки по ним, как правило, намного выше. Вы можете быстро найти кредиторов и диапазоны процентных ставок через Bankrate.

Если вы соответствуете требованиям, вы можете быть готовы приступить к работе над новой кухней, ванной или другим домашним проектом. В целом, преимущества и недостатки личного кредита включают:

Плюсы

- Процентные ставки обычно ниже для личных кредитов, чем кредитные карты.

- Консолидируйте задолженность по нескольким кредитным картам с высокой процентной ставкой в один кредит с более низкими процентными ставками.

- Может помочь вам покрыть крупные расходы, например, на новый прибор, непредвиденный счет за лечение или обучение в колледже.

- Финансирование может быть быстрым в тот же день или на следующий рабочий день.

- Большинство потребительских кредитов необеспечены, а это означает, что вам не придется предлагать свой дом в качестве залога.

Минусы

- Как правило, имеют более высокие процентные ставки, чем кредиты под залог недвижимости и HELOCS (поскольку кредит не имеет обеспечения).

- Вы можете понести несколько комиссий, таких как комиссия за выдачу кредита, штраф за досрочное погашение и комиссия за оценку.

Другие соображения

Вы можете уменьшить сумму своего долга, погасив задолженность по кредитной карте с высокой процентной ставкой с помощью персонального кредита с более низкой процентной ставкой. Однако, если вы берете личный кредит для оплаты крупных расходов, вы увеличиваете свою долговую нагрузку, что в дальнейшем затрудняет получение кредитных продуктов. Воспользуйтесь калькулятором потребительского кредита Bankrate, чтобы узнать, во сколько вам может обойтись процент по кредиту.

Потребительские кредиты также дают заемщику большую свободу действий в отношении возможных улучшений. Тем не менее, кредиторы также имеют большую свободу действий в отношении суммы процентов, которые они могут взимать с вас. Проще говоря, если вы занимаете деньги под 25 процентов, вы будете платить гораздо больше, чем может быть необходимо для завершения вашего проекта.

Проще говоря, если вы занимаете деньги под 25 процентов, вы будете платить гораздо больше, чем может быть необходимо для завершения вашего проекта.

Расходы и сборы по кредиту на ремонт дома

Стоимость и сборы по кредиту на ремонт дома зависят от типа кредита, который вы получаете.

- Заем Fannie Mae HomeStyle на рефинансирование: Несмотря на финансирование как основного долга вашего дома, так и ремонта, заем Fannie Mae HomeStyle на рефинансирование представляет собой только один заем с одним набором расходов на закрытие. В рамках программы Fannie Mae Community Seconds вы можете занять до 5 процентов от стоимости вашего дома, чтобы покрыть первоначальный взнос и расходы на закрытие.

- FHA 203(k) кредит: Расходы на закрытие сделки обычно составляют от 3 до 6 процентов от покупной цены.

- Ссуда под залог собственного капитала или HELOC: Стоимость закрытия варьируется от 2 до 5 процентов от суммы ссуды.

Кредит в размере 50 000 долларов может стоить вам от 1000 до 2500 долларов.

Кредит в размере 50 000 долларов может стоить вам от 1000 до 2500 долларов. - Рефинансирование с выплатой наличных: Ожидайте, что вам придется заплатить от 2 до 5 процентов от суммы нового кредита на покрытие расходов на закрытие.

- Потребительский кредит: Эти кредиты часто включают комиссию за выдачу в размере от 2 до 5 процентов.

Как выбрать кредит на ремонт дома

Когда вы рассматриваете варианты кредита на ремонт или кредит на реконструкцию, вот краткое изложение того, как получить лучшее предложение для ваших финансов и наиболее подходящее для ваших нужд.

1. Проверьте свой кредит

Прежде чем подавать заявку на получение любого кредита, важно помнить, что ваш кредит играет решающую роль в фиксации самой низкой процентной ставки. Если у вас есть время, подумайте о том, чтобы предпринять шаги, чтобы улучшить свой балл, оплачивая счета по кредитной карте и делая все платежи вовремя. Если ваш кредит невелик и у вас мало денег, чтобы вложить их, лучше всего подойдет кредит FHA 203 (k), поскольку вы можете получить ипотечный кредит всего с 3,5% первоначального взноса.

Если ваш кредит невелик и у вас мало денег, чтобы вложить их, лучше всего подойдет кредит FHA 203 (k), поскольку вы можете получить ипотечный кредит всего с 3,5% первоначального взноса.

2. Оцените стоимость вашего проекта

Каковы будут ваши затраты на оплату труда? Что насчет поставок? Вам нужно будет арендовать жилье в другом месте, пока проект происходит? Составьте комплексный бюджет. Размер этого числа может помочь вам понять, какой кредит будет лучшим, и вы также можете оценить свои ежемесячные платежи.

3. Знайте, сколько капитала у вас есть в настоящее время

Если вы хотите отремонтировать свой существующий дом, взгляните на свой ежемесячный отчет по ипотеке, чтобы понять, сколько капитала вы накопили.

«Если у заемщика есть возможность взять деньги из своего дома, чтобы заплатить за ремонт через рефинансирование наличными, или ссуду под залог дома, или кредитную линию, затраты на получение денег на реабилитацию или ремонт будут меньше «, — говорит Беккер. «Проблема с этим заключается в том, что у вас нет капитала в вашем доме, чтобы вытащить эти деньги.

«Проблема с этим заключается в том, что у вас нет капитала в вашем доме, чтобы вытащить эти деньги.

«Если ремонт повысит стоимость вашего дома, а у вас не так много капитала в вашем доме как есть, тогда кредит 203 (k) или кредит Fannie Mae HomeStyle Renovation может быть вашим единственным вариантом», — говорит Беккер. .

4. Сравнительный магазин

Точно так же, как вы сделали это с ипотекой — и так же, как вы должны делать в любое время, когда вы принимаете какое-либо важное финансовое решение — посмотрите на условия оплаты и сборы от нескольких разных кредиторов. Тарифы и стоимость варьируются от банка к банку, поэтому проведите собственное исследование (и подсчитайте), чтобы убедиться, что вы получаете лучшее предложение. Единственное, что может быть лучше, чем ремонт вашего дома, — это делать его, зная, что вы получаете хорошую сделку, занимая деньги.

Подводные камни кредита на ремонт дома, на которые стоит обратить внимание

Хотя ремонт вашего дома может показаться захватывающим, помните, что эти проекты — и заимствование денег для их воплощения в жизнь — могут иметь существенные недостатки. Не допустите, чтобы ваше обновление сопровождалось какими-либо из этих недостатков:

Не допустите, чтобы ваше обновление сопровождалось какими-либо из этих недостатков:

Инвестиции, которые не стоят затрат

Планируете ли вы когда-нибудь продать этот дом? Если это так, важно отметить, что покупатели могут не захотеть платить больше за сделанное вами обновление.

«Самый большой риск — это чрезмерное улучшение дома», — говорит Харрис, предостерегая от расходов, которые превышают наилучшую возможную стоимость дома в долгосрочной перспективе.

При рассмотрении кредита на ремонт дома выясните, увеличит ли ремонт стоимость дома, и если да, то насколько. Обратите внимание на общую сумму, которую вы бы вложили в дом после завершения работы, по сравнению с оценкой общей стоимости после завершения проекта.

Отсутствие учета дополнительных затрат

Перерасход средств — еще одна ловушка, которую следует избегать. При рассмотрении вопроса о ремонте имейте в виду, что общая стоимость, вероятно, будет включать в себя не только работу и материалы. Общая сумма часто включает плату за архитектурные и инженерные услуги, инспекции и разрешения, а также, возможно, необходимость создания резерва на случай непредвиденных обстоятельств в размере 10 процентов.

Общая сумма часто включает плату за архитектурные и инженерные услуги, инспекции и разрешения, а также, возможно, необходимость создания резерва на случай непредвиденных обстоятельств в размере 10 процентов.

Нереалистичное представление о сроках

Ремонт дома — непростая задача. Рассмотрите возможные последствия задержек в проекте. Если поставки прибудут с опозданием или ваш подрядчик столкнется с неожиданной проблемой, ваш проект может растянуться на несколько недель дольше, чем вы предполагали. Если вы ремонтируете свою кухню, это означает, что вы будете чаще есть вне дома. Если вы ремонтируете спальню, это может означать, что вам придется больше времени арендовать квартиру, пока вы ждете возвращения.

Следующие шаги

Сейчас самое время подать заявку на получение кредита на ремонт дома, поскольку процентные ставки низкие. Прежде чем подать заявку, проверьте свой кредитный рейтинг, чтобы знать, каким заемщиком вас увидят кредиторы. Кроме того, важно иметь реалистичное представление о стоимости проекта и получить правильный тип кредита с лучшей ставкой, на которую вы можете претендовать, и платежом, который соответствует вашему бюджету.

Об авторе