Кредит или автокредит что лучше: Потребительский кредит или автокредит — что выгоднее: Какой автокредит лучше

потребительский кредит или автокредит для приобретения машины?

- Что такое автокредит и потребительский кредит

- Плюсы и минусы автокредитов

- Особенности потребительского кредита

- Что выгоднее – потребительский кредит или автокредит?

Покупка автомобиля – это дорогое удовольствие, и не каждый из нас может заплатить за него сразу. Часто будущие автовладельцы прибегают к услуге кредитования для приобретения автомобиля.

Банки предлагают большой выбор программ для приобретения автомобиля, выбор среди которых непрост для неопытного клиента из-за отличий в условиях предоставления денег и внесения платежей. Но основные две группы программ – это целевые и нецелевые кредиты. Первые выдаются под покупку конкретного автомобиля, вторые представляют собой денежный заем, который клиент может тратить так, как пожелает, не обязательно на автомобиль.

Выгоду того или иного варианта покупки автомобиля нужно просчитывать в каждом случае индивидуально, поскольку имеют значение расходы, тип платежей, сроки выплат и другие факторы.

Что такое автокредит и потребительский кредит

Кредит под покупку машины – это целевые средства, выдаваемые именно для совершения данной операции. Банк предоставляет заемщику средства в рамках программы автокредитования. Приобретенная машина остается собственностью кредитора до момента погашения долга. Потребительский кредит выдается без целевого назначения, на любые нужды по усмотрению клиента. В договоре не указываются цели кредитования, клиент может купить любой автомобиль или вовсе отказаться от покупки и потратить деньги иначе.

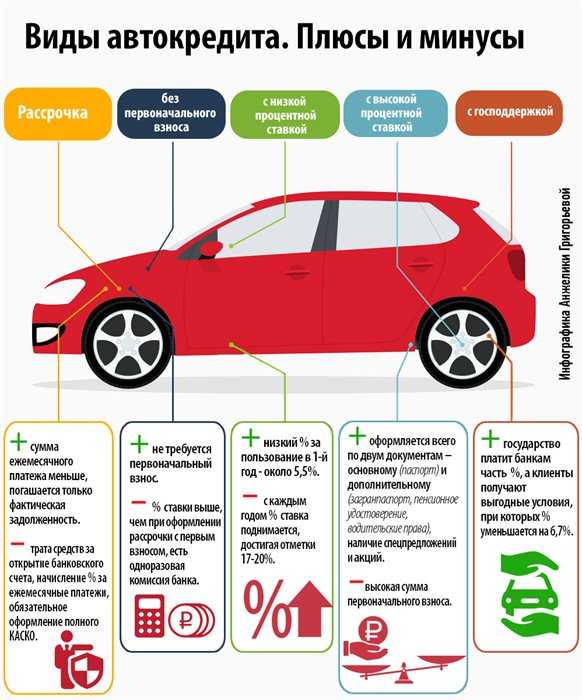

Плюсы и минусы автокредитов

Плюсы автокредита на приобретение автомобиля:

- может использоваться для покупки новой машины;

- автомобиль выступает в качестве залога, поэтому банк может предоставить кредит по сниженной ставке;

- для определенных марок и моделей могут действовать специальные программы, условия по которым намного выгоднее обычных предложений;

- пакет документов не очень обширен, включает в большинстве случаев водительские права, паспорт, анкету;

- автосалоны предлагают выгодные условия клиентам, приобретающим машину с помощью автокредита, а также дополнительные услуги.

К недостаткам автокредита можно отнести:

- необходимость иметь деньги для первоначального взноса – он может составлять от 15 % стоимости автомобиля и доходить до половины его цены;

- изменить марку выбранного автомобиля невозможно – в этом случае придется брать новый кредит;

- на весь срок кредитного договора автомобиль остается собственностью банка – финансовое учреждение может ограничить число лиц, имеющих право управлять автомобилем, а также наложить другие ограничения;

- раз в год придется покупать полис полного страхования ответственности, расходы на КАСКО могут достигать 10 % от стоимости машины.

После выплаты и закрытия кредита на покупку автомобиля стоит получить в банке справку об отсутствии задолженности. Она будет полезна в случае продажи машины и послужит доказательством потенциальным покупателям.

Особенности потребительского кредита

Чем потребительский кредит отличается от автокредита? Главное отличие – в неподотчетности трат. Полученные от банка деньги можно потратить по своему усмотрению, а не только на покупку автомобиля. Отсутствие ограничений компенсируется более высокой процентной ставкой, а список необходимых для заключения договора документов может быть обширнее. Банк обязательно захочет убедиться в платежеспособности клиента, а иногда и заручиться гарантией поручителя. Это то, чем потребительский кредит отличается от автокредита.

Полученные от банка деньги можно потратить по своему усмотрению, а не только на покупку автомобиля. Отсутствие ограничений компенсируется более высокой процентной ставкой, а список необходимых для заключения договора документов может быть обширнее. Банк обязательно захочет убедиться в платежеспособности клиента, а иногда и заручиться гарантией поручителя. Это то, чем потребительский кредит отличается от автокредита.

Оформление потребительского кредита в 2021 году несложно. Требуется:

- заполнить заявку лично или онлайн;

- собрать пакет документов;

- принести документы в банк или отправить курьером;

- получить решение финансового учреждения.

- как правило, ставка по таким займам выше, чем по автокредиту;

- если требуется большая сумма денег, банк может и не одобрить ее выдачу в виде потребительского кредита;

- предварительные расчеты по выплатам за автомобиль можно провести на сайте банка, но точный расчет выполнит только сотрудник;

- купить можно любую машину, вне зависимости от ее марки, модели, года выпуска, пробега;

- купленная машина не становится залоговым имуществом: вы владеете ей в полной мере и можете дарить, завещать и распоряжаться любым образом;

- оставшиеся деньги можно потратить при необходимости на ремонт машины, покупку новых шин для автомобиля или других аксессуаров.

- при наличии части суммы автокредит выгоднее потребительского кредита: это позволит заключить договор на хороших условиях, и чем больше будет сумма собственного первоначального взноса, тем меньше переплата за автомобиль в целом;

- покупка автомобиля по потребительскому кредиту удобна, если вы не накопили денег на первый взнос.

Что нужно знать, оформляя потребительский кредит на приобретение автомобиля:

Вне зависимости от вида кредита риски по угону авто, повреждению, нанесению ущерба третьим лицам лучше застраховать, ведь обязательства по выплатам сохраняются даже в случае полного повреждения автомобиля.

Что выгоднее – потребительский кредит или автокредит?

Как выгоднее приобрести автомобиль в 2021 году зависит от конкретных обстоятельств:

Однако выбирая между стандартным потребительским кредитом и автокредитом при покупке автомобиля важно учитывать и другие факторы, которые прямо влияют на обслуживания займа: условия и график выплат, размер ежемесячного платежа, требования по страхованию.

Поделиться с друзьями:

Автокредит или потребительский кредит — что выгоднее

Что лучше: автокредит или потребительский кредит

Чтобы ответить на этот вопрос, нужно рассмотреть два этих вида кредитов по основным критериям:

- процентная ставка;

- срок кредитования;

- обеспечение;

- страховка;

- первоначальный взнос;

- ограничения на выбор транспортного средства;

- скорость оформления;

- пакет документов.

При выборе автокредита или потребительского кредита важно учитывать индивидуальные условия и в контекст конкретной ситуации. Мы расскажем об основных особенностях и подробно остановимся на каждом из приведенных критериев.

Оформить кредит

Процентная ставка, обеспечение и страховка

Эти три критерия неслучайно рассматриваются вместе, ведь именно они помогают понять, что выгоднее — автокредит или потребительский кредит наличными.

Чтобы получить целевой заем на покупку авто, необходимо заложить приобретаемое транспортное средство. Фактически оно находится в собственности банка, а это значит, что заемщик не может его продать, пока не выплатит кредит. Кроме того, залог автомобиля считается надежной защитой от рисков, ведь авто может пострадать в аварии или стать объектом угона. Чтобы застраховаться от таких случаев, в рамках программ автокредитования требуется обязательное страхование каско. Стоимость страхового полиса оплачивает заемщик, и она может быть включена в общую сумму кредита. Благодаря обеспечению программы кредитования предлагают более низкие процентные ставки.

В случае с потребительским кредитом наличными не нужен ни залог, ни каско. Но обычно и ставки более высокие.

Таким образом, чтобы сравнить общую стоимость кредита наличными автокредита, необходимо провести расчеты:

- для автокредита — сложить сумму переплат по процентам и стоимость страховки на весь срок кредитования;

-

для потребительского кредита — только посчитать переплату по процентам.

Важно учесть, что общие расходы на автокредит зависят от того, включена ли стоимость страховки в сумму кредита. Если заемщик платит из собственных средств, сумма остается фиксированной. Если стоимость полиса включается в кредит, на нее также начисляются проценты. Только после точных расчетов можно определить, что выгоднее — автокредит или потребительский кредит.

В Банке Русский Стандарт процентная ставка находится в пределах от 15 до 28% годовых. Процент назначается в индивидуальном порядке после рассмотрения заявки на кредит. Наиболее выгодные условия предлагаются клиентам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

Оформить кредит

Срок кредитования

Этот критерий важен, если заемщик не может платить большие взносы и хочет взять кредит на более долгий срок. Существуют программы автокредитования с максимальным сроком до 7 лет. Намного сложнее найти потребительский кредит, который выдается больше, чем на 5 лет. Если нужен заем на более долгий срок, то автокредит более предпочтителен.

Если нужен заем на более долгий срок, то автокредит более предпочтителен.

В Банке Русский Стандарт максимальный срок кредитования составляет 60 месяцев. После рассмотрения заявки мы предлагаем конкретный срок, но заемщик может изменить его при подписании кредитного договора.

Оформить кредит

Первоначальный взнос

Данный критерий очень хорошо помогает определиться, что лучше в конкретной ситуации — автокредит или потребительский кредит. Если на покупку авто уже отложена определенная сумма, то разницы практически нет. Но если автомобиль нужен срочно, а средств на него нет, тогда остается только один вариант — кредит наличными.

Банк Русский Стандарт выдает до 2 000 000 ₽ без первоначального взноса. Сумма займа не ограничена стоимостью авто, поэтому часть средств можно потратить на дополнительные расходы — например, на модернизацию или косметический ремонт транспортного средства.

Оформить кредит

Выбор авто

Автокредит не позволяет купить любой автомобиль у любого продавца, так как банки вводят ограничение на пробег, срок эксплуатации и состояние авто.

- более дешевое транспортное средство с большим пробегом;

- определенную любимую модель, которая давно не выпускается;

- раритетное авто.

Потребительский кредит наличными в этой ситуации оказывается лучше, чем классический автокредит. В таких программах отсутствуют любые ограничения: средства можно тратить по своему усмотрению.

Оформить кредит

Скорость оформления и пакет документов

Эти два критерия связаны и крайне важны, если автомобиль нужен срочно. Автокредит оформляется долго, и банки требуют расширенный пакет документов. Если покупается автомобиль с пробегом, то проводится тщательный анализ его состояния, и на это уходит много времени.

В Банке Русский Стандарт кредит наличными выдается по двум документам, а с момента подачи заявки до получения средств проходит всего один день. Дальнейшие временные затраты связаны уже с непосредственной покупкой автомобиля, а не с оформлением кредита.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к получению кредита на автомобиль

Шаг 1. Подайте заявку онлайн, по телефону или в офисе банка и дождитесь нашего решения.

Шаг 2. Подпишите кредитный договор и заберите деньги.

Шаг 3. Выберите любой автомобиль и оформите сделку купли-продажи.

Условия кредита в Банке Русский Стандарт

-

Срок кредитования — до 60 месяцев.

- Сумма — до 2 000 000 ₽.

- Ставка — от 15 до 28% годовых.

Сумма до 2 000 000 ₽ предлагается сотрудникам компаний, которые заключили с банком договор об организации безналичных расчетов и (или) договор эквайринга. Для остальных заемщиков максимальная сумма займа — 500 000 ₽.

Ставка 15 % назначается при оформлении 500 000 ₽ на 12 месяцев, в остальных случаях ставка составляет от 19,9 до 28% годовых.

Оформить кредит

Важная информация

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Отсутствие судимостей.

-

Регистрация в регионе присутствия Банка Русский Стандарт.

Документы

Чтобы получить до 2 000 000 ₽ на срок до 60 месяцев под 19,9–28% годовых, нужно предъявить:

- паспорт;

- второй документ на выбор: СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт.

Чтобы получить 500 000 ₽ на 12 месяцев под 15% годовых, необходимо подготовить следующие документы:

- паспорт;

- справку о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписку из Единого государственного реестра недвижимости на имя заемщика.

Персональный кредит против автокредита — что лучше для финансирования автомобиля?

Getty Images

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Цены как на подержанные, так и на новые автомобили резко выросли в прошлом году из-за остановки производства во время пандемии и нехватки запасов, поскольку спрос превысил предложение. По данным Kelly Blue Book, средняя цена, которую американцы платят за новый автомобиль, увеличилась на 6220 долларов в 2021 году. В декабре 2021 года цены на новые автомобили достигли исторического максимума, при этом средняя окончательная цена сделки составила 47 077 долларов.

Если вы не можете позволить себе выложить такую сумму авансом, вы не одиноки. Согласно отчету кредитного бюро Experian, в 2021 году средняя сумма, которую потребители профинансировали, составила 37 280 долларов США за новые автомобили и 25 909 долларов США за подержанные автомобили. С помощью финансирования вы можете купить автомобиль без больших наличных денег и погасить кредит в течение определенного периода времени, обычно от двух до семи лет.

С помощью финансирования вы можете купить автомобиль без больших наличных денег и погасить кредит в течение определенного периода времени, обычно от двух до семи лет.

Если вы хотите финансировать автомобиль, у вас есть два основных варианта: автокредиты, которые специально используются для финансирования автомобилей, и персональные кредиты, которые можно использовать практически для любых целей, включая покупку автомобиля. Хотя у каждого из них есть свои плюсы и минусы, автокредит, как правило, является лучшим вариантом для большинства потребителей. Тем не менее, есть некоторые обстоятельства, когда личный кредит может иметь смысл.

Вот что нужно знать.

Различия между личными и автокредитами

Когда вы покупаете автомобиль, у вас есть два основных варианта финансирования: персональные кредиты и автокредиты. Персональные кредиты могут поступать от банков, кредитных союзов или онлайн-кредиторов. Автокредиты могут поступать из нескольких различных источников, включая производителей и дилеров с внутренним финансированием, а также банки и кредитные союзы.

Самые большие различия между двумя типами кредитов заключаются в их предполагаемом использовании и в том, являются ли они обеспеченными или необеспеченными.

«Автокредит — это обеспеченный кредит, поскольку автомобиль используется в качестве залога», — говорит Мэдисон Блок, старший специалист по маркетинговым коммуникациям в American Consumer Credit Counseling, некоммерческом агентстве кредитного консультирования. «Несмотря на то, что некоторые личные кредиты могут иметь некоторую форму залога, чаще всего личные кредиты не имеют обеспечения», — объясняет она.

Как правило, обеспеченные кредиты, как правило, имеют более низкие процентные ставки, поскольку кредитор может изъять и продать ваш залог в случае невыполнения обязательств, что снижает риск кредитора. Имейте в виду, однако, что точная ставка, которую вы получите, будет зависеть от вашего кредитного рейтинга, дохода и выбранного вами кредитора.

Автокредиты предназначены специально для покупки автомобилей, в то время как потребительские кредиты имеют меньше ограничений или ограничений. «Личный кредит можно использовать для самых разных целей, тогда как автокредит предназначен исключительно для покупки автомобиля», — говорит Блок.

«Личный кредит можно использовать для самых разных целей, тогда как автокредит предназначен исключительно для покупки автомобиля», — говорит Блок.

| Персональный кредит | Автоем кредита | |

|---|---|---|

| , где получить один | • Банки • Credit Antion 9999999999999 гг.0047 | • Банки • Кредитные профсоюзы • Дилерские центры • Производители • Онлайн -кредиторы |

| Типичный апрель. 19.85% | ||

| Typical loan term range | 24 to 84 months | 24 to 84 months |

| Typical loan amount range | $1,000 to $50,000 | $4,000 to $100,000 |

| Возможные комиссии | Плата за выдачу | Комиссия за выдачу Комиссия дилера |

| Требуется ли первоначальный взнос? | Нет | Иногда |

| С защитой или без? | Незащищенный | Защищенный |

| Ограничения? | Нет | Могут быть ограничения по пробегу и возрасту автомобиля |

| Поручитель обычно разрешен? | Нет | Да |

Плюсы и минусы использования автокредита для финансирования автомобиля

Для большинства людей автокредит является наиболее целесообразным для покупки автомобиля. Поскольку они обеспечены, на них обычно легче претендовать, чем на личный кредит, и вы можете занять больше денег.

Поскольку они обеспечены, на них обычно легче претендовать, чем на личный кредит, и вы можете занять больше денег.

«Возможно, вы сможете получить более выгодные ставки и условия или, возможно, даже более крупную ссуду на покупку автомобиля», — говорит Гриффин. «Залоговый кредит дает больше безопасности кредитору, и они более склонны брать на себя риск».

Автокредиты обычно имеют более низкие процентные ставки. Например, по данным Experian, средняя процентная ставка по кредиту на новый автомобиль в 2021 году составляла 4,05%. Напротив, по данным Федеральной резервной системы, средняя процентная ставка по потребительским кредитам в тот же период времени составляла 9,09%.

Недостатки? Если вы просрочили платежи, кредитор может забрать вашу машину и продать ее, чтобы вернуть часть своих денег. Кроме того, у некоторых кредиторов могут быть ограничения на марку, модель, возраст и пробег транспортных средств, которые имеют право на финансирование.

При автокредите обычно требуется первоначальный взнос, хотя существуют и исключения. С другой стороны, теоретически вы можете получить личный кредит, покрывающий всю покупную стоимость автомобиля, и ничего не платить вперед. Однако знайте, что первоначальный взнос сэкономит вам деньги в долгосрочной перспективе, так как у вас будет меньшая сумма кредита и, следовательно, вы будете платить меньше процентов в течение срока действия кредита.

С другой стороны, теоретически вы можете получить личный кредит, покрывающий всю покупную стоимость автомобиля, и ничего не платить вперед. Однако знайте, что первоначальный взнос сэкономит вам деньги в долгосрочной перспективе, так как у вас будет меньшая сумма кредита и, следовательно, вы будете платить меньше процентов в течение срока действия кредита.

Профи

Легче получить кредит

Обычно имеют более низкие процентные ставки

Мэй может получить квалификацию для специальных программ стимулирования

Минусы

РИСК ПЕРЕДАЧА

Ограничения на приемлемых вариантах

19158 Ограничения на приемлемые варианты

19158 Ограничения. для финансирования автомобиля

Хотя автокредиты, как правило, предлагают больше преимуществ для покупателей автомобилей в большинстве случаев, персональный кредит может иметь смысл в определенных ситуациях, говорит Род Гриффин, старший директор по обучению и информированию потребителей в Experian.

Некоторые автокредиты имеют более высокие требования к минимальной сумме кредита, чем персональные кредиты, что означает, что персональные кредиты могут быть лучшим вариантом, если вам нужно занять только небольшую сумму. Например, если вы покупаете подержанный автомобиль стоимостью 10 000 долларов и имеете 8 000 долларов наличными, вы можете использовать личный кредит для покрытия оставшихся 2 000 долларов, которые вы, возможно, не сможете профинансировать с помощью автокредита.

«Есть также обстоятельства, когда личный кредит был бы уместен для классического автомобиля или коллекционного автомобиля», — добавляет Гриффин. «Не все автокредиты позволяют финансировать эти автомобили».

У большинства кредиторов автокредитов есть ограничения на соответствующие транспортные средства. Например, автомобили обычно должны быть не старше 10 лет и иметь пробег менее 120 000 миль. Старые классические автомобили не соответствовали бы этим требованиям, поэтому полезной альтернативой мог бы стать личный кредит.

Однако личные кредиты могут иметь более высокие процентные ставки, чем автокредиты, поскольку они не обеспечены. Поскольку нет залога, кредиторы используют ваш кредит и доход, чтобы определить ваше право на получение кредита, поэтому вам, вероятно, понадобится хороший или отличный кредит, чтобы претендовать на кредит.

Pros

No restrictions on vehicle type

No collateral required

No down payment required

Cons

May have higher interest rates

Stricter credit and income eligibility требования

Поручители не могут быть допущены

Дополнительные соображения

При принятии решения о том, следует ли вам использовать личный кредит или автокредит для финансирования вашего автомобиля, есть несколько дополнительных факторов, которые вы должны принять во внимание:

Дилер против внешнего финансирования

Когда дело доходит до автофинансирования, стоит поискать.

Согласно исследованию, проведенному J.D. Power в 2021 году, 45% потребителей проводят исследования, прежде чем финансировать автомобиль, и на то есть веские причины. Вы можете претендовать на более конкурентоспособные ставки в своем банке или кредитном союзе, чем в собственном финансовом отделе вашего дилера.

Согласно исследованию, проведенному J.D. Power в 2021 году, 45% потребителей проводят исследования, прежде чем финансировать автомобиль, и на то есть веские причины. Вы можете претендовать на более конкурентоспособные ставки в своем банке или кредитном союзе, чем в собственном финансовом отделе вашего дилера.Может быть полезно пройти предварительную квалификацию у другого кредитора, прежде чем идти в дилерский центр, чтобы получить базовое представление о том, какие ставки и условия вы можете получить. Таким образом, вы сможете лучше сравнивать предложения или даже вести переговоры, находясь в дилерском центре.

Тем не менее, для заемщиков со звездной кредитной историей и низким отношением долга к доходу иногда может быть целесообразно получить финансирование через дилера. «В ваших интересах позволить дилеру купить ваш кредит по лучшей ставке, и вы получите больше возможностей», — говорит Гриффин. Некоторые дилеры предлагают скидки с покупной цены заемщикам с отличной кредитной историей, которые используют финансирование через дилеров.

Лучший способ убедиться, что вы получаете выгодную сделку, — сравнить предложения финансирования из разных источников. Обязательно рассчитайте полную стоимость займа, включая процентную ставку, сборы и любые скидки, чтобы убедиться, что вы сравниваете яблоки с яблоками.

Pro Tip

Прежде чем отправиться в автосалон, самостоятельно присмотритесь к автокредитам. Вы можете претендовать на получение кредита в банке или кредитном союзе по более выгодной ставке, чем у дилера, и у вас будет больше возможностей для переговоров.

Рекламные акции производителей

В зависимости от марки и модели автомобиля, который вы покупаете, вы можете иметь право на участие в рекламных акциях производителя. Тем не менее, чтобы воспользоваться этими предложениями, обычно необходимо финансировать автомобиль через квалифицированного дилера.

Например, вы можете претендовать на 0% годовых (или низкий процент годовых) в течение установленного периода времени, возврат денег или скидки производителя.

Эти предложения обычно нельзя комбинировать, а это означает, что вам, возможно, придется выбирать между 0% годовых или возвратом денег. Обязательно прочитайте мелкий шрифт и сопоставьте цифры, чтобы выяснить, какое из них является лучшим в вашей ситуации.

Эти предложения обычно нельзя комбинировать, а это означает, что вам, возможно, придется выбирать между 0% годовых или возвратом денег. Обязательно прочитайте мелкий шрифт и сопоставьте цифры, чтобы выяснить, какое из них является лучшим в вашей ситуации.Эти специальные финансовые акции обычно предлагаются только тем, у кого отличная кредитная история, и могут потребовать внесения первоначального взноса в размере определенной суммы. Некоторые предложения также доступны только для определенных комплектаций или моделей. Вы можете посетить веб-сайт производителя автомобиля, чтобы узнать, какие предложения доступны, или узнать у своего дилера, есть ли какие-либо текущие предложения для конкретного автомобиля, который вы хотите купить.

Рефинансирование

Хотя рефинансирование автокредита является вариантом на рынке, вам не следует брать кредит с более высокой ставкой, чтобы воспользоваться скидками с идеей, что вы можете просто рефинансировать позже.

Некоторые кредиторы могут взимать штрафы за досрочное погашение, если вы погасите кредит до истечения первоначального срока, что может свести на нет все сбережения, которые вы получили от рефинансирования по более низкой процентной ставке. Не забудьте проверить эти детали в своем кредитном договоре.

Некоторые кредиторы могут взимать штрафы за досрочное погашение, если вы погасите кредит до истечения первоначального срока, что может свести на нет все сбережения, которые вы получили от рефинансирования по более низкой процентной ставке. Не забудьте проверить эти детали в своем кредитном договоре.Большинство компаний, занимающихся рефинансированием автокредитов, не захотят разрешить вам рефинансирование, если ваш существующий кредит перевернут, а это означает, что вы должны больше, чем стоит автомобиль в настоящее время. Поскольку новые автомобили быстро обесцениваются — примерно на 20% в первый год владения, по данным CARFAX, — это может помешать вам рефинансировать, если ваших платежей недостаточно для покрытия потери стоимости. И, если у вас нет хорошей или отличной кредитной истории, вы можете не увидеть существенной разницы в процентной ставке при рефинансировании.

Хотя рефинансирование может быть хорошим вариантом, если вы хотите получить более низкую ставку по текущему кредиту, вы не должны основывать свои решения при покупке нового автомобиля на ожидании, что вы сможете рефинансировать кредит в будущем.

Какой вид кредита лучше всего подходит для покупки автомобиля?

Когда вы покупаете автомобиль, важно тщательно изучить варианты финансирования. В то время как автокредит и персональный кредит могут дать вам необходимые наличные деньги, какой из них лучше для вас, зависит от вашего кредита и типа транспортного средства, которое вы покупаете. В общем, автокредиты будут лучшим вариантом из-за их более низких ставок и кредитных требований. Исключение составляют случаи, когда вы покупаете старый автомобиль или классический автомобиль, или если вам нужно взять взаймы небольшую сумму. В таких случаях лучше подойдет потребительский кредит.

Независимо от того, какой тип финансирования вы используете, рекомендуется проверить свой кредитный отчет и пересмотреть свой бюджет, прежде чем ступить в автосалон. «Убедитесь, что вы покупаете автомобиль, который можете себе позволить — не только платежи, но и техническое обслуживание и страховка», — говорит Гриффин.

Целесообразно изучить варианты финансирования и получить расценки в Интернете. Даже если вы не берете кредит напрямую в банке или кредитном союзе, получение котировок заранее даст вам представление о том, какие ставки может предложить вам дилер, что даст вам больше возможностей во время переговоров.

«Проведите исследование, чтобы узнать, где вы можете получить лучшие процентные ставки», — предлагает Блок. «Убедитесь, что ваш кредит тоже в порядке. Даже если вам одобрят автокредит с плохой кредитной историей, ваша процентная ставка, скорее всего, будет очень высокой». Если ваш кредит не там, где вы хотите, вы можете предпринять шаги сейчас, чтобы начать улучшать свой кредит.

Должны ли вы взять личный кредит или автокредит, чтобы погасить свой автомобиль?

Если вы ищете новый автомобиль, но у вас недостаточно денег, чтобы купить его заранее, вы, вероятно, думаете о том, чтобы взять кредит, чтобы профинансировать покупку. В зависимости от вашей ситуации автокредит или персональный кредит могут быть идеальным вариантом финансирования.

И потребительские кредиты, и автокредиты считаются кредитами в рассрочку, что означает, что вы будете вносить фиксированные ежемесячные платежи в течение установленного периода времени. Тем не менее, между двумя типами кредитных продуктов есть несколько ключевых различий, о которых стоит знать.

Ниже в Select приводится все, что вам нужно знать об использовании потребительского кредита в сравнении с автокредитом для покупки автомобиля, а также более подробно рассматриваются различия между процентными ставками, критериями приемлемости и условиями кредита.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Потребительские кредиты против автокредитов

Наиболее очевидная разница между личными кредитами и автокредитами заключается в том, что личные кредиты могут быть использованы для финансирования любого типа покупки, будь то расходы на свадьбу, ремонт дома или новый автомобиль.

Личные кредиты также могут финансироваться через кредиторов, кредитные союзы и банки. Если вы хотите большей гибкости, когда дело доходит до того, что вы используете деньги для финансирования, личный кредит является хорошим выбором.

Личные кредиты также могут финансироваться через кредиторов, кредитные союзы и банки. Если вы хотите большей гибкости, когда дело доходит до того, что вы используете деньги для финансирования, личный кредит является хорошим выбором.Автокредиты, с другой стороны, могут быть использованы только для покупки автомобиля и обычно финансируются через банк, кредитный союз или другой кредитор. Вы также можете обратиться в автосалон, который обычно сотрудничает с другими кредиторами, чтобы предоставить вам кредит, хотя это может быть более дорогим вариантом. Автомобильные кредиты также требуют первоначального взноса или процента от стоимости кредита, а больший первоначальный взнос по кредиту означает более низкую основную сумму для погашения позже.

Еще одно существенное различие между ними заключается в том, что потребительские кредиты являются необеспеченными кредитами, тогда как автокредиты считаются обеспеченными кредитами. Другими словами, автокредиты обеспечены залогом — в данном случае автомобилем — в то время как потребительские кредиты ничем не обеспечены.

Если вы решили взять автокредит, кредитор может конфисковать ваш автомобиль, если вы не выполните свои платежи. Однако, если вы не будете платить по личному кредиту, ваш кредитный рейтинг пострадает, и кредитор может подать в суд, что в конечном итоге может привести к конфискации ваших активов, включая ваш автомобиль.

Если вы решили взять автокредит, кредитор может конфисковать ваш автомобиль, если вы не выполните свои платежи. Однако, если вы не будете платить по личному кредиту, ваш кредитный рейтинг пострадает, и кредитор может подать в суд, что в конечном итоге может привести к конфискации ваших активов, включая ваш автомобиль.Поскольку потребительские кредиты в основном необеспечены, они требуют, чтобы у вас был более высокий кредитный рейтинг, чтобы претендовать на один. Как правило, вам нужно иметь хороший кредитный рейтинг или балл выше 670, чтобы иметь право. Однако есть некоторые кредиторы, которые будут предоставлять личные кредиты людям с плохой кредитной историей, хотя эти виды кредитов будут иметь более высокие процентные ставки.

Если у вас хорошая кредитная история, есть много личных кредитов с более низкими процентными ставками и без штрафов за просрочку платежа, штрафов за досрочное погашение или сборов за выдачу кредита. Выберите личные займы LightStream, личные займы PenFed и откройте для себя личные займы как одни из лучших кредиторов личных займов.

Персональные кредиты LightStream

Узнать больше

От 4,99% до 19,99%* при подписке на автооплату

Консолидация долгов, ремонт дома, автофинансирование, медицинские расходы, свадебные и другие расходы от

до 59008,13 9016 9016 9016 9016 100 000 долл. США

4 24–144 месяца*

GOOD

Нет

NOT

4

7070704

707070

4

01707070Персональные кредиты Penfed

Узнайте больше

Откройте для себя личные кредиты

Узнайте больше

5,99% до 24,99%

Утешение долга, домов, свадьба или каникул

9000

.

36, 48, 60, 72 и 84 месяца

GOOD

Нет

NOT

$ 39

9

термины.

Еще один момент, который следует учитывать: потребительские кредиты обычно имеют срок погашения от одного до семи лет, в то время как автокредиты имеют период погашения от двух до семи лет.

Если вы берете кредит с более длительным сроком погашения, у него может быть более низкая процентная ставка, но в конечном итоге вы можете заплатить больше в общей сумме процентов, чем при кредите с более коротким периодом погашения и более высокой процентной ставкой. Воспользуйтесь кредитным калькулятором, чтобы рассчитать стоимость кредита.

Если вы берете кредит с более длительным сроком погашения, у него может быть более низкая процентная ставка, но в конечном итоге вы можете заплатить больше в общей сумме процентов, чем при кредите с более коротким периодом погашения и более высокой процентной ставкой. Воспользуйтесь кредитным калькулятором, чтобы рассчитать стоимость кредита.Оба типа кредитов иногда включают комиссию за выдачу, которая представлена в виде процента от суммы кредита, которую вы платите кредитору за предоставление кредита. Личные ссуды, как правило, имеют немного более высокую комиссию за выдачу, но есть много кредиторов, которые предлагают личные ссуды без них, например, три упомянутых выше кредитора, а также Marcus by Goldman Sachs Personal Loans.

Как правило, рекомендуется использовать автокредит для финансирования покупки автомобиля, потому что эти типы кредитов, как правило, имеют более низкие требования к кредитному рейтингу и предлагают более низкие процентные ставки. Согласно недавнему отчету Федеральной резервной системы, средняя процентная ставка по 24-месячному личному кредиту в мае 2022 года составляла 8,73%, а средняя процентная ставка по 60-месячному автокредиту — 4,85%, так что разница определенно есть.

Тем не менее, стоит посмотреть, на какие условия вы имеете право по обоим типам кредитов. Затем рассмотрите тот, у которого самые низкие сборы и процентная ставка, а также тот, у которого лучший период погашения.

Практический результат

Выбор между личным кредитом и автокредитом для оплаты автомобиля действительно сводится к вашим финансовым потребностям. Если вы ищете кредит с более низкой процентной ставкой и не имеете лучший кредитный рейтинг, автокредит является отличным выбором. Однако, если вы ищете кредит, который вы можете использовать для целей, выходящих за рамки покупки автомобиля, личный кредит является хорошим вариантом, поскольку вы можете использовать эти деньги на любое количество расходов.

Ознакомьтесь с подробным обзором Select personal finance , tech and tools , wellness and more, and follow us on Facebook , Instagram и Twitter , чтобы быть в курсе.

alexxlab administrator

Оставить ответ

Об авторе