Кредит лпх: Кредит для граждан, планирующих ведение личного подсобного хозяйства, – Стартовый капитал.

Потребительский кредит «Кредит для клиентов, ведущих личное подсобное хозяйство» от СберБанка

| Дата платежа | Остаток долга | Платеж по процентам | Платеж по основному долгу | Сумма платежа | |||

|---|---|---|---|---|---|---|---|

| Июль / 2023 | 293 554,18 ₽остаток долга | 4 250 ₽платеж по процентам | + | 6 445,82 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Август / 2023 | 287 017,05 ₽остаток долга | 4 158,68 ₽платеж по процентам | + | 6 537,13 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Сентябрь / 2023 | 280 387,3 ₽остаток долга | 4 066,07 ₽платеж по процентам | + | 6 629,74 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Октябрь / 2023 | 273 663,64 ₽остаток долга | 3 972,15 ₽платеж по процентам | + | 6 723,66 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Ноябрь / 2023 | 266 844,72 ₽остаток долга | 3 876,9 ₽платеж по процентам | + | 6 818,92 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Декабрь / 2023 | 259 929,2 ₽остаток долга | 3 780,3 ₽платеж по процентам | + | 6 915,52 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Январь / 2024 | 252 915,72 ₽остаток долга | 3 682,33 ₽платеж по процентам | + | 7 013,49 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Февраль / 2024 | 245 802,87 ₽остаток долга | 3 582,97 ₽платеж по процентам | + | 7 112,85 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Март / 2024 | 238 589,26 ₽остаток долга | 3 482,21 ₽платеж по процентам | + | 7 213,61 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Апрель / 2024 | 231 273,46 ₽остаток долга | 3 380,01 ₽платеж по процентам | + | 7 315,8 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Май / 2024 | 223 854,01 ₽остаток долга | 3 276,37 ₽платеж по процентам | + | 7 419,44 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Июнь / 2024 | 216 329,46 ₽остаток долга | 3 171,27 ₽платеж по процентам | + | 7 524,55 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Июль / 2024 | 208 698,31 ₽остаток долга | 3 064,67 ₽платеж по процентам | + | 7 631,15 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Август / 2024 | 200 959,05 ₽остаток долга | 2 956,56 ₽платеж по процентам | + | 7 739,26 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Сентябрь / 2024 | 193 110,15 ₽остаток долга | 2 846,92 ₽платеж по процентам | + | 7 848,9 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Октябрь / 2024 | 185 150,06 ₽остаток долга | 2 735,73 ₽платеж по процентам | + | 7 960,09 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Ноябрь / 2024 | 177 077,2 ₽остаток долга | 2 622,96 ₽платеж по процентам | + | 8 072,86 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Декабрь / 2024 | 168 889,98 ₽остаток долга | 2 508,59 ₽платеж по процентам | + | 8 187,22 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Январь / 2025 | 160 586,77 ₽остаток долга | 2 392,61 ₽платеж по процентам | + | 8 303,21 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Февраль / 2025 | 152 165,93 ₽остаток долга | 2 274,98 ₽платеж по процентам | + | 8 420,84 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Март / 2025 | 143 625,79 ₽остаток долга | 2 155,68 ₽платеж по процентам | + | 8 540,13 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Апрель / 2025 | 134 964,67 ₽остаток долга | 2 034,7 ₽платеж по процентам | + | 8 661,12 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Май / 2025 | 126 180,85 ₽остаток долга | 1 912 ₽платеж по процентам | + | 8 783,82 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Июнь / 2025 | 117 272,6 ₽остаток долга | 1 787,56 ₽платеж по процентам | + | 8 908,26 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Июль / 2025 | 108 238,14 ₽остаток долга | 1 661,36 ₽платеж по процентам | + | 9 034,46 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Август / 2025 | 99 075,7 ₽остаток долга | 1 533,37 ₽платеж по процентам | + | 9 162,44 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Сентябрь / 2025 | 89 783,45 ₽остаток долга | 1 403,57 ₽платеж по процентам | + | 9 292,25 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Октябрь / 2025 | 80 359,57 ₽остаток долга | 1 271,93 ₽платеж по процентам | + | 9 423,89 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Ноябрь / 2025 | 70 802,17 ₽остаток долга | 1 138,43 ₽платеж по процентам | + | 9 557,39 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Декабрь / 2025 | 61 109,39 ₽остаток долга | 1 003,03 ₽платеж по процентам | + | 9 692,79 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Январь / 2026 | 51 279,28 ₽остаток долга | 865,72 ₽платеж по процентам | + | 9 830,1 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Февраль / 2026 | 41 309,92 ₽остаток долга | 726,46 ₽платеж по процентам | + | 9 969,36 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Март / 2026 | 31 199,33 ₽остаток долга | 585,22 ₽платеж по процентам | + | 10 110,59 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Апрель / 2026 | 20 945,5 ₽остаток долга | 441,99 ₽платеж по процентам | + | 10 253,83 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Май / 2026 | 10 546,41 ₽остаток долга | 296,73 ₽платеж по процентам | + | 10 399,09 ₽платеж по долгу | = | 10 695,82 ₽итого | |

| Июнь / 2026 | 0 ₽остаток долга | 149,41 ₽платеж по процентам | + | 10 546,41 ₽платеж по долгу | = | 10 695,82 ₽итого |

Кредит на сельское хозяйство в Россельхозбанке от 3,25 % — взять потребительский кредит на развитие ЛПХ

Кредиты

Подбор кредитаКредитный рейтингПотребительские кредитыРефинансированиеАвтокредитыКредиты для бизнесаБанкротствоКурсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Страхование

ОСАГОКаскоСтрахование ипотекиСтрахование путешественниковСтрахование квартирыСтрахование спортсменовДобровольное медицинское страхованиеОт критических заболеванийСтрахование от укуса клещаСтрахование дома и дачиПроверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Займы

Займы онлайнЗаймы на картуЗаймы без отказаЗаймы с плохой КИЗаймы без процентовБанкротствоЛучшие займыЗаймы под залог ПТСЗаймы через ГосуслугиЗаймы до зарплатыДолгосрочные займыРейтинг МФО

Список МФО

Отзывы об МФО

Ипотека

Ипотечные кредитыВторичное жильеНовостройкиСтроительство домаРефинансирование ипотекиИпотека в новостройках ПИКСтрахование ипотекиРейтинг банков

Список банков

Отзывы о банках

Карты

Подбор кредитной картыКредитные картыДебетовые картыРейтинг банков

Список банков

Отзывы о банках

Вклады

ВкладыНакопительные счетаВалютные вкладыВклады для пенсионеровВклады с пополнениемКуда вложить деньгиБрокерское обслуживаниеИнвестиции в МФОРейтинг банков

Список банков

Отзывы о банках

Для бизнеса

Сервис регистрации самозанятыхРасчетно-кассовое обслуживаниеКредитыБанковские гарантииЭквайрингВкладыРегистрация бизнесаБухгалтерские услугиБизнес на маркетплейсЛизингВнесение изменений в ИП и ОООЛиквидация ИПРейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

ПрограммированиеДизайнУправлениеАналитикаМаркетингПодготовка к ЕГЭ и ОГЭРазработка на Python1С-программированиеQA-тестированиеГрафический дизайнВеб-дизайнАнглийский языкРейтинг курсов

Отзывы о курсах

Статьи о курсах

Список школ

Журнал

ГлавноеСпецпроектыТесты и игрыВопросы и ответыБлоги компанийРейтинг экспертовКарты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Ещё

По популярностиРоссельхозбанк

лиц. №3349

№3349

Пенсионный

2.4301 отзывСумма

30 000 ₽ – 3 млн ₽

Ставка

от 3,9 %

Срок

до 60 месяцев

Без обеспеченияНа любые целиОформление страховки

Россельхозбанк

лиц. №3349

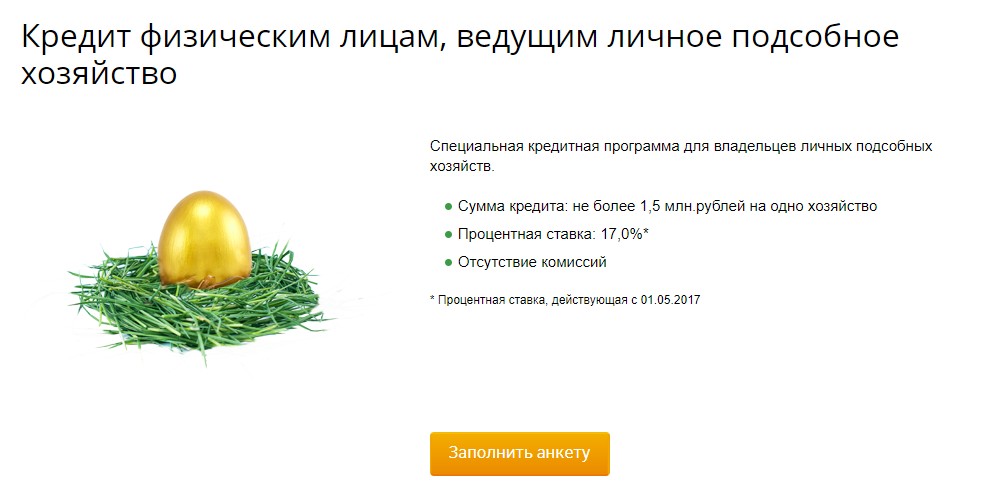

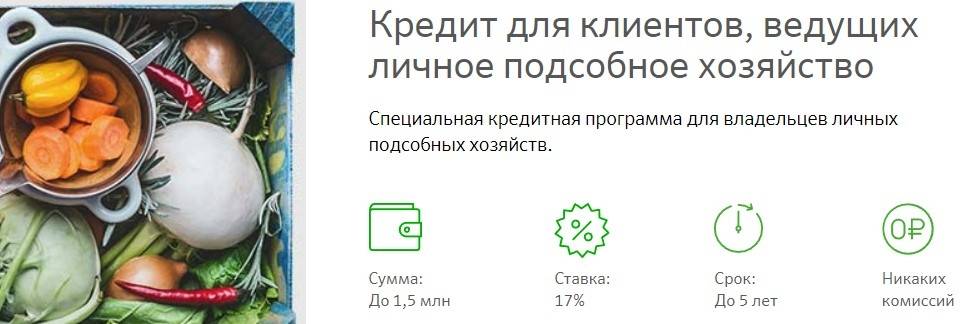

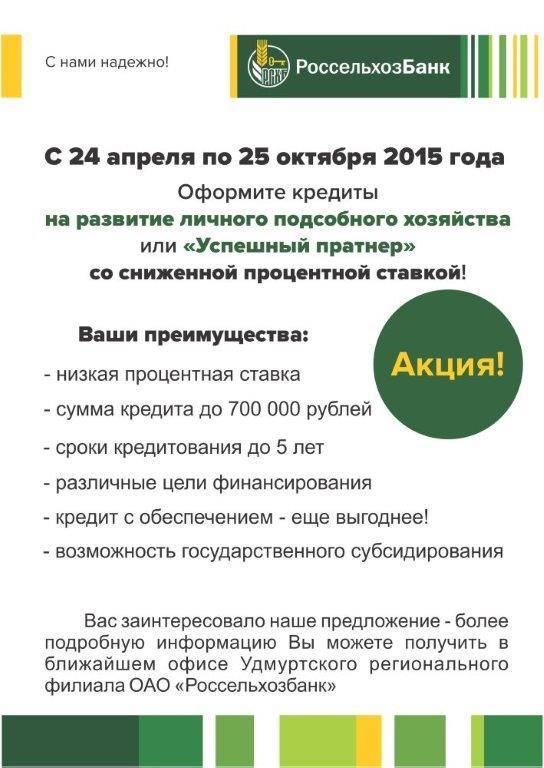

На развитие личного подсобного хозяйства

2.4301 отзывСумма

30 000 ₽ – 700 000 ₽

Ставка

от 15,4 %

Срок

до 60 месяцев

Без обеспеченияОформление страховки

Россельхозбанк

лиц. №3349

Рефинансирование

2.4301 отзывСумма

30 000 ₽ – 3 млн ₽

Ставка

от 3,9 %

Срок

до 60 месяцев

Без обеспеченияОформление страховки

Россельхозбанк

лиц. №3349

Газомоторное топливо

2.4301 отзывСумма

30 000 ₽ – 300 000 ₽

Ставка

12,5 %

Срок

до 36 месяцев

Без обеспеченияНа любые целиОформление страховки

Россельхозбанк

лиц. №3349

На любые цели

2.4301 отзывСумма

30 000 ₽ – 5 млн ₽

Ставка

от 3,9 %

Срок

до 60 месяцев

Без обеспеченияНа любые целиОформление страховки

Россельхозбанк

лиц. №3349

№3349

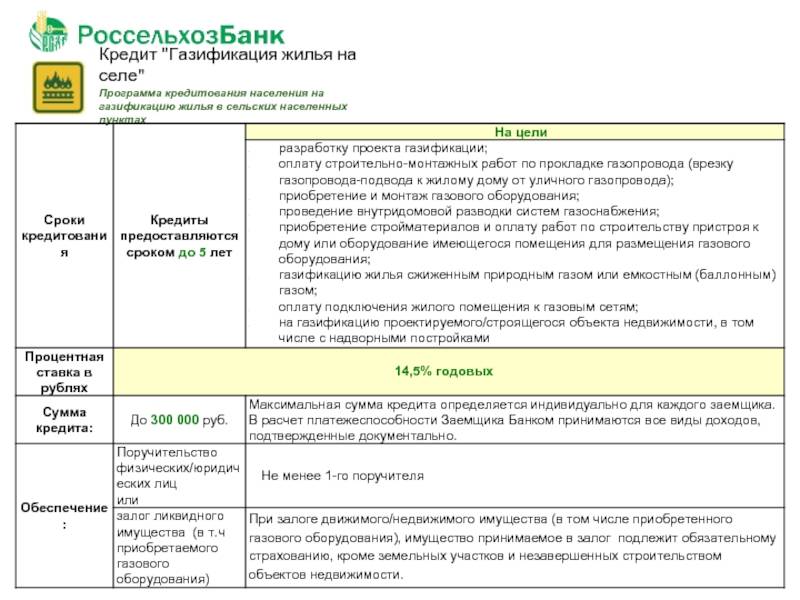

Для жителей села

2.4301 отзывСумма

30 000 ₽ – 700 000 ₽

Ставка

от 3,25 %

Срок

до 60 месяцев

Без обеспеченияОформление страховки

Россельхозбанк

лиц. №3349

Для самозанятых граждан

2.4301 отзывСумма

30 000 ₽ – 750 000 ₽

Ставка

15,4 %

Срок

до 60 месяцев

Без обеспеченияНа любые целиОформление страховки

Общий долг домохозяйств достигает $17,05 трлн в первом квартале 2023 года; Рост ипотечных кредитов замедляется

НЬЮ-ЙОРК — Центр микроэкономических данных Федерального резервного банка Нью-Йорка опубликовал сегодня

Ежеквартальный отчет о долгах и кредитах домохозяйств. В отчете показано увеличение общего долга домохозяйств в первом квартале 2023 года на 148 млрд долларов (0,9%) до 17,05 трлн долларов. Балансы сейчас на 2,9 триллиона долларов выше, чем в конце 2019 года, до рецессии, вызванной пандемией. Отчет основан на данных национального представителя ФРБ Нью-Йорка. Панель потребительского кредита.

Панель потребительского кредита.

Остатки по ипотечным кредитам незначительно выросли на 121 миллиард долларов в первом квартале 2023 года и составили 12,04 триллиона долларов на конец марта. Остатки по кредитным картам в первом квартале не изменились и составили 986 миллиардов долларов. Остатки автокредитов увеличились на 10 миллиардов долларов в первом квартале, противореча типичной тенденции снижения остатков в первых кварталах. Остатки студенческих кредитов немного увеличились и теперь составляют 1,60 триллиона долларов. Прочие остатки, включая розничные карты и другие потребительские кредиты, увеличились на 5 миллиардов долларов. В целом нежилищные остатки выросли на 24 миллиарда долларов.

Выдача ипотечных кредитов, включая рефинансирование, резко упала в первом квартале 2023 года до 324 миллиардов долларов США, что является самым низким уровнем с 2014 года. Объем новых автокредитов составил 162 миллиарда долларов США, что ниже максимумов эпохи пандемии, но все же выше до доковидных томов. Совокупные лимиты по счетам кредитных карт увеличились на 119 миллиардов долларов, что на 2,7% больше, чем в четвертом квартале 2022 года. В первом квартале лимиты на кредитные линии собственного капитала выросли на 9 миллиардов долларов.

Совокупные лимиты по счетам кредитных карт увеличились на 119 миллиардов долларов, что на 2,7% больше, чем в четвертом квартале 2022 года. В первом квартале лимиты на кредитные линии собственного капитала выросли на 9 миллиардов долларов.

Доля текущих долгов, ставших просроченными, увеличилась для большинства типов долгов. Коэффициент перехода просрочек по кредитным картам и автокредитам увеличился на 0,6 и 0,2 процентных пункта, соответственно приблизившись или превысив их уровни до пандемии.

Федеральный резервный банк Нью-Йорка также выпустил сопроводительный номер Сообщение в блоге Liberty Street Economics , в котором более подробно рассматривается жилищный капитал и рефинансирование ипотечных кредитов как инструменты финансирования потребительских расходов. Четырнадцать миллионов ипотечных кредитов были рефинансированы во время пандемического бума рефинансирования, во время которого 430 миллиардов долларов собственного капитала были извлечены за счет рефинансирования наличными. Около 64% этих ипотечных кредитов были «рефинансированными ставками», что привело к снижению среднего ежемесячного платежа для этих заемщиков на 220 долларов.

Около 64% этих ипотечных кредитов были «рефинансированными ставками», что привело к снижению среднего ежемесячного платежа для этих заемщиков на 220 долларов.

«Бум рефинансирования ипотечных кредитов закончился, но его влияние будет ощущаться в ближайшие десятилетия», — сказал Эндрю Хоуут, директор по исследованиям в области домохозяйств и государственной политики Федерального резервного банка Нью-Йорка. «В результате значительной просадки капитала ипотечные заемщики сократили свои ежегодные платежи на десятки миллиардов долларов, предоставив дополнительное финансирование для расходов или выплат по другим категориям долга».

Ежеквартальный отчет включает краткое изложение основных выводов и подтверждающих их данных. Основные тенденции, указанные в кратком изложении Отчета, включают:

Жилищный долг

- В первом квартале 2023 года вновь выданный ипотечный долг составил 324 миллиарда долларов. С окончанием бума рефинансирования в эпоху пандемии и замедлением продаж жилья в первом квартале существенно сократилось как рефинансирование, так и ипотечное кредитование.

- Новые потери права выкупа остаются низкими. Около 35 000 человек имели новые отметки о потере права выкупа в своих кредитных отчетах, что примерно соответствует уровню 4 квартала 2022 года.

Студенческие кредиты

- Задолженность по студенческим кредитам в первом квартале составила 1,604 триллиона долларов.

- В первом квартале 2023 года менее 1% совокупного студенческого долга имел просрочку или дефолт более 90 дней, что является небольшим снижением по сравнению с предыдущим кварталом. Уровень просроченной задолженности существенно снизился в предыдущем квартале из-за реализации программы «Новый старт», в рамках которой ранее просроченные кредитные остатки были восстановлены.

Долг домашних хозяйств и динамика кредита по состоянию на 1 кв. 2023 г.

| Категория | Ежеквартальное изменение * (млрд долларов) | Ежегодное изменение** (млрд долларов) | Итого на 1 квартал 2023 года (триллионы долларов США) |

| Ипотечный долг | (+) $121 | (+) $864 | 12,04 $ |

| Кредитная линия для собственного капитала | (+) 3 | долл.(+) 22 | долл. США0,34 $ |

| Студенческий долг | (+) 9 0049 долл. США | (+) $14 | 1,60 доллара США |

| Авто долг | (+) $10 | (+) $93 | 1,56 $ |

| Задолженность по кредитной карте | (+) $0 | (+) $145 | 0,99 $ |

| Прочее | (+) $5 | (+) $67 | 0,51 $ |

| Общий долг | (+) $148 | (+) $1205 | 17,05 $ |

США

США *Изменение с 4 кв. 2022 г. на 1 кв. 2023 г.

** Изменение с 1 кв. 2022 г. на 1 кв. 2023 г. 42

Категория 1 1 кв. 2022 г. 1 кв.  2023 г.

2023 г. Ипотечный долг 0,34% 0,59% Кредитная линия для собственного капитала 0,26% 0,48% Задолженность по студенческой ссуде 1,05% 0,94% Задолженность по автокредиту 1,61% 2,33% Задолженность по кредитной карте 3,04% 4,57% Прочее 2,88% 4,35% ВСЕ 0,71% 1,08%

Об отчете

Федеральный резервный банк Нью-Йорка

Семейный долг и кредитный отчет

предоставляет уникальные данные и информацию об условиях кредитования и активности потребителей в США. По данным Федерального резервного банка Нью-Йорка

Consumer Credit Panel, репрезентативная на национальном уровне выборка, составленная из анонимных кредитных данных Equifax, отчет предоставляет ежеквартальный снимок тенденций домохозяйств в области заимствования и задолженности, включая данные об ипотечных кредитах, студенческих кредитах, кредитных картах, автокредитах и просроченных платежах.

Контакт

Шелли Питтерсон

(917) 698-0510

[email protected]

Управление Федеральной резервной системы — Потребительский кредит

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

- Дом

- Данные

Текущая версия PDF Загрузка данных

Дата выпуска * : 5 мая 2023 г.

Март 2023 г.

Потребительский кредит увеличился с учетом сезонных колебаний на 5,4 процента в годовом исчислении в течение первого квартала. Возобновляемый кредит увеличился в годовом исчислении на 12,3 процента, а невозобновляемый кредит увеличился в годовом исчислении на 3,1 процента. В марте потребительский кредит увеличился на 6,6 процента.

Непогашенный потребительский кредит

1 С поправкой на сезонность. Миллиарды долларов, если не указано иное.Потребительский кредит (уровни)

1 Без сезонной поправки. Миллиарды долларов.Непогашенные потребительские кредиты (потоки)

1 Без сезонной поправки. Миллиарды долларов, годовая ставка.*Эта версия обычно выпускается пятого рабочего дня каждого месяца. Дополнительную информацию см. в Графике выпуска статистических данных.

Сноски

- Охватывает большинство кредитов, предоставленных физическим лицам, за исключением кредитов, обеспеченных недвижимостью.

Включает дебиторскую задолженность, учитываемую на балансе учреждения, а также непогашенные остатки пулов, по которым были выпущены ценные бумаги; в соответствии с действующим правилом бухгалтерского учета большая часть этих остатков остается на балансе кредитора.

Включает дебиторскую задолженность, учитываемую на балансе учреждения, а также непогашенные остатки пулов, по которым были выпущены ценные бумаги; в соответствии с действующим правилом бухгалтерского учета большая часть этих остатков остается на балансе кредитора. - Ряд непогашенных потребительских кредитов и его компонентов могут содержать разрывы, возникающие в результате разрывов в исходных данных. Процентные изменения корректируются, чтобы исключить влияние таких перерывов. Кроме того, процентные изменения представляют собой простой годовой показатель и рассчитываются на основе неокругленных данных.

- Включает автокредиты и все другие кредиты, не включенные в возобновляемый кредит, такие как кредиты на мобильные дома, образование, лодки, трейлеры или отпуск. Эти кредиты могут быть обеспеченными или необеспеченными.

- Данные о потоках представляют изменения уровня кредитоспособности в связи с экономической и финансовой деятельностью и исключают разрывы в рядах данных из-за изменений в методологии, исходных данных и других технических аспектах оценки, которые могут повлиять на уровень кредитоспособности.

- Процентные ставки представляют собой годовые процентные ставки (годовые) в соответствии с Положением Федеральной резервной системы Z. Процентные ставки по кредитам на покупку новых автомобилей и потребительским кредитам в коммерческих банках представляют собой простые невзвешенные средние значения наиболее распространенных ставок каждого банка, взимаемых в течение первой календарной недели финансового года. средний месяц каждого квартала. Для счетов кредитных карт ставка для всех счетов представляет собой заявленную годовую процентную ставку, усредненную по всем счетам кредитных карт во всех подотчетных банках. Ставка по счетам с начисленными процентами представляет собой годовое отношение общих финансовых расходов во всех подотчетных банках к общему среднему дневному остатку, по которому были начислены финансовые расходы (исключая счета, по которым финансовые расходы не начислялись).

- Охватывает большинство кэптивных и некэптивных финансовых компаний. Серия условий автокредитования финансовой компании, включенных в предыдущие выпуски, прекращена.

Они по-прежнему доступны в программе загрузки данных.

Они по-прежнему доступны в программе загрузки данных. - Включает студенческие ссуды, предоставленные Министерством образования в рамках Федеральной программы прямых ссуд и Ссудной программы Перкинса, а также ссуды Федеральной программы семейного образования, которые правительство приобрело в соответствии с Законом об обеспечении постоянного доступа к студенческим ссудам.

- Включает студенческие ссуды, выданные в рамках Федеральной программы семейных ссуд на образование и принадлежащие образовательным учреждениям и некоммерческим организациям.

- Включает студенческие ссуды, выданные в рамках Федеральной программы семейных ссуд на образование и Программы прямых ссуд; кредиты Перкинса; и частные студенческие ссуды без государственных гарантий. Эта справочная позиция включает остатки кредита, которые не включены в невозобновляемые кредитовые остатки. Дополнительные сведения см. в общедоступной документации. Данные по этому справочному элементу выпускаются за каждый месяц окончания квартала.

Об авторе