Кредит на коммерческую недвижимость для юридических лиц: Кредит на коммерческую недвижимость для ИП и ООО — 349 предложений в 82 банках, взять кредит для покупки помещения для бизнеса

ипотека | быстрое оформление кредита

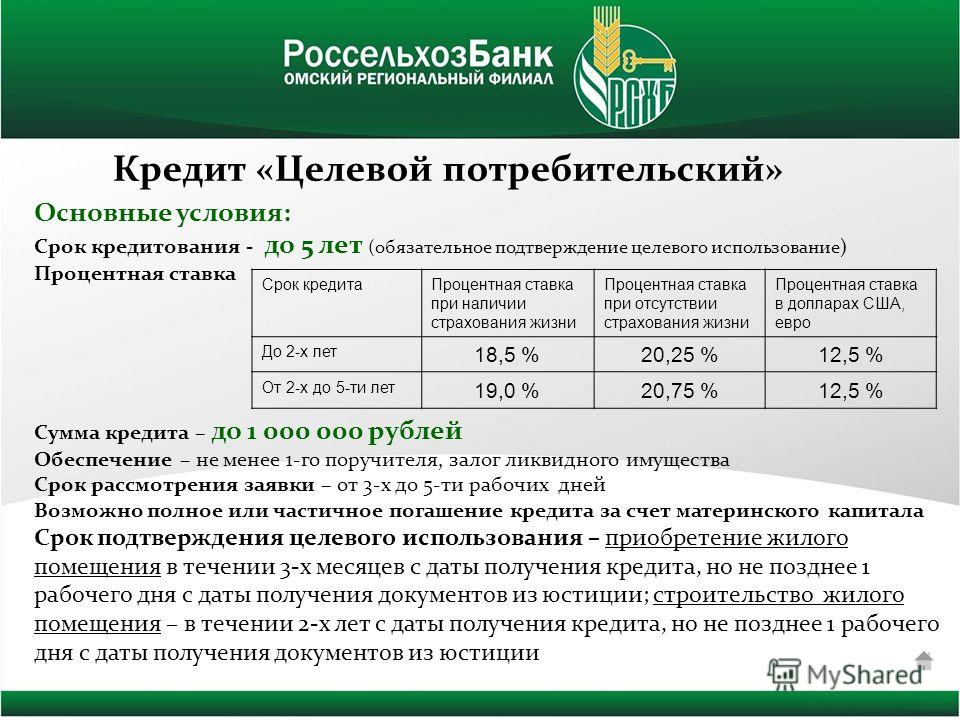

Условия предоставления «Бизнес-ипотеки»

| Сегмент клиентов | клиенты малого и среднего бизнеса:

|

| Срок | от 12 до 60 месяцев |

| Ставка | 14% годовых |

| Разовая комиссия | 1% от суммы кредита |

| Валюта | гривня |

| Сумма финансирования | от 200 000,00 грн (до 75% стоимости недвижимости) |

| Аванс | от 25% стоимости недвижимости |

| График платежей | аннуитет, адаптированный график погашения с учетом сезонности бизнеса |

| Страхование | ежегодно согласно тарифам аккредитованной банком страховой компании |

ПриватБанк – участник государственной программы «Доступные кредиты 5-7-9%»

Покупайте недвижимость для предприятия, не извлекая из оборота 100% стоимости покупки.

Сниженная процентная ставка благодаря компенсации государством. Подробнее

Подробнее

Часто задаваемые вопросы

Какая сумма аванса предусмотрена по продукту?

При предоставлении кредитного лимита на приобретение недвижимости аванс составляет от 25 до 50% в зависимости от территориального расположения недвижимости.

Да, ознакомиться с продающейся недвижимостью возможно на торговых площадках «Сетам» и ProZorro.

Сколько кредитов «Бизнес-ипотека» может быть у клиента одновременно?

Количество оформленных на одного клиента кредитов «Бизнес-ипотека» не ограничивается – может быть выдано столько кредитов, сколько позволяет оформить финансовое состояние вашего предприятия.

Каким требованиям должен отвечать клиент для оформления кредита «Бизнес-ипотека»?

1. Форма собственности – юридическое лицо или физическое лицо – предприниматель.

2. Срок функционирования предприятия – не менее 12 месяцев от даты официальной регистрации на момент обращения за кредитом.

3. Наличие открытого текущего счета в ПриватБанке.

Требуется ли банком предоставление отчета об оценке имущества, подготовленного субъектом оценочной деятельности (СОД), для предметов обеспечения по кредиту «Бизнес-ипотека»?

Отчет СОД относительно стоимости объектов недвижимости является обязательным при финансировании и должен быть предоставлен аккредитованной банком компанией (перечень аккредитованных СОД можно увидеть здесь).

Какие договоры заключаются с клиентом при оформлении продукта «Бизнес-ипотека»?

1. Кредитный договор.

2. Договор ипотеки.

3. Договор поручительства.

4. Договор страхования.

line конференция «МИЭЛЬ-Коммерческая недвижимость»: «Ипотека коммерческой недвижимости»

5 июня на сайте холдинга «МИЭЛЬ» www.miel.ru состоялась Интернет-конференция «Ипотека коммерческой недвижимости». Как получить банковский кредит на наиболее выгодных условиях, какие требования предъявляют сегодня банки к заемщикам, какие существуют схемы кредитования — на эти и другие вопросы отвечал Владимир Викулов, руководитель проекта ипотечного консалтинга «МИЭЛЬ – Коммерческая недвижимость».

В настоящее время ипотека коммерческой недвижимости находится на этапе становления и пока не столь популярна, как в жилом секторе. Развитие ипотеки сдерживается нежеланием застройщиков связывать себя требованиями банков, отсутствием безопасных для всех участников схем, невозможностью регистрации ипотеки в силу закона, малым количеством банков и т. д. Но, как прогнозируют специалисты, отношение к ипотеке в ближайшие годы поменяется кардинально, как это уже произошло в жилом секторе.

д. Но, как прогнозируют специалисты, отношение к ипотеке в ближайшие годы поменяется кардинально, как это уже произошло в жилом секторе.

Ипотека коммерческой недвижимости очень актуальна, в первую очередь, для компаний малого и среднего бизнеса. Приобретать помещения для своих целей за собственные средства таким компаниям тяжело, из-за высоких цен на офисные, торговые помещения (по данным Компании максимальные базовые ставки на офисы к концу 2008 г. достигнут $2100 за кв. м в год, на торговые помещения – $4750). Проще и выгоднее взять ипотечный кредит и погашать его равными ежемесячными платежами в течение определенного срока. Также достаточно востребована ипотека физическими лицами, являющимися владельцами компаний или занимающими ведущие должности в управлении.

Предлагаем вашему вниманию материалы Интернет-конференции.

Александра: Чем ипотека коммерческой недвижимости отличается от простой ипотеки жилья? Какова схема? Как происходит регистрация ипотеки?

Владимир Викулов: Александра, добрый день! Ипотека коммерческой недвижимости отличается от жилой требованиями, предъявляемыми Банком, и андерайтингом (проверкой платежеспособности) Заемщика. Также, в отличии от ипотеки жилой недвижимости, отсутствует четкое законодательство в сфере данного вида кредитования. Схемы реализации данного продукта зависят от Заемщика (юридическое или физическое лицо) и приобретаемого объекта. Регистрация ипотеки коммерческой недвижимости в отличии от жилой происходит в два этапа: регистрация залога и последующая регистрация перехода права собственности уже заложенного объекта.

Также, в отличии от ипотеки жилой недвижимости, отсутствует четкое законодательство в сфере данного вида кредитования. Схемы реализации данного продукта зависят от Заемщика (юридическое или физическое лицо) и приобретаемого объекта. Регистрация ипотеки коммерческой недвижимости в отличии от жилой происходит в два этапа: регистрация залога и последующая регистрация перехода права собственности уже заложенного объекта.

Елена: В чем заключается кардинальное отличие ипотеки коммерческой недвижимости от кредита на покупку жилья? Значит ли это, что кредит оформляется на юридическое лицо, желающее приобрести, например, офис, а не на физлицо? Может ли «простой человек» приобрети коммерческую недвижимость с использованием заемных средств, или ему для этого необходимо создать компанию?

Владимир Викулов: Елена, отличие ипотеки жилой недвижимости от коммерческой заключается в том, что объектом залога является нежилая недвижимость – офисы, склады, торговые площади и прочее. Заемщиком может выступать как юридическое, так физическое лицо.

Заемщиком может выступать как юридическое, так физическое лицо.

Анатолий: Как давно вы работаете с этим направлением? Насколько коммерческая ипотека распространена на рынке? Я никогда не слышал, чтобы банки давали кредиты на коммерческую недвижимость…

Владимир Викулов: Анатолий, проект «Ипотека коммерческой недвижимости» в компании развивается с декабря 2005 года. Но пока ипотека в сфере коммерческой недвижимости далеко отстает от ипотеки жилого сектора. Если взять период 7-8 лет назад, то ипотека в жилой сфере была на таком же уровне, как ипотека коммерческой недвижимости сейчас. Банки работают с нами по данной услуге, и в настоящее время у нас есть реализованные проекты.

Наталия: С какими банками вы работаете? Какие требования они предъявляют к заемщику? Можете ли вы предоставить своим клиентам какие-либо льготы на получение ипотечного кредита на КН?

Владимир Викулов: Наталия, мы работаем с ведущими банками на рынке ипотечного кредитования, которые готовы предоставить преференции нашим клиентам и быстрее решать вопросы одобрения Заемщика и согласования всех необходимых документов.

Теперь отвечу касательно требований к потенциальным Заемщикам. Если сравнивать физических и юридических лиц, то эти требования очень отличаются. Безусловно, при кредитовании физических лиц список необходимых документов гораздо меньше, чем для компании. И срок рассмотрения заявок Банком для физических лиц 3-5 дней, при рассмотрении заявок юридических лиц — от 2-х недель.

Анатолий: Скажите, пожалуйста, если я хочу купить квартиру с целью перевода ее в нежилой фонд, считается ли это ипотекой коммерческой недвижимости? Какие нужны документы, для того чтобы взять ипотеку на покупку коммерческой недвижимости? Спасибо.

Викулов В.А.: Анатолий, на сегодняшний момент банковский продукт по покупке в кредит жилой недвижимости с последующим переводом в нежилую находится в заключительной стадии разработки, и в ближайшее время будет позиционироваться как один из видом ипотеки коммерческой недвижимости. Перечень документов формируется в каждом конкретном случае и зависит от многих факторов – вида подтверждения дохода, рода деятельности, статуса Заемщика, объекта ипотеки и т. д.

д.

Михаил Палочкин, газета \»Ваше дело\»: Может ли государство как-то поучаствовать в развитии рынка ипотеки коммерческой недвижимости?

Владимир Викулов: Михаил, можно ускорить развитие рынка ипотеки коммерческой недвижимости с помощью законодательства. Препятствия развития рынка в достаточной мере связаны с невозможностью в настоящий момент регистрировать ипотеку коммерческой недвижимости в силу закона, и отсутствием схем, одинаково обеспечивающих безопасность и гарантии проведение сделки для всех сторон (Банк, Заемщик-Покупатель, Продавец).

Михаил Палочкин, газета \»Ваше дело\»: Для какого бизнеса — малого, среднего или крупного — реальны проекты ипотеки коммерческой недвижимости?

Владимир Викулов: Ипотека коммерческой недвижимости за последнее время востребована в основном малым и средним бизнесом, так как приобретать помещения для своих целей за собственные средства таким компаниям финансово обременительно. Проще и выгоднее взять ипотечный кредит и погашать его равными ежемесячными платежами в течение определенного срока.

Крупные компании, как правило, решают вопросы или за счет собственных средств или за счет кредитов под оборотные средства. Также ипотека востребована физическими лицами — владельцами или топ-менеджерами компаний.

Михаил Палочкин, газета \»Ваше дело\»: Какие российские банки готовы предоставлять ипотечные кредиты на коммерческую недвижимость? На каких условиях?

Владимир Викулов: Михаил, на сегодняшний день наиболее распространенные условия кредитования физических лиц коммерческой недвижимости таковы: срок кредита — до 15 лет, процентная ставка — от 12% до 15%, размер кредита — до 90% от стоимости недвижимости. Для юридических лиц условия следующие: срок предоставления кредита – от 3 до 10 лет, процентная ставка — от 13% до 17,5%, размер кредита — до 60%-70% от стоимости объекта коммерческой недвижимости.

Михаил Палочкин, газета \»Ваше дело\»: Каковы, по Вашему мнению, перспективы развития рынка ипотеки коммерческой недвижимости в Сибири, Алтайском крае?

Владимир Викулов: Михаил, с большой долей вероятности можно предположить, что ипотека коммерческой недвижимости будет развиваться и будет более востребована на рынке в ближайшем будущем. Ведь еще 8-10 лет назад, когда на рынке кредитования жилья было всего несколько банков и проценты были высокими, редко кто мог позволить себе данный вид кредита. И само слово «ипотека» или «ипотечный кредит» вызывали непонимание и недоверие. А затем пришли крупные игроки с более дешевыми деньгами и более выгодными условиями. И люди стали задумываться о такого рода кредитах и о тех возможностях, которые дает кредитование при покупке жилья. И сейчас ситуация на рынке коммерческой ипотеки очень похожа на ситуацию на рынке жилой ипотеки лет 10 назад. В ближайшее время мы ожидаем выход на рынок крупных банков с доступными программами по такого рода кредитам.

Ведь еще 8-10 лет назад, когда на рынке кредитования жилья было всего несколько банков и проценты были высокими, редко кто мог позволить себе данный вид кредита. И само слово «ипотека» или «ипотечный кредит» вызывали непонимание и недоверие. А затем пришли крупные игроки с более дешевыми деньгами и более выгодными условиями. И люди стали задумываться о такого рода кредитах и о тех возможностях, которые дает кредитование при покупке жилья. И сейчас ситуация на рынке коммерческой ипотеки очень похожа на ситуацию на рынке жилой ипотеки лет 10 назад. В ближайшее время мы ожидаем выход на рынок крупных банков с доступными программами по такого рода кредитам.

Михаил Палочкин, газета \»Ваше дело\»: Владимир Алексеевич! Какие факторы сдерживают развитие ипотеки коммерческой недвижимости в России?

Владимир Викулов: Михаил, спасибо за интерес к обсуждаемой теме. Основной преградой развития рынка ипотеки коммерческой недвижимости является законодательство, т.е. его отсутствие. В Законе об ипотеке очень четко прописана ипотека жилой недвижимости, а про коммерческую ипотеку ничего не объясняется. И банки зачастую вынуждены использовать различные схемы при кредитовании, которые подразумевают более длительный этап проведения сделки, что невыгодно для партнеров в сделке.

В Законе об ипотеке очень четко прописана ипотека жилой недвижимости, а про коммерческую ипотеку ничего не объясняется. И банки зачастую вынуждены использовать различные схемы при кредитовании, которые подразумевают более длительный этап проведения сделки, что невыгодно для партнеров в сделке.

Сержио: Владимир, добрый день! Подскажите, на какие ставки и сроки можно сегодня ориентироваться при получении кредита? Если это будет ИП, юр.лицо?И второй вопрос, есть ли отличия при оформлении кредита при покупке (ипотека) и просто залога уже имеющейся коммерческой недвижимости? Прежде всего, в отношении процентных ставок и сроков. Заранее «Сэнькью»!

Владимир Викулов: Сержио, наиболее распространенные условия кредитования юридических лиц следующие: срок предоставления кредита – от 3 до 10 лет, процентная ставка — от 13% до 17.5%, размер кредита — до 60%-70% от стоимости объекта коммерческой недвижимости. Что касается условий предоставления кредита под залог или на покупку объектов коммерческой недвижимости — они идентичны. Отличие заключается в организации процесса проведения сделки.

Отличие заключается в организации процесса проведения сделки.

Сергей: Можно ли оформить кредит на офис? Что нужно для этого сделать, какие документы собрать?

Владимир Викулов: Сергей, добрый день! Офис, как и прочие объекты коммерческой недвижимости, можно приобрести с привлечением кредитных средств. Касательно сбора документов для оформления кредита, то мы предлагаем нашим клиентам полный спектр услуг по ипотеке коммерческой недвижимости. Первый шаг – это одобрение самого Заемщика (подготовка документов для банка, выбор банка исходя из возможностей заемщика, формирование кредитного досье, представление интересов Заемщика в банке). При положительном решении наши консультанты могут подобрать Клиенту объект, отвечающий как требованиям Клиента, так и требованиям Банка. После выбора объекта, мы согласовываем пакет документов по объекту с Банком, страховой компанией и организовываем процесс оценки, необходимый как для Банка, так и для страховой компании. Далее мы проводим с Продавцами переговоры и обсуждаем схему проведения сделки и расчетов. При положительном результате проверки объекта (юридическая чистота), мы готовим пакет документов для сделки, организовываем и проводим саму сделку. Наша работа заканчивается, когда Продавец получил окончательный расчет, а Покупатель получил документы о собственности. Мы может оказывать каждую из данных составляющих комплексной услуги отдельно.

При положительном результате проверки объекта (юридическая чистота), мы готовим пакет документов для сделки, организовываем и проводим саму сделку. Наша работа заканчивается, когда Продавец получил окончательный расчет, а Покупатель получил документы о собственности. Мы может оказывать каждую из данных составляющих комплексной услуги отдельно.

Павел: Если продавец коммерческой недвижимости просит денежные средства раньше срока регистрации договора купли-продажи, то банки могут предоставить кредит до момента регистрации договора? Если да, то какие схемы применяют?

Владимир Викулов: При сделках по ипотеке коммерческой недвижимости на первом этапе оформляется залог от продавца объекта. После оформления залога он получает доступ к большей части денежных средств. И последующим этапом регистрируется договор купли-продажи. То есть продавец получает большую часть средств до подписания и регистрации договора купли-продажи.

Андрей: Почему так мало банков предоставляет такие услуги?

Владимир Викулов: Андрей, здравствуйте! Действительно, в настоящее время банков, работающих по программе ипотеки коммерческой недвижимости, мало. Это в значительной мере связано с невозможностью в настоящий момент регистрировать ипотеку нежилой недвижимости в силу закона и отсутствием схем, одинаково обеспечивающих безопасность и гарантии проведения сделки для всех сторон (банк, Заемщик-Покупатель, Продавец). Поэтому банки предпочитают заниматься ипотекой жилой недвижимости, где четко отработанны схемы и этапы сделок.

Это в значительной мере связано с невозможностью в настоящий момент регистрировать ипотеку нежилой недвижимости в силу закона и отсутствием схем, одинаково обеспечивающих безопасность и гарантии проведения сделки для всех сторон (банк, Заемщик-Покупатель, Продавец). Поэтому банки предпочитают заниматься ипотекой жилой недвижимости, где четко отработанны схемы и этапы сделок.

Хафиз Ибрагимов: Какие риски несёт банк при кредитовании коммерческой ипотеки и как покрываются эти риски?

Владимир Викулов: Хафиз, добрый день! Безусловно, Ваш вопрос правильнее адресовать к банкам, работающих на рынке кредитования. Основываясь на нашей практике и уже реализованных сделках, банки покрывают свои риски за счет страхования, дисконта и оформления залога на объект, как впрочем и при прочих сделках по ипотеке.

Татьяна: У нашей компании не хватает средств на приобретение собственного офиса. Будет ли ей выгодно его снимать или все-таки приобрести по ипотеке?

Владимир Викулов: Татьяна, для ответа на Ваш вопрос необходимо учесть много факторов, влияющих на возможность получить кредит. Чаще всего платеж по кредиту и арендная ставка сопоставимы. Если компания давно и успешно осуществляет свою деятельность на рынке, то в подавляющем большинстве приобрести недвижимость будет выгоднее, т.к. часто платеж по кредиту и арендная ставка сопоставимы.

Чаще всего платеж по кредиту и арендная ставка сопоставимы. Если компания давно и успешно осуществляет свою деятельность на рынке, то в подавляющем большинстве приобрести недвижимость будет выгоднее, т.к. часто платеж по кредиту и арендная ставка сопоставимы.

Светлана: Владимир, скажите, пожалуйста, насколько выгодно приобретать коммерческую недвижимость по ипотеке с инвестиционными целями?

Владимир Викулов: Светлана, коммерческая недвижимость, безусловно, как объект инвестиций привлекает достаточное количество инвесторов в этот сегмент рынка. В определенных районах нежилые помещения в строящихся офисно-торговых центрах выкупаются еще задолго до ввода объекта в эксплуатацию. Но, к сожалению, покупка нежилого помещения в строящихся объектах – вопрос достаточно сложный. И если про ипотеку вторичной коммерческой недвижимости мы можем с определенной долей уверенности сказать, что есть программы и условия кредитования, то в случае строящихся объектов банки рассматривают в индивидуальном порядке каждый случай. Когда Заемщик хочет приобрести такой объект, одним из способов покупки является ипотека под имеющиеся нежилые помещения. Причем Заемщик может взять кредит как под объект находящийся в его собственности, так и под объект, который находится в собственности у другого собственника.

Когда Заемщик хочет приобрести такой объект, одним из способов покупки является ипотека под имеющиеся нежилые помещения. Причем Заемщик может взять кредит как под объект находящийся в его собственности, так и под объект, который находится в собственности у другого собственника.

Светлана: Подскажите, с какими трудностями может столкнуться заемщик?

Владимир Викулов: Светлана, трудности, как правило, связаны со схемой проведения самой сделки приобретения недвижимости и схемой взаиморасчетов между Заемщиком и Продавцом объекта. Данные сложности связаны с невозможностью регистрации ипотеки коммерческой недвижимости в силу закона. В настоящее время существует несколько схем проведения сделок, и наш опыт и реализованные проекты в области ипотеки коммерческой недвижимости позволяют преодолевать сложности в кратчайшие сроки.

Варвара: Отразился ли финансовый кризис в США на рынке ипотечного кредитования коммерческой недвижимости?

Владимир Викулов: Варвара, в результате кризиса ипотечного рынка в США были остановлены программы ипотеки коммерческой недвижимости в ряде банков. Но на сегодняшний момент рынок оживает и появляются новые игроки и банковские программы в этой области.

Но на сегодняшний момент рынок оживает и появляются новые игроки и банковские программы в этой области.

Евгений: Коммерческая недвижимость — это, как правило, дорогая покупка, стоимостью несколько миллионов долларов, а есть ли какие-то ограничения по минимальному и максимальному размеру кредита?

Владимир Викулов: Евгений, действительно, покупка объекта коммерческой недвижимости требует существенного вложения денежных средств (по сравнению с жилой недвижимостью). Для физических лиц существуют ограничения по максимальному размеру кредита. В среднем по рынку он составляет 2 млн. долларов США. Однако на рынке существует уникальный продукт по кредитованию физических лиц с ограничением в 10 млн. долларов. Для компаний лимита по размеру кредита нет, банки определяют максимальный размер кредита, исходя из финансовых показателей компании и цели кредита.

Александр: Много ли банков предоставляют такую услугу, как коммерческая ипотека? С какими банками вы сотрудничаете? Какова роль вашей компании в получении кредита и стоимость услуг?

Владимир Викулов: Александр, здравствуйте! В настоящее время есть ряд банков, работающих по программе ипотеки коммерческой недвижимости, и мы сотрудничаем с ведущими банками рынка ипотеки.

Мы предлагаем нашим клиентам полный спектр услуг по ипотеке коммерческой недвижимости. Первый шаг – это одобрение самого Заемщика (подготовка документов для банка, выбор банка исходя из возможностей заемщика, формирование кредитного досье, представление интересов Заемщика в банке). При положительном решении наши консультанты могут подобрать Клиенту объект, отвечающий как требованиям Клиента, так и требованиям Банка. После выбора объекта, мы согласовываем пакет документов по объекту с Банком, страховой компанией и организовываем процесс оценки, необходимый как для Банка, так и для страховой компании. Далее мы проводим с Продавцами переговоры и обсуждаем схему проведения сделки и расчетов. При положительном результате проверки объекта (юридическая чистота), мы готовим пакет документов для сделки, организовываем и проводим саму сделку. Наша работа заканчивается, когда Продавец получил окончательный расчет, а Покупатель получил документы о собственности.

Мы можем оказывать каждую из данных составляющих комплексной услуги отдельно.

Варвара: Насколько развито направление ипотечного кредитования коммерческой недвижимости? Как давно оно существует и насколько востребовано на рынке?

Владимир Викулов: Варвара, на текущий момент ипотека коммерческой недвижимости находится на этапе развития. Но уже сегодня можно говорить о четких программах, условиях и требованиях, которые предъявляют банки в этой сфере.

Отрабатываются схемы проведения сделок с различного рода Заемщиками (юридическими и физическими лицами). Но пока ипотека коммерческой недвижимости значительно отстает от ипотеки жилого сектора.

Компания занимается данным проектом с декабря 2005 года. Что касается востребованности ипотеки коммерческой недвижимости на рынке, она значительно превышает существующие предложения.

Михаил: Владимир, в чем залог успеха работы проекта «Ипотека коммерческой недвижимости»?

Владимир Викулов: С точки зрения клиента, который планирует воспользоваться данным видом услуги, ипотека коммерческой недвижимости – это возможность приобретения необходимой для Вас или Вашей компании площади для ведения бизнеса, без привлечения дополнительных обеспечений по кредиту, т. е. залогом будет выступать приобретаемый объект.

е. залогом будет выступать приобретаемый объект.

Алексей: Добрый день, существует ли статистика невозвратов ипотечных кредитов под коммерческую недвижимость?

Владимир Викулов: Алексей, в связи с тем, что рынок ипотеки коммерческой недвижимости только формируется, статистики невозвратов ипотечных кредитов в этой области пока нет. Если мы посмотрим на ситуацию с невозвратами кредитов в жилой недвижимости, то по различным оценкам она колеблется от 25 до 35%.

Светлана: Если я воспользуюсь Вашей помощью в получении ипотеки, какова будет стоимость Вашей услуги?

Владимир Викулов: Светлана, добрый день! Наше сотрудничество начинается с информирования Вас об условиях кредитования и предоставления перечня документов, необходимых для банков. Перечень документов формируется нами специально под Вас, исходя из особенностей Вашего бизнеса.

Стоимость услуги ипотечного консалтинга зависит от размера кредита и от того, кто выступает в роли Заемщика – физическое или юридическое лицо. В зависимости от всех факторов стоимость услуги колеблется от 1% до 3% в зависимости от размера взятого Вами кредита.

В зависимости от всех факторов стоимость услуги колеблется от 1% до 3% в зависимости от размера взятого Вами кредита.

Мы готовы обсуждать размер вознаграждения в зависимости от вида кредита и целей.

Мы заключаем Договор без получения каких-либо денежных средств, и Вы производите предоплату только после получения предварительного положительного решения Банка о кредите. Остаток вознаграждения оплачивается Вами по факту выполнения работ.

Дорогие друзья, к сожалению, время нашего общения в онлайне подошло к концу. Спасибо за интерес к обсуждаемым вопросам и к деятельности компании «МИЭЛЬ — Коммерческая недвижимость», желаю успехов в ваших начинаниях!

Banker Resource Center: Кредитование коммерческой недвижимости

Банковский ресурсный центр

Кредитование коммерческой недвижимости (CRE) включает финансирование приобретения, развития и строительства (ADC), а также финансирование приносящей доход недвижимости. Приносящая доход недвижимость включает недвижимость, предназначенную для сдачи в аренду третьим сторонам, и нежилую недвижимость, которая занята ее владельцем или связанной стороной.

Приносящая доход недвижимость включает недвижимость, предназначенную для сдачи в аренду третьим сторонам, и нежилую недвижимость, которая занята ее владельцем или связанной стороной.

Ключевые законы и правила, относящиеся к учреждениям, контролируемым FDIC; обратите внимание, что другие законы и правила также могут применяться.

- Приложение А к Части 364 — Межведомственные руководящие принципы Установление стандартов безопасности и надежности обеспечивает эксплуатационные и управленческие стандарты безопасности и устойчивость, включающая качество активов и рост активов

- Часть 365. Стандарты кредитования недвижимости

предоставляет стандарты кредитования недвижимости и адреса

принятие и поддержание письменных политик

для предоставления кредита, обеспеченного недвижимостью, или

производятся с целью финансирования постоянных улучшений

недвижимость (www.

ecfr.gov)

ecfr.gov) - Часть 323 — Оценки обсуждает требования к письменной оценке для определенных сделок с недвижимостью

- Раздел 337.2 — Резервные аккредитивы обсуждает расчет юридических ограничений кредитования, включая кредиты любому заемщик, кредиты аффилированным лицам банка или совокупные кредиты

- Раздел 337.3 а также Постановление Совета Федеральной резервной системы O рассмотреть вопрос о предоставлении кредита от учреждения его исполнительные директора, директора и основные акционеры

- Часть 347. Международные банковские операции обсуждает требования к учреждениям для участия в иностранных финансовая деятельность

- Постановление Совета Федеральной резервной системы W ограничивает определенные операции между банками и их аффилированными лицами

Часто задаваемые вопросы, рекомендации, заявления о политике и

другая информация, выпущенная FDIC самостоятельно или по межведомственному

основе, предназначенной для обеспечения безопасной и надежной работы.

- Руководство по политике проведения проверок по управлению рисками

- Раздел 3.1 — Качество активов описывает области рассмотрения для назначения актива рейтинг качества и определяет каждый рейтинг

- Раздел 3.2 — Кредиты описывает процесс обзора для оценки кредитной политики и практики кредитного администрирования, а также их эффективность для поддержания качества кредита и минимизации потерь

- Раздел 3.8 — Забалансовая деятельность описывает процесс проверки таких элементов, как кредит обязательства, аккредитивы и возобновляемые средства

- Заявление о разумном управлении рисками при кредитовании коммерческой недвижимости

обсуждает важность поддержания дисциплины андеррайтинга и практики кредитного администрирования для выявления, измерения, мониторинга и управления рисками.

- Межведомственное консультирование по использованию оценок в финансовых операциях, связанных с недвижимостью отвечает на вопросы, касающиеся использования оценки вместо оценки для оценки рыночной стоимости залога недвижимого имущества

- Консультации FDIC по эффективным методам управления рисками для Купленные кредиты и купленные участия в кредитах обсуждает важность андеррайтинга и администрирования кредита покупки и участия, как если бы они были непосредственно исходит от закупающей организации

- Заявление о политике разумного кредитования коммерческой недвижимости касается надзорных оценок усилий учреждений по обновлению или реструктурировать кредиты кредитоспособным заемщикам, которые могут испытывать уменьшение денежных потоков от операционной деятельности, обесценение залоговой стоимости или длительные продажи и поглощение аренды

- Управление концентрацией коммерческой недвижимости в сложной среде

подчеркивает важность сильного капитала, уровней резервов на потери по ссудам и надежных методов управления кредитным риском.

- Концентрация в кредитовании коммерческой недвижимости продвигает надежные методы управления рисками и соответствующие уровни капитала для безопасного и надежного кредитования

- Руководство по программе экологических рисков дает указания по оценке потенциального неблагоприятного воздействия загрязнения окружающей среды на стоимость недвижимого имущества и связанной с этим ответственности.

- Управление рисками, связанными с приобретением, девелопментом и кредитованием строительства обсуждает информацию, изложенную в Части 365 — Стандарты кредитования недвижимости

- Работа с заемщиками

- Совместное заявление о дополнительных льготах по кредиту в связи с COVID-19 предоставляет принципы управления рисками и защиты прав потребителей, которые следует учитывать при работе с заемщиками по кредитам, приближающимся к концу первоначальных периодов размещения

- Пересмотренное межведомственное заявление о модификации кредита по финансовым Учреждения, работающие с клиентами, затронутыми Коронавирус поощряет деятельность и обеспечивает надзорные взгляды на нормативная отчетность о просроченных и неначисленных кредитах, а также реструктуризация проблемной задолженности

- Часто задаваемые вопросы о воздействии коронавируса решать различные вопросы, которые могут возникнуть в связи с финансовыми учреждения работают с клиентами и сообществами

- Ответственное кредитование в небольших долларах для потребителей и малого бизнеса в ответ на COVID-19

поощряет финансовые учреждения предлагать кредиты в небольших долларах таким образом, который обеспечивает справедливое отношение к потребителям и соответствует безопасной и надежной практике.

- Межведомственное заявление об удовлетворении кредитных потребностей кредитоспособных заемщиков малого бизнеса дает надзорный взгляд на разумное кредитование малого бизнеса

- Межведомственное заявление об удовлетворении потребностей кредитоспособных Заемщики обеспечивает надзорную точку зрения на предоставление кредита предприятия, потребители и другие кредитоспособные заемщики

- Руководство по решению некоторых вопросов, связанных с реструктуризацией проблемной задолженности дает представление о порядке учета и регулятивной степени кредитного риска или классификации кредитов на коммерческую и жилую недвижимость, которые подверглись реструктуризации проблемной задолженности

- Заявление о межведомственной политике в отношении документации для кредитов для малого и среднего бизнеса и фермерских хозяйств

описывает шаги, предпринятые для исправления возможного неправильного понимания нормативных требований к кредитованию кредитоспособных малых и средних предприятий и фермерских хозяйств.

- Закон о реинвестировании сообщества (CRA) Ресурсы

Дополнительная информация, связанная с безопасными банковскими операциями.

- Аналитические данные FDIC по надзору — осень 2019 г. статья «Управление риском концентрации кредита на коммерческую недвижимость»

- Аналитические данные FDIC по надзору — зима 2011 г. статья «Навигация по процессу оценки недвижимости»

Коммерческая недвижимость Часто задаваемые вопросы

Часто задаваемые вопросы о недвижимостиЧасто задаваемые вопросы о коммерческой недвижимости

Делиться:

Финансирование коммерческой недвижимости

Что такое коммерческое финансирование в целом?

Финансирование недвижимости — это стандартный метод, с помощью которого физические и юридические лица могут приобретать жилую и коммерческую недвижимость без необходимости уплачивать полную стоимость наличными со своих собственных счетов в момент покупки. Финансирование нежилой недвижимости обычно получают от банка, страховой компании или другого институционального кредитора для предоставления средств для приобретения, развития и эксплуатации предприятия коммерческой недвижимости. Ссуды коммерческого финансирования обеспечены главным образом недвижимым имуществом и соответствующими активами, принадлежащими должнику. Активы, используемые для обеспечения кредитов коммерческого финансирования, помимо недвижимости, могут включать приспособления, оборудование, банковские и/или торговые счета, дебиторскую задолженность, товарно-материальные запасы, общие нематериальные активы и расходные материалы. Документы, подтверждающие и обеспечивающие ссуду, как правило, включают: кредитные соглашения, векселя, закладные или договоры доверительного управления, переуступки арендной платы и аренды, финансовые отчеты, соглашения о возмещении ущерба окружающей среде, гарантии, субординацию, соглашения о ненарушении и доверенности, сертификаты эстоппеля и другие вспомогательные документы.

Финансирование нежилой недвижимости обычно получают от банка, страховой компании или другого институционального кредитора для предоставления средств для приобретения, развития и эксплуатации предприятия коммерческой недвижимости. Ссуды коммерческого финансирования обеспечены главным образом недвижимым имуществом и соответствующими активами, принадлежащими должнику. Активы, используемые для обеспечения кредитов коммерческого финансирования, помимо недвижимости, могут включать приспособления, оборудование, банковские и/или торговые счета, дебиторскую задолженность, товарно-материальные запасы, общие нематериальные активы и расходные материалы. Документы, подтверждающие и обеспечивающие ссуду, как правило, включают: кредитные соглашения, векселя, закладные или договоры доверительного управления, переуступки арендной платы и аренды, финансовые отчеты, соглашения о возмещении ущерба окружающей среде, гарантии, субординацию, соглашения о ненарушении и доверенности, сертификаты эстоппеля и другие вспомогательные документы.

Обмен — это сделка с недвижимостью, при которой налогоплательщик продает недвижимость, предназначенную для инвестиций или использования в торговле или бизнесе, и использует средства для приобретения нового имущества. Обмен 1031 регулируется разделом 1031 Кодекса, а также различными положениями и правилами IRS.

Раздел 1031 предусматривает, что «Никакая прибыль или убыток не признаются, если имущество, предназначенное для использования в торговле или бизнесе, или для инвестиций, обменивается исключительно на имущество подобного рода». Первое положение федерального налогового кодекса, разрешающее непризнание прибыли. при обмене была статья Кодекса 202(c) Закона о доходах от 1921. Раздел 1031 существует в Налоговом кодексе с момента принятия первого Кодекса в 1939 году. Он остается идентичным лишь с двумя добавлениями за более чем 75 лет.

Раздел 1031 на первый взгляд разрешает только прямой обмен имуществом между двумя налогоплательщиками. После решения, принятого в 1979 году по делу Старкер против США , налогоплательщикам было разрешено структурировать отложенные обмены, в которых налогоплательщик продавал Отчужденное имущество покупателю и приобретал Заменяющее имущество у продавца с использованием реализованной выручки. Отложенные обмены часто называют обменами «Старкера». Налоговая служба оспорила отложенный обмен, но Налоговый суд либерально разрешил их, и в 1919 г.91 Служба внутренних доходов приняла Положения, разрешающие их деятельность и регламентирующие их структуру. [продолжить чтение…]

Отложенные обмены часто называют обменами «Старкера». Налоговая служба оспорила отложенный обмен, но Налоговый суд либерально разрешил их, и в 1919 г.91 Служба внутренних доходов приняла Положения, разрешающие их деятельность и регламентирующие их структуру. [продолжить чтение…]

Какие типы векселей используются в коммерческом финансировании?

Cognovit представляет собой простой вексель, в котором должник уполномочивает кредитора в случае неисполнения или нарушения обязательств признать неисполнение обязательств должником в суде и позволяет суду немедленно вынести решение в отношении должника. Если должник не выполняет или нарушает какое-либо из своих обязательств по кредиту, примечание cognovit также обычно предусматривает, что должник соглашается на юрисдикцию в определенных судах, отказывается от любых требований об уведомлении и разрешает вынесение неблагоприятного судебного решения. Хотя Верховный суд постановил, что банкноты cognovit не обязательно являются незаконными, в большинстве штатов их использование в потребительских сделках объявлено вне закона или ограничено, и многие штаты не будут применять их в коммерческих сделках.

В чем разница между ипотекой и договором доверительного управления?

Ипотека – это документ, обременяющий недвижимое имущество в качестве обеспечения уплаты долга или иного обязательства. Термин «ипотека» относится к документу, который создает залоговое удержание на недвижимость и регистрируется в местном отделе регистрации актов, чтобы предоставить уведомление о залоговом удержании, обеспеченном кредитором. Кредитор или кредитор, также называемый залогодержателем (в ипотеке) или бенефициаром (в договоре доверительного управления), является владельцем долга или другого обязательства, обеспеченного ипотекой. Должник или заемщик, также называемый залогодателем (в ипотеке) или должником (в договоре доверительного управления), является физическим или юридическим лицом, которое имеет долг или другое обязательство, обеспеченное ипотекой, и владеет недвижимым имуществом, которое является предметом залога. кредит.

Почти во всех случаях право штата, в котором находится недвижимость, определяет, можно ли использовать ипотеку или договор о доверительном управлении. Хотя договор о доверительном управлении, обеспечивающий недвижимое имущество под долг, служит той же цели и выполняет ту же функцию, что и ипотека, между ними существуют технические и существенные различия. Договор доверительного управления оформляется должником и собственником имущества незаинтересованному третьему лицу, указанному в качестве доверительного управляющего, которое владеет имуществом, находящимся в доверительном управлении для кредитора; тогда как при использовании ипотеки право собственности на залог остается у должника, а ипотека создает залоговое право на недвижимость в пользу кредитора. В некоторых юрисдикциях договор о доверительном управлении позволяет доверенному лицу вступить во владение недвижимостью без обращения взыскания и продажи, в то время как в других договор о доверительном управлении рассматривается как ипотека. В последних юрисдикциях договор о доверительном управлении регулируется законом, применимым к ипотеке. Договор о доверительном управлении требует, чтобы доверительный управляющий передал имущество обратно должнику после полной выплаты долга.

Хотя договор о доверительном управлении, обеспечивающий недвижимое имущество под долг, служит той же цели и выполняет ту же функцию, что и ипотека, между ними существуют технические и существенные различия. Договор доверительного управления оформляется должником и собственником имущества незаинтересованному третьему лицу, указанному в качестве доверительного управляющего, которое владеет имуществом, находящимся в доверительном управлении для кредитора; тогда как при использовании ипотеки право собственности на залог остается у должника, а ипотека создает залоговое право на недвижимость в пользу кредитора. В некоторых юрисдикциях договор о доверительном управлении позволяет доверенному лицу вступить во владение недвижимостью без обращения взыскания и продажи, в то время как в других договор о доверительном управлении рассматривается как ипотека. В последних юрисдикциях договор о доверительном управлении регулируется законом, применимым к ипотеке. Договор о доверительном управлении требует, чтобы доверительный управляющий передал имущество обратно должнику после полной выплаты долга. Уступка доли кредитора не влечет за собой смену доверительного управляющего; вместо этого передается только вексель или другое свидетельство долга, и новый владелец ссуды получает бенефициарную долю предыдущего кредитора в доверительном управлении.

Уступка доли кредитора не влечет за собой смену доверительного управляющего; вместо этого передается только вексель или другое свидетельство долга, и новый владелец ссуды получает бенефициарную долю предыдущего кредитора в доверительном управлении.

Что такое уступка аренды?

Для целей коммерческого кредита передача в аренду уступает права должника как арендодателя по аренде или аренде кредитору на получение арендной платы в качестве дополнительного обеспечения долга или другого обязательства. Переуступка предоставляет кредитору обеспечительный интерес в потоке ренты от любых договоров аренды, затрагивающих имущество, что является важным источником денежных средств для оплаты векселей в случае дефолта заемщика. Обычно утверждается, что уступки прав на аренду представляют собой настоящую и абсолютную передачу прав цедента по договорам аренды, а затем кредитор предоставляет должнику лицензию на получение арендной платы и продолжает действовать, как если бы он был арендодателем по договору аренды, до тех пор, пока не будет произошло событие дефолта. В случае невыполнения обязательств кредитор может прекратить действие лицензии и занять место должника в качестве арендодателя по договору аренды. Затем кредитор приступил к сбору арендной платы и иным образом обеспечил соблюдение прав арендодателя по договорам аренды, обычно без длительных судебных тяжб.

В случае невыполнения обязательств кредитор может прекратить действие лицензии и занять место должника в качестве арендодателя по договору аренды. Затем кредитор приступил к сбору арендной платы и иным образом обеспечил соблюдение прав арендодателя по договорам аренды, обычно без длительных судебных тяжб.

Что такое финансовый отчет UCC?

Единый торговый кодекс («UCC») является одним из ряда единых актов, которые были разработаны для гармонизации законодательства о продажах и других потребительских и коммерческих сделках на всей территории Соединенных Штатов. Статья 9 УК регулирует создание, оформление и приоритет обеспечительных интересов кредитора, также называемого обеспеченным лицом, в личном имуществе должника, в том числе в недвижимом имуществе. Подобно ипотечному залогу, обеспечительный интерес представляет собой право на имущество должника, которое обеспечивает оплату или исполнение обязательства, созданное в отдельном договоре об обеспечении или в соответствии с дополнительными условиями права в ипотечном документе или документе о доверительном управлении. Однако для того, чтобы права обеспеченной стороны могли быть реализованы в отношении третьих сторон, обеспеченная сторона должна «усовершенствовать» обеспечительный интерес. Совершенство обычно достигается путем подачи документа, называемого «отчетом о финансировании», в государственный орган, обычно регистратор округа, в котором находится имущество (которое является обеспечением долга), а также с секретарем штата. государство, в котором учреждено юридическое лицо-должник, с учетом ряда правил, применимых к физическим лицам и определенным типам корпоративных должников. Совершенство требуется в разных местах и в разных манерах, в зависимости от типа залога. Например, совершенства можно добиться, вступив во владение определенными видами залога, такими как счета или свидетельства о праве собственности. При отсутствии совершения обеспечительного интереса обеспеченная сторона может быть не в состоянии реализовать свои права в залоге UCC против третьих сторон. Заявление о финансировании само по себе не создает право удержания или обеспечительный интерес, но при надлежащем заполнении лишь дает уведомление об обеспечительном интересе, созданном в соглашении об обеспечении.

Однако для того, чтобы права обеспеченной стороны могли быть реализованы в отношении третьих сторон, обеспеченная сторона должна «усовершенствовать» обеспечительный интерес. Совершенство обычно достигается путем подачи документа, называемого «отчетом о финансировании», в государственный орган, обычно регистратор округа, в котором находится имущество (которое является обеспечением долга), а также с секретарем штата. государство, в котором учреждено юридическое лицо-должник, с учетом ряда правил, применимых к физическим лицам и определенным типам корпоративных должников. Совершенство требуется в разных местах и в разных манерах, в зависимости от типа залога. Например, совершенства можно добиться, вступив во владение определенными видами залога, такими как счета или свидетельства о праве собственности. При отсутствии совершения обеспечительного интереса обеспеченная сторона может быть не в состоянии реализовать свои права в залоге UCC против третьих сторон. Заявление о финансировании само по себе не создает право удержания или обеспечительный интерес, но при надлежащем заполнении лишь дает уведомление об обеспечительном интересе, созданном в соглашении об обеспечении. Различные правила совершенства применяются к арматуре, извлеченному залогу и древесине, подлежащей распилу. Обеспечительный интерес предоставляет держателю право предпринимать действия в отношении личного имущества, на которое распространяется залоговый интерес, в случае неисполнения обязательств, включая право вступить во владение залогом и продать его, используя вырученные средства для погашения кредита.

Различные правила совершенства применяются к арматуре, извлеченному залогу и древесине, подлежащей распилу. Обеспечительный интерес предоставляет держателю право предпринимать действия в отношении личного имущества, на которое распространяется залоговый интерес, в случае неисполнения обязательств, включая право вступить во владение залогом и продать его, используя вырученные средства для погашения кредита.

Почему кредиторы требуют соглашений о возмещении ущерба окружающей среде?

Соглашение о возмещении ущерба окружающей среде представляет собой соглашение, по которому должник возмещает кредитору любые претензии или убытки, возникающие в результате загрязнения окружающей среды заложенным имуществом. Кредиторы хотят, чтобы экологические возмещения защищали от убытков или ущерба из-за положения кредитора в качестве держателя залогового права или доверительного управляющего, когда кредитор не был причиной или содействовал и иным образом не управляет заложенным имуществом. Эти возмещения иногда ограничены, а иногда имеют исключения, чтобы исключить действия кредитора или его агентов.

Эти возмещения иногда ограничены, а иногда имеют исключения, чтобы исключить действия кредитора или его агентов.

Когда мне нужно соглашение о субординации, невмешательстве и повиновении?

Соглашение о субординации, невмешательстве и доверенности, также известное как «SNDA», включает в себя три основных соглашения, которые определяют и определяют отношения после обращения взыскания или после неисполнения обязательств между кредитором и арендатором по договору аренды заложенного имущества, когда должником является арендодатель. Часть соглашения о «субординации» изменяет приоритетные интересы сторон соглашения, например, за счет того, что арендатор заложенного имущества, аренда которого предшествовала ипотеке, соглашается принять меньший приоритет по ипотеке, что позволяет кредитору арендодателя расторгнуть договор аренды в случае обращения взыскания. Элементом «ненарушения» SNDA является соглашение кредитора о том, что, если кредитор или другой покупатель при обращении взыскания получит право собственности на имущество, которое является предметом аренды, кредитор или покупатель не нарушат право арендатора на владение, при условии, что арендатор не нарушил договор аренды. Элемент «доверенность» SNDA обязывает арендатора признать кредитора или покупателя при обращении взыскания в качестве нового арендодателя. Доверенность обычно дается арендатором только в том случае, если кредитор соглашается на ненарушение (иногда называемое «правом беспрепятственного пользования») права аренды, как указано выше. Например, в соответствии с SNDA кредитор, который является победителем торгов при продаже имущества, на которое кредитор держит ипотечное право, после случая неисполнения обязательств должником / арендодателем соглашается не нарушать владение арендатором в его арендованном пространстве, до тех пор, пока арендатор не нарушил договор аренды, и, в свою очередь, арендатор соглашается признавать и рассматривать кредитора или участника торгов как арендодателя.

Элемент «доверенность» SNDA обязывает арендатора признать кредитора или покупателя при обращении взыскания в качестве нового арендодателя. Доверенность обычно дается арендатором только в том случае, если кредитор соглашается на ненарушение (иногда называемое «правом беспрепятственного пользования») права аренды, как указано выше. Например, в соответствии с SNDA кредитор, который является победителем торгов при продаже имущества, на которое кредитор держит ипотечное право, после случая неисполнения обязательств должником / арендодателем соглашается не нарушать владение арендатором в его арендованном пространстве, до тех пор, пока арендатор не нарушил договор аренды, и, в свою очередь, арендатор соглашается признавать и рассматривать кредитора или участника торгов как арендодателя.

Что такое сертификат эстоппеля?

Сертификат эстоппеля — это подписанное стороной заявление, удостоверяющее, что определенные заявления о фактах являются правильными на дату его исполнения. В контексте коммерческого финансирования кредитор часто запрашивает сертификаты эстоппеля от существующих арендаторов имущества, подлежащего закладной, чтобы подтвердить основные условия аренды и требует ли арендатор каких-либо неисполнений со стороны своего арендодателя. Сертификат эстоппеля не позволяет арендатору впоследствии заявлять о наличии невыполнения обязательств или других условий аренды, которые не были раскрыты в сертификате эстоппеля.

В контексте коммерческого финансирования кредитор часто запрашивает сертификаты эстоппеля от существующих арендаторов имущества, подлежащего закладной, чтобы подтвердить основные условия аренды и требует ли арендатор каких-либо неисполнений со стороны своего арендодателя. Сертификат эстоппеля не позволяет арендатору впоследствии заявлять о наличии невыполнения обязательств или других условий аренды, которые не были раскрыты в сертификате эстоппеля.

Каково действие гарантии?

Некоторые кредиторы могут потребовать гарантии кредита от одного или нескольких членов, инвесторов, партнеров или акционеров коммерческой организации, которая является должником. Поручительство – это обещание третьего лица оплатить долг или выполнить обязательство по кредитным документам, если должник этого не сделает. В зависимости от требований кредитора по андеррайтингу и структуры сделки может потребоваться, чтобы гарантия была обеспечена дополнительным залогом, принадлежащим гаранту, таким как ипотека или обеспечительный интерес в личном имуществе или других активах гаранта, которые не зависят от него или отделены от него. недвижимость, которая является основным обеспечением для основного кредита. Гарантии являются дополнительной гарантией для кредитора платежа и исполнения обязательства по долгу и предоставляют кредитору еще одну возможность использовать его в случае неисполнения обязательств должником. Гарантии предназначены для снижения риска кредитора и повышения вероятности платежа и исполнения. Поручители могут иногда ограничивать гарантии определенной суммой в долларах, меньшей, чем весь долг, и некоторым образом уменьшать гарантию по мере погашения долгового обязательства должником.

недвижимость, которая является основным обеспечением для основного кредита. Гарантии являются дополнительной гарантией для кредитора платежа и исполнения обязательства по долгу и предоставляют кредитору еще одну возможность использовать его в случае неисполнения обязательств должником. Гарантии предназначены для снижения риска кредитора и повышения вероятности платежа и исполнения. Поручители могут иногда ограничивать гарантии определенной суммой в долларах, меньшей, чем весь долг, и некоторым образом уменьшать гарантию по мере погашения долгового обязательства должником.

Какие другие сопутствующие документы являются общими при закрытии коммерческого кредита?

Кредиторы могут потребовать другие документы обеспечения в коммерческом финансировании, как правило, чтобы позволить им получить полную выгоду залога в случае дефолта. Если кредит предназначен для строительного проекта, кредитор может потребовать переуступки контракта на строительство, контрактов с архитекторами, разрешений, соглашений об обслуживании, договоров об обслуживании, договоров купли-продажи и других подобных соглашений, которые позволяют должнику развивать и эксплуатировать недвижимость. Эти соглашения могут рассматриваться кредитором как документы, которыми он хотел бы воспользоваться в случае неисполнения должником обязательств по кредиту и кредитора или третьего лица, приобретающего право собственности на имущество при обращении взыскания.

Эти соглашения могут рассматриваться кредитором как документы, которыми он хотел бы воспользоваться в случае неисполнения должником обязательств по кредиту и кредитора или третьего лица, приобретающего право собственности на имущество при обращении взыскания.

Зачем кредитору требуется организация специального назначения (также называемая «целевой организацией»)?

Для некоторых операций по финансированию некоторые кредиторы могут потребовать, чтобы должник стал субъектом специального назначения или субъектом специального назначения (SPE). Любой тип хозяйствующего субъекта может быть SPE, хотя они обычно формируются как компании с ограниченной ответственностью. SPE обычно создаются для выполнения узких, конкретных или временных задач. Кредиторы часто требуют, чтобы должник был SPE, чтобы изолировать финансовый риск, ограничивая возможность банкротства должника, включая требования вести свою деятельность от своего имени в качестве отдельной организации и заниматься только деловыми вопросами, прямо разрешенными в соответствии с SPE. основные документы, которые не могут быть изменены без согласования с кредитором. SPE (1) также обычно должен иметь по крайней мере одного директора, генерального партнера, управляющего члена, основного акционера или другое аналогичное контролирующее лицо («независимое контролирующее лицо»), которое не зависит от должника и не связано с ним каким-либо иным образом. которого кредитор намеревается (но не требуется по договору) защищать интересы кредитора, и (2) регулируется организационными документами, требующими единогласного голосования или согласия, которое включает независимое контролирующее лицо, прежде чем должник сможет принять решение о подаче ходатайства при банкротстве, роспуске, ликвидации, консолидации, слиянии или продаже всего или практически всего имущества должника. Эти требования иногда называют требованиями, исключающими банкротство, поскольку их цель состоит в том, чтобы затруднить для должника добровольное заявление о банкротстве.

основные документы, которые не могут быть изменены без согласования с кредитором. SPE (1) также обычно должен иметь по крайней мере одного директора, генерального партнера, управляющего члена, основного акционера или другое аналогичное контролирующее лицо («независимое контролирующее лицо»), которое не зависит от должника и не связано с ним каким-либо иным образом. которого кредитор намеревается (но не требуется по договору) защищать интересы кредитора, и (2) регулируется организационными документами, требующими единогласного голосования или согласия, которое включает независимое контролирующее лицо, прежде чем должник сможет принять решение о подаче ходатайства при банкротстве, роспуске, ликвидации, консолидации, слиянии или продаже всего или практически всего имущества должника. Эти требования иногда называют требованиями, исключающими банкротство, поскольку их цель состоит в том, чтобы затруднить для должника добровольное заявление о банкротстве.

Что такое кредиты без права регресса и исключения без права регресса?

Ссуда без права регресса представляет собой обеспеченную ссуду, которая ограничивает кредитора в случае неисполнения должником своих обязательств только в отношении обеспечения ссуды для погашения долга, а не других активов должника, которые специально не заложены в качестве обеспечения , за исключением определенных ограниченных и согласованных обстоятельств, которые называются «исключениями». Исключения без права регресса обычно включают действие или бездействие должника, которое является материальным обязательством, например, неспособность застраховать, или определенные неправомерные действия (часто называемые действиями «плохого мальчика»), такие как незаконное присвоение или нецелевое использование средств. от дохода от собственности и нарушение пункта, запрещающего продажу. В зависимости от активов должника и от того, является ли должник ПСН, не имеющим других активов, кроме имущества, обеспечивающего долг, а также от наличия поручителя, исключения без права регресса могут иметь небольшую ценность.

Исключения без права регресса обычно включают действие или бездействие должника, которое является материальным обязательством, например, неспособность застраховать, или определенные неправомерные действия (часто называемые действиями «плохого мальчика»), такие как незаконное присвоение или нецелевое использование средств. от дохода от собственности и нарушение пункта, запрещающего продажу. В зависимости от активов должника и от того, является ли должник ПСН, не имеющим других активов, кроме имущества, обеспечивающего долг, а также от наличия поручителя, исключения без права регресса могут иметь небольшую ценность.

Каковы последствия пункта об оплате при продаже?

Оговорка об оплате при продаже — это положение в закладной, ипотеке или договоре доверительного управления, в соответствии с которым весь непогашенный долг подлежит немедленной оплате по выбору кредитора после продажи имущества, выступающего в качестве залога по кредиту. Как правило, такие резервы используются для предотвращения принятия последующим покупателем финансирования существующего должника по цене ниже существующей рыночной стоимости.

Почему кредиторы взимают взносы за досрочное погашение?

Премия за досрочное погашение, иногда называемая штрафом за досрочное погашение или комиссией за поддержание доходности, представляет собой положение о коммерческом кредите, которое оценивает комиссию на основе установленной формулы в случае, если должник выплачивает долг до установленной в договоре даты погашения. Премия за досрочное погашение предназначена для компенсации кредитору потери ожидаемого потока доходов в течение всего срока кредита в случае досрочного погашения.

Что дает титульное страхование?

Так же, как и в случае с жилой недвижимостью, титульное страхование защищает застрахованного, который может быть собственником недвижимости и/или ипотечным кредитором, от убытков из-за скрытых дефектов права собственности на недвижимое имущество, а для кредиторов – от убытков из-за недействительность или неисполнимость ипотечного залога. Страхование титула защитит от судебного иска, направленного против титула, поскольку оно застраховано, или возместит застрахованному фактически понесенные денежные убытки в пределах суммы страхования в долларах, предусмотренной полисом. Большинство полисов содержат ряд исключений из страхового полиса, либо конкретные исключения для зарегистрированных залогов, либо общие исключения для вопросов, которые не покрываются полисом, включая дефекты, известные застрахованному лицу, возникающие из государственных документов, не зарегистрированных иным образом, или возникающие из права кредиторов. Большинство полисов права собственности страхуют право собственности как от зарегистрированных, так и от незарегистрированных требований, с учетом установленных исключений. Покрытие незарегистрированных рисков выгодно из-за сложности или невозможности установления всех таких рисков. Во многих штатах есть рейтинговые бюро, которые регулируют типы полисов, одобрение полисов и ставки, которые применяются к титульному страхованию в данной юрисдикции. Кредитор, как правило, требует страхования титула, чтобы застраховать право удержания своей ипотеки. В зависимости от типа и характеристик имущества и кредита кредитор может также добиваться определенных подтверждений политики правового титула, покрывающей конкретный риск, представляющий интерес для кредитора, такой как неплатежеспособность.

Большинство полисов содержат ряд исключений из страхового полиса, либо конкретные исключения для зарегистрированных залогов, либо общие исключения для вопросов, которые не покрываются полисом, включая дефекты, известные застрахованному лицу, возникающие из государственных документов, не зарегистрированных иным образом, или возникающие из права кредиторов. Большинство полисов права собственности страхуют право собственности как от зарегистрированных, так и от незарегистрированных требований, с учетом установленных исключений. Покрытие незарегистрированных рисков выгодно из-за сложности или невозможности установления всех таких рисков. Во многих штатах есть рейтинговые бюро, которые регулируют типы полисов, одобрение полисов и ставки, которые применяются к титульному страхованию в данной юрисдикции. Кредитор, как правило, требует страхования титула, чтобы застраховать право удержания своей ипотеки. В зависимости от типа и характеристик имущества и кредита кредитор может также добиваться определенных подтверждений политики правового титула, покрывающей конкретный риск, представляющий интерес для кредитора, такой как неплатежеспособность. Эти одобрения повлияют на цену полиса. Одобрения могут застраховать целый ряд рисков, включая, помимо прочего, зонирование, ростовщичество, экологические залоговые права, права на добычу полезных ископаемых и другие вопросы, слишком многочисленные, чтобы перечислять их здесь. Некоторые одобрения также доступны только в определенных штатах или для определенных типов собственности или кредитов.

Эти одобрения повлияют на цену полиса. Одобрения могут застраховать целый ряд рисков, включая, помимо прочего, зонирование, ростовщичество, экологические залоговые права, права на добычу полезных ископаемых и другие вопросы, слишком многочисленные, чтобы перечислять их здесь. Некоторые одобрения также доступны только в определенных штатах или для определенных типов собственности или кредитов.

Какие варианты организации заемщика доступны?

Владелец собственности должен решить, будет ли он владеть собственностью на индивидуальное имя или на юридическое лицо. Варианты юридических лиц включают совместное предприятие, полное товарищество, товарищество с ограниченной ответственностью, товарищество с ограниченной ответственностью (LLP), товарищество с ограниченной ответственностью (LLLP), корпорацию «подраздел C», корпорацию «подраздел S», компанию с ограниченной ответственностью (LLC), бизнес-траст, земельный траст или инвестиционный траст недвижимости. Выбор организации для целей коммерческого финансирования будет зависеть от многих факторов, включая налоговые соображения, личность владельцев, будет ли предпочтительный доход, кто будет управлять проектом, закон штата и тому подобное. Решение о том, следует ли использовать юридическое лицо и, если да, то какое юридическое лицо использовать, может быть сложным и должно приниматься с помощью компетентных налоговых, бухгалтерских и юридических консультантов.

Решение о том, следует ли использовать юридическое лицо и, если да, то какое юридическое лицо использовать, может быть сложным и должно приниматься с помощью компетентных налоговых, бухгалтерских и юридических консультантов.

Что такое ипотечный кредит?

Платная ипотека — это ипотечное право на комиссионное имущество или абсолютную долю владения в недвижимом имуществе (иногда называемое комиссионным простым имуществом), предоставленное комиссионным владельцем этой земли. В случае обращения взыскания на комиссионную недвижимость кредитор лишает права выкупа все имущество, и победивший участник торгов при обращении взыскания будет иметь право на полное владение комиссионной недвижимостью. Ипотека с арендованным имуществом — это ипотека, обеспеченная правом собственности должника/арендатора на арендованное имущество. В случае обращения взыскания кредитор может обратить взыскание только на арендованное имущество, и победивший участник торгов при обращении взыскания будет иметь право только на те выгоды, которые дает договор аренды, на оставшийся срок аренды. Следует отметить, что в разных юрисдикциях могут быть ограничения на возможность залога арендованного имущества. Кредитор, берущий ипотечный кредит, может потребовать от владельца платы «субординировать плату», что означает, что владелец платы соглашается с тем, что в случае неисполнения обязательств по ипотеке арендованного имущества кредитор может лишить права на всю комиссию процентов в собственности. Владелец вознаграждения может иметь стимул для осуществления этой субординации, когда арендатор должен внести существенные улучшения в собственность, и в результате арендодатель / владелец вознаграждения может получить прибыль от собственности; в других случаях соглашение о субординации требует от кредитора выплаты установленной суммы владельцу вознаграждения в случае обращения взыскания.

Следует отметить, что в разных юрисдикциях могут быть ограничения на возможность залога арендованного имущества. Кредитор, берущий ипотечный кредит, может потребовать от владельца платы «субординировать плату», что означает, что владелец платы соглашается с тем, что в случае неисполнения обязательств по ипотеке арендованного имущества кредитор может лишить права на всю комиссию процентов в собственности. Владелец вознаграждения может иметь стимул для осуществления этой субординации, когда арендатор должен внести существенные улучшения в собственность, и в результате арендодатель / владелец вознаграждения может получить прибыль от собственности; в других случаях соглашение о субординации требует от кредитора выплаты установленной суммы владельцу вознаграждения в случае обращения взыскания.

Что такое младшие залоговые права?

Второстепенное право удержания — это право удержания недвижимого имущества, которое подчинено по приоритету, либо по времени, либо по соглашению, другому («высшему» или «старшему») залогу. Часто тот же кредитор, который предоставил первое финансирование, также предоставляет дополнительное финансирование, обеспеченное залогом, который должен быть вторичным или подчиненным по отношению к первому кредиту. Часто документ о преимущественном залоговом удержании запрещает заемщику оформлять младшие залоговые права, потому что младшие залоговые права могут усложнить процесс обращения взыскания.

Часто тот же кредитор, который предоставил первое финансирование, также предоставляет дополнительное финансирование, обеспеченное залогом, который должен быть вторичным или подчиненным по отношению к первому кредиту. Часто документ о преимущественном залоговом удержании запрещает заемщику оформлять младшие залоговые права, потому что младшие залоговые права могут усложнить процесс обращения взыскания.

Что такое кредиты участия?

Иногда институциональный кредитор участвует вместе с другими кредиторами в предоставлении единой ипотечной ссуды одному должнику; это кредит участия. Ссуды участия — это способ для небольших банков получить часть более крупной кредитной сделки, тем самым распределяя риск. Кроме того, сумма кредита может быть слишком большой для любого одного кредитора в соответствии с его правилами кредитования, и для выполнения дополнительных требований по финансированию необходимы другие кредиторы. Кредитор также может предоставить ссуду индивидуально, а затем продать «участие» в этой ссуде другим инвесторам или финансовым учреждениям. Либо в кредитном соглашении, либо в отдельном соглашении об участии будет определено, какой кредитор имеет право обеспечивать соблюдение условий кредита.

Либо в кредитном соглашении, либо в отдельном соглашении об участии будет определено, какой кредитор имеет право обеспечивать соблюдение условий кредита.

Когда используются межкредиторские соглашения и соглашения о субординации?

Межкредиторские соглашения заключаются между двумя или более кредиторами, которые предоставили ссуды одному должнику, для определения отношений между кредиторами и включения положений, касающихся авансирования кредитных средств кредиторами, справедливого приоритета кредиторов в отношении платежей от должника, и кто будет действовать (и как они могут действовать) в случае неисполнения обязательств должником. Договор субординации изменяет приоритетные интересы в заложенном имуществе одной стороны, имеющей приоритет, на другую сторону, которая в противном случае была бы подчиненной, если бы не договор субординации.

Чем мезонинное финансирование отличается от других коммерческих кредитов?

Если собственного капитала и кредита кредитора вместе недостаточно для финансовых потребностей собственности, заемщик может иногда также искать одного или нескольких дополнительных кредиторов для финансирования проекта. Многие кредиторы стали все более враждебно относиться к вторичному финансированию, включающему второстепенное залоговое право на имущество, на которое они держат ипотечный кредит. Мезонинные ссуды — это форма младшего финансирования, которая не обеспечивает недвижимое или движимое имущество должника, на которое распространяется первая ипотека, а скорее представляет собой ссуду, обеспеченную залогом прав собственности на должника. Мезонинные кредиты часто оформляются в виде высоко структурированного финансирования одновременно с первым ипотечным кредитом. В случае невозврата мезонинного кредита кредитор переходит в собственность заемщика, а не на само имущество. Эта структура обычно состоит из СЮЛ, чтобы удовлетворить кредиторов в отношении отдаленности от банкротства и обеспечить стоимость залога. Межкредиторское соглашение обычно требуется в сделках мезонинного кредита.

Многие кредиторы стали все более враждебно относиться к вторичному финансированию, включающему второстепенное залоговое право на имущество, на которое они держат ипотечный кредит. Мезонинные ссуды — это форма младшего финансирования, которая не обеспечивает недвижимое или движимое имущество должника, на которое распространяется первая ипотека, а скорее представляет собой ссуду, обеспеченную залогом прав собственности на должника. Мезонинные кредиты часто оформляются в виде высоко структурированного финансирования одновременно с первым ипотечным кредитом. В случае невозврата мезонинного кредита кредитор переходит в собственность заемщика, а не на само имущество. Эта структура обычно состоит из СЮЛ, чтобы удовлетворить кредиторов в отношении отдаленности от банкротства и обеспечить стоимость залога. Межкредиторское соглашение обычно требуется в сделках мезонинного кредита.

Что означает «справедливое подчинение»?

Подчиненность в банковском деле и финансах относится к порядку приоритетов в интересах в различных активах, и приоритет обычно определяется законом и порядком регистрации. Суды по делам о банкротстве в Соединенных Штатах, а также большинство судов общей юрисдикции в различных штатах имеют право и полномочия, как суды по справедливости, изменять очевидный приоритет залогов, чтобы отдавать приоритетные требования в отношении активов должника. к искам младших истцов на основе принципов справедливости. Это средство называется «справедливое подчинение». Справедливое подчинение может использоваться для подчинения как обеспеченных, так и необеспеченных интересов. Справедливая субординация является чрезвычайным средством правовой защиты, и суды, как правило, постановляли, что до ее применения должны быть соблюдены следующие условия: (1) старший кредитор должен быть вовлечен в какое-либо несправедливое поведение; (2) неправомерное поведение должно было привести к причинению вреда нижестоящим кредиторам банкрота или предоставить несправедливое преимущество предшествующему кредитору; и (3) в отношении производства по делу о несостоятельности справедливая подчиненность требования не должна противоречить положениям Кодекса о банкротстве.

Суды по делам о банкротстве в Соединенных Штатах, а также большинство судов общей юрисдикции в различных штатах имеют право и полномочия, как суды по справедливости, изменять очевидный приоритет залогов, чтобы отдавать приоритетные требования в отношении активов должника. к искам младших истцов на основе принципов справедливости. Это средство называется «справедливое подчинение». Справедливое подчинение может использоваться для подчинения как обеспеченных, так и необеспеченных интересов. Справедливая субординация является чрезвычайным средством правовой защиты, и суды, как правило, постановляли, что до ее применения должны быть соблюдены следующие условия: (1) старший кредитор должен быть вовлечен в какое-либо несправедливое поведение; (2) неправомерное поведение должно было привести к причинению вреда нижестоящим кредиторам банкрота или предоставить несправедливое преимущество предшествующему кредитору; и (3) в отношении производства по делу о несостоятельности справедливая подчиненность требования не должна противоречить положениям Кодекса о банкротстве.

Какое влияние оказывает отмена исключения «права кредиторов» на полис титульного страхования?

Когда страховщик правового титула выпускает свой полис с индоссаментом, устраняющим исключения или исключения из прав кредиторов, неясно, действительно ли застрахованное лицо будет иметь страховое покрытие, если застрахованная передача впоследствии будет оспорена как мошенническая или преференциальная, или когда застрахованное лицо ипотечный залог кредитора является предметом иска о справедливой субординации. Однако могут применяться и другие исключения в полисе, которые могут служить основанием для отказа в удовлетворении требования застрахованного лица. Также неясно, обеспечивает ли политика защиту от оспаривания прав кредиторов, даже если политика включает индоссамент, отменяющий исключение прав кредиторов. Таким образом, во многих ситуациях претензий страховщик будет вынужден платить за защиту застрахованного, если в полисе нет исключений или исключений из прав кредиторов, чтобы подтвердить, что покрытие от этого риска не предполагалось. Это может быть очень дорого для страховщика.

Это может быть очень дорого для страховщика.

Что такое обращение взыскания?

Кредитор может лишить должника или «закрыть» интересы должника в случае неисполнения долга или другого обязательства. Лишение права выкупа — это метод, который кредитор может использовать для изъятия заложенного имущества, выступающего в качестве обеспечения обязательства, прекращения права выкупа должника и либо вступления в собственность и владение землей, либо продажи прав третьему лицу и использовать выручку от этого. продажа для погашения или погашения долга. В некоторых юрисдикциях признаются внесудебные продажи с обращением взыскания, проводимые без надзора суда; другие юрисдикции признают только судебное обращение взыскания. Лишение права выкупа является одним из средств правовой защиты, доступных кредитору в случае неисполнения обязательств по ипотечному инструменту.

Каким образом кредитор осуществляет право продажи?

Доверенность на продажу — это положение, иногда разрешенное местным законодательством для включения в закладные или доверительные отношения, которое дает кредитору или доверительному управляющему право продать имущество в случае невыполнения определенных обязательств без разрешения суда. Когда ипотека дает кредитору полномочия, а закон штата не препятствует их осуществлению, кредитор может организовать внесудебную продажу доли неплатежеспособного должника. Продажа, проводимая в соответствии с положением о праве продажи, является публичной продажей, и законы, регулирующие такие положения, регулируют проведение продажи и способ направления уведомления. Покупатель теоретически получает те же самые права на собственность, которыми он пользовался бы, если бы он купил ее в судебном порядке, поскольку кредитор продает право собственности в том виде, в каком оно существовало, когда была дана ипотека или договор о доверительном управлении, содержащий право продажи. Тем не менее, более дорогостоящая, медленная и обременительная судебная продажа часто предпочтительнее, потому что, среди прочего, она создает постоянную судебную запись событий, ведущих к передаче прав залогодателя, включая судебное решение, в то время как покупатель в не- судебная продажа может иметь только реквизиты в акте передачи для установления прав такого покупателя на титул.