Кредит на развитие лпх в россельхозбанке: Кредит на развитие личного подсобного хозяйства с обеспечением

Кредит на развитие личного подсобного хозяйства с обеспечением

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Кредит на развитие личного подсобного хозяйства без обеспечения

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения текущего счета, в том числе с использованием платежных карт/реквизитов платежных карт, выпущенных к этому счету, и без использования платежных карт. Бесплатный способ исполнения заемщиком обязательств по кредитному договору: путем пополнения текущего счета наличными денежными средствами в операционной кассе доп. офиса/рег. филиала Банка, а также путем пополнения текущего счета с использованием платежных карт/реквизитов платежных карт, выпущенных к этому счету, и без использования платежных карт в любых банкоматах Банка, имеющих функции приема наличных денежных средств.

По усмотрению Заемщик может согласиться/отказаться на уступку/от уступки Кредитором прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Потребительский кредит на благоустройство для жителей села в Россельхозбанке

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Ставка, % 10.5 — 13 | Сумма, | Срок 1 год — 5 лет | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия С поручителем Личное страхование Под залог недвижимости |

Ставка, % 15 — 18 | Сумма, | Срок 1 год — 5 лет | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия С поручителем Под залог недвижимости |

Ставка, % 12 — 14.5 | Сумма, | Срок 1 год — 5 лет | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия С плохой КИ С поручителем Личное страхование Под залог недвижимости |

Ставка, % 16.5 — 19.5 | Сумма, | Срок 1 год — 5 лет | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия С плохой КИ С поручителем Под залог недвижимости |

Ставка, % 10 — 12.5 | Сумма, | Срок 3 месяца — 1 год | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия С поручителем Личное страхование Под залог недвижимости |

Ставка, % 14.5 — 17.5 | Сумма, | Срок 3 месяца — 1 год | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия С поручителем Под залог недвижимости |

Ставка, % 10.5 — 13 | Сумма, | Срок 3 месяца — 1 год | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия С плохой КИ С поручителем Личное страхование Под залог недвижимости |

Ставка, % 15 — 18 | Сумма, | Срок 3 месяца — 1 год | Документы Справка по форм. банка 2-НДФЛ Справка из ПФР | Условия С плохой КИ С поручителем Под залог недвижимости |

Кредит «На развитие ЛПХ без обеспечения» Россельхозбанка ставка от 11%: условия, оформление онлайн заявки

Параметры кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

Минимальный возраст на момент получения кредита | 23 года |

Максимальный возраст на момент погашения кредита | 65 лет |

Гражданство | Требуется |

Регистрация | Постоянная |

Общий стаж работы | Не менее 1 года |

Стаж работы на последнем месте | Не менее 6 месяцев |

Другие ограничения | Наличие записей в похозяйственной книге органа местного самоуправления о ведении гражданином личного подсобного хозяйства в течение не менее 12 месяцев до даты подачи заявки на кредит. |

Подтверждение дохода

НДФЛ-2 | По выбору, если требуется один или несколько документов из одной группы |

Справка по форме банка | По выбору, если требуется один или несколько документов из одной группы |

Справка из пенсионного фонда | По выбору, если требуется один или несколько документов из одной группы |

Документы

Заявление-анкета | Обязательно |

Паспорт | Обязательно |

Сроки принятия решения

Срок рассмотрения заявки | До недели |

Обеспечение кредита

Поручительство | Не требуется |

Страхование

| Личное (по желанию клиента) |

Досрочное погашение

| Досрочное погашение возможно целиком или частями без дополнительных комиссий и штрафов |

Дополнительно

Режим/варианты выдачи кредита | Единовременно |

Форма выдачи кредита | На счет заемщика |

Схема оплаты | Аннуитетные или дифференцированные платежи по выбору клиента |

Место заключение договора | В отделениях банка |

Кредит «На развитие ЛПХ (с обеспечением)» Россельхозбанка ставка от 10,5%: условия, оформление онлайн заявки

Параметры кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

Минимальный возраст на момент получения кредита | 23 года |

Максимальный возраст на момент погашения кредита | 75 лет |

Гражданство | Требуется |

Регистрация | Постоянная |

Общий стаж работы | Наличие записей в похозяйственной книге органа местного самоуправления о ведении гражданином личного подсобного хозяйства в течение не менее 12 месяцев до даты подачи заявки на кредит. |

Другие ограничения | Владельцы личных подсобных хозяйств |

Подтверждение дохода

Справка из пенсионного фонда | Обязательно |

Справка по форме банка | Обязательно |

Документы

Заявление-анкета | Обязательно |

Паспорт | Обязательно |

Сроки принятия решения

Срок рассмотрения заявки | До недели |

Обеспечение кредита

Поручительство | Обязательно |

Банком могут быть использованы как одна, так и несколько форм обеспечения | |

Страхование

| Личное (по желанию клиента) |

Досрочное погашение

| Досрочное погашение возможно целиком или частями без дополнительных комиссий и штрафов |

Дополнительно

Режим/варианты выдачи кредита | Единовременно |

Форма выдачи кредита | На счет заемщика |

Схема оплаты | Аннуитетные или дифференцированные платежи по выбору клиента |

Место заключение договора | В отделениях банка |

Рефинансирование кредитов граждан, ведущих личное подсобное хозяйство

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Развитие агрострахования в России

Агрострахование в Канаде

Агрострахование в Канаде Брэд Клак, президент и управляющий директор Мерл Якобсон, главный операционный директор, Операционный отдел, Корпорация сельскохозяйственных финансовых услуг, Альберта, Канада Сельское хозяйство в Канаде Всего денежных поступлений

Дополнительная информацияКак застраховать хлопок

Страхование урожая в Австралии Стивен Грин Управляющий директор, Dr.Елена Сосенко Технический менеджер Обзор повестки дня сельского хозяйства Австралии Профиль рисков Австралии Структура рынка страхования сельскохозяйственных культур Правительство

Дополнительная информацияГРАФИК C ПЛАН ПРОИЗВОДСТВА КОРМОВ

ГРАФИК C ПЛАН ПРОИЗВОДСТВА ФОРМА Настоящий План C, План производства кормов является неотъемлемой частью ДОГОВОРА О СТРАХОВАНИИ ПРОИЗВОДСТВА и, как таковой, содержит дополнительную информацию, относящуюся к страхованию

Дополнительная информацияКазанский федеральный университет

Казанский федеральный университет АПК России и ВТО: преимущества и недостатки доктор экономических наук, заведующая кафедрой банковского дела Вагизова Венера доктор экономических наук Лабедева

Дополнительная информацияПриложение 7.Информационный бюллетень Эстония

Приложение 7. Информационный бюллетень Эстония 1. Общие положения: Краткая история политики, программ и инструментов управления рисками в сельском хозяйстве и кризисного управления. Население: 1,36 млн. Жителей. ВВП 2004 г. 9,4 млрд. Евро; Инфляция

Дополнительная информацияХорошее планирование — хорошее сельское хозяйство

Обзор плана производственного страхования Новый кормовой посев Хорошее планирование — хорошее ведение сельского хозяйства Подключение производителей к программам Что вам нужно знать о защите вашего нового кормового посева в рамках производственного страхования.

Дополнительная информацияОценка маржи молока в ЕС до 2014 г.

Ref. Ares (215) 2882499-9 / 7/215 Бюллетени по экономике сельского хозяйства и фермерских хозяйств ЕС № 7 июнь 215 г. Оценка маржи молока в ЕС до 214 Обзор оценок производства и валовой маржи производства молока в

Дополнительная информацияНАСТРОЙКА ПРЕМИАЛЬНОЙ СТАВКИ

КОРРЕКТИРОВКА ПРЕМИАЛЬНОЙ СТАВКИ Справочная информация о процессе Раздел 508 (i) Федерального закона о страховании сельскохозяйственных культур требует от Агентства по управлению рисками (RMA) устанавливать ставки страховых взносов и своевременно вносить изменения в ставки.

Дополнительная информацияАгентство по управлению рисками

Обновление исследования премиальных ставок Агентства по управлению рисками Вопросы и ответы Ноябрь 2012 г. 1 квартал Почему RMA изучает ставки страховых взносов и процесс их определения? A1 Раздел 508 (i) Федерального страхования урожая

Дополнительная информацияАНАЛИЗ ПРОДОВОЛЬСТВЕННОГО РЫНКА ЛИВАНА

АНАЛИЗ ПРОДОВОЛЬСТВЕННОГО РЫНКА ЛИВАНА Содержание Мировой продовольственный рынок 3 Производство продуктов питания в Ливане 8 Импорт и экспорт продуктов питания в Ливане 11 Развитие импорта продуктов питания 11 Импорт продуктов питания по типу 12 Импорт продуктов питания

Дополнительная информацияЕВРОПЕЙСКОЕ СЕЛЬСКОЕ ХОЗЯЙСТВО БУДУЩЕГО

БОЛОНЬЯ, ЯНВАРЬ 2008 ГОДА ЕВРОПЕЙСКОЕ СЕЛЬСКОЕ ХОЗЯЙСТВО БУДУЩЕГО РОЛЬ ПРОДУКТОВ ДЛЯ ЗАЩИТЫ РАСТЕНИЙ ЭЛЕКТРОННАЯ КОПИЯ Если вы хотите получить электронную копию полного отчета или у вас есть вопросы и вам нужны дополнительные

Дополнительная информацияПриложение 21.Информационный бюллетень Румыния

Приложение 21. Информационный бюллетень Румыния 1. Общие положения: 1.1. Немного истории политики, программ и инструментов управления рисками в сельском хозяйстве и кризисного управления. История страхования в Румынии началась до 1871 и

гг. Дополнительная информацияИндексное страхование в Индии

Индексное страхование в Индии Колли Н Рао, доктор философии Аон Бенфилд, Индия Индийское сельское хозяйство и риски Что такое индексное страхование? Почему индексное страхование? Общая схема страхования урожая в Индии: числа

Дополнительная информацияСельское и лесное хозяйство

БИЗНЕС-ПЛАН сельского и лесного хозяйства на 2015 год 18 ОТЧЕТНОСТЬ ПО ОТВЕТСТВЕННОСТИ Этот бизнес-план был подготовлен под моим руководством с учетом политических решений правительства от 15 октября

Дополнительная информация .Национальный банк сельского хозяйства и развития села (НАБАРД)

Национальный банк сельского хозяйства и развития села (НАБАРД)

Введение

NABARD — банк развития, ориентированный в первую очередь на сельский сектор страны. Это высшее банковское учреждение, предоставляющее финансирование для сельского хозяйства и развития сельских районов. Штаб-квартира находится в Мумбаи, финансовой столице страны.

- Он отвечает за развитие малых предприятий, надомных предприятий и любых других подобных деревенских или сельских проектов.

- Это статутный орган , созданный в 1982 году в соответствии с парламентским актом — Закон о Национальном банке сельского хозяйства и развития сельских районов 1981 года .

Функции

- Инициативы NABARD нацелены на построение наделенной полномочиями и финансово инклюзивной сельской Индии с помощью отделов, ориентированных на конкретные цели , которые можно условно разделить на три группы: Финансовый, Развитие и Надзор .

- Обеспечивает рефинансирование для строительства сельской инфраструктуры.

- Он готовит планов кредитования на районном уровне для руководства и мотивации банковского сектора в достижении этих целей.

- Он контролирует кооперативные банки и Региональные сельские банки (РРБ) и помогает им развивать надежные банковские методы и интегрировать их с платформой CBS (Core Banking Solution) .

- Core Banking Solution (CBS) — это сеть филиалов, , которая позволяет клиентам управлять своими счетами и пользоваться банковскими услугами из любого отделения банка в сети CBS, независимо от того, где он поддерживает Счет.Клиент больше не является клиентом Филиала. Он становится Клиентом Банка.

- Участвует в разработке схем развития союзного правительства и их реализации.

- Он обеспечивает обучение ремесленников и помогает им в разработке маркетинговой платформы для продажи этих товаров.

- NABARD имеет различных международных партнерств, включая ведущие мировые организации и филиалов Всемирного банка , которые открывают новые возможности в области развития сельских районов, а также сельского хозяйства.

- Эти международные партнеры играют роль ключевого консультанта в предоставлении консультационных услуг, а также финансовой помощи , предназначенной для обеспечения духовного подъема сельского населения, а также оптимизации различных сельскохозяйственных процессов.

История

- Важность институционального кредита для развития сельской экономики была очевидна Правительству с самого начала его планирования.

- Резервный банк Индии (RBI) по настоянию правительства Индии учредил Комитет для обзора механизмов институционального кредита для сельского хозяйства и развития сельских районов (CRAFICARD) в 1979 году под председательством Шри Б.Сивараман, бывший член Комиссии по планированию.

- В отчете Комитета (1979) отмечена потребность в новом организационном устройстве для обеспечения безраздельного внимания, решительного направления и заостренного внимания – кредита , связанных с проблемами, связанными с сельским развитием .

- В результате в 1982 был основан НАБАРД (Национальный банк сельского хозяйства и развития села) в качестве законодательного органа в соответствии с Парламентским актом — Закон о Национальном банке сельского хозяйства и развития сельских районов, 1981 .

- Первоначальный оплаченный капитал в размере составлял рупий. 100 кр. внесено с соотношением 50: 50 правительством Индии и Резервным банком Индии. Он стоял в рупиях. 10,580 кр. на 31 марта 2018 г.

- Чтобы поддержать индийскую сельскую экономику с помощью кредитной линии, RBI был ведущим органом до создания NABARD.

- В результате NABARD as стал ведущим финансовым учреждением в области развития в Индии. .

- Роль NABARD в основном является продолжением роли RBI в сфере сельского хозяйства и развития сельских районов.

- Функции 3 институтов RBI (1) Департамент сельскохозяйственного кредитования (ACD), (2) Сельское планирование и кредитная ячейка (RPCC), (3) и Корпорация рефинансирования и развития сельского хозяйства (ARDC) были переданы НАБАРДУ.

- ACD: RBI предоставил через свою ACD краткосрочное рефинансирование кооперативам .

- RPCC: Он работал с региональными сельскими банками (РРК) с 1979 г.

- ARDC: В 1963 г. RBI учредила Корпорацию по рефинансированию сельского хозяйства (ARC) для работы в качестве агентства по рефинансированию, предоставляя среднесрочные и долгосрочные сельскохозяйственных кредитов для поддержки инвестиционных кредитов для развития сельского хозяйства.

- В 1975 году ARC была переименована в в Корпорацию по рефинансированию и развитию сельского хозяйства (ARDC), чтобы сосредоточить внимание на получении кредитов, развитии и продвижении сельскохозяйственного сектора.

- Законопроект NABARD (поправка), принятый в 2018 году в 2017 г .:

- Поправка к Закону позволила правительству Союза увеличить уставный капитал NABARD с рупий. 5000 крор в рупиях 30 000 крор.

- Увеличение капитала NABARD: Согласно Закону 1981 г., NABARD может иметь капитал в размере 100 крор рупий. Этот капитал может быть дополнительно увеличен до 5 000 крор рупий центральным правительством по согласованию с Резервным банком Индии (RBI). Законопроект позволяет центральному правительству увеличить этот капитал до 30 000 крор рупий.

- Передача доли RBI центральному правительству: Согласно Закону 1981 года центральное правительство и RBI вместе должны владеть не менее 51% акционерного капитала NABARD.Законопроект предусматривает, что только центральное правительство должно владеть не менее 51% акционерного капитала NABARD. Законопроект передает акционерный капитал, принадлежащий RBI и оцениваемый в 20 крор рупий, центральному правительству. Центральное правительство предоставит РБИ такую же сумму.

- Микро, малые и средние предприятия (MSME): Согласно Закону 1981 года, NABARD отвечал за предоставление кредитов и других услуг отраслям, инвестировавшим до 20 лакхов в машины и оборудование.Законопроект распространяет это действие на предприятия с инвестициями до 10 крор рупий в производственный сектор и 5 крор рупий в сектор услуг.

- Согласно Закону 1981 г., эксперты малых предприятий входят в Совет директоров и Консультативный совет NABARD. Кроме того, банки, предоставляющие ссуды малым, крошечным и децентрализованным отраслям промышленности, имеют право на получение финансовой помощи от NABARD. Законопроект распространяет эти положения на микро-, малые и средние предприятия.

NABARD и RBI

- Резервный банк Индии является центральным банком страны с исключительным правом регулировать банковскую отрасль и контролировать различные учреждения / банки, которые также включают NABARD, определенный в Законе о регулировании банковской деятельности от 1949 г. .

- Многие опытно-конструкторские и нормативные работы выполняются RBI и NABARD в сотрудничестве.

- RBI предоставляет 3 директора для Совета директоров NABARD.

- NABARD предоставляет рекомендации Резервному банку Индии по выдаче лицензий кооперативным банкам, открытию новых филиалов, государственным кооперативным банкам и региональным сельским банкам (РРК).

Управление

Совет директоров

- Делами NABARD управляет Совет директоров . Совет директоров назначается правительством Индии в соответствии с законом NABARD. В его состав входят:

- Председатель;

- 3 директора из числа экспертов

- сельская экономика,

- сельская застройка,

- деревенских и коттеджных производств,

- малых производств,

- или лица, имеющие опыт работы в кооперативных банках, региональных сельских банках или коммерческих банках,

- или любой другой вопрос, особые знания или профессиональный опыт , которые Центральное правительство считает полезными для Национального банка ;

- 3 директора из числа директоров Резервного банка;

- 3 директора из числа должностных лиц центрального правительства;

- 4 директора из числа должностных лиц правительства штата;

- такое количество директоров, избранных в установленном порядке, акционеров , за исключением Резервного банка, Центрального правительства и других учреждений, принадлежащих или контролируемых Центральным правительством;

- Управляющий директор;

- Председатель и другие директора (кроме избранных акционерами и должностными лицами центрального правительства) назначаются центральным правительством по согласованию с RBI.

Исполнительные комитеты

- Совет директоров может составлять Исполнительный комитет , состоящий из такого количества директоров (называемых Исполнительным директором), какое может быть определено.

- Исполнительный комитет выполняет такие функции, которые могут быть предписаны или могут быть делегированы ему Советом .

Вклад

NABARD затронул почти все аспекты сельской экономики с точки зрения финансовых функций, развития и надзора.

Финансовый вклад

- Рефинансирование — Краткосрочные ссуды: Ссуды на растениеводство предоставляются фермерам для выращивания сельскохозяйственных культур финансовыми учреждениями, которые поддерживают обеспечение продовольственной безопасности в стране.

- Долгосрочные ссуды: Долгосрочное рефинансирование NABARD предоставляет кредит финансовым учреждениям для широкого спектра деятельности, включающей сельскохозяйственную и несельскохозяйственную деятельность со сроком от 18 месяцев до более 5 лет .

- Фонд развития сельской инфраструктуры (RIDF): Он был создан вместе с NABARD в 1995-96 годах RBI из дефицита кредитов приоритетному сектору плановыми коммерческими банками для поддержки проектов сельской инфраструктуры.

- Долгосрочный фонд ирригации (LTIF): LTIF в NABARD был создан с первоначальным корпусом в 20 000 крор рупий для финансирования 99 ирригационных проектов в течение 2016-17 после объявления в бюджете Союза.

- Прадхан Мантри Аваас Йоджана — Грамин (PMAY-G).

- NABARD Infrastructure Development Assistance (NIDA): NIDA был разработан как для дополнения RIDF .

- Фонд инфраструктуры складов (WIF): Правительство Союза создало WIF в 2013-2014 годах вместе с NABARD с корпусом в 5000 крор рупий для предоставления кредитов для удовлетворения требований научной складской инфраструктуры для сельскохозяйственных товаров в стране .

- Пищевой фонд

- Прямое кредитование кооперативных банков

- Кредитная линия для маркетинговых федераций (CFF):

- Фонд развития организаций производителей (PODF) для заказов на поставку и PACS:

- NABARD учредила Фонд развития организаций производителей (PODF) с первоначальным корпусом в 50 крор рупий для поддержки и финансирования организаций производителей (PO) и первичных Сельскохозяйственные кредитные общества (PACS) будут работать как многофункциональные центры обслуживания.

- Организация производителей (ПО): это юридическое лицо , образованное первичными производителями, а именно. фермеры, молочники, рыбаки, ткачи, сельских ремесленников, ремесленников. ДО может быть производственной компанией, кооперативом или любой другой юридической формой, которая предусматривает разделение прибыли / выгод между членами.

- Общество первичного сельскохозяйственного кредитования (PACS) — основная единица и наименьшее кооперативное кредитное учреждение в Индии. Он работает на низовом уровне (грамм-панчаят и деревенский уровень).Он предоставляет фермерам кредиты в виде срочных кредитов и возвращает сумму после сбора урожая с культиватора.

- NABARD учредила Фонд развития организаций производителей (PODF) с первоначальным корпусом в 50 крор рупий для поддержки и финансирования организаций производителей (PO) и первичных Сельскохозяйственные кредитные общества (PACS) будут работать как многофункциональные центры обслуживания.

Вклад в развитие

- Схема кредитной карты Кисана для фермеров: Схема кредитной карты Кисан (КСС) была разработана НАБАРД совместно с RBI в августе 1998 для предоставления ссуд на урожай.

- Карты RuPayKisan (RKC): NABARD была на переднем крае технологической революции, помогая сельским финансовым учреждениям предоставлять карты RuPayKisan (RKC) всем своим клиентам-фермерам .

- Развитие племен: Программа развития племен

- Климатоустойчивое сельское хозяйство

- Umbrella Programme on Natural Resource Management (UPNRM):

- UPNRM начал свою деятельность в 2007 году, работает в , увеличивая инвестиции в сельских районах, создавая возможности для бизнеса и позволяя сельским общинам устойчиво использовать свои природные ресурсы .

- Сектор микрофинансирования:

- В 1992 году НАБАРД запустил программу самопомощи и связи между банками (SHG-BLP) .В течение 2017-18 финансового года были кредитно привязаны более 23 млн ГСП.

- EShakti: В рамках заявки на оцифровку ГСП проект EShakti был запущен 15 марта 2015 года.

- Развитие навыков: содействие развитию предпринимательской культуры среди сельской молодежи и поощрение их к созданию предприятий в несельскохозяйственном секторе сельских районов было стратегией NABARD на протяжении более трех десятилетий.

- Маркетинговые инициативы: Для предоставления маркетинговых возможностей сельским ремесленникам и производителям NABARD традиционно способствует их участию в выставках по всей стране.

Инкубационные центры

- Для коммерциализации инноваций и формирования сельскохозяйственного предпринимательства в стране, NABARD оказал поддержку Сельскохозяйственному университету Чаудхари Чарана Сингха Харьяны, Хисар и Сельскохозяйственному университету Тамил Наду, Мадурай для создания Агро-инкубационных центров с общие финансовые обязательства в размере рупий 23,99 крор .

Вызовы

- Являясь дочерним предприятием RBI, NABARD разделяет работу, культура, дух и ориентация на развитие своего головного учреждения.

- Прерывание этой связи (перевод 0,4% капитала RBI в NABARD правительству Союза в соответствии с Законом NABARD 2017 г.) привело к серьезным неудобствам как для RBI, так и для NABARD.

- Это ослабило любую роль или участие RBI в своей деятельности.

- Прочные отношения между центральным банком и институтом развития помогут делу развития сельского хозяйства и сельских районов в критический момент, когда страна сталкивается с серьезным аграрным кризисом.

- Стоимость финансирования выросла, поскольку рыночные заимствования NABARD составляют до 80 процентов ее ресурсов. Управляемые членами и дебюрократизированные кооперативные структуры должны заполнить пробелов институциональных кредитов, оставшихся открытыми коммерческими банками .

- Северо-восточные штаты имеют

CBN одобряют ссуду на 75 миллиардов н.э. для сельскохозяйственного кредитования в штатах, Абуджа

Центральный банк Нигерии (CBN) одобрил выделение около 75 млрд. Н. Э. В качестве ссуды фермерам в 36 штатах и на территории федеральной столицы (FCT) в рамках программы распределения рисков при сельскохозяйственном кредитовании на основе стимулов (NIRSAL).

Схема гарантирования кредитов — это инициатива государственного и частного секторов, созданная для преобразования сельскохозяйственного сектора страны. Он был инициирован ведущим банком, Банковским комитетом и Федеральным министерством сельского хозяйства и развития сельских районов для гарантирования 75-процентных займов, предоставленных банками депозитных денег (DPB) фермерам в рамках усилий по преобразованию сельскохозяйственного сектора страны.

Руководитель отдела реализации проекта NIRSAL при Департаменте финансирования развития CBN Джуд Узонванн, который говорил о роли NIRSAL в Абудже, сообщил государственному министру федеральной столичной территории Олойе Акинджиде, что гарантия будет предоставлена фермерам через коммерческие банки и другие финансовые учреждения.

«NIRSAL мобилизует финансирование для агробизнеса Нигерии, используя кредитные гарантии для снижения риска дефолта», — сказал г-н Узонванн.

«NIRSAL — это гибкий инструмент финансирования, предназначенный для изменения поведения финансовых организаций.

«Он охватывает все виды растениеводческой и животноводческой деятельности в Нигерии, обеспечивая при этом улучшение результатов инвестиций и создание рабочих мест. Он также основан на наследии предыдущих вмешательств CBN в сельское хозяйство, которые помогли создать тысячи рабочих мест ».

Г-н Узонванн сказал, что программа была разработана для обеспечения доступа к финансам для фермеров путем интеграции сквозных цепочек создания стоимости сельского хозяйства, таких как производители вводимых ресурсов, фермеры, агродилеры, переработчики сельхозпродукции и промышленные производители, с цепочками создания стоимости финансирования сельского хозяйства — кредитный продукт разработка, распределение кредитов, выдача кредитов, управление рисками и ценообразование, а также выдача кредитов.

«Интеграция обеспечивается пятью столпами NIRSAL, в частности, компонентом распределения рисков и компонентами технической помощи, такими как механизм распределения рисков, выделенный 45 миллиардов евро, механизм страхования (4,5 миллиарда евро), механизм технической помощи (9 миллиардов евро), Схема рейтинга сельскохозяйственных банков (1,5 млрд евро) и механизм стимулирования банка (15 млрд евро).

«НИРСАЛ разделит риски с банками в размере от 30% до 75% убытков в зависимости от сегмента. Мы готовы предложить следующие условия фермерам в Штатах и FCT Abuja: 75% гарантии на все вводимые ресурсы, оборотный капитал и ссуды на ограниченные расходы на проживание для посадки урожая, а срок ссуды должен составлять около 24-28 месяцев », — сказал он.

Государственный министр по вопросам FCT, которого представлял директор казначейства в администрации FCT Ибрагим Бомаи, сказал, что NIRSAL является кардинальным фактором успеха Программы трансформации сельского хозяйства федерального правительства (ATA), поскольку она была создана для решения серых проблем. районы, сдерживающие рост сельского хозяйства в стране.

«NIRSAL стремится удовлетворить все технические, административные и финансовые потребности фермеров по отдельным товарам сельскохозяйственной цепочки добавленной стоимости, по которым страна имеет сравнительные преимущества», — сказал министр Акинджиде.

Он сказал, что шесть территориальных советов FCT уже получили указание определить и включить в цепочку добавленной стоимости товары, которые будут продвигаться в их соответствующей области юрисдикции, добавив, что Управление приступило к реализации Схемы повышения роста Федерального министерства Сельское хозяйство и развитие сельских районов с целью расширения возможностей фермеров на территории.

Связанные

Объявление

.Разница между государственным и частным секторами (сравнительная таблица)

Прошли те времена, когда в экономике преобладал только государственный сектор. В настоящее время многие страны приняли политику приватизации, благодаря которой частный сектор также приобретает все большее значение. Для прогресса и развития любой страны оба сектора должны идти рука об руку, поскольку только один сектор не может вести страну по пути успеха. Частный сектор включает предприятия, которые принадлежат, управляются и контролируются физическими лицами.

Прошли те времена, когда в экономике преобладал только государственный сектор. В настоящее время многие страны приняли политику приватизации, благодаря которой частный сектор также приобретает все большее значение. Для прогресса и развития любой страны оба сектора должны идти рука об руку, поскольку только один сектор не может вести страну по пути успеха. Частный сектор включает предприятия, которые принадлежат, управляются и контролируются физическими лицами.

Напротив, государственный сектор состоит из различных коммерческих предприятий, принадлежащих и управляемых государством. Такие организации полностью или частично принадлежат центру или государству и находятся в ведении отдельного министерства. Некоторые организации государственного сектора создаются специальным актом парламента.

Жесткая конкуренция между обоими секторами, чтобы показать себя лучше других секторов. Итак, в статье делается попытка обрисовать различия между государственным и частным секторами в табличной форме.

Содержание: Государственный сектор против частного сектора

- Таблица сравнения

- Определение

- Ключевые отличия

- Заключение

Таблица сравнения

| Основа для сравнения | Государственный сектор | Частный сектор |

|---|---|---|

| Значение | Часть национальной экономики, которая находится под контролем правительства, будь то центральное, штатное или местное, называется государственным сектором. | Раздел национальной экономики, который принадлежит и контролируется частными лицами или компаниями, известен как частный сектор. |

| Основная цель | Служить гражданам страны. | Прибыль |

| Собирает деньги от | Государственные доходы, такие как налоги, пошлины, штрафы и т. Д. | Выпуск акций и долговых обязательств или получение кредита |

| Области | Полиция, армия, горнодобывающая промышленность, здравоохранение, производство, электричество, образование, транспорт, связь, сельское хозяйство, банковское дело, страхование и т. Д. | Финансы, информационные технологии, горнодобывающая промышленность, транспорт, образование, телекоммуникации, производство, банковское дело, строительство, фармацевтика и т. Д. |

| Преимущества работы | Гарантия занятости, пенсионные выплаты, пособия, льготы и т. Д. | Хороший пакет заработной платы, конкурентная среда, стимулы и т. Д. |

| Основа продвижения | Стаж | Заслуги |

| Стабильность работы | Да | Нет |

Определение государственного сектора

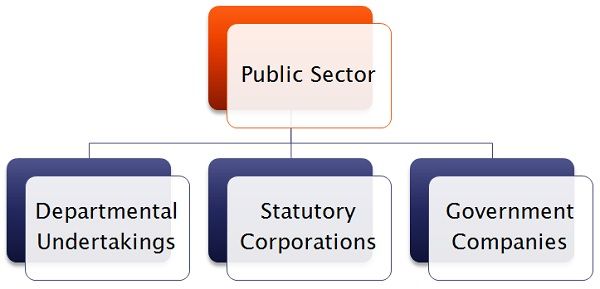

Сектор, который занимается деятельностью по предоставлению государственных товаров и услуг населению, — это Государственный сектор.Предприятия, агентства и органы полностью принадлежат, контролируются и управляются государством, будь то центральное правительство, официальное правительство или местное правительство.

Организации государственного сектора

Существует два типа организаций государственного сектора: либо государство полностью финансирует их за счет доходов, которые они получают за счет сбора налогов, пошлин, сборов и т. Д., Либо государство владеет более 51% от общего акционерного капитала компании, которая составляет при различных министерствах.Предприятия создаются служебным направлением. Это самый крупный сектор, который работает на подъем людей, предоставляя им следующие услуги:

- Создание рабочих мест

- Почтовые услуги

- Предоставление образовательных и медицинских учреждений по низким ценам

- Обеспечение безопасности

- Железнодорожное сообщение

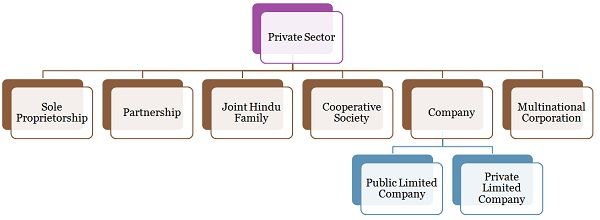

Определение частного сектора

Сегмент национальной экономики, который принадлежит, контролируется и управляется частными лицами или предприятиями, известен как частный сектор.Компании частного сектора делятся по размеру, например, малые и средние предприятия и крупные предприятия, которые являются частными или государственными организациями. Они могут быть созданы двумя способами: либо путем создания нового предприятия, либо путем приватизации любого предприятия государственного сектора.

Организации частного сектора

Бизнес-субъекты частного сектора обычно создаются с единственной целью получения прибыли и укрепления репутации бренда.Они предоставляют качественные услуги сообществу, чтобы завоевать доверие и добрую волю людей, чтобы выжить в долгосрочной перспективе и конкурировать с врагами. Эти предприятия также должны соблюдать государственный закон и порядок. Это самый крупный сектор по количеству сотрудников.

Хотя в частном секторе производительность является основным критерием стабильности работы, т. Е. Если вы будете хорошо работать, вы получите повышение, а если нет, то вас уволят. Основные услуги, предоставляемые частным сектором:

- Качественное образование

- Услуги связи

- ИТ-услуги

- Курьерская служба

- Развитие инфраструктуры

Ключевые различия между государственным и частным секторами

Ниже приведены основные различия между государственным сектором и частным сектором:

- Государственный сектор — это часть экономики страны, контроль и обслуживание которой находится в руках правительства.Если говорить о частном секторе, то он принадлежит и управляется частными лицами и корпорациями.

- Цель государственного сектора — служить людям, но предприятия частного сектора создаются с целью получения прибыли.

- В государственном секторе государство имеет полный контроль над организациями. И наоборот, компании частного сектора пользуются меньшим вмешательством государства.

- Работники государственного сектора имеют гарантированную работу, наряду с тем, что им предоставляются льготы в виде надбавок, льгот и пенсий, таких как чаевые, пенсия, пенсионный фонд и т. Д.которые отсутствуют в случае частного сектора.

- В частном секторе рабочая среда является достаточно конкурентной, чего нет в государственном секторе, потому что они не созданы для достижения коммерческих целей.

- В общем, государственный сектор использует трудовой стаж для продвижения сотрудников, однако заслуги и стаж работы также принимаются в качестве основы для продвижения сотрудников. В отличие от частного сектора, где производительность — это все, и поэтому заслуги рассматриваются как параметр для их продвижения

Заключение

В настоящее время частный сектор развивается быстрее, потому что способствует качеству, а не количеству; это поощряет талант.Государственный сектор полон оговорок, таких как резервации для представителей меньшинств, женщин, лиц с ограниченными возможностями и многого другого, здесь никто не видит талантов, их полностью игнорируют, и из-за этого компетентная молодежь остается безработной.

Предприятия государственного сектора предоставляют своим сотрудникам столько возможностей, что заставляет их удовлетворяться тем, что их работа гарантирована, благодаря чему все люди бегают за ней, как за марафоном. Однако в частном секторе ваша работа никогда не гарантирована, даже если вы отдадите ей годы, вас могут уволить в любой момент только из-за единственной ошибки.

Опять же, в частном секторе, где производительность является королем, рабочая нагрузка велика, но она позволяет вам оставаться активными, этого нет в государственном секторе, из-за чего работа иногда становится монотонной, что вызывает скуку. В частном секторе действительно хорошо только одно — это отсутствие коррупции. В государственном секторе вы должны платить большие деньги государственным служащим даже за простую работу, без всякой причины. Это нескончаемый спор, оба хороши на своем месте, если убрать недостатки, они обязательно принесут пользу экономике.

.

Об авторе