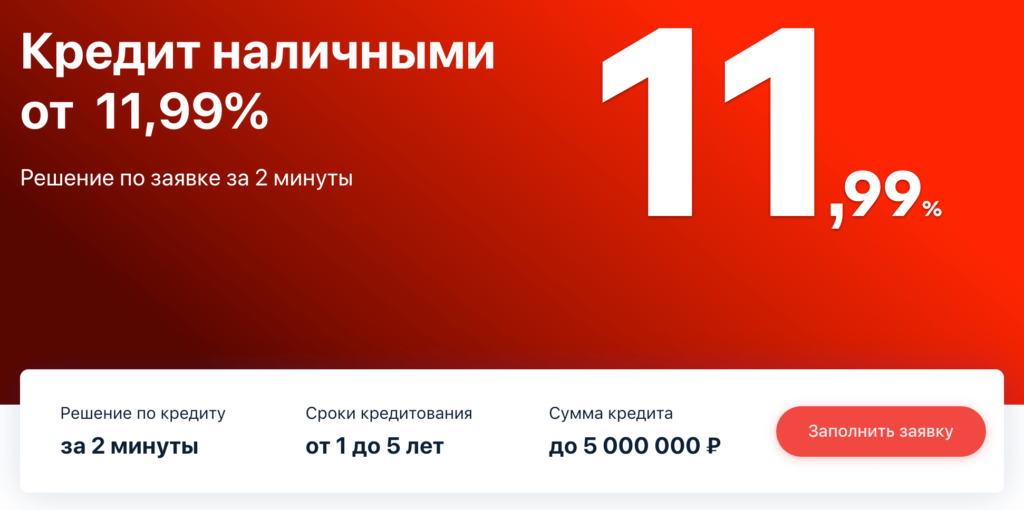

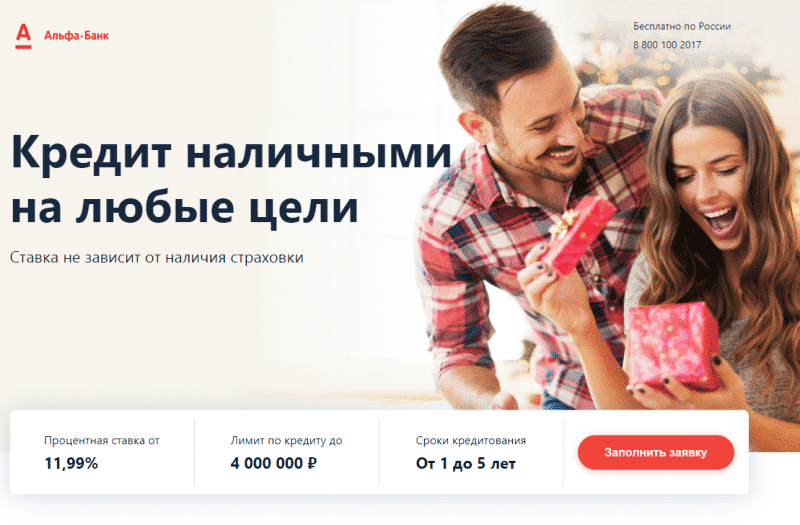

Кредит наличными на ремонт: Кредит на ремонт квартиры от 4% — взять онлайн потребительский кредит на ремонт жилья, оформить онлайн заявку в «Альфа-Банк»

Кредиты на ремонт квартиры — 2 предложения в 2 банках, взять потребительский кредит на ремонт дома

Сумма кредита

Ремонт

Цель кредита

Наличными

Без поручителей

Без справок

С любой кредитной историей

Решение по кредиту за 1 день

По популярности

Для жителей села

лиц. №3349

Россельхозбанк

2.21 201 отзыв

30 000 ₽ – 300 000 ₽

Ставка

от 3,25 %

до 60 месяцев

Без обеспеченияСкидка за оформление страховки

Кредит на газификацию РФ

лиц. №328

Россия

3.336 отзывов

100 000 ₽ – 300 000 ₽

Ставка

до 60 месяцев

Без обеспечения

Отзывы о кредитах на ремонт квартиры

Газпромбанк

Обращение за первым кредитом прошло успешно

За 28 лет это был первый кредит, потому что всегда думал, что это сложно, долго. .. Читать

.. Читать

Геннадий, г Нижний Новгород, Нижегородская область

Экспобанк

Банк предлагал выгодный процент

Полтора месяца назад впервые стал клиентом банка. Оформлял у них кредит по залог… Читать

Глеб, г Москва

Совкомбанк

Брал кредит Прайм+

Брал кредит для рефинансирования всех мелких продуктов. Предложили по акции усло… Читать

Владислав , г Тула, Тульская область

МТС-Банк

Взял кредит в МТС Банке, доволен

Брал в магазине ДНС технику в кредит. Одобрили несколько банков, я выбрал МТС Ба… Читать

Иван, г Коломна, Московская область

Центр-инвест

Кредит наличными

Я клиент банка Цеетр-Инвест в Зернограде.Брал кредит потребительский. Процентные… Читать

Владимир, г Зерноград, Ростовская область

Альфа-Банк

Банк который может вас выручить!

В сентябре этого года у меня появилась потребность в деньгах на операцию брату. … Читать

… Читать

Валерия, г Тюмень, Тюменская область

Уральский Банк реконструкции и развития

кредитование

Мама брала кредит в этом банке. Одобрили несмотря на то, что она пенсионер. Коне… Читать

Карина, г Челябинск, Челябинская область

Азиатско-Тихоокеанский Банк

Отзыв клиента Банка

Уже являюсь клиентом вашего Банка, поступил звонок от сотрудника Гайт\*\*\*\*ово… Читать

Алёна Михайловна, г Красноярск, Красноярский край

Сбербанк

Комфортная ставка, но не 4.5%

Все-таки 4.5% это больше рекламная ставка по кредиту в Сбербанке. Понятно, что е… Читать

Станислав, г Москва

Банк Синара (СКБ-банк)

Брал кредит для покупки дома.

Кредит оформил без проблем, я брал достаточно крупную сумму денег для покупки до. .. Читать

.. Читать

Ринат, г Екатеринбург, Свердловская область

Читать все отзывы

Мнение эксперта

Метелёва Юлия

Контент-менеджер

Провожу ежедневный мониторинг изменений по банковским продуктам, отслеживаю акту… Подробнее

Ремонт квартиры или дома представляет собой затратное мероприятие. Нередко его финансирование происходит за счет кредитных средств. Чтобы оформить кредит на наиболее выгодных условиях, необходимо следовать нескольких несложным рекомендациям:

- серьезно подойти к выбору банка для сотрудничества

- внимательно изучить все доступные на рынке варианты кредитов

- по возможности предоставить залог или поручительство.

Последний пункт особенно важен, так как его выполнение позволит заметно сократить процентную ставку и увеличить срок кредитования. Как следствие — уменьшить как общую сумму переплаты, так и размер ежемесячного регулярного платежа. Оптимальный вариант — оформить в залог жилье, которое планируется отремонтировать. Такой вариант использования актива следует признать наиболее эффективным.

Такой вариант использования актива следует признать наиболее эффективным.

Взять потребительский кредит на ремонт

В банках можно взять целевой потребительский кредит на ремонт или оформить нецелевой кредит и за счет него произвести ремонт.

Условия по потребительскому кредиту в банках отличаются, поэтому, прежде чем обращаться к кредитору с заявкой, важно сравнить, где выгоднее взять кредит на ремонт квартиры или дома. Для этого у нас на сайте есть специальный калькулятор, позволяющий приблизительно рассчитать сумму ежемесячного платежа по кредиту и величину переплаты по договору, еще на этапе подачи заявки. У нас вы сможете сравнить параметры выдачи кредитов, процентные ставки в разных банках, какие требования предъявляются к заемщику, что потребуется для оформления. После выбора банка можно сразу оформить заявку.

Кредит на ремонт квартиры

Взять кредит под ремонт квартиры можно на этапе заселения в новостройку. Поскольку квартиры сдаются без ремонта, новоселу потребуется приличная сумма, прежде чем он сможет въехать. Если вы приобретали жилье через ипотеку, можно обратиться в тот же банк за оформлением кредита на ремонт или выбрать другого кредитора. Главное, чтобы ваших доходов хватало на выплату ипотеки и нового кредита.

Если вы приобретали жилье через ипотеку, можно обратиться в тот же банк за оформлением кредита на ремонт или выбрать другого кредитора. Главное, чтобы ваших доходов хватало на выплату ипотеки и нового кредита.

Если вы уже живете в квартире и решили ее обновить, вы также сможете оформить кредит на ремонт квартиры. Когда квартира нуждается в косметическом ремонте, решить проблему можно путем оформления потребительского кредита на любые цели. Если планируются капитальные вложения, перепланировка, и ваша квартира не заложена по ипотеке, оформите кредит на ремонт под залог квартиры. Это даст возможность получить крупную сумму в долг на длительный срок, под льготный процент.

Кредит на ремонт дома

Отремонтировать дом можно с привлечением нецелевых потребительских кредитов. В этом случае порядок выдачи будет согласно стандартным программам потребительского кредитования, работающим в банках.

Чтобы взять кредит на ремонт дома на более выгодных условиях, можно оформить целевой потребительский кредит под залог земельного участка с домом. В этом случае возможна выдача большей суммы под меньший процент.

В этом случае возможна выдача большей суммы под меньший процент.

Сравни.ру

Кредиты

На ремонт

Кредит на ремонт – взять кредит наличными на ремонт квартиры

Кредит на ремонт — это просто и удобно

Заявка без посещения банка

Чтобы оставить заявку на кредит, достаточно заполнить анкету на нашем сайте. Если требуется помощь специалиста, позвоните нам по телефону, и сотрудник банка заполнит анкету с ваших слов.

Быстрое оформление

От заявки до наличных проходит всего 1 день. Банк Русский Стандарт использует автоматизированную систему, которая ускоряет и упрощает процедуру оформления кредита.

Выгодные ставки

Клиентам с хорошей кредитной историей предлагаются льготные условия кредитования. Сниженные ставки также доступны сотрудникам организаций-партнеров Банка Русский Стандарт.

Всего два документа

Чтобы взять кредит на ремонт квартиры, не нужно тратить время и силы на сбор большого пакета документов. В Банке Русский Стандарт необходимо предъявить только паспорт и второй документ, который удостоверяет личность заемщика.

В Банке Русский Стандарт необходимо предъявить только паспорт и второй документ, который удостоверяет личность заемщика.

Без залогов и поручителей

Ремонт — важное мероприятие, которое отнимает много сил. Банк Русский Стандарт позаботился о том, чтобы заемщики могли получить деньги без дополнительных хлопот. Чтобы взять кредит на ремонт, не нужно оформлять залог и привлекать поручителей. Банк выдает до 2 000 000 ₽ без обеспечения.

Отсутствие комиссий

Нет никаких комиссий за открытие и обслуживание кредита. Любой заемщик также может бесплатно воспользоваться услугой досрочного погашения — полного или частичного.

Страховка по желанию

Если клиент хочет застраховаться от потери работы и (или) трудоспособности, это можно сделать прямо в офисе Банка Русский Стандарт при оформлении кредита. Стоимость страхового полиса может быть включена в общую сумму займа. Страховка не является обязательной, не влияет на решение банка и размер процентной ставки.

Удобная дата платежа

Больше не нужно подавать заявку на кредит к определенному сроку, чтобы было удобно вносить ежемесячные платежи. В Банке Русский Стандарт заемщик может выбрать любую дату платежа, не привязанную к дате оформления займа.

10 способов погашения

Вносите платежи онлайн на сайте Банка Русский Стандарт, в мобильном приложении, в интернет-банке или с помощью системы «Элекснет». Также можно воспользоваться переводом через кассу, почту, бухгалтерию и некоторыми другими способами погашения кредита.

Оформить кредит

Условия кредита на ремонт

Банк Русский Стандарт предлагает клиентам две программы кредитования: «Кредитная линия» и «Кредит для надежных клиентов».

Условия «Кредитной линии»:

- срок кредитования — от 12 до 60 месяцев;

- процентная ставка — от 19,9 до 28% годовых;

-

сумма — от 30 000 до 2 000 000 ₽.

Сумма до 2 000 000 ₽ доступна сотрудникам компаний, которые заключили с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для остальных клиентов максимальная сумма займа составляет 500 000 ₽.

Сумма до 2 000 000 ₽ доступна сотрудникам компаний, которые заключили с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для остальных клиентов максимальная сумма займа составляет 500 000 ₽.

Если вы хотите взять кредит на ремонт на максимально выгодных условиях, воспользуйтесь программой «Кредит для надежных клиентов». Ее условия:

- сумма — 500 000 ₽;

- срок кредитования — 12 месяцев;

- процентная ставка — 15% годовых.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к получению кредита

Заявка

Заполните анкету на сайте, по телефону или в офисе банка.

Решение

Дождитесь уведомления по телефону или в смс.

Наличные

Приходите в ближайший офис банка, чтобы подписать договор и забрать деньги.

Требования к заемщику

- Возраст от 23 до 70 лет.

- Российское гражданство.

- Отсутствие судимостей.

- Наличие постоянного источника дохода.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Документы

Чтобы получить кредит на ремонт в рамках предложения «Кредитная линия», необходимо предъявить следующие документы:

- паспорт;

- второй документ на выбор: СНИЛС, действующий загранпаспорт, пенсионное или водительское удостоверение.

Пакет документов для предложения «Кредит для надежных клиентов»:

- паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

-

свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Кредиты на ремонт дома: финансирование на случай чрезвычайных ситуаций

Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы снимаете жилье и ваш водонагреватель выходит из строя, может быть достаточно звонка домовладельцу, чтобы начать необходимый ремонт. Но когда в ипотеке указано ваше имя, обслуживание дома, вероятно, ложится на ваши плечи.

По данным опроса HomeAdvisor, в 2018 году средний домовладелец в США потратил 7560 долларов на улучшение дома. Из них 416 долларов пришлось на экстренные расходы на дом. Это примечательно, поскольку Федеральная резервная система обнаружила в опросе 2018 года, что 12% американцев не смогут покрыть неожиданные расходы в размере 400 долларов.

Финансирование неожиданного ремонта дома может вызвать стресс, если у вас нет наличных денег, чтобы покрыть его. Возможно, вы подумываете о кредите на ремонт дома, чтобы покрыть расходы.

Ищете HELOC? Получить предложение сейчас

- Что такое кредит на ремонт дома?

- Должен ли я получить кредит на ремонт дома?

- Какие у меня есть альтернативы?

Что такое кредит на ремонт дома?

Кредит на ремонт дома — это общий термин, который может относиться к личному кредиту, используемому для ремонта дома, или другому типу кредита, например, кредиту под залог дома. Если вам нужны деньги для ремонта дома, вот несколько типов кредитов, которые вы можете рассмотреть.

Личные кредиты Ваш кредит помогает определить, имеете ли вы право на получение личного кредита и процентную ставку, которую вы можете получить. Чем лучше ваша кредитная история и кредитный рейтинг, тем больше вероятность того, что вам одобрят кредит с конкурентоспособной процентной ставкой.

Потребительские кредиты часто необеспечены — это означает, что они не привязаны к залогу — и считаются кредитами в рассрочку. В случае одобрения вы получите определенную сумму денег, которую нужно вернуть в течение фиксированного периода времени.

Вы можете подать заявку на личные кредиты через ряд учреждений, включая банки, кредитные союзы, потребительские кредитные компании, онлайн-кредиторов и кредиторов равных.

Необеспеченный личный кредит может быть привлекательным вариантом для ремонта дома, поскольку ваш дом не является залогом. Так что, если что-то пойдет не так, вы не рискуете потерять свой дом.

Вы также можете получить более выгодную процентную ставку при личном кредите, чем при использовании кредитной карты.

Кредит под залог дома Сам ваш дом может быть использован для получения финансирования на ремонт дома. Кредит под залог дома — это обеспеченный кредит, который использует ваш дом в качестве залога для обеспечения кредита — ваша кредитная способность напрямую связана с размером капитала, который у вас есть в вашем доме. Собственный капитал — это то, сколько ваша недвижимость стоит в настоящее время за вычетом любого ипотечного долга, который вы должны.

Собственный капитал — это то, сколько ваша недвижимость стоит в настоящее время за вычетом любого ипотечного долга, который вы должны.

Домовладельцы обычно не могут брать взаймы не более 85% своего капитала в доме. Например, если ваш дом стоит 350 000 долларов, а остаток по ипотеке составляет 250 000 долларов, у вас есть собственный капитал в размере 100 000 долларов. Это означает, что максимум, который вы могли бы занять, вероятно, составит 85 000 долларов.

Поскольку сумма кредита под залог дома выплачивается единовременно, это может быть наиболее целесообразно для людей, которые имеют в виду общую цену крупного ремонта дома, например, новой крыши. Просто имейте в виду, что кредиты на недвижимость могут быть связаны с комиссией.

И если вы не выплатите кредит, вы рискуете потерять свой дом.

Кредитные линии под залог недвижимости Кредитная линия под залог дома, или HELOC, аналогична ссуде под залог дома, но имеет немного другую структуру. Но, как и в случае кредита под залог собственного капитала, вам необходимо использовать свой дом в качестве залога по кредиту. Вместо получения единовременной суммы наличными вам выдается кредитная линия. Это может обеспечить гибкость, поскольку вы можете занимать в течение определенного периода времени, а не единовременно. Квалифицированные домовладельцы обычно могут занимать до 85% капитала, который они имеют в своем доме.

Но, как и в случае кредита под залог собственного капитала, вам необходимо использовать свой дом в качестве залога по кредиту. Вместо получения единовременной суммы наличными вам выдается кредитная линия. Это может обеспечить гибкость, поскольку вы можете занимать в течение определенного периода времени, а не единовременно. Квалифицированные домовладельцы обычно могут занимать до 85% капитала, который они имеют в своем доме.

HELOC могут устанавливать период выдачи — фиксированный период времени, установленный кредитором, в течение которого вы можете занять деньги со своего счета. Когда период розыгрыша закончится, вы сможете продлить свою кредитную линию. Если вы не сможете продлить свою кредитную линию, вы не сможете занять больше денег по кредитной линии.

В некотором смысле карты HELOC похожи на кредитные карты, поскольку вы можете занимать разные суммы (в пределах кредитного лимита) и погашать их по мере использования. Одно предостережение — не забывайте о своем бюджете.

Ищете HELOC? Получить предложение сейчас

Должен ли я получить кредит на ремонт дома?Это не универсальный вопрос. Решение о том, стоит ли изучать кредиты на ремонт дома, сводится к нескольким факторам.

- Зачем вам деньги? Это то, что нельзя отложить? Например, сломанный HVAC или лопнувшая труба — это не то, что вы обычно можете игнорировать.

- Каково ваше текущее финансовое положение? Пересмотрите свой бюджет и убедитесь, что вы можете позволить себе новые ежемесячные платежи по кредиту на ремонт дома, не подвергая себя финансовому кризису. Если у вас не так много места для маневра в вашем бюджете и это не срочный ремонт, подумайте о том, чтобы продержаться. Один из вариантов — направить непредвиденные денежные поступления — например, возврат налогов или бонусы за работу — на ремонт дома.

- На какие процентные ставки я имею право? Менее звездный кредит может подготовить почву для более высоких процентных ставок. Опять же, все сводится к тому, насколько сильно вам нужны деньги. Замена ваших ковров деревянными полами не является чрезвычайной ситуацией, поэтому у вас есть время, чтобы предпринять шаги, чтобы изменить свои оценки в правильном направлении, прежде чем подавать заявку на финансирование ремонта дома.

Кредиты на ремонт дома: какой тип лучше всего подходит для вас?

Какие у меня есть альтернативы?Прежде чем подавать заявку на кредит на ремонт дома, просмотрите свой страховой полис, чтобы узнать, покрывается ли какая-либо часть вашего ремонта. Если нет, вот некоторые другие варианты, которые стоит рассмотреть.

Рефинансирование с обналичиванием Рефинансирование с обналичиванием — это когда вы используете собственный капитал для рефинансирования существующего ипотечного кредита с помощью нового, более крупного ипотечного кредита. Вы можете получить разницу и потратить ее на ремонт дома. Это может показаться достаточно простым, но посчитайте заранее, потому что вы можете получить более высокую процентную ставку при рефинансировании. Вы также можете быть на крючке для закрытия затрат.

Вы можете получить разницу и потратить ее на ремонт дома. Это может показаться достаточно простым, но посчитайте заранее, потому что вы можете получить более высокую процентную ставку при рефинансировании. Вы также можете быть на крючке для закрытия затрат.

Кредитные карты могут быть заманчивыми, особенно если они уже есть в вашем кошельке. Если вы имеете право на вводное предложение с низкой процентной ставкой по новой кредитной карте и можете позволить себе погасить покупку в течение рекламного периода, может иметь финансовый смысл использовать ее для срочного ремонта дома.

Но имейте в виду, что максимальное использование ваших карт может повлиять на ваш кредитный рейтинг. Сколько вы должны по отношению к вашим доступным кредитным лимитам — ваш коэффициент использования кредита — составляет 30% вашего балла FICO. Если вы должны нести остаток из месяца в месяц, вы должны стремиться к тому, чтобы он не превышал 30% вашего кредитного лимита.

Обратитесь в местное отделение Департамента жилищного строительства и городского развития или на веб-сайт, чтобы узнать, доступны ли какие-либо гранты или общественные программы. Программа HOME Investment Partnerships, например, может помочь покрыть расходы на ремонт домовладельцев с низким доходом.

Что дальше?

Когда все сказано и сделано, правильное финансирование ремонта дома для вас зависит от вашего личного финансового положения, в том числе от того, сколько капитала у вас есть в вашем доме, вашего ежемесячного бюджета и объема ремонта дома, который вам необходимо выполнить. . Вы также захотите подумать о том, является ли ваш проект по благоустройству дома реконструкцией, которая может подождать, а не аварийным ремонтом.

В любом случае, наличие надежного резервного фонда может поставить вас в положение, когда вам не нужно будет так сильно (или вообще) полагаться на кредит на ремонт дома. Откладывание части каждой зарплаты на аварийный домашний фонд может сослужить вам хорошую службу. Начните с малого и отдыхайте спокойно, зная, что каждый доллар, сэкономленный сейчас, на доллар меньше, чем вам придется занимать в будущем.

Откладывание части каждой зарплаты на аварийный домашний фонд может сослужить вам хорошую службу. Начните с малого и отдыхайте спокойно, зная, что каждый доллар, сэкономленный сейчас, на доллар меньше, чем вам придется занимать в будущем.

Ищете HELOC? Получить предложение сейчас

Как оплатить ремонт дома

Виктор Правдика/Adobe Stock

10 минут чтения Опубликовано 24 мая 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банкаБанкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения.

Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений.

процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан высококвалифицированные специалисты под редакцией эксперты по предмету, которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Логотип банкаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Независимо от того, готовитесь ли вы продать свой дом или просто хотите обновить его к новому сезону, проект дома — это большое дело. Один из самых больших вопросов, который вы можете задать, планируя любой ремонт дома, — как заплатить за него.

Думать заранее о том, как финансировать свой домашний проект, необходимо, чтобы избежать дополнительных расходов и будущих финансовых проблем. Вы можете выбрать один из нескольких вариантов оплаты вашего домашнего проекта в зависимости от вашего финансового положения и целей. Рассмотрите все ваши варианты, чтобы принять лучшее решение для вашего финансового будущего.

Вы можете выбрать один из нескольких вариантов оплаты вашего домашнего проекта в зависимости от вашего финансового положения и целей. Рассмотрите все ваши варианты, чтобы принять лучшее решение для вашего финансового будущего.

Принятие решения о том, следует ли финансировать ремонт вашего дома

Способ оплаты ремонта вашего дома зависит от вашего финансового положения и размера проекта. Накопление на конкретный проект и использование этих средств — идеальный способ заплатить за апгрейд дома. Однако это не всегда возможно. Экстренные расходы и более крупные ремонтные работы могут потребовать финансирования.

Чтобы определить, имеет ли смысл финансирование улучшения дома, рассмотрите следующее:

- Каков ваш месячный бюджет и можете ли вы внести еще один платеж?

- Насколько велик проект?

- Увеличит ли проект стоимость вашего дома?

- Сколько времени займет ремонт?

Если у вас хорошее финансовое положение и проект повысит стоимость вашего дома, дополнительные расходы на финансирование могут быть оправданы. Тем не менее, вы должны примерно знать, сколько будет стоить запланированный проект, прежде чем решиться на решительный шаг.

Тем не менее, вы должны примерно знать, сколько будет стоить запланированный проект, прежде чем решиться на решительный шаг.

Средняя стоимость проекта реконструкции дома в США составляет 15 000 долларов. Это среднее значение применимо к любому конкретному проекту, но вы можете получить более полное представление о затратах на основе

Средняя стоимость общих проектов по благоустройству дома:

- Ремонт всего дома: от 15 000 до 200 000 долларов

- Добавление комнаты: от $135 000 до $282 000

- Реконструкция ванной комнаты: от 20 000 до 38 000 долларов

- Ремонт кухни: от 23 000 до 135 000 долларов США

- Ремонт гаража: от 7 000 до 15 000 долларов

- Добавление колоды: $19 596

Проекты по благоустройству дома, хотя и дорогие, часто оправдывают себя, если они увеличивают стоимость вашего дома. В среднем домовладельцы возвращают 74 цента за каждый доллар, который они тратят на улучшение дома, когда приходит время продавать.

Некоторые из лучших ремонтных работ по стоимости при перепродаже включают:

- Ландшафтный дизайн/привлекательность

- Увеличение площади/расширение дома

- Установка туалетного столика с двойной раковиной

- Добавление кухонного острова или встроенной кладовой

- Добавление домашнего офиса

- Расширение наружного пространства

7 лучших способов финансирования ремонта дома

Проекты ремонта дома могут быть дорогими и часто требуют финансирования. К счастью, есть несколько вариантов, которые помогут вам найти лучший вариант для вашей ситуации.

1. Сэкономьте

Самый безопасный финансовый способ заплатить за ремонт вашего дома — это сэкономить крупную сумму денег для вашего проекта. Если у вас еще нет большой суммы денег, этот вариант может означать более длительное ожидание запуска вашего проекта. Но это также означает, что вам не придется беспокоиться о выплате кредита или крупного счета по кредитной карте после того, как вы закончите ремонт дома.

Сумма, которую вам нужно сэкономить, зависит от типа ремонта, который вы делаете, и масштаба проекта. Если вы хотите профинансировать весь проект за счет экономии, может быть разумно начать с малого и сначала взяться за менее дорогие проекты. Это гарантирует, что вы не переборщите с головой и не потратите больше, чем планировали.

| Преимущества | Недостатки |

|---|---|

| Нет денег, чтобы вернуть | Сохранение может занять больше времени или задержать запуск |

| Без начисления процентов | Проект может стоить больше, чем ожидалось |

| Ваш кредитный рейтинг не изменится | У вас может не быть времени на сохранение, если ремонт срочный |

2. Кредит на реконструкцию или ремонт дома

Кредиты на благоустройство дома — это необеспеченные личные кредиты, предлагаемые банками, кредитными союзами и рядом онлайн-кредиторов ..jpg) Поскольку кредиты не обеспечены, вам не нужно использовать свой дом в качестве залога, чтобы соответствовать требованиям. Ваша процентная ставка и квалификация во многом зависят от вашего кредитного рейтинга. Финансирование приходит быстро; как только вы соглашаетесь с условиями, многие кредиторы вносят деньги прямо на ваш счет всего за день.

Поскольку кредиты не обеспечены, вам не нужно использовать свой дом в качестве залога, чтобы соответствовать требованиям. Ваша процентная ставка и квалификация во многом зависят от вашего кредитного рейтинга. Финансирование приходит быстро; как только вы соглашаетесь с условиями, многие кредиторы вносят деньги прямо на ваш счет всего за день.

Ссуды на ремонт дома и ссуды на реконструкцию обычно имеют более короткие сроки погашения, меньшие суммы ссуды и меньшие комиссии, чем ссуды под залог жилья или HELOC. Большинство кредитов на благоустройство дома выдаются на срок до 12 лет. Кредиты на ремонт дома также имеют гораздо меньшие суммы кредита, как правило, не более 100 000 долларов США, в то время как кредиты на приобретение собственного капитала варьируются до 750 000 долларов США. Кредиты на благоустройство дома, как правило, лучше всего подходят для небольших или средних проектов в вашем доме, таких как ремонт ванной комнаты или замена окон.

Как и необеспеченные кредиты, кредиты на ремонт дома обычно имеют более высокие ставки, особенно если у вас хорошая или плохая кредитная история. Некоторые кредиторы также взимают комиссию за обработку заявки, просроченные платежи и даже предоплату по кредиту на реконструкцию. Тем не менее, вы не рискуете потерять свой дом, если не сможете заплатить.

Некоторые кредиторы также взимают комиссию за обработку заявки, просроченные платежи и даже предоплату по кредиту на реконструкцию. Тем не менее, вы не рискуете потерять свой дом, если не сможете заплатить.

Прежде чем подавать заявку на личный кредит на ремонт дома, сравните лучших кредиторов кредита на ремонт дома по низким процентным ставкам, конкурентоспособным комиссиям, удобным условиям погашения и быстрым выплатам.

| Преимущества | Недостатки |

|---|---|

| Финансирование обычно происходит быстро (в течение нескольких дней) | Уменьшить максимальную сумму займа. |

| Многие кредиторы не взимают комиссию или взимают небольшую комиссию за кредиты на обустройство дома. | Более короткие периоды погашения, чем у кредита под залог недвижимости |

3. Кредитная линия собственного капитала (HELOC)

Потому что HELOC — это обеспеченный кредит, обеспеченный вашим домом — вы можете претендовать на более низкие процентные ставки, чем для необеспеченного личного кредита. HELOC также является возобновляемым кредитом, что означает, что вы можете брать то, что вам нужно, когда вам это нужно (в пределах вашего лимита заимствования). Благодаря этой гибкости HELOC хорошо подходят для более длительных и крупных проектов.

HELOC также является возобновляемым кредитом, что означает, что вы можете брать то, что вам нужно, когда вам это нужно (в пределах вашего лимита заимствования). Благодаря этой гибкости HELOC хорошо подходят для более длительных и крупных проектов.

Поскольку вам придется предоставить свой дом в качестве залога, он может быть лишен права выкупа, если вы не внесете платежи вовремя. Большинство HELOC также имеют переменные процентные ставки, что означает, что ваши платежи могут увеличиваться в зависимости от рыночных условий.

Чтобы взять кредит под залог дома, у вас должен быть достаточный капитал. Убедитесь, что у вас есть по крайней мере 15-20 процентов акций в вашем доме. Сумма, которую вы имеете право взять взаймы, зависит от вашего отношения кредита к стоимости или LTV. Этот балл состоит из стоимости вашего дома, непогашенной стоимости вашей ипотеки и вашего кредитного рейтинга. Прежде чем брать кредит, посчитайте, сколько будут ваши ежемесячные платежи.

| Преимущества | Недостатки |

|---|---|

Проценты могут не облагаться налогом. Закон о снижении налогов и занятости позволяет заемщикам, выкупающим недвижимость, вычитать проценты, выплаченные по продуктам собственного капитала, если продукт использовался для улучшения дома Закон о снижении налогов и занятости позволяет заемщикам, выкупающим недвижимость, вычитать проценты, выплаченные по продуктам собственного капитала, если продукт использовался для улучшения дома | .HEOC имеют переменные процентные ставки, что означает, что ваша процентная ставка может меняться в зависимости от решений Федеральной резервной системы. |

| Программы HELOC имеют гибкие варианты погашения на срок до 30 лет в зависимости от суммы займа. | Можно легко перерасходовать кредитную линию. |

4. Кредит под залог жилья

Вместо HELOC вы можете подать заявление на получение кредита под залог дома, который иногда называют вторым ипотечным кредитом. Это кредит, выплачиваемый единовременной суммой, которую вы можете погашать в течение нескольких лет регулярными фиксированными ежемесячными платежами.

Ссуды под залог жилья имеют гораздо более высокие лимиты заимствования и периоды погашения, чем ссуды на ремонт дома. Кредиты под залог собственного капитала также обеспечены, что означает, что вы ставите свой дом в качестве залога.

Кредиты под залог собственного капитала также обеспечены, что означает, что вы ставите свой дом в качестве залога.

В отличие от HELOC, вам не нужно беспокоиться о колебаниях рынка с кредитом под залог недвижимости. После того, как вы зафиксируете фиксированную процентную ставку, вы платите один и тот же ежемесячный платеж в течение всего срока действия кредита.

Кредит под залог дома лучше всего подходит для средних и крупных проектов. Вам нужно будет точно знать, сколько вам нужно, прежде чем брать кредит, но вы можете занять больше и иметь больше времени, чтобы погасить долг.

| Преимущества | Недостатки |

|---|---|

| Фиксированные процентные ставки гарантируют, что ваш ежемесячный платеж никогда не изменится. | Чтобы претендовать на лучшие ставки, у вас должен быть хороший кредитный рейтинг. |

Проценты по кредиту не облагаются налогом, если вы используете средства для улучшения дома. | Если стоимость вашей недвижимости снизится, вы можете перевернуть свою ипотеку. |

5. Рефинансирование с обналичиванием

Рефинансирование с обналичиванием заменяет ваш текущий ипотечный кредит новым, более крупным кредитом и дает вам новую процентную ставку. Поскольку вы получаете разницу между своей старой ипотекой и новой ссудой, вы можете использовать дополнительные доллары от рефинансирования наличными для улучшения дома.

Рефинансирование наличными является хорошим вариантом для домовладельцев, которые не могут позволить себе дополнительный ежемесячный платеж по кредиту без рефинансирования и которые имеют право на более высокую процентную ставку, чем у них по существующей ипотеке. Поскольку этот метод финансирования зависит от состояния вашей текущей ипотеки и сопряжен с дополнительными расходами, рефинансирование наличными лучше всего подходит для небольших проектов и срочного ремонта.

Если вы думаете о рефинансировании, тщательно обдумайте недостатки. Вам нужно будет заплатить за оценку, сборы за создание, налоги и другие расходы, связанные с закрытием. Если вы не рефинансируете ипотечный кредит на более короткий срок, вы продлите срок действия своего кредита, а это означает, что вам потребуется больше времени, чтобы погасить его. В общем, рефинансирование является хорошей идеей только в том случае, если вы можете обеспечить более низкую процентную ставку, чем та, которую вы платите сейчас. Средняя стоимость закрытия рефинансирования в 2021 году составила 2398 долларов.

Вам нужно будет заплатить за оценку, сборы за создание, налоги и другие расходы, связанные с закрытием. Если вы не рефинансируете ипотечный кредит на более короткий срок, вы продлите срок действия своего кредита, а это означает, что вам потребуется больше времени, чтобы погасить его. В общем, рефинансирование является хорошей идеей только в том случае, если вы можете обеспечить более низкую процентную ставку, чем та, которую вы платите сейчас. Средняя стоимость закрытия рефинансирования в 2021 году составила 2398 долларов.

| Преимущества | Недостатки |

|---|---|

| Вы можете уменьшить ежемесячный платеж по ипотечному кредиту путем рефинансирования | Сумма, которую вы должны, увеличится при рефинансировании наличными, что еще больше усугубит вашу задолженность. |

Если у вас есть ипотечный кредит с регулируемой процентной ставкой, вы можете изменить его на кредит с фиксированной процентной ставкой. | Чтобы претендовать на рефинансирование ипотеки с выплатой наличных, у вас должна быть хорошая или отличная кредитная история. |

6. Кредитные карты

Если вы вносите незначительные изменения в свой дом, например обновляете туалетный столик или устанавливаете новый шкаф, использование вашей кредитной карты может быть одним из лучших вариантов финансирования ремонта дома.

Некоторые карты первые несколько месяцев беспроцентные. Если вы используете 0-процентную вводную карту APR, вы можете платить за незначительные улучшения дома без уплаты процентов. Многие карты также дают большие вознаграждения, поэтому чем больше вы потратите на ремонт, тем больше кэшбэка вы можете заработать, если ваша кредитная карта предлагает бонусы кэшбэка.

Существуют определенные риски, связанные с крупными покупками товаров для дома с помощью кредитной карты. Если вы не сможете погасить свой остаток до истечения срока действия начального предложения, вы можете столкнуться с исключительно высокими процентными ставками — намного выше, чем другие варианты кредита на ремонт дома. Если вы используете обычную карту вместо карты предварительного предложения, вам нужно будет вернуть всю сумму до следующего платежного цикла — обычно в течение месяца — если вы хотите избежать процентов. При переменных процентных ставках сумма, которую вы платите в виде процентов, также может увеличиваться по мере изменения рыночных условий.

Если вы используете обычную карту вместо карты предварительного предложения, вам нужно будет вернуть всю сумму до следующего платежного цикла — обычно в течение месяца — если вы хотите избежать процентов. При переменных процентных ставках сумма, которую вы платите в виде процентов, также может увеличиваться по мере изменения рыночных условий.

Если вы планируете использовать кредитную карту для проектов по благоустройству дома, стоит обратить внимание на кредитные карты, выпущенные в таких магазинах, как IKEA или Lowes. Эти карты, как правило, имеют преимущества для совершения покупок в этих конкретных магазинах.

| Преимущества | Недостатки |

|---|---|

| Многие карты предлагают программы поощрения заемщиков, которые приносят вам выгоду, чем больше покупок вы делаете по карте. | Чтобы не платить высокие проценты, вам придется вернуть все, что вы взяли взаймы, в течение платежного цикла. |

Вы можете снимать необходимую сумму по мере необходимости, что поможет вам не влезать в долги больше, чем необходимо. | Легко перерасходовать и попасть в круговорот долгов |

7. Государственные кредиты

Если вы имеете право на получение государственного кредита, вы можете сэкономить на выплате процентов и страховке.

Одним из видов государственного кредита является кредит HUD Title I на улучшение собственности. Это позволяет вам занимать до 25 000 долларов США, не имея собственного капитала в вашем доме. Это хороший вариант кредита на ремонт дома, если вы недавно приобрели свой дом и вам нужно сделать модернизацию. Тем не менее, деньги должны быть направлены на ремонт, который улучшит условия жизни в доме, а некоторые обновления могут не соответствовать требованиям.

Примеры одобренных ремонтных работ включают установку прибора или ремонт конструкции. Ваш кредит может также покрывать архитектурные и инженерные расходы, сборы за разрешение на строительство, сборы за оценку и осмотр. Эти кредиты не покрывают предметы роскоши, такие как бассейны или открытые кострища. Вы также не можете использовать этот кредит для оплаты уже выполненной работы.

Вы также не можете использовать этот кредит для оплаты уже выполненной работы.

Служба по делам ветеранов также предлагает кредиты на рефинансирование наличными, которые позволяют вам рефинансировать обычный ипотечный кредит и получить наличные деньги под залог вашего дома. Если вы не можете производить платежи, кредитная гарантия VA является «страховкой», которую она предоставляет вашему кредитору.

Государственные кредиты, как правило, имеют более низкие процентные ставки и лучшие условия, чем обычные кредиты, потому что правительство страхует кредитора от возможных потерь. Точные ставки варьируются и зависят от кредитора.

| Преимущества | Недостатки |

|---|---|

| Вам гарантировано сотрудничество с законным кредитором | Вы должны использовать ссудные деньги для проектов, которые повышают «пригодность для жизни» собственности, а это означает, что вы не можете использовать деньги для предметов роскоши. |

| Вам не обязательно быть домовладельцем, чтобы подать заявку на эти кредиты. Кредит Title I позволяет подавать заявки долгосрочным арендаторам. | Для каждого государственного кредита существуют свои требования. Для кредита Title I вам необходимо соотношение долга к доходу 45% или меньше. |

Если вам необходимо произвести срочный ремонт дома и вам нужна помощь в покрытии немедленных расходов, вы можете воспользоваться любым из вариантов, упомянутых выше. В дополнение к этим вариантам вы можете оформить страховое требование домовладельцев. Если вы выполнили франшизу и ремонт покрывается вашим полисом, этот вариант может избавить вас от необходимости занимать больше денег. Тем не менее, страхование домовладельцев, как правило, сопровождается высокой франшизой, и обработка претензий занимает некоторое время.

Если у вас нет времени ждать рассмотрения страхового возмещения, лучшим вариантом может быть кредит. Ссуды на ремонт дома и кредитные карты могут лучше всего подойти для небольшого ремонта, но для более крупного ремонта может потребоваться кредит под залог дома или HELOC.

Ссуды на ремонт дома и кредитные карты могут лучше всего подойти для небольшого ремонта, но для более крупного ремонта может потребоваться кредит под залог дома или HELOC.

В 2021 году домовладельцы потратили в среднем 2321 доллар США на срочный ремонт дома. Точная стоимость зависит от конкретного ремонта, а также стоимости и наличия материалов и рабочей силы. Некоторые примеры аварийного ремонта включают ущерб от термитов, ремонт которого стоит в среднем 3000 долларов, и ущерб от воды, ремонт которого стоит в среднем 2582 доллара.

Финансирование на случай непредвиденных обстоятельств с плохой кредитной историей

Если вы боретесь со своей кредитной историей и решаете проблему срочного ремонта дома, вам может быть интересно, как вы сможете получить доступ к необходимым средствам. К счастью, некоторые кредиторы работают с заемщиками с низкой кредитной историей.

Если вы беспокоитесь о том, чтобы влезть в еще большие долги, возможно, вам стоит рассмотреть кредит на консолидацию долга.

Об авторе