Кредит неофициально работающим: Потребительский кредит безработным от 1.4%

Готівковий кредит — Взяти кредит готівкою в Україні

Попередження про можливі наслідки для Клієнта в разі користування банківською послугою з надання споживчого кредиту (без застави)

Попередження про можливі наслідки для Клієнта в разі користування банківською послугою з надання споживчого кредиту (без застави)

1. Клієнт повертає суму кредиту, комісії та проценти за користування кредитом відповідно до умов Договору про надання споживчого кредиту АТ Ідея Банк для фізичних осіб та вимог законодавства України.

2. Банку забороняється вимагати від Клієнта придбання будь-яких товарів чи послуг від Банку або спорідненої чи пов’язаної з ним особи як обов’язкову умову надання цих послуг (крім надання пакета банківських послуг).

3. Банк не має права вносити зміни до укладених з Клієнтами договорів в односторонньому порядку без обов’язкового повідомлення та згоди Клієнта відповідно до умов Договору та чинного законодавства України.

4. Клієнт має право відмовитися від отримання рекламних матеріалів засобами дистанційних каналів комунікації.

5. Клієнт має право відмовитись від Договору про надання споживчого кредиту АТ Ідея Банк для фізичних осіб протягом 14 календарних днів з дня укладення (у разі відмови від такого договору клієнт сплачує проценти за період з дня одержання коштів за кредитом до дня їх повернення за процентною ставкою, встановленою Заявою-Анкетою на приєднання до договору, та вчиняє інші дії, передбачені Законом України «Про споживче кредитування» або договором). Право на відмову від Договору не застосовується щодо споживчих кредитів, наданих на придбання робіт (послуг), виконання яких відбулося до закінчення строку відмови від Договору, встановленого у цьому пункті та Законі України «Про споживче кредитування».

6. Клієнт має право відмовитися від отримання рекламних матеріалів засобами дистанційних каналів комунікації шляхом написання листа на пошту [email protected].

Можливі наслідки порушення умов кредитного договору

1. Штраф (фіксована сума)(ст.550 ЦКУ) — 500,00 грн. за кожен випадок неподання споживачем до кредитодавця оригіналів та/або копій документів про доходи;

за кожен випадок неподання споживачем до кредитодавця оригіналів та/або копій документів про доходи;

2. Пеня (пропорційно стягується від суми простроченої заборгованості)( ст.550 ЦКУ) — за кожен день прострочки на прострочену суму (кредиту, процентів, плати за обслуговування кредитної заборгованості) в розмірі:

— 0,15% — в період прострочення оплати від 1 до 60календарних днів;

— 0,65% — в період прострочення оплати з 61 календарного дня та по день повного погашення заборгованості за Договором кредиту, але не більше подвійної облікової ставки Національного банку України, що діяла у період прострочення.;

3. Передача інформації про негативну кредитну історію і як наслідок, відмова в отриманні наступного кредиту;

4. Отримання судового рішення про стягнення заборгованості за кредитом означає, що Ваш борг збільшився, як мінімум, на суму судового збору. А в наш час це чималі гроші. (Закон України «Про судовий збір», Гл.8 ЦПК України). Витрати на вчинення виконавчого напису нотаріусом, зазвичай, не менші за суму судового збору при поданні позову. На підставі рішення суду, судового наказу або виконавчого напису нотаріуса може бути накладено арешт на рахунки та\або майно боржника. Суд може постановити ухвалу про тимчасове обмеження у праві виїзду за межі України фізичної особи, яка є боржником

На підставі рішення суду, судового наказу або виконавчого напису нотаріуса може бути накладено арешт на рахунки та\або майно боржника. Суд може постановити ухвалу про тимчасове обмеження у праві виїзду за межі України фізичної особи, яка є боржником

Как можно получить кредит безработному — Минфин

Как взять кредит безработному? Это один из самых популярных вопросов среди украинцев. В особенности среди трудоустроенных граждан, которые получают зарплату в конверте. Отсутствие официального источника дохода действительно осложняет задачу, однако не делает ее невыполнимой. Кредитованием без справки о доходах занимаются некоторые банки и микрофинансовые организации.

Фото: Е Гроши

Рассчитывать на крупную сумму, конечно, не придется. Но оформить кредитную карту или микрозайм получится. В частности, МФО Е Гроши выдает онлайн-кредиты до 15 000 гривен всего по двум документам.

Возможно ли получить кредит безработному

Безработными называются не только люди, которые нигде не работают, но и трудоустроенные неофициально. Это весьма распространенная тенденция в нашей стране, когда работодатели пытаются сэкономить на налогах. Кроме того, в эту категорию входят фрилансеры и работающие попроектно. На сегодняшний день количество безработных в Украине составляет 1,8 млн человек или 10,5% населения.

Это весьма распространенная тенденция в нашей стране, когда работодатели пытаются сэкономить на налогах. Кроме того, в эту категорию входят фрилансеры и работающие попроектно. На сегодняшний день количество безработных в Украине составляет 1,8 млн человек или 10,5% населения.

С точки зрения банков портрет идеального клиента выглядит так:

- возраст — от 30 до 50 лет;

- предпочтительно мужчина;

- официально трудоустроенный;

- на занимаемой должности работает больше года;

- заработная плата выше средней в рамках города;

- находится в браке;

- в собственности есть движимое и недвижимое имущество.

Такой человек создает впечатление добропорядочного заемщика, который имеет возможность исправно выплачивать долг.

Если вы официально не трудоустроены, и ваше досье не соответствует вышеперечисленным стандартам, лучше перестраховаться.

Повысить шансы на получение ссуды помогут:

- поручители;

- соглашение о залоговом имуществе;

- хорошая кредитная история;

- подтвержденный факт дополнительного дохода;

- выписка по картам/счетам из банка.

Что касается пенсионеров, для которых основным источником дохода является пенсия, достаточно подтвердить этот факт документально.

Что нужно безработному для получения кредита

В Украине существует несколько программ кредитования, среди которых целевые (на конкретный товар или услугу), нецелевые (на неотложные нужды), для физических или юридических лиц. Работая неофициально, оформить целевой кредит (на покупку недвижимости, автомобиля и пр.), вряд ли получится. Зато на небольшую сумму для ремонта, оплаты образовательных курсов и прочего рассчитывать можно. Но для этого необходимо придерживаться ряда рекомендаций.

А именно:

- Честность. При заполнении анкеты заемщика, указывайте о себе только правдивую информацию. Включая цели кредитования, место работы, дополнительные источники дохода. Обязательно укажите номер телефона кого-нибудь из родственников, коллег, руководителя, кто сможет подтвердить вашу платежеспособность.

- Чистая кредитная история.

Е Гроши рекомендует заранее проверить свою КИ в Бюро кредитных историй (ubki.ua) или Приват24. Первая проверка является абсолютно бесплатной, а каждая последующая будет стоить 50 грн. Возможно, вы обнаружите в ней негативные отметки, которые попали туда ошибочно, но могут помешать в оформлении ссуды.

Е Гроши рекомендует заранее проверить свою КИ в Бюро кредитных историй (ubki.ua) или Приват24. Первая проверка является абсолютно бесплатной, а каждая последующая будет стоить 50 грн. Возможно, вы обнаружите в ней негативные отметки, которые попали туда ошибочно, но могут помешать в оформлении ссуды. - Разумные запросы. Не запрашивайте сразу большую сумму. Лучше оформить небольшой кредит, показать себя добропорядочным клиентом и в дальнейшем увеличить лимит.

Какие банки могут выдать кредит безработному

Банки, которые позволяют взять кредит без работы, сильно рискуют. Чтобы перестраховаться, от заемщиков требуется предоставить пакет документов, залоговое имущество и подтверждение платежеспособности.

Кредитованием безработных в Украине занимается ряд учреждений:

- Приватбанк. Можно оформить кредитную карту с небольшим лимитом. При регулярном использовании кредитных средств и своевременном внесении платежей со временем лимит можно увеличить.

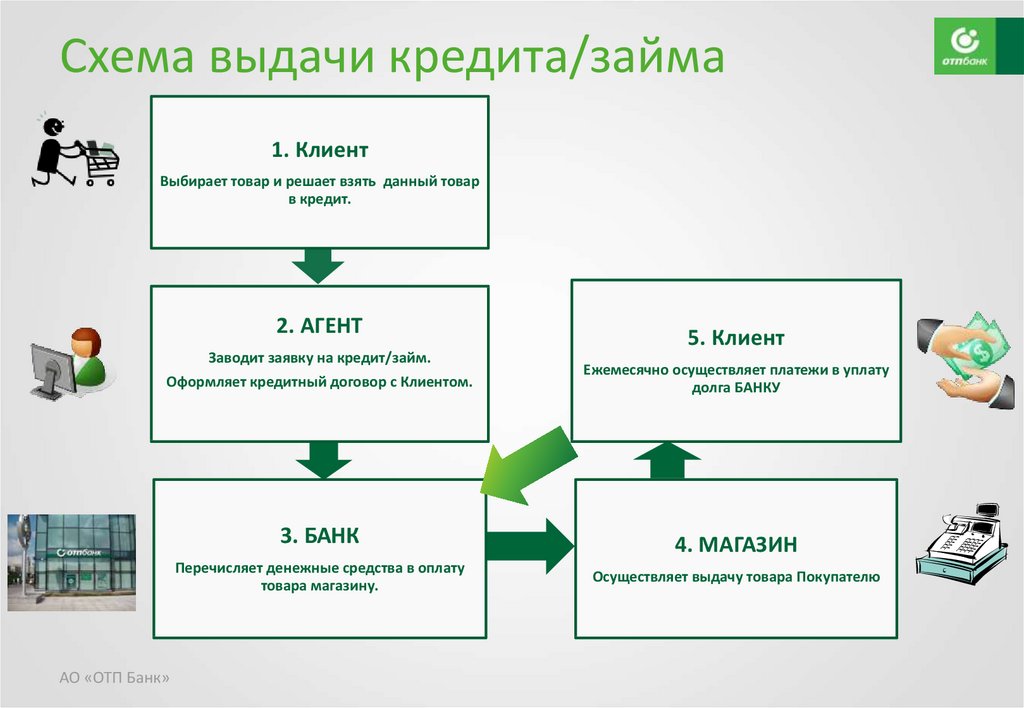

- ОТП Банк. Организация выдвигает довольно жесткие требования к клиентам. Взамен можно оформить потребительский кредит на покупку товаров первой необходимости.

- monobank. За последние несколько лет серьезно изменилась система оценки заемщиков. Если раньше новые клиенты могли легко получить карту с кредитным лимитом до 100 тысяч гривен, то сегодняшний лимит составляет лишь 10 тысяч.

- Альфа-Банк. Организация предоставляет возможность безработным получить небольшой кредит наличными. Главное условие — чистая кредитная история. При необходимости можно попытаться получить более крупный займ. Однако придется оставить под залог недвижимость.

Как видно, получить кредит без справки о доходах довольно сложно. Поэтому рекомендуется делать упор на честность, полноту информации и подтверждение платежеспособности.

Почему банки могут отказывать

Процент отказа безработным в банках довольно высокий. Причиной становится несоответствие клиента требованиям организации.

В частности:

возраст меньше 21 или старше 65 лет;

низкий уровень дохода;

отсутствие возможности официально подтвердить доходы;

негативные отметки в кредитной истории;

предоставление ложной информации или сокрытие фактов.

Некоторые кредитные учреждения предоставляют возможность получить ссуду без справки доходах. Вместо этого потенциальный заемщик должен предоставить поручителей или соглашение о залоговом имуществе. Также может рассматриваться вопрос выдачи средств под высокие проценты. Поэтому кредитование в банках теряет свою популярность среди безработных. В свою очередь набирают обороты микрофинансовые организации, которые выдвигают минимум требований и выдают займы онлайн.

Еще одной распространенной причиной отказа является отсутствие данных, допущение ошибок в информации или невозможность ее подтвердить. Речь идет о заполнении анкеты клиента, в которой требуется указать реквизиты паспорта, идентификационный код, данные об имуществе и др. Однако чаще всего клиенты получают отказ ввиду недостаточного уровня ежемесячного дохода.

Однако чаще всего клиенты получают отказ ввиду недостаточного уровня ежемесячного дохода.

Как взять онлайн кредит в Е Гроши

МФО занимается кредитованием украинских граждан через интернет. Чтобы оформить займ, не нужно выходить из дома.

Достаточно устроиться поудобнее перед компьютером, открыть сайт и следовать инструкции:

- Зарегистрироваться и авторизоваться на сервисе.

- При помощи онлайн-калькулятора выбрать сумму и сроки кредитования.

- Заполнить анкету, указав реквизиты документов и прикрепив соответствующие фото.

- Заполнить данные банковской карты и пройти верификацию.

- Ознакомиться с условиями Договора и поставить виртуальную подпись.

Заявки принимает и рассматривает кредитный робот. Вся процедура — от регистрации и до получения денег на карту — занимает не более 30 минут. Зарегистрированные пользователи справляются еще быстрее. После регистрации на сайте открывается доступ к Личному кабинету, где можно отслеживать информацию по займам, делать пролонгацию и вносить платежи. Погашение возможно и другими способами на выбор пользователя.

Погашение возможно и другими способами на выбор пользователя.

Теперь вам известно, возможно ли получить кредит безработному. Если вы официально не трудоустроены, решить свои финансовые вопросы всегда можно в МФО Е Гроши.

Поддержка неформального работника: роль банков и кредитных союзов

Неформальные работники, будь то уличные торговцы, уличные музыканты или множество других нетрадиционных ролей, имеют уникальный способ работы, который приводит к совершенно другим банковским потребностям. К счастью, сегодняшние новые цифровые инструменты позволяют банкам и кредитным союзам легко предоставлять соответствующие финансовые услуги неформальным работникам, поощряя долгосрочные отношения и рост депозитов.

Проблемы, с которыми сталкиваются неформальные работники

Неофициальные работники, нетрадиционные работники, фрилансеры и участники гиг-экономики — как бы вы их ни называли, у всех у них есть одна общая черта. Они работают без каких-либо формальных договоренностей, диктующих часы, оплату или обязанности.

Неофициальные работники могут работать так, как им заблагорассудится, часто переезжая с места на место или корректируя операции на лету в соответствии с потребностями бизнеса. В некоторых странах более восьмидесяти процентов рабочей силы зависят от неформальной работы, и все же многие из них по-прежнему недостаточно обслуживаются финансовыми учреждениями.

Этому есть множество причин. Во-первых, часы работы или местонахождение неформального работника не всегда совпадают с банковскими отделениями, что затрудняет перевод заработка на расчетный счет. Когда вклады вносятся, они также не всегда сразу доступны, в результате чего неформальные работники испытывают нехватку наличных денег.

Когда дело доходит до кредитования, неформальные работники могут столкнуться с аналогичными проблемами. Из-за характера их работы неформальный работник часто не имеет необходимых активов и финансовой истории для получения кредита. Для тех, кто имеет право на финансирование, ставки высоки, чтобы учесть расширенный риск.

Платежи, однако, могут быть самой большой проблемой, с которой сталкивается неформальный работник. В мире, где использование дебетовых и кредитных карт растет, многие банки и кредитные союзы удовлетворяют потребности таких малых предприятий с помощью потребительских платформ, которым не хватает продуктов и услуг для совершения и получения современных платежей.

Но есть и хорошие новости. Достижения в области технологий и цифровых решений теперь позволяют банкам и кредитным союзам предлагать неформальным работникам все более широкий спектр финансовых продуктов и услуг.

Обеспечение банковских потребностей неформальных работников

Как владелец малого бизнеса я понимаю ценность онлайновых и мобильных услуг и то, как новые достижения позволяют банкам и кредитным союзам удовлетворять потребности неформальных работников.

В моем побочном бизнесе мы часто арендуем временные прилавки на мероприятиях и рынках для продажи товаров. В этих всплывающих окнах операции с наличными осуществляются редко, поэтому для приема платежей по картам мы используем устройство для чтения мобильных карт. Хотя наш бизнес в основном осуществляется в Интернете, подобные технологии позволяют нам работать как физический магазин, когда мы хотим и где хотим.

Кроме того, средства переводятся нам в течение двух рабочих дней, поэтому у нас всегда положительный денежный поток. Быстрый доступ к доходам от продаж имеет решающее значение для владельцев малого бизнеса, которым в противном случае пришлось бы брать кредиты, чтобы поддерживать повседневную деятельность.

Предлагая такие услуги, банки и кредитные союзы поощряют традиционно не охваченных или недостаточно охваченных банковскими услугами рабочих сегментов к открытию счетов. После того, как у неформальных работников появится финансовая история, им будет легче получить доступ к финансированию и другим преимуществам, которые помогут им развивать свои бизнес-операции.

Узнайте больше из серии «Новое определение финансов»

НаписаноЛаура — специалист по обучению глобальных продаж, работает в Finastra уже 5 лет. За время работы в компании она занимала 4 должности в Дубае и Лондоне. Ее текущая роль заключается в расширении возможностей отдела продаж с помощью инструментов и тренингов, которые помогут им добиться успеха.

Кроме того, она является руководителем проекта группы ресурсов для сотрудников LGBTQ & Friends, которая гарантирует, что Finastra является безопасным пространством для сотрудников LGBTQ. Лаура также выступает за разнообразие и инклюзивность в своей…

Свяжитесь с нами

Мы здесь, чтобы помочь вашему бизнесу достичь своих целей

Свяжитесь с нами

Неформальный сектор нуждается в финансовой поддержке

Понимание

Многие неформальные работники, которые сейчас вынуждены проводить недели в карантине, не могут позволить себе потерять даже рабочий день. Фотография предоставлена исключительно по лицензии АБР до 2024 года.

Фотография предоставлена исключительно по лицензии АБР до 2024 года.

Поделиться:

Опубликовано: 06 мая 2020 г.

Предоставление спасательного круга работникам и предприятиям, наиболее пострадавшим от кризиса COVID-19, требует инновационных решений, таких как цифровые денежные переводы.

Введение

Новая коронавирусная болезнь (COVID-19) поразила общество в самом его сердце, поскольку она угрожает затопить системы здравоохранения и экономики. Правительства стран Азиатско-Тихоокеанского региона быстро принимают ряд мер, чтобы помочь работникам и малым и средним предприятиям (МСП) справиться с блокировками и другими сбоями, но в неформальном секторе это оказывается затруднительным.

В регионе, где в среднем 70 % занятости приходится на неформальный сектор, финансовые последствия COVID-19 для бедных домохозяйств огромны. Многие в этом секторе являются домашней прислугой, уличными торговцами, рикшами, мелкими фермерами, рыбаками и безземельными рабочими. Они больше всего пострадали от кризиса.

Они больше всего пострадали от кризиса.

В распоряжении правительств ограниченные рычаги для смягчения негативного воздействия пандемии COVID-19 на неформальный сектор по сравнению с формальным сектором. Тем не менее, неспособность помочь неформальным работникам и предприятиям может свести на нет достигнутый за десятилетие с таким трудом прогресс в сокращении бедности в регионе. Крайне необходимы инновационные способы оказания финансовой поддержки сектору.

Социальная защита наиболее уязвимых слоев населения

Денежные выплаты на содержание. Работники неформального сектора увольняются без письменного контракта, оплачиваемого отпуска, минимальной заработной платы и доступа к сетям социальной защиты. Большинство из них сталкиваются с условиями «нет работы, нет зарплаты», и, поскольку безработица длится несколько дней, они неизбежно боятся скатиться за черту бедности.

Чрезвычайные денежные переводы уязвимым секторам должны стать важным компонентом пакетов помощи в связи с COVID-19. Он должен обеспечивать гибкость реагирования на неотложные финансовые потребности неформальных работников, включая семьи, живущие за чертой бедности, женщин, пожилых людей и людей с ограниченными возможностями.

Он должен обеспечивать гибкость реагирования на неотложные финансовые потребности неформальных работников, включая семьи, живущие за чертой бедности, женщин, пожилых людей и людей с ограниченными возможностями.

Индия является одной из немногих стран, которые лучше других могут успешно внедрить прямые выплаты пособий с помощью своего цифрового национального удостоверения личности «Aadhaar». Ключевые элементы для обеспечения работы платежей включают универсальную систему цифровой идентификации для аутентификации человека, связанную с социально-экономическими данными о домохозяйствах, банковский счет для получения денег и мобильный телефон для доступа к наличным деньгам. В рамках одного из самых крупных денежных переводов правительство Индии в апреле прошлого года перечислило 3,9 миллиарда долларов на банковские счета более 320 миллионов человек.

На Филиппинах условные денежные переводы зачисляются на банковские карты бенефициаров, которые можно использовать для безналичной покупки продуктов и лекарств через торговые автоматы в кассах или на кассах.

Электронный перевод средств, как правило, быстрее, дешевле, безопаснее и надежнее, чем выдача наличных лично. Учитывая цифровое неравенство и пробелы в инфраструктуре в регионе, большинство стран используют сочетание традиционных методов доставки, таких как личные денежные переводы, внеофисное банковское обслуживание и цифровые технологии. С демонстрационными эффектами успеха электронных платежей сейчас самое подходящее время, чтобы подтолкнуть правительства к переходу на цифровые платежи.

Социальная помощь. Отсутствие надлежащего социального обеспечения усугубило экономическую незащищенность бедных домохозяйств. Пакеты стимулирующих мер также включают поддержку заработной платы малообеспеченным работникам, пособия по безработице и скидки на оплату продуктов питания и коммунальных услуг. Некоторые правительства также предоставили социальные пенсионные авансы пожилым гражданам, вдовам и инвалидам.

Страхование здоровья. В странах, где существует всеобщее медицинское страхование, тестирование и лечение COVID-19теперь покрыты. Правительства Бангладеш, Индии, Индонезии и Непала предоставили страхование жизни и здоровья медицинским работникам, работающим на переднем крае, включая санитарный персонал, фельдшеров, медсестер и работников общественного здравоохранения. Однако универсального страхового покрытия недостаточно для неформальных работников с точки зрения личных расходов, наличия, доступности услуг, качества и финансовой устойчивости. Пандемия COVID-19 является своевременным напоминанием о важности инвестиций в здравоохранение и социальную защиту для неформального сектора.

В странах, где существует всеобщее медицинское страхование, тестирование и лечение COVID-19теперь покрыты. Правительства Бангладеш, Индии, Индонезии и Непала предоставили страхование жизни и здоровья медицинским работникам, работающим на переднем крае, включая санитарный персонал, фельдшеров, медсестер и работников общественного здравоохранения. Однако универсального страхового покрытия недостаточно для неформальных работников с точки зрения личных расходов, наличия, доступности услуг, качества и финансовой устойчивости. Пандемия COVID-19 является своевременным напоминанием о важности инвестиций в здравоохранение и социальную защиту для неформального сектора.

Финансовая поддержка микропредприятий

Микропредприятия страдают непропорционально сильно, поскольку бизнес-заказы задерживаются из-за ограничений на мобильность, задержек платежей и ценовых искажений. Им срочно требуется сочетание финансовой помощи и кредитов, чтобы возобновить производство и предоставление услуг и возобновить денежные потоки.

Коммерческие банки и небанковские финансовые учреждения считают кредитование неформального сектора рискованным из-за невозможности предоставления залога и дорогим из-за небольшого размера кредита. Неопределенность и растущие просроченные платежи также подорвали способность и уверенность микрофинансовых организаций в их финансировании, поскольку им необходимо управлять ликвидностью и выполнять обязательства перед своими спонсорами.

Правительствам необходимо найти творческие решения и обеспечить внедрение финансовых технологий, чтобы помочь микропредприятиям в осуществлении своей деятельности, приносящей доход. Например, власти могут создать механизм стабилизации грантов на пандемию для оказания срочной финансовой поддержки микропредприятиям с помощью инструментов цифрового доступа с использованием финансовых технологий для повышения прозрачности. Скоординированные меры политики, которые могут помочь в получении дополнительного финансирования социальной помощи от местных органов власти, также могут быть полезны для поддержки предпринимательской деятельности в неформальном секторе.

Соображения справедливости в посткризисных фискальных ответных мерах

Реальные последствия кризиса будут зависеть от продолжительности блокировок, а также от эффективности политических мер по смягчению последствий. Необходимо уделять должное внимание рискам и последствиям снижения экономической уязвимости неформальных работников для справедливости. Исследования и фактические данные свидетельствуют о том, что кризис, вероятно, усугубит бедность и неравенство в доходах, особенно среди уязвимых групп, в то время как надлежащие механизмы реагирования, включая доступность кредита для уязвимого сектора, повлияют на распределение доходов. Без целенаправленных действий разрыв в доходах неизбежно будет увеличиваться, что приведет к увеличению экономических издержек в будущем. Поэтому азиатские правительства должны использовать влияние COVID-19.импульс для быстрого продвижения к коллективно финансируемым, всеобъемлющим и надежным системам социальной защиты для неформального сектора.

Ресурсы

Азиатский банк развития. COVID-19 (коронавирус): ответ АБР.

COVID-19 и атипичная пневмония: эпидемиологическое и экономическое сравнение

Объяснение

Комплексный подход к инклюзивному развитию микро-, малых и средних предприятий

Практический пример

Поддержка малого бизнеса посредством микрофинансирования

Практический пример

Мнения, выраженные на этом веб-сайте, принадлежат авторам и не обязательно отражают взгляды и политику Азиатского банка развития (АБР) или его Совета управляющих или правительств, которые они представляют. АБР не гарантирует точность данных, включенных в эту публикацию, и не несет ответственности за любые последствия их использования. Делая какое-либо обозначение или ссылку на конкретную территорию или географическую область или используя термин «страна» в этом документе, АБР не намеревается делать какие-либо суждения относительно правового или иного статуса какой-либо территории или области.

Об авторе