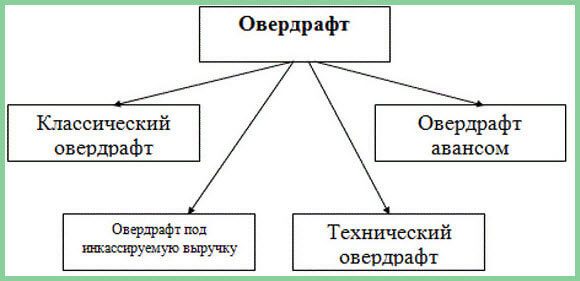

Кредит овердрафт: Овердрафт — что это такое простыми словами.

Оформите заявку на кредит «Овердрафт Онлайн»

Как подать заявку?

Предложение формируется по инициативе банка, поэтому оформление заявки, к сожалению, невозможно.

Что такое овердрафт?

Это такой дополнительный кошелек. То есть Вы можете использовать денежные средства оттуда любое количество раз. В любой сумме в рамках лимита. А задолженность погашается автоматически при поступлении средств на расчетный счет.

Как пользоваться овердрафтом?

Когда у заявления будет статус «Исполнено», это будет означать, что к вашему счету успешно подключен овердрафт согласно договору. Сами денежные средства не зачисляются, но при отсутствии необходимой суммы для платежа в адрес контрагента вам предоставляется кредит осуществления платежа, но не более установленного лимита овердрафта.

Какие комиссии есть?

Есть только комиссия за выдачу овердрафта. Взимается единовременно, до открытия лимита овердрафта.

Как происходит изменение лимита овердрафта?

Лимит овердрафта пересчитывается ежемесячно, в расчет берутся поступления за прошлый календарный месяц. Процент кредитового оборота, от которого рассчитывается лимит, указан в документе (заявлении оферте). Лимит на новый период устанавливается с 15 числа месяца и действует до 15 числе следующего месяца.

Когда происходит оплата процентов и как они начисляются?

Ежемесячно происходит расчет процентов исходя из фактического пользования кредитными средствами.

Как происходит снижение лимита овердрафта?

В случае если поступлений на расчетный счет было меньше суммы, установленной в договоре, то лимит снижается. Если текущая задолженность по овердрафту больше суммы нового установленного лимита, то погашение разницы необходимо осуществить с 15 числа (даты установления нового лимита) до последнего дня календарного месяца.

Как списывается задолженность по овердафту? Если ли срок пользования трашем? Есть ли обнуление?

Задолженность списывается в рабочие дни автоматически при поступлении денежных средств на расчетный счет, срок пользования не устанавливается, погашение полностью (то есть обнуление) не требуется.

На какие цели возможно использование овердрафта?

На любые бизнес-цели, в том числе на оплату налогов, заработной платы и иных расходов для бизнеса.

Что такое количество поступлений на Счет?

Договором устанавливается минимальное количество поступлений на расчетный счет, которые должны поступить в необходимый срок (в течение месяца) от контрагентов, если нарушается данное условие, то лимит овердрафта может быть обнулен.

Что такое Доля денежных средств, учитываемых при расчете Кредитового оборота, поступающих на Счет в течение каждого Периода от одного лица

Договором устанавливается максимальная доля поступлений от одного лица в течение необходимого срока (месяца), если нарушается данное условие, то по договору лимит овердрафта может быть обнулен.

Можно ли увеличить сумму и срок?

Нет, сделать сумму и срок по договору выше одобренного, к сожалению, нельзя.

Можно ли взять одновременно Кредит Онлайн и Овердрафт Онлайн?

К сожалению, пока что возможности оформления двух продуктов нет.

А где найти кредитное предложение, если есть одобренное?

Все условия по одобренному предложению (срок, ставка, сумма) можно найти в Интернет банке и мобильном банке PSB-online в разделе «Предложения»

Кредит Овердрафт для юридических лиц – банк «Урал ФД»

БерезникиЕкатеринбургМоскваПермь (Ленинский, Свердловский, Кировский р-ны)Пермь (Дзержинский, Индустриальный р-ны)СоликамскЧайковскийНовосибирскВаш город

Представьтесь, пожалуйста

ИНН организации или ИПВаш телефон

Я согласен с условиями обработки персональных данныхКредитование малого бизнеса – ОТП Банк

Москва, Ленинградское шоссе, д. 16 A, стр. 2) (далее — Банк) на обработку любой информации, относящейся к моим персональным данным (в том числе фамилии, имени, отчества, даты и места рождения, номеров телефонов), указанных в данном Согласии, в соответствии с Федеральным законом от 27.07.2006 № 152 – ФЗ «О персональных данных», в том числе на передачу их в ОАО «Банк ОТП» (OTP Bank Plc.), адрес: 1051, Венгрия, г. Будапешт, ул. Надор, д. 16 (1051, Budapest, Nador u. 16. Hungary). Указанные мною персональные данные предоставляются в целях заключения кредитно-обеспечительных и иных договоров и исполнения договорных обязательств, подготовки отчетности, а также разработки Банком новых продуктов и услуг и информирования меня об этих продуктах и услугах. Банк и перечисленные выше организации имеют право осуществлять следующие действия с персональными данными — сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, передачу (в том числе распространение, предоставление, доступ, трансграничную передачу), блокирование, удаление, уничтожение персональных данных. Обработка персональных данных может осуществляться с использованием средств автоматизации и/или без использования таких средств. Банк может проверить достоверность предоставленных мною персональных данных, в том числе, при условии предоставления соответствующего согласия, с использованием услуг других операторов, а также использовать информацию о неисполнении и/или ненадлежащем исполнении договорных обязательств при рассмотрении вопросов о предоставлении услуг и заключении новых договоров.

Согласие представляется с момента подписания настоящего согласия и действительно в течении пяти лет после исполнения договорных обязательств. По истечении указанного срока действие согласия считается продленным на каждые следующие пять лет при отсутствии сведений о его отзыве. Настоящее согласие может быть отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации.

Москва, Ленинградское шоссе, д. 16 A, стр. 2) (далее — Банк) на обработку любой информации, относящейся к моим персональным данным (в том числе фамилии, имени, отчества, даты и места рождения, номеров телефонов), указанных в данном Согласии, в соответствии с Федеральным законом от 27.07.2006 № 152 – ФЗ «О персональных данных», в том числе на передачу их в ОАО «Банк ОТП» (OTP Bank Plc.), адрес: 1051, Венгрия, г. Будапешт, ул. Надор, д. 16 (1051, Budapest, Nador u. 16. Hungary). Указанные мною персональные данные предоставляются в целях заключения кредитно-обеспечительных и иных договоров и исполнения договорных обязательств, подготовки отчетности, а также разработки Банком новых продуктов и услуг и информирования меня об этих продуктах и услугах. Банк и перечисленные выше организации имеют право осуществлять следующие действия с персональными данными — сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, передачу (в том числе распространение, предоставление, доступ, трансграничную передачу), блокирование, удаление, уничтожение персональных данных. Обработка персональных данных может осуществляться с использованием средств автоматизации и/или без использования таких средств. Банк может проверить достоверность предоставленных мною персональных данных, в том числе, при условии предоставления соответствующего согласия, с использованием услуг других операторов, а также использовать информацию о неисполнении и/или ненадлежащем исполнении договорных обязательств при рассмотрении вопросов о предоставлении услуг и заключении новых договоров.

Согласие представляется с момента подписания настоящего согласия и действительно в течении пяти лет после исполнения договорных обязательств. По истечении указанного срока действие согласия считается продленным на каждые следующие пять лет при отсутствии сведений о его отзыве. Настоящее согласие может быть отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации.

Кредит «Овердрафт» | АКБ «ТрансСтройБанк»

— Устав. Если есть то, изменения и дополнения к нему. (ЮЛ, ЮЛу)Свидетельство о государственной регистрации. (ЮЛ, ИП, ЮЛу)

— Свидетельство о постановке на учет в налоговой службе. (ЮЛ, ИП, ЮЛу)

— Свидетельство о постановке на учет в Роскомстате. (ЮЛ, ИП, ЮЛу)

— Протокол о создании компании, назначении генерального директора, приказ о назначении главного бухгалтера. (ЮЛ, ЮЛу)

— Письмо ИФНС, разрешающее применение упрощенной системы налогообложения (ИП, ЮЛу)

— Копии разрешений, патентов, лицензий на осуществление отдельных видов деятельности (ИП

— Документы, удостоверяющие личность индивидуального предпринимателя. (ИП)

— Документы, удостоверяющие личность (паспорта) учредителей, генерального директора, главного бухгалтера (ЮЛу)

— Выписка из реестра акцонеров (для АО) или список участников (для ООО)

— Решение об одобрении крупной сделки

Финансовые — финансовая отчетность:— Бухгалтерский баланс, за последние 5 кварталов, а при наличии – за два года. (ЮЛ)

— Отчет о прибылях и убытках за последние 5 кварталов, а при наличии – за два года. (ЮЛ)

— Расшифровка основных статей бухгалтерской отчетности по согласованию с банком. (ЮЛ)

— Карточка 51 счета за последний завершенный и текущий года

— Копии свидетельств о собственности или договоров аренды помещений (заверенные клиентом), в которых размещается организация.

(ЮЛ, ИП, ЮЛу)— Копии договоров с основными контрагентами (заверенные клиентом). (ЮЛ, ИП, ЮЛу)

— Копии деклараций (ИП, ЮЛу)

— Управленческий баланс, управленческий отчет о прибылях и убытках, при наличии такового (ИП, ЮЛу)

Книга учета доходов и расходов (ИП, ЮЛу)

Прочие:— Справки из других обслуживающих банков. (ЮЛ, ИП, ЮЛу)

— Справка из ИФНС об открытых счетах и отсутствии задолженности по платежам в бюджет.

(ЮЛ, ИП, ЮЛу)

ЮЛ- Юридическое лицо, Юлу- Юридическое лицо с упрощенной системой налогообложения

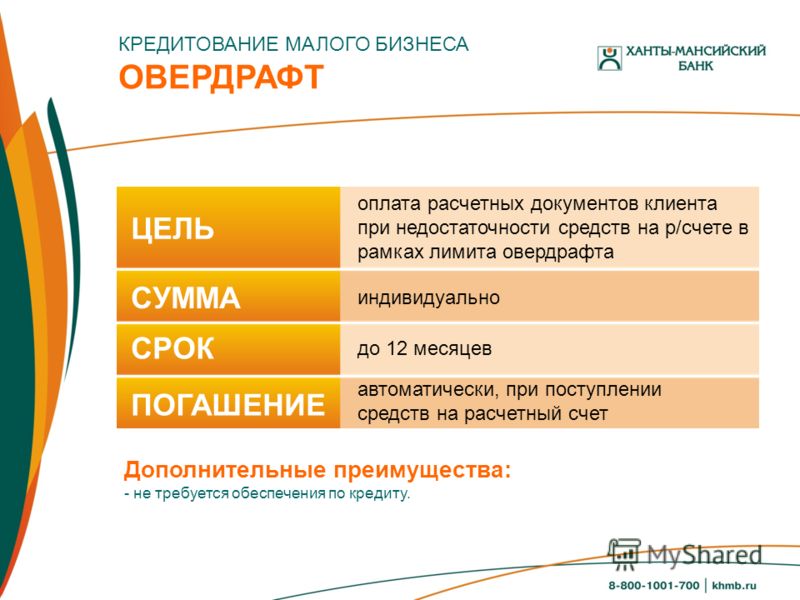

Овердрафт для юридических лиц — взять овердрафтный кредит для малого бизнеса

Банковский овердрафт для юридических лиц

Покрыть «кассовый разрыв», сделать срочную покупку, внести арендный платеж или заплатить налог позволит овердрафт для малого бизнеса. Этот «дополнительный кошелек» к расчетному счет, который позволяет ненадолго уйти в минус в пределах

Этот «дополнительный кошелек» к расчетному счет, который позволяет ненадолго уйти в минус в пределах

Овердрафтный кредит удобен, потому что:

- срок рассмотрения заявки короче, чем при обычном кредите;

- если не уйти в минус, деньги за овердрафт не взимаются;

- процент начисляется не на весь лимит, а на потраченную сумму;

- банк автоматически списывает долг при поступлении денег на расчетный счет клиента.

Большинство банков предоставляют овердрафт без залога и поручителей, ориентируясь на финансовое состояние компании или ИП. Иногда овердрафт открывают под залог ликвидного имущества — например, если у предпринимателя нет кредитной истории и оборотов именно в этом банке.

За пользование овердрафтом банк начисляет проценты на потраченную сумму. Если не вернуть деньги в срок, к процентам на сумму долга прибавится штраф.

Как получить овердрафт для юридических лиц

Стандартные условия для юридического лица при оформлении овердрафта — резидентство в РФ, существование бизнеса более 6 месяцев и стабильное финансовое положение без просрочек перед бюджетом.

Овердрафт для ИП предполагает также требования к возрасту предпринимателя: например, от 22 до 65 лет.

На платформе развивай.рф представлены предложения ведущих банков по овердрафту. Оформить заявку можно онлайн. При выборе полезно ориентироваться на:

- срок рассмотрения заявки;

- лимит по овердрафту: обычно до 50% от среднемесячного оборота по расчетному счету;

- размер комиссии за открытие овердрафта;

- процентную ставку;

- срок пользования овердрафтом.

Некоторые банки предлагают льготные условия: например, позволяют бесплатно пользоваться овердрафтом несколько дней для уплаты налогов.

Овердрафт без согласия – Коммерсантъ FM – Коммерсантъ

Банки не смогут «уводить» дебетовые карты в минус, заявил Верховный суд. Он рассмотрел дело клиента Сбербанка, оформившего несколько лет назад дебетовую карту, с которой кредитная организация списала деньги в ходе исполнительного производства. Причем средств на счете не было, и карта ушла в минус. Эту задолженность Сбербанк оформил как кредит под 40% годовых и через несколько лет потребовал проценты и неустойку.

Причем средств на счете не было, и карта ушла в минус. Эту задолженность Сбербанк оформил как кредит под 40% годовых и через несколько лет потребовал проценты и неустойку.

Если бы карта была с функцией овердрафта, банк был бы прав, а без нее он фактически дал клиенту кредит без его согласия, отметил директор департамента правового обеспечения банка Home Credit Александр Гонтаренко: «Овердрафт — это кредитование счета, то есть предоставление банком средств в том случае, если денег на счете не хватает для проведения платежа. Здесь важно то, как этот овердрафт указан в договоре. Если карта без него, то никаких списаний в минус быть не должно, если только это не был какой-то технический сбой. В этом случае исполнительный лист попадает в банк, становится в так называемую картотеку, когда в очередь встают все требования, предъявленные к счету и ждут поступления денежных средств на счете, и как только деньги поступают, в соответствии с очередностью проводятся платежи».

Начисление процентов на задолженность по дебетовой карте все-таки возможно, считает руководитель практики банкротств и финансовой реструктуризации юридической фирмы «Ильяшев и Партнеры» Дмитрий Константинов. Банк мог спрятать этот пункт в общих правилах обслуживания, которые клиенты обычно не читают. «Здесь ситуация достаточно запутанная. Банк мог допустить техническую ошибку, по сути, проведя операцию, которая не была предусмотрена правилами обслуживания конкретного счета. В таком случае очевидно, что никакого основания платить проценты по ставке 40% годовых не будет.

С другой стороны, все зависит от условий обслуживания, которые действуют в конкретном банке в соответствии с договором присоединения.

Если в этих правилах прописано, что банк при получении платежного требования вправе или должен списывать средства, уводя счет фактически в овердрафт и начисляя на эту сумму процент по определенной ставке, то здесь действует общее правило свободы договора, и, вполне вероятно, что банк первым делом будет ссылаться на эти правила. Более того, это не такая редкая ситуация. Особенность конкретной истории в том, что списание произошло по исполнительному документу, а для банка это все равно кредит, неважно, как эта задолженность появилась. Понимая, что эта ситуация может случиться, он устанавливает какие-то проценты. Откровенно говоря, кредитные организации редко скрывают эти условия, и если клиент при открытии счета хоть как-то поинтересуется, даже не читая условия, а просто при открытии счета спросит менеджера, как правило, банк не скрывает эти нюансы. Другой вопрос, что большинство клиентов и этого не делают, а потом клиент очень удивляется, какие 40%, я же не соглашался на них», — утверждает Константинов.

Более того, это не такая редкая ситуация. Особенность конкретной истории в том, что списание произошло по исполнительному документу, а для банка это все равно кредит, неважно, как эта задолженность появилась. Понимая, что эта ситуация может случиться, он устанавливает какие-то проценты. Откровенно говоря, кредитные организации редко скрывают эти условия, и если клиент при открытии счета хоть как-то поинтересуется, даже не читая условия, а просто при открытии счета спросит менеджера, как правило, банк не скрывает эти нюансы. Другой вопрос, что большинство клиентов и этого не делают, а потом клиент очень удивляется, какие 40%, я же не соглашался на них», — утверждает Константинов.

Овердрафт по дебетовой карте может возникнуть незаметно для клиента, например, если он расплачивался картой за рубежом. В таких случаях конвертация валют происходит через несколько дней, и курс может измениться в большую сторону.

Сергей Гусев

Овердрафт — Челиндбанк

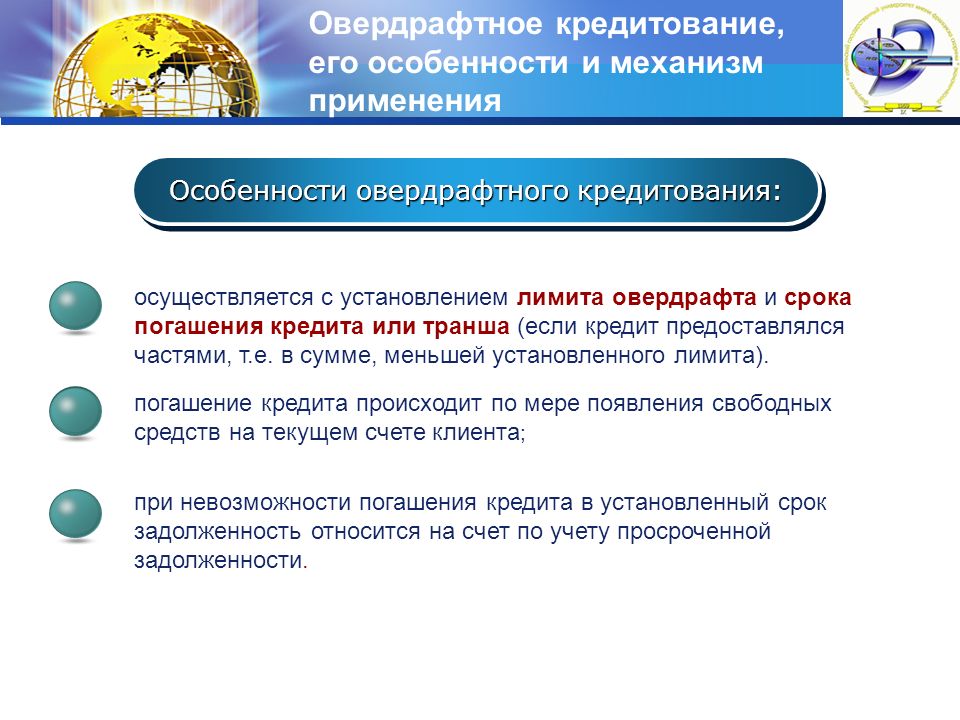

Овердрафт – это разновидность краткосрочного кредитования, когда Банк осуществляет платежи с расчётного счёта клиента при временном отсутствии или недостаточности на нём денежных средств, в соответствии с условиями заключенного соглашения.Выдача кредита производится автоматически: клиент в обычном порядке предоставляет в Банк платежные документы, а Банк производит по ним оплату в пределах оговоренного лимита.

Свободный остаток денежных средств на расчётном счёте клиента на конец операционного дня направляется на погашение овердрафта автоматически.

Условия предоставления кредита:

|

Сумма кредита (лимит овердрафта) |

устанавливается в зависимости от размера среднемесячной выручки, поступающей на счета клиента, открытые в Банке (до 50% от среднемесячных поступлений) |

|

Срок действия соглашения об овердрафте |

до 3-х лет |

|

Стандартный срок кредитования |

до 30 календарных дней |

|

Процентная ставка |

устанавливается индивидуально в зависимости суммы кредита. |

|

Обеспечение |

принимаются все виды обеспечения, не противоречащие действующему законодательству, с учётом параметров кредитной сделки (срок и сумма кредита) и характеристик заёмщика |

|

Валюта |

рубли РФ, доллары США, евро |

Во внимание принимаются кредитная история заемщика и другие факторы

Во внимание принимаются кредитная история заемщика и другие факторы- оплата только за те дни, в которые вы реально пользуетесь кредитом;

- возможность предоставления кредита без залогового обеспечения;

- отсутствие необходимости «обнулять» задолженность на отчётную или какую-либо другую дату в пределах срока действия соглашения об овердрафте;

- погашение задолженности по кредиту осуществляется автоматически, без посещения Банка, в пределах остатка денежных средств на расчётном счёте на конец рабочего дня.

Вы получаете очень удобный и недорогой инструмент для осуществления неотложных платежей.

Требования к заемщикам:

- правовой статус заемщиков: юридические лица, индивидуальные предприниматели;

- заемщику необходимо иметь стабильный бизнес, действующий до подачи заявки на получение кредита не менее 12 месяцев;

- деятельность предприятия в г. Челябинске, Челябинской области или г. Екатеринбурге, Свердловской области.

Как работает овердрафтная кредитная линия

Кредитная линия овердрафта — это ссуда, привязанная к вашему текущему счету. Если у вас закончились деньги и ваш банк одобрил использование этого типа надстройки, кредитная линия может покрыть расходы, чтобы вы не отозвали чеки, не пропустили платежи или не получили отказ в использовании вашей дебетовой карты. Некоторые банки также позволяют получить доступ к кредитной линии, если вам нужны наличные в экстренных случаях.

Любые деньги, которые вы используете, предоставляются в качестве стандартной ссуды в вашем банке, поэтому вы будете платить проценты на сумму, которую вы занимаете. Однако кредитные линии по овердрафту часто дешевле стандартных программ защиты от овердрафта, которые могут взимать около 35 долларов за каждую отклоненную транзакцию, попавшую на ваш счет. Тем не менее, некоторые банки взимают с вас комиссию за каждый перевод по вашей кредитной линии. или за каждый день, когда переводится с вашей кредитной линии на ваш текущий счет.

Однако кредитные линии по овердрафту часто дешевле стандартных программ защиты от овердрафта, которые могут взимать около 35 долларов за каждую отклоненную транзакцию, попавшую на ваш счет. Тем не менее, некоторые банки взимают с вас комиссию за каждый перевод по вашей кредитной линии. или за каждый день, когда переводится с вашей кредитной линии на ваш текущий счет.

Понимание того, как работает проверочная кредитная линия и какие у вас есть альтернативы, позволит вам покрыть непредвиденные расходы, избегая при этом комиссий по стандартной программе защиты от овердрафта.

Как работает проверка кредитной линии

Предположим, у вас нет денег на вашем текущем счете, а затем на ваш счет попадает несколько небольших списаний: 5, 6 и 7 долларов. Теперь у вас дефицит на общую сумму 18 долларов. Допустим, ваш банк взимает три комиссии за покрытие овердрафта по 35 долларов каждая, по одной за каждую позицию. Это 105 долларов сборов на покрытие 18 долларов расходов.

Имея контрольную кредитную линию, вы вместо этого одолжите 18 долларов под кредитную линию овердрафта. Банк будет взимать с вас проценты по кредиту по ставке, сопоставимой с кредитными картами, и, возможно, комиссию за перевод, например, 5 долларов за каждую покрываемую единицу.Взаимодействие с другими людьми

Если вы погасите ссуду в течение нескольких недель после того, как ваша зарплата поступит на ваш текущий счет, процентные платежи могут варьироваться от менее доллара до нескольких долларов. Таким образом, вы заплатите не более 20 долларов комиссионных и процентов за покрытие расходов по кредитной линии овердрафта вместо 105 долларов со стандартной защитой от овердрафта — существенная разница в 85 долларов.

Кредитная линия по овердрафту отличается от стандартной программы защиты от овердрафта и, как правило, дешевле ее.

Штрафы без проверки кредитной линии

Всегда лучше держать запас наличных на текущем счете, но иногда ошибки и сюрпризы застают вас врасплох, и кредитная линия овердрафта обеспечивает запасной план на случай таких ситуаций. Если ваша текущая учетная запись исчерпана, и у вас нет кредитной линии, связанной с учетной записью, штрафы будут зависеть от типов платежей, которые попадают в вашу учетную запись, и от того, настроена ли у вас другая защита от овердрафта для вашей учетной записи, например стандартная защита от овердрафта.

Если ваша текущая учетная запись исчерпана, и у вас нет кредитной линии, связанной с учетной записью, штрафы будут зависеть от типов платежей, которые попадают в вашу учетную запись, и от того, настроена ли у вас другая защита от овердрафта для вашей учетной записи, например стандартная защита от овердрафта.

- Одноразовые транзакции по дебетовой карте : Если вы используете свою дебетовую карту для повседневных покупок или снятия средств в банкоматах, ваш банк может просто отклонить транзакцию, если на вашем счете недостаточно средств для ее покрытия, а вы никогда не воспользовались любым видом защиты от овердрафта, например кредитной линией овердрафта. В этом случае ваш банк может даже не взимать комиссию за недостаточность средств (NSF), поскольку банки обычно не взимают комиссию NSF за отклоненные дебетовые транзакции.Вы можете выбрать другой способ оплаты или просто отказаться от транзакции. Однако, если вы выбрали какой-либо тип защиты от овердрафта, вы воспользуетесь этой услугой.

- Предварительно авторизованные платежи : повторяющиеся ежемесячные счета, поступающие на ваш счет через ACH, могут все еще обрабатываться вашим банком, даже если ваш текущий счет пуст. В таких случаях с вас, скорее всего, будет взиматься комиссия за овердрафт, даже если вы явно не включили защиту от овердрафта. Если транзакция ACH возвращается неоплаченной, вы будете платить комиссию NSF, которая сопоставима с комиссией за овердрафт в размере 35 долларов США за транзакцию.

- Чеки : Если вы выписываете чек на сумму, превышающую доступную на вашем счете, ваш банк может или не может разрешить прохождение чека. Опять же, если у вас есть стандартная защита от овердрафта, она покроет чек, пока сумма находится в установленных пределах. В противном случае ваш банк все равно может оплатить чек и взимать с вас комиссию за овердрафт, или он может позволить чеку не возвращаться, что может привести к расходам NSF и другим сборам и головным болям.

Даже если вы не включили защиту от овердрафта, ваш банк или кредитный союз может по-прежнему взимать с вас плату за овердрафт, если он оплачивает чек или способствует регулярному электронному платежу, превышающему ваш счет.

Подводные камни овердрафта

Получение ссуды на текущий счет дешевле, чем стандартная защита от овердрафта, и позволяет вам продолжать тратить в экстренных случаях. Но слишком сильно полагаться на эту форму защиты от овердрафта опасно по нескольким причинам:

- Процентные сборы : Кредитные линии по овердрафту, хотя и недорогие, но не бесплатны. Вы должны будете платить проценты за взятые в долг. Если вы одалживаете только на день или два, стоимость должна быть очень низкой.

- Комиссия за перевод : Возможно, вам также придется платить небольшую комиссию каждый раз, когда вы используете овердрафтную кредитную линию, поэтому чем больше вы ее используете, тем дороже вам это будет стоить.

- Годовые сборы : Некоторые банки взимают небольшую годовую плату за хранение услуги на вашем счете. Какими бы небольшими ни были эти сборы, вы заплатите больше, чем должны, если воспользуетесь кредитной линией для проверки в течение нескольких лет.

- Лимиты : Обычно нет строгих ограничений на количество раз, когда вы можете использовать кредитную линию овердрафта, но ваш банк может взимать комиссию, если вы превысите утвержденный лимит кредита, и может даже отключить вас, если вы воспользуетесь своей кредитной линией. слишком часто овердрафтная кредитная линия.Кроме того, обычно существует лимит в долларах для кредитной линии, чтобы вы не заимствовали слишком много. В зависимости от вашего кредита и потенциальных потребностей вы можете получить овердрафтную кредитную линию на сумму 500 или 1000 долларов, хотя некоторые банки предлагают линии. с кредитным лимитом до 10 000 долларов США. Однако, если одобренной кредитной линии недостаточно для покрытия транзакции, она может не состояться.

- Поощряет перерасход средств. : Наличие кредитной линии, прикрепленной к вашему текущему счету, мало чем отличается от наличия кредитной карты; это может побудить вас тратить деньги, которых у вас не обязательно есть на текущем счете.Если вы слишком сильно зависите от этого, вы можете получить овердрафтный кредит и проценты, которые вы не сможете погасить.

Альтернативы проверочной кредитной линии

Если ваша основная проблема с овердрафтной кредитной линией — это перерасход средств с вашей дебетовой карты, просто откажитесь от защиты от овердрафта. Ваш банк отклонит дебетовые транзакции, и вы можете найти другой способ оплаты.

Вы также можете привязать свой текущий счет к кредитной карте вместо кредитной линии.Вы по-прежнему будете должны проценты на сумму, которую вы заимствуете, но вы можете избежать комиссии в размере 35 долларов за транзакцию для стандартной защиты от овердрафта.

Однако, если вы ищете жизнеспособную альтернативу кредитной линии, ваш банк может также разрешить вам привязать текущий счет к сберегательному. Вместо того, чтобы занимать деньги в банке, вы будете использовать собственные наличные со сберегательного счета. Комиссия за перевод сбережений обычно аналогична комиссии за перевод кредитной линии. Вы также можете настроить свой текущий счет так, чтобы ваш сберегательный счет использовался до того, как вы займете кредитную линию.

Если вы чувствуете, что комиссии в вашем банке непомерно высоки, найдите различные банковские счета, которые могут взимать с вас меньшую плату за стандартную защиту от овердрафта или сборы NSF.

Получение овердрафтовой кредитной линии

Чтобы подписаться на овердрафтную кредитную линию, обратитесь в свой банк. Некоторые банки потребуют от вас заполнить заявку, но не все будут взимать плату за регистрацию кредитной линии.

Обязательно спросите обо всех связанных сборах и списке альтернатив, таких как перевод сберегательного счета. Как только контрольная кредитная линия появится на вашем счете, используйте ее как можно реже, чтобы сохранить ваш овердрафтный кредит на управляемой сумме, а ваши проценты и комиссии за перевод — низкими.

Как только контрольная кредитная линия появится на вашем счете, используйте ее как можно реже, чтобы сохранить ваш овердрафтный кредит на управляемой сумме, а ваши проценты и комиссии за перевод — низкими.

Если у вас есть кредитная линия, связанная с вашим текущим счетом, лучше всего сбалансировать свой счет и подписаться на оповещения о низком балансе, чтобы вы знали, когда у вас заканчиваются средства.

Как работает овердрафтная ссуда или кредитная линия

Овердрафтные ссуды и овердрафтные кредитные линии по сути являются просто формой покрытия овердрафта или передачи защиты от овердрафта, предлагаемой банками.Эти формы «кредита» могут быть дорогими, и во многих случаях лучше найти способы избежать овердрафтных ссуд и овердрафтных кредитных линий от банков. Однако ссуды до зарплаты и другие формы краткосрочного кредита также могут быть не лучшим решением, поэтому понимание того, что это такое, как этого избежать и что делать, поможет вам принять лучшее решение за вас.

Possible недавно завершил цикл пользовательских исследований, в ходе которого мы развенчали распространенное заблуждение о том, что у пользователей практически нет банковских комиссий и сборов, хотя на самом деле они платили банкам комиссии в сотни долларов.Хотя большинство банков предлагают бесплатные текущие и сберегательные счета (хотя иногда и требуют минимального остатка), можно легко предположить, что, поскольку сам счет является бесплатным, с банковского счета не взимаются комиссии.

Вместо этого мы обнаружили, что пользователи Possible — несут значительные комиссии на своих текущих и сберегательных счетах, в основном в виде комиссий за недостаточность средств (также называемых комиссией за недостаточность средств; сокращенно комиссией NSF) и комиссий за овердрафт. Эти сборы составляют примерно 35 долларов (хотя они могут варьироваться от банка к банку и от типа счета к типу счета, 35 долларов примерно в среднем) и могут быстро составить сотни долларов. К сожалению, чаще всего это происходит, когда денег мало, часто в конце месяца. Вот диаграмма комиссий за овердрафт, предоставленная smartasset.com:

К сожалению, чаще всего это происходит, когда денег мало, часто в конце месяца. Вот диаграмма комиссий за овердрафт, предоставленная smartasset.com:

Комиссия за овердрафт в популярных банках (членах FDIC)

- Bank of America, 35 долларов

- Chase Bank, 34

- долларов США в Citibank, 34

- долларов США в PNC Банк, 36

- Сантандер Банк, 35

- TD Банк, 35

- Банк США, 35

- Уэллс Фарго, 35

долл. США. Комиссия за овердрафт и NSF возникает, когда вы тратите больше денег, чем есть на вашем банковском счете, в большинстве случаев часто в вашем текущем счете.Например, это происходит, когда вы пытаетесь использовать больше денег, чем у вас есть свободные средства. Вот некоторые примеры: оплата с дебетовой карты, снятие денег, выписка чека или онлайн-перевод, когда у вас нет денег для покрытия расходов. Если у вас есть овердрафт текущего счета, ваш банк может выбрать покрытие дополнительной суммы в рамках своей политики овердрафта даже без вашего согласия, включая взимание и дополнительные сборы. У вашего банка есть законное требование спрашивать вас, хотите ли вы получить страхование в случае овердрафта, и мы рекомендуем не соглашаться.Вам не нужно разрешать овердрафты, если вы этого не хотите. Это означает, что ваши транзакции отклоняются бесплатно для вас, что в целом предотвращает дорогостоящие комиссии за овердрафт. Это может быть нереально для всех, поскольку иногда вам нужны деньги для покрытия арендной платы, еды, счетов или других важных расходов.

Как избежать комиссии за овердрафт и NSF

Если вы все же решите принять участие в программе овердрафта, у вас обычно есть два варианта: покрытие овердрафта или передача защиты от овердрафта.

Покрытие овердрафта, также называемое «любезным вознаграждением» или «привилегией овердрафта», является наиболее дорогостоящим вариантом.Это позволяет текущему балансу вашего банковского депозитного счета упасть ниже нуля и, по сути, является «овердрафтной ссудой» или «сверхтрафной ссудой» — ваш банк «ссужает» вам сумму денег по фиксированной комиссии в размере 35 долларов США (эта сумма может варьироваться в зависимости от счета. на счет и из банка в банк, но 35 долларов кажутся довольно стандартными; см. список выше), а затем требуют, чтобы вы выплатили их при следующем депозите на свой счет, что очень похоже на ссуду до зарплаты, за исключением автоматической и предоставляемой вашим банком. Если вы овердрафтируете всего на 5 долларов в неделю, комиссия в 35 долларов эквивалентна колоссальной ссуде под 36 400% годовых (52 недели x 35 долларов / 5 долларов)! Использование ссуды в рассрочку через «Возможно» для покрытия разницы между вашими текущими финансами и суммой, необходимой вам в данном месяце, может снизить эту годовую процентную ставку до 151%, что в 244 раза меньше, чем комиссия за овердрафт.

на счет и из банка в банк, но 35 долларов кажутся довольно стандартными; см. список выше), а затем требуют, чтобы вы выплатили их при следующем депозите на свой счет, что очень похоже на ссуду до зарплаты, за исключением автоматической и предоставляемой вашим банком. Если вы овердрафтируете всего на 5 долларов в неделю, комиссия в 35 долларов эквивалентна колоссальной ссуде под 36 400% годовых (52 недели x 35 долларов / 5 долларов)! Использование ссуды в рассрочку через «Возможно» для покрытия разницы между вашими текущими финансами и суммой, необходимой вам в данном месяце, может снизить эту годовую процентную ставку до 151%, что в 244 раза меньше, чем комиссия за овердрафт.

Другой распространенный вариант — перевод с защитой от овердрафта, который обычно можно запросить через форму согласия в вашем банке. Это связывает ваш текущий счет с другим счетом, таким как сберегательный счет или счет денежного рынка, а иногда даже с личной кредитной линией, так что, когда вы овердрафируете свой текущий счет и ваш доступный баланс ниже 0, денежные переводы со связанного счета скорее чем за более высокую плату. Эти средства защиты от овердрафта часто влекут за собой комиссию от 10 до 12 долларов (что на дешевле, чем программа покрытия овердрафта на 35 долларов, но не является незначительной), поэтому они не являются серебряной пулей для избежания овердрафта и сборов NSF.У многих наших клиентов нет лишних средств на другом счете, поэтому это решение не для всех. И даже комиссия от 10 до 12 долларов имеет годовую ставку в тысячах процентных пунктов!

Лучший вариант для опытных владельцев банковских счетов и клиентов — это вообще отказаться от овердрафта на текущем или сберегательном счете. Это также убережет вас от того, что у вас когда-либо будет избыточная сумма личного текущего или сберегательного счета. Это будет означать, что переводы с затронутых счетов не будут осуществляться — то же самое с покупками на вашей дебетовой карте в очереди в магазине и снятием средств в банкомате. У вас даже может быть один или два возвращенных предмета. Хотя эти обстоятельства могут быть неудобными и привести к тому, что вы не сможете приобретать необходимые вам товары или услуги, они значительно дешевле, чем комиссии, которые вы понесете в результате овердрафта или недостатка средств. Если вы решите пойти по этому пути, вам нужно будет найти альтернативный способ получения средств, необходимых для внесения их между выплатами; он совершенно не помогает покрыть непредвиденные расходы, такие как автомобильная авария или неотложная медицинская помощь. Возможные решения этой проблемы мы обсудим ближе к концу статьи.Это также требует дисциплины и сосредоточенности, чтобы избежать отклонения вашей дебетовой карты в очереди в продуктовом магазине.

У вас даже может быть один или два возвращенных предмета. Хотя эти обстоятельства могут быть неудобными и привести к тому, что вы не сможете приобретать необходимые вам товары или услуги, они значительно дешевле, чем комиссии, которые вы понесете в результате овердрафта или недостатка средств. Если вы решите пойти по этому пути, вам нужно будет найти альтернативный способ получения средств, необходимых для внесения их между выплатами; он совершенно не помогает покрыть непредвиденные расходы, такие как автомобильная авария или неотложная медицинская помощь. Возможные решения этой проблемы мы обсудим ближе к концу статьи.Это также требует дисциплины и сосредоточенности, чтобы избежать отклонения вашей дебетовой карты в очереди в продуктовом магазине.

Еще одно решение — предоплаченная дебетовая карта. У этого есть те же недостатки, что и у переводов с защитой от овердрафта, а не с отсутствием овердрафта вообще; в частности, как только на балансе предоплаченной дебетовой карты заканчиваются средства, дебетовая карта отклоняется, где бы вы ни пытались ее использовать. Для клиентов, у которых недостаточно средств для оплаты в период между днями выплаты жалованья, этот вариант может оказаться неприемлемым. Вы можете комбинировать это с другими типами ссуд, чтобы помочь вам регулировать свои расходы; например, ссуда до зарплаты или альтернативная ссуда до зарплаты от Possible могут быть сильным финансовым выбором, позволяющим избежать высоких годовых комиссий за овердрафт.Это может помочь регулировать расходы в течение месяца, свести концы с концами, когда денег мало, и сделать невозможным овердрафт. Кроме того, создавая кредитную историю, вы улучшите свое финансовое состояние в долгосрочной перспективе.

Получение овердрафта или кредитной линии

Однако овердрафт из личной кредитной линии — это другой выбор, который может лучше работать для некоторых клиентов, особенно для тех, у кого более высокий кредитный рейтинг. Связь личной кредитной линии с переводом с защитой от овердрафта также может называться возвратной ссудой. Персональная кредитная линия — это тип ссуды, поскольку банк предоставляет вам деньги под процентную ставку и ожидает, что вы их вернете, и, как и в случае с банковским счетом, вы берете с него средства по мере необходимости. Процентные ставки часто составляют от 7,25% до 20% с номинальной годовой платой — например, 25 долларов США в Wells Fargo или бесплатно в одном из наших местных кредитных союзов, BECU (наш офис находится в Сиэтле, штат Вашингтон).

Персональная кредитная линия — это тип ссуды, поскольку банк предоставляет вам деньги под процентную ставку и ожидает, что вы их вернете, и, как и в случае с банковским счетом, вы берете с него средства по мере необходимости. Процентные ставки часто составляют от 7,25% до 20% с номинальной годовой платой — например, 25 долларов США в Wells Fargo или бесплатно в одном из наших местных кредитных союзов, BECU (наш офис находится в Сиэтле, штат Вашингтон).

Личные кредитные линии часто являются лучшим и более дешевым решением, чем ссуды до зарплаты, и могут помочь в создании кредита за счет сокращения использования кредита, если их экономно использовать в чрезвычайных ситуациях.К сожалению, это означает, что личные кредитные линии помогают людям, которые не нуждаются в кредитах в такой степени, как другим, не имеющим на это право. Персональные кредитные линии обычно требуют жесткой проверки кредитоспособности, и некоторые люди могут не иметь кредита для соответствия требованиям — например, для Citibank и Wells Fargo требуется кредитный рейтинг 690 или выше. Часто люди, которым быстро нужны деньги для покрытия важных счетов, — это люди, у которых наименьшая кредитоспособность (или ее отсутствие), но обязательно проконсультируйтесь с местным кредитным союзом, который может предоставить личные кредитные линии людям с плохой кредитной историей (например, низкий как 300).Получение ссуды от Possible может помочь построить кредитную историю, предлагая ссуды, которые выплачиваются несколькими платежами, которые автоматически списываются с вашего банковского счета безболезненно в дни выплаты зарплаты в течение нескольких месяцев. Мы надеемся, что пользователи «перейдут» к решениям с более высоким кредитным рейтингом и более дешевым годовым процентным ставкам для управления своими деньгами, таким как личные кредитные линии.

Это решение представляет собой надежный компромисс между высокими комиссиями и получением денег тогда, когда они вам больше всего нужны. Большинство наших клиентов в нашем опросе сказали, что они используют ручку и бумагу для отслеживания своих финансов. Это отнимает много времени и подвержено ошибкам, что может привести к ошибкам или упущениям из-за того, что вы опоздали с финансами для уплаты комиссии. Овердрафт из личной кредитной линии будет взимать с вас меньше денег, чем комиссия за овердрафт, при этом вы можете быть уверены в том, что вам не будут возвращать чеки или отклонять покупки по вашей дебетовой карте в механике с неисправными тормозами. Если вы предусмотрительно обнаружите, что ваш банковский счет заканчивается, прежде чем вы на самом деле потратите деньги, которых у вас нет, вы даже можете вообще избежать дополнительной комиссии в размере 10-12 долларов США, поскольку плата взимается за автоматический перевод денег с одного счета на другой, а не с помощью учетной записи.

Это отнимает много времени и подвержено ошибкам, что может привести к ошибкам или упущениям из-за того, что вы опоздали с финансами для уплаты комиссии. Овердрафт из личной кредитной линии будет взимать с вас меньше денег, чем комиссия за овердрафт, при этом вы можете быть уверены в том, что вам не будут возвращать чеки или отклонять покупки по вашей дебетовой карте в механике с неисправными тормозами. Если вы предусмотрительно обнаружите, что ваш банковский счет заканчивается, прежде чем вы на самом деле потратите деньги, которых у вас нет, вы даже можете вообще избежать дополнительной комиссии в размере 10-12 долларов США, поскольку плата взимается за автоматический перевод денег с одного счета на другой, а не с помощью учетной записи.

Альтернативные варианты, такие как ссуды до зарплаты

Если у вас недостаточно денег, чтобы сводить концы с концами, и вам не нужно давать кредит, чтобы иметь право на получение личной кредитной линии, вы также можете рассмотреть вариант традиционной ссуды до зарплаты или нет кредита проверки кредитоспособности. Традиционные ссуды до зарплаты могут быть очень дорогими, достигая 16 734 500,4% годовых, но обычно около 400%. Они выплачиваются единовременно, обычно в течение следующих 2-4 недель. Об этих займах сообщается иначе, чем о других займах, и иногда требуется жесткая проверка кредитоспособности, которая может снизить ваш кредитный рейтинг в краткосрочной перспективе.Жесткая кредитная проверка — это проверка, которая инициируется вами и проводится, когда учреждение решает принять решение о том, предоставлять ли вам ссуду, в то время как мягкие проверки кредитоспособности выполняются для таких вещей, как кредитная карма, чтобы помочь вам контролировать свой кредит, или предварительно -утвержденные предложения по кредитным картам.

Еще один способ получить средства — это HELOC, кредитная линия собственного капитала. Кредитные линии собственного капитала — это способ получить выгоду из вашего дома и в свой карман. Как и в случае с ипотекой, вы предлагаете свой дом в качестве залога, что означает, что вы обещаете, что если не заплатите, то потеряете свой дом, чтобы покрыть расходы.Этот обеспеченный заем позволяет вам получить доступ к собственному капиталу или разнице между оставшейся основной суммой вашего дома и стоимостью дома. Проще говоря, если ваш дом стоит 100000 долларов, и вам все равно придется заплатить 20000 долларов в качестве основного долга (не путать с общей суммой, которую вы все еще должны, основная сумма — это оставшийся остаток по ссуде за вычетом процентов), тогда вы можете получите до 80 000 долларов от HELOC, в зависимости от вашего кредитора. Это не очень реалистичный вариант для многих наших клиентов, которые снимают жилье или не имеют достаточного капитала.Но если у вас есть этот вариант, он может помочь укрепить ваши личные текущие и сберегательные счета.

Как и в случае с ипотекой, вы предлагаете свой дом в качестве залога, что означает, что вы обещаете, что если не заплатите, то потеряете свой дом, чтобы покрыть расходы.Этот обеспеченный заем позволяет вам получить доступ к собственному капиталу или разнице между оставшейся основной суммой вашего дома и стоимостью дома. Проще говоря, если ваш дом стоит 100000 долларов, и вам все равно придется заплатить 20000 долларов в качестве основного долга (не путать с общей суммой, которую вы все еще должны, основная сумма — это оставшийся остаток по ссуде за вычетом процентов), тогда вы можете получите до 80 000 долларов от HELOC, в зависимости от вашего кредитора. Это не очень реалистичный вариант для многих наших клиентов, которые снимают жилье или не имеют достаточного капитала.Но если у вас есть этот вариант, он может помочь укрепить ваши личные текущие и сберегательные счета.

Другой вариант — подача заявки на получение кредита. Персональные ссуды являются «необеспеченными», что означает, что они не требуют залога. Другие ссуды, такие как ипотека, автокредиты, титульные ссуды или HELOCs, требуют, чтобы у банка был какой-то актив, который они могут вернуть в собственность в случае невыплаты остатка ссуды, называемого залогом. Активом может быть что-то вроде дома в случае ипотеки или HELOC или автомобиля в случае автокредита.Такое обеспечение снижает риски для банка и, следовательно, снижает стоимость кредита для клиента. Индивидуальные ссуды могут варьироваться от 6% до 36% годовых и часто выплачиваются в течение 2-5 лет. Эти ссуды, однако, обычно предлагаются клиентам с кредитным рейтингом 600 или выше. Вам нужно будет подать заявку на кредит. Использование таких решений, как «Возможное», может помочь вам создать достаточно высокий кредит, чтобы претендовать на более высокий кредитный рейтинг и более дешевые решения с годовой процентной ставкой, такие как личные ссуды. Деррик Б. говорит о «Возможно», что его «кредитоспособность росла быстрее, чем [он] мог себе представить. Спустился с верхних 300 до нынешнего диапазона 588-612 и все еще продолжаю лазать ». Подобный опыт открывает нашим клиентам возможность доступа к более широкому спектру финансовых продуктов.

Спустился с верхних 300 до нынешнего диапазона 588-612 и все еще продолжаю лазать ». Подобный опыт открывает нашим клиентам возможность доступа к более широкому спектру финансовых продуктов.

Сохранение баланса кредитной карты — это выбор, который делают некоторые клиенты. Годовая процентная ставка по кредитной карте может составлять около 26% для людей с плохой или справедливой кредитной историей (от 300 до 670), но большинство компаний, выпускающих кредитные карты, не предоставляют ссуды никому с кредитным рейтингом ниже 600. Кроме того, вам, скорее всего, понадобится быть в хорошем состоянии. стоя по непогашенному долгу.Наличие баланса кредитной карты увеличивает коэффициент использования кредита, что отрицательно сказывается на вашем кредите. Коэффициент использования кредита — это отношение суммы кредита, который у вас есть, к балансу, который вы несете. Чем выше коэффициент, тем ближе вы к максимальному исчерпанию своих кредитных карт, и это повредит вашей оценке FICO®. Однако использование Possible Finance поможет увеличить ваш кредит, предоставив ссуду в рассрочку, которая при своевременной выплате в идеале увеличит ваш кредитный рейтинг.

И что теперь?

Финансовый ландшафт сбивает с толку, и многим клиентам может быть трудно ориентироваться, даже опытным клиентам, которые долгое время работали с финансовыми учреждениями.Если вам когда-либо понадобится подтвердить конкретное финансовое учреждение, вы можете использовать для этого NMLS Consumer Access. Следующие шаги для вас — пойти в свой банк и узнать, можете ли вы получить личную кредитную линию и полностью отключить овердрафтинг. Если вы можете обеспечить и то, и другое, то у вас будет надежный и недорогой способ справиться с неожиданными расходами. А если вы не имеете права на получение личной кредитной линии, мы предлагаем вам рассмотреть возможность использования Possible с предоплаченной дебетовой картой, чтобы избежать овердрафта и комиссий NSF.

Кредит, овердрафт или кредитная карта — что мне подходит?

Выбор лучшего способа заимствования может сбивать с толку, особенно если вы ищете самый дешевый вариант, отвечающий всем вашим требованиям.

Если вы хотите профинансировать дорогостоящую вещь, такую как праздник, обручальное кольцо или ремонт дома, или вам нужно занять деньги, чтобы покрыть некоторые краткосрочные проблемы с денежными потоками, вы захотите найти наиболее подходящую форму финансирования.

Три наиболее распространенных варианта, доступных потребителям, — это ссуды, овердрафты или кредитные карты.Каждый из них является жизнеспособным выбором в правильных обстоятельствах, но что лучше всего подходит для вашего индивидуального финансового положения?

Кредит, кредитная карта или овердрафт?

Прочтите, чтобы узнать о возможностях ссуд, кредитных карт и овердрафтов.

Ссуды

Личные ссуды позволяют брать деньги в долг на определенный период времени. Вы будете возвращать полную сумму и все начисляемые проценты ежемесячными платежами. Процентная ставка устанавливается в начале срока кредита и не меняется в течение его срока.

На какой вид заимствования подходит кредит?

Ссуды, как правило, используются для долгосрочных заимствований для оплаты значительных расходов, таких как стоимость свадьбы, а не для краткосрочных заимствований. Они позволяют потребителям распределять расходы на более длительный период благодаря своим длительным срокам, которые обычно составляют от одного до семи лет.

См. Нашу статью о краткосрочном и долгосрочном заимствовании для получения подробного руководства о различиях между этими вариантами кредитования.

Процентные ставки по личным займам являются фиксированными, поэтому, если пользователи хорошо составляют бюджет, они должны иметь возможность управлять выплатами. Кроме того, ссуды можно оформить всего за 24 часа.

Кредитор может не назначить вам лучшие процентные ставки, если ваш кредитный рейтинг плохой. Более низкие процентные ставки будут доступны только тем, у кого хороший кредитный рейтинг. Прочтите наши руководства по проверкам кредитоспособности и о том, как восстановить свою кредитную историю для получения дополнительной информации.

Узнайте больше о том, как годовая процентная ставка влияет на сумму, которую вы выплачиваете при заимствовании личного кредита.

Ссуды могут подойти :

- Ремонт дома

- Стоимость свадьбы

- Покупка дорогого предмета

Плюсы и минусы ссуд

| Плюсы | Минусы |

|---|---|

|

|

Если вы считаете, что заем является наиболее подходящей формой заимствования, прочтите нашу статью обо всем, что вам нужно знать о получении заем.

Помните: если вы не сможете погасить ссуду, ваш кредитный рейтинг может быть поврежден, что ограничит ваши возможности получения кредита в будущем. Так что всегда тщательно обдумывайте, прежде чем брать ссуду, и обдумывайте все возможные варианты.

Овердрафты

Овердрафт — это банковская услуга, которая позволяет владельцам банковских счетов иметь отрицательный банковский счет, что означает, что они могут брать небольшие суммы в долг в своем банке. Овердрафты предназначены для краткосрочного заимствования, и с изменениями в работе овердрафтов в 2020 году они могут стать одним из более дорогих способов заимствования.

Для какого типа заимствования подходит овердрафт?

Овердрафты были разработаны для того, чтобы держатели банковских счетов могли решить краткосрочные проблемы с денежными потоками в период между выплатами зарплаты.

Правила их управления изменились в 2020 году, чтобы защитить тех, у кого неорганизованный овердрафт взимается по высокой дневной ставке за заимствование денег. Комиссии за неорганизованные овердрафты и неорганизованные овердрафты теперь взимаются по единой ставке.

После внесения изменений большинство крупных банков и банков-претендентов взимают более высокие проценты.Если вы регулярно полагаетесь на свой овердрафт для долгосрочного заимствования, это может стать довольно дорогим, и вам может быть довольно сложно выйти из-под контроля, поскольку ваша ситуация будет усугубляться ежемесячными процентными выплатами.

Если вы уже оказались в такой ситуации, прочтите наше руководство о том, как быстро выйти из овердрафта.

Некоторые кредиторы решили не увеличивать свои овердрафты в соответствии с принудительными изменениями, проводимыми Управлением по финансовому регулированию и надзору, поэтому рассмотрите возможность переключения банка на тот, который взимает более низкие проценты, если вы регулярно используете свой овердрафт.

Овердрафты можно использовать для:

- Ежедневные расходы

- Решение проблем с денежным потоком

Плюсы и минусы овердрафта

| Плюсы | Минусы |

|---|---|

|

|

Кредитные карты

Кредитные карты иногда могут иметь плохую репутацию, и по возможности следует избегать значительной задолженности по кредитной карте.Однако кредитные карты могут быть хорошим вариантом, когда потребители хотят распределить стоимость товара на несколько месяцев, чтобы сделать его более управляемым.

Для какого типа заимствования подходит кредитная карта?

Кредитные карты подходят для краткосрочных займов, а не для долгосрочных, и могут быть полезны, когда вам быстро нужны деньги, но нет резервного фонда.

Кредитные карты позволяют пользователям обычно брать взаймы от 1000 до 5000 фунтов стерлингов, однако люди с более высоким доходом и хорошей кредитной историей могут подать заявку на карты с кредитным лимитом от 10000 фунтов стерлингов.

Есть много сценариев, в которых кредитная карта может быть выгодна, когда потребители хотят занять деньги. Например, кредитные карты обеспечивают защиту платежей для потребителей, когда покупки идут не по плану. Это может относиться к дефектным товарам, отмене рейсов или прекращению работы оператора в праздничный день.

Кредитные карты для покупок 0% дают потребителям возможность совершать покупки по кредитным картам, не беспокоясь о росте процентных расходов.

Некоторые кредитные карты также предлагают кэшбэк и льготы для потребителей.Преимущества различаются для разных карт, но некоторые карты позволяют пользователям накапливать баллы, которые можно обменять в другом месте, в магазинах или потратить на проживание в отеле или на оплату перелета.

При выборе кредитной карты важно выбрать карту в зависимости от типа расходов, для которых вы, вероятно, будете ее использовать.

Кредитные карты можно использовать для:

- Распределение стоимости крупной покупки с помощью кредитной карты покупки 0%

- Выплата другой кредитной карты с помощью кредитной карты с переводом баланса 0%

- Займы денег с помощью кредитной карты 0 % денежный перевод кредитной картой

Плюсы и минусы кредитных карт

| Плюсы | Минусы |

|---|---|

|

|

Сравните ссуды, o вердрафты и кредитные карты

Сравните ссуды, овердрафты и кредитные карты как способы заимствования денег.Что вы выберете, будет зависеть от того, сколько вы хотите взять в долг, на что вы хотите ее потратить и как быстро вам понадобятся деньги.

Овердрафт банковского счета — Обзор, типы и преимущества

Что такое овердрафт банковского счета?

Овердрафт банковского счета происходит, когда баланс банковского счета физического лица становится ниже нуля, что приводит к отрицательному сальдо. Обычно это происходит, когда на рассматриваемом счете больше нет средств, но через счет обрабатывается невыполненная транзакция, в результате чего у владельца счета возникает задолженность. обратно в конце срока кредита.В некоторых случаях процентные расходы составляют.

Возник долг из-за того, что при овердрафте ведущие банки в США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. Центральный банк — это Федеральный резервный банк, который возник после принятия Закона о Федеральной резервной системе в 1913 году, по сути, автоматически ссужает сумму, необходимую для обработки транзакции, держателю счета, сумму, которую необходимо вернуть, вместе с возможными комиссиями.Хотя владельцу счета это кажется полезным, расходы могут выйти из-под контроля, если овердрафты не будут обработаны своевременно и должным образом.

Пример овердрафта банковского счета

Рассмотрим следующий сценарий. Допустим, Мэри пошла в магазин, купила косметику на 2000 долларов и выписала чек на покупку. Однако, когда продавец положил чек в банк, на счету Мэри было только 1500 долларов, что означает, что ей не хватает 500 долларов на то, что причитается по чеку.

Возможны два исхода: либо банк продавца выплатит ему полную сумму, либо они позволят чеку «отскочить» в банк Мэри и поставить на нем отметку «NSF» (недостаточно средств). В случае первого исхода Мэри будет взиматься плата за овердрафт в размере 500 долларов.

Типы овердрафтов на банковских счетах

Двумя типами овердрафтов на банковских счетах являются авторизованные и несанкционированные овердрафты.

1. Авторизованный банковский овердрафт

При авторизованном овердрафте договоренность между владельцем счета и его банком устанавливается заблаговременно.Обе стороны соглашаются с лимитом заимствования, который может использоваться для всех обычных способов оплаты. Конечно, договоренность включает плату за обслуживание. Плата за обслуживание. Плата за обслуживание, также называемая платой за обслуживание, относится к плате, взимаемой для оплаты услуг, связанных с приобретаемым продуктом или услугой, которая варьируется от банка к банку.

Обычно комиссия взимается ежедневно, еженедельно или ежемесячно плюс проценты, которые могут достигать 15–20% годовых. Учитывая иногда очень высокие комиссии, овердрафт может быть очень дорогим, особенно если сумма займа очень мала.Вот почему владельцы счетов должны быть очень осторожны, чтобы избежать овердрафта, даже авторизованного.

2. Несанкционированный банковский овердрафт

Как следует из этого термина, это означает, что овердрафт не был согласован заранее, и владелец счета потратил больше, чем остаток на его счете. Несанкционированные овердрафты также могут произойти, даже если было предварительное соглашение, если владелец счета превысил согласованную сумму овердрафта.

За несанкционированный овердрафт банковского счета взимается более высокая комиссия, что делает его более дорогостоящим.

Преимущества овердрафта банковского счета

Овердрафт банковского счета не всегда является плохой практикой. Они могут иметь преимущества, в том числе следующие:

1. Идеально подходит для несоответствия наличных денег

Когда даты платежа наступают раньше, чем вся дебиторская задолженность, овердрафты очень полезны. Например, компания хранит только 5000 долларов на своем банковском счете, и необходимо оплатить три чека на общую сумму 6000 долларов. В таком случае овердрафт может быть использован для погашения непогашенных контрольных балансов.Средства на счете будут восстановлены по мере оплаты дебиторской задолженности.

2. Предотвращает возврат чеков

Возврат чеков вредит репутации чека. При наличии овердрафта на банковском счете возврат чеков предотвращается.

3. Обеспечивает своевременные платежи

В дополнение к предыдущему пункту, платежи не задерживаются из-за недостатка средств, потому что овердрафт покрывает дефицит. Это защищает кредитный рейтинг владельца счета, а также помогает ему избежать уплаты поставщикам пени за просрочку платежа.

4. Экономит время и бумагу

По сравнению со стандартными долгосрочными кредитами, овердрафты на банковских счетах относительно просты в обращении и требуют минимального количества документов.

5. Обеспечивает удобство

Овердрафт может быть выполнен в любое время, когда это необходимо, если договор не отозван банком.

Как предотвратить овердрафты на банковском счете

Можно избежать овердрафта на банковском счете, особенно если владелец счета знает, что он или она может потратить сверх суммы своих денег на счете.Вот несколько полезных способов избежать овердрафта и сопутствующих комиссий:

1. Регулярно отслеживайте баланс счета

Это звучит очень просто, но многие часто забывают об этом. Постоянно проверяя, может ли владелец счета определить, сколько он или она может потратить. Это легко сделать с помощью доступных сегодня технологий, например мобильного приложения банка.

2. Поговорите с банком

Если кто-то считает, что существующего разрешенного овердрафта недостаточно, то владелец счета должен пойти и поговорить с банком и запросить временное увеличение лимита овердрафта.Если они обычно ответственно управляют своим счетом, банк обычно удовлетворяет такой запрос.

3. Прочтите банковские письма

Многие виноваты в том, что игнорируют банковские письма, считая их обычным общением. Однако иногда они содержат важную информацию о вашем банковском счете, включая уведомления об овердрафте.

4. Перевод счетов в другой банк

Некоторые банки поддерживают овердрафт с банковских счетов и не взимают комиссию или проценты. начислено.Они просто благодарны за то, что клиенты открывают и поддерживают с ними счет. Если вы склонны к ситуациям овердрафта, тогда вам будет полезно найти такой банк для своих счетов.

Ссылки по теме

CFI предлагает Сертификат FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, для тех, кто хочет сделать карьеру в будущем уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Bank LineBank Line Банковская линия или кредитная линия (LOC) — это вид финансирования, который предоставляется физическому лицу, корпорации или государственному учреждению. банком или другим

- Промежуточная ссудаМостовая ссудаМостовая ссуда — это краткосрочная форма финансирования, которая используется для выполнения текущих обязательств перед получением постоянного финансирования. Он обеспечивает немедленный денежный поток, когда финансирование необходимо, но еще не доступно.Промежуточный заем предоставляется с относительно высокими процентными ставками и должен быть обеспечен какой-либо формой обеспечения .

- Финансирование на случай непредвиденных обстоятельствФинансирование на случай непредвиденных обстоятельств В договоре купли-продажи дома под условным финансированием понимается пункт, в котором говорится, что предложение зависит от того, обеспечит ли покупатель финансирование для собственности.Финансирование на случай непредвиденных обстоятельств обеспечивает покупателю защиту от потенциальных юридических последствий в случае, если сделка не состоится.

Что лучше — кредит или овердрафт? — Советник Forbes UK

Если вы хотите занять деньги, вы, возможно, взвешиваете, что лучше — ссуда или овердрафт. Мы исследуем оба варианта, чтобы помочь вам принять правильное решение.

Что такое кредит?Ссуда обычно позволяет вам занять фиксированную сумму денег на фиксированный период времени (известный как «срок») — часто от одного до пяти лет, хотя некоторые провайдеры продлевают этот срок до семи лет или даже больше.

Затем вы погашаете заемную сумму ежемесячными платежами с добавлением к ней процентов. Процентные ставки могут быть фиксированными на весь срок, что означает, что вы знаете размер ваших выплат, или они могут меняться в зависимости от преобладающих рыночных условий.

Кому подходит кредит? Ссудымогут быть хорошим вариантом, если вы хотите профинансировать ремонт дома, оплатить новую машину или консолидировать существующий долг. Обычно вы можете взять взаймы от 1000 до 25000 фунтов стерлингов.

Выбор личной необеспеченной ссуды менее рискован, чем обеспеченная ссуда, которая потребует от вас использования актива, такого как ваш дом, в качестве залога.

Если вы берете обеспеченную ссуду и изо всех сил пытаетесь справиться с выплатой, ваш кредитор имеет законное право вернуть вашу собственность во владение и заставить вас продать свой дом.

Однако обеспеченные ссуды часто позволяют брать взаймы более крупные суммы (более 25 000 фунтов стерлингов), а процентные ставки также могут быть ниже, поскольку они менее рискованы для кредиторов из-за обеспечения, на которое они могут рассчитывать.

Что такое овердрафт?Овердрафты позволяют вам занимать деньги через свой банковский счет до определенного лимита без установленной даты погашения. Некоторые овердрафты могут быть беспроцентными, но чаще с вас будут взиматься проценты с суммы займа. Процентные ставки обычно переменные.

Согласованный или санкционированный овердрафт — это лимит, предварительно согласованный с вашим банком, и вы можете тратить до этого лимита.

Несанкционированный или несанкционированный овердрафт — это когда вы тратите больше, чем есть на вашем текущем счете, и не согласовали с банком установленный лимит овердрафта, или когда вы превышаете лимит установленного овердрафта.

Новые правила, введенные в апреле 2020 года, означают, что банки больше не могут взимать более высокие комиссии за несанкционированные овердрафты, чем за авторизованные овердрафты.

Кому подходит овердрафт?Поскольку лимиты по овердрафту обычно намного ниже, чем в случае ссуды (обычно где-то между 500 и 2000 фунтов стерлингов), овердрафт лучше всего подходит для краткосрочного заимствования — например, если вам нужно оплатить чрезвычайные расходы или помочь увидеть до следующего дня выплаты жалованья.

Каковы плюсы и минусы кредита? Плюсы- Средства могут быть одобрены быстро — часто в течение 24 часов

- Ежемесячные платежи фиксируются, что упрощает составление бюджета

- Вы можете выбрать срок погашения, обычно до пяти лет, но иногда и дольше, что делает его хорошим вариантом для долгосрочных целей. Срочный заем

- Процентные ставки могут быть конкурентоспособными, особенно по ссуде на сумму 7 500 фунтов стерлингов или более

- Обычно вы можете занять большую сумму денег, чем через овердрафт.

- Платежи не являются гибкими, поэтому, если вы регулярно пропускаете ежемесячные выплаты, это может негативно повлиять на ваш кредитный отчет

- Если вы хотите взять взаймы только относительно небольшую сумму, скажем, 2000 фунтов стерлингов, процентные ставки могут быть намного выше, чем для сумм в фунтах стерлингов 7 500 или более

- Некоторые ссуды обеспечиваются под залог вашего дома, что ставит под угрозу крышу над вашей головой, если вы не можете поспеть за погашением.

- Могут потребоваться дорогие сборы за досрочное погашение.

- Платежи гибкие

- У вас есть возможность увеличить, уменьшить или отменить овердрафт в любое время

- Нет срока погашения — вы можете вернуть заемную сумму, когда захотите

- Вы можете входить и выходить вашего овердрафта по мере необходимости.

- Процентные ставки могут быть высокими, что делает их дорогостоящим способом заимствования.

- Лимиты заимствований намного ниже, чем при кредитовании.

- Ваш банк может уменьшить лимит или отменить овердрафт в любое время.

- Поскольку срок погашения отсутствует, может быть легко остаться в овердрафте постоянно.

Если вы хотите занять несколько сотен фунтов, например, для покрытия расходов на ремонт котла, полезным вариантом может быть овердрафт.

Процесс подачи заявки быстрый и простой — обычно это можно сделать из банковского приложения. Ваш банк обычно проводит некоторые проверки доступности, прежде чем сообщать вам, сколько вы можете взять в долг. В случае одобрения ваш овердрафт часто будет готов к использованию немедленно, а если нет, то в течение нескольких дней.

Чтобы сэкономить деньги, лучше всего искать беспроцентный овердрафт — по крайней мере, на установленный срок — что может означать переключение текущего счета. Текущий счет FlexDirect компании Nationwide, например, предлагает беспроцентный овердрафт до 1500 фунтов стерлингов в течение 12 месяцев.

Убедитесь, что вы внимательно проверяете мелкий шрифт, поскольку вам часто нужно будет соответствовать определенным квалификационным критериям и платить установленную сумму каждый месяц. Nationwide требует, чтобы вы платили не менее 1000 фунтов стерлингов в месяц.

Если вы не можете получить беспроцентный овердрафт, убедитесь, что вы выплатили овердрафт как можно скорее, чтобы избежать высоких процентов.

Если, с другой стороны, вам нужно взять в долг гораздо большую сумму, возможно, для финансирования важных или существенных улучшений дома, ссуда, вероятно, будет лучшим вариантом.

Если вам нужно взять в долг на сумму более 25 000 фунтов стерлингов, вы можете рассмотреть возможность получения обеспеченного кредита, но помните, что вы подвергнете свой дом риску, поэтому к этому решению непросто.

Какую бы ссуду вы ни выбрали, убедитесь, что у вас есть план погашения и что вы можете позволить себе своевременно вносить ежемесячные платежи каждый месяц. Невыполнение сроков погашения может отрицательно повлиять на ваш кредитный рейтинг и повлиять на ваши шансы на получение кредита снова в будущем.

Есть ли альтернативы?Другой популярный способ получения кредита — кредитная карта. Тип кредитной карты, которую вы выберете, будет зависеть от того, для чего она вам нужна.

Кредитная карта для покупки с 0%, например, позволит вам беспроцентно распределить стоимость покупки на несколько месяцев, в то время как кредитная карта с переводом баланса с 0% может быть хорошим выбором, когда дело доходит до консолидации существующей задолженности по карте. дешево.

Кредитная карта с 0% переводом денег, тем временем, позволяет вам переводить средства с вашей кредитной карты на ваш текущий счет, а затем использовать эти деньги для погашения долга или для финансирования покупки.

Просто имейте в виду, что как только сделка 0% закончится, начнутся проценты, и большинство карт перевода баланса и денежных переводов взимают комиссию за перевод.

Кредитные карты также обычно позволяют вам занимать всего несколько сотен или несколько тысяч фунтов, поэтому лимит может быть недостаточно высоким, чтобы удовлетворить ваши требования.

Защита от овердрафта и услуги по овердрафту

Основная информация

Вы можете выбрать, как Wells Fargo будет обрабатывать ваш банкомат и ежедневные (разовые) транзакции по дебетовой карте в случае, если у вас недостаточно денег на вашем текущем счете или на связанных счетах для защиты от овердрафта на момент совершения операции.Оплата транзакций в овердрафт является дискреционной, и мы оставляем за собой право не платить.

Право на участие

Некоторые клиентские текущие счета не имеют права участвовать в сервисе овердрафта по дебетовой карте, , включая счета Clear Access Banking, Teen Checking SM и Opportunity Checking ® .

Текущие коммерческие счета (за исключением счетов IOLTA, RETA и государственных) автоматически включаются в службу овердрафта по дебетовой карте при открытии счета.Клиенты могут удалить эту услугу или повторно зарегистрироваться в любое время.

Комиссия

Наша стандартная комиссия за овердрафт в размере 35 долларов США за товар будет применяться, если услуга овердрафта по дебетовой карте используется для подтверждения транзакции по овердрафту и покрывающего депозита , или если перевод не осуществляется до истечения установленного времени в тот же рабочий день .

Если услуга овердрафта по дебетовой карте отсутствует на вашем текущем счете, и у вас недостаточно денег на текущем счете или в счетах, связанных для защиты от овердрафта, транзакции через банкомат и ежедневные (разовые) операции по дебетовой карте будут отклонены. сделки.Комиссия за отклоненные транзакции не взимается.

См. Раздел «Предотвращение овердрафта» ниже для получения информации об услугах Wells Fargo, которые могут помочь вам управлять своим счетом и избежать отклоненных транзакций по дебетовой карте.

Добавить или удалить услугу овердрафта по дебетовой карте

Любой владелец счета, имеющий полномочия на транзакцию на соответствующем текущем счете, может добавить или удалить услугу, посетив банкомат Wells Fargo (выберите «Больше вариантов», «Wells Fargo Services»), через Интернет-банк, поговорив в отделение банка или позвонив оператору по телефону по телефону 1-800-TO-WELLS (1-800-869-3557). Портфолио Wells Fargo Клиенты звонят по телефону 1-800-742-4932, а бизнес-клиенты звонят по телефону 1-800-CALL-WELLS (1-800-225-5935).

Варианты овердрафта — First South Financial

Здесь, в First South Financial, у нас есть несколько вариантов, которые помогут вам поддерживать хорошую репутацию ваших счетов.

Варианты овердрафта

ПЕРЕВОД С ДРУГОГО СЧЕТА

С помощью этой опции вы можете использовать другой счет, например сберегательный, счет денежного рынка или вторичный сберегательный счет, в качестве источника овердрафта.Существует комиссия за перевод, но она может избавить вас от выплаты комиссии за овердрафт. Это бесплатно для вашей учетной записи. Позвоните нам по телефону 901-380-7400, если вы хотите, чтобы эта опция была добавлена в вашу учетную запись.

ПЕРЕВОДНАЯ ЛИНИЯ КРЕДИТА

Эта возобновляемая кредитная линия привязана к вашему сберегательному или текущему счету, и доступные средства будут переведены на ваш счет в случае, если средств недостаточно для покрытия транзакции. Это бесплатно для вашей учетной записи.Овердрафтная кредитная линия — это ссуда. Вы можете подать заявку, используя наше онлайн-приложение или позвонив нам сегодня по телефону 901-380-7401! (Ссуды подлежат критериям одобрения, не все заявители соответствуют требованиям)

ПРИВИЛЕГИЯ ОВЕРДРАФТА

Привилегия овердрафта помогает защитить вас от дополнительных расходов, затруднений и неудобств, связанных с случайным овердрафтом на вашем счете, предоставляя вам резерв на случай чрезвычайных и непредвиденных ситуаций. Если вы не используете эту услугу, плата за эту привилегию в вашей учетной записи не взимается.Если вы не переоцените свой счет, с вас никогда не будет взиматься комиссия за овердрафт. Если вы воспользуетесь услугой, взимается комиссия за овердрафт.

Участников, получивших эту привилегию, уведомляют по почте примерно за 7–10 дней до того, как их учетная запись соответствует требованиям. Получив уведомление, вы можете оставить его или отменить. Если вы решите сохранить его, привилегия может распространяться на любой тип транзакции, который может вызвать овердрафт вашей учетной записи: чек, автоматический дебет, снятие средств через банкомат или транзакция по дебетовой карте.

Размер привилегии овердрафта варьируется от 300 до 2000 долларов, и размер привилегии зависит от нескольких аспектов вашей учетной записи.

Напоминание: Привилегию овердрафта следует использовать в крайнем случае. Помните, что впервые пользователи, которые добровольно приняли участие в программе привилегий по овердрафту и не полностью понимают, как работает программа, могут получить полное возмещение комиссии и быть навсегда исключены из программы. Чтобы получить поддержку и финансовую консультацию, посетите любой из наших банковских центров или позвоните нам по телефону 901-380-7400.

Ресурсов:

В этом разделе содержатся ссылки на дополнительную информацию об инструментах и функциях, которые помогут вам управлять своими счетами, а также на документы, которые вы получаете, когда получаете право на овердрафт

.- eAlerts — настройте эти бесплатные оповещения внутри онлайн-банкинга и получайте уведомления по тексту и / или электронной почте, когда ваш счет падает ниже определенного баланса, когда крупная транзакция очищается, когда был отправлен прямой депозит, и многое другое!

- Цифровой банкинг — ознакомьтесь с нашей полной линейкой предложений цифрового банкинга — онлайн-банкинг, мобильный банкинг, мобильный депозит и многое другое

- Советы по использованию привилегии овердрафта — перейдите на эту страницу, которая предоставляет подробные сведения о том, как работает эта программа

- Образец квалификационного письма — см. Письмо, которое вы получите, когда получите право на участие в нашей программе привилегий овердрафта

- Образец политики привилегий по овердрафту — получите доступ к полной версии нашей политики, которая включает информацию о комиссиях, типах остатков, проводках транзакций и поддержке

Об авторе