Кредит по наследству после смерти новые факты: Кто платит кредит по наследству после смерти

Кто платит кредит по наследству после смерти

Рейтинг автора

Автор статьи

Юрист, автор и главный редактор сайта «Юридическая скорая помощь», соучредитель фонда «Наше будущее» (г. Москва)

Написано статей

Даже после того как наследники по завещанию или по праву очереди (по закону) получат свидетельство, подтверждающее их право на имущество, многих из них ждёт неожиданная новость о наличии у наследодателя кредитов. Предлагаем Вам узнать ответы на самые часто возникающие в этой ситуации вопросы, отсутствие решения которых может стать настоящей «головной болью» в будущем.

Извещение о просроченном кредите умершего могут быть доставлены и спустя пару лет после смерти владельца полученной собственности. При этом, отчёты будут содержать пеню и начисленные проценты, сумма которых иногда может даже превышать не только сумму основного долга, но и сумму полученного в наследство имущества.

Важно: Первое на что мы рекомендуем Вам обратить внимание – дата взятия займа и его просрочки.

Помните, что в РФ действует закон о сроке исковой давности, составляющем в 2020 году трёхлетний период.

Кроме того, начисленные банковской организацией пени, неустойка и штрафные санкции должны не превышать определённые значения и поэтому могут быть снижены, если должник заявит о том, что при их расчёте имело место быть неосновательное обогащение и злоупотребление правом.

Передача долгов по кредитам и займам

В прошлых статьях рубрики о наследственном праве в РФ мы уже писали, что обязанность уплаты долгов наследодателя полностью ложиться на поручителя и наследников. При этом, в случае, если кредит обеспечен поручительством, то банковские требования будут адресованы к этому гаранту.

То есть, фактически, все долговые обязательства будут предъявлены только к нему. Ведь, согласно существующему законодательству, поручитель, давший гарантии своевременной уплаты платежа, несёт по займу так называемую солидарную ответственность.

Позиция закона

Согласно положениям, описанным в статье 1175 Гражданского кодекса Российской Федерации, кредит по наследству после смерти обязан быть уплачен в полном объёме.

При этом, наследники, получившие часть имущества наследодателя, должны выплатить определённую сумму, рассчитанную из рыночной стоимости полученной собственности.

В случае, если кредит оформлялся с залогом, обращение о взыскании заложенного имущества осуществляется в порядке, описанном в статьях 334-356 ГК РФ. Ответственность по данной сделке и сам порядок заключения договора поручительства регулируется в российском законодательстве статьями 361-367 ГК России.

Погашение кредита по наследству

Таким образом, по закону, прямые обязательства выплаты остатка по кредиту умершего наследодателя должны быть разделены между всеми его наследниками, исходя из полученных ими долей наследства.

Кроме этого, при распределении этих частей используются и доли граждан, которые получили вещи в качестве обязательной части имущества или при наследственной трансмиссии. Не выплачивать кредит могут лишь те люди, которые отказались от получения наследства в течении полугода после кончины наследодателя.

Долги переходят?

Следующим пунктом для обязательного изучения является содержание статьи 1175 Гражданского кодекса Российской Федерации:

- Наследник отвечает перед банковской организацией лишь суммой полученной им части собственности. При этом, остальная собственность данного наследника считается неприкосновенной для банка.

- В случае, если существующие наследники уже оформили право собственности на имущество, принадлежавшее наследодателю в момент составления кредитного договора, то сотрудники банковской организации имеют право сразу же обратить на них взыскание за просрочку кредита.

Потребительский кредит

Стоит отметить, что прямой обязанностью поручителей и наследников является и оплата просроченного потребительского кредита.

Если кредит предоставлялся банком под залог, то сотрудники организации имеют законное право требовать взыскание долга, как через суд, так и полюбовно, договорившись с прямыми наследниками о возможности реализации полученной собственности наследодателя, которая выступала в качестве залога для предоставления ему кредитных средств.

В обратном случае (если кредит выдавался без поручительства и залога) сотрудники банковской организации обязаны произвести розыск наследников и оповестить их о необходимости возвращения кредита за умершего.

Ипотечный кредит

Если наследники не хотят лишиться полученной наследодателем жилплощади – они обязаны осуществлять оплату ипотеки вместо скончавшегося заёмщика. Так, согласно ФЗ №102 собственников данной жилплощади могут выселить даже в том случае, если данная квартира является единственным жильём наследников.

Лучшим решением в этом случае будет продолжение оплаты ипотечных взносов.

«Подводные камни»

Запомните, что наследники обязаны отвечать по долгам исключительно перешедшим к ним по наследству имуществом! Поэтому для обращения взыскания — вначале следует установить его фактическую стоимость.

При этом, во внимание принимается лишь оценка вещей, которая была проведена для оплаты государственной пошлины в период оформления у нотариуса наследственных прав.

Некоторые юристы не рекомендуют оформлять на себя ценные вещи, которые перешли по наследству, до фактического истечения срока давности иска по неуплате наследодателем кредитного долга.

Нет времени вникать в юридические нюансы? Спросить юриста — быстрее, чем читать! Получите БЕСПЛАТНУЮ онлайн консультацию от лучших специалистов в сфере Права — прямо сейчас!

Актуальные новости о карантине в РФ:

Стоит отметить, что подобная уловка не является гарантией того, что банковская организация не станет проводить поиски наследников для предъявления им требований, ведь даже в этом случае, согласно закону, наследник, получивший свидетельство, вправе распоряжаться по своему усмотрению полученными вещами.

А, если наследник несовершеннолетний?

Если правопреемнику на момент вступления в наследство не исполнилось ещё четырнадцати лет, то по всем его обязательствам должны отвечать его законные представители (например, родители или опекуны).

Однако, с четырнадцати до восемнадцати лет ребёнок имеет право:

- расплачиваться по долгам и принимать наследство;

- распоряжаться полученным имуществом, получив на это согласие законных представителей.

Поручитель-должник

Как мы уже упоминали, поручитель несёт по кредиту с должником солидарную ответственность. Таким образом, банковская организация, выдавшая кредит, имеет право предъявить требование не только одному, но и нескольким гарантам одновременно.

Согласно тексту п.4 статьи №367 Гражданского кодекса, смерть должника не является окончанием поручительства. А это, в свою очередь, значит, что сотрудники банка могут требовать вернуть всю сумму кредита умершего от его поручителя.

Гражданин, который вернул в полном объёме долг умершего, имеет законное право подать в суд иск, требуя возмещения оплаченных средств от имеющихся наследников в регрессивном порядке.

Влияет ли наличие страховки

В том случае, если смерть должника по кредиту подпадает под понятие «страховой случай», сотрудники банка обращаются в страховую компанию, после чего получают финансовое возмещение.

Как правило, перечень аналогичных ситуаций определяется при заключении договора страхования здоровья или смерти заёмщика. Однако, страховка может не покрывать кредит, если заёмщик умер от прогрессирующего хронического недуга или покончил жизнь самоубийством. В этом случае банк обратиться с требованием возместить кредитный долг к наследникам или поручителям.

Проценты, пеня, штрафы

Наиболее частым смежным вопросом наряду с рассматриваемой темой является «переходят ли долги по кредиту по наследству?». Однако, ответить на него, не рассматривая штрафы и проценты – просто невозможно.

Хотя все имеющиеся штрафы от банка должны быть полностью оплачены поручителями или правопреемниками, но начисленная пеня может оставаться не оплаченной на протяжении полугода после открытия нотариусом дела о наследстве.

При появлении новых должников, они могут обратиться в суд с иском, требуя от банка снижения пени, мотивируя это тем, что многие месяцы они даже не подозревали о долге наследодателя. При этом, сотрудники производят перерасчёт, учитывая ранее выплаченные суммы, а также оставшийся долг.

При этом, сотрудники производят перерасчёт, учитывая ранее выплаченные суммы, а также оставшийся долг.

Что может сделать банк

Согласно существующему в России в 2020 году законодательству, банковская организация имеет право:

- обратиться в суд с соответствующим иском;

- самостоятельно заняться розыском наследников или же обязать осуществить данные действия нотариуса;

- в случае выигрыша дела сотрудники банка могут обратиться к судебным приставам для принудительного взыскания с наследников указанной в иске суммы.

Кроме того, учреждение выдавшее кредит, может предложить наследникам составить мировое соглашение, а также перезаключить на новых условиях договор займа.

Как действовать наследникам

Первое, что рекомендуют сделать юристы наследникам – удостовериться в том, что фактическая сумма полученной в наследство собственности является более высокой, чем долги наследодателя, если о таковых известно. В том случае, если размер кредитных долгов существенно превышает оценочную стоимость наследственной массы – лучше отказаться от принятия наследства в пользу платежеспособных заинтересованных лиц.

Если же в качестве объекта наследства выступает единственное жильё – сотрудники банковской организации не имеют право обратить взыскание на жилплощадь, но наследникам всё равно придётся оплатить долг умершего.

Как погасить долг

Условия погашения долговых обязательств, как правило, содержатся в договоре кредитования. Однако, порядок выплат и их сумма могут быть определены решением суда, в том случае, если наследники и банк решили отстаивать таким образом свои права.

Стоит напомнить, что наследники обязаны оплатить не только основную сумму долга, но и процентную ставку по ней.

Возможно ли уменьшить выплаты

Также, напоминаем, что снизить размер требуемой суммы кредита и пени – можно только обратившись в суд! Для этого нужно:

- как можно подробнее изучить договор кредитования;

- рассчитать самостоятельно все суммы (тут, конечно, лучше обратиться к профессионалу).

Важно: В оплату, в любом случае, не входит просрочка, которая была допущена в период шести месяцев после кончины должника.

Как совсем не платить

Единственным законным способом не возвращать долг является отказ наследника от наследуемого имущества. А вот в других случаях в 99% правопреемникам придётся следовать букве закона.

В случае нахождения банковской организацией наследников, её сотрудники, наверняка, будут требовать погасить кредитный долг в полном объёме.

ПредыдущаяНаследство в РФНаследственный договор — особенности оформления

СледующаяНаследство в РФГК РФ Статья 1128. Завещательные распоряжения правами на денежные средства в банках

Остались вопросы после прочтения статьи? Спроси юриста и ПОЛУЧИ БЕСПЛАТНУЮ КОНСУЛЬТАЦИЮ!

6 советов, как не получить кредит в наследство

Закон таков, что наследуют и долги, и имущество. Родным усопшего заемщика остается лишь решить, нужно ли такое наследство? Сколько бы ни утверждали о несправедливости взыскания кредитных долгов с морально-этической точки зрения, наследники принимают не только права, но и обязательства после умершего, вне зависимости, были ли средства потрачены на семью или пропали в неизвестном направлении.

Не всегда о долгах узнают сразу. Ситуация осложняется, когда имущество уже передано, и спустя 6-7 месяцев появляются недовольные кредиторы. Раз принято наследство, приняты и долги. Способов аннулировать или снизить долги по кредиту после смерти заемщика немного, но если наследственное имущество уже переоформлено, остается использовать максимум в создавшейся ситуации.

Рискованное наследство

Самое простое решение – когда наследник в курсе финансовых дел умершего и знает о существовании долга. Подняв бумаги по выданным ранее кредитам, сопоставляют сумму долга и стоимость имущества. Если долг меньше, есть смысл принять его и попытаться снизить согласно действующим нормам закона.

Проблема в том, что зачастую кредитные обязательства становятся новостью для родных умершего, вынуждая расплачиваться по кредитам. Рискованного наследства избегают, если перед принятием наследуемого имущества попытаться узнать размер кредитных обязательств.

Как стать наследником без долгов

Методы борьбы с задолженностью малочисленны и зависят от того, на какой стадии принятия наследства обнаружились претензии кредиторов. Не надеясь на «авось», претендент до вступления в наследство уточняет состояние по кредитным обязательствам, не дожидаясь, когда суд принудит выплатить всю сумму банку за счет распродажи наследства. Но так ли легко узнать, в каком банке кредитовался наследодатель?

Совет первый: нет наследства – нет долгов

Когда долг обнаружен сразу, до того, как получено свидетельство о наследстве, наследник обращается в банки, выявленные по оставленной усопшим родственником документации.

Гражданин, претендующий на наследование, вправе получить информацию о кредите, состоянии ссудного счета, а также взять копию банковского договора. Если обращение оформлено письменно, кредитная структура обязана ответить правопреемнику, так как впоследствии, при разбирательстве в суде, человек на законных основаниях требует признания действий банка недобросовестными.

Иногда узнать кредитора бывает сложно – усопший не хранил никакой документации, либо доступа к ней у наследника нет. Централизованная подача запроса в Бюро КИ позволит получить последние записи по наследодателю. Но посторонний человек не вправе получить персональные сведения о заемщике. Придется ждать, когда истечет 6-месячный срок для вступления в наследство.

Совет второй: защитная страховка

Единственным законным способом, не требующим длительных судебных разбирательств, является покрытие долгов страховой выплатой.

На сегодняшний день практически каждый банк предлагает оформить личную страховку, гарантирующую выплату на случай утраты здоровья или смерти заемщика. Придется нести расходы на оплату по договору, однако банк часто компенсирует потери путем снижения процентной ставки. Ответственный заемщик не доставит хлопот родственникам, если заключит перед взятием ссуды соглашение с защитой на случай смерти.

Наследнику остается лишь выяснить, с какой страховой компанией заключался договор, и оповестить о наступлении страхового случая.

Небольшая подсказка облегчит поиск страховщика умершего наследодателя: выяснив название кредитора, обращаются ко всем компаниям, с которыми он работает. Часто банковская структура имеет дочернюю организацию, работающую с области страхования заемщиков родного банка. Подобные подразделения действуют у Сбербанка, Альфа-Банка, ВТБ. Если кредит заключен с ними, то, скорее всего, именно в подведомственных структурах хранится страховой договор.

Совет третий: наследуйте единственное жилье

Если принципиальное значение имеет сохранение наследуемого жилья, то граждане, которые впервые стали собственниками, благодаря унаследованной квартире вряд ли потеряют ее (если только жилье не является залогом по ипотеке).

Норма ГПК РФ запрещает взыскивать долги за счет продажи единственного жилья, а вот выплачивать долги за умершего родственника все равно придется, хоть и иными способами.

Совет четвертый: избавьте от долгов несовершеннолетнего

Когда умирает родитель, оставив второму супругу на попечение несовершеннолетних наследников, предусмотрена возможность освобождения детей от кредитов усопшего. Принимая наследство, малолетний иждивенец не может нести обязательства по уплате долгов в силу своей нетрудоспособности.

Принимая наследство, малолетний иждивенец не может нести обязательства по уплате долгов в силу своей нетрудоспособности.

Оставшийся в живых родитель, оберегая своего ребенка, берет на себя обязательства по кредитам. Суд не вправе лишить ребенка единственного жилья и не взыскивает кредит с несовершеннолетнего. Принимая решение о принудительной выплате кредита, суд учтет законодательную защиту, обеспеченную недееспособным гражданам, скорректировав взыскание в отношении законного представителя ребенка.

Совет пятый: не спешите платить!

Ответ кредитору во многом зависит от срока, прошедшего с момента последнего взаимодействия по поводу выплат. Дело в том, что срок исковой давности по кредиту, в отличие от несуществующего срока давности взысканий по исполнительному производству, действует в течение 3 лет – это единая установленная законом норма .

Если банк в течение длительного времени молчал, а потом решить обратить взыскание на наследника, даже тот факт, что суд принял иск к рассмотрению, не означает его удовлетворение. При приеме документов судья не всегда смотрит на сроки, прошедшие с момента оформления кредита или последнего общения с кредитором. Даже при вынесении судебного постановления в отсутствие наследника остается право на апелляцию с требованием признать исковые требования по кредиту незаконными в силу истечения исковой давности.

При приеме документов судья не всегда смотрит на сроки, прошедшие с момента оформления кредита или последнего общения с кредитором. Даже при вынесении судебного постановления в отсутствие наследника остается право на апелляцию с требованием признать исковые требования по кредиту незаконными в силу истечения исковой давности.

Совет шестой: снижайте убытки

Столкнувшись с необходимостью выплачивать за наследодателя долг, не стоит сразу бежать гасить все кредиты:

- во-первых, до принятия наследства могут обнаружиться новые претенденты, только и ждавшие, когда будут погашены требования кредиторов;

- во-вторых, положения ст. 333 ГК РФ дают надежду снизить сумму взыскания по кредиту, исключив из нее неустойку и штрафные санкции. При дальнейшем рассмотрении иска от банка в суде появляется шанс в судебном порядке пересмотреть начисленные пени и штрафы, зафиксировать сумму долга, попросить отсрочку на погашение кредита.

Судья, взвешивая обоснованность претензий банка, обратит внимание, что неуплата по займу возникла не по воле ответчика, а в силу вынужденного ожидания окончания срока принятия наследства.

Как платится кредит после смерти заемщика, если нет наследства

Нужно ли платить кредит за умершего

Порядок закрытия соглашения зависит от вида займа.

Потребительский кредит

Оплата за пользование потребительским займом прописана в договоре, заключенного между Банком и Клиентом. После смерти человека, рекомендуется внимательно ознакомиться с соглашением. Здесь могут быть обозначены моменты, которые избавят от платежей.

Правила закрытия кредита, в зависимости от условий соглашения:

- Если ссуда оформлялась на несколько человек и в договоре указаны все созаемщики, то займ должны выплачивать остальные участники соглашения. Сумма делится на равные части между созаемщиками.

- Если заемщик взял деньги с участием поручителя, то на этого человека ложится ответственность по закрытию соглашения. Поручитель через суд может потребовать выплату компенсации у наследников при наличии таковых.

- Если заем оформлялся под залог имущества, то недвижимость, транспортные средства, ценные бумаги выставляются на торги и на вырученные средства закрывается договор. Если сумма продажи имущества больше размера ссуды, то оставшиеся деньги делятся между выгодополучателями.

Таким образом, на вопрос: «Если заемщик умирает, кто платит кредит без поручителя, созаемщика и залога?», ответ будет однозначным – заем платят наследники.

Ипотека

Согласно действующему законодательству, актуальному и в 2019 году, ипотеку после смерти заемщика обязан выплачивать наследник. Так, после кончины супруга платежи обязана вносить его жена, даже если супруги развелись, но жена приняла имущество бывшего мужа. Если у приемника нет такой возможности, на продажу выставляются квартира, под которую оформлена ипотека, а также все залоговое имущество. Деньги, внесенные ранее, будут возвращены выгоды получателям умершего заемщика.

Ответственность наследников

В большинстве случаев ответственность за долги по кредитам ложатся на плечи наследников. После того, как наследники вступают в права наследования, им переходят не только активы умершего, но и его обязательства. Происходит переоформление договора с банком на лицо (либо на группу лиц), которые обязуются исполнять кредитные обязательства.

Наследники вправе отказаться от наследства

Важно, в случае с составленным завещанием отказ необходимо оформить не позднее 6 месяцев после смерти заемщика. При отказе всех наследников, имущество и имущественные права вместе с обязательствами переходят государству в лице его уполномоченных органов

В дальнейшем банк будет вести диалог по возврату заемных средств с уполномоченным органом. Как выплатить кредит после смерти заемщика, вступая в права наследования?

- Направить документы в банк для уведомления.

- Необходимо переоформить кредит на себя либо на группу лиц, которые приняли наследство.

- Запросить списание процентов по займу с момента смерти до вступления в права наследования. В случае отказа со стороны банка, направить исковое заявление в суд.

- Погасить долг. Помните, сумма долга не может превышать стоимость полученных активов.

Если было поручительство, кто выплачивает кредит в случае смерти заемщика?

Поручитель – лицо, которое на добровольной основе поручилось за исполнение кредитного договора другого лица. На поручителя ложатся обязательства только по тому кредиту, под которым стоит его подпись, остальные долги к нему не относятся. В случае смерти заемщика поручитель выплачивает остатки долга, включающие в себя проценты, штрафы пени и дополнительные издержки которые пришлось понести банку для привлечения поручителя к ответственности.

В случае если поручитель или созаемщик не является наследником он все равно, обязан выплачивать долг перед кредитором. Но он имеет право требовать компенсацию с наследников соизмеримо с понесенными расходами. Зачастую компенсация происходит через суд, поскольку наследники отказываются от добровольных выплат. В 97% случаев возмещения материального ущерба созаемщику или поручителю осуществляется полном объеме.

Тонкости погашения займа со страховкой

В последнее время при оформлении займа клиенту предлагают застраховать жизнь. Иногда это является обязательным условием для получения денежных средств. Оформить страховку можно самостоятельно в соответствующей организации или непосредственно в банке у партнера компании.

Особенности закрытия застрахованного займа

Полис повышает вероятность одобрения выдачи денежных средств и помогает снизить нагрузку благодаря пониженной процентной ставке. Если есть страховка, то близкие люди умершего освобождаются от обязательств по платежам, поскольку остатки долга закрывает страховая компания. Если же сумма выплат меньше, чем размер страховки, то остатки средств получает приемник, указанный в соглашении между Клиентом и Компанией.

Однако долг по кредитам страховая организация может не покрыть в таких ситуациях:

- клиент скончался из-за болезни и нет возможности доказать, что она появилась после заключения соглашения с компанией, страховая организация может заявить, что ее ввели в заблуждение и клиент при оформлении кредита знал, что не сможет его закрыть и совершил мошенничество;

- клиент совершил суицид;

- причина летального исхода заемщика не установлена;

- были просрочены сроки обращения в страховую компанию за исключением ситуаций, когда сроки обращения нарушены по уважительным причинам.

Случаи, когда долг покрывает страховая компания

При выдаче кредита банк может предложить заемщику заключение договора со страховой компанией-партнером о страховании его жизни и трудоспособности. Бывают ситуации, когда заимодавец настаивает на таком условии, например, когда сумма кредита довольно высока и срок выплаты продолжительный.

Самих заемщиков такое положение дел обычно не устраивает, поскольку сумма выплат существенно увеличивается, а мысль о том, что он может умереть, его вряд ли посещает.

Стоит отметить, что страховая компания не стремится по первому же требованию оплатить имеющуюся задолженность. Поэтому наследникам следует незамедлительно уведомить страховую компанию о наступившей смерти застрахованного. Этот срок зачастую непродолжителен и четко прописан в договоре страхования.

К тому есть ряд случаев, когда она может признать ненаступление страхового случая и отказать в выплате. Такая ситуация может возникнуть:

- при совершении застрахованным лицом самоубийства;

- при условии, что застрахованный умер вследствие продолжительной тяжелой болезни, если нет возможности доказать, что он не имел данного заболевания во время заключения договора;

- при невозможности установить причину смерти, если в договоре страхования четко прописаны критерии наступлении страхового случая;

- когда застрахованный умер при совершении военных действий, в местах лишения свободы и в иных ситуациях, заведомо опасных для жизни;

- при несвоевременном уведомлении страховой компании о смерти застрахованного лица.

Если страховая компания на законных основаниях признала то, что страховой случай не наступил, то обязанность по погашению кредитного обязательства умершего переходит по праву наследования близким родственникам (жене, мужу, детям и так далее), либо поручителю, либо созаемщику.

В случаях, когда страховая организация различными способами пытается увильнуть от выплат страховой премии, эту проблему лучше решить с помощью подачи претензии, где надо изложить все аспекты, указывающие на то, что действия копании можно посчитать неправомерными.

К претензионным относятся следующие действия:

- после принятия решения о выплате страховой премии кредит так и не был погашен за длительный периода времени;

- страховая копания тянет время с принятием решения, тогда как задолженность по кредиту продолжает расти за чет процентов, пеней и штрафов;

- в случае, если необходимо оспорить отказ о признании смерти кредитоплательщика страховым случаем.

Если потребительский кредит был обеспечен залогом

Легче всего гасятся займы, оформленные под залог собственности. Движимое и недвижимое имущество реализовывается и договор закрывается. После смерти заемщика залоговое имущество вместе с долгами переходит к наследникам. Также оно подлежит реализации с целью погашения долга. В случае если кредит был подкреплен залоговым имуществом (квартира, дом, участок, машина и иные виды), наследники вправе его выставить на продажу, чтобы закрыть долг, предварительно обговорив детали с банком.

Если не удалось договориться с кредитором о переоформлении ранее заключенного договора, банк выставляет залоговое имущество на продажу с целью закрытия долга. В случае если сумма за реализованное имущество оказалась выше долга, остаток средств передается наследникам.

Порядок начисления процентов

Несмотря на гибель клиента, банки продолжают начислять проценты в соответствие с кредитным договором. Более того, пока убитые горем родственники не задаются вопросом долга либо не подозревают о кредите усопшего, банки могут насчитывать штрафы и пени за просрочки платежей. Хотя это происходит в рамках закона, наследники смогу обжаловать лишние проценты и штрафы в суде. Банк будет вынужден аннулировать лишние проценты. Исключением являются созаемщики и поручители, поскольку они указаны в договоре, который самостоятельно подписали в момент заключения. Порядок действий для списания процентов по займу, за период от смерти заемщика до вступления в наследственные права.

- Получение свидетельства о смерти.

- Составление заявления о принятие наследства с нотариальным заверением.

- Прямое обращение в банк со свидетельством и заявлением, для списания процентов и перезаключения договора.

- В случае отказа списания процентов (что происходит в большинстве случаев), необходимо обратиться с иском в суд.

В большинстве случаев суд признает уважительную причину нарушения кредитного договора и обязует кредитора аннулировать ранее начисленные суммы и заморозить начисление ставки до момента вступления в права наследования. Также суд обязывает другую сторону исполнить кредитные обязательства и устанавливает сроки.

Исключением являются кредитные карты. Хотя они подходят под определения финансовых услуг, но проценты по ним не могут продолжать насчитываться, поскольку кредиткой может пользоваться только владелец. Со дня смерти человека карта подлежит закрытию. В случае задолженности по кредитной карте, она переходит на лицо несущее ответственность по долговым обязательствам заемщика.

Действующие законы и определения по теме

- Статьи Гражданского кодекса РФ: 323, 1117, 1151, 1156, 1158.

- «Выморочное имущество» Федеральный закон № 223-ФЗ и № 281-ФЗ.

Жизнь не может быть вечной, человек рано или поздно умирает. Ситуации, связанные со смертью заёмщика и потребительским кредитованием происходит не редко. Поэтому в Российском законодательстве предусмотрены определенные положения. Примите следующую информацию к сведению.

- Суд не считает кредитные обязательства, неразрывно связанными отношениями с личностью клиента, поэтому даже после гибели человека договор продолжает действовать.

- Проценты продолжают расти согласно условиям заключенного договора.

- Наследники несут материальную ответственность да долги усопшего, только в рамках имущества, которое перешло к ним с правами наследования (согласно статьи 1175 ГК РФ).

- Банки имеют право требовать от лиц, которые несут ответственность по долговым обязательствам: досрочного погашения долга; оплаты пени и штрафных санкций за просрочку платежей по кредиту (в пределах сроков исковой давности).

Изучив нормативные акты можно самостоятельно отстоять права и решить вопрос с банком. Но лучше воспользоваться услугами юриста. За небольшую плату специалист отстоит ваши права. В большинстве случаев расходы на юриста не только оправдывают ожидания, но позволяют сохранить средства которые могли быть потеряны в случае неверных действий.

Выплата остатка по кредиту наследниками

Согласно действующему законодательству, кредиты умершего человека обязаны выплачивать выгодополучатели, причем делать это они должны, в зависимости от долей наследства. Порядок закрытия займа должен обсудить банк с гражданами до вступления в наследство. Если этого не сделать, то обсуждение внесения платежей будет происходить в суде.

Если учреждение не потребовало выплату заемных средств с выгодополучателей в течение полугода после смерти родственника, то приемники вправе не выплачивать займ. Однако банк может обратиться в суд. Если по иску будет принято положительное решение, соглашение с учреждением придется закрыть.

Приемники до 18 лет

Если выгодополучателями заемщика являются несовершеннолетние граждане, то долг переходит к родителям. К примеру, если у отца остался сын, то платежи будет вносить мама. Не вступать в права наследства разрешается только по решению органов попечительства.

Отсутствие приемников

При отсутствии приемников банк списывает долг. Требовать от государства, в пользу которого отошло имущество гражданина, закрытие займа учреждение не имеет права.

Если была оформлена страховка

Что происходит с непогашенной ссудой, если наследодатель застраховал потребительский кредит? Переходят ли долги по кредиту его родственникам в этом случае?

При наличии договора со страховщиками, компания самостоятельно погашает долг по кредиту. В этом случае родственники не оплачивают перешедшие долги по завещанию.

Однако нередко встречаются случаи, когда страховые компании намеренно дают заключение о том, что человек умер в результате случая, не предусмотренного для страховой выплаты. В результате страховщики отказываются признавать наступление страхового случая, и тогда кредит обязывают выплачивать наследников. Такое случается только при сотрудничестве с малоизвестными страховыми фирмами, поэтому если договор был заключен с известной и крупной компанией, то о выплате долга за заемщика можно не переживать.

Страховые компании отказывают в оплате долга за заемщика только в том тогда, когда его уход из жизни не являлся страховым случаем. Например:

- если причиной ухода из жизни стало венерическое заболевание;

- если гибель наступила в результате радиационных излучений;

- если причиной смерти стали опасные виды спорта;

- если человек умер, находясь в заключении или на войне.

Если у умершего нет наследства кроме кредита кому он перейдет

» Оформление завещания

Если человек умирает — кто платит его кредит?

Предметом наследства может быть не только недвижимое имущество или определенная денежная сумма, но и большая задолженность перед банком. В соответствии со ст. 1175 ГК РФ, долги наследодателя должны оплачиваться наследниками.

Именно поэтому вопрос о тому, кто платит кредит, если заемщик умирает, волнует многих.

Неожиданное наследство

Непогашенный кредит умершего родственника должен быть погашен в том случае, если наследники намерены вступить в наследство . При другом раскладе существует вероятность разрешить ситуацию без проведения выплат.

Здесь же следует отметить, что очень многое зависит от особенностей составления кредитного договора. Очень часто долговые обязательства переходят на поручителя умершего человека. Такой подход со стороны банка позволяет минимизировать возможные финансовые потери от сотрудничества с заёмщиком.

Чтобы разобраться с тем, кто выплачивает кредит, если кредитор умирает, необходимо отметить, что даже после смерти заемщика начисление процентов продолжается. В данном случае наиболее целесообразным решением будет скорейшее уведомление финансовой организации о случившемся. Оптимальная последовательность действий для наследника или поручителя выглядит следующим образом:

- Получение свидетельства о смерти заёмщика.

- Обращение в банк с целью уведомления о смерти кредитора.

- Составление заявления о принятии наследства.

- Вступление в наследство (через полгода после смерти заемщика).

- Урегулирование отношений с банком (принятие задолженности и оформление нового графика погашения).

Для полного оформления документов о погашении кредитной задолженности необходимо дождаться даты, когда права наследства вступят в силу. На это может понадобиться около шести месяцев. Однако большинство банков пренебрегают этим правило и требуют проведения выплат сразу же после смерти заёмщика.

Видео: В каких случаях кредит переходит по наследству?

Задолженность по ипотечному кредиту

Родственники умерших кредиторов часто задаются вопросом — обязан ли банк закрыть кредит, если заёмщик умер и в качестве предмета наследства выступает квартира в ипотеке. Для разъяснения ситуации следует отметить, что объект недвижимости наследуется по общим правилам наследования 2017 года.

В Федеральном Законе об ипотеке отмечается, что умерший должник в документах банка заменяется наследниками . А это означает, что жена должна продолжать погашать задолженность умершего мужа по ипотечному кредиту.

При условии, если наследники не в состоянии совершать регулярные выплаты по ипотеке, то банк имеет право забрать объект недвижимости и все заложенное имущество . Однако все платежи, которые были внесены должником, возвращаются.

Как уменьшить размер выплат?

Если наследник успел разобраться с тем, должны ли родственники выплачивать кредит за умершего и принял твердое решение вступить в наследство, то следует быть готовым к хитростям финансовых организаций. Помимо основного долга кредита, банки обязывают поручителя погашать штраф, который начинает начисляться сразу же после смерти заемщика . Однако в такой ситуации с кредитодателями можно поспорить.

Необходимо акцентировать внимание на том, что ответственность наследников при условии их вступления в наследство строго ограничивается стоимостью наследства. Если банк требует от заемщика большую сумму, тогда целесообразным решением будет обращение в банк. Основание для такого обращения может стать ст. 333 ГК РФ. Банк не может разориться из-за погашения кредита позже установленного срока, вследствие чего возможным убытки будут не такими значительным. Данный момент обязательно будет уч

Кредит по наследству – кто должен его платить при смерти заемщика?

Может ли перейти кредитный долг по наследству к наследникам умершего гражданина? В этой статье мы расскажем вам о том, что входит в понятие наследственной массы и каковы особенности наследования.

Кредит – это распространенная финансовая услуга среди населения, которая широко распространена на рынке. Потребительские займы, автокредиты, ипотеки – обо всем этом слышал любой житель нашей страны. Но не каждый знает о том, при вступлении в наследство родственники заемщика могут получить и его долговые обязательства. Приемники умершего человека наследуют не только оставленное имущество, но и обязуются выплатить задолженность наследодателя перед физическим или юридическим лицом.

Наследование: о чем нужно знать

Наследование подразумевает под собой право гражданина на получение имущества, которое было приобретено его близким человеком при жизни. Например, дети могут получить квартиру после смерти матери, если недвижимость находилась у женщины на правах собственности.

Открытие наследства (статья 1113 Гражданского кодекса РФ) – это возникновение права приемников на получение имущества в связи с кончиной наследодателя. День гибели или дата решения суда о признании гражданина умершим – это момент, при котором наступает указанный юридический факт.

На основании статьи 1175 ГК РФ устанавливается: лица, которые осуществили принятие наследства принимают на себя также и некоторые обязательства покойного, среди которых включены и долговые. Кредиты, займы или долги перед физическими лицами – за все это несут ответственность наследники вне зависимости от очередности, степени родства или наличия завещания.

Права на получение оставленного имущества и долгов могут быть определены несколькими путями. Основной из них – это определение круга приемников на основании законной очередности. Согласно нормам ГК РФ (статьи 1142–1145), только близкие родственники могут иметь права наследования. Дети, супруги и родители – это претенденты первой очереди. В случае их отказа или отсутствия вступить могут более дальние родственники, например, дяди и тети, бабушки и дедушки.

Завещание (статья 1119 ГК РФ) – это договор, который является односторонней сделкой между завещателем и его наследниками. При этом документ вступает в силу в момент гибели составителя.

Наследование по завещанию – это возможность наследодателя самостоятельно, независимо от чьего-либо мнения, распределить свое имущество и определить условия его принятия. Так, согласно Гражданскому кодексу РФ, в тексте бумаги могут быть условия относительно:

- Требований, которые необходимо выполнить для вступления в наследство.

- Списка получателей и размер их долей в наследственной массе.

- Круга лиц и родственников, которые будут исключены из числа наследников.

При наличии завещания приемники первого круга по закону могут получить половину от своей доли в случае, если они относятся к категории иждивенцев и нетрудоспособных лиц (статья 1150 ГК РФ).

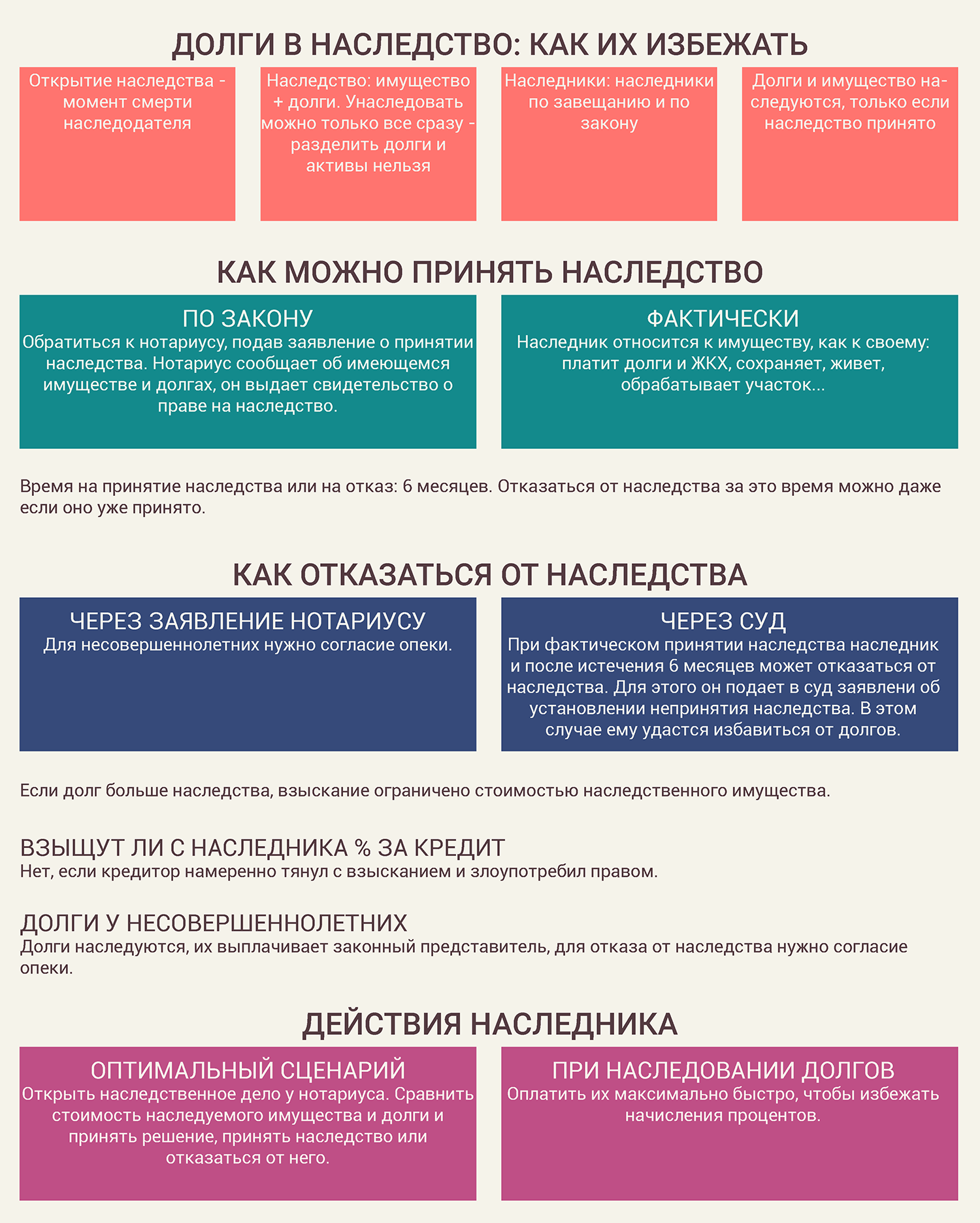

Для оформления вступления по закону или по завещанию необходимо обратиться в местную нотариальную контору по месту последнего проживания наследодателя. Сделать это нужно в течение 6 месяцев с даты смерти. В противном случае восстановить свои права можно будет только в суде. Читайте в нашей статье: сроки давности по наследственным делам.

Долги и кредиты в наследство

Переходит ли кредит по наследству и какие еще виды имущества можно получить после смерти близкого человека? По ГК РФ наследованию подлежит личное имущество и некоторые виды прав наследодателя, к которым относятся:

При обращении в нотариальную контору для оформления свидетельства о наследстве необходимо предоставить все документы относительно прав собственности умершего гражданина.

При наличии долговых обязательств в наследственной массе, как правило, приемникам не нужно специально узнавать о них. Банки и иные финансовые организации должны самостоятельно направить уведомление о погашении задолженности в нотариальную контору или лично получателям.

Задайте вопрос нашему юристу, бесплатно и круглосуточно

Наследование долгов по кредиту умершего происходит только если приемники осуществили вступление и оформили свидетельство. При фактическом наследовании финансовые учреждения самостоятельно выставляют требования о погашении займа или кредита.

Истребование долговых обязательств возможно только в течение срока исковой давности. Финансовое учреждение может обратиться в суд с требованием от наследников выплатить задолженность, но сделать это по закону возможно только в течение трех лет со дня кончины основного заемщика.

Можно ли уменьшить сумму кредита в наследстве

Одна из важных особенностей наследования кредита – это ограничение долговой суммы размерами наследственной массы. Наследники могут выплатить задолженности покойного в размере, не превышающей оценочную стоимость полученного имущества.

Наследование кредитных обязательств может включать в себя не только сумму займа, но также определенные пени и штрафы. Дополнительные платежи – это одни из условий кредитования, которые указываются в договоре. Но стоит знать о том, что при наследовании кредита начисление штрафов и пеней должно быть остановлено в момент гибели должника. Таким образом, банк не имеет права требовать с приемников выплаты неустойки за период со дня смерти наследодателя до полного погашения долга.

Определенных условий при принятии наследства вкупе с долгами не предусматривается и для несовершеннолетних приемников. Только вместо детей выплачивать кредит будут должны их официальные представители (родители или опекуны).

Как не платить долги умершего

Одной из возможностей избежать дополнительных расходов является отказ от наследства. Родственники или наследники по завещанию имеют право сделать выбор: принимать или не принимать имущество. При этом указывать причины своего решения не нужно.

В случае отказа родственников вступать в наследство финансовая компания не имеет права требовать погашения долга.

Отказ от вступления может быть двух форм. Первый из них – абсолютный. При этом неунаследованное имущество будет разделено между другими претендентами в соответствии с их долями. Вторая форма отказа – в пользу другого наследника. В заявлении у нотариуса указывается лицо из круга других претендентов, которому будет передана неунаследованная доля. Передать наследство третьим лицам невозможно.

Отказ от наследства можно оформить в нотариальной конторе по месту последней регистрации наследодателя. Сделать это можно при личном обращении заявителя, так и через представителя.

Особенности наследования кредита

Практически каждый кредит, который выдается на территории РФ, подкрепляется договором страхования. Это означает, что при наступлении определенных обстоятельств ответственность по погашению долга берет на себя страховая компания. В такой ситуации наследники будут полностью освобождены от выплат по обязательствам наследодателя.

Но не всегда гибель заемщика может быть расценена страховой компанией как наступление страхового случая. Все условия указываются в договоре и дополнительных соглашений, которые были заключены в момент оформления и получения кредита в банке. Так чаще всего страхования компания не будет погашать долг, если гибель заемщика связана с суицидом или наличием хронической болезни, которая не была заявлена в договоре страхования.

Некоторые условия по выдаче кредитов могут включать в себя поручительство. На практике это означает: финансовую ответственность по займу несет не только заемщик, но и его поручитель. В этой роли может быть любое лицо, готовое оплатить кредит в случае невозможности его погашения основным клиентом.

Факт гибели наследодателя при наличии поручителя не всегда означает то, что на последнего ляжет ответственность по долгу. Как правило, в договоре кредитования могут быть указаны два условия:

- При гибели основного заемщика поручитель освобождается от своих обязанностей. При этом выплачивать долг нужно будет наследникам покойного.

- При гибели должника кредит должны выплатить наследники. Если же наследственной массы не хватает для погашения, то оставшийся долг должен оплатить поручитель.

При выдаче крупных сумм банки, как правило, требуют от клиента предоставить обеспечение. Таковым может быть, например, недвижимость или земельный участок. На весь срок кредита указанные объекты будут находиться в залоге у банка. При наследовании такого долга приемники также не смогут распоряжаться имуществом до полного погашения займа или получения разрешения от финансового учреждения. Если же получатели не выплатят долг по представленному уведомлению, то залоговое имущество перейдет в собственность банка согласно условиям договора кредитования.

Что же касается непосредственного погашения кредита, то для этого необходимо обратиться приемникам в банк. В большинстве случаев компании идут навстречу своим клиентам и могут предложить несколько вариантов погашения, уменьшения суммы долга или предоставление рассрочки.

Если же вы не смогли найти ответ на свой вопрос и вам нужна помощь, то воспользуйтесь помощью наших юристов. Мы готовы бесплатно в удобное время ответить на ваш вопрос и дать подробную консультацию по нормам законов в наследственных делах.

Долги в наследство. Кто обязан выплатить кредит в случае смерти заемщика?

Прочтение этой статьи займет у вас примерно 9 минут.

Кто и как обязан обслуживать кредит после смерти заемщика?

Рассмотрим вопросы:

Приятного чтения!

Стандартные условия кредитования предполагают возвращение полученных взаймы средств лично клиентом финансового учреждения или его представителем. Если речь заходит об обеспеченной сделке, к выплатам ссуды могут привлекаться поручители. На солидарную ответственность соглашаются также клиенты, подписывающие договор совместного кредитования. В остальных случаях возникновение проблем на этапе погашения кредита приводит к серьёзным размолвкам с финансовым учреждением. Повышенной сложностью отличаются ситуации, когда заемщик физически не в состоянии погасить задолженность по причине потери трудоспособности.

Наследование долговых обязательств

Кредит автоматически становится проблемным после смерти заемщика или объявления клиента без вести пропавшим. Кредитор не имеет права привлекать посторонних лиц к погашению займа до того момента, пока родственники должника или указанные в завещании лица не вступят в права наследования. Выплаты по кредиту временно приостанавливаются. Наследник может отказаться от долгов, но в этом случае он потеряет возможность претендовать на материальные или нематериальные активы умершего заемщика.

Нюансы наследования долгов:

- Наследник, решивший погасить обеспеченный кредит, получает право распоряжаться конкретным предметом залога.

- Каждый из преемников должника обязуется выплачивать долг лишь в рамках полученной части наследства.

- Допускается как разделение обязанностей между наследниками, так и совместное погашение долгов.

- Банк вправе начислять проценты и комиссии в период между днем смерти заемщика и моментом получения наследником нотариального свидетельства о переоформлении прав собственности.

- Отказ от погашения кредита после вступления в права наследования считается нарушением условий сделки.

- Процедура наследования длится 6 месяцев. Следует приступать к выплатам, не дожидаясь окончания этого срока.

- Начисление штрафов по кредиту прекращается непосредственно со дня смерти заемщика до момента появления наследника.

- Имущественные права наследников определяются с учетом выполненных ими кредитных обязательств.

Если ближайшие родственники отошедшего в мир иной должника решили отказаться от наследства, кредитор по истечении полугода получает разрешение на возмещение убытков путем продажи имущества клиента. Бытует мнение, будто преждевременные выплаты по кредиту до момента переоформления долга игнорируются банком. К сожалению, это не так.

Одним из самых неприятных и несправедливых нюансов наследования задолженностей по отношению к приемникам заемщика является непрерывное начисление процентов, комиссий и штрафов.

Требования касательно осуществления выплат до момента официального вступления в наследование является причиной возникновения крупных просроченных платежей. Наследники часто объявляются в последний момент. Они претендуют на получение части активов умершего заемщика, пока ранее заявившие свои права приемники вносят регулярные платежи по кредиту. Имущественные споры подобного типа принято считать чрезвычайно сложными как с правовой, так и с этической точки зрения. Впрочем, кредитору абсолютно все равно от которого из наследников поступают платежи. Главное, чтобы выплаты осуществлялись в полном объёме согласно параметрам действующего графика.

Страхование жизни заемщика

Простейшим способом избавиться от любых проблем, возникающих в процессе оформления посмертных долгов является страхование жизни во время заключения согласованного сторонами кредитного договора. Обычно страховые компании привлекаются на первом этапе оформления долгосрочного займа. В этом случае даже смерть клиента не создаст особых препятствий на пути к погашению долга. Банк может получить необходимые для закрытия сделки выплаты сразу же после передачи страховщику различных документов, бесспорно подтверждающих факт наступления конкретного страхового случая.

Для получения страховых выплат в случае смерти заемщика необходимо:

- Согласовать с кредитором условия получения страховой премии.

- Обратиться в выбранную для сотрудничества страховую компанию.

- Получить полис, подтверждающий осуществление страхования жизни.

- Вносить регулярные платежи.

- Ежегодно обновлять страховку.

- Придерживаться порядка возмещения при наступлении указанного в договоре страхового случая.

Гарантирование сделки путем страхования является добровольным решением заемщика. Кредитор не вправе указывать предоставление полиса в качестве обязательного условия для заключения соглашения с клиентом. Действующим законодательством страхование жизни не рассматривается в качестве фактора, регулирующего правовые отношения между участниками сделки. Однако коммерческие банки путем проставления скидок и выгодных условий кредитования пытаются популяризировать среди клиентов страхование жизни.

При наличии полиса наследники могут не беспокоиться о дополнительных убытках, спокойно оформляя право собственности на имущество должника. Предусмотреть несчастный случай или стремительно прогрессирующее заболевание невозможно, поэтому во время долгосрочного кредитования получение страховки принесет пользу в первую очередь заемщику и его близким родственникам, которым долги могут перейти в наследство.

Погашение унаследованного кредита в случае отсутствия страховки

В случае смерти или признания незастрахованного заемщика без вести пропавшим порядок погашения кредита зависит от особенностей наследования долгов. Условия внесения регулярных платежей остаются прежними. Они прописаны в кредитном договоре, поэтому не могут изменяться в одностороннем порядке даже после смерти клиента.

Законодательством регламентируется процедура переоформления имущества, а вместе с ним и долговых обязательств. Чтобы стимулировать погашение кредита, кредитор может предложить наследнику частичное списание посмертных долгов. Например, банки отказываются от начисления процентов и штрафов на протяжении последующих шести месяцев с момента смерти заемщика. Сразу же после вступления в права наследования выплаты возобновляются.

Сценарии развития событий в случае отсутствия страховки:

- Наследник отказывается от оформления имущественных прав. По истечении шести месяцев с момента смерти кредитное учреждение может получить возмещение путем продажи личных вещей заемщика.

- Погашение совместного долга ложится на плечи созаемщика, который в будущем может претендовать на частичное возмещение убытков наследниками усопшего должника.

- Ответственность за погашение обеспеченного кредита несет поручитель. Со временем заплаченные суммы можно вернуть, подав судебный иск на наследников.

- Заложенное имущество изымается для погашения обеспеченного кредита, даже если заемщик умер.

- Наследник берет на себя погашение долга, получая право пользоваться имуществом завещателя.

Отсутствие гарантии возврата долга в форме страхового возмещения или залога значительно усложняет процесс погашения кредита. Если усопший заемщик не был застрахован, могут пострадать не только кредиторы, но и наследники, которым придется погашать долги. Однако кредитор не имеет права требовать немедленную выплату долга в объеме, который существенно превышает по стоимости полученные в наследство активы.

Не рекомендуется вступать в права наследования, если общий размер посмертных долгов лишит преемника материальной выгоды.

Действия коммерческого банка, связанные с возмещением убытков в результате смерти заемщика, весьма строго регламентированы действующими законами. Кредитору запрещено психологически давить на потенциальных наследников. Любые угрозы рассматриваются в качестве уголовно наказуемых действий.

Задолженность списывается при отсутствии имущества, которое можно использовать для погашения. Тем не менее на протяжении трех последующих лет банк может повторно приступить к процедуре взыскания. Срок исковой давности часто используется кредитными организациями при появлении новых наследников или раскрытии ранее неизвестных фактов, связанных с правами собственности усопшего должника.

Вас также может заинтересовать:

Невозврат займа: причины и следствияКаковы основные причины невозврата займов и просрочек платежей? Как можно снизить риски, и завоевать доверие кредитной организации? Какие услуги способствуют легкому возвращению займа? Ответы на вопросы — в статье.

Договор поручительства по кредитуНюансы договора поручительства по кредиту: солидарная и субсидиарная ответственность — что лучше для заемщика и гаранта сделки? Права и обязанности поручителей. Есть ли возможность аннулирования или расторжения договора поручительства?

Оформление совместного кредитаСовместный кредит могут получить близкие родственники, или просто знакомые люди. По каким причинам заемщикам стоит объединиться для совместного кредитования? Особенности, преимущества и недостатки совместных кредитов. Обязанности созаемщиков.

Кредитный договор. Что нужно знать заемщику?Советы заемщику: на что следует обратить внимание при заключении кредитного договора. Условия, структура, срок действия, популярные способы нарушения условий договора. Основные уловки недобросовестных кредиторов.

Yale Law Journal — Probate Lending

аннотация . Одной из самых противоречивых тенденций в американском гражданском правосудии является судебное кредитование: корпорации выплачивают истцам единовременную выплату в обмен на долю в незавершенном судебном процессе. Хотя причины иска когда-то были неотъемлемыми, многие юрисдикции отказались от этого яркого запрета, открыв бизнесу возможность инвестировать в иски других сторон. Некоторые суды, законодатели и ученые аплодируют судебным кредиторам за помощь пострадавшим лицам в получении помощи, но другие обвиняют их в эксплуатации истцов с низкими доходами и увеличении загруженности судов.

Эта статья показывает, что подобное явление незаметно возникло в системе завещания. В последнее время компании начали предоставлять «ссуды по наследству»: ссуды наследникам или бенефициарам, которые должны быть погашены за счет их доли в недвижимости, находящейся под надзором суда. Статья проливает свет на эту теневую практику, анализируя 594 администрации по делам о наследстве в крупном округе Калифорнии. Он пришел к выводу, что выдача наследственных ссуд — прибыльный бизнес. В нем также делается вывод о том, что некоторые из самых веских доводов в пользу запрета продажи оснований для предъявления иска — опасения по поводу неправомерных сделок и разрушительного воздействия посторонних на судебные процессы — применимы к передаче прав наследования.Таким образом, статья предлагает несколько способов регулирования этой зарождающейся отрасли.

автор. Дэвид Хортон — профессор права юридического факультета Калифорнийского университета в Дэвисе. Андреа Канн Чандрасекер — исполняющий обязанности профессора права Калифорнийского университета в Дэвисе. Авторы благодарят Криса Элмендорфа, Адама Дж. Хирша, Рейда Кресса Вайсборда, участников семинара для младших преподавателей в Ист-Бэй и серии семинаров для преподавателей Тулейна, а также Алекса Саслоу и редакторов Yale Law Journal за полезные комментарии.

Введение

28 декабря 2007 года Ева Белл умерла в округе Аламеда, штат Калифорния. Она не создавала доверия, что означало что ее активы должны были пройти через систему завещания под надзором суда своим детям и внукам. Но вскоре после начала дела о завещании случилось то, что изменило процесс преемственности. Сын Евы назначен 26 100 долларов из его ожидаемой выплаты от имущества компании Advance Наследство за 15000 долларов.В свою очередь, приобретая права на наследство, Advance Inheritance приобрел статус «заинтересованного лица» в деле о наследстве Евы. Он воспользовался этой привилегией, успешно подав прошение о том, чтобы стать служителем Евы. личный представитель (сторона, ответственная за управление ее имуществом). Затем он выселил жильцов из квартиры. что Ева владела, продала здание и заплатила себе тысячи долларов в сборы от недвижимости.

Между тем, другой фирма Inheritance Funding заключила несколько контрактов с другим родственники, покупая участок поместья за 57 200 долларов на общую сумму 39 000 долларов.Последняя такая сделка, в которой один из детей Евы продал в наследство 7600 долларов. права на 5000 долларов — были получены всего за три недели до окончания срока завещания и являлись эквивалент кредита с годовой процентной ставкой почти 1000%.

Фирмы, похожие на Advance Наследование и финансирование по наследству скрываются на периферии одного из самых спорные вопросы в американском гражданском правосудии. За последние два десятилетия велись споры о том, следует ли разрешить третьим лицам покупать, инвестировать в судебные иски или контролировать их.Древняя доктрина хамперти когда-то запрещала незнакомцы от получения интереса в незавершенных делах. Аналогичным образом, хотя большинство прав можно переуступать — передавать другим — средневековые Английские судьи отказались исполнять решения по жалобам. Тем не менее, эти правила размывались за века, стирая грань между основания иска и другие формы собственности, которые могут быть свободно разделены, отчуждены и переданы в залог. В последнее время такие маститые предприятия, как Credit Suisse и Allianz вливали деньги в иски других сторон, и возникли сложные судебно-инвестиционные бутики.Эти компании обычно платят юристам сборы «на временной основе» в обмен на долю в любом будущем вердикте или поселок. В десятках статей в газетах и законе журналов, эта бизнес-модель получила высокую оценку за открытие дверей здания суда малообеспеченным истцам и осужден как хищническая практика кредитования, которая субсидирует досадные судебные разбирательства.

Тем не менее, несмотря на внимание уделяется судебным разбирательствам, финансам, покупке наследства компании остались незамеченными.Ни в одной обзорной статье нет даже упомянул проблему, и только один закон штата прямо регулирует эту практику. Безусловно, есть значимые различия между уступкой незавершенного гражданского иска и передачей права наследования. Первый приглашает незнакомцев в непримиримую схватку. разбирательства, тогда как последнее просто открывает дверь бюрократическим и обычно мир без споров. Но, как показывает поместье Евы Белл, оба транзакции вызывают озабоченность по поводу эксплуатации потребителей и разрушительных влияние посторонних на судебный процесс.И, в любом случае, пропасть в наши знания о кредитовании завещания очевидны. Потому что смерть ребенка генерация бума направит 59 триллионов долларов через процесс преемственности в следующие полвека — крупнейшая передача богатства в истории — кредиторы по завещанию будут только укрепляться и мощный.

Эта статья приносит промышленность кредитования завещаний переживает резкое облегчение. Это достигается путем анализа каждого управление имуществом в результате смертей, произошедших в течение года в крупное графство Калифорнии.Это первоначально собранный набор данных, охватывающий 594 случаев, основывается на законе штата, который требует, чтобы кредиторы по завещанию подали свои договоры с судом. Таким образом, он предлагает понимание множества вопросы, которые обычно были бы частными, такие как частота выдачи ссуд, их условия, их эффективные процентные ставки и то, более ли скорее перерастет в судебный процесс, чем их коллеги.

Этот кладезь эмпирические данные позволяют сделать три основных вывода.Во-первых, ссуды на завещание более обычное дело, чем можно было ожидать. Таких сделок в файлах семьдесят семь. Несмотря на то, что выдача наследственных займов может быть более распространена в Калифорнии, чем где-либо еще, существуют миллионы вопросов, связанных с завещанием. по всей стране каждый год, что предполагает наличие устойчивого рынка по наследству. Во-вторых, эти операции вызывают серьезные опасения относительно справедливости. Компании раздали скудные 808 500 долларов в обмен на 1 378 786 долларов в имуществе умерших.Поскольку эти успехи произошли, в среднем за 373 дня до выплаты кредиторам средняя наценка на основную сумму составляла колоссальные шестьдесят девять процентов в год. В-третьих, кредиторы по завещанию являются активными сторонами в судебном процессе. Они подали прошения или возражения почти по одной трети вопросов, по которым они появились. Таким образом, по крайней мере в этом контексте, открытие двери здания суда для третьи лица увеличивают объем претензий.

Статья тогда обсуждает последствия этих выводов для политики.Это начинается с рассмотрения являются ли ссуды на завещание ростовщическими. Уставы о ростовщичестве, старейшая форма потребителя защита, запретить кредиторам взимать чрезмерные процентные ставки. Однако законы о ростовщичестве регулируют только те авансы, которые являются «абсолютно возвратными». Таким образом, большинство судов исключили судебные разбирательства. займы из-за регулирования ростовщичества, мотивируя это тем, что фирмы потеряют деньги, которые у них есть рассматривается, если истец не соглашается и не выигрывает в суде. Мы доказываем, что ссуды на завещание не предполагают таких непредвиденные обстоятельства.Действительно, кредиторы по завещанию в нашем наборе данных возместили основные девяносто шесть процентов времени. Что еще более примечательно, все завещательные ссуды в нашем наборе данных которые были возвращены, превышают лимит ростовщичества Калифорнии. Соответственно, эти компании в массовом порядке нарушают законы о ростовщичестве.

Далее статья обращает внимание на Закон о правде в кредитовании (TILA). Федеральный закон TILA устанавливает строгие ответственность перед кредиторами, которые нарушают его сложные требования по раскрытию информации.В единственном случае, связанном с ссудами на завещание, Федеральный суд отклонил обвинения в том, что TILA применила передачу наследства права, мотивируя это тем, что статут не распространяется на «авансы без права регресса». Но наши данные показывают, что ссуды на завещание не совсем без права регресса. Действительно, кредиторы возвращают как основную сумму, так и проценты. во всех, кроме самых необычных обстоятельств. Кроме того, мы показываем, что их разглашение обычно противоречит командам TILA.

Наконец, статья анализирует, нарушают ли ссуды завещания закон учение.Безусловно, в отличие от судебных ссуд, которые часто стремятся облегчить требования, ссуды на завещание обычно выдаются не с целью финансирования иск. В самом деле, большинство управляющих имуществом обходятся без наследников или бенефициары, подавшие исковые заявления или вступившие в суд. Таким образом, на первый взгляд, маловероятно, что присутствие третьей стороны в их рядах повлияет на завещание процесс. Но когда мы копаем глубже, мы обнаруживаем удивительно сильную связь. между займами и конфликтом.Наша линейная вероятностная регрессия подтверждает, что ссуды увеличивают шансы конкурса намного больше, чем любая другая переменная, включая препятствия, голографические завещания и завещателей, которые лишают семью члены. Тем не менее, мы также обнаруживаем доказательства того, что судебный процесс подан иногда кредиторы могут быть в лучших интересах наследственного имущества. Поэтому мы рекомендовать судам и политикам проверять ссуды на завещание через механизмы кроме доктрины пагубности.

Статья содержит три части.В части I изучаются правила, регулирующие продажу прав, укоренены в правовой системе. Это показывает, что расширение рынка гражданских претензии перекинулись на владения наследников. Часть II объясняет как мы собрали наши данные и предлагает обзор выдачи наследственного кредита промышленность. Часть III использует выводы нашего исследования, чтобы описать способы, которыми суды а законодатели могут регулировать деятельность кредиторов по завещанию.

я. займы под иски и имущество

Истцы с гражданскими исками и физические унаследовать от завещанного имущества имущественные права, которые зависят от исход дела в суде.Таким образом, неудивительно, что правила, которые Управление передачей этих прав развивались в тандеме. Эта часть описывает этот прогресс, прежде всего сосредоточив внимание на вызывающем споры вопросе судебного разбирательства кредитования, а затем рассказывать забытую историю своего коллеги по наследству.

A. Судебное кредитование

Незавершенные судебные иски когда-то были неотъемлемыми: истец мог ни занимать под ее ожидаемый выигрыш, ни продавать право на судебное преследование жалоба третьему лицу.Тем не менее, как объясняется в этом разделе, эти запреты ослабли, породив индустрию судебного кредитования и вызывает жаркие споры.

Общее право не одобряет посторонних, которые вводят себе инъекции в дела. Содержание, акт «вмешательство в [судебный] иск», было одновременно преступлением и деликтом. Средневековые судьи особенно недоброжелательно относились к такому виду обслуживания, который известен как champerty, когда третье лицо предоставляет финансовая поддержка истца в обмен на долю ее окончательного возмещения.Кроме того, суды отказали для обеспечения выполнения попыток присвоения « выбирает » в действии », которые представляют собой нематериальные имущественные права, такие как неурегулированные претензии.

Эта жесткая позиция против отчуждения правового жалобы отражают несколько проблем. Во-первых, у продаж претензий была клетчатая история. В Риме, где впервые возник рынок судебных исков, покупатели неоднократно убеждал истцов «расстаться со своими исками на суммы намного ниже их ценность ». Заявить о продажах было так сильно связаны с резкими приемами, что слово «champerty» происходит от «champart», расположение, которое позволяло богатые землевладельцы эксплуатируют арендаторов, не нарушая законов о ростовщичестве.Во-вторых, предполагалось, что продажи претензий поощрять судебные тяжбы. В средние века обращение к судебной системе — даже для праведников причин — считалось проявлением «сварливого и нехристианского духа». Разрешение незнакомцам инвестирование в дела, казалось, стимулировало деятельность, которую терпели неохотно. В-третьих, общество увидело судебные иски как внутренне личное и, следовательно, не способное переходить из рук в руки. По словам Макса Радина, передача жалобы совершила насилие над «В большинстве сообществ всегда присутствует чувство, что спор касались только лиц, фактически участвовавших в первоначальной сделке.”

Однако постепенно правила неадекватности и неприсваиваемости начали разрушаться. В семнадцатого века, суды стали более восприимчивыми к передаче выбора В бою. Находясь в доле, они начали принуждать уступки незавершенных судебных процессов за нарушение договора и имущественный ущерб, поэтому пока условия были справедливыми. И наоборот, они продолжали запрещать продажу жалоб, которые были «Личные» — связанные с отдельным истцом — например, правонарушения, которые приводят к физическим или психический вред.

Философия или политика лежащее в основе этого различия никогда не было ясным. Конечно, в отличие от сломанного обещание или разбитая реликвия, телесное повреждение субъективно, идиосинкразично, и труднее ценить. Тем не менее, даже «личные» правонарушения часто приводят к очевидный экономический ущерб, такой как медицинские счета и потеря заработной платы. Аналогичным образом суды иногда высказывали мнение, что третья сторона, не имевшая опыта утверждения, содержащиеся в жалобе, не могли «убедить их ни в чем сила.” Но если это было правдой, это предполагает, что «личные» претензии были опасными. инвестиции, а не то, что они должны быть неотъемлемыми. Наконец, судьи отпрянули. призрак «прибыльной торговли человеческой болью и страданием». Однако эта трещина на свободном рынке также имела нежелательные последствия: исключают потенциальный путь к судебной защите для истцов, которые не могли себе позволить вести дела сами.

Учитывая эту неопределенность относительно нормативные основы права и правила не назначаемости, неудивительно, что появилось несколько исключений в течение двадцатого века.Суды и политики открыли дверь для адвокатов с условным гонораром, чтобы представлять клиентов в обмен на долю их выигрыши и для страховщикам участвовать в суброгации (предъявлении иска взыскать суммы, которые компания ранее выплатила пострадавшему страхователь). Некоторые штаты также начали разрешать истцам переуступать доходы «личных» претензии. Как Верховная Северная Каролина Суд высказал мнение, продавая плоды судебного процесса, а не судебного процесса сам по себе — был терпимым, потому что он сохранял управление истцом корпус:

Уступка требования дает цессионарию контроль претензии и продвигает champerty.Такой контракт противоречит государственной политике и является недействительным. Уступка выручки по иску не дает правопреемнику контроля над делом, и нет причин, по которым он должен не действительны.

Затем, на заре нового тысячелетия, скептицизм по поводу шампанского достиг апогея. В 1997 году Массачусетс Верховный суд отменил это правило в деле Saladini v. Righellis . Для финансирования судебного процесса Ригеллис занял у Саладини около 19000 долларов. в обмен на половину рекавери.Ригеллис урегулировал жалобу на 130 000 долларов, но отказался платить Саладини. В последующем правовом спор, судья поднял вопрос о преступности, побуждая Ригеллиса выступить против оплаты на основании что контракт был бессистемным. Государственные судьи согласились что соглашение было само определение champerty. Тем не менее они отказались применять доктрину, мотивируя это этическими нормами юристов и защита контракта по конкретному делу, такая как недобросовестность лучше справлялись с предотвращением «необоснованных судебных исков [] или финансовых злоупотреблений стороной, занимающей более высокую позицию на переговорах.» Saladini вызвала массу решений. который привел аналогичные основания для отмены champerty. Однако этого не произошло. уговорить всех. Суды в Аризоне, Миннесоте, Огайо и Пенсильвании отклонили Saladini ’s анализа, прогнозируя, что продажа претензий приведет к всплеску судебных разбирательств и «превратит [] правовой процесс исправления в двигатель угнетение ».

В качестве непустого назначения и права собственности принципы отступили, предприниматели увидели возможность.Они начали судиться ссуды: немедленные денежные выплаты пострадавшим истцам в обмен на процент любого будущего судебного решения или урегулирования. Несмотря на свое название, эти соглашения не были технически «займами», потому что они не всегда требовали истец, чтобы погасить компанию. Если истец проиграл, она сохраняли продвижение, а фирма ничего не брала. Потому что спонсоры так терпели рискуя, они часто настаивали на том, чтобы отобрать у истца огромную долю окончательное восстановление.Кроме того, отсутствие возможности регресса этих достижений помогло защитить их. от регулирования. Хотя закон немного двусмыслен, статуты о ростовщичестве и TILA, возможно, не применяются, когда выплата суммы зависит от будущих событий. Таким образом, по мере роста Интернета упростило для истцов поиск кредиторов и крупных финансовых институтов начали испытывать воду, судебные тяжбы превратились в миллиард долларов промышленность. Сегодня многие спонсоры не только покупают сделать ставку в незавершенном деле, но постарайтесь максимизировать ценность своих инвестиций за счет обретение власти выбирать советников и принимать стратегические решения.

Мягко говоря, эти события были поляризующими. За последние два десятилетия в мире поднялся хор голосов. противодействие финансированию судебного процесса. Эти комментаторы обвиняют кредиторов в сокрытии условия их соглашений, включая их невероятные процентные ставки. Кроме того, они утверждают, что продажи поощряют необоснованные судебные иски и усугубляют нагрузку на судебную систему. И наоборот, многие ученые поддержка финансирования судебных разбирательств. Эта группа состоит из странного союза экономики и права. ученики, которые скептически относятся к ограничениям на свободном рынке, и деликтное право истца ученые, которые стремятся вооружить раненых новыми боеприпасами.Члены этой когорты видят судебные ссуды как «просто один из множества субстандартных финансовых договоренности, такие как жилищная ипотека, ссуды до зарплаты, ссуды на покупку автомобиля и сделки по аренде с выкупом, которые могут дать людям, не имеющим доступа к большему количеству традиционные источники кредита ». Более того, они утверждают, что отмена champerty и правила о недопустимости уступки помогают бедным истцам получить денежные средства, необходимые для сопротивляться песне сирены низкого балла предложения.

Эти противоборствующие взгляды основаны на сложных эмпирических вопросах о чем у нас мало свидетельств.Только в одном исследовании была предпринята попытка оценить эффект, позволяющий третьим сторонам приобретать долю в ожидающих судебных исках. Дэвид Абрамс и Дэниел Чен изучил информацию из Австралии, которая, как и Соединенные Штаты, состоит из лоскутного одеяла состояний, которые расходятся во мнениях о том, следует ли сохранять правило champerty. Абрамс и Чен собрали данные из судов каждой австралийской юрисдикции, а также из крупных судебных разбирательств спонсор, известный как МВФ. Они использовали объем кредитов, выданных МВФ в регионе, как показатель степень ослабления запрета на шампанское в этом регионе.Они определили, что суды в странах, где МВФ вёл наибольший бизнес, несколько негативных последствий, в том числе «медленная обработка дела, более серьезные невыполненные задания и увеличение расходов ». Но они также не нашли статистически значимая взаимосвязь между деятельностью МВФ и показателями подачи заявок. Таким образом, хотя их работа важна первый шаг, он вряд ли дает окончательные ответы.

Кроме того, эта ожесточенная дискуссия неполна в одном отношении: он не рассматривал связанный с этим вопрос о передаче прав наследования.Следующий раздел заполняет этот пробел.

B. Предоставление наследства

Как гражданские истцы с потенциальных судебных решений, наследники и бенефициары также пытались обменять свои будущие права наследования за наличные. Когда умерший завещает или умирает без завещания, любое такое поручение вводит постороннего в система завещания под судебным надзором. Хотя допустимость такой практики долгое время было неясно, третьи стороны стали все более смелыми в их попытки купить доли в имении.

Традиционно человек не мог передать ее интерес к имуществу еще живого человека. Процитированные суды тот факт, что еще не умерший владелец собственности мог создать новую будет, или уничтожить, или изменить ее существующее завещание, и считал, что голое ожидание не было даже формой собственности. Соответственно, они аннулировали предполагаемую передачу ожидаемого наследства или завещания. согласно максиме qui non habet, ille non dat : «тот, кто не имеет, дает не.” Точно так же судьи также отметили, что продажа будущего наследства особенно подвержен злоупотреблениям. Так как Эти контракты представляли собой токсичный коктейль из безудержных продавцов и оппортунистических покупателей, они заслужили прозвище «выгодные сделки». В заключение, продажа акций в имении с аукциона по самой высокой цене подорвала желание завещателя обеспечить своих близких. По словам Верховного суда штата Индиана, продажа наследства «действует [] как обман в отношении предка и лишает [] его [] награды от родственников к незнакомцу.”

В итоге эти правила беспорядок. Как отмечалось выше, к двадцатому веку большинство государств разрешили передача не «личных» гражданских жалоб. Эта новая рубрика должна была открыть путь для продажи потенциального наследства. В отличие от претензии о клевете или боли и страданиях, подтверждающие «обиды, причиненные человеку, репутации или чувства потерпевшей стороны », привилегия получить деньги от умершего является внешней, экономической и легко поддается количественной оценке.Но эта экспансия на рынок претензий не развеяла. облако, которое нависало над «выгодными сделками». Некоторые юрисдикции придерживались своих традиция отказа соблюдать эти договоренности. Другие полагали, что эти контракты были мошенническими, если только покупатель не мог «показать что сделка была добросовестной один, и основанный на полном рассмотрении ». А третьи различали переводы между членами семьи (что были действительными) и с участием третьих лиц (которые «не одобрено »).Эти противоречивые подходы побудили Ohio Supreme Суд в 1929 г. заметил, что «можно найти авторитет, поддерживающий почти все возможный ракурс предмета ».

Усугубляя эту неопределенность, суды были более терпимы к заданиям, исполненным после того, как умерший в году скончался. Даже юрисдикции, в которых продажи наследства перед смертью ослабили это ограничение, как только дело о завещании началось. Судьи в этом лагере заметил, что, когда первоначальный владелец умирает, титул немедленно переходит в ее наследники, при условии уплаты только долгов, налогов и судебных издержек.Таким образом, рассуждение Далее, управляемая собственность принадлежала наследникам и бенефициары, которые могли распоряжаться им по своему желанию.