Кредит понятие и виды: Кредит: что это такое, виды и функции кредита

Кредит: что это такое, виды и функции кредита

В этой статье:

•

Что такое кредит

•

Формы кредитования

•

Виды банковских кредитов

•

На что важно обратить внимание при оформлении кредита наличными

•

Что нужно, чтобы получить кредит

•

Преимущества кредитования в Альфа-Банке

Когда для приобретения товаров или услуг не хватает накоплений, за помощью можно обратиться в банк. Он выдаст необходимую сумму под проценты: это и есть кредит. Разберёмся, в чём его особенности и как можно получить заём в Альфа-Банке.

Что такое кредит

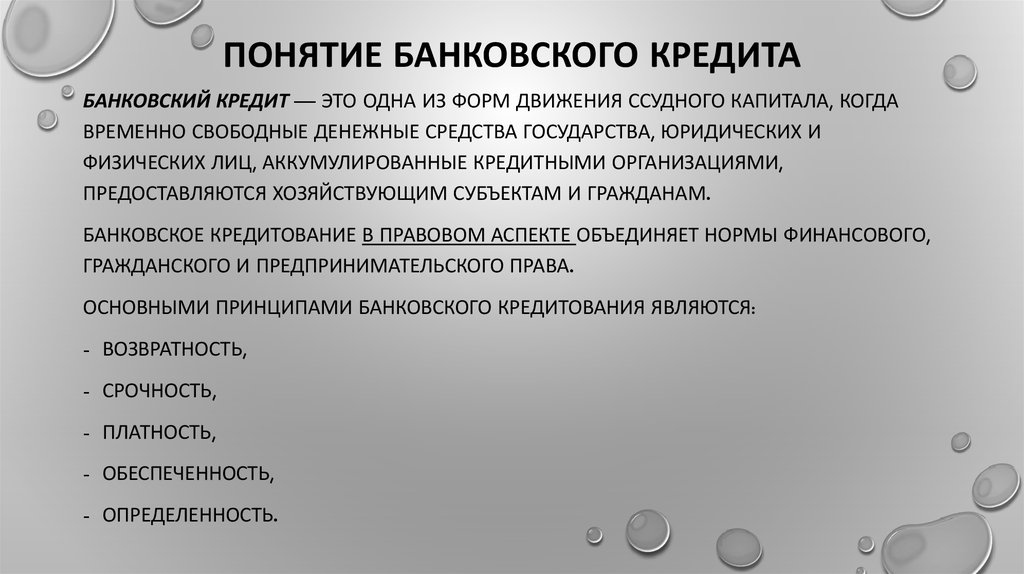

Кредит — это финансовые обязательства двух сторон, одна из которых предоставляет наличные или другие ресурсы, а вторая обещает вернуть их согласно принципам срочности, платности и возвратности.

Кредит может быть беспроцентным, в этом случае он будет называться рассрочкой. Такие ссуды предоставляют магазины, государство (например, в качестве меры поддержки малого бизнеса), иногда застройщики.

Кредитование, с точки зрения клиента банка, — получение денег в долг на индивидуальных условиях, зафиксированных в договоре. В нём указываются процентная ставка и срок в месяцах, фиксируются дата и сумма ежемесячного платежа, а также возможность досрочного погашения. Заёмщик возвращает ссуду постепенно, уменьшая сумму долга перед кредитором.

Многие предвзято относятся к банковским займам, предпочитая копить. Однако такая позиция не всегда единственно верная. Кредит может быть действительно выгодным финансовым инструментом. Часто оказывается, что приобрести нужные вещи или услуги прямо сейчас дешевле. Например, пока вы откладываете с зарплаты на покупку, инфляция «съедает» часть накоплений, дорожает и сам товар.

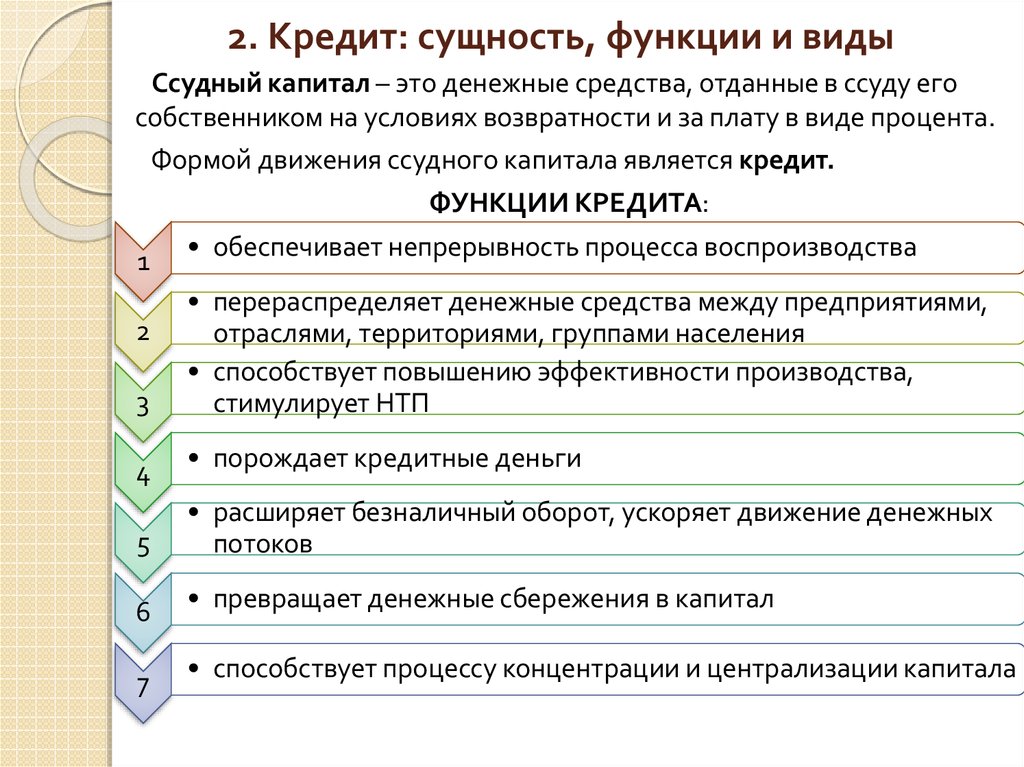

Основными функциями кредита являются:

•

Перераспределительная — кредитные отношения позволяют перераспределить свободные денежные средства в пользу тех, кто в них нуждается.

•

Эмиссионная функция — кредитные средства в обращении создаются финансовой системой в целом, а не отдельным банком.

•

Стимулирующая функция проявляется в возможности развития производства без наличия собственных денежных средств.

Формы кредитования

Существуют разные классификации кредитов. Например, в зависимости от источника и целей направления средств различают:

•

Международные займы. Выделяются в качестве помощи странам, а также крупным компаниям-заёмщикам в рамках значимых для государства проектов и отношений.

•

Государственные субсидии. Направлены на поддержку разных отраслей экономики, малого и среднего бизнеса в кризисные периоды.

•

Коммерческие ссуды. Средства или товары юридических лиц выдаются заёмщикам для заключения товарных сделок по договору рассрочки.

•

Банковские кредиты для физических и юридических лиц. Банки используют собственные резервы (остатки на счетах и депозитах) для выдачи средств под проценты.

Для первых двух видов характерны большие объёмы и длительные сроки погашения. С последними мы часто сталкиваемся в повседневной жизни.

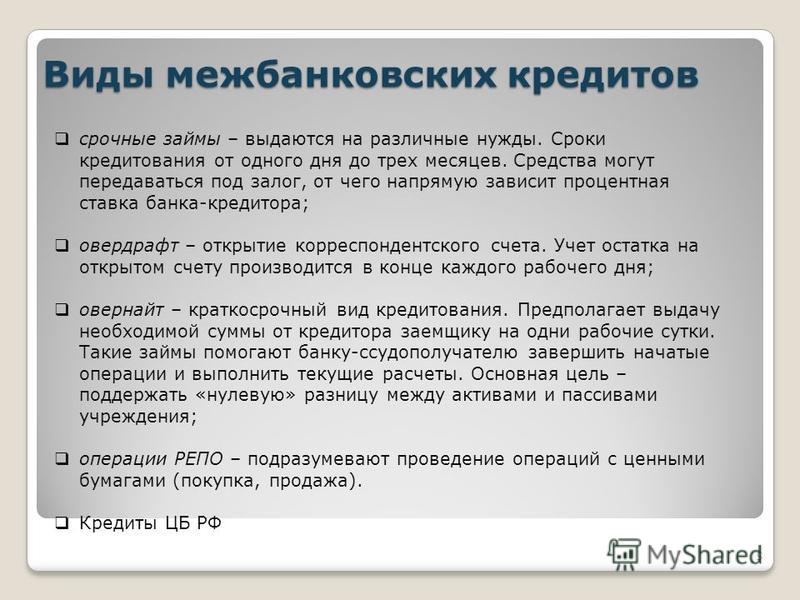

Виды банковских кредитов

Кредиты классифицируются в зависимости от того, на что требуются деньги:

•

Ссуды на развитие бизнеса, закрытие кассовых разрывов и другие кредиты для юридических лиц.

•

Ипотека. Оформляется для улучшения жилищных условий: покупки квартиры, участка с домом или строительства дачи. Недвижимость передаётся в залог банку. В случае систематичных крупных нарушений договора её можно потерять.

•

Кредит под залог недвижимости. Позволяет получить наличные под залог имеющегося жилья или автомобиля.

Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.•

Автокредит — заём на покупку машины. В большинстве случаев авто передаётся в залог, поэтому его необходимо застраховать, в том числе оформить полис КАСКО. Финансовые учреждения обычно выдают такие займы под низкий процент.

•

Потребительские. Деньги выдаются наличными или переводятся на счёт заёмщика. Их можно получить на любые цели, например, на отпуск, образование детей, покупку дорогостоящей техники, ремонт. Банки выдают небольшие займы без залогов и поручителей с минимальным комплектом документов.

•

Рефинансирование. Это получение средств в одном банке на погашение долга и начисленных процентов в другом. Рефинансирование позволяет уменьшить размер ежемесячного платежа, снизить процентную ставку, продлить срок кредитования или сделать так, чтобы погашать заём было удобнее.

•

Реструктуризация. Если возникла сложная жизненная ситуация, нужно обратиться с заявлением в банк, где вы брали кредит. Условия договора могут пересмотреть, чтобы облегчить возврат долга.

•

Кредитки. Это возобновляемые кредиты. С такой картой можно пользоваться деньгами банка неограниченное количество раз в пределах кредитного лимита — оплачивать покупки или снимать наличные. Пользоваться деньгами можно бесплатно, но за обслуживание карты обычно есть комиссия. Важно изучить условия предоставления такого займа, так как в некоторых случаях действие льготного периода — срока, в течение которого проценты на сумму долга не начисляются, — прекращается досрочно.

Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.

Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.

По способу погашения выделяют аннуитетные и дифференцированные ссуды. Переплата банку будет одинаковая и в том и в другом случае, если погашать долг по графику платежей.

Аннуитетные платежи всегда одинаковые. Благодаря этому удобно планировать свой бюджет. Взносы состоят из неравномерно распределённой задолженности, а также суммы переплаты. Сначала погашаются преимущественно проценты, затем — основной долг.

Благодаря этому удобно планировать свой бюджет. Взносы состоят из неравномерно распределённой задолженности, а также суммы переплаты. Сначала погашаются преимущественно проценты, затем — основной долг.

Дифференцированная система погашения отличается тем, что размер ежемесячных взносов изначально больше, а затем уменьшается. Это связано с тем, что сумма основного долга равномерно распределена на весь период кредитования, а к ней прибавляются проценты, размер которых постепенно уменьшается.

При определении порогов процентной ставки кредитования банки ориентируются на установленную ЦБ ключевую ставку. Регулятор проводит мониторинг условий предоставления займов и размещает полученную статистику на официальном сайте.

На что важно обратить внимание при оформлении кредита наличными

В первую очередь важно определить, зачем нужны деньги и сколько. Например, если планируете ремонт, сначала нужно составить смету. Учитывайте, что можете столкнуться с дополнительными расходами, и заложите в сумму кредита запас для покрытия таких трат. Если излишек не потребуется, его можно будет направить на досрочное погашение задолженности.

Учитывайте, что можете столкнуться с дополнительными расходами, и заложите в сумму кредита запас для покрытия таких трат. Если излишек не потребуется, его можно будет направить на досрочное погашение задолженности.

В Альфа-Банке можно получить кредит наличными на любые цели, даже такие амбициозные, как строительство дома, если ипотека не подходит. Сумма займа варьируется от 100 000 ₽ до 7 500 000 ₽.

Важно правильно подобрать срок кредитования, чтобы сумма ежемесячного платежа была комфортной. Рекомендуем рассчитать варианты с помощью калькулятора на официальном сайте. Банк предоставляет заём на период от 1 до 5 лет. Чем больше срок, тем меньше размер ежемесячного взноса, но переплата при этом увеличивается. Уменьшить сумму последней можно с помощью частичного или полного досрочного погашения. В банках различаются условия учёта переплаты: где-то погашение происходит день в день, где-то засчитывается только в дату ежемесячного платежа. Уточните условия, чтобы правильно рассчитать бюджет и сумму к погашению.

Для непредвиденных случаев можно подключить опцию финансовой защиты заёмщика. Условия программ страхования различаются, но практически везде предусмотрено покрытие таких рисков, как риск потери работы, серьёзной травмы и т. д.

Что нужно, чтобы получить кредит

Во-первых, необходимо определиться с целью кредитования. Для приобретения недвижимости больше подойдут ипотека или автокредит, совершать небольшие ежедневные покупки «до зарплаты» удобнее с помощью кредитной карты. Остальные цели поможет реализовать кредит наличными.

Во-вторых, важно соответствовать требованиям банка. У разных финансовых учреждений они могут значительно различаться. Как правило, ограничения касаются возраста заёмщика, стажа работы, наличия постоянной регистрации. Ознакомиться с условиями кредитования можно на официальных сайтах банков, там же есть перечень документов, необходимых для получения займа.

Зарплатным или постоянным клиентам банки всегда предлагают более выгодные условия. Можно оформить кредит на более долгий срок, тем самым уменьшив размер ежемесячного платежа, или получить средства в долг под сниженный процент. Пакет необходимых документов для надёжных заёмщиков обычно меньше: например, чтобы получить до 250 000 ₽ в Альфа-Банке, достаточно паспорта.

Можно оформить кредит на более долгий срок, тем самым уменьшив размер ежемесячного платежа, или получить средства в долг под сниженный процент. Пакет необходимых документов для надёжных заёмщиков обычно меньше: например, чтобы получить до 250 000 ₽ в Альфа-Банке, достаточно паспорта.

Выберите способ подачи заявки: можно заполнить онлайн-форму или подписать бумаги в отделении. Это займёт не более 5 минут. Если вы уже пользовались услугами банка, большая часть данных заполняется автоматически.

Рассмотрение занимает 2 минуты. Чтобы ознакомиться с индивидуальными условиями и подписать договор, не обязательно посещать офис. Сотрудник банка привезёт все бумаги и карту с деньгами в удобное время и место.

Если вы уже клиент Альфа-Банка, получить заём можно в два клика. Проверьте личный кабинет: возможно, там уже есть предложение по кредиту наличными. Выберите подходящие параметры — сумму и срок. Деньги придут на счёт моментально.

Важно отслеживать состояние своих займов и вовремя погашать задолженность. Вся информация о поданных в банки заявках и оформленных кредитах заносится в личное дело в Национальном бюро кредитных историй. Система постоянно проводит оценку финансового состояния заёмщика. Присвоенный рейтинг влияет на условия выдачи будущих кредитов.

Преимущества кредитования в Альфа-Банке

В Альфа-Банке оформить кредит наличными могут граждане РФ старше 21 года с постоянной регистрацией и источником дохода. Требования к стажу работы минимальные: общий более 1 года и не менее трёх месяцев на последнем месте трудоустройства. Деньги поступают на счёт сразу после одобрения анкеты. Распорядитесь ими по своему усмотрению: расплатитесь картой или снимите наличные.

Банк предлагает прозрачные и выгодные условия кредитования:

•

процентная ставка от 4,5% годовых;

•

комфортный размер платежа — срок кредита от 1 года до 5 лет;

•

решение для любой цели — сумма от 100 000 до 7,5 млн ₽;

•

первый платёж через 45 дней — отсрочка позволяет внести деньги вовремя;

•

всё можно сделать удалённо — подать заявку, получить деньги и погашать долг;

•

пополнение счёта бесплатно: онлайн с помощью приложения и интернет-банка или наличными через банкоматы банка и партнёров;

•

гибкий график — погашайте кредит раньше полностью или частично.

Достаточно подать заявление на перерасчёт платежа;•

возможность подключить защиту от непредвиденных ситуаций.

Достаточно подать заявление на перерасчёт платежа;

Достаточно подать заявление на перерасчёт платежа;404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Руководство

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Финансовая грамотность

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

Понимание различных видов кредита

Getty Images

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Когда дело доходит до вашего кредитного рейтинга, не все долги рассматриваются одинаково.

Кредитные счета бывают разных форм: кредитные карты, ипотечные кредиты, автокредиты и студенческие кредиты, и это лишь некоторые из них. Но знаете ли вы, что все они могут быть разделены на три различных типа кредита? Кредиторы ищут доказательства каждого из этих типов кредита в вашем кредитном отчете как доказательство того, что вы можете ответственно управлять различными типами долга.

Наличие различных форм кредита может улучшить ваш кредитный рейтинг, а отсутствие хорошего сочетания может повредить ему. Вот различия между тремя типами кредита и способы использования каждого из них для улучшения кредитного рейтинга.

Какие существуют виды кредита?

Существует три основных типа кредита: кредит в рассрочку, возобновляемый кредит и открытый кредит. Каждый из них заимствован и погашен с различной структурой.

Каждый из них заимствован и погашен с различной структурой.

- Кредит в рассрочку: Кредит в рассрочку — это вид кредита, при котором вы занимаете одну единовременную сумму и выплачиваете ее с процентами регулярными фиксированными платежами или частями в течение определенного периода времени. После полного погашения кредита в рассрочку счет считается закрытым. Примеры кредитных счетов в рассрочку включают ипотечные кредиты, автокредиты, персональные кредиты и студенческие кредиты.

- Револьверный кредит: Револьверные кредитные счета позволяют многократно занимать и погашать суммы по одной кредитной линии до максимального предела. Вы контролируете, сколько вы берете взаймы (и в конечном итоге должны вернуть). Проценты начисляются на любой остаток, остающийся после даты платежа по каждой выписке, поэтому можно вообще не платить проценты, если вы полностью выплачиваете свой остаток каждый месяц. Пока вы своевременно производите все платежи, счет будет оставаться открытым на неопределенный срок, пока вы не решите его закрыть. Кредитные карты являются наиболее распространенным типом возобновляемого кредита, но HELOC (кредитная линия собственного капитала) является еще одним примером.

- Открытый кредит: Открытый кредит уникален тем, что ежемесячные платежи варьируются, а остатки должны быть полностью оплачены в конце каждого платежного цикла. Ваш счет за электроэнергию — отличный пример открытого кредита; причитающаяся сумма зависит от того, сколько электроэнергии вы использовали в этом месяце. Ожидается, что вы оплатите весь счет в течение определенного количества дней после его получения. Многие счета за коммунальные услуги, такие как газ, электричество, вода, кабельное телевидение и сотовая связь, считаются открытыми кредитными счетами.

Кредитные карты являются наиболее распространенным типом возобновляемого кредита, но HELOC (кредитная линия собственного капитала) является еще одним примером.

Кредитные карты являются наиболее распространенным типом возобновляемого кредита, но HELOC (кредитная линия собственного капитала) является еще одним примером.Pro Tip

Чем меньше, тем лучше, когда дело доходит до установления кредитного баланса. Хотя полезно демонстрировать ответственное использование различных типов учетных записей, вам также необходимо сопоставить это преимущество со штрафами за слишком большое количество учетных записей, которые могут легко повредить вашей кредитной истории.

Как различные виды кредита влияют на ваш счет

Наличие различных видов кредита является важной частью вашего кредитного рейтинга, поскольку он показывает кредиторам, что вы можете ответственно управлять различными видами долга. Однако не всегда ясно, сколько аккаунтов вам нужно для каждого типа кредита, чтобы продемонстрировать правильное сочетание.

«Потребители любого возраста и практически любого уровня дохода могут увеличить свой кредит до уровня, который большинство кредиторов считает «хорошим», всего с двумя или тремя учетными записями», такими как кредитная карта, автокредит или студенческий кредит, — говорит Тодд Кристенсен. менеджер по образованию в Money Fit by DRS, некоммерческой организации по облегчению долгового бремени. По словам Кристенсена, результаты могут прийти довольно быстро — «в течение года или двух, если они вовремя вносят платежи, поддерживают баланс своих карт на уровне 0 долларов и выплачивают остатки кредита в рассрочку как можно быстрее».

Почему важно иметь различные типы кредитов

Структура вашей кредитоспособности является одним из самых незначительных факторов, участвующих в расчете вашего кредитного рейтинга, и составляет 10% уравнения, но это все же важная часть, на которую следует обращать внимание. Кредиторам нравится видеть различные типы кредитов в вашей истории, потому что это показывает, что вы способны ответственно использовать все различные типы кредитов.

Наличие хорошего набора кредитов не сильно поможет вам, если вы не вносите платежи вовремя и поддерживаете низкий коэффициент использования кредита. Если вы уже практикуете хорошие кредитные привычки, это может дать толчок, необходимый для того, чтобы поднять ваш кредитный рейтинг на новый уровень.

Как применить это к вашему кредиту

Хотя, как правило, не рекомендуется брать долг ради долга, подумайте о том, чтобы взять дополнительный тип кредита, если он вам нужен и вы можете его погасить. .

.

Если у вас никогда не было кредитной карты, возможно, стоит открыть ее и использовать ее ответственно, чтобы повысить свою кредитоспособность. Тем не менее, убедитесь, что вы не делаете просроченные платежи, не имеете баланса или не подаете заявку на слишком много кредитных карт одновременно, иначе эти негативные оценки сведут на нет все преимущества вашего кредитного рейтинга за счет улучшения вашего кредитного баланса.

Практический результат

Определение трех типов кредита — это навык, который может помочь вам лучше спланировать свое финансовое будущее. Теперь, когда вы знаете, как работают различные типы кредитов, взгляните на свой кредитный отчет и посмотрите, сможете ли вы правильно определить каждый тип учетной записи. Вы можете быть удивлены, обнаружив, что у вас уже более сбалансированный кредитный баланс, чем вы изначально думали.

Определение кредита

Что такое кредит?

Как определить кредит? Этот термин имеет много значений в финансовом мире, но кредит обычно определяется как договорное соглашение, по которому заемщик получает денежную сумму или что-то ценное и выплачивает кредитору позднее, как правило, с процентами.

Кредит также может относиться к кредитоспособности или кредитной истории человека или компании. Для бухгалтера это часто относится к бухгалтерской записи, которая либо уменьшает активы, либо увеличивает обязательства и собственный капитал в балансе компании.

Испанский перевод кредита

Key Takeaways

- Кредит обычно определяется как соглашение между кредитором и заемщиком.

- Кредит также относится к кредитоспособности человека или бизнеса или кредитной истории.

- В бухгалтерском учете кредит может либо уменьшить активы, либо увеличить обязательства, а также уменьшить расходы или увеличить доход.

Кредит

Как работает кредит

Кредит по своей сути является общественным отношением, которое формируется между кредитором (кредитором) и заемщиком (должником). Должник обещает выплатить кредитору, часто с процентами, или рискует финансовыми или юридическими санкциями. Предоставление кредита — это практика, которая насчитывает тысячи лет, еще на заре человеческой цивилизации.

Сегодня широко используемое определение кредита по-прежнему относится к соглашению о покупке продукта или услуги с явным обещанием заплатить за них позже. Это известно как покупка в кредит. Сегодня наиболее распространенной формой покупки в кредит является использование кредитных карт. Это вводит посредника в кредитное соглашение: банк, выпустивший карту, полностью погашает продавцу и предоставляет кредит покупателю, который может со временем погасить банк, неся при этом проценты.

Особые указания

Сумма денег, которую потребитель или бизнес может взять взаймы, или их кредитоспособность, также называется кредитом. Например, кто-то может сказать: «У них отличный кредит, поэтому они не беспокоятся о том, что банк отклонит их заявку на ипотеку». Агентства кредитного рейтинга работают, чтобы измерить и сообщить о кредитоспособности отдельных лиц, а также предприятий (и особенно для облигаций, которые они выпускают).

В бухгалтерском учете кредит — это запись, которая отражает уменьшение активов или увеличение обязательств, а также уменьшение расходов или увеличение доходов (в отличие от дебета, который делает обратное). Таким образом, кредит увеличивает чистую прибыль в отчете о прибылях и убытках компании, а дебет уменьшает чистую прибыль.

Таким образом, кредит увеличивает чистую прибыль в отчете о прибылях и убытках компании, а дебет уменьшает чистую прибыль.

Виды кредита

Существует множество различных форм кредита. Наиболее популярной формой является банковский кредит или финансовый кредит. Этот вид кредита включает автокредиты, ипотечные кредиты, кредиты подписи и кредитные линии. По сути, когда банк ссужает потребителю, он кредитует деньги заемщику, который должен вернуть их в будущем.

В других случаях кредит может относиться к уменьшению суммы долга. Например, представьте, что кто-то должен компании-эмитенту кредитной карты 1000 долларов, но возвращает в магазин одну покупку на 300 долларов. Возврат будет зарегистрирован как кредит на счете, уменьшая причитающуюся сумму до 700 долларов США.

Например, когда потребитель использует карту Visa для совершения покупки, карта считается формой кредита, поскольку потребитель покупает товары с пониманием того, что позже он вернет деньги банку.

Финансовые ресурсы — не единственная форма кредита, которая может быть предложена. Возможен обмен товарами и услугами в обмен на отсрочку платежа, что является еще одним видом кредита.

Когда поставщики предоставляют товары или услуги какому-либо лицу, но требуют оплаты позже, это форма кредита. Когда ресторан принимает грузовик с едой от продавца, который месяц спустя выставляет ресторану счет, продавец предлагает ресторану форму кредита.

Кредитная теория денег утверждает, что все деньги (бумажные или обеспеченные чем-либо) являются формой кредита.

Кредит в финансовом учете

В контексте личного банковского или финансового учета кредит — это запись, в которой фиксируется полученная сумма. Традиционно кредиты (депозиты) отображаются в правой части реестра текущих счетов, а дебеты (деньги, потраченные) — в левой.

С точки зрения финансового учета, если компания покупает что-то в кредит, ее счета должны отражать транзакцию в нескольких местах ее баланса.

Об авторе