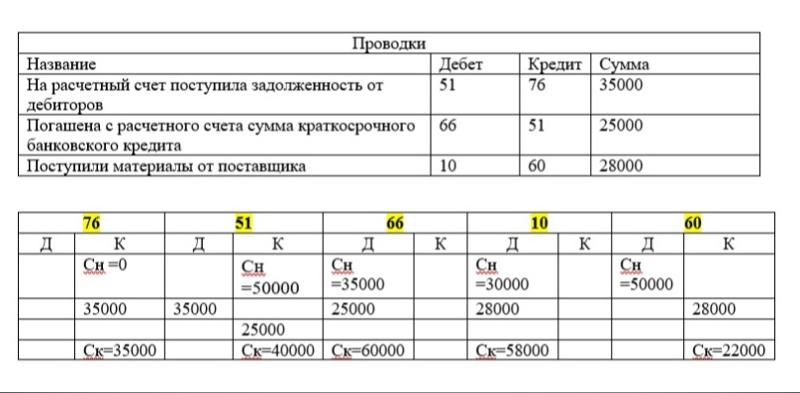

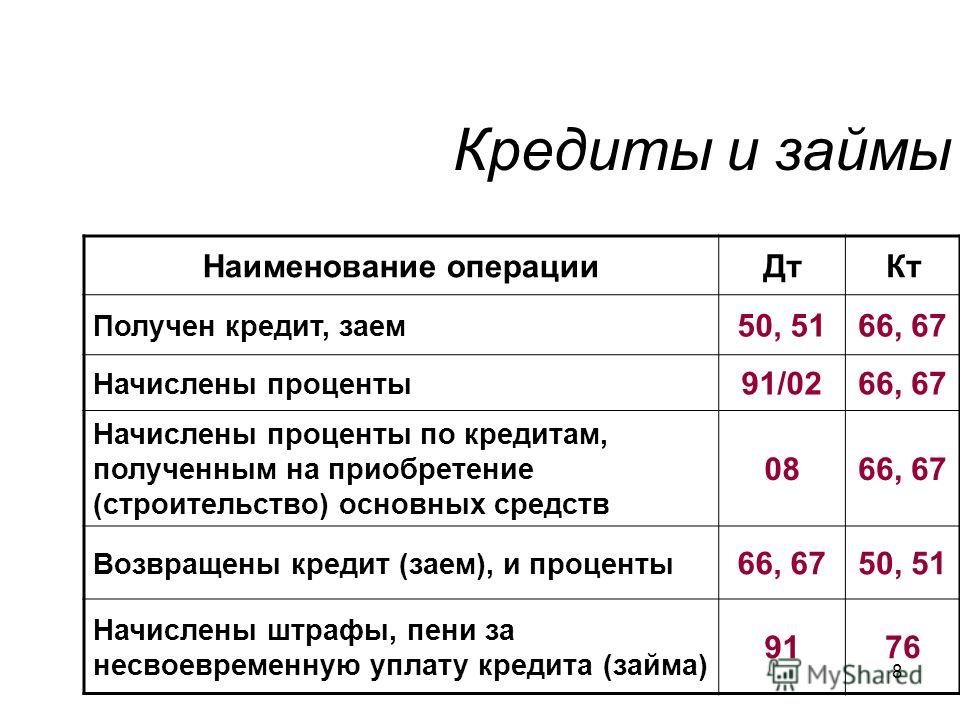

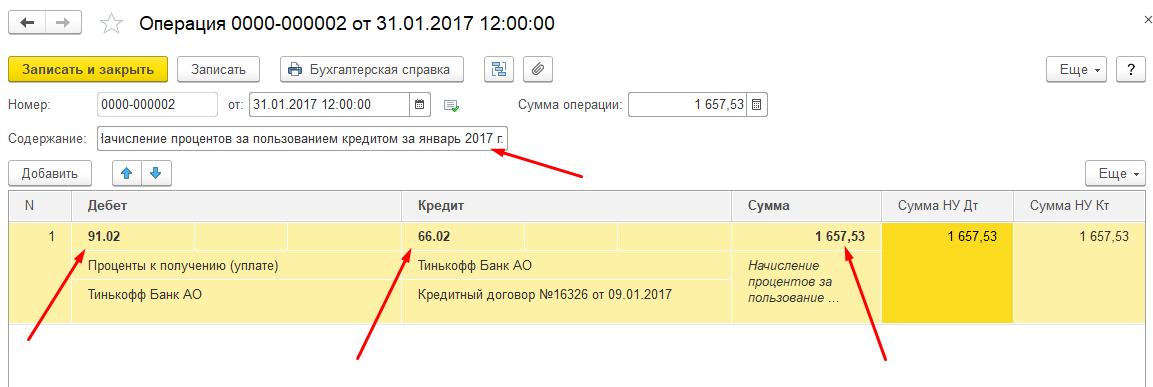

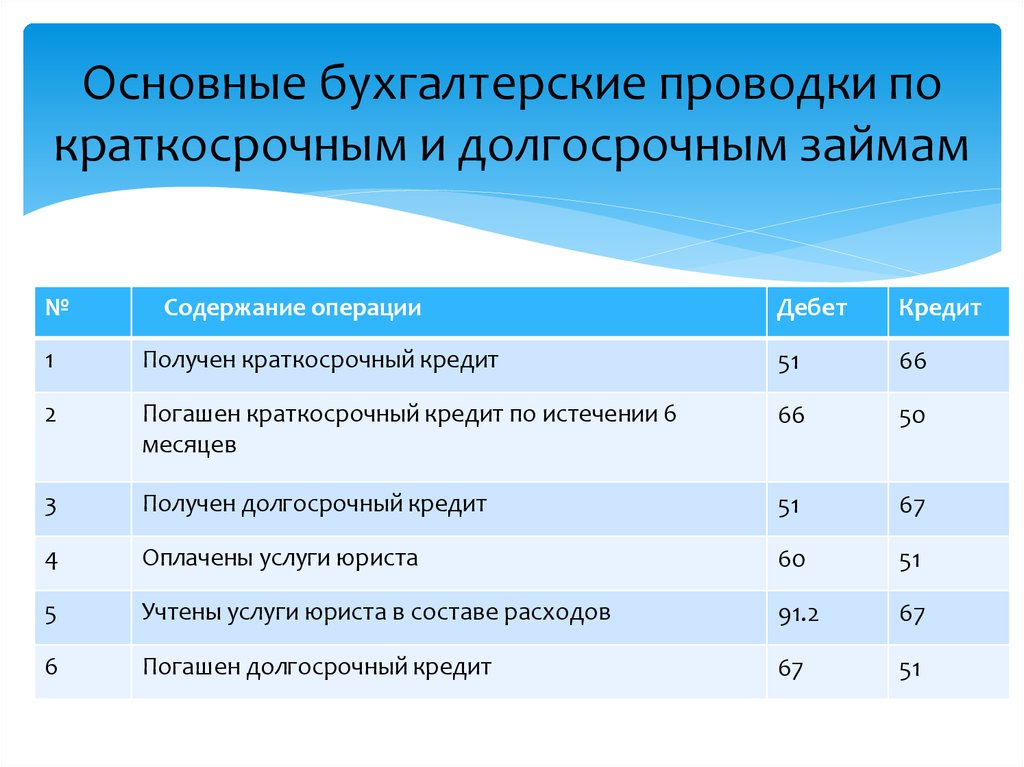

Кредит проводки: Учет кредитов и займов в бухгалтерском учете

1. Бухгалтерский учет предоставления денежных средств клиенту — заемщику в балансе банка

КонсультантПлюс: примечание.

С 1 января 2013 года кредитные организации, расположенные на территории Российской Федерации, осуществляют бухгалтерский учет в соответствии с Положением, утвержденным Банком России 16.07.2012 N 385-П.

1. Бухгалтерский учет предоставления денежных средств <*> клиенту — заемщику в балансе банка — кредитора

———————————

<*> Здесь и далее по тексту к предоставленным (размещенным) денежным средствам не относится размещение денежных средств на условиях, определенных п. п. 1.3 — 1.5 Положения.

1.1. Бухгалтерский учет предоставления денежных средств клиенту — заемщику, который обслуживается в банке — кредиторе

1.1.1. Зачисление денежных средств на счет клиента — заемщика — юридического лица и предпринимателя без образования юридического лица:

Дебет счета по учету размещенных средств, по лицевому счету

клиента — заемщика (балансовые счета N N 320 — 323, 40308,

441 — 454, 456, 460 — 473 — активные счета)

Кредит банковского счета клиента — заемщика (балансовые счета

N N 30109, 30111, 30112, 30113, 401 — 408).

(в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

1.1.2. Предоставление средств клиенту — заемщику — физическому лицу:

Дебет счета по учету предоставленного кредита, по лицевому счету

клиента — заемщика (балансовые счета N N 455, 457 —

активные счета)

Кредит балансового счета N 20202 «Касса кредитных организаций» —

при предоставлении средств (выдаче кредита) наличными

деньгами

или счета по учету вкладов (депозитов) (балансовые счета

N N 423, 426) — при предоставлении средств (выдаче кредита)

в безналичном порядке.

1.2. Бухгалтерский учет предоставления денежных средств клиенту — заемщику, который обслуживается в другом банке

1.2.1. Зачисление денежных средств на счет клиента — заемщика (юридического лица, предпринимателя без образования юридического лица, физического лица):

Дебет счета по учету предоставленного кредита, по лицевому счету

клиента — заемщика (балансовые счета N N 320 — 323, 40308,

441 — 457, 460 — 473 — активные счета)

Кредит корреспондентского счета (N N 30102, 30104, 30106, 30110,

30114, 30115).

1.3. Бухгалтерский учет операций по предоставлению кредитов путем открытия клиенту — заемщику кредитной линии и в форме «овердрафта».

Бухгалтерские проводки по балансовым счетам осуществляются в порядке, изложенном в пунктах 1.1 и 1.2 настоящего Приложения. При этом в случае открытия клиенту — заемщику кредитной линии аналитический учет предоставленных средств ведется на лицевых счетах, открываемых в разрезе каждой части выданного кредита (каждого транша) на балансовых счетах, соответствующих фактическому сроку предоставления (размещения) денежных средств, определенному договором на предоставление (размещение) денежных средств. В случае если фактический срок предоставления (размещения) отдельных частей (траншей) выданного кредита приходится на один и тот же временной интервал при отражении ссудной задолженности по балансовым счетам второго порядка, то указанные отдельные части (транши) могут учитываться банком — кредитором на одном лицевом счете соответствующего балансового счета второго порядка.

1.3.1. Операции по предоставлению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление клиенту — заемщику «лимита выдачи»:

1.3.1.1. В день, определенный соглашением / договором об открытии кредитной линии, сумма установленного клиенту — заемщику «лимита выдачи» отражается на внебалансовом счете N 91302 «Неиспользованные кредитные линии по предоставлению кредитов» следующей бухгалтерской проводкой:

Дебет 99998

Кредит внебалансового счета N 91302 «Неиспользованные кредитные

линии по предоставлению кредитов».

1.3.1.2. При предоставлении клиенту — заемщику части кредита (транша) в рамках открытой кредитной линии на указанную сумму осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91302 «Неиспользованные кредитные

линии по предоставлению кредитов»

Кредит 99998.

1.3.1.3. При предоставлении клиенту — заемщику последней части кредита (последнего транша) в рамках открытой кредитной линии осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91302 «Неиспользованные кредитные

линии по предоставлению кредитов»

Кредит 99998.

При этом внебалансовый счет N 91302 закрывается.

1.3.2. Операции по предоставлению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление клиенту — заемщику «лимита задолженности»:

КонсультантПлюс: примечание.

С 1 января 2013 года в соответствии с Планом счетов бухгалтерского учета в кредитных организациях, утв. Положением Банка России 16.07.2012 N 385-П, при осуществлении кредитных операций используется внебалансовый счет N 91317 «Неиспользованные лимиты по предоставлению средств в виде «овердрафт» и под «лимит задолженности».

1.3.2.1. В день, определенный соглашением / договором об открытии кредитной линии, сумма установленного клиенту — заемщику «лимита задолженности» отражается на внебалансовом счете N 91309 «Неиспользованные лимиты по предоставлению кредитов в виде «овердрафт», а также «под лимит задолженности» следующей бухгалтерской проводкой:

Дебет 99998

Кредит внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности».

1.3.2.2. При предоставлении клиенту — заемщику части кредита (транша) в рамках открытой кредитной линии осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности»

Кредит 99998.

1.3.3. В случае если соглашением / договором об открытии кредитной линии одновременно предусматриваются установление клиенту — заемщику «лимита выдачи» и «лимита задолженности», а также иные условия, регулирующие размер открытой клиенту — заемщику кредитной линии, то внебалансовый учет величины неиспользованного клиентом — заемщиком лимита получения денежных средств по такого рода соглашениям / договорам осуществляется в порядке, определенном пп. 1.3.2 настоящего Приложения. При этом в течение всего срока действия соглашения / договора об открытии кредитной линии на внебалансовом счете N 91309 должна отражаться фактическая (реальная) величина условных обязательств банка — кредитора по предоставлению (размещению) денежных средств клиенту — заемщику, определяемая как минимальное значение всех предусмотренных соответствующим соглашением / договором количественных ограничений размера кредитной линии, действующих на соответствующий день (дату).

1.3.4. Операции по предоставлению кредитов в форме «овердрафта»:

1.3.4.1. В день, определенный договором банковского счета (договором вклада / депозита) либо дополнительного соглашения к нему, допускающего проведение операций по предоставлению (размещению) денежных средств в порядке, установленном подпунктом 3) подпункта 2.2 Положения, клиенту — заемщику открывается лицевой счет на балансовых счетах второго порядка «Кредит, предоставленный при недостатке средств на корреспондентском, расчетном, текущем счете («овердрафт»)» (для заемщиков — физических лиц «Кредит, предоставленный при недостатке средств на депозитном счете («овердрафт»)») на весь срок действия соответствующего договора банковского счета (договора вклада / депозита) либо дополнительного соглашения к нему.

Одновременно сумма установленного клиенту — заемщику лимита по предоставлению кредитов в форме «овердрафта» отражается на внебалансовом счете N 91309 «Неиспользованные лимиты по предоставлению кредитов в виде «овердрафт», а также «под лимит задолженности» следующей бухгалтерской проводкой:

Дебет 99998

Кредит внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности».

1.3.4.2. При списании денежных средств с банковского счета клиента — заемщика сверх имеющегося на нем остатка образовавшееся на конец операционного дня дебетовое сальдо по банковскому счету клиента — заемщика перечисляется следующей бухгалтерской проводкой:

Дебет лицевого счета на балансовых счетах второго порядка

«Кредит, предоставленный при недостатке средств на

корреспондентском, расчетном, текущем счете («овердрафт»)»

(для заемщиков — физических лиц «Кредит, предоставленный

при недостатке средств на депозитном счете («овердрафт»)»)

Кредит банковского счета клиента — заемщика

и одновременно производится уменьшение суммы неиспользованного клиентом — заемщиком лимита по предоставлению кредитов в форме «овердрафта»:

Дебет внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности»

Кредит 99998.

(пп. 1.3 в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

1.4. Денежные средства, предоставленные (размещенные) на условии «до востребования» либо «до наступления условия / события», учитываются на балансовых счетах второго порядка с наименованием «до востребования», а с момента востребования банком — кредитором суммы основного долга (наступления предусмотренного договором условия / события) следующим образом:

а) если договором предусмотрен конкретный срок возврата клиентом — заемщиком суммы основного долга — на балансовых счетах второго порядка по учету размещенных средств, соответствующих этому сроку;

б) если конкретный срок возврата клиентом — заемщиком суммы основного долга не предусмотрен договором на предоставление (размещение) денежных средств на условии «до востребования» — на балансовых счетах второго порядка по учету средств, размещенных на срок до 30 дней;

в) если конкретный срок возврата клиентом — заемщиком суммы основного долга не предусмотрен договором на предоставление (размещение) денежных средств на условии «до наступления условия / события» — на балансовых счетах второго порядка по учету средств, размещенных на условии «до востребования» либо «до наступления условия / события» до момента фактического погашения клиентом — заемщиком задолженности по возврату суммы основного долга либо ее отнесения на счета по учету просроченной ссудной задолженности в конце операционного дня, следующего за днем наступления соответствующего условия / события.

Денежные средства, предоставленные (размещенные) на условии «до востребования (до наступления условия / события), но не ранее определенного срока», учитываются на соответствующих счетах в зависимости от указанного срока, а после его наступления учитываются в порядке, установленном для денежных средств, предоставленных (размещенных) на условии «до востребования (до наступления условия / события)».

(пп. 1.4 введен Положением, утв. ЦБ РФ 27.07.2001 N 144-П)

1.5. На сумму размещенных денежных средств банк — кредитор должен создавать резервы на возможные потери в порядке, установленном Банком России <*>.

———————————

КонсультантПлюс: примечание.

Инструкция ЦБ РФ от 30.06.1997 N 62а утратила силу с 1 августа 2004 года в связи с изданием Указания ЦБ РФ от 26.03.2004 N 1406-У.

Порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности установлен Положением ЦБ РФ от 26. 03.2004 N 254-П.

03.2004 N 254-П.

КонсультантПлюс: примечание.

Указание ЦБ РФ от 25.12.1997 N 101-У утратило силу в связи с изданием Указания ЦБ РФ от 29.06.2000 N 810-У.

<*> Резервы на возможные потери по ссудам создаются в соответствии с Инструкцией Банка России «О порядке формирования и использования резерва на возможные потери по ссудам» от 30.06.97 N 62а (с учетом изменений и дополнений), введенной в действие Указанием Банка России «О введении Инструкции «О порядке формирования и использования резерва на возможные потери по ссудам» от 25.12.97 N 101-У (с учетом изменений и дополнений).

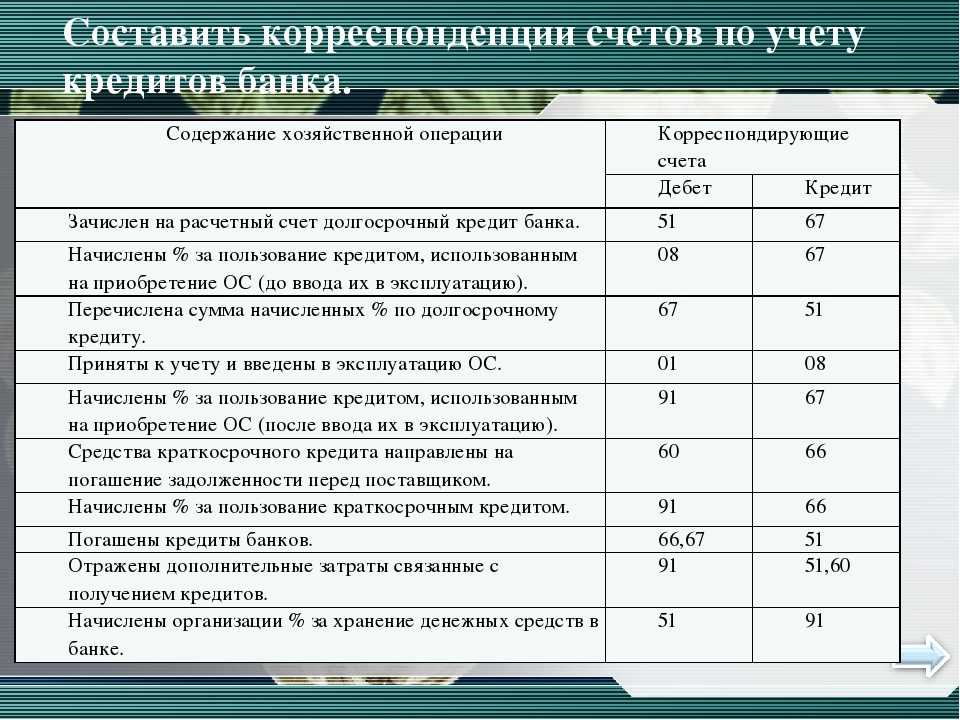

3. Бухгалтерский учет получения и возврата предоставленных денежных средств в балансе банка

3. Бухгалтерский учет получения и возврата предоставленных денежных средств в балансе банка — заемщика

3.1. Бухгалтерский учет предоставленных (размещенных) банком — кредитором денежных средств в балансе банка — заемщика

3.1.1. Получение денежных средств банком — заемщиком оформляется следующими бухгалтерскими проводками:

Дебет корреспондентского счета банка — заемщика

(балансовые счета N N 30102, 30104, 30106, 30110, 30114,

30115)

Кредит балансового счета N 313 «Кредиты, полученные кредитными

организациями от кредитных организаций» или

N 314 «Кредиты, полученные банками от банков —

нерезидентов» или

N 315 «Депозиты и иные привлеченные средства банков» или

N 316 «Депозиты и иные привлеченные средства банков —

нерезидентов».

3.1.2. Бухгалтерский учет операций по получению денежных средств банком — заемщиком в рамках открытой последнему кредитной линии и в форме «овердрафта».

Бухгалтерские проводки по балансовым счетам делаются в порядке, изложенном в подпункте 3.1.1 настоящего Приложения. При этом в случае открытия банку — заемщику кредитной линии аналитический учет привлеченных средств ведется на лицевых счетах, открываемых в разрезе каждой части полученного кредита (каждого транша) на балансовых счетах, соответствующих фактическому сроку привлечения денежных средств, определенному договором (соглашением). В случае если фактический срок привлечения отдельных частей (траншей) полученного кредита приходится на один и тот же временной интервал при отражении ссудной задолженности по балансовым счетам второго порядка, то указанные отдельные части (транши) могут учитываться банком — заемщиком на одном лицевом счете соответствующего балансового счета второго порядка.

3.1.2.1. Операции по получению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление банку — заемщику «лимита выдачи»:

3. 1.2.1.1. В день, определенный соглашением / договором об открытии кредитной линии, сумма установленного банку — заемщику «лимита выдачи» отражается на внебалансовом счете N 91403 «Неиспользованные кредитные линии по получению кредитов» следующей бухгалтерской проводкой:

1.2.1.1. В день, определенный соглашением / договором об открытии кредитной линии, сумма установленного банку — заемщику «лимита выдачи» отражается на внебалансовом счете N 91403 «Неиспользованные кредитные линии по получению кредитов» следующей бухгалтерской проводкой:

Дебет внебалансового счета N 91403 «Неиспользованные кредитные

линии по получению кредитов»

Кредит 99999.

3.1.2.1.2. При получении части кредита (транша) в рамках открытой банку — заемщику кредитной линии на указанную сумму осуществляется следующая бухгалтерская проводка:

Дебет 99999

Кредит внебалансового счета N 91403 «Неиспользованные кредитные

линии по получению кредитов».

3.1.2.1.3. При получении последней части кредита (последнего транша) в рамках открытой банку — заемщику кредитной линии осуществляется следующая бухгалтерская проводка:

Дебет 99999

Кредит внебалансового счета N 91403 «Неиспользованные кредитные

линии по получению кредитов».

При этом внебалансовый счет N 91403 закрывается.

Внебалансовый счет N 91403 может закрываться по окончании срока, в течение которого клиент — заемщик может воспользоваться правом на получение денежных средств (кредита).

3.1.2.2. Операции по получению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление банку — заемщику «лимита задолженности»:

3.1.2.2.1. В день, определенный соглашением / договором об открытии кредитной линии, сумма установленного банку — заемщику «лимита задолженности» отражается на внебалансовом счете N 91406 «Неиспользованные лимиты по получению межбанковского кредита в виде «овердрафт» и «под лимит задолженности» следующей бухгалтерской проводкой:

Дебет внебалансового счета N 91406 «Неиспользованные лимиты по

получению межбанковского кредита в виде «овердрафт» и «под

лимит задолженности»

Кредит 99999.

3.1.2.2.2. При получении банком — заемщиком части кредита (транша) в рамках открытой кредитной линии осуществляется следующая бухгалтерская проводка:

Дебет 99999

Кредит внебалансового счета N 91406 «Неиспользованные лимиты по

получению межбанковского кредита в виде «овердрафт» и «под

лимит задолженности».

3.1.2.3. В случае если соглашением / договором об открытии кредитной линии одновременно предусматриваются установление банку — заемщику «лимита выдачи» и «лимита задолженности», а также иные условия, регулирующие размер открытой банку — заемщику кредитной линии, то внебалансовый учет величины не использованного банком — заемщиком лимита получения денежных средств по такого рода соглашениям / договорам осуществляется в порядке, определенном пп. 3.1.2.2 настоящего Приложения. При этом в течение всего срока действия соглашения / договора об открытии кредитной линии на внебалансовом счете N 91406 должна отражаться фактическая (реальная) величина условных требований банка — заемщика по получению (привлечению) денежных средств от банка — кредитора, определяемая как минимальное значение всех предусмотренных соответствующим соглашением / договором количественных ограничений размера кредитной линии, действующих на соответствующий день (дату).

3.1.2.4. Операции по получению кредитов в форме «овердрафта»:

3. 1.2.4.1. В день, определенный договором банковского счета либо дополнительного соглашения к нему, допускающего проведение операций по предоставлению (размещению) денежных средств в порядке, установленном подпунктом 3) подпункта 2.2 Положения, банку — заемщику открывается лицевой счет на балансовых счетах N 31301 «Кредит, полученный при недостатке средств на корреспондентском счете («овердрафт»)» и N 31401 «Кредит, полученный в порядке расчетов по корреспондентскому счету («овердрафт»)» на весь срок действия соответствующего договора банковского счета либо дополнительного соглашения к нему.

1.2.4.1. В день, определенный договором банковского счета либо дополнительного соглашения к нему, допускающего проведение операций по предоставлению (размещению) денежных средств в порядке, установленном подпунктом 3) подпункта 2.2 Положения, банку — заемщику открывается лицевой счет на балансовых счетах N 31301 «Кредит, полученный при недостатке средств на корреспондентском счете («овердрафт»)» и N 31401 «Кредит, полученный в порядке расчетов по корреспондентскому счету («овердрафт»)» на весь срок действия соответствующего договора банковского счета либо дополнительного соглашения к нему.

Одновременно сумма установленного банку — заемщику лимита по получению кредитов в форме «овердрафта» отражается на внебалансовом счете N 91406 «Неиспользованные лимиты по получению межбанковского кредита в виде «овердрафт» и «под лимит задолженности» следующей бухгалтерской проводкой:

Дебет внебалансового счета N 91406 «Неиспользованные лимиты по

получению межбанковского кредита в виде «овердрафт» и «под

лимит задолженности»

Кредит 99999.

3.1.2.4.2. При списании денежных средств с корреспондентского счета банка — заемщика сверх имеющегося на нем остатка образовавшееся на конец операционного дня кредитовое сальдо по корреспондентскому счету перечисляется следующей бухгалтерской проводкой:

Дебет корреспондентского счета банка — заемщика

Кредит лицевого счета на балансовых счетах N 31301 «Кредит,

полученный при недостатке средств на корреспондентском

счете («овердрафт»)» и N 31401 «Кредит, полученный в

порядке расчетов по корреспондентскому счету («овердрафт»)»

и одновременно производится уменьшение суммы не использованного банком — заемщиком лимита по получению кредитов в форме «овердрафта»:

Дебет 99999

Кредит внебалансового счета N 91406 «Неиспользованные лимиты по

получению межбанковского кредита в виде «овердрафт» и «под

лимит задолженности».

(пп. 3.1.2 в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

3.1.3. Денежные средства, привлеченные банком — заемщиком на условии «до востребования» либо «до наступления условия / события», учитываются на балансовых счетах второго порядка с наименованием «до востребования», а с момента востребования банком — кредитором суммы основного долга (наступления предусмотренного договором условия / события) следующим образом:

а) если договором предусмотрен конкретный срок возврата банком — заемщиком суммы основного долга — на балансовых счетах второго порядка по учету привлеченных средств, соответствующих этому сроку;

б) если конкретный срок возврата банком — заемщиком суммы основного долга не предусмотрен договором на предоставление (размещение) денежных средств на условии «до востребования» — на балансовых счетах второго порядка по учету средств, привлеченных на срок до 30 дней;

в) если конкретный срок возврата банком — заемщиком суммы основного долга не предусмотрен договором на предоставление (размещение) денежных средств на условии «до наступления условия / события» — на балансовых счетах второго порядка по учету средств, привлеченных на условии «до востребования» либо «до наступления условия / события» до момента фактического погашения банком — заемщиком задолженности по возврату суммы основного долга либо ее отнесения на счета по учету просроченной ссудной задолженности в конце операционного дня, следующего за днем наступления соответствующего условия / события.

Денежные средства, привлеченные банком — заемщиком на условии «до востребования (до наступления условия / события), но не ранее определенного срока», учитываются на соответствующих счетах в зависимости от указанного срока, а после его наступления учитываются в порядке, установленном для денежных средств, привлеченных на условии «до востребования (до наступления условия / события).

(пп. 3.1.3 в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

3.1.4 — 3.1.6. Исключены. — Положение, утв. ЦБ РФ 27.07.2001 N 144-П.

(см. текст в предыдущей редакции)

3.2. Бухгалтерский учет возврата предоставленных ранее денежных средств в балансе банка — заемщика

3.2.1. Возврат предоставленных ранее денежных средств оформляется следующими бухгалтерскими проводками:

Дебет балансового счета N 313 «Кредиты, полученные кредитными

организациями от кредитных организаций» или

N 314 «Кредиты, полученные банками от банков —

нерезидентов» или

N 315 «Депозиты и иные привлеченные средства банков» или

N 316 «Депозиты и иные привлеченные средства банков —

нерезидентов»

Кредит корреспондентского счета банка — заемщика (балансовые счета

N N 30102, 30104, 30106, 30110, 30114, 30115).

3.2.2. Погашение (возврат) банком — заемщиком денежных средств, полученных в рамках открытой кредитной линии и в форме «овердрафта».

Бухгалтерские проводки по возврату банком — заемщиком денежных средств (погашению кредита), отражаемые по балансовым счетам, осуществляются в порядке, определенном в пп. 3.2.1 настоящего Приложения.

3.2.2.1. Операции по погашению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление банку — заемщику «лимита выдачи»:

3.2.2.1.1. При погашении (полном / частичном) банком — заемщиком задолженности по возврату суммы основного долга по кредиту, полученному в рамках открытой кредитной линии, не использованный банком — заемщиком «лимит выдачи» на внебалансовом счете N 91403 не восстанавливается.

3.2.2.1.2. При прекращении действия соглашения / договора об открытии кредитной линии (в случае, если банк — заемщик не в полной сумме использовал определенный соответствующим договором «лимит выдачи») осуществляется следующая бухгалтерская проводка:

Дебет 99999

Кредит внебалансового счета N 91403 «Неиспользованные кредитные

линии по получению кредитов».

При этом внебалансовый счет N 91403 закрывается.

Внебалансовый счет N 91403 может закрываться по окончании срока, в течение которого клиент — заемщик может воспользоваться правом на получение денежных средств (кредита).

3.2.2.2. Операции по погашению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление банку — заемщику «лимита задолженности»:

3.2.2.2.1. При погашении (полном / частичном) банком — заемщиком задолженности по возврату суммы основного долга по кредиту, полученному в рамках открытой кредитной линии, на сумму возвращенных банку — кредитору денежных средств осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91406 «Неиспользованные лимиты по

получению межбанковского кредита в виде «овердрафт» и «под

лимит задолженности»

Кредит 99999.

3.2.2.2.2. При прекращении действия соглашения / договора об открытии кредитной линии осуществляется следующая бухгалтерская проводка:

Дебет 99999

Кредит внебалансового счета N 91406 «Неиспользованные лимиты по

получению межбанковского кредита в виде «овердрафт» и «под

лимит задолженности».

При этом внебалансовый счет N 91406 закрывается.

3.2.2.3. В случае если соглашением / договором об открытии кредитной линии одновременно предусматриваются установление банку — заемщику «лимита выдачи» и «лимита задолженности», а также иные условия, регулирующие размер открытой банку — заемщику кредитной линии, то внебалансовый учет величины не использованного банком — заемщиком лимита получения денежных средств по такого рода соглашениям / договорам осуществляется в порядке, определенном пп. 3.2.2.2 настоящего Приложения.

3.2.2.4. Операции по погашению кредитов в форме «овердрафта»:

3.2.2.4.1. Лицевой счет на балансовых счетах N 31301 «Кредит, полученный при недостатке средств на корреспондентском счете («овердрафт»)» и N 31401 «Кредит, полученный в порядке расчетов по корреспондентскому счету («овердрафт»)» обнуляется при полном погашении банком — заемщиком кредита, полученного в форме «овердрафта», и закрывается по истечении срока действия соответствующего договора / соглашения.

3.2.2.4.2. При погашении (полном / частичном) банком — заемщиком задолженности по возврату суммы основного долга по кредиту, полученному в форме «овердрафта», на сумму возвращенных банку — кредитору денежных средств осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91406 «Неиспользованные лимиты по

получению межбанковского кредита в виде «овердрафт» и «под

лимит задолженности»

Кредит 99999.

3.2.2.4.3. При прекращении действия договора банковского счета либо дополнительного соглашения к нему, допускающего проведение операций, предусмотренных подпунктом 3) подпункта 2.2 Положения, осуществляется следующая бухгалтерская проводка:

Дебет 99999

Кредит внебалансового счета N 91406 «Неиспользованные лимиты по

получению межбанковского кредита в виде «овердрафт» и «под

лимит задолженности».

При этом внебалансовый счет N 91406 закрывается.

3.2.2.5. В день, определенный дополнительным соглашением к соглашению / договору об открытии кредитной линии либо договору банковского счета, предусматривающим изменение установленного банку — заемщику лимита получения денежных средств в рамках открытой кредитной линии либо в форме «овердрафта», осуществляются следующие бухгалтерские проводки:

— на сумму увеличения установленного банку — заемщику лимита получения денежных средств (дополнительно к не использованному банком — заемщиком лимиту в случае его наличия):

Дебет внебалансового счета N 91403 «Неиспользованные кредитные

линии по получению кредитов» либо N 91406 «Неиспользованные

лимиты по получению межбанковского кредита в виде

«овердрафт» и «под лимит задолженности»

Кредит 99999;

— на сумму уменьшения установленного банку — заемщику лимита получения денежных средств (сокращается величина не использованного банком — заемщиком лимита):

Дебет 99999

Кредит внебалансового счета N 91403 «Неиспользованные кредитные

линии по получению кредитов» либо N 91406 «Неиспользованные

лимиты по получению межбанковского кредита в виде

«овердрафт» и «под лимит задолженности».

(пп. 3.2.2 в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

3.2.3 — 3.2.5. Исключены. — Положение, утв. ЦБ РФ 27.07.2001 N 144-П.

(см. текст в предыдущей редакции)

3.3. При неисполнении (ненадлежащем исполнении) банком — заемщиком обязательств по возврату банку — кредитору суммы основного долга (ее части) в день, являющийся установленной договором датой погашения этой задолженности, ссудная задолженность переносится на счета по учету просроченной ссудной задолженности по основному долгу. При этом делаются следующие бухгалтерские проводки:

Дебет балансового счета N 313 «Кредиты, полученные кредитными

организациями от кредитных организаций» или N 314 «Кредиты,

полученные банками от банков — нерезидентов» или N 315

«Депозиты и иные привлеченные средства кредитных

организаций» или N 316 «Депозиты и иные привлеченные

средства банков — нерезидентов»

Кредит балансового счета N 317 «Просроченная задолженность по

полученным межбанковским кредитам, депозитам и иным

привлеченным средствам».

(пп. 3.3 в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

3.4. Погашение банком — заемщиком просроченной задолженности по полученному межбанковскому кредиту (депозиту) и иным привлеченным денежным средствам

(в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

3.4.1. При поступлении денежных средств на счет банка — должника последний производит погашение просроченной задолженности по кредиту (депозиту) и иным привлеченным денежным средствам в соответствии с действующим законодательством и в порядке, установленном договором.

(в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

3.4.2. Погашение просроченной задолженности по кредиту (депозиту) и иным привлеченным денежным средствам оформляется следующими бухгалтерскими проводками:

(в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

Дебет балансового счета N 317 «Просроченная задолженность по

полученным межбанковским кредитам, депозитам и иным

привлеченным средствам»

(в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

Кредит корреспондентского счета банка — заемщика (б/сч. N N 30102,

30104, 30106, 30110, 30114, 30115).

В случае, если погашенная просроченная задолженность по полученному межбанковскому кредиту образовалась ранее в рамках открытой кредитной линии либо в форме «овердрафта», одновременно осуществляются бухгалтерские проводки, предусмотренные пп. 3.2.2 настоящего Приложения.

(абзац введен Положением, утв. ЦБ РФ 27.07.2001 N 144-П)

3.4.3 — 3.4.4. Исключены. — Положение, утв. ЦБ РФ 27.07.2001 N 144-П.

(см. текст в предыдущей редакции)

3.5. При одновременном погашении срочной и просроченной задолженности, в том числе по открытой кредитной линии / по кредиту, предоставленному в виде «овердрафта», бухгалтерские проводки делаются раздельно.

3.6. Полученная отсрочка (пролонгация) погашения суммы кредита (возврата депозита и иных привлеченных денежных средств) оформляется следующей бухгалтерской проводкой:

(в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

Дебет ссудных счетов со старым сроком погашения, по лицевому

счету клиента — заемщика (б/сч. N N 313 «Кредиты,

полученные кредитными организациями от кредитных

организаций» или

N 314 «Кредиты, полученные банками от банков —

нерезидентов») или

N 315 «Депозиты и иные привлеченные средства банков» или

N 316 «Депозиты и иные привлеченные средства банков —

нерезидентов»

Кредит счетов по учету кредитов с новым сроком погашения, по

лицевому счету банков — кредиторов (б/сч. N N 313 «Кредиты,

полученные кредитными организациями от кредитных

организаций» или

N 314 «Кредиты, полученные банками от банков —

нерезидентов») или

N 315 «Депозиты и иные привлеченные средства банков» или

N 316 «Депозиты и иные привлеченные средства банков —

нерезидентов».

КонсультантПлюс: примечание.

Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 18.06.1997 N 61, утвержденные Приказом ЦБ РФ от 18.06.1997 N 02-263, признаны утратившими силу с 1 января 2003 года Указанием ЦБ РФ от 05.12.2002 N 1216-У в связи с изданием Положения ЦБ РФ 05.12.2002 N 205-П.

С 1 января 2013 года кредитные организации, расположенные на территории Российской Федерации, осуществляют бухгалтерский учет в соответствии с Положением, утвержденным Банком России 16.07.2012 N 385-П.

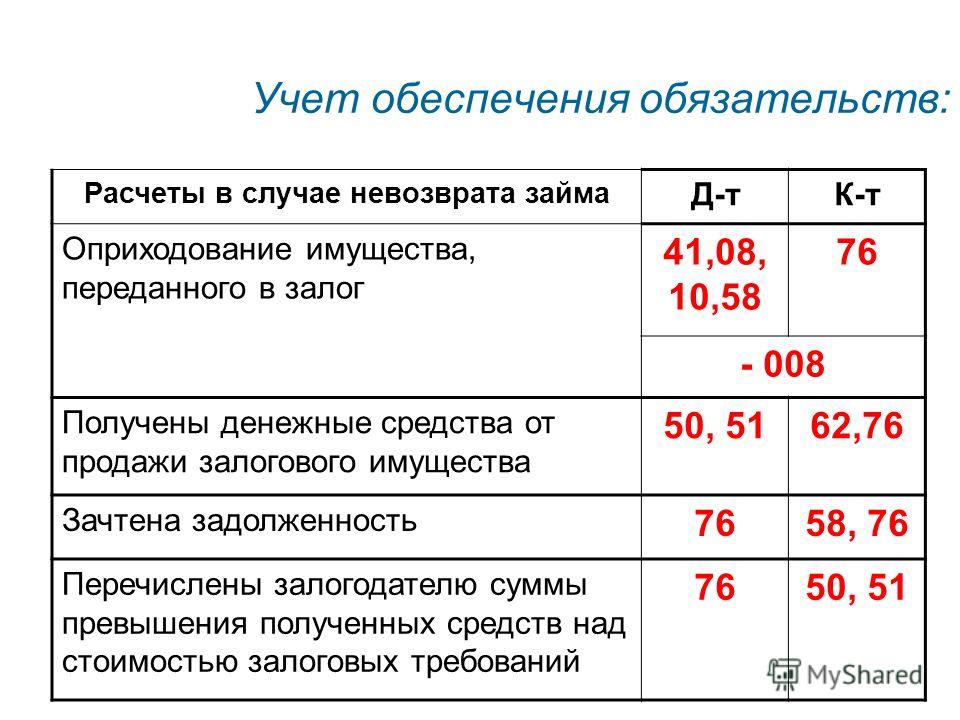

4. Бухгалтерский учет операций по постановке на учет и снятию с учета имущества, полученного (переданного) в обеспечение по предоставленным (полученным) денежным средствам, осуществляется в соответствии с требованиями Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, утвержденных Приказом Банка России от 18.06.97 N 02-263 с учетом изменений и дополнений.

Разрешение, Время, Против. Дата транзакции

Что такое проводка по кредитной карте?

Проводка кредитной карты происходит, когда транзакция держателя карты была урегулирована и зарегистрирована с датой публикации, которая создается для всех типов транзакций по кредитной карте, включая покупки, платежи, возвраты и возвратные платежи.

Понимание проводки кредитной карты

Проводка кредитной карты является частью процесса клиринга и расчетов, который происходит, когда держатель карты использует свою карту для транзакции. Другие типы транзакций также могут иметь место, помимо стандартных покупок, которые также будут отражаться и детализироваться на счете держателя карты. К нестандартным транзакциям могут относиться возвраты или возвратные платежи.

Key Takeaways

- Проводка по кредитной карте происходит, когда транзакция держателя карты записывается с датой публикации.

- Проводка по кредитной карте является частью процесса расчета, который происходит, когда держатель карты оплачивает транзакцию с помощью своей карты.

- Время, которое проходит между транзакцией и датой публикации, обычно не является существенной проблемой для держателя карты, если только это не платеж по кредитной карте.

- При оплате кредитной картой владелец кредитной карты должен знать точную дату публикации суммы, чтобы избежать штрафов за просрочку платежа.

Как правило, все транзакции будут иметь дату транзакции и дату публикации. Дата транзакции записывается на счете держателя карты в момент совершения транзакции. О транзакциях сообщается как о ожидающих до тех пор, пока они не будут урегулированы, после чего будет записана дата публикации.

В некоторых случаях дата транзакции и дата публикации могут совпадать, однако обычно дата публикации часто наступает через день или более после даты транзакции.

Средства, связанные с конкретной транзакцией, будут заблокированы, когда транзакция произойдет. Удержание влияет на доступный кредит владельца карты, который уменьшается, чтобы отразить сумму транзакции.

Транзакции могут быть аннулированы на этапе ожидания, что не позволит им перейти к опубликованным. После того, как транзакция опубликована, она может быть отменена только путем возврата или возврата платежа.

Обработка транзакции

В обработке любой транзакции по кредитной карте участвуют несколько сторон. Три основных объекта включают банк-эквайер, банк-эмитент и сетевой процессор. Когда покупка совершается у продавца, его банк-эквайер будет работать, чтобы облегчить транзакцию. Банк-эквайер свяжется с процессинговой сетью, связанной с картой.

Затем процессор связывается с банком-эмитентом для проверки и авторизации. После авторизации процессор отправляет подтверждение в банк продавца, который уведомляет продавца и начинает процесс оплаты депозита на счете продавца.

Как только транзакция будет подтверждена банком-эмитентом и торговым банком, она считается авторизованной и будет опубликована как ожидающая.

Транзакции, возвраты и возвратные платежи

Как правило, транзакция будет находиться на рассмотрении в течение одного-двух дней, прежде чем она будет размещена на счете. Расчет с расчетным банком обычно инициирует окончательную проводку.

Сообщение о возмещении или возвратном платеже может отличаться от стандартного процесса транзакции, который происходит с базовой транзакцией. Это связано с тем, что либо банк-эмитент, либо продавец могут взять на себя инициативу по облегчению связи.

Если продавец инициирует возмещение для клиента, цикл транзакции остается таким же, однако связь работает для возврата платежа, а не для добавления его в качестве сбора.

Если возвратный платеж инициирован банком-эмитентом, то банк-эмитент работает над тем, чтобы облегчить общение и может даже взять на себя обязательство предоставить клиенту возвратный платеж при изучении его претензии. Этот тип возвратного платежа часто инициируется банком-эмитентом для мошеннического платежа.

Своевременные платежи

Время, которое проходит между транзакцией и датой публикации, обычно не является серьезной проблемой для держателя карты, если транзакция не предназначена для оплаты кредитной картой. При оплате кредитной картой владельцу карты необходимо знать точную дату, когда платеж будет опубликован, чтобы избежать любых штрафов за просрочку платежа.

Компании, выпускающие кредитные карты, предоставляют четкую информацию о дате публикации кредитной карты для платежей. Как правило, у большинства компаний, выпускающих кредитные карты, есть определенное время, к которому платежи должны производиться каждый день для публикации в тот же день.

Это обычно стандартно для рабочих дней, но может отличаться для выходных и праздничных дней. Discover, например, требует от держателей карт отправлять платежи до 17:00 по восточному стандартному времени, чтобы платеж был отправлен в этот день.

Определение проводки | Глоссарий | CreditCards.com

Перейти к содержимому Процесс обновления остатков на счетах отдельных держателей карт для отражения продаж товаров, мгновенных наличных, авансов наличными, корректировок, платежей и любых других сборов или кредитов.

Термины от А до Я

Найдите в глоссарии CreditCards.com все термины, связанные с кредитами, от «владелец счета» до «зомби-долг». Выберите букву для алфавитных терминов и определений.

#10991099-C341 встреча529 план

aВладелец счетаНомер счетаМошенничество с захватом счетаЭквайрерПриобретение финансового учрежденияПриобретениеДополнительные тарифыДополнительный владелец картыСкорректированный балансНеблагоприятное действиеКоды неблагоприятных действийНеблагоприятная кредитная историяАффинити-картаКредитная карта авиакомпанииАлгоритмПроцентЗаявкаАпликацияАльтернативные методы оплаты (AMOP)Годовой сборAmerican ExpressГодовая плата мошенничествоОтвет на утверждениеАрбитражАрбитражАссоциацияБанкомат (банкомат)АутентификацияАвторизацияКод авторизацииДата авторизацииТолько авторизацияАвторизованная суммаАвторизованная транзакцияАвторизованный пользовательАвтоматическая клиринговая палата (ACH)Банкомат (ATM)Автоматический платежДоступный кредитСредний дневной баланс

bBad creditBalanceBalance chasingBalance-to-limit ratioBalance transferBalance transfer feeBankBank accountBank cardBank holding companyBank identification number (BIN)BankruptcyBasis pointBatchingBehavior-based repricingBehavior scoreBehavioral modelingBest credit cardBilling cycleBilling statementBitcoinBitcoin addressBitcoin processorBitcoin walletBlockchainBlocksBOGOBottom-dollar scamBreakageBusiness card (business credit card)Business credit scoreBusiness guaranteeBust- мошенничествоBuy Here Pay Here Автосалоны

cКопировальные пакетыЭмитент картыПредложения лояльности, связанные с картойДержатель картыСоглашение с участником картыТранзакции без карты (CNP)Мошенничество с картой без предъявленияТранзакции с предъявлением карты (CP) Мошенничество с подарком картыТранзакции с подарком картыКартридерКардерыДержатель картыСоглашение держателя картыКардингКардинг-форумыВыдача наличныхВыдача наличных авансовый чекКомиссия за выдачу наличныхСтавка выдачи наличныхВозврат наличных cardCasherCashingChapter 11 bankruptcyChapter 13 bankruptcyChapter 7 bankruptcyCharge-back periodCharge cardCharge-offCharge-off rateChargebackChip-and-PIN cardsChip and signatureChip cardChip-enabled terminalChoice of lawChurningClaims and defensesClearingCloningClosed-end loanClosed loopCo-branded cardCo-signerCOB fraudCollateralCollectionCollection-proofCombined guaranteeCommercial cardsCommercial credit scoreCommunity propertyConcierge serviceConjoined accountConsumer кредитный файлКредитный отчет потребителяБюро финансовой защиты потребителейКонтактная чип-картаБесконтактная чип-картаБесконтактные платежиУдобные чекиПлата за удобствоКорпоративная кредитная картаCramdownКредитное бюроОценка риска кредитного бюроКредитная картаКредитная карта Закон об ответственности, ответственности и раскрытии информации от 2009 г.

9000 (DOFD)DD (Regulation DD)De-tokenizationDeadbeatDebitDebit cardDebtDebt avalancheDebt consolidationDebt management plan (DMP)Debt negotiationDebt settlementDebt snowballDebt-to-income ratioDebt-to-limit ratioDebtorDeed in lieuDefaultDefault APRDefault rateDeferred interestDeficiency balanceDeficiency judgmentDeleveragingDelinquent accountDescriptorDial-up card readerDigital walletDirect mailDischargeDischarged debtDiscount rateDiscover CardDistributorDodd -Фрэнк Уолл-Стрит Закон о реформе и защите прав потребителей DongleПлата за бездействиеНеактивная учетная записьДвойной цикл выставления счетовКапельное ценообразованиеDropДвойной цикл выставления счетовКарта с чипом с двойным интерфейсомДата платежаСброс Поправка ДурбинаДинамические данные аутентификацииДинамическая конвертация валюты

eEarnings Inholding OrderКоды ECOAЭлектронный акт о переводе средствЭлитные квалификационные милиЭлитный статусЭмансипированный несовершеннолетнийEmbossedEMVEMV приложения EMV cardEMV переключение ответственностиШифрованиеСквозное шифрование (E2EE)Система бюджетирования в конвертахЗакон о равных кредитных возможностях (ECOA)Справедливое подразделениеEvergreen оговоркаОтличный кредитИсполнительная карта с просроченным кредитом

Кредитная карта с истекшим сроком действияFair Credit ActingFair Transactions and Fair Закон о честной кредитной отчетностиЗакон о добросовестной практике взыскания долгов (FDCPA)Fair IsaacОценка FAKOОткатная транзакцияЛожное срабатываниеФедеральная корпорация страхования депозитовСтавка по федеральным фондамФедеральный комитет по открытым рынкамСовет Федеральной резервной системыФедеральная торговая комиссияФедеральная торговая комиссияКарты для сбора комиссийКредитные карты для сбора комиссийОценка FICOFICO Финансовый сборФинансовые сборыFinTechМошенничество первой стороныФиксированная ставка (или фиксированная годовая процентная ставка)Карты флотаFloatFloorFloor limitForbearance комиссия за транзакциюШифрование с сохранением формата (FPE)Предупреждение о мошенничествеМошенническая транзакцияМошеннический пользовательFullsFullzFundingFurnisher

gG.

Об авторе