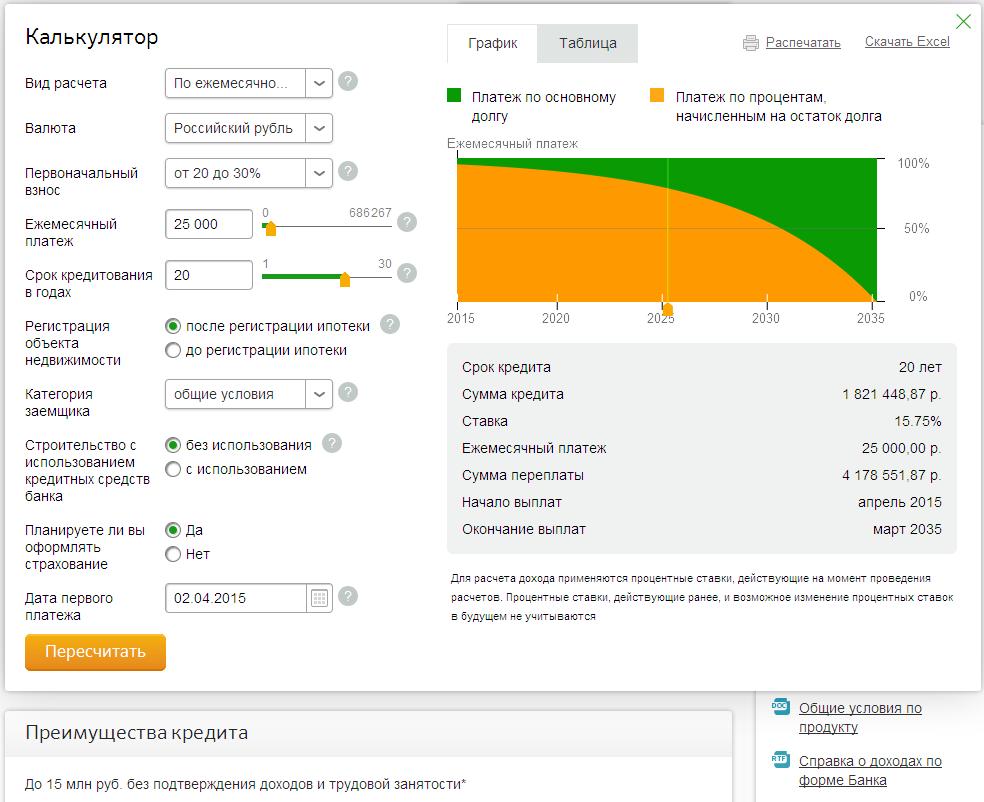

Кредит с отсрочкой платежа на год: Поставьте кредит на паузу — СберБанк

Банк Хоум Кредит | Товары в рассрочку | Вклады | Кредиты

Иногда банки предоставляют отсрочку по кредиту, но не обязательно делают это по первому требованию. Поэтому если вдруг понадобилось отсрочить платеж, отнеситесь к этому крайне серьезно.

В банк следует обратиться заранее, не стоит думать, что вопрос легко решится за пару дней и банк отложит платеж именно на тот срок, который интересен клиенту. Как правило, перенос платежа возможен максимум на один-два месяца, и то не везде и не всегда. И наконец, отсрочками нельзя пользоваться каждый раз, когда клиенту этого захотелось.

«В случае, если клиенту неудобно вносить платежи по кредиту в дату, установленную графиком платежей, он может обратиться в банк и изменить дату на более удобную. Данную процедуру можно сделать один раз за весь срок действия кредитного договора. В график в этом случае будет добавлен еще один платеж, равный сумме процентов за тот срок, на который был сделан перенос. Изменение даты платежа можно оформить в любом отделении нашего банка, а также в магазинах-партнерах.

Но что если клиент потерял работу или серьезно заболел? Люди, столкнувшиеся с финансовыми проблемами, зачастую перестают выплачивать кредит. Неужели банку интереснее загонять клиента в неподъемные долги, чем дождаться, когда он снова встанет на ноги?

Некоторые кредитные организации, например, ОТП Банк, готовы предоставить отсрочку выплат по кредиту именно в таких случаях (Новый Год и отпуска уважительной причиной не считаются). Причем отложить выплаты можно на срок до одного года.

Отсрочка платежа возможна в случаях тяжелой жизненной ситуации клиента, болезни заемщика или близких родственников, снижения уровня дохода или потери работы.

«Предоставление рассрочки возможно до 12 месяцев, но каждый случай рассматривается индивидуально», — отмечает начальник управления методологии кредитных и операционных рисков ОТП Банка Александр Петров. При этом просто прийти в банк и сообщить о своем тяжелом положении будет недостаточно. Потребуется предъявить подтверждающие документы, например, трудовую книжку, справку 2-НДФЛ, справки из медучреждения и т.п., в зависимости от причин, по которым требуется отсрочка.

При этом просто прийти в банк и сообщить о своем тяжелом положении будет недостаточно. Потребуется предъявить подтверждающие документы, например, трудовую книжку, справку 2-НДФЛ, справки из медучреждения и т.п., в зависимости от причин, по которым требуется отсрочка.

Хоум Кредит Банк имеет для таких случаев специальный продукт – «Оптимизация задолженности». «Суть его в том, что банк увеличивает срок кредита. За счет увеличения срока, в свою очередь, снижается сумма платежа. Наши клиенты могут воспользоваться этим продуктом, если у них возникают затруднения при оплате ежемесячных платежей по кредиту. Клиент должен сам обратиться в банк и сообщить о том, что у него возникли финансовые затруднения, и он больше не сможет выплачивать кредит в прежних объемах. После этого банк в течение 7 календарных дней вышлет клиенту смс-сообщение: либо с предложением оформить «Оптимизацию задолженности», либо с решением об отказе. В случае положительного решения, клиент должен обратиться в офис и оформить заявку.

Заметим, что речь здесь идет не об отсрочке, как таковой, а о возможности уменьшить сумму выплат по кредиту. Полной остановки платежей на какой-то срок в этом случае не будет.

Отсрочка платежа при наличии «подмоченной» репутации

К сожалению, большинство клиентов осознают, что выплаты по кредиту стали непосильны, уже имея один-два просроченных платежа. Может ли рассчитывать на отсрочку платежа клиент с испорченной кредитной репутацией?

«Если у клиента уже есть просроченный платеж, то изменить дату платежа невозможно, пока клиент не оплатит просроченный платеж. Однако в этом случае Банк Хоум Кредит может предложить клиенту перекредитоваться на новых, более подходящих в его текущей ситуации условиях. У нас есть специальный продукт под названием «Консолидация», специально для клиентов, у которых по одному или даже нескольким договорам уже образовалась просроченная задолженность. В этом случае по инициативе Банка заемщику предлагается оформить новый кредит, специально для погашения долгов по имеющимся кредитам. Все задолженности клиента при этом будут объединены в один договор, и этот новый кредит будет иметь более длительный срок, что позволит снизить сумму ежемесячного платежа», — говорит Анна Гапеенко.

В этом случае по инициативе Банка заемщику предлагается оформить новый кредит, специально для погашения долгов по имеющимся кредитам. Все задолженности клиента при этом будут объединены в один договор, и этот новый кредит будет иметь более длительный срок, что позволит снизить сумму ежемесячного платежа», — говорит Анна Гапеенко.

«Клиент может рассчитывать на отсрочку платежа по кредиту, если срок просроченной задолженности незначительный. Также можно получить отсрочку платежа, если просроченная задолженность погашена»

Подведем итог:

- Получить отсрочку платежа по кредиту реально, но не стоит думать, что банк сразу ее предоставит, причем на обозначенных заемщиком условиях. Клиент может сообщить банку о том, что по каким-то причинам не имеет возможности внести очередной платеж.

- Предлагать варианты решения проблемы будет банк, в соответствии с установленными правилами. Если клиент просит приостановить выплаты по кредиту в связи с тяжелыми жизненными обстоятельствами, то это придется подтверждать документально.

Поэтому если заемщик уволился по собственному желанию и не смог быстро найти новую работу, банк вполне может отказать в отсрочке.

Поэтому если заемщик уволился по собственному желанию и не смог быстро найти новую работу, банк вполне может отказать в отсрочке. - Наконец, если клиент понимает, что вот-вот пропустит очередной платеж, следует незамедлительно обращаться в банк. Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.

Участники программы «Мультибонус» Почта Банка получили 1 миллиард бонусов

Почта Банк внедрил упрощенную технологию подачи заявления на отсрочку по кредиту с помощью простой электронной подписи (ПЭП). Теперь клиент может самостоятельно зарегистрировать заявление на сайте, не имея принтера, сканера и даже листа бумаги для написания заявления, и подписать его с помощью ПЭП (ввести код из СМС-сообщения или PUSH-уведомления).

Для получения отсрочки по кредиту необходимо:

- заполнить специальную форму на сайте банка

- прикрепить к ней подтверждающие документы (фото или сканированную копию).

В случае отсутствия документа на момент подачи заявления его можно предоставить в течение 90 дней.

В случае отсутствия документа на момент подачи заявления его можно предоставить в течение 90 дней. - подписать заявление с помощью кода из поступившего СМС-сообщения/PUSH-уведомления (полученный код необходимо будет ввести в специальное поле после нажатия кнопки «Отправить»)

Все заявления рассматриваются в индивидуальном порядке в течение 5 рабочих дней.

Напомним, что с 6 апреля Почта Банк запустил специальную программу отсрочки ежемесячных платежей по кредиту для клиентов, пострадавших от эпидемии коронавируса. Отсрочка до шести месяцев будет предоставлена заемщикам, которые временно не могут исполнять кредитные обязательства в связи со следующими обстоятельствами, вызванными эпидемией коронавируса:

- потеря работы, простой;

- пребывание в отпуске без сохранения заработной платы;

- снижение дохода более чем на 30%;

- заболевание COVID-19.

Специальные условия действуют для кредитов наличными, рефинансирования, кредитов на приобретение товаров в магазинах-партнерах банка.

Технология безбумажного обслуживания клиентов была внедрена в Почта Банке осенью 2018 года. И сегодня во всех точках банка клиентские документы подписываются простой электронной подписью (ПЭП – это несколько цифр кода/одноразового пароля). При этом клиент на бумаге подписывает только один документ – соглашение об использовании ПЭП. И в дальнейшем любой продукт или услугу банка (включая кредит) можно оформить полностью цифровым образом с помощью ПЭП, в том числе удаленно – в мобильном приложении или интернет-банке.

Что такое отсрочка платежа по кредиту и как взять кредитные каникулы в банке

Иногда человек по каким-либо причинам не может внести очередной платеж по кредиту из-за жизненных обстоятельств – например, потери работы или тяжелой болезни.

Однако, получить кредитные каникулы можно не всегда. Не каждый банк готов дать отсрочку, и не для всех клиентов она действует. О том, как работают кредитные каникулы, кто их может получить и как их оформить, вы узнаете в этой статье.

Краткое содержание статьи

Как отсрочить кредит:

- Убедитесь, что по кредиту отсутствуют просрочки, до его погашения осталось более 3-6 месяцев, а договор предусматривает кредитные каникулы

- Сообщите о ситуации в банк и дождитесь предварительного решения

- Заполните заявление и передайте документы, подтверждающие причину получения каникул

- Дождитесь ответа от банка

- При положительном решении подпишите дополнительное соглашение к договору и получите новый график платежей

- Если потребуется — уплатите комиссию за услугу

Условия для получения кредитных каникул

Отсрочка ежемесячного платежа, которую предоставляет банк при невозможности погашения долга, называется кредитными каникулами. Такая отсрочка обычно предоставляется на срок до 1-3 месяцев, реже – до полугода. В течение этого срока останавливается погашение тела кредита и начисление процентов. За время кредитных каникул заемщик сможет разрешить проблему, которая не дает погашать долг в срок. Кредитная история от этого не портится.

Такая отсрочка обычно предоставляется на срок до 1-3 месяцев, реже – до полугода. В течение этого срока останавливается погашение тела кредита и начисление процентов. За время кредитных каникул заемщик сможет разрешить проблему, которая не дает погашать долг в срок. Кредитная история от этого не портится.

Кредитные каникулы могут распространяться только на тело кредита, на проценты или на всю сумму платежа. От этого зависит срок, на который они предоставляются, и итоговая сумма переплат.

Главное условие предоставления отсрочки для потребительского кредита – наличие достаточно серьезной причины, которая не позволяет погашать кредит. К таким причинам обычно относятся:

- Потеря работы по не зависящей от работника причине – например, из-за сокращения штата или закрытия компании-работодателя

- Декретный отпуск по беременности или уходу за ребенком в возрасте до полутора лет

- Необходимость длительного лечения тяжелой болезни

- Потеря кормильца

- Призыв в армию на срочную службу

- Потеря имущества или здоровья вследствие несчастного случая – пожара, ограбления, стихийного бедствия или другого

Другое важное условие – достаточный уровень надежности заемщика. Банк с большей вероятностью одобрит вам отсрочку, если вы ранее вносили все платежи в срок и имеете хорошую кредитную историю. Преимуществом будет активное пользование другими услугами банка – например, кредитными картами.

Банк с большей вероятностью одобрит вам отсрочку, если вы ранее вносили все платежи в срок и имеете хорошую кредитную историю. Преимуществом будет активное пользование другими услугами банка – например, кредитными картами.

При этом банк, скорее всего, откажет вам в предоставлении отсрочки, если:

- Вы были уволены по собственному желанию или из-за дисциплинарных нарушений

- Вы допускаете крупные просрочки, в том числе в других кредитных организациях, и имеете плохую кредитную историю

- Вы были трудоустроены неофициально – доказать факт трудоустройства и увольнения становится труднее

- После оформления кредита или перед полным его погашением остается менее трех месяцев

- Вы подозреваетесь в намеренном уклонении от выплат – такие действия считаются мошенничеством

Отсрочка по кредиту без уважительной причины есть не во всех банках и обычно является платной.

Как оформить отсрочку по кредиту?

Рекомендовано для вас

В первую очередь, при возникновении проблем как можно скорее свяжитесь с банком — сообщите о своей проблеме и уточните, можно ли в такой ситуации взять отсрочку. Нужно сделать это до даты обязательного платежа, иначе банк может зафиксировать просрочку. Лучше всего обратиться в банк лично, но можно попросить об отсрочке и по телефону.

Нужно сделать это до даты обязательного платежа, иначе банк может зафиксировать просрочку. Лучше всего обратиться в банк лично, но можно попросить об отсрочке и по телефону.

Далее изучите договор кредитования. В нем могут быть прописаны условия и порядок предоставления отсрочки. Если таких условий нет, то уточните их в службе поддержки. Скорее всего, ваша организация предоставляет эту услугу на индивидуальных условиях или, что случается реже, не предоставляет вообще.

Затем подготовьте документы, которые подтвердят причину, по которой требуются каникулы. В зависимости от ситуации, это могут быть трудовая книжка с отметкой об увольнении, медицинские справки, больничный лист и другие. Также вам потребуются паспорт и кредитный договор с графиком платежа. Банк может запросить и другие документы – например, план решения проблемы по кредиту.

Если причиной невозможности погашения долга стала потеря работы, то вам также потребуется справка из центра занятости населения – она подтвердит ваш статус безработного.

После того, как вы соберете пакет документов, обратитесь в банк и заполните заявление на предоставление кредитных каникул. Форму заявления вы можете уточнить в организации. Банк будет рассматривать вашу заявку в течение нескольких дней и изучать ситуацию, которая не дает погасить кредит. Если причина будет достаточно серьезной, то он примет положительное решение. В таком случае вы заключите с банком дополнительное соглашение к кредитному договору и, если требуется, уплатить комиссию.

После подписания соглашения вы получите новый график платежей, составленный в соответствии с отсрочкой. Кредитные каникулы окончательно вступят в силу.

Плюсы и минусы кредитных каникул

В трудной ситуации кредитные каникулы послужат хорошим решением, если вы не справляетесь с выплатой кредита. У этой услуги есть несколько преимуществ:

- В течение отсрочки у вас будет достаточно времени, чтобы решить сложившуюся ситуацию и начать снова погашать долг по прежнему графику

- Кредитные каникулы не вредят кредитной истории, на время их действия прекращается начисление штрафов и пеней

- Если каникулы неполные, то вы сможете немного уменьшить переплату, погасив часть тела кредита или проценты по нему

Однако, надо учитывать и недостатки такого решения:

- Банки предъявляют к тем, кто хочет получить отсрочку, достаточно строгие требования

- Получить кредитные каникулы обычно можно только один раз для одного кредита – такое ограничение необходимо для того, чтобы люди не брали отсрочку слишком часто

- Иногда в течение срока каникул на сумму долга продолжают начисляться проценты – сумма, которую вам нужно будет вернуть после отсрочки, увеличится

Какие еще есть способы облегчения кредитной нагрузки?

Иногда вместо кредитных каникул банк может предложить другие варианты решения проблемы с кредитами. Такие способы обычно предусматриваю изменение графика платежей или перенос обязательств по погашению долга на третье лицо. Рассмотрим способы снижения кредитной нагрузки, которые применяются наиболее часто.

Рефинансирование. Оно применяется, если вы оформили несколько кредитов в разных банках. В этом случае оформляется новый кредит, который идет на погашение долгов по предыдущим. Размер платежей уменьшается, так как вам нужно будет платить только в один банк. Если кредит оформлен под залог, то с имущества снимается обременение – его можно будет продать или подарить.

Плюсы рефинансирования:

- Рефинансирование доступно для многих типов кредитов – потребительских, автокредитов, ипотеки и кредитных карт

- При перекредитовании снижается процентная ставка и увеличивается срок погашения долга

- Также вы можете получить дополнительную сумму, которую можно потратить в любых целях

Минусы рефинансирования:

- Число, сумма и типы кредитов, для которых можно оформить рефинансирование, ограничены

- Обычно нельзя перекредитовать долги, по которым имеются просрочки

- Некоторые банки оформляют рефинансирование только для сторонних кредитов

- Если рефинансирование оформлено для ипотеки, то вы не сможете получить имущественный налоговый вычет

Реструктуризация. Она подразумевает полный пересмотр графика погашения кредита. В процессе реструктуризации составляется новый график, при котором размер регулярного платежа будет уменьшен. Иногда банк может изменить схему погашения долга с аннуитетной на дифференцированную или уменьшить процентную ставку.

Она подразумевает полный пересмотр графика погашения кредита. В процессе реструктуризации составляется новый график, при котором размер регулярного платежа будет уменьшен. Иногда банк может изменить схему погашения долга с аннуитетной на дифференцированную или уменьшить процентную ставку.

Плюсы реструктуризации:

- Вам будет проще погасить долг, если сумма обязательного платежа уменьшится

- Реструктуризация не ухудшает кредитную историю заемщика

Минусы реструктуризации:

- Реструктуризация не поможет, если вы на долгое время потеряли работу или трудоспособность

- Оформить реструктуризацию сложно при наличии открытых просрочек

Договор цессии (переуступки долга). В этом случае обязанность по погашению кредита переносится на третье лицо – цессионария. С ним банк заключает отдельный договор, в котором прописываются условия нового кредита. Человек, которому передаются обязательства, должен соответствовать требованиям банка.

Плюсы договора цессии

- У вас не останется обязательств перед банком – все они перейдут к новому заемщику

- В роли цессионария могут выступать как физические, так и (реже) юридические лица

Минусы договора цессии

- Необходимо найти человека, который согласится взять долг на себя и будет соответствовать требованиям

- Если цессия оформляется для автокредита или ипотеки, то право на приобретенное имущество также переходит к цессионарию

- Банки очень редко предлагают такой вариант решения проблемы из-за сложности его оформления

Погашение за счет залога, поручителя или страховки. Оно доступно, только при оформлении кредита под залог или поручительство, а также при оформлении страхования заемщика. Если кредит оформлен под залог, то заложенное имущество продается, а вырученные деньги пойдут на погашение долга. Если оформлено поручительство, то обязанность погашения переходит к поручителю. Если есть страховка, то кредит погасит страховая компания.

Если есть страховка, то кредит погасит страховая компания.

Плюсы такого погашения:

- Сумма кредита, в том числе проценты по нему, будет погашена полностью или перейдет к другому лицу

- Если оформлена страховка, то компенсацию сможете получить не только вы, но и ваши родственники (например, после смерти заемщика)

Минусы такого погашения:

- При оформлении залога у вас ограничиваются права на пользование заложенным имуществом. Потеря ценного имущества (автомобиля или жилья) может быть серьезной

- Поручитель может отказаться от своих обязанностей, если сможет подтвердить причину отказа

- Оформление страховки может стоить очень дорого (необходимо регулярно платить страховые взносы). Кроме того, нужно будет подтверждать факт страхового случая

Заключение

Банки заинтересованы в том, чтобы заемщики погашали кредиты без существенных проблем. При разбирательствах с должниками они потеряют больше, чем при предоставлении отсрочки или реструктуризации. Поэтому не бойтесь при необходимости обращаться за кредитными каникулами – если вы сможете подтвердить свою надежность то легко получите рассрочку.

Поэтому не бойтесь при необходимости обращаться за кредитными каникулами – если вы сможете подтвердить свою надежность то легко получите рассрочку.

Старайтесь обращаться за кредитными каникулами, только если других вариантов погашения долга не осталось. При попытке получить каникулы без уважительной причины банк станет меньше доверять вам. Не забывайте и о других способах облегчения нагрузки, например, о реструктуризации и рефинансировании. Возможно, в вашей ситуации они будут более удобными, чем отсрочка платежа.

Итак, если у вас есть проблемы с погашением долга, вы можете воспользоваться отсрочкой платежа на несколько месяцев — кредитными каникулами. Для этого нужно:

- Проверить, допускаются ли отсрочки вашим кредитным договором

- Убедиться, что у вас есть уважительная причина (увольнение из-за сокращения, декретный отпуск или инвалидность)

- Подать заявление и документы, подтверждающие причину, в банк

- Заключить дополнительное соглашение к договору кредитования

Кроме них существуют и другие варианты облегчения долговой нагрузки — рефинансирование, реструктуризация и переуступка долга (цессия).

Кроме них существуют и другие варианты облегчения долговой нагрузки — рефинансирование, реструктуризация и переуступка долга (цессия).Пользовались ли вы когда-нибудь кредитными каникулами? Рассказать о своем опыте оформления рассрочки по кредиту вы можете в комментариях.

Источники

(6 оценок, среднее: 4.5 из 5)

Как можно отсрочить платеж по кредиту в Сбербанке

Слушать ПодписатьсяЗаключив с банком кредитный договор, заемщик обязуется выплачивать ему ежемесячные обязательные платежи. Запланированные расходы по кредиту в непредвиденных жизненных ситуациях могут оказаться неподъемными для бюджета семьи. Решением такой проблемы станет обращение в банк с просьбой об отсрочке выплаты займа.

Запланированные расходы по кредиту в непредвиденных жизненных ситуациях могут оказаться неподъемными для бюджета семьи. Решением такой проблемы станет обращение в банк с просьбой об отсрочке выплаты займа.

Какие бывают варианты отсрочек платежей

Если ранее процедура получения отсрочки заключалась в оформлении заявления в отделении Сбербанка, основанием для этого служили финансовые затруднения, то сейчас такая процедура уже не используется. Тем не менее, банк идет навстречу клиентам и предлагает такие варианты:

Кредитные каникулы

Позволяет отложить выплату кредита на оговоренное время — продолжительность остановки платежей зависит от периода кредитования.

Важно учесть, что этот вариант отсрочки касается только основного долга по кредиту, то есть выплаты по процентам необходимо продолжать выплачивать согласно графику.

Но все же такая отсрочка уменьшает сумму обязательного платежа и дает время на решение финансовых затруднений.

Этот вариант подойдет для тех, кому осталось выплатить небольшую часть займа.

Реструктуризация задолженности

Предусматривает пересмотр условий действующего кредитного соглашения. Такой вариант выгоден и для банка, и для заемщика. Сбербанк дает клиенту небольшую передышку и сохраняет свои средства.

Реструктуризация кредита возможна такими способами:

- Увеличение периода погашения займа — в результате сумма ежемесячного платежа уменьшится, но одновременно увеличится и переплата по процентам за счет дополнительного срока.

- Изменение даты платежа по графику — если изменились обстоятельства у клиента, например, новая работа и другой график зарплаты.

Условия для одобрения отсрочки по кредиту

В случае финансовых трудностей у заемщика, Сбербанк, как правило, идет навстречу и пытается решить вопрос мирным путем. Банк заинтересован в возврате заемных средств, и поэтому может согласиться на изменение условий соглашения и одобрить отсрочку выплат.

Но для получения отсрочки по кредиту потребуются веские основания, поэтому необходимо подготовить документы, подтверждающие финансовые затруднения. Объективными причинами для одобрения остановки выплат признаются такие:

Объективными причинами для одобрения остановки выплат признаются такие:

- Сокращение штата или увольнение по инициативе работодателя, понижение должности с уменьшением зарплаты.

- В банк потребуется представить трудовую книжку, справку из центра занятости населения, справку о доходах и другие документы, которые подтвердят неплатежеспособность заемщика.

- Рождение ребенка. Весомый повод для одобрения остановки выплат по ипотеке. Законом предусмотрен период для паузы выплат в 1 год, но банк не редко продлевает до 3 лет этот период. Документом, подтверждающим наличие основания для отсрочки по кредиту, станет Свидетельство о рождении.

- Потеря здоровья (временная или постоянная, как например, полученная инвалидность). Утрата трудоспособности подтверждается справкой из медицинского учреждения.

- Оплата лечения ближайших родственников. Такая необходимость также подтверждается медицинскими справками.

- Непредвиденные или форс-мажорные ситуации. Как правило, это конкретные типовые обстоятельства, на которые заемщик не имеет влияния, например, потеря имущества в результате аварии или пожара, взлома жилья, угона транспорта.

Поскольку человек в таких обстоятельствах признается как потерпевший, банку необходимо представить следующие доказательства — документ из полиции, справка из медицинского учреждения.

Поскольку человек в таких обстоятельствах признается как потерпевший, банку необходимо представить следующие доказательства — документ из полиции, справка из медицинского учреждения. - Другие причины.

Каждую причину банк тщательно проверяет, и рассматривает все нюансы представленных доказательств.

Последовательность действий заемщика

При оформлении любых документов стоит запастись терпением. Процедура оформления заявки на остановку выплат не является исключением, так как рассмотрение такой заявки может длиться 2 недели. По этой причине при возникновении финансовых затруднений важно обратиться в Сбербанк незамедлительно.

Стоит учесть, что на протяжении времени рассмотрения заявки, заемщик продолжает выполнять обязательства по кредитному соглашению.

Для получения паузы в выплатах, заемщику потребуется действовать по такой схеме:

- Лично посетить отделение Сбербанка (обязательно наличие паспорта).

- Составить заявление о просьбе реструктурировать задолженность, в котором указать причину (выбирается из предлагаемого перечня), и приложить к нему документы, подтверждающие временные финансовые затруднения.

- Дождаться ответа от банка. Продолжительность рассмотрения может длиться 2 недели, так как в это время проводится проверка представленной информации по заявлению. Решение объявляется после завершения проверки.

- В случае положительного решения, снова лично посетить отделение банка и заключить кредитный договор на новых условиях.

Наличие чистой кредитной истории также играет немаловажную роль и способствует одобрению банком заявки на остановку выплат по кредиту. Важно учесть, что чаще банки предпочитают идти навстречу добросовестным заемщикам, имеющим хорошую репутацию.

Также важно отметить, что при одобрении такой заявки, заемщик не портит свою кредитную историю и благонадежность перед банком, а это положительно отразиться на взаимоотношениях с финансовыми организациями в будущем.

Правда и мифы о деньгах в Instagram

Подписаться

Рекомендуемые кредиты

Кредит наличными

Сумма

от 100 000 до 5 000 000 ₽

Срок

от 1 года 1 мес. до 7 лет

до 7 лет

Решение

день в день

Без обеспечения

Доставка курьером

Онлайн решение

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Онлайн решение

Кредит «Наличными»

Сумма

от 30 000 до 5 000 000 ₽

Срок

от 6 месяцев до 7 лет

Решение

день в день

Оформление кредита за 1 визит в банк. Досрочное погашение без комиссии

Досрочное погашение без комиссии

Без обеспечения

Онлайн решение

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,9%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Кредит «Акция от 5,9%»

Сумма

от 650 000 до 3 000 000 ₽

Срок

от 1 года до 3 лет

Решение

больше недели

Без обеспечения

Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 650 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 5,9%

- Срок: от 1 года до 3 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: больше недели

Кредит «Под залог авто»

Сумма

от 100 000 до 3 000 000 ₽

Срок

от 3 месяцев до 5 лет

Решение

день в день

Без справок о доходе

Доставка курьером

Онлайн решение

Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Кредит «Персональный»

Сумма

от 30 000 до 3 000 000 ₽

Срок

от 1 года 1 мес. до 7 лет

до 7 лет

Решение

до 2 минут

Без обеспечения

Доставка курьером

Онлайн решение

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 5,99%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Россиянам предложили кредитные каникулы — Парламентская газета

Граждане и предприниматели смогут обратиться в банки с заявлением о предоставлении каникул, в том числе по потребительским и ипотечным кредитам, до 30 сентября, если их доход за предыдущий месяц упал не менее чем на 30 процентов по сравнению со среднемесячным доходом за прошлый год. В период каникул нельзя начислять пени и штрафы, запрещено требовать досрочных выплат. Совет Федерации 2 апреля на внеочередном заседании одобрил закон, обеспечивающий инициированные в телеобращении Владимира Путина меры поддержки граждан и экономики страны в условиях пандемии коронавируса.

В период каникул нельзя начислять пени и штрафы, запрещено требовать досрочных выплат. Совет Федерации 2 апреля на внеочередном заседании одобрил закон, обеспечивающий инициированные в телеобращении Владимира Путина меры поддержки граждан и экономики страны в условиях пандемии коронавируса.

Кому положены каникулы

Закон, по словам спикера палаты Валентины Матвиенко, не должен отразиться на финансовой устойчивости банков, хотя некоторые кредитные организации сегодня и опасаются выпадающих доходов. Это подтвердил и первый зампред ЦБ Сергей Швецов, заявивший, что принятые меры не повлияют на платёжеспособность кредиторов.

Согласно утверждённой сенаторами норме, правом на кредитные каникулы смогут воспользоваться граждане, индивидуальные предприниматели, малые и средние предприятия, попавшие в сложную жизненную ситуацию или пострадавшие от распространения коронавируса.

Как пояснил вице-спикер палаты Николай Журавлёв, кредитные каникулы — это временная отсрочка платежей по кредиту. С прошлого года такая льгота была доступна для ипотечных заёмщиков, попавших в трудную жизненную ситуацию. Отсрочка по платежам по жилищному кредиту им предоставляется на полгода.

С прошлого года такая льгота была доступна для ипотечных заёмщиков, попавших в трудную жизненную ситуацию. Отсрочка по платежам по жилищному кредиту им предоставляется на полгода.По новым правилам, отметил Журавлёв, обратиться в банки за такой поддержкой можно будет до 30 сентября в случае, если доход потенциальных соискателей поддержки за предыдущий месяц упал не менее чем на 30 процентов по сравнению со среднемесячным доходом за прошлый год. При этом законодатели позаботились, чтобы в период каникул кредитные организации не начисляли нуждающимся клиентам пени и штрафы и не требовали досрочных выплат.

Направления работы малых и средних предприятий, которые смогут претендовать на кредитные каникулы, вскоре определит Правительство соответствующими подзаконными актами, уточнил сенатор.

Кто может обратиться за отсрочкойПринятый документ предусматривает предоставление льготного периода с отсрочкой погашения суммы основного долга и процентов по кредитам на срок до шести месяцев заёмщикам, взявшим кредит до дня вступления закона в силу, который, по словам Сергея Швецова, начнёт действовать после его официального опубликования. Гражданам оформить каникулы можно будет на все виды займов — потребительский кредит, автокредит, кредитную карту или ипотеку.

Гражданам оформить каникулы можно будет на все виды займов — потребительский кредит, автокредит, кредитную карту или ипотеку.

При этом займ не должен превышать максимально возможный размер, который также в скором времени определит кабмин.

Заёмщику также не возбраняется во время каникул досрочно погасить кредит или его часть. Платежи в этом случае будут направляться прежде всего в счёт основного долга.

В то же время кредитные каникулы могут быть прерваны по решению заёмщика в любое время. Для этого нужно будет обратиться в банк, где оперативно сформируют уточнённый график платежей. Заёмщику также не возбраняется во время каникул досрочно погасить кредит или его часть. Платежи в этом случае будут направляться прежде всего в счёт основного долга.

Индивидуальные предприниматели в качестве альтернативы каникулам могут сделать запрос на снижение размера платежей. После окончания отсрочки срок погашения кредита малым и средним предприятиям, а также по ипотеке продлевается на срок предоставленных ранее каникул, физлица будут выплачивать потребительские кредиты равными платежами в течение двух лет.

Николай Журавлёв уточнил, что подать заявку в банк можно разными способами, в том числе по мобильному телефону, «с учётом ситуации». Механизм будет носить заявительный характер. Банку необходимо сообщить период, на который требуется взять отсрочку по платежам, дату начала каникул (не позже 14 дней после обращения в банк для обычных кредитов, не позже одного месяца — для ипотеки).

Кредитная организация обязана рассмотреть обращение клиента в течение пяти дней и предоставить отсрочку, если предоставленная им информация соответствует всем требованиям.Подать заявку разрешено без подтверждения сведений о падении доходов, однако нужно быть готовым, что банк запросить подтверждающие документы — справку 2-НДФЛ (её можно взять у работодателя), справку из Центра занятости о признании безработным, больничный лист на срок от одного месяца или любые другие документы, подтверждающие снижение дохода. Справки необходимо предоставить в течение 90 дней, но в случае необходимости этот срок может быть увеличен на месяц.

Справки необходимо предоставить в течение 90 дней, но в случае необходимости этот срок может быть увеличен на месяц.

Также банки имеют право проверить информацию о доходах заёмщиков через налоговую, Пенсионный фонд, Фонд социального страхования или Фонд ОМС.

Как ранее пояснял глава Комитета Госдумы по финансовому рынку Анатолий Аксаков, если за три месяца доказательств болезни или ухудшения материального положения предоставлено не будет, то кредитный договор вступает в силу и включаются все обязательства и санкции.

Вам каникулы, мы работаем

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Банк ДОМ.

РФ предоставляет кредитные каникулы заемщикам, попавшим в трудную ситуацию из-за распространения коронавируса

РФ предоставляет кредитные каникулы заемщикам, попавшим в трудную ситуацию из-за распространения коронавирусаБанк ДОМ.РФ предоставляет кредитные каникулы заемщикам, попавшим в трудную жизненную ситуацию из-за распространения COVID-19. Платежи по ипотеке или потребительскому кредиту можно приостановить или уменьшить на срок до 6 месяцев.

На меры поддержки могут рассчитывать клиенты, у которых доход снизился на 30% и более. После истечения кредитных каникул платежи будут осуществляться в соответствии с условиями договора, а неуплаченные в связи с отсрочкой платежи перенесутся на конец срока кредита.

«Банк ДОМ.РФ в соответствии с предложением Президента России использует все инструменты поддержки клиентов,

оказавшихся в непростой ситуации в связи с распространением коронавируса. Нам важно не допустить ухудшения

финансового состояния и кредитной истории заемщиков. Мы будем внимательно следить за ситуацией для оказания

дополнительных мер поддержки тем, кто будет в этом нуждаться», – подчеркнул заместитель председателя правления Банка

ДОМ. РФ Данила Литвинов.

РФ Данила Литвинов.

Помимо программы поддержки Банк ДОМ.РФ реализует собственные программы реструктуризации ипотечных и потребительских кредитов, которые предусматривают возможность снижения ежемесячного платежа на срок до 12 месяцев или увеличения срока кредита.

Подать заявление на получение помощи можно на сайте банка по ссылке или по электронной почте [email protected]. Вся необходимая информация о получении ипотечных каникул, реструктуризации кредитов и поддержке заемщиков доступна в Центре информационной поддержки ДОМ.РФ на сайте спроси.дом.рф и по телефону горячей линии 8-800-700-56-77.

АО «Банк ДОМ.РФ» – уполномоченный банк в сфере жилищного строительства в соответствии с Федеральным законом от

27.06.2019 №151-ФЗ «О внесении изменений в Федеральный закон «Об участии в долевом строительстве многоквартирных

домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»

и

отдельные законодательные акты Российской Федерации». Единственным акционером АО «Банк ДОМ.РФ» является АО

«ДОМ.РФ».

АО «Банк ДОМ.РФ» осуществляет финансирование проектов жилищного строительства с использованием счетов эскроу во

всех

субъектах Российской Федерации.

Единственным акционером АО «Банк ДОМ.РФ» является АО

«ДОМ.РФ».

АО «Банк ДОМ.РФ» осуществляет финансирование проектов жилищного строительства с использованием счетов эскроу во

всех

субъектах Российской Федерации.

Вот как работает отсрочка выплаты личного кредита

Если вы не можете выплатить личный заем из-за финансовых трудностей, включая трудности, вызванные кризисом COVID-19, многие кредиторы предлагают планы краткосрочной отсрочки, которые позволят вам продлить срок кредита в обмен на перерыв в регулярном ежемесячном платеже.

Временная приостановка платежей не бесплатна, если ваш кредитор взимает проценты за отсроченные платежи. Но если вам нужно краткосрочное облегчение, отсрочка может быть вариантом.

Что такое отсрочка по личному кредиту?

Когда вы откладываете выплату личного кредита, вы не освобождаете себя от платежей за эти месяцы; вы продлеваете срок ссуды на любой срок отсрочки. Если, например, вы откладываете платежи на два месяца, эти платежи прикрепляются к концу вашей ссуды.

Если, например, вы откладываете платежи на два месяца, эти платежи прикрепляются к концу вашей ссуды.

Отсрочка платежа означает, что вы задерживаете его без нарушения кредитного соглашения. Некоторые кредиторы предлагали отсроченные платежи в рамках программы помощи нуждающимся еще до кризиса COVID-19, в то время как другие адаптировали свои предложения для оказания помощи нуждающимся в текущих потребностях заемщиков.

Кредитор может предложить беспроцентную отсрочку кредита, то есть проценты по ссуде не начисляются, когда вы приостанавливаете выплаты. Другие кредиторы продолжают взимать проценты по ссуде в течение этого времени. Если вы откладываете платежи на два месяца в течение 36-месячного срока погашения, а проценты по кредиту продолжают накапливаться, вы действительно будете платить проценты за 38 месяцев.

До сих пор кредиторы предлагали периоды отсрочки от одного до двух месяцев, но они могут быть продлены, если кризис продолжится.

Подсчитайте, сколько может стоить отсрочка.

Убедитесь, что вы знаете, будет ли ваш личный заем продолжать собирать проценты, чтобы вы могли рассчитать, сколько будет стоить отсрочка.

Как отсрочить выплату по кредиту

Даже во время кризиса вы должны связаться со своим кредитором и запросить отсрочку платежей по кредиту. Если вы начнете производить просроченные платежи или полностью их пропускать, не уведомив своего кредитора о проблеме, это может повлиять на ваш кредит, и ваш кредит может быть рассмотрен в случае невыполнения обязательств.

Многие кредиторы требуют, чтобы вы вошли в систему, отправили электронное письмо или позвонили и ответили на несколько вопросов о ваших трудностях с отсрочкой платежей. Некоторые кредиторы разглашают конкретные требования о том, кто имеет право отсрочить ссуду.

Кредиторы могут не иметь возможности мгновенно одобрять заявки на получение помощи, особенно если на них подает сразу много заемщиков. LendingClub, например, утверждает, что утверждение плана работы с нуждами заемщиков может занять от семи до 10 рабочих дней.

Как отсроченные платежи влияют на ваш кредит

Ваш кредитный рейтинг не должен сильно измениться, если вы откладываете платежи по личному кредиту, потому что кредиторы не должны сообщать о них как о пропущенных или просроченных в кредитные бюро.Тем не менее, вам следует проверить свои кредитные отчеты, чтобы убедиться, что они записываются правильно.

Однако ваш кредитный рейтинг будет затронут, если кредитор не утвердит вашу заявку на отсрочку платежа и вы все равно не будете вносить своевременные платежи.

Кредиторам обычно необходимо внести изменения в вашу учетную запись, чтобы начать процесс отсрочки погашения. Если вы подаете заявление о возникновении затруднений и ваш платеж должен быть произведен до того, как кредитор примет решение по вашему заявлению, постарайтесь произвести платеж, чтобы избежать риска снижения вашего кредитного рейтинга.

Вы должны ожидать, что статус отсрочки будет отображаться в вашем кредитном отчете.

Другие варианты сокращения расходов во время кризиса COVID-19

Федеральное правительство и финансовые учреждения работают над оказанием помощи тем, кто пострадал от коронавируса в финансовом отношении. Вот еще несколько способов получить облегчение.

Консолидируйте или рефинансируйте свой кредит. Если у вас хороший или отличный кредит, рефинансирование или консолидация долгов с помощью ссуды с более низкой процентной ставкой может быть способом сократить расходы.Некоторые кредиторы снизили ставки в ответ на экономический спад, а другие повысили их.

Если у вас несколько источников долга, например кредитные карты, ссуда на консолидацию долга может объединить все ваши долги в один, что упростит управление платежами.

Ищите местные альтернативы индивидуальной ссуде. Если вы пытаетесь избежать увеличения долга, возможно, в вашем районе есть благотворительные организации, некоммерческие организации или религиозные группы, которые могут предложить помощь. Найдите в нашей базе данных помощь в вашем штате.

Найдите в нашей базе данных помощь в вашем штате.

Обратитесь в другие финансовые учреждения. Финансовые учреждения, такие как банки и компании, выпускающие кредитные карты, все еще реагируют на изменения в экономике, вызванные COVID-19. Если вам нужна помощь, обратитесь к своему страховщику, эмитенту кредитной карты, ипотечному кредитору или банку и узнайте, могут ли они предложить помощь. Многие из них уже внедрили программы оказания помощи нуждающимся, чтобы помочь вам немедленно получить финансовую помощь.

Узнайте, какую государственную помощь вы можете получить. В ближайшие недели Казначейство США также начнет выплачивать стимулирующие чеки.По чекам выплачивается до 1200 долларов США взрослым, имеющим на это право, и 500 долларов США на ребенка в возрасте до 17 лет.

Пособия по безработице также были расширены для тех, кто был уволен из-за коронавируса.

26% американцев воспользовались планами отсрочки платежей

Когда ранней весной разразилась пандемия, казалось, что все предлагали какую-то программу отсрочки платежей. Банки, компании по ссуде на обучение, кредитные карты, кредиторы — даже поставщики коммунальных услуг развернули планы, позволяющие потребителям временно приостанавливать платежи.

Банки, компании по ссуде на обучение, кредитные карты, кредиторы — даже поставщики коммунальных услуг развернули планы, позволяющие потребителям временно приостанавливать платежи.

И для многих американцев это был спасательный круг, за который они ухватились обеими руками. Примерно каждый четвертый американец говорит, что воспользовался какой-то программой отсрочки платежей из-за пандемии Covid-19, согласно последним данным, опубликованным в исследовании Northwestern Mutual 2020 Planning & Progress Study. В онлайн-опросе приняли участие более 2700 взрослых американцев, и он проводился в период с 26 июня по 10 июля 2020 года.

Программы отсрочки платежей по жилью и кредитным картам были одними из наиболее распространенных планов, которые выбирали потребители.Тем не менее, хотя значительная часть американцев воспользовалась этими программами, около 74% респондентов заявили, что они не участвовали ни в каких программах помощи.

Увеличить значокСтрелки указывают наружуNorthwestern Mutual, исследование планирования и прогресса на 2020 год

И еще больше американцев могут быть вынуждены отказаться от этих планов по мере истечения срока действия программ. Многие коммунальные предприятия и штаты прекращают свои программы защиты от отключения, в то время как программы отсрочки ипотеки также могут истекать для некоторых потребителей.Однако федеральное правительство ввело меры по защите платежей для заемщиков и арендаторов студенческих ссуд до конца года.

Многие коммунальные предприятия и штаты прекращают свои программы защиты от отключения, в то время как программы отсрочки ипотеки также могут истекать для некоторых потребителей.Однако федеральное правительство ввело меры по защите платежей для заемщиков и арендаторов студенческих ссуд до конца года.

Навигация по этим программам может быть сложной задачей, но эксперты говорят, что выполнение некоторых простых шагов и выполнение домашнего задания могут помочь вам избежать ошибок.

1. Поймите, что приостановка платежа — это не прощение.

Тем, кто рассматривает вопрос о включении в план платежей или продолжении его, важно понимать разницу между отсрочкой и прощением, говорит Эллиот Пеппер, сертифицированный специалист по финансовому планированию и директор по налогам в Northbrook Financial, базирующейся в Балтиморе.

«Хотя может быть временное облегчение текущих потребностей в денежных потоках, любой платеж, который не производится сегодня, придется произвести в какой-то момент в будущем», — говорит Пеппер.

Психология, лежащая в основе расхожей поговорки «вне поля зрения, из головы», может иметь негативные последствия для потребителей, говорит Пеппер. Иногда это может привести к тому, что люди забывают оплатить ссуду или счет даже после выхода из программы отсрочки. Он добавляет, что, хотя прекратить платить, безусловно, легко, но начать делать платежи, которые ранее были частью вашего регулярного бюджета и денежного потока, но были временно отложены, может быть психологически, эмоционально и финансово сложно.

2. Оцените все варианты

Несмотря на то, что можно зарегистрироваться в программе отсрочки, не будучи уволенными или не страдая от финансовых трудностей, потребители не должны откладывать свои счета, если они могут позволить себе их оплатить, — говорит Дебора Эллис. сертифицированный специалист по финансовому планированию и вице-президент по финансовому планированию Cogent Independent Advisors из Калифорнии.

«Отсроченные платежи лучше всего использовать в экстренных случаях, потому что вам придется вернуть деньги в какой-то момент и, вероятно, раньше, чем позже», — говорит она. «Азартные игры, в которых вы можете взять эти деньги и использовать их для чего-либо, кроме неотложного пропитания, — не лучший ваш финансовый выбор. Это не бесплатные деньги».

«Азартные игры, в которых вы можете взять эти деньги и использовать их для чего-либо, кроме неотложного пропитания, — не лучший ваш финансовый выбор. Это не бесплатные деньги».

Независимо от того, являетесь ли вы в настоящее время участником плана отсрочки или просто собираетесь сделать этот шаг, посмотрите, какие еще варианты вам, возможно, придется использовать. У вас достаточно средств на случай чрезвычайных ситуаций? Можете ли вы рефинансировать ипотечный кредит, например, по более низкой ставке и сократить, а не отложить выплаты?

Если у вас есть стабильная работа (даже если вы сократили зарплату или сократили часы работы) и прочную финансовую основу (включая чрезвычайные сбережения и / или небольшую задолженность), возможно, лучше держаться подальше от получения отсрочки, особенно по ипотечным платежам, — говорит Тара Унверзагт, основательница South Bay Financial Partners, базирующаяся в Калфорнии.

Одной из клиентов Unverzagt была сокращена зарплата, но ее работа была обеспечена, и у нее были деньги в банке на случай чрезвычайных ситуаций. «Я сказал ей продолжать платить по ипотеке», — говорит Унверзагт.

«Я сказал ей продолжать платить по ипотеке», — говорит Унверзагт.

3. Отсрочка может иметь смысл в некоторых случаях

Тем не менее, хотя многие американцы могут и должны искать другие варианты, когда дело доходит до оплаты своих счетов, программы отсрочки являются хорошим решением в некоторых случаях, особенно для тех, кто потерял работу и нужно растягивать свои деньги как можно дольше.

«Высвободить денежный поток сегодня и отложить эти расходы до конца ссуды — обычно хорошая идея», — Даниэль Грануччи, специалист по финансовому планированию и президент Iron Path Wealth Management в Коннектикуте.

Другой клиент Unverzagt, например, потерял работу прямо перед началом пандемии, что значительно усложнило им поиск работы. Она порекомендовала им подписаться на программы прощения и / или отсрочки, чтобы они могли продолжать оплачивать предметы первой необходимости.

В принципе, если у вас возникли проблемы с оплатой таких расходов, как жилье и питание, то, по ее словам, ключевым моментом является наличие наличных как можно дольше. Вы можете использовать эти программы, чтобы отложить расходы до тех пор, пока вы не окажетесь в более надежном финансовом положении.

Вы можете использовать эти программы, чтобы отложить расходы до тех пор, пока вы не окажетесь в более надежном финансовом положении.

«Пока не начисляются проценты, обычно имеет смысл держать эти деньги в кармане», — говорит Грануччи.

4. Отсрочка по федеральной студенческой ссуде может быть хорошей отправной точкой.

Если вы рассматриваете возможность отсрочки платежей по нескольким счетам или пытаетесь решить, какой платеж отложить, подумайте о том, чтобы начать с приостановки выплат по студенческой ссуде, если у вас есть заем с федеральным обеспечением.Так называемый закон CARES временно разрешил заемщикам федеральных студенческих займов приостанавливать выплаты, а также снизил процентные ставки по федеральным займам до 0%. Срок действия этих мер защиты истекал 30 сентября, но президент Трамп подписал распоряжение, продлевающее паузу между выплатами на весь срок. Январь 2021 года. Это предусматривает приостановку платежей только по федеральным займам, принадлежащим Министерству образования, и не распространяется на частные займы.

«Для людей, имеющих федеральные студенческие ссуды, приостановление студенческих ссуд — это, по сути,« беспроцентная »ссуда от правительства, которая позволяет вам определять приоритеты денежных потоков другими способами», — говорит Джейк Нортруп, CFP и основатель компании в Род-Айленде. Испытайте свое богатство.

И если вы добиваетесь прощения ссуды на образование — либо прощения ссуды на безналоговую государственную службу, либо прощения облагаемой налогом ссуды на образование после 20–25 лет выплат — Нортруп говорит, что «нетрудно» продолжать откладывать выплаты до тех пор, пока они не потребуются. чтобы снова начать платить. Этот период времени высвобождает денежный поток для других целей и по-прежнему учитывается в ваших программах прощения.

Если вы столкнулись с финансовыми трудностями или значительно упали в доходе, вы можете рассмотреть возможность повторного подтверждения вашего дохода по студенческим ссудам, чтобы ваши ежемесячные платежи были ниже или, возможно, равны нулю, когда платежи возобновятся снова, Northrup говорит.

5. Составьте план до выхода из отсрочки

Возможно, вы не сможете решить, когда закончится действие ваших планов отсрочки, но даже если у вас есть возможность продлить период отсрочки по ипотеке, например, может возникнуть соблазн выйти из программы и как можно скорее вернитесь к нормальной работе. Прежде чем вы начнете возвращать кредиты или пропущенные счета, проанализируйте свои текущие доходы и расходы — сможете ли вы справиться с выплатами сейчас? Действительно ли ваши обстоятельства изменились?

Как правило, Стив Закель, CFP из Flatirons Wealth Management из Колорадо, рекомендует клиентам все же тщательно взвесить ситуацию.»Мы не хотим, чтобы у них образовался долг, который может обременить их в будущем. Если клиент потерял работу, он снова почувствует себя в безопасности в своей работе и у него появится резерв на несколько месяцев, и он должен вернуться. выплатить долг », — говорит он. Но если у них нет сбережений и они все еще не могут найти работу, Закель говорит, что нет ничего плохого в том, чтобы и дальше оставаться в отсрочке.

Если можете, найдите время, чтобы тщательно переоценить свое текущее финансовое положение, — говорит Эллис. Если математика не работает, спросите себя, почему вы перенапрягаетесь.Вы живете не по средствам? Или вы имеете дело с чрезвычайной ситуацией, для решения которой вам нужно дополнительное время? Что вы можете сделать сегодня, чтобы изменить свой финансовый образ?

Когда вы сможете понять и сформулировать, что для вас важно, что вы цените, каковы ваши приоритеты, найдите время, чтобы составить план по достижению этих целей. По словам Эллиса, это обычно обеспечивает большее чувство удовлетворения, уверенности и уверенности в своей жизни.

Пеппер говорит, что не только просто заставляет математику работать, но и нужно учитывать свою эмоциональную и ментальную реакцию на ситуацию.«Если кто-то пережил травмирующий опыт — будь то на работе или дома — стресс и беспокойство, которые могут сопровождать увеличение текущих расходов из-за выхода из программы отсрочки платежей, могут оказаться глубоко пагубными», — говорит он.

Отъезд: Американцы тратят более 5000 долларов в год на продукты — экономьте сотни в супермаркетах с помощью этих карт

Не пропустите: 1 из 10 американцев с трудом может себе позволить достаточно еды в условиях пандемии

Что такое отсроченный процент и стоит ли оно того?

Предложения с отсрочкой процентов похожи на предложения без процентов, предоставляя финансирование без процентных сборов в течение рекламного периода.Однако они принципиально разные, и важно понимать, как это сделать.

В отличие от начального периода годовой процентной ставки с нулевой процентной ставкой, когда начисление процентов на любой остаток на счете начинается только в конце рекламного периода, в предложениях с отсроченными процентами отслеживаются проценты, которые вам не начисляются с первого дня. Если вы не выплатите весь баланс до конца периода действия предложения, с вас будут начислены все проценты, которые начали накапливаться на весь баланс со дня вашего подписания.

Вы обычно сталкиваетесь с этими предложениями по отсроченному финансированию процентов, когда покупаете дорогостоящую вещь, такую как холодильник, компьютер или телевизор. Несмотря на то, что они часто продаются как беспроцентные предложения, важно прочитать мелкий шрифт, чтобы увидеть, действительно ли это план с отсроченным процентом.

Давайте посмотрим, как работает отсроченный процентный доход и на что обращать внимание, чтобы вы могли решить, следует ли вам воспользоваться предложениями с таким типом финансирования.

Что такое отсроченные проценты?

Отсроченные проценты означают, что вы можете занимать деньги, а выплата процентов задерживается (но не снимается) на определенный период времени.Только когда вы погасите свой баланс до конца периода акции, вы можете отказаться от процентов. В противном случае вы будете на крючке по всем процентам, которые начали накапливаться с первоначальной даты покупки.

Ссуды с отсроченным процентом и кредитные карты являются стандартными для розничных торговцев, которые продают дорогие товары, такие как бытовая техника, электроника и мебель. Многие компании распространяют эти предложения во время праздников, когда потребители могут испытывать нехватку наличных, делая покупки для близких, с такими маркетинговыми фразами, как «без процентов в течение 12 месяцев» или «так же, как наличными».”

Многие компании распространяют эти предложения во время праздников, когда потребители могут испытывать нехватку наличных, делая покупки для близких, с такими маркетинговыми фразами, как «без процентов в течение 12 месяцев» или «так же, как наличными».”

Имейте в виду, что некоторые кредиторы могут немедленно отозвать предложение об отсрочке процентов, если вы сделаете один просроченный платеж, поэтому очень важно производить своевременные платежи каждый месяц.

0% годовых по сравнению с отложенным процентом

Эти два беспроцентных предложения очень похожи с одним очень важным отличием. Как карты с нулевой годовой процентной ставкой, так и предложения с отсроченным процентом позволяют взимать или занимать деньги без процентов на определенный период времени. Ключевое различие заключается в том, что эмитент делает с процентами во время и после периода акции.

Когда вы получаете карту с годовой процентной ставкой 0 процентов и используете ее для покупок (или перевода баланса), проценты не накапливаются в течение периода действия акции. Только по истечении беспроцентного периода эмитент начинает применять обычную процентную ставку к вашему остатку и всем транзакциям, начиная с этой даты.

Только по истечении беспроцентного периода эмитент начинает применять обычную процентную ставку к вашему остатку и всем транзакциям, начиная с этой даты.

С другой стороны, с предложением отсроченного вознаграждения эмитент начинает начислять проценты по покупке с первого дня, даже если он еще не взимает с вас плату.Эти процентные платежи просто откладываются до окончания рекламного периода. Если вы выплатите всю сумму до этого времени, вы можете уйти, не уплатив процентов. Если, однако, вы должны хотя бы один пенни на своем балансе в конце действия предложения, с вас будет снята полная сумма процентов, которые начали накапливаться на весь ваш баланс с самого первого дня действия предложения.

Недостатки отсроченных процентов

Хотя предложения по кредитным картам с отсроченными процентами могут быть удобным способом покупки товаров, за которые вы не можете заплатить наличными, они имеют ряд существенных недостатков, в том числе:

Ретроактивные проценты

Если вы не погасите весь баланс до окончания периода действия акции, вам придется заплатить проценты. Но не только на остатке. Вы должны будете выплатить все проценты на первоначальную сумму покупки задним числом до даты транзакции.

Но не только на остатке. Вы должны будете выплатить все проценты на первоначальную сумму покупки задним числом до даты транзакции.

Высокие процентные ставки

Текущая средняя процентная ставка по кредитной карте составляет около 16 процентов, при этом многие из лучших кредитных карт с годовой процентной ставкой 0 процентов предлагают постоянные процентные ставки от 12 процентов до 24 процентов на любой остаток в конце периода действия акции. . Предложения по отсроченной процентной ставке часто идут с процентной ставкой, превышающей 25 процентов.

Условия оплаты

В соответствии с Законом о кредитных картах от 2009 года компании, выпускающие кредитные карты, должны сначала применить платежи сверх минимума к вашей максимальной процентной ставке. Это означает, что если вы продолжаете использовать свою кредитную карту с отсроченным процентом после крупной первоначальной покупки, любой дополнительный платеж сверх вашего ежемесячного минимума может пойти на транзакции по вашей кредитной карте с более высокой годовой процентной ставкой покупки (APR). Однако есть исключение: ваши платежи должны быть зачислены на счет вашего отложенного процентного баланса в течение последних двух расчетных циклов до того, как закончится беспроцентный период.

Однако есть исключение: ваши платежи должны быть зачислены на счет вашего отложенного процентного баланса в течение последних двух расчетных циклов до того, как закончится беспроцентный период.

Непредвиденные обстоятельства

Как и в случае любого предложения по кредитной карте, вы всегда должны читать мелкий шрифт, чтобы узнать о любых особых требованиях, связанных с предложением об отсрочке процентов. Например, компания-эмитент кредитной карты может включить в ваше соглашение формулировку, которая аннулирует предложение об отсрочке процентов, если вы подаете просроченный платеж. Обязательно ознакомьтесь с условиями и свяжитесь со своим кредитором, чтобы получить ответы на свои вопросы.

Как избежать выплаты отсроченных процентов

Использование предложений отсроченных процентов может быть хорошей идеей, если вы можете полностью погасить долг и избежать ретроактивных начислений процентов.По данным Бюро финансовой защиты потребителей (CFPB), 80 процентов потребителей, которые используют свои кредитные карты для этих предложений, погашают свой баланс до окончания периода действия рекламной акции. Но это означает, что каждый пятый человек по-прежнему получает все накопленные проценты на своем балансе с годовой процентной ставкой, которая может превышать 25 процентов.

Но это означает, что каждый пятый человек по-прежнему получает все накопленные проценты на своем балансе с годовой процентной ставкой, которая может превышать 25 процентов.

Вот несколько советов, которые помогут вам избежать отложенных процентов:

- Подсчитайте : Подсчитайте, сколько вам придется платить каждый месяц, чтобы покрыть стоимость отложенного процентного предложения до наступления беспроцентного периода. кадр закончился.

- Настройте автоматические платежи : Поскольку многие предложения по отсроченным процентам могут быть аннулированы даже одним просроченным платежом, устраните любую возможность для ошибки, установив автоматические платежи, которые отправляются на ваш счет до установленного вами ежемесячного срока платежа.

- Платите больше минимума : Если вы используете свою кредитную карту для покупки дорогостоящего товара с отсроченным процентом, скорее всего, вашего минимального платежа будет недостаточно для полного погашения остатка до окончания рекламного периода.

- Рассмотрите альтернативный способ оплаты. : Если вы не хотите рисковать, выплачивая высокие проценты по окончании рекламного периода, рассмотрите возможность использования личного кредита или кредитной карты с начальным предложением 0 процентов.

Чистая прибыль

Кредитные карты с отсроченным процентом — хорошая идея только в том случае, если вы можете избежать уплаты процентов. Прочтите мелкий шрифт, чтобы избежать сюрпризов, и погасите остаток в течение периода действия акции. Платите больше минимума, настройте автоматические платежи и следуйте другим стратегическим мерам, чтобы предотвратить шок от счета по кредитной карте с единовременной выплатой отсроченных процентов.

Воздержание и отсрочка платежа по жилищному кредиту

Соответствующий прямой депозит

Подходящий прямой депозит — это регулярный прямой депозит в виде зарплаты, пенсии, социального обеспечения или другого приемлемого регулярного ежемесячного дохода, который работодатель или стороннее агентство вносит в электронном виде на ваш новый текущий счет. Обратите внимание, что сюда не входят переводы через банкомат, онлайн или через кассира, а также перевод с банковского или брокерского счета, счета Merrill Edge® или Merrill Lynch®.

Обратите внимание, что сюда не входят переводы через банкомат, онлайн или через кассира, а также перевод с банковского или брокерского счета, счета Merrill Edge® или Merrill Lynch®.

Соответствующая покупка

Подходящая покупка по дебетовой карте — это любая покупка товаров или услуг, сделанная в магазине, по телефону или через Интернет с использованием дебетовой карты и / или номера дебетовой карты, связанной с новым текущим счетом, которая дает право на получение бонуса в размере 150 долларов. Покупки будут квалифицироваться на основе дня, когда покупка будет опубликована в вашей новой учетной записи. Покупки включают любые платежи, произведенные с использованием номера вашей дебетовой карты, но не включают транзакции через банкомат (например, снятие средств).

Это второй абзац

Банк Америки Core Checking®

Без ежемесячной платы за обслуживание за каждый цикл выписки, который вы:

Иметь хотя бы один соответствующий требованиям прямой депозит на сумму 250 долларов США

или

Поддерживать минимальный дневной баланс в размере 1500 долларов США или более

Учащиеся младше 24 лет имеют право на отказ от этой платы, пока

учатся в средней школе, колледже или по программе профессионального обучения.

Клиенты Preferred Rewards освобождаются от этой платы.

Или платите 12 $ / мес

Bank of America Interest Checking®

Без ежемесячной платы за обслуживание за каждый цикл выписки, который вы:

Поддерживать совокупный баланс * не менее 10000 долларов США или более

* Комбинированные остатки включают:

Средний дневной остаток на соответствующих критериях связанных проверочных

и сберегательных счетах за цикл выписок

И

Текущие остатки на связанных личных CD и IRA

в конце цикла выписки по проверке процентов

И

Текущий баланс (за 2 рабочих дня до окончания цикла выписки по проверке процентов)

на ваших соответствующих критериям связанных инвестиционных счетах Merrill Edge® и Merrill Lynch®

Клиенты Preferred Rewards освобождаются от этой платы.

Или платите 25 $ / мес

Bank of America® Rewards Savings

Без ежемесячной платы за обслуживание за каждый цикл выписки, который вы:

Поддерживать минимальный дневной баланс не менее 500 долларов

или

Свяжите свой счет в Bank of America Interest Checking® со своим сберегательным счетом Rewards

(отказ применяется к первым 4 сберегательным счетам)

или

Если вы являетесь клиентом Bank of America Preferred Rewards

(отказ применяется к первым 4 текущим и сберегательным счетам)

Или платите 8 $ / мес

Важное примечание

Вы переходите на другой сайт

Вы переходите на другой веб-сайт, которым Bank of America не владеет и не управляет. Его владелец несет полную ответственность за содержание, предложения и уровень безопасности веб-сайта, поэтому, пожалуйста, ознакомьтесь с опубликованной политикой конфиденциальности и условиями использования веб-сайта.

Его владелец несет полную ответственность за содержание, предложения и уровень безопасности веб-сайта, поэтому, пожалуйста, ознакомьтесь с опубликованной политикой конфиденциальности и условиями использования веб-сайта.

Noticia importante

Está Entrando a una página que está en inglés

Le informamos que la página que está a punto de ver solo se ofrece en inglés. Лас заботы и документы для продуктов и услуг específicos también pueden estar solo en inglés.

Como siempre, asegúrese de leer y entender todos los términos y condiciones antes de elegir un producto, y póngase en contacto con nosotros si tiene cualquier pregunta.

Общие сведения об отсрочке платежа во время COVID-19

Если вы являетесь домовладельцем, столкнувшимся с финансовыми трудностями в результате COVID-19, вам доступны несколько вариантов облегчения ипотеки.

Хотя воздержание от оплаты является одним из наиболее распространенных вариантов, когда вы не можете вносить ежемесячный платеж, отсрочка платежа теперь предлагается домовладельцам после того, как они решат свои проблемы, связанные с COVID-19.

Что такое отсрочка платежа в связи с COVID-19?

Недавно анонсированное решение по отсрочке платежей в связи с COVID-19 возвращает ежемесячный платеж домовладельца по ипотеке к сумме до COVID путем добавления до 12 месяцев пропущенных платежей к концу срока их ипотеки без начисления каких-либо дополнительных процентов или штрафов за просрочку платежа. Это обеспечит актуальность вашей ипотеки, как только вы снова встанете на ноги и когда другие варианты, такие как план погашения, станут невозможны.

Как мне узнать, имею ли я право?

Отсрочка платежа COVID-19 будет доступна домовладельцам с кредитами Freddie Mac с 1 июля 2020 года, когда ваш обслуживающий персонал начнет оценку вашего права. Ваш сервисный центр свяжется с вами примерно за 30 дней до истечения срока действия первоначального плана воздержания, чтобы определить, какая программа помощи Freddie Mac является наилучшей или требуется ли дополнительное воздержание.

Ваш сервисный центр свяжется с вами примерно за 30 дней до истечения срока действия первоначального плана воздержания, чтобы определить, какая программа помощи Freddie Mac является наилучшей или требуется ли дополнительное воздержание.

Как отсрочка выплаты COVID-19 повлияет на мои выплаты по ипотеке?

С отсрочкой платежей по COVID-19 вы, по сути, возвращаетесь к регулярным выплатам по ипотеке, и после этого дата погашения, оставшийся срок, процентная ставка и график платежей останутся неизменными.Отсроченные платежи должны быть произведены в конце срока кредита, например, когда ваш кредит погашен, рефинансирован или ваш дом продан. Отсрочка платежа не помешает вам иметь право на модификацию Freddie Mac, если в будущем потребуется помощь по ипотеке.

Если вы испытываете финансовые трудности из-за COVID-19, обратитесь к своему кредитному агенту — компании, в которую вы отправляете ежемесячные платежи по ипотеке, — чтобы узнать, какой из вариантов тренировки Freddie Mac лучше всего подходит для вашей ситуации.

Дополнительные ресурсы можно найти на сайте My Home ® от Freddie Mac.

отсрочки платежей были спасением для миллионов во время Covid. Что произойдет, когда они закончатся?

Реакция федерального правительства на Covid-19 позволила миллионам американцев отложить выплаты по ипотеке, арендной плате, студенческим кредитам и счетам за коммунальные услуги.

Но по мере того, как все больше людей будут вакцинированы, и страна видит на горизонте возвращение к нормальной жизни, выплаты по триллионам долларов из этих долгов могут вскоре возобновиться, даже если должники останутся без работы или окажутся в бедственном положении из-за экономического кризиса. вспышка спровоцирована.

Эксперты в области потребительского финансирования и регулирования, а также законодатели-демократы предупреждают, что надвигающийся долговой кризис будет катастрофическим для многих людей и что он может стать огромной неожиданностью для хищных финансовых организаций, таких как сборщики долгов и кредиторы до зарплаты — отрасли, регулируемые потребителями. Бюро финансовой защиты, или CFPB, которое президент Джо Байден пытается восстановить после того, как оно было разрушено при бывшем президенте Дональде Трампе.

Бюро финансовой защиты, или CFPB, которое президент Джо Байден пытается восстановить после того, как оно было разрушено при бывшем президенте Дональде Трампе.

«По мере того, как пандемия стихает, возникает большое количество долгов: отсроченная аренда, отсроченная ипотека, отсроченные студенческие ссуды.По сути, мы живем в анабиозе до тех пор, пока не закончится пандемия », — сказал профессор Гарвардской школы права Хауэлл Джексон, эксперт по финансовому регулированию и защите прав потребителей, который был приглашенным исследователем в CFPB с 2013 по 2015 год.

« И в некоторых случаях Дело в том, что будет огромное количество людей, которые очень уязвимы в отношении долгов, и у нас будут серьезные проблемы с взысканием долгов, — сказал он. — Мы уже видели проблемы во время пандемии с кредиторами до зарплаты.

Байден в прошлом месяце продлил мораторий на потерю права выкупа закладных для домовладельцев и программу, которая позволяет домовладельцам приостанавливать выплаты по своим ипотечным кредитам до конца июня. Ранее, одним из своих первых шагов на посту президента, Байден расширил возможности заемщиков по приостановить выплаты по федеральным студенческим ссудам до конца сентября, что затронуло около 40 миллионов заемщиков

Многие коммунальные компании также добровольно разрешили потребителям приостановить платежи по счетам за электроэнергию и газ во время экономического кризиса.

Защитники прав потребителей высоко оценили эти шаги, а также меры в рамках Американского плана спасения, которые обеспечивают прямую финансовую помощь этим людям. Но для многих облегчения и отсрочек недостаточно, и даже если Байден еще больше расширит окна для невыплаты платежей, они тоже в конечном итоге закроются. И когда они сделают , Джексон и другие предупредили, общая сумма, направленная на сбор, может быть ошеломляющей.

«Эти периоды терпения со временем закончатся.И когда они это сделают, могут возникнуть миллионы семей, неспособных возобновить выплату ипотечных кредитов, платежей за автомобиль, кредитных карт, студенческих ссуд, которые могут столкнуться с риском потери своих домов, автомобилей, получения заработной платы и банковских счетов, которые будут бороться. положить еду на стол и позаботиться о своих семьях », — сказал Дэвид Сильберман, который был заместителем директора CFPB по исследованиям, рынкам и регулированию с момента его создания до февраля 2020 года.

Фактически, к концу февраля почти один В год пандемии каждый пятый арендатор задерживал выплаты, а более 10 миллионов домовладельцев задерживали выплаты по ипотеке.

Кроме того, «лавина» заемщиков студенческих ссуд может вскоре не выплачивать свои ссуды после того, как истечет период отсрочки по этим платежам, предупредил депутатов Рохит Чопра, кандидат Байдена на пост главы CFPB, во время слушаний по подтверждению их полномочий в этом месяце.

Во всех секторах цветные люди столкнутся с более серьезными экономическими проблемами и будут нести основную тяжесть надвигающейся волны дефолтов.

По данным последнего опроса домашних хозяйств переписи населения, 18 процентов латиноамериканских заемщиков, 17 процентов чернокожих заемщиков, 18 процентов азиатских заемщиков и 7 процентов.У 3 процентов белых заемщиков нет текущих выплат по ипотеке. Согласно данным, 33 процента чернокожих арендаторов не выплачивают арендную плату, наряду с 20 процентами латиноамериканцев, 16 процентами азиатских съемщиков и 13 процентами белых съемщиков.

Цветные заемщики студенческих ссуд, тем временем, с большей вероятностью берут более крупные ссуды и сталкиваются с потолком заработной платы, когда в конечном итоге выходят на рынок труда, что Чопра назвал «двойным ударом» во время слушания по подтверждению.

Поскольку выплаты будут производиться позднее в этом году, работающие люди, испытывающие нехватку денежных средств, вероятно, будут вынуждены полагаться на кредиторов до зарплаты, предупреждали эксперты, в то время как безработные и малооплачиваемые люди могут столкнуться с гневом агрессивных сборщиков долгов.

Эксперты и законодатели-демократы, включая сенатора Элизабет Уоррен, штат Массачусетс, которая участвовала в создании агентства при администрации Обамы, неоднократно заявляли, что CFPB обладает уникальными возможностями, чтобы помочь проблемным заемщикам справиться с этими последствиями. Но это только в том случае, если Байден сможет перестроить агентство, чтобы придать ему немного зуба.

Загрузите приложение NBC News для полного освещения вспышки коронавируса

«Все это говорит о том, почему мы должны убедиться, что это агентство работает и как можно быстрее возвращается к тому состоянию, в котором оно было [при Обаме] насколько это возможно », — сказал в интервью председатель банковского комитета Сената Шеррод Браун, штат Огайо.

Агентство могло бы помочь укрепить правила индустрии кредитования до зарплаты — многие из которых были отменены в эпоху Трампа — и могло бы возобновить строгое соблюдение агрессивных практик взыскания долгов, которые не часто применялись при Трампе.

Хотя агентство не может предотвратить взыскание долгов или выдачу кредитов до зарплаты, оно может значительно сократить хищнические методы, убедившись, что существующие правила строго и справедливо соблюдаются, а также путем написания новых правил. Существующие правила определяют, какие контакты коллекторы могут устанавливать с потребителями (и как часто) и какое давление они могут использовать — требуя, чтобы коллекторы были правдивыми в отношении задолженностей, к которым они стремятся, — а также то, как коллекторы сообщают о невыплатах агентствам кредитной отчетности.

Джексон из Гарварда сказал, что многие долги также имеют срок давности и становятся недействительными по истечении определенного периода времени.

«Очень важно убедиться, что потребители знают, что у них есть права в этой области», — сказал он. «В сфере взыскания долгов существует множество существенных мер защиты».

Зильберман, проработавший в агентстве почти десять лет, сказал: «По крайней мере, CFPB может гарантировать справедливое отношение к этим потребителям со стороны их кредиторов и сборщиков долгов.