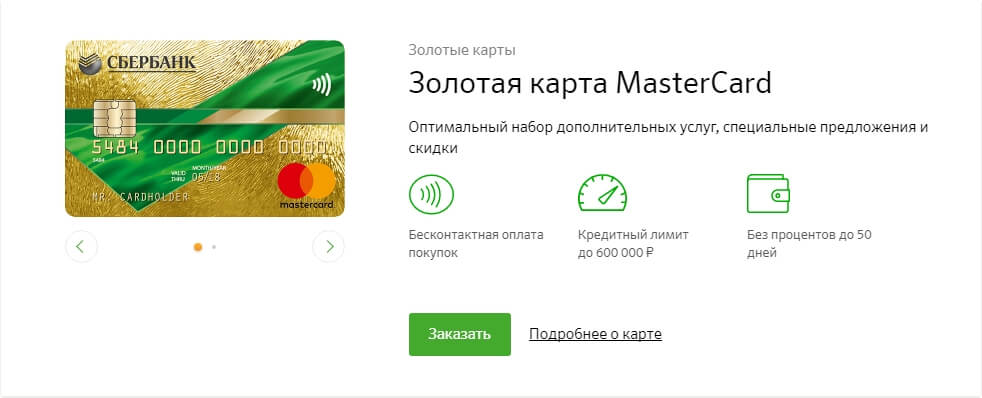

Кредитка в сбербанке: Классическая кредитная карта — оформить классическую кредитную карту онлайн на выгодных условиях — СберБанк

Восемь неудобных вопросов Сбербанку про кредитные карты

Кредитная карта сегодня — распространенный продукт. Но даже банкиры признают, что далеко не все владельцы кредитных карт знают, как пользоваться кредитками грамотно и извлекать максимум выгоды

На что ориентируются банки, создавая новые кредитные карты, рассказали два спикера: Александр Калинкин, исполнительный директор дивизиона «Кошелек клиента», лидер кластера «Кредитные карты» и Денис Охримович, директор по маркетингу розничного бизнеса Сбербанка.

— Есть стереотип, что кредитная карта — зло, и пользоваться ей нужно только в самом крайнем случае. Это так?

Александр Калинкин: Этот стереотип все еще жив. Просто с каждым годом становится все меньше тех, кто считает, что кредитные карты — это зло. Повышается общий уровень финансовой грамотности: постепенно люди начинают понимать основные принципы пользования кредитной картой, что такое беспроцентный период и как он работает.

Денис Охримович: Перелом в сознании россиян начал происходить еще несколько лет назад. Если раньше кредитная карта воспринималась скорее как кредитный инструмент для совершения крупных покупок, то сейчас мы видим, что с помощью кредитных карт можно делать ежедневные покупки. На сегодняшний в топ-3 категорий товаров, которые россияне оплачивают кредитками, входят покупки в супермаркетах, товары для дома и одежда. Люди предпочитают использовать кредитные карты для обычных, повседневных расходов благодаря тому, что карты становятся доступнее и понятнее. Многие банки стремятся упростить этот продукт и сделать его более доступным для широкой аудитории. Если у вас есть кредитная карта без оплаты за годовое обслуживание, с длинным беспроцентным периодом и комфортным кредитным лимитом, пользование такой картой для ежедневных покупок становится выгоднее, чем пользование дебетовой картой.

— Тогда в чем заключается выгода банка?

Д. О.: Банк, безусловно, зарабатывает на процентах — не все клиенты успевают гасить долг в течение грейс-периода. Тогда банк заработает на процентах. Кроме того, банк зарабатывает на торговом обороте. Кроме того, при оплате покупок картой торговая точка оплачивает комиссию за эквайринг. Эта комиссия распределяется между банком-эквайером и банком, выпустившим карту. Также банки зарабатывают на комиссии за снятие наличных и за переводы, а некоторые банки все еще берут плату за годовое обслуживание. Но в целом нужно понимать, что перед банками не стоит задача заработать на отдельно взятом продукте. Банку важнее обеспечить широкий выбор таких продуктов, которые максимально закрывали бы потребности клиента. На каких-то продуктах банк заработает больше, а на каких-то не заработает ничего.

О.: Банк, безусловно, зарабатывает на процентах — не все клиенты успевают гасить долг в течение грейс-периода. Тогда банк заработает на процентах. Кроме того, банк зарабатывает на торговом обороте. Кроме того, при оплате покупок картой торговая точка оплачивает комиссию за эквайринг. Эта комиссия распределяется между банком-эквайером и банком, выпустившим карту. Также банки зарабатывают на комиссии за снятие наличных и за переводы, а некоторые банки все еще берут плату за годовое обслуживание. Но в целом нужно понимать, что перед банками не стоит задача заработать на отдельно взятом продукте. Банку важнее обеспечить широкий выбор таких продуктов, которые максимально закрывали бы потребности клиента. На каких-то продуктах банк заработает больше, а на каких-то не заработает ничего.

— На что клиенту важно обращать внимание при выборе кредитной карты, чтобы не разочароваться впоследствии?

Д.О.: Я бы посоветовал клиентам обращать внимание на вещи, которые в конечном итоге отразятся на последующих расходах. Это в первую очередь плата за карту, вернее, ее отсутствие, и беспроцентный период. Когда вы видите рекламу, в которой некий банк обещает достаточно длинный беспроцентный период, вы думаете, что все обещанные рекламой дни вы не будете платить проценты за любую покупку, совершенную в этот период. Зачастую это не так, особенно у банков, которые особенно активно продвигают свои кредитные карты с длинным льготным периодом.

Это в первую очередь плата за карту, вернее, ее отсутствие, и беспроцентный период. Когда вы видите рекламу, в которой некий банк обещает достаточно длинный беспроцентный период, вы думаете, что все обещанные рекламой дни вы не будете платить проценты за любую покупку, совершенную в этот период. Зачастую это не так, особенно у банков, которые особенно активно продвигают свои кредитные карты с длинным льготным периодом.

Беспроцентный период у них работает так. Вы совершаете покупку, к примеру, 1 января. В отношении нее беспроцентный период действует до 10 апреля. На следующую покупку, которую вы сделаете, например 1 февраля, беспроцентный период действует также от даты первой покупки и будет уже не 100, а 70 дней. А на покупку, совершенную 5 апреля, ваш беспроцентный период будет 5 дней. В отличие от конкурентов, у кредитной СберКарты совершенно понятный и выгодный беспроцентный период. В аналогичной ситуации на все, что купит клиент в январе, у него будет 90 дней, чтобы вернуть деньги без уплаты процентов.

А.К.: Банки предлагают и третий вариант, когда тот же беспроцентный период в 120 дней выглядит по-другому, а клиенту предлагают вернуть потраченное за три месяца без процентов в течение одного месяца. Звучит это привлекательно, но попробуйте вернуть за месяц все, что потратили в течении трех!

Помимо длинного беспроцентного периода, банки насыщают кредитные карты и другими привлекательными для клиента фишками. Например, дают низкую ставку на ограниченный период времени или за выполнение определенных условий, например, за обороты по карте. Сегодня некоторые банки позволяют клиенту переносить дату платежа по карте, подстраивая ее, к примеру, к дате выдачи зарплаты. Иными словами, условия стали заметно привлекательнее, чем были с десяток лет назад, но разобраться в них стало гораздо сложнее.

— Какие ошибки владельцев кредитных карт чаще всего работают в пользу банка?

А. К.: Первая ошибка — попасть не в тот банк и выбрать не тот продукт, который нужен клиенту. Например, когда человек гонится за самым длинным беспроцентным периодом, а потом оказывается, что предложенный банком беспроцентный период, несмотря на красивые цифры, работает абсолютно неудобно конкретно для вас.

К.: Первая ошибка — попасть не в тот банк и выбрать не тот продукт, который нужен клиенту. Например, когда человек гонится за самым длинным беспроцентным периодом, а потом оказывается, что предложенный банком беспроцентный период, несмотря на красивые цифры, работает абсолютно неудобно конкретно для вас.

Вторая частая ситуация — снимать с кредитной карты наличные или делать переводы, на которые, как и на наличные, действует комиссия и повышенная процентная ставка. Не критично, когда такие снятия — разовые случаи, поскольку кредитная карта для многих — «палочка-выручалочка» именно на экстренный случай. Ошибкой можно считать, когда, получив кредитную карту с лимитом в 2–3 зарплаты, человек полностью обналичивает этот лимит. По сути, в этой ситуации клиент пользуется кредитной картой как потребкредитом. Такое часто встречалось на первоначальном этапе появления кредиток. Сейчас люди поступают так реже, но время от времени это происходит. Это ситуация, когда клиент сразу платит комиссию, а банк начинает с первого дня начислять повышенную процентную ставку. Взяв потребительский кредит на ту же сумму, можно было бы потратить заметно меньше. Так, у «Сбера» ставка на потребкредиты составляет сейчас около 9,9%.

Взяв потребительский кредит на ту же сумму, можно было бы потратить заметно меньше. Так, у «Сбера» ставка на потребкредиты составляет сейчас около 9,9%.

Третья ошибка владельцев кредитных карт — выводить наличность на разного рода электронные кошельки с целью дальнейшего их использования для участия в тотализаторах и делать ставки на спорт. Как правило, эти операции тоже не попадают в беспроцентный период и на них тоже начинают начислять проценты. Хорошо, когда ставка единая как на снятие наличных, так и на любые покупки. Другое дело, когда ты пользуешься картой банка с заявленной ставкой на покупки в 23%, думаешь, что совершаешь покупку и делаешь ставку на спорт, а банк оценивает эту ставку как снятие наличных и начинает начислять процент, который существенно выше заявленного и может доходить до 50%.

— Может ли клиент перехитрить банк? Какие лайфхаки есть у продвинутых пользователей?

А.К.: Год от года число клиентов, которые понимают, как работает беспроцентный период, растет.

Второй момент — как это ни парадоксально, правильно подобранная кредитная карта позволяет делать накопления и формировать пассивный доход. Например, вы можете откладывать зарплату на накопительный счет или вклад, оплачивая ежедневные покупки по кредитке, что в конце года принесет вам неплохие проценты со вклада. Или покупать вещи на распродажах и по большим скидкам сразу же по кредитной карте, не дожидаясь прихода зарплаты.

— Выгодно ли банку, когда клиент переходит с более устаревшей кредитки на обновленные предложения? Реклама обещает, что они более выгодны. Получается, что банк улучшает карты себе в убыток?

А.К.: Ни один банк не будет делать продукт «в убыток». Мы четко рассчитываем экономику каждого предложения. В первую очередь, банку выгодно, когда клиент активно пользуется картой. Когда более «дорогой» продукт лежит у клиента в столе, банку это не приносит выгоды. Иными словами, банку выгоднее заработать чуть меньше на каждом клиенте, который заинтересуется усовершенствованным продуктом, чем не заработать ничего. Поэтому здесь идет речь о ситуации, когда выгода банка — в увеличении активных клиентов, пусть и за счет снижения собственной комиссии в каждом отдельном случае.

— Сейчас многие стараются иметь в кошельке несколько кредитных карт. Есть ли в этом смысл? Можно ли одновременно иметь две карты «Сбера»?

А.К.: Некоторым кажется, что несколько кредитных карт — это такой лайфхак, который позволяет «обхитрить систему», снимать с одной кредитки и перекладывать на другую. Но, во-первых, у человека в любом случае формируется долг перед банком в самом начале, а во-вторых, так можно обхитрить самого себя: разные даты платежа, разный подход к подсчету беспроцентного периода у банков — все это нужно держать в голове, выше риск что-то забыть, уйти в просрочку или вылететь за пределы беспроцентного периода. В «Сбере» есть условие — одна кредитная карта на одного клиента. Мы считаем, что две и более кредитки усложняют клиентский путь: выше шанс получить негативный опыт, попав в серьезную просрочку.

— О каких еще возможностях кредитных карт пока не догадываются клиенты, но над ними уже работают банки?

Д. О.: Высокая конкуренция на этом рынке привела к тому, что пока мы не видим смысла конкурировать, меняя беспроцентный период или процентную ставку. Скорее, банки будут работать над тем, чтобы наполнить свои кредитки максимальным количеством бонусов. В частности, как крупный банк, работающий над созданием своей экосистемы, «Сбер» нацелен максимально интегрировать свою кредитную СберКарту во все сервисы экосистемы и обеспечивать таким образом дополнительные выгоды клиенту в рамках этой экосистемы. С нашей картой можно прийти в любой магазин и купить стиральную машину. А можно купить ту же машинку в «СберМегаМаркете», получить за это бонусы, пониженную ставку по кредитной карте на эту покупку или уложиться в беспроцентный период и, по сути, купить эту машинку в рассрочку, не переплачивая ни рубля.

О.: Высокая конкуренция на этом рынке привела к тому, что пока мы не видим смысла конкурировать, меняя беспроцентный период или процентную ставку. Скорее, банки будут работать над тем, чтобы наполнить свои кредитки максимальным количеством бонусов. В частности, как крупный банк, работающий над созданием своей экосистемы, «Сбер» нацелен максимально интегрировать свою кредитную СберКарту во все сервисы экосистемы и обеспечивать таким образом дополнительные выгоды клиенту в рамках этой экосистемы. С нашей картой можно прийти в любой магазин и купить стиральную машину. А можно купить ту же машинку в «СберМегаМаркете», получить за это бонусы, пониженную ставку по кредитной карте на эту покупку или уложиться в беспроцентный период и, по сути, купить эту машинку в рассрочку, не переплачивая ни рубля.

|

Доверяете исключительно Сбербанку? Отлично, тогда статья о кредитных картах Сбербанка visa gold будет для Вас интересной. |

|

|

Вы получаете заработную плату на карту Сбербанка? Тогда у Вас есть великолепный шанс обзавестись льготным кредитом. На что именно? А вот об этом читайте в данной статье. |

|

|

Вы держатель кредитной карты Сбербанка и до сих пор делаете ежемесячные платежи в кассу этого банка, отстояв длинную очередь? Читайте данную статью, и Вы узнаете все возможные способы погашения долга.

|

|

|

Нужно срочно положить денег на телефон, но в кармане лишь пластиковая карта Сбербанка? Узнайте сразу о нескольких способах пополнения баланса мобильного с помощью кредитки, прочитав эту статью.

|

|

|

Хотите в самых мелких деталях узнать, как оформить кредитную карту Сбербанка? Тогда читайте данную статью, и Вы будете обладать самой достоверной информацией. |

|

|

Револьверная карта Сбербанка – это довольно удобный инструмент, который имеют в своих бумажниках уже многие. Что это такое, каковы условия использования и что необходимо, чтобы получить такую карту, узнайте, прочитав эту статью.

|

|

|

Хотите получить кредитку Сбербанка? Нет ничего проще! Прочитайте данную статью, и Вы узнаете какие этапы для этого необходимо пройти, и что делает оформление заявки онлайн наиболее привлекательной.

|

|

|

Кредитная карта Сбербанка, как и любой другой банковский продукт, имеет правила и условия использования. Как выгоднее распорядиться кредитным лимитом и каким образом можно погасить задолженность читайте в этой статье.

|

|

|

Сбербанк – один из лидеров по обслуживанию зарплатных банковских карт.

|

|

|

Хотите стать частью элиты? Тогда эта статья для Вас! Узнайте, какие преимущества предоставляет держателю золотая кредитная карта Сбербанка России и как с её помощью выглядеть в глазах окружающих успешным человеком.

|

|

|

Доверяете только проверенным организациям и считаете, что Сбербанк – это самый надёжный банк? Тогда эта информация для Вас! Всего несколько шагов отделяют Вас от получения заветного «пластика». |

|

|

Потребительский кредит под залог недвижимости. Узнайте об этом виде кредитовании в нашей заключительной статье о потребительском кредитовании в Сбербанке. |

|

|

Учиться в кредит — никто не запретит. |

|

|

Потребительский кредит без обеспечения в Сбербанке, это тоже самое, что потребительский кредит без поручителей. Тонкости и более подробная информация о таком виде займа, читайте в нашей статье. |

|

|

Думаете взять кредит на 750000? Узнайте, почему именно в Сбербанке это сделать наиболее выгодно. Подробности в нашей статье. |

Читайте и узнавайте все детали!

Читайте и узнавайте все детали! <o:p></o:p>

<o:p></o:p>

Для своих клиентов – держателей подобного пластика, он значительно упрощает оформление кредиток. Хотите узнать об этом подробнее? Тогда читайте данную статью!

Для своих клиентов – держателей подобного пластика, он значительно упрощает оформление кредиток. Хотите узнать об этом подробнее? Тогда читайте данную статью! Прочтите данную статью и узнайте о том, как оформить банковскую карту Сбербанка.

Прочтите данную статью и узнайте о том, как оформить банковскую карту Сбербанка. Вот такой незамысловатый слоган приходит на ум при фразе «Учиться в кредит». И действительно, учиться и ещё раз учиться, как завещал великий Ленин. от учёбы польза прямая — мозги лучше работают, квалификация повышается, а значит работу можно будет найти уже более оплачиваемую. Подробнее читайте в статье.

Вот такой незамысловатый слоган приходит на ум при фразе «Учиться в кредит». И действительно, учиться и ещё раз учиться, как завещал великий Ленин. от учёбы польза прямая — мозги лучше работают, квалификация повышается, а значит работу можно будет найти уже более оплачиваемую. Подробнее читайте в статье.

Коллекторы посоветовали россиянам не иметь много кредиток | Москва

Россиянам посоветовали не брать слишком много кредитов

МОСКВА, 21 ноября, ФедералПресс. Около 40 процентов россиян имеют две или более кредитки. Эксперты заявляют, что из-за этого они подвергаются повышенному риску просрочить платежи, пишут медиа.

Около 40 процентов россиян имеют две или более кредитки. Эксперты заявляют, что из-за этого они подвергаются повышенному риску просрочить платежи, пишут медиа.

«На сегодня у порядка 60 % держателей карт на руках есть одна действующая кредитка, еще у 32 % – две, у 8 % – три и более. Таким образом, в зоне повышенного риска находится 40 % пользователей карт», – подчеркнули в СМИ.

Президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев объяснил, что между количеством действующих кредитов и риском дефолта есть прямая взаимосвязь. Так, с оформлением второго и последующих кредитов риск выхода на просрочку увеличивается прямо пропорционально.

Россияне, оказавшиеся в трудном финансовом положении, в первую очередь пропускают платежи именно по кредитной карте, так как считают, что пропуск возврата средств не несет существенных рисков. Однако это далеко не так. Банки крайне тщательно отслеживают кредитные лимиты по «пластику» и не допускают долевого роста просрочки в объеме выдач, заявил управляющий директор Первого коллекторского бюро Павел Михмель.

Однако это далеко не так. Банки крайне тщательно отслеживают кредитные лимиты по «пластику» и не допускают долевого роста просрочки в объеме выдач, заявил управляющий директор Первого коллекторского бюро Павел Михмель.

В текущих реалиях специалисты советуют россиянам ограничить количество кредитов. Эксперты подчеркнули, что в условиях кризиса не более 30 процентов от дохода стоит направлять на погашение ранее взятых обязательств, сообщает агентство «Прайм».

Ранее «ФедералПресс» писал, что юрист рассказала, какими компенсациями могут воспользоваться россияне, имеющие кредит или ипотеку. Так, они могут вернуть часть средств, если закрыли кредит досрочно.

Фото: ФедералПресс / Елена Сычева

Сбербанк (Россия) Отзыв платежа в 2021 году

Как инициировать возвратный платеж Сбербанка (Россия) в 2021 году

Хотя процесс возврата платежа кажется простым и понятным, важно полностью понимать шаги, требования и различные заинтересованные стороны. Неправильная информация может привести к отказу в возврате платежа Сбербанком (Россия). Помните, что у вас есть один шанс отправить отзыв, и вся ваша информация должна быть на 100% точной.

- Держатель карты / Клиент

Держатель карты является владельцем банковской карты, которая использовалась в спорной транзакции.Заказчик — это физическое лицо, которое принимало непосредственное участие в транзакции. Обычно владелец карты и клиент — одно и то же лицо, но это не всегда так.

- Торговец

Торговец — это физическое лицо или компания, которые продали товар или услугу покупателю. Когда возникает спор о возврате платежа в Сбербанке (Россия), продавец получает уведомление и либо принимает претензию, либо решает, оспаривать ее.

- Банк-эмитент

Банк-эмитент — это банк или финансовое учреждение, выпустившее карту держателю карты.

- Банк-эквайер

Банк-эквайер — это банк, в котором открыт счет продавца, который принимает транзакции и платежи по кредитным и дебетовым картам.

- Компания кредитной карты

Компания кредитной карты — это организация, которая владеет и предоставляет кредитную карту. Именно компания, выпускающая кредитные карты, определяет условия, касающиеся транзакций по кредитным картам, выполняемых банком-эмитентом.Основные компании, выпускающие кредитные карты, включают VISA, Mastercard, American Express и Discover.

Как оформить возвратный платеж | Сбербанк (Россия) Процесс возврата платежа может показаться достаточно простой задачей, проблема заключается в том, чтобы вся информация, представленная в вашем случае, была точной, фактической и соответствовала правилам и положениям Сбербанка (Россия). В приведенном ниже списке шагов показано, как инициировать возврат платежа Сбербанком (Россия).

Шаг 1 — Клиент инициирует запрос на оспаривание возвратного платежа по транзакции.

Шаг 2 — Банк-эмитент проверяет плату за споры по возвратному платежу и в электронном виде отправляет транзакцию в банк-эквайер.

Шаг 3 — Банк-эквайер получает запрос на возврат платежа, решает проблему автоматически или пересылает его продавцу

Шаг 4 — Продавец либо принимает запрос на возврат платежа, либо отклоняет его, отправляя доказательства в банк-эквайер.

Шаг 5 Банк-эквайер проверяет доказательства, полученные от продавца, обеспечивает их соответствие всем требованиям перед отправкой в банк-эмитент

Шаг 6 — Банк-эмитент проверяет доказательства, полученные от продавца, и принимает решение по запросу на возврат платежа

Шаг 7 — Держатель карты и продавец уведомляются о решении, по которому любая из сторон может инициировать арбитраж в случае несогласия с решением

Сбербанк (Россия) Срок возврата платежа в 2021 годуКак долго мне нужно подавать возвратный платеж?

Срок возврата платежа Сбербанка (Россия) обычно зависит от условий и положений компании-эмитента. Как правило, держатели карт должны уведомить Сбербанк (Россия) в течение 120 дней с даты транзакции, однако в случае некоторых компаний, выпускающих карты, дела могут длиться до 540 дней и даже дольше. Однако ключом к успешному возврату платежа является как можно скорее отправить запрос в Сбербанк (Россия).

Как правило, держатели карт должны уведомить Сбербанк (Россия) в течение 120 дней с даты транзакции, однако в случае некоторых компаний, выпускающих карты, дела могут длиться до 540 дней и даже дольше. Однако ключом к успешному возврату платежа является как можно скорее отправить запрос в Сбербанк (Россия).

Многие люди в Интернете спрашивают: «Что такое комиссия за возврат платежа?» Простой ответ заключается в том, что при возбуждении спора о возврате платежа комиссия не взимается, поскольку эта услуга включена в условия договора между держателем карты и компаниями, выпускающими кредитные карты.

Поскольку процесс возврата денег очень сложен и технически, многие люди заключают контракты с компаниями по возврату средств, которые обладают необходимыми навыками и опытом, чтобы предоставить правильные доказательства банкам и компаниям, выпускающим кредитные карты.

Сколько времени занимает возвратный платеж от Сбербанка (Россия)? Весь процесс возврата платежа может занять от трех до шести месяцев. Это в первую очередь зависит от кодов возвратных платежей, связанных со спором. Однако у карточных компаний и продавцов разные временные ограничения.

Это в первую очередь зависит от кодов возвратных платежей, связанных со спором. Однако у карточных компаний и продавцов разные временные ограничения.

Есть несколько шагов, которым можно следовать, чтобы увеличить свои шансы на успех.

ADVISE Сбербанк (Россия)

Как упоминалось ранее, максимально быстрая подача возвратного платежа увеличит ваши шансы на успех. Если ваш запрос соответствует критериям возврата платежа и ваши доказательства надлежащим образом задокументированы, это следует сделать сразу после совершения транзакции и в течение 120 дней с момента транзакции, чтобы обеспечить наилучшие шансы на успех.

ПОНИМАТЬ ПРОЦЕСС

Процесс возврата платежа регулируется точными инструкциями; требования к документации, сроки и коды возвратных платежей. Перед отправкой запроса убедитесь, что вы правильно понимаете требования, установленные Сбербанком (Россия) и компанией, выпускающей кредитную карту.

ПОДДЕРЖКА ТОЧНЫХ УЧЕТОВ

Подтвердите точные инструкции по оформлению документации в компании-эмитенте кредитной карты с точки зрения предоставления доказательств.Если ваши доказательства не соответствуют этим требованиям, ваши шансы на успех очень низки.

ПОНИМАТЬ КОДЫ ПРИЧИНЫ

Существует ряд кодов запроса на возврат платежа, которые необходимо отправлять с каждым запросом на возврат платежа. Очень важно убедиться, что у вас есть правильный код, связанный с вашим возвратным платежом, в противном случае запрос будет отклонен. Помните, что у вас обычно есть один шанс оформить возвратный платеж, поэтому вам необходимо убедиться, что ваша документация и коды возвратного платежа точны на 100%.

СОЗДАТЬ

Для каждого спора о возврате платежа требуется письмо с подробным объяснением и подробным описанием запроса. Ознакомьтесь с языком и тоном, используемым в этих письмах, и выясните, какие буквы обеспечивают наилучшие шансы на успех.

ПОНЯТЬ ПРАВИЛА

Требования к документации могут варьироваться от одной организации к другой, поскольку отрасль не стандартизирована. Если ваша документация и доказательства не соответствуют требованиям Сбербанка (Россия) или компании-эмитента кредитной карты, ваш запрос на возврат платежа может быть отклонен еще до того, как он будет рассмотрен.

Заключение

Описанный выше процесс возврата платежа представляет собой упрощенную модель того, как работает весь процесс. Существует множество переменных, которые применимы к каждому отдельному случаю, и крайне важно понимать, что необходимо представить Сбербанку (Россия), а также правила и положения, которые к этому относятся.

Если вы имеете дело с относительно большой суммой денег и хотите повысить свои шансы на успех, было бы неплохо рассмотреть вопрос о найме профессиональной фирмы, которая понимает процесс возврата платежей и имеет подтвержденный успех.

Мы очень тесно сотрудничаем с компанией MyChargeBack, которая обладает многолетним опытом разрешения споров по возвратным платежам с сотнями банков по всему миру.

MyChargeBack проанализирует ваш спор по возврату платежа и определит наиболее подходящий аргумент и доказательства для представления в Сбербанк (Россия) .

Если вам нужно эффективное и профессиональное решение для восстановления средств, свяжитесь с MyChargeBack сегодня! Просто заполните форму ниже, и мы свяжемся с вами, чтобы обсудить ваш случай и предоставить наилучшие возможные решения для возврата ваших средств.

Пожалуйста, оставьте это поле пустым.

* Обязательные поля Страна *

Выберите CountryAfghanistanÅland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBolivia, многонациональное государство ofBonaire, Синт-Эстатиус и SabaBosnia и HerzegovinaBotswanaBouvet IslandBrazilBritish Индийского океана TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral африканского RepublicChadChileChinaChristmas IslandCocos (Килинг) IslandsColombiaComorosCongoCongo, Демократической Республика theCook IslandsCosta RicaCôte d’IvoireCroatiaCubaCuraçaoCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial ГвинеяЭритреяЭстонияЭфиопияФолклендские острова (Мальвинские острова) Фарерские островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияФранцузские южные территорииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГерна neaGuinea-BissauGuyanaHaitiHeard Island и McDonald IslandsHoly Престол (Ватикан) HondurasHong KongHungaryIcelandIndiaIndonesiaIran, Исламская Республика ofIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Корейская Народно-Демократическая Республика ofKorea, Республика ofKuwaitKyrgyzstanLao Народная Демократическая RepublicLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, бывшая югославская Республика ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Федеративные Штаты ofMoldova, Республика ofMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana ОстроваНорвегияОманПакистанПалауПалестинская территория, оккупированнаяПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияПуэрто-РикоКатарРеюньонРумынияРоссийская ФедерацияРуандаСент БартелемиСвятая Елена, Вознесение и Тропа загар да CunhaSaint Киттс и NevisSaint LuciaSaint Мартин (французская часть) Сен-Пьер и MiquelonSaint Винсент и GrenadinesSamoaSan MarinoSao Томе и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint Маартен (Голландская часть) SlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Джорджия и Южные Сандвичевы IslandsSouth SudanSpainSri LankaSudanSurinameSvalbard и Ян MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwan, провинция КитайТаджикистанТанзания, Объединенная РеспубликаТаиландТимор-ЛестеТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанТуркс и Кайкос островаТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные Штаты, Соединённые Штаты Америки, Болгарский автономный регион, Малые острова Британии, Соединённые Штаты Америки, Малые острова Соединенного Королевства, Соединённые Штаты Америки, Малые острова Британии, Соединённые Штаты Америки, Малые острова Соединенного КоролевстваС. Уоллис и Футуна, Западная Сахара, Йемен, Замбия, Зимбабве,

Уоллис и Футуна, Западная Сахара, Йемен, Замбия, Зимбабве,

Ваше сообщение

Insight: на российском банковском рынке больше не будет легких сборов

МОСКВА (Рейтер). Иностранные банки, которые когда-то относились к России как к целине, на которой можно было легко заработать, теперь находят ее более жестким рынком, чем некоторые рассчитывали.

Пешеходы проходят мимо отделения Райффайзен Банка в Москве 19 мая 2013 года. REUTERS / Сергей Карпухин

В то время как такие игроки, как Citi и австрийский Райффайзен, процветают, многие считают, что постсоветскую Россию слишком сложно взломать: изобилует кредитами, законами и коррупционные риски, и доминируют государственные гиганты Сбербанк и ВТБ.

Последней проблемой стала французская Societe Generale. На прошлой неделе главу российского подразделения Владимиру Голубкову было предъявлено обвинение во взяточничестве после того, как его засняли на пленку в ходе полицейской операции с грудой денег на рабочем столе.

«Пятнадцать лет назад все, что вам нужно было сделать, это появиться и открыть свои двери, и люди выстроились бы в очередь, потому что вы знали, что такое обслуживание клиентов, и понимали, что это за продукты», — сказал Стюарт Лоусон, открывший отделение Citi в Москве в в 1990-е годы и управлял российскими операциями HSBC с 2008 по 2010 год.

«Теперь … государственные банки наняли выпускников из иностранных банков или из-за границы, и они полны людей, которые это понимают. Сейчас игра намного сложнее ».

Западные банки, проявив немного смелости, устремились в Россию после распада Советского Союза в 1991 году, но это больше не соответствует видению президента Владимира Путина страны, которая серьезно пострадала от краха Уолл-стрит почти два десятилетия спустя.

Теперь более опытные местные банки имеют значительный контроль.

Тем не менее, по сравнению с другими странами Россия остается «недостаточно обеспеченной», предлагая заманчивые перспективы роста. Банковская система России оценивается по активам примерно в 50 триллионов рублей (1,6 триллиона долларов) — примерно столько же, сколько в Ирландии, и меньше, чем в банковской системе Соединенных Штатов с 14,5 триллионами долларов.

Это также заметно по сравнению с группой стран БРИК. Кредиты, предоставляемые банками национальной экономике, составляют всего 40 процентов валового внутреннего продукта России. По данным Всемирного банка за 2011 год, в Китае этот показатель составлял 146 процентов, в Бразилии — 98 процентов и в Индии — 74 процента.Отсутствие доступного кредита негативно сказывается на инвестициях и сказывается на росте экономики России, оцениваемой в 2 триллиона долларов.

ДЕЛАЙТЕ ДОМАШНЮЮ РАБОТУ

Те банки, которые преуспели в России, уложились вовремя, не переплачивали, имели головные офисы, которые участвовали в управлении бизнесом и могли выстоять в трудные времена.

SocGen купила в спешке, без должной осмотрительности и не смогла быстро установить контроль, говорит один из бывших руководителей французского банка в России, критерии, которые имеют решающее значение на рынке, где судам мало доверяют, а коррупция широко распространена.

SocGen потратил около 4 миллиардов евро (5,2 миллиарда долларов) с 2006 года на создание 82-процентной доли в Росбанке, ранее принадлежавшем российским магнату Владимиру Потанину и Михаилу Прохорову.

«Экспатрианты систематически оказываются на позиции № 2», — сказал руководитель, добавив, что «непонятно», почему они не назначили более высокопоставленного французского руководителя. «Это показывает наивность SocGen».

SocGen от комментариев отказался.

Другие банки также испытывали трудности с оценкой российских активов.

Британская Barclays заплатила за Экспобанк в четыре раза больше балансовой стоимости в 2008 году, до того как разразился мировой финансовый кризис. Позже он был продан ниже себестоимости банкиру Игорю Киму, который скупал проблемные банковские активы.

«Хотя они мои конкуренты, мне было жаль, что некоторые банки, в том числе Barclays, ушли из России», — сказал генеральный директор ВТБ Андрей Костин, который сказал, что ВТБ имеет долю в Росбанке около 10 процентов. «Но, может быть, они вошли не в то время, не в ту сторону».

«Но, может быть, они вошли не в то время, не в ту сторону».

HSBC опоздал и решил уйти из розничного банковского обслуживания в России в 2011 году в рамках глобальной реорганизации.

«Иностранные банки в основном пришли в Россию для работы на розничном рынке, но многие из них столкнулись с жесткой конкуренцией. Этого они не ожидали », — сказал Анатолий Аксаков, глава Ассоциации региональных банков России, депутат российского парламента.

Ким сказал, что он воспользовался возможностью, представленной слабостью иностранных игроков, которые при продаже из России дешево отказались от банковских операций, которые были хорошо управляемыми и не обремененными балансовыми рисками.

Ким сказал в интервью Reuters, что он покупает активы только тогда, когда он полностью удовлетворен тем, что все «скелеты» были утилизированы или должным образом обеспечены провизией.

Есть несколько известных выживших с Запада.

Citi начал свою деятельность в 1992 году и органично расширился. В прошлом году компания сообщила о прибыли из России в размере более 300 миллионов долларов, и глава кластера ЦВЕ Зденек Турек назвал ее одной из «приоритетных стран для Citi».

В прошлом году компания сообщила о прибыли из России в размере более 300 миллионов долларов, и глава кластера ЦВЕ Зденек Турек назвал ее одной из «приоритетных стран для Citi».

Итальянская Unicredit работает на российском рынке более 20 лет, растет за счет приобретений и является прибыльной, как и Raiffeisen, открывшаяся еще в 1989 году и увеличившая масштабы благодаря приобретению Импэксбанка за 550 миллионов долларов в 2006 году.

БУЛЬДОЗЕР С ВЫКЛЮЧЕННЫМ ТОРМОЗОМ

Трудно превзойти государственных игроков Сбербанк и ВТБ, которые доминируют на розничном рынке и сильны в инвестиционном банкинге.

«Бульдозер с выключенным ручным тормозом идет вниз по склону — это государственные банки», — сказал один высокопоставленный банкир.

«У них есть импульс. У них есть продукт, низкие капитальные затраты и значительно улучшенное управление, и они движутся в направлении банков частного сектора ».

Крупнейший банк страны, Сбербанк, претерпел преобразование при бывшем министре экономики Германе Грефе, защищая свою долю на рынке кредитования и по-прежнему контролируя почти 46 процентов вкладов физических лиц в России.

Банк, когда-то являвшийся синонимом очередей и часовых ожиданий, улучшил свои услуги и пользуется популярностью среди иностранных инвесторов.

Второй по величине банк России ВТБ, когда-то советский внешнеторговый банк, имеет розничную сеть с 8,7% депозитов. Это серьезный игрок в сфере инвестиционного банкинга, который уводит банкиров от иностранных конкурентов.

По данным Thomson Reuters / Freeman Consulting, в этом году ВТБ занимает первое место по объемам слияний и поглощений по доходам от комиссионных, пятое место по капиталу и третье место по облигациям.

Российское законодательство запрещает иностранным банкам открывать филиалы, но разрешает им иметь дочерние компании, регулируемые центральным банком. Один банкир говорит, что есть равные возможности.

«Иностранные банки получили равные условия (в России)», — сказал Лоусон, ныне исполнительный директор Ernst & Young в Москве. «После того, как вы осуществили локальную капитализацию, за исключением того факта, что государственные банки доминируют на рынке, все остальное будет в довольно равных условиях».

ДИКИЙ ВОСТОК

Иностранные банкиры, склонные к риску, искали Россию в неспокойные годы, последовавшие за распадом Советского Союза, когда промышленное наследие командной экономики стало достоянием общественности.

Новозеландец Стивен Дженнингс приехал в Москву в 1992 году в возрасте 32 лет в Credit Suisse First Boston, чтобы консультировать по вопросам приватизации, которые привели к созданию нового класса бизнес-олигархов-миллиардеров.

Он основал «Ренессанс Капитал» в 1995 году, сделав себе имя и состояние как человек, принимающий риски и заключавший сделки. Но, пережив аварии 1998 и 2008 годов, его мечта наконец рухнула в прошлом году после трех лет подряд поражений.

Дженнингс внезапно покинул Москву после понижения рейтинга RenCap.С тех пор он отказался от комментариев.

Прохоров, который уже спас RenCap в 2008 году, выкупил оставшуюся часть банка и накачал дополнительную ликвидность. Renaissance объявил об убытке в размере 378 миллионов долларов за 2012 год, но заявляет, что его инвестиционный банк в настоящее время является прибыльным с операционной точки зрения.

В отличие от США, которые являются прибыльными для бизнеса, такого как привлечение капитала и увеличение долга, а также M&A, комиссии в России ниже, сказал один банкир.

«Здесь шкала пошлин ничего не значит, все обсуждается, и государственный сектор всегда будет жестче и конкурентоспособнее», — сказал банкир.

Тем не менее, деньги еще есть, и банки Уолл-стрит JP Morgan, Morgan Stanley и Goldman Sachs присутствуют в Москве с блестящими офисами и агрессивными банкирами. Bank of America Merrill Lynch недавно нанял выпускника RenCap Александра Перцовского, чтобы возглавить свою московскую команду.

КРЕМЛЕВСКИЙ ГАМБИТ

Правительство ищет западные банки в качестве пропагандистов российской инвестиционной истории — одна из амбициозных целей Путина — построить глобальный финансовый центр, а Goldman Sachs имеет мандат на содействие стране в привлечении иностранного капитала.

Западные банки также консультируют по государственной программе приватизации, в рамках которой в последние годы правительство уменьшило свою долю как в Сбербанке, так и в ВТБ, но сохранило контрольный пакет акций.

Сомнительно, пойдет ли Путин дальше и уступит ли контроль. Крах 2008 года показал, насколько Россия была уязвима перед крахом Уолл-стрит: только в четвертом квартале того года из России ускользнуло 130 миллиардов долларов.

Банки России были спасены от краха только центральным банком, который потратил 200 миллиардов долларов своих резервов на защиту обменного курса, что позволило им рефинансировать свои внешние долги, прежде чем окончательно обесценить рубль на 25 процентов.

Поиск ниши окупился для некоторых индивидуалистов в секторе потребительского банкинга.

Олег Тиньков поставляет кредитные карты в регионы, в которых не работают крупные банки. Используя прямую почтовую рассылку и онлайн-рекламу, Тинькофф Кредитные Системы получает прибыль от растущего спроса на потребительские кредиты в стране, где проникновение кредитных карт невелико.

Он не видит угрозы своему маркетинговому подходу со стороны западных банков, бизнес-модель которых он считает сломанной.

«Когда я вижу французского банкира, я смеюсь.У них нет успеха в России, потому что они такие дилетантские. Они бюрократы », — сказал Тиньков.

(1 доллар = 31,4240 российских рублей)

Дополнительные репортажи Кати Голубковой и Дугласа Басвина в Москве, Лайонела Лорана и Жан-Мишеля Бело в Париже, Майкла Шилдса в Вене и Стива Слейтера в Лондоне; редактирование Дугласа Басвина, Элизабет Пайпер и Джайлза Элгуда

Банковский список | Western Union

AfghanistanAlbaniaAlgeriaAmerican SamoaAngolaAnguillaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia & HerzegovinaBotswanaBrazilBritish Virgin IslandsBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral Африканский RepublicChadChileChinaColombiaComorosCongoCook IslandsCosta RicaCroatiaCubaCuracaoCyprusCyprus (Северная) Чешская RepublicDem Респ CongoDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGrenadaGuadeloupeGuamGuatemalaGuineaGuinea-BissauGuyanaHaitiHondurasHong KongHungaryIcelandIndiaIndonesiaIraqIrelandIsraelItalyIvory CoastJamaicaJapanJordanKazakhstanKenyaKiribatiKoreaKosovoKuwaitKyrghyz RepublicLaosLatviaLebanonLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMada gascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian AuthorityPanamaPapua Нового GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRepublic из NauruReunionRomaniaRussiaRwandaSaint Китса и NevisSaint LuciaSaint MartinSaint Винсента и GrenadinesSamoaSaudi ArabiaSenegalSerbiaSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSouth AfricaSpainSri LankaSudanSurinameSwedenSwitzerlandSyriaSão Тома и PríncipeTaiwanTajikistanTanzaniaThailandTimor-LesteTogoTongaTrinidad & TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsTuvaluUgandaUkraineUnited Арабских EmiratesUnited KingdomUnited StatesUnited Виргинских IslandsUruguayUzbekistanVanuatuVenezuelaVietnamYemenZambiaZimbabwe

EnglishUkrainianApple Pay выходит на российский рынок сегодня через Сбербанк и MasterCard

В прошлую пятницу патентно Apple сообщила, что четыре крупнейших банка Тайваня подписались на прием Apple Pay, а сегодня было объявлено, что Apple запустила Apple Pay в России, которая является десятой страной, где теперь доступна Apple Pay.

В пресс-релизе, выпущенном сегодня Сбербанком России, они заявили, что клиенты Сбербанка, держатели карт MasterCard, теперь могут использовать Apple Pay, что позволит им совершать безопасные и удобные бесконтактные и онлайн-платежи.

Заместитель председателя правления Сбербанка Александр Торбахов заявил, что «Apple Pay способствует популяризации бесконтактных платежей в России и во всем мире. Многие клиенты Сбербанка активно используют новые технологии, и все большее число из них предпочитают безналичный расчет. бесконтактная оплата с помощью своих айфонов.«

Алексей Малиновский, глава MasterCard в России, Казахстане, Беларуси и Армении, добавил, что «MasterCard — технологический лидер, и мы стремимся привнести инновации на российский рынок и тем самым вывести Россию в цифровое будущее. держателей карт Apple Pay имеют безопасный, простой и конфиденциальный способ оплачивать повседневные покупки с помощью своих любимых устройств — когда, где и как они хотят ».

Далее в пресс-релизе отмечается, что «безопасность и конфиденциальность лежат в основе Apple Pay.Сервис использует безопасную и надежную платформу Mastercard Digital Enablement Service (MDES) компании MasterCard, которая использует самые передовые платежные технологии — EMV, токенизацию, криптографию и биометрию — для обеспечения целостности информации о держателях карт.

Когда клиент добавляет кредитную или дебетовую карту MasterCard в Apple Pay, номер карты не сохраняется на устройстве или серверах Apple. Вместо этого каждому устройству назначается уникальный идентификатор, который кодируется и надежно хранится на микросхеме Secure Element устройства.

Apple Pay можно легко настроить в мобильном приложении Сбербанк Онлайн, которое знакомо всем держателям карт Сбербанка. Пользователи могут пользоваться услугой бесконтактных платежей, продолжая пользоваться всеми преимуществами использования своих кредитных и дебетовых карт.

В магазинах Apple Pay работает с iPhone SE, iPhone 6 и новее, а также с Apple Watch.

Покупки в Интернете в приложениях и на веб-сайтах, принимающих Apple Pay, так же просты, как прикосновение пальца к Touch ID, поэтому нет необходимости вручную заполнять длинные формы учетной записи или повторно вводить информацию о доставке и выставлении счетов.При оплате товаров и услуг на ходу в приложениях или Safari Apple Pay работает с iPhone 6 и новее, iPad Pro, iPad Air 2 и iPad mini 3 и новее. Вы также можете использовать Apple Pay в Safari на любом Mac, выпущенном в 2012 году или позже, под управлением macOS Sierra и подтвердить платеж с помощью iPhone 6 или новее или Apple Watch.

Вчера мы отметили в отчете, что ANZ — единственный банк в Австралии, поддерживающий Apple Pay, который в конце этого месяца будет расширен на Новую Зеландию. Кроме того, Apple Pay будет запущен в Японии в сотрудничестве с Sony и их FeliCa Technology в конце этого месяца, если все пойдет хорошо.

Генеральный директор Apple заявил в пресс-релизе от 7 сентября: «Мы невероятно рады представить iPhone 7 покупателям в Японии, чтобы они могли испытать магию Apple Pay. Apple Pay изменит ваш распорядок дня, упростив поездку на работу и многое другое. удобнее, чем когда-либо, с Suica прямо на вашем iPhone 7 и Apple Watch Series 2, позволяя использовать свои любимые карты для безопасных и частных покупок одним касанием ».

Apple Pay изменит ваш распорядок дня, упростив поездку на работу и многое другое. удобнее, чем когда-либо, с Suica прямо на вашем iPhone 7 и Apple Watch Series 2, позволяя использовать свои любимые карты для безопасных и частных покупок одним касанием ».

В том же пресс-релизе также отмечалось, что «Apple Pay будет поддерживать многие из самых популярных японских кредитных и предоплаченных карт, выпущенных AEON, Credit Saison, JCB, Mitsubishi UFJ Nicos, Orient Corporation, Sumitomo Mitsui Card, Toyota Finance, UC. Cards and View Card, а также операторы KDDI, NTT Docomo и Softbank, на долю которых приходится более трех четвертей всех расходов по кредитным картам в Японии, с крупными глобальными и внутренними сетями, такими как American Express, Mastercard, JCB, iD и QUICPay.Пользователи будут продолжать получать все вознаграждения и льготы, предлагаемые их картами.

С октября пользователи iPhone 7, iPhone 7 Plus и Apple Watch Series 2 смогут делать покупки в магазинах, где принимаются Suica, iD или QUICPay, что составляет почти две трети всех транзакций в крупнейших торговых точках Японии. Помимо магазинов Apple Store в Японии, ведущие розничные продавцы, которые будут принимать Apple Pay, включают удобные магазины, такие как 7-Eleven, Circle K, Family Mart, Lawson, Ministop и Sunkus, такие супермаркеты, как AEON, APITA и PIAGO, заправочные станции, включая ENEOS и Esso. Mobil General, розничные торговцы, такие как BicCamera, Matsumoto Kiyoshi и Uniqlo, а также любимые местные бренды, такие как JapanTaxi и Sukiya.

Помимо магазинов Apple Store в Японии, ведущие розничные продавцы, которые будут принимать Apple Pay, включают удобные магазины, такие как 7-Eleven, Circle K, Family Mart, Lawson, Ministop и Sunkus, такие супермаркеты, как AEON, APITA и PIAGO, заправочные станции, включая ENEOS и Esso. Mobil General, розничные торговцы, такие как BicCamera, Matsumoto Kiyoshi и Uniqlo, а также любимые местные бренды, такие как JapanTaxi и Sukiya.

Онлайн-бренды, которые принимают Apple Pay в Японии, включают BASE, Demae-Can, giftee, Jalan.net, JapanTaxi, minne и Toho Cinema.

Apple Pay постоянно расширяется по всему миру, и сегодняшнее объявление о выходе на российский рынок является еще одной важной вехой.

О размещении комментариев на нашем сайте: Патентно Apple оставляет за собой право публиковать, отклонять или редактировать любые комментарии.Те, кто использует ненормативную лексику или поведение, попадут в черный список Disqus.

Об авторе