Кредитная карта овердрафт: Овердрафт — что это такое простыми словами.

Карта с лимитом овердрафта

ПРОЦЕНТНАЯ СТАВКА

0% годовых — Клиент освобождается от уплаты процентов, начисленных в течение льготного периода, в случае погашения задолженности в полном объеме в течение 10 дней со дня совершения первой операции.

19,5% годовых — Процентная ставка действует при погашении задолженности в первые 50 дней с момента ее возникновения.

21,5% годовых — Процентная ставка действует с 1-го дня возникновения задолженности при ее погашении с 51-го дня.

Дополнительные комиссии отсутствуют, в том числе за досрочное погашение. Снятие наличных в банкоматах Банка — бесплатно.

ЛЬГОТНЫЙ ПЕРИОД

10 дней (период действует со дня совершения первой операции и заканчивается через 10 дней)

ЛИМИТ

Не более 150% от среднемесячного поступления средств на карту от работодателя за последние 3 месяца (в рублях). Согласовывается в Индивидуальных условиях договора.

СРОК ОВЕРДРАФТА (кредита) — 1 год

Без обеспечения или по усмотрению Банка под Поручительство работодателя

Требования к Заемщику:

- гражданство РФ,

- постоянная прописка (регистрация) на территории Ивановской области,

- возраст на момент получения кредита – не менее 21 года,

- возраст на дату окончания срока действия кредитного соглашения не должен превышать: для мужчин 65 лет, для женщин 60 лет*,

- продолжительность зачисления средств на «зарплатную» карту Банка — не менее 3 месяцев

* Банк вправе увеличить возраст Заемщика при выполнении одного из условий:

— наличие у Заемщика положительной кредитной истории в Банке не менее 12 месяцев по действующему договору, либо по надлежаще исполненному кредитному договору не более, чем за 12 месяцев до подачи заявки;

— перечисление Заемщиком пенсионных выплат в АО КИБ «ЕВРОАЛЬЯНС»

Полная стоимость кредита — до 21,598%

Полные условия предоставления овердрафта представлены на странице в разделе «Документы» «Программа для зарплатных проектов с льготным периодом»

Памятки — Роспотребнадзор

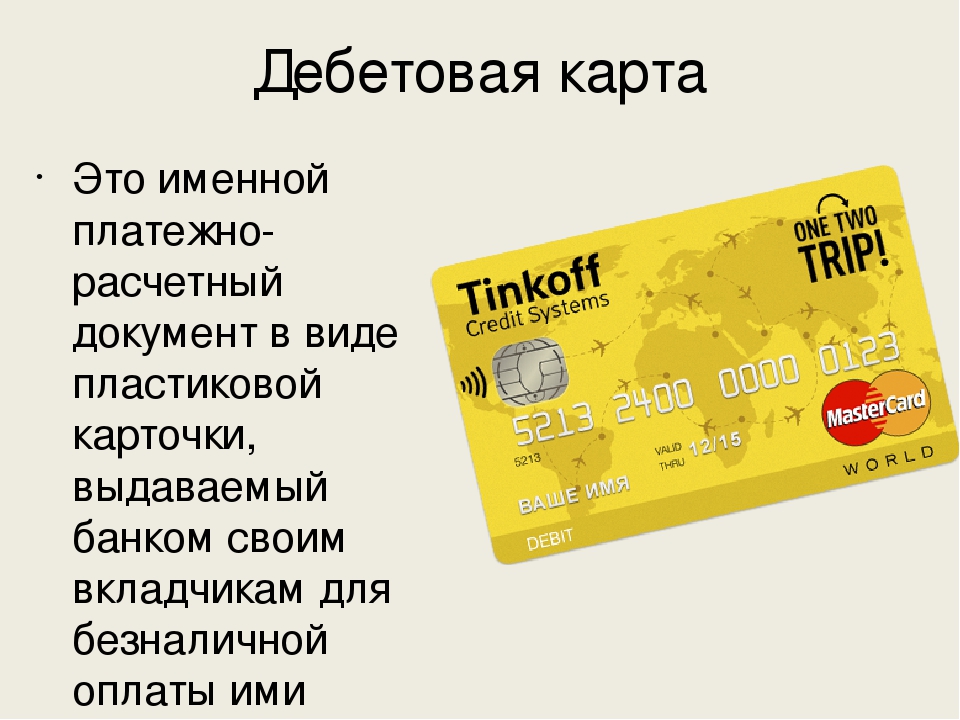

1. Виды банковских карт:

Виды банковских карт:

Кредитная карта – инструмент управления счётом, средства на котором предоставлены банком в пределах определённой суммы кредитного лимита, установленного договором.

Дебетовая карта – инструмент управления счётом, на котором лежат собственные деньги клиента, которые ограничиваются суммой их остатка. Как правило, дебетовые карты привязаны к счетам, на которые поступают регулярные платежи: зарплаты, пенсии, стипендии. В первом случае их называют «зарплатными».

Дебетовая карта с разрешенным овердрафтом даёт возможность потратить больше остатка собственных средств. Если свои деньги закончились, то можно взять в кредит у банка с этой же карты. Овердрафт, по сути, представляет собой кредит. Поэтому нужно знать, каков лимит овердрафта, сроки погашения задолженности по нему и процент за пользование.

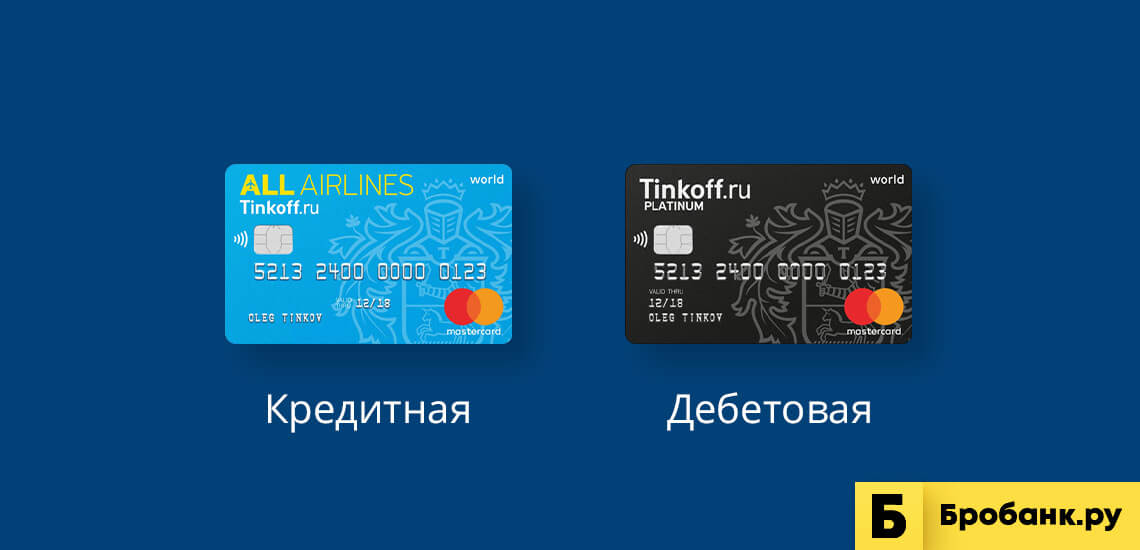

Разница между дебетовой картой с овердрафтом и кредитной картой.

| Дебетовая карта с овердрафтом | Кредитная карта | |

| Погашение задолженности | Автоматически при первом поступлении денег на счёт | Возможно по частям в течение периода времени до установленной банком даты погашения |

| Льготный период (беспроцентный) период кредитования | Не предусмотрен | Предусмотрен и составляет, как правило, около двух месяцев (в зависимости от банка) |

| Лимит кредитования | Как правило, не выше уровня ежемесячных поступлений | Может быть достаточно высоким, в зависимости от оборотов по карте за предыдущий период |

| Комиссия за снятие наличных в банкомате, принадлежащем банку | Нет | Есть (3-4% от снятой суммы) |

2. Для чего нужна банковская карта.

Использование карт даёт следующие возможности:

- Расплачиваться без использования наличных за товары и услуги практически по всему миру.

- Снимать деньги со счёта и зачислять их на него, переводить деньги между своими счетами и перечислять другим людям.

- Получать справки и оплачивать счета за квартиру через банкомат или интернет, не посещая офис банка.

Банковская карта – это, прежде всего, средство платежа, альтернатива наличным деньгам.

Внимание! Кредитная карта подходит тем, кто готов регулярно пользоваться заёмными средствами. Дебетовая карта с разрешённым овердрафтом – для тех, кто планирует пользоваться заёмными средствами изредка.

Преимущества и недостатки банковской карты по сравнению с наличными платежами.

| + | — |

| Быстрота и удобство платежа | Ограничения пользования (отсутствие платёжных систем в месте оплаты) |

| Сохранность денежных средств при утрате карты при её своевременной блокировке | Риски при снятии наличности в банкоматах или интернет-платежах (грабежи, мошенничество) |

| Возможность контролировать личные доходы и расходы | Относительная сложность пользования для отдельных групп населения, например, пенсионеров) |

Внимание! В случае мошеннической операции по карте её держатель должен незамедлительно уведомить об этом банк, а также обратиться с заявлением в правоохранительные органы.

Кредитная карта.

1.Пользоваться средствами в льготный период.

В отличие от кредита, деньгами на кредитной карте некоторое время можно пользоваться бесплатно. Льготный период – определённый договором срок, во время которого проценты за пользование средствами на кредитной карте не начисляются. Как правило, этот период длится около двух месяцев. Если полностью погасить задолженность в течение льготного периода, то деньгами можно пользоваться бесплатно.

Как правило, этот период длится около двух месяцев. Если полностью погасить задолженность в течение льготного периода, то деньгами можно пользоваться бесплатно.

Когда льготный период заканчивается, банк начинает начислять проценты – с их учётом клиенту придётся заплатить в итоге больше, чем он потратил. При заключении договора следует внимательно изучить условия использования льготного периода: срок его действия и перечень операций, на которые он распространяется.

2.Своевременно погашать долг.

Если пользоваться кредитными средствами на карте за пределами льготного периода, то относиться к этому следует, как к полноценному кредиту – его нужно вернуть с процентами. Чем скорее будет выплачена задолженность по кредитной карте, тем дешевле обойдётся эта услуга.

3.Не снимать наличные с кредитной карты.

Не стоит снимать наличные с кредитной карты, если можно расплачиваться по ней. За снятие наличных с карты банки берут высокую комиссию и зачастую прекращают действие льготного периода.

4.Ежемесячный платёж должен быть не меньше минимального.

Ежемесячно необходимо вносить минимальный (обязательный) платёж. Иначе, кроме процентов на непогашенную сумму, будут начислены дополнительные штрафы или пени.

По возможности следует вносить на счёт сумму, превышающую размер минимального платежа. Чем большими частями будет гаситься долг, тем меньше процентов будет начислено.

5.За кредитным лимитом нужно следить.

Банки имеют обыкновение автоматически увеличивать кредитный лимит, постфактум уведомляя об этом клиента SMS-сообщением. Держатель карты имеет право отказаться от повышения лимита, обратившись в банк. Следует также обращать внимание на правила изменения кредитного лимита при подписании договора. Чем выше кредитный лимит, тем больше можно потерять при краже или потратить.

6.Нужно следить за сроком действия карты.

Как правило, по истечении срока действия карты прекращается и действие договора на её обслуживание. Однако банк может автоматически перевыпустить карту и начислить комиссии за годовое обслуживание и перевыпуск.

Однако банк может автоматически перевыпустить карту и начислить комиссии за годовое обслуживание и перевыпуск.

Внимание! Прежде чем открыть кредитную карту, необходимо оценить, получится ли вернуть заёмные деньги, и сопоставить выплаты по погашению задолженности со своим доходом.

Дебетовая карта.

1.Как пользоваться дебетовой картой с овердрафтом.

Изучить условия использования. Пользователю дебетовой карты необходимо знать, позволяет ли карта использовать овердрафт и какой может быть максимальная сумма долга, то есть размер овердрафта (если речь идёт о дебетовой зарплатной карте, обычно он примерно соответствует заработной плате за месяц).

Внимание! В случае погашения задолженности по овердрафту необходимо убедиться, что это сделано в полном объёме и не осталось каких-либо незначительных сумм.

2.Как избежать непогашенного остатка.

1) не пользоваться овердрафтом;

2)регулярно запрашивать в банке сведения о долге и всех операциях по счёту, или подключить услугу SMS-уведомлений о состоянии счёта;

3)не снимать с карточки средства полностью, оставлять немного денег на счёте. Тогда банк спишет часть этого остатка в счёт процентов, и долг будет окончательно погашен.

3.При возникновении проблем с картой – звонить в банк.

Если с банковской картой возникли какие-то трудности, — нужно звонить в банк. Любые действия с картой может производить только её держатель, поэтому проблемную ситуацию должен решать тот, на чьё имя карта выпущена.

Правила безопасного пользования картой.

1.PIN-код нужно помнить, нигде не записывать в явном виде (только в зашифрованном), никому не говорить, никогда не вводить в Интернете, прикрывать рукой при вводе через терминал.

2.Подключать SMS-уведомления обо всех операциях.

3.Сообщать банку актуальные контактные данные.

4.В Интернете лучше пользоваться отдельной картой и только на проверенных сайтах.

5.Не передавать карту посторонним, так как часто для платежа по карте в Интернете достаточно знать номер карты, имя держателя, срок её действия и CVV/CVC-код.

6.При пользовании банкоматом проявлять предельную осторожность, обращать внимание на посторонних и подозрительные устройства или накладки в местах ввода PIN-кода.

7.Незамедлительно сообщить в банк, если: карта потерялась, скомпрометирована или с неё без согласия держателя списаны деньги.

Овердрафт или карта с льготным периодом — что выбрать? — Татцентр.ру

Спектр банковских продуктов и услуг стремительно расширяется. Начальник Управления пластиковых карт АО «ТАТСОЦБАНК» Вадим Иванов рассказывает, зачем банки «красят деньги», чем отличаются овердрафт и кредитные карты и почему они могут быть выгоднее обычного кредита.

— Вадим Юрьевич, что такое овердрафт?

— Овердрафт в переводе с английского языка означает перерасход. Овердрафт позволяет получить кредитные средства от банка при нехватке собственных денег. Например, если пользователь расплачивается банковской картой в магазине, а собственных денег на счете карты для совершения покупки недостаточно, то банк одолжит клиенту недостающую сумму. Это происходит в автоматизированном режиме и на основании ранее подписанных договоров между банком и клиентом.

— В чем основные отличия между овердрафтом и кредитной картой? Или же это одно и то же?

— Здесь под кредитной картой лучше использовать такой термин как карта с льготным периодом кредитования. С октября 2018 года АО «ТАТСОЦБАНК» такую карту рад предложить своим клиентам. Продукт называется «Карта+». Я сам, да и многие клиенты уже воспользовались этим интересным продуктом.

Что касается отличий — они достаточно простые. Во-первых, овердрафт подключается к дебетовой зарплатной карте. Тогда как карта с льготным периодом кредитования выпускается к отдельному новому счету, который не привязан к зарплатному.

Кстати, о нашем новом продукте: АО «ТАТСОЦБАНК», в отличие от некоторых других банков, позволяет хранить на карте с льготным периодом кредитования собственные средства и, что важно, снимать собственные средства без комиссии. Профессионалы называют эту технологию «красить деньги».

Во-вторых, овердрафт имеет более краткосрочный характер, то есть овердрафт, как правило, будет автоматически погашен при первом же поступлении денежных средств на счет. То есть, как только вы получите зарплату на карту, деньги будут автоматически переведены в счет погашения долга, хотите вы того или нет. Карта с льготным периодом кредитования позволяет пользоваться заемными средствами длительное время, так как вам не обязательно погашать всю сумму задолженности сразу, вы можете вносить лишь минимальные ежемесячные платежи. Что касается нашего продукта, АО «ТАТСОЦБАНК» не устанавливает сумму минимального ежемесячного платежа. И это еще одно преимущество продукта «Карта +».

В-третьих, по овердрафту не предусмотрен льготный период кредитования, в отличие от карт, где при условии погашения задолженности в льготный период (может достигать 40, 50 и более дней) банк не начисляет проценты за пользование кредитными денежными средствами. И снова о «Карте+»: АО «ТАТСОЦБАНК» предоставляет льготный период и на операции снятия наличных, а срок окончания льготного периода клиенты могут посмотреть в личном кабинете системы «Телебанк».

Исходя из опыта пользования банковскими картами, отмечу еще один немаловажный факт для любого клиента-пользователя банковских карт: наличие у вас второй карты, например «Карты+», привязанной к другому счету, да еще и с возможностью использования доверенных вам банком кредитных денег. Это позволяет чувствовать себя более защищенным, застрахованным от непредвиденных обстоятельств, таких как потеря карт или необходимость совершения срочных покупок. И с использованием системы дистанционного банковского обслуживания «Телебанк» в любое время можно перевести деньги со счета на счет, с карты на карту и воспользоваться второй картой.

— Каковы основные преимущества и основные отличительные особенности овердрафта АО «ТАТСОЦБАНК»?

— Постараюсь кратко ответить на этот вопрос. Во-первых, кредитный лимит предоставляется на зарплатную карту — клиенту не надо открывать новый счет и новую карту и нести дополнительные расходы. Во-вторых, овердрафт выдается без залога и поручителей. В-третьих, задолженность погашается банком полностью в автоматизированном режиме без участия клиента. В-четвертых, решение о выдаче кредита принимается в срок до двух рабочих дней.

Ну, и наконец, информация о состоянии овердрафта полностью доступна в SMS-сообщениях по операциям с картой. АО «ТАТСОЦБАНК» «красит деньги» и в SMS-сообщениях, информируя клиента о доступном расходном лимите карты, задолженности по овердрафту и доступных кредитных средствах. Такую информативность смогли реализовать не все банки.

— Многие негативно относятся к такого рода займам. Развейте, пожалуйста, опасения с экспертной точки зрения.

— Овердрафт и карту с льготным периодом кредитования банки предоставляют как денежный займ под проценты, поэтому многие потребители воспринимают их как простой кредит.

Однако овердрафт и карта с льготным периодом кредитования имеют ряд выгодных отличий от кредита:

воспользоваться деньгами можно при необходимости в течение всего срока действия договора, а по обычному кредиту средства выдаются сразу же в полном объеме;

проценты нужно платить только за использованные деньги, при обычном кредите их начисляют ежемесячно в зависимости от суммы долга;

погашение задолженности по овердрафту происходит автоматически при первом поступлении на зарплатный карточный счет (в случае с картой с льготным периодом кредитования также в день поступления средств на карточный счет), а не строго по графику, как по обычному кредитному договору.

— Какова динамика использования овердрафтов в АО «ТАТСОЦБАНК» за последние 2 года?

— Все клиенты без исключения, хоть раз попробовав удобство овердрафтного кредитования, подают заявки на продление овердрафта.

Ежедневно банк принимает на рассмотрение несколько заявок на овердрафт и карту с льготным периодом. Рост числа заявок особенно ощущается перед праздничными днями, когда люди радуют себя и своих близких подарками.

На правах рекламы

Отличие кредитной карты от дебетовой с овердрафтом

10 ноября 2014

Дебетовая карта с овердрафтом представляет собой обычную пластиковую карту, на которую возможно зачисление стипендии, зарплаты, пенсии. Она не предусматривает кредитный лимит – человек тратит только свои деньги. Многие банки предоставляют возможность уходить в минус, то есть тратить ещё и банковские средства.

Некоторые клиенты называют дебетовую карту с овердрафтом — кредитной. Это связано с тем, что многие банки предоставляют возможность пользоваться своими средствами при расчёте кредитной картой. Но расчётные карты с овердрафтом не относятся к кредитным.

Банки устанавливают сроки для погашения овердрафта – в среднем до двух месяцев. Так как преимущественно овердрафт предоставляется на зарплатные карты, вся сумма овердрафта снимается автоматически. Можно рассматривать данную услугу как некую страховку в случаях форс-мажора. К другим преимуществам овердрафта можно отнести и тот факт, что в отличие от кредитных карт за обслуживание дебетовых платить не нужно. К недостаткам же относится отсутствие льготного периода и высокая процентная ставка.

Лимит карт с данной услугой зависит от сумм зачислений на счёт. Если карта выпущена в условиях зарплатного проекта, то сумма овердрафта обычно составляет какой-то процент от зарплаты или выражается в размере до двух окладов. В большинстве случаях комиссия за снятие наличных не взимается. В настоящее время банки всё больше предоставляют услугу овердрафта в рамках зарплатного проекта. Однако существуют финансовые организации, которые предлагают всем клиентам такие карты.

В чём же отличие кредитной карты и карты с овердрафтом?

Кредитная карта выдаётся клиенту по его заявлению на определённый срок, что не скажешь об услуге овердрафт, которую предлагают сами банки. Каждый месяц заёмщик обязан платить процент от использованной им суммы, как правило, ежемесячный обязательный платеж составляет 5-10%. Также предусматривается льготный период. В случае же овердрафта на дебетовой карте сумму задолженности нужно платить полностью, и нет льготного периода. На кредитной карте возможно хранить собственные средства, если банком предоставляется такая услуга. На дебетовой карте, наоборот, хранятся только личные деньги. А овердрафт – это дополнительная услуга.

Каждый месяц заёмщик обязан платить процент от использованной им суммы, как правило, ежемесячный обязательный платеж составляет 5-10%. Также предусматривается льготный период. В случае же овердрафта на дебетовой карте сумму задолженности нужно платить полностью, и нет льготного периода. На кредитной карте возможно хранить собственные средства, если банком предоставляется такая услуга. На дебетовой карте, наоборот, хранятся только личные деньги. А овердрафт – это дополнительная услуга.

Оба вида карт имеют свои плюсы и минусы. Каждый человек в праве выбирать, какой картой ему воспользоваться. Чтобы приобрести ту или иную карту, следует подробнее ознакомиться с условиями конкретного банка.

Самая популярная золотая монета в РФ — Георгий Победоносец по выгодным ценам!

Клубная цена от 10 шт. и ОПТ от 100 шт. — КУПИТЬ

Читайте также:

Уловки банков при выдаче кредитных карт

Среди огромного числа банковских предложений всегда хочется выбрать наиболее выгодный для себя продукт. Одним из популярных банковских продуктов являются кредитные карты. Но и с ними не всё так просто, как может сперва показаться…

13 правил, как грамотно брать кредит

Наверное, каждый из нас не раз задумывался о том, чтобы взять кредит на какие-то неотложные нужды. Но куда лучше обратиться за кредитом? Как сделать так, чтобы тебя не обманули? Ответить на эти вопросы помогут 13 простых правил…

Автокредит без первоначального взноса

Автокредит без первоначального взноса подойдёт людям, которым не хватает денег на первоначальный платёж, но есть постоянный доход. Однако, лучше накопить нужную сумму, чтобы уменьшить дополнительные выплаты по кредиту…

Депозит с пополнением и его преимущества

Депозит с пополнением является самым удобным и выгодным банковским вкладом, с помощью которого можно приумножить свои сбережения. Условиями договора устанавливается правила открытия, пополнения и закрытия таких счетов. ..

Кредитные карты и возврат долгов по ним

Cтать обладателем кредитной карты может практически каждый желающий. Банки всё ниже и ниже опускают планку требований в отношении заёмщиков. Для того, чтобы стать владельцем заветной кредитки, достаточно иметь паспорт…

Как банки проверяют своих заёмщиков

Каждый из нас является клиентом какого-либо банка. Многие банки предлагают разные услуги для своих клиентов. Люди выбирают то, что им подходит лучше всего. Но при оформлении кредита именно банк решает, кому давать кредит, а кому отказать…

Как получить дешёвый кредит в банке?

Несмотря на повсеместный рост ставок, банки продолжают привлекать клиентов дешёвыми кредитами. Эксперты банковского рынка рассказали о причинах и подводных камнях, которые стоят за формированием подобных предложений для клиентов…

Как выплатить кредит при потере доходов?

Проблема невыплаты кредитов становится в России как никогда актуальной. Ведь человек берёт кредит с расчётом стабильности в государстве и его личном заработке. Но, к сожалению, реалии таковы, что ситуация в стране может измениться…

Кредит на туристическую путёвку

Каждый из нас мечтает отправиться в путешествие, будь-то к морским берегам и золотым пляжам или же к горным вершинам или песчаным барханам. Но не у всех есть на это деньги. Кредит в банке на турпутёвку может спасти ситуацию…

Что нужно знать о денежной зависимости

Люди по-разному относятся к деньгам. Одни до последнего копят их на чёрный день, другие спускают всю зарплату в мгновение ока. Можно выделить три современные «болезни», которые делают людей зависимыми от денег…

Выгодно ли досрочно погашать ипотечный кредит?

Ничего так сильно не обременяет человека, как его долги. Желание как можно быстрее расплатиться по счетам будет понятно каждому, кто хоть раз брал деньги в долг. Но банки не любят досрочное погашение ипотеки от граждан…

Оффшорный бизнес и обслуживание оффшоров

Любая крупная компания никогда не прочь максимально снизить процент уплачиваемых налогов или вовсе от них освободиться. Больше всего подобное желание связано с тем, что платить налоги становится всё сложней и сложней…

Психология и поведение инвестора

В области финансирования одной из главных задач стало изучение психологии инвестора. Специалисты по исследованию поведения инвесторов изучают причины, по которым инвестор принимает финансово невыгодные для себя решения…

Золотой запас России на сентябрь 2014 г.

В отличие от Запада развивающиеся государства продолжают наращивать свои запасы золота на фоне мирового финансового кризиса. Лидерами среди стран по покупкам золота в сентябре 2014 г. являются Россия, Казахстан и Азербайджан…

Инвестиции в недвижимость за рубежом

Многие россияне рассматривают недвижимость как самое надёжное средство сохранения своих сбережений. Зачастую цены на недвижимость в России выше, чем на Западе. Инвесторы охотно покупают недвижимость за рубежом…

Резкий рост золотого запаса России с 1998 г.

Россия продолжает находиться на пятом месте среди стран-держателей золота. Таким образом на текущий момент золотой запас России составляет 1149,8 тонн, об этом свидетельствуют данные Международного валютного фонда (МВФ)…

Виды овердрафта и условия его получения

В условиях интенсивного развития банковского сектора постоянно растёт перечень услуг, предлагаемых кредитными организациями. Кредитные продукты рассчитаны как на физических лиц, так и для организаций на любые случаи жизни…

ЦБ РФ спасёт рубль с помощью золота

Центральный банк России принял решение расширить свой арсенал денежно-кредитных мер с помощью жёлтого драгметалла. Теперь у банков появится возможность воспользоваться «свопами с золотом» на срок от одного до семи дней. ..

..

Золотодобытчики РФ выбирают хеджирование

Негативный прогноз по ценам на золото и капиталоёмкие проекты заставляют крупнейших золотодобытчиков РФ всё чаще прибегать к практике заключения хедж-контрактов. Этот механизм позволяет получить гарантированный доход…

Дебет и кредит: что это такое и в чём отличия?

Каждому бухгалтеру для грамотного ведения учёта необходимо использовать такие методы двойной записи, как дебет и кредит. Причём они являются совершенно противоположными инструментами одного и того же бухгалтерского учёта…

Инвестиционная стратегия Carry Trade

Инвестиционная стратегия Carry Trade — одна из немногих торговых стратегий на валютном рынке, ориентированных на долгосрочную перспективу. Стратегия извлекает прибыль из разницы действующих процентных ставок…

Как и зачем крадут деньги с банковских карт?

Сегодня трудно найти такого обычного человека, который бы не использовал банковские карты. Наряду с удобством использования банковских карт немало появилось мошенников, которые пытаются обогатиться за чужой счёт…

Как уберечься от мошенников при покупке жилья?

Покупка жилья – это один из самых важных и знаменательных моментов в жизни каждого человека. Это событие приобрело свою значимость благодаря высокой стоимости жилья, так как для его покупки нужно много работать…

Избранное

Рынок золотых монет с 15 по 21 марта 2021

Курс золота продолжил восхождение на прошлой неделе, достигнув отметку в 1745$ за унцию. Рост доходности 10-летних казначейских облигаций до 14-месячного минимума (1,75%) не помешал жёлтому драгметаллу.

Палладий становится интересным активом

Курс палладия достиг рекордной отметки в 2660 долларов за одну унцию. Непосредственной причиной резкого скачка почти на 400 долларов стали новости о прогнозируемом росте дефицита этого драгметалла.

Весна 2021: почему падают цены на золото?

За два месяца 2021 года курс жёлтого драгметалла опустился на 11%, достигнув 1714$ за одну унцию. Один из самых доходных и востребованных активов прошлого года теперь находится в затянувшемся понижательном тренде.

Какие золотые монеты подходят для инвестирования?

Золотых монет в мире очень много. Но не каждая монета из золота может считаться инвестиционной. При инвестировании капитала в золото необходимо сразу узнать, какие монеты подходят для этого лучше всего.

LBMA: прогноз по драгметаллам в 2021 году

Лондонская ассоциация участников рынка драгоценных металлов публикует каждый год прогноз по ценам на драгоценные металлы. LBMA проанализировала прогнозы разных аналитиков и сделала свои выводы.

ЗМД: прогноз цены золота на 2021 год

Эйфория относительно вакцины сейчас преждевременна. Пандемия с повестки дня не уходит. Доходность жёлтого драгметалла в этом году находилась в диапазоне 16-30%. По прогнозу МВФ, реальный рост ВВП стабилизируется в 2021 г.

Биткоин не заменит золото!

Джим Рид из Deutsche Bank недавно заявил, что биткоин является более надёжным инструментом хеджирования инфляции и валютных рисков, чем золото. Поводом для высказывания стал рост цифровой валюты на 17%.

5 советов новичкам для инвестиций в золото

На рынок золота постоянно приходят новые частные инвесторы, которые только начинают интересоваться покупкой золота. У них возникает сомнение, когда лучше инвестировать и что лучше покупать. Далее несколько советов.

Правила при покупке монет и слитков из золота

Золотые монеты и слитки являются оптимальным средством для защиты капитала от кризиса. При их покупке важно соблюдать несколько правил. Одно из них гласит: при покупке золота нужно сразу думать о его продаже.

Почему лучше покупать золотые монеты, чем слитки

Многие начинающие инвесторы задаются часто одним и тем же вопросом: лучше инвестировать в золотые монеты или слитки? Есть несколько причин, почему покупка золотых монет является лучшим выбором.

что это такое простыми словами, как работает и как оформить в банке в 2021 году

Отличие овердрафта от кредита

Получается, овердрафт — это самый простой вид нецелевого банковского кредита на короткий срок. На самом деле клиенту часто бывает абсолютно непонятно, чем же отличается овердрафт от кредита. Одни банки взахлеб рассказывают про прелести кредитной карты, другие предлагают овердрафтную карту, третьи — и то и другое вместе. Безусловно, овердрафт и кредит — это два разных продукта.

Овердрафт банк сразу устанавливает клиенту, он похож на кредитный лимит. В то же время синонимом кредитного лимита овердрафт быть не может. Большим он бывает редко. Банковский кредитный эксперт по специальной формуле оценки кредитных рисков вычисляет, какую сумму можно гарантированно получить назад от клиента. Чаще всего это размер зарплаты, которая регулярно в определенный день поступает на карточный счет. Соответственно, банк видит и эту периодичность, и эти суммы и в результате способен прогнозировать следующее поступление средств, а значит, и возврат тех сумм, которые он предоставляет такому клиенту. Из этого следует, что овердрафты появляются как раз на счетах тех пластиковых карт, на которые поступают зарплатные деньги. Бывает, что для некоей подстраховки это оказывается, допустим, десятая часть зарплаты, которая прозрачна для банка, или ее половина.

«Овердрафт выдается корпоративным клиентам банка, которые получают зарплату в долларах или евро», — говорит оператор информационного центра Райффайзенбанка. Рассказывать подробно о том, как определяется сумма овердрафта и в каких пределах она предоставляется, оператор отказывается: «Это решает кредитный эксперт. Овердрафт зависит от размера заработной платы, от темпов и размеров пополняемости счета». И казалось бы, радоваться надо — никаких просьб о кредите, никаких дополнительных доказательств платежеспособности, никаких гарантий со стороны клиента.

Но у овердрафта есть один серьезный недостаток — проценты по нему намного больше, чем по обычному кредиту. И погашать его надо сразу же и полностью, а не по частям.

И погашать его надо сразу же и полностью, а не по частям.

Чтобы узнать сколько стоят сегодня кредиты в украинских банках, посетите следующие разделы:

На Западе сроки овердрафта бывают от нескольких месяцев до нескольких лет. И банки также требуют полного погашения кредита за предоставленный срок. Параллельно проводится негласное периодическое обследование дел клиента. И если вдруг возникают хоть какие-то сомнения в его платежеспособности, договор тут же расторгается. Овердрафт всегда и везде неразрывно связан с текущим счетом.

От обычного кредита овердрафт отличается еще и тем, что инициируется непосредственно самим банком, то есть клиент сам не может его попросить. Не все, кстати, знают, что каждый имеет право отказаться от «подарка». Это тоже одно из отличий овердрафта от кредита. Причем отказ не может повлечь никаких последствий в виде штрафов в адрес клиента и тому подобных неприятностей, а все условия овердрафта непременно должны быть оговорены в договоре банка с вкладчиком. В любом случае, клиенту обязаны сообщить о наличии овердрафта на счете и условиях его погашения.

Еще одним отличием овердрафта от кредита можно считать то, что кредит выдается с оформлением массы документов, подтверждающих платежеспособность клиента. Банку к тому же еще важно, чтобы по расчетному счету происходил некий оборот денег, адекватный сумме займа. Для овердрафта же достаточно, чтобы наблюдалось движение по счету в соотношении примерно пять к одному. И, пожалуй, еще одним важным отличием можно назвать то, что погашение обычного кредита не гарантирует получение нового, а вот овердрафт возобновляется вместе с возвратом долга.

Впрочем, пользоваться средствами овердрафта иногда бывает приятно — особенно если поступление зарплаты на счет задерживается.

Надо к тому же иметь в виду, что овердрафт (overdraft) бывает «разрешенным» и «неразрешенным». Это зависит от его размера и вида карты. Соответственно, размер разрешенного овердрафта включается в расходный лимит по карте и учитывается при проведении авторизации. Неразрешенный, в свою очередь, тот, который уже превышает не только установленный лимит, но и лимит овердрафта. По общепринятым правилам в этом случае клиенту звонят и напоминают, что он залез не в свои деньги, и просят погасить задолженность. Проблема решается пополнением счета.

Неразрешенный, в свою очередь, тот, который уже превышает не только установленный лимит, но и лимит овердрафта. По общепринятым правилам в этом случае клиенту звонят и напоминают, что он залез не в свои деньги, и просят погасить задолженность. Проблема решается пополнением счета.

Как советуют бывалые банковские специалисты, прежде всего обязательно стоит обратить внимание на схему погашения, которую предлагает банк. Как правило, это бывает месячный срок, по истечении которого включаются проценты, и немаленькие. Так, если есть уверенность, что какие-то средства поступят на карту ровно до того времени, как закончится срок беспроцентного погашения овердрафта, то можно запросто не беспокоиться о судьбе ожидаемых денег. Но вообще лучше погасить все сразу, как появятся хоть какие-то средства. Залез в овердрафт — до конца месяца погаси. Полностью. Такое поведение может даже привести к тому, что банк по собственной инициативе увеличит размер овердрафта, что избавит от необходимости в случае чего просить дополнительный кредит.

Впрочем, соблазн тратить предоставленные в долг деньги банка бывает так велик, что овердрафтом пользуются даже те, кто не берет взаймы никогда. Поэтому овердрафт можно назвать неким подобием допинга. Для держателей пластиковых карт он одновременно становится соблазном взять гораздо более серьезный кредит.

А вот сам кредит уже дается на определенный срок, и схема его погашения в отличие от овердрафта такова, что сумма разбивается, как правило, на равные порции и распределяется по времени. Опять же, есть разные кредиты — с восстанавливаемым кредитным лимитом либо разовые. Можно истратить кредит сразу и вносить частями. На погашенную часть кредитная линия восстанавливается. Овердрафт же опасен тем, что его нельзя гасить частями, как кредит.

Итак, кому-то овердрафт нравится, кому-то нет. Явный плюс: карта не блокируется по окончании собственных средств, а минус — ее владелец со временем привыкает к этому и забывает, что тратит не свое.

Остается только запомнить наиболее типичные признаки овердрафта — весьма кратковременный и преходящий характер, высокие проценты, которые стимулируют как можно быстрее его вернуть, и мощные карающие штрафы. К тому же процент по овердрафту начисляется ежедневно на непогашенный остаток. В остальном овердрафт довольно привлекательный продукт. Он позволяет быстро решить проблему финансирования краткосрочной задолженности в периоды, когда расходы временно превышают поступление денег на счет. Да и платить приходится лишь за фактически использованные суммы. И тут уж особо осторожным можно иногда и забыть о своих принципах не делать долги. Хотя совсем не обязательно использовать предоставленный овердрафт. Просто иногда приятно знать, что резерв всегда есть.

Овердрафт

Овердрафт-кредитование расчетного счета – это возможность ежедневного получения кредитных ресурсов при отсутствии или недостатке денежных средств на нем.

Овердрафт

лимит до 50%

Максимальный лимит до 50% от ежемесячного оборота

12 месяцев

Срок кредита 12 месяцев

до 5 дней

Срок рассмотрения от 3 до 5 рабочих дней с момента предоставления полного пакета документов

- Без залога.

- Обеспечение: поручительство физических или юридических лиц.

- Процентная ставка от 10% годовых.

- Начисление процентов за пользование овердрафтом производится на остаток ссудной задолженности.

- Каждая выдача предоставляется отдельным траншем, сроком на 30, 60 или 90 дней.

- Без обязательного обнуления лимита в течении 12 месяцев.

- Автоматическое погашение задолженности за счет денежных средств клиента, поступающих на счет в течение операционного дня или из остатка на конец дня.

- Лимит овердрафта устанавливается авансом до перевода оборотов из других банков.

- Комфортные условия работы с лимитом овердрафта через ОНЛАЙН-офис.

Услуга Овертайм

Предоставляется юридическим лицам и индивидуальным предпринимателям, не имеющим расчетного счета в банке.

- Преимущество: в течение льготного периода времени учитываются обороты по расчетным счетам клиента в других банках.

- Срок рассмотрения: 1 день.

Что необходимо для получения предварительного решения банка

- Данные бухгалтерской отчетности на две последние отчетные (квартальные) даты: бухгалтерский баланс -(форма 1), отчет о прибылях и убытках (форма 2).

- Полный пакет документов для подготовки и принятия окончательного решения по кредиту предоставляется в банк после получения предварительного решения.

- Для рассмотрения ходатайства о кредитовании расчетного (текущего) счета в форме Овердрафт дополнительно предоставляется оборотно-сальдовая ведомость по счету 51, за последние шесть месяцев, для организаций не имеющих расчетный счет в Банке «Левобережный» (ПАО) и справки из других коммерческих банков об оборотах по расчетному счету.

как получить в банке возобновляемый кредит. Условия и тарифы – Spot

Возобновляемый кредитный лимит позволяет заемщику многократно использовать средства банка в течение года или нескольких лет.

Овердрафт — кредит, позволяющий заемщику пользоваться средствами на дебетовой карте (как правило зарплатной), которые превышают остаток на счету.

Банк устанавливает возобновляемый кредитный лимит, который в большинстве случаев равен трехкратному размеру среднемесячной зарплаты заемщика.

Когда у клиента заканчиваются деньги на карте, он может воспользоваться средствами банка в пределах данного лимита. Проценты начисляются только на фактически использованные средства, а погашение кредита происходит автоматически как только на карту поступает зарплата или другой вид постоянного дохода.

Схожие условия банки предлагают при выпуске кредитных карт. Главное их отличие в том, что на кредитке не предполагается хранение собственных средств пользователя.

Кроме того, займ на кредитную карту выдается на более длительный срок — от 2 вплоть до 5 лет, в то время как срок овердрафта составляет в среднем 1 год.

Так как для банков кредитная карта — в первую очередь инструмент для продажи кредитных продуктов, в том числе овердрафта, предоставление и обслуживание займа определяется исключительно внутренней политикой. Поэтому условия получения овердрафта и кредитной карты могут быть идентичными.

Главное их преимущество — многократное использование заемных средств. Клиент один раз подает документы в банк (заявление, паспорт и справка о доходах). При одобренном кредите заемщик может пользоваться в течение года или нескольких лет лимитом, который восстанавливается по мере погашения предыдущей задолженности.

Для получения кредита также понадобится поручительство руководителя компании, коллеги или другого третьего лица, либо страховой полис.

С введением Центральным банком приемлемых ставок по кредитам большая часть банков установила одинаковые условия получения овердрафта: на 12 месяцев под 24% годовых в размере трех среднемесячных зарплат заемщика.

Так как большинство банков подключают овердрафт только тем клиентам, которые уже обслуживаются у них в рамках зарплатных проектов, применение практически одинаковых ставок по кредиту позволяет потенциальным заемщикам иметь доступ к примерно равным условиям.

Раньше ставки варьировались в пределах 20−36% и клиентам приходилось принимать те условия, которые предлагал «свой» банк.

Ранее Spot объяснял, почему овердрафт может быть выгоднее обычного кредита.

Ниже представлена информация об условиях получения овердрафта и кредитных карт в разрезе банков Узбекистана. Публикация носит ознакомительный характер. Для получения точной информации Spot рекомендует обращаться непосредственно в банк.

Публикация носит ознакомительный характер. Для получения точной информации Spot рекомендует обращаться непосредственно в банк.

Кредитные карты

«Агробанк»

Срок и ставка: на 2 года под 24% годовых.

Выдается гражданам Узбекистана, имеющим карту «Агробанка» и постоянный источник дохода на протяжении последних 6 месяцев.

Максимальная сумма: четырехкратный размер среднемесячной зарплаты.

«Давр-банк»

Срок и ставка: до 3 лет под 24%.

Выдается учителям, медсестрам и другим гражданам в зависимости от вида карты.

Максимальная сумма: от 5 до 200 млн сумов.

InFinBank

Срок и ставка: на 18 месяцев под 23,99%.

Выдается заемщикам с положительной кредитной историей и трудовым стажем на текущем месте работы не менее 3 месяцев.

Максимальная сумма: 16 млн сумов.

Кредит оформляется в отделениях банка, а также в режиме онлайн через мобильное приложение.

«Туронбанк»

Срок и ставка: до 2 лет под 24%.

Выдается только гражданам, которые имеют регулярный доход последние 6 месяцев.

Максимальная сумма: четырехкратный размер среднемесячного дохода.

«Народный банк»

Кобейджинговая кредитная карта Uzcard-UnionPay

Срок и ставка: 36 месяцев (льготный период — 30 дней), 24%.

Выдается трудоспособным, имеющим постоянное место работы гражданам Узбекистана.

Максимальная сумма: 11,1 млн сумов.

Комиссия за выпуск карты составляет 100 тыс. сумов, за снятие наличных в банкомате — 10% от суммы.

Карту можно использовать не только на территории Узбекистана, но и в 170 странах, в которых принимают UnionPay.

Кредитная карта

Срок и ставка: до 5 лет (льготный период — 30 дней) под 24%.

Выдается гражданам старше 18 лет.

Максимальная сумма: 11,1 млн сумов.

Комиссия за выпуск карты составляет 33 тыс. сумов, за снятие наличных в банкомате — 10% от суммы.

«Узпромстройбанк»

Срок и ставка: 12 месяцев под 24%.

Выдается на 5 лет и 12-месячный кредитный лимит может быть продлен до 5 раз. Заемщик должен иметь стаж работы, по крайней мере, последние 6 месяцев, а долговая нагрузка по всем кредитам не должна превышать 50% от среднего дохода.

Сумма: до 50 млн, но не более 3 размеров средней зарплаты.

«Универсалбанк»

Срок и ставка: 1 год, 24% годовых.

Выдается работникам организаций, обслуживаемых «Универсалбанком» в рамках зарплатных проектов.

Сумма: 5-ти кратный размер среднемесячной заработной платы.

Погашение основного долга осуществляется равными долями в течение 12 месяцев, проценты по кредиту погашаются ежемесячно.

Ravnaq Bank

Срок и ставка: до 12 месяцев, 24%.

Выдается клиентам, прописанным в Ташкенте.

Сумма: не ограничена.

В качестве обеспечения выступает залог вклада в размере 130% от суммы кредита.

Овердрафт

Asia Alliance Bank

Срок и ставка: на 12 месяцев под 22% годовых.

Выдается клиентам, обслуживаемым в Asia Alliance Bank в рамках зарплатных проектов.

Максимальная сумма: свыше 22 млн сумов.

«Алокабанк»

Срок и ставка: 12 месяцев под 24%.

Выдается на пластиковую карту, открытую в рамках зарплатного проекта «Алокабанк».

Сумма: до трехкратного размера среднемесячной зарплаты заемщика, но не более 22,3 млн сумов.

«Ориент финанс банк»

Срок и ставка: 12 месяцев под 24%.

Выдается сотрудникам корпоративных клиентов, проработавшим минимум 3 месяца. У заемщика должна быть карта «Ориент финанс банк», выпущенная в рамках зарплатного проекта.

Сумма: не более 15 млн сумов.

«Трастбанк»

Срок и ставка: 12 месяцев, 24%.

Выдается клиентам, имеющим доход последние 12 месяцев.

Сумма: до 3 размеров среднемесячной зарплаты клиента.

«Народный банк»

Срок и ставка: 12 месяцев, 16% годовых.

Выдается инвалидам первой и второй группы, достигшим пенсионного возраста.

Сумма: До 50% от месячной пенсии, но не более 669 тыс. сумов.

«Микрокредитбанк»

Срок и ставка: 12 месяцев под 24% годовых.

Выдается физическим лицам на пластиковую карту в режиме онлайн через приложение MKB Mobile.

Сумма: 30 млн сумов.

НБУ

Онлайн овердрафт Milliy on.

Срок и ставка: На 1 год (льготный период — 2 месяца), 24%.

Выдается работникам организаций, обслуживающихся в НБУ в рамках зарплатных проектов. На пластиковую карту HUMO получателя кредита за последние три месяца должны быть беспрерывно начислены заработная плата. Не требуются поручительство или залог.

Сумма: до 3 размеров средней заработной платы, поступившей на пластиковую карту, но не более 5 млн сумов.

Овердрафт

Срок и ставка: 1 год (льготный период — 2 месяца), 22% годовых.

Выдается на пластиковые карты зарплатных проектов, обслуживающихся в НБУ. В качестве обеспечения принимаются поручительство или страховой полис.

Сумма: до 3 размеров среднемесячной зарплаты.

«Узпромстройбанк»

Срок и ставка: 12 месяцев под 24%.

Выдается заемщикам, у которых долговая нагрузка по всем кредитам не превышает 70% от среднемесячного дохода. Клиент должен иметь постоянный доход на протяжении последних 6 месяцев.

Сумма: до 50 млн сумов, но не более трехкратного размера среднемесячной зарплаты.

Ravnaq Bank

Срок и ставка: до 12 месяцев под 20% годовых.

Выдается на карты Uzcard и HUMO сотрудникам корпоративных клиентов банка. В качестве обеспечения принимается поручительство работодателя, либо страховой полис.

Сумма: трехкратный размер заработной платы.

«Асака» банк

Срок и ставка: 1 год (льготный период — до 10 месяцев), 24%.

Выдается в режиме онлайн работникам организаций, имеющим основной счет в банке «Асака».

Сумма: среднемесячная зарплата.

Ziraat Bank Uzbekistan

Срок и ставка: до 12 месяцев, 20%.

Выдается работникам корпоративных клиентов банка. При этом зарплата должна быть перечислена на карту работника в полном объеме.

Сумма: трехкратный размер среднемесячной заработной платы (пенсии).

Банк Садерат Ташкент

Срок и ставка: до 12 месяцев, 20−22% годовых.

Выдается сотрудникам корпоративных клиентов банка.

Сумма: 2 размера средней зарплаты, но не более 4,4 млн сумов.

Определение овердрафта

Что такое овердрафт?

Овердрафт — это продление кредита от кредитного учреждения, которое предоставляется, когда счет достигает нуля. Овердрафт позволяет владельцу счета продолжать снимать деньги, даже если на счете нет средств или недостаточно средств для покрытия суммы снятия.

По сути, овердрафт означает, что банк позволяет клиентам брать в долг определенную сумму денег. По ссуде есть проценты и обычно взимается комиссия за каждый овердрафт.Во многих банках комиссия за овердрафт может достигать 35 долларов.

Как работает овердрафт

С овердрафтом банк покрывает платежи, сделанные клиентом, которые в противном случае были бы отклонены или, в случае фактических чеков, были бы возвращены без оплаты.

Ключевые выводы

- Защита от овердрафта — это ссуда, предоставляемая некоторыми банками клиентам, когда их счет достигает нуля.

- Овердрафт позволяет клиенту продолжать оплачивать счета, даже если на счете (ах) клиента недостаточно денег.

- Овердрафт, как и любой другой кредит, оплачивает проценты по ссуде, а в случае овердрафта, как правило, единовременно взимается комиссия за недостаточность средств.

Как и в случае любой ссуды, заемщик выплачивает проценты на непогашенный остаток по овердрафту. Часто проценты по кредиту ниже, чем проценты по кредитным картам, что делает овердрафт лучшим краткосрочным вариантом в экстренных случаях. Во многих случаях существуют дополнительные комиссии за использование защиты от овердрафта, которые уменьшают сумму, доступную для покрытия ваших чеков, например, недостаточная комиссия за денежные средства за чек или снятие средств.

Пример защиты от овердрафта

Защита от овердрафта предоставляет клиенту ценный инструмент для управления своим текущим счетом. Если вам не хватает нескольких долларов на арендную плату, защита от овердрафта гарантирует, что вам не вернут чек при недостаточности средств, что плохо отразится на вашей платежеспособности. Однако банки предоставляют услугу в зависимости от того, какую выгоду они от нее получают, а именно взимая комиссию. Таким образом, клиенты должны использовать защиту от овердрафта экономно и только в экстренных случаях.

Сумма защиты от овердрафта в долларах варьируется в зависимости от счета и банка. У использования защиты от овердрафта есть свои плюсы и минусы. Часто клиенту необходимо запросить дополнительную защиту от овердрафта. Если защита от овердрафта используется чрезмерно, финансовое учреждение может снять защиту со счета.

Особые соображения

Ваш банк может использовать собственные средства для покрытия вашего овердрафта. Другой вариант — привязать овердрафт к кредитной карте.Если банк использует свои собственные средства для покрытия вашего овердрафта, это обычно не влияет на ваш кредитный рейтинг. Когда кредитная карта используется для защиты от овердрафта, вы можете увеличить свой долг до такой степени, что это может повлиять на ваш кредитный рейтинг. Однако это не будет проблемой с овердрафтом на ваших текущих счетах.

Если вы не выплатите свои овердрафты обратно в заранее установленный период времени, ваш банк может передать ваш счет коллекторскому агентству. Это действие взыскания может повлиять на ваш кредитный рейтинг, и о нем будет сообщено в три основных кредитных агентства: Equifax, Experian и TransUnion.Это зависит от того, как о счете сообщают агентствам, проявляется ли он как проблема с овердрафтом на текущем счете.

Перерасход кредитной карты? Что делать дальше

Обычно ответ — «нет». Большинство кредитных карт не позволяют «перерасходовать средства» на вашем счете. Если вы попытаетесь совершить покупку с помощью карты, но у вас нет средств, в вашей покупке будет отказано. Однако некоторые эмитенты позволяют вам включить эту функцию. Вот почему вам не следует этого делать.

Превышение кредитного лимита может иметь неприятные последствия, которые зависят от карты и провайдера. Вот некоторые из распространенных результатов:

- Комиссия за превышение лимита. Как правило, провайдер вашей карты может взимать с вас сверхлимитную комиссию, когда вы превышаете лимит кредитной карты. Часто это фиксированная комиссия за отчетный период, хотя некоторые кредиторы могут взимать такую же комиссию за каждую транзакцию, превышающую ваш лимит. После реформ кредитных карт 2009 года банки должны указать эту комиссию в вашем контракте, и вы имеете право отказаться от возможности превысить свой кредитный лимит.Это приведет к отклонению транзакций с превышением лимита.

- Отклоненные транзакции. Если вы решите не иметь возможности превышать свой кредитный лимит, ваша карта будет отклонена, если транзакция превысит ваш кредитный лимит. Любые прямые дебеты или автоматические платежи, поступившие в течение этого времени, также будут отклонены, что может привести к штрафам за просрочку платежа со стороны вашего поставщика услуг или отмене услуг.

- Начисление процентов. Некоторые карты лишают вас права на получение беспроцентных дней на покупки, если вы не полностью погасите свой баланс в течение двух последовательных периодов.Это означает, что ваши процентные сборы могут быть списаны задним числом за период и могут очень быстро увеличиться в следующем периоде, если вы не погасите свой полный баланс за текущий цикл выписки.

- Текущая задолженность. Непреднамеренное превышение максимальной суммы вашей кредитной карты означает постоянную задолженность, если вы не можете погашать полную сумму каждый месяц. Наличие непогашенного остатка на кредитной карте может привести к большим выплатам процентов и увеличению долга.

Существуют и другие варианты помимо переноса остатка, в том числе:

- Выполнение дополнительных погашений. Это может быть эффективным способом оставаться в рамках вашего кредитного лимита. Выполняя выплаты дважды в месяц вместо ежемесячного или чаще, если необходимо, вы можете успешно избежать максимального использования своей карты и потенциально избежать некоторого процента.

- Запрос на увеличение кредитного лимита. Вы можете иметь право на более высокий кредитный лимит, если у вас хороший кредитный рейтинг и у вас есть хорошая история регулярных погашений с помощью этого поставщика карты. Обычно вы можете запросить увеличение вашего кредитного лимита онлайн или связавшись с вашим провайдером по телефону.

- Как связаться с вашим провайдером. Часто бывает полезным позвонить поставщику кредитной карты для разговора. Если вы объясните свои обстоятельства, они обычно более чем готовы обсудить ваши варианты и предложить возможные решения для сохранения вашего бизнеса.

Если из-за продолжающихся проблем с задолженностью вы перерасходовали средства на счете кредитной карты, возможно, стоит подумать об использовании кредитной карты для перевода остатка с низкой начальной процентной ставкой или 0%.

Это поможет вам сэкономить на процентных расходах и быстрее погасить первоначальный долг.Рассмотрим эти возможные предложения переноса остатка:

- Краткосрочные переводы остатка. Если у вас есть небольшая задолженность, которую вы можете уверенно погасить в короткие сроки, краткосрочного перевода баланса должно быть достаточно. Предложения по краткосрочному переводу баланса обычно включают начальную годовую ставку 0% за перевод баланса в течение шести месяцев.

- Долгосрочные балансовые переводы. Если для погашения долга потребуется больше времени, подумайте о переводе остатка на более длительный срок. Вы можете найти предложения по долгосрочному переводу баланса с начальным годовым доходом 0% на 12, 15, 18 и даже 21 месяц.

- Перенос остатка и тарифные предложения. Если вы планируете продолжать использовать карту для новых покупок при погашении перевода остатка, рассмотрите возможность получения кредитной карты как с промо-переводом остатка, так и с предложением цены покупки, чтобы помочь вам эффективно сэкономить на всех процентах. при выплате долга карта с низкой скоростью покупки может оказаться не лучшим вариантом.

Перерасход средств на счете никогда не доставляет удовольствия, но есть несколько способов исправить это.Если вы боретесь с долгами, перевод баланса может помочь дать вам необходимую передышку.

Оценка карты с начальной годовой процентной ставкой 0%, которая имеет достаточно высокий кредитный лимит, на который вы можете переводить всю задолженность по кредитной карте, может быть именно тем, что вам нужно, чтобы держать свои финансы под контролем. Однако долгосрочное решение может включать обращение за помощью по управлению долгом.

Придется ли мне сразу отказаться от защиты от овердрафта?

Обычно вы можете согласиться или отказаться от этой функции при завершении и настройке учетной записи кредитной карты.Вы всегда можете позвонить своему эмитенту или изменить свое решение онлайн, если передумаете.

Как превышение моего кредитного лимита влияет на мой кредитный рейтинг?

Ваш кредитный рейтинг определяется пятью основными факторами, одним из которых является коэффициент использования кредита. Этот коэффициент рассчитывается путем деления вашего остатка на существующих кредитных картах на доступные кредитные лимиты.Если вы исчерпали свою кредитную карту, коэффициент использования кредита для этой карты будет равен 100%.Это отрицательно скажется на вашем кредитном отчете и, вероятно, снизит ваш рейтинг. Чтобы узнать больше, посетите наше руководство по оценке вашего кредитного рейтинга.

Могу ли я осуществить перевод баланса с моим текущим провайдером?

Влияет ли овердрафт на ваш кредитный рейтинг?

Если вам когда-либо приходилось перерасходовать свой текущий счет, вы знаете это неприятное чувство, особенно если вы тогда столкнулись с высокой комиссией.Но если вы обеспокоены тем, как овердрафт повлияет на ваше общее финансовое состояние, сделайте глубокий вдох: проверка овердрафта не влияет напрямую на ваш кредитный рейтинг. Однако они могут косвенно повлиять на ваш кредит, если вы не заплатите свою задолженность.

Отображаются ли текущие счета в кредитном отчете?

Каждая кредитная карта и ссуда, которые у вас есть, появляются в вашем кредитном отчете, чтобы указать, что вы занимаетесь и возвращаете деньги кредитору. Но дебетовая карта снимается с денег на текущем счете — вы не занимаетесь ни у кого.По этой причине текущие счета не включаются в кредитные отчеты.

Это означает, что даже если вы потратите больше, чем есть на вашем счете, и понесете комиссию за овердрафт, овердрафт не будет отображаться в вашем кредитном отчете. Уф.

Однако имейте в виду, что существует бюро банковских отчетов под названием ChexSystems, которое следит за вашими депозитными счетами в банках и кредитных союзах. Активность вашей учетной записи отслеживается, включая такие элементы, как овердрафты, возвращенные чеки, невыплаченные отрицательные остатки, принудительное закрытие учетной записи, а также любое мошенничество, связанное с вашей картой, учетной записью или банкоматом.

Когда вы подаете заявку на открытие нового банковского счета, вам может быть отказано, если ваш отчет ChexSystems показывает историю неоднократного безответственного использования учетной записи. Но это не влияет на ваш кредит или возможность получить ссуду или кредитную карту. Вы также должны знать, что есть способы очистить отчет ChexSystems, и некоторые банки предлагают счета второго шанса, когда они готовы либо не использовать ChexSystems, либо упустить больше звонков, чем обычно.

Следует ли мне сохранять защиту от овердрафта?

Если вы склонны часто перерасходовать свой банковский счет и ежемесячно платите много денег в виде комиссии за овердрафт, вы можете рассмотреть возможность отказа от защиты от овердрафта.Просто знайте, что это означает, что если вы попытаетесь совершить покупку с помощью дебетовой карты, а на вашем счету нет средств, транзакция будет отклонена. Да, это может означать небольшое смущение у кассы, но это убережет вас от дорогостоящих сборов за овердрафт.

Лучшим решением может быть привязка сберегательного счета к текущему счету в качестве формы защиты от овердрафта. В этом случае, если у вас недостаточно средств на вашем текущем счете, когда вы собираетесь совершить покупку, сумма будет снята со связанного счета.Вам не откажут, но ваш банк, скорее всего, все равно будет взимать комиссию, хотя и гораздо меньшую, чем за овердрафт, не связанный со сберегательным счетом.

Как овердрафт может повлиять на ваш кредит

Существует один случай, когда овердрафт может нанести ущерб вашему кредиту: если он отправлен в инкассо. Если вы заплатите комиссию и отрицательный баланс после овердрафта, все будет в порядке. Но если вы не выплатите то, что вы должны, финансовое учреждение может отправить этот долг в сборы.Как только коллекторское агентство создаст для вас учетную запись, она может появиться в вашем кредитном отчете.

Каждый раз, когда счет идет в инкассо, независимо от того, насколько он большой или маленький, он указывается в вашем кредитном отчете как просроченный и будет оставаться там в течение семи лет. Поэтому не забудьте как можно скорее выплатить излишний остаток и комиссии, чтобы избежать этого сценария.

Избегание сборов и знание того, какие другие факторы влияют на кредит, могут поддерживать ваши финансы в хорошей форме:

- История платежей : Это составляет большую часть вашего кредитного рейтинга, поэтому любые просроченные или пропущенные платежи негативно повлияют на ваш кредит.

- Использование кредита : Кредиторы предпочитают, чтобы вы не использовали более 30% доступного кредита в любой момент времени, поэтому старайтесь поддерживать свой баланс на разумном низком уровне.

- Кредитный микс : Разнообразие типов ваших учетных записей, таких как кредитные карты и ссуды, показывает вашу историю с различными видами долгов и может улучшить ваш кредитный рейтинг.

- Сложные запросы : Они появляются в вашем кредитном отчете, когда вы подали заявку на кредит, и кредитор проверил ваш отчет.Эти запросы могут временно снизить ваш кредитный рейтинг, особенно если у вас их много за короткое время.

- Отрицательная информация : Такие вещи, как списание, потеря права выкупа, банкротства и долги в взыскании могут снизить ваш кредитный рейтинг.

Еще один способ улучшить ваш кредитный рейтинг

Если вы читаете эту статью, скорее всего, вы беспокоитесь о том, чтобы сохранить свой кредитный рейтинг на максимально высоком уровне. В то время как счета за обслуживание, такие как счета за телефонные коммунальные услуги, исторически не учитывались в кредитных рейтингах, Experian Boost ™ † теперь позволяет получить кредит на своевременные платежи, произведенные на ваши счета за коммунальные услуги и телекоммуникации.Если вы умеете оплачивать счета вовремя, вы можете быстро улучшить свой показатель FICO ® : ☉ .

Понимание защиты от овердрафта и комиссий

Защита от овердрафта на текущем счете — это удобство, но не из дешевых. По данным Бюро финансовой защиты потребителей (CFPB), средняя комиссия за овердрафт среди розничных банков составляет 34 доллара.

Хотя перспектива уплаты штрафного сбора за овердрафт вашего счета пугает, есть множество способов избежать этого, в том числе с помощью кредитной карты.

В этом руководстве вы узнаете больше о том, как работает защита от овердрафта, почему так важно избегать ее и какие варианты у вас есть.

Как работает защита от овердрафта

Получить возврат чека или отклонить вашу дебетовую карту — это не просто неудобство. Это также может иметь другие неблагоприятные последствия. Например, кредитор может оценить штраф за просрочку платежа, а страховая компания может пригрозить аннулировать ваш полис.

Защита от овердрафта дает возможность овердрафта на вашем текущем счете, чтобы вы избегали подобных ситуаций.Вы должны подписаться на эту услугу либо при первой подписке на текущий счет, либо позже.

И хотя многие люди могут подумать, что им никогда не понадобится защита от овердрафта, цифры говорят о другом. По оценкам CFPB, потребители ежегодно платят 17 миллиардов долларов в виде овердрафта и недостаточных комиссионных сборов.

Почему вам следует избегать комиссии за овердрафт

В 2014 году CFPB обнаружил, что большая часть комиссии за овердрафт дебетовой карты взимается при транзакциях на сумму 24 доллара США или меньше.Кроме того, потребители погашали большую часть овердрафта в течение трех дней.

Чтобы дать вам представление о том, насколько это безумие, если бы вы взяли ссуду в 24 доллара и погасили ее в течение трех дней, комиссия за овердрафт в 34 доллара составила бы 17 000% годовых.

Если вы постоянно переоцениваете свой счет из-за финансовых проблем, многократная выплата комиссии может помешать вам снова встать на ноги.

К счастью, некоторые банки смягчили политику овердрафта, решив не взимать комиссию за овердрафт при небольших покупках.

Но если вы обнаружите, что постоянно переоцениваете свой счет или не хотите иметь дело с потенциальной комиссией за овердрафт, есть другие решения.

4 способа отменить комиссию за овердрафт

Есть четыре основных способа, которыми банки могут избежать комиссии за овердрафт. Однако не все банки предлагают эти альтернативы, поэтому вам может потребоваться переключиться на другой банк, чтобы получить желаемую гибкость.

1. Подать заявку на получение овердрафта.

Вместо того, чтобы взимать комиссию каждый раз, когда вы перерасходуете свой текущий счет, некоторые банки предлагают взамен возобновляемую кредитную линию.Обычно вы платите процентную ставку по отрицательному балансу, но если вы выплатите ее в течение нескольких дней, вы заплатите всего центы.

Единственным недостатком этого варианта является то, что вам нужен приличный кредит, чтобы получить одобрение. Кроме того, банк проведет жесткую проверку кредитоспособности, чтобы определить, соответствуете ли вы критериям, что может повлиять на ваш кредитный рейтинг.

2. Подайте заявку на автоматический перевод сбережений

Некоторые банки позволяют использовать свой сберегательный счет для покрытия дефицита, вызванного овердрафтом.Вы должны настроить его через банк, но многие банки не взимают за это комиссию. Если вы не внесете свой счет в черный список до конца дня, банк инициирует перевод.

Просто имейте в виду, что федеральные законы требуют, чтобы банки ограничивали вас шестью снятием средств с любого сберегательного счета в месяц. Так что, если перевод сбережений овердрафта подталкивает вас к превышению этого лимита, вы можете оказаться на крючке за эту плату.

3. Получить банк без комиссии за овердрафт

Крупные банки вряд ли в ближайшее время откажутся от комиссии за овердрафт, но некоторые онлайн-банки начинают ее избегать.

Chime , например, не взимает никаких овердрафтов или каких-либо других комиссий, которые вы обычно обнаруживаете в традиционном банке.

4. Подключите кредитную карту

Некоторые крупные банки, предлагающие как депозитные счета, так и кредитные карты, позволяют привязать вашу кредитную карту к текущему счету для защиты от овердрафта.

Если у вас уже есть эти типы счетов в одном банке, вам не нужно запрашивать овердрафтную кредитную линию или беспокоиться о проблемах с лимитами на снятие сбережений.Вот несколько банков, которые предлагают эту функцию:

- Банк Америки

- Банк США

Просто помните, что ваш текущий счет и кредитная карта должны быть из одного банка. Кроме того, процентная ставка по вашей кредитной карте может быть высокой, поэтому погашайте остаток до установленного срока, чтобы избежать процентов.

Кредитные карты, обеспечивающие защиту от овердрафта

Если вы думаете об использовании кредитной карты для защиты овердрафта без комиссии или процентов (при условии, что вы выплачиваете ее до установленного срока), вот отличный вариант, который стоит рассмотреть.

Что такое защита от овердрафта и как она работает?

Редакционная группа CNBC Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Если вы потратите больше денег, чем есть на вашем текущем счете, и в итоге получите отрицательный баланс, ваш банк или кредитный союз может покрыть платеж и взимать с вас комиссию за овердрафт.

Комиссия за овердрафт составляет до 35 долларов и является одной из самых дорогих и распространенных комиссий за текущий счет, поскольку вы можете понести несколько комиссий за овердрафт за один день. Лимит комиссии за овердрафт варьируется в зависимости от банка / кредитного союза, но многие ограничивают его четырьмя в день.

Некоторые банки предлагают защиту от овердрафта, которая может помочь вам избежать комиссий каждый раз, когда ваш банк или кредитный союз разрешает транзакции, превышающие ваш доступный баланс.

CNBC Select объясняет, как работает защита от овердрафта, и предлагает несколько советов, как избежать комиссий за овердрафт.

Что такое защита от овердрафта?

Многие банки и кредитные союзы предоставляют возможность зарегистрироваться в системе защиты от овердрафта, также известной как покрытие / услуга по овердрафту. Когда вы выбираете эту услугу, дополнительные деньги, необходимые для покрытия транзакции, будут переведены со связанного банковского счета, обычно сберегательного счета, но вы также можете привязать дополнительный текущий счет, кредитную карту или кредитную линию. Хотя вы все равно можете понести комиссию за перевод, она часто меньше комиссии за овердрафт.

Например, со счета Bank of America® Advantage Plus Banking взимается комиссия в размере 12 долларов за перевод со связанного банковского счета, что меньше комиссии за овердрафт в размере 35 долларов США. А если перевод меньше 1 доллара, комиссии нет.

Однако существуют текущие счета, которые не взимают комиссию за перевод сберегательного счета после вашего согласия, например, счет Capital One 360 Checking® и дебетовый счет Discover Cashback.

Если вы подписались на защиту от овердрафта, но в конечном итоге решили, что это не лучшая услуга для ваших нужд, вы можете отказаться от нее в любое время.

Как избежать комиссии за овердрафт?

Самый простой способ избежать комиссии за овердрафт — постоянно поддерживать положительный баланс счета. Регулярно проверяйте баланс своего счета, и если вы оплачиваете определенные счета (например, кредитной картой) с помощью автоплаты, убедитесь, что у вас достаточно средств для покрытия расходов, прежде чем счет будет оплачиваться каждый месяц.

Вы также можете рассмотреть вопрос о включении защиты от овердрафта для вашего текущего счета, но проверьте, не связаны ли с этим сборы. Если ваш банк или кредитный союз взимает комиссию за перевод денег со связанного банковского счета, подумайте о переходе на счет, на котором нет комиссии за овердрафт.

Счет Capital One 360 Checking® предлагает три настройки овердрафта, и два варианта не требуют комиссии.

- Автоотклонение: Capital One обычно отклоняет транзакции, сумма которых превышает остаток на вашем счете, и не взимает комиссию.

- Бесплатный перевод сбережений: Capital One переведет свободные средства со связанного сберегательного счета или счета денежного рынка для покрытия овердрафта без дополнительных затрат.

- Отсрочка на следующий день: Capital One разрешает транзакции, которые превышают остаток на вашем счете, и у вас будет время до конца следующего рабочего дня, чтобы ваш баланс стал положительным, иначе вы понесете комиссию в размере 35 долларов США.

Для всех вариантов возвращенные бумажные чеки (которые возникают, если вы выписываете чек и на вашем банковском счете недостаточно денег для покрытия суммы) влекут сбор в размере 9 долларов США (NSF). Если вы хотите минимизировать комиссию за овердрафт, рассмотрите варианты автоматического отказа или бесплатного перевода сбережений.

Есть некоторые текущие счета, которые не взимают никаких комиссий за овердрафт, например, дебетовый счет Discover Cashback. Это один из лучших бесплатных текущих счетов CNBC Select, и он не взимает многих сборов, которые взимают другие текущие счета, таких как ежемесячная плата за обслуживание или сборы за возвращенные чеки.Если вы совершите транзакцию без достаточного количества денег на вашем счете, Discover отклонит ее, если вы не зарегистрируетесь в системе защиты от овердрафта (которая предоставляется бесплатно) и у вас будет достаточно средств на связанной учетной записи.

Защита от овердрафта, принцип ее работы и связанные с ней комиссии различаются от банка к банку, и это может сбивать с толку. Перед тем, как подписаться, важно убедиться, что вы понимаете условия и сборы, связанные с вашей учетной записью. В дополнение к регулярному мониторингу вашего баланса и подписке на защиту от овердрафта, настройте оповещения в своем банке или кредитном союзе, которые будут уведомлять вас, если ваш баланс заканчивается.Это может помочь вам избежать перерасхода средств на вашем счете и потенциально сэкономить на высоких комиссиях за овердрафт.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Что такое защита от овердрафта? | Банковская ставка

Вы когда-нибудь теряли из виду остаток на текущем счете и проводили пальцем по дебетовой карте, когда на счете не было достаточно денег для оплаты покупки? Это может произойти на бензоколонке, в ресторане или в любое другое время, когда вы используете свою дебетовую карту для оплаты чего-либо.

Защита от овердрафта — это предоставляемая банком услуга, которая помогает вам избежать отклоненных транзакций или комиссий за овердрафт, автоматически переводя деньги со связанного счета, когда на вашем текущем счете есть овердрафт. Это может избавить вас от неудобства из-за отклоненной транзакции или увеличения платы за овердрафт.

Как работает защита от овердрафта?

Защита от овердрафта работает путем привязки другой из ваших учетных записей к вашей текущей учетной записи. Затем, когда вы снимаете больше денег, чем есть на вашем текущем счете, средства автоматически переводятся со связанного счета на ваш текущий счет, поэтому транзакция будет очищена.

Обычно за эту услугу взимается комиссия, но в большинстве случаев она существенно меньше суммы, которую вы в противном случае взимали бы за овердрафт на вашем счете. Поэтому неудивительно, что многие клиенты банков считают защиту от овердрафта ценной услугой.

Виды и стоимость защиты от овердрафта

Существует несколько способов защиты от овердрафта. В зависимости от того, где вы находитесь в банке, вам могут быть доступны один или несколько вариантов.

Эти параметры могут включать:

- Связанный депозитный счет: Другой текущий счет или сберегательный счет связан с защищенным счетом.Скорее всего, вы заплатите комиссию за перевод, когда сработает защита, но эта стоимость, вероятно, все равно будет дешевле, чем оплата комиссии за овердрафт. Чтобы это сработало, вам необходимо поддерживать достаточный баланс на привязанном депозитном счете.

- Овердрафтная кредитная линия: Связывает ваш защищенный счет с действующей кредитной линией. При овердрафте вы занимаетесь под эту кредитную линию, чтобы покрыть дефицит. Помимо комиссии за перевод, вы будете платить проценты на заемный остаток, пока не погасите его.

- Связанная кредитная карта: Работает аналогично кредитной линии с овердрафтом, за исключением того, что учетная запись привязана к вашей кредитной карте. При овердрафте на своем счете вы автоматически снимаете с кредитной карты аванс наличными для покрытия превышенной суммы. Обычно вы платите комиссию за аванс наличными, а также проценты на остаток.

Для защиты овердрафта с использованием кредитной линии или связанной кредитной карты важно знать процентную ставку, которую вы будете платить по любому переведенному остатку.Эта ставка будет варьироваться от учреждения к учреждению и от типа счета. Убедитесь, что вы прочитали все документы, относящиеся к вашей учетной записи, прежде чем регистрироваться.

Примеры банков и комиссий, которые они взимают за различные типы защиты от овердрафта, приведены в таблице ниже.

| Банк | Тип | Комиссия |

|---|---|---|

| Банк Америки | Привязанный депозитный счет | 12 долларов за событие |

| Чейз | Привязанный депозитный счет | $ 0 * |

| Citi | Овердрафтная кредитная линия | 10 долларов плюс проценты на остаток.Для некоторых учетных записей комиссия не взимается. |

| Коммерческий банк | Связанная карта | 5% от суммы перевода (минимум 10 долларов США) плюс проценты по ставке аванса наличными |

* (5 долларов США, если привязанный счет является сберегательным и с него снимается более шести средств в месяц.)

Вам нужна защита от овердрафта?

Нужна ли вам защита от овердрафта, во многом зависит от ваших привычек в расходах.Если вы часто переоцениваете свой счет, защита от овердрафта может быть хорошим способом избежать высоких комиссий за овердрафт.

Однако защита от овердрафта не всегда бесплатна. Если вы используете связанную кредитную карту или кредитную линию, вы можете накопить значительный баланс и в конечном итоге заплатить большие проценты, если не погасите свой баланс после овердрафта.

Если вы используете защиту от овердрафта для удобства, чтобы гарантировать чистоту транзакций, когда вы иногда используете овердрафт, и вы быстро выплачиваете аванс наличными, то у вас не должно возникнуть проблем.

Другие способы избежать комиссии за овердрафт

Самый простой способ избежать комиссии за овердрафт — это внимательно следить за балансом своего счета. Если он начинает опускаться слишком низко, либо прекратите тратить, либо переведите деньги с другого счета.

Составление бюджета идет рука об руку с этим предложением. Если ваша склонность к перерасходу объясняется более слабым бюджетом, попробуйте разработать систему составления бюджета, которая вам подходит.

Некоторые банковские счета, такие как Varo и Chime, предоставляют автоматические овердрафты бесплатно.Они возместят недостачу, когда ваша следующая зарплата попадет на ваш счет с перерасходом средств.

Кроме того, имейте в виду, что вы можете просто сказать своему банку, что вы не хотите, чтобы банк покрыл вас, когда вы овердрафтируете свой счет. Ни защита от овердрафта, ни автоматический овердрафт не являются обязательными, и вы имеете право отказаться от любой услуги. Однако обязательно ознакомьтесь с политикой вашего банка в отношении комиссии за недостаточность средств (NSF). Если комиссия NSF равна комиссии за овердрафт, это может вам не сильно помочь.

Возможно, вы даже сможете договориться с вашим банком о возмещении комиссии за овердрафт. Если вы не хотите связываться с банком самостоятельно, существуют цифровые инструменты, которые вы можете использовать для отслеживания своего счета и инициирования этого процесса от вашего имени.

Подробнее:

Защита и покрытие овердрафта | Как избежать комиссии за овердрафт

Это случилось со всеми нами: небольшой просчет бюджета или недосмотр, который привел к неожиданной нехватке средств.

Поэтому иметь защиту от овердрафта удобно. Он охватывает транзакции, которые превышают остаток на вашем текущем счете, что дает вам душевное спокойствие и устраняет неудобства, связанные с отклоненным чеком, дебетовой картой или транзакцией через банкомат.

Шаг 1. Выберите резервные учетные записи

С помощью защиты от овердрафта вы можете связать до трех соответствующих учетных записей 1 со своим текущим счетом, поэтому средства будут переводиться автоматически, если вы овердрафтируете свой счет, что поможет вам избежать овердрафта.

Доступные банковские счета в США включают:

Шаг 2. Настройте защиту от овердрафта

После того, как вы определились, с каких счетов вы хотите получать переводы для защиты от овердрафта, вы готовы к настройке защиты от овердрафта. Для этого просто:

- Войдите в Интернет-банк или Мобильный банк, затем перейдите на свой текущий счет и щелкните ссылку Защита от овердрафта.

- Позвоните нам по телефону 800.USBANKS (800.872.2657)

- Поговорите с банкиром в любом U.Филиал С.Банка.

Как работает защита от овердрафта

После того, как вы свяжете свои счета, средства будут автоматически переведены со связанного счета защиты от овердрафта следующим образом:

- Если отрицательный Доступный остаток на вашем текущем счете составляет 5,01 доллара или более, средства могут быть переведены в размере, кратном 50 долларам, при этом взимается комиссия за перевод защиты от овердрафта.

- Если ваш отрицательный Доступный баланс составляет 5 долларов США или меньше, сумма перевода составит 5 долларов США.00, и комиссия за перевод защиты от овердрафта будет отменена.

- Когда перевод защиты от овердрафта осуществляется со связанного депозитного счета (сберегательный счет банка США, денежный рынок или дополнительный текущий счет), комиссия не взимается.

Если на счете, привязанном для защиты от овердрафта, недостаточно средств для покрытия овердрафта: