Кредитная карта с самым большим беспроцентным периодом: Выбираем кредитную карту с длинным льготным периодом

Банки нарастили предложение кредиток с длинным беспроцентным периодом — РБК

В 2021 году банки нарастили предложение кредитных карт с увеличенным льготным периодом — часть из них готова не взимать проценты по четыре месяца. Это следствие обострения конкуренции за заемщиков, считают эксперты

Фото: Константин Михальчевский / РИА Новости

Материал был изменен после публикации. В первоначальной версии статьи говорилось, что в 2020 году только пять крупных банков имели в линейке кредитки с увеличенным грейс-периодом, а в 2021-м — 15. Однако в данном случае речь шла о выводе на рынок новых продуктов. Всего на начало декабря 2021 года кредитки с длинным льготным периодом были почти у 30 крупных банков, следует из данных banki.ru.

Российские банки стали активнее предлагать кредитные карты с длинным льготным периодом, когда клиент не платит проценты за пользование заемными средствами. С начала года сразу десять банков из топ-50 вывели на рынок продукт с такой опцией, подсчитали аналитики Banki. ru по запросу РБК. Речь идет о кредитках с грейс-периодом на срок 100 дней и выше. Наиболее широко распространены на рынке карты с льготным периодом 40–60 дней.

ru по запросу РБК. Речь идет о кредитках с грейс-периодом на срок 100 дней и выше. Наиболее широко распространены на рынке карты с льготным периодом 40–60 дней.

В 2020 году только пять крупных банков вывели на рынок кредитки с увеличенным грейс-периодом. В 2021-м это сделали уже 10 кредитных организаций. В выборку попали все активные виды кредитных карт, представленных банками с января 2020 года, поясняет эксперт по карточным продуктам Banki.ru Ольга Станчак. РБК выделил из этого списка кредитные организации из топ-50 по активам, исключив два небольших банка.

www.adv.rbc.ru

В 2020 году кредитные карты с длинным грейс-периодом появились в линейках ВТБ, Альфа-банка, Россельхозбанка, банка «Санкт-Петербург» и ВУЗ-банка (был санирован Уральским банком реконструкции и развития, с 2020 года продуктовые линейки банков фактически объединены, уточнил представитель УБРиР). У четырех банков льготный период находится в диапазоне от 100 до 120 дней и только у одного достигает 200 дней.

В 2021 году аналогичные кредитки запустили Сбербанк, Газпромбанк, «Открытие» (это второй такой продукт у банка), банк «Дом.РФ», «Уралсиб», «Хоум Кредит», «Ренессанс Кредит», ОТП Банк, Локо-банк и Экспобанк. Средняя продолжительность грейс-периода по новым кредиткам увеличилась — минимальный срок, на который банки готовы не начислять проценты, составляет уже 118–120 дней.

В последние шесть месяцев банки нарастили активность в этом сегменте, отмечает Станчак: кроме запуска новых карт некоторые из них проводили временные акции по действующим кредиткам.

www.adv.rbc.ru

Увеличенный льготный период — это элемент конкурентной борьбы за клиентов, отмечает управляющий директор рейтингового агентства НКР Михаил Доронкин. Длительность грейс-периода может быть одним из основных параметров для заемщика при выборе карты, указывает он.

Одна из причин расширения предложения таких кредиток — спрос со стороны потребителей, полагает директор по банковским рейтингам НРА Константин Бородулин: «Использование длительного грейс-периода позволяет осуществить покупку, равную как минимум двум месячным окладам, уже сейчас, не платя дополнительных процентов (при наличии соответствующего лимита)». Для банков это эффективный способ продвижения кредитного продукта на фоне роста закредитованности населения, допускает аналитик.

Для банков это эффективный способ продвижения кредитного продукта на фоне роста закредитованности населения, допускает аналитик.

Запуская кредитки с удлиненным грейс-периодом, банки больше фокусируются не столько на процентном доходе конкретного продукта, сколько на альтернативных способах заработка, отмечает руководитель направления исследований центра «Сколково-РЭШ» Егор Кривошея. Это более высокие ставки межбанковской комиссии, кросс-продажи других продуктов, повышенный средний чек, перечисляет собеседник РБК.

Большинство опрошенных РБК банков утверждают, что удлинение грейс-периода по кредитной карте обычно не приводит к росту просрочки или дефолтности. «На текущий момент разница в дефолтности по картам с разным грейс-периодом статистически не подтверждается: значения максимально близки», — говорит гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. Подобные карты предоставляются самым качественным клиентам, замечает старший вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич.

По данным Лагуткина, уровень утилизации длинных кредиток (использования предоставленного лимита) лишь на 3–4% выше, чем для карт со стандартным льготным периодом. Ряд банков не фиксируют роста этого показателя — так ответили ВТБ, банк «Санкт-Петербург» и Экспобанк. «Средняя задолженность по таким картам больше, но частота трат пониже», — отмечает директор департамента кредитных карт банка «Хоум Кредит» Алексей Щавелев. У держателей кредитных карт с увеличенным грейс-периодом лимиты выше, поэтому относительная утилизация по сравнению с остальными картами может быть меньше, добавляет Шабашкевич. Директор розничных продуктов банка «Дом.РФ» Евгений Шитиков оценивает рост утилизации при увеличении льготного периода с 50–60 до 100–120 дней в 40–50%.

Как отмечает Доронкин, кредитки с длинным грейс-периодом могут заинтересовать клиентов, рассматривающих карту как альтернативу потребительскому кредиту: они могут не погашать полностью тело долга несколько месяцев. «Переход на карту с увеличенным льготным периодом может снизить долговую нагрузку таких заемщиков», — поясняет Доронкин.

Как следует из расчетов ЦБ, в четвертом квартале полная стоимость кредитов (ПСК) в сегменте кредитных карт не должна превышать 23,3–32,5% в зависимости от суммы лимита — чем он меньше, тем выше порог. Но в описании условий кредитных карт могут приводиться разные процентные ставки, которые будут начисляться в зависимости от операций заемщика. Например, 27% годовых — на покупки товаров, а 49,9% годовых «по иным операциям».

Чтобы не выйти за пределы грейс-периода, когда проценты не начисляются, заемщики должны хорошо понимать схему его расчета, предупреждает Станчак. «Возможен вариант, что отчетный период начинается с момента активации, в первый день месяца, с момента первой покупки и т.д. Для длительного льготного периода могут быть установлены определенные условия по сумме трат. Или длительный беспроцентный период действует только один раз после активации карты, а далее стандартные 50 дней», — перечисляет эксперт Banki.ru.

«Вне зависимости от длины грейс-периода заемщик должен точно знать ПСК — во сколько ему обойдутся заемные средства, если он выйдет за пределы грейс-периода», — подчеркивает директор Ассоциации развития финансовой грамотности Вениамин Каганов.

Независимо от длительности грейс-периода клиент, как правило, должен вносить по кредитке минимальный ежемесячный платеж (засчитывается в погашение части долга), напоминает Станчак. Это процент от общей суммы задолженности, который требуется перечислять банку каждый месяц до установленной договором даты, чтобы сохранить действие льготного периода. Например, если клиент совершил покупку по карте с грейс-периодом 100 дней в сентябре, то в октябре и ноябре он должен внести минимальные платежи, чтобы оставить для себя возможность погасить всю сумму долга в декабре без начисления процентов за использование кредитного лимита. По данным Banki.ru, минимальная величина такого взноса по кредиткам сейчас составляет от 3 до 10% от суммы задолженности.

Льготный период, как правило, распространяется только на покупку товаров или услуг. «Если вы совершите безналичную оплату товара, то на эту операцию не будут начисляться проценты в течение льготного периода. А вот если снимете наличные или переведете деньги, то на эти операции с первого дня могут начислять проценты по тарифу банка», — поясняет Станчак. Помимо этого за снятие наличных и переводы банки могут взимать дополнительные комиссии, добавляет она.

А вот если снимете наличные или переведете деньги, то на эти операции с первого дня могут начислять проценты по тарифу банка», — поясняет Станчак. Помимо этого за снятие наличных и переводы банки могут взимать дополнительные комиссии, добавляет она.

«Не рекомендуется пользоваться грейсом в сложных ситуациях, набирая «колоду» карт, — говорит руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. — Рано или поздно потребитель рискует запутаться в этих картах, в условиях, сроках платежных и грейс-периодов, что неминуемо приведет к тяжелым последствиям в виде повышенных процентов и штрафов». Она также напоминает, что надо следить за автоматическим подключением услуг со стороны банков, например СМС-информирования или страховки. «Их стоимость списывается с кредитки, и на нее тоже начисляются проценты. Когда заемщик редко пользуется картой, он бывает неприятно удивлен размерами обязательных к погашению платежей», — подчеркивает Лазарева.

По данным Банка России, на 1 июля 2021 года уровень долговой нагрузки населения достиг нового рекорда — 10,24% (показатель отражает платежи заемщиков по ссудам относительно доходов всех граждан, с кредитами и без). ЦБ отмечал, что основной вклад в рост закредитованности вносит необеспеченное кредитование. Собеседники РБК в крупных банках утверждают, что длительность грейс-периода не влияет на показатель долговой нагрузки (ПДН) клиента, который призван отражать уровень закредитованности заемщика.

ЦБ отмечал, что основной вклад в рост закредитованности вносит необеспеченное кредитование. Собеседники РБК в крупных банках утверждают, что длительность грейс-периода не влияет на показатель долговой нагрузки (ПДН) клиента, который призван отражать уровень закредитованности заемщика.

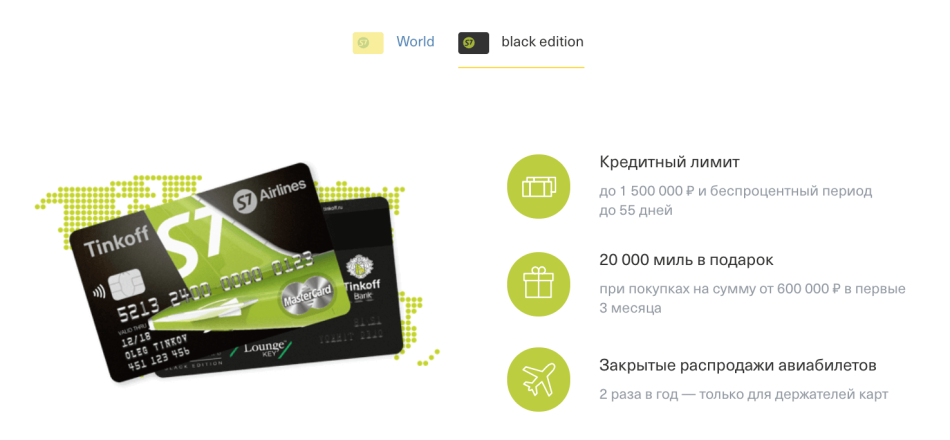

Кредитные карты с льготным периодом – 55 предложений с онлайн заявкой

- %ставка11,99%

- Кредитный лимит500000 ₽

- Льготный период100 дней

- Обслуживание590 ₽ в год

- РешениеЗа 5 минут

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №1326, тел. 7 495 788 88 78 alfabank.ru

- %ставка26%

- Кредитный лимит600000 ₽

- Льготный период101 дней

- Обслуживание1190 ₽ в год

- РешениеЗа 5 минут

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №3251, тел. 8 800 333 03 03 psbank.ru

8 800 333 03 03 psbank.ru

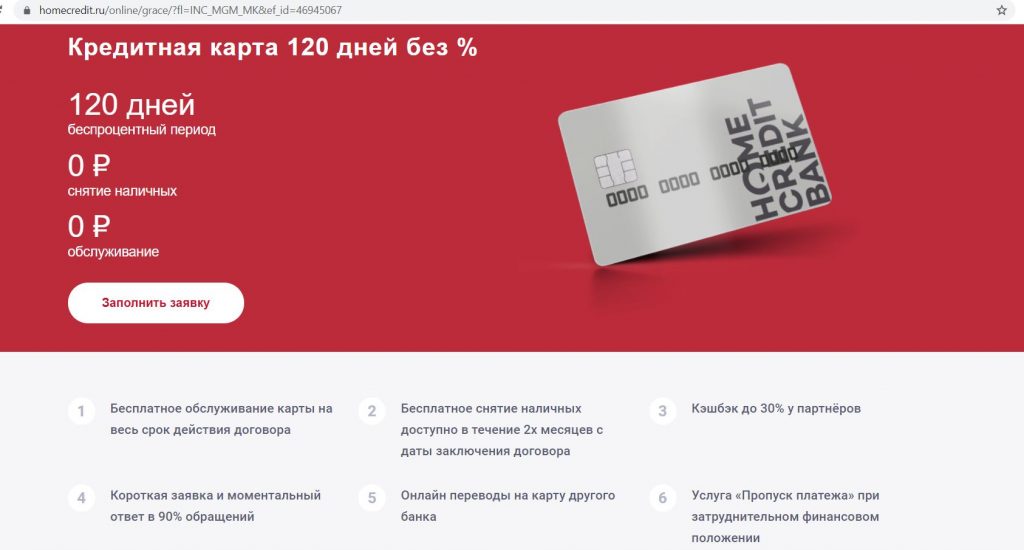

- %ставка29,9%

- Кредитный лимит700000 ₽

- Льготный период120 дней

- Обслуживание1788 ₽ в год

- РешениеВ день обращения

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №316, тел. 8 800 250 40 72 homecredit.ru

- %ставка29,9%

- Кредитный лимит2999999 ₽

- Льготный период115 дней

- Обслуживание990 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №1, тел. 8 800 700 10 20 unicreditbank.ru

- %ставка27

- Кредитный лимит300000 ₽

- Льготный период120 дней

- Обслуживание960 ₽ в год

- РешениеВ день обращения

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2766, тел. + 7 (495) 775-47-75 otpbank.ru

+ 7 (495) 775-47-75 otpbank.ru

- %ставка19%

- Кредитный лимит600000 ₽

- Льготный период110 дней

- Обслуживание0 ₽ в год

- РешениеЗа 5 минут

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №3292, тел. 8 800 700 91 00 raiffeisen.ru

- %ставка24,9

- Кредитный лимит750000 ₽

- Льготный период100 дней

- Обслуживание1188 ₽ в год

- РешениеВ день обращения

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №436, тел. 8 800 222 5050 bspb.ru

- %ставка19,5

- Кредитный лимит300000 ₽

- Льготный период62 дней

- Обслуживание3000 ₽ в год

- Решение1 день

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №1885, тел. 8 (800) 100 9889 forabank.ru

8 (800) 100 9889 forabank.ru

- %ставка23,99%

- Кредитный лимит300000 ₽

- Льготный период100 дней

- Обслуживание1490 ₽ в год

- РешениеЗа 5 минут

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №1326, тел. 7 495 788 88 78 alfabank.ru

- %ставка10,9

- Кредитный лимит1500000 ₽

- Льготный период120 дней

- Обслуживание1200 ₽ в год

- РешениеЗа 5 минут

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №650, тел. 7 495 532 13 00 pochtabank.ru

- %ставка27

- Кредитный лимит700000 ₽

- Льготный период120 дней

- Обслуживание7188 ₽ в год

- РешениеВ день обращения

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2766, тел. + 7 (495) 775-47-75 otpbank.ru

+ 7 (495) 775-47-75 otpbank.ru

- %ставка24,9

- Кредитный лимит750000 ₽

- Льготный период51 дней

- Обслуживание0 ₽ в год

- РешениеВ день обращения

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №436, тел. 8 800 222 5050 bspb.ru

- %ставка25,798

- Кредитный лимит1000000 ₽

- Льготный период55 дней

- Обслуживание7800 ₽ в год

- РешениеВ день обращения

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №3349, тел. 8 800 100 01 00 rshb.ru

- %ставка19,9%

- Кредитный лимит450000 ₽

- Льготный период дней

- Обслуживание1500 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №3269, тел. 3 532 34 30 00 orbank.ru

3 532 34 30 00 orbank.ru

- %ставка23,99%

- Кредитный лимит1000000 ₽

- Льготный период100 дней

- Обслуживание6490 ₽ в год

- РешениеЗа 5 минут

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №1326, тел. 7 495 788 88 78 alfabank.ru

- %ставка23,9%

- Кредитный лимит1000000 ₽

- Льготный период55 дней

- Обслуживание300 ₽ в год

- РешениеЗа час

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №3349, тел. 8 800 100 01 00 rshb.ru

- %ставка23,99%

- Кредитный лимит700000 ₽

- Льготный период100 дней

- Обслуживание2990 ₽ в год

- РешениеЭкспресс

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №1326, тел. 7 495 788 88 78 alfabank.ru

7 495 788 88 78 alfabank.ru

- %ставка23,9

- Кредитный лимит2000000 ₽

- Льготный период120 дней

- Обслуживание0 ₽ в год

- РешениеВ день обращения

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2272 , тел. 8 800 200 54 34 rosbank.ru

- %ставка24

- Кредитный лимит1500000 ₽

- Льготный период115 дней

- Обслуживание150 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №3287, тел. 8 800 700 03 49 vbrr.ru

- %ставка25,9%

- Кредитный лимит1000000 ₽

- Льготный период120 дней

- Обслуживание1188 ₽ в год

- РешениеВ день обращения

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2272, тел. 8 800 200 54 34 rosbank.ru

8 800 200 54 34 rosbank.ru

- %ставка8%

- Кредитный лимит1500000 ₽

- Льготный период386 дней

- Обслуживание0 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №588, тел. 8 800 200 88 04 sngb.ru

- %ставка25,9%

- Кредитный лимит300000 ₽

- Льготный период110 дней

- Обслуживание2388 ₽ в год

- РешениеВ день обращения

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2707, тел. 8 800 250 50 50 lockobank.ru

365

Ренессанс Кредит

- %ставка23,9

- Кредитный лимит300000 ₽

- Льготный период55 дней

- Обслуживание1188 ₽ в год

- РешениеЗа час

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №3354, тел. 8 800 200 09 81 rencredit.ru

8 800 200 09 81 rencredit.ru

- %ставка24

- Кредитный лимит500000 ₽

- Льготный период55 дней

- Обслуживание500 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №101, тел. 8 800 500 1618 bcs-bank.com

- %ставка23,9%

- Кредитный лимит300000 ₽

- Льготный период55 дней

- Обслуживание1188 ₽ в год

- РешениеЗа час

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №3354, тел. 8 800 200-0-981 rencredit.ru

- %ставка19,9

- Кредитный лимит300000 ₽

- Льготный период55 дней

- Обслуживание0 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №524, тел. 8 (800) 707-55-99 venets-bank.ru

8 (800) 707-55-99 venets-bank.ru

- %ставка20

- Кредитный лимит ₽

- Льготный период55 дней

- Обслуживание7498 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2225, тел. 8 800 200 99 29 centrinvest.ru

- %ставка21

- Кредитный лимит ₽

- Льготный период55 дней

- Обслуживание720 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2225, тел. 8 800 200 99 29 centrinvest.ru

- %ставка21

- Кредитный лимит ₽

- Льготный период55 дней

- Обслуживание9480 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2225, тел. 8 800 200 99 29 centrinvest.ru

8 800 200 99 29 centrinvest.ru

- %ставка21

- Кредитный лимит ₽

- Льготный период55 дней

- Обслуживание ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2225, тел. 8 800 200 99 29 centrinvest.ru

- %ставка21

- Кредитный лимит ₽

- Льготный период55 дней

- Обслуживание ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2225, тел. 8 800 200 99 29 centrinvest.ru

- %ставка21

- Кредитный лимит ₽

- Льготный период55 дней

- Обслуживание2400 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2225, тел. 8 800 200 99 29 centrinvest.ru

8 800 200 99 29 centrinvest.ru

- %ставка21

- Кредитный лимит ₽

- Льготный период55 дней

- Обслуживание ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №2225, тел. 8 800 200 99 29 centrinvest.ru

- %ставка28,732

- Кредитный лимит150000 ₽

- Льготный период50 дней

- Обслуживание700 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №1781, тел. 8-800-700-92-22 euroalliance.ru

- %ставка21,5

- Кредитный лимит300000 ₽

- Льготный период56 дней

- Обслуживание2500 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №857, тел. 8 800 200 45 75 bankdolinsk.ru

8 800 200 45 75 bankdolinsk.ru

- %ставка24

- Кредитный лимит1000000 ₽

- Льготный период120 дней

- Обслуживание2400 ₽ в год

- РешениеНесколько дней

ОформитьПодробнее

Сравнить Добавлено к сравнению

Лицензия №843, тел. 8 800 555-22-05 dvbank.ru

Кредитные карты с длинными периодами 0% годовых

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Из всех привилегий, которые вы можете получить по кредитной карте, среди самых ценных, ну, ничего: начальная ставка 0%.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Кредитные карты с начальным периодом годовых 0% могут быть ценными инструментами для консолидации долга и финансирования крупных покупок. Такие карты обычно предлагают вводные беспроцентные периоды на покупки, переводы баланса или и то, и другое до 12 месяцев. Но есть карты, которые предлагают рекламные периоды, некоторые из которых достигают 18 месяцев, что дает вам еще больше времени, прежде чем начнут начисляться проценты.

Благодаря длительному вводному периоду с нулевой процентной ставкой у вас есть продолжительное время для беспроцентной оплаты крупной покупки. А переводя остатки кредитной карты с высокой процентной ставкой на карту с нулевой процентной ставкой, вы можете быстрее сократить свою задолженность, потому что весь ваш платеж пойдет на списание долга, а не на проценты.

Эти карты предлагают длительные беспроцентные периоды.

Карта Wells Fargo Reflect®

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Узнать больше

Годовых: 0 % начальных годовых на покупки на срок до 21 месяца и 0 % начальных годовых на переводы остатка на срок до 21 месяца с момента открытия счета при соответствующем переводе остатка, а затем текущая годовая процентная ставка в размере 15,99–27,99 % Переменная APR

Карта Wells Fargo Reflect® с нулевой годовой оплатой имеет один из самых продолжительных беспроцентных периодов для покупок и переводов баланса на рынке. Обладая хорошими привычками погашения, держатели карт могут получить почти двухлетний перерыв в выплате процентов. Кроме того, карта взимает комиссию за перевод начального баланса в размере 3% или 5 долларов США (в зависимости от того, что больше) за переводы, запрашиваемые в течение первых 4 месяцев после открытия счета. После этого с держателей карт будет взиматься до 5% от суммы каждого перевода, но не менее 5 долларов США.

Обладая хорошими привычками погашения, держатели карт могут получить почти двухлетний перерыв в выплате процентов. Кроме того, карта взимает комиссию за перевод начального баланса в размере 3% или 5 долларов США (в зависимости от того, что больше) за переводы, запрашиваемые в течение первых 4 месяцев после открытия счета. После этого с держателей карт будет взиматься до 5% от суммы каждого перевода, но не менее 5 долларов США.

Карта Visa® Platinum банка США

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Подробнее

Годовых: 0 % годовых в начале в течение 18 циклов выставления счетов за покупки и переводы остатка, а затем текущая годовая процентная ставка в размере 17,49–27,49 % Переменная годовая

Карта Visa® Platinum банка США предлагает длительный начальный период 0% годовых как на покупки, так и на переводы остатка, что принесло ей награду NerdWallet за 2021 год как лучшую карту начального уровня 0% годовых. Карта не предлагает вознаграждений, а это означает, что она не будет иметь большой долгосрочной ценности после беспроцентного периода. Но если вы сосредоточены на погашении долга, отсутствие вознаграждения может не быть серьезным недостатком. Кроме того, вам ничего не будет стоить ношение карты: годовая плата составляет 0 долларов.

Карта не предлагает вознаграждений, а это означает, что она не будет иметь большой долгосрочной ценности после беспроцентного периода. Но если вы сосредоточены на погашении долга, отсутствие вознаграждения может не быть серьезным недостатком. Кроме того, вам ничего не будет стоить ношение карты: годовая плата составляет 0 долларов.

Карта Citi Simplicity®

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Узнать больше

Годовых: 0% начальный годовых в течение 21 месяца на переводы остатка и 12 месяцев на покупки, а затем действующая годовых в размере 16,99%-27,74% переменной годовых.

Несмотря на то, что вы всегда должны вносить платежи вовремя, эта карта с нулевой годовой оплатой не накажет вас за случайную ошибку. Он не взимает плату за просрочку платежа и не имеет штрафа в год. Однако он взимает комиссию за перевод баланса в размере 5 долларов США или 3% от суммы каждого перевода, в зависимости от того, что больше. Это больше, чем аналогичные карты на рынке, что может сделать перевод вашего баланса более дорогостоящим.

Он не взимает плату за просрочку платежа и не имеет штрафа в год. Однако он взимает комиссию за перевод баланса в размере 5 долларов США или 3% от суммы каждого перевода, в зависимости от того, что больше. Это больше, чем аналогичные карты на рынке, что может сделать перевод вашего баланса более дорогостоящим.

Карта Citi® Diamond Preferred®

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Подробнее

Годовых: 0 % начального уровня годовых в течение 21 месяца на переводы остатка и 12 месяцев на покупки, а затем действующая годовая ставка в размере 15,99–26,74 % с переменной годовой процентной ставкой.

Начальный годовой период 0% этой карты аналогичен тому, что предлагается родственной картой Citi (см. выше). И он также взимает более высокую, чем обычно, комиссию за перевод баланса в размере 5 долларов США или 5% от суммы каждого перевода, в зависимости от того, что больше. Разница заключается в том, что карта Citi® Diamond Preferred® гораздо менее снисходительна, так как взимает сборы и штрафы в годовых за просрочку платежа. Для получения дополнительной информации о том, чем эти карты отличаются, см. наш сравнительный материал.

выше). И он также взимает более высокую, чем обычно, комиссию за перевод баланса в размере 5 долларов США или 5% от суммы каждого перевода, в зависимости от того, что больше. Разница заключается в том, что карта Citi® Diamond Preferred® гораздо менее снисходительна, так как взимает сборы и штрафы в годовых за просрочку платежа. Для получения дополнительной информации о том, чем эти карты отличаются, см. наш сравнительный материал.

Двойная платежная карта Citi®

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Узнать больше

Годовых: 0 % годовых в начале на переводы остатка в течение 18 месяцев, а затем текущие годовые в размере 16,99–26,99 % с переменной годовой процентной ставкой.

Карта Citi® Double Cash Card привлекает столько внимания своим феноменальным вознаграждением — 1 % возврата наличных денег за все покупки плюс еще 1 % возврата, когда вы их оплачиваете, — что легко упустить из виду отличный начальный период 0 % годовых в течение балансовые переводы. Это одна из лучших карт NerdWallet с фиксированной ставкой возврата денег, и вы не можете превзойти годовую плату в размере 0 долларов.

Это одна из лучших карт NerdWallet с фиксированной ставкой возврата денег, и вы не можете превзойти годовую плату в размере 0 долларов.

Chase Freedom Flex℠

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Узнать больше

Годовых: 0% годовых в начале в течение 15 месяцев на покупки и переводы остатка, а затем действующая годовых в размере 17,99%-26,74% Переменная годовых.

Программа Chase Freedom Flex℠ дает вам возврат 5 % наличными на сумму до 1500 долларов США в категориях, которые меняются каждый квартал, возврат 5 % на дорожные покупки через Chase, возврат 3 % в ресторанах и аптеках и 1 % на все другие непредвиденные расходы. покупки бонусной категории. Также есть простой в получении бонус за регистрацию: заработайте бонус в размере 200 долларов США после того, как вы потратите 500 долларов США на покупки в течение первых 3 месяцев с момента открытия счета. Все это за годовую плату в размере 0 долларов США.

Все это за годовую плату в размере 0 долларов США.

Кредитная карта BankAmericard®

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Подробнее

годовых: 0 % начальных годовых на покупки в течение 21 расчетного периода и 0 % начальных годовых на переводы остатка в течение 21 расчетного периода для любых переводов остатка, совершенных в течение первых 60 дней, а затем текущие годовые процентные ставки в размере 14,9 годовых.9%-24,99% Переменная годовая процентная ставка.

Определяющей чертой кредитной карты BankAmericard® является длительный период 0% годовых как для покупок, так и для переводов остатка. Хотя карта не приносит вознаграждений или преимуществ за пределами беспроцентного окна, она не взимает штраф в размере годовых. Это означает, что любые просроченные платежи не приведут к увеличению процентной ставки. Однако карта взимает комиссию за перевод баланса в размере 10 долларов США или 3% от суммы каждой транзакции, в зависимости от того, что больше.

Это означает, что любые просроченные платежи не приведут к увеличению процентной ставки. Однако карта взимает комиссию за перевод баланса в размере 10 долларов США или 3% от суммы каждой транзакции, в зависимости от того, что больше.

Об авторах: Пол Суси — ведущий редактор кредитных карт в NerdWallet. Он работал в USA Today и Des Moines Register и имеет степень магистра делового администрирования. Читать дальше

Кенли Янг (Kenley Young) — ответственный редактор NerdWallet, занимающийся кредитными картами. Он работал в Yahoo и FoxSports.com редактором и продюсером. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Самые длинные кредитные карты с 0% годовых 2022

Постоянная ссылкаСообщить о злоупотреблении

Самой длинной кредитной картой с 0% годовых является карта Wells Fargo Reflect®, поскольку она предлагает начальную покупку под 0% годовых на срок до 21 месяца с момента открытия счета. Эта ставка сочетается с начальным переводом остатка в размере 0% годовых на срок до 21 месяца с момента открытия счета при соответствующем переводе остатка — с учетом комиссии за перевод остатка: 3% в начале в течение 120 дней, затем до 5% (минимум 5 долларов США). По окончании вводных периодов к остаткам применяется обычная годовая ставка 15,9.9% — 27,99% Переменная. Учитывая годовую плату в размере 0 долларов США, карта Wells Fargo Reflect является отличным вариантом как для финансирования крупных покупок, так и для перевода ранее существовавшего долга. Есть несколько других вариантов с длинными начальными APR 0%, которые заслуживают вашего внимания.

Эта ставка сочетается с начальным переводом остатка в размере 0% годовых на срок до 21 месяца с момента открытия счета при соответствующем переводе остатка — с учетом комиссии за перевод остатка: 3% в начале в течение 120 дней, затем до 5% (минимум 5 долларов США). По окончании вводных периодов к остаткам применяется обычная годовая ставка 15,9.9% — 27,99% Переменная. Учитывая годовую плату в размере 0 долларов США, карта Wells Fargo Reflect является отличным вариантом как для финансирования крупных покупок, так и для перевода ранее существовавшего долга. Есть несколько других вариантов с длинными начальными APR 0%, которые заслуживают вашего внимания.

Here are the longest 0% APR credit cards:

Card Name | Purchase Intro APR | Transfer Intro APR | Обычный апрель | ||

Wells Fargo Reflect® Card | 0% для до 21 месяцев от открытия | 0% для до 21 месяцев от открытия | 0% для до 21 месяцев от открытия | 0%. | 15,99% — 27,99% Переменная |

Карта Visa® Platinum банка США | 0% за 18 платежных циклов | 0% за 18 платежных циклов – с учетом комиссии за перевод остатка: 3% (мин. 27,49% (V) | |||

Карта Citi Simplicity® | 0% на 12 месяцев | 0% на 12 месяцев ) за каждый перевод в первые 4 месяца, далее 5% ($5 мин.) за каждый перевод | 16,99% — 27,74% (V) | ||

Citi® Diamond Preferred® Карта | 0%. комиссия: 5% (минимум $5) | 15,99% — 26,74% (V) |

при квалификационном переводе остатка – с учетом комиссии за перевод остатка: 3% в начале в течение 120 дней, затем до 5% (минимум 5 долларов США)

при квалификационном переводе остатка – с учетом комиссии за перевод остатка: 3% в начале в течение 120 дней, затем до 5% (минимум 5 долларов США) Годовая комиссия по этим картам составляет 0 долларов США. одобрения. Ни одна из этих карт не предлагает вознаграждение, но они предназначены для финансирования, а не для регулярных расходов. Вы всегда можете принять островной подход и использовать другую карту вознаграждений для покупок, которые вы будете оплачивать полностью каждый месяц. Все эти карты также требуют хорошей или отличной кредитной истории.

Вы всегда можете принять островной подход и использовать другую карту вознаграждений для покупок, которые вы будете оплачивать полностью каждый месяц. Все эти карты также требуют хорошей или отличной кредитной истории.

Важно отметить, что некоторые карты магазинов могут предлагать 0% годовых на срок более 21 месяца, но они используют отсроченные проценты. То есть вы получаете проценты на свой баланс в течение периода 0%, но не должны платить эти проценты, если и только если вы доведете свой баланс до 0 долларов США до окончания периода 0%. Одним из примеров является кредитная карта JCPenney, предлагающая отсрочку платежа на 18 месяцев. Но этих карт лучше избегать, потому что если вы не погасите свой баланс в полном объеме к концу начального периода, высокая годовая процентная ставка может быть задним числом применена ко всей вашей первоначальной сумме покупки, как будто низкой начальной ставки никогда не существовало.

7 0

ПоделитьсяСравнить карты

увидеть этого пользователя

@danielw_207

Постоянная ссылкаСообщить о злоупотреблении

Некоторые карты American Express предлагают начальную годовую процентную ставку в течение первых 15 месяцев. Насчет других карт не уверен.

3 0

Поделитьсясм. этого пользователя

@phyllisbach

Постоянная ссылкаСообщить о злоупотреблении

Зависит от того, что вы хотите финансировать. Если вы просто хотите развлечься и купить что-нибудь, воспользуйтесь картой Citi Simplicity® Card со скидкой 0% на 12 месяцев. Если вы думаете о покупке чего-то большого в магазине, возможно, проверьте, есть ли у них карта магазина, у некоторых она дольше.

2 0

ПоделитьсяОтветить на вопрос

Люди также спрашивают

Что означает 0% годовых по кредитной карте?

0% годовых означает, что вы не платите проценты за новые покупки, переводы баланса или и то, и другое в течение определенного периода времени после открытия счета кредитной карты. Лучшие кредитные карты 0% годовых на рынке в настоящее время дают 15-21 месяцев без процентов. По данным WalletHub, средний начальный период 0% годовых составляет около 12 месяцев для карт, предлагающих 0% на покупки, и около 13 месяцев для средней карты с 0% на переводы баланса.

0% годовых не освобождает вас от необходимости ежемесячных платежей и не полностью исключает проценты из уравнения. Вам по-прежнему необходимо вносить ежемесячные минимальные платежи, чтобы сохранить свой 0% годовых, и если вы не погасите свой баланс до конца начального периода 0%, обычная процентная ставка карты будет применяться к любому оставшемуся балансу.

Штраф еще хуже, если многие ритейлеры предлагают финансирование под 0%, которые обычно включают функцию, называемую отсроченной процентной ставкой. Если вы не погасите свой полный баланс вовремя, проценты будут задним числом применяться ко всему вашему первоначальному балансу, как если бы 0% годовых никогда не существовало.

Различные типы 0% годовых Предложения по кредитным картам

- 0% годовых на покупки: Используйте свою кредитную карту для совершения покупок и оплаты их в течение рекламного периода, без процентов.

- 0% годовых на переводы баланса: Вы можете уменьшить стоимость долга с высокими процентами, переведя свой баланс на карту 0% годовых.

- Отсроченные проценты: Не платите проценты или платите по сниженной ставке в течение определенного периода времени, но если вы не погасите свой баланс в срок, более высокая обычная годовая процентная ставка по карте будет применена к первоначальной сумме покупки задним числом.

Стоит отметить, что некоторые карты предлагают 0% годовых как на покупки, так и на переводы баланса, но они могут иметь разные периоды предложения для каждой транзакции. Например, карта может предлагать 0% годовых в течение 21 месяца для переводов баланса, но только 12 месяцев для покупок.

Кто может претендовать на получение кредитной карты 0% годовых?

Для одобрения лучших кредитных карт со ставкой 0% годовых требуется хорошая или отличная кредитная история. Редко карты, предназначенные для людей с плохой кредитной историей, предлагают вводные процентные ставки 0%, но студенты с ограниченной кредитной историей могут время от времени находить достижимые предложения по кредитным картам 0%. Люди со справедливой кредитной историей могут иметь право на получение кредитной карты магазина с нулевой процентной ставкой, но им придется следить за отсроченными процентами.

Люди со справедливой кредитной историей могут иметь право на получение кредитной карты магазина с нулевой процентной ставкой, но им придется следить за отсроченными процентами.

Вы можете бесплатно проверить свой кредитный рейтинг на WalletHub.

Что происходит, когда заканчивается период 0% годовых?

Когда период 0% годовых закончится, вступит в силу обычная годовая процентная ставка по кредитной карте. Эта ставка будет применяться к любому невыплаченному остатку на кредитной карте, а также к любым новым покупкам, сделанным с этого момента. Обычный APR, который применяется по истечении периода 0% APR, имеет тенденцию быть очень высоким, поэтому лучше не оставлять большую часть баланса, чтобы он мог повлиять.

С другой стороны, если у вас есть 0% начальный годовых с отложенным процентом (распространенный среди предложений розничного финансирования), очень важно погасить остаток до окончания начального периода. Оплата счета за один месяц с опозданием на день или задолженность даже в размере 1 доллара США по окончании рекламного периода может привести к срабатыванию пункта об отложенных процентах; высокие проценты будут применяться задним числом ко всей первоначальной сумме покупки.

Pros & Coss of 0% APR Кредитные карты

ПРОФИС | CONS |

|

| |

В целом, кредитные карты с нулевой процентной ставкой могут быть чрезвычайно полезными в определенных ситуациях. Но если вы регулярно сталкиваетесь с финансовыми проблемами в конце месяца, период 0% может привести к тому, что вы попадете в более глубокую долговую яму к концу беспроцентного окна.

Популярные кредитные карты с 0% годовых

Чтобы узнать больше, ознакомьтесь с полной подборкой лучших кредитных карт с 0% годовых, представленных нашими редакторами на рынке.

Наконец, важно отметить, что вы можете найти 0% годовых не только для кредитных карт. Например, вы также можете увидеть у них автокредиты. Просто всегда внимательно читайте условия перед подписанием. Вы же не хотите получить отсроченные проценты вместо настоящей 0% годовых.

свернуть

Как продлить 0% годовых по кредитной карте?

Вы можете потенциально продлить 0% годовых по кредитной карте, позвонив в компанию-эмитент кредитной карты и спросив их, могут ли они продлить акцию. Успех может зависеть от того, какая это компания кредитных карт, ваших отношений с ними, баланса вашего текущего счета и других факторов, которые компания кредитных карт не раскрывает публично. Нет никакой точной науки о том, как получить продление на период 0% годовых, и вряд ли это сработает. Поэтому важно помнить, что ваш пробег может варьироваться… читать полный ответ

Успех может зависеть от того, какая это компания кредитных карт, ваших отношений с ними, баланса вашего текущего счета и других факторов, которые компания кредитных карт не раскрывает публично. Нет никакой точной науки о том, как получить продление на период 0% годовых, и вряд ли это сработает. Поэтому важно помнить, что ваш пробег может варьироваться… читать полный ответ

Как эмитенты карт определяют, кто получит продление 0% годовых

Подумайте об этом с точки зрения эмитента карты. Рекламные периоды 0% годовых не являются результатом доброты эмитента карты — это бизнес-решения. И предоставление продления 0% годовых также является бизнес-решением.

Текущий баланс на вашей кредитной карте может сыграть роль в том, получите ли вы продление 0% годовых после запроса. Если вы накопили большой остаток в течение длительного периода с нулевой процентной ставкой и хотите больше времени, чтобы погасить долг без процентов, вы вряд ли соответствуете критериям для продления. Эмитент карты может заработать больше денег на вашем высоком балансе, взимая проценты. Вот почему эмитенты карт в первую очередь предлагают периоды 0% годовых.

Эмитент карты может заработать больше денег на вашем высоком балансе, взимая проценты. Вот почему эмитенты карт в первую очередь предлагают периоды 0% годовых.

С другой стороны, если ваш баланс составляет 0 долларов США, когда вы звоните для продления, вы, скорее всего, получите его. Это связано с тем, что эмитент заработает больше на комиссии за обработку ваших будущих покупок, чем если бы он взимал с вас проценты с нулевого баланса. Кроме того, у эмитента карты есть еще один шанс, что вы потратите больше, чем можете позволить себе выплатить до окончания периода нулевой процентной ставки.

Угрозы закрыть вашу учетную запись

Некоторые пользователи на онлайн-форумах успешно угрожали аннулированием своей кредитной карты, если акция 0% годовых не будет продлена. Это может быть хорошей идеей, потому что вас могут направить к представителю по удержанию, который сможет предложить продление или какую-либо другую рекламу.

Однако в других отчетах предполагается, что если ваша учетная запись не соответствует определенным критериям, эмитент карты может просто воспринять вашу угрозу как приказ закрыть вашу учетную запись и отправить вам счет на остаток средств на вашей карте. Если ваша учетная запись закрыта, ваш кредитный рейтинг может пострадать, и вы все равно будете должны остаток на карте плюс проценты, которые начисляются, пока вы ее выплачиваете. Это явно риск, поэтому важно взвесить другие варианты, прежде чем звонить с угрозой.

Если ваша учетная запись закрыта, ваш кредитный рейтинг может пострадать, и вы все равно будете должны остаток на карте плюс проценты, которые начисляются, пока вы ее выплачиваете. Это явно риск, поэтому важно взвесить другие варианты, прежде чем звонить с угрозой.

Другие варианты продления периода 0% годовых

Подумайте о том, чтобы перевести свой бизнес в другое место. Существует множество компаний, выпускающих кредитные карты, и многие из них имеют периоды 0% годовых для покупок и переводов баланса. У некоторых даже нет комиссии за перевод баланса. Если у вас есть остаток на вашей кредитной карте и ваш кредит в порядке, рассмотрите возможность подачи заявки на кредитную карту с переводом остатка с процентным периодом 0% и без комиссии за перевод.

Однако имейте в виду, что предложения с нулевой процентной ставкой не всегда будут доступны и могут быть менее доступны, например, во время экономического спада. Так что полагаться на это как на будущую стратегию рискованно.

показать меньше

Влияют ли кредитные карты на 0% годовых на кредит?

Кредитная карта под 0% годовых не повредит вашему кредитному рейтингу больше, чем кредитные карты других типов. Открытие новой кредитной карты — будь то карта с годовой процентной ставкой 0% или карта вознаграждений, например, — приведет к небольшому падению кредитного рейтинга из-за жесткого запроса, который требуется большинству компаний-эмитентов кредитных карт при оценке заявки. Карта с годовой процентной ставкой 0% не повредит вашему кредиту просто потому, что она присутствует в вашем кредитном отчете, при условии, что карта используется ответственно.… прочитать полный ответ

Если вы используете кредитную карту с нулевой процентной ставкой, чтобы потратить больше, чем вы можете позволить себе погасить до того, как вступит в силу обычная процентная ставка по карте, с вас могут быть начислены большие проценты. Даже если вы затем переведете остаток с высокой процентной ставкой на кредитную карту с 0% годовых, вам, вероятно, придется заплатить комиссию за перевод остатка. Вы можете узнать больше о потенциальных недостатках кредитных карт 0% годовых ниже.

Вы можете узнать больше о потенциальных недостатках кредитных карт 0% годовых ниже.

Как кредитная карта под 0% годовых может повредить вашему кредиту

- Перерасход . Вводный период с нулевой процентной ставкой облегчает получение более крупного счета, чем вы планировали или можете себе позволить. Отсутствие процентов означает, что меньше необходимости ежемесячно полностью погашать остаток.

- Пропущенные платежи . Если ваш период 0% годовых превращается в высокий обычный годовых, когда у вас большой баланс, он может быстро стать недоступным. И если вы не сможете внести минимальные платежи, ваша кредитная история определенно пострадает.

- Высокая степень использования кредита . Многие люди получают кредитную карту с 0% годовых, чтобы со временем погасить крупную покупку без уплаты процентов. Это хорошее использование периода 0% годовых. Но если покупка занимает большую часть или весь кредитный лимит карты, использование кредита держателем карты возрастет.

Высокая степень использования кредита может повредить вашему кредитному рейтингу.

Высокая степень использования кредита может повредить вашему кредитному рейтингу.

Стоит отметить, что если вам какое-то время не понадобится ваш кредитный рейтинг для чего-то важного, временно высокий уровень использования кредита лучше, чем платить большие проценты. Кроме того, не беспокойтесь о негативных замечаниях в вашем кредитном отчете только потому, что вы не платите проценты — в этом утверждении нет правды.

В конечном счете, если вы планируете получить новую кредитную карту на период 0% годовых, лучшее, что вы можете сделать, чтобы свести к минимуму шансы навредить своей кредитной истории, — это всегда вносить платежи вовремя и избегать превышения кредитного лимита. Кроме того, неплохо заранее установить границы расходов, чтобы не платить обычную процентную ставку после истечения рекламного периода.

показать меньше

увидеть этого пользователя

@tom_lipkiss

Постоянная ссылкаСообщить о злоупотреблении

У Citi есть 18 месяцев на карту Citi® Diamond Preferred® и карту Citi Simplicity®.

2 0

Поделитьсяувидеть этого пользователя

@mila_michaels

Постоянная ссылкаСообщить о злоупотреблении

Карта Citi Simplicity® имеет 0% годовых в течение начального периода в 12 месяцев на покупки и 21 месяц на соответствующие переводы баланса. Карта Citi® Diamond Preferred® имеет предложение о переводе остатка на 21 месяц с нулевой процентной ставкой и 0% на покупки в течение 12 месяцев. Discover it® Cash Back предлагает 15-месячное предложение перевода остатка с процентной ставкой под 0% и годовую процентную ставку 0% на покупки в течение 15 месяцев. А по карте Citi Double Cash Card процентная ставка 0% на переводы остатка в течение 18 месяцев.

Карта Citi® Diamond Preferred® имеет предложение о переводе остатка на 21 месяц с нулевой процентной ставкой и 0% на покупки в течение 12 месяцев. Discover it® Cash Back предлагает 15-месячное предложение перевода остатка с процентной ставкой под 0% и годовую процентную ставку 0% на покупки в течение 15 месяцев. А по карте Citi Double Cash Card процентная ставка 0% на переводы остатка в течение 18 месяцев.

0 0

ПоделитьсяСпасибо за ваш комментарий! Пожалуйста, войдите или зарегистрируйтесь в Wallethub, чтобы оставить свой комментарий.

Войти Присоединиться

Ответить

WalletHub Answers — это бесплатная служба, помогающая потребителям получать доступ к финансовой информации. Информация на WalletHub Answers предоставляется «как есть» и не должна рассматриваться как финансовая, юридическая или инвестиционная консультация. WalletHub не является финансовым консультантом, юридической фирмой, «справочной службой юристов» или заменой финансового консультанта, адвоката или юридической фирмы. Вы можете нанять профессионала, прежде чем принимать какое-либо решение. WalletHub не поддерживает каких-либо конкретных участников и не может гарантировать качество или надежность любой размещенной информации. Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

Вы можете нанять профессионала, прежде чем принимать какое-либо решение. WalletHub не поддерживает каких-либо конкретных участников и не может гарантировать качество или надежность любой размещенной информации. Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

Участники WalletHub могут делиться огромными знаниями, и мы призываем всех делать это, соблюдая наши правила в отношении контента. Этот вопрос был опубликован WalletHub. Пожалуйста, имейте в виду, что редакционный и созданный пользователями контент на этой странице не проверяется и не одобряется никаким финансовым учреждением. Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Раскрытие информации об объявлении: Некоторые предложения, которые появляются на этом сайте, исходят от платных рекламодателей, и это будет отмечено на странице сведений о предложении с пометкой «Спонсируется», где это применимо. Реклама может влиять на то, как и где продукты появляются на этом сайте (включая, например, порядок их появления). В WalletHub мы стараемся представить широкий спектр предложений, но наши предложения не представляют все компании или продукты, предоставляющие финансовые услуги.

Реклама может влиять на то, как и где продукты появляются на этом сайте (включая, например, порядок их появления). В WalletHub мы стараемся представить широкий спектр предложений, но наши предложения не представляют все компании или продукты, предоставляющие финансовые услуги.

Задать вопрос

140

Задать вопрос

Задать вопрос

WalletHub Transparency

Мы стремимся быть полностью прозрачными для наших читателей. Мнения, выраженные здесь, принадлежат автору и/или редакторам WalletHub. Редакционные материалы WalletHub на этой странице не предоставляются, не заказываются, не рецензируются, не утверждаются или иным образом не поддерживаются какой-либо компанией. Кроме того, ни одна компания не обязана отвечать на все вопросы.

Связанные категории

Кредитные карты Баланс Перенос Процентные ставки Вводные периодыВедущие эксперты на этой неделе

Maria Adams

Модератор кредитных карт Полезные голоса: 1515

Открыть

Adam McCann

Financial Writer Помощь: 712

Open 9000

Bos Writer Hosful: 712

Open 9000

Bos Writer: 712

. Roberts

Roberts

Credit Cards Moderator Благодарные голоса: 602

Open

Кэтрин Б. Хауэр

CERTIFIED FINANCIAL PLANNER (TM) Благодарные голоса: 596

Открыть

Наймите лучшего финансового консультанта для ваших нужд.Best Offers

- Best Credit Cards

- Best Checking Accounts

- Best Savings Accounts

- Best Travel Credit Cards

- Best Cash Back Credit Cards

- Best Business Credit Cards

- Best Airline Credit Card

- Best Balance Transfer Кредитные карты

Бесплатные кредитные данные

- Бесплатные кредитный рейтинг

- Free Credit Report

- Free Credit Monitoring

Popular Content

- Credit Cards for Bad Credit

- Student Credit Cards

- 0% APR Credit Cards

- No Foreign Transaction Fee Credit Cards

- Business Credit Cards

- Chase Sapphire Preferred

- Capital One Venture

- Citi Double Cash

- Capital One Quicksilver

- American Express Blue Cash

- Диапазон кредитных баллов

WalletHub Answers — это бесплатная служба, которая помогает потребителям получить доступ к финансовой информации. Информация на WalletHub Answers предоставляется «как есть» и не должна рассматриваться как финансовая, юридическая или инвестиционная консультация. WalletHub не является финансовым консультантом, юридической фирмой, «справочной службой юристов» или заменой финансового консультанта, адвоката или юридической фирмы. Вы можете нанять профессионала, прежде чем принимать какое-либо решение. WalletHub не поддерживает каких-либо конкретных участников и не может гарантировать качество или надежность любой размещенной информации. Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

Информация на WalletHub Answers предоставляется «как есть» и не должна рассматриваться как финансовая, юридическая или инвестиционная консультация. WalletHub не является финансовым консультантом, юридической фирмой, «справочной службой юристов» или заменой финансового консультанта, адвоката или юридической фирмы. Вы можете нанять профессионала, прежде чем принимать какое-либо решение. WalletHub не поддерживает каких-либо конкретных участников и не может гарантировать качество или надежность любой размещенной информации. Полезность ответа финансового консультанта не свидетельствует о будущей работе консультанта.

Участники WalletHub могут делиться огромными знаниями, и мы призываем всех делать это, соблюдая наши правила в отношении контента. Этот вопрос был опубликован WalletHub. Пожалуйста, имейте в виду, что редакционный и созданный пользователями контент на этой странице не проверяется и не одобряется никаким финансовым учреждением. Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Об авторе